Бизнес-модели передовых энергетических компаний

Реферат

По дисциплине: «СТРАТЕГИЧЕСКИЙ МЕНЕДЖМЕНТ»

На тему:

БИЗНЕС-МОДЕЛИ ПЕРЕДОВЫХ ЭНЕРГЕТИЧЕСКИХ КОМПАНИЙ

г. Москва – 2009 г.

РАЗВИТИЕ ТЕОРЕТИЧЕСКИХ ПРЕДСТАВЛЕНИЙ О БИЗНЕС-МОДЕЛЯХ

Современная теория менеджмента дает следующее определение стратегического управления фирмой: это проактивный стиль управления, основанный на видении будущего образа фирмы и на ее динамических организационных способностях к обновлению с учетом изменений внешней среды, своей бизнес-модели, обеспечивающей присвоение недоступных конкурентам экономических рент [1]. Следовательно, главной целью стратегии является построение эффективной бизнес-модели.

В условиях финансового кризиса большинство компаний уделяют приоритетное внимание вопросам антикризисного управления и лишь немногие компании-лидеры направляют свои основные усилия на разработку новых бизнесмоделей, которые позволят занять им лидирующие позиции на рынке в период будущего роста.

Первоначально интерес к созданию инновационных бизнес-моделей был связан с бумом доткомов в отрасли IT, но впоследствии другие отрасли также стали уделять повышенное внимание этому вопросу. Так, в 2005 г. группа Economist Intelligence Unit сообщила, что, согласно ее исследованию, более половины опрошенных топ-менеджеров считают, что для процветания их компании инновационные бизнес-модели важнее, чем инновационные продукты или услуги [2].

В 2006 г. в ходе глобального опроса глав корпораций, проведенного IBM, в список приоритетов высших руководителей впервые был включен вопрос о необходимости создания инновационных бизнес-моделей [3]. При этом экспертами IBM была выявлена устойчивая корреляция между ростом операционной прибыли и способностями фирмы в сфере создания инновационных бизнес-моделей. Также отмечалось, что в среднем фирмы-лидеры уделяют этому вопросу много внимания, в то время как компании с более низкими финансовыми показателями концентрируют свои усилия на разработке новых продуктов и услуг и совершенствовании производственных процессов. Аналогичный опрос в 2008 г. выявил дальнейшее увеличение внимания к проблематике совершенствования бизнес-моделей [4].

Инновационные бизнес-модели способны обеспечить компаниям стремительный рост, но добиться этого нелегко по двум причинам:

�� отсутствие четкого определения понятия бизнес-модели;

�� размытое представление компаниями своей действующей бизнес-модели, предпосылок ее создания, взаимосвязи компонентов, сильных и слабых сторон [2].

Если первоначально бизнес-модель воспринималась как своеобразное волшебное средство, то в настоящее время теоретики менеджмента определяют несколько случаев, когда инновации в бизнес-модели необходимы.

�� За счет инновационного продукта есть шанс удовлетворить нужды большой группы потенциальных потребителей, для которых сейчас нет рынка из-за того, что существующие предложения слишком дороги или сложны в использовании.

�� На принципиально новой технологии можно получить хорошую прибыль, создав для нее новую бизнес-модель, или выгодно воспользоваться опробованной технологией на совершенно новом рынке.

�� Есть шанс создать продукт / услугу для выполнения работы, которую еще никто не пытался выполнять вообще или выполнял, но менее удобным способом.

�� Бизнесу угрожают новаторы, нацеленные на нижний ценовой сегмент.

�� Смещается «центр тяжести» конкурентной борьбы [2].

Безусловно, новая бизнес-модель должна быть инновационной не только для компании, но и для всей отрасли или рынка. Создание новой модели не означает отказ от старой, поскольку зачастую бывает так, что они дополняют друг друга. Современные исследования выделяют три основных подхода к инновациям в области бизнес-моделей, которые могут применяться отдельно или в различных сочетаниях.

�� Инновации на уровне отрасли, т.е. тектонические изменения в отраслевой цепочке создания стоимости, которые происходят за счет создания совершенно новых и кардинального переопределения существующих отраслей, а также сопровождаются развитием уникальных активов и компетенций.

�� Инновации на уровне предприятия, т.е. изменение роли, которую фирма играет в отраслевой цепочке создания стоимости за счет реструктуризации предприятия и/или создания совместно с поставщиками, клиентами, работниками и другими заинтересованными лицами сетевой структуры для ведения бизнеса. Как правило, эти процессы сопровождаются изменениями в конфигурации активов, компетенций и способностей.

�� Инновации на уровне потребительского предложения, т.е. повышение потребительской ценности за счет совершенствования продуктов и услуг, а также изменения модели ценообразования [9].

БИЗНЕС-МОДЕЛИ ЕВРОПЕЙСКИХ ЭНЕРГОКОМПАНИЙ

Несмотря на либерализацию энергетики во многих развитых и развивающихся странах совершенствование бизнес-моделей пока не является приоритетным направлением для энергокомпаний. В глобальный рейтинг Platts Top 250 Energy Companies входит 61 электроэнергетическая компания, из них только у трех имеется формализованное описание своей бизнес-модели, размещенное в открытых источниках.

Компания E.ON AG является крупнейшей корпорацией в энергетической отрасли Германии, а компании EGL и EVN AG, напротив, являются локальными энергокомпаниями Швейцарии и Австрии. Данные фирмы существенно различаются между собой по всем показателям, включая рентабельность инвестированного капитала и величину совокупного темпа роста за трехлетний период.

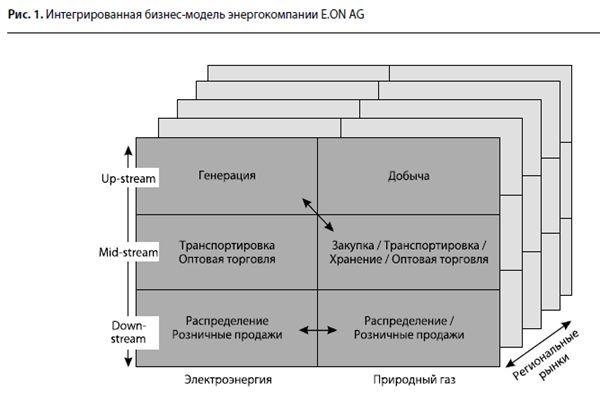

E.ON AG Согласно исследованию PWC компания E.ON AG занимает второе место среди всех энергокомпаний мира [10]. Интегрированная бизнес-модель E.ON AG (рис. 1) по трем измерениям охватывает все виды деятельности отраслевой цепочки создания стоимости [11].

Вертикальная интеграция операций в сфере генерации энергии и добычи природного газа (up-stream), транспортировки и оптовой торговли (mid-stream) и сбыта продукции и услуг конечным потребителям (down-stream) позволяет оптимизировать бизнес и управлять рисками. Горизонтальная интеграция производственных процессов в электроэнергетике и газовой промышленности обеспечивает синергию и потенциал для роста через конвергенцию двух отраслей, особенно за счет возрастающей роли природного газа в сфере производства электроэнергии и дальнейшего развития двухтопливных продуктов для конечных потребителей. Возрастающая региональная интеграция и расширение Европейского союза создает потенциал для роста и открывает новые возможности для повышения синергии в производственных процессах за счет использования эффекта масштаба, оптимизации рисков и портфеля активов.

Для эффективного использования своей бизнес-модели E.ON AG позиционирует себя в качестве клиентоориентированной компании. Это достигается с помощью усовершенствования бренд-стратегии и культивирования корпоративной идентичности в глобальном масштабе. Компания определила для себя пять приоритетных рынков (Центральная Европа, Европейский газовый рынок, Англия, Север и Средний Запад США) для усиления своих позиций за счет точечного инвестирования. В качестве перспективных направлений выделены рынки России и Италии.

Также энергокомпания постоянно наращивает усилия в области оптимизации производственной деятельности и повышения финансовой результативности за счет выявления и распространения лучших практик производственнохозяйственной деятельности, например, управления инвестициями, риск-менеджмента, бережливого производства, а также более тесной интеграции между направлениями деятельности.

Компания нацелена на построение диверсифицированного портфеля генерации (включая возобновляемые источники энергии) и различных газовых активов. Все вышеперечисленные стратегические инициативы реализуются с учетом необходимости повышения социальной ответственности E.ON AG.

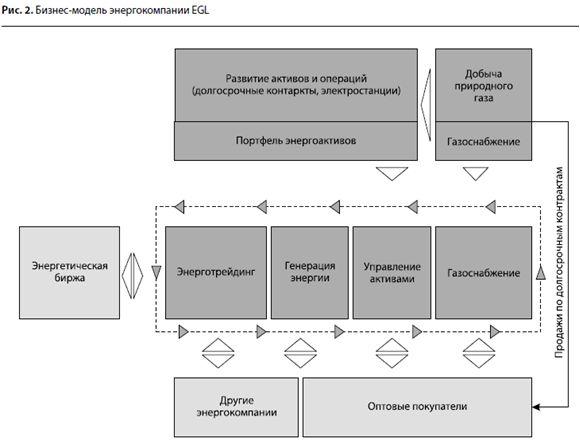

EGL Бизнес-модель швейцарской энергокомпании EGL (рис. 2) базируется на трех ключевых бизнеснаправлениях: энерготрейдинг, управление активами, газоснабжение [12].

Из собственных добывающих мощностей EGL снабжает топливом высокоэффективную генерацию, которая через систему управления активами тесно связана с трейдинговыми операциями. Также наряду с газоснабжением собственных электростанций EGL осуществляет поставку газа другим потребителям по долгосрочным и краткосрочным контрактам. Кроме того, энергокомпания является европейским центром компетенции в области анализа рынков.

Таким образом, бизнес-модель EGL построена на тесных взаимосвязях между системой газоснабжения, генерацией (газовые электростанции с комбинированной выработкой), транспортной инфраструктурой (линии электропередач), торговыми площадками (энергетические биржи) и сопутствующими финансовыми инструментами.

Ключевой компетенцией, отличающей EGL от конкурентов, является сетевая форма организации бизнеса. На основе экспертных знаний в трейдинге, присутствия во всех европейских странах, а также наличия маркетинговых ноу-хау EGL осуществляет деятельность комплексно, охватывая разные страны, рынки, продукты. При этом она обеспечивает прибыльный и устойчивый рост в данных областях.

EVN AG Австрийская компания EVN AG разделяет свою бизнес-модель (рис. 3) на два ключевых сегмента — энергетический бизнес и экологические сервисы [13].

Развитие дополнительных сервисов направлено на расширение сферы традиционной активности. Сегменты бизнес-модели взаимосвязаны между собой, обеспечивая таким образом различные виды синергии (региональную, отраслевую, финансовую). Это происходит за счет быстрого распространения информации, знаний и опыта в сферах реализации инвестиционных проектов, координации усилий при проникновении на рынки, а также эффективной закупки энергии.

Снижение затрат достигается за счет четкой координации во времени процессов строительства инфраструктуры (трубопроводные системы и линии электропередачи). В энергетическом сегменте компания EVN AG успешно реализует стратегию органического роста за счет вертикальной интеграции энергоактивов в Нижней Австрии и в дальнейшем планирует распространить данный подход на рынки Юго-Восточной Европы. Конкурентоспособность EVN AG базируется на предоставлении клиентам комплексных решений, объединяющих проекты в области водоснабжения и водоотведения, а также в утилизации мусора.

В основе всех направлений деятельности лежит приверженность EVN AG концепции устойчивого развития.

Анализ трех вышеописанных бизнес-моделей позволяет сделать определенные выводы.

1. Наилучшие показатели (ROIC, CGR, соотношения «выручка — активы», «прибыль — выручка») имеет энергокомпания EGL, сочетающая эффективное управление энергетическими активами с развитием сопутствующих компетенций. Бизнесмодель EVN AG является оптимальной для реализации инновационных проектов и проникновения на новые рынки, но характеризуется более высокими рисками, что приводит к сравнительно меньшим показателям рентабельности инвестированного капитала. Интегрированная бизнесмодель E.ON AG является самой устойчивой, но ее финансовые показатели близки к среднеотраслевым значениям.

2. Использование в бизнес-модели E.ON AG традиционных для энергетики способов достижения синергии (различные виды интеграции, эффект масштаба) не позволяет достичь высоких показателей по рентабельности и не обеспечивает рост компании в долгосрочном периоде. Показатели роста E.ON AG на 10% ниже, чем у конкурентов, что связано с развитием в компаниях EGL и EVN AG уникальных ключевых компетенций.

3. Энергетические компании используют различные сочетания трех базовых типов инноваций в сфере бизнес-моделей. Например, E.ON AG прибегает к инновациям на уровне предприятия, EVN AG использует сочетание новаций в области биз несмодели предприятия и изменений в модели потребительской ценности, а EGL совершенствует как корпоративную, так и отраслевую бизнес-модель.

СОВРЕМЕННЫЕ ИЗМЕНЕНИЯ В ЭНЕРГЕТИЧЕСКИХ БИЗНЕС-МОДЕЛЯХ

В настоящее время один из способов прогнозирования эволюции бизнес-моделей энергокомпаний связан с исследованиями изменений во внешней среде. Например, последнее глобальное исследование IBM Global Business Services, охватившее 1900 потребителей и 100 энергокомпаний, выявило радикальные изменения во взаимоотношениях между энергетиками и их клиентами, к которым привели рост цен на энергию, технологические нововведения и ужесточение экологической политики [14].

Автоматизация электрических сетей, современные системы коммерческого учета и новые технологии генерации энергии создают достаточные условия для активного вовлечения потребителей энергии в отраслевые производственные цепочки. Постепенно у клиентов усиливается желание самостоятельно выбирать способ удовлетворения своих энергетических потребностей.

В развитых странах примерно 84% потребителей хотели бы сменить поставщика энергии. Кроме того, при условии предоставления свободного доступа к электрическим сетям и потенциальном снижении затрат на энергоснабжение на 50% доля потребителей энергии, готовых к постройке и эксплуатации собственных малых электростанций, в развитых странах достигает 60%.

Сегментируя потребителей энергии по степени активности их позиции и по количеству располагаемых ресурсов, можно выделить четыре главные клиентские группы.

1. Пассивные потребители не вовлечены в процесс принятия решений, связанных с энергоснабжением, и не хотят принимать на себя какуюлибо ответственность за эти решения. Данная группа является наиболее многочисленной и останется таковой в ближайшее время в большинстве стран мира: 24% пассивных потребителей планируют увеличить свое энергопотребление, половина из них ожидает значительного роста цен на электроэнергию. Для этой группы наиболее эффективными являются образовательные и информационные инициативы.

2. Экономные потребители склонны к сдержанным попыткам достичь своих специфических целей в области энергетики и имеют весьма ограниченные ресурсы для реализации своих инициатив. Данная категория формируется из представителей среднего класса, доходы которых не позволяют строить собственные малые электростанции при существующем уровне развития и стоимости данных технологий.

3. «Энергетические эпикурейцы» имеют высокий уровень потребления энергии и не склонны к энергосбережению. Так, 75% потребителей из этой группы планируют значительное увеличение энергопотребления.

4. «Энергетические новаторы» преследуют свои специфические цели в области энергетики и обладают достаточными ресурсами для их практической реализации. Представители данной категории характеризуются ответственным отношением к вопросам защиты окружающей среды, высокими требованиями к надежности и качеству энергоснабжения, склонностью к повышению энергоэффективности и снижению зависимости от энергокомпаний.

Энергетические новаторы наиболее активны и многочисленны в Японии и Германии, что связано с относительно высокими ценами на электроэнергию и достаточными объемами финансовых ресурсов у клиентов на фоне монополистического поведения крупнейших энергокомпаний и активной государственной поддержки инициатив по развитию возобновляемых источников энергии. Они смогут обеспечить запуск инновационного процесса в области энергетических бизнес-моделей, а скорость изменений будет зависеть от эволюции технологий и увеличения контроля со стороны потребителей. На переходном периоде можно выделить четыре модели поведения энергокомпаний, которые будут складываться под влиянием двух факторов: степени контроля со стороны клиентов и скорости внедрения новых технологий (рис. 4).

1. Пассивное сопротивление изменениям, т.е. традиционные энергокомпании, доминирует, а потребители предпочитают исторически сложившиеся отношения с поставщиками энергии.

2. Трансформация энергокомпаний, т.е. активное внедрение энергокомпаниями новых технологий. На фоне неспособности клиентов повышать уровень своего контроля над энергетикой такая модель приведет к тому, что все выгоды достанутся энергетикам.

3. Трансформация потребителей, т.е. усиление контроля над отраслевыми процессами со стороны к которым привели рост цен на энергию, технологические нововведения и ужесточение экологической политики [14].

Автоматизация электрических сетей, современные системы коммерческого учета и новые технологии генерации энергии создают достаточные условия для активного вовлечения потребителей энергии в отраслевые производственные цепочки. Постепенно у клиентов усиливается желание самостоятельно выбирать способ удовлетворения своих энергетических потребностей.

В развитых странах примерно 84% потребителей хотели бы сменить поставщика энергии. Кроме того, при условии предоставления свободного доступа к электрическим сетям и потенциальном снижении затрат на энергоснабжение на 50% доля потребителей энергии, готовых к постройке и эксплуатации собственных малых электростанций, в развитых странах достигает 60%.

Сегментируя потребителей энергии по степени активности их позиции и по количеству располагаемых ресурсов, можно выделить четыре главные клиентские группы.

1. Пассивные потребители не вовлечены в процесс принятия решений, связанных с энергоснабжением, и не хотят принимать на себя какуюлибо ответственность за эти решения. Данная группа является наиболее многочисленной и останется таковой в ближайшее время в большинстве стран мира: 24% пассивных потребителей планируют увеличить свое энергопотребление, половина из них ожидает значительного роста цен на электроэнергию. Для этой группы наиболее эффективными являются образовательные и информационные инициативы.

2. Экономные потребители склонны к сдержанным попыткам достичь своих специфических целей в области энергетики и имеют весьма ограниченные ресурсы для реализации своих инициатив. Данная категория формируется из представителей среднего класса, доходы которых не позволяют строить собственные малые электростанции при существующем уровне развития и стоимости данных технологий.

3. «Энергетические эпикурейцы» имеют высокий уровень потребления энергии и не склонны к энергосбережению. Так, 75% потребителей из этой группы планируют значительное увеличение энергопотребления.

4. «Энергетические новаторы» преследуют свои специфические цели в области энергетики и обладают достаточными ресурсами для их практической реализации. Представители данной категории характеризуются ответственным отношением к вопросам защиты окружающей среды, высокими требованиями к надежности и качеству энергоснабжения, склонностью к повышению энергоэффективности и снижению зависимости от энергокомпаний.

Энергетические новаторы наиболее активны и многочисленны в Японии и Германии, что связано с относительно высокими ценами на электроэнергию и достаточными объемами финансовых ресурсов у клиентов на фоне монополистического поведения крупнейших энергокомпаний и активной государственной поддержки инициатив по развитию возобновляемых источников энергии. Они смогут обеспечить запуск инновационного процесса в области энергетических бизнес-моделей, а скорость изменений будет зависеть от эволюции технологий и увеличения контроля со стороны потребителей. На переходном периоде можно выделить четыре модели поведения энергокомпаний, которые будут складываться под влиянием двух факторов: степени контроля со стороны клиентов и скорости внедрения новых технологий.

1. Пассивное сопротивление изменениям, т.е. традиционные энергокомпании, доминирует, а потребители предпочитают исторически сложившиеся отношения с поставщиками энергии.

2. Трансформация энергокомпаний, т.е. активное внедрение энергокомпаниями новых технологий. На фоне неспособности клиентов повышать уровень своего контроля над энергетикой такая модель приведет к тому, что все выгоды достанутся энергетикам.

3. Трансформация потребителей, т.е. усиление контроля над отраслевыми процессами со стороны одновременным повышением требований потребителей. На технологическое развитие могут негативно повлиять недостаток финансовых ресурсов и слабая стандартизация, затрудняющая интеграцию различных элементов энергосистем. Особенно сильно данные факторы повлияют на процесс проникновения новых энергокомпаний на рынки. Кроме того, недостатки системы государственного регулирования, например отсутствие прав доступа у малой энергетики, негативно повлияют на вовлечение потребителей в решение энергетических проблем. Наличие барьеров для новых конкурентов и потребителей создает для традиционных энергокомпаний ситуацию «привилегированного» доступа к той части клиентской базы, которая чувствительна к появлению новых продуктов и услуг. Энергокомпаниям придется развивать аналитические способности для выделения наиболее ценных клиентов и понимания их запросов. Также они должны будут отслеживать новых конкурентов и продуктовые инновации, появляющиеся на рынке. Быстрое копирование новых продуктов и услуг будет укреплять репутацию энергокомпаний. В случае если энергокомпании не удастся сдержать конкурентов с помощью быстрого копирования их предложений, то необходимо будет пересмотреть бизнес-модели энергокомпании в соответствии с ее новым положением на рынке. В конечном итоге, развивая бренды и удовлетворяя новые потребности клиентов в рамках существующего режима регулирования, энергокомпании могут позиционировать себя в качестве поставщика, предоставляющего возможность выбора и предлагающего платежеспособным потребителям широкую линейку новых продуктов и услуг.

Существует альтернативный подход к прогнозированию развития бизнес-моделей, который больше ориентирован на внутренние характеристики энергокомпаний. В качестве примера можно привести исследование Booz & Company, согласно которому лидерство на основе развития компетенции базируется на трех фундаментальных элементах:

�� четкость и гибкость стратегии — краткие и понятные, четко реализуемые стратегии, основанные на предвидении появления новых потребностей клиентов и использовании открывающихся в связи с этим возможностей;

�� дифференциация способностей — акцент на небольшое число приоритетных способностей и компетенций, которые лежат в основе корпоративной стратегии и выгодно выделяют компанию среди конкурентов;

�� прочная ДНК компании — ответственная система управления, эффективные процессы принятия решений, специфическая корпоративная культура, которая поддерживает высокую эффективность производства [15].

Развитие всех трех элементов позволяет достичь 15–20% снижения как производственных издержек, так и капитальных вложений. При этом переход от «простой» эксплуатации активов к автоматизации и «интеллектуальному» контролю за производственными процессами потребует от энергетиков значительных изменений (рис. 5).

Обновленные энергокомпании должны сочетать современные активы и компетенции со способностями по предвидению и использованию новых возможностей. Рассмотрим более подробно, с чем придется столкнуться отдельным сегментам производственной цепочки.

Генерация и оптовый рынок. Энергетика входит в новую эру, характеризующуюся увеличивающейся важностью точного прогнозирования рынка, взвешенными подходами к государственному планированию развития генерации, совершенствованием проектного менеджмента, быстрой оптимизацией функционирования оптового рынка в целом и отдельных электростанций в частности. Организационные способности и чувствительность к риску энергокомпаний неадекватны этим новым условиям. Усиление способностей в области прогнозирования и принятия решений необходимо для переоценки производственных активов с точки зрения взаимодействия тенденций на рынках энергии, топлива и квот на выбросы углекислого газа, а также воздействия одновременным повышением требований потребителей. На технологическое развитие могут негативно повлиять недостаток финансовых ресурсов и слабая стандартизация, затрудняющая интеграцию различных элементов энергосистем. Особенно сильно данные факторы повлияют на процесс проникновения новых энергокомпаний на рынки. Кроме того, недостатки системы государственного регулирования, например отсутствие прав доступа у малой энергетики, негативно повлияют на вовлечение потребителей в решение энергетических проблем. Наличие барьеров для новых конкурентов и потребителей создает для традиционных энергокомпаний ситуацию «привилегированного» доступа к той части клиентской базы, которая чувствительна к появлению новых продуктов и услуг. Энергокомпаниям придется развивать аналитические способности для выделения наиболее ценных клиентов и понимания их запросов. Также они должны будут отслеживать новых конкурентов и продуктовые инновации, появляющиеся на рынке. Быстрое копирование новых продуктов и услуг будет укреплять репутацию энергокомпаний. В случае если энергокомпании не удастся сдержать конкурентов с помощью быстрого копирования их предложений, то необходимо будет пересмотреть бизнес-модели энергокомпании в соответствии с ее новым положением на рынке. В конечном итоге, развивая бренды и удовлетворяя новые потребности клиентов в рамках существующего режима регулирования, энергокомпании могут позиционировать себя в качестве поставщика, предоставляющего возможность выбора и предлагающего платежеспособным потребителям широкую линейку новых продуктов и услуг.

Существует альтернативный подход к прогнозированию развития бизнес-моделей, который больше ориентирован на внутренние характеристики энергокомпаний. В качестве примера можно привести исследование Booz & Company, согласно которому лидерство на основе развития компетенции базируется на трех фундаментальных элементах:

�� четкость и гибкость стратегии — краткие и понятные, четко реализуемые стратегии, основанные на предвидении появления новых потребностей клиентов и использовании открывающихся в связи с этим возможностей;

�� дифференциация способностей — акцент на небольшое число приоритетных способностей и компетенций, которые лежат в основе корпоративной стратегии и выгодно выделяют компанию среди конкурентов;

�� прочная ДНК компании — ответственная система управления, эффективные процессы принятия решений, специфическая корпоративная культура, которая поддерживает высокую эффективность производства [15].

Развитие всех трех элементов позволяет достичь 15–20% снижения как производственных издержек, так и капитальных вложений. При этом переход от «простой» эксплуатации активов к автоматизации и «интеллектуальному» контролю за производственными процессами потребует от энергетиков значительных изменений (рис. 5).

Обновленные энергокомпании должны сочетать современные активы и компетенции со способностями по предвидению и использованию новых возможностей. Рассмотрим более подробно, с чем придется столкнуться отдельным сегментам производственной цепочки.

Генерация и оптовый рынок. Энергетика входит в новую эру, характеризующуюся увеличивающейся важностью точного прогнозирования рынка, взвешенными подходами к государственному планированию развития генерации, совершенствованием проектного менеджмента, быстрой оптимизацией функционирования оптового рынка в целом и отдельных электростанций в частности. Организационные способности и чувствительность к риску энергокомпаний неадекватны этим новым условиям. Усиление способностей в области прогнозирования и принятия решений необходимо для переоценки производственных активов с точки зрения взаимодействия тенденций на рынках энергии, топлива и квот на выбросы углекислого газа, а также воздействия углекислого газа и кредитами на развитие возобновляемых источников энергии.

�� Управление производственными процессами. Усиление организационных способностей в основном производстве для увеличения генерируемых им финансовых потоков.

В совокупности новые способности должны дать энергокомпаниям возможность точно определять то, какие активы необходимо строить, как должны осуществляться поставки на рынок, а также как эффективно ремонтировать основные фонды.

Передача и распределение энергии. Ежегодно энергокомпании тратят значительные средства на расширение, изменение конфигурации и ремонт сетевого хозяйства, а в перспективе в связи с развитием систем учета энергии, телекоммуникации и автоматизации эти затраты значительно возрастут. Независимо от темпа перехода к «умным сетям» все энергокомпании должны будут в конечном итоге полностью изменить свои подходы к управлению сетевой инфраструктурой, поскольку их информатизация потребует развития совершенно новых организационных способностей. Принятие стратегических решений по развитию энергосистем существенно усложнится, к процессам принятия тактических решений на основе информации, собираемой и обрабатываемой в режиме реального времени, будут предъявляться повышенные требования. Все это потребует развития новых организационных способностей в пяти ключевых областях.

�� Управление активами. Организационные способности в области управления производственными активами должны занять лидирующую, направляющую роль в системе эксплуатации электрических сетей.

�� Процессное управление. Усиление сквозного (от начала и до конца) контроля бизнес-процессов со стороны их владельцев поверх организационных границ даст гарантию стандартизации и быстрого распространения лучшей практики.

�� Ремонты по состоянию. Управление жизненным циклом оборудования будет обеспечивать более эффективное использование ресурсов по сравнению с планово-предупредительной системой ремонтов основного оборудования.

�� Интеллектуальные трудовые ресурсы.

Управление персоналом в режиме реального времени существенно увеличит производительность труда.

�� Клиентоориентированность. Быстрое реагирование промышленного персонала на различные ситуации в электрических сетях будет отвечать ожиданиям клиентов. Энергокомпании, используя маркетинговую информацию, перейдут к индивидуализированной модели обслуживания клиентов.

Розничные продажи энергии. Экономические выгоды от применения программ управления спросом ускоряют трансформацию традиционных сбытовых компетенций энергокомпаний в более гибкие и комплексные маркетинговые способности. Дело в том, что обычные энергосбыты просто выписывают счета на основе данных систем учета потребления энергии и ждут получения платежей на расчетный счет, а комплексные маркетинговые способности позволяют расширять клиентуру за счет привлечения клиентов других поставщиков энергии, предоставления дополнительных энергетических сервисов (например, энергоаудита, услуг по повышению энергоэффективности и т.д.). Сейчас система взаимодействия между энергетиками и потребителями характеризуется стандартным сервисом, малым числом каналов, слабой интеграцией с эксплуатационными процессами, ограниченным выбором биллинговых услуг. Внедрение в полном объеме системы управления спросом потребует от энергокомпании развития специфических маркетинговых инструментов, среди которых:

�� взаимодействие с клиентами — сбор и анализ различной информации о клиентах, более разнообразная сегментация рынка на основе понимания предпочтений и моделей поведения клиентов;

�� развитие новых продуктов — совершенствование навыков по созданию и запуску на рынок новых продуктов, реализация гибких подходов к ценообразованию и продажам;

�� продажа энергии — повышение эффективности существующих каналов сбыта и открытие новых, включая использование каналов для неплатежеспособных потребителей, продажи вне традиционной зоны обслуживания, активное создание стратегических союзов и альянсов;

�� клиентоориентированные сервисы — более тесная интеграция существующих сервисов с другими маркетинговыми инструментами, например, кросс-продажами, доступом клиентов к информации в режиме реального времени (необходимо обеспечить взаимосвязь между маркетингом и планированием ежедневной деятельности персонала);

�� интеграция продаж энергии и ресурсного планирования — программы управления спросом должны быть интегрированы в процедуры бизнес-планирования и бюджетирования.

Корпоративный центр и сервисный бизнес.

Несмотря на инерционность энергокомпаний, давление внешней среды обеспечивает постепенное изменение роли штаб-квартиры и общих сервисов в направлении смены приоритетов с контроля текущей деятельности на стратегическое управление и эффективную поддержку производственных подразделений. Данная эволюция потребует развития следующих новых способностей:

�� управление, т.е. сервисы должны управляться как отдельные направления бизнеса, а не финансироваться по смете;

�� сегментация навыков, т.е. четкое разграничение между повседневными, рутинными функциями и услугами, базирующимися на уникальных экспертных знаниях и навыках;

�� ориентация на клиента, т.е. сервисы должны рассматривать производственные подразделения в качестве своих клиентов, подстраивая свою деятельность и компетенции под их потребности;

�� управление спросом, т.е. сервисы должны добиваться увеличения объема своей деятельности за счет развития актуальных компетенций, а не административного давления на производственные подразделения;

�� прозрачность деятельности, т.е. оценка деятельности сервисных подразделений, должна производиться на основе четкой и понятной системы ключевых показателей эффективности;

�� прозрачность ценообразования, т.е. каждый корпоративный сервис должен иметь свою цену, конкурировать с рыночными аналогами и предоставлять внутренним клиентам информацию об особенностях своего ценообразования;

�� эффективность, т.е. обеспечение высокого качества услуг вне зависимости от объемов деятельности;

�� квалифицированный персонал, обладающий аналитическими способностями и экспертными познаниями, а не только навыками контроля и процессинга.

ЗАКЛЮЧЕНИЕ

Видение будущей трансформации энергетики уже сформировано, и несмотря на инерционность отрасли изменения уже начались. Основным конкурентным преимуществом традиционных энергокомпаний является доступ к клиентской базе и более глубокое понимание текущих запросов клиентов. Отраслевые лидеры делают упор на стратегию, включающую проведение энергетических аудитов потребителей, распространение энергоэффективных ламп и ремонт термостатов [16]. Однако они постепенно проигрывают новым игрокам, которые базируются на передовых бизнес-моделях и предлагают клиентам инновационные решения в области энергосбережения и малой энергетики. Основным препятствием при этом является отсутствие у энергетических гигантов компетенций в сфере инновационного менеджмента [17]. По мнению экспертов, «окно возможностей» для традиционных энергетических монополий по радикальному изменению их бизнес-моделей полностью закроется к 2030 г.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Катькало В.С. Эволюция теорий стратегического управления: Монография. — СПб.: ИД Санкт-Петербургского государственного университета, 2006.

2. Джонсон М., Кристенсен К., Кагерманн Х. Обновление бизнес-модели // Harvard Business Review Россия. — 2009. — Март. — http://www.hbrrussia.ru/issue/46/736/.

3. Expanding the Innovation Horizont: The Global Ceo Study 2006. — http://www-07.ibm.com/smb/includes/content/industries/electronics/pdf/Global_CEO_Study_-_Electronics.pdf.

4. IBM Global CEO Study 2008: The Utility of the Future. — https://www-304.ibm.com/easyaccess/fileserve?contentid=170825.

5. Сливотски А. Миграция ценности. Что будет с вашим бизнесом послезавтра? — М.: Манн, Иванов и Фербер, 2006.

6. Osterwalder A., Pigneur Y., Ticci C.L. (2005). Clarifying Business Model: Origin, Present, and Future of The Concept. Communication of the Association for Information Systems.

7. Чезборого Г. Открытые бизнес-модели. IP-менеджмент. — М.: Поколение, 2008.

8. Бизнес-модель: комплексное управление в два счета. — http://www.big.spb.ru/publications/bigspb/bm_complex_upr.shtml.

9. Paths to Success: Three Ways to Innovate Your Business Model. — http://www-935.ibm.com/services/us/gbs/bus/pdf/g510-6630-01-paths2success.pdf.

10. A World of Difference: Utilities Global Survey. — http://www.pwc.com/gx/en/utilities/issues-trends/publication-utilities-global-survey-2008.jhtml.

11. Annual report E.ON AG (2004). — http://www.eon.com/en/index.jsp.

12. Annual report EGL (2006). — http://www.egl.je/int/ch/en/media/news/archiv/2006/december/media_release___annual.html.

13. Annual report EVN AG (2008). — http://www.evn.at/getattachment/12a2b530-c009-4408-90fd-9e38657de3dc/EVN-Geschaftsbericht-2008-09-%281%29.aspx.

14. Valocchi M., Schurr A., Juliano J., Nelson E. (2007). Plugging in the Consumer: Innovativing Utility Business Model for the Future. IBM Corporation.

15. Hendrickson J.C. (2009). Capabilities-Driven Strategy: Redefining Utility Leadership for a New Environment. Perspective.

16. Carey J. (2009) «Wanted: a new biz model for electric power». Business Week, Outlook for Energy, August 6.

17. Scalise J., Cherry N. (2009). «Beyond the downturn: todays callenges are transforming the industry». Public Utilities Fortnightly, March 20.