Анализ эффективности деятельности ОАО "Российские железные дороги"

Содержание

Введение

1. Описание проблемной ситуации в организации

2. Формулировка проблемы, которую необходимо решить в рамках организационного развития, определение ее уровня

3. Выбор и обоснование метода организационного развития, который нужно использовать для решения проблемы

4. Описание ограничений

5. Составление программы мероприятий

Список литературы

Введение

Открытое акционерное общество "Российские железные дороги" - это коммерческая организация, учредителем которой является Российская Федерация. Общество организует свою деятельность на основании законодательства Российской Федерации и Устава.

Главные цели деятельности общества - обеспечение потребностей государства, юридических и физических лиц в железнодорожных перевозках, работах и услугах, оказываемых железнодорожным транспортом, а также извлечение прибыли.

Единственным акционером общества является Российская Федерация.

От имени Российской Федерации полномочия акционера осуществляются Правительством Российской Федерации.

Органами управления общества являются:

- общее собрание акционеров;

- совет директоров общества;

- президент общества;

- правление общества.

В данной работе предлагается на основе системного подхода рассмотреть проблемы управления организационным развитием предприятия.

1. Описание проблемной ситуации в организации

Компонент системы управления персоналом "Мотивация персонала" включает в себя следующие аспекты анализа:

Материальное стимулирование;

Нематериальное стимулирование.

Правильно построенная система стимулирования персонала должна отвечать следующим условиям:

Целостности и комплексности мероприятий по стимулированию;

Понятности каждому сотруднику целей, принципов и правил стимулирования;

Обоснованности размера базового оклада для различных категорий сотрудников;

Адекватности правил оценки результатов работы сотрудников, расчета и начисления премиальной части;

Значимости вознаграждения для сотрудника;

Обеспечения возможности влиять на обстоятельства, от которых зависит размер вознаграждения.

Мотивация персонала в ОАО «РЖД» представляет собой целостную, развернутую и достаточно регламентированную систему. Условно, её можно представить в виде совокупности двух видов (методов) стимулирования сотрудников: материальные и нематериальные (см. Рис.1).

Рисунок 1. Виды методов стимулирования по способу воздействия.

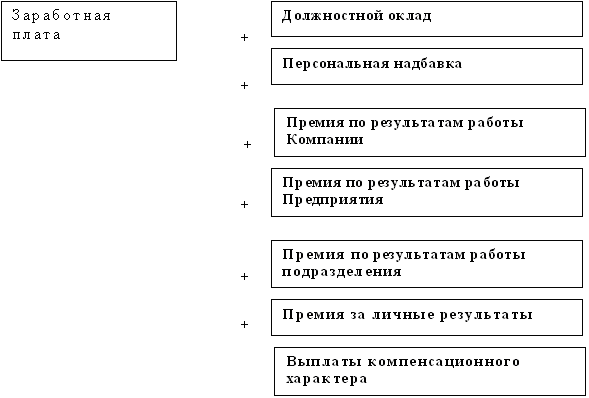

Прямое материальное стимулирование персонала (заработная плата) в Группы предприятий ОАО «РЖД» состоит из следующих компонентов (рис. 2):

Рисунок 2. Компоненты заработной платы.

Примечание: Для работников УК отсутствует компонент "Премия по результатам работы предприятия".

Основные принципы формирования каждой части заработной платы:

Должностной оклад (постоянная часть заработной платы) - определяется для каждой должности в индивидуальном порядке руководством компании. В настоящее время в "РЖД" готовится проект тарифной сетки, позволяющей упорядочить и систематизировать систему должностных окладов по разрядам (категориям) оплаты. При этом размер должностного оклада будет привязываться к определенному уровню должностей и категории оплаты, соответствующей данному разряду.

Персональная надбавка к окладу - направлена на привлечение и удержание высококвалифицированных и "дефицитных" для рынка специалистов, например, для привлечения специалистов, рекрутируемых с других рынков, где более высокий уровень оплаты труда.

Премии по итогам работы компании в целом, предприятия, структурного подразделения, Премия за личные результаты (переменная часть заработной платы) - настраиваются на ключевые показатели оценки деятельности (KPI) как отдельных подразделений и компании в целом, так и индивидуального вклада сотрудника. При этом Премия по результатам работы компании, предприятия, подразделения начисляются ежемесячно при условии достижения ключевых показателей эффективности деятельности (общих KPI), определенных для них. Размер премии для каждого сотрудника Подразделения в рамках премирования по итогам работы подразделения определяется с учетом ежемесячной оценки его работы (КТВ). Премия начисляется отдельно по каждому виду премирования. При не начислении денежных средств по одному из них премия уменьшается только на соответствующую ему долю от общего размера вознаграждения.

Выплаты компенсационного характера - различные надбавки и доплаты, предусмотренные законодательством о труде (за вредность, за работу в ночное время, выходные и праздничные дни и т.д.)

Кроме того, в ОАО «РЖД» действуют различные виды единовременного вознаграждения, например, за экономию мазута, за разработку предложений по повышению эффективности деятельности компании в целом, отдельных её подразделений.

Все виды премиального вознаграждения, порядок их определения и начисления изложены в соответствующих Положениях о выплате переменной части заработной платы ОАО «РЖД». Виды и условия начисления выплат компенсационного характера описаны в Коллективном договоре компании.

Система косвенного материального стимулирования отражена в Коллективном договоре ОАО «РЖД» и включает различные виды социальных льгот, гарантий и компенсаций (различные виды материальной помощи, частичная компенсация детских путевок в оздоровительные лагеря, приобретение детских новогодних подарков, организация доставки работников на работу и с работы и др.). Общие затраты по данным статьям расходов составили в 2005 г. 17996,6 тыс.у.е. (96,8% от планового уровня). На 2006 г. планируется увеличить затраты на обеспечение социальных льгот, гарантий и компенсаций сотрудникам группы предприятий "ХХХ" до 18992,9 тыс.у.е.. или на 2,1% по сравнению с плановым уровнем прошлого года.

Система морального стимулирования сотрудников ОАО «РЖД» включает в себя награждение ведомственными наградами, обучение и развитие сотрудников, недавно возрожденные конкурсы профессионального мастерства, занесение на стенды "Лучшие сотрудники компании", направление благодарственных писем семьям работников, поощрение лучших сотрудников элементами корпоративной символики, отражение достижений и заслуг работников в корпоративной газете.

Во внутренних нормативных документах ОАО «РЖД» система морального стимулирования сотрудников не отражена.

2. Формулировка проблемы, которую необходимо решить в рамках организационного развития, определение ее уровня

В целом можно сказать, что действующая система стимулирования ОАО «РЖД» не полностью соответствует требованиям эффективности по ниже перечисленным аспектам:

Обоснованность размера базового оклада для различных категорий сотрудников;

Понятности каждому сотруднику целей, принципов и правил стимулирования;

Обеспечения возможности влиять на обстоятельства, от которых зависит размер вознаграждения.

Данные несоответствия выражаются в следующем:

При определении постоянной части вознаграждения (должностного оклада) различным категориям должностей не учитывается фактическая ценность данного рабочего места (должности) для организации, в том числе на базе сравнительного анализа ценности одной должности с другой.

При установлении должностных окладов в компании учитываются справочные данные тарифно-квалификационного справочника должностей, а также классификатора занятий. В этих нормативных документах отражаются общие характеристики тех или иных видов работ, без учета специфики организации. Кроме того, данные характеристики никоим образом не отражают сложившееся в компании распределение обязанностей и зон ответственности.

Окончательное решение о размере должностного оклада для той или иной должности принимает руководитель организации на основании своего жизненного и профессионального опыта.

Другими словами, в настоящее время в ОАО "РЖД" отсутствует инструментарий, позволяющий руководителю принять решение об уровне оплаты труда той или иной категории должностей с высокой степенью обоснованности и объективности, что в итоге приводит к отсутствию стройной системы должностных окладов, построенной на основе оценки ценности рабочих мест (должностей) и определенным перекосам в уровнях оплаты труда.

Проект разрабатываемой специалистами по труду и заработной плате УК тарифной сетки также не позволит устранить данный недостаток, он лишь даст возможность упорядочить уже сложившиеся уровня оплаты труда, но не даст обоснованного ответа на вопрос, почему, например, программист "стоит" дороже, чем бухгалтер, а инспектор по кадрам "стоит" столько же, сколько инженер по охране труда.

При определении переменной части вознаграждения сотрудникам Группы действует многоуровневая система показателей. В итоге при определении размера премиального отдельно взятому сотруднику (предприятия) необходимо учесть четыре уровня оценки результатов труда (Компании, предприятия, подразделения, самого сотрудника - КТВ). С одной стороны, это, безусловно, важные факторы, которые должны влиять на размер индивидуального вознаграждения. Однако, с другой стороны, расчет размера вознаграждения происходит по сложной схеме, где производится много арифметических действий, в итоге логика начисления премии становится не совсем понятной.

В системе показателей премирования "РЖД" присутствуют показатели, на степень выполнения которые сотрудники напрямую повлиять не могут (в основном, это комплексные показатели финансовой деятельности). Это не означает что данные показатели не важны и не отражают, ведь, в первую очередь, именно они отражают результаты деятельности компании. Однако, в силу того, что их нельзя на прямую "привязать" к результатам деятельности отдельных сотрудников, целесообразно вывести данные показатели в условия начислении премии, а не в критерии оценки результатов труда.

Кроме того, к проблемным аспектам относятся также неупорядоченность систем косвенного материального и нематериального стимулирования. Это выражается, главным образом, в том, что, например, система косвенного материального стимулирования построена по принципу учета групповых интересов (общепринятых ограничений - "бить нельзя", "штрафовать нельзя" и общепринятых предпочтений - питание, жилье, транспорт), и не учитывает принадлежность к той или иной категории должностей, а также мотивационную направленность конкретного работника.

На рис. 3 представлен состав косвенного материального стимулирования с выделением целевой направленности тех или иных косвенных стимулов:

Рисунок 3. Состав косвенного материального стимулирования

В Коллективном договоре ОАО «РЖД» всем сотрудникам компании гарантированы косвенные стимулы, повышающие готовность к труду и дополняющие условия труда (конкретные условия труда при этом не рассматриваются, как и принадлежность к той или иной категории должностей - высший менеджмент, средний менеджмент, линейные руководители и специалисты высшей категории, специалисты и рабочие со стажем более 1 года/ менее 1 года).

Личные потребности работников при определении состава социального пакета также не учитываются, т.к. исследования мотивационной направленности сотрудников в компании не проводятся.

Используемые в компании отдельные виды морального стимулирования (ведомственные награды, занесение на стенды "Лучшие сотрудники компании", конкурсы и др.) не систематизированы и не регламентированы. Кроме того, линейка моральных стимулов недостаточно развернута (практически не используется корпоративная газета, радио, благодарности Высшего руководства).

3. Выбор и обоснование метода организационного развития, который нужно использовать для решения проблемы

На основании вышеизложенного можно выделить следующие зоны развития в области мотивации персонала ОАО «РЖД»:

Внедрение системы оценки ценности рабочих мест (должностей);

Корректировка показателей премирования (ключевых показателей эффективности деятельности);

Совершенствование процедуры оценки результатов труда по выделенным показателям эффективности деятельности;

Совершенствование системы косвенного материального стимулирования;

Совершенствование системы морального стимулирования.

4. Описание ограничений

Ограничениями планируемых мероприятий является бюджет, выделенный руководством фирмы на внедрение организационных мероприятий.

5. Составление программы мероприятий

В рамках выделенных зон развития целесообразно реализовать следующие предложения по совершенствованию подсистемы мотивации персонала (Таблицу).

Таблица

Предложения по совершенствованию компонента "Мотивация" СУП.

|

Зона развития |

Предложения по совершенствованию |

|

Внедрение системы оценки ценности рабочих мест (должностей) |

Выделение (методом экспертной оценки) значимых для компании факторов ценности рабочих мест (например, сложность работы, требуемая квалификация, ответственность, напряженность, загруженность и т.д.) Определение степени значимости выделенных факторов оценки для каждой должности, Разработка вербальных шкал для оценки каждого фактора экспертами Компании Проведение экспертной оценки ценности рабочих мест (в баллах) Обработка результатов оценки Корректировка тарифной сетки компании с учетом результатов оценки ценности рабочих мест Разработка регламентирующих документов по оценке ценности рабочих мест, отражающих правила, порядок проведения процедуры оценки, а также условия актуализации результатов оценки |

|

Корректировка показателей премирования (ключевых показателей эффективности деятельности) |

Оптимизация количества уровней детализации показателей премирования Приведение показателей премирования в соответствия с показателями эффективности бизнес-процессов Приведение показателей премирования в соответствия со стратегическими целями компании по направлениям деятельности |

|

Совершенствование процедуры оценки результатов труда по выделенным показателям эффективности деятельности |

Введение системы учета рекламаций (нареканий) для повышения объективности оценки Автоматизация процедуры оценки |

|

Совершенствование системы косвенного материального стимулирования |

Выделение и описание групп должностей с дифференцированным социальным пакетом Определение состава дифференцированных социальных пакетов Изучение мотивационный направленности работников (социологическое исследование) Корректировка состава индивидуальных социальных пактов с учетом мотивационной направленности работников Регламентация системы косвенного материального стимулирования |

|

Совершенствование системы морального стимулирования |

Расширение и систематизация линейки моральных стимулов Регламентация системы морального стимулирования |

Список литературы

Официальный сайт ОАО «РЖД» http://www.rzd.ru/static/index.html?he_id=637

Бершова Л.В. Современная служба управления персоналом // Справочник кадровика, 2002, № 5, 245 с.

Белозерова С. Как расширить социальные функции заработной платы // Человек и труд, 2000, № 7, с. 315 с.

Бука Л.Ф., Зайцева О.П. Экономический анализ. Ч. II.: Учебное пособие. – Новосибирск, 2002. – 198 с.

Витман В., Бок Л. От управления кадрами - к управлению персоналом // Служба кадров, 2002, № 1, с. 258 с.

Герчиков В. Миссия организации и особенности политики управления персоналом // Управление персоналом, 1999, – 159 с.

Гутгарц Р.Д. Эволюция подходов к проблеме управления кадрами предприятия // Менеджмент в России и за рубежом 2002, - 95 с.

Дернова Н. Обучение на предприятии // Служба кадров, 2003 №1, с. 88-93.

Дряхлое Н., Куприянов Е. Система мотивации персонала в Западной Европе и США // Теория и практика управления, 2002 № 2, с. 84.

Дункан Дж. Основополагающие идеи в менеджменте: Уроки основоположников менеджмента и управленческой практики / Пер. с англ. - М.: Дело, 2004, - 258 с.

Евенко Л.И. Эволюция концепций управления человеческими ресурсами // Стратегия развития персонала. Материалы конференции.-М., 2002, - 456 с.

Егоршин А.П. Управление персоналом: Учебник для вузов. – 4-е изд., испр. – Н.Новгород: НИМБ,2003. – 720 с.