Финансирование новых предприятий

Финансирование новых предприятий

Предприниматель вкладывает в предприятие свою инициативу, энергию, стратегическое видение, как запустить новый бизнес, соответствующий опыт и/или связи, осуществляет необходимое управление бизнесом. Роль передовой технологии в успехе нового предприятия заключается в обеспечении уникального конкурентного преимущества по сравнению с существующими производителями или возможности создать новый рынок. Однако именно деньги являются теми необходимыми средствами, без которых создание новой и в том числе высокотехнологической фирмы, произойти не может.

Обсуждаемые далее возможные источники финансирования инноваций привязаны к различным стадиям финансового развития компании (коммерциализации технологий) и дают возможности сопоставления отработанного в течение последних десятилетий западного опыта и ситуации в России.

Как будет показано ниже, привлечь институционального (профессионально организованного) инвестора, который вложит свой капитал в обмен на долю начинающего бизнеса, нелегко даже на Западе. В этих условиях роль капиталистов, которых называют в США венчурными, особенно велика, так как они дали и дают жизнь многим новым рисковым предприятиям. Бурное развитие венчурного капитала в США в 70-х годах привело к инновационному буму, потому что позволило финансировать многие проекты революционных технологий, развитие которых привело впоследствии к возникновению миллиардных компаний. Этим объясняется заметное место, которое отводят венчурному капиталу (ВК) при обсуждениях источников финансирования начинающих технологических компаний.

1 Венчурный капитал и фонды венчурного капитала (краткий обзор)

Старт и последующее функционирование высокотехнологических фирм обычно сопровождается высоким риском. Это и есть “венчур”, рискованное предприятие (аналогично “joint venture” означает совместный риск). Со временем активы такой фирмы могут увеличиться в тысячу раз или она может потерять все за пару месяцев. Сложившаяся десятилетиями индустрия венчурного капитала (ВК) специализируется на прямых инвестициях в возникающие высоко-рисковые предприятия, чье развитие сдерживается недостатком активов, препятствующим доступу к традиционным источникам капитала. Венчурный капитал инвестирует в уставной капитал оперяющихся компаний, которые берет под свое крыло.

Стратегия деятельности ВК заключается в минимизации риска за счет диверсификации портфеля инвестиций, в рамках которого элементы различного риска для разных рисковых компаний как бы уравновешивают один другого, обеспечивая уровень общего риска портфеля ВК не выше допустимых границ.

Обычно компании (фонды) венчурного капитала рассматривают возможности инвестирования, исходя из следующих критериев:

Размер инвестиций, который обычно находится в диапазоне от 30 тысяч до 7,5 миллиона долларов. Исследование сотен венчурных фондов обнаружило, что их средний размер портфеля составляет десять венчуров, поскольку ограниченное число управляющих не позволяет вести одновременно слишком много сделок.

Технология и сектор рынка предприятия. Обычно венчурные капиталисты предпочитают инвестировать в знакомые технологии или известный им рынок.

Наличие мотивированной, сильной и открытой для контактов команды управляющих, с которыми придется иметь дело в течение многих лет и, прежде всего, - достичь соглашения об адекватной доле компании, которая будет отдана венчурным капиталистам, а также об участии ВК в руководстве компанией и принятии стратегических решений.

География расположения предприятия: многие венчурные капиталисты ограничивают их инвестиционную активность местными предприятиями.

Стадия финансирования. Вопреки легендам и надеждам, венчурные капиталисты редко инвестируют семенные стадии, предпочитая финансировать развитие деятельности (начальный рост) и расширение новых компаний.

Стратегия “выхода” (exit) инвесторов, когда они, наконец, получают возможность продать свою долю в выросшей стоимости фирмы.

Венчурный капиталист финансирует своих клиентов до того момента, когда фирма не только встала на ноги, но и становится привлекательной для третьих сторон, после чего можно освободить свои замороженные капиталы, извлекая финансовую отдачу.

Инвестора и инвестируемых больше всего интересует вывод подопечной компании на IPO (Initial Public Offering) - первичное размещение акций по открытой подписке. Если доля акций инвестора компании продается по планируемой цене, венчурный капиталист расстается с компанией, получив желаемый доход на вложенный капитал.

В период от 1975 до 1979 году Apple Computer сумел привлечь в компанию 7 миллионов долларов от 16 фирм венчурного капитала. 12-го декабря 1980 года компания стала “публичной”. Цена ее акций в день продажи поднималась так быстро, что в штате Массачусетс, например, временно запретили их покупку. К концу дня компания достигла уровня Fortune 500. Стоимость акций компании, размещенных биржевым рынком, составила 1,7 миллиарда долларов, больше, чем в то время у Ford Motor Company. Темп роста Apple был космическим даже по стандартам Силиконовой долины. Стивен Джобс (Steven Jobs), один из основателей компании, сразу стал “стоить” четверть миллиарда долларов, а ему было 25 лет.

Разумеется, далеко не все возникающие технологические компании показывают подобные результаты, поэтому финансирование старта компании всегда более рискованно, чем инвестирование в последующие стадии ее устойчивого развития. Именно это является основным фактором неопределенности для инвестора, выбирающего направление вложения свободных денег: например, в приобретение акций нефтяной компании или в деятельность венчурного фонда, что по определению означает высокий риск. К преимуществам участия инвесторов в интегрированных пулах (фондах) венчурного капитала относятся:

Более высокий среднегодовой доход (в Великобритании от 18.8 до 24.2%, в США - до 40% при инвестировании в ранние стадии)

Обеспечиваемые профессиональными управляющими (управляющей компанией) уменьшение и диверсификация рисков инвестиций, что достигается:

привлечением финансовых вкладов многих участников;

ограничением максимальных вложений в один проект - как правило, не более 10% фонда;

выбором проектов, различающихся стратегией выхода венчурного капитала;

распределением инвестиций в проекты, различающихся по стадиям развития, сфере потребителей или производства;

прямым участием управляющей компании (УК) венчурного фонда в управлении инвестируемыми компаниями

Возможность доступа к большему (при равных средствах) числу проектов (компаний), и в том числе возможность участия в финансировании предпочтительного стратегического направления

Преимущества получения финансирования от фондов венчурного капитала (ВК) для инвестируемых фирм:

ВК оказывает финансовую поддержку тем компаниям, которые не в состоянии выйти на намеченные темпы роста при использовании заемных финансовых ресурсов в связи с затратами на обслуживание кредита или не могут претендовать на кредит либо по своим базовым показателям, либо вследствие отсутствия ликвидного залога.

Основной стратегией венчурного капиталиста является достижение высоких темпов роста компании, поэтому, как правило, ВК не заинтересован и в получении дивидендов.

Важной особенностью является временность союза компании с ВК. Это исключает заинтересованность ВК в приобретении недвижимости, прав интеллектуальной собственности и тем самым снимает ряд потенциальных противоречий руководством компании и ВК.

Прямое участие профессиональных венчурных капиталистов в управлении инвестируемой компании содействует ее росту и финансовому успеху, а также нахождению стратегического партнера.

Получение венчурного финансирования улучшает имидж компании и облегчает доступ к другим финансовым источникам

Недостатки ВК для инвестируемых компаний:

В качестве компенсации более высокого риска своих финансовых инвестиций, предоставляемых без всяких гарантий и к тому же на значительный срок (до 5-7 или даже 10 лет), ВК претендует на существенно более высокий ожидаемый среднегодовой процент возврата (от 20-30 до 40-50%), в зависимости от степени риска конкретной стадии конкретного бизнеса. Он не требует возврата этих процентов с инвестируемой компании, рассчитывая получить их при продаже своей доли после ее роста, но они закладываются в обоснование величины этой доли.

Прямое участие венчурных капиталистов в управлении инвестируемой компанией. Что потенциально может приводить к серьезным конфликтам.

2 Организационно-правовые формы (ОПФ) венчурных фондов

Существует множество ОПФ ВФ. Наиболее распространены частные ограниченные партнерства, которые представляют чуть менее половины числа ВФ, контролируя более трех четвертей венчурного капитала. Эти партнерства (товарищества) состоят из главных и ограниченных партнеров. Главные партнеры - профессионалы венчурного инвестирования, обеспечивающие эффективность размещения средств ВФ. Поскольку такие партнерства не имеют юридического лица, чтобы избежать двойного налогообложения, инвестиции осуществляются от имени главного партнера - управляющей компании (исполнительной дирекции).

Управляющим компаниям (УК) достаточно внести не более 1% аккумулируемых средств, чтобы стать главным партнером с правом управления формируемыми фондами. Внешние инвесторы вносят 99% средств и становятся ограниченными партнерами без права распоряжаться фондами.

Передоверяя текущее управление финансами и проектами команде профессионалов (Главному партнеру или УК) на весь срок действия фонда, инвесторы фонда получают 80% прибыли, которая остается после возврата инвесторам (пайщикам) их начальных взносов и оговоренных минимальных процентов. Как правило, эти проценты рассчитываются на все время действия фонда (например, на уровне 120-150% банковской ставки депозита, т.е. в США - на уровне 8% годовых). Главный партнер (управляющая компания) получает 20% прибыли, а также имеет возможность формировать ежегодный бюджет для финансирования своей деятельности, который составляет оговоренные проценты от суммы подписки (как правило, 2,5-3%) и расходуется на зарплату персонала, аренду, коммуникации, командировки, экспертизу проектов, обучение клиентов и т.п.

За этим стоят обоснованные распределения усилий. УК, часто выступающая в роли инициатора создания фонда, в большей степени рискует репутацией, а ее сотрудники карьерой и получает высокую компенсацию за квалифицированный менеджмент и риск. Инвесторы рискуют, как правило, небольшой долей своих средств и вознаграждаются прибылью, существенно превышающей среднюю.

Решающая роль профессионализма УК определяет высокая концентрация средств в руках профессионалов венчурного инвестирования: 64 крупнейшие венчурные компании США, управляющие фондами, каждый из которых имеет размер в 100 и более миллионов долларов, сконцентрировали около 55% его совокупного объема.

В ряде стран Европы преимущественной ОПФ венчурных фондов является ЗАО, однако, там действуют специально принятые законы о прозрачности финансовой отчетности, так что ЗАО не платит налога на прибыль после продажи подорожавших долей своих инвесторов в компаниях, а сам индивидуальный инвестор платит налог только после получения своей доли прибыли из фонда (ЗАО).

Долю акций УК в инвестируемой компании рассчитывают, исходя из соотношения суммы инвестиций и стоимости бизнеса (инвестируемой компании), приведенных на год планируемого выхода инвестора из бизнеса. Чтобы иметь влияние на решения компании, эта доля редко составляет менее 15-25%, но редко превышает 40%, поскольку ВФ не собирается нести ответственность за инвестируемый бизнес в одиночку.

3 Общемировые тенденции развития венчурного финансирования

Рост накоплений венчурных фондов составил с 3.5 миллиардов долларов в 1976 г. до 35.9 миллиардов долларов в 1990. Рост собственно ежегодных объемов инвестирования венчурными фондами в этот же период составил от 300 миллионов в 1970 году до 4.1 миллиардов долларов в 1994 году.

Ежегодный рост увеличения средств венчурными фондами США составляет в среднем 27%. По официальным данным, годовые инвестиции венчурного капитала в малый бизнес США, отражая цикличность развития экономики, достигли в 1993 году 4 миллиардов, а текущая стоимость портфеля компаний ВК - более 40 миллиардов (рис. 1)

Инвестиции европейских ВК составляют ежегодно 5-7 миллиардов и направляются на 5000-7000 индивидуальных инвестиций (100 - в неделю), из которых две трети - в компании с менее 100 сотрудниками и 90% - с менее чем 500-ми сотрудниками. Число инвестиций в start-up и особенно ранние стадии возникающих компаний не превышает 10-17% от общего числа инвестиций, однако это составляет, как правило, две инвестиции в стартующие компании каждый день.

В 20 странах Европы, куда венчурный капитал пришел только в 80-е годы, действуют 500 специализированных фондов ВК и более 3000 профессионалов, занятых на полное время, созданы 17 национальных Ассоциаций венчурного капитала, а также EVCA - Европейская Ассоциация ВК.

За 10 лет от момента создания ВК в Европе общий объем венчурного инвестирования составил 46.5 миллиардов в 20 000 компаний, причем 15% этих средств было привлечено за пределами Европы. Компании, поддержанные ВК, составляют треть от общего числа новых компаний, зарегистрированных на рынке ценных бумаг Европы.

В целом развитие индустрии ВК является циклическим процессом, связанным с общим состоянием инвестиционной активности в стране, с состоянием фондового рынка. При его активности инвесторы, заработавшие прибыли на горячем рынке IPO, получают средства для реинвестиций в новые фонды ВК.

В США после периода очередного цикла быстрого роста в начале и середине 80-х был относительный спад до 1992 года, в том числе в силу отмены привилегий по налогу на прибыль при работе с ценными бумагами. (Сейчас он снова уменьшен от 34% до 20%, что опять стимулирует активность венчурного инвестирования). Европа пережила только один полный цикл, когда в 1994 году (последние обобщенные данные) был отмечен рекорд объемов венчурных инвестиций.

Следует отметить и неоднородность развития венчурного инвестирования в Европе, которое наиболее развито в Великобритании и Голландии.

Менее развитый рынок акций в Европе определяется тем, что:

- европейский ВК в большей степени предпочитает поддерживать менее рисковые стадии, приобретая доли расширяющихся компаний или содействуя их выкупу менеджерами;

- различие источников ВК в США и Европе: большая роль банков среди инвесторов ВК в Европе определяет преимущественную заинтересованность европейских фондов в более коротких (хотя и менее прибыльных) инвестициях.

Одной из наиболее важных причин слабой поддержки ранней стадии бизнеса фондами ВК, наблюдаемой в последнее время и в США, являются высокие накладные расходы фонда при управлении малыми инвестициями, поскольку объем необходимой деятельности и оплата труда управляющих проектами мало зависят от стоимости и доходности проекта.

И все-таки, несмотря на рост предпочтений к более поздним стадиям, каждый год в раннюю стадию в США и Европе инвестируют около 1 миллиарда долларов.

3.1 Состояние развития ВК в России

В России важность развития ВК связана, в первую очередь, с двумя факторами, характерными несколько лет назад и для Европы:

необходимостью привлечения внебюджетных средств в науку и инновации;

необходимостью привлечения профессионалов - специалистов по коммерциализации технологий в сам процесс финансирования (отбора фирм для инвестирования).

По данным США, современный уровень конкуренции и темп развития новых технологий определяет необходимость на 50% переориентировать компании и соответственно рабочие места каждые 5 лет. Для России, которая столкнулась с ситуацией конкуренции на внешнем и внутреннем рынках только 6-7 лет назад, проблема обновления производства и поддержки инноваций стоит еще острее, что определяет огромную важность задачи поиска прямых инвестиций в технологический бизнес.

В России в настоящее время действует около 30 номинальных венчурных фондов, однако, все они управляются западными УК и аккумулируют преимущественно иностранный капитал.

Наряду со многими из них, оперирующими изначально преимущественно на государственные деньги (DEF, TUSRIF, региональные фонды EBRD), все большее развитие приобретают фонды с участием средств частных инвесторов (Sector Capital, Russian Technology Fund).

Известно, что очень немногие из этих иностранных фондов инвестировали и инвестируют в технологические инновационные проекты, при этом никто из них не поддерживает стартовую фазу бизнеса и практически очень редко - в отсутствие экспортного потенциала (точнее - без иностранного партнера, которого считают гарантом выхода на мировой рынок и обеспечения эффективного менеджмента). ВК усматривает в западном партнере также и стратегию выхода: возможность слияния с большой западной компанией или продажи бизнеса.

В настоящее время в России зарегистрирована Ассоциация фондов венчурного инвестирования, однако, все ее учредители, включая Русский технологический Фонд, - иностранные или смешанные компании, зарегистрированные за рубежом.

Деятельность оперирующих в России западных фондов и регистрация Ассоциации ВК свидетельствует о финансовой эффективности ВК в России и отражает готовность существующих фондов к расширению, в том числе за счет привлечения российского капитала. В настоящее время Государственная Дума при участии этой Ассоциации начала проработку концепции Закона о венчурном инвестировании.

По инициативе Миннауки и с долевым участием государственных фондов, предназначенных для поддержки инноваций, формируется первый российский венчурный фонд, ориентированный на привлечение как российского, так и иностранного частного капитала.

Региональные фонды созданы в таких городах, как Смоленск, Екатеринбург, Санкт-Петербург, Хабаровск, Волгоград, Петрозаводск, Ростов на Дону, Владимир, Новосибирск и Нижний Новгород.

Кроме названных 10 региональных фондов в России успешно действуют такие венчурные фонды, как "Пионер", "Пэйн Вебер Рашиан Патнерс", "Джанктион Инвесторе", "Ньюстар" "Флеминг", "ФВС" и другие, аккумулирующие зарубежные и, главным образом, американские инвестиционные ресурсы. Нельзя не отметить такой позитивный факт, как появление венчурных структур с участием отечественного капитала. В частности, речь идет о Национальном венчурном фонде. Но, к сожалению, это пока лишь капля в море рискового (венчурного) финансирования. Спрос на венчурный капитал в России все еще намного превышает его предложение. Одной из причин такого положения дел является отсутствие соответствующей законодательной базы в этой области.

Нужны реальные стимулы для наших банков, страховых компаний и других корпоративных и частных инвесторов для того, чтобы они начали финансировать венчурный бизнес. На наш взгляд, настал момент для внимательного изучения зарубежного опыта, и, прежде всего в части создания режима наибольшего благоприятствования венчурному финансированию. Мировой опыт свидетельствует о том, что именно в период промышленной стагнации, переживаемого нашей страной, венчурный бизнес мог бы выступить в качестве мощного катализатора инвестиционной активности деловых кругов и обеспечить приток свежих инвестиционных ресурсов в инновационную сферу. Мы должны создать российский рынок венчурного капитала. Без этого невозможно наше экономическое развитие и без этого невозможно наше вхождение полноправным членом в экономическое сообщество развитых стран.

4 Стадии финансового развития технологических предприятий

Новая технологически ориентированная фирма проходит несколько последовательных стадий своего роста (см. тему 8) с соответствующим развитием ее финансовых потребностей. Эти стадии различаются по уровню риска, по требуемому объему инвестиционных ресурсов и по доступности финансовых средств. В частности, профессиональные инвесторы оценивают риск потери своих инвестиций от 66% на семенной стадии до 20% на стадии устойчивого роста. Это сопоставимо с оценкой риска инвесторов при вложениях в “изобретения” (70%) и в действующие фирмы (20%).

Обсуждая различные стадии финансирования (в отличие от обсуждаемой в предыдущей главе последовательности стадий развития компании), часто используют такие термины как start-up, начальный рост и устойчивое развитие компании.

Фаза 1. Start-up

Фазу start-up часто подразделяют на семенную, или нулевую, и раннюю стадию бизнеса. Соответствующая этим стадиям деятельность фирм описана в теме

Потребности в финансировании этого этапа определяются затратами на разработку продукта и прежде всего зарплату инженерного персонала, хотя многие из них на этой стадии получают меньше, чем на прежней работе, зарабатывая своей готовностью к финансовым жертвам так называемый “потовый капитал” в виде доли собственности их компании. На этой стадии нужны также средства на оборудование и, возможно, некоторые оборотные средства, если компания уже начинает производить продукт на продажу.

Однако какой тип инвесторов, и при каких условиях захочет дать начальный капитал такой новой компании? Поскольку инвестиции выглядят столь высоко рисковыми, вдохновенная надежда на огромный потенциальный заработок должна значимо перевешивать опасность неудачи. При этом сам источник капитала должен быть терпеливым, с готовностью ждать этого возврата в течение пяти-десяти лет. Инвестор должен поверить без каких-либо доказательств и гарантий в то, что новая компания разработает, произведет и сумеет продавать продукт или услугу, чего на самом деле часто не происходит. Некоторым подобные инвестиции могут показаться аналогичными по своему безумству вложениям сотен тысяч долларов в лотерею.

Однако на самом деле очень небольшой процент технологических фирм действительно терпит полную неудачу в виде закрытия компании в течение первых пяти-десяти лет: по разным оценкам эта величина в общей сложности составляет от 14,7 до 35% (в среднем, 20%), что значительно ниже, чем для фирм нетехнического профиля, которые терпят неудачу чаще и раньше. Другое дело, что большое число технологически ориентированных фирм просто выживает, сохраняя небольшой объем производства и не обнаруживая ни падения, но и ни сколько-нибудь значительного роста объемов продаж от года к году. При таких достаточно распространенных обстоятельствах инвестор не может получить свои деньги назад или обеспечить какой-то иной их возврат, поскольку никто не купит такую компанию. Именно такое существование-выживание, которое инвесторы в новые предприятия называют “живой труп” или “гуляющий мертвец”, характерно для большой части неудач инвестиционного портфеля.

Фаза 2. Начальный рост

Как уже отмечалось в теме 8, стадия начального роста начинается с момента завершения разработки линии продукта и готовности к продажам, подтверждающей ожидания ее быстрого роста. Компания взрослеет, повышает качество продукта, снижает его себестоимость. Она начинает сталкиваться с конкурентами в лице других малых фирм и иногда больших корпораций, что побуждает к разработке новых продуктов. Компания работает с прибылью, но имеющихся средств для покрытия всех ее нужд не хватает.

Характер проблем, с которыми сталкивается фирма, изменяется: нужны производственные мощности и оборудование, а также существенно большие оборотные средства для увеличения объема продаж. Нужно расширить имеющийся персонал, усилить НИОКР.

Одновременно снижается риск и неопределенность, связанные с инвестированием в такую компанию: показанные параметры продукта молодой компании внушают надежду на большую отдачу, а вероятность абсолютного краха еще больше снижается. Инвестиции будут “заперты” в течение двух-трех лет, после чего, однако виден шанс продать компанию более крупной фирме или даже выйти с ней на рынок ценных бумаг1. Чтобы получить финансирование на этой фазе, компании уже необязательно встретить именно азартного игрока, однако инвестор все-таки имеет в виду, что многие из фирм, демонстрирующие хорошие показатели на стадии начального роста, встречают трудности в разработке второго и последующих продуктов и оказываются неспособными к устойчивому росту доходов и прибыли.

Фаза 3. Устойчивый рост

Сумев решить проблемы старта и начального роста, успешная компания вступает в фазу устойчивого роста, обнаруживая объемы годовых продаж в миллионы долларов, нанимая более 100 служащих и т.д. На этой стадии предприятие сталкивается со многими характерными проблемами крупных корпораций, хотя и в меньшем масштабе. Компания обслуживает многих потребителей, предлагая разнообразные продукты и услуги, и встречает сильную конкуренцию. Прибыль и имеющаяся наличность достаточны для удовлетворения большей части потребностей в капитале, но возникающие возможности роста являются источником новых вызовов, требуя дальнейшего привлечения финансов.

Проблемы, соответствующие этой фазе, принципиально отличаются от предыдущих: компании нужно продумать корпоративную стратегию, разработать многие линии продуктов, перейти к долгосрочному планированию, заботиться о моральном духе сотрудников и схемах их производственного взаимодействия. Возникают претенденты на слияние или покупку компании, а также признаки повышенного внимания со стороны крупных корпораций. Растут проблемы с налогами и другими правовыми аспектами. Предприниматель более не чувствует себя центральной фигурой компании и может захотеть продать свою долю или уйти из компании, чтобы создать новую. Фирма перестает быть новым предприятием и становится растущим бизнесом, который может перерасти и в IBM и Apple.

Несмотря на умозрительность будущих перспектив, компания становится, несомненно, привлекательной для финансовых рынков, где она теперь внушает большее доверие. Поскольку появляются активы, которые могут служить залогом, компании становятся доступны и длительные кредиты.

Конечно, могут маячить такие вечные вопросы, как “Будет ли удачным и следующий продукт?”, “Не может ли “обскакать” некий конкурент с помощью принципиально новой технологии?”, “Не захочет ли группа ключевых лиц покинуть компанию, чтобы стартовать новую фирму, основанную на следующем поколении продуктов?”. На самом деле осуществление любой из этих угроз может вернуть компанию в менее привлекательное состояние или, по меньшей мере, вызвать стагнацию вместо перспектив дальнейшего роста.

5 Финансовые источники

В России, хотя и существенно в меньшем абсолютном объеме, чем на Западе, существуют разнообразные источники, потенциально пригодные для удовлетворения финансовых потребностей технологически ориентированных компаний на последовательных стадиях их развития.

Принимая инвестиционные решения, каждый из этих источников соотносит неопределенные риски неудач, предположительно связанные с конкретной фазой развития предприятия, и неопределенные перспективы финансовой отдачи. Эмбрион технологического предприятия принципиально отличается от большинства других новых фирм. Помимо специфики технологического рынка и высокого риска, связанного с выведением технологического продукта на рынок, на этой ранней стадии у стартующих предприятий нет также никаких осязаемых активов, как нет и осязаемых мер уровня совершенства их продуктов. Активы многих стартующих технологических компаний нередко ограничиваются осциллоскопом, паяльником или даже лупой, а еще чаще только некоторой интеллектуальной собственностью. При таких залогах поиск кредитов или инвестиций в банках либо других традиционных финансовых источниках, как правило, бесполезен. Именно на этих стадиях начального финансирования только что созданных фирм на ум часто приходят условия венчурного финансирования, хотя большинство венчурных капиталистов и особенно в Европе предпочитают более поздние стадии устойчивого роста.

Несмотря на общее внимание к деятельности по поддержке стартующих компаний, венчурные капиталисты всех сортов (включая “богатые семейные фонды”, обычные фирмы венчурного капитала и специализированные “семенные” фонды, а также фонды финансовых и нефинансовых корпораций) обеспечивают небольшую долю начального финансирования новых фирм, направляя на это по разным оценкам от 7 до 22%.

Ниже, в порядке общей вероятности предоставить начальное инвестирование новой технологической фирме, рассмотрены потенциальные финансовые источники, различающиеся отношением к риску, критериями выбора объекта инвестиций, условиями инвестирования и послеинвестиционными отношениями с молодой фирмой.

1. Личные сбережения основателей

На Западе на личные сбережения основателей стартует, по разным оценкам, от 59 до 74% технологических компаний. В России, по крайней мере, до 1995 года, эта цифра еще выше, потому что отсутствуют другие источники. В отдельных случаях начальные инвестиции предоставляли НТТМ, иногда - базовый институт, преимущественно в виде льготной аренды и предоставления доступа к необходимому оборудованию. Этих личных сбережений не может быть много и тем более достаточно, но начинающие предприниматели во всех странах предпочитают держаться как можно дольше на начальных сбережениях, потому что это позволяет им владеть большой долей акций компании. Впоследствии, при получении инвестиций на следующих стадиях, эта доля “растворяется” за счет появления дополнительных собственников.

2. Родственники и друзья

Такие инвестиции чаще всего имеют форму среднесрочного кредита, хотя последующие инвесторы, чтобы улучшить финансовые показатели фирмы, могут настоять на переводе взятого долга в часть акций. В принципе основное преимущество такого займа - относительная легкость получения неких ограниченных сумм денег у знакомых, которые знают предпринимателя и могут оценить его способности и надежность возврата. Основной недостаток заимствований у близких людей - возникающее у них ощущение прав вмешиваться и давать советы по ведению бизнеса.

3. Бизнес-ангелы

Растущее количество начальных инвестиций предприниматели получают от богатых людей. На жаргоне инвестиционного сообщества такого индивидуального венчурного капиталиста рассматривают как “неформального инвестора рискового капитала” или “ангела”. Будучи подотчетным в своих действиях только себе, такой ангел может себе позволить некоторые потери и часто его мотивация к инвестиции не связана исключительно с экономическими соображениями. Такая неэкономическая мотивация может включать чувство азарта, удовольствие от участия в увлекательном росте компании и особенно - общения с молодыми яркими людьми, а иногда - удовлетворение чувства социальной ответственности, возможно связанного с имеющимся у “ангела” богатством. Активность частных инвесторов в отдельных странах может быть также сильно стимулирована различием в величине подоходного налога, в зависимости от того, получен ли конкретный доход от спокойных сбережений или от прямых инвестиций (в США эта цифра составляет соответственно 34 и 20%).

Поскольку списки “ангелов”, в отличие от институциональных инвесторов, не печатают в справочниках2, их поиск - нелегкий и исключительно контактный вид спорта, где определяющую роль играют связи, сеть деловых и финансовых партнеров. Это обусловлено тем, что частный инвестор редко ищет возможности для своих инвестиций путем прямых обращений в компании. Чаще он изучает эти возможности через своих знакомых в финансовых или деловых кругах, которые рассказывают об услышанной ими идее перспективного бизнеса. Другой источник информации ангелов - многочисленные “сети капитала”, особо распространенные в США и Великобритании. Организаторы таких сетей координируют финансовые запросы и предложения, часто осуществляя предварительный отбор и “упаковку” бизнес-предложений, обучая предпринимателей презентации бизнес-планов перед инвесторами.

Объем вложений бизнес-ангелов находится, как правило, в диапазоне от 25 до 300 тысяч долларов (редко до 1 миллиона), однако считают, что общий рынок такого финансирования достигает десятков миллиардов долларов в год и, по крайней мере, на каждый доллар институционального инвестирования приходится 3-4 доллара индивидуального ангела. В силу меньшего среднего размера число инвестиций “ангелов” в 20-40 раз больше, чем институциональных инвесторов.

Такие ангелы в своих решениях иногда полагаются на советы друзей и профессиональных консультантов, но чаще на свой предшествующий, нередко предпринимательский опыт и/или имеющиеся связи в близкой области. Одна из мотиваций к инвестициям - “купить себе работу”: например, и в пенсионном возрасте быть вовлеченным в инвестируемый бизнес, выступая в роли консультанта, маркетолога. В ряде случаев эти заинтересованные консультации настолько эффективны, что выбор “правильного” ангела может помочь не меньше, чем его деньги. Правда, сами деньги на этой стартовой фазе могут быть довольно дороги и за 100-350 тысяч долларов такого “ангела” предприниматель нередко отдает до 35% бизнеса.

Распространены и “групповые индивидуальные” инвестиции, когда предприниматель (или один из частных инвесторов) уговаривает дюжину “ангелов” “скинуться” по 20-50 тысяч.

Принятие решений о покупке акций начинающей компании на бирже - тоже частная инвестиция. Всех греет мысль, что более 1000 начальных инвесторов Microsoft и 600 - Dell Computer стали теперь миллионерами, а увеличившаяся стоимость Genentech обеспечила держателям его акций выигрыш в 500 раз. Как и венчурный капиталист, “ангел” или покупатель какого-то количества акций на бирже видит перспективную стратегию своих будущих заработков в продаже доли своих акций новой фирмы на бирже или кому-то третьему, либо самой инвестируемой компании, которая, встав на ноги, захочет большей самостоятельности.

Значительное число малых инновационных компаний в России также вставало на ноги при поддержке неких “богатых” знакомых. Существенное отличие российских партнеров от западных “ангелов” заключается в том, что они были больше ориентированы на немедленные дивиденды. Это было справедливо для долевого участия в торговом бизнесе, но не приложимо к старту технологических компаний. Кроме того, российские индивидуальные партнеры-инвесторы редко предлагали свое активное участие в жизни поддержанных компаний, предпочитая принцип: “Ты сидишь, а денежки идут”.

Известные исключения из этого правила, когда частные инвесторы продолжали “пасти” инвестируемый бизнес, помогая в получении кредитов, заказов, сертификации продукции, приводили к созданию эффективных динамичных предприятий, которые демонстрируют устойчивый рост и являются достаточно привлекательными для инвесторов.

Важным положительным знаком последних лет является учащение случаев появления, в том числе в Международном инкубаторе технологий, людей, заработавших деньги на каком-то, чаще торговом, виде бизнеса и желающих “купить” новое увлекательное личное участие в компании высоких технологий, вложив деньги в производственный бизнес.

4. Компании венчурного капитала

Помимо краткого обзора в начале главы, более подробно о компаниях венчурного капитала можно прочесть в сборниках, выпущенных Центром коммерциализации технологии в серии “Библиотека технологического предпринимательства”.

Небольшая, но принципиально важная для развития инновационного бизнеса часть институциональных компаний ВК ориентирована на семенную и раннюю стадию бизнеса – например, Zero Stage Capital в США или Seed Capital Investment в Голландии (в 1990 году всего в США таких семенных фондов насчитывалось в 25 штатах). По решению региональных и федеральных администраций такой первый семенной фонд создается в России в Санкт-Петербурге. Поскольку после первого раунда семенного финансирования стартующим компаниям требуются следующие инвестиции, такие фонды семенного капитала особенно эффективны в сотрудничестве с более крупными фондами, которые способны предоставить последующее более существенное финансирование (“глубокий карман”) на стадии развития проекта.

Поскольку стоимость экспертизы и мониторинга бизнеса слабо зависят от размера инвестиций, обслуживание “маленьких” проектов очень невыгодно для инвесторов. В этой связи одна из форм государственного участия в стимулировании инвестиционной поддержки становления малого инновационного бизнеса заключается в компенсации повышенных удельных затрат инвестиционных фондов, связанных с финансированием ранней стадии бизнеса. Альтернативное решение - широкое вовлечение в деятельность таких фондов профессионалов в области лицензирования - как, например, Licentec в Голландии, которые затем получают долю от последующих продаж лицензий на технологии, поддерживаемых фондом Seed Capital Investment на стадии патентования и прототипирования. Не менее эффективным может быть сотрудничество семенных фондов с менеджментом ИТЦ или инкубаторами технологий, для которых разработка стратегии и мониторинг процесса коммерциализации технологий является каждодневной профессиональной деятельностью.

5. Small Business Investment Companies и Small Business Administration

В целях ускорения американских космических программ, в том числе за счет привлечения дополнительных частных средств в начальные фазы технологических компаний, конгресс США принял в 1958 году специальное постановление по инвестициям в малый бизнес. Это в частности привело к созданию в начале 60-х многочисленных специализированных “компаний по инвестированию в малый бизнес” (SBIC - Small Business Investment Companies). Для поощрения частных инвестиций в малый бизнес частным инвесторам - пайщикам таких компаний - предоставлялись налоговые льготы, государственные гарантии и дешевые кредиты (интересно, что в США сочли более выгодным и/или надежным предоставлять дешевые кредиты не конечному заемщику - собственно предпринимателю, а под ответственность о возврате - профессиональному инвестору, а именно создаваемым инвестиционным компаниям). Этим решением SBIC была, таким образом, передоверена инвестиционная активность федеральных властей. Было создано несколько сотен таких небольших инвестиционных фирм с общими активами около миллиарда и доступом еще к 4,5 миллиарда долларов, причем только 50 из созданных фирм имели размер своих активов более 1 миллиона.

Только 15-20% финансов SBIC были направлены на инвестиции в ранние стадии компаний (это составило, тем не менее, в два раза больше, чем они получали в среднем от венчурных фондов). Из этих небольших сумм чуть больше половины (100 миллионов долларов) направлялось в технологически ориентированный бизнес, однако на фоне отсутствия или недостаточности других источников финансирования этих стадий сам факт появления такого источника прямого инвестирования или кредитов оказал большое влияние на развитие инновационных компаний.

За почти сорок лет SBIC инвестировали около 6 миллиардов долларов в 70 тысяч компаний (в том числе и не технологические). Хотя их деятельность подчиняется администрации по малому бизнесу (SBA, Small Business Administration) в части получения дополнительных длинных кредитов, сами инвестиционные компании являются частными и принимают самостоятельные решения. Законодательство требует, чтобы SBIC предоставляли инвестиции или кредиты не меньше, чем на пять лет, что делает их капитал терпеливым, а получение дешевых государственных кредитов позволяет финансировать компании с умеренными темпами роста.

Small Business Administration (Администрация малого бизнеса), отделение Министерства торговли США, под юрисдикцией которой действуют малые инвестиционные компании (SBIC), выдает кредиты малому бизнесу, либо самостоятельно, либо или в пуле с другими финансирующими организациями, но в основном ее деятельность заключается в предоставлении гарантии банкам для выдачи таких кредитов малым предприятиям. Гарантии на 75-85% от величины кредита (менее 100, чтобы не снижать ответственности банка) предоставляются малым предприятиям, если они показывают собственный уставной капитал на 14% или наличные средства на 15% от запрашиваемой суммы кредита соответственно на капитальные или оборотные средства.

Со времени образования SBA выдала гарантии на 400 000 кредитов малым фирмам общей суммой на 45 миллиардов долларов. В середине 90-х около 90 тысяч малых фирм имели кредиты, полученные от SBA непосредственно или с помощью её гарантий, и хотя кредиты SBA составляют по сумме только 1% от общей суммы кредитов, выданных за все время малому бизнесу, это 40% от всех долгосрочных кредитов, предоставленных малым фирмам на сроки от 7 до 25 лет. Кредиты по гарантиям SBA не являются беспроцентными, однако, оговариваемый в каждом случае с банком уровень процентной ставки не должен превышать стоимость денег для банка плюс 2,5-2,75%. Часто это не дешевле, чем обычный кредит и к тому же SBA берет 2% за выдачу гарантии, однако без этих гарантий на подобной стадии развития малого бизнеса кредиты не могли быть предоставлены обычным финансовым институтом.

В России деятельность, подобную SBA, осуществляют региональные и федеральный фонды поддержки предпринимательства, а также Фонд содействия развитию малых форм предприятий в научно-технической сфере (ФС РМФП НТС). Разумеется, абсолютные цифры выданных ими кредитов и банковских гарантий пока не сопоставимы с западными, однако они уже позволили стартовать и развиваться тысячам инновационных фирм России, способствуют развитию важной финансовой составляющей инфраструктуры поддержки малого бизнеса.

В частности, по данным обследования более 100 малых инновационных предприятий Нижнего Новгорода, только в 1995 году 17,5% от общего их числа получили кредиты, 9,6% - прямые инвестиции, а 7% - безвозмездную финансовую поддержку (гранты).

Анализ времени предоставления и суммы кредитов, выдаваемых ФС РМФП НТС, показал, что около 50% кредитов получали начинающие предприятия сразу после появления первых доходов, причем сумма кредита у 8% предприятий-заемщиков составляла 5% от общего объема доходов, у 8% - до 10%, у 13% - до 20%, у 11% предприятий до 30% и у 27% - свыше 40% годового оборота. Начальная стадия развития компании во время обращения за кредитом определяет тот факт, что, несмотря на указанные соотношения кредитов и объема собственных доходов, около 75% выданных кредитов не превышали 50-100 тысяч долларов.

В таблице 1 представлены цели использования малыми компаниями полученных от ФС кредитов.

Таблица 1

Назначение кредитов, полученных малыми инновационными фирмами от Фонда содействия развитию малых форм предприятий в научно-технической сфере

|

Направления использования кредита |

% от общего количества3 |

|

Оборотные средства |

54 |

|

Покупка оборудования |

44 |

|

Разработка продукции |

42 |

|

Маркетинг |

17 |

|

Другое (сертификация, испытания у потребителей, комплектующие) |

23 |

6. Нефинансовые корпорации

Начиная с ранних 60-х годов и сильно увеличив свою активность в 80-х, к венчурному финансированию молодых компаний проявляют интерес основные производственные компании. Многие из них, поддерживая усилия по НИОКР и созданию новых продуктов, мотивированы желанием получить доступ к полезным дополнительным технологиям или инженерным талантам. Первыми экспериментировать с инвестированием в технологические компании на ранних стадиях их возникновения стали DuPont, Ford, Texas Instruments и Union Carbide, а затем Exxon, Inco, Monsanto. Продемонстрированные ими эффективные инвестиции вызвали широкое участие в подобной деятельности многих корпораций из списка Fortune 500. В частности, General Electric имеет свой венчурный фонд в 100, Xerox - в 50 миллионов долларов.

К 1990 году в США 92 промышленные корпорации управляли собственными венчурными фондами на общую сумму в 2,6 миллиарда, не считая того, что еще большее число корпораций участвует в пулах, управляемых профессиональными венчурными капиталистами. В частности, компания 3М обнародовала свою программу участия в 27 венчурных фондах в разных странах мира, выделив 75 миллионов долларов на “окна в новые технологии” с целью обеспечения основ для своего последующего сотрудничества с новыми компаниями.

Мотивация нефинансовой корпорации к участию в инвестировании стартующих фирм преимущественно определяется ее интересом к новым технологиям. Большинство из таких корпоративных инвесторов выбирают только несколько определенных технологических направлений инвестирования, связанных или дополняющих их существующие линии продуктов, а иногда, напротив, совсем не связанных, в зависимости от текущей стратегии корпорации на концентрацию или диверсификацию своей деятельности.

Большинство корпораций предоставляет инвестируемым компаниям помощь в инженерных вопросах, маркетинге и менеджменте, которая может для них оказаться не менее важной, чем полученное финансирование. Однако полезное “нянченье” и “глубокий карман”, обеспечивающий при необходимости следующие инвестиции, часто сопровождается чрезмерным вмешательством в дела молодой компании, что может не нравиться предпринимателям. Кроме того, корпорации могут сопротивляться публичному (открытому) акционированию молодых компаний, исходя из их стратегических предпочтений к последующему слиянию с поддерживаемым бизнесом. Надо отметить, что большинство технологических компаний обоснованно выбирает именно этот путь и, в конце концов, продается крупным корпорациям - стратегическим партнерам.

7. Коммерческие банки

Законодательство многих стран ограничивает банки в праве на совершение инвестиций. Тем не менее, во многих странах и регионах они играют заметную роль в предоставлении капитала новым технологическим предприятиям. В частности в США банки тесно взаимодействуют с Администрацией малого бизнеса (Small Business Administration) по программе гарантии кредитов, что сильно уменьшает риск банка при предоставлении кредита малой фирме. Известно, что SBA выдает 15-25 тысяч таких гарантий в год.

Другие, более рисковые банки предоставляют краткосрочные кредиты стартующим фирмам под обеспечение в виде будущих контрактов или заказов. Банки также выдают займы под залог недвижимости или предоставляют длительное финансирование лизинга необходимого исследовательского или производственного оборудования. Находящиеся во владении банков инвестиционные компании, в том числе и ряд SBIC, могут от своего имени и под свою ответственность осуществлять прямые инвестиции, а затем помочь кредитуемому предприятию установить контакты с обычной фирмой венчурного капитала. Фонды венчурного капитала с долевым участием средств банков насчитывают 2 миллиарда.

Мотивация банка к участию в кредитовании и инвестировании новых фирм - будущие доходы от обслуживания выросшей компании, которая останется клиентом банка, когда станет большой и успешной.

Известна программа Европейского банка реконструкции и развития (EBRD) и Российско-американского инвестиционного фонда (TUSRIF) по кредитованию российских малых фирм, позволяющая получать кредиты до 125 тысяч долларов сроком до 2-х лет. Эти кредиты предоставляются через уполномоченные российские банки, которые выступают также гарантами погашения 50% кредита в случае его не возврата. Российские банки, проявляя осторожность, добавляют ставку кредита за риск своих потерь. Это приводит к тому, что инновационные предприятия этими кредитами практически воспользоваться не могут, так как итоговая ставка оказывается слишком высока (до 29 и 20% в валюте соответственно для EBRD и TUSRIF) и, кроме того, для получения такого кредита необходим практически недостижимый ликвидный залог.

8. Биржа ценных бумаг

В зависимости от общей экономической ситуации, на Западе возможность для молодой компании объявить подписку на свои акции также претерпевает взлеты и падения. В принципе выйти на рынок ценных бумаг молодой компании достаточно непросто и дорого и при этом компания должна стоить никак не меньше 10-20 миллионов долларов (Цена компании грубо ориентировочно за рубежом соответствует 8-15 кратной, а в России 3-4-х кратной величине ее чистой прибыли в год).

Хотя на открытое акционирование выходят только 15-20% фирм, поддерживаемых венчурным капиталом, это не самая реальная, но все-таки одна из наиболее заманчивых стратегий “выхода” инвесторов из данного бизнеса. И предприниматель, и его инвестор видят в публичной подписке способ возврата средств и получения итоговой прибыли за счет увеличения рыночной стоимости компании. Кроме того, для нового предприятия престижно видеть себя публикуемым на финансовых страницах массовых газет.

С другой стороны, помимо проблем с длительностью процедуры аудита и достаточно больших затрат на регистрацию и размещение акций, предприниматель должен учитывать тот факт, что он не может одновременно разбогатеть, продавая свои акции, и сохранить контроль над предприятием. Кроме того, требования публикации множества информационных данных, относящихся к деятельности открытых акционерных компаний, делает их более уязвимыми для конкурентов.

На Западе существует строгое законодательство относительно условий закрытой и тем более открытой подписки на акции компании. Во многих странах компаниям разрешено выходить на биржи в США, а американским фирмам, напротив, разрешено открытое акционирование в некоторых странах - например, в Англии. Известно, что путем акционирования в США стала открытым акционерным обществом российская телекоммуникационная фирма “Вымпелком”, однако этому предшествовал строгий финансовый аудит, проводимый западной компанией, скрупулезная оценка активов и перспектив развития компании.

6 Размер и источники начального капитала технологических фирм

Вследствие гиперинфляции рубля и в том числе долларовой инфляции, имевшей место в 1991-1996 годах, провести сопоставительные оценки размера начального капитала российских технологических фирм, стартовавших в различные годы, практически невозможно. Величина их уставного капитала редко превышает 10 тысяч долларов, а то и рублей, а полученные стартовые инвестиции и их источники еще ждут своего обобщения.

Хотя по многим объектам уровень цен в России приближается или даже превосходит западные, уровень доходов в странах Запада не позволяет делать каких-либо прямых абсолютных сопоставлений с российскими данными. Тем любопытнее цифры в приводимых ниже таблицах и графиках.

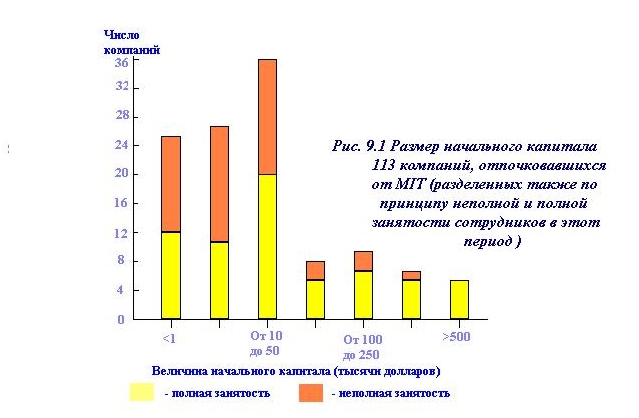

Как следует из рис.1, построенного по результатам выполненного MIT (Roberts) обследования 113 фирм, 23% этих компаний начинала с “инвестиций”, не превышающих одной тысячи долларов, почти половина - с менее 10 тысяч, только 22% (25 компаний) имели начальный капитал в 50 и более тысяч долларов, причем 20 из этих 25 сразу стартовали с отрывом сотрудников от предыдущего места работы, на условиях полной их занятости.

Эти цифры повторяются и в других исследованиях, проведенных на электронных, биотехнологических и малых компьютерных предприятиях, также обнаруживших медиану в 15-50 тысяч долларов.

Таблица 2

Источники начального капитала технологических фирм

(по результатам обследования 154 фирм)

|

Источники финансирования |

Число компаний |

%% |

|

Персональные сбережения |

114 |

74 |

|

Родственники и друзья |

8 |

5 |

|

Частные индивидуальные инвесторы |

11 |

7 |

|

Фонды венчурного капитала |

8 |

5 |

|

Нефинансовые корпорации |

9 |

6 |

|

Коммерческие банки |

0 |

0 |

|

Продажа акций на бирже |

4 |

3 |

|

Итого |

154 |

100 |

Как видно из таблицы 2, по результатам обследования 154 компаний, основной финансовый источник старта - собственные сбережения (74%); бизнес-ангелы составляют 7%; друзья и родственники и венчурный капитал вносят одинаковый вклад по 5%; 6% фирм получили начальную поддержку от промышленных корпораций. Получить кредиты начинающим фирмам в США не удается так же, как и в России.

Результаты американских исследований, как и российский опыт, в том числе Международного инкубатора технологий, показывают, что отсутствие внешних заимствований для большинства стартующих предприятий часто объясняется не столько отсутствием доступа к источникам финансирования, сколько выбранной стратегией предпринимателя, не желающего делиться деньгами на нулевой стадии, когда они столь дороги. Кто-то из сотрудников не бросает старую работу, чтобы содержать разработчиков в новой компании, кто-то собирает с будущих заказчиков предоплату за разработку программы, кто-то для начала быстро запускает не слишком конкурентный, но ходовой товар, получая нужные оборотные средства.

Один из наиболее успешных проектов Инкубатора в области электронных датчиков отчасти финансировался младшим основателем фирмы, который периодически то ездил челноком в Турцию, то работал в риэлтерской конторе, зарабатывая на семью и на необходимые для развития разработки импортные компоненты. По другому проекту оборотные средства на производство CD добывались путем периодического заклада квартиры бабушки. Одна из фирм организовала производство и продажу расписных косынок, чтобы финансово поддерживать аспирантов, участвовавших в революционной разработке лечебных текстильных материалов. Многие авторы биотехнологических разработок, как в России, так и за рубежом, наряду с коммерциализацией своих технологий ведут исследования на средства научных грантов.

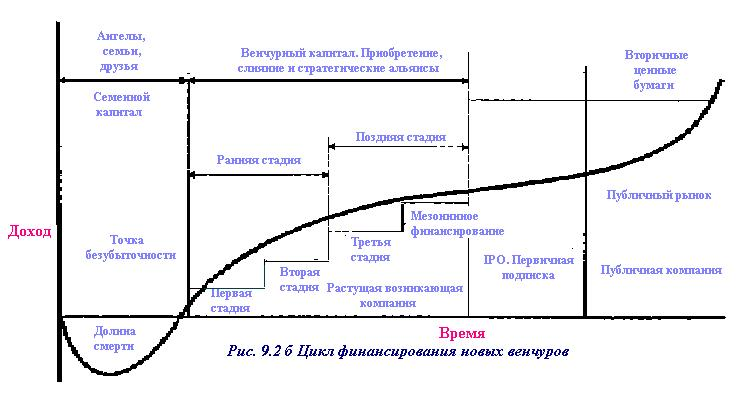

Возможные источники финансирования по мере развития компании схематически представлены на общей схеме рис. 2.

по данным американских исследователей, и на рис. 3

для описания существующей ситуации в России. Трудности получения начального финансирования, на стадии, когда предприятие должно тратить, ничего не зарабатывая, нашли отражение в специфическом определении этой фазы, которую называют “долиной смерти” - по аналогии с потенциальной ямой в физике.

Растущая конкуренция в борьбе за начальное финансирование и рост инвестиционных запросов вследствие непрерывного увеличения затратности наукоемких разработок заставляет многие компании, как за рубежом, так и в России, обращаться одновременно к нескольким источникам.

7 Государственные меры по стимулированию инвестиций в технологически-ориентированные компании

Как показывает опыт западных стран, эффективные меры по стимулированию инвестиций в инновационный бизнес включают, прежде всего, создание благоприятной инвестиционной среды в результате снижения инфляции и уменьшения ставок рефинансирования, принятия законодательства, защищающего права инвесторов, и другие меры, уменьшающие риски инвестирования и способствующие “длинным инвестициям”.

Для стимулирования прямых инвестиций в производственный сектор (реальную экономику) в разных странах используют адресные налоговые льготы, например, временное исключение прямых инвестиций или финансирования рисковых фондов из налогооблагаемой базы, уменьшение налога на прибыль, если она получена от прямых инвестиций, и т.д.

В США и странах Европы ключевыми явились такие законодательные меры, как разрешение, в частности, использовать в составе венчурных фондов “длинные” сбережения населения, направляя на такие рисковые инвестиции до 5 % пенсионных и страховых фондов.

Другие меры могут включать:

долевое государственное и региональное участие в семенных и других венчурных фондах,

государственные займы таким фондам на операционные расходы,

покрытие (страхование) части инвестиционных потерь,

финансирование прединвестиционных стадий экспертизы проектов и аудита компаний,

содействие увеличению ликвидности компаний путем развития и защиты активного рынка вторичных бумаг,

стимулирование активности “бизнес-ангелов”, в том числе путем неформальных сетей инвесторов, облегчающий доступ к перспективным проектам.

Не менее важным фактором стимулирования инвестиционной активности фондов и банков должно явиться развитие и повышение культуры инновационного предпринимательства как такового, создание необходимой эффективной инфраструктуры, включая действенные программы поддержки инкубационной стадии технологических компаний, широкий информационный обмен, улучшение уровня финансовой отчетности, правовое обеспечение инновационного предпринимательства, необходимое обучение предпринимателей основам коммерциализации технологий.

Список литературы

Инновационный бизнес: мировая практика - венчурный капитал. Материалы межрегиональной школы-семинара, проводимой Международным инкубатором технологий в июне 1996 года (Санкт-Петербург), Зело, 1997, с.

Инновации и венчурный капитал. Сборник статей, включая материалы, представленные OECD. Центр коммерциализации технологий АНХ, 1998, с

Венчурное финансирование инновационных проектов. Сборник статей. Центр коммерциализации технологий АНХ, в печати

Roberts, Edward B., Entrepreneurs In High Technology: Lessons from MIT and Beyond, Oxford University Press< New York, NY 1991, 124-159

“Sources of Equity Capital” in Zimmerer, Thomas W. and Norman M. Scarbrough. Entrepreneurship and New Venture Formation. Prentice Hall, 1998, 376-418

Для подготовки данной работы были использованы материалы с сайта http://www.intb.ru

1 Эта фантазия один раз уже не была утопией в России, когда многочисленные толпы людей стояли в очередях, чтобы купить акции “Телемаркета”. Когда вернется доверие к защите интересов индивидуальных инвесторов со стороны государства, вероятность участия широких слоев населения к подобному размещению средств будет зависеть не только от общей политико-экономической ситуации и появления отсутствующих во времена Телемаркета законов, но и от продемонстрированных к этому времени успехов конкретных технологических фирм.

2 В отдельных странах, в частности, в Великобритании, существуют, тем не менее, базы данных инвестиционных запросов с указанием возможных объемов финансирования и вкусовых предпочтений инвесторов

3 Некоторые компании использовали один кредит одновременно на несколько целей