Оценка финансового состояния организации на примере предприятия в стратегической деловой игре Никсдорф Дельта

Министерство Образования Российской Федерации

Воронежский Государственный Университет

ЭКОНОМИЧЕСКИЙ ФАКУЛЬТЕТ

КАФЕРДА ЭКОНОМИКИ И УПРАВЛЕНИЯ ОРГАНИЗАЦИЯМИ

Курсовая Работа

по дисциплине: «Экономика предприятия»

по теме: «Оценка финансового состояния организации на примере предприятия в стратегической деловой игре «Никсдорф Дельта»»

Направление 521500 “Менеджмент”

Дневное отделение

Выполнил студент 3 курса 3 группы д/о А. А. Белобродский

Научный руководитель, доцент, к. э. н. А. Д. Никифоров

Воронеж

2003

Содержание

Введение 3

1. Общая схема финансовой диагностики 4

1. 1. Сущность, цели и виды оценки финансового состояния 4

1. 2. Порядок оценки финансового состояния 8

2. Анализ деятельности организации в деловой игре «Никсдорф Дельта» 11

2. 1. Информационная база для анализа результатов деятельности 11

2. 2. Финансовый анализ 13

2. 2. 1. Цели финансового анализа 13

2. 2. 2. Показатели прибыли 14

2. 2. 3. Показатели финансового состояния предприятия 15

2. 2. 4. Стоимость предприятия 20

2. 3. Оценка предприятия 22

2. 4. Пути совершенствования деятельности и повышения рейтинговой оценки 25

Заключение 27

Список использованных источников 28

Приложение 1 «Внешняя оценка финансового состояния» 29

Приложение 2. «Основные показатели» 30

Приложение 3. «Модели прогнозирования банкротства» 31

Приложение 4. «Модели кредитного рейтинга» 32

Приложение 5. «Методики ранжирования организаций» 33

Приложение 6. «Графические диаграммы в ДИ «Дельта»» 34

Приложение 7. «Комплексная оценка организаций в ДИ «Дельта»» 35

Введение

В системе принятия решений данные, полученные путём анализа финансового состояния организации, представляют собой один из наиболее существенных элементов. Практически все пользователи данных бухгалтерского учёта и финансовых отчётов в той или иной степени используют методы финансового анализа для принятия решений.

Принимая рискованные решения на реальном предприятии, менеджер может привести организацию к банкротству или к тому, что у предприятия будут большие финансовые проблемы. Поэтому в последнее время разрабатывается большое количество деловых игр, способных поднять на более высокий уровень качество управленческих решений.

Компьютерные деловые игры, основанные на принципе моделирования профессиональной деятельности, с развитием компьютеризации образования занимают всё более заметное место среди активных методов обучения. Имитационное моделирование экономических процессов открывают новые возможности использования деловых игр в обучении экономике и менеджменту. Экономическая деловая игра создаёт условия для принятия управленческих решений в различных производственных ситуациях.

Сложность и универсальность экономической деловой игры во многом определяется сложностью имитационной модели, лежащей а её основе. Имитационные компьютерные модели экономических систем воспроизводят как процессы, протекающие внутри данной системы, так и факторы внешней среды, прямо или косвенно оказывающие влияние на их динамику.

Развитие компьютерных технологий в 70-90-х годах XX века способствовало разработке и распространению имитационных моделей предприятия и рынка, широко используемых в настоящее время при обучении основам менеджмента в США и странах Западной Европы. Хочется надеяться, что они широко будут применятся и в России.

1. Общая схема финансовой диагностики

1. 1. Сущность, цели и виды оценки финансового состояния

В настоящее время финансовое состояние хозяйственных субъектов трактуется с различных позиций, при этом отсутствует единый методологический подход к его определению, что затрудняет построение универсальных практических методик анализа.

Во-первых, финансовое состояние понимается как точечная характеристика процесса кругооборота капитала по оси времени, отражающая, также способность предприятия к дальнейшему развитию. Финансовое состояние предприятия - это экономическая категория, отражающая состояние капитала в процессе его кругооборота и способность субъекта хозяйствования к саморазвитию на фиксированный момент времени. Финансовое состояние предприятия характеризуется составом и размещением средств, структурой их источников, скоростью оборота капитала, способностью предприятия погашать свои обязательства в срок и в полном объеме, а также другими факторами.

Во-вторых, финансовое состояние рассматривается как характеристика размещения средств предприятия, его инвестиционной деятельности, особо здесь подчеркивается планово - контрольный аспект данной категории. Финансовое состояние предприятий характеризует размещение и использование средств предприятия. Оно обусловлено степенью выполнения финансового плана и мерой пополнения собственных средств за счет прибыли и других источников, если они предусмотрены планом, а также скоростью оборота производственных фондов и особенно оборотных средств.

В-третьих, финансовое состояние может трактоваться как платежеспособность предприятия. Финансовое состояние предприятия - обеспеченность или необеспеченность предприятия денежными средствами для обеспечения его хозяйственной деятельности.

В-четвертых, финансовое состояние рассматривают как составную часть экономического потенциала организации, отражающую финансовые результаты деятельности организации. Экономический потенциал - способность предприятия достигать поставленные перед ним цели, используя имеющиеся у него материальные, трудовые и финансовые ресурсы. Выделяют две стороны экономического потенциала: имущественное положение коммерческой организации и ее финансовое положение. Финансовое положение определяется достигнутыми за отчетный период финансовыми результатами и, кроме того, описывается некоторыми статьями баланса, а также соотношениями между ними. При этом с позиции краткосрочной перспективы говорят о ликвидности и платежеспособности организации, а в долгосрочном плане - о финансовой устойчивости.

В-пятых, финансовое состояние понимают как характеристику инвестиционной привлекательности предприятия, его конкурентоспособности на финансовом рынке. Финансовое состояние хозяйствующего субъекта - это характеристика его финансовой конкурентоспособности (т.е. платежеспособности, кредитоспособности), использования финансовых ресурсов и капитала, выполнения обязательств перед государством и другими хозяйствующими субъектами.

В-шестых, существует учетный подход к определению финансового состояния как совокупности показателей финансовой отчетности предприятия. Финансовое состояние характеризуется определенной совокупностью показателей, отраженных в балансе по состоянию на определенную дату (начало и конец квартала, полугодия, девяти месяцев, года) как остатки по конкретным счетам или комплексу счетов бухгалтерского учета. Финансовое состояние организации характеризует, в самом общем виде, изменения в размещении средств и источниках их покрытия (собственных или заемных) на конец периода по сравнению с их началом.

Таким образом, для целей данной работы финансовое состояние предприятия можно определить как комплексную экономическую категорию, характеризующую на определенную дату наличие у предприятия различных активов, размеры обязательств, способность субъекта хозяйствования функционировать и развиваться в изменяющейся внешней среде, текущую и будущую возможность удовлетворять требования кредиторов а также его инвестиционную привлекательность.

Из различных трактовок понятия финансового состояния вытекают различные цели его оценки. С точки зрения бизнес - диагностики, результатом анализа финансового состояния является определение оптимальной величины резервов предприятия, которая должна быть достаточной для обеспечения нормальной платежеспособности предприятия и сводить к минимуму издержки финансового риска, и, в то же время, не отвлекать избыточные оборотные ресурсы из текущей хозяйственной деятельности.

Существует также ориентация анализа на поиск и устранение внутрифирменных проблем:

Главной целью анализа финансового состояния является оценка и идентификация внутренних проблем компании для подготовки, обоснования и принятия различных управленческих решений, в том числе в области развития, выхода из кризиса, перехода к процедурам банкротства, покупки-продажи бизнеса или пакета акций, привлечения инвестиций (заемных средств).

Поставленные цели обусловили необходимость решения ряда аналитических задач. В отечественной литературе выделяют следующие основные группы задач внутреннего анализа финансового состояния предприятия:

1. Идентификация финансового положения.

2. Выявление изменений в финансовом состоянии в пространственно-временном разрезе.

3. Выявление основных факторов, вызвавших изменения в финансовом состоянии.

4. Своевременное выявление и устранение недостатков в финансовой деятельности и поиск резервов улучшения финансового состояния предприятия и его платежеспособности.

5. Прогнозирование возможных финансовых результатов, экономической рентабельности исходя из реальных условий хозяйственной деятельности и наличия собственных и заемных ресурсов, разработка моделей финансового состояния при разнообразных вариантах использования ресурсов.

6. Разработка конкретных мероприятий, направленных на более эффективное использование финансовых ресурсов и укрепление финансового состояния предприятия.

Содержание внешней оценки финансового состояния во многом определяется сферой экономических интересов пользователей (Приложение 1).

Оценка финансового состояния может проводиться с помощью различного типа моделей, позволяющих структурировать и идентифицировать взаимосвязи между основными показателями. Выделяют три основных типа моделей, дескриптивные, предикативные и нормативные.

Дескриптивные модели, известные также, как модели описательного характера, являются основными для оценки финансового состояния предприятия. К ним относятся: построение системы отчетных балансов, представление финансовой отчетности в различных аналитических разрезах, вертикальный и горизонтальный анализ отчетности, система аналитических коэффициентов, аналитические записки к отчетности. Все эти модели основаны на использовании информации бухгалтерской отчетности.

Предикативные модели - это модели предсказательного, прогностического характера. Они используются для прогнозирования доходов предприятия и его будущего финансового состояния. Наиболее распространенными из них являются: расчет точки критического объема продаж, построение прогностических финансовых отчетов, модели динамического анализа (жестко детерминированные факторные модели и регрессионные модели), модели ситуационного анализа.

Нормативные модели позволяют сравнить фактические результаты деятельности предприятий с ожидаемыми, рассчитанными по бюджету. Эти модели используются в основном во внутреннем финансовом анализе. Их сущность сводится к установлению нормативов по каждой статье расходов по технологическим процессам, видам изделий, центрам ответственности и к анализу отклонений фактических данных от этих нормативов. Анализ в значительной степени базируется на применении жестко детерминированных факторных моделей.

В зависимости от заданных направлений анализ финансового состояния может проводиться в следующих формах:

1. Ретроспективный анализ (предназначен для анализа сложившихся тенденций и проблем финансового состояния компании, при этом считается, что достаточно квартальной отчетности за последний отчетный год и отчетный период текущего года).

2. Перспективный анализ (необходим для экспертизы финансовых планов, их обоснованности и достоверности с позиций текущего состояния и имеющегося потенциала).

3. План- фактный анализ (требуется для оценки и выявления причин отклонений отчетных показателей от плановых).

1. 2. Порядок оценки финансового состояния

Как правило, основной информационной базой для финансового анализа являются формы годовой и квартальной бухгалтерской отчётности, аналитические отчёты, данные полученные независимой экспертизой.

Общий качественный анализ является одним из начальных этапов оценки финансового состояния организации. На данном этапе оценивается достоверность предоставленной отчетности, качество бухгалтерского учета, организованного на предприятии, изучается степень соответствия денежной оценки активов и обязательств их реальным рыночным величинам, с качественных позиций оценивается нематериальная сфера предприятия: деловая репутация, устоявшиеся хозяйственные связи, уровень подготовки и организации менеджмента, текучесть и профессионализм кадров, перспективы развития отрасли и целевых рынков предприятия, стадии жизненного цикла основных товаров предприятия и т.д. Подобные процедуры могут проводиться с использованием методов SWOT - анализа, построением матриц сравнительных конкурентных преимуществ предприятия и локальных проблемных областей, «узких мест». Так же может производится на этом этапе вертикальный и горизонтальный финансовый анализ.

Коэффициентный анализ представляет собой расчёт коэффициентов по различным направлениям (Приложение 2):

- Показатели оценки имущественного положения.

- Показатели оценки ликвидности и кредитоспособности.

- Показатели оценки финансовой устойчивости.

- Показатели деловой активности.

- Показатели оценки рентабельности.

Данное направление традиционно занимает основную роль в аналитических процедурах при оценке финансового состояния предприятия. Переход от абсолютных показателей к относительным обусловлен следующими факторами:

- устраняется влияние размера фирмы на итоговые показатели, появляется возможность оценивать не только размер, но и эффективность функционирования предприятия;

- так как числитель и знаменатель выражены в одних единицах, нивелируется влияние инфляционных процессов и курсов валют, становится возможным проводить сравнения предприятий различных стран;

- относительные показатели позволяют оценивать оптимальность структуры активов, источников финансирования, а также их соотношение на различных временных горизонтах.

Базой сравнения для оценки того или иного финансового показателя могут выступать:

1. Регламентируемые документами и законодательными актами коридоры нормативных значений.

2. Научно-обоснованные оптимальные значения показателей.

3. Среднеотраслевые значения показателей.

4. Характеристики предприятий-аналогов.

5. Динамика собственных показателей за предыдущие периоды.

Влияние проблемных ситуаций, возникающих при интерпретации финансовых коэффициентов, в известной мере позволяют нивелировать интегральные модели оценки финансового состояния основанные на расчете небольшого числа финансовых показателей сводимых в комплексную оценку. При этом данные модели позволяют отнести предприятие к той или иной группе, с соответствующим набором характеристик. На основе подобного анализа появляется возможность абсолютной оценки финансового положения предприятия на определенную дату, а не только изучения его изменений и сравнительного анализа. Также интегральные методики удобны для экспресс-анализа финансового состояния, так как не требуют значительных затрат времени и ресурсов.

В общем блоке интегральных методик можно выделить следующие концептуальные направления:

1. Статистически обоснованные модели прогнозирования возможного банкротства. Здесь используется показатели Альтмана (известные так же как Z счёт, Z показатель или индекс кредитоспособности), Модель Лиса, Модель Таффлера, Модель ИГЭА, Модель Фулмера, Модель Спрингейта и другие (Приложение 3).

2. Методики определения рейтинга организации в целях кредитования. Здесь используется методики разработанные различными коммерческими банками. Примерами может служить модели разработанные Сбербанком РФ, Московским индустриальным банком, а так же метод Credit-men (Приложение 4).

3. Методики ранжирования организаций. Здесь используется метод суммы мест, метод средней геометрической, метод коэффициентов значимости и метод расстояний (Приложение 5).

На основании данных полученных в ходе оценки финансового состояния предприятия экспертная группа делает заключение о финансовом состоянии организации.

2. Анализ деятельности организации в деловой игре «Никсдорф Дельта»

2. 1. Информационная база для анализа результатов деятельности

Информационной базой для анализа результатов деятельности предприятий в деловой игре «Никсдорф Дельта» является отчёт руководителя игры и графические диаграммы.

Отчет руководителя игры содержит сведения об основных результатах каждого направления деятельности участников игры и состоит из следующих основных частей:

маркетинг;

сбыт;

производство;

суммарная прибыль от реализации;

валовая прибыль;

финансирование/общие результаты.

Данные в отчете руководителя игры сгруппированы в таблицы, каждая из которых характеризует отдельную область деятельности предприятий-конкурентов. Отчет позволяет наблюдать за изменением общего состояния дел в отрасли, проводить сравнительный анализ основных экономических показателей, анализировать возможные стратегии участников игры, а также находить возможные ошибки в оперативном управлении производством и финансами отдельных предприятий.

Отчет руководителя игры вызывается на экран компьютера при помощи меню «Отчеты», он также может быть экспортирован в файл или распечатан.

Графические диаграммы в Модуле Руководителя игры отражают информацию о решениях всех предприятий-участников в подсистемах Маркетинга, Производства, Финансов и основных результатах деятельности в течение всей игры. Для просмотра диаграмм необходимо выбрать меню «Графики». Диаграммы разных предприятий изображены в специальном окне разным цветом. Для определения цвета кривой каждого предприятия используется легенда (Приложение 6).

Диаграммы являются наиболее удобным инструментом сравнительного анализа деятельности предприятий в деловой игре «Никсдорф Дельта» и предоставляют руководителю игры наглядный материал для:

Сравнительного анализа основных результатов деятельности отдельных предприятий (прибыль периода, прибыль после уплаты налогов, результат финансовой деятельности, данные фундаментального анализа, показатели рентабельности);

Оценки эффективности использования финансовых ресурсов в течение всей игры (денежные средства/овердрафт, неиспользованная кредитная линия, задолженность); сравнения результатов производственной деятельности и основных составляющих издержек (суммарная прибыль от реализации, чистый оборот, издержки чистого оборота, переменные и постоянные издержки, издержки маркетинга);

Анализа динамики изменения отдельных элементов постоянных издержек;

Сравнительного анализа использования ресурсов (остаточной стоимости оборудования, запасов сырья и готовой продукции, трудовых ресурсов);

Выявления и оценки эффективности политики в области закупок и складирования (объем и периодичность закупок сырья, стоимость складских запасов, приобретение готовой продукции, складские остатки продукции различных наименований);

Выявления и оценки эффективности политики в области персонала (изменение численности персонала, изменение суммы социальных инвестиций, расходы на расстановку кадров);

Сравнительной оценки эффективности маркетинговых затрат (сбыт, доля рынка, валовая прибыль после расходов на маркетинг);

Выявления и оценки эффективности маркетинговой стратегии предприятий, структуры конкуренции на отдельных рынках (цена, затраты на маркетинг, сбыт, оборот, доля рынка);

Выявления источников незапланированных затрат как следствия возможных ошибок в оперативном управлении предприятием, их влияния на результат деятельности предприятий в краткосрочном и долгосрочном плане.

2. 2. Финансовый анализ

2. 2. 1. Цели финансового анализа

Объективную и точную картину финансового состояния предприятия, его прибылей и убытков, эффективности использования ресурсов, перспектив развития в рамках выбранной стратегии менеджеры получают в ходе финансового анализа. Деловая игра «Никсдорф Дельта» предоставляет участникам широкий набор аналитических задач для использования различных методов финансового анализа, включая:

• сравнение текущих показателей отчетности предприятия с данными

предыдущего периода (года) (горизонтальный анализ);

• сравнение отдельных финансовых показателей с результатами предшествующих периодов и выявление тренда;

• сопоставление данных предприятия с данными конкурентов (сравнительный анализ);

• анализ относительных коэффициентов;

• анализ влияния отдельных факторов на изменение результативного показателя.

Анализ эффективности менеджмента предполагает разработку системы показателей, отражающих основные результаты принимаемых управленческих решений. Руководитель игры может самостоятельно определить набор показателей, наиболее соответствующих поставленным перед участниками игры учебным целям. Соотнесение управленческих решений с их влиянием на важнейшие финансовые показатели важно с точки зрения внешних пользователей - акционеров, кредиторов, поставщиков, покупателей, оценивающих надежность и устойчивость партнерских взаимоотношений. Понимание взаимосвязи между доходностью, возникающей от использования финансовых ресурсов, и текущими показателями деятельности компании дает участникам игры разносторонние аналитические навыки, необходимые для профессиональной деятельности.

Как и на реальном предприятии, для анализа финансового состояния фирмы в деловой игре «Никсдорф Дельта» необходимы три основных документа:

• баланс;

• отчет о прибыли и убытках;

• отчет о движении денежных средств.

Эти документы для каждого предприятия представлены в «Финансовом отчете».

2. 2. 2. Показатели прибыли

Для понимания системы показателей, используемой при анализе финансового состояния и доходности предприятия, участники игры должны знать очередность распределения прибыли.

Все активы, используемые предприятием, вносят свой вклад в формирование операционной прибыли. Эта прибыль распределяется в следующей

последовательности:

• кредиторам (в виде процентов на все виды заимствований);

• государству (в виде налогов);

• акционерам (в денежной форме (дивиденды) или в виде увеличения собственного капитала).

Распределение прибыли отражено в отчете о прибыли и убытках и балансе предприятия. Выплаты процентов на заемный капитал производятся в каждом периоде игры. Учет суммы налоговых выплат осуществляется в балансе (статьи Чистая прибыль/убытки и Резерв для уплаты налогов), выплаты налогов и дивидендов производятся в первом квартале каждого года (см. Баланс, часть Распределение чистой прибыли).

В качестве показателей прибыли при анализе финансового состояния предприятия используются:

• прибыль до выплаты процентов и налогов;

• прибыль до выплаты налогов;

• прибыль после выплаты налогов.

2. 2. 3. Показатели финансового состояния предприятия

На основе данных баланса и других документов финансового отчета рассчитываются значения показателей финансового состояния предприятия. Такой расчет могут проделать участники игры самостоятельно по заданию руководителя. Расчет данных показателей в ходе игры и определение тенденции их изменения для каждого предприятия способствует экономически целесообразному поведению участников при принятии оперативных решений. При подведении итогов значения показателей, рассчитанные для последнего периода игры, используются для комплексной оценки результатов.

Доходность (рентабельность) собственного капитала определяет общую величину доходов акционеров и является одним из самых важных показателей в бизнесе. Высокое значение этого показателя говорит об успехе компании, что ведет к высокому рыночному курсу ее акций, относительной легкости привлечения новых капиталов и возможности расширения масштабов деятельности. С точки зрения экономики в целом, высокая доходность собственного капитала привлекает инвестиции в отдельные отрасли промышленности и означает рост валового национального продукта. Для конкретного предприятия высокое значение этого показателя свидетельствует об эффективности управления.

Если в деловой игре «Никсдорф Дельта» по итогам работы за год предприятии получило значительные убытки, которые были покрыты за счет средств собственного капитала, а не за счет дополнительно выделенного кредита (санация), значение показателя доходности собственного капитала может быть в дальнейшем очень высоким. Так как процедура банкротства условиями игры не предусмотрена, при оценке деятельности участников игры руководитель обязательно должен учитывать показатели финансовой устойчивости.

Доходность совокупных активов (экономическая рентабельность) позволяет оценить операционную эффективность предприятия. Этот показатель рассчитывается как отношение прибыли до выплаты налогов и процентов к сумме совокупного капитала (по данным Отчета о прибыли и убытках и Баланса).

В ходе игры участники должны стремиться к повышению доходности совокупных активов. Значение этого показателя может достигать 12 - 15% и выше, что соответствует экономической рентабельности современных западноевропейских компаний.

Значение показателя доходности совокупных активов является одним из основных ориентиров для менеджеров компании и инвесторов. При принятии решений, направленных на повышение экономической рентабельности, этот показатель можно представить в виде отдельных составляющих, позволяющих ставить конкретные цели для повышения эффективности управления предприятием.

Оборачиваемость совокупных активов – отношение выручки от реализации (Оборот, см. «Отчет о прибыли и убытках») к совокупным активам. От величины этого показателя зависит доходность совокупных активов предприятия.

Более полное представление о возможностях повышения показателя оборачиваемости совокупных активов можно получить, рассматривая отдельно соотношение оборота и основных групп активов:

• внеоборотных активов;

• товарно-материальных запасов;

• дебиторской задолженности.

Показатели оборачиваемости позволяют определить конкретные краткосрочные и долгосрочные цели для разных функциональных направлений деятельности предприятия (например, при определении функциональной стратегии в области закупок и складирования). Ускорение оборачиваемости средств повышает платежеспособность предприятия и свидетельствует об устойчивости его доходов. Анализ влияния повышения показателей оборачиваемости на доходность совокупных активов - важный инструмент повышения эффективности управления предприятием.

Рентабельность оборота (норма прибыли) показывает, какая часть оборота приходится на прибыль. Другими словами, рентабельность оборота – это та часть оборота, которая остается после вычета всех операционных расходов. Например, при рентабельности оборота 10% операционные расходы составляют 90%. Повысить рентабельность можно только за счет снижения доли расходов. Представление о структуре расходов можно получить из отчета о прибыли и убытках предприятия. Выделяют основные группы расходов, отношение которых к сумме оборота, выраженное в процентах, позволяет оценить долю каждого вида расходов в общей сумме выручки от реализации продукции:

• расходы на материалы;

• расходы на персонал;

• административные расходы;

• внепроизводственные расходы (в том числе затраты на маркетинг).

Снижение доли одной или нескольких составляющих расходов может быть конкретной целью участников игры при оптимизации производственной деятельности предприятия. Данные о доле отдельных составляющих расходов в общей сумме оборота (в процентах) содержатся в сводном отчете «Суммарная прибыль от реализации», являющемся частью отчета руководителя игры. Динамика изменения этих показателей позволяет выявить основные направления оптимизации производственной деятельности предприятий-конкурентов.

Достижение намеченных значений показателей рентабельности оборота и оборачиваемости активов может быть выбрано участниками игры в качестве краткосрочной цели на определенном этапе деятельности предприятия. Однако участникам игры необходимо иметь в виду, что существует ряд факторов, определяющих прибыль и, соответственно, доходность совокупных активов, но не учитываемых при анализе этих показателей. Такими факторами являются ассортимент и качество продукции, цена, изменение объемов выпуска и объемов сбыта продукции каждого наименования, рыночная конъюнктура.

Показатели финансовой устойчивости

Коэффициенты, отражающие соотношение собственного и заемного капитала предприятия, являются очень информативными. Чем больше сумма заемного капитала, тем выше степень риска, так как все долги, указанные в балансе, означают требования кредиторов к активам. Предприятие должно регулярно выплачивать проценты по займам, а в установленные сроки погашать основную сумму долга. Таким образом, существует постоянный отток денежных средств. Тем не менее, привлекая заемные средства, предприятие добивается роста доходности и увеличения рыночного курса акций, получает новые возможности для расширения масштабов бизнеса. Отсюда следует, что долги увеличивают не только риск, но и прибыль. Поддержание правильного соотношения между ними – задача руководства предприятия. Наиболее важную роль при этом играет планирование будущих доходов от основной деятельности.

Коэффициент текущей ликвидности (коэффициент покрытия) показывает, насколько оборотные активы покрывают все краткосрочные обязательства предприятия. Этот показатель не учитывает различий в составе оборотных активов и тех сроков, в течение которых они могут быть обращены в денежные средства. Так, например, при значительных запасах готовой продукции предприятие в деловой игре «Никсдорф Дельта» может иметь высокое значение коэффициента текущей ликвидности, но испытывать недостаток платежных средств, если объемы сбыта и оборота незначительны.

В результате реализации стратегии предприятия, направленной на финансирование производства лишь за счет средств, поступающих из оборота, и долгосрочных кредитов, т.е. на снижение кредиторской задолженности, в деловой игре может сложиться ситуация, когда краткосрочные обязательства, отражаемые в балансе предприятия, близки к нулю. В этом случае можно считать, что предприятие достигло абсолютной ликвидности. Достижение абсолютной ликвидности в условиях имитационной модели не является основной целью участников деловой игры «Никсдорф Дельта» и не может быть залогом успешного развития предприятия и обеспечения его высокой конкурентоспособности.

Коэффициент обеспеченности реализации оборотным капиталом, в отличие от коэффициентов ликвидности, учитывает не только данные баланса, но и результат текущих операций – оборот, полученный от реализации продукции (Отчет о прибыли и убытках). Возможны ситуации, когда при постоянных значениях коэффициентов ликвидности обеспечение реализации собственным капиталом снижается, т.е. при постоянном значении оборотного капитала объем продаж увеличивается очень быстро.

Снижение коэффициента обеспеченности реализации оборотным капиталом свидетельствует о возможной нехватке оборотных средств. Такое случается, когда компания очень быстро наращивает масштабы своей деятельности. При этом ощущается недостаток денежных средств для обеспечения текущих выплат.

Возможным выходом из подобной ситуации является обращение к долгосрочным займам. Следует различать ситуацию, когда предприятие ощущает нехватку оборотных средств (отрицательное значение коэффициента), и такой способ управления предприятием, при котором требуется меньше оборотных средств. Современные тенденции менеджмента – иметь более низкое значение коэффициента обеспеченности реализации оборотным капиталом, что достигается за счет сокращения товарно-материальных запасов.

В отличие от большинства финансовых показателей, операционный поток платежей рассчитывается на основе данных «Отчета о движении денежных средств». Расчет операционного потока платежей - денежного потока наличных ("кэш-флоу") показывает, какой суммой располагало предприятие для погашения задолженности, инвестирования в производство, распределения прибыли и увеличения ликвидных средств. Операционный поток платежей как характеристика доходности предприятия широко используется в современной практике финансового анализа. Если балансовые показатели ликвидности отражают лишь состояние предприятия на конец отчетного периода, то операционный поток платежей информирует инвесторов и руководство предприятия об объеме произведенного в текущем периоде финансирования за счет собственных средств и является, таким образом, одним из важнейших показателей конкурентоспособности. Операционный поток платежей считается более информативным, чем прибыль, показателем уровня доходности предприятия. Так как в этот показатель входят, кроме прибыли, амортизационные отчисления на основной инвестированный капитал, операционный поток платежей учитывает влияние на прибыли инвестиционной деятельности. Для сравнения результатов деятельности отдельных предприятий финансовые аналитики используют следующий показатель: Операционный поток в обороте.

2. 2. 4. Стоимость предприятия

Рыночная стоимость компании определяется на фондовом рынке. Даже стоимость компаний, чьи акции не подвергаются котировке, в реальности также в значительной степени зависит от рынка.

В деловой игре «Никсдорф Дельта» не предусмотрена возможность рыночной котировки акций предприятий-участников. Стоимость предприятий рассчитывается по результатам их деятельности на основании данных финансовой отчетности.

Руководство предприятий не имеет возможности привлекать дополнительный капитал за счет эмиссии акций или осуществлять самофинансирование, выкупая собственные акции на фондовом рынке. Количество акций всех предприятий одинаково и не изменяется в ходе игры, все акции распределены между акционерами.

Для анализа рыночной стоимости предприятия используется ряд показателей, связанных с данными фондового рынка. Рассмотрим некоторые из этих показателей и ограничения, накладываемые на них условиями имитационной модели.

Номинальная стоимость акции служит для определения стоимости капитала, получаемого от выпуска в обращение обыкновенных акций. Номинальная стоимость акции в деловой игре «Никсдорф Дельта» равна объявленному капиталу, поделенному на количество акций (см. «Структура и содержание отчетов предприятий»).

Балансовая стоимость или обеспечение активами акций предприятия в каждом периоде игры определяется как часть собственного капитала, приходящаяся на одну акцию. В отчетах предприятий в деловой игре «Никсдорф Дельта» балансовая стоимость акции рассчитывается без учета резерва для уплаты налогов.

Рыночная стоимость акций или курс, по которому котируются акции предприятия на фондовой бирже (или ожидаемый курс акций, которые на бирже не котируются) отражает фактические или ожидаемые результаты деятельности, а также изменения макроэкономической ситуации, положение дел в отрасли и многие другие, значимые для бизнеса факторы. В качестве аналога рыночной стоимости акций в деловой игре «Никсдорф Дельта» рассчитывается курс акций по обобщенной стоимости, учитывающей стоимость имущества предприятия и совокупную прибыль за три последних года работы.

Для оценки эффективности деятельности предприятия в текущем периоде или в течение всей игры могут быть использованы специальные коэффициенты.

Прибыль на одну акцию показывает, какую часть прибыли (после уплаты процентов и налогов) получают акционеры компании. В деловой игре «Никсдорф Дельта» количество акций всех предприятий одинаково, и предприятия не могут влиять на величину этого показателя, изменяя количество акций, находящихся в обращении.

Дивиденд на одну акцию составляет доход акционеров, получаемый в виде дивидендов. Реально доход акционеров от каждой акции складывается из суммы получаемых дивидендов и приращения курсовой стоимости акции (рыночного курса). В деловой игре «Никсдорф Дельта» динамику выплаты дивидендов в течение нескольких лет работы предприятия отражает курс акций по дивиденд - тезису.

Коэффициент выплаты дивидендов показывает, какая часть прибыли выплачивается в качестве дивидендов. Руководство предприятия самостоятельно определяет свою дивидендную политику, исходя из особенностей отрасли и долгосрочной стратегии развития предприятия. В деловой игре «Никсдорф Дельта» коэффициент выплаты дивидендов может быть рассчитан в первом квартале каждого года.

Коэффициент выплаты дивидендов в странах с развитой рыночной экономикой составляет в среднем от 20 до 40%. Таким образом, компании накапливают больше прибыли, чем распределяют среди акционеров, и большая часть дохода акционеров приходится на прирост капитала, а не на дивиденды. В свою очередь, прирост капитала зависит от рыночного курса акций.

Данные для сравнения результатов деятельности конкурирующих предприятий в деловой игре «Никсдорф Дельта» содержатся в Отчете руководителя игры, часть «Финансирование/Общие результаты»

2. 3. Оценка предприятия

Проведение деловой игры «Никсдорф Дельта» предполагает ограничение времени на один игровой период и на всю игру. Стратегии развития предприятия, разрабатываемые участниками игры в этих условиях, часто построены таким образом, чтобы запланированный результат (финансовая независимость, высокие значения прибыли, рентабельности предприятия и другие показатели, выбранные в качестве приоритетных) был достижим в течение ограниченного и достаточно короткого времени. Однако ограничение стратегии развития только финансовыми целями на практике приводит лишь к кратковременному получению прибыли.

Долгосрочное стратегическое планирование должно предусматривать усиление конкурентоспособности предприятия, выражаемое увеличением доли рынка, достижением наименьших издержек и обеспечением возможности расширения деятельности в будущем.

Для оценки рыночной позиции предприятия используется ряд показателей, отражающих результативность маркетинговой стратегии, реализованной участниками игры, а также эффективность отдельных тактических решений, принятых в подсистеме Производство. Вместе с финансовыми коэффициентами, эти показатели могут быть включены руководителем игры (преподавателем) в состав интегральной оценки. Тем не менее, в условиях имитационной модели рынка, реализованной в деловой игре «Никсдорф Дельта», каждый из этих показателей имеет свои ограничения.

С точки зрения обеспечения развития предприятия реализованная стратегия должна предусматривать сохранение к последнему периоду достаточных производственных ресурсов, чтобы предприятие при необходимости продолжения игры могло осуществлять дальнейшую деятельность. Сокращение внеоборотных активов предприятия (утилизация оборудования) к последнему периоду игры с целью повышения значений балансовых показателей должно быть отмечено руководителем (преподавателем) при анализе деятельности участников.

Оценивая управленческие решения, принятых участниками деловой игры «Никсдорф Дельта», руководитель игры (преподаватель) может опираться на значения финансовых показателей, реально применяемых в практике финансового анализа. В то же время условия компьютерной имитационной модели делают необходимым использование дополнительных показателей. Характеризуя условия функционирования виртуальных предприятий, можно выделить, например, следующие ограничения:

• стартовые условия предприятий одинаковы;

• количество конкурирующих предприятий в течение игры не изменяется;

• общий объем реализации продукции в каждом периоде игры ограничен;

• предприятия ограничены условиями имитационной модели в выборе стратегий развития;

• предприятия не могут привлекать дополнительный акционерный капитал;

• предприятия не могут осуществлять долгосрочные финансовые инвестиции, изменять или расширять сферу деятельности.

Экономическая ситуация, сложившаяся к концу игры, в значительной степени зависит от действий самих участников. Таким образом, оценивая эффективность деятельности участников игры и успешность реализации выбранной стратегии развития предприятия, руководитель учитывает не только отдельные финансовые показатели, но и общее состояние дел в отрасли, в первую очередь – рыночную конъюнктуру.

Даже при наличии значительных убытков предприятие, по условиям игры, не прекращает свою деятельность, и возможность проникновения на рынок новых конкурентов исключена. Оценка деятельности участников деловой игры «Никсдорф Дельта» предполагает сравнение результатов отдельных предприятий, достигнутых в одинаковых для всех конкурентов условиях.

Для комплексной количественной оценки состояния предприятия может быть использован интегральный показатель I, который рассчитывается в каждом периоде игры и предназначен для ранжирования участников игры в зависимости от результативности принимаемых ими решений (Приложение 7).

При расчете показателя I исходными данными могут выступать финансовые коэффициенты, производственные показатели, отражающие эффективность использования ресурсов, и статистические показатели рыночной конъюнктуры, например, доля рынка. Значение комплексного интегрального показателя рассчитывается на основе метода расстояний. Данный метод рассматривает совокупность значений финансовых показателей как точку в n-мерном пространстве, координатами этой точки являются величины коэффициентов, принятых для сравнения (Порядок расчета показателя указан в приложении 5).

В качестве коэффициентов при вычислении I могут быть выбраны рассчитанные по результатам текущего периода игры значения следующих показателей:

• собственный капитал;

• доходность совокупного и собственного капитала;

• оборачиваемость активов;

• рентабельность оборота;

• квота собственного капитала;

• коэффициент финансовой устойчивости;

• коэффициент текущей ликвидности;

• курс акций по балансовой стоимости;

• курс акций по обобщенной стоимости;

• курс акций по тезису прибыли;

• курс акций по дивиденд - тезису;

• доля рынка предприятий;

• операционный поток платежей и его доля в обороте;

• потенциал снижения издержек.

характеризующие различные стороны деятельности участников игры с точки зрения обеспечения прибыльности, конкурентоспособности и инвестиционной привлекательности предприятия.

Для каждого из показателей, заданного руководителем игры в качестве одного из элементов комплексной оценки, выбирается его наилучшее значение.

Таким образом, в каждом периоде игры определяются координаты точки, соответствующей абстрактному предприятию–эталону, имеющему самые высокие значения всех коэффициентов. Геометрическое расстояние от точки, соответствующей отдельному предприятию, до точки предприятия-эталона является количественной характеристикой, позволяющей комплексно оценить деятельность участников игры и определить место конкретного предприятия среди конкурентов. Расстояние может быть рассчитано по абсолютным значениям коэффициентов или по их нормированным значениям.

Таким образом, комплексный интегральный показатель I дает возможность определить положение предприятия по отношению к конкурентам независимо от развития общей экономической ситуации в ходе игры.

2. 4. Пути совершенствования деятельности и повышения рейтинговой оценки

Основной целью функционирования большинства организаций во всём мире является получение прибыли. Для этого предприятие увеличивает свою долю рынка и снижает издержки. Это выражается в проведении более грамотной и умелой маркетинговой политике и составления более эффективной производственной программы.

Кроме этого предприятию необходимо более продуманно подходить к управлению денежными потоками на предприятии. Увеличение кредиторской задолженности на предприятии не очень нравиться кредиторам и собственникам (акционерам), что может привести к проблемам финансирования операционной деятельности. Наличие большого количества свободных денежных средств на счетах предприятия, как правило, говорит не о том, что у предприятия хорошо обстоят дела с финансированием, а о том, что предприятие расточительно использует денежные ресурсы.

Двумя основными показателями работы предприятия являются показатели рентабельности капитала и текущая ликвидность. Очевидно, что для увеличения этих показателей нужно увеличивать прибыль и оборотные средства, и снижать валюту баланса вместе с краткосрочными кредиторскими обязательствами. Эти вещи взаимно противоположные: увеличение первой группы ведёт к увеличению второй; точно так же попытки снизить вторую группу ведут к снижению первой.

Найти оптимальное соотношение между этими значениями – основная цель финансового менеджмента на предприятиях в настоящее время.

Заключение

Безусловно, интерес к подходам, методам и процедурам оценки финансового состояния предприятий с развитием рыночной среды в российских условиях будет только возрастать. С необходимостью должны появиться модели и алгоритмы, построенные на данных отечественной финансовой статистики, ориентированные на российские принципы учета и специфику деловой активности. Подобная деятельность рано или поздно потребует построения стройной единой теории финансовой оценки с глубокой проработкой фундаментальных положений, аксиоматики, фиксацией специфического лексикона, выработкой механизмов построения выводов и обоснования финансовых решений.

В данной работе предпринята попытка рассмотреть наиболее интересные идеи в оценке финансового состояния, которые нашли признание в мировой экономической науке и практике, некоторым образом классифицировать существующие методики, адаптировать их расчетные алгоритмы к российской специфике и сформировать на их основе комплексную систему оценки финансового состояния, которая позволила бы всесторонне изучать финансовые грани предприятий и, в конечном итоге, способствовала бы повышению общего качества принимаемых управленческих решений как на уровне отдельных подразделений, так и в экономике в целом.

Список использованных источников

Бородкин К. В. «Комплексные методы финансовой диагностики». – Воронеж: Воронежский Государственный Университет. – 2002. – 183 с.

Велесько Е. И., Быков А. А., Неправский А. А. «Система имитационного моделирования управления предприятием: Деловая игра «Дельта»»: Учеб. пособие. – Мн.: Белфранс. – 1997. – 107 с.

Ковалёв А. И., Привалов В. П. «Анализ финансового состояния предприятия». – Издание 2-е, переработанное и дополненное – М.: Центр экономики и маркетинга. – 1997. - 192 с.

Рудая И. Л. «Стратегическая деловая игра «Никсдорф Дельта»»: Учеб. пособие. – М.: Финансы и статистика. – 2002. - 280 с.

Рудая И. Л. «Стратегическая деловая игра «Никсдорф Дельта»»: Учебное пособие . – М.: ЗАО «Анда». – 2000. - 116 с.

Рудая И. Л. «Управление предприятием в деловой игре «Никсдорф Дельта»»: Учебное пособие. – М.: Мос. гос. ун-т экономики, статистики и информатики. – 2001. - 149 с.

Шеремет А. Д., Сайфулин Р. С., Негашев Е. В. «Методика финансового анализа». – 3-е изд. перераб. и доп. – М.: ИНФРА- М - 2001. – 208 с.

Приложение 1 «Внешняя оценка финансового состояния»

|

Пользователи |

Сфера экономических интересов в оценке |

|

Собственники |

Оценка целесообразности произведенных затрат и достигнутых финансовых результатов финансовой устойчивости и конкурентоспособности, возможностей и перспектив дальнейшего развития, эффективности использования заемных средств, выявление убытков, непроизводительных расходов и потерь, составление обоснованных прогнозов о финансовой состоятельности предприятия. |

|

Акционеры |

Анализ состава управленческих расходов и оценка их целесообразности, анализ формирования прибыли, анализ убытков, непроизводительных расходов и потерь, структурный анализ расходования прибыли на накопление и потребление, оценка эффективное и проводимой дивидендной политики. |

|

Банки и кредиторы |

Оценка состава и структуры имущества предприятия, анализ и оценка платежеспособности и финансовой устойчивости предприятия, оценка эффективности использования собственного и заемного капитала, анализ состава, структуры и соотношения дебиторской и кредиторской задолженности, оценка расчетов по ранее полученным краткосрочным и долгосрочным кредитам и займам. |

|

Поставщики и покупатели |

Оценка ликвидности текущих обязательств, наличие просроченной дебиторской и кредиторской задолженностей, анализ и оценка структуры оборотных активов, оценка платежеспособности и финансовой устойчивости. |

|

Налоговые инспекции |

Оценка достоверности данных о налогооблагаемой базе исчисления федеральных и местных налогов и их перечисления в бюджет |

|

Внебюджетные фонды |

Оценка достоверности информации о среднесписочной численности работающих предприятии и начисленного фонда оплаты труда, оценка своевременности расчетов с внебюджетными фондами. |

|

Инвесторы |

Оценка эффективности использования собственного и заемного капитала, дебиторской и кредиторской задолженностей, имущества предприятия, активов, анализ степени ликвидности погашения краткосрочных и долгосрочных обязательств, финансовой устойчивости. анализ и оценка эффективности долгосрочных и краткосрочных финансовых вложений за счет собственных средств предприятия. |

|

Наемная рабочая сила |

Оценка динамики объема продаж, затрат на производство продукции, выполнения производственных заданий и соблюдения трудового законодательства по оплате труда, предоставлению трудовых и социальных льгот за счет чистой прибыли предприятия. |

Приложение 2. «Основные показатели»

Сумма хозяйственных средств = 300

Доля основных средств в активах = 120/300

Величина собственных оборотных средств = 290 – 230 – 690

Манёвренность собственных оборотных средств = 260/(290-230-690)

Коэффициент текущей ликвидности = (290-230)/690

Коэффициент быстрой ликвидности = (290-210-220 -230)/690

Коэффициент абсолютной ликвидности = 260/690

Доля оборотных средств в активах = (290-230)/300

Доля собственных оборотных средств в общей их сумме = (290-230 -690)/(290-230)

Доля запасов в оборотных активах = (210+220)/290

Доля собственных оборотных средств = (290-230-690)/(210+220)

Коэффициент концентрации собственного капитала =490/300

Коэффициент финансовой зависимости = 300/490

Коэффициент манёвренности собственного капитала = (290-230-690)/490

Коэффициент концентрации заёмного капитала = (590 + 690)/300

Коэффициент структуры долгосрочных вложений = 590/(190 +230)

Коэффициент соотношения заёмных и собственных средств = (590 +690)/490

Фондоотдача = ф.2 010/120

Оборачиваемость собственного капитала ф.2 010/490

Оборачиваемость совокупного капитала ф.2 010/300

Чистая прибыль = ф.2 010

Рентабельность продукции = ф.2 050/ ф. 2 010

Рентабельность совокупного капитала = ф.2 190/300

Рентабельность собственного капитала = ф. 2 190 /490

Период окупаемости собственного капитала = 490/ф.2 190

Приложение 3. «Модели прогнозирования банкротства»

Коэффициент Альтмана (2 факторный):

Z= -0,3877-1,0736*(290/690) + 0,0579*(300/490)

Если Z=0, то вероятность банкротства = 50%

Если Z>0, то вероятность банкротства > 50%

Если Z<0, то вероятность банкротства < 50%

Коэффициент Альтмана (5 факторный):

Z=1,2*((290-690)/300)+1,4*(ф.2 190)/300 + 3,3*((ф. 2 050)/300)+ 0,6*(цена акции/(590+690))+ ф.2 010/300

Если Z<1,81 – организация банкрот.

Если Z>2,99 – финансово устойчивое предприятие.

Если Z<=2,99 и Z>=1,81 – неопределённость.

Модель Таффлера

Z = 0,53 * (ф.2 050 / 690) + 0,13 * (290 / (690 + 590)) + 0,18 * (690 / 300) + 0,16 * (ф.2 010 / 300)

Если Z>0,3 – финансово устойчивое предприятие

Если Z<0,2 – организация банкрот.

Модель ИГЭА

R=8,38 * (290/300) + (ф. 2 190/490) + 0,054 * (ф.2 010/300) + 0,63 * (ф.2 190/(ф.2 020+030+040+070+100+130))

Если R < 0 – максимальная (90 – 100%)

Если R > 0 и R < 0,18 – Высокая (60 - 80%)

Если R > 0,18 и R < 0,32 – Средняя (35% - 50%)

Если R > 0,32 и R < 0,42 – Низкая (15% - 20%)

Если R > 0,42 – Минимальная (до 10%)

Приложение 4. «Модели кредитного рейтинга»

Показатели для оценки финансового состояния предприятия как заемщика на основе «Регламенте предоставления кредитов юридическим лицам Сбербанком России и его филиалами»

S = 0.11*(260/690) + 0.05*((260+250+240)/690) + 0.42*(290/690) + 0.21 * (490/(590+690)) + 0.21*(ф. 2 050/010)

Если S < 1 - заёмщик относится к 1 классу.

Если S > 1 и S < 2,42 - заёмщик относится ко 2 классу.

Если S>=2,42 – Заёмщик относится к 3 классу.

Приложение 5. «Методики ранжирования организаций»

Метод суммы мест

Положение организаций определяется исходя из суммы мест, которые они занимают по определённым показателям. Чем меньше сумма, тем предприятие имеет более высокий рейтинг.

Метод коэффициентов значимости1

Для каждого показателя определяется коэффициент значимости, а затем рейтинг организации определяется по формуле:

R

= ,

где k-коэффициент, x-

показатель, n – количество

показателей.

,

где k-коэффициент, x-

показатель, n – количество

показателей.

Метод средней геометрической

Среди всех показателей находится средняя геометрическая величина.

Метод расстояний

Исходные данные представляются в виде матрицы A>ij>> >, таблицы, где по строкам записаны номера показателей (i=1, 2, 3 … n), а по столбцам номера предприятий (j=1, 2, 3 …m).

По каждому показателю находится оптимальное значение и заносится в столбец условного эталонного предприятия m+1.

Исходные показатели матрицы стандартизируются в отношении показателя эталонного предприятия:

Если оптимальный i показатель для j предприятия = max>ij>, то: x>ij> = a>ij>/max>ij>>,>

Если оптимальный i показатель для j предприятия = min>ij>, то: x>ij> = min>ij>/a>ij>.

Для каждого предприятия итоговая оценка находится по формуле расстояний в n мерном пространстве.

,

или

,

или

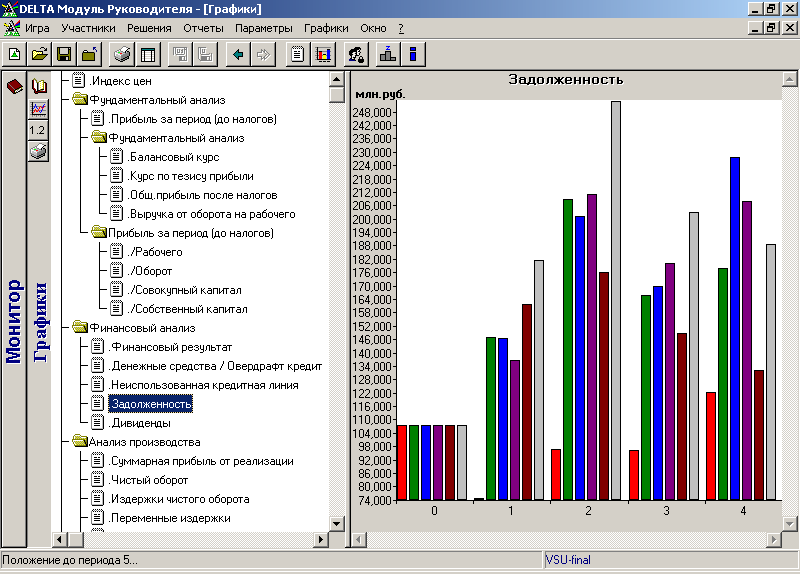

Приложение 6. «Графические диаграммы в ДИ «Дельта»»

Рисунок 1 "Диаграммы в ДИ "Дельта""

Пример использования диаграмм в деловой компьюторной игре «Никсдорф Дельта». Для каждого из 6 предприятий показана задолженность в каждом квартале (По условиям игры в начале предприятия находяться в равных условиях).

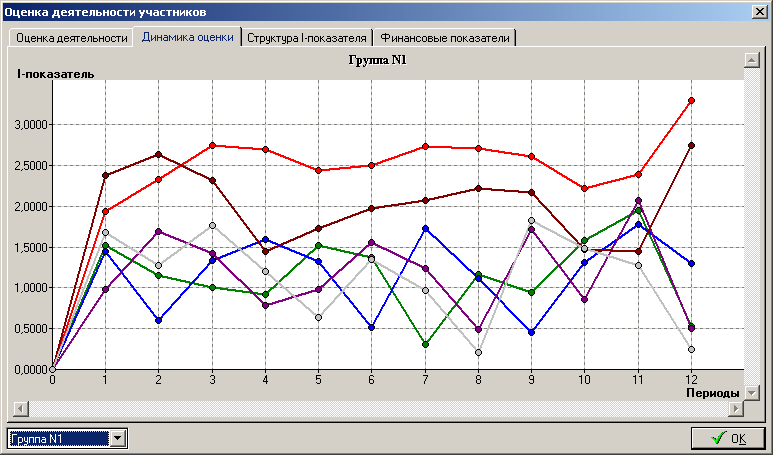

Приложение 7. «Комплексная оценка организаций в ДИ «Дельта»»

Рисунок 2 "Комплексная оценка в ДИ "Дельта""

Пример применения комплексной оценки для ранжирования предприятий. Так как предприятия действуют как правило в одних и тех же масштабах лидер часто меняется.

1 Использовать коэффициент значимости можно во всех методах, для увеличения (уменьшения) влияния отдельных показателей.