Теоретические основы организации внешнеэкономической деятельности предприятия

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ОРГАНИЗАЦИИ ВНЕШНЕЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

1.1 Понятие и сущность внешнеэкономической деятельности в условиях рыночной экономики

1.2 Государственное регулирование внешнеэкономической деятельности предприятий в Республике Беларусь

1.3 Организация и управление внешнеэкономической деятельностью предприятия

2. АНАЛИЗ ВНЕШНЕЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ «КОЖЕВЕННЫЙ ЗАВОД ГАТОВО»

2.1 Структура внешнеэкономической деятельности предприятия «Кожевенный завод Гатово»

2.2 Осуществление предприятием поиска и исследований рынков сбыта

2.3 Финансовое обеспечение внешнеэкономической деятельности предприятия

3. ОСНОВНЫЕ НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ ОРГАНИЗАЦИИ ВНЕШНЕЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ НА «КОЖЕВЕННЫЙ ЗАВОД ГАТОВО»

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЕ А

Бухгалтерский баланс ОАО «Кожевенный Завод Гатово»

ПРИЛОЖЕНИЕ Б

Отчет о прибылях и убытках ОАО «Кожевенный Завод Гатово»

ПРИЛОЖЕНИЕ В

Справка по импорту и экспорту за 2003 год

ПРИЛОЖЕНИЕ Г

Экспорт П/Ф «ВЕТ –БЛЮ» ОАО «МПКО» за 2003г

ПРИЛОЖЕНИЕ Д

Экспорт в Россию кожи хромовой за 2003 г

ПРИЛОЖЕНИЕ И

Импорт кожевенного сырья из России ОАО «МПКО» за 2003 г

ПРИЛОЖЕНИЕ К

Анализ импорта химматериалов за 2003 г

ПРИЛОЖЕНИЕ Л

Анализ импорта оборудования и запчастей за 2003 г

ПРИЛОЖЕНИЕ М

Объем производства промышленной продукции

ВВЕДЕНИЕ

Управление внешнеэкономическими связями любого современного государства является в определенном смысле составной частью всемирного хозяйства и международных экономических отношений. В современных условиях Республики Беларусь развитию внешнеэкономической деятельности принадлежит большая роль в коренном преобразовании нашей экономики. Это подтверждается фактом, что экспорт белорусской продукции дает возможность увеличить количество рабочих мест, развивать производство и его материальную базу. Следовательно, управление внешнеэкономической деятельностью необходимо рассматривать в качестве существенного фактора повышения эффективности хозяйственной деятельности как ни уровне отдельных предпринимательских структур, так и в масштабах страны.

Целью работы является исследование и анализ внешнеэкономической деятельности производственного комплекса ОАО «Кожевенный завод Гатово».

Задачи дипломного проекта:

изучить сущность и особенности внешнеэкономической деятельности в условиях рыночной экономики;

изучить организацию и управление внешнеэкономической деятельностью предприятия;

изучить сущность и порядок планирование ВЭД на предприятии;

изучить организацию поиска, анализа и оценки будущего партнера предприятием;

изучить подходы государственного регулирования внешнеэкономической деятельности предприятия;

проанализировать структуру внешнеэкономической деятельности предприятия «Кожевенный завод Гатово»;

проанализировать осуществление предприятием поиска и исследований рынков сбыта;

изучить финансовое планирование и обеспечение внешнеэкономической деятельности крупного производственного комплекса (на примере «Кожевенный завод Гатово»);

предложить пути совершенствование организации внешнеэкономической деятельности на предприятии «Кожевенный завод Гатово»;

Объектом исследования является крупное предприятие ОАО «Кожевенный завод Гатово».

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ОРГАНИЗАЦИИ ВНЕШНЕЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

1.1 Понятие и сущность внешнеэкономической деятельности в условиях рыночной экономики

Понятие внешнеэкономической деятельности появилось с началом реформирования отдельных форм международных экономических отношений, в частности децентрализации и либерализации внешнеторговых связей.

В результате произошла переориентация приоритетов в международных экономических отношениях, а именно переход от межгосударственных (межправительственных) внешнеэкономических связей к внешнеэкономической деятельности на уровне субъектов хозяйствования.

В научной экономической литературе часто под внешнеэкономическими связями понимается система межгосударственных внешнеэкономических отношений, а внешнеэкономическая деятельность ограничивается рамками функционирования субъектов хозяйствования.

Это мнение справедливо с той точки зрения, что внешнеэкономические связи, установленные между государствами, являются более тесными и прочными и менее подвержены внутренним и внешним факторам, нежели аналогичные связи, закрепленные между субъектами хозяйствования.

Вместе с тем нельзя исключать из исследований внешнеэкономическую деятельность государства, которую осуществляют соответствующие министерства, ведомства и подотчетные им предприятия.

Следовательно, понятие внешнеэкономической деятельности присуще как для субъектов хозяйствования, так и для государства.

Однако, внешнеэкономическая деятельность субъектов хозяйствования, его результативность во многом определяется системой государственного регулирования внешнеэкономической деятельности.

Внешнеэкономическая деятельность – это реализация внешнеэкономических связей, в различных формах.

Внешнеэкономические отношения — это совокупность экономических отношений, обеспечивающих организацию экспортно-импортных операций по поводу транснациональной передачи товаров, услуг, рабочей силы и капитала с целью повышения эффективности функционирования взаимодействующих субъектов.

Внешнеэкономическая деятельность — это совокупность форм и методов торгово-экономического и финансово-производственного взаимодействия субъектов на мировом рынке с целью использования преимуществ международного разделения труда для достижения более высокой эффективности функционирования участвующего субъекта.

Внешнеэкономические связи — это совокупность регулярных и устойчивых экономических отношений между субъектами по поводу реализации экспортно-импортных операций, связанных с перемещением товаров, услуг, рабочей силы и капитала через национальные границы для обеспечения взаимосвязанного воспроизводства.

Внешнеэкономическая деятельность может принимать различные формы, наиболее важные из которых следующие:

• внешняя торговля;

• производственная кооперация;

• инвестиционное сотрудничество;

• другие формы (валютные, кредитные и пр. связи).

Внешняя торговля представляет собой совокупность экономических отношений по поводу обмена товарами, услугами, научно-технической продукцией на коммерческой основе. Внешняя торговля может проводиться непосредственно между субъектами или с использованием услуг посредников. Субъектами внешней торговли выступают: экспортер - поставщик внешнеторгового объекта и импортер — плательщик по внешнеторговому договору. Посредниками могут являться комиссионеры, консигнаторы, дистрибьюторы, агенты, брокеры, дилеры и др.

Комиссионером является субъект, который обязуется по поручению другой стороны (комитента) совершать сделки от своего имени, но за счет комитента. Консигнатором является субъект, который получает на свой склад товары от экспортера (консигнанта) для реализации в течение определенного времени и рассчитывается с последним по мере реализации его товара. Дистрибьютором выступает посредник, осуществляющий торговлю от своего имени и за свой счет. Агент способствует заключению внешнеторговых договоров или заключает их сам от имени экспортера или импортера. С брокером заключается просто посредническое соглашение, согласно которому он совершает сделки по поручению клиента и за его счет. Посредническая деятельность брокеров на бирже отличается от деятельности дилера, который работает, как и дистрибьютор, но только на бирже осуществляет посреднические операции от своего имени и за свой счет.

Внешнеторговая деятельность как форма реализации внешнеторговых связей классифицируется по ряду направлений:

экспорт — продажа и вывоз за границу объекта внешнеторговой сделки;

импорт — это покупка и ввоз из-за границы объекта внешнеторговой сделки;

реэкспорт - вывоз за границу ранее ввезенных товаров, не подвергнувшихся там переработке;

реимпорт — ввоз из-за границы ранее вывезенных объектов внешнеторговой сделки, не подвергнувшихся там переработке;

встречная торговля — совокупность внешнеэкономических отношений по обеспечению экспорта, влекущего за собой импорт.

Встречные сделки являются наиболее часто встречающейся формой встречной торговли. Речь идет о сделках, при которых часть выручки от экспорта направляется на закупку продукции из страны-импортера [1, с. 113].

В целом различают четыре группы встречных сделок:

1. Бартер - прямой обмен товарами между партнерами, например поставщиком (экспортером) и покупателем (импортером). При бартере в отличие от всех других форм встречных сделок не производятся денежные платежи и, как правило, не подключаются третьи фирмы. Стоимость (цены) обмениваемых товаров или услуг, как правило, компенсируется на 100%.

2. Компенсация - согласие поставщика (экспортера) на оплату своих поставок частично или полностью товарами или услугами. При компенсации, как правило, экспортные поставки и компенсационные обязательства фиксируются в одном контракте. Но экспорт и компенсационная поставка проводятся и оплачиваются раздельно, независимо друг от друга. Иногда в компенсации участвует третий партнер или несколько фирм, которым переуступаются обязательства по компенсационным поставкам. В этом случае поставщик (экспортер) получает выручку от продажи компенсационного товара за вычетом суммы, необходимой для поддержания цены. Необходимость объясняется тем, что компенсационный товар часто может быть продан лишь со скидками в цене, что заставляет поставщиков (экспортеров) учитывать в предложении товаров неизбежное снижение цены. Со стороны покупателей (импортеров) компенсация сопряжена с рядом рисков. Во-первых, если поставщик (экспортер) использует эту форму встречной сделки, то он себя дискредитирует тем, что его товар может быть или является неконкурентоспособным с точки зрения качества или обслуживания. Во-вторых, покупатель (импортер) при перепродаже этого товара должен учитывать, возможно, заниженный спрос, а соответственно и цену.

Компенсация, может быть двух видов:

• Полная компенсация означает (подобно бартеру) стопроцентный с точки зрения их стоимости обмен экспортными товарами или услугами.

• Частичная компенсация предполагает, что поставщик (экспортер) получает часть суммы в денежной форме, а остальную часть — в товарной. Преимуществом в данном случае для поставщика (экспортера) является возможность получения частично или даже полностью денежного эквивалента за поставленный товар. В свою очередь аналогичный фактор является недостатком покупателя (импортера), который будет вынужден найти необходимые финансовые ресурсы для оплаты полученного товара.

Обычно когда доля товара, оплачиваемая в валюте, составляет 70%, экспортер получает эту часть стоимости в сроки, оговоренные в контракте, остальная часть выручки от продажи поступает в его распоряжение тогда, когда компенсационный товар будет продан и оплачен.

3. Встречные закупки — это закупки, при которых поставщик (экспортер) обязуется купить сам или через третье лицо товары из страны покупателя (импортера) в количестве, составляющем определенный процент от стоимости его собственных поставок, и в установленные сроки.

Важным моментом является возможность передачи поставщиком (экспортером) своих финансовых обязательств по закупке товаров третьей стороне. Эта сделка носит название «свитч».

4. Оплата продукцией охватывает торговые сделки, главным образом оборудования и станков, при которых покупатель (импортер) оплачивает стоимость (цену) поставки полностью или частично продажей товаров, которые будут изготовлены на этом оборудовании. Эта форма предпочтительна для машиностроительной отрасли. Кроме того, она может быть использована при входе иностранных инвесторов на местный рынок и захвате ими определенного сегмента отрасли на этом рынке.

Производственная кооперация по своей сущности и механизму функционирования тесно связана с инвестиционным сотрудничеством, поэтому их часто включают в одну форму внешнеэкономической деятельности. Итак, производственная кооперация - это организация производственных связей между странами или предприятиями разных стран в целях совместного изготовления продукции на основе общественного разделения труда и специализации производства. Вид производственной кооперации зависит от выбора средств создания предприятий с иностранными инвестициями, а также от способа функционирования предприятий в рамках свободных экономических зон и среди финансово-промышленных групп.

Выделяют следующие виды производственной кооперации:

1 Предприятия с иностранными инвестициями, которые могут создаваться как в виде совместных предприятий (с участием местного капитала), так и иностранных предприятий (без участия местного капитала)

2. Свободные экономические зоны (СЭЗ) - это ограниченные территории, а также города, морские и авиационные порты, в которых действуют особые льготные экономические условия для национальных и иностранных предпринимателей, способствующие решению внешнеторговых, общеэкономических, социальных, научно-технических и научно—технологических задач

3. Финансово-промышленные группы (ФПГ) представляют собой форму интеграции финансового, промышленного и торгового капитала посредством системы участия в акционерном капитале или долгосрочных соглашений о поставках. В зависимости от преобладания капиталов выделяют финансово-промышленные и промышленно-финансовые группы [2, c. 9].

Инвестиционное сотрудничество представляет собой рациональное распределение ресурсов, способ достижения государствами боле высоких результатов в экономике за счет использования преимуществ участия в международном разделении труда, обновления технологической структуры общественного производства.

Инвестиционное сотрудничество во внешнеэкономической деятельности реализуется следующим образом.

• через портфельные инвестиции — капиталовложения, которые не связаны с прямым контролем над зарубежными предприятиями, а реализуются путем покупки акций, облигаций и других ценных бумаг долгосрочного характера (обычно не более 25% уставного капитала) с целью получения прибыли;

• через прямые инвестиции - образование собственных компаний, а также вложения в иностранные предприятия, составляющие не менее 25% уставного капитала (важную роль в привлечении прямых инвестиций и создании совместных и зарубежных предприятий играет государство, а именно законодательное обеспечение в виде государственных гарантий, договоров об избежании двойного налогообложения, договоров о международных арбитражных судах, защита от экспроприации или национализации, обеспечение свободного трансферта капитала и доходов от инвестиций и пр.).

Инвестиционное сотрудничество тесно переплетается с другими формами внешнеэкономической деятельности.

Так, например, взаимосвязь производственной кооперации и инвестиционного сотрудничества заключается в том, что с помощью прямых инвестиций создаются совместные или иностранные предприятия. Кроме того, государственная политика по привлечению иностранных инвестиций тесно связана с валютным и кредитным обеспечением, что также можно отнести к формам внешнеэкономической деятельности.

Валютно-кредитные связи как форма внешнеэкономической деятельности также тесно переплетаются между собой и в основном играют роль обеспечения финансирования внешнеторгового и производственно-инвестиционного сотрудничества.

Среди направлений валютно-кредитных связей внешнеэкономических отношений необходимо выделить следующие:

1. Кредитование экспортно-импортных операций (банковское кредитование в национальной и иностранной валюте, государственное кредитование как форма субсидирования экспорта, взаимное кредитование экспортера импортером и, наоборот, импортера экспортером и т.д.).

2. Организационное обеспечение внешнеэкономической сделки (открытие и ведение счетов в иностранной валюте, зачисление иностранной выручки и автоматическая обязательная продажа части экспортной выручки государству, операции по купле-продаже иностранной валюты для оплаты импорта и перевода экспортной выручки в национальную валюту, использование различных форм международных расчетов: банковский перевод, аккредитив, инкассо и пр.).

3. Кредиты и их погашение другим странам, международным финансовым организациям (МФО) и нерезидентам (валютные сделки СВОП, операции по обмену национальной валюты на иностранную с обязательством обратного обмена через определенный срок между центральными банками; валютно-кредитное сотрудничество с Международным валютным фондом; группой Всемирного банка; Европейским банком реконструкции и развития и другими международными организациями; обслуживание и погашение внешних обязательств в иностранной валюте).

4. Дилинговые операции на мировых финансовых рынках (арбитраж, хеджирование и пр.) и др.

В принципе, классификацию валютно-кредитной деятельности можно представить по различным признакам, как по сущности кредитных и валютных отношений во внешнеэкономической деятельности, так и по субъектам, обеспечивающим и осуществляющим эти связи.

Вывод: внешнеэкономическая деятельность является формой реализации внешнеэкономических связей, которые в свою очередь определяют характер внешнеэкономических отношений. Внешнеэкономическая деятельность может принимать различные формы, наиболее важные из которых следующие: внешняя торговля; производственная кооперация; инвестиционное сотрудничество; другие формы (валютные, кредитные и пр. связи). Все формы внешнеэкономической деятельности имеют свои особенности. Для того, чтобы урегулировать взаимоотношения между различными формами внешнеэкономической деятельности и государством необходимо изучить государственное регулирование внешнеэкономической деятельности предприятий в Республике Беларусь

1.2 Государственное регулирование внешнеэкономической деятельности предприятий в Республике Беларусь

В Республике Беларусь высшими органами управления внешнеэкономической деятельности являются Президент, Совет Республики, Палата представителей, Совет Министров. Совет Министров - высший исполнительный и распорядительный орган власти в Республике Беларусь.

Совет Министров издает постановления по внешнеэкономической деятельности, осуществляет общее руководство в области отношений республики с иностранными государствами и международными организациями.

Палата представителей как высший законодательный орган издает законы в области внешнеэкономической деятельности, разрабатывает основы внешнеэкономической политики государства.

Министерство иностранных дел (МИД) является основным органом, координирующим работу по внешнеэкономическим связям в Республике Беларусь.

Важное место в системе управления внешнеэкономической деятельностью в республике занимают Министерство экономики, Министерство финансов, Национальный банк, Министерство торговли.

Торгово-промышленная палата (ТПП РБ) является общественной организацией, содействующей развитию внешней торговли республики; оказывает предприятиям практическую помощь в осуществлении внешнеэкономической деятельности [3, c. 36].

Основными документами, регулирующими внешнеэкономическую деятельность предприятий Республики Беларусь, являются:

Закон Республики Беларусь «Об основах внешнеэкономической деятельности Республики Беларусь» от 25 октября 1990 г.

Закон Республики Беларусь «О государственном регулировании внешнеторговой деятельности». Постановление Совета Республики Национального собрания Республики Беларусь от 10.11.2004 № 651-СР2/XI

Закон Республики Беларусь «О таможенном тарифе» от 3 февраля 1993 г. (в редакции Закона от 5 декабря 1997 г.)

Закон Республики Беларусь «О Президенте Республики Беларусь».

Закон Республики Беларусь «О Совете Министров Республики Беларусь».

Закон Республики Беларусь «О местном управлении и самоуправлении в Республике Беларусь» (в редакции Законов от 10.01 2000 г.).

Закон Республики Беларусь «О мерах по защите экономических интересов Республики Беларусь при осуществлении внешней торговли товарами» от 2 декабря 1999 г.

Указ Президента Республики Беларусь от 4 января 2000 г. № 7 «О совершенствовании порядка проведения и контроля внешнеторговых операций».

Указ Президента Республики Беларусь от 23 февраля 2000 г. № 87 «О совершенствовании системы валютного регулирования и валютного контроля в Республике Беларусь».

Положение о порядке лицензирования экспорта и импорта товаров в Республике Беларусь. Утв. приказом Министерства иностранных дел Республики Беларусь от 30 июля 1999 г. № 86, приказом Государственного таможенного комитета Республики Беларусь от 5 августа 1999 г. № 354-ОД.

Письмо Национального банка Республики Беларусь от 15.07.97 г. «Об осуществлении международных расчетов» [4, c. 21].

Договор международной купли-продажи товаров: влияние последующего изменения обстоятельств на отношения сторон.

Конвенция о праве, применимом к договорам международной купли - продажи товаров <*> (Гаага, 22 декабря 1986 года)

Конвенция организации объединенных наций 11 апреля 1980 г. о договорах международной купли-продажи товаров

Конституция Республики Беларусь. 1994 (с изменениями и дополнениями).

Инвестиционный кодекс Республики Беларусь от 22 июня 2001 г.

Таможенный кодекс Республики Беларусь от 6 января 1998 г.

Законы Республики Беларусь о регулировании внешнеэкономической деятельности устанавливают правила и основные ограничения к организации внешнеэкономической деятельности в республике.

Наибольший удельный вес в системе регулирования внешнеэкономической деятельности занимает таможенное регулирование.

Таможенные платежи как инструмент государственной политики в сфере внешнеторговых отношений

Одним из наиболее значимых инструментов государственной политики в сфере внешнеэкономической деятельности являются таможенные платежи. К таможенным платежам относятся установленные законодательством обязательные платежи, взимаемые таможенными органами при перемещении товаров и транспортных средств через таможенную границу Республики Беларусь, а также в иных установленных случаях. Таможенные платежи включают в себя как таможенные пошлины (таможенный тариф), так и налоги и сборы, относящиеся к нетарифным инструментам государственного регулирования внешней торговли.

При этом таможенные платежи призваны выполнять следующие основные функции:

1) фискальную функцию, являясь средством пополнения государственного бюджета. Взимаемые таможнями пошлины, налоги и иные платежи играют важную роль в формировании доходов бюджета Беларуси и приносят вместе со взыскиваемыми таможенными органами экономическими санкциями от 20 до 35 процентов (в зависимости от года) доходной части республиканского бюджета;

2) функцию экономического регулирования по рационализации товарной структуры ввоза и вывоза товаров, защите экономики от неблагоприятного воздействия иностранной конкуренции и т.д.

Статьей 110 Таможенного кодекса Республики Беларусь установлены следующие таможенные платежи:

1) таможенная пошлина;

2) налог на добавленную стоимость;

3) акцизы;

4) сборы за выдачу лицензий таможенными органами Республики Беларусь и возобновление действия лицензий;

5) сборы за выдачу квалификационного аттестата специалиста по таможенному оформлению и возобновление действия аттестата;

5) сборы за осуществление таможенными органами Республики Беларусь мер по защите прав на объекты интеллектуальной собственности;

6) таможенные сборы за таможенное оформление;

7) таможенные сборы за хранение товаров;

8) таможенные сборы за таможенное сопровождение товаров;

9) плата за информирование и консультирование;

10) плата за принятие предварительного решения;

11) плата за участие в таможенных аукционах;

12) другие налоги и сборы, предусмотренные законодательством.

Данный перечень является открытым, т.е. включает пункт «другие налоги и сборы», и таможенные органы взимают, например, плату за марку таможенного контроля.

Из общего количества платежей можно выделить основные таможенные платежи (на которых мы и остановимся в данной статье), уплачиваемые при таможенном оформлении товаров и транспортных средств. К ним можно отнести:

1) таможенные сборы за таможенное оформление;

2) таможенные пошлины (как импортные, так и экспортные);

3) налог на добавленную стоимость;

4) акцизы.

Таможенные платежи могут уплачиваться по желанию их плательщика в белорусских рублях или иностранной валюте, покупаемой Национальным банком Республики Беларусь. Вместе с тем определены случаи, когда платежи уплачиваются исключительно в иностранной валюте — это дополнительный сбор за таможенное оформление. Только в иностранной валюте или российских рублях согласно постановлению Совета Министров от 14 марта 2003 г. № 331 «О взимании налога на доходы от реализации товаров, ввезенных на территорию Республики Беларусь для демонстрации на выставках, выставках-продажах, ярмарках» взимается также и указанный налог на доходы иностранных юридических лиц, не осуществляющих деятельность в Республике Беларусь через постоянное представительство.

При перемещении товаров между двумя таможенными органами Беларуси (транзит товаров или перевозка под таможенным контролем) всю ответственность за уплачу таможенных платежей несет их перевозчик, и в случае недоставки товаров в таможенный пункт назначения, именно на перевозчика возложена обязанность внесения в бюджет подлежащих уплате платежей, рассчитанных так, как если бы товары выпускались для свободного обращения на территории республики. При утрате товаров, размещенных на складе временного хранения, обязанность уплаты сборов, пошлин и налогов возложена на владельца такого склада (за исключением случаев, когда владельцем склада является таможенный орган).

Таможенные платежи уплачиваются до принятия или одновременно с принятием таможенной декларации таможенным инспектором в пункте таможенного оформления. При исчислении подлежащих уплате в бюджет сумм применяются акт законодательства Республики Беларусь, а также официальные курсы иностранных валют, установленные Национальным банком Республики Беларусь, действующие на день принятия таможенной декларации — день ее регистрации в установленном порядке (присвоение справочного номера в графе 7 ГГД).

В таблице приведены таможенные режимы и основные таможенные платежи, подлежащие уплате при заявлении ввозимых (вывозимых) товаров в данных режимах.

Таблица 1.1

Таможенные режимы, при помещении товаров под которые необходима уплата таможенных платежей

|

Запиленные таможенные режимы |

Уплачиваемые таможенные платежи |

|

Выпуск для свободного обращения |

Таможенные сборы за таможенное оформление Ввозная таможенная пошлина Акцизы, налог на добавленную стоимость |

|

Реимпорт |

Таможенные сборы за таможенное оформление |

|

Таможенный склад |

Таможенные сборы за таможенное оформление |

|

Магазин беспошлинной торговли |

Таможенные сборы за таможенное оформление |

|

Переработка на таможенной территории |

Таможенные сборы за таможенное оформление Ввозная таможенная пошлина Акцизы, налог на добавленную стоимость |

|

Переработка вне таможенной территории |

Таможенные сборы за таможенное оформление Вывозная таможенная пошлина |

|

Переработка под таможенным контролем |

Таможенные сборы за таможенное оформление |

|

Временный ввоз |

Таможенные сборы за таможенное оформление Ввозная таможенная пошлина Акцизы, налог на добавленную стоимость |

|

Временный вывоз |

Таможенные сборы за таможенное оформление Вывозная таможенная пошлина |

|

Свободная таможенная зона |

Таможенные сборы за таможенное оформление |

|

Свободный склад |

Таможенные сборы за таможенное оформление |

|

Экспорт- |

Таможенные сборы за таможенное оформление Вывозная таможенная пошлина |

|

Реэкспорт |

Таможенные сборы за таможенное оформление Вывозная таможенная пошлина |

|

Уничтожение |

Таможенные сборы за таможенное оформление |

Платежи могут уплачиваться как в безналичном порядке на счета таможни, так и наличными денежными средствами о кассу таможни, в которой будет производиться таможенное оформление, либо через расчетно-кассовый центр банка. В отношении товаров, пересылаемых в международных почтовых отправлениях, таможенные платежи уплачиваются государственному предприятию связи, которое перечисляет указанные платежи на счет таможни. Днем уплаты платежей считается:

— при безналичной форме уплаты — день списания банком денежных средств со счета плательщика;

— при наличной форме уплаты — день внесения денежных средств в кассу таможни;

-- при переводе денежных средств через расчетно-кассовый центр банка — день внесения денежных средств в расчетно-кассовый центр банка;

- при зачете в соответствии с законодательством Республики Беларусь ранее излишне уплаченных или взысканных сумм таможенных платежей, пени, финансовых санкций и процентов — день их фактической уплаты;

— при обращении сумм обеспечения уплаты таможенных платежей, внесенных на депозитный счет таможни, в подлежащие уплате суммы таможенных платежей, процентов — день подачи в таможню письменного заявления плательщика о таком обращении (при условии, что суммы обеспечения уплаты таможенных платежей поступили на депозитный счет таможни).

При этом плательщику таможенных платежей таможней может быть предоставлена отсрочка пли рассрочка их уплаты. Случаи предоставления таможенных льгот регламентируются таможенным и налоговым законодательством (Инвестиционным кодексом Республики Беларусь, Законами от 3 февраля 1993 г. «О Таможенном тарифе» в редакции от 5 декабря 1997 г. (с изменениями и дополнениями), от 19 декабря 1991 г. «О налоге на добавленную стоимость» (в редакции от 16 ноября 1999 г.) (с изменениями и дополнениями), от 19 декабря 1991 г. «Об акцизах» (в редакции от 30 декабря 1997 г.) (с изменениями и дополнениями) и др.), а также международными договорами Республики Беларусь. Ни Совет Министров, ни Государственный таможенный комитет не наделены правом предоставления льгот, т.е. не могут но своему усмотрению освобождать от уплаты или возвращать уже уплаченные таможенные пошлины, акцизы и налог па добавленную стоимость. Правительство и Государственный таможенный комитет только разрабатывают положения по их предоставлению в соответствии с законами и международными договорами Республики Беларусь, декретами и указами Президента либо устанавливают ставки платежей, если нормативными правовыми актами уполномочены на их установление.

Суммы таможенных платежей, процентов, излишне поступившие в доход республиканского бюджета в результате неправильного их исчисления либо нарушения установленного порядка взимания, но требованию плательщика (заявление в письменном виде) подлежат возврату либо зачету в счет предстоящих платежей, если не истек годичный срок с момента уплаты или взыскания таких платежей.

При возврате (зачете) сумм таможенных платежей и процентов проценты с них не выплачиваются.

Таможенная пошлина

Таможенная пошлина — обязательный платеж, взимаемый таможенными органами Республики Беларусь при ввозе товара на таможенную территорию страны (ввозная, или импортная, таможенная пошлина) и вывозе товара с ее территории (вывозная, или экспортная), который является неотъемлемым условием такого ввоза или вывоза.

Среди таможенных платежей таможенная пошлина занимает особое место ввиду своей экономической роли. Таможенный тариф, включающий в себя систематизированный в соответствии с Товарной номенклатурой внешнеэкономической деятельности Республики Беларусь свод ставок таможенных пошлин, является одним из основных инструментов регулирования внешней торговли. В рамках налоговой системы импортная таможенная пошлина рассматривается как разновидность косвенного налога, увеличивающего цену иностранного товара на внутреннем рынке.

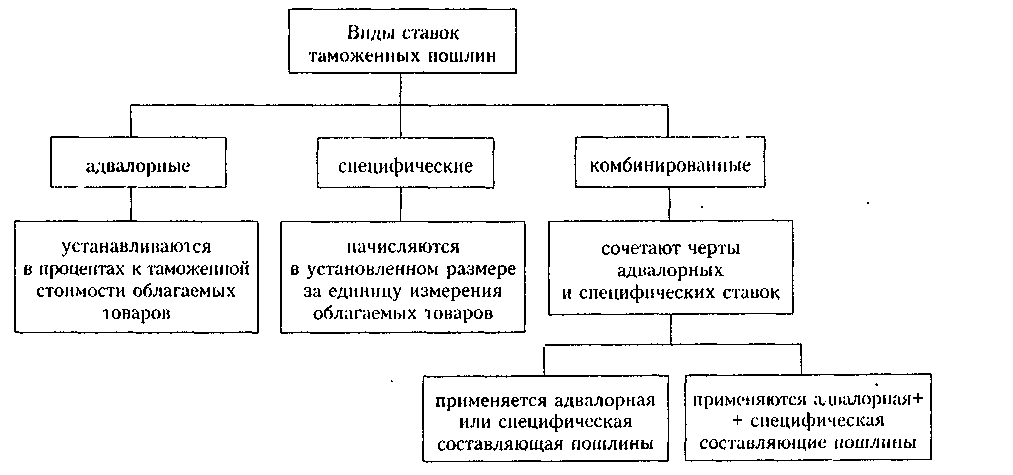

Один из основных элементов таможенной пошлины — ставка, под которой понимается величина налога на единицу обложения. Ставки таможенных пошлин являются едиными и не подлежат изменению в зависимости от лиц, перемещающих товары через таможенную границу, видов сделок и других факторов.

Ставки пошлин установлены постановлениями Совета Министров от 28 июня 2002 г. № 864 «Об утверждении ставок вывозных таможенных пошлин» и № 865 «Об утверждении ставок ввозных таможенных пошлин». В данных постановлениях применяются адвалорные, специфические и комбинированные виды ставок (схема 1.1).

Схема 1.1. Виды ставок таможенных платежей в Республике Беларусь

Законом «О Таможенном тарифе» установлено, что, несмотря на положения международных договоров Республики Беларусь, касающиеся предоставления режима наибольшего благоприятствования, Президент Беларуси может предоставить преференциальный (дифференцированный и более благоприятный) режим любой развивающейся или наименее развитой стране без предоставления аналогичного режима другим странам. Перечни стран, пользующихся преференциальным режимом, утверждены Декретом Президента от 18 апреля 2003 г. № 14 «Об установлении тарифных преференций» (схема 2), причем преференции распространяются только на достаточно ограниченный список товаров. В их число не попали такие товары, как, например, сахар и кондитерские изделия из него, алкогольные и безалкогольные напитки, нефть и нефтепродукты, бумага, картон и изделия из них, одежда и обувь, машины и оборудование. Таким образом, перечень включает в основном товары с низкой степенью обработки (сырье и полуфабрикаты, за исключением производимых в большом количестве белорусскими предприятиями).

Схема 1.2. Тарифные преференции в Республике Беларусь

Таможенно — тарифное регулирование внешней торговли РБ является одним из важнейших экономических методов управления. Вопросы Таможенно - тарифной политики регулируется рядом международных договоров, соглашений, конвенций, в которых определены на многосторонней основе многие принципы, правила, условия, организационная база Таможенно – тарифной системы.

Одним из направлений, получившего широкое распространение в мировой практике является система предоставления разного рода преференций, в том числе связанных со страной происхождения.

Согласно Закону РБ «О таможенном тарифе» при осуществлении торгово—политических отношений РБ с иностранными государствами допускается установление преференций по таможенному тарифу РФ в виде освобождения от оплаты пошлиной, снижение ставок пошлин либо установление тарифных квот на преференциальный ввоз (вывоз) в отношение товаров.

Если подвести итог, то можно дать краткое определение преференциям. Под преференциями понимаются особые льготы, предоставляемые одним государством другому на началах взаимности либо в одностороннем порядке без распространения на третьи страны. Такие льготы устанавливаются в отношении всех товаров или их отдельных видов.

Актуальность проблемы предоставления тарифных преференций на сегодняшний момент не вызывает сомнения: это отражается в увеличение объемов ввозимых товаров претендующих на предоставление преференций, расширение географии ввоза и помогает государствам налаживать более тесные связи.

Но при этом предоставление тарифных преференций должно сопровождаться строгим контролем, а также оговорками о защитных мерах, чтобы избежать возможности нанесения слишком значительного ущерба стране, со стороны конкурирующих стран третьего мира, поставляющих дешевые товары, из-за крайне низкого в этих странах уровня заработной платы.

Развитие тарифных преференций, как части таможенно-тарифного регулирования на современном этапе необходимо, и, следовательно, данный механизм должен работать в РБ, в частности для насыщения рынка, с одной стороны и с другой оказание экономической помощи странам, которым предоставляются тарифные преференции.

Одно из направлений данной области – это предоставление тарифных преференций на товары первой необходимости, которые не производятся в нашей стране или производятся в явно недостаточном количестве.

Таким образом, активная политика в области тарифных преференций является неотъемлемой частью таможенно-тарифного регулирования на современном этапе, что в свою очередь ведет к плотному сотрудничеству между международными финансовыми организациями.

Нетарифные методы регулирования

Нетарифные методы ограничений - это совокупность экономических и административных мер, выходящих за рамки таможенно-тарифной политики и используемых в качестве национального торгово-политического инструментария при регулировании внешней торговли.

Нетарифные ограничения классифицируются по следующим основным группам мероприятий:

1. Участие государства во внешнеторговых операциях (поддержка отечественного товаропроизводителя, субсидирование производства и экспорта товаров и др.).

В целях совершенствования системы предоставления мер государственной поддержки для развития промышленного потенциала Республики Беларусь на основе создания условий для производства отечественными товаропроизводителями конкурентоспособной продукции на международном рынке и интеграции промышленности республики в мировую экономику, а также формирования инфраструктуры, обеспечивающей внедрение в производство новых и высоких технологий, в РБ создана Программа.

Основные ее положения:

Программа распространяется на предприятия, производящие конкурентоспособный, обладающий наиболее высокими показателями качества и потребительскими свойствами товар (продукцию), а также участвующие в реализации приоритетных направлений экономического развития Республики Беларусь. Указанным предприятиям придается статус отечественного товаропроизводителя.

Для предприятий, получивших статус отечественного товаропроизводителя, могут быть предусмотрены меры государственной поддержки, в том числе:

предоставление государственных гарантий по кредитам из негосударственных источников;

долевое участие государства в инвестициях, предназначенных для инновации, конверсии и диверсификации производства, включая проведение исследовательских и научных работ;

изменение тарифов и цен;

выделение финансовых средств из инновационных фондов на частичное финансирование выставочно-ярмарочной деятельности предприятия;

особый порядок применения таможенного тарифа для товара (продукции), импортируемого в рамках поддерживаемых государством инвестиционных проектов;

увеличение норм амортизации по прогрессивным группам машин и оборудования;

приоритетное участие в тендерах на получение государственных кредитов под инвестиционные проекты.

2. Выработка таможенных и административных процедур (таможенные и консульские формальности, товаросопроводительная документация и пр.).

К административным формальностям может быть отнесено требование о поставках товаров в Республику Беларусь.

Положение по поставке товаров в РБ регулирует отношения в соответствии с Гражданским кодексом Республики Беларусь. Действие Положения распространяется на отношения между юридическими лицами и физическими лицами на территории Республики Беларусь по поставке товаров.

3. Технические препятствия торговле

К техническим препятствиям торговле относится: сертификация ввозимой продукции, санитарно-ветеренарные нормы, а также запреты и ограничения на ввоз-вывоз отдельных товаров, упаковке, маркировке товара и пр.

4. Специфические ограничения

К специфическим ограничениям относится лицензирование и квотирование.

Лицензирование - это выдача государственными органами официального разрешения (лицензии) на осуществление ввоза-вывоза отдельных товаров. Выдача лицензии на осуществление экспортных операций производится Министерством иностранных дел.

Квотирование - это количественное ограничение ввоза-вывоза товаров.

5. Валютные ограничения (обязательность продажи валюты, ограничения по ее конвертации, предельные сроки получения валюты за экспортную сделку, ограничения по ее продаже на валютной бирже и пр.).

Валютно-кредитное регулирование внешнеэкономической деятельности

Кредитование внешнеэкономической деятельности

Возросшая роль кредита в ВЭД в современных условиях обусловлена следующими причинами:

ростом доли науко- и техникоемких товаров и услуг в мировом экспорте, требующих крупных финансовых ресурсов и сравнительно продолжительного времени для осуществления расчетов;

большим выбором предлагаемых на мировом рынке товаров, дающим преимущества покупателям: идет определенное соревнование за их получение, в том числе и по линии кредитования;

ростом числа тех потенциальных покупателей, которые не располагают в достаточном объеме валютными ресурсами и с которыми торговые связи могут быть поддержаны только за счет кредитов.

Любой экспортер (продавец) старается получить как можно быстрее (после отгрузки товара) полный расчет, с тем, чтобы сохранить свою ликвидность на достаточно высоком уровне. По той же причине импортер (покупатель) старается приобрести товар в кредит (с оплатой после его реализации). Тем самым кредит становится органической составной частью международных экономических связей.

Государственные, банковские и фирменные кредиты, как правило, считаются товарными кредитами, т. е. служат для обеспечения торговой сделки в целях покупки (продажи) конкретных товаров. Хотя эти виды кредитов могут предоставляться как со стороны импортеров, так и со стороны экспортеров, преобладают в основном последние. Во многом это связано с особенностями структуры экспорта (например, высокая доля в экспорте товаров длительного пользования или инвестиционных товаров требует дополнительных источников финансирования, ибо реализация этих товаров требует больше времени) и с возрастающей долей в международной торговле слаборазвитых стран, не располагающих достаточными собственными валютными ресурсами.

Важную роль во внешнеэкономических расчетах играют сроки и порядок обеспечения платежей. Различают полные и средние сроки кредитования. Полный срок охватывает время от начала предоставления до окончательного погашения кредита и включает:

льготный срок — время между окончанием использования и началом погашения кредита;

срок использования — период, в течение которого в счет кредита оплачивается товар (при банковском кредитовании), или время, включающее срок поставки товара или акцепта (признания задолженности) покупателем векселей эксперта (при фирменном кредитовании);

срок погашения.

Средний срок кредита имеет, прежде всего, расчетное значение — он показывает, в течение какого времени импортер пользовался всей суммой кредита.

Внешнеторговые кредиты практически никогда не покрывают всю стоимость экспортируемого товара. Определенная ее часть оплачивается покупателем наличными (при получении отгрузочных документов) и посредством авансовых платежей. Авансовыми называются платежи покупателя (импортера) до передачи товара в его распоряжение. Они обычно служат гарантией исполнения своих обязательств импортером и практически являются обязательными при торговле инвестиционными товарами, а также при заключении средне- и долгосрочных сделок. В международной торговле действует следующая зависимость: чем выше доля авансовых и наличных платежей и чем короче сроки поставок, тем «уступчивее» экспортер по отношению к цене товара

Фирменный (коммерческий) кредит

Коммерческий кредит может предоставляться по двум направлениям:

1) экспортером — импортеру — в форме рассрочки платежа за проданный товар;

2) импортером — экспортеру — в виде покупательских авансов или авансов в форме задатка.

Строго говоря, к фирменным кредитам следовало бы относить лишь те, которые осуществляются за счет собственных средств фирмы. Но довольно часто по линии коммерческого кредитования привлекаются и заемные средства. Тем самым размываются границы между различными формами кредитования (в данном случае между коммерческим и банковским кредитованием), особенно если речь идет о средне- и долгосрочных кредитах.

Банковское кредитование

Это наиболее распространенная форма кредитования внешнеэкономической деятельности, хотя и государственное, и фирменное кредитования в той или иной мере включают банковские критерии.

Следует различать три вида банковского кредитования ВЭД:

1) покупка банками кредитных обязательств (векселей, банковских гарантий) у экспортеров. Этот вид кредита представляет собой форму рефинансирования фирменных кредитов, а механизм его реализации предполагает факторинг и форфейтинг;

2) выписка импортером (или его банком) долговых обязательств непосредственно на имя кредитора. Банки в этом случае предоставляют кредит непосредственно импортеру;

3) акцепт банками векселей (тратт), выставленных на них экспортерами или импортерами. Обычно банки-акцептанты в этом случае не предоставляют кредит, а привлекают для этого временно свободные средства участников национальных валютных (или денежных) рынков.

Банковское финансирование во многом базируется на выпуске и учете векселей, а также на различного рода гарантиях.

Факторинг и форфейтинг являются сравнительно новыми, нетрадиционными формами кредитования ВЭД. Вместе с тем их можно рассматривать и как средство превращения (или рефинансирования) фирменного (коммерческого) кредита в банковский. Факторинг обычно применяется при экспорте товаров массового производства и спроса с рассрочкой платежа от 1 до 6 месяцев (краткосрочный кредит), а форфейтинг считается средне- (от 6 месяцев) или долгосрочным (до 5 лет) кредитованием экспортных операций. Эта форма кредита чаще всего применяется при торговле инвестиционными товарами, строительстве, монтаже и оборудовании объектов за границей. Факторинг предполагает многократные экспортные операции, а форфейтинг представляет собой разовую операцию (правда, на крупную сумму).

Валютное регулирование ВЭД

Важное значение, с точки зрения валютного регулирования имеет порядок проведения валютных операций во внутреннем обороте и в международных расчетах.

Для определения правового режима деятельности субъектов валютного регулирования проводится разделение операций с иностранной валютой и ценными бумагами на текущие валютные операции и операции, связанные с движением капитала, причем осуществление последних требует специального разрешения Центрального банка.

К валютным операциям, связанным с движением капитала, относятся прямые и портфельные инвестиции, предоставление и получение отсрочки платежа на срок более 180 дней по экспорту и импорту товаров, услуг и работ; предоставление и получение финансовых кредитов на срок более 180 дней, иные валютные операции, не являющиеся текущими валютными операциями.

В настоящее время предприятию-резиденту открываются одновременно два счета: транзитный валютный счет и текущий валютный счет для зачисления поступлений иностранной валюты. Указанные счета ведутся параллельно, т. е. валютная выручка, поступающая за экспорт работ, услуг, зачисляется сначала в полном объеме на транзитный валютный счет, а затем, после обязательной продажи экспортной выручки, остаток зачисляется на текущий валютный счет предприятия.

Вывод: в Республике Беларусь высшими органами управления внешнеэкономической деятельности являются Президент, Совет Республики, Палата представителей, Совет Министров. Совет Министров - высший исполнительный и распорядительный орган власти в Республике. Одним из наиболее значимых инструментов государственной политики в сфере внешнеэкономической деятельности являются таможенные платежи. К таможенным платежам относятся установленные законодательством обязательные платежи, взимаемые таможенными органами при перемещении товаров и транспортных средств через таможенную границу Республики Беларусь, а также в иных установленных случаях. Таможенная пошлина — обязательный платеж, взимаемый таможенными органами Республики Беларусь при ввозе товара на таможенную территорию страны (ввозная, или импортная, таможенная пошлина) и вывозе товара с ее территории (вывозная, или экспортная), который является неотъемлемым условием такого ввоза или вывоза.

Таможенно — тарифное регулирование внешней торговли РБ является одним из важнейших экономических методов управления. Нетарифные методы ограничений - это совокупность экономических и административных мер, выходящих за рамки таможенно-тарифной политики и используемых в качестве национального торгово-политического инструментария при регулировании внешней торговли.

В условиях дальнейшей либерализации внешнеэкономической деятельности государство сохраняет за собой функцию контроля, регулирования и надзора за важнейшими валютными операциями участников этой деятельности. Существенное внимание уделяется вопросам совершенствования валютного контроля, основной целью которого является обеспечение соблюдения валютного законодательства при осуществлении всех видов валютных операций.

1.3 Организация и управление внешнеэкономической деятельностью предприятия

Планирование внешнеэкономической деятельности на уровне фирмы осуществляется наряду с планированием предпринимательской деятельности в рамках отечественного рынка и предполагает составление отдельного раздела сводного внутрифирменного плана внешнеторговой или внешнеэкономической деятельности.

План внешнеэкономической деятельности включает задания-показатели по экспорту и импорту (в зависимости от профиля внешнеэкономической деятельности фирмы) с разбивкой по товарам и видам услуг, по странам и регионам в денежном и физическом выражении за определенный период (обычно за год).

Планы внешнеэкономической деятельности, как правило, основываются на специальных маркетинговых программах - предложениях по расширению внешнеэкономической деятельности, указывающих наиболее перспективные внешние рынки, методы их освоения и повышения международной конкурентоспособности фирмы и ее товаров.

Планы внешнеэкономической деятельности весьма часто сопровождаются бизнес-планами проектов развития и совершенствования работы фирмы за рубежом, в которых приводится обоснование необходимости привлечения соответствующих средств из внешних источников и доказывается общая эффективность проекта и реальность возможности его окупаемости и прибыльности.

Бизнес-план внешнеэкономического проекта предполагает, как правило, обоснование эффективности разработки, освоения и расширения внешних рынков для фирмы. В частности, в нем даются:

анализ и характеристика рынка для проникновения или усиления рыночной позиции фирмы;

анализ конкурентов, их сильных и слабых сторон; 4 анализ конкурентных позиций своей фирмы (так называемый SWОТ - анализ: strengths/weaknesses-opportunities/threats);

анализ внешней среды бизнеса: географических, демографических, организационно-правовых, политических, экономических, социально-культурных и других условий рынка проникновения на зарубежные территории и условия для развития данного вида внешнеэкономической деятельности в РБ.

Далее в бизнес-плане внешнеэкономического проекта указываются:

характеристика товара, предназначенного к поставке за рубеж;

местоположение и характеристика предприятия, его производящего;

меры по выводу товара на данный внешний рынок (формирование сбытовой сети, реклама и другие средства стимулирования сбыта, ценовая политика).

Также в нем дается оценка рисков данного проекта, приводится финансовый план по его реализации с указанием средств, выделяемых самой фирмой, и средств, необходимых ей в виде внешних заимствований, рассчитывается точка безубыточности внешнеэкономического проекта [5, c. 254].

Что же нужно знать об иностранном партнере и как его выбрать для организации взаимного сотрудничества из огромного числа фирм, действующих в других странах? Эти и другие вопросы возникают у все большего числа предпринимателей.

Главной задачей фирмы, которая хочет видеть своим будущим поставщиком или покупателем зарубежную компанию, на первом этапе поиска будущего контрагента является задача определить для себя круг потенциальных партнеров, т. е. найти те организации, которые в зависимости от того, кем выступает эта фирма (импортером или экспортером), предлагают подходящий товар или услугу или хотят приобрести продукт, предлагаемый этой фирмой. При этом под «определением круга» понимается не только составление списка фирм, которые вообще являются продавцами данного продукта на мировом рынке или как-либо проявили свое намерение приобрести данный продукт, но и первоначальный контакт с такими фирмами, необходимый для того, чтобы убедиться в случае импорта — что это именно тот продукт, который нужен фирме-импортеру, в случае экспорта — что именно предлагаемый фирмой-экспортером продукт интересует зарубежного контрагента и, самое главное, что фирма, включаемая в список потенциальных контрагентов, заинтересована в сотрудничестве.

Для поиска зарубежного партнера существует весьма широкий круг источников информации. Их можно классифицировать различным образом. Наиболее приемлемой представляется следующая классификация существующей информации:

А. Информация, публикуемая в периодической печати

Б. Информация, публикуемая самими фирмами

В. Информация, предоставляемая специализированными организациями

Г. Справочники по фирмам

Организации, которые могут оказать содействие в поиске зарубежного партнера:

А. Посольства, консульства, торговые представительства зарубежных стран

Б. Межведомственные организации

В. Специализированные организации по развитию экспорта

Г. Союзы предпринимателей

Д. Торгово-промышленные палаты

Е. Кредитно-справочные фирмы

Ж. Исследовательские и консультационные фирмы и организации

З. Внешнеторговые клубы

Способы поиска зарубежного партнера импортером

Что касается самого процесса поиска будущего контрагента, то его можно разбить на следующие стадии:

сбор информации;

анализ информации;

первый контакт.

При этом, с точки зрения импортера, эти стадии можно охарактеризовать следующим образом.

1. Стадия сбора информации представляет собой поиск как таковой и сводится непосредственно к сбору конкурентных материалов и другой информации о потенциальных поставщиках интересующего товара, необходимой для дальнейшего анализа.

2. Стадия анализа информации представляет собой оценку и отбор наиболее подходящих контрагентов путем составления предварительного списка потенциальных партнеров. Отбор в этот список осуществляется исходя из того, попадают ли характеристики товара, предлагаемого данным поставщиком, а также его цена и условия поставки в тот диапазон, который определила для себя фирма-импортер.

3. Первоначальный контакт, вообще говоря, не обязательно может представлять собой отдельную стадию, так как чаще всего осуществляется уже в процессе сбора информации. Однако выделение его в отдельный пункт имеет смысл с той точки зрения, что первоначальный контакт кроме цели сбора информации, прежде всего, имеет цель получить принципиальное согласие потенциального поставщика (или убедиться в отказе) на дальнейшее сотрудничество.

Способы поиска зарубежного партера экспортером

Процесс поиска будущего партнера для экспортера имеет свою специфику, которая заключается в том, что экспортер должен найти контрагента, во-первых, заинтересованного в покупке предлагаемого им товара или услуги, и, во-вторых, способного выполнить встречные обязательства, т. е. заплатить за этот товар или услугу. Таким образом, в отличие от импортера, основной целью поиска для которого является товар, а критериями для отбора его характеристики — цена, качество, условия поставки, экспортер в процессе поиска ищет именно фирму, которая хочет и может купить его товар на предлагаемых им условиях. Процесс поиска потенциальных контрагентов фирмой-экспортером представляет собой как бы два параллельно происходящих процесса: это представление своего товара и своей фирмы, с одной стороны, и поиск фирм, которые могли бы стать потребителями этого товара, — с другой. Возможны следующие способы, которыми фирма-экспортер может это осуществить:

обращение к различным посредническим и другим организациям, которые могут оказать содействие в поиске зарубежного партера;

прямое письменное обращение к потенциальному контрагенту;

поиск потенциального партнера посредством личного обращения на разного рода встречах деловых людей;

участие в торгах.

Анализ и оценка будущего партнера

Этап аналитической работы начинается после завершения предварительного отбора партнеров и сбора информации о них. Его цель — оценка пригодности контрагентов, вошедших в предварительный список для организации сотрудничества. Большое значение при этом имеет полнота и достоверность полученной информации о потенциальном партнере. Важнейшим принципом работы по выбору иностранного контрагента является принцип многовариантности, исходя из которого, отбор должен осуществляться по определенной системе критериев. При оценке пригодности партнера и целесообразности налаживания с ним контактов применяется система сужающихся критериев: на начальном этапе отбора предполагаемого партнера возможно использование укрупненных критериев, таких как страна, масштабы деятельности, местоположение и т. п. На последнем этапе, когда число рассматриваемых фирм сузится, критерии отбора конкретизируются, и начинается подробный сопоставительный анализ характеристик и возможностей потенциальных партнеров.

Основным документом, в котором собирается базовая информация на фирму и составление которого начинается уже на первом этапе анализа, является карта фирмы. Она представляет собой анкету, содержание которой сгруппировано по основным вопросам, характеризующим различные стороны деятельности изучаемой фирмы.

Структура и содержание карты фирмы определяются самостоятельно фирмой, проводящей анализ, исходя из конкретных целей этого анализа и особенностей, связанных с планируемой формой сотрудничества. Развернутая карта фирмы обычно содержит следующие разделы.

1. Общая характеристика:

вид деятельности (промышленная, торговая, посредническая и т.д.);

характер собственности (частная, государственная);

правовое положение (АО, ООО, полное или коммандитное товарищество, единоличное владение). При анализе иностранного партнера этот фактор важно принимать во внимание, чтобы знать, кто и в каком размере несет ответственность по обязательствам компании;

величина акционерного капитала, активы, оборот, число занятых, место в списке ведущих компаний своей страны, мира.

2. Страновая принадлежность фирмы

При выборе иностранного партнера этот фактор является одним из первых критериев для отбора исходя из следующих положений: стабильность экономической и политической ситуации; уровень развития страны; политические и экономические взаимоотношения с Беларуссией (наличие договоров на высшем уровне, участие в таможенных союзах); территориальная отдаленность, возможность транспортного сообщения.

3. Принадлежность фирмы по капиталу и контролю.

Акционерный капитал, его распределение между собственниками акций, контрольный пакет, его владельцы, списки наиболее крупных собственников.

4. Организационно-управленческая структура фирмы:

филиалы;

дочерние общества;

представительства.

5. История образования и деятельности фирмы:

год создания;

основные слияния, поглощения;

изменения наименования;

репутация фирмы;

стабильность в отношениях с партнерами;

надежность в выполнении взятых на себя обязательств;

отрицательные моменты, характеризующие фирму (невыполнение обязательств, рекламации, арбитражные, судебные дела и пр.).

6. Сведения о руководящем составе фирмы:

опыт;

образование;

занимаемая должность в данной и других компаниях и т. п.

Раздел о финансовом положении фирмы содержит сведения (по годам) об объемах капитала, оборотах, прибылях и убытках, информацию, характеризующую отдельные аспекты финансового положения фирмы (кредитоспособность, финансовую устойчивость), характер взаимоотношений с банками (сведения о максимальной сумме кредита и банковской гарантии, на которые может рассчитывать компания, характеристика и рейтинг компании в кредитных отношениях с банком). Сведения о финансовом положении фирмы должны подвергаться постоянному мониторингу, чтобы не допустить просчетов, связанных с неправильной оценкой текущего финансового положения зарубежной компании.

В разделе о характеристике деятельности фирмы содержатся сведения, касающиеся производственной (или другой основной) деятельности фирмы:

номенклатура выпускаемой или реализуемой продукции (основные товары или группы товаров);

направления спецификации;

номенклатура экспорта и импорта;

место фирмы на мировом рынке и доля в национальном производстве (торговле) по важнейшим выпускаемым товарам;

доля в экспорте и импорте страны;

значение и характер внешнеэкономической деятельности фирмы (число заграничных компаний, филиалов, представительств, их местоположение, виды деятельности);

доля экспорта в общем объеме производства (товарооборота) в целом и по важнейшим товарам;

производственная и материально-техническая база фирмы (число и местоположение производственных предприятий и их мощность, число сбытовых предприятий, складов и станций технического обслуживания, их местоположение);

важнейшие фирмы-контрагенты и фирмы-конкуренты по основным видам выпускаемой или реализуемой продукции;

производственно-технические и иные хозяйственные связи с другими фирмами (наименование фирм, характер связей).

Под анализом финансового положения зарубежной компании понимается: предварительный анализ; оценка финансовой устойчивости; анализ ликвидности баланса, финансовых коэффициентов, финансовых результатов, коэффициентов рентабельности и деловой активности.

Источником анализа финансового положения любой компании, в том числе и зарубежной, является ее финансовая отчетность.

В состав финансовых отчетов зарубежных компаний обычно включаются: баланс, сводный отчет о прибылях и убытках, отчет о фондах и их использовании.

Производственное предприятие может осуществлять внешнеэкономическую деятельность через посредников (отечественных или зарубежных), а также напрямую, самостоятельно.

С учетом специфики Беларуси возможны два варианта организации внешнеэкономической деятельности предприятия: создание внешнеторговой фирмы или образование отдела внешнеэкономических связей в рамках действующего аппарата управления предприятием. При этом организация ВЭД предприятия классифицируется по следующим показателям.

1. По видам (функциям) внешнеэкономической деятельности. Как правило, такую структуру имеют небольшие по размерам фирмы, работающие с узким товарным ассортиментом на небольшом числе зарубежных рынков и сегментов, отличающихся определенной однородностью, стабильностью и незначительной емкостью.

Такая структура подходит для фирм, производящих стандартные, неиндивидуализированные товары, которые не требуют значительной модификации, в зависимости от различного предъявляемого к ним на любых зарубежных рынках спроса, а также не являются объектом активного воздействия научно-технического прогресса и т. д.

Такой тип структур имеет ряд недостатков:

отсутствие специальных подразделений по видам товаров затрудняет управление процессом разработки нового товара, замедляет инновацию;

отсутствие специальных подразделений по зарубежным рынкам приводит к замедлению реакции на изменение спроса в других странах.

2. По товарно-отраслевому принципу. Такую структуру имеют фирмы, выпускающие и/или экспортирующие продукцию широкого ассортимента с различной технологией изготовления, коротким жизненным циклом, со значительной степенью инновации и специализирующиеся на небольшом числе динамично развивающихся зарубежных рынков однородного характера.

Недостатки такой структуры:

чрезмерная технологическая ориентация при поставке товаров за рубеж;

трудности поиска и выхода на новые рынки сбыта;

сложность проведения комплексной региональной политики;

утяжеление структуры за счет многочисленных товарных отделов;

усложнение общего стратегического управления.

3. По географическому принципу. Такая структура имеет наибольшее распространение при организации внешнеэкономической деятельности. Она позволяет координировать и дифференцировать рыночную стратегию фирмы, добиваться чуткого реагирования на изменение среды и характера спроса на зарубежных рынках и своевременно адаптировать поставляемые на них товары. Такая структура подходит для фирм, продающих однородные товары с однородными требованиями со стороны потребителей на различных зарубежных рынках, способных взаимозаменять и/или дополнять друг друга. Товары этих фирм не должны быть подвержены резким колебаниям конъюнктуры и спроса и отличаться сезонностью продаж. Они должны продаваться через широкую сбытовую сеть посреднических организаций.

Такая структура не лишена и определенных недостатков. Она привносит децентрализацию и дублирование ряда функций в управлении, снижает координацию внешнеэкономической работы по товарам и функциям, неэффективна для наукоемких товаров и услуг и для фирм с широким номенклатурным рядом продаваемых за рубеж товаров.

4. По группам потребителей или по рыночным сегментам. Такая структура рассчитана на удовлетворение требований индивидуализированных групп конечных потребителей. Повышая степень их обслуживания, она в то же время обеспечивает долговременность связей с партнерами.

5. Матричная структура построения в большей степени связана с построением центральных служб управления внешнеэкономической деятельностью.

Отличаясь определенной консервативностью, матричная структура в меньшей степени способна обеспечить мобильную адаптацию к новым условиям развития зарубежных рынков.

При построении организационной структуры управления внешнеэкономической деятельностью в фирме, как правило, происходит комбинирование различных типов и формирование уникальных, оригинальных структур управления, отвечающих условиям деятельности на внешних рынках именно данной фирмы, именно на данном рынке и именно с данной продукцией.

Основные принципы построения организационной оптимизации:

гибкость, мобильность и адаптивность системы организации внешнеэкономической деятельности чаще всего достигаются за счет так называемых временных рабочих групп или групп по проекту, создаваемых из числа сотрудников различных подразделений для решения текущей актуальной задачи развития внешнеэкономической деятельности и подлежащих расформированию по завершении проекта и выполнении задания;

относительная простота структуры, позволяющая четко построить организационную схему управления и не допускающая дублирования функций, нарушения и усложнения логичности горизонтальных и вертикальных связей;

соответствие специфике ассортимента товаров, занятых во внешнеэкономической деятельности. Так, организационная структура управления внешнеэкономической деятельностью фирмы, занимающейся строительством за рубежом хозяйственных объектов, будет отличаться от структуры фирмы, занимающейся поставками за границу леса;

соответствие специфике внешних рынков. Если число зарубежных рынков велико, но они могут быть однородными по группам стран, мы будем иметь дело с одним типом построения организационной структуры управления, а если число рынков невелико — то с другим [6, c. 147].

В процессе подготовки и осуществления внешнеторговых операций участники прибегают к детальному изучению как потенциального круга возможных контр-агентов, так и конкретных фирм и организаций, с которыми заключаются соглашения. Изучение деятельности контрагента является общепринятым элементом проведения внешнеторговой операции, которому уделяют внимание все участники внешнеэкономической деятельности. В условиях неустойчивой мировой конъюнктуры и резких, неожиданных изменений ее к выбору иностранной фирмы - партнера, в особенности при сотрудничестве на длительный срок, подходят очень осторожно.

Выбор контрагента в большой степени зависит от характера внешнеторговой сделки и от предмета сделки.

Выбирая страну, наряду с экономическими соображениями, учитывают характер торгово-политических отношений с этой страной. Предпочтение отдается тем, с которыми имеются нормальные деловые отношения, подкрепленные договорно-правовой основой, и которые не допускают по отношению к нашей стране дискриминации.

При выборе фирмы важно изучить различные аспекты деятельности потенциальных партнеров, а именно:

технологический - изучение технического уровня продукции фирмы, ее технологической базы и производственных возможностей;

научно-технический - сведения об организации научно-исследовательских и опытно-конструкторских работ и затратах на них;

организационный - изучение организации управления фирмы;

экономический - оценка финансового положения и возможностей фирмы;

правовой - изучение норм и правил, действующих в стране потенциального партнера, и имеющих прямое или косвенное отношение к сотрудничеству.

При организации внешнеэкономической деятельности за рубежом для Республики Беларусь необходимо учитывать множество факторов, основные из которых можно сгруппировать следующим образом:

Глобальные факторы: международные политические конфликты; политические конфликты внутри страны; социальные конфликты; перестройка международных политических союзов.

Локальные факторы: изменение условий рынка; нестабильность экономики; инфляция; трение с политическим группировками; трение с местными деловыми кругами.

Инвестиционные факторы: возможность национализации (с компенсацией или без); возможный ущерб имуществу из-за высокого уровня преступности (вымогательство, рэкет, налет банд и др.); потеря прав на возвращение доходов и имущества в страну материнской фирмы; ускоренный износ оборудования из-за климатических условий и небрежного отношения местного персонала и др.

Факторы управлденческого характера: сложности управления местным персоналом; конфликты с профсоюзами и др.

Вывод: выбор контрагента в большой степени зависит от характера внешнеторговой сделки и от предмета сделки. Немаловажное значение при выборе потенциального партнера имеет бухгалтерская документация, т.е. финансовое положение предполагаемого партнера по внешнеэкономической деятельности. Изучив теоретические аспекты по данной теме необходимо перейти к изучению практического материала, а именно, к анализу внешнеэкономической деятельности предприятия «Кожевенный завод Гатово»

2. АНАЛИЗ ВНЕШНЕЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ «КОЖЕВЕННЫЙ ЗАВОД ГАТОВО»

2.1 Структура внешнеэкономической деятельности предприятия «Кожевенный завод Гатово»

Оценка деловой активности любой компании на качественном уровне может быть получена в результате сравнения деятельности данной организации и родственных по сфере приложения капитала организаций. Такими качественными критериями являются: широта рынков сбыта продукции; наличие продукции, поставляемой на экспорт; репутация организации, выражающаяся, в частности, в известности клиентов, пользующихся услугами организации, и др. Количественная оценка дается на основе анализа эффективности использования ресурсов организации.

Минское кожевенное объединение «Гатово» (проектная мощность - 500 млн. дм, в настоящее время выпускает около 100 млн. дм кожтовара) преобразовано в акционерное общество в 1994 году (государственная доля - около 90%). В последнее время производственные мощности предприятия были загружены лишь на 10-15%, после реструктуризации загрузка возросла вдвое. Кредиторская задолженность кожевенного объединения снизилась за последние три месяца с 91 млрд. BYB до 48 млрд. BYB. Удельный вес давальческого сырья на предприятии составляет 26,5%.

Для количественной оценки результативности финансово-хозяйственной деятельности ОАО «Кожевенный завод Гатово» рассчитаем показатели, характеризующие эффективность использования материальных, трудовых и финансовых ресурсов. Источниками информации для проведения анализа являются форма №1 «Бухгалтерский баланс» (Приложение А) и форма 2 «Отчет о прибылях и убытках» (Приложение Б).

Выручка от реализации продукции и услуг за минусом НДС и обязательных платежей за 2003г. составляет 616,209 млн. руб. (за 2002г. – 402,640 млн. руб.) (стр.010 «Отчета о прибылях и убытках» - Приложение Б).

Прибыль ОАО «Кожевенный завод Гатово» в 2003г. составила 21,290 млн. руб, в 2002г. – 28,754 млн. руб. (стр.030 «Отчета о прибылях и убытках» - Приложение Б).

Коэффициент деловой активности определяется как отношение выручки от реализации продукции к стоимости имущества организации:

Данный коэффициент отражает скорость оборота (в количестве оборотов за период) всего капитала организации.

Коэффициент оборачиваемости мобильных средств определяется отношением выручки от реализации продукции к величине оборотных активов и показывает скорость оборота всех оборотных (мобильных) средств:

Коэффициент оборачиваемости материальных оборотных средств определяется как отношение выручки от реализации к величине запасов и затрат и отражает число оборотов запасов и затрат организации за анализируемый период:

Коэффициент оборачиваемости дебиторской задолженности определяется как отношение выручки от реализации продукции к дебиторской задолженности и показывает расширение или снижение коммерческого кредита, предоставляемого организацией:

Средний срок оборота дебиторской задолженности:

Коэффициент оборачиваемости кредиторской задолженности определяется отношением затрат на производство и сбыт к заемным средствам и показывает расширение или снижение коммерческого кредита, предоставляемого организации:

Средний срок оборота кредиторской задолженности:

Коэффициент оборачиваемости собственного капитала определяется как отношение выручки от реализации продукции к стоимости собственного капитала организации:

Данный показатель характеризует скорость оборота собственного капитала.

Так как хозяйственная деятельность предприятия ОАО «Кожевенный завод Гатово» характеризуется получением прибыли, необходимо знать пропорции, в которых прибыль направляется на платежи в бюджет, отчисления в резервный фонд, в фонды накопления и фонды потребления.

Для оценки финансово-хозяйственной деятельности организации определяется ряд показателей рентабельности. Рентабельность – показатель эффективности деятельности предприятия, выражающий относительную величину прибыли и характеризующий степень отдачи средств, используемых в производстве.

Рентабельность продукции определяется как отношение результата от реализации продукции к затратам на производство и сбыт продукции и показывает, сколько прибыли приходится на единицу затрат на производство и сбыт продукции:

На начало 2003 года:

На конец 2003 года:

Рентабельность продаж определяется как отношение результата от реализации продукции к фактическому объему реализованной продукции или к выручке от реализации продукции и показывает, сколько прибыли приходится на единицу реализованной продукции:

На начало 2003 года:

На конец 2003 года:

Рост данного показателя является следствием снижения затрат на производство.

Рентабельность капитала определяется как отношение прибыли, остающейся в распоряжении организации (чистой прибыли), к средней стоимости всех активов данной организации.

Данный показатель показывает эффективность использования всего имущества организации.

Рентабельность внеоборотных активов определяется как отношение чистой прибыли организации к средней стоимости внеоборотных активов.

Рентабельность собственного капитала определяется как отношение чистой прибыли к средней величине собственного капитала:

Коэффициент текущей ликвидности характеризует общую обеспеченность организации собственными оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств организации. Данный коэффициент определяется как отношение фактической стоимости находящихся в наличии у организации оборотных средств в виде запасов, налогов по приобретенным ценностям, денежных средств, дебиторских задолженностей, краткосрочных финансовых вложений и прочих оборотных активов за вычетом расходов будущих периодов к краткосрочным обязательствам организации, за исключением доходов будущих периодов, фондов потребления и резервов предстоящих расходов и платежей:

На начало 2003 года:

На конец 2003 года:

Наметилась тенденция снижения коэффициента текущей ликвидности, который является основным индикатором финансовой устойчивости предприятия.

Коэффициент платежеспособности определяется путем отнесения суммы оборотных активов к внешней задолженности (заемным средствам) организации:

На начало 2003 года:

На конец 2003 года:

ОАО «Кожевенный завод Гатово» является платежеспособным предприятием, так как коэффициент платежеспособности больше единицы.

Приведенные выше показатели свидетельствуют, что финансовое состояние ОАО «Кожевенный завод Гатово» остается пока довольно устойчивым. Следовательно, акционеры, деловые партнеры и инвесторы предприятии могут не сомневаться в его платежеспособности. Предприятие может зарабатывать прибыль, обеспечивать достаточно высокие дивиденды своим акционерам, своевременно возвращать кредиты и оплачивать по ним проценты. Риск потери ресурсов в сложившейся ситуации очень малый.

Вместе с тем предприятие располагает еще достаточными резервам для существенного улучшения своего финансового состояния. Для этого ему рекомендуется более полно использовать производственную мощность предприятия, сократив простои машин, оборудования, рабочей силы, материальных и финансовых ресурсов; более оперативно реагировать на конъюнктуру рынка, изменяя в соответствии с его требованиями ассортимент продукции и ценовую политику; ускорить оборачиваемость капитал за счет сокращения сверхнормативных запасов и периода инкассации дебиторской задолженности.

Анализ внешнеэкономической деятельности предусматривает определение эффективности экспорта и импорта продукции по отдельным товарным группам. Особое значение имеет оценка эффективности внешнеэкономической деятельности предприятий в современных условиях, когда хозяйственная самостоятельность должна привести к повышению ответственности в обосновании управленческих решений.

Предприятие «Кожевенный завод Гатово» осуществляет внешнеэкономическую деятельность со следующими странами: Россия, Украина, Великобритания, Чехия, Польша, Италия, Литва, Германия, Ирландия, Эстония, Турция, Франция.

Показатели по экспортным, импортным операциям ОАО «Кожевенный завод Гатово» за 2003г. приведены в табл. 2.1.

Таблица 2.1

Экспортно-импортные операции ОАО «Кожевенный завод Гатово» за 2003г.

|

Страны |

Экспорт, тыс. долл. США |

Импорт, тыс. долл. США |

|

Россия |

641 |

1 971,5 |

|

Украина |

3,5 |

|

|

Литва |

52 |

|

|

Эстония |

5 |

|

|

Польша |

121 |