Формы организации внешнеэкономической службы. Эффективность внешнеторговой деятельности предприятия

ПЛАН

Формы организации внешнеэкономической службы на уровне предприятия

Работа предприятия по выходу на внешний рынок

Эффективность внешнеторговой деятельности предприятия

4. Задача

Список использованной литературы

Формы организации внешнеэкономической службы на уровне предприятия

Внешнеэкономическая деятельность предприятий - это сфера хозяйственной деятельности, связанная с международной производственной и научно-технической кооперацией, экспортом и импортом продукции, выходом предприятия на внешний рынок.

В современных условиях демонополизации внешнеэкономической деятельности предприятие – основное звено внешнеэкономического комплекса страны.

В соответствии с принятыми законами "Об основах государственного регулирования внешнеторговой деятельности", "О специальных защитных, антидемпинговых и компенсационных мерах при импорте товаров", "О мерах по защите экономических интересов Российской Федерации при осуществлении внешней торговли товарами" предприятия самостоятельно осуществляют свою деятельность, в том числе внешнеэкономическую, формируют производственную программу, выбирают поставщиков и потребителей своей продукции, устанавливают на нее цены в пределах, определенных законодательством и договорами.

Внешнеэкономическую деятельность вправе осуществлять объединения, предприятия и организации промышленности, сельского хозяйства, перерабатывающих отраслей агропромышленного комплекса, транспорта, связи, строительства, учебные учреждения, туристическо-экскурсионные организации, коммерческие структуры, торгово-посреднические организации и т.д.

Наибольший опыт управления внешнеэкономической деятельностью накоплен в специализированных внешнеторговых организациях (ВТО).

Ведущей структурной единицей ВТО является фирма, работа которой специализируется на торговле определенными товарами либо с группой стран. Возглавляет фирму директор, который в зависимости от объема работы имеет несколько его заместителей.

Функциональные отделы и службы, содействующие работе специализированных фирм и ВТО, можно условно разделить на три группы:

Группа отделов и служб, осуществляющих планирование:

- планово-экономический отдел – планирование внешнеторговой деятельности и контроль выполнения плана, анализ хозяйственной деятельности ВТО;

- валютно-финансовый отдел;

- транспортный отдел;

- бухгалтерия ВТО.

Группа отделов, занимающихся непосредственно маркетингом:

- отдел конъюнктуры и цен;

- отдел рекламы и выставок;

- инженерно-технический отдел;

- отдел совместных предприятий – координация, планирование и контроль деятельности совместных предприятий, созданных с участием иностранного капитала на территории России, и смешанных обществ, созданных с участием объединения за рубежом;

- отдел технического обслуживания и запчастей.

Группа отделов, обеспечивающих принятие и исполнение управленческих решений:

- отдел развития – совершенствование организационной структуры объединения;

- отдел АСУ (ВЦ);

- отдел кадров;

отдел загранкомандировок;

- административно-хозяйственный отдел – снабжение необходимыми для работы объединения материалами и оборудованием, ответственность за эксплуатацию здания, другая хозяйственная работа;

- юридический отдел;

- протокольный отдел – выполнение поручений руководства ВТО и фирм по встречам, приему и проводам представителей иностранных фирм, прибывших с деловыми целями.

Иногда юридический и протокольный отделы, а также бухгалтерия и отдел кадров подчиняются непосредственно генеральному директору ВТО, выполняя те же функции.

Создание такой разветвленной структуры управления ВЭД характерно для предприятий независимо от их организационно-правовой формы, когда их деятельность целиком и полностью сосредоточена на внешних рынках.

На предприятиях за последние десять лет накоплен значительный опыт осуществления внешнеэкономической деятельности. В качестве примера проанализируем организацию внешнеэкономической деятельности на предприятии.

ОАО Первоуральский новотрубный завод (ПНТЗ) является крупнейшим в Европе и России производителем бесшовных труб и баллонов. Он производит свыше 25000 типоразмеров труб и трубных профилей из более чем 240 марок углеродистых, легированных и нержавеющих сталей по 34 государственным и 25 иностранным стандартам, а также по 400 техническим условиям. На его долю приходится около 16% общего объема труб, выпускаемых российскими предприятиями. Имеются многочисленные европейские и американские сертификаты, подтверждающие соответствие качества мировым требованиям.

Продукция предприятия поставляется примерно в 25 зарубежных стран. Внешнеэкономическая деятельность ПНТЗ, особенно та ее часть, которая связана с экспортом, представляет собой одно из важнейших направлений развития и, самое главное, выживания завода в современных условиях, поскольку является на сегодняшний день единственным источником получения «живых» денег для выплаты налогов и заработной платы.

Отдел по внешним экономическим связям (ОВЭС) был создан в сентябре 1991 г. с целью осуществления внешнеэкономической деятельности, включая создание совместных производств с зарубежными фирмами. В настоящее время основными задачами отдела являются: поиски рынков сбыта для продукции ОАО за свободно конвертируемую валюту; организация загрузки производства экспортными заказами; поиски предложений иностранных инвесторов; подготовка, оформление и организация выполнения контрактов на поставки экспортной продукции.

В соответствии с возложенными на него задачами отдел выполняет следующие функции:

- проведение маркетинговых исследований рынков сбыта продукции ОАО;

- организация договорных отношений с экспортирующими организациями;

- работа с организациями-посредниками;

- участие в переговорах, разработка и оформление контрактов на поставку продукции за валюту в дальнее зарубежье;

- организация обеспечения производства экспортными заказами совместно с другими службами ОАО;

- осуществление лицензирования и декларирования грузов;

- совместно со службами ОАО осуществление контроля за ходом выполнения экспортных заказов, соблюдением сроков отгрузки согласно заключенным контрактам;

- контроль за своевременной оплатой счетов и поступлением валюты на счета

- участие в планировании ВЭД;

- организация рекламы.

В состав ОВЭС входят следующие специалисты: начальник отдела; заместитель начальника отдела; ведущий экономист по внешнеэкономическим связям; переводчики; экономисты по внешнеэкономическим связям; экономисты по сбыту; специалисты по таможенному оформлению.

Отдел по ВЭС является самостоятельным структурным подразделением и подчиняется помощнику генерального директора по внешним экономическим связям, который назначается на должность и освобождается от нее генеральным директором. Цель деятельности помощника генерального директора по ВЭС – обеспечение экспертизы экономической эффективности заключения внешнеторговых сделок ОАО и принятие решений о целесообразности подписания контрактов с иностранными фирмами.

Как было отмечено, одной из задач отдела ВЭС является оформление и организация выполнения внешнеэкономических контрактов.

Импорт занимает незначительную долю во внешнеторговом обороте ПНТЗ и представляет собой покупку запасных частей к установленному на заводе импортному оборудованию. На рисунке 1.2 представлена схема заключения и реализации импортного контракта.

Служебная записка

Виза

резолюция

Запрос

Контракт

Поставка

Оплата Таможенное

таможенных платежей Оформление ГТД оформление (до 10 дней)

Рис. 1.2. Схема заключения и реализации импортного контракта

Работа предприятия по выходу на внешний рынок

Важной чертой современного мирового хозяйства является деятельность его субъектов в условиях жёсткой конкуренции, обусловленной, в первую очередь, непрекращающейся борьбой за рынки сбыта. Поэтому для любой фирмы, желающей включиться в международные экономические отношения, первостепенной задачей становится обеспечение успешного выхода на внешний рынок, как правило, уже заполнений предлагаемыми товарами и услугами. В этой связи для фирмы становится необходимым обращение к методам международного маркетинга. И поскольку маркетинг ставит в центр внимания потребителя, вся работа предприятия, использующего принципы и методы маркетинга, направлена на подчинение производства интересам потребителя.

Исследование рынка служит основой маркетинга и предполагает анализ всех условий, имеющих значение для успешной реализации товара. Программа комплексного исследования зависит от особенностей товара, характера деятельности предприятия, масштабов производства экспортных товаров и других факторов.

Существует несколько основных стратегий выхода на рынок. Особенно широкое их применение характерно для рынков товаров массового спроса, однако основные положения той или иной стратегии могут быть использованы и при работе на рынке товаров производственного назначения.

1) Стратегия контрольной точки – заключается в достижении целевой прибыли при заданных объемах сбыта или заданной цене товара. Объем, позволяющий достичь целевой прибыли при установленной цене, называется контрольной точкой. Метод основан на анализе безубыточности производства.

2) Стратегия «снятия сливок» - заключается в последовательном привлечении разных сегментов рынка. Стратегия позволяет фирме максимизировать прибыль, избежать ошибок при установлении цен, т.к. можно рассчитывать в будущем на благосклонное отношение потребителей к снижению цены товара.

3) Стратегия внедрения товара на рынок – заключается в установлении фирмой предельно низкой цены на товар при выходе на рынок с целью завоевать значительную долю и снизить себестоимость товара за счет реализации эффекта масштаба производства.

4) Стратегия, основанная на воспринимаемой ценности товара – опирается на знание и понимание конечного использования товара и восприятия его потребителем. Главная идея стратегии заключается в том, что покупатель сравнивает затраты на товар не с экономической, а с субъективной ценностью данного товара и цена при этом должна обеспечивать наилучшее соотношение достоинств товара и затрат данного потребителя на него.

5) Стратегии реализации группы товаров

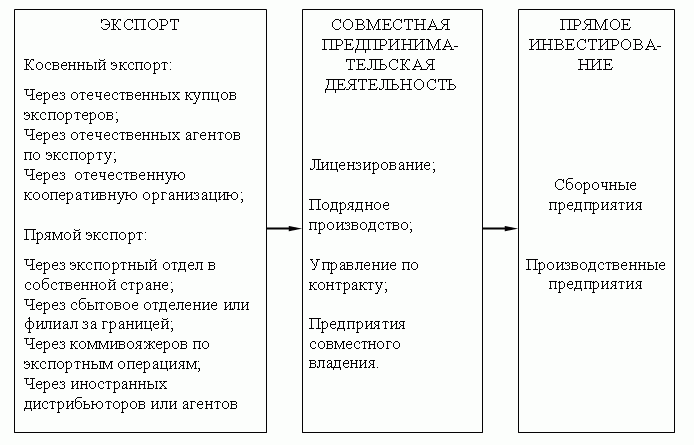

Формирование стратегии интернационализации предприятия предусматривает выбор способа выхода на внешние рынки. Существует несколько способов проникновения на иностранные рынки, из которых компания, проанализировав все внешние и внутренние факторы, выбирает наиболее подходящий для себя. Предприятие может остановиться на экспорте, совместной предпринимательской деятельности или прямом инвестировании за границей (рис. 2.1).

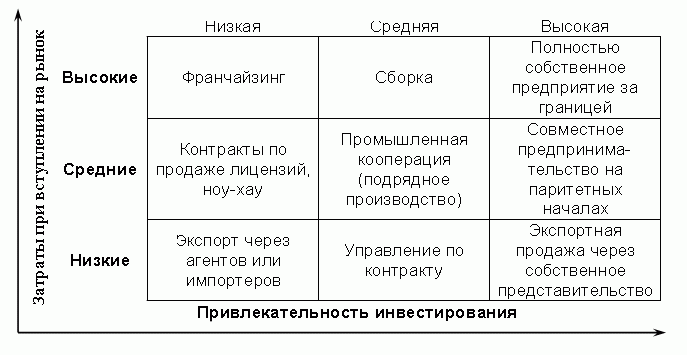

Каждый последующий стратегический подход требует принятия на себя большего объема обязательств, риска и контроля, но и обещает более высокие прибыли, очень полезной в данном случае является матрица выбора способа выхода на внешние рынки, представленная в трудах Г. Багиева (рис. 2.2).

Рис. 2.1 Стратегии выхода на внешние рынки

Рис. 2.2 Матрица выбора способа выхода на международные рынки

Описанные выше общие принципы стратегий реализации товаров имеют широкое применение. Тем не менее, оперируя на конкретном рынке, важно учитывать отличительные характеристики данного рынка. Один из самых важных – рынок товаров производственного назначения. При реализации товара на этом рынке необходимо учитывать его особенности:

- спрос на этом рынке носит производственный характер (зависит от спроса на потребительские товары);

- основные товары здесь используются длительное время, поэтому для покупателей важны эксплуатационные затраты;

- полезность товара легко определяется по исчисляемым параметрам, которые обязательно исследуются специалистами по закупкам;

- чувствительность к цене возрастает по мере увеличения частоты закупок товара, т.е. чувствительность к цене сырья и комплектующих выше, чем к цене сложного оборудования длительного пользования;

- закупки в значительной степени зависят от конкретных людей, принимающих решения по закупкам от имени предприятия;

- в процессе реализации товара необходимо учитывать меру влиятельности покупателя на рынке, которая зависит от его размера, объема закупок, кредитного рейтинга и других факторов;

- отмечается высокая профессиональная информированность покупателей о товаре.

При выходе на внешний рынок компании необходимо учитывать факторы зарубежной окружающей среды. Основные факторы можно сгруппировать следующим образом:

Глобальные факторы: международные политические конфликты; политические конфликты внутри страны; социальные конфликты; перестройка международных политических союзов.

Локальные факторы: изменение условий рынка; нестабильность экономики; инфляция; трения с политическими группировками; трения с местными деловыми кругами.

Инвестиционные факторы: возможность национализации; возможный ущерб имуществу из-за высокого уровня преступности; ускоренный износ оборудования из-за климатических условий и небрежного отношения местного персонала и др.

Факторы управленческого характера: сложности управления местным персоналом; конфликты с профсоюзами и др.

Для успешной работы компании на внешнем рынке необходимо знать законы, регулирующие права застройщика, заказчика и подрядчика, правовые положения иностранных компаний, законы об охране промышленной собственности, патентовании изобретений, страховании, труде. Необходимо изучить существующую практику по этим делам, а также общепринятые нормы разрешения споров на данном рынке.

К этой области изучения рынка можно отнести установление контактов с местными адвокатами, консультационными фирмами, которые ведут соответствующие дела.

Исследование потенциальных возможностей предприятия при работе на внешнем рынке проводится с целью его конкурентоспособность при работе на конкретном рынке.

В качестве примера изучим конкурентоспособность строительного рынка.

Для начала проводится подробный анализ конкурентоспособности по экономическим параметрам. Величина экономических параметров определяется по следующим элементам:

строительные работы;

монтажные работы;

затраты на приобретение (изготовление) основного и вспомогательного технологического оборудования;

прочие затраты (проектно-изыскательные, научно-исследовательские работы, подготовка кадров и др.)

Сметная стоимость строительно-монтажных работ определяется по формуле:

Ссмр = ПЗ+НР+ПН

ПЗ - прямые затраты

НР - накладные расходы

ПН - плановые накопления (сметная прибыль)

Сметная стоимость является важнейшей составляющей цены контракта.

В общем виде цена контракта определяется:

Цк = Ссмр+Сн

Сн – сумма надбавки по капиталу

Определив предполагаемую цену контракта, необходимо провести сравнения с ценами других фирм, используя один из методов сравнения цен. Кроме экономических показателей, при определении конкурентоспособности необходимо учитывать следующие факторы:

уровень технологии производства, использование новейших изобретений и открытий, внедрение современных средств механизации и автоматизации производства; эффективность экспорта строительных конструкций, изделий и комплектующих;

возможность использования собственных и заемных средств генподрядной организацией для финансирования строительства;

эффективность проведения рекламных мероприятий, взаимодействие со СМИ; известность строительной компании на рынке;

возможность получения поддержки и содействия со стороны госорганов и общественных организаций; гарантии кредитов, страхование и т.д.

Оценка конкурентоспособности необходима для определения потенциальных возможностей компании на рынке и разработки соответствующих мер для ее повышения.

Управление конкурентоспособностью является важной задачей внешнеэкономической деятельности на уровне предприятия.

Эффективность внешнеторговой деятельности предприятия

Сущность экономической эффективности ВЭД заключается в возможности экономии общественно необходимых затрат на производство товаров или услуг, реализуемой в сфере международной торговли через участие субъекта ВЭД в международном разделении труда.

Количественным показателем экономической эффективности внешнеэкономической операции служит отношение полученного результата в виде определённой денежной суммы к общей сумме осуществлённых затрат на достижение этого результата.

Экономическую эффективность экспорта характеризуют несколько показателей:

1) Показатель экономического эффекта экспорта – прибыли от экспорта:

Пэкс = РПруб – НРин.вал х Круб/долл – НРруб – С,

где НРин.вал и Нрруб – величина накладных расходов в национальной (руб.) и иностранной валютах;

С – себестоимость реализованных товаров;

РП – сумма реализованных товаров в иностранной валюте;

Пэкс – прибыль от экспорта.

Прибыль от экспорта также может быть определена следующим образом:

Пэкс = (Вруб.экв + Вруб) – (С + НРруб.экв + НРруб),

где Вруб – рублевая выручка от обязательной продажи валюты;

Вруб.экв – рублевый эквивалент оставшейся после продажи части валютной выручки;

НРруб.экв – рублевый эквивалент накладных расходов в иностранной валюте, определяется путем умножения на курс рубля к иностранной валюте на день пересчета.

Прибыль от экспорта в отчетном году сравнивается с аналогичными показателями базисного года и планового периода. Выявляется динамика данного показателя. Желательно соблюдение соотношения Пф Пб.

Главная цель анализа эффективности экспорта выявить объективные возможности наиболее рационального участия в международном разделении труда, определить на перспективный период оптимальную структуру экспортного производства. Поэтому в расчетах обычно используют прогнозные данные о внешнеторговых ценах и народнохозяйственных издержках. Однако содержательную экономическую информацию дают показатели, опирающиеся на фактические значения валютных цен и затрат. Они особенно важны при построении и анализе отчетных таблиц (шкал) относительной (валютной) эффективности экспорта.

Следует отметить, что использование показателей валютной эффективности внешней торговли наталкивает на ряд ограничений.

Во-первых, они пригодны лишь для анализа вариантов экспорта по отдельному рынку и не дают возможности сопоставлять валютную эффективность товаров на различных рынках, так как инвалютные цены и конкретные условия, в которых реализуются товары на различных рынках, различны. В этой связи, для обеспечения сопоставимости валютной эффективности необходим учет реальной ценности различных валют.

Во-вторых, показатели валютной эффективности не дают ответа на вопрос: действительно ли экономятся затраты труда в результате внешней торговли и какова абсолютная величина этой экономии?

2) Показатели экономической эффективности.

Показатель экономической эффективности экспорта может быть определен как отношение выручки от экспорта к связанным с ним затратам:

ЭЭ1 = (Вруб.экв + Вруб) / (С + НРруб.экв + НРруб),

где ЭЭ1 – показатель абсолютной эффективности экспорта.

Этот показатель сравнивается с показателем ЭЭ2, характеризующим эффективность реализации продукции данного вида на внутреннем рынке:

ЭЭ2 = РП / С,

где ЭЭ2 – показатель относительной эффективности экспорта;

РП – объем экспортной продукции, пересчитанный во внутренних среднегодовых ценах;

С – полная себестоимость продукции в рублях.

Если ЭЭ1 1 и при этом ЭЭ1 ЭЭ2 (т.е. эффективность реализации продукции на внешнем рынке выше, чем на внутреннем), то экспорт следует признать экономически выгодным и необходимо искать пути возможного расширения поставок продукции на экспорт с учетом наиболее выгодных направлений экспорта.

Показатели ЭЭ1 и ЭЭ2 целесообразно рассчитывать при заключении каждого экспортного контракта для выбора наиболее оптимального по критерию максимума ЭЭ1 и при условии ЭЭ1 ЭЭ2 , а также при анализе ВЭД за отчетный период и при планировании ВЭД на предстоящий.

Экономическая эффективность внешнеторговых экспортных и импортных операций определяется сопоставлением всех материальных, финансовых и трудовых затрат на производство продукции и осуществление самой операции с конечными финансовыми или иными результатами этой операции.

О динамике эффективности экспорта можно судить по соотношению темпов прироста доли экспортной продукции в общем объеме производства с темпами прироста доли прибыли от экспорта в общем объеме прибыли от реализации.

Например, если доля экспортной продукции выросла по сравнению с предыдущим периодом на 30%, а удельный вес прибыли от экспорта в общем объеме прибыли от реализации вырос на 20%, то можно сказать, что эффективность экспорта снизилась.

Эффективность экспорта увеличивается в сравнении с предыдущим периодом, если темп прироста доли экспортной продукции меньше темпа прироста доли прибыли от экспорта.

Необходимо учитывать, что на изменение величины прибыли, получаемой от экспортных операций, оказывают существенное влияние курсовые разницы, возникающие в связи с изменением курса рубля к иностранным валютам при несовпадении во времени, например, принятия счета к оплате с моментом его оплаты. Положительные курсовые разницы увеличивают величину прибыли, отрицательные – уменьшают.

При росте курса иностранных валют к рублю положительные курсовые разницы возникают по активным счетам бухгалтерского учета, отрицательные курсовые разницы – по пассивным счетам (по кредиторской задолженности).

При снижении курса иностранных валют к рублю положительные курсовые разницы образуются по пассивным счетам, отрицательные – по активным.

При рассмотрении вопросов повышения экономической эффективности внешнеэкономических операций следует исходить из анализа основных факторов, определяющих структуру и уровень затрат как на производство продукции, так и затрат, сопутствующих осуществлению экспортных и импортных операций: транспортные расходы, расходы за хранение и перевалку грузов, страхование и т.д.

Основным направлением повышения экономической эффективности экспортной операции является, конечно, снижение уровня трудо – и материалозатрат при производстве экспортной продукции, т.е. снижение себестоимости продукции. Эта цель может быть достигнута только путём внедрения современных высокопроизводительных энерго - и материалосберегающих технологий, обеспечивающих не только высокую производительность труда, но и качество продукции. Предложение на внешние рынки конкурентоспособной экспортной продукции высокого технического уровня и качества позволяет экспортёру получить более значительную валютную выручку, что в сочетании с низкой себестоимостью продукции обеспечивает высокую экономическую эффективность операции.

В условиях нашей обширной страны значимым направлением повышения эффективности внешнеторговых операций является сокращение расходов на транспортировку, перевалку и страхование внешнеторговых грузов. Выбор наиболее рациональных транспортных направлений и средств транспорта, внедрение интермодальных способов транспортировки, сокращение расходов за хранение и перевалку грузов, т.е. широкое использование всех возможностей и методов логистики – все это также приведёт к существенному повышению экономической эффективности внешнеторговых операций и внешней торговли в целом.

Эффективность внешнеторговых операций в большой степени зависит также и от профессиональной подготовки руководящих и оперативных работников внешнеторговых организаций – субъектов ВЭД. Разработка и реализация экономически обоснованной маркетинговой политики, основанной на глубоком знании конъюнктуры мирового рынка конкретного товара, применение оптимальной стратегии и тактики проведения переговоров с торговыми партнёрами и т.д. – эти факторы во многом определяют эффективность внешнеторговой операции.

4. Задача

Имеются следующие данные по внешнеторговой организации (тыс.руб.):

|

Показатели |

Период |

|

базисный |

текущий |

|

Стоимость реализации экспортных товаровВнутренняя стоимость реализованных экспортных товаров Средние остатки средств по экспорту |

118 800 108 000 10 000 |

133 056 118 800 12 000 |

Определите:

коэффициент отдачи средств, вложенных в экспорт;

эффективность реализации экспорта (бюджетную эффективность).

Решение

1) Коэффициент отдачи средств = Внутренняя стоимость реализованных экспортных товаров / Стоимость реализации экспортных товаров

Коэф. отдачи средств базисный = 108000/118800 = 0,91 (тыс.руб.)

Коэф. отдачи средств текущий = 118800/133056 = 0,89 (тыс.руб.)

2) Эффективность реализации экспорта = Средние остатки средств по экспорту / Стоимость реализации экспортных товаров

Эффективность реализации базисный = 10000/118800 = 0,084 (тыс.руб.)

Эффективность реализации текущий = 12000/133056 = 0,090 (тыс.руб.)

Список использованной литературы:

Экономика организаций (предприятий): программа дисциплины и методические указания по выполнению контрольных работ для студентов 2, 3, 4–го курсов всех специальностей заочной формы обучения / сост.: Т.Н. Бондаренко, О.П. Савватеева, Г.Б. Шпак. – Хабаровск : РИЦ ХГАЭП, 2006. – 24 с.

Внешнеэкономическая деятельность предприятия: учебник для студентов вузов, обучающихся по экономическим специальностям / Под ред. Л.Е. Стровского. – 4-е изд., перераб. И доп. – М.: ЮНИТИ-ДАНА, 2007 г. – 799 с.

Сберегаев Н.А. Внешнеэкономическая деятельность: учебное пособие. – 2- изд. – М.: Дело, 2000 г.

Внешнеэкономическая деятельность: учебник для студ.учреждений сред.проф.образования / Под ред. Б.М. Смитиенко, В.К. Поспелова. – 2-е изд., испр. и доп. – М.: Издательский центр «Академия», 2004 г

Абрютина М.С. Экономика предприятий: учебник. – М.: Изд-во «Дело и Сервис», 2004 г.