Международная торговля инжиниринговыми услугами на примере деятельности Российской госкорпорации "Росатом" за рубежом

СОДЕРЖАНИЕ

Введение

Глава 1. Современные тенденции развития международной торговли инжиниринговыми услугами

1.1 Понятие инжиниринга. Классификация инжиниринговых услуг в гатс

1.2 оценка состояния мировой торговли инжиниринговыми услугами

1.3 место инжиниринга в мировом инновационном обмене

Глава 2. Коммерческие условия инжиниринговых операций

2.1 Основные формы инжиниринговых операций. Деятельность специализированных фирм и производственных компаний

2.2 Особенности ценообразования в международном инжиниринге. Роль тендеров

2.3 Виды вознаграждений и факторы, их определяющие. Учет возникающих рисков

Глава 3. Россия на мировых рынках инжиниринговых услуг (на примере строительства за рубежом атомных электростанций)

3.1 Объем, динамика и структура экспорта и импорта инжиниринговых услуг в россии. Факторы, влияющие на баланс данных услуг

3.2 Деятельность «росатома» и других российских компаний в области строительства атомных электростанций за рубежом

Заключение

Список использованной литературы

Приложение 1

Приложение 2

Приложение 3

Приложение 4

Приложение 5

ВВЕДЕНИЕ

Актуальность темы. Активное использование достижений научно-технического прогресса, а также развитие и углубление международного разделения труда определяют необходимость приобретения конкурентных преимуществ для стран. Создание наукоемких товаров требует наличия соответствующих мощностей и разработок, развитой инфраструктуры, повышения эффективности предприятий, присутствия современных технологий и новейших средств производства, ноу-хау. Присутствие в экономике развитой отрасли инжиниринговых услуг позволяет компаниям национальной экономики функционировать в этих условиях. Высокотехнологичные инжиниринговые услуги являются важным конкурентным преимуществом государства.

Цель и задачи исследования. Основной целью данного исследования является выявление тенденций развития современной международной торговли инжиниринговыми услугами и теоретико-методологическое и практическое обоснование путей и механизмов использования конкурентных преимуществ российских инжиниринговых компаний для повышения роли России в условиях усиления глобализации мировой экономики. Для достижения этой цели поставлены следующие задачи исследования:

- проанализировать динамику и систематизировать основные факторы, определяющие структуру и состояние современной мировой торговли инжиниринговыми услугами;

- выявить процессы трансформации среды функционирования инжиниринговых компаний;

- изучить роль инноваций в международном обмене инженерными и строительными технологиями;

- исследовать основные факторы, определяющие потенциал Российского инжиниринга и специфику его реализации в современных условиях;

- проанализировать конкурентные преимущества и специфику услуг, предоставляемых государственной корпорацией «Росатом».

Предмет и объект исследования. Объектом исследования выступает мировая торговля инжиниринговыми услугами в условиях бурного роста строительного рынка и последовавшего за ним кризиса как сфера интересов и площадка для деятельности российских инжиниринговых компаний. Предметом исследования является комплекс экономических и политических отношений, связанных с изменениями в мировой торговле инжиниринговыми услугами, а также деятельность его основных участников.

Теоретическая и методологическая основа исследования. Теоретическую основу исследования составили труды классиков экономической науки, разработки отечественных и зарубежных экономистов, занимающихся проблемами мирового рынка алмазов и бриллиантов. Важное методологическое значение имеют научно-исследовательские работы, выполненные в Московском государственном институте международных отношений (университете), Институте мировой экономики и международных экономических отношений, Всероссийской академии внешней торговли, Московском институте международного бизнеса. Нормативной базой выполненного исследования стали международные договоры Российской Федерации, документы международных организаций, федеральные законы и подзаконные акты Российской Федерации. Автор в методологическом отношении основывался на работах, исходящих из тесной взаимосвязи экономических, политических, экологических и социальных процессов, происходящих в данной сфере мирового хозяйства. Методика исследования базируется на критическом экономическом анализе тенденций развития мировой торговли инжиниринговыми услугами; на базе сравнения экономических процессов, происходивших в разные периоды в разных странах мира; на экономико-статистическом методе оценки показателей международной торговли инжиниринговыми услугами.

Информационная база. Информационная база исследования включает в себя официальные статистические и аналитические материалы таких международных организаций, как: Международная федерация инженеров-консультантов, Европейский фонд развития, Европейский комитет инженерно-консультационных фирм, ООН, МВФ, ВТО, Европейская Комиссия, Региональные ассоциации инженеров-консультантов России, США, Японии. Также материалы Министерства финансов, МЭР, МИД, Росстата, годовые отчеты зарубежных инжиниринговых компаний, данные российских и зарубежных научно-исследовательских институтов, а также периодических научных изданий.

Научная новизна. В магистерской диссертации комплексно исследуется изменившиеся в начале XXI века роль и место России в структуре взаимоотношений основных участников мировой торговли инжиниринговыми усулгами. Научная новизна диссертации заключается в обосновании и проработке условий реализации новой стратегии интеграции России в мировую систему инжиниринга. При этом автором впервые были получены следующие результаты, составляющие новизну исследования:

- выявлены и проанализированы основные тенденции развития мировой торговли инжиниринговыми услугами, определены основные факторы ее развития;

- даны рекомендации по возможности реализации Россией преимуществ по использованию конкурентных преимуществ в проектировании объектов металлургической, химической, энергетической отраслей промышленности, многолетнего опыта по проектированию атомных электростанций для укрепления лидирующих позиций в мировом бизнесе;

- выделены конкретные преимущества России и определены пути их использования в данной отрасли.

Научная новизна диссертации определяется следующими основными составляющими:

- современным состоянием мировой торговли инжиниринговыми услугами, переживающей изменения, связанные с разразившимся мировым экономическим кризисом и окончанием того периода, когда инжиниринговые компании получали сверхприбыль, в процессе которых закладывается будущая модель взаимоотношений участников мировой торговли инженерно-консультационными услугами;

- отсутствием в российской экономической науке комплексного исследования мировой торговли инжиниринговыми услугами на современном этапе.

Практическая значимость. Положения и выводы данного исследования могут быть использованы в практической работе исполнительных органов федеральной власти Российской Федерации, ответственных за формирование основных нормативных актов, регулирующих деятельность российских и зарубежных инжиниринговых компаний, в деятельности коммерческих организаций при разработке проектов своего развития, а также ученых и экономистов - практиков, исследующих торговлю инженерно-консультационными услугами.

Структура диссертации выстроена в соответствии с целями и задачами исследования. Логика и методология рассмотрения проблем, входящих в предмет исследования, определили необходимость выделения трех разделов. В первой главе исследуются понятие, классификация инжиниринговых услуг, факторы, их определяющие, тенденции и проблемы международной торговли данным видом услуг, а также основные конкурентные преимущества инжиниринговых компаний – в первую очередь, инновационная деятельность.

Во второй главе анализируются основные формы инжиниринговых операций, особенности их функционирования, характерные методы ценообразования.

В третьей главе изучаются проблемы и перспективы России как участницы мировой торговли инжиниринговыми услугами и разрабатываются механизмы ее более полного включения в мировые взаимосвязи. А также более детально рассмотрена наиболее конкурентоспособная отрасль инжиниринговых услуг России – проектирование и строительство атомных электростанций.

Диссертация состоит из введения, трех глав, заключения, списка основных научных источников и приложений.

ГЛАВА 1. СОВРЕМЕННЫЕ ТЕНДЕНЦИИ РАЗВИТИЯ МЕЖДУНАРОДНОЙ ТОРГОВЛИ ИНЖИНИРИНГОВЫМИ УСЛУГАМИ

1.1 Понятие инжиниринга. Классификация инжиниринговых услуг в ГАТС

Английское слово «инжиниринг» («engineering») переводится на русский язык как «техника», «инженерное искусство», «машиностроение». Сегодня термин «инжиниринг» используется для обозначения целой области или сферы предпринимательской деятельности, связанной с созданием промышленных предприятий, объектов инфраструктуры, строительных и других объектов, т.е. инженерно-консультационной и инженерно-строительной деятельности.

В Современной экономической энциклопедии термин «инжиниринг» трактуется как совокупность инженерных услуг, предоставляемых клиенту. В нее, как правило, входят проектирование, предоставление лицензий, ноу-хау, пусконаладочные работы. Инжиниринг может включать подготовку кадров, а иногда и строительные услуги. Выделяют два вида инжиниринговых услуг: 1) внутренний и 2) экспортный, представляющий собой форму международных коммерческих связей, предполагающих помимо всего и вывоз сопутствующих лицензий, ноу-хау и т.д.

Различают также «промышленный инжиниринг» - сумму прикладных методов, нацеленных на повышение производительности труда и качества продукции. Прикладные методы промышленного инжиниринга включают сравнительно элементарные способы рационализации, позволяющие при небольших затратах получать значительный экономический эффект. Они также предполагают в первую очередь обследование (анализ) и конструирование (синтез) производственных систем (комплексных рабочих мест) и связей между ними. Основные направления промышленного инжиниринга, обеспечивающие высокую эффективность, предусматривают: исследование трудовых процессов; внедрение систем сдельной оплаты труда, учитывающих комплекс условий производства; обеспечение постоянного повышения квалификации работников. Прикладные методы промышленного инжиниринга наиболее эффективны в: учете затрат и объемов производственной продукции и услуг; стимулировании производственных успехов; организации контроля производственных показателей. В учете объемов производства продукции и услуг существенную роль играет определение нормативных показателей затрат рабочего времени. В стимулировании производственных успехов важное место занимает высокое качество продукции и услуг. Особое значение в промышленном инжиниринге имеет повышение квалификации работников, позволяющее добиваться экономических и социальных целей1.

Несколько шире инжиниринг трактуется в США - как сфера коммерческой инженерно-консультационной деятельности, включающая полевые исследования и сбор технических данных, подготовку докладов и отчетов, основанных на таких исследованиях, разработку планов, проектов, чертежей и спецификации, подготовку и проведение торгов, помощь в заключении контрактов, инспектирование строительства, испытание и опробование оборудования для приемки, проведение оценок и другие услуги2.

В английской литературе «инжиниринг» в этом его значении рассматривается как совокупность следующих услуг:

проведение предварительных исследований по проектам и подготовка докладов на основании этих исследований с соответствующими выводами и рекомендациями;

осуществление специальных исследований по техническим проблемам и составление отчетов по ним;

разработка проектов, подготовка соответствующих контрактных документов (необходимых для проведения торгов), обеспечение технического контроля и выполнение контракта на строительство;

инспектирование материалов и оборудования в процессе изготовления или на месте;

планирование и (или) координирование проектов, для разработки которых привлекаются другие специалисты;

посещение парламентских комиссий, судов, арбитражей для дачи показаний или по официальным запросам;

выступление в качестве арбитра или суперарбитра3.

Приведенные определения инжиниринга идентичны. Они фактически ограничиваются перечнем, более или менее полным, тех услуг, которые оказывают инжиниринговые фирмы в связи с осуществлением тех или иных проектов. Таким образом, инжиниринг как предмет коммерческой сделки - это разного рода целенаправленные инженерно-консультационные услуги, необходимые покупателю для оптимизации капиталовложений, связанных с осуществлением, как правило, какого-либо технического проекта, независимо от его характера и масштабов: строительство нового и модернизация, реконструкция, расширение существующего объекта. В этом заключается его экономическое содержание и сущность, делающая инжиниринг предметом купли-продажи. При этом предметом сделки может быть весь комплекс услуг, связанных с проектированием и строительством объекта (от технико-экономического исследования до пуска объекта в эксплуатацию), или одна или несколько стадий этого комплекса.

ГАТС выделяет два типа услуг, включающих в себя инжиниринг: 1) строительные и связанные с ними инжиниринговые услуги; 2) проектные и инжиниринговые услуги.

Классификация видов услуг, входящих в первый тип, следующая:

- общие строительные работы для возведения зданий (CPC 512)

В них входят работы по строительству (включая новые объекты, а также работы по дополнению, изменению и реновации) для всех видов зданий, частных или общественных, предназначенных и непредназначенных для жилья.

- общие строительные работы для гражданского инжиниринга (CPC 513)

Сюда входит строительство объектов, отличных от зданий, например, автомагистралей и улиц, железных дорог и посадочных треков, взлетно-посадочных полос, мостов и туннелей, судоходных русел и гаваней, плотин, трубопроводов, коммуникационных линий и линий электропередач, горнодобывающих фабрик и мануфактурных заводов, стадионов и спортивных площадок.

- работы по сборке и установке (CPC 514, 516)

Эти работы связанны с такой деятельностью, как сборка и возведение предварительно изготовленных конструкций, установка оборудования для изоляции, огораживания объекта, кондиционирования и нагревания воздуха, пожарной сигнализации, водопроводов, газопроводов, электрических проводов и лифтовых конструкций.

- завершающее строительство и отделочные работы (CPC 517)

Этот вид услуг включает специальные строительные работы, завершающего и отделочного характера, такие как остекление, оштукатуривание, малярное дело, облицовка плитками полов и стен, настилка ковров, плотничные работы, дизайн интерьера и декор.

- другие (CPC 511, 515, 518)

Этими услугами являются предварительные работы на строительной площадке, также как специальные торговые строительные работы, такие как фундаментальные работы, бурение водяных скважин, кровельные работы, бетонные работы, кирпичную кладку. Сюда также входят услуги по аренде оборудования для целей строительства или сноса зданий или гражданских инжиниринговых работ.

Второй тип, проектные и инжиниринговые услуги:

- проектные услуги (СРС 8671)

Сюда входят все виды проектных услуг кроме тех, которые классифицированы ниже как промышленное планирование и ландшафтная архитектура, а именно: а) рекомендательные и предпроектные услуги (86711), б) проектный дизайн (86712), в) услуги по управлению контрактом (86713), г) совместные услуги по управлению контрактом и проектный дизайн и д) другие проектные услуги (86719)

- инжиниринговые услуги (СРС 8672)

В эту подгруппу услуг входят все виды инжиниринговой деятельности, кроме интегрированного инжиниринга, то есть: а) рекомендательные и инженерно-консультационные услуги (86721), б) инжиниринговое моделирование для строительства фундаментов и строительных структур (86722), в) инжиниринговое моделирование для механических и электрических установок для зданий (86723), г) инжиниринговое моделирование для строительства гражданских инжиниринговых услуг (86724), д) инжиниринговое моделирование для промышленного производства и технологических процессов (8674), е) инженерное моделирование для предприятий, производящих высокотехнологичное компьютерное оборудование (86726), ж) другие инжиниринговые услуги, необходимые в процессе фазы строительства и установки (86727) и з) другие инжиниринговые услуги (86729).

- интегрированные инжиниринговые услуги (СРС 8673)

К этой группе относятся услуги по проектированию объектов, предназначенных для немедленной эксплуатации: а) интегрированные инжиниринговые услуги для проектирования транспортной инфраструктуры проектов, предназначенных для немедленной эксплуатации (86731), б) интегрированный инжиниринг и проектный менеджмент для водоснабжения и канализационной системы проектов, предназначенных для немедленной эксплуатации (86732), в) интегрированные инжиниринговые услуги для строительства промышленных объектов, предназначенных для немедленной эксплуатации (86733) и г) интегрированные инжиниринговые услуги для других проектов, предназначенных для немедленной эксплуатации (86739).

- промышленное планирование и ландшафтная архитектура (СРС 8674)

Сюда входят а) услуги по промышленному планированию (86741) и б) ландшафтная архитектура (86742)4.

В то же время специалисты ГАТС допускают, что некоторые страны могут учитывать строительные и проектные инжиниринговые услуги вместе (например, Венесуэла), другие добавляют примечания, чтобы определить рамки строительных и связанных с ними инжиниринговых услуг (Гонк Конг, Китай).

1.2 Оценка состояния мировой торговли инжиниринговыми услугами

Инжиниринг впервые возник примерно два века назад в Англии. Его становление происходило в первые десятилетия прошлого столетия. В этот период быстро росло число профессиональных инженерно-консультационных фирм в развитых странах, непрерывно увеличивался объем их деятельности, создавались первые отраслевые объединения и ассоциации инженеров-консультантов. Так, в 1903 г. такая организация появилась в Германии - Ассоциация инженеров-консультантов, в 1909 г. в Бельгии - Палата инженеров-консультантов Бельгии, в 1910 г. в США - Американский институт инженеров- консультантов и в Швеции - Шведская ассоциация инженеров-консультантов, в 1912 г. во Франции - Палата инженеров-консультантов Франции, в Англии - Ассоциация инженеров-консультантов и т.д. В 1913 г. была образована Международная федерация инженеров-консультантов.

Процесс образования национальных отраслевых объединений инженерно-консультационных фирм вновь активизировался после второй мировой войны в связи с тем, что значение инжиниринга в экономическом развитии стран стало быстро возрастать. В 1971 г. в рамках «Общего рынка» был учрежден региональный Европейский комитет инженерно-консультационных фирм – КЕБИ (European Federation of Engineering Consultancy Associations - EFCA).

Членами КЕБИ могут быть инженерно-консультационные фирмы, не относящиеся к категории частных, независимых (государственные, полугосударственные и т.д.), а также контракторы-подрядчики. В КЕБИ на сегодняшний день входят 26 отраслевых ассоциаций стран Европы, в том числе ФРГ, Великобритании, Франции, Италии, Бельгии, Голландии, России и др. стран, на предприятиях которых (10000 компаний) занято около 1 млн. человек. Их годовой доход составляет 100 млрд. евро, а инвестиционная стоимость обслуживаемых объектов – 60 млрд. долл. США5

КЕБИ занимается:

- разработкой профессионального кодекса;

- подготовкой словарей терминов, применяемых в контрактах по инжинирингу на различных западноевропейских языках;

- представлением в Европейский фонд развития (Брюссель) точки зрения КЕБИ по условиям контрактов и соглашений с консультантами на выполнение проектов, финансируемых фондом;

- изучением (установлением) потребностей в профессиональных страховых возмещениях в странах «Общего рынка», имея в виду создание общеевропейского пула для всех консультационных фирм КЕБИ.

Международная федерация инженеров-консультантов – ФИДИК (International Federation of Consulting Engineers - FIDIC) объединяет национальные ассоциации частных независимых консультационных фирм. В настоящее время в нее входят ассоциации 73 различных стран, 30000 фирм, на которых занято более 1 млн. человек.

Национальные ассоциации призваны защищать общие интересы своих членов и содействовать «независимой» инженерно-консультационной деятельности в своих странах путем объединения консультантов по профессиональному признаку. Главные задачи ФИДИК заключаются в следующем:

- способствовать созданию профессиональных организаций в тех странах, где они отсутствуют;

- поддерживать и защищать профессиональные интересы членов федерации, содействовать развитию сотрудничества и обмена информацией между ними, разрабатывать кодекс профессиональной этики и поведения;

- способствовать сотрудничеству с другими заинтересованными организациями.

На сегодняшний день официальных статистических данных о числе инженерно-консультационных фирм и их деятельности не имеется. По данным ФИДИК количество людей, занятых в инженерно-консультационной деятельности, составляет около 3 млн., 20-25% из которых представлены в ФИДИК. Объекты, нуждающиеся в услугах отрасли, в среднем оцениваются на уровне 5090 млрд. долл6. Спрос на услуги по строительству в среднем составляет 3400 млрд. долл. в год, сфера инженерно-консультационных услуг обеспечивает ее на 5,3%, то есть 180 млрд. долл. Тем не менее некоторые специалисты считают эти данные не отвечающими действительности и оценивают спрос на услуги инжиниринговых компаний равным 240 млрд. долл., а объем предоставляемых работ – 200 млрд. долл.7

Данные приложения 1. позволяют сделать вывод о том, что доля фирм, входящих в международные организации, такие как ФИДИК, достаточно незначительна. Например, в Канаде оперируют 8400 фирм, и только 522 из них входят в ФИДИК (6,2%). В то же время, следует отметить, что на эти 6,2% фирм приходится 3867,7 млн. долл. оборота из 6543,1 млн. долл., что составляет 60%. Наиболее крупные инженерно-консультационные фирмы являются членами национальных отраслевых ассоциаций, входящих либо в ФИДИК, либо в КЕБИ. Поэтому можно полагать, что львиная доля внешнеторговых операций в отрасли, совершается именно этими компаниями.

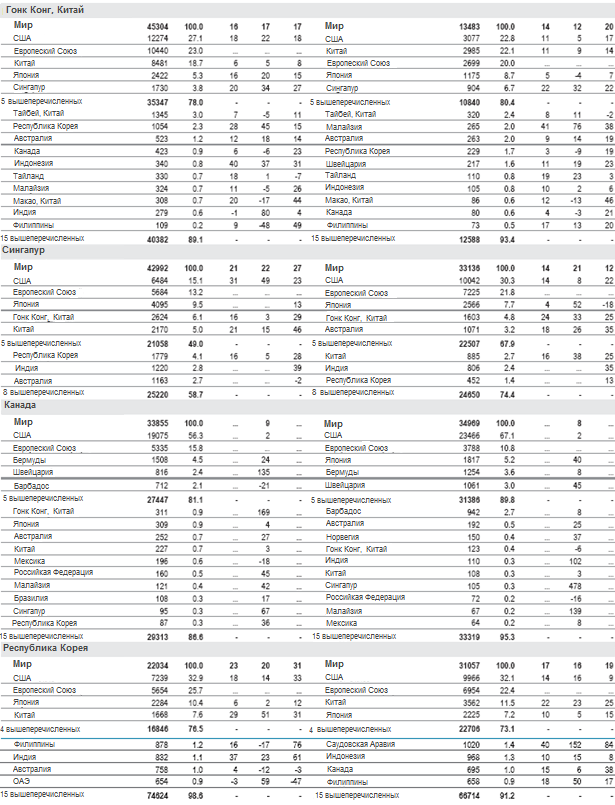

В приложении 1 представлены страны, рынки инжиниринговых услуг которых наиболее развиты. Данные показывают, что самые высокие показатели инвестиций в основной капитал в целом и в строительство, а также объема внутреннего рынка инжиниринговых услуг, общего оборота и занятых в отрасли, приходятся на США, хотя Китай превосходит остальные страны по доле инвестиций в строительство. Несмотря на бурное развитие экономик стран БРИК, Бразильская отраслевая ассоциация не входит в состав ФИДИК, а показатели трех других стран уступают развитым странам с традиционно высокими передовыми технологиями в отрасли. БРИК уступают как во внутриотраслевом торговом обороте, так и в уровне занятости в отрасли и уровне оплаты инженерно-консультационных услуг. Так, индекс заработной платы специалистов в Индии составляет 3,8, а в России и Китае немногим превышает 10, в то время как в США и Великобритании он равен около 70. И хотя китайский инжиниринговый рынок насчитывает до 328 000 работников, а США – 812 000, оборот Китая составляет 1323,7 млн. долл. против 69759,7 млн. долл. Таким образом, видно, что рынок США значительно эффективнее китайского. При этом нельзя не обратить внимание на статистику, предоставленную китайской стороной. Хотя сегодня показатели Китая невысокие, объем инвестирования и уровень занятости в отрасли предполагает интенсивное развитие в будущем.

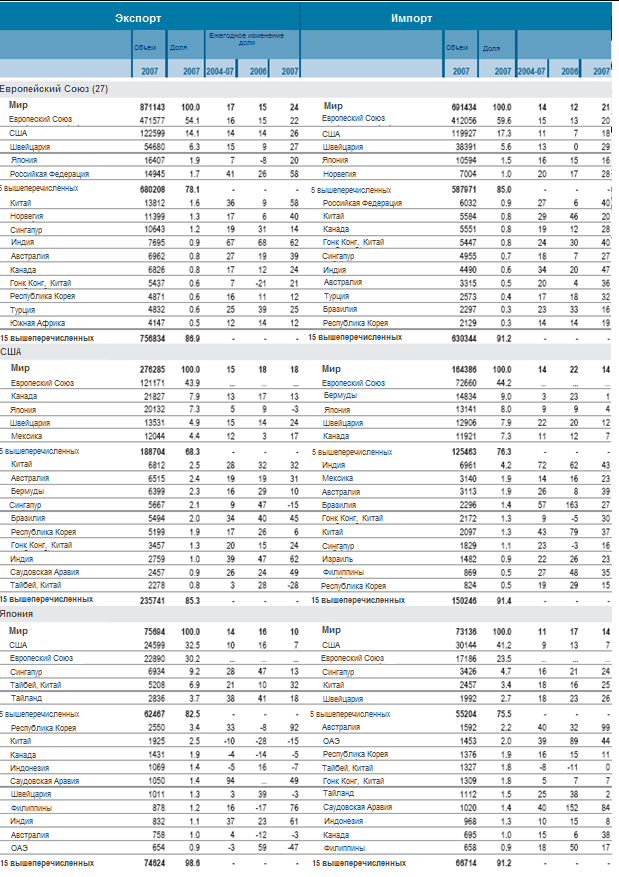

Статистика по внешнеторговым операциям показывает, что страны, в целом, активно участвуют в обмене инженерно-консультационными услугами. Кроме того, основные участники такого обмена имеют положительное сальдо по торговым операциям в отрасли (см. приложение 2).

Все регионы мира вовлечены в международную торговлю инжиниринговыми услугами, см. приложение 2. Наиболее активными ее участниками являются страны Европы, Азии и Северной Америки. Тем не менее все эти страны уступают США в объемах торговли, кроме того страна отличается от других еще одной особенностью, она импортирует больше услуг по строительству и инжинирингу, чем экспортирует. В то же время промышленный инжиниринг выравнивает этот дисбаланс по торговым операциям, превращая США в успешного игрока на этом рынке.

Но наибольший интерес для нас представляет динамика показателей. Несмотря на то что в 2008 году разразился кризис на рынке недвижимости и мировой финансовый кризис, общий объем финансовых средств, получаемых от экспорта инжиниринговых услуг и услуг по строительству, увеличился по сравнению с 2007 годом на 1166 млн. долл., а расходы на импорт услуг, связанных с промышленным инжинирингом, сократились на 136 млрд. долл. Такая ситуация может объясняться тем, что рынок еще не успел отреагировать на формировавшуюся в то время панику. Кроме того, негативные показатели конца периода могли быть скорректированы за счет позитивных тенденций в его начале. Наиболее остро кризис проявил себя в Канаде, что отразилось на статистике: значительно снизились поступления от предоставления услуг (на 12%) и уменьшился объем приобретаемых промышленных инжиниринговых услуг (на 37,7%). Похожая ситуация сложилась в Европе, где изменения составляли 10,9% и 4,3% соответственно. В Азии незначительному сокращению подверглась лишь часть отрасли, вовлеченная в экспорт услуг промышленного инжиниринга, она снизилась на 2,8% по сравнению с предыдущим периодом.

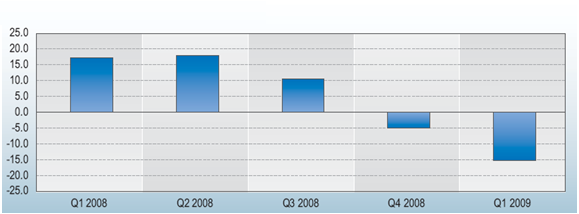

Таблица 1.2.1

Темпы роста экспорта инжиниринговых и проектных услуг (%, Q-квартал)

Источник:http://www.wto.org/english/res_e/statis_e/its2009_e/its09_trade_category_e.pdf

Из таблицы 1.2.1 видно, что в первые три квартала 2008 года, действительно, происходил рост экспорта инжиниринговых услуг, но уже в четвертом квартале 2008 года и первом квартале 2009 года тенденция сменилась, и экспорт стал снижаться быстрыми темпами 15% и 10% соответственно.

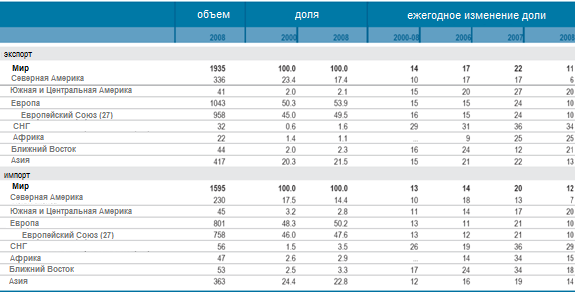

По данным ВТО, Европа является самым крупным регионом – экспортером (53,9%) и импортером (50,2%) инжиниринговых услуг (табл. 1.2.2). Кроме того со временем ее доля растет, за восемь лет экспорт увеличился на 3,6% (37,5 млрд. долл.), а импорт вырос на 1,9% (15 млрд. долл.). Другими важными центрами международной торговли услугами типа инжиниринг являются Северная Америка и Азия.

Данные таблицы наглядно демонстрируют спад в международной торговле в отрасли, произошедший в 2008 г. В связи с кризисом в этот период темпы роста значительно снизились, хотя в предыдущие годы преимущественно наблюдались повышательные тенденции на рынке.

Таблица 1.2.2

Международная торговля инжиниринговыми и проектными услугами по регионам в 2000-2008 гг. (млрд. долл. и %)

Источник: International Trade Statistics 2009, WTO

Из данных таблицы 1.2.3. видно, что развитые страны – не только монопольные поставщики на рынке инжиниринговых услуг, одновременно они являются крупнейшими потребителями и крупными их импортерами. Это неудивительно, если учесть высокий уровень их экономического развития и большой объем инвестиций.

Кроме того, данные также позволяют нам сделать выводы о том, что доля таких крупных игроков на международном рынке, как США, Япония, Канада снижается, зато роль стран БРИК, НИС, наоборот возрастает.

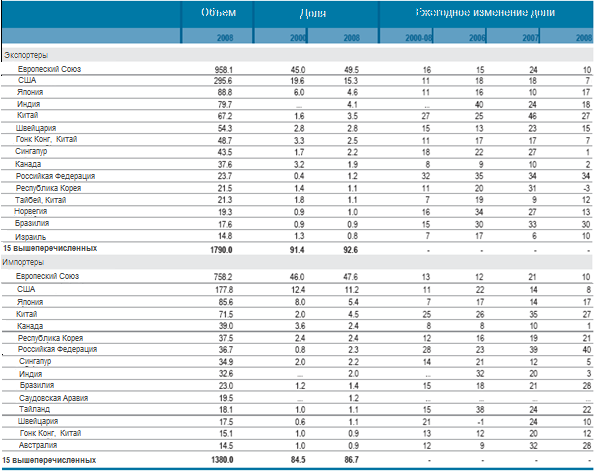

На основе всех выше приведенных данных можно заключить, что мировая торговля инжиниринговыми услугами достаточно концентрирована, 92,6% экспорта обеспечивается 15 странами, а 15 крупнейших импортеров приходится 86,7% всего объема, приобретаемых инженерно-консультационных услуг (табл. 1.2.3). Кроме того, можно заметить, что большей частью международная торговля инжиниринговыми услугами представляет собой перераспределение знаний, навыков, технологий между несколькими странами, являющими как экспортерами, так и импортерами разных видов инжиниринговых услуг. Такие страны, как ЕС, США, Канада, Швейцария, Китай, Южная Корея, Сингапур, Индия, Бразилия, Россия и некоторые другие страны, являются одновременно и экспортерами, и импортерами услуг на этом рынке (там же).

Таблица 1.2.3

Основные экспортеры и импортеры инжиниринговых и проектных услуг в 2000-2008 гг. (млрд. долл. и %).

Источник: International Trade Statistics 2009, WTO

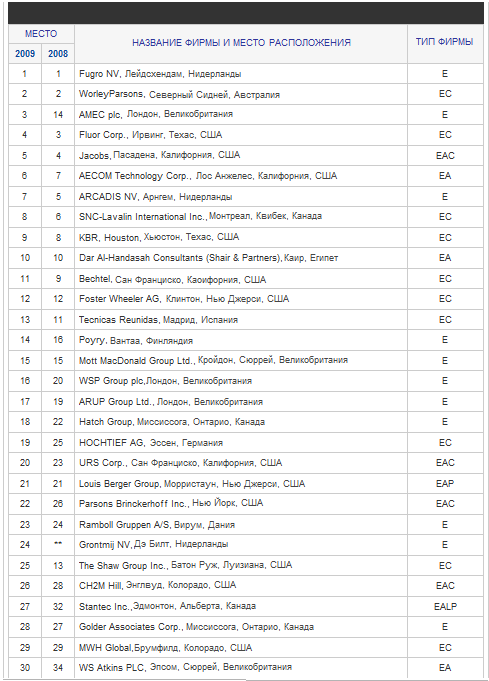

Среди поставщиков проектных и инжиниринговых услуг доминируют мелкие фирмы, хотя зачастую функции проектирования и инжиниринга совмещены в одной компании или группе компаний, 80% затрат которых являются постоянные накладные расходы. Проектные услуги преимущественно носят национальный или региональный характер. Международный успех встречается сравнительно редко. Основную часть издержек составляют расходы на зарплату сотрудников, большинство из которых высококвалифицированные профессионалы. Даже глобальные инжиниринговые компании оказываются зависимыми от международной деятельности своих клиентов8. В приложении 5. представлены наиболее успешные экспортеры инженерно-консультационных услуг за 2009 г. Из 30 компаний только одна была основана в развивающейся стране – Dar Al-Handasah Consultants (Shair&Partners), Египет. Среди оставшихся двадцати девяти двенадцать происходят из Западной Европы. Самую большую прибыль от экспортной деятельности получила компания Fugro NV (Нидерланды), занимающаяся проектным консультированием фирм в области добычи энергоресурсов с использованием новейших технологий проектирования как на суше, так и в море, а также активно использующей новые разработки для защиты окружающей среды, чистая прибыль компании в 2009 г. составила 1742,9 млн. долл.9 На втором месте находится австралийская фирма WorleyParsons, специализирующаяся на проектировании и консультировании компаний в области строительства горнодобывающих фабрик, инфраструктуры, а также углеводородной промышленности. В 2009 г. ее чистая прибыль составила 400,9 млн. долл.10 Третью строчку занимает компания AMEC plc., Великобритания, поднявшаяся с 14 места, занимаемого годом ранее. Фирма предоставляет целый спектр услуг по созданию промышленных предприятий, объектов инфраструктуры, строительных и других объектов нефтегазовой, ядерной, биоэнергетики, а также транспорта и др. отраслей промышленности. В компании заняты 21193 сотрудника, обеспечивающих 225,3 млн. долл. чистой прибыли11.

Таким образом, представляется целесообразным кратко рассмотреть состояние инженерно-консультационной деятельности в основных развитых странах.

ЕС. В настоящее время Европа располагает наиболее развитой инженерно-консультационной службой. В регионе существуют практически все категории фирм, профессионально занимающиеся предоставлением разного рода инжинерно-консультационных услуг.

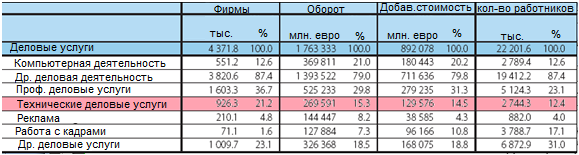

В официальных статистических обзорах ЕС инжиниринговые услуги относятся к техническим деловым услугам (technical business services) и в эту группу предоставляемых услуг входят услуги по проектированию зданий, городов, ландшафтная архитектура, сопровождение проекта на уровне стройки, различного рода инжиниринговые и технические услуги, связанные со строительством, включая геодезию, геологию и прогноз погоды.

В таблице 1.2.ЕС.1 представлены данные о доле технических деловых услуг в структуре общих деловых услуг Европе, она невелика – 15,3% или 269591 млн. долл., тем не менее отрасль представлена значительным числом фирм 9263, которые обслуживаются 27433 сотрудниками, и дают 129576 млн. долл. добавочной стоимости, в среднем 14 млн. долл. добавочной прибыли в год на одну компанию, что, в целом, свидетельствует о том, что на рынке оперируют не очень крупные фирмы.

На основе всех выше приведенных данных можно заключить, что мировая торговля инжиниринговыми услугами достаточно концентрирована, 92,6% экспорта обеспечивается 15 странами, а 15 крупнейших импортеров приходится 86,7% всего объема, приобретаемых инженерно-консультационных услуг (табл. 1.2.3). Кроме того, можно заметить, что большей частью международная торговля инжиниринговыми услугами представляет собой перераспределение знаний, навыков, технологий между несколькими странами, являющими как экспортерами, так и импортерами разных видов инжиниринговых услуг. Такие страны, как ЕС, США, Канада, Швейцария, Китай, Южная Корея, Сингапур, Индия, Бразилия, Россия и некоторые другие страны, являются одновременно и экспортерами, и импортерами услуг на этом рынке (там же).

Таблица 1.2 ЕС.1.

Структура деловых услуг, ЕС-27, 2006 г.

Источник: European Business. Facts and Figures. 2009.

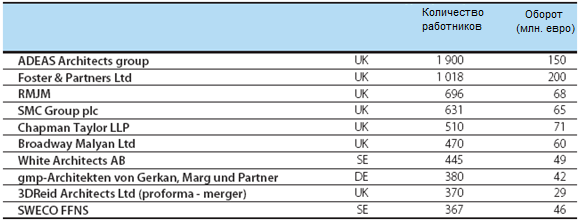

В таблице 1.2.ЕС.2 представлены десять крупнейших архитектурных фирм в Европе, семь из которых основаны в Великобритании. Данные таблица подтверждают тот факт, что на рынке в основном представлены небольшие компании, только в двух из них количество сотрудников превышает 1000 человек.

На Великобританию приходится самая большая доля в формировании добавленной стоимости (23,4%) в секторе инженерно-консультационных услуг из стран ЕС-27, Германия занимает вторую позицию (17,4%). Тем не менее, ФРГ создало больше рабочих мест в отрасли (15,5%), чем Великобритания (15%). Хуже всего рынок инжиниринговых услуг представлен в Болгарии, в которой доля добавленной стоимости предоставленных услуг не превысила 1%. Немногим лучше проявили себя Польша, Кипр, Словакия, Португалия и Латвия, вклад этих стран был ниже 1,5% (табл. 1.2.ЕС.3).

Таблица 1.2.ЕС.2.

Десять крупнейших архитектурных фирм в ЕС

Источник: http://www.std.se/web/The_Sector_Review.aspx

Таблица 1.2.ЕС.3

Пятерка лучших стран по доле в создании добавленной стоимости и количеству сотрудников.

Источник: European Business. Facts and Figures. 2009.

Основными направлениями экспорта инжиниринговых услуг из стран ЕС являются развитые страны, а именно другие страны ЕС, США, Швейцария, Япония, кроме того экспорт производится в Россию, Китай, Сингапур, Индию, Австралию, Канаду, Южную Корею, Турцию, Африку южнее Сахары и другие страны (приложение 3). На пять крупнейших стран-импортеров из ЕС-27 приходится 78,1% всего экспорта (680208 млн. долл.), а на пятнадцать – 86,9% (756834 млн. долл.). Список стран, с которыми сотрудничают страны ЕС-27 при импорте инжиниринговых услуг, почти полностью повторяет предыдущий. Исключением является доля импорта из Бразилии (0,3%) и тот факт, что европейских стран импорт является более концентрируемым, 85% импорта обеспечивается пятью странами, а 90% - двенадцатью.

Китай

На сегодняшний день Китай показывает необычайные темпы роста промышленного сектора экономики. На фоне процессов приватизации реального сектора экономики, улучшающегося уровня жизни, а также присутствия транснациональных корпораций в Китае, спрос на все виды промышленных товаров будет продолжать увеличиваться.

В то же время национальный рынок не может в полной мере обеспечить внутренний спрос на инженерно-консультационные услуги. Причинами являются низкое качество предоставляемых национальными фирмами услуг, Китай не создает необходимые технологии для создания современных конкурентоспособных предприятий, например для строительства Пекинского Национального стадиона Наячао – «Птичье гнездо» был выбран проект известного швейцарское бюро Жака Херцога (Jacques Herzog) и Пьера де Мерона (Pierre de Meuron) при участии Китайского Научно-Исследовательского Института Архитектуры и компании Аруп Спорт. В дальнейшем возведение проекта также сопровождалось консультациями иностранных инженерно-консультационных фирм и проектных компаний. Спортивный объект расположен на севере Пекина, его вместимость составляет 91 тысяч человек, строительство началось в декабре 2003 года, проект обошелся в полмиллиарда долларов.

Среди других причин недостаточного развития отрасли являются частое изменение правительством Китая норм регулирования инжинирингового рынка и отраслей, которым данный вид услуг предоставляется (например, 5 января 2007 года Министерство строительства Китая издало нормативные требования для проектных инжиниринговых компаний с высокой долей иностранного капитала в УК подавать заявления на получение лицензии для осуществления архитектурной, инжиниринговой и проектной деятельности согласно Декрету 114), ограниченных выбор средств финансирования, а также само разнообразие и количество возможных услуг в инженерно-консультационной отрасли12.

Тем не менее инжиниринг в Китае не лишен своих преимуществ. К ним относится политика государства в области повышения уровня образования и квалификации сотрудников, низкий уровень оплаты труда (см. приложение 1.), что в значительной мере снижает расходы проектных фирм, а также протекционистские меры правительства страны. Таким образом, наиболее значимыми направлениями для отрасли инжиниринговых услуг являются 1) услуги по дизайну и аналитике, 2) проектный инжиниринг, 3) реинжиниринг, 4) закупки «под ключ», 5) услуги по лицензированию, 6) увеличение занятости, 7) управление цепями поставок, 8) обучение и развитие13.

Если рассматривать деятельность фирм по проектированию жилья в Китае, то надо отметить, что это наиболее перспективный рынок для проектных инжиниринговых компаний. Согласно 11-му пятилетнему плану (2006-2011) план по строительству жилых зданий и сооружений будет достигать 2 млрд. квадратных метров ежегодно. К 2020 году по прогнозам строительство жилья достигнет 205 млрд. квадратных метров14. Затраты на строительство за четыре года выросли на 165%15. Таким образом, спрос на проектные услуги в Китае большой. Но в то же время эксперты отмечают, что китайские фирмы имеют богатый опыт в проектировании зданий малого и среднего размера, им не хватает опыта работы с крупными, масштабными проектами, например, комплексными проектами. Другими слабыми сторонами все еще остаются интеллектуальная архитектура и интеграция новых технологий и строительных материалов.

К особенностям рынка инжиниринговый услуг в Китае относится тот факт, что большинство клиентов иностранных инжиниринговых компаний, оперирующих в стране, составляют также фирмы с зарубежными инвестициями. Такими проектами в основном являются инфраструктурные объекты, заводы, отели, эксклюзивные дома, офисы и торговые центры, так как такие проекты более сложные, и клиенты обычно требуют высококачественных инжиниринговых услуг и консультационной работы.

Несмотря на возможности, предоставляемые китайским рынком, иностранным компаниям приходится адаптировать свою деятельность к специфическим культурным, политическим и экономическим особенностям страны для того, чтобы закрепиться на нем. Наиболее успешными фирмами оказываются те, которые потратили немало времени, чтобы создать тесные связи с участниками рынка, стать узнаваемыми и производить товары и услуги, пришедшиеся по вкусу китайским потребителям.

В целом, в 2008 году инжиниринговыми фирмами в Китае было произведено 636,4 млрд. долл. США, в отрасли было занято 300 тыс. чел. (приложение 1.). Экспорт составил 727 млн. долл. США, что на 7,5% больше, чем годом ранее, причем рост обеспечили проектные и инжиниринговые услуги, т.к. в экспорте промышленного инжиниринга в 2008 году произошел спад на 37%. Импорт также вырос в полтора раза и составил 111 млн. долл.(см. приложение 2). Хотя у нас нет данных о географическом распределении экспорта и импорта Китая в области инжиниринговых услуг, мы можем допустить, что оно незначительно отличается от географического распределения Гонк Конга. Таким образом, мы можем увидеть из приложения 3, что Китай в основном экспортирует свои услуги в США, ЕС, Японию, Сингапур и некоторым другим соседям, а импорт происходит в обратную сторону, т.е. контрагентами являются те же страны.

1.3 Место инжиниринга в мировом инновационном обмене

Объекты мирового рынка инновационных технологий (МРИТ) — это результаты интеллектуальной деятельности в овеществленной (оборудование) и неовеществленной (различные виды информации, производственный опыт и знания) формах. Действующими лицами на рынке МРИТ выступают государственные структуры, научно-исследовательские и образовательные учреждения, частные компании и физические лица — специалисты. Налицо стойкая тенденция перемещения источников благосостояния от традиционных факторов производства в виде земли и капитала к информационным ресурсам.

Что касается коммерческого обмена результатами интеллектуальной деятельности, то среди его наиболее распространенных форм следует отметить: куплю-продажу и аренду технологий в овеществленном виде (оборудование); патентно-лицензионный обмен; реализацию на рынке ноу-хау; инжиниринг; франчайзинг; консалтинг.

«Инжиниринг инноваций» — это комплекс работ по созданию инновационного проекта, включающий в себя создание, реализацию, продвижение и распространение определенной инновации.

Задачей инжиниринга инноваций является получение наилучшего экономического эффекта от вложения инвестиций в новый продукт и определение перспективных направлений инновационной деятельности.

Инжиниринг инноваций включающий в себя:

•проведение предварительного исследования рынка и выбор перспективного сегмента для нововведений;

•установление целей финансовых изменений на рынке и определение задач, встающих перед инновациями, объяснение прогнозируемой полезности процесса инжиниринга коллективу и менеджменту предприятия;

•технико-экономическое обоснование инновационного процесса, оценка отдельных его этапов и всего процесса в целом;

•разработку рекомендаций по созданию нового продукта или операции;

•определение объема затрат всех видов ресурсов и численности работников, необходимых для создания проекта, а также сроков выполнения работ по проекту и экономической эффективности проекта в целом;

•оформление проекта в виде документа;

•консультации работников-исполнителей мероприятий по исполняемому проекту16.

Но так как подавляющая часть результатов исследований, разработок и патентов в развитых странах принадлежит крупным промышленным компаниям, возникает определенная зависимость инженерно-консультационных и инженерно-строительных фирм в технологическом отношении от крупных промышленных корпораций. Ни одна инжиниринговая компания, даже из числа крупнейших, не может эффективно работать без заимствования технологии на базе заключения лицензионных соглашений у крупных промышленных компаний, а также у других инженерно-консультационных и инженерно-строительных фирм.

«Патент» (patent) – свидетельство, выдаваемое компетентным правительственным органом изобретателю и удостоверяющее его монопольное право на использование этого изобретения.

Действие патента означает, что только его владелец имеет право распоряжаться изобретением и решать, каким образом оно будет использовано: на собственном предприятии, на совместном предприятии или на него будет продана лицензия. Кроме того, обладатель патента имеет право запретить противоправные действия третьего лица, нарушающие патент. Если объектом патента является изделие, то третьему лицу не разрешается: изготавливать его, предлагать к продаже, применять, вводить в оборот. Если объектом патента является способ, то третьему лицу не разрешается: применять этот способ самому, предлагать его к использованию, предлагать к продаже продукт, непосредственно изготовленный по этому способу, применять продукт, непосредственно изготовленный по этому способу, вводить такой продукт в оборот, импортировать его.

Практически все товары, выпускаемые на рынок, являются запатентованными. Срок действия патента обычно ограничивается 15-20 годами, и он действует только на территории той страны, где был выдан. Однако далеко не каждое изобретение может быть защищено патентом. Патентоспособность изделия означает, что оно предлагает техническое решение задачи через создание новых машин или технологических процессов, обладает новизной. Превышает уровень обычного инженерного решения технической задачи и может быть применено практически. Для поддержания патента в силе законодательно требуется периодическая уплата довольно высоких патентных пошлин. Поэтому владелец патента очень часто предпочитает переуступить права на его использование той стороне, которая сможет коммерчески использовать изобретение.

Значение патентной охраны для реализации продукции состоит в том, что патент позволяет:

1)расширить выбор средств конкурентной борьбы;

2)устранить с рынка или ослабить конкурента;

3)получить исключительное право на коммерческое использование продукта;

4)стимулировать спрос на продукт, поскольку ссылка в этих целях на патент оказывается более эффективной, чем простое описание;

5)получить базу для предоставления лицензии17.

Основными причинами, побуждавшими фирмы в последние годы подавать заявки на патенты в Европейское патентное ведомство, были (по мере убывания их важности): сохранение технического и технологического лидерства, долговременная охрана важнейших внешних рынков сбыта, охрана новых инвестиций, необходимых для коммерческой реализации изобретений, создание основы для лицензии, содействие продаже продукции и маркетингу.

«Лицензия» (license) – разрешение, выдаваемое владельцем технологии (лицензиаром), защищенное или незащищенное патентом, заинтересованной стороне (лицензиару) на использование этой технологии в течение определенного времени и за определенную плату.

«Лицензионная торговля» (license trade) - форма международной торговли технологией, включающая сделки с "ноу-хау", патентами и лицензиями на изобретения. Предметом лицензионной торговли являются лицензии на использование технологического опыта, изобретений, промышленных секретов, товарных знаков и др.18

«Ноу-хау» (know-how) - знания и практический опыт технического, коммерческого, управленческого, финансового и иного характера, которые представляют коммерческую ценность, применимы в производстве и профессиональной практике и не обеспечены патентной защитой. Ноу-хау включает в себя техническую документацию (чертежи, проекты, схемы, методики, инструкции и т.д.), образцы изделий, сведения коммерческого характера, данные об организации производства, подготовке персонала и использовании информации в производстве.

Передача на коммерческой основе, обмен, распространение “ноу-хау” осуществляется, прежде всего, путем заключения лицензионных соглашений, предусматривающий не только передачу соответствующей документации, но также и подготовку персонала, участие специалистов в налаживании производства, оказание другой технической помощи импортеру.

Продажу за границу лицензий на использование изобретений, технических знаний, опыта, а также товарных знаков принято называть заграничным лицензированием.

В современных условиях в развитых странах практически все изобретения и новые товары патентуются. Патентные лицензии, т.е. разрешения на передачу прав использования патентов без соответствующего "ноу-хау", играют относительно скромную роль в лицензионной торговле. Это объясняется необходимостью проведения дополнительных НИОКР и расходов на внедрение, оптимизацией технологического процесса, а также риском, что данное изобретение окажется экономически нерентабельным и технологически неприемлемым.

Наибольшее распространение в международной торговле получили лицензионные соглашения, предусматривающие комплексную передачу одного или нескольких патентов и связанного с ними "ноу-хау".

По характеру и объему прав на использование технологии, предоставляемой соглашением лицензиату, различают неисключительные (простые), исключительные и полные лицензии.

Неисключительная лицензия дает лицензиару право самостоятельного использования лицензии и выдачи аналогичных лицензий любым заинтересованным лицам.

Исключительная лицензия предусматривает монопольное право лицензиата использовать изобретение или секрет производства на данной территории, при этом лицензиар отказывается от самостоятельного использования лицензии и ее продажи.

Полная лицензия предоставляет лицензиату исключительное право на ее использование в течение всего срока действия лицензионного соглашения.

«Лицензионное соглашение» - соглашение о передаче прав на использование лицензий, "ноу-хау", товарных знаков и др. Лицензионное соглашение может предусматривать передачу патентной лицензии; комплексную передачу нескольких патентов и связанного с ними "ноу-хау"; растет также число лицензионных соглашений на использование "ноу-хау" без патентов на изобретение.

Лицензионные соглашения последних двух типов предусматривают помимо передачи технических знаний оказание лицензиаром (владельцем патента) сопутствующих инжиниринговых услуг по организации лицензионного производства, а также соответствующие поставки оборудования, исходного сырья, отдельных узлов и т.п.

Лицензионные соглашения различаются в зависимости от ряда признаков:

1) разрешают они экспорт лицензионной продукции, полностью исключают его или частично ограничивают;

2) наличие или отсутствие в них обязательства лицензиара в течение срока действия соглашения предоставлять лицензиату (покупателю лицензии) информацию о новых усовершенствованиях лицензионной техники;

3) способ передачи технологии, т.е. лицензия предоставляется независимо или одновременно с заключением контракта на строительство объекта, поставку комплектного оборудования и оказание инжиниринговых услуг (самостоятельные или сопутствующие лицензионные соглашения)19.

«Лицензионный договор» - договор, по которому одна сторона (лицензиар) предоставляет право на использование изобретения или иного технического достижения (лицензию), а другая сторона (лицензиат) выплачивает за это определенное вознаграждение.

Объектом лицензионного договора являются технические решения, признаваемые изобретениями по закону страны, гражданином которой является приобретатель лицензии; ими могут быть также иные технические достижения, в т.ч. секреты производства, "ноу-хау" и т.п.

Условия лицензионного договора, как правило, устанавливают:

1) территорию применения лицензии (часть государства, одно или несколько государств);

2) форму использования объекта лицензии (производство изделий и (или) их продажа, применение технологии и т.д.);

3) его объем в количественном отношении;

4) срок применения (обычно от пяти до десяти лет) и т.д.20

«Лицензионное вознаграждение» - возмещение за предоставление прав на использование лицензий, "ноу-хау" и др., являющихся предметом лицензионного соглашения. На практике используют несколько видов расчетов за лицензии: роялти и паушальные платежи.

«Паушальный платеж» - определенная твердо зафиксированная в соглашениях сумма лицензионного вознаграждения, устанавливаемая исходя из оценок возможного экономического эффекта и ожидаемых прибылей лицензиата на основе использования лицензии.

Паушальный платеж может производиться как единовременное, в разовом порядке, так и в рассрочку. Преимуществом этого вида лицензионного вознаграждения является получение лицензиаром (владельцем лицензии) всей суммы вознаграждения в относительно короткий срок и без какого-либо риска в виде взаимного обмена лицензиями или путем передачи ценных бумаг и технической документации.

В соответствии с законодательством всех промышленно-развитых стран передача технологий и имущественных прав на них в рамках международного обмена требует “разумной компенсации” или “разумных роялти” в качестве вознаграждения за использование интеллектуальной собственности.

«Роялти» (royalty) - периодические отчисления в виде фиксированных ставок, которые выплачиваются организацией-лицензиатом через согласованные промежутки времени в течение действия лицензионного соглашения21.

В международной практике размер роялти определяют эмпирически — путем установленных для различных отраслей промышленности неких усредненных (так называемых стандартных) роялти. В отечественной практике достоверной статистики на этот счет не существует, и поэтому используют зарубежные ставки роялти. В связи с этим возникает, например, проблема обоснования отдельных экономических показателей при расчете цены лицензии применительно к нашим рыночным условиям.

Важность и актуальность решения практических проблем ценообразования при реализации научно-технических разработок и коммерциализации интеллектуальной собственности и судебной защите их прав обусловлена неоднозначностью позиций специалистов по вопросам определения обоснованного размера упущенной выгоды или ущерба от нарушения прав интеллектуальной собственности, а также и обоснования “справедливых” размеров лицензионных выплат.

Особенно остро проблемы оценки и ценообразования в настоящее время проявляются в связи с рассмотрением судебных дел по искам о возмещении ущерба от противоправного использования интеллектуальной собственности, при судебном определении величины возмещения на основе так называемого “разумного” роялти и при определении стоимости предусмотренных законодательством принудительных лицензий.

В соответствии с законодательством всех промышленно-развитых стран передача технологий и имущественных прав на них в рамках международного обмена требует “разумной компенсации” или “разумных роялти” в качестве вознаграждения за использование интеллектуальной собственности.

Один из наиболее общих способов, которым оценивается компенсация – это “разумные роялти”, которые, как определяет суд, должны быть уплачены ответчиком патентовладельцу, как если бы тот первоначально представил добровольную лицензию. При этом специалисты считают, что не существует каких либо определенных формул или точных правил, в соответствии с которыми патентное ведомство или суд могли бы принять справедливое решение о том, какое вознаграждение разумно.

В международной практике лицензионной торговли под ценой лицензии обычно понимают сумму выплат покупателя лицензии в пользу продавца лицензии22.

Наиболее широко используются два основных метода расчета цены лицензии: на основе размера прибыли лицензиата; на базе роялти.

При расчете цены лицензии на основе размера прибыли лицензиата исходят из того, что размер выплат лицензиару определяется как часть (доля) прибыли, получаемой лицензиатом от изготовления и реализации продукции по лицензии.

При этом доля лицензиара колеблется в довольно широких пределах от 10 до 50% прибыли лицензиата и зависит от целого ряда ценообразующих факторов, основными из которых являются объем передаваемых прав, наличие и действительность патентной охраны и размер прибыли.

При этом считается, что если объект лицензии еще не готов к промышленному или коммерческому использованию, а основную ценность представляют передаваемые по лицензионному соглашению патентные права, то тогда доля лицензиара в прибыли лицензиата составляет 20%. Если объектом является промышленно освоенное изделие или технологический процесс, то, при исключительной лицензии (при передаче всех прав), доля лицензиара может составлять 35 - 50 %, а при неисключительной лицензии (лицензиату передается только право на использование с сохранением прав у лицензиара) 20 - 30 %23.

При расчете цены лицензии на базе роялти расчетную цену лицензии и, соответственно, размер выплат владельцу интеллектуальной собственности (лицензиару) традиционно определяют как определенный процент отчислений в зависимости от стоимости произведенной и реализованной продукции по лицензии.

В лицензионных соглашениях ставка роялти устанавливается в процентах от стоимости чистых продаж лицензионной продукции, ее себестоимости, валовой прибыли или определяется в расчете на единицу выпускаемой продукции. Как правило, она исчисляется по формуле:

> >,

(1)

>,

(1)

где С>р> -ставка роялти;

R - годовая сумма роялти;

S - годовая стоимость чистых продаж за вычетом косвенных налогов, сборов и пошлин (2-10%).

Тогда цена лицензии определяется по формуле:

> >,

(2)

>,

(2)

где V>i> – объем выпуска продукции;

Z>i> – цена единицы продукции;

R>i> – размер роялти;

Т – расчетный срок заключаемого соглашения24.

В практике международной торговли лицензиями размер роялти обычно определяют не расчетным путем, а эмпирически - путем установленных в мировой практике для различных отраслей промышленности усредненных размеров роялти – так называемых “стандартных” роялти. Размер известных из литературных источников “стандартных” ставок роялти чаще всего составляет от 0,5 до 14%25.

Только часть платежей за технологию улавливается статистикой платежного баланса. Если технология передается «в чистом виде», то платежи за нее проходят по строке платежного баланса «роялти и лицензионные платежи», которая относится к разделу услуг в рамках текущих операций. Только промышленные страны публикуют статистику технологических платежей, и поэтому оценить их объем в мире в целом не представляется возможным.

В рамках международных организаций изучается вопрос о составлении «технологического платежного баланса», который позволил бы отследить межстрановые потоки технологий, связанные с торговлей высокотехнологичными товарами, международными инвестициями, собственно продажей патентов и предоставлением лицензий и передачей технологий на безвозмездной основе.

Если международная передача технологии рассматривается более широко и включает торговлю технологически емкими товарами, то подход к оценке ее размеров несколько иной. Для оценки объемов технологии, которая передается через торговлю высокотехнологичными товарами, применяется разработанная ЮНКТАД классификация технологической емкости торговли.

Технологическая емкость торговли (ТЕТ) (R & D intensity of trade) – доля затрат на исследования и разработки в объеме производства и торговли товарами отдельных отраслей26.

Коэффициент технологической емкости торговли (ТЕТ) может быть рассчитан для различных отраслей производства и отдельных товаров различных стран мира.

Затем вычисляется средний показатель. Все товары и отрасли, чьи ТЕТ находятся выше среднего для данной страны, группы стран или отрасли уровня, считаются высокотехнологически емкими. Если ТЕТ располагается рядом со средним значением, товары считаются среднетехнологически емкими. Если же ТЕТ значительно ниже среднего уровня, то товар и торговля им считаются низкотехнологически емкими.

Как уже упоминалось, лидерами в экспорте лицензий являются развитые страны – члены ОЭСР –США, Япония, Германия, Италия. Они же, а также некоторые быстро развивающиеся страны Юго-Восточной Азии являются главными импортерами лицензий.

При этом средняя ТЕТ для высокотехнологичных товаров составляет 11,4%, среднетехнологичных – 1,7 и низкотехнологичных – 0,5%27.

Кроме того, для оценки технологической емкости торговли используется Стандартная международная торговая классификация Standard International Trade Classification – SITC).

ГЛАВА 2. КОММЕРЧЕСКИЕ УСЛОВИЯ ИНЖИНИРИНГОВЫХ ОПЕРАЦИЙ

2.1 Основные формы инжиниринговых операций. Деятельность специализированных фирм и производственных компаний

Практика инжиниринга выработала большое разнообразие форм международного сотрудничества в этой области. Рассмотрим основные из них.

В развитых странах насчитывается много тысяч фирм и организаций, выполняющих работы типа инжиниринг. Некоторые из них имеют очень узкую специализацию, ограничиваясь консультациями по частным вопросам (выбор земельных участков, составлении балансов, архитектурное оформление и т.д.). Нередко такая фирма представлена одним экспертом в какой-либо определенной области, и вся его деятельность сводится лишь к консультированию. В то же время, например, для США характерны фирмы-гиганты, выполняющие работы типа строительного инжиниринга и берущие на себя все функции по созданию соответствующих объектов.

В международной практике определились две категории фирм, выполняющих работы типа инжиниринг: специализированные фирмы (предоставление инженерно-технических услуг — основная сфера их деятельности) и промышленные фирмы (сочетают оказание инженерных услуг с производственной деятельностью).

Специализированные инжиниринговые фирмы в зависимости от вида предоставляемых услуг делятся, в свою очередь, на две группы: инженерно-консультационные и инженерно-строительные.

•Инженерно-консультационные фирмы предоставляют технические услуги в форме консультаций. Они сами не занимаются ни производством, ни строительством. Сфера их деятельности широка. Это и гражданское строительство (порты, аэродромы, транспортные магистрали, шахты, городское строительство), и промышленные объекты, использующие специфические технологические процессы.

•Инженерно-строительные фирмы предоставляют обычно полный комплекс инженерно-технических услуг, включая проектирование объекта, поставку оборудования, монтаж, наладку и пуск оборудования в эксплуатацию. Эти фирмы довольно часто берут на себя функции генерального подрядчика объекта, привлекая в качестве субпоставщиков машиностроительные и строительные компании28.

Помимо проектирования гражданских и военных объектов, инженерно-строительные фирмы специализируются в области разработки промышленных объектов, и прежде всего основанных на использовании специфических технологических процессов.

Среди инженерно-консультационных фирм развитых стран можно выделить определенную специализацию как по вилам предоставляемых инжиниринговых услуг, так и по отраслевой направленности. Так, американские, английские, японские, итальянские фирмы оказывают преимущественно инженерно- строительные услуги в полном комплексе, между тем как у французских фирм преобладают инженерно-консультационные услуги.

В промышленно развитых странах — США, Англии, Голландии, Японии и др. — существуют крупные инженерные фирмы, которые имеют свои филиалы за границей и осуществляют большой объем инжиниринговых работ. Такие фирмы в своей деятельности обычно ориентируются в значительной степени на экспорт.

Например, у германских инжиниринговых фирм доля экспортных заказов составляет примерно 60%, у американских и французских — около 30%.

Специализированные инжиниринговые фирмы в зависимости от характера осуществляемых ими хозяйственных связей делятся на независимые и родственные промышленные компании. Независимые специализированные фирмы не имеют родственных отношений с промышленными компаниями и в хозяйственном отношении самостоятельны. Однако на практике большинство из них тесно связаны с одной или несколькими крупными промышленными компаниями, их филиалами или агентами и действуют в их интересах.

Специализированные родственные инжиниринговые фирмы — это филиалы или дочерние компании крупных генеральных подрядчиков, занимающихся инжиниринговой деятельностью как основной.

Промышленные фирмы относятся ко второй категории фирм, выполняющих работы типа инжиниринга. Их обычно подразделяют на компании-проектировщики и компании — производители оборудования для определенных отраслей промышленности29.

Компании-проектировщики, стремясь сохранить секреты производства, выполняют технологическое проектирование с целью расширения или создания нового производства на основе собственных патентов и ноу-хау, а подрядчики используются для выполнения остальных инженерно-консультационных работ, осуществляя контроль за этими работами.

Для компаний — производителей оборудования выполнение работ типа инжиниринг является средством увеличения продаж основной продукции. Как правило, речь идет о проектировании крупных установок, изготовление оборудования для которых выполняется той же фирмой.

Для осуществления операций по оказанию инженерно-технических услуг промышленные ТНК создают у себя специальные конструкторские отделы или проектные бюро. Иногда машиностроительные компании, которые могут проектировать только узкоспециализированные предприятия или один из видов технологических процессов, для проектирования комплектных предприятий создают совместные инженерные фирмы.

Нередко, когда речь идет о строительстве крупных объектов, фирмы, оказывающие услуги типа инжиниринг, образуют временные или долгосрочные консорциумы, в которые входят как национальные, так и иностранные компании30.

Финансируют такие консорциумы, как правило, банки, устанавливая связь с генеральным подрядчиком, который несет ответственность за деятельность всего консорциума. Консорциумы, как правило, создаются путем заключения краткосрочных и долгосрочных соглашений между двумя и большим числом консультационных, инженерно-строительных, строительных и производственных фирм для осуществления технически сложных крупномасштабных проектов.

Каждый участник консорциума ответственен за определенный вид работы в соответствии с его специализацией. В роли главного консультанта обычно выступает головная компания, которая осуществляет общее руководство работами.

Входящие в консорциумы фирмы полностью сохраняют свою самостоятельность. Но в той части деятельности, которая касается целей консорциума, они подчиняются выбранному органу или руководству. В основе идеи их образования лежит стремление создать оптимальный вариант набора специализированных фирм, имея в виду конкретный проект в условиях данной страны. Так, в 2001 году консорциум из двух фирм – ERINCO Sdn. Bhd. (Малайзия) и NJS Consultants Co., Ltd. (Япония) выиграл торги, проведенные Министерством энергетики, водоснабжения и коммуникаций Малайзии, и получил заказ стоимостью 530 млн. долл. на проектирование и совершенствование канализационной системы водоочистной станции в важнейших промышленных районах Малайзии31.

Еще одним примером такого сотрудничества может служить консорциум «Набукко», созданный для строительства газопровода, который будет начинаться на грузино-турецкой и/или ирано-турецкой границе, далее пройдет по территории Турции, Болгарии, Румынии, Венгрии до газораспределительного узла Баумгартен в Австрии, с первоначальной пропускной способностью 8-10 млрд. куб. м. в год.

Начало строительства газопровода "Набукко", стоимостью 7,9 миллиардов евро намечено на 2011 год. Первые поставки газа по нему планируется начать в 2014 году. Участниками проекта являются австрийская OMV, венгерская MOL, болгарская Bulgargaz, румынская Transgaz, турецкая Botas и немецкая RWE. Каждый из участников обладает равными долями - по 16,67%32.

Другой формой международного сотрудничества инжиниринговых фирм может быть совместная дочерняя фирма. Процесс создания инжиниринговыми компаниями совместных дочерних фирм имеет место как внутри отдельных стран, так и в международном плане. Так, для строительства газопровода «Северный поток», принципиально нового маршрута экспорта российского газа в Европу, целевыми рынками которого являются Германия, Великобритания, Нидерланды, Франция, Дания и др. страны, было создано совместное предприятие Nord Stream AG. В соответствие с документами в капитале компании «Газпрому» (Россия) принадлежит 51%, а компаниям Wintershall Holding (дочернее предприятие BASF AG – Германия) и E.ON Ruhrgas (до 1 июля 2004 года Ruhrgas AG; с февраля 2003 года является частью концерна E.ON – Великобритания) – по 24,5%.

10 июня 2008 года N.V. Nederlandse Gasunie (Нидерланды) была зарегистрирована в реестре акционеров Nord Stream AG в качестве нового акционера. В соответствии с Комплексным соглашением, заключенным между ОАО «Газпром» и Gasunie, голландская компания получила 9% акций в капитале Nord Stream AG за счет сокращения долей E.ON Ruhrgas и Wintershall Holding на 4,5%.

В результате доли в Nord Stream AG распределились следующим образом: ОАО «Газпром» – 51%, Wintershall Holding и E.ON Ruhrgas – по 20%, N.V. Nederlandse Gasunie – 9%.

Ввод в эксплуатацию первой нитки «Северного потока» пропускной способностью 27,5 млрд. куб. м газа в год намечен на 2011 год. Строительство второй нитки газопровода к 2012 году приведет к увеличению его пропускной способности до 55 млрд. куб. м.33

2.2 Особенности ценообразования в международном инжиниринге. Роль тендеров

Определение стоимости инженерно-консультационных услуг является одной из самых трудных и сложных проблем, с которыми сталкиваются стороны соглашения при заключении сделки на их предоставление. Хотя комплекс инжиниринговых услуг обычно содержит стандартные работы, выполнявшиеся ранее по аналогичным заказам, большая часть их требует для своего исполнения творческого подхода, поэтому окончательный характер и масштабы таких работ часто трудно установить заранее. Кроме того, расходы, связанные с предоставлением инженерно-консультационных услуг, непосредственно зависят от тех изменений в характере и масштабе проекта, которые практически всегда происходят после начала его осуществления. В результате стоимость услуг часто значительно увеличивается по сравнению с их объемом, который был первоначально определен при заключении сделки. По данным исследования Европейского фонда развития (ФЕД), охватившего около 3 тыс. проектов, фактические расходы по инженерно-консультационному обслуживанию в среднем на 10% превышают их первоначальную оценку34.

Основными стоимостными факторами, определяющими размер инженерно-консультационного вознаграждения, являются расходы по зарплате, накладные расходы, и так называемые карманные затраты, связанные с выполнением поручения.

Расходы по зарплате складываются из основной заработной платы, дополнительных расходов фирмы и надбавок за выполнение работ за границей. Дополнительные расходы по зарплате могут включать в себя осуществляемые фирмой от имени своих служащих платежи страховых премий, пенсионные пособия и другие социальные выплаты. Они составляют от 15 до 50% основной зарплаты, в зависимости от странны и особенностей консультационной фирмы. Надбавки за выполнение работ за границей колеблются в пределах от 20 до 60% основной зарплаты, в зависимости от существующих условий в стране, где выполняется работа, и времени, затрачиваемом на ее выполнение.

В качестве иллюстрации ниже приводится упрощенный, схематический расчет расходов консультационной фирмы по зарплате на одного служащего за один эффективный рабочий день, рекомендуемый Организацией промышленного развития ООН.

Если размер годовой зарплаты принять за 100, то расходы по зарплате на одного служащего за день определяются35:

+

+

+

+

=

= (3)

(3)

Таким образом, расходы по зарплате на одного служащего за один эффективный рабочий день составляют, в данном случае, около 0,73% от годового оклада. Сюда не включены накладные расходы и прибыль. Общие расходы по зарплате по тому или иному проекту – сумма произведений, в котором множимым являются расходы по зарплате, выплачиваемой соответствующим специалистам за один эффективный день или час, а множителем – количество рабочих дней или соответственно часов, затраченных специалистами на выполнение данного поручения. Расходы по зарплате канцелярским служащим и руководящему персоналу фирмы, включая дополнительные выплаты, составляют часть накладных расходов.

Накладные расходы колеблются в весьма широких пределах, в зависимости от размера фирмы-консультанта и ее организационных особенностей, составляя 60-100 и даже более 100% расходов по зарплате специалистов, участвующих в выполнении поручения. К накладным расходам относятся: рента (арендная плата), налоги, сборы, амортизация движимого имущества, стоимость коммунальных услуг, зарплата секретарей, канцелярских служащих и переводчиков, расходы на канцелярские принадлежности и товары, почтово-телеграфно-телефонные расходы, необходимые для функционирования фирмы36.

Прямые карманные расходы, имеющие место при выполнении консультационного поручения включают: транспортные расходы по поездкам, командировочные, судебные издержки, лабораторные расходы, расходы по печатанию т электронной обработке данных, стоимость полевых съемок, репродукций и т.д. При долгосрочных поручениях (шесть месяцев и более) в них могут быть включены также проездные и прожиточные расходы резидента в стране клиента, а иногда и его семьи. Все эти расходы, если это предусмотрено соглашением, несет фирма-консультант.

Это основные стоимостные факторы, которые инженерно-консультационные фирмы учитывают при заключении соглашений о предоставлении своих услуг. Как правило, возможность заключения соглашения может возникнуть либо по инициативе заказчика, когда он непосредственно обращается в эту конкретную фирму с предложением, либо в случае победы инженерно-консультационной фирмы в проводимом на международных торгах конкурсе.

Международные торги - это организационная система продвижения на рынок преимущественно новых товарных форм. В этом смысле торги - это, прежде всего, метод заключения договоров купли-продажи или подряда, при котором покупатель (заказчик) объявляет конкурс для продавцов (поставщиков) на товар-объект (с заранее определенными характеристиками) и после сравнения полученных предложений подписывает контракт с продавцом (поставщиком), который предложил товар-объект на наиболее выгодных для покупателя (заказчика) условиях. Сегодня международные торг — это наиболее распространенный способ размещения заказов на поставку машин, оборудования, выполнения научных, проектных и изыскательских работ, сооружений промышленных и культурных объектов, т.е. того, что входит в понятие "новые товарные формы" комплексы товаров-групп, товаров-объектов и в известной мере, товаров-программ.

Всю организационную работу по проведению торгов проводят так называемые тендеры (тендерные комитеты), в состав которых входят технические и коммерческие эксперты, представители администраций и т.д. Обычно выделяют публичные (открытые), и закрытые тендеры. Во многих странах применяются полузакрытые тендеры, которые проводятся в два этапа: на первом (открытый тендер) происходит отбор фирм для участия во втором этапе (закрытый тендер). Как правило, в закрытом тендере принимают участие наиболее известные на мировом рынке поставщики и подрядчики.

Преимущества международно-признанных стандартов достаточно очевидны. Успешное участие в международных тендерах означает соответствие техническим требованиям и стандартам, включенным в условия тендера. Если это международные стандарты, то равные условия для участников тендера гарантируются в принципе.

В мировой практике открытый международный тендер на предоставление консультационных услуг является наиболее эффективной формой проведения международных торгов. В открытом международном тендере могут принимать участие все правомочные компании, что обеспечивает определенный уровень конкуренции, особенно, если объектом торга является крупный проект. Результатом такой конкуренции является получение наиболее выгодных для любого заказчика предложений. Но, в то же время такая форма не всегда отвечает интересам проектных и инженерно-строительных фирм, так как разработка вариантов проектов, представленных на торгах, является безвозмездной.

По данным британской компании «Краун Эйджентс» (Crown Agents) процедура проведения открытого тендера состоит из следующих этапов: извещение/реклама; выпуск тендерных документов; подача проектных предложений; оглашение полученных проектных предложений; оценка предложений на основе заранее оглашенных критериев; выбор победителя; присуждение контракта; выполнение контракта.

Подготовка к торгам начинается c определения ситуации, критериев, даты проведения торгов, сроков и условий выполнения всех работ, условий оплаты и т.д. и разработки тендерной документации. Эти документы должны четко определять условия проведения торгов (общие и специальные), содержать технико-экономическую документацию, перечисление видов, объемов, наиболее предпочтительных методов выполнения работ, программу и графики их выполнения, проформу контракта, формы первоначальной и окончательной гарантий, их сумму и другие требования.

Технические спецификации – очень важный раздел тендерных документов, т.к. они содержат всю информацию о предоставляемых услугах, дополнительных требованиях к ним. Правильно подготовленные спецификации позволяют проектным фирмам предоставить предложения в полном соответствии с требованиями заказчика. При составлении спецификаций желательно использовать ссылки на международные стандарты, а в случае отсутствия таковых – на национальные стандарты. В соответствии с международной практикой, при проведении открытых международных торгов документы должны быть подготовлены на английском, испанском или французском языках.

Плохо составленная тендерная документация как документ, регулирующий права и обязанности заказчика и исполнителя, может привести к многочисленным недоразумениям, спорам и конфликтам, как во время, так и после проведения торгов.

Стоимость тендерной документации не должна превышать расходы организатора открытого международного тендера на изготовление данной документации и ее доставку исполнителю.

В среднем, стоимость тендерной документации в Российской Федерации составляет от 500 до 1500 российских рублей (но часто представляется и бесплатно), в министерствах и ведомствах Украины – от 300 до 500 гр., в Аргентине – от 1000 долл. США и выше (бывают случаи, когда стоимость документации достигает 20.000 долл. США на крупных тендерных торгах)37.

После подготовительного этапа заказчик должен опубликовать общее объявление о видах требуемых услуг на тендерной основе для ознакомления потенциальных участников с содержанием проекта. В объявлениях указываются лишь основные сведения о торгах и адреса, где можно получить подрядные условия, спецификации, чертежи и другую информацию.

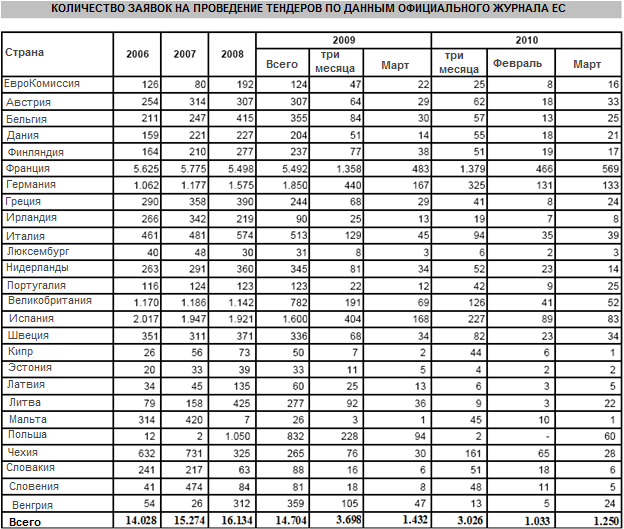

В большинстве стран мира определены официальные издания и другие источники, без оповещения об открытых торгах в которых, а также без публикации об их результатах невозможно вести речь о законности таких торгов. В России – это информационно-аналитический бюллетень «Конкурсные торги», причем срок вскрытия конвертов с заявками потенциальных участников тендера увязан с моментом публикации извещения о нем в бюллетене. В Украине – «Вестник государственных закупок». Для стран ЕС обязательной по госзакупкам является публикация в «Официальном Журнале ЕС». Широко практикуется также рассылка информации по линии посольств и торговых представительств.

В соответствии с международной практикой, в частности по процедурам Всемирного Банка торги не могут начаться раньше, чем через 8 недель со дня опубликования общего извещения о них38. В России – этот срок составляет 45 дней39.

При выполнении крупных и сложных заказов организатор открытого конкурса вправе потребовать от потенциальных участников торгов пройти предквалификационный отбор, в ходе которого выявляются их возможности и ресурсы (опыт выполнения в прошлом подобных договоров, наличие кадров, оборудования, производственной базы, финансовое состояние и т.д.).

Фирма, проинформированная об объявлении торгов и пожелавшая участвовать в них, приобретает комплект тендерной документации с требованиями заказчика к содержанию ожидаемых предложений.

Офференты вправе потребовать от организатора открытого тендера разъяснения положений конкурсной документации. Организатор открытого тендера обязан ответить на любые полученные до истечения срока подачи заявок на участие в открытом конкурсе запросы оферентов о разъяснениях положений конкурсной документации, и направить в адрес оферентов соответствующие разъяснения.

Следующий этап проведения тендерной сделки - подача торговых предложений, которая осуществляется уполномоченным компанией лицом.