Розробка стратегії підвищення ефективності експортної діяльності підприємства

Укоопспілка

Львівська Комерційна Академія

Кафедра міжнародних економічних відносин

Робота перевірена і допущена до захисту

Завідувач кафедри МЕВ, професор, д.е.н.

_______________________ Мокій А.І.

“_____ “ ________________2005р.

Дипломна робота

на тему:

“Розробка стратегії підвищення ефективності експортної діяльності підприємства

(за матеріалами ЗАТ «Проммонтаж СУ-27»)”

Виконав:

студент 581 групи факультету міжнародних

економічних відносин спеціальності 7.030403

Малютяк О. М.______________(підпис)

Науковий керівник

к.е.н., Москалик Р.Я. ______________(підпис)

Львів 2005

АНОТАЦІЯ

Дипломна робота присвячена дослідженню та розробці стратегії підвищення ефективності експортної діяльності підприємства ЗАТ «Проммонтаж СУ-27». Проаналізовано основні показники ефективності здійснення зовнішньоекономічних операцій та основні шляхи їх підвищення. Досліджено тенденції розвитку українського ринку будівельної галузі та особливості діяльності на ньому ЗАТ «Проммонтаж СУ-27». Проведено аналіз ефективності експортних операцій підприємства та розроблено пропозиції щодо удосконалення подальшої роботи підприємства, зокрема у сфері зовнішньоекономічної діяльності.

ANOTATION

The Diploma paper is devoted to research-and-development strategy of increasing the efficiency for export activity of «Prommontazh SY-27». The basic indexes of efficiency of realization external economic operations and method of their increase are analyzed. The tendencies of Ukrainian market for building industry and the activity of “Prommontazh SY-27” on this market have been researched. The effectiveness of the export operation of this enterprise has been analyses and the ways of improvement in further functioning of the enterprise, particularity in the sphere of foreign trade activity have been suggested.

ЗМІСТ

ВСТУП

РОЗДІЛ 1

ТЕОРЕТИЧНО-МЕТОДИЧНІ ЗАСАДИ ДОСЛІДЖЕННЯ ЕФЕКТИВНОСТІ ЕКСПОРТНОЇ ДІЯЛЬНОСТІ

1.1 Економічна сутність експортної діяльності

1.2 Методи розрахунку ефекту та ефективності експорту товарів та послуг

Висновки до розділу

РОЗДІЛ 2

ДОСЛІДЖЕННЯ РИНКУ ПРОДУКЦІЇ ТА ПОСЛУГ БУДІВЕЛЬНОЇ ГАЛУЗІ

2.1 Загальні тенденції ринку будівельної галузі

2.2 Аналіз конкурентоспроможності основної продукції та підприємства в цілому

2.3 Оцінка економічної ефективності зовнішньоекономічної діяльності ЗАТ «Проммонтаж СУ-27»

Висновки до розділу

РОЗДІЛ 3

РОЗРОБКА РЕКОМЕНДАЦІЙ ЩОДО ПІДВИШЕННЯ ЕФЕКТИВНОСТІ ЕКСПОРТНОЇ ДІЯЛЬНОСТІ ЗАТ «Проммонтаж СУ-27»

3.1 Напрями підвищення ефективності експортної діяльності ЗАТ «Проммонтаж СУ-27»

3.2 Маркетингова стратегія зовнішньоекономічної діяльності ЗАТ «Проммонтаж СУ-27»

Висновки до розділу

Висновки

Список літератури

Додатки

ВСТУП

Для будь-якої країни роль зовнішньоекономічної діяльності важко переоцінити. Експортно-імпортна діяльність, як найбільша за своїми масштабами у зовнішньоекономічному процесі, відіграє дуже суттєву роль у розвитку національної економіки, входження країни у міжнародну економічну інтеграцію.

У деяких країнах експортно-імпортна діяльність – це єдина можливість отримати той чи інший товар, відсутній на її території. Згідно із визначенням Джорджа Сакса: “ економічний успіх будь-якої країни світу залежить від зовнішньої торгівлі. Ще жодній країні не вдавалося створити здорову економіку, ізолювавшись від світової економічної системи.”[1].

У сучасних умовах активна участь України у світовій торгівлі пов`язана із значними перевагами: вона дозволяє більш ефективно використовувати у країні ресурси, які є, пристосуватися до світового досягнення науки і техніки, у більш короткий термін здійснити структурну перебудову своєї економіки, а також більш повно і різноманітно задовольнити потреби населення.

Актуальність теми дипломної роботи обумовлена кількома об'єктивними причинами в умовах сучасного економічного становища. Розглянемо найбільш істотні з них.

Зовнішньоекономічна діяльність є однією з основних форм економічних відносин України з іноземними державами. Конституцією, Декларацією про державний суверенітет України і Законом України «Про економічну самостійність України» встановлено, що однією з основ реалізації державного суверенітету України є її самостійність при здійсненні і регулюванні зовнішньоекономічних відносин [2].

Однією з форм здійснення зовнішньоекономічної діяльності є зовнішня торгівля. Вона відіграє величезну роль у підвищенні економічного добробуту держави, поліпшенні рівня життя населення і зміцненні положення держави на світовій арені.

Експортні операції, як складова частина зовнішньої торгівлі є найважливішим джерелом одержання прибутку держави. Досягнення максимальної ефективності експортних операцій, а, отже, максимізація прибутку можлива тільки з використанням знань і досвіду, накопичених протягом тривалого часу.

Суб'єктами зовнішньоекономічної діяльності можуть бути фізичні і юридичні особи, що здійснюють зовнішньоекономічну діяльність з метою одержання прибутку і встановлення міжнародних економічних відносин. Діяльність суб'єктів зовнішньоекономічної діяльності регулюється Законом України від 16.04.1991р. «Про зовнішньоекономічну діяльність». Відповідно до даного закону зовнішньоекономічна діяльність визначається як діяльність суб'єктів господарської діяльності України й іноземних суб'єктів зовнішньоекономічної діяльності, побудована на взаєминах між ними, що має місце як на території України, так і за її межами [3].

Основними ланками при здійсненні експортних операцій є промислові підприємства, а також різні невиробничі організації. Тому вивчення експортних операцій держави в цілому не можливо без розгляду й аналізу окремих експортних операцій окремих підприємств. Тема даної дипломної роботи присвячена вивченню експортних операцій ЗАТ “Проммонтаж СУ-27”, що займають значну частку в обсязі реалізації даного підприємства.

Предметом даної дипломної роботи виступає ефективність експортної діяльності підприємства. Саме від ефективності проведення зовнішньоекономічних операцій залежить успішність виходу підприємства на зовнішні ринки та конкурентоспроможність товарів та послуг.

Метою даної дипломної роботи є аналіз результатів експортних операцій і розробка рекомендацій з підвищення ефективності зовнішньоекономічної діяльності.

Для досягнення поставленої мети необхідно вирішити наступні завдання:

розгляд теоретичних основ організації експортних операцій;

вивчення методів розрахунку ефекту та ефективності експорту;

дослідження статистичних даних про тенденції ринку та зовнішньоторговельний оборот підприємства;

аналіз ефективності проведення експортних операцій ЗАТ “Проммонтаж СУ-27”;

розробка заходів щодо поліпшення організації й підвищення ефективності експортних операцій.

В процесі дослідження використовувались економіко-математичні методи, зокрема для розрахунку і оформлення результатів роботи використовувався статистичний пакет Statistika.Розробці вивіреної стратегії розвитку підприємства сприяє якісний економічний аналіз діяльності підприємства. Для визначення найбільш вигідного ринку для здійснення зовнішньоекономічної діяльності використаний метод кластерного аналізу.

Дипломна робота складається з трьох розділів. В першому розділі досліджуються теоретичні засади експортної діяльності, висвітлено основні концепції, розглянуто основні методи розрахунку ефекту та ефективності експорту.

В другому розділі досліджується українська будівельна галузь, місце ЗАТ «Проммонтаж СУ-27» на цьому ринку. Аналізується конкурентоспроможності основної продукції підприємства, та проводиться оцінка економічної ефективності зовнішньоекономічної діяльності ЗАТ «Проммонтаж СУ-27».

В третьому розділі наведено ряд рекомендацій щодо підвищення економічної ефективності експортної діяльності підприємства, запропоновані застосування маркетингової стратегії при виході на зовнішні ринки.

РОЗДІЛ 1

Теоретично-методичні засади дослідження ефективності експортної діяльності

1.1 Економічна сутність експортної діяльності

Серед різноманітних форм зовнішньоекономічної діяльності історично першою та переважаючою є міжнародна торгівля, тобто міжнародний обмін продуктами й послугами.

Першою спробою теоретично обґрунтування ричи, напрямів, ефективності міжнародної торгівлі та розробки рекомендацій щодо зовнішньоторговельної політики була концепція меркантилізму (від італ. mercante – торгівля). Ранній меркантилізм ідеологами якого були У Стаффорд (Англія), Г. Скаруффі (Італія), виник наприкінці ХV ст. та ґрунтувався на доктрині “грошового балансу” - нагромадження грошей внаслідок вивезення товарів при забороні (або суб’єктивному обмеженні) вивезення грошей. Прихильники цієї концепції дотримувались поглядів згідно з якими державі слід продавати на зовнішньому ринку якомога більше будь-яких товарів, а купувати – якомога менше. При цьому в країні повинно накопичуватись золото, яке за тих часів ототожнювалось із багацтвом нації. [4, C.12]

Теорія пізнього меркантилізму Т. Мен (Англія), А. Серра (Італія), А. Мокретєн (Франція)) розкривалась з другої половини ХVI ст. до середини ХVIII ст. Основним змістом цього напряму є доктрина “активного торговельного балансу”, який можна було забезпечити шляхом активізації зовнішньої торгівлі при перевищені доходів від експорту порівняно із витратами на імпорт, а також у результаті розвитку посередницької торгівлі (перепродаж іноземних товарів, надання транспортних послуг, кредитів з метою одержання додаткових надходжень від операційна зовнішніх ринках). З цією метою держава повинна була обмежувати ввезення вітчизняних товарів, використовуючи переважно фінансові методи заохочення експорту.

Розвиток міжнародної торгівлі в епоху після Великих географічних відкриттів і переходу провідних країн до крупного машинного виробництва зумовив появу теорії абсолютних переваг. ЇЇ автором став Адам Сміт, який, використовуючи трудову теорію вартості, у відомій праці “Дослідження про природу та причини багацтва народів” (1776р.) піддав критиці меркантилізм. Учений стверджував, що для держави можуть бути вигідними не тільки продаж, а й купівля товарів на зовнішньому ринку. Крім того, була зроблена спроба визначити, які саме товари вигідно експортувати, а які – імпортувати: “Якщо якась чужа країна може постачати до нас якийсь товар за дешевою ціною, ніж ми самі можемо виготовляти його, набагато краще купувати його (цей товар) у неї на певну частку продукту нашої власної промислової праці, яка докладається в ті галузі , де ми маємо певні переваги”[4,C.13]. Згідно з принципом (або моделлю) абсолютної переваги країні доцільно спеціалізуватись на виробництві таких товарів. З яких вона має найменші. Порівняно з іншими країнами, витрати на виробництво. Необхідною умовою застосування теорії абсолютних переваг є вільна торгівля.

Однак А. Сміт не розглядав ситуацію, за якої яка-небудь країна має абсолютну перевагу з усіх товарів. Це зробив Давід Рікардо, який у праці “Початки політичної економії та оподаткування” (1817 р.) сформулював принцип взаємовигідної торгівлі та міжнародної спеціалізації, що включає як окремий випадок модель А.Сміта.

Д.Рікардо створив модель міжнародної торгівлі, в якій показав, що недотримання принципу А.Сміта не є перешкодою для взаємовигідної переваги: країна повинна спеціалізуватись на експорті товарів, у виробництві яких вона має найбільшу абсолютну перевагу (тобто абсолютні переваги щодо кількох товарів) або найменшу абсолютну неперевагу (тобто абсолютні непереваги щодо жодного з товарів). Рікардо доводить можливість виграшу для країни із загальним, менш ефективним виробництвом за рахунок імпорту товарів, національні витрати на випуск яких вищі порівняно з тими товарами, вивезення котрих компенсує сплату такого імпорту. Як і в теорії абсолютних переваг, в основі теорії порівняльних переваг лежала трудова теорія вартості, а необхідною умовою товарообміну виступала вільна торгівля.

Теорію факторів виробництва обґрунтував у 30-х роках XIX ст. Жан-Батист Сей, включаючи до таких чинників працю, капітал і землю, які в сукупності визначають витрати виробництва. Шведські економісти Елі Хекшер та Бертіль Олін у 20-30-х роках ХХст. Застосували цю теорію для пояснення причин міжнародної торгівлі. Основні положення їхньої концепції можна подати таким чином: найважливішою умовою раціонального обміну товарами між країнами є різниця у співвідношенні в них факторів виробництва (наявність більших за розмірами та продуктивніших земельних ресурсів, значних або дешевих ресурсів робочої сили, функціонування порівняно більшого за обсягом ті продуктивнішого за структурою капіталу) [5]. Країна обєктивно орієнтується на вивезення тих товарів і послуг, для спеціалізації щодо яких у неї є порівняно кращі фактори виробництва, і навпаки – в імпорті переважають товари і послуги, які у даній країні відносно дефіцитні. Експорт та імпорт за високої міжнародної стабільності може бути зменшенням переміщенням самих факторів виробництва (робочої сили або капіталу) з країни з їх надлишком до країн з їх нестачею.[4, C.14]

Хекшер та Олін започаткували теорію факторонаділеності. Яка на сьогодні у концентрованому вигляді зводиться до чотирьох теорем:

кожна країна має порівняльні преваги щодо випуску товару, виробництво якого потребує значних витрат відносно надлишкового фактора (теорема Хекшера-Оліна);

вільна торгівля, зрівнюючи факторні винагороди між країнами, слугує заміною зовнішньої мобільності факторів виробництва (теорема П. Самуельсона);

зростання відносних цін товарів призводить до винагороди того фактора, який ефективно використовується виробництві товару і скорочує реальні винагороди іншого фактора (теорема Столпера-Самуельсона);

зростання пропозиції одного з факторів виробництва у разі постійних інших змінних призводить до зростання випуску товару, який виробляється за інтенсивного використання цього фактора, і до скорочення випуску інших товарів (теорема Рибчинського).

У 1954 р. американський економіст Василій Леонтьєв застосував теорію Хекшера-Оліна до аналізу зовнішньої торгівлі США, а саме: розрахунку повних витрат праці і капіталу на експорт й імпорт. Згідно з робочою гіпотезою, США повинні були експортувати капіталомісткі товари, а імпортувати – трудомісткі. Однак результат виявився зворотним (експортувалась трудомісткіша і менш капіталоємна продукція, ніж імпортувалась) і дістав назву “парадокс Леонтьєва”. Було встановлено, що відносний надлишок капіталу в США не впливає на зовнішню торгівлю. Леонтьєв пояснює цей парадокс за рахунок поділу праці на більш і менш кваліфіковану. Тобто США експортували ті товари, виробництво яких в інших країнах було неможливо або неефективне внаслідок нижчої кваліфікації робітників. Імпорт же капіталомістких товарів повязаний з результативнішим ефектом його застосування у країнах з надлишком факторів виробництва - землі або праці [6, C.20].

В. Леонтьєв, досліджуючи цей парадокс, створив модель “кваліфікації робочої сили”, відповідно до якої у виробництві задіяні не три фактори (праця, земля, капітал), а чотири – кваліфікована праця, некваліфікована праця, земля і капітал. Практичними висновками даної моделі стало те, що відносний надлишок фахового персоналу і висококваліфікованої робочої сили зумовлюють експорт товарів, виготовлення яких потребую кваліфікованої робочої сили, а надлишок некваліфікованої робочої сили сприяє експорту товарів, для виробництва яких не потрібна висока кваліфікація.[7, C.101]

Повоєнний бурхливий розвиток наукомістких, високотехнологічних галузей виробництва і, відповідно, стрімке зростання міжнародного обміну їх продукцією зумовили появу низки теорій неотехнологічного напряму, характерною особливістю яких є спроба пояснення реалій і перспектив міжнародної торгівлі динамічними порівняльними перевагами, що виникають або створюються , використовуються і з часом зникають. До теорій і моделей неотехнічного напряму належать: модель наукомісткої спеціалізації, теорія технологічного розриву, теорія життєвого циклу продукту на світовому ринку, модель економії на масштабах виробництва, концепція внутрішньогалузевої торгівлі.

Модель наукомісткої спеціалізації обґрунтовує обєктивність спеціалізації індустріально розвинутих країн на виробництві та експорті наукомістких і технологічно складних товарів, а країни, що розвиваються, мають спеціалізуватись на виробництві та експорті переважно ресурсномістких товарів.

Теорія технологічного розриву пояснює торгівлю між країнами існуванням відмінностей у рівнях їх технологічного розвитку. Тобто, прогресивні технології, якими володіє країна, створюють унікальні нові товари та послуги, які й забезпечують країні першість або суттєві переваги у пропозиції товарів на відповідних товарних та регіональних ринках. Теорія обґрунтовується наявністю імітаційного лага, який складається з лага попиту (часу, необхідного для формування попиту на новий продукт) і лага реагування (часу, необхідного виробникам країни-імпортера для налагоджування національного виробництва аналогічного товару). Різниця між цими двома лагами і пояснює передумови міжнародної торгівлі (експорт до іншої країни можливий, якщо лаг попиту коротший за лаг реагування). Реалізація на світовому ринку технологічних новинок дає змогу інвестування в нові дослідження і розробки для забезпечення безперервності нововведень, що, в свою чергу, формує стабільну технологічну перевагу і відповідну спеціалізацію країн.[6, C.24]

Теорія життєвого циклу продукту на світовому ринку, розроблена Раймондом Верноном у 1996 р., ґрунтується на теорії життєвого циклу, що, в свою чергу, була запропонована на початку 60-х років фахівцями Гарвардської школи бізнесу на чолі з Теодором Левіттом. Сутність цієї теорії полягає в тому, що один і той же товар в один і той же час знаходиться в різних країнах на різних стадіях свого життєвого циклу. Для спрощення аналізу кількість стадій життєвого циклу зменшується до трьох: новий товар, зрілий товар, стандартний (поширений товар). А країни, в свою чергу, поділяються на країни-новатори, країни послідовниці та інші країни, які останніми починають споживання та виробництво товару. Модель демонструє, як із часом країна-новатор з основного експортера товару перетворюється на його імпортера, а країна-послідовниця – з імпортера стає основним експортером на світовому ринку. Інші країни з часом також можуть трансформуватись в експортерів, але вже на тій стадії, коли товар є розповсюдженим і стандартним. Країна-новатор відмовляється від виробництва даного товару за умов уже розглянутих теорій факторонаділеності і технологічного розриву [5, C.15].

Згідно з моделлю економії на масштабах виробництва у країнах, які мають місткий внутрішній ринок, повинні розміщуватися такі виробництва, що забезпечують зростання економічного ефекту при збільшені масштабу виробництва. Основним у цій моделі є припущення, що розвинуті країни наділені факторами виробництва приблизно в однакових пропорціях, а тому торгівля між ними доцільна в тому разі якщо вони спеціалізуються на виробництві товарів різних галузей, що дозволяє знижувати витрати за рахунок масового виробництва.

Модель внутрішньої торгівлі орієнтована на дослідження та пояснення такої сучасної тенденції розвитку міжнародної торгівлі, як внутрішньогалузева торгівля між країнами. Розвиток останньої входить у пряму суперечність з постулатами моделей факторонаділеності, а саме: країни торгують товарами, які виробляють за фактично однакової інтенсивності витрат факторів, а не товарами, що є результатом використання надлишкових факторів виробництва.

У 1961 р. шведський економіст Пітер Ліндерт висунув гіпотезу, що на обсяг і структуру торгівлі товарами обробної промисловості (а саме вони є основними у внутрішньогалузевій торгівлі) впливають не витратні умови пропозиції, а умови і характер попиту, зумовлені однаковими або близьким рівнем ВНП на душу населення в країнах. У таких країнах споживачі мають порівнянні споживацькі переваги, які може задовольнити продукція будь-якої з даних країн. Крім цієї основної умови, фахівцями визначені додаткові фактори, що впливають на розвиток двосторонньої внутрішньогалузевої торгівлі: близькість рівнів доходу на душу населення та ідентичність кривих попиту у двох країнах; близькість цін факторів і витрат виробництва диференційованих продуктів; близькість рівня тарифних і нетарифних барєрів; приблизно однаковий рівень диференціації конкуруючих товарів; номінальна величина транспортних витрат.

Теорія конкурентних переваг розроблена та обґрунтована американським економістом Майклом Портером у 1991р. У цій теорії запропоновано принципово новий підхід до проблем міжнародної торгівлі, який базується на твердженні, що на міжнародному ринку конкурують фірми, а не країни. Тому, на думку М.Портера, необхідно усвідомити, як фірма створює та утримує конкурентну перевагу, для того щоб зясувати роль країни у цьому процесі.[5, C.17]

Основною одиницею конкуренції, за М.Портером, є галузь як група конкурентів, що виробляють товари або надають послуги та безпосередньо змагаються між собою. Успіх як на внутрішньому, так і на зовнішньому ринках залежить від правильно визначеної конкурентної стратегії. На вибір останньої стосовно певної галузі впливають два головні чинники: структура галузі, тобто особливості конкуренції, та пропозиція, яку посідає фірма в галузі [6, C.24].

Особливості конкуренції в галузі залежать від пяти факторів (або сил, за М.Портером):

можливість появи нових конкурентів;

вірогідність появи або ступінь впливу товарів-замінників;

поведінка постачальників;

поведінка споживачів;

суперництво існуючих конкурентів між собою.

Значення кожного з цих факторів зумовлюється його основними технічними та економічними параметрами. Крім того, ці фактори визначають прибутковість галузі, оскільки впливають на ціни, що встановлюють фірми, їх витрати, капіталовкладення тощо.

Позиція, яку посідає фірма в галузі, пояснюється наявною конкурентною перевагою (нижчі витрати або диференціація товарів) та масштабністю мети, на яку орієнтується фірма. Залежно від сфери конкуренції та наявної конкурентної переваги фірмам пропонуються такі типові конкурентні стратегії: лідерство за рахунок економії на витратах; диференціація; фокусування; сфокусована диференціація [5, C.17]

Особливості міжнародної конкуренції за М.Портером, виокремлюють два типи галузей залежно від особливостей конкуренції:

множинно-національні галузі, для яких характерна докорінна різниця у конкурентному середовищі в окремих країнах, що не дозволяє здійснювати єдину конкурентну стратегію фірми на зовнішньому ринку;

глобальні галузі, де існує світове конкурентне поле й фірма може застосовувати уніфіковану конкурентну стратегію. Тут фірма може використовувати: 1) конфігурацію діяльності , тобто розміщення окремих її видів (наприклад, виробничі чи збутові підрозділи відповідно до рівня їх національного оподаткування) в різних країнах; 2) координацію діяльності філіалів (обмін загальною інформацією, ноу-хау, узгодження виробничої або торговельної політики) з метою спільної економії на витратах у межах усієї фірми.

Складовою теорії М.Портера виступають детермінанти конкурентних переваг країни, у межах яких відокремлено чотири параметри країни, що формують конкурентне середовище для місцевих фірм і впливають на її успіх у міжнародній діяльності:

параметри факторів виробництва (наявність факторів, ієрархія факторів і механізми та динаміка їх створення);

рівень попиту на внутрішньому ринку країни базування фірми, високі параметри якого виступають як підтримуючий і страховий фактор у разі операцій на зовнішньому ринку;

близькість національних моделей стратегії та структури фірми до глобальних параметрів;

рівень внутрішньої конкуренції, яка впливає на діяльність фірми на зовнішньому ринку.

Крім того, в моделі детермінант конкурентної переваги країни передбачені такі фактори, як уряд і випадок. Роль уряду може полягати як у посиленні, так і послаблені всіх чотирьох складових конкурентної переваги країни. А випадок – це подія. Яка має мало спільного з умовами розвитку в країні і на яку не можуть впливати ані фірми, ані національні уряди (визнанні технологічні досягнення, різкі зміни цін на ресурси, знані коливання конюнктури світових фінансових ринків, політичні рішення зарубіжних урядів, війни тощо).

Країни досягають успіху в тих або інших галузях завдяки тому, що середовище в цих країнах розвивається динамічніше і прогресивніше, формуючи умови для створення та реалізації фірмами власних конкурентних переваг як на внутрішньому, так і на зовнішньому ринках.[5]

За напрямком товарного потоку операції у міжнародній торгівля поділяються на експорт і імпорт. Розглянемо сутність експорту.

Експорт товарів – продаж товарів українськими суб'єктами зовнішньоекономічної діяльності іноземним суб'єктам господарської діяльності з вивезенням або без вивезення цих товарів через митний кордон України [2].

Таким чином, український суб'єкт зовнішньоекономічної діяльності, що здійснює експорт товарів, є експортером. Експортна операція являє собою діяльність, спрямовану на продажів і вивіз за кордон товарів для передачі їх у власність іноземному контрагенту. Для продавця не має значення, що буде робити з цим товаром покупець – пустить в переробку, реалізує на внутрішньому ринку чи перепродасть у третій країні. Для продавця і його країни в будь-якому випадку це буде експортна операція [8; C.198]. Її основними ознаками є висновок контракту з іноземним контрагентом і перетинання товаром кордону країни - експортера. Факт експорту фіксується в момент перетину товаром митного кордону держави.

В залежності від походження чи призначення товарів, що вивозяться в статистиці розвинених країн розрізняють наступні види експорту:

вивіз товарів, що вироблені чи перероблені в країні експортера (основна категорія);

вивіз іноземних товарів після їх переробки в даній країні під митним наглядом;

вивіз вітчизняних товарів для переробки за кордоном під митним наглядом з наступним поверненням;

вивіз іноземних товарів, що пройшли транзитом через країну без розміщення їх на митних складах;

тимчасовий вивіз вітчизняних товарів;

вивіз за кордон іноземних товарів, ввезених в країну тимчасово.

За законодавством деяких країн (РФ) як експорт зараховується продаж товарів інофірмам, фірмам за участю інопартнера без вивозу товарів (послуг) за кордон.

Реекспорт – вивіз товарів, раніше ввезених з-за кордону без їх переробки. Тобто, основна ознака реекспортного товару – відсутність їх переробки в реекспортуючій країні [9].

Реекспортні операції характерні для країн, в яких знаходяться посередницькі ринки, міжнародні товарні аукціони і біржі. Реекспорт здійснений без завозу в країну реекспортера по суті не відноситься до імпорту (експорту) цієї країни, хоча і обліковується митною статистикою. В основі поширення реекспортних операцій – цінова диференціація на різних покраїнних товарних ринках внаслідок дії економічних або позаекономічних факторів (наприклад, реекспорт енергоресурсів українськими недержавними підприємствами на внутрішньому ринку за більш низькими цінами внаслідок міждержавних угод з РФ).

Особливо поширення реекспортні операції в межах вільних економічних зон, в межах яких діють спеціальні режими митного регулювання. Товари, ввезені на територію зон (складів) не обкладаються митом та ін. зборами, податками на час перебування до моменту їх імпорту в країну або реекспорту. В останньому випадку товари вивозяться без будь-яких митних формальностей. Як супутні до реекспорту на території зон можуть здійснюватись операції по завершенню процесу виробництва (фасування, розлив напоїв, формування асортименту, наклеювання етикеток, сушіння сировинних товарів тощо); сортування і перевантаження товарів; ознайомлення покупців з товарними зразками [11].

Перед здійсненням експортної операції необхідно вирішити питання про метод експорту.

Метод експорту - це спосіб здійснення

експортної операції.

У міжнародній

торговій практиці застосовуються два

методи експорту:

Прямий експорт -

здійснення операції безпосередньо між

виробником і споживачем через власну

зовнішньоторговельну фірму або відділ

зовнішньоекономічних зв'язків.

Якщо фірма вибирає варіант прямого

продажу, а не через посередника, їй

необхідно створити діючу експортну

службу.

Створення власних

зовнішньоекономічних служб на

підприємствах виправдано, якщо:

частка експорту велика в загальному обігу;

зовнішньоторговельні операції здійснюються регулярно;

випускається продукція з високим рівнем конкурентоспроможності, бажано унікальна за своїми властивостями;

невисокий рівень конкуренції на відповідному сегменті світового ринку;

на підприємстві є необхідна кількість фахівців із зовнішньоекономічної діяльності.

1.2 Методи розрахунку ефекту та ефективності експорту товарів та послуг

Метою підприємства при виході на зовнішній ринок і здійсненні експортних операцій є одержання прибутку від експорту. Причому даний прибуток повинний бути більший можливого прибутку при реалізації товару на внутрішньому ринку, інакше витрати на організацію експортних операцій є недоцільними і неефективними.

Необхідною умовою для успішного проведення експортних операцій є аналіз їхньої ефективності з метою встановлення найбільш оптимальної структури експорту і прийняття обґрунтованих рішень в області управління.

Для повнішої характеристики зовнішньоторговельного роботи підприємства експорт товарів і послуг за звітній рік порівнюється з експортом за попередній рік. Мета такого дослідження - встановити, які зміни відбулися в товарній структурі експорту, в розвитку нових видів експорту і його географічному напрямку. Дані про експорт за роки, які вивчаються, групуються за країнами і за товарами.

Для отримання відповіді на питання про зміну вартісної структури експорту за країнами і товарами складаються таблиці, де за кожним рядком (країна або товар) показуються суми експорту в тис. грн. та їх питома вага у відсотках до загального підсумку.

Основними критеріями раціонального використання оборотного капіталу підприємства при здійсненні експортних торгових операцій є тривалість обороту оборотного капіталу та рентабельність експорту товарів [13, C.273].

Тривалість обороту залежить від маршруту перевезень товару, часу зберігання на складах, тривалості розрахунків з іноземними покупцями.

Спочатку визначають середньорічні залишки оборотних коштів за формулою 1.1.

СЗ(середні залишки) = (З(1)/2+З(2)+….+З(п-1)+З(п)/2)/п-1, (1.1)

де З – залишок на початок кварталу (місяця);

п – кількість періодів.

Оборот оборотного капіталу (оборотніх коштів) відбувається за схемою: гроші - товар на складі - відвантаження товару зі складу та розрахунки з покупцями (дебіторами) – гроші.

Далі визначається кількість оборотів (КО) оборотного капіталу (оборотних засобів) за рік. Для цього використовується формула 1.2.

КО =

(1.2)

(1.2)

Наступним етапом є визначення тривалості одного обороту:

ОД(оборотність в днях) = (ЗСхД)/З = 360/КО (1.3)

Якщо оборот оборотного капіталу прискорюється, це дає можливість підприємству досягти відносного звільнення капіталу з обороту. Величина звільнення (ВЗ) визначається за наступною формулою:

ВЗ = (З/360) х (ОД>зр> – ОД>мр>) (1.4)

Ефективність експортних операцій досягається лише в тому випадку, коли прискорення оборотності поєднується з необхідним рівнем рентабельності продаж.

Показник рентабельності експорту товарів (R) визначається за формулою:

R = Прибуток від реалізації продукції/Собівартість продукції (1.5)

Крім зміни курсу гривні на показник впливають такі основні фактори:

експортна ціна;

рівень витрат у валюті;

купівельна ціна одиниці товару в гривнях;

рівень витрат в гривнях тощо.

Зовнішньоторговельний ефект враховує відмінності між країнами обох типів:

- відмінності в умовах виробництва товару, які в кінцевому підсумку відображаються в різних рівнях витрат виробництва;

- відмінності в структурі цін, які обумовлюють те, що рівень ціни на даний товар неоднаково наближається до середнього світового рівня.

Науково-технічний ефект зовнішньоторговельних операцій полягає в досягненні якісно нових результатів НД і ДКР в умовах обміну технологіями підвищені кваліфікації працівників, ініціюванні нових НД розробок.

Ефект спеціалізації і кооперування полягає в можливостях підвищення конкурентноздатності виробу при використанні продукції закордонного виробництва, як комплектуючих. Крім того, в результаті більш вигідного співвідношення між власними витратами у зарубіжних партнерів по кооперації для вітчизняного учасника зовнішньоекономічних зв’язків виникає економія витрат. Ефект пов’язаний також з концентрацією виробництва деталей і вузлів, яка забезпечує зменшення умовно-постійних витрат на одиницю продукції [11].

Ефект виграшу часу проявляється в більш ранньому отриманні економічного результату. В випадку експорту ранній вихід на новий ринок з новим товаром забезпечує ріст конкурентоспроможності і збільшення попиту. При імпорті виграш часу проявляється в швидкій поставці товарів, необхідних для реконструкції підприємства; в наданні ліцензій чи ноу-хау для організацій нового більш ефективного виробництва.

Ефект подолання дефіциту ресурсів (ефект взаємного доповнення) полягає в підключені в тій чи іншій формі дефіцитних матеріальних, інвестиційних, науково-технічних, трудових чи інших ресурсів до вітчизняного виробництва. В цьому випадку особливості оцінки ефекту пов’язані з характером зовнішньоекономічної операції, тобто способом поєднання ресурсів (зустрічна торгівля, наукова і виробнича кооперація, спільне будівництво і виробництво) [12]

Ефект збереження ресурсів на майбутнє, який досягається шляхом імпортної політики щодо ввозу сировинних ресурсів.

Для визначення ефективності експортно-імпортних операцій необхідно на підприємствах організувати облік, що забезпечує отримання необхідної достовірної інформації про продаж (закупівлі) в абсолютному та натуральному виражені, а також про витрати та доходи, повязані із реалізацією (закупкою) товарів на зовнішньому ринку в розрізі окремих держав [13, C.272]

Визначення економічної ефективності експортної діяльності підприємства доцільно проводити в наступній послідовності:

розрахунок беззбиткової зовнішньоторговельної ціни експортного товару (при відомих повних витратах відповідно до базисних умов постачання);

розрахунок максимально прийнятних повних витрат на експорт товару відповідно до базисних умов постачання (при відомій зовнішньоторговельній ціні);

розрахунок економічного ефекту товару;

розрахунок економічної ефективності експорту товару.

При розрахунку показників ефективності експорту необхідно враховувати наступні умови:

ціна за експортну продукцію зовнішньоторговельних операторів зафіксована в українській валюті;

ціна за експортну продукцію зовнішньоторговельних операторів зафіксована у валюті імпортера або третіх країн;

спосіб оплати за товар – комерційний кредит.

Розрахунок беззбиткової зовнішньоторговельної ціни експортного товару (при відомих повних витратах) з врахуванням наведених умов виглядає наступним чином:

Век.б.ц. = Век.в. (1.6)

де Век.б.ц. – беззбиткова експортна ціна товару, грн.;

Век.в. – повні витрати на експорт товару (витрати, повязані із виробництвом товару та його реалізацією на зовнішньому ринку), грн.

Век.б.ц>1 >= Век.з./ k в.е. (1.7)

де Век.б.ц>1 >– беззбиткова експортна ціна товару, грн.;

k в.е. – курс валюти за даними Національного банку України на розрахункову дату, грн./ вал. од.

Век.б.ц>2> = Век.з./ (k в.е х k кр), (1.8)

де Век.б.ц>2> – беззбиткова експортна ціна товару, грн.;

k кр – коефіцієнт кредитного впливу.

Використання комерційного кредиту (авансу) у здійсненні експортно-імпортних операцій, які забезпечують обмін продукцією у матеаріально-речовій формі, обумовлює коригування показників економічної ефективності та ефекту за допомогою коефіцієнта впливу та розраховується за формулою 1.9.

k кр = [В ек.т х ((Р х t)/100] / (1+Р>н> )t, (1.9)

де k кр – коефіцієнт кредитного впливу;

В ек.т – експортна ціна товару, грн.;

Р – розмір комерційного кредиту (аванс), %;

t – термін надання комеційного кредиту (авансу), рік;

Р>н >- розмір додаткового прибутку.

Комерційний кредит (аванс) як спосіб розрахунку використовується зовнішньоторгівельними субєктами для реалізації міжнародних угод, повязаних із купівлею-продажем машин та устаткування.[1, C.276]

Розрахунок максимально допустимих повних витрат на експорт визначеного товару (при відомій зовнішньоторговельній ціні) необхідно здійснити з врахуванням наведених умов за наступними формулами:

Вmaxек = В ек.т., (1.10)

де Вmaxек – максимально допустимі повні витрати підприємства на експорт товару, грн.

Вmaxек>1> = Вск.т х k в.е, (1.11)

де Вmaxек>1 >- максимально допустимі повні витрати підприємства на експорт товару, грн.

Вmaxек>2 >= Вск.т х k:в.е х k кр, (1.12)

де Вmaxек>2 >– максимально допустимі повні витрати підприємства на експорт товару, грн.

Якщо Вmaxек (Вmaxек>1>, Вmaxек>2>) В ск.т, то експорт обраного в даному випадку товару для підприємства є економічно недоцільним.

Розрахунок економічного ефекту еспорту товару необхідно проволити за формулами:

Еек.п = Век.т – Век.в, (1.13)

де Еек.п – економічний ефект експорту товару, грн.;

Век.т – виручка від експорту товару, грн.;

Век.в – повні витрати підприємства на експорт товару, грн.

Еек.п>1> = Век.т – Век.в = (Век.r+Вв) – Век.в, (1.14)

Де Еек.п>1> – економічний ефект експорту товару, грн.

Век.т = Век.г + Вв, (1.15)

Де Век.r – гривневий еквівалент відрахувань до валютного фонду підприємства, розрахований шляхом перерахунку валютної виручки у гривні за курсом Національного банку України на дату надходження валюти, грн.;

Вв – гривнева виручка від обовязкового продажу валюти, грн.

Еек.п>2> = (Век.г + Вв) k/кр – Век.в, (1.16)

Де Еек.п>2> – економічний ефект експорту товару, грн.

Якщо Еек.п (Еек.п>1>, Еек.п>2>) є додатною величиною, то експорт вибраної продукції економічно вигідний, а тому слід шукати можливості для його збільшення з врахуванням досягнутого рівня виробництва.

Розрахунок економічної ефективності експорту товару необхідно проводити за формулами:

ЕЕек.п = Вск.т / Век.в, (1.17)

де ЕЕек.п – економічна ефективність експорту.

ЕЕек.п>1 >= (Век.r + Вв) / Век.в, (1.18)

де ЕЕек.п>1> – економічна ефективність експорту.

ЕЕекп>1> – Еек.п>2> = (Век.r. + Вв) kкр / В ек., (1.19)

де Еек.п>2> – економічна ефективність експорту

Еек.п>3> = Оек.т / Сек.т, (1.20)

Еек.п>3> – економічна ефективність експорту;

Оек.т – обсяг екпортних товарів у внутрішніх середньорічних цінах, тис.грн.;

Сек.т – виробнича собівартість експортних товарів. тис.грн.

На підставі показників, які визначаються за формулами (17-20), можна зробити наступні висновки про економічну ефективність експорту:

1. Еек.п (Еек.п.>1>, Еек.п>2>), ЕЕек.п (ЕЕек.п>1>, ЕЕек.п>2>) ЕЕек.п>3>, ЕЕек.п>4> – доцільно розраховувати при укладанні кожної експортної угоди з метою вибору найбільш оптимальної за критерієм максимуму;

2. Еек.п(Еек.п>1>, Еек.п>2>) та за умови ЕЕек.п (ЕЕек.п>1>, ЕЕек.п>2>) ЕЕек.п>3>;

якщо Еек.п(Еек.п>1>, Еек.п>2>)1, а Еек.п(Еек.п>1>, Еек.п>2>)ЕЕек.п>3>, то експорт відповідних товарів є для підприємства економічно вигідним і слід шукати шляхи збільшення експорту даних товарів з врахуванням найбільш вигідних напрямків експорту;

3. ЕЕек.п>4> свідчить про рівень ефективності експорту відповідних товарів, при цьому перша частина формули (17) показує, який відсоток доходу підприємство отримає від реалізації експортної операції, а друга – визначає, скільки разів за період, що розглядається, капітал, авансований на експорт, зміг обернутися. Відповідно, чим більше обидві частини даної формули, тобто величина ЕЕ ек.п4, тим вигідніше експорт відповідних товарів.

Показники ефективності експортних угод доцільно використовувати при аналізі експортної діяльності підприємства за минулий період; обґрунтуванні окремих пропозицій про реалізацію товару; планування експортної діяльності на майбутній період [13].

Розрахунки економічної ефективності зовнішньоекономічних операцій базуються на загальних засадах оцінки ефекту комерційних угод (для торгівельних операцій) та інвестиційних проектів (виробництво експортної продукції, імпорт обладнання з метою реконструкції, обмін науково-технічними результатами, тощо).

Особливості розрахунку зовнішньоекономічного ефекту визначаються:

можливостями конвертації національної валюти і умовами формування валютних курсів;

побудовою показників ефекту та ефективності;

умовами розподілу валютної виручки підприємства;

варіантністю експортних та імпортних програм.

Врахування умов конвертації полягає в тому, що ефективність операції залежить від умов конвертації національної валюти в валюти іноземних країн [11].

Розглядаються три випадки:

повної неконвертованості;

часткової неконвертованості;

вільної конвертованості валюти.

Для першого випадку єдиною можливістю отримання інвалюти є експорт товарів (послуг), тому розрахунки ефекту та ефективності передбачають врахування характеристик зустрічних операцій.

Для частково неконвертованої валюти в розрахунках ефективності враховуються умови такої конвертованості (біржові та аукціонні валютні курси, межі “валютного коридору”, тощо).

Для вільноконвертованих валют в розрахунках використовуються офіційний валютний курс купівлі-продажу.

Показник валютної ефективності (валютний коефіцієнт, купівельна сила валюти, товарний курс) вважаються безпосередньою характеристикою експортної (імпортної) операції [12].

ін розраховується по так званому “експортному еквіваленту” – набору товарів і послуг, експортованих з метою отримання необхідної валюти при повній неконвертованості валюти. Експортний еквівалент визначається для окремої угоди, виду товару, країни, групи валют.

Розраховується валютна ефективність за формулою 1.21:

> m>

B>Ei>од> *> N>Ei>

Кв>Е>

= і=1>m>

(1.21)

Кв>Е>

= і=1>m>

(1.21)

З>Еі>од> *> N>Ei>

i=1

де, В>Eі> - зовнішньоторговельна (валютна) ціна одиниці і-го товару або послуги, вал. од./од.;

N>Еi> – кількість одиниць і-го товару, що входить в склад експортного еквіваленту, шт. (од.);

З>Еі> – дисконтовані витрати на виробництво і реалізацію од. і-го товару (послуги)або внутрішня ціна і-го товару (послуги) у випадку торгівельно-посередницьких операцій, грн./од.

m – число найменувань товарів (послуг) в експортному еквіваленті.

Імпортний еквівалент – це набір товарів (послуг), імпортованих на отриману від експорту валюту. Відповідно коефіцієнт валютної ефективності імпорту:

>n>

Z>Ij>од> *> N>Ij>

Кв>І>

= J=1>n>

(1.22)

З>Ij>од> *> N>Ij>

J=1

де, Z>ij>од – вартісна оцінка одиниці J-го імпортного товару (послуги) чи, для посередницьких операцій внутрішня ціна J-го товару (послуги), тис. грн./од.

N>ij> – кількість j-го товару (послуги), що входить в склад імпортного еквіваленту, од.

З>ij >– валютна (зовнішньоторговельна) ціна одиниці j-го товару (послуги), вал. од./од.

n – число найменувань товарів(послуг) в імпортному еквіваленті.

Неважко побачити, що розмірність коефіцієнтів є взаємообернена:

Кв>Е >= вал. од./тис. грн.; Кв>І> = тис.грн./вал.од.;

Зазначимо, що кожен з них не дає однозначної відповіді про ефективність зовнішньоторговельної операції.

Економічна оцінка вигідності операцій передбачає порівняння вказаних значень з базовим показником, відповідного валютного курсу.

Так, експортну операцію будемо вважати ефективною, якщо показник валютної ефективності перевищує відповідний курс валюти, якщо валюта є повністю або частково конвертованою [11].

Для неконвертованої валюти оцінюється “інтегральна” ефективність експортно-імпортної операції (операцій):

К = Кв>Е> * Кв>І> (1.23)

Комплекс операцій буде вважатись ефективним, якщо інтегральний коефіцієнт К>1. Для прикладу, експорт мазуту з наступним імпортом автомобілів буде вважатись ефективним, тому що К = 0,17 * 200 = 34 грн/грн; тобто на 1 грн. вкладених коштів в закупівлю мазуту буде отримано 34 грн.

При неконвертованості національної валюти значення валютної ефективності експорту (імпорту) враховуються при розрахунках показників ефекту відповідних операцій.

Практична оцінка ефекту операції передбачає врахування додаткових факторів, пов’язаних з реалізацією тих чи інших альтернатив. В цих випадках розраховуються модифікації вказаних показників, які відображають зіставну (порівняльну) вигідність по відношенню до альтернативних варіантів.

Для експорту можуть враховуватись додаткові витрати на виробництво товарів-замінників при експорті дефіцитних товарів; втрати від скорочення внутрішнього споживання. При оцінці імпорту обладнання можливості використання вітчизняного обладнання з врахуванням його ефективності в зіставленні з зарубіжним; можливість поставки від альтернативних зарубіжних постачальників [12].

Для випадку повної неконвертованості валюти показники ефекту експорту (імпорту) повинні враховувати купівельну спроможність відповідних валют:

>m>

Е>Е> = ( B>Ei>од> * >Кв>І> – З>Еі>од ) N>Ei> (1.24)

i=1

>n>

Е>І> = ( Z>Ij>од> >-> >З>Ij>од / Кв>E> ) N>Ej> (1.25)

j=1

В формулах (1.24), (1.25) валютні коефіцієнти використовуються для переведення іноземної валюти в національну і навпаки.

В практичних розрахунках дотримуються наступних правил при виборі числових значень вказаних коефіцієнтів:

1) В розрахунках ефекту експорту застосовується показник валютної ефективності імпорту продукції, яка буде закуплена за експортну виручку ( тобто, при неконвертованості валюти перевести надходження від експорту в національну валюту для розрахунку ефекту можна використовуючи “товарний курс” – скільки тис. грн. може бути отримано за 1 вал од.);

2) В розрахунках ефекту імпорту використовується коефіцієнт валютної ефективності експорту товарів, які повинні бути продані для отримання необхідної для імпорту валюти;

3) При розрахунках ефекту імпорту в рахунок отриманого раніше кредиту враховується показник валютної ефективності експорту товарів, поставлених в кредит, з врахуванням коефіцієнту кредитного впливу;

4) При розрахунках ефекту від імпорту за валюту, вивільнену внаслідок відмови від імпорту інших товарів, в якості валютного коефіцієнта приймається величина обернена показнику валютної ефективності імпортного еквіваленту по товарах, які не будуть імпортуватись [11].

Як зазначалось, існують межі валютної ефективності, за якими операція вважається неефективною. Для конвертованої валюти такою межею є валютний курс; для неконвертованої – валютна ефективність зустрічної операції.

Г рафічно

ілюстрацією меж ефективності є криві

ефективності експорту (імпорту).

рафічно

ілюстрацією меж ефективності є криві

ефективності експорту (імпорту).

грн.

вал.од. 1 / Kв>Е>

Кв* А

Кв>І>

Вопт В>Е>, В>І>, вал.од.

Рис 1.2 Криві ефективності експорту (імпорту).

Крива ефективності експорту відображає зміну показника оберненого, до валютної ефективності експорту в залежності від обсягів експорту в іноземній валюті (В>Е>). Крива ефективності імпорту відображає залежність показника валютної ефективності імпорту в залежності від обсягів імпорту (В>І>). Розмірність обох величин, які відображаються кривими співпадають (грн./вал.од.). Графіки побудовані на базі припущення про затухання ефективності з кожною наступною експортною (імпортною) операцією.

Це припущення реалізується шляхом попереднього ранжування деякого потенційного набору експортних і набору імпортних операцій.

Площа під кривою ефективності експорту відображає сукупними витрати на експорт продукції, а площа під кривою ефективності імпорту – дохід від імпорту товарів . Сумарний ефект зовнішньоторговельних операцій (Е>ЗЕОп> = Z>I >- З>Е >) зображається площею між двома кривими . Площа в правій частині графіка з врахуванням знаку відображає збитки від зовнішньоторговельних операцій .

Максимальне позитивне значення Е>ЗЕОп> досягається в точці Вопт (при експорті на суму Вопт та імпорті на цю ж суму, без врахування обов’язкового продажу частини валюти .

Рівнозважений валютний курс К>В>*, який відповідає обсягу отримуваної і витраченої валюти Вопт виступає як гранична валютна ефективність в умовах повністю неконвертованої національної валюти [14].

Оцінка ефективності крупних міжнародних проектів, реалізація яких здійснюється на протязі декількох років, передбачає дисконтування вартісних показників (множення на коефіцієнт дисконтування);

L>T> = 1/(1+Е)е, де (1.27)

Т - номер року; е - норма дисконту (мінімально прийнятна норма рентабельності або граничне її значення). Прибуток треба перетворити в таку величину, яку ми можемо порівняти з витратами на будівництво заводу, чи були ці витрати доцільні.

До таких проектів відноситься створення експортно-орієнтованих виробництв, реконструкція на базі технологій та обладнання, тощо. Для чисто торгівельних операцій застосовується спрощена формула дисконтування затрат:

З>Е> = С>Е> + Е*К>Е>, де (1.28)

де, З>Е> - приведені затрати на виробництво і реалізацію експортної продукції ;

К>Е> – капіталовкладення на організацію експортного виробництва (частина капіталовкладень, що приходиться на дане експортне замовлення);

С>Е> - собівартість виробництва і реалізації експортної продукції.

Теоретично дисконтування можна здійснювати по відношенню до будь-якого року. На практиці найчастіше дисконтування проводиться по відношенню до першого року –до моменту прийняття рішення .

Важливим аспектом розрахунків є вибір числового значення норми дисконту (порогового значення рентабельності). Він визначається фінансовим становищем експортера ( імпортера ), економічною кон’юнктурою, типом проекту .

Як альтернативу здійсненню операцій приймають інвестиції в цінні папери, банківські операції, тому в практиці в якості орієнтира використовують рівень дохідності цінних паперів, ставки по довгостроковому кредиту .

Виділяють шість видів капіталовкладень і відповідних їм граничних значень норми дисконту:

вимушені капіталовкладення (вимоги до норм прибутку відсутні);

вкладення з метою збереження позицій на ринку (6%);

оновлення основних виробничих фондів(12%);

вкладення з метою економії поточних витрат (15%);

вкладення з метою збільшення доходів (20%);

ризикові капіталовкладення (25%).

Експерти журналу “Euromoney” рекомендують при здійсненні інвестицій в Україні застосовувати таку норму Е = 15-25%. В загальному випадку норма дисконту зростає зі збільшенням ризику [16, C.101]

Показник ризику може вводитись в безпосередньому вигляді в розрахунки, як “премія” за ризик:

Е = Е>баз> + R, де (29)

де, Е>баз> – деяке базове для даної галузі значення.

Застосування різних способів (платіж готівкою, авансовий, в кредит) та форм платежу безпосередньо впливає на ефективність операції. Розтягнути в часі платежі характерні також для таких операцій, як лізингові, ліцензійні, компенсаційні.

Для врахування їх впливу в розрахунках застосовують коефіцієнт кредитного впливу К>КР>, який дорівнює сумарній величині валютних надходжень (платежів), приведеній до року поставки товару і номінальної зовнішньоторгівельної ціни цього товару.

Коефіцієнт кредитного впливу враховує такі фактори, як:

частка кредитованої частини загальної суми контракту;

середній річний % за кредит;

строк погашення кредиту;

пільговий строк до початку погашення кредиту;

різниця в строках поставки товару і чергового платежу;

частка чергового платежу в загальній вартості платежу.

Існують спеціальні таблиці для визначення значення коефіцієнта К>КР> в конкретних умовах кредитування [16].

Якщо процентна ставка за кредит не перевищує норми (0,05) дисконту, приймається К>Р> < 1. Якщо оплата проводиться готівкою негайно після поставки або норма дисконту дорівнює процентній ставці, а погашення проводиться рівними частками, починаючи з наступного за роком поставки року, К>КР> = 1.

В загальному випадку зміна валютних курсів дозволяє експортеру отримувати додатковий (валютний) прибуток при пониженні і призводять до збитків (курсових втрат) при підвищенні курсу національної валюти.

Пониження курсу веде до збитків імпортера і, навпаки, підвищення – до додаткових прибутків.

Валютний ризик необхідно врахувати в випадках значних термінів між підписанням контракту, датою поставки і датою платежу; при довгострокових контрактах, застосуванні способу платежу в кредит , неакціонерних форм експорту капіталів (лізингових, ліцензійних операцій, тощо). В світовій практиці найбільш ризиковим вважається експорт (імпорт) готових виробів , машин , обладнання [14].

Розрахунок валютного прибутку (курсових втрат) здійснюється по звичних формулах .

Для остаточних висновків про валютний дохід слід врахувати рівень інфляції. Врахування інфляції необхідне, тому що навіть, якщо не змінились умови купівлі вихідних матеріалів, сировини (закуплені раніше ) змінюються умови витрачання доходу ( реальна цінність грошей ).

Оскільки валюта ціни і платежу може не співпадати, можуть виникати додатковий валютний ризик, пов'язаний зі зміною взаємного курсу однієї з валют по відношенню до іншої .

В доповнення до показників, які характеризують ефект і ефективність окремої операції необхідно проводити порівняльну оцінку альтернативних рішень: зовнішньоекономічних (різних форм) і внутрішньоекономічних [17].

Висновки до розділу

Різноманітність форм зовнішньоекономічної діяльності визначає різні форми прояву ефекту в найближчому чи більш віддаленому майбутньому. При оцінці конкретних зовнішньоекономічних операцій важливо враховувати всі важливі форми ефекту, для чого необхідно розуміти їх природу та особливості, що впливають на методи і послідовність розрахунків.

Розрахунки економічної ефективності зовнішньоекономічних операцій базуються на загальних засадах оцінки ефекту комерційних угод (для торгівельних операцій) та інвестиційних проектів (виробництво експортної продукції, імпорт обладнання з метою реконструкції, обмін науково-технічними результатами, тощо).

Метою підприємства при виході на зовнішній ринок і здійсненні експортних операцій є одержання прибутку від експорту. Причому даний прибуток повинний бути більше можливого прибутку при реалізації товару на внутрішньому ринку, інакше витрати на організацію експортних операцій є недоцільними і неефективними.

Необхідною умовою для успішного проведення експортних операцій є аналіз їхньої ефективності з метою встановлення найбільш оптимальної структури експорту і прийняття обґрунтованих рішень в області керування.

Розділ 2

Дослідження ринку продукції та послуг будівельноїї галузі

2.1 Загальні тенденції ринку будівельної галузі

Будівельний комплекс України за минулі п’ять років пройшов етапи від скорочення обсягів виробництва, які були характерні у попередній період для економіки України в цілому, до його стабілізації та досягнення позитивних зрушень. Суттєво поліпшились показники діяльності у капітальному будівництві у 2004 році - обсяги виконаних підрядних робіт зросли порівняно з відповідним періодом попереднього року на 17,3 % і становили 19,4 млрд. грн. У цілому за минулий рік було введено 7,6 млн. кв. метрів житла, що на 17,6 % більше, ніж за попередній рік. Відповідно зросли попит та обсяги виробництва переважної більшості основних видів продукції промисловості будівельних матеріалів: цементу - на 19,3%, скла - на 18,3%, цегли керамічної - на 15,2%, елементів конструкцій збірних для житлового будівництва та об’єктів іншого призначення на - 14,3% тощо.

Підприємства галузі набули досвіду роботи у нових ринкових умовах. Сьогодні на будівельному ринку України на конкурентних засадах функціонує 32,7 тис. підприємств, з них 7,6 тис. великих і середніх, та 25,1 тис. малих підприємств, на яких працює понад 430 тис. осіб.

Продовжувались процеси децентралізації управління будівельним комплексом - із сфери управління державних будівельних корпорацій вийшла більшість будівельних організацій та підприємств, ліквідовано державний концерн "Укрцемент" та корпорацію "Укрбудматеріали". На базі майна державних підприємств корпорації "Укрбуд" створено державне акціонерне товариство "Будівельна компанія "Укрбуд". Разом з тим, значна кількість недержавних підприємств увійшли до складу державних корпорацій уже на добровільних засадах або створили об’єднання підприємств, зокрема асоціацію "Укрцемент" та корпорацію "Укрбудматеріали", інші функціонують на ринку самостійно.

Поліпшилась робота підприємств й організацій сфери управління Держбуду: за 2004 рік ними виконано робіт на загальну суму 179,7 млн. грн., що на 25 відсотків перевищує показник 2003 року, проведена значна робота з питань охорони праці.

Існуюча нормативно-правова база у цілому забезпечує будівельну діяльність. Однак, з метою забезпечення подальшого розвитку будівельного комплексу на новому етапі соціально-економічного розвитку держави необхідно активізувати роботу, спрямовану на удосконалення нормативно-правового забезпечення містобудівної діяльності, охорони пам’яток історії та архітектури, визначення концептуальних положень формування сучасного житлового середовища, запровадження нових архітектурно-технічних рішень житлово-цивільних об’єктів та інженерних споруд, підвищення надійності та безпеки споруд, забезпечення енергозбереження, розвитку промислової забудови, створення сприятливого інвестиційного та інноваційного клімату, спрощення дозвільної системи у будівництві, удосконалення кошторисної справи, розвитку житлового будівництва, впровадження найсучасніших технологій будівництва та будівельної техніки, новітніх матеріалів, удосконалення договірних відносин у будівництві, підвищення якості будівництва, поліпшення ліцензійної справи, розвитку зовнішньоекономічної діяльності у будівництві та удосконалення роботи з кадрами відповідно до вимог сучасного розвитку держави [19]

Будівельний комплекс України протягом 2000 - 2004 років пройшов етапи стабілізації, активізації виробничої діяльності та закріплення позитивних тенденцій.

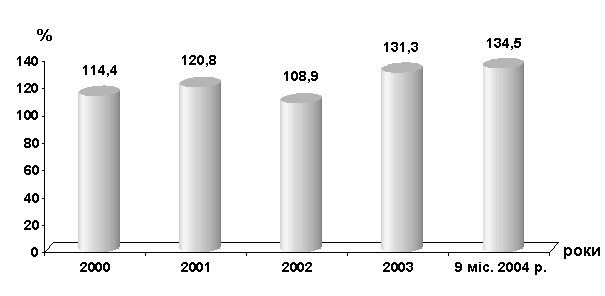

Обсяги освоєних капітальних вкладень щорічно зростали: у 2000 р. – на 14,4 %, у 2003 р. – на 31,3 %. Ще істотніші темпи росту цього показника спостерігаються у 2004 році - за 9 місяців 2004 р. було освоєно 42,1 млрд.грн., що на 34,5 % більше, ніж за відповідний період 2003 року (рис 2.1). При цьому у житловому будівництві щорічно освоювалось 4-12 відсотків загального обсягу капітальних вкладень (табл. 2.1).

Основним джерелом фінансування капітальних вкладень були кошти підприємств та населення. Разом з тим, інвестиційна активність держави поступово зростала: частка капітальних вкладень з державного бюджету у загальному обсязі освоєння капітальних вкладень збільшилась від 5,1 % у 2000 р. до 7,0 % у 2003 р. та 12,0 % - за 9 місяців 2004 р.

Рис 2.1 Зміни обсягів освоєних капітальних вкладень (у % до попереднього року)

Поліпшувалась технологічна структура капітальних вкладень - більша їх частка спрямовувалась на придбання машин, механізмів, обладнання та устаткування, в той час як частка витрат на будівельно-монтажні роботи у загальному обсязі зменшувалась: з 43,0 % у 2000 р. до 39,2 % у 2003 р.

Загальний обсяг витрат на виконані будівельно-монтажні роботи у 2000 році становив 10,2 млрд.грн. (43,0 % у загальному обсязі освоєних капітальних вкладень), що на 9,1% більше, ніж у 1999 році. У 2001 - 13,7 млрд.грн. (42,2 % від загального обсягу освоєних капітальних вкладень), що на 16,7 % більше, ніж у 2000 році; у 2002 - 14,8 млрд. грн. (39,8 % у загальному обсязі освоєних капітальних вкладень), що на 1,7 % більше, ніж за 2001 рік; у 2003 - 20,0 млрд.грн. (39,2 % у загальному обсязі капітальних вкладень), що на 30,2% більше, ніж за 2002 рік.

Таблиця 2.1

Обсяги освоєння капітальних вкладень та вартість будівельно-монтажних робіт за 2000-2003 роки та 9 місяців 2004 року

|

|

2000 |

2001 |

2002 |

2003 |

9 місяців2004 р. |

Капітальні вкладення, млн. грн. |

23629 |

32573 |

37178 |

51011 |

42116 |

у % до попереднього року |

114,4 |

120,8 |

108,9 |

131,3 |

134,5 |

у тому числі: |

|

|

|

|

|

Будівельно-монтажні роботи, млн. грн. |

10162 |

13751 |

14799 |

20018 |

18936 |

у % до попереднього року |

109,1 |

116,7 |

101,7 |

130,2 |

144,2 |

Питома вага у загальному обсязі капітальних вкладень, % |

43,0 |

42,2 |

39,8 |

39,2 |

45,0 |

За 9 місяців 2004 року обсяг витрат на виконані будівельно-монтажні роботи становив 18,9 млрд.грн. (45,0 % у загальному обсязі освоєних капітальних вкладень), що на 44,2 % більше, ніж за відповідний період минулого року (табл.. 2.2).

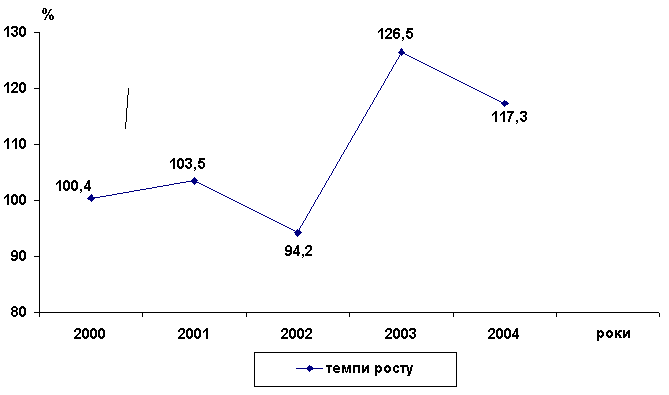

У 2000 році власними силами будівельних організацій виконано підрядних робіт на суму 8,4 млрд.грн., що лише на 0,4 % більше, ніж у 1999 році. У 2003 році активізація виробничої діяльності у будівництві була найвищою за минулі роки - обсяги підрядних робіт зросли на 26,5 % .

Темпи розвитку інвестиційної діяльності на початку минулої п’ятирічки дещо випереджали розвиток підрядної діяльності у будівництві. Однак, в останні два роки, коли темпи зростання освоєних капітальних вкладень були найбільш суттєвими, ситуація покращала.

Таблиця 2.2

Обсяги підрядних робіт, виконаних власними силами будівельних організацій за 2000 - 2004 роки

Роки |

Вартість підрядних робіт, всього, млн.грн. |

Темпи росту до попереднього року, % |

2000 |

8429,0 |

100,4 |

2001 |

10122,2 |

103,5 |

2002 |

10040,9 |

94,2 |

2003 |

13337,4 |

126,5 |

2004 |

19364,9 |

117,3 |

У 2000 році власними силами будівельних організацій виконано підрядних робіт на суму 8,4 млрд.грн., що лише на 0,4 % більше, ніж у 1999 році. У 2003 році активізація виробничої діяльності у будівництві була найвищою за минулі роки - обсяги підрядних робіт зросли на 26,5 % .

За результатами 2004 року темпи зростання обсягів підрядних робіт становили 17,3 % (виконано робіт на суму 19,4 млрд. грн.), при цьому наростили обсяги підрядних робіт усі регіони України (рис.2.2). Однак, значну частину загального їх обсягу виконано підприємствами 7 регіонів: м. Києва, Дніпропетровської, Донецької, Київської, Львівської, Одеської та Харківської областей (Додаток А).

В цілому по Україні у розрахунку на 1 особу населення у 2004 р. виконано 406,6 грн. підрядних робіт, що у 1,6 раза більше, ніж у 2000 році (261,6 грн. з урахуванням індексу зростання цін на будівельно-монтажні роботи).

Вагому частку будівельних та ремонтних робіт у минулому році виконано на Запорізькій, Рівненській, Хмельницькій, Чорнобильській АЕС, Дністровській та Київській ГАЕС, Київській та Каховській ГЕС, що пов’язано з реалізацією заходів, спрямованих на підвищення енергетичної безпеки, будівництво та модернізацію енергоблоків електростанцій.

Рис 2.2 Графік зміни обсягу підрядних робіт у 2000-2004 роках (у % до попереднього року)

Протягом 2004р. зводились споруди підприємств газової та нафтодобувної промисловості та прокладались магістральні трубопроводи. Зокрема відбувалося облаштування Макіївського газоконденсатного родовища у Луганській області, будівництво газокомпресорних станцій у Львівській та Івано-Франківській областях, реконструкція Хрестищенської газорозподільчої станції, здійснювалося прокладання газопроводів-відводів у Кіровоградській та Львівській областях, споруджувалась обвідна гілка нафтопроводу “Дружба” та ін.

Прискореними темпами велись роботи на об’єктах дорожнього господарства: здійснювалося будівництво та реконструкція магістральних автомобільних доріг Київ–Одеса та Київ–Чоп; виконувалися планові капітальні та поточні ремонти автомобільних доріг у всіх регіонах країни.

Крім цього, високі темпи зростання обсягів будівництва зумовлені виконанням робіт з капітального ремонту та реконструкції підприємств чорної металургії у Запорізькій, Дніпропетровській та Луганській областях, машинобудування та вугільної промисловості у Донецькій області, а також інших промислових підприємств.

У більшості регіонів країни, особливо у столиці, значно зросли обсяги будівництва об’єктів соціально-культурного призначення, зокрема житлового будівництва.

За даними Держкомстату України, станом на 1.01.2004 року у незавершеному будівництві за всіма формами власності в Україні налічувалось 27383 об’єкти, у тому числі 19435 будівель та 7948 інженерних споруд (Додаток Б).

Група об’єктів незавершеного будівництва будівель включає будівлі житлові та будівлі нежитлові.

Із 19435 будівель будівництво здійснюється на 4168 будівлях (21,4 % до їх загальної кількості), припинених будівництвом - 15267 одиниць або 78,6 % (Додаток Б).

Із 15267 припинених будівництвом будівель: призупинених –13973 одиниці (91,5 %), законсервованих - 1294 одиниць (8,5 %) .

Із 19435 будівель до державної форми власності належить 3629 (18,7 %); комунальної – 2325 (12,0 %); приватної – 2206 (11,3 %); колективної – 11251 (57,9 %); власності міжнародних організацій – 24 (0,1 %) (Додаток В).

Серед незавершених будівництвом будівель майже третина (35,3 %) – житлові (6866 будинків загальною площею 12365 тис.кв.м), спорудження яких є одним із шляхів вирішення проблеми забезпечення населення житлом.

Із 6866 незавершених будівництвом житлових будівель будівництво здійснюється на 1156 житлових будівлях загальною площею 5695,8 тис.кв.м (16,8 % до їх загальної кількості) (Додаток Б). За способом ведення будівельних робіт 71,6 % (828 одиниць) житлових будівель будується підрядним, 28,4 % (328 одиниць) – господарським способом.

Тимчасово припинених або законсервованих - 5710 житлових будівель загальною площею 6669,2 тис.кв.м або 83,2 % до їх загальної кількості.

У державній власності знаходиться 1636 житлових будівель або 23,8 % до їх загальної кількості, у комунальній – 1228 (17,9 %), у приватній – 679 (9,9 %), у колективній – 3322 (48,4 %), у власності міжнародних організацій – 1 (Додаток В).

Переважна більшість житлових будівель (96,2 %) не будується через відсутність фінансування.

Забудовники мають такі наміри щодо використання припинених будівництвом житлових будівель: продовжити будівництво – 37,7 %; перепрофілювати – 0,8 %; продати –31,7 %; остаточно припинити будівництво і списати витрати –18,0 %; інші –11,8 % до їх загальної кількості.

До нежитлового будівництва відносяться такі будівлі:

- готелі, ресторани та подібні будівлі;

- офісні;

- торговельні;

- транспорту та засобів зв’язку;

- промислові та склади;

- для публічних виступів, закладів освітнього, медичного та оздоровчого призначення;

- нежитлові інші.

Із 12569 незавершених будівництвом нежитлових будівель будівництво здійснювалось на 3012 (24,0 % до їх загальної кількості), призупинених будівництвом та законсервованих 9557 одиниць, або 76,0 %.

За способом ведення будівельних робіт 55,4 % (1669 одиниць) нежитлових будівель будується підрядним способом, 28,4 % (1343 одиниці) – господарським способом [19].

У державній власності знаходиться 1993 нежитлових будівель, або 15,9 % до їх загальної кількості; у комунальній – 1097 (8,7 %); у приватній – 1527 (12,1 %); у колективній – 7929 (63,1 %); у власності міжнародних організацій – 23 (0,2 % до їх загальної кількості) (Додаток В) (рис.2.3).

Рис. 2.3 Розподіл нежитлових будівель за власністю (станом на 2004 рік)

Через відсутність фінансування не будується 92,1 % нежитлових будівель.

Із призупиненого або законсервованого будівництва забудовники мають наміри продовжити будівництво 54,5 % нежитлових будівель. В той же час 5,1 % передбачається перепрофілювати; 16,3 % – продати; на 13,1 % остаточно припинити будівництво і списати витрати.

До інженерних споруд відносяться:

- транспортні споруди, до складу яких входять - залізниці; злітно-посадкові смуги; мости, естакади, тунелі та метро; порти, канали, греблі та інші водні споруди;

- трубопроводи, комунікації та лінії електропередачі, які містять магістральні трубопроводи, комунікації та лінії електропередачі; місцеві трубопроводи та комунікації;

- комплексні промислові споруди - це споруди гірничопромислових та добувних підприємств;

- інші інженерні споруди, які містять: споруди спортивного та розважального призначення; інші інженерні споруди, не класифіковані раніше.

Із 7948 інженерних споруд будівництво здійснюється на 2936 (36,9 % до їх загальної кількості). Призупинених будівництвом та законсервованих –5012 одиниці, або 63,1 %.

За способом ведення будівельних робіт 85,1 % (438 одиниць) інженерних споруд будується підрядним способом, 14,9 % (438 одиниці) – господарським способом.

У державній власності знаходиться 1828 одиниць (22,9%); комунальній – 2032 (25,7 %); приватній – 687 (8,6 %); колективній – 3395 (42,7 %); власності міжнародних організацій – 6 (0,1 %) інженерних споруд.

Через відсутність фінансування не будується 93,6 % інженерних споруд. Забудовники мають такі наміри щодо використання припинених будівництвом інженерних споруд: продовжити будівництво – 67,4 %; перепрофілювати – 1,4 %; продати – 4,3 %; остаточно припинити будівництво і списати витрати –15,8 %; інші – 11,1 % до їх загальної кількості.

За умов активізації інвестиційної та будівельної діяльності, яка відбувається останнім часом, кількість об’єктів, що знаходяться у стадії незавершеного будівництва, скорочується. Порівняно з попереднім періодом обліку (1 липня 2002 р.) кількість таких об’єктів зменшилась на 1786 одиниць або на 6,5%.

Позитивним фактом є також скорочення тимчасово припинених та законсервованих об’єктів відповідно на 9,1% та 20,1%. Поряд з цим збільшилась (на 7,2%) кількість об’єктів, на яких здійснюється будівництво.

За обліковий період було введено в експлуатацію 2253 будівлі та споруди, продано 1213, остаточно припинено будівництво та списані витрати по 1394 об’єктах.

Порівняно з попереднім періодом обліку (1 липня 2002 р.) значно зменшилась кількість незавершених житлових та нежитлових будівель відповідно на 13,7% та 5,8 %. Кількість незавершених будівництвом інженерних споруд збільшилась на 1,0 %.

Незначні зміни відбулися у структурі незавершеного будівництва за формами власності забудовників: зросла частка об’єктів комунальної (на 2 в.п.), державної (на 0,4 в.п.) та приватної (на 0,3 в.п.) форм власності, водночас зменшилась частка колективної форми власності.

Відповідно до потреб будівництва змінювалась ситуація на ринку виробників будівельних матеріалів.

У 2000 році спостерігався спад промислового виробництва по основній номенклатурі продукції будівельного призначення: цементу випущено 5,3 млн.т (91,1% до обсягу попереднього року), цегли 1757,8 млн.штук ум.цегли (87,9%), конструкцій залізобетонних - 1,6 млн.куб.м (84,4%), нерудних будівельних матеріалів - 24,9 млн.куб. м (99,8%), плиток керамічних - 6,5 млн.кв.м (109,8%).

Починаючи з 2001 року, почалось поступове нарощування обсягів виробництва традиційних будівельних матеріалів і виробів та запровадження виробництва нових конкурентоспроможних видів продукції завдяки реконструкції, модернізації, технічному переоснащенню підприємств промисловості будівельних матеріалів.

У 2004 році порівняно з 2000 роком обсяги виробництва цементу зросли удвічі (вироблено 10,6 млн.т), елементів конструкцій збірних - в 1,6 раза (2,4 млн.куб.м), плиток керамічних - у 2,6 раза (16,7 млн.кв.м), санітарних керамічних виробів - у 1,5 раза (3,1 млн.штук).

Зростання обсягів освоєння капітальних вкладень та підрядних робіт супроводжувалось збільшенням кількості підприємств.

У 2001 році загальна кількість підприємств у будівництві складала 27707 одиниць, у 2002 році – 29318 одиниць, у 2003 році – 31863 одиниці.

У 2004 році загальна кількість підприємств збільшилась до 32758 одиниць, з них: великі та середні підприємства – 7632 одиниць (у тому числі: 5560 – підрядні, 2072 – надають послуги у сфері архітектури, інженерної та технічної діяльності, пов’язаної з будівництвом); малі підприємства – 25126 одиниць. (У 2001 році було 19882 одиниці, у 2002 році – 29318, у 2003 році – 23890 одиниць) (табл.. 2.6).

У 2000 році середньооблікова чисельність у будівництві України склала 648,5 тис. осіб, що на 14,2 % менше, ніж у попередньому році, у 2001 році – 577,1 тис. осіб (на 11 % менше), у 2002 році - 453,2 тис. осіб (на 13,9 % менше), у 2003 році – 430,7 тис.осіб (на 5 % менше).

У 2004 році чисельність працюючих у будівництві вперше за останні роки зросла порівняно з попереднім роком на 0,2 % і склала 431,4 тис. осіб.

Середньомісячна заробітна плата у будівництві за 2004 рік склала 708,71 грн., що на 29,7 % більше, ніж за 2003 рік; у 1,7 раза більше, ніж у 2002 році; у 1,9 раза більше, ніж у 2001 році та у 2,7 раза більше, ніж у 2000 році.

Скорочується заборгованість з виплати заробітної плати працівникам підприємств у будівництві: у 2002 році – на 17,7 % (становила 193,0 млн. грн.), у 2003 році – на 31,1% (132,9 млн грн.), у 2004 році – на 41,7 % (77,5 млн. грн.), однак повністю ліквідувати заборгованість не вдалось (Додаток В).

За 2003-2004 роки будівельними організаціями до державного бюджету мобілізовано 4670,5 млн.грн., у тому числі: за 2004 рік - 2618,3 млн.грн. або 104,1% до завдання, визначеного Урядом (2515,0 млн.грн.), та 127,6 % до попереднього року.

Зростання обсягів підрядних робіт не завжди супроводжується поліпшенням фінансового стану підприємств.

Дебіторська та кредиторська заборгованість у 2004 році збільшилась майже удвічі і склала відповідно 10,2 млрд.грн. та 16,5 млрд..грн. Проте, позитивним є те, що обсяги простроченої заборгованості зменшуються: дебіторської - з 2,9 млрд.грн. на початок року до 1,3 млрд.грн., кредиторської - з 4,6 млрд.грн. до 1,8 млрд.грн.

Таблиця 2.6

Загальна кількість підприємств будівельної галузі України

№п/п |

|

Кількість підприємств, одиниць |

|||

2001 р. |

2002 р. |

2003 р. |

2004 р. |

||

І. |

Великі та середні підприємства |

7825 |

7742 |

7973 |

7632 |

|

|

у тому числі: |

|

|

|

|

1. |

Підрядні будівельно-монтажні організації |

6467 |

5844 |

5659 |

5560 |

|

|

|

|

|

|

|

2. |

Організації і підприємства, що надають послуги у сфері архітектури, інженерної та технічної діяльності, пов’язаноїз будівництвом |

1358 |

1898 |

2314 |

2072 |

|

|

|

|

|

|

|

ІІ. |

Малі підприємства |

19882 |

21576 |

23890 |

25126 |

|

|

|

|

|

|

|

|

|

Разом (І+ІІ) |

27707 |

29318 |

31863 |

32758 |

Зменшується збитковість підприємств у будівництві, хоча залишається ще значною. Кількість збиткових підприємств у 2004 році склала 34,5 % від загальної їх кількості. У 2000 році частка збиткових підприємств у будівництві перевищувала 60 %.

Протягом п’ятирічного періоду в Україні вдалось зупинити падіння темпів житлового будівництва. Починаючи з 2001 року, обсяги введення житла поступово збільшувались (рис. 2.4).

Так, у 2001 році введено на 6,8% житла більше порівняно з 2000 роком; у 2002 році – відповідно більше на 2,3%; у 2003 році - на 5,9%. У 2004 році введено 7,6 млн.кв.м житла, що на 17,6% більше порівняно з 2003 роком.

Обсяги введення житла за рахунок коштів Державного бюджету також збільшувались протягом 2001 – 2003 років: у 2001 введено на 33% більше порівняно з попереднім роком, у 2002 – на 20,7%, у 2003 р. – у 2,1 раза. Однак, у 2004 році за рахунок Державного бюджету введено 192,0 тис.кв.м житла, що менше на 30,9% порівняно з 2003 роком.

Рис. 2.4 Динаміка введення в експлуатацію житла в Україні за 1991-2004 роки

Сумарно за 2000-2004 роки в Україні введено за рахунок усіх джерел фінансування 31,6 млн.кв.м житла, що на 12,5 млн.кв.м (на 28,3%) менше, ніж передбачено на цей період Прогнозом. З них за рахунок коштів Державного бюджету введено 0,8 млн.кв.м житла (2,5% від загального сумарного обсягу введення житла, Прогнозом передбачено 2%). Основним джерелом фінансування є кошти населення – 19,3 млн.кв.м (61,1%, відповідно Прогноз - 45%), іпотечне та інші види кредитування не перевищує 2% загального обсягу введення житла проти 20%, що передбачені Прогнозом.

За підсумком 2000-2004 років забезпечують виконання показників Прогнозу Київська область (108,3%), Тернопільська (103,5%) та м. Київ (101,2%).

Більше всього житла за цей період введено у місті Києві – 4,9 млн. кв.м або 15,6% загального обсягу введеного житла.

Значне відставання сумарних показників введення житла за цей період від показників Прогнозу у Сумській (менше на 54,1%), Кіровоградській (на 52,6%), Волинській (на 52,4%), Рівненській (на 47%), Черкаській (на 46%), Житомирській (на 44,6%), Донецькій (на 44,5%), Полтавській (на 42,5%) областях, АР Крим (на 45,9%) та Запорізькій області (на 41,4%).

У сільській місцевості введено 22% (6,8 млн.кв.м) сумарного обсягу введеного протягом 2000-2004 років житла, що менше на 32,3% обсягу, передбаченого Прогнозом (10,0 млн.кв.м). При загальному підвищенні комфортності та благоустрою житлового фонду рівень благоустрою житла на селі не відповідає сучасним вимогам (якщо в міській місцевості водопроводом обладнано 76% житлового фонду, а централізованим опаленням - 74%, то у сільській місцевості відповідно 19% і 21% житла).

У розрахунку на одну тисячу осіб наявного населення у січні-грудні 2004 року в Україні введено 160,0 кв.м - це на 18,4% більше, ніж за відповідний період 2003 року. За цим показником більше, ніж по Україні в цілому, введено житла в 11 регіонах - серед них у м. Києві (394 кв.м/тис.осіб), Київській (307,7), Івано-Франківській (262,1), Чернівецькій (231,4), Львівській (210,7), Одеській (199,4), Вінницькій (197,7), Тернопільській (172,9), Рівненській (167,1), Хмельницькій (164) областях та м. Севастополі (183,8 кв.м) (Додоток В).