Проблемы и перспективы деятельности резидентов свободных экономических зон в Республике Беларусь

СОДЕРЖАНИЕ

Введение

1. Концепция существования и функционирования свободных экономических зон

2. Обзор экономической деятельности резидентов свободных экономических зон

3. Парк высоких технологий в Республике Беларусь

Заключение

Список использованной литературы

Введение

В последнее время особенно актуальными являются вопросы о создании, функционировании и развитии свободных экономических зон, так как свободные экономические зоны являются одной из наиболее эффективных форм внешнеэкономического сотрудничества. В условиях перехода к рыночным отношениям увеличение открытости экономики Беларуси является объективной необходимостью. И значительную роль в этом могут сыграть свободные экономические зоны. Тем более важными являются вопросы, касающиеся финансовых аспектов функционирования свободных зон, так как для достижения ожидаемых результатов от деятельности СЭЗ необходимо правильно организовать финансовые потоки в них, создать развитую банковскую систему, способную быстро и качественно обслуживать резидентов зоны и предоставить им все необходимые услуги.

Свободные экономические зоны являются одним из рычагов привлечения внешних инвестиций в определенные сектора экономики Республики Беларусь и создаются с целью развития внешнеэкономических связей и отдельных регионов, создания новых рабочих мест; капиталовложения в свободных экономических зонах на территории РБ позволяют создать инфраструктуру, необходимую для увеличения белорусского экспорта, а также собственную производственную базу для стабильного снабжения нашей страны различными товарами и т.д. При проработке вопросов свободных экономических зон очень важным является вопрос, какие же разновидности свободных экономических зон следует организовывать.

Следует, однако, отметить, что в нашей стране мировой опыт создания свободных экономических зон применим лишь частично. Если в зарубежной практике подобные зоны обычно являются небольшими территориальными анклавами, почти не связанными с национальным рынком, то в РБ они мыслятся как органичная часть экономики, как средство решения не столько внешнеэкономических, сколько общехозяйственных задач. Вот почему, по мнению автора, так актуален в настоящее время анализ практики, в том числе трудностей и проблем, создания и функционирования свободных экономических зон не только в нашей стране, но и за рубежом.

В работе приведена информация о СЭЗ, исходя из мирового опыта их создания, приведены и проанализированы основные звенья финансовой системы свободных зон, основные законодательные и нормативные положения по вопросам создания и деятельности СЭЗ в Республике Беларусь.

Знание аспектов функционирования СЭЗ является основой выработки эффективных механизмов рыночных отношений и необходимо для планирования торговых сделок на внутреннем и внешнем рынках Республики Беларусь.

Целью работы является определение основных аспектов функционирования парка высоких технологий как разновидности свободных экономических зон в Республике Беларусь. При этом автор ставит перед работой следующие задачи:

- выявить основные проблемы организации отношений в свободных экономических зонах;

- проанализировать работу уже существующих в Республике Беларусь свободных экономических зон;

- наметить конкретные рекомендации по организации парка высоких технологий.

Исследовательской базой данной работы являются труды отечественных и зарубежных авторов, посвящённые анализу исторического аспекта формирования и функционирования свободных экономических зон в мире и в нашем государстве.

1. Концепция существования и функционирования свободных экономических зон

Свободную экономическую зону (СЭЗ) можно определить как составную часть хозяйственного комплекса страны, обеспечивающую распределение и производство общественного продукта, включая иностранный продукт для достижения при этом определенной конкретной цели в социально-экономическом развитии страны. Свободная экономическая зона всегда решает одну или несколько социально-экономических задач, специально поставленных перед ней и выделяющих эту составную часть из общего ряда хозяйствующих субъектов и хозяйственной практики. Чаще всего в качестве таких целей определяется интегрирование в мировое хозяйство через СЭЗ.

СЭЗ - это всегда часть национальной территории, и всегда ее экономический потенциал (как бы он не выглядел – будь то промышленные предприятия или торговый прилавок и т.д.) ориентирован на решение специфической задачи (или комплекса задач), выводящей эту часть территории страны из общего ряда, но решающей проблему оптимального размещения производительных сил в стране в целом и интеграции ее в мировое хозяйство.

Для СЭЗ характерны особые, по сравнению со всей страной, экономические отношения производства и распределения необходимого и прибавочного продукта, произведенного на его территории. Эти отношения могут быть определены как преднамеренно видоизмененные в сравнении с господствующими в данной стране.

В мировой практике существует широкое разнообразие типов СЭЗ, каждый из которых наряду с обязательным наличием отмеченных выше общих черт имеет специфику. Специфика обусловлена множеством факторов и их сочетанием в каждом конкретном случае. В их числе следует указать:

- месторасположение, конфигурацию, размер территории, на которой располагается СЭЗ;

- наличие и качество производственных и других ресурсов;

- особенности природных, экономических и других условий, в которых эти ресурсы реализуются;

- задачи, которые государство ставит перед собой перед СЭЗ при ее создании;

- функции, которые оно ему делегировало для решения поставленных задач и достижения намеченных целей;

- вид хозяйственной деятельности, разрешенный государством в СЭЗ;

- национальная принадлежность территории и др.

Наряду с собственно свободными экономическими зонами в мировой практике существуют особые - оффшорные зоны.

Вид деятельности, преобладающей на территории той или иной экономической зоны, позволяет выделить следующие ее типы.

Торгово-складские зоны. Зоны, в которых товары иностранного происхождения могут храниться, продаваться и покупаться без оплаты обычных таможенных пошлин. Это - беспошлинная торгово-складская зона. Именно такое ее определение дала Киотская конвенция. Для этих зон характерны три основных признака: во-первых, они создаются для обслуживания мирового рынка; во-вторых, на них не распространяются многие налоговые нормы и таможенные ограничения, действующие на остальной территории страны («таможенная экстерриториальность»); в-третьих, не смотря на то, что они являются в определенном смысле “свободными”, на них распространяется государственное регулирование внешнеэкономических связей.

Первая зона такого рода в Европе возникла в конце 50-х гг. в Ирландии, затем они получили распространение главным образом в развивающихся странах, которые стали их использовать в качестве одного из основных инструментов перехода в стратегии развития от импортозамещающего к экспортному производству. Популярность подобных зон особенно возросла в 80-е гг., когда ряд развивающихся стран с экспортной ориентацией экономики вошел в разряд новых индустриальных стран. [1., c.5].

В составе свободных торгово-складских зон специалисты выделяют зоны внешней торговли (США), свободные таможенные зоны (Венгрия, Югославия), свободные беспошлинные зоны (Болгария) и свободные порты (Германия). Торгово-складские зоны создаются не только для приема, хранения (как правило, на срок до 1 года), обработки товаров с последующей их куплей и продажей, но и для осуществления операций, улучшающих потребительские свойства этих товаров. На их территории предприятия могут заниматься обширной выставочной деятельностью, организовывать торги и представлять банковские и страховые услуги, не взимая торговых пошлин, а также налога на добавленную стоимость в результате улучшения потребительских свойств товара. В их число входят даже торговые предприятия типа “дьюти-фри”, в которых осуществляется беспошлинная розничная продажа товаров в крупных международных аэро- и морских портах. Поэтому они нередко обеспечивают дополнительные валютные поступления за счет консигнационных складов, сдачи помещений в аренду для выставок, переделки и подработки транзитных грузов и т.п.

Все торгово-складские зоны организуются преимущественно в морских и речных портах, на железнодорожных узлах, в аэропортах, то есть в местах транзита товаров и пассажиров. Они всегда отделены от экономического пространства страны таможенной и даже государственной границей.

Свободные порты как вид торгово-складской зоны кроме названных функций выполняют погрузку, разгрузку, перегрузку товаров, размещая на своей территории склады товарных бирж, а также обеспечивают ремонт и обслуживание судов.

В своем развитии торговые зоны приобретают дополнительно к функции облегчения транзитной торговли функцию производства товаров, ориентированных на внутренний рынок. Это наиболее ярко можно проследить на примере зон внешней торговли США, которые от традиционно игравших роль “торговых центров” постепенно переходили к производству товаров, большая часть которых импортировалась на внутренний рынок.

Экспортно-производственные зоны. Торгово-складские зоны в чистом виде встречаются очень редко. В настоящее время наиболее распространены промышленные, или экспортно-производственные, зоны. В них создаются промышленные предприятия, в том числе и такие, которые на базе импортных полуфабрикатов и компонентов производят товары для экспорта. Возможна ситуация, когда конечная экспортная продукция производится на базе местного сырья, но с использованием импортного оборудования и технологии или других комбинаций основных факторов и элементов производства. Наибольшее распространение они получили в развивающихся странах Азии (около 20), Африки, Латинской Америки (свыше 60). Имеются также зоны такого типа в Венгрии, Румынии, Югославии, КНР, а также в Великобритании, США. Отличительная черта этих зон состоит в том, что, используя льготный валютно-финансовый и правовой режимы, государство на территории зоны обеспечивает развитие наиболее приоритетных отраслей промышленности или на территории депрессивных районов стимулирует экспортное промышленное производство, привлекая для этого иностранную валюту или инвестиции от местных, штатных, федеральных властей (в США в форме прямых и косвенных иностранных инвестиций, в виде поступлений от экспорта промышленной продукции, привлечения передовой техники и технологии). Это создает условия для более эффективного использования местного сырья, полуфабрикатов, внедрения современных методов управления производством, подготовки кадров соответствующей квалификации, что, в конечном итоге, содействует более быстрому социально-экономическому развитию других районов и страны в целом.

Такие зоны, с одной стороны, обеспечивают поступление не только иностранного капитала, но и технологии, ноу-хау, создают новые рабочие места и одновременно в силу своей экспортной направленности ограждают местных производителей от прямой конкуренции с иностранным и фирмами.

В общей совокупности экспортно-производственных зон выделяют зоны совместного предпринимательства (Югославия, Венгрия, Болгария), зоны свободного предпринимательства (США), предпринимательские зоны (Великобритания), специальные экономические зоны (КНР). К ним могут быть отнесены также отдельные иностранные предприятия, пользующиеся особыми льготами и обслуживающие преимущественно внешние рынки. Например, в приграничных районах Мексики американские фирмы создали заводы, поставляющие произведенную продукцию на рынки США. По существу, экспортно-промышленные зоны представляют собой совокупность такого рода “мировых” фабрик, поэтому этот термин может употребляться и для определения территории, и для характеристики статуса. Экспортно-промышленные зоны, несмотря на специфику, имеют общие черты, касающиеся главным образом коммерческих и финансовых стимулов и условий деятельности для иностранных инвесторов. Иностранный инвестор практически во всех странах не имеет каких-либо ограничений на свою деятельность в такой зоне и, прежде всего на право перевода прибыли и капитала. [8., c.212].

В экспортно-промышленных зонах полностью освобождаются от пошлин и других сборов машины, сырье и компоненты, завезенные для организации производства.

Инофирмы имеют “налоговые каникулы” на уплату подоходного налога и другие льготы, предоставляемые в отношении всех остальных прямых и косвенных налогов и сборов. Им предоставляется свобода в получении валютного кредита и льготных кредитов; сдаются в аренду земля, помещения, транспортные услуги по льготным тарифам и расценкам; гарантируются возврат вложенного капитала, компенсация предпринимателям расходов на обучение кадров, уменьшение налогообложения средств, направляемых на создание и реконструкцию предприятий; упрощается процедура создания предприятий.

В мировой практике предоставление конкретного набора льгот варьируется. Например, в Таиланде льготы предоставляются только тем предприятиям, которые производят ранее не выпускавшиеся товары. Этим обеспечивается защита национальной промышленности. Кроме того, для получения льгот предусматриваются условия, обеспечивающие экологическую защиту среды, в которой функционируют предприятия.

В зонах создаются необходимая инфраструктура, жилые дома, торговые, лечебные и прочие заведения, обеспечивающие нужды иностранных предпринимателей и жителей зоны.

Комплексные СЭЗ. В реальной жизни, как правило, зон “чистого типа”, специализирующихся на одной функции, практически нет. Наиболее распространены зоны, в которых сочетаются торговые, таможенные, производственные, исследовательские функции, то есть комплексные (комбинированные) зоны. Это связано с тем, что они не только предполагают выполнение различных функций, но и допускают различную ориентацию инвесторов. Поэтому при их создании важно определить приоритеты функций и последовательность создания конкретных секторов в зонах. Именно в таких зонах, охватывающих города, районы, области и края (или их части), возможно образование новых административно-территориальных единиц или включение в состав зоны прилегающих территорий, преимущественно в районах нового хозяйственного освоения и развития их как зон совместного предпринимательства.

В зависимости от способа оформления границ зоны и режима их функционирования СЭЗ делятся на два типа: анклавные (замкнутые) и интеграционные.

Анклавные СЭЗ полностью ориентируются на экспорт всей производимой на ее территории продукции с целью получения выручки в свободно конвертируемой валюте. Необходимая степень независимости этих зон от остальной страны обеспечивается специальным режимом пропуска товаров и людей через их границу, а экономическая самостоятельность СЭЗ от внезонального внутреннего механизма - административными и экономическими методами, создающими в них особый экономический климат.

Анклавные зоны обычно создаются на территориях страны, естественным образом отделенных от нее (острова, полуострова, морские побережья и т.п.). Но могут создаваться и внутри города. В любом случае создание анклава не предполагает установления юридической экстерриториальности зоны.

Степень обособленности СЭЗ от территории страны определяется действующими экономическим, правовым и таможенным регламентами. Это связано с существенными отличиями национальных условий хозяйствования и проживания от условий, необходимых для привлечения иностранных инвестиций и стимулирования национального экспортного производства. Чаще всего к созданию анклавных зон прибегают страны с низким уровнем экономического развития и материального благосостояния населения.

Иностранные торговые зоны. В последние годы, иностранные торговые зоны (ИТЗ) стали более популярными в качестве промежуточного шага между импортом и конечным использованием продукта. Часто конечное использование предназначено для экспорта, тем не менее, эти зоны приемлемы для осуществления иностранного поиска. [8., c.95].

Иностранные торговые зоны - специальные зоны, открытые правительством, в которых тарифы могут быть отменены или снижены.

ИТЗ, установленные федеральными льготами (США) первоначально для государства и местных правительственных агентств, обеспечивают области, где местные и импортируемые товары могут храниться, инспектироваться и производиться свободно от официальных таможенных процедур, до тех пор, пока товары находятся в зонах. Цель создания таких зон состоит в том, чтобы побуждать местные фирмы, предоставляя им возможности откладывать сроки выплат пошлин, выплачивать меньше пошлин или не платить некоторые пошлины совсем. Принцип функционирования подобных зон схож со свободной экономической зоной.

ИТЗ первоначально использовались в США как средство обеспечения большей гибкости по вопросам, где и когда должны выплачиваться таможенные пошлины. Как бы то ни было, их использование в экспортном бизнесе растет. В США ИТЗ, используемые для экспорта, относятся к одной из следующих категорий:

- иностранные товары транспортируются через зоны США в третью страну;

- иностранные товары проходят процедуры в зонах, а затем отправляются за рубеж;

- иностранные товары производятся или собираются в зонах США с использованием местных материалов или частей, а потом реэкспортируются;

- товары в зонах полностью производятся из иностранных материалов и экспортируются;

- товары производятся частично из местных и частично из иностранных материалов и экспортируются;

- местные товары доставляются в зону, чтобы получить статус экспортируемого товара до их экспорта.

Интеграционные зоны, тесно связанные с национальной и мировой экономикой, имеют более свободный режим их функционирования. Они наиболее характерны для стран с развитой рыночной экономикой, широко включенных в международное разделение труда. Интеграционные зоны лучше всего вписываются в рыночную сильно интернационализированную экономику. Как правило, первоначально они представляли собой анклавы, свободные от таможенных пошлин, создававшиеся для обеспечения транзитной торговли. Впоследствии деятельность хозяйственных субъектов этих зон диверсифицировалась.

В интеграционных зонах устанавливается унифицированный в пределах страны экономический и правовой режим.

Размер территории, отводимой для размещения свободной зоны, чрезвычайно дифференцирован. Они могут занимать территорию от нескольких квадратных километров до нескольких тысяч квадратных километров.

В зависимости от того, территорию скольких стран охватывают СЭЗ, их можно подразделить на национальные, расположенные на территории одного государства и действующие по его законам, и интернациональные (международные), охватывающие территорию группы государств и действующие по общим для них правилам.

Имея конечной целью создание полноценного экономического союза, все экономические интеграционные группировки проходят к нему эволюционный путь от зон свободной торговли (ЗСТ), через таможенные союзы и общин рынок. Каждый тип международной СЭЗ различается степенью либерализации движения факторов производства внутри нее, а также таможенного режима для стран-участниц экономической интеграции и третьих, внешних по отношению к ним стран.

Зоны свободной торговли - первая, начальная форма объединения двух и более национальных хозяйств, и пределах которого страны-участницы упраздняют между собой торговые барьеры, но сохраняют каждая свои торговые барьеры по отношению к третьим странам. Таможенный контроль на границах стран-участниц сохраняется, чтобы не допустить просачивания дешевого товара через третьи страны с низким тарифным барьером (как импорт, так и экспорт).

Таможенный союз предполагает упразднение всех ограничений в торговле товарами и услугами между странами-участницами. Для этого они учреждают единую систему внешних торговых барьеров и снимают таможенные службы на границах. К ним могут быть отнесены ЕЭС, создаваемый сейчас таможенный союз между странами СНГ (Россия, Белоруссия, Казахстан) с возможностью присоединения к нему других государств, как из СНГ, так и из других регионов мира.

Общий рынок - следующая ступень эволюции международных СЭЗ. В них, помимо свободы передвижения товаров внутри группировки, свободно перемещаются факторы производства (капитал, рабочая сила).

И, наконец, полный экономический союз, который предполагает унификацию экономической политики стран-участниц, включая денежную, налоговую, социальную в отношении торговли, движения рабочей силы, перелива капитала. Безусловным преимуществом таких зон является, в конечном счете, выравнивание уровня экономического развития стран-членов СЭЗ на максимально возможном для данного объединения уровне (уровень наиболее развитой страны).

Это в определенной мере справедливо и для национальных СЭЗ, поскольку по большому счету на территории таких зон происходит соединен не к воспроизводственном процессе разнонациональных факторов воспроизводства. Как правило, принимающая страна предоставляет землю и неквалифицированную рабочую силу, другие страны - самые подвижные факторы - капитал, научно-технические знания в овеществленной (техника) и неовеществленной (технологии, лицензии, ноу-хау) форме; высококвалифицированную рабочую силу и т.д. Международный характер национальных зон усиливается географическим распределением результатов соединения факторов производства - товаров и услуг.

Конечно, между ними есть отличия и весьма существенные. Кроме ранее названных, нельзя не указать побудительные мотивы их создания (интерес) и носителя этого интереса. В национальных зонах носителем интереса всегда выступает принимающая страна, ставящая своей целью нарастить экспорт, получить как можно больше свободно конвертируемой валюты и в конце концов войти в мировое хозяйство на более высоком уровне, чем это было до создания зоны. А международной зоне носителем интересов всегда выступает наиболее сильный партнер, участвующий в ее создании. Обычно он является инициатором (это может быть группа стран). Их цель оградить себя от более сильных партнеров, чтобы стать сильнее и победить их и конкуренции. Но при этом менее сильный партнер всегда становится источником дефицитных у других партнеров факторов производства (земля, невосполнимые природные ресурсы, низкоквалифицированная рабочая сила, а главное - рынок сбыта.

Научно-технологические зоны. В самостоятельную группу могут быть выделены научно-технологические зоны (НТЗ). В современной литературе их называют технологические парки, технополисы, научные парки, технологические центры, деловые центры.

Отличительная черта этих зон заключается в том, что на их территории объединяется научная и производственно-технологическая деятельность в форме современных наукоемких фирм, сосредоточенных вокруг крупного научно-исследовательского центра или университета. Цель создания таких зон - мобилизовать все доступные материальные и трудовые ресурсы для ускорения передачи новых высоких технологий в промышленность, обеспечить новые рабочие места, диверсифицировать экономику в регионе и в стране.

В зависимости оттого, что преобладает в экономической структуре научно-технологической зоны, различают три их типа.

Инновационный центр. Это экономическая структура, размещенная в пределах небольшого участка и предназначенная преимущественно для маленькой, только что созданной компании.

Собственно научный парк. Это достаточно большая территория, на которой размещаются наукоемкие фирмы разных размеров и стадий развития, позволяющая развертывать небольшие производства на основе научно-технических разработок местного исследовательского центра (университета).

Исследовательский парк. Это структура, в рамках которой научно-технические новшества разрабатываются только до стадии технического прототипа. В таких парках объединяются промышленные компании, научно-исследовательские и опытно-конструкторские учреждения, с приоритетным развитием последних. Например, “классический” исследовательский парк в районе Бостона объединяет свыше 700 промышленных компаний по производству компьютерной техники. Но из 22 млн. кв. футов территории, отведенной под промышленные и научные сооружения, примерно 2/3 занято научно-исследовательскими и опытно-конструкторскими учреждениями.

История научных парков насчитывает более 400 лет. В США первые парки возникли в районах Сан-Франциско и Бостона, в Великобритании - в Кембридже. Они сыграли большую роль в развитии ЭВМ и авиационно-космической техники и послужили прообразом создания сети научных парков в этих странах и во всем мире.

Поданным зарубежных специалистов, на начало 1986 г. в США было свыше 100 парков; во Франции и Великобритании число парков увеличилось за 80-е гг. с 3 до 20 и 36 соответственно; в ФРГ — с 0 до 18 (в 1985 г.). Всего на конец 80-х гг. в Европе действовало 60 и создавалось еще 50 научных парков, базирующихся на университетах. Кроме того, функционировало 20 центров новой промышленной технологии, не связанных с конкретными университетами; в Японии создавалось 20 технополисов. [6., c.52].

В новых индустриальных странах Азии насчитывается около 10 технопарков. Их прототипами явились первый американский научный парк вблизи Сан-Франциско, который носит название “Силиконовая долина”, и японский город науки Цукуба. Наиболее крупный научный парк среди парков новых индустриальных стран находится на Тайване. Он был образован в 1980 г. на базе двух крупнейших национальных университетов, в которых насчитывается 12 тыс. квалифицированных специалистов. В этом парке базируются Научно-исследовательский институт промышленной торговли. Объединенная корпорация по разработке микроэлектроники, Тайваньская компания по производству полупроводников, Научно-исследовательский институт электроники, Центр по развитию биотехнологии. Кроме того, в технопарке расположены отделения свыше 100 промышленных корпораций, более половины которых - филиалы ведущих транснациональных корпораций промышленно-развитых стран, главным образом из США. Привлекается большое число фирм - разработчиков программного обеспечения.

По виду деятельности различают еще туристические, страховые, банковские, оффшорные (Лихтенштейн, Швейцария, Сингапур, Гонконг, Кипр) и другие зоны.

Таким образом, можно сделать вывод, что СЭЗ является одной из форм организационно-правовых форм организации производственно-хозяйственной и научно-исследовательской деятельности.

2. Обзор экономической деятельности резидентов свободных экономических зон

На современном этапе в Республике Беларусь действует шесть свободных экономических зон, которые относятся к разряду комплексных зон: СЭЗ «Брест», СЭЗ «Минск», СЭЗ «Витебск», СЭЗ «Гомель-Ратон», СЭЗ «Могилёв» и СЭЗ «Гродноинвест». По своей экономической сущности и роли для национальной экономики белорусские СЭЗ не приносят государству ожидаемого эффекта.

Свободная экономическая зона «Брест». Свободная экономическая зона "Брест" создана Указом Президента Республики Беларусь от 20 марта 1996 года. Занимает специально отведенную территорию общей площадью 71 кв. км и имеет выгодное географическое положение.

Арендная плата за землю устанавливается Администрацией согласно законодательству Республики Беларусь с учетом места размещения объекта, размера, вида вкладываемых инвестиций и составляет 0,3-1,0 у.е. за 1 кв.м. в год. Иностранным работникам гарантируется беспрепятственный перевод за границу доходов, полученных ими на территории СЭЗ "Брест". Кроме того, действующее на территории свободной экономической зоны законодательство гарантирует существенные таможенные и другие льготы инвесторам.

Анализ работы предприятий СЭЗ "Брест" показывает, что объем производства продукции (работ, услуг) в сопоставимых ценах, численность работающих, экспорт ежегодно возрастают в 1,5-2 раза.

По состоянию на 01.03.2006 г. в СЭЗ "Брест" осуществляют свою деятельность 97 предприятий, в том числе 75 - с иностранным капиталом. Общий объем инвестиций превышает 120 млн. долл. США. В СЭЗ представлен капитал из Германии, Кипра, Великобритании, Чехии, России, Польши, США, Багамских о-вов, Франции, Гибралтара, Израиля, Италии, Латвии, Молдовы, Норвегии и других стран.

СЭЗ принимает инвестиции на создание в первую очередь предприятий высоких технологий, а также фармацевтической, автомобильной, пищевой, электронной и машиностроительной отраслей промышленности. П риоритет отдается инвестициям на организацию экспортного и импортозамещающего производства. Сегодня на предприятиях-резидентах СЭЗ ведется переработка древесины и рыбы, производятся мебель, плиты МДФ, кондитерские изделия, мясные продукты, люминесцентные светильники, краски и лаки, машины дорожной разметки, швейные изделия, холодильное оборудование, электротехнические изделия, термоустойчивое листовое стекло, пластмассовые изделия, термоусадочная полиэтиленовая пленка и другие виды продукции.

Свободная экономическая зона «Минск». СЭЗ «Минск» создана на срок 30 лет Указом Президента № 93 от 02.03.1998 г. «О создании свободных экономических зон «Минск» и «Гомель-Ратон». Основным документом, определяющим условия функционирования резидентов в СЭЗ «Минск», является Положение о СЭЗ «Минск», утверждённое в соответствии с Постановлением Совета Министров РБ № 749 от 15.05.1998 г.

Идея создания СЭЗ «Минск» родилась в результате анализа экономической ситуации в Минском регионе, который показал, что ряд территорий этого региона имеет высокие потенциальные возможности, которые в настоящее время используются недостаточно эффективно.

В СЭЗ «Минск» выделяется ряд критериев оценки инвестиционных проектов, предлагаемых для реализации:

- величина уставного фонда создаваемого предприятия – от 50 тыс. долл.;

- объём инвестиций в расчёте на 1 создаваемое рабочее место: на вновь построенных объектах от 30,0 до 50,0 тыс. долл., в приспособленных помещениях от 10 тыс. долл.;

- объём инвестиций в освоение 1 га свободного земельного участка – от 1 млн. долл.

Основные отрасли специализации промышленного производства СЭЗ «Минск» - пищевая (27%), машиностроение (23%), строительство (16%), мебель и деревообработка (14%), упаковка (14%), полиграфия (6%). 93% продукции идёт на экспорт в Россию и лишь 7% - в дальнее зарубежье. Структура иностранных инвестиций СЭЗ «Минск» - Англия (17%), Польша (10%), Германия (11%), США (17%), Италия (16%), Чехия (3%), Россия (10%), Литва (6%), Латвия (8%).

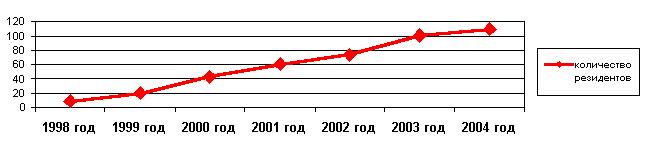

Целенаправленная деятельность предприятий-резидентов и администрации СЭЗ «Минск» по привлечению инвестиций, увеличению объемов производства продукции (товаров и услуг), наращиванию экспортного потенциала, созданию новых рабочих мест позволила достичь следующих результатов. Динамика роста количества резидентов СЭЗ «Минск» изображена на рис.1. Всего зарегистрировано 110 предприятий–резидентов СЭЗ ''Минск'', из них 79 действующих предприятия-резидента (в том числе с иностранным капиталом – 59 предприятий). За 9 месяцев 2005 года зарегистрировано 9 резидентов.

Рис.1. Динамика роста количества зарегистрированных предприятий – резидентов СЭЗ ''Минск''

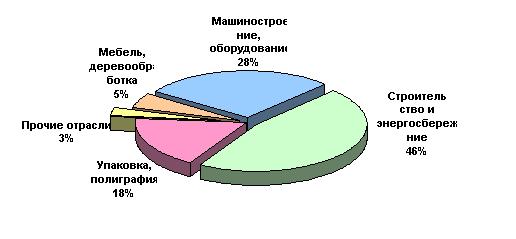

Деятельность предприятий-резидентов СЭЗ "Минск" направлена на увеличение доли экспорта и развитие приоритетных для нашей страны отраслей, в том числе на внедрение современных строительных технологий и материалов, производство энергосберегающей и импортозамещающей продукции, производство современной упаковки, выпуск медицинского инструментария. Отраслевая структура СЭЗ «Минск» в соответствии с объемами производства продукции за 2005 г. представлена на рис.2.

Рис.2. Основные отрасли производства, осваиваемые резидентами СЭЗ «Минск»

При этом предприятиями – резидентами СЭЗ «Минск»заявлено внешних и внутренних инвестиций (с учетом Уставного Фонда) на сумму 140,3млн.долл.США; привлечено внешних и внутренних инвестиций (с учетом Уставного Фонда) – 187,1 млн. долл. США, в том числе за 2005 г. – 54,7 млн. долл. США; уплачено налогов, сборов, платежей в бюджет и внебюджетные фонды на сумму 92 млрд.руб.,в.ч.за2005г.–40,3млрд.руб.;

Удельный вес реализации продукции на экспорт – 56,4%, удельный вес импортозамещающей продукции в общем объеме производства – 41,8%.

Компании 18 стран инвестировали капитал в создание и развитие производственных предприятий-резидентов СЭЗ «Минск» (рис.3.).

Рис.3. Структура заявленных иностранных инвестиций СЭЗ «Минск».

Приоритетными направлениями инвестиционной деятельности СЭЗ «Минск» на 2007 год являются:

- высокотехнологичные экспортные производства, ориентированные на выпуск конкурентоспособной на внешних рынках продукции;

- освоение производства импортозамещающей продукции в соответствии с национальными приоритетами импортозамещения, а также продукции не производящейся на таможенной территории Республики Беларусь и обеспечивающей прямое импортозамещение.

Свободная экономическая зона «Гомель-Ратон». Свободная экономическая зона «Гомель-Ратон» была создана как и СЭЗ «Минск» в 1998 г., но уже для привлечения инвестиций в инновационную сферу. Реализация этого проекта предполагает привлечение инвестиций в наукоёмкие и высокотехнологические отрасли.

СЭЗ «Гомель-Ратон» создана сроком на 50 лет 2 марта 1998 г. (Указ Президента Республики Беларусь № 93). В зоне действует специальный правовой режим регулирования хозяйственных, таможенных, валютных, налоговых и других отношений, предусмотренных Положением о СЭЗ, утверждённым Постановлением Совета Министров от 15.05ю1998 г., № 773.

Площадь СЭЗ составляет 4300 га, включает необходимую инфраструктуру, инженерные коммуникации, свободные производственные площади, оборудованные системами электроснабжения, отопления, водоснабжения, вентиляции, канализации, телефонной связью на территориях действующих предприятий с высокоинтеллектуальным рабочим и техническим потенциалом, а также таможенные склады и площадки для хранения сырья, полуфабрикатов и готовой продукции.

Свободная экономическая зона «Гомель-Ратон» выгодно отличается от других СЭЗ на территории Республики Беларусь, а именно:

- не требует крупных бюджетных ассигнований на создание производственной инфраструктуры;

- органически вписывается в экономику региона и республики;

- обладает высокими наукоёмкими технологиями.

На территории СЭЗ «Гомель-Ратон» расположен ряд промышленных, научных, сельскохозяйственных, транспортных и других предприятий, занимающихся организацией сервиса и другими видами деятельности.

Основные виды деятельности СЭЗ: продукция общепромышленного назначения, потребительские товары, производство швейных машин, мебели, торгового оборудования, радиотелефонных средств, эмалированных проводов, программной продукции.

По структуре внешнеторгового оборота доля стран СНГ – 72%, из них Россия – 70%, Украина – 2%, дальнее зарубежье – 28%, из них Германия – 18,3%, Китай – 3,4%. Среди товарных групп по объёму как экспорта, так и импорта лидируют машины, оборудование, звукозаписывающая и воспроизводящая аппаратура, а также недрагоценные металлы и изделия из них. Экспорт предприятий-резидентов составляет почти 50% от экспорта всех СЭЗ Беларуси. Общий объём произведённой продукции – около 45% от всего объёма продукции, произведённой всеми СЭЗ Республики Беларусь. Причём в СЭЗ расположено всего 25% предприятий-резидентов от всего количества резидентов СЭЗ.

Из зарегистрированных резидентов 25 созданы с участием иностранных инвесторов (12 СП и 13 ИП) – это сегодня 17% от общего количества таких предприятий, зарегистрированных в Гомельской области за последние 10 лет.

Научный потенциал СЭЗ, в частности наличие здесь трёх университетов и такого мощного НИИ Национальной академии наук Беларуси, как Институт механики металлополимерных систем, позволяет развивать на предприятиях СЭЗ производства, основанные на новейших, практически безотходных технологиях.

В 2005 году предприятия-резиденты СЭЗ «Гомель-Ратон» инвестировали в основной капитал 25,6 млрд. бел. рублей, что почти в 2,4 раза больше, чем в 2004 году. При этом 71,2 % от указанной суммы средств были вложены в приобретение новой техники и оборудования и 28,6 % - в строительно-монтажные работы. В целом же по СЭЗ за минувший год инвестиции в основной капитал за счет всех источников финансирования, включая и средства республиканского бюджета на создание инфраструктуры СЭЗ, составили 29,5 млрд. рублей

Объем

производства продукции на предприятиях

СЭЗ увеличился против 2005 года на 21 % (в

сопоставимых ценах) и составил 173,6 млрд.

рублей. Выручка от реализации продукции

(товаров, работ, услуг) возросла на 43,4 %

и составила за год 190,8 млрд. рублей. При

этом доля выручки от реализации экспортной

продукции с учетом выполнения программ

импортозамещения составила 86,3 % от общей

суммы выручки, полученной за счет

реализации товаров (работ, услуг)

собственного производства.

Экспорт

резидентов гомельской СЭЗ в 2005 году

составил 62,3 млн. долларов США и увеличился

по сравнению с предыдущим годом на 21,7

%.

По состоянию на 1 февраля 2006 года в СЭЗ «Гомель-Ратон» зарегистрировано 37 резидентов, в числе которых 23 предприятия, созданных с участием иностранного капитала (11 совместных и 12 иностранных). Среднесписочная численность работников на предприятиях составляет 5400 человек. За минувший год дополнительно введено 638 новых рабочих мест, а всего с начала деятельности СЭЗ, образованной в 1998 году, их создано для гомельчан 2790, в том числе на предприятиях с иностранными инвестициями около 2000.

Свободная экономическая зона «Витебск». Свободная экономическая зона «Витебск» создана на 30 лет. Предварительная проработка вопроса о создании СЭЗ «Витебск» проведена в конце 1998 г. Базовым принципом её создания также является стимулирование производства экспортной продукции. Этому способствует геополитическое положение и ресурсный потенциал Витебска и витебской области.

В состав СЭЗ «Витебск» включены три территориальные единицы, дополняющие друг друга. Общая площадь СЭЗ составляет 902,7 га.

К перспективным проектам СЭЗ «Витебск» можно отнести следующие:

- ПО «Витязь», включающее телевизионный завод и конструкторское бюро «Дисплей», - крупное многопрофильное предприятие, состоящее из 19 самостоятельных цехов, участков и производств, специализирующихся на производстве телевизоров, подготовило документы для регистрации, получило одобрение на уровне Министерства промышленности;

- BBA Ltd (Польша) намерена организовать на территории СЭЗ сборку автобусов Jelcz – подписала с администрацией СЭЗ протокол о намерениях;

- Конкурсная комиссия СЭЗ одобрила инвестиционный проект «Белбизнесбанка». Он связан с созданием в СЭЗ филиала «ВитебскСЭЗинвеста» (аналогичный уже работает в Бресте).

В целом экономический анализ показал, что ряд территорий Витебского региона имеет высокие потенциальные возможности своего развития.

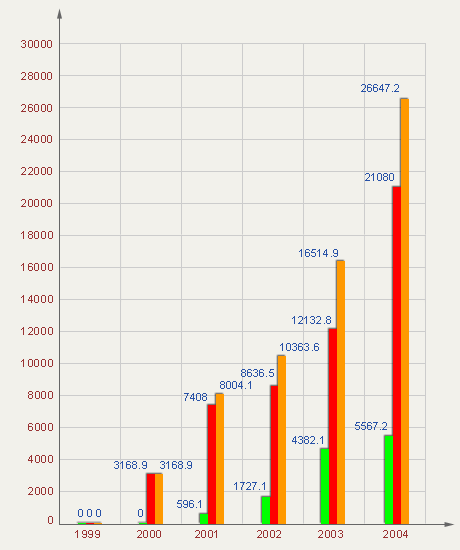

Динамика объемов фактических инвестиций (тыс. долларов США). Представлена на рис. 4., из которого видно, что начиная с 2001 г. иностранные инвестиции превышают отечественные.

О течественные

инвестиции;

течественные

инвестиции;

И ностранные

инвестиции.

ностранные

инвестиции.

В сего.

сего.

Рис.4. Динамика объемов фактических инвестиций (тыс. долларов США).

Отчётные данные по СЭЗ «Витебск» на 01.10.2004 г. Говорят о том, что среднесписочная численность работников зоны составила 1635 человек (или 7,7% в СЭЗ РБ, в 2000 г. – 12 человек), таким образом за период функционирования общая численность занятых свободной экономической зоны «Витебск» увеличилась в 136,3 раза. За время функционирования свободной зоны создано 2259 рабочих мест, при этом только за 9 месяцев 2004 г. создано 421 рабочее место. В отчётном периоде резидентами зоны выпущено продукции на сумму 42104,4 млн. руб. Внешнеторговый оборот за указанный период составил 41,26 млн. долларов, в том числе экспорт – 20,25 млн. долл., импорт – 21,01 млн. долл. (на основании данных статистической отчётности).

Свободная экономическая зона «Могилёв». 30 мая 2001г. Могилёвский облисполком принял концепцию и проектные документы, определяющие порядок создания, функционирования и перспективы развития свободной экономической зоны «Могилёв». С 1 февраля 2002 г. СЭЗ «Могилёв» вступила в действие, включив в свой состав части территории Могилёва и Могилёвского района общей площадью 242,7 га.

Главными направлениями деятельности СЭЗ «Могилёв» являются:

- повышение деловой активности, конкурентоспособности и экспортного потенциала отечественной областной экономики, стимулирование развития экспортоориентированных и импортозамещающих производств;

- обеспечение благоприятного инновационного климата и условий для создания и внедрения отечественных и зарубежных разработок, новых и высоких технологий передового зарубежного опыта;

- внедрение в производство установок с числовым программным управлением для лазерной резки тонколистовых материалов;

- внедрения в целях производства автоматизированных систем локального обеспечения температурных условий на основе инфраструктурных излучений;

- освоение новых модификаций сферических зеркал наружного обзора для грузовых автомобилей.

СЭЗ «Могилёв» является комплексной зоной, которая разместилась на шести участках.

Все участки СЭЗ расположены в непосредственной близости от транспортных коммуникаций (автомобильных, железнодорожных, речных, авиа), имеют хорошие подъездные пути обеспечены инженерной инфраструктурой. Кроме того, на участках 1 и 5 имеется достаточно свободных земель для строительства новых объектов, расширения действующих производств.

Среди проектных инвестиций в СЭЗ «Могилёв» преобладают вложения из России, Чехии и Германии. Главными проектами являются:

- проект по производству энергосберегающего оборудования (инфракрасные и телевоздушные обогреватели) с общим объёмом инвестиций в 50 тыс. долл. США («Мандик», Чехия);

- проект по производству нетканого материала с объёмом инвестиций в 150 тыс. долл. США («Спанбонд», Германия);

- проект по созданию германо-белорусского транспотно-экспедиционного предприятия с общим объёмом инвестиций в 200 тыс. евро (Лейпциг, Германия);

- проект по новому проектированию, изготовлению и выпуску линии топливных брикетов из отходов производства с объёмом инвестиций в 20,7 тыс. долл. США (Чехия, Россия);

- проект по производству лекарственных препаратов с объёмом инвестиций в 200 тыс. долл. США (АО «Полифарм», Россия).

В перспективах развития СЭЗ «Могилёв» планируется налаживание производства высокоточных измерительных приборов для нужд жилищно-коммунального хозяйства, высокоэффективных манипуляторов и робототехнических устройств, а также экспортно-ориентированное производство армированных шлангов; ротационной печати на полипропиленовых и самоклеящихся носителях; потребительских товаров; торгового оборудования; офисной и бытовой мебели; изготовление стеновых панелей, оконных и дверных блоков.

По состоянию на 01.10.2005 г. общее количество резидентов зоны составило 14 (4,8% в СЭЗ РБ). Общее количество созданных рабочих мест – 625, в том числе 260 создано только за 9 месяцев 2004 г. Объём производства продукции в отпускных ценах на отчётную дату составил 7094,7 млн. рублей (0,8% в СЭЗ РБ), выручка от реализации – 7429,7 млн. рублей (0,7%). Внешнеторговый оборот составил 10,23 млн. долларов, в том числе экспорт – 3,3 млн. долл. (1% в СЭЗ РБ, однако по сравнению с соответствующим периодом 2004 г. объём экспорта вырос в 30 раз), импорт – 6,9 млн. долл. (2,1% в СЭЗ РБ).

Свободная экономическая зона «Гродноинвест». СЭЗ «Гродноинвест» образована 16 апреля 2002 г. с привлечением национальных и иностранных инвестиций для создания и развития ориентированных на экспорт производств, основанных на высоких и новых технологиях, обеспечения благоприятных условий для структурной перестройки национальной экономики, эффективного использования имеющихся производственных площадей. Основными задачами и направлениями деятельности СЭЗ «Гродноинвест» являются:

- создание благоприятных условий для привлечения в экономику Гродненской области национальных и иностранных инвестиций;

- создание и развитие новых и импортозамещающих производств;

- проведение реструктуризации и модернизации действующих производств с использованием передовых научно-инновационных разработок новых прогрессивных и высоких технологий;

- повышение эффективности использования производственного потенциала, инженерной и транспортной инфраструктуры;

- вовлечение в хозяйственный оборот неиспользованных производственных мощностей и объектов незавершённого строительства;

- отработка и внедрение новых прогрессивных методов и форм хозяйствования, передового и управленческого опыта, развитие деловой предпринимательской активности;

- трансформация в экономику региона передовых энергосберегающих технологий;

- создание необходимых условий для развития деловой активности в сфере предпринимательства, малого и среднего бизнеса;

- расширение возможностей для обеспечения занятости населения за счёт создания новых рабочих мест.

Для своих интересов СЭЗ «Гродноинвест» предоставляет ряд льгот:

ограничен перечень налогов и других платежей в бюджет, уплачиваемых резидентами СЭЗ (из 21 только 14);

отсутствие таможенных платежей при ввозе сырья, материалов, оборудования на территорию СЭЗ и вывозе готовой продукции собственного производства;

резидент СЭЗ уплачивает 50% ставки налога на прибыль от реализации товаров (работ, услуг) собственного производства;

резидент СЭЗ освобождается от уплаты налога на прибыль за реализованную продукцию (работы, услуги) собственного производства сроком на 5 лет с момента её объявления;

облагаемая налогом прибыль уменьшается на сумму прибыли, направляемую резидентами СЭЗ «Гродноинвест» на инвестиции в Республику Беларусь;

резидент СЭЗ уплачивает 50% ставки налога на доходы от операций с ценными бумагами;

под реализацию перспективных и стратегически важных для региона инвестиционных проектов резидент СЭЗ по ходатайству её администрации может получить индивидуальные льготы по налогообложению;

для резидентов СЭЗ обеспечивается внеочередной въезд на территорию пограничных пунктов пропуска и упрощённая процедура таможенного оформления товаров;

для резидентов СЭЗ её администрацией могут устанавливаться льготные ставки арендной платы за землю, природные ресурсы, здания, помещения, сооружения и другое имущество, сдаваемое в аренду.

СЭЗ «Гродноинвест» обладает рядом преимуществ. Во-первых, выгодное географическое положение г. Гродно в непосредственной близости с границами Республики Польша, Литовской Республики на пересечении важных международных транспортных коридоров. Во-вторых, наличие развитой сети автомобильных, железнодорожных и авиационных коммуникаций и линий сообщений, способных обеспечить высокую интенсивность транспортировки грузо- и пассажироперевозок. В-третьих, наличие в СЭЗ многоотраслевой производственной инфраструктуры с необходимым обеспечением, коммуникациями, достаточным запасом энергетических мощностей. В-четвёртых, наличие квалифицированного управленческого персонала, подготовленных специалистов и рабочих кадров, имеющих практический опыт работы в различных отраслях предпринимательской деятельности. В-пятых, наличие на границах СЭЗ свободных производственных мощностей действующих предприятий, объектов и строительства, а также земельных участков районах перспективной промышленности.

Общее количество резидентов свободной экономической зоны «Гродноинвест» по состоянию на 01.10.2005 г. составило 21 предприятие (7,2% в СЭЗ РБ). На отчётную дату в зоне создано 1928 рабочих мест, в том числе только за 9 месяцев 2005 г. – 712 мест (14,9% в СЭЗ РБ). Объём произведённой продукции в отпускных ценах составил 22709,9 млн. рублей (2,6% в СЭЗ РБ), а выручка от реализации составила 27178,4 млн. рублей. Объём внешней торговли зоны сформировался в размере 25,76 млн. долларов, в том числе экспорт – 13,86 млн. долларов (4,2% в СЭЗ РБ, при этом темп роста составил 3,7 раза), импорт – 11,8 млн. долларов (3,5%).

Итак, свободные экономические зоны, используемые во всём мире для экономического оздоровления определённой территории, имеют положительный эффект для национальной экономики, являясь плацдармом для привлечения иностранных инвестиций. Республика Беларусь имеет небогатый опыт создания и обеспечения функционирования СЭЗ. Недостаточно благоприятный инвестиционный климат в стране ухудшает общее положение, значимость и полезность СЭЗ для экономики. Кроме того, специфика сложившейся ситуации заключается в том, что национальные интересы и приоритеты администрации СЭЗ ставятся выше, а иногда и в ущерб резидентам зоны, что снижает привлекательность данной формы внешнеэкономической деятельности. К тому же существующая инфраструктура не всегда соответствует общепринятым стандартам, что также влияет на иностранных инвесторов, которые составляют основную долю в СЭЗ по причине недостатка свободных финансовых ресурсов у отечественных инвесторов.

Свободные экономические зоны существуют почти во всех промышленно развитых странах. Причем в Соединенных Штатах Америки их численность самая большая около 200. Помимо старейшей и крупнейшей свободной экономической зоны в Нью-Йорке, они организованы в Бостоне, Чикаго, Кливленде, Сан-Франциско, Сиэтле и в других городах. Общий объем ежегодно поступающих в американские свободные экономические зоны товаров увеличился со 100 млн. долл. в 70-е годы до 2. млрд. к концу 80-х годов. Стоимость ежегодно отгружаемых товаров, часть которых подвергалась переработке, оценивалась к 2000 г. в 5 млрд. долл. Первоначально свободной экономической зоной считалась особая территория крупного морского порта, железнодорожного узла, аэропорта или примыкающего к ним района), выделенная из таможенной территории страны для свободного и беспошлинного ввоза и вывоза иностранных товаров.

Такие зоны сохранились и до настоящего времени. В них товары хранятся на складах неограниченный или ограниченный срок, расфасовывающая, пересортировываются и перерабатываются, а затем поставляются на внутренний рынок данной страны с уплатой пошлины или вывозятся беспошлинно за границу.

Использование подобных экономических зон позволяет поставщикам отложить реализацию товаров до повышения на них спроса и соответственно цен, демонстрировать продукцию потенциальным оптовым покупателям, дорабатывать ее в целях уплаты в дальнейшем меньшей пошлины. Исторически таким зонам предшествовало создание «свободных портов», иными словами, территорий беспошлинного складирования товаров на период поиска покупателей

В практике экономических зон в настоящее время применяется широкая гамма льгот и стимулов для иностранных вкладчиков капитала. Как правило, они зависят от специфических условий каждой экономической зоны. Обычно, кроме отмены таможенных пошлин, предусматриваются следующие льготы: отмена какого-либо налогообложения в счет права на экспорт, освобождение от других налогов, прежде всего на недвижимое имущество, а также местных (областных) налогов, имеющихся в ряде стран; отмена налогов на доход иностранного персонала, работающего в свободной экономической зоне;- полная или частичная отмена налогов на прибыль зональных предприятий на определенный срок и в зависимости от ряда условий.

Например, в Южной Корее предприятия, созданные в свободной экономической зоне, в первые пять лет полностью освобождаются от налогов, а в последующие три года налоги им снижаются на 50%. В Шри Ланке полная отмена налогообложений длится от двух до десяти лет в зависимости от специфики функционирования предприятий экономической зоны, при этом учитывается число занятых на предприятии, приток конвертируемой валюты, применяемая технология и т.д.

Создание свободных экономических зон в разных странах в настоящее время предполагает достижение таких целей: обеспечение более полной занятости рабочей силы как непосредственно в экономической зоне, так и за ее пределами; привлечение инвестиций, особенно в свободно конвертируемой валюте; организация в экономических зонах таких производств, продукция которых шла бы на экспорт, не ущемляя при этом уже существующие местные предприятия, действующие на внутреннем рынке.

Кроме того, многие страны, создающие свободные экономические зоны, считают, что они будут способствовать развитию отсталых в экономическом отношении районов, модернизации технологий, получению новых ноу-хау, обучению собственных специалистов и рабочих новым методам труда, а также использованию собственных сырьевых ресурсов для производства экспортной продукции.

Среди «классических» свободных экономических зон, наиболее распространенных в настоящее время, можно отметить следующие: беспошлинные зоны, расположенные на основных перекрестках международных транспортных систем; экспортные промышленные зоны, ориентированные главным образом на внешнюю торговлю; парки технологического развития, которые создаются на основе существующего в принимающей стране научно-технического потенциала, но с участием иностранного капитала и с использованием прогрессивного оборудования, ноу-хау, а также зарубежного управленческого, коммерческого или маркетингового опыта; зоны страховых и банковских услуг, способствующие укреплению этой исключительно важной сферы экономики; импортно-промышленные зоны и зоны по замещению импорта, которые призваны обеспечить принимающую страну современными товарами, а местные предприятия передовой технологией.

Учредители некоторых свободных зон пошли по другому пути и стали способствовать развитию предприятий тяжелой промышленности. Например, в экспортно-промышленной зоне Тринидада и Тобаго преобладает переработка нефти и нефтехимическая промышленность. В экономических зонах Объединенных Арабских Эмиратов действует целый ряд химических, нефтехимических и автомобильных компаний.

Одна из характерных черт промышленного развития большинства свободных экономических зон заключается в том, что находящиеся там компании, как правило, стремятся к минимальному использованию местных ресурсов. Слабые обратные связи этих компаний с предприятиями принимающей страны объясняются закрытым характером экономических зон, профилем действующих там предприятий и относительно неразвитым потенциалом национальных поставщиков. И в этом смысле практика указанных выше государств является исключением.

Обычно считается, что свободные экономические зоны способствуют прямым иностранным инвестициям относительно крупных и имеющих хорошую репутацию компаний. Однако, как свидетельствует мировой опыт, мощные транснациональные корпорации не очень нуждаются в привилегиях и возможностях свободных зон.

Они могут успешно функционировать в обычных условиях практически любой страны. И если условия какого-либо государства слишком неблагоприятны, то пре имущества, предлагаемые свободными экономическими зонами, вряд ли заставят эти корпорации изменить их стратегию международного развития.

Это одна из основных причин того, что в большинстве стран инвесторами в свободных зонах являются не крупные, хорошо известные транснациональные корпорации, а небольшие фирмы, которые часто выходят на рынок иностранных инвестиций в первый раз.

Опыт таких стран, как Мексика, Ямайка или Маврикий, намеренно привлекающих в свои экономические зоны мелких иностранных инвесторов, подтверждает, что средние или мелкие фирмы промышленно развитых государств или стран, недавно вставших на путь индустриального развития, с пользой для дела дополняют деятельность крупных компаний. Мелкие фирмы более гибко реагируют на быстроменяющуюся обстановку и в состоянии удовлетворить насущные потребности внутреннего рынка этих стран. Учитывая стремление многих государств как можно быстрее привлечь иностранных инвесторов, такие компании оказались лучшей краткосрочной альтернативой, чем крупные транснациональные корпорации, которые действуют гораздо медленнее.

Как видно, создание свободных экономических зон получило на Западе большое развитие, Во многом их развитие зависит от того, что такая зона может дать национальной экономике в конкретных условиях хозяйствования и в данной экономической ситуации.

3. Парк высоких технологий в Республике Беларусь

В настоящее время в республике идет процесс развития свободных экономических зон. В действующих увеличиваются количество резидентов, объемы производства, расширяются экспортно-импортные потоки, создаются условия для привлечения инвестиций, совершенствуется нормативно-законодательная база, регулирующая их деятельность.

Анализируя результативность производственно-финансовой деятельности СЭЗ Республики Беларусь за период 2000-2005 гг. следует отметить, что прослеживается тенденция последовательного роста количества зарегистрированных резидентов (в 2003 г. – 169, в 2004 г. – 215, 2005 г. – 284, то есть почти в 1,7 раза). Данный процесс особенно активизировался в СЭЗ «Минск» (по сравнению с 2003 г. количество резидентов здесь увеличилось в 2,2 раза) и «Витебск» (в 3 раза).

В то же время в Беларуси до сих пор не определены приоритетные направления развития свободных экономических зон. Согласно положениям о свободных экономических зонах льготные валютный, налоговый и таможенный режимы предусмотрены в отношении практически всех видов деятельности, в том числе и тех, которые относительно неплохо развиты в республике.

Анализ экспортно-импортных потоков предприятий-резидентов СЭЗ республики в разрезе товарной номенклатуры свидетельствует об ее узком ассортименте. В структуре экспорта еще незначителен удельный вес высокотехнологичной продукции.

В связи с этим в Республике Беларусь (г. Минск) планируется создание парка высоких технологий.

Как ожидается, Парк займет площадь в 50 га, где разместятся научно-исследовательский корпус, здания представительств фирм, центр для проведения конференций, жилой и гостиничный комплексы, торговый центр. Не исключено, что здесь появятся также жилые дома для тех, кто будет работать в парке. Освоение территории будет вестись поэтапно.

Государство считает необходимым уже на начальном этапе организовать работу с потенциальными резидентами парка.

Как сообщил председатель Президиума Национальной академии наук Михаил Мясникович, предложения по Уставу парка высоких технологий будут внесены в Совет Министров в ближайшее время. Глава Национальной академии наук подчеркнул, что белорусские программисты успешно конкурируют на мировых рынках с ведущими производителями программного обеспечения.

Освоение территории парка планируется осуществить за ближайшие 2-3 года. При этом льготы для резидентов парка высоких технологий не будут уступать тем, что предоставляются в России. Они даже будут выше, чем в Индии и других государствах, которые занимаются оффшорным программированием.

Такой подход к организации льготного режима деятельности парка высоких технологий призван заинтересовать потенциальных инвесторов, способствовать быстрому развитию парка и роста экспорта наукоемкой продукции.

По оценкам созданной администрации парка высоких технологий уже на первых этапах функционирования парка ожидается существенный рост экспорта программного обеспечения и более активного использования его отечественными предприятиями и государственными учреждениями. В ближайшее время планируется подготовить проект детальной планировки и размещения объектов Парка. После этого будут определены участки, отдаваемые под застройку.

Декрет Президента от 22.09.2005 г. № 12 «О Парке высоких технологий» предусматривает беспрецедентные льготы для резидентов Парка и лиц, осуществляющих зарегистрированные в Парке бизнес-проекты в сфере новых и высоких технологий.

Утвержденное Декретом Положение о Парке высоких технологий (ПВТ) предусматривает, что резиденты парка освобождаются от:

- налогов, сборов и иных обязательных платежей в республиканский бюджет, бюджетные и внебюджетные фонды, уплачиваемых с выручки от реализации; от уплаты налога на прибыль, налога на добавленную стоимость, таможенных пошлин и налога на добавленную стоимость при ввозе необходимых для их деятельности товаров;

- основные средства и объекты незавершенного строительства резидентов парка не облагаются налогом на недвижимость;

- доходы работников облагаются подоходным налогом по единой ставке 9%; иностранная валюта, полученная резидентами Парка от реализации товаров (работ, услуг, имущественных прав на объекты интеллектуальной собственности) при осуществлении предусмотренной Положением деятельности, не подлежит обязательной продаже.

Однако для того, чтобы стать резидентом парка, необходимо соответствовать ряду условий. Во-первых, направления деятельности ПВТ сформулированы достаточно узко – это разработка и экспорт информационно-коммуникационных технологий и программного обеспечения. Иные направления деятельности возможны только по согласованию с Президентом. Во-вторых, субъект хозяйствования (юридическое лицо или индивидуальный предприниматель), претендующий на статус резидента, должен осуществлять или планировать осуществлять один из следующих видов деятельности:

- анализ, проектирование и программное обеспечение информационных систем;

- деятельность по обработке данных с применением программного обеспечения потребителя или собственного программного обеспечения;

- фундаментальные и прикладные исследования, экспериментальные разработки в области естественных и технических наук (выполнение НИР и ОКР, связанных с направлениями деятельности парка) и реализация результатов таких исследований и разработок;

- другие виды деятельности, определенные Советом Министров по согласованию с Президентом.

Это условие может стать невыполнимым для многих претендентов. Ведь все перечисленное отличается от приведенных в Общегосударственном классификаторе видов экономической деятельности, в соответствии с которым указан в уставах предмет деятельности белорусских компаний, осуществляющих свою деятельность в сфере высоких технологий.

В связи с этим претендентам в резиденты парка высоких технологий придется вносить изменения в учредительные документы, приводя определение видов деятельности в соответствие с Декретом.

В-третьих, субъект хозяйствования, претендующий на статус резидента парка, должен представить в его администрацию заявление по установленной форме, приложив к ней требуемые документы, в том числе бизнес-проект, предусматривающий конкретные мероприятия по осуществлению и развитию указанных видов деятельности, виды и объемы предполагаемой к реализации продукции и ожидаемое поступление прибыли.

Решение о регистрации в качестве резидента парка высоких технологий будет принимать не администрация парка, а специально созданный Наблюдательный совет, состав которого определен Декретом.

Именно его решение будет иметь решающее значение. Наблюдательный совет может отказать в регистрации «в связи с отсутствием важности и значения предлагаемого бизнес-проекта для развития сферы новых и высоких технологий».

В таком же порядке, что и субъекты хозяйствования, свои бизнес-проекты парку высоких технологий могут предлагать физические лица, которые в случае положительного решения Наблюдательного совета могут выбрать один из двух возможных вариантов: зарегистрироваться в качестве индивидуального предпринимателя и самому получить статус резидента Парка, или заключить трудовой договор с резидентом Парка для реализации своего проекта в качестве наемного работника.

Впрочем, предусмотренными Декретом льготами могут воспользоваться не только резиденты Парка. Положение дает возможность юридическим лицам, не имеющим статуса резидентов Парка, воспользоваться рядом налоговых льгот в виде освобождения от уплаты налогов, сборов и иных обязательных платежей, уплачиваемых с выручки от реализации выполненных работ (оказанных услуг) по зарегистрированному бизнес-проекту; налога на прибыль, полученную в результате выполнения работ (оказания услуг) по зарегистрированному бизнес-проекту. Для этого необходима регистрация бизнес-проектов, которая также осуществляется по решению Наблюдательного совета. Порядок регистрации проектов аналогичен порядку регистрации в качестве резидента парка.

В связи с предоставленной Декретом возможностью получения налоговых льгот отдельными юридическими лицами, не являющимися резидентами парка высоких технологий, для своих бизнес-проектов возникает вопрос о том, как определить круг тех, кто на эти льготы может рассчитывать?

В связи с этим в дальнейшем правительством и республиканскими органами государственного управления необходимо принятие ряда нормативных актов, дающих исчерпывающие ответы на поставленные вопросы.

Во исполнение Указа Президента от 8.07.1996 г. № 244 «О стимулировании создания и развития в Республике Беларусь производств, основанных на новых и высоких технологиях» Совет Министров постановлением от 27.02.1997 г. №139 одобрил Перечень приоритетных направлений создания и развития новых и высоких технологий, перспективных производств, основанных на таких технологиях на 1997-2010 годы. Он включает три десятка приоритетных направлений, которые сгруппированы по отраслевому принципу:

- информационные технологии и электроника;

- производственные технологии;

- новые материалы и химические продукты;

- биотехнологии;

- топливо и энергетика;

- экология и рациональное природопользование;

- сельское хозяйство;

- другие технологии.

Отнесение технологий к новым и высоким осуществляется по результатам государственной научно-технической экспертизы на основании установленных законодательством критериев. Эти критерии определены совместным постановлением Госкомитета по науке и технологиям и Минэкономики от 7.05. 1999 г. № 105/41.

Создание парка высоких технологий в Республике Беларусь позволит сконцентрировать интеллектуальные ресурсы с целью увеличения экспорта наукоемкой продукции, обеспечит дальнейшее повышение научно-технического уровня экономики государства в целом, увеличит приток инвестиций в страну.

Заключение

Как свидетельствует опыт создания и функционирования свободных зон в России, привлечение инвестиций при наличии широких и неконкретных целей может привести к незначительному реальному эффекту, а урон в части потерь бюджета и подрыва национального таможенного, валютного и налогового законодательства будет невосполнимым.

Для того, чтобы успешно конкурировать с другими СЭЗ, необходимо постоянное совершенствование инвестиционной привлекательности своих СЭЗ, а для этого необходим постоянный опрос самих резидентов СЭЗ о том, каким они видят решение данной проблемы.

Важным является формирование в СЭЗ развитой банковской системы. Весьма перспективным направлением является регистрация банков в качестве резидентов свободных зон. Это позволит решить сразу несколько проблем. Банки-резиденты становятся основным звеном банковской системы, вокруг которого складывается рынок валюты, товаров, услуг. К их функциям относят комплексное обслуживание клиентов, аукционы ценных бумаг и другие банковские операции. Кроме того, регистрацию коммерческих банков в качестве резидентов можно рассматривать как инвестирование в СЭЗ.

Для дальнейшего развития свободных экономических зон в Республике Беларусь необходимо использовать мировой опыт создания таких зон. Для этого нужно разработать эффективную программу организации свободной экономической зоны и условий её функционирования (таможенные и прочие льготы), обеспечить страхование иностранных инвестиций.

Одним из наиболее перспективных направлений развития СЭЗ в Республике Беларусь является создание парка высоких технологий. Государство делает первые шаги по созданию парка высоких технологий. Исходя из требований, предъявляемых к парку высоких технологий, основной продукцией парка должно явиться программное обеспечение, реализация которого предназначается преимущественно на экспорт.

В мировой практике научные парки сыграли большую роль в развитии микроэлектроники, электронно-вычислительной техники и авиационно-космической техники.

Основным направлением деятельности создаваемого парка высоких технологий будет являться разработка и экспорт информационно-коммуникационных технологий и программного обеспечения. Учитывая особую важность проводимых работ и актуальность развития высоких технологий в Республике Беларусь создаваемому парку высоких технологий представляется целесообразным предоставление парку значительных налоговых льгот. Вместе с тем, необходимо принятие комплекса нормативных документов, регулирующих статус парка и его резидентов и их взаимоотношений с государством, как составной части национальной экономики.

В целом основную концепцию существования парка высоких технологий можно сформулировать следующим образом: создание парка высоких технологий в Республике Беларусь должно привести к ускорению научно-технического развития, увеличению экспорта, росту объемов иностранных инвестиций в сферу высоких технологий, а также созданию новых рабочих мест.

Список использованной литературы

Коседовски В. Еврорегионы: формирование и регулирование развития //Проблемы прогнозирования и государственного регулирования социально-экономического развития: Матер, межд. науч. конф. 12-13 октября 2003 г. Минск: НИЭИ, 2003.

Граник И. М. Еврорегион как эффективная форма регионального сотрудничества //Региональная экономическая политика: Тез. докл. межд. межвуз. конф. 27-28 мая 1999 г. Гродно, 1999.

Войтукович Ю. А. Проекты приграничного сотрудничества в еврорегионе «Неман» //Региональное сотрудничество: Матер, межд. науч.-практ. конф. 25-26 мая 2006 г. Гродно, 2000. Ч.1.

4. Абрамчук С. Налогообложение резидентов СЭЗ и резидентов РБ в 2001г. // Главный бухгалтер. 2001. № 39. С. 71-74.

5. Абрамчук С. Особенности налогообложения резидентов СЭЗ // Ревизор (приложение к журналу «Главный бухгалтер»). 2001. № 4. С. 51-54.

6. Абрамчук С.Н. Свободные экономические зоны в Республике Беларусь: проблемы и перспективы развития. Научное издание.- Брест: Изд-во С. Лаврова, 1999. - 88 с.

7. Верба Е.В., Заяц Н.В., Рудый К.В. Финансы внешнеэкономической деятельности: Учеб. пособие. Мн.: БГЭУ, 2003.

8. Данько Т.П. Свободные экономические зоны. - М.: ИНФРА-М, 2004.

9. Друзик Я.С. Свободные экономические зоны в системе мирового хозяйства: Уч. пособие. Мн.: «ФУАинформ», 2000.

10. Закон Республики Беларусь от 07.12.1998 г. № 213-3 «О свободных экономических зонах» // НРПА РБ от 20.03.2001 г. № 2/739.