Механизм функционирования международного кредита

ВВЕДЕНИЕ

В последние годы во внешней торговле Беларуси существенно возросло значение кредита, т. е. предоставление заемных средств в денежной или товарной форме на условиях срочности, возвратности и платности для осуществления внешнеторговых сделок или для содействия экспорту и импорту товаров.

В качестве кредиторов и заемщиков выступают банки, предприятия, государства, международные финансовые институты. Условия международного кредита отражают его связь с экономическими законами рынка и используются для решения задач экономических агентов рынка и государства.

Актуальность темы исследования определяется необходимостью развития и совершенствования системы международного кредитования в Республике Беларусь. Предметом исследования является международный кредит и экономический механизм его функционирования.

У предприятий всех форм собственности все чаще возникает потребность привлечения заемных средств для осуществления своей деятельности и извлечения прибыли. Наиболее распространенной формой привлечения средств является получение банковской ссуды по кредитному договору.

Кредит играет важную роль в развитии международного товарооборота. Создавая дополнительный спрос на рынке со стороны заемщиков, он способствует увеличению объемов мировой торговли. Условия кредитования экспорта являются важным фактором конкурентной борьбы отдельных фирм и государств за рынки сбыта.

Особенно активно кредитование внешней торговли стало развиваться в послевоенный период. С начала 60-х годов экспортный кредит стал нормой международной торговли многими видами товаров, и в первую очередь машинами и оборудованием. По некоторым оценкам, долгосрочный международный кредит в той или иной форме обслуживает в настоящее время до 80 % экспорта машин и оборудования.

В современных условиях обострения конкуренции в международной торговле каждое государство стремится создать условия для повышения конкурентоспособности отечественных экспортеров. В этих целях государство во многих странах с развитой рыночной экономикой осуществляет операции по рефинансированию сделок промышленных компаний и банков, вовлеченных в экспортное кредитование.

Знание процесса кредитования (виды кредита, этапы и условия его предоставления) как для продавцов, так и для покупателей является ключевым моментом для осуществления экспортно-импортных операций. Это связано, прежде всего, с тем, что в настоящее время практически ни одна внешнеторговая сделка не обходится без кредита в той или иной форме.

Огромную роль в сфере международного кредита играют международные и региональные финансово-кредитные институты: Международный Валютный Фонд, Международный банк Реконструкции и Развития, Европейский банк Реконструкции и Развития и др. Все эти банки существенную часть своих ликвидных ресурсов формируют на рынках капитала: как на международном, так и на национальных. Некоторая же часть отчисляется из бюджетов стран-членов банков. Активные операции банков развития реализуются как кредиты различным, прежде всего развивающимся странам. К таким странам можно также отнести и Республику Беларусь.

Глава 1. Международный кредит как финансовый инструмент.

1.1 Сущность, принципы и функции международного кредита

Международный кредит традиционно играл роль фактора, который главным образом обслуживал внешнеторговые связи между отдельными странами. Во второй половине нашего столетия положение стало меняться, и к настоящему времени фактически уже сформировался международный рыночный механизм кредита, который охватывает не только сферу международной торговли товарами и услугами, но и процессы реальных инвестиций, регулирование платежных балансов, обслуживание внешнего долга стран-дебиторов.

Международный кредит - это предоставление денежно-материальных ресурсов одних стран другим во временное пользование в сфере международных отношений, в том числе и во внешнеэкономических связях [10]. Эти отношения осуществляются путем предоставления валютных и товарных ресурсов иностранным заемщикам на условиях возвратности, срочности и уплаты процента.

Средства для международного кредита мобилизуются на международном рынке ссудных капиталов, на национальных рынках ссудного капитала, а также за счет использования ресурсов государственных, региональных и международных организаций. Размер кредита и условия его представления фиксируются в кредитном соглашении (договоре) между кредитором и заемщиком. В качестве кредиторов и заемщиков могут выступать банки, фирмы, государственные учреждения, правительства, международные и региональные валютно-кредитные финансовые организации.

Государство может участвовать в международном кредите развитых стран не только как заемщик и кредитор, но и как гарант. Например, широко практикуется государственное гарантирование экспортных кредитов. Используются различные формы государственного и международного регулирования международных кредитов, в частности – межправительственные и джентльменские соглашения об условиях экспортных кредитов.

Кредитные отношения в экономике базируются на определенной методологической основе, одним из элементов которой выступают принципы, строго соблюдаемые при практической организации любой операции на рынке ссудных капиталов. Эти принципы стихийно складывались еще на первом этапе развития кредита, а в дальнейшем нашли прямое отражение в общегосударственном и международном кредитном законодательствах.

Возвратность кредита.

Этот принцип выражает необходимость своевременного возврата полученных от кредитора финансовых ресурсов после завершения их использования заемщиком. Он находит свое практическое выражение в погашении конкретной ссуды путем перечисления соответствующей суммы денежных средств на счет предоставившей ее кредитной организации (или иного кредитора), что обеспечивает возобновляемость кредитных ресурсов банка как необходимого условия продолжения его уставной деятельности. В отечественной практике кредитования в условиях централизованной плановой экономики существовало неофициальное понятие «безвозвратная ссуда». Эта форма кредитования имела достаточно широкое распространение, особенно в аграрном секторе, и выражалась в предоставлении государственными кредитными учреждениями ссуд, возврат которых изначально не планировался из-за кризисного финансового состояния заемщика. По своей экономической сущности безвозвратные ссуды являлись скорее дополнительной формой бюджетных субсидий, осуществляемых через посредничество государственного банка, что традиционно осложняло кредитное планирование и вело к постоянной фальсификации расходной части бюджета. В условиях рыночной экономики понятие безвозвратной ссуды столь же недопустимо, как, например, понятие "планово-убыточное частное предприятие".

Срочность кредита

Он отражает необходимость его возврата не в любое приемлемое для заемщика время, а в точно определенный срок, зафиксированный в кредитном договоре или заменяющем его документе. Нарушение указанного условия является для кредитора достаточным основанием для применения к заемщику экономических санкций в форме увеличения взимаемого процента, а при дальнейшей отсрочке — предъявления финансовых требований в судебном порядке. Частичным исключением из этого правила являются так называемые онкольные ссуды, срок погашения которых в кредитном договоре изначально не определяется. Эти ссуды, достаточно распространенные в XIX— начале XX вв. (например, в аграрном комплексе США), в современных условиях практически не применяются, прежде всего, из-за создаваемых ими сложностей в процессе кредитного планирования.

Платность кредита. Ссудный процент.

Этот принцип выражает необходимость не только прямого возврата заемщиком полученных от банка кредитных ресурсов, но и оплаты права на их использование. Экономическая сущность платы за кредит отражается в фактическом распределении дополнительно полученной за счет его использования прибыли между заемщиком и кредитором. Практическое выражение рассматриваемый принцип находит в процессе установления величины банковского процента, выполняющего три основные функции:

перераспределение части прибыли юридических и дохода физических лиц;

регулирование производства и обращения путем распределения ссудных капиталов на отраслевом, межотраслевом и международном уровнях;

на кризисных этапах развития экономики — антиинфляционную защиту денежных накоплений клиентов банка.

Ставка (или норма) ссудного процента, определяемая как отношение суммы годового дохода, полученного на ссудный капитал, к сумме предоставленного кредита выступает в качестве цены кредитных ресурсов.

Подтверждая роль кредита как одного из предлагаемых на специализированном рынке товаров, платность кредита стимулирует заемщика к его наиболее продуктивному использованию. Именно эта стимулирующая функция не в полной мере использовалась в условиях плановой экономики, когда значительная часть кредитных ресурсов предоставлялась государственными банковскими учреждениями за минимальную плату (1,5 — 5% годовых) или на беспроцентной основе.

Цена кредита отражает общее соотношение спроса и предложения на рынке ссудных капиталов и зависит от целого ряда факторов, в том числе чисто конъюнктурного характера:

цикличности развития рыночной экономики (на стадии спада ссудный процент, как правило, увеличивается, на стадии быстрого подъема — снижается);

темпов инфляционного процесса (которые на практике даже несколько отстают от темпов повышения ссудного процента);

эффективности государственного кредитного регулирования, осуществляемого через учетную политику центрального банка в процессе кредитования им коммерческих банков;

ситуации на международном кредитном рынке (например, проводившаяся США в 80-х гг. политика удорожания кредита обусловила привлечение зарубежного капитала в американские банки, что отразилось на состоянии соответствующих национальных рынков);

динамики денежных накоплений физических и юридических лиц (при тенденции к их сокращению ссудный процент, как правило, увеличивается);

динамики производства и обращения, определяющей потребности в кредитных ресурсах соответствующих категорий потенциальных заемщиков;

сезонности производства (например, в России ставка ссудного процента традиционно повышается в августе - сентябре, что связано с необходимостью предоставления аграрных кредитов и кредитов для завоза товаров на Крайний Север);

соотношения между размерами кредитов, предоставляемых государством, и его задолженностью (ссудный процент стабильно возрастает при увеличении внутреннего государственного долга).

Обеспеченность кредита

Этот принцип выражает необходимость обеспечения защиты имущественных интересов кредитора при возможном нарушении заемщиком принятых на себя обязательств и находит практическое выражение в таких формах кредитования, как ссуды под залог или под финансовые гарантии. Особенно актуален в период общей экономической нестабильности, например, в отечественных условиях.

Целевой характер кредита

Распространяется на большинство видов кредитных операций, выражая необходимость целевого использования средств, полученных от кредитора. Находит практическое выражение в соответствующем разделе кредитного договора, устанавливающего конкретную цель выдаваемой ссуды, а также в процессе банковского контроля над соблюдением этого условия заемщиком. Нарушение данного обязательства может стать основанием для досрочного отзыва кредита или введения штрафного (повышенного) ссудного процента.

Дифференцированный характер кредита

Этот принцип определяет дифференцированный подход со стороны кредитной организации к различным категориям потенциальных заемщиков. Практическая реализация его может зависеть как от индивидуальных интересов конкретного банка, так и от проводимой государством централизованной политики поддержки отдельных отраслей или сфер деятельности (например, малого бизнеса и пр.)

Место и роль кредита в экономической системе общества определяются, прежде всего, выполняемыми им функциями.

Перераспределительная функция

Международный кредит осуществляет перераспределение финансовых и материальных средств между странами, позволяя использовать их с большей эффективностью, или удовлетворение наиболее острых потребностей в заемных средствах. Через механизм международного кредита ссудный капитал устремляется в те сферы, которым отдается предпочтение исходя из текущих и стратегических задач национального капитала в целях обеспечения максимальных прибылей.

Экономия издержек обращения

Практическая реализация этой функции непосредственно вытекает из экономической сущности кредита, источником которого выступают, в том числе финансовые ресурсы, временно высвобождающиеся в процессе кругооборота промышленного и торгового капиталов. Временной разрыв между поступлением и расходованием денежных средств субъектов хозяйствования может определить не только избыток, но и недостаток финансовых ресурсов. Именно поэтому столь широкое распространение получили ссуды на восполнение временного недостатка собственных оборотных средств, используемые практически всеми категориями заемщиков и обеспечивающие существенное ускорение оборачиваемости капитала, а, следовательно, и экономию общих издержек обращения.

Ускорение концентрации капитала

Процесс концентрации капитала является необходимым условием стабильности развития экономики и приоритетной целью любого субъекта хозяйствования. Реальную помощь в решении этой задачи оказывают заемные средства, позволяющие существенно расширить масштаб производства (или иной хозяйственной операции) и, таким образом, обеспечить дополнительную массу прибыли. Даже с учетом необходимости выделения части ее для расчета с кредитором привлечение кредитных ресурсов более оправдано, чем ориентация исключительно на собственные средства. Следует, однако, отметить, что на стадии экономического спада (и тем более в условиях перехода к рыночной экономике) дороговизна этих ресурсов не позволяет активно использовать их для решения задачи ускорения концентрации капитала в большинстве сфер хозяйственной деятельности. Тем не менее, рассматриваемая функция даже в отечественных условиях обеспечила определенный положительный эффект, позволив существенно ускорить процесс обеспечения финансовыми ресурсами отсутствующих или крайне неразвитых в период плановой экономики сфер деятельности.

Обслуживание товарооборота

В процессе реализации этой функции кредит воздействует на ускорение не только товарного, но и денежного обращения, вытесняя из него наличные деньги. Вводя в сферу денежного обращения такие инструменты, как векселя, чеки, кредитные карточки и т.д., он обеспечивает замену наличных расчетов безналичными операциями, что упрощает и ускоряет механизм экономических отношений на внутреннем и международном рынках. Наиболее активную, роль в решении этой задачи играют коммерческий кредит как необходимый элемент современных отношений товарообмена.

Ускорение научно-технического прогресса

В послевоенные годы научно-технический прогресс стал определяющим фактором экономического развития любого государства и отдельного субъекта хозяйствования. Наиболее наглядно роль кредита в его ускорении может быть отслежена на примере процесса финансирования деятельности научно-технических организаций, спецификой которых всегда являлся больший, чем в других отраслях, временной разрыв между первоначальным вложением капитала и реализацией готовой продукции. Именно поэтому нормальное функционирование большинства научных центров (за исключением находящихся на бюджетном финансировании) немыслимо без использования кредитных ресурсов. Столь же необходим кредит и для осуществления инновационных процессов в форме непосредственного внедрения в производство научных разработок и технологий, затраты на которые первоначально финансируются предприятиями, в том числе и за счет целевых средне - и долгосрочных ссуд банка.

Итак, кредит - это экономические отношения, возникающие между кредитором и заемщиком по поводу стоимости, предаваемой во временное пользование.

В условиях рыночной экономики кредит выполняет следующие функции:

а) аккумуляция временно свободных денежных средств;

б) перераспределение денежных средств на условиях их последующего возврата;

в) создание кредитных орудий обращения (банкнот и казначейских билетов) и кредитных операций;

г) регулирование объема совокупного денежного оборота.

Выполняя эти взаимосвязанные функции, международный кредит играет двойную роль в развитии производства: положительную и отрицательную. С одной стороны, кредит обеспечивает непрерывность воспроизводства и его расширение. Он способствует интернационализации производства и обмена, углублению международного разделения труда. С другой стороны, международный кредит усиливает диспропорции общественного воспроизводства, стимулируя скачкообразное расширение прибыльных отраслей, сдерживает развитие отраслей, в которые не привлекаются иностранные заемные средства. Международный кредит используется для укрепления позиций иностранных кредиторов в конкурентной борьбе.

Границы международного кредита зависят от источников и потребности стран в иностранных заемных средствах, возвратности кредита в срок. Нарушение этой объективной границы порождает проблему урегулирования внешней задолженности стран - заёмщиков. В их числе — развивающиеся страны, Беларусь, другие государства СНГ, страны Восточной Европы и т. д.

Двоякая роль международного кредита в условиях рыночной экономики проявляется в его использовании как средства взаимовыгодного сотрудничества стран и конкурентной борьбы.

1.2. Формы международного кредитования.

Формы международного кредита можно классифицировать следующим образом [11]:

1) по назначению:

• коммерческие кредиты, обслуживающие международную торговлю товарами и услугами;

• финансовые кредиты, используемые для инвестиционных объектов, приобретения ценных бумаг, погашения внешнего долга, проведения валютной интервенции центральным банком;

• промежуточные кредиты для обслуживания смешанных форм экспорта капиталов, товаров, услуг (например, инжиниринг);

2) по видам:

• товарные (при экспорте товаров с отсрочкой платежа);

• валютные (в денежной форме);

3) по технике предоставления:

• наличные кредиты, зачисляемые на счет заемщика;

• акцептные в форме акцепта (согласия платить) тратты импортером или банком;

• депозитные сертификаты;

• облигационные займы, консорциональные кредиты и др.;

4) по валюте займа:

• международные кредиты в валюте либо страны-должника, либо страны-кредитора, либо третьей страны, либо в международных счетных валютных единицах (СДР, чаще в ЭКЮ);

5) по срокам:

• сверхсрочные (суточные, недельные, до трех месяцев)

• краткосрочные кредиты (от одного дня до одного года, иногда до восемнадцати месяцев);

• среднесрочные (от одного года до пяти лет);

• долгосрочные (свыше пяти лет).

Если краткосрочный кредит пролонгируется (продлевается), он становится средне- и иногда долгосрочным. В процессе трансформации краткосрочных международных кредитов в ссуды на более длительный срок участвует государство в качестве гаранта. Для удовлетворения потребностей экспортеров в ряде стран (Великобритании, Франции, Японии и др.) создана при поддержке государства специальная система средне- и долгосрочного кредитования экспорта машин и оборудования. Долгосрочный международный кредит (практически до десяти-пятнадцати лет) предоставляют, прежде всего, специализированные кредитно-финансовые институты — государственные и полу государственные;

6) по обеспечению:

• обеспеченные кредиты;

• бланковые кредиты.

В качестве обеспечения используются товары, коммерческие и финансовые документы, ценные бумаги, недвижимость, другие ценности, иногда золото. Например, Италия, Уругвай, Португалия (в середине 70-х гг.), некоторые развивающиеся страны (в 80-х гг.) использовали международные кредиты под залог части официальных золотых запасов, оценивающихся по среднерыночной цене. Бланковый кредит выдается под обязательство (вексель) должника погасить его в срок.

7) в зависимости от категории кредитора различаются международные кредиты:

фирменные (частные) кредиты;

банковские кредиты;

брокерские кредиты;

правительственные кредиты;

• смешанные кредиты, с участием частных предприятий (в том числе банков) и государства;

• межгосударственные кредиты международных финансовых институтов.

Фирменный (частный) кредит предоставляется экспортером иностранному импортеру в виде отсрочки платежа (от двух до семи лет) за товары. Он оформляется векселем или по открытому счету. При вексельном кредите экспортер выставляет переводной вексель (тратту) на импортера, который акцептует его при получении коммерческих документов. Кредит по открытому счету основан на соглашении экспортера с импортером о записи на счет покупателя его задолженности по ввезенным товарам и его обязательстве погасить кредит в определенный срок (в середине или конце месяца). Такой кредит применяется при регулярных поставках и доверительных отношениях между контрагентами.

К фирменным кредитам относится также авансовый платеж импортера. Покупательский аванс (предварительная оплата) является не только формой кредитования иностранного экспортера, но и гарантией принятия импортером заказанного товара (например, ледокола, самолета, оборудования и др.), который трудно продать.

Банковские международные кредиты предоставляются банками экспортерам и импортерам, как правило, под залог товарно-материальных ценностей, реже предоставляется необеспеченный кредит крупным фирмам, с которыми банки тесно связаны. Общепринято создавать банковские консорциум, синдикаты, пулы для мобилизации крупных кредитных ресурсов и распределения риска. Банки экспортеров кредитуют не только национальных экспортеров, но и непосредственно иностранного импортера: кредит покупателю активно развивается с 60-х гг. Здесь выигрывает экспортер, так как своевременно получает инвалютную выручку за счет кредита, предоставленного банком экспортера покупателю, а импортер приобретает необходимые товары в кредит.

Брокерский кредит — промежуточная форма между фирменным и банковским кредитами. Брокеры заимствуют средства у банков; роль последних уменьшается.

Межгосударственные кредиты предоставляются на основе межправительственных соглашений. Международные финансовые институты ограничиваются небольшими кредитами, которые открывают доступ заемщикам к кредитам частных иностранных банков.

Кредитование внешней торговли включает кредитование экспорта и импорта.

Кредитование экспорта проводится в двух формах.

1. Фирменного кредита — покупательских авансов, выдаваемых импортерами той или иной страны иностранным производителям или экспортерам. Так, американские и английские машиностроительные фирмы нередко получают авансы от иностранных заказчиков в размере 1/3 стоимости заказа. Значение покупательских авансов заключается в том, что, во-первых, они служат формой обеспечения обязательств иностранных заказчиков, а, во-вторых, представляют собой увеличение капитала экспортера.

2. Банковского кредита в виде:

• кредитования под товары в стране-экспортере (этот кредит дает экспортерам возможность продолжать операции по заготовке и накоплению товаров, предназначенных на экспорт, не дожидаясь реализации ранее заготовленных товаров);

• предоставления ссуд под товары, находящиеся в пути (под обеспечение транспортных документов — коносамент, железнодорожная накладная и др.);

• выдачи кредита под товары или товарные документы в стране-импортере;

• ссуд, не обеспеченных товарами, которые получают крупные фирмы-экспортеры от банков, имеющих с ними длительные деловые связи или участвующих в их капитале.

Кредитование импорта также имеет формы фирменного и банковского кредита.

Фирменные кредиты подразделяются на два вида.

1. Кредит по открытому счету (предоставляется на основе соглашения, по которому экспортер записывает на счет импортера в качестве его долга стоимость проданных и отгруженных товаров, а импортер обязуется погасить кредит в установленный срок). Этот вид кредита применяется при регулярных поставках товаров с периодическим погашением задолженности (в середине или конце месяца). В данном случае банки выполняют функцию чисто технических посредников в расчетах торговых контрагентов.

2. Вексельный кредит, при котором экспортер после отгрузки товара выставляет тратту (переводный вексель) на импортера. Последний, получив товарные документы, акцептует тратту, т.е. берет на себя обязательство оплатить вексель в указанный срок. Во многих, в первую очередь англосаксонских странах, часто применяется финансирование фирменных кредитов с помощью аккредитивной формы расчетов. В этом случае банки импортера и экспортера заключают соглашение, на основании которого открывают аккредитив экспортеру против предоставленных им документов об отгрузке товаров.

Банковские кредиты по импорту подразделяются на следующие виды.

1. Акцептный кредит — кредит, выдаваемый в форме акцепта, или согласия, банка-импортера на оплату тратты экспортера. При этом перед наступлением срока платежа импортер вносит в банк сумму долга, а банк в срок погашает его обязательство перед экспортером.

Акцептные кредиты предоставляются крупными банками как своим, так и иностранным экспортерам. Например, до первой мировой войны, когда мировым финансовым центром был Лондон, крупнейшие лондонские банки обслуживали внешнюю торговлю не только Англии, но и других стран. После второй мировой войны большие масштабы приобрели акцептные операции американских банков.

2. Акцептно-рамбурсный кредит — акцепт векселя банком при условии получения гарантии со стороны иностранного банка, обслуживающего импортера. В таком случае импортер до истечения срока тратты должен внести средства в свой банк, который переводит (рамбурсирует) их иностранному банку, акцептовавшему тратту, после чего последний оплачивает ее экспортеру в установленный срок.

С конца 50-х — первой половины 60-х гг. распространились новые методы финансирования экспорта из развитых капиталистических стран, среди которых ведущее место принадлежит прямому банковскому кредитованию иностранных покупателей. При этом происходит своеобразное разделение функций между банковским и фирменным кредитованием: первое сосредотачивается главным образом на предоставлении крупных средне- и долгосрочных кредитов покупателям продукции страны-кредитора; второму отводится сфера краткосрочных кредитных сделок на небольшие суммы. Если в начале 60-х гг. соотношение между фирменными и банковскими кредитами в общем объеме средне- и долгосрочного кредитования, например, в Великобритании и Франции равнялось 2:1, то в последние годы на долю банковских кредитов (кредиты покупателю) приходится свыше 3/4 экспортных кредитов данной продолжительности.

Заметно активизировалась роль государства в развитии механизма прямого банковского кредитования. Опираясь на систему государственных гарантий и преференций по экспортным кредитам, прибегая в случае необходимости к рефинансированию своих заграничных активов в государственных кредитных институтах по льготным ставкам, банки в короткое время увеличили объем предоставляемых кредитов и обеспечили их умеренную стоимость для заемщиков.

Первоначально прямое кредитование импортеров осуществлялось путем «связывания» кредита с разовой внешнеторговой сделкой. В последнее время широкое распространение получило открытие банками так называемых кредитных линий для своих иностранных заемщиков на оплату внешнеторговых сделок.

.

Глава 2. Участие международных организаций в международном кредитовании.

2.1. Характеристика основных организаций - кредиторов.

В современных условиях обострения конкуренции в международной торговле каждое государство стремится создать условия для повышения конкурентоспособности отечественных экспортеров. В этих целях государство во многих странах с развитой рыночной экономикой осуществляет операции по рефинансированию сделок промышленных компаний и банков, вовлеченных в экспортное кредитование. Происходит это в разнообразных формах. В одних странах созданы специальные государственные и полугосударственные (смешанные с участием частного капитала) банковские институты внешнеторгового кредитования, в других - банковские консорциумы, перед которыми ставится задача создания благоприятных условий рефинансирования внешнекредитных операций коммерческих банков в центральном банке.

Возрастающую роль в сфере международного кредита играют международные и региональные финансово-кредитные институты: Международный банк реконструкции и развития (Мировой банк), Межамериканский банк развития, Азиатский и Африканский банки развития, Европейский банк развития. Среди них главным является Мировой банк с его двумя филиалами - Международной финансовой корпорацией (МФК) и Международной ассоциацией развития (МАР). Все эти банки развития существенную часть своих ликвидных ресурсов формируют на рынках капитала: как на международном, так и на национальных. Некоторая же часть отчисляется из бюджетов стран-членов банков. Активные операции банков развития реализуется как кредиты различным, прежде всего развивающимся странам.

Международный банк реконструкции и развития (МБРР) создан для кредитования развивающихся стран со средним уровнем дохода. Одновременно содействует привлечению инвестиций из других источников. Источником кредитования являются средства, заимствованные на международном рынке капитала. Особенностью кредитования МБРР является так называемый проектный подход к предоставлению кредита. Это означает, что кредиты банка даются той или иной стране не под неопределенные программы ее развития, а под конкретные инвестиционные проекты, имеющие технико-экономическое обоснование и признанные экспертами МБРР целесообразными. При этом Мировой банк предоставляет кредиты двух видов: кредиты A и кредиты B. Кредиты A полностью осуществляются за счет ресурсов банка. Кредиты B предоставляются банком как участником международного банковского консорциума, создаваемого совместно с крупнейшими коммерческими банками. Доля средств МБРР в общих ресурсах консорциума может колебаться в пределах 10-25%.

Филиалы МБРР играют в международном кредитовании несколько иную роль. Международная финансовая корпорация (МФК) создана для поддержки частных предприятий в развивающихся странах посредством предоставления кредитов и привлечения средств частных инвесторов. Является своеобразным катализатором притока инвстиций в развивающиеся страны. Не принимает гарантий правительства. Около 80% средств МФК получает на международных финансовых рынках посредством выпуска облигаций, а оставшиеся 20% предоставляет МБРР. МФК своими кредитами призвана способствовать эффективности частных инвестиций в странах-заемщиках. Она является одной из немногих международных организаций, которые могут осуществлять инвестиции в акции, а так же кредитование без государственных гарантий. Это позволяет МФК предоставлять кредиты, необходимые для того или иного проекта, и в то же время обеспечить возможность для каждой местной фирмы использовать заемный капитал из других источников.

Другой филиал МБРР - МАР предоставляет наиболее мягкие кредиты только для экономически слаборазвитых стран, которые не могут использовать займы МБРР, сроком на десятилетия под проценты, значительно ниже рыночных. Средства для предоставления кредитов целиком формируются за счет взносов стран-доноров, входящих во Всемирный банк.

Международный центр по урегулированию инвестиционных споров (МЦУИС) присоединен к группе Всемирного банка для предоставления арбитражных услуг в процессе разрешения споров инвестиционного характера между иностранными инвесторами и правительствами стран-заемщиков.

Многостороннее агентство по гарантиям инвестиций (МАГИ) создано в 1988 г. для обеспечения страхования инвестиционных рисков и оказания технического содействия обслуживанию инвестиционных потоков. Занимается также распространением информации об инвестиционных возможностях.

Деятельность некоторых из этих международных финансово-кредитных организаций мы рассмотрим в следующей главе на примере Республики Беларусь.

2.2. Кредитные механизмы Международного Валютного Фонда.

Международный Валютный Фонд (International Monetary Fund, IMF) был учрежден на международной валютно-финансовой конференции ООН (1-22 июля 1944г.) в Бреттон-Вудсе (США, штат Нью-Гэмпшир). МВФ предназначен для регулирования валютно-кредитных отношений государств-членов и оказания им финансовой помощи при валютных затруднениях, вызываемых дефицитом платежного баланса, путем предоставления кратко- и среднесрочных кредитов в иностранной валюте. Фонд является специализированным учреждением ООН и служит институциональной основой мировой валютной системы.

Источниками предоставляемых Фондом кредитов являются денежные средства в виде валют стран-членов и СДР, формируемые как по подписке, так и мобилизуемые с помощью займов, находящиеся на Счете общих ресурсов (General Resources Account). Поскольку в МВФ обращаются главным образом страны с неконвертируемыми валютами, Фонд предоставляет валютные кредиты как бы под залог соответствующих сумм неконвертируемых национальных валют, на которые нет спроса со стороны других стран, и они остаются на счете общих ресурсов. По истечении установленного периода страна-член обязана произвести обратную операцию – выкупить свою национальную валюту у Фонда, вернув ему средства в национальной валюте или СДР. Обычно эта операция, означающая на практике погашение ранее полученного кредита, должна быть произведена в течение срока от 3 ¼ до 5 лет со дня покупки валюты. Кроме того, действует условие, по которому страна-заемщик обязана производить досрочно выкуп своей излишней для Фонда валюты по мере улучшения своего платежного баланса и увеличения валютных резервов.

За предоставление кредита МВФ взимает разовый комиссионный сбор в размере 0,5% от суммы сделки и определенную плату (процент), которая базируется на рыночных котировках.

В зависимости от целевой направленности и условий кредитования Фонд использует различные кредитные механизмы (Facilities). В рамках каждого из таких механизмов устанавливаются лимиты, ограничивающие сумму выдаваемых кредитов относительно квоты страны в Фонде. Кредитные механизмы можно разделить на следующие четыре категории:

обычный механизм

специальные компенсационные механизмы

чрезвычайная помощь

механизмы помощи странам с низким уровнем доходов.

Обычные механизмы включают:

механизм резервных долей

механизм кредитных долей

соглашения о резервных кредитах

механизм расширенного финансирования

механизм дополнительного финансирования.

Механизм резервных долей (Reserve Tranche) предполагает, что приобретаемая страной первая порция иностранной валюты в размере до 25% квоты (резервная доля) определяется как превышение величины квоты данной страны в МВФ над суммой запаса национальной валюты, находящейся в распоряжении Фонда. Если Фонд использует часть внесенной национальной валюты страны для предоставления средств другим странам, то объем резервной доли соответственно увеличивается. Сумма займов, предоставленных страной-членом Фонду в рамках дополнительных кредитных соглашений, образует её кредитную позицию. Резервная доля и кредитная позиция составляют её резервную позицию в Фонде. В пределах резервной позиции страны могут получать средства у МВФ автоматически, по первому требованию. Использование резервной позиции рассматривается не в качестве кредитной операции, а как изъятие страной иностранной валюты, внесенной ею в Фонд в счет подписки. Следовательно, от страны не требуется уплата комиссионных и процентных платежей и возвращения полученных валютных средств.

Механизм кредитных долей (Credit Tranche Policy)– важнейший канал использования общих ресурсов Фонда. Средства в иностранной валюте, составляющие 100% величины квоты, которые могут быть приобретены страной-членом сверх резервной доли, делятся на 4 кредитные доли – транши (Credit Tranches), образующие каждый раз по 25% квоты. Страна, прибегающая к расходованию своих кредитных долей в Фонде, может при этом использовать полностью или частично и резервную долю, а может и сохранить её. Это означает, что предельная сумма иностранной валюты, которую страна может приобрести у МВФ, составляет 125% размера её квоты. Использование первой кредитной доли может быть осуществлено как в форме прямой покупки иностранной валюты, так и путем заключения с Фондом соглашения о резервном кредите. Такие соглашения стали практиковаться с 1952г. Последующие покупки страной иностранной валюты рассматриваются как использование верхних кредитных долей (Upper Credit Tranches). В этом случае МВФ выдвигает требование о проведении страной политики, которая создавала бы уверенность в реальной возможности преодоления трудностей с платежным балансом в течение разумного периода времени.

Соглашения о резервных кредитах (Stand-by Arrangements) , или соглашения о расширенных кредитах (Extended Arrangements) предполагают, что страна получает гарантию того, что она сможет автоматически получать иностранную валюту до суммы, о которой достигнута договоренность, в любое время, в течение срока действия соглашения при соблюдении его условий. В современных условиях главным назначением кредитов «стэнд-бай» является кредитование макроэкономических стабилизационных программ, осуществляемых странами-членами. Кредиты обычно предоставляются на срок 12-24 мес. Покупки иностранной валюты, совершенные на основе соглашения «стэнд-бай», должны быть погашены в течение двухлетнего периода. Практика показывает, что объем выделяемых средств по таким соглашениям, как правило, превышает сумму их фактического использования. После окончания соглашения не использованная страной сумма кредита возвращается Фонду.

Механизм расширенного финансирования (Extended Fund Facility – EFF) – предполагает кредитование на основе среднесрочных программ расширенного финансирования на период до трех лет с целью преодоления трудностей, связанных с платежным балансом. Приобретение иностранной валюты у Фонда производится частями, причем для получения последующего транша необходимо предоставить обоснованное заключение о выполнении программы, ранее согласованной с МВФ. Кредиты EFF предоставляются за счет собственных ресурсов МВФ. Возмещение использованных валютных средств должно производиться двенадцатью равными взносами в течение срока то 4 ½ до 10 лет со дня каждой покупки валюты.

Механизм дополнительного финансирования (Supplementary Financing Facility – SFF) был введен в 1977г. предполагает использование Фондом заемных средств для дополнительного финансирования. Заемные средства предоставлены в виде займов в различных валютах тринадцатью странами-членами, Швейцарским национальным банком на сумму 4,6 млрд долларов, а также пятью странами-экспортерами нефти на сумму 3,2 млрд долл. Дополнительное финансирование предоставлялось странам с хроническим дефицитом платежного баланса, исчерпавшим лимиты получения обычных кредитов. В рамках механизма обычные (собственные) и дополнительные (заемные) средства выделялись Фондом в заранее установленных соотношениях. Страны могли пользоваться дополнительным финансированием только в виде резервных кредитов, предполагающих использование верхних кредитных долей, или расширенных кредитов. Эти кредиты выдавались на условиях, близких к рыночным; продолжительность кредитов превышала 12 месяцев, а иногда возрастала до трех лет.

Специальные компенсационные механизмы включают:

компенсационное финансирование

финансирование системных преобразований

финансирование буферных запасов

дополнительный резервный механизм

чрезвычайные кредитные линии

Компенсационное и чрезвычайное финансирование (Compensatory and Contingency Financing Facility) предназначен для кредитования стран, у которых дефицит платежного баланса вызван временными и внешними, не зависящими от них причинами. В их числе: стихийные бедствия; непредвиденное падение мировых цен; промышленный спад; введение протекционистских ограничений в странах-импортерах; появление товаров-заменителей и т. п. Общий лимит доступа к кредитам в рамках компенсационного и чрезвычайного финансирования с учетом всех компонентов составляет 95% квоты страны.

Финансирование буферных запасов (Buffer Stock Financing Facility, BSFF) имеет целью оказание помощи странам, участвующим в образовании запасов сырьевых товаров в соответствии с международными товарными соглашениями, если это ухудшает их платежные балансы. Лимит – 35% квоты. Данный механизм не использовался с 1984г.

Механизм финансирования системных преобразований (Systemic Transformation Facility, STF) введен в апреле 1993г. как временный специальный механизм с целью оказания поддержки странам, осуществлявшим переход от централизованно планируемой экономики к рыночной посредством радикальных реформ. Предоставление кредитов обусловливалось выполнением страной-заемщицей набора более мягких макроэкономических обязательств, чем те, с которыми связано получение стандартных резервных кредитов.

Страны-члены могли получать средства в рамках этого механизма до 50% их квот. Кредиты предоставлялись двумя равными долями с интервалом в полгода. Всего эти кредиты получили 20 стран на общую сумму почти 4 млрд СДР (около 6 млрд долл.). В конце 1995г. механизм финансирования системных преобразований перестал функционировать.

Дополнительный резервный механизм (Supplemental Reserve Facility) введен в декабре 1997г. для предоставления средств государствам-членам, которые испытывают «исключительные трудности» с платежным балансом и остро нуждаются в широкомасштабном краткосрочном кредите вследствие внезапной потери доверия к валюте, что вызывает «бегство капитала» и уменьшение золотовалютных резервов страны. Предоставление кредитных средств через SRF в отличие от других кредитов не ограничено лимитами и может производиться в любых размерах. Однако получение этих средств требует от страны выплаты надбавки (от 300 до 500 базисных пунктов по мере увеличения срока кредита) к действующей процентной ставке по кредитам Фонда. Кроме того, погашение кредита должно осуществляться в течение более краткого, чем в других случаях, срока – от года до полутора лет; правда, Исполнительный совет может продлить этот срок еще до одного года.

Чрезвычайные кредитные линии (Contingent Credit Lines, CCL) – учреждены в апреле 1999г. первоначально на два года. В рамках этого механизма МВФ открывает в чрезвычайном порядке краткосрочные кредитные линии странам-членам, сталкивающимся с угрозой острого кризиса платежного баланса вследствие возможного негативного воздействия ситуации на мировых рынках капиталов, т. е. факторов вне сферы их контроля. Условие получения кредита – проведение страной-заемщицей эффективной антикризисной экономической политики и соблюдение «международно признанных стандартов». Механизм CCL образован как продолжение созданного ранее дополнительного резервного механизма, с которым он имеет одинаковые финансовые характеристики: отсутствие жесткого ограничительного лимита (предполагается, что сумма кредита будет составлять от 300 до 500% квоты страны-члена); установление надбавки к действующей процентной ставке МВФ; погашение в течение 1-1,5 года.

Чрезвычайная помощь (Emergency Assistance) предоставляется в форме закупок товаров с целью оказания помощи странам-членам в решении проблем платежного баланса при возникновении стихийных бедствий. Кредиты такого рода предоставляются единовременно, как правило, в пределах 25% квоты и не предполагают процедуры проверки с использованием критериев реализации. Однако в большинстве случаев они сопровождаются договоренностями с МВФ в рамках его обычных механизмов.

Механизмы помощи странам с низким уровнем доходов предполагают предоставление финансовых ресурсов из Фонда структурной перестройки (Structural Adjustment Facility, SAF), Расширенного фонда структурной перестройки (Enhanced Structural Adjustment Facility, ESAF) и из Доверительного фонда (Trust Fund, TF).

Механизм финансирования структурной перестройки – в его рамках предоставлялись льготные кредиты развивающимся странам с низким уровнем дохода в целях поддержки среднесрочных программ макроэкономической стабилизации и структурных реформ. Условия займов: 0,5% годовых, погашение в течение 10 лет, грационный период до 5,5 лет. Лимит кредитов – до 50% квоты.

Механизм расширенного финансирования структурной перестройки. Договоренности в рамках этого механизма финансировались за счет ресурсов Трастового фонда. Эти средства формировались из специальных займов и пожертвований, а также неиспользованных средств SAF. Страна-член имеет возможность получать по линии ESAF кредиты сроком на три года до 190% квоты, при исключительных обстоятельствах до 255% квоты. К концу апреля 1994г. 32 страны получили кредиты на сумму 4,3 млрд СДР.

Вкратце условия предоставления финансовой помощи Международного Валютного Фонда можно свести в следующую таблицу:

Общие условия предоставления финансовой помощи МВФ.

|

Условия погашения кредита |

||||

|

Механизм финансирования |

Сборы |

Срок обязательной выплаты (гг.) |

Срок ожидаемой выплаты, (гг.) |

Периодичность отчислений |

|

Договоренности о резервных кредитах «стэнд-бай» |

основная процентная ставка плюс надбавка |

3 ¼ - 5 |

2 ¼ - 4 |

поквартально |

|

Механизм расширенного финансирования |

основная процентная ставка плюс надбавка |

4 ½ - 10 |

4 ½ - 7 |

два раза в год |

|

Механизм компенсационного финансирования |

основная ставка |

3 ¼ - 5 |

2 ¼ - 7 |

поквартально |

|

Чрезвычайная помощь |

основная ставка |

3 ¼ - 5 |

-- |

поквартально |

|

Дополнительный резервный механизм |

основная ставка плюс 300-500 базисных пунктов |

2-2 1/2 |

1-1 1/2 |

Два раза в год |

|

Чрезвычайные кредитные линии |

основная ставка плюс 15-350 базисных пунктов |

2-2 1/2 |

1-1 1/2 |

Два раза в год |

Примечание.

Основная процентная ставка за кредит МВФ – 0,5%.

Комиссионные – 25 базисных пунктов на суммы, составляющие до 100% квоты, 10 базисных пунктов на суммы, превышающие 100% квоты.

Глава 3. Привлечение иностранных кредитов в Республику Беларусь.

3.1. Нормативно – правовая основа иностранного кредитования в Республике Беларусь.

Основными нормативно-правовыми актами в области иностранного кредитования в республике на данный момент являются следующие документы:

Закон о внешнем государственном долге Республики Беларусь (подписан президентом 22 июня 1998 г.);

Порядок реализации иностранных кредитов, привлекаемых в республику под гарантии Правительства РБ от 5 февраля 1996 г.;

Постановление Совета Министров РБ от 24 августа 1992 г. №518 «О привлечении в республику иностранных кредитов»;

Постановление Совета Министров РБ от 28 июля 1997 г. № 967 «О совершенствовании механизма предотвращения образования просроченной задолженности по кредитам, полученным под гарантии Правительства Республики Беларусь от правительств других государств, иностранных и международных финансово-кредитных организаций и банков»;

Постановление Совета Министров Республики Беларусь от 10 февраля 1997 г. «Об образовании Валютно-кредитной комиссии Совета Министров»;

Постановление Совета Министров РБ от 8 января 1998 г. № 15 «О привлечении кредитных средств зарубежных небанковских финансовых организаций под гарантии Правительства Республики Беларусь»;

В 2001 году принят Инвестиционный кодекс, направленный на улучшение инвестиционного климата и установления ясности политики белорусского государства в отношении инвесторов.

В 2001 году Правительством учрежден Консультативный совет по иностранным инвестициям, в состав которого вошли представители иностранных компаний и международных организаций. Основными задачами Совета являются формирование и реализация политики привлечения иностранных инвестиций, а также создание "зеленого коридора" для преодоления конкретных проблем иностранных инвесторов.

Начиная с 2003 года, намечается привлечение прямых инвестиций в основные производственные фонды общим объемом до 0,9 - 1,0 млрд. долларов США. Предполагается завершить формирование нормативно-правовой базы в области налогового, кредитного, валютного, таможенного регулирования инвестиций, обеспечить иностранным инвесторам стабильные, благоприятные условия для предпринимательской деятельности.

Учитывая интересы частных инвесторов, Республика Беларусь к настоящему дню заключила более 40 двусторонних соглашений о содействии осуществлению и взаимной защите инвестиций. В целях привлечения долгосрочного стратегического капитала в республике установлена определенная система гарантий для предприятий с иностранными инвестициями. В первую очередь это беспошлинный ввоз иностранным инвестором имущества в качестве вклада в уставный фонд предприятий с иностранными инвестициями, трехлетнее освобождение от налога на прибыль для таких предприятий и другие. В республике созданы и работают 4 свободные экономические зоны, в стадии подготовки находятся еще две.

Предусматривается также развивать систему страхования некоммерческих рисков, улучшить информационное обеспечение иностранных инвесторов, а также развивать организационно-правовые формы привлечения иностранного капитала (транснациональные компании, международные лизинговые компании, международные консорциумы, концессии).

3.2. Основные кредиторы Беларуси.

Начиная с 1991 г. в Республике Беларусь была организована целенаправленная работа по привлечению внешних заемных средств. В первую очередь это было обусловлено отсутствием внутренних источников финансирования и одновременной необходимостью поддержания платежного баланса страны, осуществления закупок социально значимых товаров, а также проведения модернизации и реструктуризации промышленного потенциала.

За годы реформирования экономики Республика Беларусь привлекла около 3,45 млрд. долларов США иностранного капитала [16]. Значительная часть этого объема приходится на кредиты иностранных государств и международных финансовых организаций, полученные под гарантии правительства. За период 1991 – 2001 гг. республика получила доступ к использованию средств из 17 официальных источников кредитного финансирования. Кредитные ресурсы из-за рубежа (под гарантию правительства) привлекаются по двум основным направлениям: по линии международных экономических и финансово–кредитных организаций и фондов (Международного банка реконструкции и развития, Международного валютного фонда, Европейского банка реконструкции и развития, Европейской комиссией) и на основе двухсторонних соглашений с отдельными государствами (Бельгией, Германией, Австрией, Испанией и др.). Особое направление составляют государственные, технические и зерновые кредиты России. Внешние кредитные ресурсы под гарантии правительства привлекаются и в рамках прямых соглашений белорусских субъектов хозяйствования с зарубежными компаниями и банками.

В Республику Беларусь ввозится капитал из 67 стран мира.

|

|

На предприятиях с иностранным капиталом в Республике Беларусь занято 1,4 % от общего числа работающих. По оценке доля их производства в объеме ВВП составляет около 9 %, в объеме экспорта - 11,5 процентов. Сегодня число таких предприятий превысило 3 тысячи. [16]

|

Таблица 3.2.1. |

||||||||

|

Привлечение иностранных кредитов (по состоянию на 01.03.1999 г., в млн. долл. США) |

||||||||

|

Кредитор |

Сумма кредита |

Фактическое поступление |

||||||

|

Всего |

1994 г. |

1995 г. |

1996 г. |

1997 г. |

1998 г. |

1999 г. |

||

|

Россия |

755,02 |

704,16 |

9,3 |

34,51 |

0 |

52 |

28,97 |

2,55 |

|

Германия |

390,14 |

347,2 |

107,7 |

85,77 |

12,24 |

11,01 |

11,17 |

0 |

|

|

418,51* |

|

|

|

|

|

|

|

|

МВФ |

463,09 |

275,26 |

0 |

175,93 |

0 |

0 |

0 |

0 |

|

ЕБРР |

171,18 |

153,5 |

5,6 |

25,1 |

32,44 |

49,97 |

37,97 |

1,05 |

|

МБРР |

151,2 |

143,74 |

100,11 |

9,84 |

13,74 |

12,82 |

4,09 |

1,47 |

|

КЕС |

110,7 |

110,7 |

5,7 |

0 |

0 |

0 |

0 |

0 |

|

США |

85,89 |

85,62 |

27,5 |

20 |

10 |

0 |

0 |

0 |

|

Япония |

44,01 |

44,01 |

50 |

0 |

0 |

0 |

0 |

0 |

|

Тайвань |

35 |

35 |

0 |

0 |

25 |

10 |

0 |

0 |

|

ЕС |

60,59 |

35,07 |

0 |

0 |

37,2 |

0 |

0 |

0 |

|

Австрия |

27,12 |

27,12 |

17,4 |

9,03 |

0 |

0 |

4,37 |

0 |

|

|

45,82* |

|

|

|

|

|

||

|

Швейцария |

8,03 |

8,03 |

0 |

6,64 |

1,1 |

0 |

0 |

0 |

|

|

13,66* |

|

|

|

|

|

|

|

|

Бельгия |

4,27 |

4,27 |

0 |

0 |

0 |

1,5 |

2,92 |

0 |

|

|

9,56* |

|

|

|

|

|

||

|

Испания |

4,36 |

4,36 |

4,2 |

0 |

0 |

0 |

0,6 |

0 |

|

|

28,76* |

|

|

|

|

|

|

|

|

Турция |

20,0* |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

Чехия |

113 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

Италия |

55,0* |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

Итого |

2443,6 |

1978,04 |

329,51 |

366,82 |

131,72 |

137,3 |

90,09 |

5,08 |

|

|

2600,99* |

|

|

|

|

|

|

|

|

Внешний долг |

|

|

1227 |

1518 |

972 |

976 |

1011,69 |

974,43 |

|

*Суммы с учетом размеров кредитных линий. Остальные цифры отражают суммы с учетом подписанных и одобренных к реализации кредитных соглашений. |

||||||||

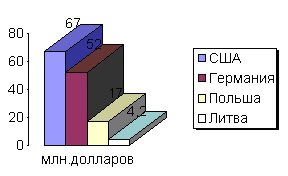

Как видно из приведенной таблицы 3.1., за 1991 – 1999 годы совокупная сумма фактически полученных и использованных кредитных средств приближается к 2 млрд. долл. Главными кредиторами Республики Беларусь являются Германия, Международный банк реконструкции и развития (МБРР), Международный Валютный Фонд (МВФ), США, рис.3.2.1.

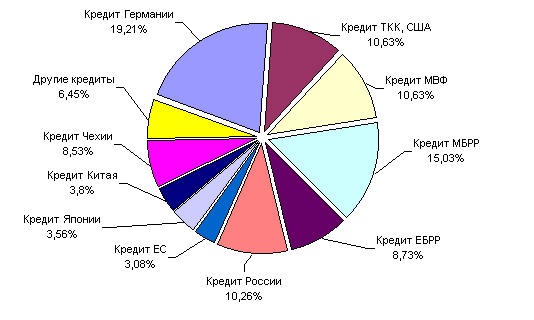

Рис.3.2.1. Структура внешнего долга РБ на 01.01.2002 г.

Беларусь на данный момент является членом трех из пяти организаций Всемирного банка: Международного банка реконструкции и развития (с июля 1992 г.), Международной финансовой корпорации (с ноября 1992 г.) и Многостороннего агентства по гарантиям инвестиций (с декабря 1992г.). Фактические затраты по вступлению Республики Беларусь в эти организации (включающие подписку на акции и векселя указанных институтов) составили около 5,6 млн. долл. США. Взаимоотношения между Республикой Беларусь и Банком регламентируются Меморандумом о взаимопонимании между Правительством Республики Беларусь и ВБ (подписано два – 17 марта 1994 г. и 18 июня 1997 г.), а также кредитными соглашениями, подписываемыми в случае каждого отдельно взятого кредита.

Приоритетом при использовании иностранных кредитов является их целевое направление для реализации инвестиционных проектов в различных отраслях экономики, ориентированных на осуществление структурной перестройки промышленности, создание новых производств и технологий, укрепление экспортного потенциала белорусских предприятий, развития транспорта, коммуникаций, решение энергетических проблем, удовлетворение первостепенных проблем населения в продовольствии и медикаментах, улучшение системы здравоохранения и экологии. Всего за счет средств иностранных кредитов профинансировано более 140 инвестиционных проектов в различных отраслях экономики.

3.3. Условия и цели предоставления кредитов Беларуси.

Рассмотрим условия и цели предоставления кредитов Беларуси ее основными кредиторами.

Кредитные линии Германии. Банки-кредиторы – AKA Ausfuhrkredit-Gesellschaft m.b.H./Frankfurt am Main, Kreditanstalt fur Wiederaufbau/Frankfurt am Main. Минимальный размер кредита составляет 1 млн. немецких марок. Размер кредита равен 85% контрактной стоимости. Одним из основных условий предоставления кредита является та, что от 50 до 70% приобретаемого оборудования должно быть произведено в восточных землях Германии. Кредит выдается путем открытия аккредитива в пользу поставщика на сумму кредита и его раскрытия по мере поставки оборудования. Обеспечением служит гарантия Совета Министров Республики Беларусь. Кредит выдается на период до 11 лет и гасится равными полугодовыми долями. Также возможен мораторий по погашению основного долга – от 6 месяцев после средневзвешенной даты поставок, последней значительной поставки либо готовности оборудования к эксплуатации. Проценты уплачиваются 30 июня и 30 декабря до момента начала выплат по кредиту, а затем вместе с погасительным платежом.

По решению Федерального правительства Германии для стран СНГ через поручительство страхового общества «Гермес» в 1991 – 1992 гг. предоставлены покрытия экспортных сделок на общую сумму 5 млрд. немецких марок. Цель кредита – поддержание и расширение экспорта фирм, расположенных в новых землях. Доля Беларуси в кредите Германии определялась на основе конкретных проектов, предлагаемых белорусской стороной.

На 1993 – 1994 гг. Правительство Германии установило размер лимита кредитования (плафонда) для Беларуси в размере 300 млн. марок, на 1995 г. – 100 млн. немецких марок. Такой же плафонд был предоставлен и на 1996 г., но из-за наличия просроченных задолженностей по предыдущим кредитам он не был использован. Плафонды на 1997 – 1999 гг. для Беларуси не были установлены.

Всего в период с 1991 по 1998 г. в рамках экспортных кредитных линий Германии профинансировано 87 предприятий в различных секторах экономики с целью реструктуризации и модернизации действующих промышленных предприятий, создания производств и рабочих мест, повышения квалификации кадров, укрепления экспортного потенциала, поддержки и развития сельского хозяйства, транспорта, улучшения экологии и функционирования сферы здравоохранения.

Позиция немецкой стороны остается неизменной: финансирование новых проектов возможно лишь в случае полного выполнения белорусской стороной обязательств по ранее полученным кредитам. В связи с этим за последние пять лет был профинансирован только один проект – закупка зерноуборочных комбайнов ЗАО «Белинтерфинанс», когда просроченная задолженность была временно ликвидирована.

Финансирование по линии Международного валютного фонда. МВФ требует от всех стран-заемщиков согласования с ним экономической программы. Для этого в страну-заемщика направляется миссия МВФ в составе 4 – 6 экономистов, которые в течение двух – трех недель изучают ситуацию в стране. Результатом должно стать достижение соглашения с правительством относительно экономической программы – ее целей, экономической политики и критериев реализации. Цели программы охватывают три области: платежный баланс, инфляцию, устойчивые темпы экономического роста.

Обычно МВФ выделяет кредиты сроком от 10 до 20 лет с мораторием на выплату основного долга – 3-5 лет и процентной ставкой в размере 2,5 – 7, 27% годовых. Средства МВФ направляются преимущественно в финансово – кредитную сферу.

Первый транш кредита МВФ по линии фонда системных трансформаций выделен в августе 1993 г. в сумме 70,1 млн. СДР, или 92, 3 млн. долл., и использован в соответствии с решением правительства на закупку топлива (почти 60%), для расчетов за поставляемый в республику газ (28%), на закупку медицинского оборудования и поддержания обменного курса белорусского рубля (20%).

Второй транш получен в феврале 1995 г. в размере 70,1 млн. СДР, или 101,7 млн. долл. США. Кредит использован на создание запасов топочного мазута, кредитование кооперативного и жилищного строительства через Сбербанк, финансирование инвестиционных проектов и оборотного капитала промышленных предприятий. К концу 1995 г. заем был полностью использован.

В 1996 г. МВФ одобрил новую двенадцатимесячную кредитную программу stand-by для Беларуси на сумму 196,3 млн. СДР (239 млн. долл. США). Правительство получило только первый транш в 66,5 млн. долл. США, а затем отказалось от принятых на себя обязательств. Кредит использован на приобретение азотных удобрений, закупок топлива; в рамках этого кредита были предоставлены долгосрочный инвестиционные кредиты МТЗ, Минскому заводу им. Октябрьской революции, ГП «БелВАР», Могилевскому заводу «Электродвигатель» на общую сумму 13 млн. долл. США.

Кредитование Республики Беларусь МВФ в 1996 г. было приостановлено, т.к. правительство не выполнило меры согласованной с МВФ программы.

Марк Хортон,

постоянный представитель МВФ в Литве

и Беларуси, 01.02.2002 сделал заявление о

том, что Международный валютный фонд

готов продолжить переговоры о новой

экономической программе для Беларуси

только в том случае, если правительство

республики пересмотрит некоторые

прогнозные показатели на 2002 год. Как

известно, белорусское правительство в

2001 году не смогло осуществить шестимесячную

экономическую программу под наблюдением

экспертов фонда. Именно это было основным

и необходимым условием для начала

переговоров о кредите "стенд-бай".

Тогда возникли проблемы с выполнением

бюджетных показателей и, прежде всего,

с повышением зарплаты. По мнению экспертов

МВФ, увеличение выплат работникам

бюджетной сферы не основывалось на

соответствующем увеличении продуктивности

труда в республике. С такой оценкой

экспертов согласился и Совет директоров

МВФ.

По словам Марка Хортона,

представители МВФ, работавшие в Беларуси

в конце прошлого года, посчитали слишком

оптимистическими запланированные

правительством рост валового внутреннего

продукта и зарплаты на 2002 год. А

запланированные белорусским правительством

на этот год прибыли от приватизации

относительно небольшие, и прогнозные

цифры не подкреплены конкретными

планами.[17]

Сотрудничество с МВФ автоматически открывает возможность получения кредитов по линии МБРР.

Помощь, полученная от Всемирного банка.

История взаимоотношений Беларуси с ВБ условно может быть разделена на три периода: с 1992 по 1994 г., с 1995 по 2000 г и с 2000г. по настоящее время. В первый период отношение банка было благожелательным, отличалось оптимистичной оценкой перспектив развития экономики страны в случае реализации соответствующей политики реформ. Все полученные республикой кредиты ВБ одобрены в этот промежуток времени. С начала второго периода начинается похолодание взаимоотношений с их постоянным ухудшением на протяжении всего периода. За это время Беларусь не получает кредитов, ВБ замораживает все проекты, находящиеся в стадии разработки, и не начинает рассмотрения новых. Республика получает минимально возможное финансирование банка.

Начиная с

сентября 2000 года, наблюдается прогресс

в достижении нового уровня сотрудничества

с глобальными и европейскими экономическими

и финансовыми институтами.

Возобновлены

консультации с Международным валютным

фондом (МВФ). Правительство Республики

Беларусь совместно с МВФ подготовили

Программу мониторинга Международным

валютным Фондом, которая реализовывалась

в республике в период с 1 апреля по 30

сентября 2001 года. Заключено новое

Кредитное соглашение с Международным

банком реконструкции и развития (МБРР)

по займу на проект модернизации

инфраструктуры в социальной сфере

республики размером в 22,6 млн. долларов

США. На Совете директоров Всемирного

банка 14 марта 2002 г. утверждена новая

Стратегия сотрудничества Группы

Всемирного банка с Республикой Беларусь

на 2002-2004 финансовые годы. Завершается

подготовка кредитного проекта "О

предотвращении эпидемии туберкулеза,

ВИЧ/СПИД инфекции, заболеваний,

передаваемых половым путем и реформировании

системы здравоохранения".

Только

в 2001 году по линии Всемирного банка

Республике Беларусь выделена техническая

помощь на различные проекты в сумме

более 1,2 млн. долларов США [16].

Беларусь с момента вступления в ВБ получает от него грантовую (безвозмездную) помощь, общая сумма которой достигла на 1.01.1999 г. 12,759 млн. долл. США (таблица 3.3.1.).

Таблица 3.3.1.

Грантовая помощь, полученная от Всемирного банка.

|

Дата одобрения |

Сумма (USD) |

Источник |

Содержание проекта |

|

Июль 1992 г. |

1000000 |

Глобальный экологический фонд |

Поддержка проекта сохранения биологического разнообразия лесов (Беловежская пуща и Березинский заповедник) |

|

Май 1993 г. |

350000 |

ФИР* |

Поддержка приватизации и Банковского дела |

|

Июнь 1993 г. |

923000 |

ФППРРЧР** (финансирование японского правительства) |

Поддержка адаптации белорусского рынка труда и структуры социальной защиты к условиям развивающейся рыночной экономики |

|

Апрель 1994 г. |

100000 |

ФИР |

Иностранная техническая помощь Правительству в разработке усовершенствованного законодательства о государственных закупках и его первоначальной реализации |

|

Апрель 1994 г |

195000 |

ФИР |

Помощь в разработке городского земельного кадастра |

|

Июнь 1994 г. |

505000 |

ФППРРЧР |

Помощь в подготовки проекта приоритетной инфраструктуры для поймы реки Припять |

|

Июнь 1994 г. |

497000 |

ФППРРЧР + ГЯП |

Помощь в детальной разработке согласованных реформ в организационной структуре энергетического сектора и предлагаемых кредитов в поддержку их реализации |

|

Ноябрь 1994 г. |

375000 |

ФППРРЧР |

Консультационное обеспечение развития сотрудничества между белорусскими предприятиями и потенциальными иностранными партнерами (в рамках программы технической помощи) |

|

Декабрь 1994 г. |

328000 |

ФИР |

Поддержка белорусской рабочей группы по законодательным реформам в области коммерческого права |

|

Февраль 1995 г. |

150000 |

ГЯП*** |

Грант на подготовку проекта энергосбережения на объектах социальной сферы |

|

Апрель 1996 г. |

480000 |

ФИР |

Помощь Министерству экономики и Институту законодательства и государственного строительства в подготовке новых законодательных норм |

|

Апрель 1996 г. |

200000 |

ГФИ**** |

Консультационное обеспечение и переобучение правительственных служащих по вопросам организации госзакупок |

|

Май 1997 г. |

6900000 |

Глобальный экологический фонд |

Проект прекращения применения озоноразрушающих веществ |

|

Июль 1997 г. |

620000 |

ГЯП |

Проект по модернизации городского водоснабжения |

|

Июль 1997 г. |

49000 |

ГЯП |

Информационное сопровождение Меморандума о взаимопонимании путем организации совместно с Правительством Республики Беларусь региональных семинаров |

|

Январь 1998 г. |

96000 |

ГФИ |

Экономический советник при Администрации Президента РБ |

|

Январь 1998 г. |

69000 |

ГФИ |

Разработка механизма социальной защиты малообеспеченных слоев населения |

|

Ноябрь 1998 г. |

122000 |

ГФИ |

Грант на подготовку проекта энергосбережения на объектах социальной сферы |

|

Итого: |

12759000 |

*ФИР – Фонд институционального развития

**ФППРРЧР – Фонд поддержки политических реформ и развития человеческих ресурсов

***ГЯП – Грант японского правительства

****ГФИ – Грантовый фонд Италии

Основное место в группе ВБ в целом и в отношениях ВБ и Беларуси занимает МБРР. Он предоставляет помощь на государственном уровне, финансируя проекты, имеющие только общенациональное значение. Условия, на которых Банк обычно предоставляет кредиты, следующие: срок кредитов – 10 – 15 лет; мораторий на выплату основного долга – до 5 лет; процентная ставка – около 8% годовых. Предоплаты и платежных гарантий не требуется. В целом Всемирный банк может финансировать до 60% от общей стоимости проекта, а вклад Правительства, как правило, должен составлять, по крайней мере, 10% от стоимости каждого проекта.

С 1992 г. Республике Беларусь МБРР предоставил займов на сумму 171,2 млн. долл. США (фактически получено 143,2 млн. долл. США). Большая часть кредитных ресурсов МБРР направляется на инвестиционные проекты (таблица 3.3.2.).

Институциональный заем. 13 августа 1993 года между МБРР и Республикой Беларусь было подписано кредитное соглашение (Проект институционального развития), в соответствии с которым стране предоставлен заем в размере 8,3 млн. долл. США для проведения преобразований в сфере государственного управления, переобучения и переоборудования ключевых экономических министерств и ведомств Беларуси. Направления использования займа: оплата услуг иностранных консультантов по оказанию содействия в подготовке институциональной основы для проведения рыночных реформ, усиление и усовершенствование государственного управления, закупка необходимого оборудования для государственных учреждений, обучение специалистов.

Таблица 3.3.2.

Займы, полученные от Всемирного банка (МБРР)

|

Проект |

Дата одобрения |

Сумма (USD) |

Ставка (плав.%) |

Срок (лет) |

Мораторий на выплату долга (лет) |

|

Институциональный заем |

Июль 1993г. |

8300000 |

=7,4% |

15 |

5 |

|

Реабилитационный заем |

Ноябрь 1993г. |

120000000 |

=8,0% |

15 |

5 |

|

Заем на развитие лесного хозяйства |

Май 1994г. |

41900000 |

=8,0% |

15 |

5 |

|

Заем на подготовку проекта энергосбережения |

Апрель 1998г. |

1000000 |

|||

|

Итого: |

171200000 |

Реабилитационный заем. 5 августа был подписан Меморандум о взаимопонимании (кредит на восстановление импорта) между Республикой Беларусь и МБРР, в соответствии с которым подписано кредитное соглашение о предоставлении Беларуси реабилитационного займа в объеме 120 млн. долл. США. Использование займа было направлено на:

Поддержку платежного баланса страны, стабильности белорусского рубля – 42,5 млн.;

Импорт критически важных для народного хозяйства и экономики товаров – 77 млн.;

Повышение квалификации госслужащих в области проведения тендерных торгов – 0,5 млн.

В целом проект носил социальную направленность и не предполагал валютной окупаемости.

Кредит на инвестиционный проект развития лесного хозяйства. 25 августа 1994 года было подписано кредитное соглашение между Беларусью и МБРР о предоставлении займа на развитие лесного хозяйства в размере 41,9 млн. долл. США. Цель проекта – превращение лесного хозяйства в эффективную отрасль экономики страны, внедрение новейших технологий и методов в области ведения лесного хозяйства и вырубок, ведение экологического контроля и мониторинга, проведение пожароохранных мероприятий, прореживание лесов, создание элитарного семенного фонда, увеличение производительности деревообработки, расширение внутренней торговли древесиной и ее экспорта. Проектом предусматривается и проведение ряда реформ в лесном секторе.

Общая стоимость проекта – 54,7 млн. долл. США, из которых 41,9 млн. – кредит МБРР, за счет государственного бюджета – 10,8 млн., остальное предполагается финансировать за счет грантов иностранных государств (Швеция и Финляндия). Заем был предоставлен с задержкой из-за несоблюдения некоторых условий Правительством Беларуси. В 1995 году начато использование средств кредита.

Заём на подготовку проекта энергосбережения на объектах социальной сферы. Проект осуществляется на 40 объектах социальной сферы Республики Беларусь (проводится утепление школ, больниц и т.д.). Первоначально предполагалось, что общая сумма займа составит 20 млн. долл. США. Но фактически выделен и используется аванс на подготовку проекта в 1 млн. долл. США. Участие правительства Республики Беларусь составляет 600 тыс. долл. США.

Меморандум Всемирного банка «О стратегии помощи Группы Всемирного банка Республике Беларусь», утвержденный Советом Директоров банка 29 января 1999 г., определил основные направления дальнейшего сотрудничества и условия их реализации. Согласно этому документу, в своей оперативной работе банк будет концентрировать усилия на обслуживании уже начатых кредитных проектов.

Для минимальной кредитной программы до 50 млн. долл. США в год достаточным условием является либерализация режима обменного курса и достижение единого рыночного обменного курса белорусского рубля. Наряду с реформой обменного курса, условиями возобновления кредитной программы является либерализация цен, ужесточение кредитной политики Национального банка и обеспечение его независимости в проведении финансовой политики, ускорение механизма приватизации.

Таким образом, можно отметить, что на данный момент Беларусь не использует основных преимуществ, которые могут быть извлечены из сотрудничества с ВБ с учетом его статуса и достаточно льготных условий предоставления финансовых средств. Развитие сотрудничества ВБ с нашей страной можно в целом охарактеризовать как незначительное, особенно принимая во внимание опыт работы ВБ в постсоциалистических странах. Вместе с тем можно говорить о хороших перспективах развития отношений, учитывая готовность Банка оказывать всестороннее содействие рыночным преобразованиям в нашей стране.

Займы

Европейского банка реконструкции и

развития. Условия

предоставления кредитов ЕБРР для

белорусских предприятий несколько

отличны от тех, которые обычно используются

банком, что связано со спецификой

экономической и политической ситуации

в стране. Кредит

для малого и среднего бизнеса (общий

размер 37,5 млн. долл. США)

Кредитное

соглашение между Республикой Беларусь

и ЕБРР было подписано 22 ноября 1994г. С

учетом высокого кредитного риска в

Беларуси ЕБРР поставил условие: обеспечить

все выданные на территории страны

кредиты правительственными гарантиями,

на основе чего было заключено соглашение

между ЕБРР и Национальным банком

Республики Беларусь. Согласно этому

соглашению, Правительство РБ в лице НБ

выступает гарантом возврата кредита.

Таким образом, конечным плательщиком

по предоставленным кредитам является

НБ Республики Беларусь, т.е. в случае

неуплаты долга он должен его оплатить.

Позднее

кредит был переуступлен Национальному

банку Республики Беларусь в соответствии

с Соглашением о порядке реализации

кредита ЕБРР, подписанным между

Министерством финансов и Национальным

банком Республики Беларусь от 22.06.1995

г., и постановлением Кабинета Министров

от 17.10.94 г. №119/11.

Европейский банк реконструкции и развития в рамках Кредитной линии на развитие малого и среднего бизнеса в Республике Беларусь выделил 30 млн. долларов США (две транши по 15 млн. долларов каждая). Кроме того, Экспортно-импортный банк Республики Китай предоставил по транше В дополнительно 7,5 млн. долларов США (соглашение подписано 12.07.1996г., вступило в силу в октябре 1996г.).

Вопросы рассмотрения, отбора и реализации, утвержденных к финансированию субпроектов относятся к компетенции банков-участников. Статус банка-участника Кредитной линии имеют пять коммерческих банков: АКБ "Белбизнесбанк", АО "Приорбанк", ОАО "Белвнешэкономбанк", ОАО "Белгазпромбанк", филиал АБ "Мосбизнесбанк" в г. Минске.

Наиболее активно в рамках кредита работают "Белбизнесбанк" и "Приорбанк". Белвнешэкономбанк в настоящее время в реализации кредита не участвует, поскольку доля государства в его капитале превышает 50% и по данному показателю он не отвечает критериям ЕБРР для банков-участников.

Основные

требования, которым должны отвечать

предприятия, получающие кредиты:

1. предприятие

должно быть частным (доля частного

капитала более 50%) с численностью до 500

человек;

2. иметь показатели: коэффициент покрытия долга более 1,3; отношение заемных средств к собственному капиталу 7:3; внутренняя норма рентабельности более 15%.

3.

представить залог не менее 120% от суммы

запрашиваемого кредита

Финансовые

условия предоставления кредита ЕБРР:

1.

Субкредиты предоставляются в долларах

США сроком не более 7 лет (включая льготный

период по выплате основного долга до

двух лет);

2. Сумма кредита от 50 тыс. до 2 млн. долл. США;

3. Процентная ставка по кредиту для конечного заемщика составляет около 15% и формируется следующим образом: танша А - фиксированная ставка ЕБРР 8,05% + 1,5% комиссия Нацбанка + около 5,45% маржа банка-участника; транша В - LIBOR + 1% ЕБРР + 3% Нацбанк + около 5,4% банк-участник;

4. Проценты начисляются с момента выборки средств, и уплачивается, как правило, 2 раза в год;

5. Заемщик должен самостоятельно профинансировать не менее 30% общей стоимости проекта; в отдельных случаях, по специальному разрешению ЕБРР может осуществляться 100% кредитование проекта.

На конец 1999 г. на кредиты ЕБРР реализованы такие проекты, как:

Belarus Telecom. Финансирование телекоммуникационных услуг, включая установку цифровой сети, обеспечивающей прямой доступ в Интернет. Сумма займа: 38,8 млн. долл. США.

Оборудование автострады Брест – Минск – граница России. Финансирование ремонта и усовершенствования приоритетного участка автострады М1/Е30, которая соединяет Москву, Минск, Варшаву и Берлин. Сумма займа: 66 млн. долл. США.

Стекольный завод в Елизово. Финансирование покупки и установки новейшего оборудования для производства стеклотары на белорусско-канадском совместном предприятии. Сумма займа: 7,7 млн. долл. США.

В апреле 2002 Совет директоров ЕБРР одобрил новую Стратегию для Беларуси на 2002 – 2003 гг. Эта стратегия предлагает три альтернативных сценария, дающих прогресс в демократии и рыночной системе Беларуси. На первой стадии деятельность ЕБРР в Беларуси будет развиваться в пределах главных приоритетов по основному сценарию. [18]