Современная реклама в России

Содержание

Введение

Современная российская реклама: сильные и слабые стороны

Перспективы и тенденции развития российской рекламы

Заключение

Список использованных источников

коммерческий массовый информация рекламодатель сбыт

Введение

По оценкам практически всех специалистов, рынок рекламы как экономическое понятие возник в России в 1992 г. Лишь с ноября 1991 г. появились более или менее заметные объемы рекламы в прессе, лишь спустя год - с осени 1992г. возникла в серьезных объемах реклама на телевидении. В оценках объема рекламного рынка России данные специалистов расходятся. Так, специалисты приводят следующие данные: в 1991г. рекламные расходы в России не превышали 3 млн. долларов (сейчас это месячный объем рекламы на российском телевидении таких фирм как "Procter and Gamble" или "Марс - Россия"). В 1992 г. объем рекламного рынка составил около 51млн. долларов; в 1993 г. свыше 220млн. долларов; в 1994 г. - 1,2 млрд. долларов. Президент Российской ассоциации рекламных агентств и президент р/а "Максима" дает несколько меньшие цифры объемов рекламы в центральных СМИ: 1992 г. - 55млн. долларов, 1993 г. - 200млн. долларов, 1994 г. - 986млн. долларов ( 1500млн. долларов - с региональными СМИ). Цены на размещение телевизионной рекламы, "потолок" которых на ОРТ дошел до 30000 долларов за минуту, на "России" - до 24000 долларов, на НТВ - до 28000 долларов за минуту, как минимум раз в 8 ниже соответствующих тарифов на размещение рекламы в "прайм - тайме" общенациональных телекомпаний в США.[6,с.213] Экстенсивный этап развития рекламного рынка в России закончился и далее на нем должны произойти некоторые качественные изменения, заключающиеся, прежде всего, в некотором перераспределении расходов рекламодателей. Можно с уверенностью прогнозировать, что значительный коммерческий успех ожидает тех, кто займется на отечественном рынке составлением качественных адресных баз данных, продажей по каталогам, прямым маркетингом. Исходя из всех вышеперечисленных данных, реклама в России за достаточно короткий промежуток времени подняла свою роль, как в глазах потребителей, так и в глазах производителей и рекламодателей. Это был большой шаг в развитии экономики страны, но все равно российская реклама находится на недостаточно высоком уровне по сравнению с другими развитыми странами. Актуальность курсовой работы. Российская экономическая система также переживает в последнее время значительные перемены в своем развитии. Расширяются границы привычного понятия потребитель, да и такие термины как "товары" и "услуги" приобретают новые оттенки, увеличиваются объемы обращения продукции и повышается уровень конкуренции среди производителей. Реклама, также меняет свою роль. Все чаще стали встречаться случаи развития той или иной фирмы по средствам успешных рекламных кампаний. Кроме того, усиливается не только желание, но и потребность в рекламе. Все эти процессы в нашей стране – новинка, но многие другие страны, такие как США и развитые страны Западной Европы, уже довольно долгий промежуток времени имеют сильную экономическую поддержку со стороны рекламы и маркетинга. Т.е исходя из вышесказанного, целью курсовой работы является рассмотрение современной рекламы в России.

Задачи курсовой работы:

1) Раскрыть сильные и слабые стороны современной российской рекламы.

2) Рассмотреть возможные перспективы и тенденции развития рекламы в России.

3) Выявить основные проблемы и недостатки в развитии рекламы.

Проблема современной рекламы России является актуальной и хорошо освещена в монографиях, учебных пособиях, периодической печати и Интернете. Анализ литературы, которая использовалась в процессе написания курсовой работы, позволяет выделить основные моменты, сопутствующие развитию рекламы в России, а так же подчеркнуть тенденции и направления ее развития. Эта проблема достаточно полно и интересно изложена в работах Пименова П.А., Кисмерешкина В.Г., Киринцева А.П. и Ромата Е.В.

В работе Ромата Е.В "Реклама" рассказывается о ситуации современного рынка рекламы и некоторые технологии совершенствования. В трудах Кисмерешкина изложена суть и роль рекламы в продвижении российских товаров. Работа "Приктика Рекламы", Киринцева, в которой приводится приоритеты и пути, в которых должны двигаться рекламные агентства и рекламодатели.

Курсовая работа содержит фрагменты статей, в которых внимание акцентировано на проблемах и перспективах российской рекламы.

Так же в курсовой работе использовались некоторые интернет ресурсы, такие как www.ru.wikipedia.org, где имеются множество статей о российской рекламе. На сайте www.reklama.rin.ru опубликованы множество статей посвященных рекламе.

Структура курсовой работы. Данная курсовая работа включает следующие разделы: введение, основную часть, состоящую из двух глав, приведенных в разделе "Содержание", заключение и список использованных источников. В первом разделе "введение" выявляются цели и задачи курсовой работы, а так же ее актуальность. В 1-ой главе раскрываются сильные и слабые стороны российской рекламы, а так же приводятся некоторые статистические данные по теме. Во 2-й части показываются тенденции развития российской рекламы, подтверждающиеся таблицами, приведенными в главе. В конце работы идет заключение, которое подводит итог, а так же включает в себя вывод о проделанной работе.

1. Современная российская реклама: сильные и слабые стороны

В настоящее время отечественный бизнес, пережив все стадии развития, от рождения и до настоящего момента, входит в состояние менее быстрого развития. Так же он развивается пытаясь догнать Запад. Этот процесс закономерен - за время, прошедшее с момента краха русского купечества, коммерческая наука Европы и Америки сумела уйти далеко вперед. Однако если западный бизнес развивался размеренно во всех направлениях, то скороспелый бизнес современной России имеет во многих отраслях серьезные пробелы и яркое тому подтверждение – относительно невысокий уровень отечественной рекламы. То, что реклама - двигатель торговли, всякому бизнесмену отчетливо ясно. Но, если российский бизнес в целом сегодня способен составить конкуренцию Западу, то отечественная рекламная продукция в большинстве своем не имеет такого же высокого уровня развития и часто подвергается критике. Итак, реклама — коммерческое средство массовой информации, созданное для того, чтобы стимулировать сбыт продукта или услуги, или же информационное сообщение со стороны института, организации или кандидата на какой-либо политический пост. Цель рекламы — донесение информации от рекламодателя до целевой аудитории. Рынок рекламы в России существует не более двадцати лет, и за это время он прошел существенные и многочисленные ступени развития. С точки зрения тех, кто пользуется услугами рекламных агентств, а также тех, кто эти услуги предоставляет, ситуация за это время изменилась очень существенно. В начале развития рыночной деятельности размещение рекламы не было особенно сложным делом, поскольку практически любое рекламное усилие вызывало хороший эффект. Это объясняется тем, что рынок был еще не наполнен, и как предприятия, так и отдельные граждане стремились удовлетворить свои потребности, накопившиеся за время распада развитого социализма. При этом хорошо раскупался любой товар, как качественный, так и не слишком . Рекламный рынок в это время выглядел аналогичным образом. Цены на размещение рекламы в СМИ были нестабильными, сроки сдвигались, самих каналов рекламирования было существенно меньше, и если менеджер по рекламе имел связи в среде журналистов и редакций, то он мог обеспечить практически любые условия размещения для своей фирмы, кроме, разве что, совсем бесплатных. Основной бизнес рекламных агентств при этом заключался в перепродаже площадей под рекламу. Запросов же на творческую и исследовательскую работу в области рекламы (генерация рекламных идей, создание макетов, видео- и радиороликов, маркетинговые исследования и т.д.) было существенно меньше. Одна из причин этого невысокий в целом уровень рекламной продукции в России в тот период времени, когда новинки и изыски в рекламной продукции клиентам просто не требовались. С другой стороны, профессионалы рекламы формировались вместе со всем рекламным рынком, и еще шесть лет назад трудно было найти хорошего исполнителя на такие виды работ. Как говорилось ранее, российская реклама берет свое начало в 90-х годов прошлого века. Либеральные экономические рыночные реформы "выпустили джина из бутылки". "Россия ныне опережает Запад в темпах роста расходов на рекламу. По некоторым данным, в 1992 г. на нее тратилось в долларовом эквиваленте 60-80 млн., в 1996 г. этот показатель приблизился к 1,5 млрд.". Возникли сотни рекламных агентств в Москве, Санкт-Петербурге, в каждом крупном областном и промышленном центре. В России к середине 90-х годов число людей, занимающихся рекламным бизнесом, приблизилось к 50 тыс. и ежегодный прирост составил 5 тыс. человек. Число работающих в рекламной индустрии превысило 200 тыс. человек. Появились рекламные произведения, снискавшие международное признание на авторитетнейших международных конкурсах рекламы. По достоинству оценены работы российских рекламных художников Ю. Грымова, Т. Бекмамбетова, В. Акопова и др.Отрицательное влияние на развитие рекламного дела в России оказывают традиционная безапилляционность и авторитарность многих рекламодателей. Нередко сначала принимаются решения, какой быть рекламе, а уже потом, по истечении длительного времени, после явных провалов на рынке, в рекламные кампании вносятся коррективы. Проведение предварительных маркетинговых исследований особенностей рынка, товаров, потребителей (ситуационного анализа), а уж тем более анализа эффективности готовой рекламной продукции большинством отечественных руководителей не финансируется. Это происходит от недооценки роли и функций рекламы как инструмента моделирования общественного мнения и потребительских предпочтений. Ей зачастую отводится лишь информирование потенциальных потребителей. Позиция западных производителей иная. Европейский и американский бизнес осуществляет широкомасштабную товарную экспансию на российский рынок, которая подкрепляется продуманными корпоративными рекламными кампаниями. Над Россией раскрыт широкий "рекламный зонтик". Несмотря на тяжелую социально-экономическую обстановку в стране, характеризующуюся чудовищно низким уровнем жизни миллионов россиян, сохраняющуюся опасность социального взрыва, западные производители тратят огромные средства на трансформацию потребительских интересов и предпочтений россиян, зачастую навязывая им иные, прежде чуждые российской культуре, потребительские стандарты и образ жизни. Репутация еще не окрепшего рекламного дела существенно пострадала от долгого отсутствия в стране регулирующего законодательства. Лишь 14 июля 1995 г. Государственной Думой РФ был принят Федеральный закон "О рекламе". В настоящее время отношения на рекламном рынке регулируются Федеральным законом от 13 марта 2006 г. № 38-ФЗ "О рекламе".По мнению главы крупнейшего в мире рекламно-информационного холдинга "Дабл Ю-Пи-Пи", в недалеком будущем по объемам рекламной деятельности Россия должна занять третье место в мире — после США и Китая.На данном этапе своего развития российская реклама столкнулась с необходимостью резкого качественного роста; Речь идет прежде всего о большом кадровом дефиците. Рынку не хватает квалифицированных специалистов в самых различных областях рекламной деятельности. Основной причиной такого положения является отсутствие отечественной рекламной школы и системного образования в сфере рекламы. Дальнейшее развитие рекламы как социального, культурного, экономического явления поможет отечественной экономике решить весьма амбициозные задачи инновационного развития. Российскому рекламному рынку предстоит создать эффективные механизмы регулирования и саморегулирования. Важную роль российская реклама может сыграть в формировании социально ориентированной информационной среды, что может стать элементом новой идеологии активизации социальных факторов экономического роста.С 1992 года, года возникновения экономического понятия рынок рекламы, как считают большинство специалистов, произошел ряд изменений, связанных с ростом российского рекламного бизнеса. Рекламный рынок России вырос более чем в 50 раз – с $50 млн. до $2,7 млрд. В 2007 году рекламный рынок России замедлил скорость своего бурного роста с 45-55% годовых в 2004 – 2006 годах до 37% в 2007 году. Так за первое полугодие 2007 года рынок вырос на 30%. По оценке АКАР, объем медийного рынка 2007 увеличился на 37% против 54% в 2006 году (около $1,99 млрд) и составил $2,72 млрд.[1]Доля рекламного рынка в ВВП России составляет примерно 0,7-0,8%, тогда как ее мировая норма 1% от ВВП (в Европе от 0,8 до 1,2% ВВП). В 2008 году, когда уровень рекламного рынка с производством перешагнет 4 млрд., процент доли рекламы в ВВП, скорее всего, привесит европейский уровень. Даже после снижения темпов роста рекламный рынок является авангардным рынком по скорости роста обгоняя в 5 раз скорость роста ВВП страны.[4]В 2007 рынок рос в основном экстенсивно. С повышением цен, в особенности на центральное ТВ, многие средние по величине рекламодатели перешли на региональные телеканалы или перераспределили свои бюджеты в пользу других медиаканалов. Крупные рекламодатели, чтобы быть заметными на ТВ увеличили на нем свои бюджеты. Доля ТВ продолжила постоянное увеличение и в 2008 году заняла половину рекламного медийного рынка России. Это происходило на фоне снижения доли прессы (особенно газет) и наружной рекламы, хотя эти медиа, как и радио растут в абсолютных показателях, но медленнее, чем весь рынок в целом. По мере дальнейшего увеличения объема рекламного рынка темпы его роста замедлялись, так к 2009 году АКАР определила замедление роста рынка до 10% в год (см. таблицу 1 А и Б).

Таблица 1 А и Б. Рекламный рынок России. Объем российского медиарекламного рынка в млн. долл. (А) и распределение долей по медиа (Б) в 2006-2009 годах по данным и прогнозу АКАР (2006-2009 прогноз)

|

Сегменты рынка / Год |

2006 |

2007 |

2008 |

2009 |

|

Телевидение |

900 |

1 300 |

1 780 |

2 020 |

|

Радио |

90 |

110 |

130 |

150 |

|

Пресса |

600 |

790 |

880 |

930 |

|

В т.ч. газеты |

380 |

450 |

470 |

480 |

|

В т.ч. журналы |

220 |

340 |

410 |

450 |

|

Наружная реклама |

400 |

520 |

620 |

650 |

|

ВСЕГО |

1 990 |

2 720 |

3 410 |

3 750 |

|

Рост рынка к предыдущему году |

51 % |

37 % |

25 % |

10 % |

|

Сегменты рынка / Год |

2006 |

2007 |

2008 |

2009 |

|

Телевидение |

45,2 |

47,8 |

52,2 |

53,9 |

|

Радио |

4,5 |

4,0 |

3,8 |

4,0 |

|

Пресса |

30,2 |

29,0 |

25,8 |

24,8 |

|

В т.ч. газеты |

19,1 |

16,5 |

13,8 |

12,8 |

|

В т.ч. журналы |

11,1 |

12,5 |

12,0 |

12,0 |

|

Наружная реклама |

20,1 |

19,1 |

18,2 |

17,3 |

|

ВСЕГО |

100,0 |

100,0 |

100,0 |

100,0 |

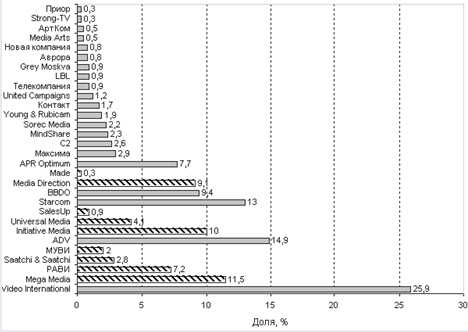

Эти цифры оборота национального рекламного рынка при пересчете на все население России (145 млн. человек) – превращаются в приблизительно 20 долларов на человека (или 25-26 долларов на каждого жителя российских городов), включая даже младенцев. В США, как на самом высокоразвитом рекламном рынке, в 2006 году рекламные затраты на душу населения составили около $1000.Специалисты отмечают три фактора определяющих рост рынка: политическую стабилизацию общества, приводящую к росту инвестиций, в т.ч. в виде рекламы (первое); рост покупательной способности населения (второе) и накал конкурентной борьбы на потребительских рынках (третье)[16]. В 2008 году в большей степени действовал третий фактор и, отчасти, во второй половине года начала возвращаться политическая стабильность при постепенном снижении темпов роста покупательной способности.Рассмотрев положение отдельных РА и рекламных групп на вершине рекламного рынка следует привести данные аналитического отдела ВИ, оценившего распределение рынка телевизионной рекламы между ведущими кампаниями в первой половине 2007 года (см. диаграмму 1).

Диаграмма 1. Доля рекламных бюджетов крупнейших агентств на телеканалах 1 канал, Россия, НТВ, СТС, РенТВ и ТНТ в первом полугодии 2007 года по данным ВИ. (Штриховкой обозначены агентства, входящие в рекламные группы приведенные перед ними, процент этих агентств учтен в общем проценте рекламной группы)

Около 20% всех денег, вращающихся на российском рекламном рынке, приходится на наружную рекламу. По сравнению с другими странами, например, Польшей, где ее доля составляет 6%, Францией (11%) и Румынией (всего 3%), это большой процент. В 2006 году рынок наружной рекламы составил $400 млн., а в 2007 около $520 млн.[10], управляющий директор NewsOutdoor, находит большему значению наружной рекламы в России несколько причин. Во – первых, российские города более приспособлены для наружной рекламы, чем города Европы в силу специфики архитектуры. Вторая причина - достаточно либеральная политика муниципальных властей по отношению к наружной рекламе. В России операторы имели возможность устанавливать рекламоносители в крайне эффективных местах, рядом с дорогой, лицом к проезжей части и т.д. И третья причина – недостаточная развитость локальных медиа - основных конкурентов наружной рекламы, таких, как кабельное телевидение и радио. Рынок наружной рекламы, так же как и рекламы на центральном ТВ, перенасыщен (спрос опережает предложение), что влияет на эффективность. Только в 2005г. цены достигли предкризисного уровня 1997 - 1998 гг. Поэтому и здесь происходило дальнейшее повышение рекламных расценок. В течение 2006 г. в Москве цена аренды стороны рекламного щита формата 6х3 м. выросла с 700 до 750–800 долларов в месяц. Как прогнозировала исследовательская компания, "ЭСПАР-Аналитик", стоимость в Москве одной стороны к концу 2007 года увеличится до 900-1000 долларов, так и случилось. Число рекламодателей, которые тратят на наружную рекламу около 100 тыс. долларов в год, приближается уже к трем сотням. При этом наиболее быстрые темпы роста в расходах демонстрируют крупные рекламодатели, бюджеты которых составляют около одного миллиона долларов. Эта категория рекламодателей размещают рекламу приблизительно на 100 сторонах в месяц. Таких рекламодателей в Москве около тридцати. Наибольший спрос на наружную рекламу наблюдается среди торговых центров и сетей, производителей табака и электроники, операторов сотовой связи. В пятерку крупнейших рекламодателей, использующих наружную рекламу, входят табачные фирмы (JTI, BAT и Philip Morris), а также Samsung и LG. Весь же объем рынка Москвы, по оценкам исследовательской компании "ЭСПАР-Аналитик", в 2006 году составил 220 млн. долларов[2]. Однако, московские власти планируют снизить количество щитов, особенно в Центре города. Так по данным "ЭСПАР-Аналитик", в Москве насчитывается порядка 19,7 тысяч щитов 6х3 и 32,5 тысяч рекламных поверхностей (на июнь 2007). Участники рынка ожидают, что правительство города наверняка захочет привязать отчисления рекламистов городу к росту цен на размещение. Исходя из всего вышесказанного, уровень отечественной рекламы неопределен и нестабилен. Ведь мы видим очень высокий темп развития рекламы в начале 21 в. С начала века рекламные агентства очень сильно повысили качество работы и свою численность. Относительно невысокий уровень медиа-рекламы в России компенсирует наружная реклама, как уже говорилось ранее "российские города более приспособлены для наружной рекламы, чем города Европы в силу специфики архитектуры", а кроме того наружная реклама очень популярна в России и во многих случаях является показательной для потребителя. В сфере рекламы Россия является отстающей страной, но как думают многие эксперты, рекламисты и маркетологи считают точно так же, эта отсталость является лишь следствием позднего начала развития рекламного рынка. Ведь ему, как понятию, нет и 20 лет.

2. Перспективы и тенденции развития российской рекламы

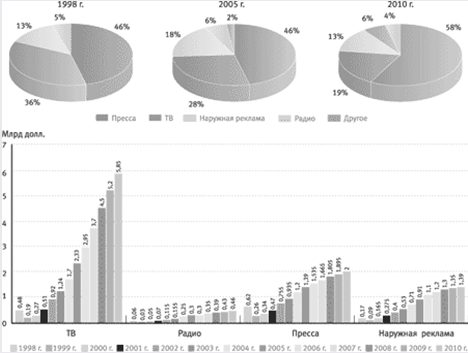

Российский рынок рекламной продукции – это частое заимствование или просто копирование зарубежных разработок в этой области, не всегда успешное. Реклама (от лат. reclamare — "утверждать, выкрикивать, протестовать") — информация, распространенная любым способом, в любой форме и с использованием любых средств, адресованная неопределенному кругу лиц и направленная на привлечение внимания к объекту рекламирования, формирование или поддержание интереса к нему и его продвижение на рынке. Телевидение. В России доля телевизионной рекламы еще не достигла своего пика. В 2005 году она составила 47%, а к 2010 году повысится до 57%. Хотя сейчас во всем мире идет последовательное снижение доли ТВ-рекламы (36–38% от общего объема рекламы в мире), но в России именно телеканалы увеличивают свою прибыль больше всего: если еще в 2004 году рынок рекламы на нашем ТВ составлял 1,7 млрд. долларов, то в 2005 году – уже 2,3 млрд. долларов и будет расти дальше из-за необъятных размеров России.[10] Пока невозможно (и дорого) охватить всю страну какими-либо другими средствами распространения информации кроме телевидения. Однако рост рекламных бюджетов на национальном ТВ объясняется в большей степени ростом цен, поскольку физические возможности для увеличения количества рекламы практически исчерпаны. Но спрос продолжает интенсивно повышаться, а стало быть, еще больше вырастут цены, что в свою очередь приведет к уходу с ТВ средних и мелких рекламодателей.

Диаграмма 2. Расходы на рекламу в России (1998–2010 гг.)

Наружная реклама. После кризисного спада рекламного рынка в 1999 году российская "наружка" заняла 20% отечественного рынка рекламы, после чего ее доля постепенно стала снижаться и к 2010 году она приблизилась к докризисным показателям в 14%.

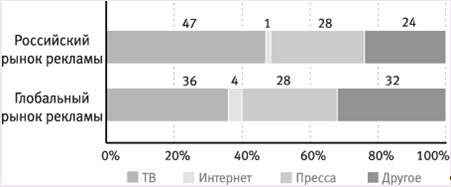

Диаграмма 3. Сравнение долей медиа в рекламных рынках России и мира в 2010 г.

Одной из основных проблем производства и размещения наружной рекламы в настоящее время можно назвать несовершенство постоянно меняющегося законодательства. Наружная реклама регулируется на местном уровне, что приводит к необходимости заниматься этим бизнесом не по законам рынка, а через налаживание отношений с местным чиновничеством. С подобными проблемами рекламодатели сталкиваются не только в регионах, но и в Москве и Санкт-Петербурге. Однако благодаря меньшим затратам и локальному характеру действия наружная реклама пока остается достаточно популярной в России – в этом секторе бизнеса оборот около 910 млн. долларов в год.

Пресса. Значительное снижение замечено в сегменте прессы. В кризисном 1998 году ее доля составляла 46%, к 2005 году снизилась до 27,7%, а с 2010 года занимает около 21% рекламного рынка России. Это связано с перераспределением бюджета времени россиян в пользу электронных СМИ, в том числе с увеличением времени для телевидения и радио. Сокращение доли прессы сегодня является общемировой тенденцией. Отмечено, что тиражи падают даже у самых популярных изданий. В то же время растет популярность их электронных версий. В 2005 году многие западные издания вышли в виртуальном формате. Издания в интернете прежде всего позволяют охватить молодежную и бизнес-аудиторию.

Диаграмма 4. Динамика бюджетов различных медиа в общем бюджете российского рекламного рынка до 2010 г.

Радио. Доля радиорекламы практически не изменится, сохраняясь на уровне 5–6% рынка (300 млн. долларов). Бюджеты на радио в России преимущественно распределяются по остаточному принципу. Одна из причин состоит в том, что рынок радио менее структурирован, чем рынок ТВ, поэтому на радио размещаются преимущественно отечественные бренды. Прежде всего фирмы стараются "попасть" на самый эффективной телеканал. Нужно отметить, что реклама на местном телеканале во многих регионах стоит столько же, сколько и реклама на радио. Но если на ТВ-рекламу будут наложены ограничения, это приведет к повышению ее цены и оттоку рекламодателей в другие сектора рекламного рынка. Перераспределение рекламных бюджетов в пользу других медиасредств коснется, прежде всего, небольших и средних национальных рекламодателей, для которых ТВ станет слишком дорогим и поэтому неэффективным, тогда как крупнейшие рекламодатели сохранят свои основные бюджеты на телерекламу. Интернет. Сегмент рекламы в виртуальных сетях составил в 2005 году уже 60 млн. долларов, в 2006 году АКАР посчитал прирост до 85 млн. долларов. Этот сегмент интенсивно рос и к 2010 году сравнялся по объемам бюджета с рынком радиорекламы, превысив 5% рынка. Уже сегодня без интернета ни один крупный международный бренд не проводит своих рекламных кампаний. Основное препятствие развития этого рынка – недостаточное техническое оснащение большей части населения нашей страны, особенно – в регионах (см. диаграмму 5).[10]

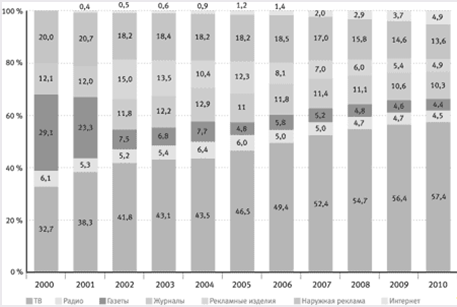

Диаграмма 5. Динамика долей бюджетов основных медиа в общем бюджете (2000–2010 гг.)

И отдельно хотелось бы проанализировать тенденции и перспективы рекламы в прессе, на примере одной из российских газет:

Газета "Аргументы и факты Россия" распространяется рекордным среди печатных изданий России тиражом 2,985,000 экз. и выходит на русском языке один раз в неделю объемом 26-32 полосы. Печать двухкрасочная, формат А3. Контингент читателей: руководители предприятий, творческая и техническая интеллигенция, деловые люди, политики и работники органов представительной и исполнительной власти. По результатам исследований TNS Gallup Media читательская аудитория одного номера "АиФ" – 6 900 тысяч человек. Среди опрошенных читателей "АиФ" – 43% руководители предприятий, ведущие специалисты и служащие; 60% - имеют доход средний и выше среднего уровня; 33% - имеют высшее образование. Текстовая реклама формата 1/10 полосы содержит 24 строки машинописного текста, 1/20 – 12 машинописных строк, 1/40 – 6 машинописных строк, включая заглавие объявления (заглавие эквивалентно 3 строкам машинописного текста, строка содержит 56 печатных знаков, включая пропуски между словами). Текст должен быть набран кеглем не менее 10п., рубленым шрифтом, не зауженным. Реклама методов лечения и препаратов, связанных с ним, публикуется при наличии лицензии и сертификата. Реклама принимается как в текстовом виде, так и в виде макета с соблюдением всех требований "АиФ" к макетной рекламе. Газета "АиФ" существует уже долгие годы и поэтому у неё очень много читателей. Как мы знаем, реклама – двигатель торговли, и каждый стремится "протолкнуть" свой товар на рынок, яркий пример этому "АиФ". Эта газета пестрит своими различными рекламными объявлениями. В настоящее время реклама большими темпами прогрессирует в "АиФ". Ведь эту газету читают люди любого возраста. В "АиФ" печатается различного рода информация, конечно политические новости, гороскопы, тесты, репортажи, криминальные новости и многое другое. Присутствует здесь увещевательная реклама, информационная, имиджевая. Реклама повторяется не часто, в среднем 2-3 раза (но не всегда). Размещается реклама различных турфирм, реклама конкурсов, афиши. Газета ориентируется на различную публику. Печатается реклама, как частных лиц, так и различных известных компаний и фирм.

Итак, можно сделать небольшой вывод: пресса, в отличие от других СМИ, является выразителем интереса практически всех видов и типов рекламодателей. Рекламу в газетах и журналах используют рекламодатели независимо от масштаба деятельности. В одном издании могут быть объявления рекламодателей как транснациональных, так и национальных, и местных. В прессе публикуются крупные, средние и мелкие рекламодатели. Рекламой в прессе пользуются как коммерческие организации, так и некоммерческие. Среди коммерческих организаций рекламными услугами газет и журналов пользуются все звенья вертикальной цепочки: как производители товаров, так и продавцы (дистрибьюторы). Практически каждому рекламодателю - крупному или маленькому, национальному или локальному, творчески взыскательному или невзыскательному - найдется в арсенале прессы подходящая услуга. Каждая услуга подразумевает под собой различные степени или пути рекламного воздействия на аудиторию издания, отвечающие маркетинговым целям, стратегии, тактике и бюджету рекламодателя.[1]

Заключение

Проанализировав проделанную работу можно сформулировать следующие выводы относительно российского рекламного рынка: Российский рынок становится все более интересным для западных рекламистов. Медийный бизнес, являющийся ведущим на рекламном рынке с точки зрения бюджетов, активно развивается, структурируется и специализируется при проходящей во многих случаях консолидации. Эти тенденции сохранятся и в дальнейшем, принимая форму мощных холдингов с сильно специализированными агентствами внутри – как основных игроков рынка. Небольшие локальные агентства, если они хотят сохранить уже достигнутое, ждет специализация. Крупные холдинги будут осваивать все менее крупные бюджеты и сосредоточатся на проникновении и развитии своего бизнеса в различных регионах. Для локальных рынков будут создаваться свои подразделения и направления, координируемые из центра – российские рекламные сети, которые могут быть игроками не только на российском рынке, но и на пространстве бывшего СССР. Меняется и структура рекламодателей в различных медиа. Традиционные товарные категории – лидеры будут постепенно уступать место таким категориям, как финансовые и страховые услуги, ритейл, автомобили, возможно, социальная реклама. В дальнейшем усилится фрагментация аудитории, которая уже достаточно видна на ТВ. Есть Муз-ТВ, есть MTV, есть ДТВ, есть ТВ-3, есть "Рамблер-ТВ", РБК, Спорт и прочие. К этому надо добавить еще и сильные местные каналы, которые не являются частью больших сетей и которые смотрят очень серьезно и с доверием. Тенденция фрагментации и специализации наиболее сильно проявлена в прессе. Этот эффект приводит к тому, что меняется картина долей у лидеров СМИ, например, у больших каналов (Первый, Россия). В структуре рекламного рынка доля ТВ продолжает увеличиваться, при замедлении роста самого рынка. К 2010 г. практически неизменной осталась доля радиорекламы - на нее тратят около 4% бюджетов, с 29% до 25% упала доля печатной рекламы и до 17% сократилась доля наружной рекламы. На рынке все острее встает вопрос конкуренции, что вместе с замедлением скорости роста благоприятно скажется на его качественном развитии. В этой ситуации агентства будут вынуждены перейти от экстенсивного пути развития к более интенсивному, создавая более качественную рекламу. Усиление и обострение конкурентной борьбы, укрепление позиций холдингов и крупнейших игроков, увеличение предложения и выбора потребителя ведет к затруднению завоевания и удержания позиций менее крупными и сильными игроками. Для товаров, услуг и брендов (в том числе и рекламных агентств) остается все меньше ниш для проникновения на рынок, сокращается набор маркетинговых инструментов, которые можно эффективно использовать, воздействуя на рынок. Бренд позиционируется все более узко. Более узкими становятся и целевые сегменты. При этом возникают и расширяются глобальные надбренды, ставящие себе задачей охватить как можно больший круг потребностей целевой аудитории, через упрощение их выбора. Рекламный рынок, как очень чуткий барометр, всего лишь следует за развитием экономики России, от которой, в свою очередь, зависят действия, как российских рекламодателей, так и транснациональных корпораций в нашей стране, а также качество жизни самих людей, т.е. то, на сколько они могут выступать потребителями продвигаемых товаров. Развитие российской экономики и рекламного рынка так же сильно зависит о политической ситуации в стране и правовой регулирующей базы, ну и конечно от ситуации в мире и на ведущих мировых рынках.

Список использованных источников

Гришина В.Т., Дробышева JI.A., Меликян О., Маркетинг в отраслях и сферах деятельности: практикум, (изд. 3) - М.: Дашков и К, 2008. —134 с.

Инструменты мобильного маркетинга // www.mobimark.ru

Информационный сайт // www.infonnsms.ru

Киринцев А. П. Практика рекламы №7, 2009 – 55-68 с.

Кисмерешкин В.Г. Реклама в продвижении российских товаров. - М.: "Экономика", 2010 – 213-229 с.

Комова И.В., Мобильный BTL = Мобильный маркетинг или лучше?, 2007. - №6.

Лукина А.В., Маркетинг товаров и услуг: Учебное пособие. - М.: Форум, 2008. – 169 c.

Пименов П.А., Основы рекламы. - М.: Гардарики, 2006. – 101 – 105 c.

Реклама & Дизайн // www.reklama.rin.ru

Ромат Е.В., Реклама. - СПб.: Питер, 2008. – 77 – 79 c.

Шарков Ф.И., Технология рекламы. - М.: РИП-холдинг, 2006. – 224 c.

Шишова Н.В., Акулич Т.В. Основы рекламы. - Ростов н/Д, изд. центр ДГТУ, 2007. – 80 – 101 c.

Федько В.П., Федько Н.Г., Основы Маркетинга - Ростов н/Д, изд. "ФЕНИКС", 2010. – 141 - 144 c.

Холланд Г., Кристин Б., Мобильный маркетинг. - М.: Вершина, 2008. - 208 с.

Энциклопедия маркетинга // www.marketing.spb.ru