Рынок мяса и мясопродуктов

1. Общие требования к услугам торговли

Розничная торговля – вид предпринимательской деятельности в сфере торговли, связанный с реализацией товаров непосредственно потребителю для личного, бытового, семейного, домашнего использования. Это наиболее распространенное определение понятия розничной торговли, содержащееся в нормативно-правовых документах.

Функции розничной торговли определяются ее сущностью и заключаются в следующем:

– удовлетворение потребностей населения в товарах;

– доведение товаров до покупателей путем организации пространственного их перемещения и подачи к местам продажи;

– поддержание баланса между предложением и спросом;

– воздействие на производство в целях расширения ассортимента и увеличения объема товаров;

– совершенствование технологии торговли и улучшение обслуживания покупателей.

Следовательно, процесс розничной торговли складывается из целенаправленной продажи товаров, обслуживания покупателей, торговых и послепродажных услуг.

Услуга розничной торговли – это результат взаимодействия продавца и покупателя, а также собственной деятельности продавца по удовлетворению потребностей покупателя при купле-продаже товаров.

Классификация услуг торговли и общие требования к ним установлены ГОСТ Р 51304–99 «Услуги розничной торговли. Общие требования».

Услуги розничной торговли включают:

– реализацию товаров;

– оказание помощи покупателю в совершении покупки и при ее использовании;

– информационно-консультационные услуги;

– создание удобств покупателям

Процесс услуги реализации товаров состоит из следующих основных этапов:

– формирование ассортимента;

– приемка товаров;

– обеспечение хранения;

– предпродажная подготовка;

– выкладка товаров;

– предложение товаров покупателю;

– расчет с покупателем;

– отпуск товара.

В соответствии с пунктом 5 ГОСТ Р 51303–99 услуги торговли должны отвечать следующим требованиям

социального назначения;

функциональной пригодности;

эргономики;

эстетики;

технологичности;

безопасности;

охраны окружающей среды.

1. Требования социального назначения услуги торговли предусматривают:

– обеспеченность населения услугами данного вида;

– соответствие уровня качества услуги розничной цене;

– социальную адресность услуги, т.е. соответствие услуги требованиям различных групп потребителей, в том числе инвалидов. Социальную адресность услуги учитывают при проектировании здания и помещений предприятия торговли, установлении режима работы, выборе метода обслуживания, формировании ассортимента и др.

2. Требования функциональной пригодности услуги торговли предусматривают:

– точность и своевременность оказания услуги, характеризующиеся соблюдением установленного режима работы предприятия торговли;

– точностью срока выполнения услуги, точностью выписки счета и оформления кассового чека и др.;

– наличие товаров надлежащего качества;

– наличие товаров установленного для данного типа предприятия ассортимента;

– обеспечение условий для компетентного выбора потребителем товаров и услуг;

– информативность, т.е. наличие необходимой достоверной информации об услугах и товарах, номенклатуре услуг и ассортименте товаров, исполнителе услуги, о правилах и условиях оказания услуг, в том числе о правилах продажи товаров и правах покупателей;

– соответствие обслуживающего персонала своему профессиональному назначению, в том числе компетентность и умение общаться с покупателями.

Исполнитель услуги обязан оказывать услуги, отвечающие требованиям функциональной пригодности в соответствии с правилами продажи (торговли).

3. Требования эргономики услуги торговли предусматривают:

– комфортность и удобство покупателей при оказании услуги, включая удобное размещение товара в торговом зале, входов, выходов, секций, оборудования, мебели и др.;

– гигиенические требования к уровню освещенности, вентилируемости, запыленности, шума, температуры в торговом зале, к персоналу, к содержанию помещений, рабочих мест, оборудованию и т.п.;

– доступность информации возможностям восприятия потребителем.

4. Требования эстетики услуги торговли предусматривают:

гармоничность, стилевое единство, целостность композиции;

– архитектурно-планировочных решений помещений торгового предприятия;

– оформления фасада здания, вывески, витрин, выкладки товаров на торговом оборудовании, рабочего места и внешнего вида обслуживающего персонала, исполнения рекламных материалов, фирменных знаков и указателей, сопроводительной документации и др.;

– интерьера торгового зала путем оснащения соответствующей мебелью, оборудованием, инвентарем и подбора цветового решения и светового освещения.

5. Требования технологичности услуги торговли предусматривают:

– наличие рационального набора технологического оборудования, инвентаря определенных типов и моделей, размеров, формы и назначения с учетом используемых методов продажи, ассортимента товаров, оказываемых услуг;

– создание условий экономичности и простоты санитарного и технического обслуживания;

– наличие помещений (по назначению и площадям), необходимых для организации торгового процесса и рационального движения покупательских и товарных потоков, обеспечения рационального размещения, максимальной видимости вложенных товаров;

– наличие технических средств для обработки информации, в том числе по товародвижению;

– наличие документов и средств, позволяющих проводить потребителем контроль процессов обслуживания;

– оптимальный уровень затрат труда, времени и других ресурсов на проведение отдельных операций торгово-технологического процесса,

создание условий для механизации трудоемких процессов обслуживания покупателей.

6. Требования безопасности услуг торговли и охраны окружающей среды предусматривают:

Безопасность услуги торговли должна обеспечиваться безопасностью предприятий торговли (зданий, помещений, оборудования, инвентаря), условий обслуживания покупателей, реализуемых товаров и соблюдением персоналом санитарных и других установленных требований.

При проектировании, выборе места расположения, строительстве и эксплуатации предприятий торговли, включая объекты мелкорозничной сети и предприятия, создаваемые на базе арендуемых объектов, должны соблюдаться установленные требования (к месту расположения и прилегающей территории, архитектурно-планировочному и конструктивному решению, к водоснабжению и канализации; к отоплению и вентиляции, к пожарной и охранной сигнализации.

Предприятие торговли, реализующее продовольственные товары и продукцию общественного питания, дополнительно к 6.2 должно соответствовать требованиям к предприятиям продовольственной торговли.

Электроустановки, монтируемые в здании и помещениях предприятий торговли, должны отвечать требованиям электробезопасности.

Торговое оборудование должно соответствовать общим требованиям безопасности, установленным ГОСТ 12.2.003, и использоваться в соответствии с требованиями техники безопасности эксплуатационной документации завода-изготовителя. Торговое оборудование предприятий продовольственной торговли должно быть сертифицировано в соответствии с Номенклатурой продукции и услуг (работ), подлежащих обязательной сертификации.

Предприятие торговли должно быть укомплектовано персоналом, соответствующим своему профессиональному назначению, прошедшему подготовку по соблюдению правил по охране труда и требований безопасности. Обслуживающий персонал предприятии торговли, реализующих продовольственные товары и продукцию общественного питания, должен пройти медицинский осмотр, гигиеническую подготовку и соблюдать правила личной гигиены в соответствии с требованиями, утвержденными Министерством здравоохранения Российской Федерации.

Освещение помещений предприятия торговли должно соответствовать установленным требованиям. Помещения должны иметь естественное и искусственное (рабочее, аварийное, дежурное) освещение. Места установки кассовых аппаратов должны быть обеспечены аварийным освещением.

Показатели микроклимата (температура, относительная влажность, вентиляция) в торговых помещениях должны соответствовать требованиям ГОСТ 12.1.005 и другим установленным требованиям.

Предельно допустимое содержание вредных веществ и пыли в воздухе торговых помещений не должно превышать норм, установленных ГОСТ 12.1.005 (раздел 3, приложение 2).

Допустимый уровень шума в торговых помещениях, кроме объектов в мелкорозничной сети, должен соответствовать установленным требованиям.

При использовании взрывоопасного оборудования (баллонов для наполнения шаров и спортивных мячей газом, баллонов для торговых автоматов, изотермических емкостей для мелкорозничной сети и др.) должны соблюдаться требования ГОСТ 12.1.010.

Транспортирование товаров, погрузочно-разгрузочные работы должны осуществляться в соответствии с ГОСТ 12.3.002, ГОСТ 12.3.020 (раздел 3). В рабочее время загрузка товаров и выгрузка тары должны осуществляться по путям, не связанным с эвакуационными выходами покупателей, предусмотренными правилами пожарной безопасности. Безопасность реализуемых товаров, в том числе продукции общественного питания, должна обеспечиваться при приемке товаров, хранении, подготовке к продаже и отпуске покупателю.

Приемка товаров должна осуществляться в соответствии со стандартами, техническими условиями, эксплуатационной и сопроводительной документацией на продукцию, а также инструкциями, утвержденными Государственным арбитражем при Совете Министров СССР, Гражданским кодексом Российской Федерации, правилами. Необходимо контролировать наличие информации по ГОСТ 30390/ГОСТ Р 50763, ГОСТ Р 51074, ГОСТ Р 51087, ГОСТ 51121 на упаковке товаров и сопроводительных документах, в том числе о сертификации – для товаров, подлежащих обязательной сертификации; о сроках годности – для товаров, у которых установлен срок годности; о ветеринарном благополучии – для живых животных.

Хранение товара должно осуществляться в соответствии с требованиями, установленными стандартами и техническими условиями на продукцию и правилами. При исполнении услуги гарантированного хранения купленных товаров предприятие торговли, как хранитель по договору хранения, обязано хранить вещь, переданную ему другой стороной – покупателем, и возвратить эту вещь в сохранности.

Подготовка товара к продаже, в том числе через торговые автоматы и отпуск покупателю, должны производиться в соответствии с правилами продажи.

Упаковочный материал, применяемый при отпуске развесных пищевых продуктов, должен быть разрешен органами здравоохранения для контакта с пищевыми продуктами в соответствии с установленными требованиями.

Состояние и применение средств измерений, используемых при подготовке и отпуске товаров, должны соответствовать требованиям правил по метрологии.

При продаже товаров повышенного спроса руководитель предприятия торговли обязан принять дополнительные меры по обеспечению безопасности покупателей, в том числе ограничить доступ людей в торговый зал.

Продажа легковоспламеняющихся и горючих жидкостей, боеприпасов, пиротехнических изделий и других опасных в пожарном отношении товаров должна быть организована в соответствии с правилами пожарной безопасности.

ГОСТ Р 51303–99 выделяет требованиям охраны окружающий. К ним относятся:

Оказание услуги торговли не должно вызывать ухудшения характеристик окружающей природной среды (засоренность территорий, запыленность и загазованность воздуха и т.п.). Предприятие торговли должно исключить возможность попадания опасных и вредных веществ в воздух, почву, водоемы, водопровод и канализацию в соответствии с установленными требованиями.

Система санитарной очистки и уборки территории должна соответствовать установленным требованиям.

Уровень шума транспортных средств, используемых предприятием торговли, не должен превышать установленных норм.

Не допускается применение способов переработки упаковки, которые могут нанести ущерб окружающей среде (сжигание древесной, бумажной, полимерной упаковки на открытых площадках, прилегающих к территории жилых домов, промышленных предприятий, транспортных и иных коммуникаций, нефтепроводов, газопроводов; выбрасывание упаковки в лесных массивах, вблизи водоемов, нефтепроводов, газопроводов).

2. Рынок мяса и мясопродуктов. Выявить основных производителей и экспортеров. Изучить соотношение спроса и предложения на рынке мясных продуктов

Рынок мяса и мясопродуктов – один из основных секторов продовольственного рынка. Пищевая ценность мяса характеризуется количеством и соотношением белков, жиров, витаминов, минеральных веществ и степенью усвоения этих веществ организмом человека. Достаточно резкого изменения конъюнктуры мирового рынка мяса в последние годы не происходило. Несмотря на ряд вспышек эпизоотий животных, быстрый рост цен на сырье, энергоносители и корма, отрасль развивалась стабильно в условиях роста потребления, подкрепленного увеличением покупательской способности. Хотя уже с начала 2009 года в силу мировых экономических проблем, сложившиеся на рынке мяса производственные отношения начинают переживать период кризиса уже не только в сегменте международной торговли, но и во внутренних взаимоотношениях перерабатывающих предприятий с отраслью животноводства. Развитие данных взаимоотношений будет зависеть на ближайшую перспективу как от готовности банковской системы к финансированию инвестиционных проектов в животноводстве, так и от мер поддержки государственной политикой развития данной отрасли.

Общий рост экономики во всем мире создал условия для повышения спроса. В настоящее время потребление мяса в мире на душу населения составляет около 42 кг, при этом в развитых странах – более 82, в развивающихся – около 30 кг в год на человека. Больше всех мяса потребляют жители Соединенных штатов Америки – 120 кг на человека в год (рис. 1). Среди стран СНГ – самый высокий показатель по потреблению мяса у Республики Беларусь – в 2007 г. этот показатель составил 69 кг чел. в год.

В 2007 году по производству мяса (в убойном весе) на душу населения в странах СНГ лидирующее место занимает Беларусь (84 кг), далее Казахстан (54 кг), Украина (41 кг) и Россия (40 кг). Низкий уровень самообеспечения и высокий уровень импорта мяса и мясопродуктов наблюдается у Армении, Казахстана, Азербайджана. Недостаточно производится для удовлетворения потребности мясом и в Российской Федерации, несмотря на взятый правительством курс повышения производства объемов животноводческой продукции внутри страны.

Рисунок 1. Потребление мяса на душу населения в 2007 г., к чел. в год

Таблица 1 – Ресурсы мяса в некоторых странах СНГ (2007 г.)

|

Потребление мяса и мясопродуктов (на душу населения в год; килограммов) |

Производство (исключая запасы на нач. года), % к итого ресурсов, 2007 г. |

Импорт, % к итого ресурсов, 2007 г. |

Экспорт, % к итого ресурсов, 2007 г. |

|

|

Азербайджан |

22 |

83,4 |

15,2 |

0,6 |

|

Армения |

32 |

58,0 |

41,3 |

1,7 |

|

Казахстан |

63 |

73,8 |

19,1 |

0,3 |

|

Кыргызстан |

36 |

82,6 |

15,4 |

15,7 |

|

Россия |

63 |

59,7 |

33,2 |

0,7 |

|

Украина |

42 |

87,8 |

11,2 |

2,1 |

В мире производство мяса на душу населения в 2007 году составляло 40,5 кг, при этом данный показатель имеет огромный диапазон колебаний: разрыв между максимальным значением данного показателя (в Греции) и минимальным (в Македонии) – в 26,1 раза. На страны Европы приходится 83,5 кг. Самый высокий показатель имеют Греция (392 кг), Дания (326,9), Ирландия (242 кг), Австралия (193 кг), Бельгия (171 кг), Канада (145 кг), Нидерланды (144 кг), США (133 кг), Испания (130 кг), Австрия (122 кг), Аргентина, Бразилия (108 кг), Венгрия (106 кг), Люксембург (105 кг). Самый низкий показатель имеет Македония (15 кг), Турция (23 кг), Хорватия (27 кг), Япония (24 кг), Китай – 29,4 кг.

Оценка мирового производства мяса позволила установить, что в последние 4–5 лет отмечалось замедление его темпов роста в связи с сокращением количества мелких хозяйств, повышением числа случаев эпизоотий, ростом цен на корма, а так же удорожанием энергоресурсов, которое повлекло активизацию поиска путей развития мировой энергетики за счет резкого увеличения производства биотоплива из сельскохозяйственного сырья, что оказало влияние на кормообеспечение в животноводстве.

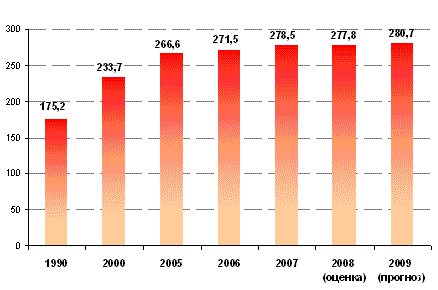

За период 2000–2008 гг. производство мяса в мире увеличилось более чем на 44 млн. тонн. Мировой баланс мяса в 2007 году составил 278,5 млн. тонн, однако по оценочным данным, мировое производство в 2008 незначительно снизилось, и уже по прогнозу ФАО к 2009 году опять ожидается рост производства мяса в мире.

Рисунок 2. Мировое производство мяса (убойный вес), млн. тонн

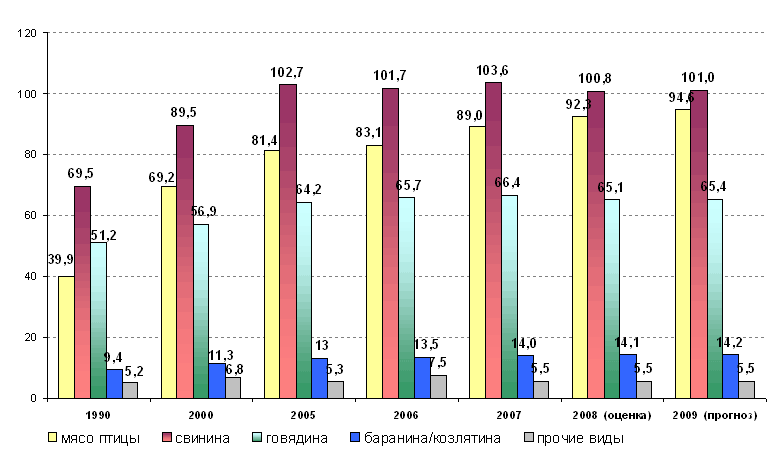

Если рассматривать производство мяса в мире по видам – стабильная тенденция роста объемов производства с 1990 года сохраняется по мясу птицы и свинине.

Рисунок 3 Мировое производство мяса по видам, млн. тонн

В мировом производстве мяса всех видов свинина занимает 37,2%, мясо птицы – 32%. Доля производства говядины имеет тенденцию к снижению, причинами этого являются сравнительно медленная окупаемость по сравнению с другими отраслями животноводства, рост цен на корма, участившиеся случаи эпизоотий среди крупного рогатого скота.

Самыми крупными производителями мяса (в убойном весе) в мире являются Китай (около 82 млн. т), США (более 41 млн. т), Бразилия (около 20 млн. т). Большие объемы мяса производят Германия (6,8), Мексика (5,3), Франция (5,2), Испания (5,2), Канада (4,5), Аргентина (4,5), Австралия (3,9), Италия (3,9), Польша (3,5).

Прогнозируемые показатели состояния мирового рынка мяса позволяют сделать вывод о том, что на ближайшую перспективу предложение на рынке будет незначительно превышать спрос.

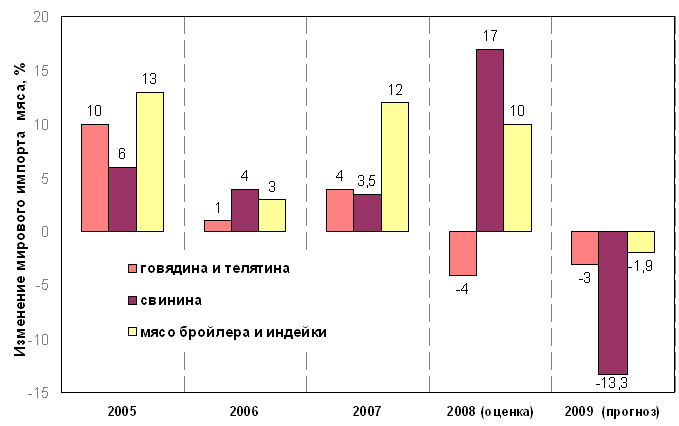

По оценке Отдела Сельского хозяйства США (United States Department of Agriculture) Отчета «Foreign Agricultural Service» – апрель 2009: впервые за более чем десятилетие, глобальный импорт мяса склонен к снижению в текущем 2009 году. Ухудшение глобальной экономической ситуации, ограничительная торговая политика, более высокий курс валют и изменяющееся состояние возможностей потребительского рынка – являются причинами для падающего спроса во многих странах – главных импортерах мясопродуктов.

Рисунок 4 Изменение мирового импорта мяса, %

В направлении потребительского спроса, на наш взгляд, ожидается:

– сокращение объемов потребления более дорогостоящих видов мясной продукции и переход на более дешевые средний и низкий ценовые сегменты продукции, особенно это касается сегмента колбасных изделий, при этом требования к их качеству будут увеличиваться.

– успех марок мясной продукции, которые подорожали в процентном отношении меньше, чем конкуренты.

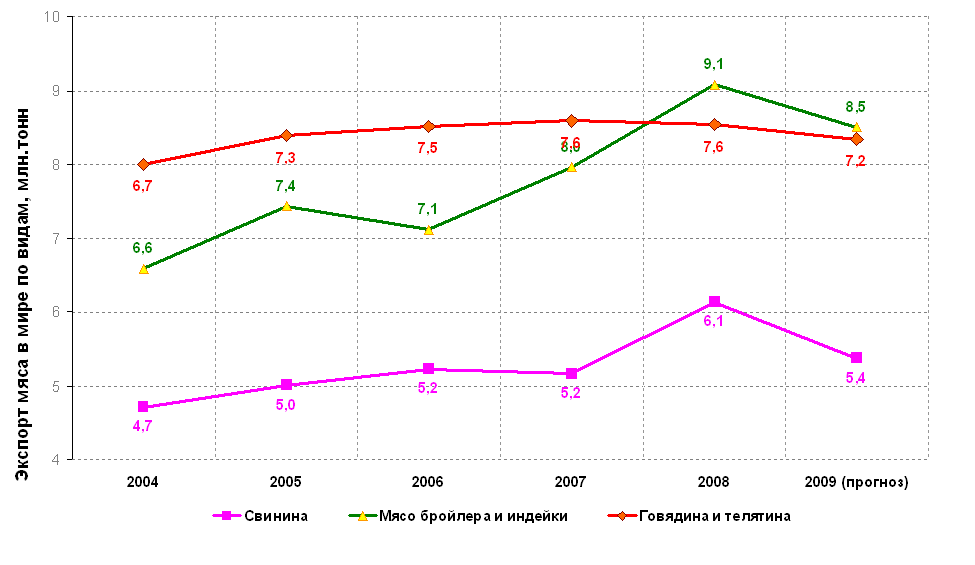

По видам мяса в ближайшие годы будет наблюдаться рост потребительского спроса на мясо птицы – самого доступного источника животного белка по цене, колебания уровня потребления мяса свинины и снижение потребления мяса говядины из-за его высокой себестоимости и цены. Оценочно потребление говядины в ЕС за 2008 год сократилось на 0,3%. Если в 2006–2007 гг. спрос на говядину поддерживался опасениями потребителей по поводу вспышек птичьего гриппа, то в 2008 и 2009 годах влияние этого фактора ослабеет. На рынке мяса Российской Федерации, по прогнозам Мясного союза России, к 2015 году потребление говядины достигнет 2,2 млн. т, свинины – 3,5 млн. т, а куриного мяса – 4,6 млн. т. В международной торговле по видам мяса лидирующее место по экспорту уверенно занимает мясо птицы, а затем говядина. Заметное увеличение объемов торговли за 2006–2008 гг. характерно для мяса птицы, по остальным видам мяса темпы роста в объемах торговли незначительны.

Рисунок 5. Экспорт мяса в мире по видам, млн. тонн

Таблица 2. Мировая торговля на рынке мяса

|

2004 |

2005 |

2006 |

2007 |

2008 |

2009 (прогноз) |

2009 к 2008, % |

|

|

Экспорт, тыс. тонн |

|||||||

|

Говядина и телятина |

6658 |

7315 |

7517 |

7643 |

7565 |

7230 |

-4,4 |

|

Свинина |

4716 |

5006 |

5224 |

5162 |

6137 |

5379 |

-12,4 |

|

Мясо бройлера и индейки |

6584 |

7432 |

7120 |

7962 |

9074 |

8509 |

-6,2 |

|

Импорт, тыс. тонн |

|||||||

|

Говядина и телятина |

6164 |

6769 |

6791 |

7121 |

6834 |

6632 |

-3,0 |

|

Свинина |

4474 |

4741 |

4921 |

5087 |

5916 |

5130 |

-13,3 |

|

Мясо бройлера и индейки |

5845 |

6613 |

6762 |

7507 |

8225 |

8069 |

-1,9 |

Основные экспортеры:

– говядина и телятина: Бразилия, Австралия, Индия, США, Новая Зеландия, Аргентина, Канада;

– свинина: США, ЕС-27, Канада, Бразилия;

– мясо бройлера: США, Бразилия, ЕС-27, Китай, Таиланд, Канада.

– мясо индейки: США, Бразилия, ЕС-27, Канада.

По сделанным ранее специалистами ФАО прогнозам, к 2020 году при сохранении наметившихся тенденций роста объем производства мяса в мире достигнет 315 млн. тонн, и при численности населения – 7,0 млрд. человек потребление мяса в расчете на душу населения может достигнуть 45 кг в год. Но на сегодняшний момент, учитывая все негативные последствия финансового кризиса, можно предположить, что после кратковременного превышения производства мяса над спросом и возможностями импортеров, возможен период дисбаланса на рынке мяса. Это будет вызвано влиянием множества финансово-экономических факторов как в отраслях птицеводства, свиноводства и мясного скотоводства, так и в перерабатывающей промышленности, которые повлекут сокращение количества предприятий и невозможности их прибыльного функционирования без поддержки государства.

рынок мясо импорт предпринимательский

Таблица 3. Мировой импорт мяса по регионам мира, тыс. тонн

|

Страны |

2005 |

2006 |

2007 |

2008 |

2009 (прогноз) |

2009 к 2008, (+,–) |

2009 к 2008, % |

|

Говядина и телятина, тыс. тонн |

|||||||

|

США |

1632 |

1399 |

1384 |

1151 |

1256 |

105 |

109,1 |

|

Россия |

978 |

939 |

1030 |

1137 |

1075 |

-62 |

94,5 |

|

Япония |

686 |

678 |

686 |

659 |

660 |

1 |

100,2 |

|

ЕС – 27 |

711 |

717 |

643 |

463 |

500 |

37 |

108,0 |

|

Мексика |

335 |

383 |

403 |

408 |

350 |

-58 |

85,8 |

|

Республика Корея |

250 |

298 |

308 |

295 |

255 |

-40 |

86,4 |

|

Венесуэла |

32 |

54 |

186 |

320 |

250 |

-70 |

78,1 |

|

Канада |

151 |

180 |

242 |

230 |

235 |

5 |

102,2 |

|

Египет |

221 |

292 |

293 |

205 |

205 |

0 |

100,0 |

|

Филиппины |

137 |

136 |

153 |

159 |

150 |

-9 |

94,3 |

|

Чили |

200 |

124 |

151 |

129 |

135 |

6 |

104,7 |

|

Всего |

6769 |

6791 |

7121 |

6834 |

6632 |

-202 |

97,0 |

|

Свинина, тыс. тонн |

|||||||

|

Япония |

1314 |

1154 |

1210 |

1267 |

1240 |

-27 |

97,9 |

|

Россия |

752 |

835 |

894 |

1053 |

750 |

-303 |

71,2 |

|

США |

464 |

449 |

439 |

377 |

381 |

4 |

101,1 |

|

Мексика |

420 |

446 |

451 |

535 |

475 |

-60 |

88,8 |

|

Республика Корея |

345 |

410 |

447 |

430 |

400 |

-30 |

93,0 |

|

Гон Конг |

263 |

277 |

302 |

346 |

345 |

-1 |

99,7 |

|

Китайская НР |

88 |

90 |

198 |

430 |

300 |

-130 |

69,8 |

|

Канада |

139 |

145 |

171 |

195 |

205 |

10 |

105,1 |

|

Австралия |

105 |

109 |

141 |

152 |

140 |

-12 |

92,1 |

|

Сингапур |

85 |

98 |

97 |

91 |

87 |

-4 |

95,6 |

|

Беларусь |

31 |

40 |

8 |

50 |

55 |

5 |

110,0 |

|

Всего |

4741 |

4921 |

5087 |

5916 |

5130 |

-786 |

86,7 |

|

Мясо бройлера, тыс. тонн |

|||||||

|

Россия |

1225 |

1189 |

1222 |

1159 |

980 |

-179 |

84,6 |

|

ЕС – 27 |

609 |

605 |

673 |

677 |

680 |

3 |

100,4 |

|

Япония |

748 |

716 |

696 |

737 |

670 |

-67 |

90,9 |

|

Саудовская Аравия |

484 |

423 |

470 |

510 |

510 |

0 |

100,0 |

|

Мексика |

374 |

430 |

393 |

447 |

470 |

23 |

105,1 |

|

Китайская НР |

219 |

343 |

482 |

399 |

425 |

26 |

106,5 |

|

Венесуэла |

104 |

124 |

163 |

352 |

360 |

8 |

102,3 |

|

С. Арабские Эмираты |

167 |

182 |

238 |

289 |

290 |

1 |

100,3 |

|

Вьетнам |

6 |

42 |

164 |

248 |

260 |

12 |

104,8 |

|

Гон Конг |

222 |

243 |

215 |

236 |

245 |

9 |

103,8 |

|

Всего |

6123 |

6285 |

7025 |

7732 |

7555 |

-177 |

97,7 |

|

Мясо индейки, тыс. тонн |

|||||||

|

Мексика |

185 |

189 |

202 |

207 |

211 |

4 |

101,9 |

|

ЕС – 27 |

128 |

113 |

103 |

115 |

120 |

5 |

104,3 |

|

Россия |

107 |

91 |

75 |

80 |

80 |

0 |

100,0 |

|

Китайская НР |

12 |

17 |

30 |

50 |

60 |

10 |

120,0 |

|

ЮАР |

25 |

34 |

40 |

25 |

25 |

0 |

100,0 |

|

Канада |

12 |

9 |

9 |

12 |

13 |

1 |

108,3 |

|

Всего |

490 |

477 |

482 |

493 |

514 |

21 |

104,3 |

Во всем мире, начиная с 2003 года, наблюдается тенденция снижения поголовья крупного рогатого скота, хотя небольшими темпами. Мировое поголовье на начало года составляло в 2007 году 90,3% от уровня 1990 года, в 2008 году 89,9%. В ходе анализа поголовья крупного рогатого скота, выявлено, что за 2007 год самый значимый прирост составлял в Бразилии (+1607 тыс. голов), Китае (+1297 тыс. гол.) (табл. 2).

В целом в мире до 2007 года наблюдался незначительный рост производства говядины и телятины. Мировое производство говядины в 2008 г. по оценкам ФАО снизилось до уровня 65,1 млн. т. Это почти на 2% ниже, чем год назад. Наибольшие объемы производства говядины и телятины отмечены в США, Бразилии, стран Евросоюза-27, Китае, Аргентине, Индии, Австралии, Мексике, Канаде.

По данным FAS USDA, объем экспорта говядины и телятины в 2008 году по основным странам поставщикам оценочно составил 7565 тыс. тонн. Основные экспортеры говядины и телятины в 2008 г.: Бразилия (1801 тыс. т), Австралия (1407 тыс. т), Индия (625 тыс. т), США (856 тыс. т), Новая Зеландия (533 тыс. т), Аргентина (421 тыс. т), Уругвай (361 тыс. т), ЕС (201 тыс. т).

К основным странам, импортирующим говядину, относятся (таблица 3): США, Россия, Япония, Евросоюз и Мексика. В 2009 году по оценкам FAS USDA, прогнозируется снижение объема производства говядины и телятины в важнейших странах-производителях на 1,5%, снижение спроса до 57,04 млн. т (-1,3%), сокращение объемов экспорта: в ЕС-27 на 10%, в Бразилии: на 7%, в Австралии после рекордного 2008 г. до 1,35 млн. т (-4,1%), в США на 3,5% (рост экспорта в 2008 г.: 31,7%), повышение экспорта предположительно в Канаде на 6,3% до 525 тыс. т.

Причинами ожидаемых тенденций развития будут: общемировые проблемы с платежеспособностью импортеров и дилеров; резкое падение цен на энергоносители приведут к снижению покупательной способности стран-экспортеров нефти (например, в России, Венесуэле); за счет того, что Россия является четвертым по величине рынком сбыта, экспорт говядины из Австралии будет страдать от того, что российские потребители переходят на потребление менее дорогого мяса птицы; в Мексике и Южной Корее: девальвация местной валюты в отношении доллара.

Цена на бычков для убоя в Бразилии в середине июня 2009 г. снизилась до 1690 долл. США/тонну, тогда как в начале февраля цена была на уровне 2495 долл. США/тонну. Снижение закупочной цены вызвано снижением спроса со стороны скотобоен, которые, в свою очередь, столкнулись со снижением спроса на говядину на внутреннем и внешнем рынках. Экспорт говядины из Бразилии продолжает снижаться, поскольку финансовая активность импортеров весьма слабая. В конце февраля группа предприятий «Independencia», одна из наиболее мощных групп в данной отрасли сельского хозяйства Бразилии, заявила, что прекращает закупки скота на всех своих предприятиях в связи с недостатком наличных средств. В то же время группа предприятий «JBS-Friboi» объявила о своих финансовых потерях в размере 53,5 млн. реалов Бразилии в четвертом квартале 2008 года. Данная группа компаний сообщила о своем решении пока отложить покупку ведущей американской мясной компании «National Beef».

В марте 2009 года маркетинговое агентство DISCOVERY Research Group завершило исследование рынка мяса и мясных изделий в России. Среднедушевое потребление мяса РФ в 2008 г. повысилось на 7 кг. и составило 63 кг. в год. По данным ФСГС РФ, в 2008 г. объем производства скота и птицы на убой в живом весе хозяйствами всех категорий в России увеличился на 6,5% по отношению к уровню 2007 г. и составил 9,3 млн. т. При этом, темпы роста производства в 2008 г. замедлились. В структуре произведенного в России в 2008 г. скота и птицы на убой в живом весе около 34% приходится на крупный рогатый скот, 33% – на птицу, 28% – на свиней, 4% – на овец и коз и оставшаяся доля – на прочие виды скота. При этом, доля производства птицы в последние годы устойчиво растет, в то время, как доля крупного рогатого скота сокращается.

По данным ФСГС РФ, производство мяса, включая субпродукты, в России по итогам 2008 года по сравнению с аналогичным периодом 2007 года увеличилось на 11,6% до 2,9 млн. т. В 2007 г. в хозяйствах всех категорий в России насчитывалось 16 млн. голов свиней (на 1,3% больше, чем в 2006 г.), 20,9 млн. голов овец и коз (на 6,3% больше, чем в 2006 г.) и 21,4 млн. голов крупного рогатого скота (на 0,1% меньше, чем в 2006 г.).

По данным Федеральной таможенной службы РФ, импорт свежего и замороженного мяса в Россию (без учета мяса птицы) в 2008 году, несмотря на действие квот и повышенных пошлин, вырос до 1619 тыс. т. с 1489 тыс. т. за 2007 год в натуральном выражении. В денежном выражении в 2008 г. этот показатель увеличился значительно сильнее – на 43,4% до $4,9 млрд. с $3.4 млрд. в 2007 году. В конце 2008 г. наблюдалось снижение объемов импорта мяса в Россию. Россия входит в число стран с самыми высокими темпами роста продовольственной инфляции в Европе.

Объем производства птицы на убой в России в 2008 г. увеличился на 15% относительно 2007 г., превысив 3 млн. т. Среди субъектов РФ лидирующими по численности крупного рогатого скота являются Республики Башкортостан, Татарстан и Дагестан, поголовье КРС в которых в 2007 г. составляло соответственно 1746,4 тыс. голов, 1116,8 тыс. голов и 912,2 тыс. голов. По словам вице-премьера Зубкова, в 2008 г. с государственной поддержкой было введено в действие 82 новых и 80 реконструированных объектов свиноводства. Это позволило получить дополнительно 244 тыс. тонн свинины. Одним из лидеров по объему инвестиций в производство свинины и количеству инвестиционных проектов является ГК «Талина». Вытеснение мяса мясопродуктами обусловлено изменением социальной ситуации в обществе: наблюдается устойчивая тенденция к снижению свободного времени у людей, занятых в рыночных структурах. В структуре рынка мясных продуктов принято выделять такие сегменты, как колбасные изделия, мясные полуфабрикаты и мясные консервы, на долю которых приходится соответственно 62%, 32% и 6% рынка мясных продуктов. Рынок мясной переработки в России является слабо концентрированным. На долю пяти крупнейших игроков отрасли приходится не более четверти рынка.

Список литературы

Гражданский кодекс Российской федерации: Части первая, вторая, третья (по сост. на 10 фев. 2005 г.). – М.: Юрайт-Издат, 2005. – 479 с. – (Правовая библиотека).

Торговля. Термины и определения. ГОСТ Р 51303–99» (утв. Постановлением Госстандарта РФ от 11.08.1999 №242-ст // М., ИПК Издательство стандартов, 1999. Пункт 2.1.

Услуги розничной торговли. Общие требования. ГОСТ Р 51304–99» (утв. Постановлением Госстандарта РФ от 11.08.1999 №243-ст) // М., ИПК Издательство стандартов, 2000. п. 2.4.

Торговля. Термины и определения. ГОСТ Р 51303–99» (утв. Постановлением Госстандарта РФ от 11.08.1999 №242-ст // М., ИПК Издательство стандартов, 1999. п. 2.4. – 2.6

Егоров В.Ф. Организация торговли: Учебник для ВУЗов. – СПб.: Питер, 2005. – 352 с.: Ил. – (Серия «учебник для ВУЗов»).

Памбухчиянц О.В. Организация и технология коммерческой деятельности: Учебник: – М.: Издательско-торговая корпорация «Дашков и К?», 2005. – 636 с.

Половцева Ф.П. Коммерческая деятельность: Учебник. – М.: ИНФРА-М, 2006. – 248 с.