Расходы по доставке товаров (продукции) и пути их снижения

Ивановский филиал

Автономной некоммерческой организации

Высшего Профессионального образования

Центросоюза Российской Федерации

«Российский Университет Кооперации»

КАФЕДРА ЭКОНОМИКИ И БУХГАЛТЕРСКОГО УЧЕТА

КУРСОВАЯ РАБОТА

по дисциплине: «Экономика и планирование на предприятиях торговли и общественного питания»

на тему: « Расходы по доставке товаров (продукции) и пути их снижения »

Подготовила:

студентка 4 курса ЭП

Проверил:

Иваново 2009

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ПРОЦЕССА ТОВАРОДВИЖЕНИЯ

1.1 Основные принципы технологии перевозочного процесса

1.2 Процесс перевозки грузов

1.3 Информация для обеспечения логистики

1.4 Принятие решения по построению системы распределения

1.5 Учет транспортных расходов

1.6 Показатели для измерения и эффективности перевозочного процесса

1.7 Пути снижения расходов по доставке

1.8 Анализ расходов по товародвижению

ГЛАВА 2. АНАЛИЗ ПРОЦЕССА ТОВАРОДВИЖЕНИЯ НА ПРЕДПРИЯТИИ

2.1 Краткая характеристика предприятия

2.2 Анализ расходов по доставке товаров

ЗАКЛЮЧЕНИЕ

СПИСОК ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

Производство товаров будет бессмысленным, если они не будут доставлены к месту потребления, где посредством продажи будут возмещены производственные расходы на выпуск данных товаров.

Процесс перемещения товаров от производителей до потребителей называется товародвижением.

Этот процесс будет целесообразен только в том случае, если каждый участник получит экономическую выгоду.

Процесс товародвижения предполагает не только физическое перемещение товаров от мест производства к местам потребления, но и операции, связанные с их хранением.

Важнейшей задачей товародвижения является создание такой технологической цепи, которая позволила бы обеспечить снабжение розничной торговой сети товарами в количестве, ассортименте и качестве, соответствующих спросу потребителей, при минимальных затратах труда, времени и материальных средств.

Основным видом деятельности торгового предприятия является организация и обслуживание процесса товарного обращения. В этот процесс включается множество звеньев, которые необходимы в торговле и не могут быть исключены.

Следуя из сферы производства в сферу потребления, товар проходит через одно или несколько складских звеньев:

Склад товаропроизводителя → склад оптового предприятия → магазин

Проходя все эти этапы, товар подлежит складскому хранению, представлению на рынке, доставке, и уже только потом оказывается на прилавках магазинов и в корзине покупателя.

Процесс товародвижения включает в себя несколько последовательных этапов:

движение товаров от складов товаропроизводителей до складов оптовых предприятий;

внутрискладские операции с товаром;

товароснабжение розничной торговой сети;

внутримагазинные операции с товаром по доведению его до потребителя.

Все эти этапы взаимосвязаны и представляют единую технологическую цепь товародвижения. И каждый из них сопровождается доставкой этих товаров до места назначения различным транспортом и на различные расстояния.

Процесс доставки может занимать как несколько минут, так и несколько недель. Но расходы по доставке всегда включаются в стоимость товара, и если процесс доставки является дорогостоящим, то и цена товара будет выше.

Поскольку любое предприятие всегда заинтересовано в покупательской способности своего товара, то огромную роль при этом будет играть цена. Соответственно должен быть интерес в минимизации расходов.

Чтобы минимизировать расходы по доставке, необходимо сначала рассмотреть сам перевозочный процесс и составить представление из чего он состоит, как совершается и какие функции при этом необходимы.

Поэтому целью курсовой работы является анализ процесса товародвижения, его информационное обеспечение и необходимое распределение, чтобы иметь представление о том, что же включают в себя расходы по доставке товаров.

Ведь если думать, что процесс заключается только в том чтобы загрузить товар и просто довезти его до места назначения, то это будет ошибочное мнение. Соответственно нельзя будет представить полную картину доставки и сделать выводы о необходимых сокращения по этим расходам. Что приведет даже к возможному увеличению по данной статье расходов.

Поэтому, целью курсовой работы ставится, в первую очередь рассмотрение всего процесса товародвижения, рассмотрение состава расходов на доставку и только затем необходимо сделать выводы по их сокращению или минимизации, а также возможному исключению какой-то функции из данного процесса, как являющейся ненужной и расходной.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ПРОЦЕССА ТОВАРОДВИЖЕНИЯ

1.1 Основные принципы технологии перевозочного процесса

Повышение эффективности автомобильных перевозок грузов связано с техническим усовершенствованием подвижного состава автомобильного транспорта и погрузочно-разгрузочных средств, внедрением прогрессивной технологии совершенствованием организации перевозки грузов. Технические усовершенствования позволяют увеличить скорость движения подвижного состава, сократить простои под погрузочно-разгрузочными операциями, увеличить объем партии перевозимого груза и т.д.

Задача технологии – сократить продолжительность и трудоемкость перевозки груза за счет уменьшения числа выполняемых операций и этапов процесса перевозки.

Под технологией процесса перевозки груза понимается способ реализации людьми конкретного перевозочного процесса путем расчленения его на систему последовательных взаимосвязанных этапов и операций, которые выполняются более или менее однозначно и имеют целью достижение высокой эффективности перевозок. Задача технологии – очистить процесс перевозки грузов от ненужных операций, сделать его целенаправленнее. Сущность технологии перевозки грузов выявляется через два основных понятия – этап и операция.

Этап – это набор операций, с помощью которых осуществляется тот или иной процесс. Операция – однородная, логически неделимая часть процесса перевозки, направленная на достижение определенной цели, выполняемая одним или несколькими исполнителями.

Технологию любого процесса перевозки груза характеризуют три признака: расчленение процесса перевозки, координация и этапность, однозначность действий. Назначение расчленения процесса перевозки грузов на этапы представляет собой определение границ имманентных требований к субъекту, который будет работать по данной технологии. Любая операция должна обеспечивать приближение объекта управления к поставленной цели и обеспечивать переход от одной операции в другую. Последняя операция этапа должна быть своеобразным введением к первой операции следующего этапа. Чем точнее описание процесса перевозки грузов будет соответствовать его субъективной логике, тем большая вероятность достижения наивысшего эффекта деятельности людей, занятых в нем. Разрабатываемые технологии должны учитывать требования основных экономических законов и, в первую очередь, закона повышения производительности общественного труда.

Координация и поэтапность действий, направленных к достижению поставленной конкретной цели, должны базироваться на внутренней логике функционирования и развития определенного перевозочного процесса.

Технология не создается на «пустом месте», а имеет связь с технологией прошлого и будущего. Технология, действующая сегодня, должна базироваться на принципах, которые позволяли бы легко переделывать ее в технологию будущего.[13. Теория организации и управления автомобильными перевозками. с. 51]

Каждая технология должна предусматривать однозначность выполнения включенных в нее этапов и операций. Отклонение выполнения одной операции отражается на всей технологической цепочке. Чем значительнее отклонение параметров от запроектированных технологией, тем больше опасность нарушить весь процесс перевозки груза и получить результат, не соответствующий проекту.

Вначале разрабатывается технология всего процесса перевозки грузов, а потом отдельных этапов. После разработки технологии этапов их необходимо рассмотреть с позиции технологического единства.

Между техникой и технологией существует причинно-следственная связь, однако решающее значение принадлежит технике.

Технологический процесс изобретен не сегодня. Подобно тому, как, по словам Мольера, люди не задумываются над тем, что пишут и говорят прозой, так и работники автотранспортных предприятий, используя определенную технологию, не задумываются над ней. В прошлом технологии процесса перевозки грузов формировались в большинстве случаев интуитивно. Технологические процессы перевозки грузов не были целенаправленно и сознательно разработанными системами этапов и операций. Поэтому в настоящее время очень многие перевозочные процессы недостаточно эффективны. [13. Теория организации и управления автомобильными перевозками. с. 53]

1.2 Процесс перевозки грузов

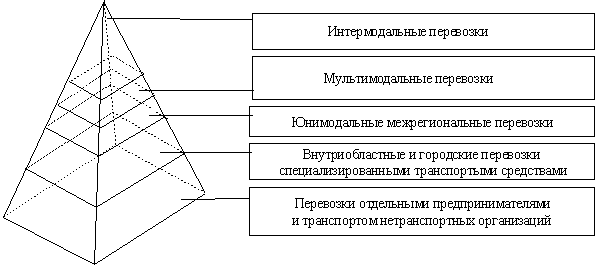

Теория систем гласит, что всякая система состоит из подсистем. Всякая система является подсистемой некоторой системы. Принимается, что любая система может быть описана в терминах системных объектов, свойств и связей. Иерархия и число подсистем зависят только от внутренней сложности системы в целом (рис.1).

Рисунок 1 - Иерархическая структура перевозок

На рис.1 представлена иерархическая пирамида (структура) технологии и организации перевозок. В вершине этой пирамиды находятся интермодальные перевозки. Ниже – мультимодальные перевозки. Далее – юнимодальные перевозки, затем внутриобластные и городские перевозки специализированными автотранспортными предприятиями и, наконец, местные перевозки отдельных предпринимателей и собственным транспортом производственных и коммерческих структур.

Каждые из приведенных видов перевозок обладают специфическими особенностями в технологии, организации и управлении, но они имеют общую технологическую основу в виде конкретных технологических схем перевозки и составляющие эти схемы звенья или элементы. Перевозочный процесс на каждой стадии (позвенно) можно представить в виде определенной подсети. Политика контроля и управления в такой системе моделируется синхронизацией позиций на каждой стадии (в каждом звене). В свою очередь, составляющие элементы перевозки грузов характеризуются определенными, присущими только им закономерностями. В технической и экономической литературе нет единого толкования многих основополагающих понятий: перевозочный процесс, транспортный процесс, цикл транспортного процесса, транспортная система, транспортный комплекс и т.д. Операции, из которых складывается процесс перевозки, неоднородны и сильно отличаются своей продолжительностью.[13. Теория организации и управления автомобильными перевозками.c. 85]

Некоторые операции, объединяясь, создают определенные этапы этого процесса, каждый из которых выполняет свои задачи. Как отдельные операции, так и этапы процесса перевозки находятся в определенной зависимости друг от друга (прежде чем транспортировать груз, его надо погрузить и т.д.). Таким образом, данный процесс является многоэтапным и многооперационным, с большой технологической, эксплуатационной и экономической разнородностью операций. Отдельные этапы процесса перевозки груза часто рассматриваются как самостоятельные. Поэтому в литературе в настоящее время пишут о перевозочном процессе, процессе транспортирования, о погрузочно-разгрузочном процессе и т.д.

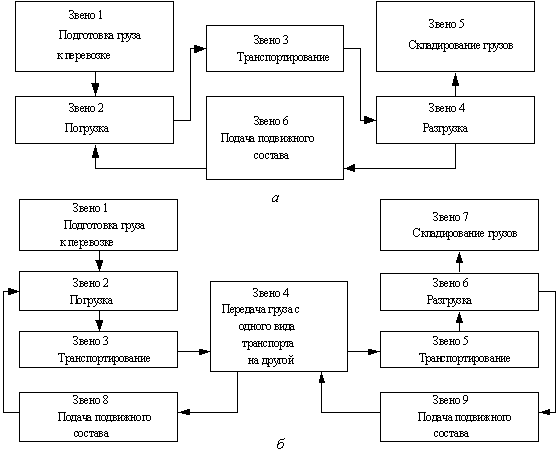

Рисунок 2 - Технологические схемы процесса перевозки грузов:

а – одним видом транспорта;

б – различными видами транспорта.

На рис. 2 показаны схемы процессы перевозки грузов. Он имеет циклический характер. Это значит, что, за исключением трубопроводного транспорта, который действует непрерывно, перемещение грузов совершается повторяющимися производственными циклами, следующими один за другим.

Ритм этих циклов определяется их частотой, которая, в свою очередь, зависит от средней продолжительности одного цикла. Каждый цикл характеризуется высокой степенью динамизма, непрерывной сменой состояния и изменением состава элементов. Циклы отдельных процессов перевозки колеблются во времени.

Однако они всегда имеют начало и конец. Каждый повторяющийся цикл перевозки слагается из многих отдельных этапов, находящихся в тесной взаимосвязи и одинаково направленных, так как их конечная цель – достичь пространственной смены положения грузов. Комплекс этих циклов, слагающихся в цикл перевозки, создает перевозочный процесс.

Анализ схем процесса показывает, что в любом процессе перевозки есть этапы, присущие только грузу, только подвижному составу, но есть и совместные этапы. К последним относятся этап погрузки, транспортирования и разгрузки. Различные этапы – подача подвижного состава под погрузку, подготовка груза к отправке, хранение груза в пункте производства и промежуточных пунктах, складирование, экспедиторские операции и т.д. Такое положение затрудняет однозначность понятия процесса перевозки. С позиции автотранспортных предприятий, когда на первый план выдвигаются вопросы улучшения использования подвижного состава, сокращения времени оборота подвижного состава и т.д., для выполнения процесса перевозки груза необходимо помимо его транспортирования произвести погрузку и выгрузку, а также подать подвижной состав под погрузку, т.е. выполнить транспортный процесс.[13. Теория организации и управления автомобильными перевозками. c. 96]

Дадим определения некоторым основополагающим понятиям.

Процесс перевозки – совокупность операции от момента подготовки груза к отправлению до момента его получения, связанных с перемещением груза в пространстве без изменения его геометрических форм, размеров и физико - химических свойств (этапы 1-2-3-4-5, рис. 2 а; или этапы 1-2-3-4-5-6-7, рис.2 б).

Процесс перемещения – совокупность погрузочных операций в пункте погрузки, перегрузочных операций в пунктах передачи груза с одного вида транспорта на другой, промежуточного его хранения, транспортирования и разгрузочных операций в пункте разгрузки (этапы 2-3-4 рис. 2 а; или этапы 2-3-4-5-6, рис. 2 б)

Транспортный процесс – совокупность операций погрузки в погрузочном и перегрузочном пунктах, транспортирования, разгрузочных операций в пунктах передачи груза с одного вида транспорта на другой и пункте разгрузки и подачи подвижного состава под погрузку (этапы 2-3-4-6, рис. 2 а; или этапы 2-3-4-8 плюс 4-5-6-9, рис.2 б).

Цикл транспортного процесса – производственный процесс по перевозке груза, когда выполняются этапы подачи подвижного состава под погрузку, транспортирования и разгрузки. Законченный цикл транспортного процесса называется также ездкой (этапы 2-3-4-6, рис. 2а; или 2-3-4-8 или 4-5-6-9, рис. 2 б).

Операция перемещения – часть процесса перемещения, выполняемая с помощью одного или системы совместно действующих механизмов или вручную.

Транспортирование – операция перемещения груза по определенному маршруту от места погрузки до места разгрузки или перегрузки (этап 3 или этап 5, рис.2 б).

Транспортная продукция – масса груза в натуральном выражении доставленная от места производства до места потребления. Опыт по организации перевозок показывает, что не весь груз, погруженный в пункте производства на подвижной состав, доставляется до места его потребления. Причина тому – потери груза, порча, естественная убыль и др. [13. Теория организации и управления автомобильными перевозками. c. 98]

1.2 Проектирование перевозочного процесса

Логистический подход к организации автомобильных перевозок обусловливает новое методологическое содержание, заключающееся в том, что основной составляющей частью перевозок должно стать проектирование оптимального (рационального) перевозочного процесса. Под этим понимается поиск наилучших организационных и технически возможных решений, обеспечивающих максимальную эффективность перевозки грузов от места их производства до места потребления. Следует отметить, что понятие «проектирование» означающее дословно выбор задуманного предначертания, представляется правомерным относить к процессу создания не только технических средств, но и транспортной продукции.[14. Технология, организация и управление грузовыми автомобильными перевозками. c. 93]

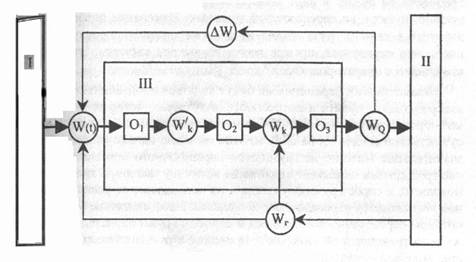

На рис. 3 показана принципиальная схема организации перевозки груза.

Рисунок 3 - Принципиальная схема организации перевозки груза. Здесь обозначено: I – грузообразующий пункт; II – грузопоглащающий пункт; III – перевозочный комплекс; W(t) – грузопоток перевозочного комплекса; WQ – транспортная продукция; Wг – потребности грузополучателя; W’k – плановая провозная возможность перевозочного комплекса; Wk - фактическая провозная возможность перевозочного комплекса; О1,О2,О3 - операторы.

Под грузообразующими пунктами понимаются предприятия и организации всех отраслей народного хозяйства, с которых вывозятся их продукция и отходы.

Под грузопоглощающими пунктами понимаются предприятия и организации всех отраслей народного хозяйства, на которые завозятся сырье, топливо, материалы, готовая продукция и другие грузы, необходимые для их нормальной производственной деятельности.

Расположение грузообразующих и грузопоглощающих пунктов определяется, с одной стороны, природными условиями, а с другой – более или менее случайными факторами.

Одно и тоже предприятие может одновременно быть грузообразующим и грузопоглощающим пунктом. Например, завод железобетонных изделий, как вывозящий готовую продукцию является грузообразующим пунктом, а как ввозящий сырье – песок, щебень, цемент, и т.д. – грузопоглощающим.

В данной принципиальной схеме можно выделить два контура. 1 – количество груза, доставленного грузополучателю WQ, должно соответствовать грузопотоку перевозочного комплекса W(t). Разница между входом и выходом W=W(t)-WQ подается по цепи обратной связи на грузообразующий пункт и через оператора О1 изменяет плановую величину провозной возможности перевозочного комплекса. Оператор О1 приводит в соответствие связь между грузопотоком и провозной возможностью перевозочного комплекса. Планируемая величина его провозной возможности W’k в свою очередь преобразуется в действительную провозную возможность Wk с помощью оператора О2.

Второй контур представляет собой изменение в объеме перевозок, связанны со спросом получателя на данную продукцию (груз). Свои потребности он подает в виде заказов по другой цепи связина грузообразующий пункт и на перевозочный комплекс. Изменение потребности получателя в данном грузе влияет на действительную провозную возможность, что отражается, прежде всего, на выходе системы. Это действие выполняется оператором О3.

Независимыми переменными будут являться производительность грузообразующего пункта и потребность получателя, которые могут принимать произвольные значения.[14. Технология, организация и управление грузовыми автомобильными перевозками. c. 96]

1.3 Информационное обеспечение логистики

Основные понятия информационного обеспечения логистики

Логистическая информация — это целенаправленно собираемые сведения, необходимые для обеспечения процесса управления логистической системой предприятия.

Информационное обеспечение логистики на предприятии представляет собой деятельность по прогнозу, переработке, учету и анализу информации и является инструментом интеграции элементов системы логистического управления.

Документ — письменный акт установленной или общепринятой формы, составленный определенными и компетентными должностными лицами, а также гражданами для изложения сведений о фактах, или удостоверения фактов, имеющих юридическое значение, или для подтверждения прав и обязанностей.

Документ это письменное подтверждение факта совершения логистической операции.

Виды документов:

первичные (путевой лист, товарно-транспортная накладная);

вторичные (журнал учета приходных ордеров и др.).

Документооборот:

движение документов в пространстве и во времени с момента их создания или получения до завершения исполнения или отправки

перемещение и (или) совместная обработка информации сотрудниками подразделений на предприятии, а также предприятием, его подрядчиками и логистическими партнерами.

Информационная готовность определяется способностьюпредприятия предоставлять запрашиваемые потребителем данные на всех стадиях выполнения заказа. Информационная готовность рассчитывается как отношение числа быстрых и точных ответов на запросы к общему числу запросов за определенный промежуток времени.[14. Технология, организация и управление грузовыми автомобильными перевозками. c. 121]

Основные задачи информационной системы:

непрерывное обеспечение управляющих органов логистической системы достоверной, актуальной и адекватной информацией о движении заказа (о протекании функциональных и информационных процессов);

непрерывное обеспечение сотрудников функциональных подразделений предприятия адекватной информацией о движении продукции по цепи поставок в режиме реального времени;

реализация системы оперативного управления предприятием по ключевым показателям (себестоимость, структура затрат, уровень прибыльности);

обеспечение прозрачности информации об использовании инвестированного капитала для руководства;

предоставление информации для стратегического планирования

предоставление руководству информации о структуре общих затрат и расходов;

обеспечение возможности своевременного выявления «узких мест»;

обеспечение возможности перераспределения ресурсов пред приятия;

обеспечение возможности оценки сроков исполнения заказов потребителей;

обеспечение прибыльности предприятия за счет оптимизации логистических бизнес-процессов.

При разработке информационных систем:

особое внимание уделяется методам измерения и сравнения логистических показателей, а также методам управления ими;

разрабатываются формализованные и всеобъемлющие системы оценки результатов обслуживания потребителей;

устанавливаются нормативы для каждого вида логистических процедур на протяжении всего процесса обслуживания потребителей;

создаются так называемые хранилища данных, являющиеся интегрированными элементами информационных систем предприятий. Основная цель создания таких хранилищ — облегчить доступ к данным всем менеджерам предприятия, а также потребителям и поставщикам;

системы оценки и контроля интегрируются с системами обслуживания заказов и планирования, включая прием и обработку заказов, планирование логистических операций, управление запасами планирование производства, складирование и транспортировку.

Рекомендации при внедрении информационной системы:

определиться с организационной структурой предприятия т. е. понять, что мы имеем, что хотели бы иметь в ближайшем будущем, и

разработать положение об организационной структуре предприятия;

разработать механизм финансово-экономического управления предприятием в целом, в том числе разработать положение о финансовой структуре, определить центры финансового учета и финансовой ответственности;

выделить основные логистические цели предприятия (в зависимости от необходимости решения задач, стоящих перед информационной системой);

направления бизнеса, финансовые, технологические, информационные и материальные потоки; оценить документооборот;

разработать механизмы организации и оперативного управления цепями поставок: стандарты, формы учета и контроля, управленческой отчетности;

сформировать технологию стратегического управления цепями поставок, систему финансового планирования и контроля, а также систему финансового анализа.

Торговая и складская документация.

Нормативные документы, регламентирующие порядок приемки, размещения на хранение и отпуск продукции представлены в приложении А.

Указание на отгрузку поступает из отдела продаж, содержит ссылку на счет и договор, согласно которому поставляется продукция, номенклатуру продукции, которую необходимо отгрузить, ее количество, стоимость, форму оплаты, срок и способ доставки. Указание на отгрузку — директивный документ для отдела логистики на начало отгрузки продукции заказчику.

Документы, оформляющие отпуск продукции со склада:

заборный лист;

расходная накладная и др. – приложение Е.

Транспортная документация представлена в приложении Ж.

Перечень документов на груз, которые должен иметь водитель при выполнении международных перевозок представлены в приложении М.

1.4 Принятие решения по построению системы распределения

В соответствии с методом системного подхода, при формировании системы распределения применяется следующая последовательность действий.

Изучается конъюнктура рынка и определяются стратегические цели системы распределения.

Разрабатывается прогноз величины материального потока, проходящего через систему распределения.

Составляется прогноз необходимой величины запасов по всей системе, а также на отдельных участках материалопроводящей цепи.

Изучается транспортная сеть региона обслуживания, составляется схема материальных потоков в пределах системы распределения.

Разрабатываются различные варианты построения систем распределения: с одним или несколькими распределительными центрами, расположенными на тех или иных участках обслуживаемой территории и т.д. Оцениваются транспортные и иные расходы для каждого из вариантов.

Выбор для реализации одного из разработанных вариантов – наиболее сложный этап построения системы распределения.

Для того чтобы из множества вариантов выбрать один, необходимо установить критерий выбора, а затем оценить по нему каждый из вариантов. Таким критерием, как правило, является критерий минимума приведенных затрат, то есть затрат, приведенных к единому годовому измерению. Для реализации принимается тот вариант системы распределения, который обеспечивает минимальное значение приведенных (годовых) затрат.

1.5 Учет транспортных расходов

Учет транспортных расходов по приобретению товаров.

К транспортным расходам относятся оплата услуг сторонних организаций за перевозки товаров, оплата услуг организация по погрузке и выгрузке товаров, плата за экспедиционные услуги, стоимость материалов, использованных на оборудование транспортных средств.

Одним из условий договора купли-продажи (поставки) товаров является порядок распределения транспортных расходов между сторонами этого договора. Иными словами, в зависимости от условий заключенного договора затраты по транспортировке товаров может нести как продавец (поставщик), так и покупатель.

Если условиями договора предусмотрено, что транспортные расходы осуществляются за счет предприятия-покупателя, то такие расходы относятся к затратам по заготовке и доставке товаров. [16. Экономика предприятий автомобильного транспорта. c. 81]

В соответствии с Методическими рекомендациями по бухгалтерскому учету затрат, включаемых в издержки обращения на предприятиях торговли, утвержденными письмом Роскомторга от 20 апреля 1995 г. № 1-550/32-2, организации торговли могут по собственному выбору (в зависимости от принятой учетной политики) отражать указанные затраты в учете одним из следующих способов:

затраты по заготовке и доставке товаров включаются в фактическую себестоимость приобретаемых товаров и учитываются в составе стоимости товарных запасов

затраты по заготовке и доставке товаров отражаются в составе издержек обращения.

В зависимости от того, какой метод отражения в учете затрат по заготовке и доставке товаров выбрало торговое предприятие, будет различаться и порядок учета транспортных расходов. Различают расходы:

переменные расходы, которые рассчитываются на 1 км пробега и включают затраты на топливо для автомобилей, смазочные и другие эксплуатационные материалы, затраты на восстановление износа и ремонт шин, затраты на ТО и ТР подвижного состава, амортизационные отчисления по подвижному составу.

постоянные расходы, которые рассчитываются в рублях на 1 авт.-ч работы и включают – расходы на амортизацию подвижного состава в части, идущей на восстановление подвижного состава.

После того как рассчитаны расходы каждой статье, определяют себестоимость автомобильных перевозок делением суммы расходов ∑ Р по содержанию автомобильного парка за определенный период времени на выполненную транспортную работу за то же время по формуле: для грузовых ПАТ (руб./ткм)

С = ∑S / ∑Р>ткм> , (1)

Приняв за расчетный период времени 1 ч, можно определить общую сумму расходов (руб.) на выполнение транспортной работы:

∑S = S>ПЕР >+ S>ПОСТ> , (2)

где S>пер> ,S>пост> – сумма постоянных и переменных расходов на 1 ч работы, руб.

S>ПЕР> = C>ПЕР> ∙V>Э >, (3)

где С>ПЕР> – сумма переменных расходов на 1 км пробега, руб.

Подставив полученные значения в формулу, определяют величину расходов на транспортную работу (руб.)

∑S = C>ПЕР> ∙V>Э >+ S>ПОСТ> . (4)

Тогда себестоимость автомобильных перевозок для грузовых АТП (руб/ткм)

С>ПЕР>∙V>’> +S>ПОСТ>

С = -------------------- (5)

∑Р>ТКМ>

Суммарный пробег за 1 ч представляет собой эксплуатационную скорость, т.е. ∑L = V>Э> .

Тогда

C>ПЕР> ∙V>’> + S>ПОСТ>

C>1> = ------------------------- , (6)

V>’ >∙β>П>

1

C>1> = -------- ∙ (С>ПЕР> + S>ПОСТ >/V>’> ) (7)

Β>П>

Стоимость 1 ч оплаченного простоя (в рублях)

C>2> = ∑S>РАСХ> / ∑ t>on> . (8)

Транспортные расходы включаются в фактическую себестоимость товаров

Согласно ПБУ 5/98, утвержденному приказом Минфина РФ от 15 июня 1998 г. № 25н, материально-производственные запасы (в том числе и товары) принимаются к бухгалтерскому учету по фактической себестоимости. При этом фактической себестоимостью товаров признается сумма фактических затрат на их приобретение (за исключением НДС и других возмещаемых налогов).[16. Экономика предприятий автомобильного транспорта. c. 95]

Помимо сумм, уплачиваемых поставщику, фактическими затратами на приобретение товаров, в частности, могут быть следующие виды расходов:

- затраты по заготовке и доставке товаров до места их хранения (в том числе и транспортные расходы);

- вознаграждения, уплачиваемые посреднической организации, через которую приобретены товары;

- оплата консультационных и информационных услуг, используемых для приобретения товаров;

- иные затраты, непосредственно связанные с приобретением товаров.

Таким образом, транспортные расходы при использовании этого варианта учетной политики, как уже отмечалось, являются одной из составных частей фактической себестоимости товаров.

Однако на практике бухгалтерия торгового предприятия получает информацию для формирования фактической себестоимости товаров неодновременно. Так, например, счета от транспортной компании могут поступать в бухгалтерию уже после того, как товары фактически оприходованы на склад торговой фирмы. При этом разрыв во времени может быть весьма значительным.

Часто товары разного ассортимента доставляются на предприятия торговли одним и тем же транспортным средством. В таких случаях для включения транспортных расходов в фактическую себестоимость получаемых товаров эти расходы необходимо распределить между видами получаемых товаров. Такое распределение может производиться, например, пропорционально стоимости приобретаемых товаров.

Плановая себестоимость перевозок, рассчитывают по технико-экономическим факторам на каждый последующий год, исходя из планового уровня затрат базисного года. Для этого, транспортные издержки базисного года умножают на темпы роста перевозок. Из полученной плановой себестоимости вычитают сумму экономии, обусловленной влиянием технико-экономических факторов, и определяют себестоимость перевозок в ценах базисного года [16. Экономика предприятий автомобильного транспорта.]. Уровень затрат на единицу транспортной работы:

С>i>> >= C>общ >>i>> >/ P>i>> >, (9)

где C>общ >>i> – общие затраты предприятия на производство i-го вида транспортной работы, руб.;

P>i> – объём транспортной работы i-го вида.

Экономия от снижения затрат на перевозки в планируемом году рассчитывают по следующим технико-экономическим факторам:

повышение технического уровня;

совершенствование организации труда и эксплуатации транспортных средств, совершенствование управления;

улучшение использования основных фондов;

относительное уменьшение условно-постоянных расходов;

изменение районов перевозок;

прочие факторы.

Экономия от повышения технического уровня принимается в сумме, определяемой в плане развития науки и техники, в части, относимой на себестоимость перевозок соответствующего года. Сумма экономии прямых текущих затрат на транспортную работу по формуле, в руб.:

Э = (С>1 >- С>2>)Р>Н >, (10)

где С>1> , С>2> – прямые текущие затраты на еденицу работы соответственно до и после внедрения мероприятий, руб.;

Р>Н> – объем транспортной работы от начала внедрения мероприятий до конца планируемого года.

Экономия от снижения норм расходов топлива, руб.:

Э>Т.Н.> = (Н>1> – Н>2>)Р>Р2>∙Ц>1> , (11)

где Н>1>, Н>2> – нормы расхода условного топлива на еденицу работы соответственно в базисном и планируемом периодах, л;

Р>Р2> – объем работ в планируемом периоде, ткм;

Ц>1> – цена еденицы топлива в базисном периоде, руб.

Транспортные расходы относятся на издержки обращения.

Как известно, особенностью торговли является наличие затрат, подлежащих распределению между реализованными и нереализованными товарами.

Такие затраты относятся к издержкам обращения, но списываются на себестоимость пропорционально реализованным товарам. К этим затратам относятся транспортные расходы (то есть расходы по заготовке и доставке товаров) и проценты за банковский кредит.

Таким образом, в случае отражения транспортных расходов как издержек обращения, списанию к реализации подлежит разница между суммой всех фактически произведенных расходов по доставке приобретенных товаров и суммой этих расходов, относящихся к остатку нереализованных товаров на конец отчетного периода. [16. Экономика предприятий автомобильного транспорта. c. 105]

Сумма расходов по доставке закупаемых товаров, подлежащая списанию на себестоимость в отчетном месяце, исчисляется по следующей методике.

Суммируются транспортные расходы, приходящиеся на остаток товаров на начало месяца, и транспортные расходы, произведенные в отчетном месяце.

Определяется сумма товаров, реализованных в отчетном месяце, и остатка товаров на конец месяца.

Делением суммы издержек обращения, определенной в пункте 1, на сумму реализованных и оставшихся товаров, определенную в пункте 2, рассчитывается средний процент транспортных расходов по отношению к общей стоимости товаров.

Умножением стоимости остатка товаров на конец отчетного месяца на средний процент указанных расходов определяется сумма этих расходов, относящаяся к остатку нереализованных товаров на конец месяца.

Определяется разница между суммой всех фактически произведенных транспортных расходов и суммой этих расходов, относящихся к остатку нереализованных товаров.

Учет транспортных расходов по сбыту товаров.

Во взаимоотношениях с покупателем любое торговое предприятие выступает в роли поставщика (продавца) товаров. При этом заключаются договоры купли-продажи или поставки.

При документальном оформлении транспортных расходов, связанных с исполнением договора поставки или купли-продажи товаров, наиболее важными моментами являются следующие:

- в договоре должно быть определено, какая из сторон несет расходы по доставке товаров;

- документальным подтверждением того, что транспортные расходы действительно произведены (не фиктивны), являются соответствующие товаросопроводительные документы.

Если в договоре установлено, что расходы по транспортировке товаров несет поставщик, то при их доставке до склада покупателя (или другого пункта, установленного договором) торговая фирма может либо воспользоваться услугами специализированной транспортной компании, либо использовать собственные транспортные средства. [16. Экономика предприятий автомобильного транспорта. c. 126]

Доставка товаров силами транспортной компании.

Если услуги по сбыту товаров оказывает транспортная компания, то условиями договора может быть предусмотрено, что:

- расходы по транспортировке товаров осуществляются за счет поставщика и не возмещаются покупателем;

- расходы по транспортировке товаров, понесенные поставщиком, возмещаются покупателем.

Транспортные расходы не возмещаются покупателем.

В соответствии с Положением о составе затрат расходы, связанные со сбытом товаров, включаются в издержки обращения. К таким затратам, в частности, относятся расходы по доставке реализуемых товаров до пункта, обусловленного договором. Следовательно, если расходы по транспортировке товаров осуществляются за счет поставщика и не возмещаются покупателем, то они относятся поставщиком к издержкам обращения.

При этом поставщик учитывает транспортные расходы при определении себестоимости товаров и не выделяет их отдельной строкой в счете-фактуре и других товаросопроводительных документах. Затраты по доставке участвуют в формировании отпускной цены товаров и соответственно покрываются выручкой от их реализации.

Особенностью торговых организаций служит право выбора порядка учета расходов по заготовке и доставке товаров.

К расходам по заготовке и доставке товаров, как известно, относятся транспортные расходы и проценты за банковский кредит. Но ведь транспортные расходы по заготовке и доставке товаров — это именно затраты на их приобретение. Что же касается затрат на перевозку товаров покупателю — это расходы по сбыту, которые должны списываться на себестоимость реализованных товаров в полном объеме.

Транспортные расходы возмещаются покупателем.

Если услуги транспортной компании оплатила торговая фирма, но договором установлено, что они возмещаются покупателем сверх стоимости товаров, то бухгалтер торговой фирмы должен выделить эти расходы отдельной строкой в счете-фактуре. Суммы, поступившие от покупателя в качестве возмещения транспортных расходов, у торгового предприятия в выручку от реализации товаров включаться не должны. [16. Экономика предприятий автомобильного транспорта. c. 131]

Доставка товаров собственным транспортом.

Если торговое предприятие доставляет товары покупателю собственным транспортом, то следует помнить, что предприятия, на балансе которых числятся транспортные средства, являются плательщиками налога на приобретение автотранспортных средств (при их приобретении) и налога с владельцев транспортных средств.

Надо сказать, что особенно часто товары покупателям доставляют магазины собственным транспортом. Особенно широко это распространено в мебельных салонах, магазинах, торгующих бытовой техникой, и т. п.

При этом магазин может:

- выделить стоимость транспортных услуг отдельной строкой в товарном чеке, выписанном покупателю;

- не выделять стоимость транспортных услуг.

В зависимости от этого различается порядок учета расходов на содержание собственного транспорта.

Стоимость транспортных услуг выделена отдельной строкой.

Если стоимость транспортных услуг выделена в товарном чеке отдельной строкой, то это означает, что покупатель оплачивает услуги отдельно от стоимости товаров. В этом случае бухгалтеру следует помнить, что: — на осуществление транспортных перевозок необходимо наличие соответствующей лицензии; оказание услуг по транспортным перевозкам следует рассматривать как отдельный вид деятельности.

Таким образом, в магазине, который оказывает транспортные услуги, будут иметь место два вида деятельности:

- розничная торговля;

- оказание транспортных услуг.

Как известно, при осуществлении таких видов деятельности у предприятия возникают разные облагаемые базы по налогу на пользователей автомобильных дорог (а также по налогу на содержание жилищного фонда и объектов социально-культурной сферы).

Так, при оказании услуг эти налоги исчисляются с выручки от реализации услуг (без НДС). А при осуществлении торговой деятельности указанные налоги рассчитываются с разницы между продажной (без НДС) и покупной стоимостью реализованных товаров. [16. Экономика предприятий автомобильного транспорта. c. 141]

Поэтому бухгалтеру надо вести раздельный учет оборотов по реализации покупных товаров и оборотов по реализации транспортных услуг. Стоимость транспортных услуг не выделена отдельной строкой.

Если стоимость транспортных услуг не выделена в товарном чеке отдельной строкой, то это означает, что покупатель оплачивает эти услуги вместе со стоимостью товаров. В данном случае оказание транспортных услуг не будет рассматриваться как отдельный вид деятельности. Расходы на содержание транспортного средства при этом являются издержками обращения, связанными со сбытом товаров.

1.6 Показатели для измерения и эффективности перевозочного процесса

Экономические измерители являются элементами хозяйственного механизма, так как отражают в первую очередь экономические интересы народного хозяйства. Измерители эффективности автомобильных перевозок связаны с определением социально-экономических условий и, следовательно, должны систематически модернизироваться.

В настоящее время сложилось положение, что на автомобильном транспорте эффективность общественного производства, прежде всего, определяется эффективностью использования подвижного состава, от которого зависит производительность труда, себестоимость перевозок, размер прибыли и уровень рентабельности работы автотранспортного предприятия. Понятие эффективность перевозочного процесса и эффективности использования подвижного состава отождествлены.

Поскольку основная задача перевозочного процесса – перемещение определенного количества груза на определенное расстояние, то выполненные объемы перевозок грузов должны быть конкретными во времени и пространстве.

Поэтому провозные возможности перевозочного комплекса могут быть оценены либо тонно-километрами, либо тоннами.

Опыт оценки работы подвижного состава автомобильного транспорта показывает, что показателю «тонно-километр» присущи серьезные недостатки.

Натуральные тонно-километры, которыми определиться объем перевозочной работы, являются произведением веса и расстояния ездки. Поэтому каждый тонно-километр в отдельности характеризует собой одну единицу выполненной работы, независимо от характера и условий перевозок и трудовых затрат на их осуществление. Поскольку автомобильным транспортом выполняются самые разнообразные перевозки, отличающиеся и по характеру перевозимого груза, и по расстоянию перевозки, и т.д., то в конкретных условиях перевозок на единицу работы, выражаемую одним тонно-километром, может приходиться весьма различное количество трудовых затрат. Натуральный тонно-километр не характеризует полезность и потребительскую ценность выполняемой работы, а также величину трудовых затрат, общественно необходимых на производство работы, не устанавливает связи между перевозочным процессом и народным хозяйством. [19. . Логистика. c. 62]

Как показатель работы подвижного состава автомобильного транспорта тонно-километр не стимулирует борьбы за сокращение числа перевезенных тонн и дальность их перевозки. Он становится малопригодным для оценки эффективности перевозочного процесса.

Показатель оценки эффективности перевозочного процесса «тонна», также имеет недостатки. Он определяет только количество перевезенного груза и не характеризует экономические затраты, связанные с его перемещением. А общество заинтересовано не только в том, чтобы грузы перевозились, но и в том, чтобы транспортные расходы были как можно меньше.

Продолжительное время считалось, что наиболее полно отражает все стороны производственной деятельности предприятия рентабельность, исчисленная как отношение прибыли к стоимости производственных фондов. Может ли этот показатель, определяемый по существующей методике, быть использован для оценки эффективности перевозочного процесса?

В настоящее время, как показывает опыт, прибыль на автомобильном транспорте не есть объективный фактор оценки деятельности автотранспортного предприятия, эффективности использования различных типов подвижного состава. Прибыль зависит не только от технико-эксплуатационных и экономических показателей работы автотранспортного предприятия, но и от тарифов за перевозку грузов. Тарифы, на основании которых складываются доходы предприятия, не совершенны и могут поставить некоторые предприятия в более выгодные условия, чем другие. Тарифы на грузовые перевозки автомобильным транспортом отражают не конкретную стоимость перевозок по конкретному типу автомобилей и определенным грузам, а среднюю стоимость для средних условий эксплуатации подвижного состава.

При определении затрат, связанных с выполнением перевозочного процесса, необходимо учитывать технико-экономические показатели используемого подвижного состава (грузоподъемность, техническая скорость, показатели использования подвижного состава, время простоев под погрузочно-разгрузочными операциями и др.), расстояние транспортирования, затраты, связанные с выполнением погрузочно-разгрузочных работ, с повреждением и потерей груза, с нарушением срока доставки груза и др., т.е. затраты не только на транспорте, но и других участников перевозочного процесса. [19. . Логистика. c. 62]

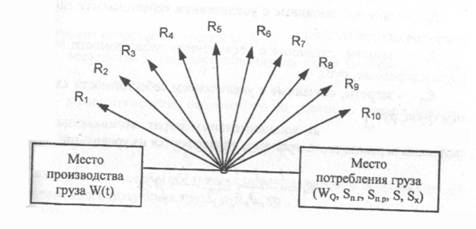

На рис. 4 показан линейный граф перевозочного процесса, отображающий в более простом виде структуру взаимосвязи и отношения как между компонентами перевозочного комплекса, так и между транспортным комплексом и средой.

Рисунок 4 - Линейный граф перевозочного процесса.

На рис. 4 обозначено:

W(t) – грузопоток, т;

WQ – транспортная продукция, т;

Sп.г – себестоимость подготовки груза к перевозке, руб/т;

S – себестоимость транспортирования, руб/т;

Sп.р – себестоимость погрузочно-разгрузочных работ, руб./т;

Sx – себестоимость складирования груза, руб/т;

R1 - затраты, связанные с увеличением расстояния транспортирование груза, руб.;

R2 – затраты из-за несоответствия подвижного состава роду и характеру перевозимого груза, руб.;

R3 – затраты, связанные с повреждением и потерей груза, руб.;

R4 - затраты, связанные с выполнением дополнительных погрузочно-разгрузочных работ, руб.;

R5 - затраты, связанные с дополнительным хранением груза, руб.;

R6 - затраты, связанные с инерционностью перевозочного процесса, руб.;

R7 - затраты, связанные с увеличением себестоимости транспортирования, руб.;

R8 - затраты, связанные с увеличением себестоимости погрузочно-

разгрузочных работ, руб.;

R9 - затраты, связанные с увеличением себестоимости подготовки груза к перевозке, руб.;

R10 - затраты, связанные с увеличением себестоимости складирования груза, руб.

1.7 Пути снижения расходов по доставке товаров

Поскольку расходы по доставке обусловлены многими факторами, исключение которых из процесса невозможно, то необходимо минимизировать существующие.

В большинстве расходы связывают с расстоянием, но которое везут груз. Поэтому необходимо учитывать количество (тоннаж) груза. Соответственно, если тоннаж небольшой, а расстояние на которое его везут достаточно большое, то тогда не имеет смысла доставка, т.к. расходы не покроются и получиться работа в минус.

В этом случае, чем больше тоннаж, тем выгоднее поездка. Но не только один фактор играет при этом – также необходимо смотреть цену товара, по которой он будет поставлен. Соответственно, по низкой цене везти товар на большое расстояние тоже не выгодно, т.к. наценка покроет только расходы по доставке и выгоды с этого не будет.

При закупке товаров, как уже было сказано, покупатель и поставщик (или производитель и покупатель) заранее договариваются между собой об оплате расходов за поставку. При этом если они (покупатель и поставщик) находятся на достаточно больших расстояниях, т.е. в разных городах или разных странах, где километраж измеряется тысячами километров, то играет важную роль каким транспортом будет доставлен товар. Если цена товара и километраж позволяют использовать автомобильный транспорт, то доставка происходит им. Если же автомобильный транспорт использовать не выгодно, доставку можно осуществить железнодорожным транспортом, поскольку он дешевле. Однако при этом время доставки будет более длительным и следовательно заказываются большой партией и за время, когда данный товар на складах покупателя еще может терпеть следующей поставки.

В местах, где автомобильное или железнодорожное транспортирование затруднено поставки могут осуществляться либо речным (мореходным), либо воздушным путем.

Соответственно любые расходы должны быть оправданы.

Но все это относиться в основном к крупным оптовым поставкам, которые следуют от производителя к оптовому покупателю. Что же касается доставки в пределах одного города или района, то тут идет другая специфика.

Как тоже было сказано, прежде чем осуществить поставку от оптового поставщика к розничному магазину (или потребителю) обрабатывается необходимая информация о поставках, запланированных на день. При этом также учитывается тоннаж и цена товара.

Чтобы минимизировать расходы по доставке в пределах одного города, составляется определенный маршрут, на пути следования которого находятся точки доставки. Если доставка происходит в отдаленные районы города, то необходимо максимизировать количество точек доставки в данном районе.

Если доставки идет в пригород, то данные точки можно отправлять либо с большим тоннажем и выгодной наценкой, либо с областными клиентами.

При доставке по области от районного или областного города, составляются маршруты на определенные дни, т.е. в один день едут одни точки районных или областных городов. При этом также учитывается тоннаж и наценка. Соответственно небольшой тоннаж и низкая наценка здесь не уместны.

Также при доставке товаров клиентам или покупателям выставляется норма отгрузки, которая может исчисляться или тоннажем или стоимостью всей отгрузки. Т.к. при меньшем количестве отгрузки доставка является не выгодной.

Также, чтобы минимизировать расходы можно учитывать наличие в составе перевозочной группы экспедиторов и грузчиков. Чтобы уменьшить расходы по персоналу можно исключить в составе группы грузчиков (если это возможно), а так же использовать труд водителей-экспедиторов, выполняющие функции 2 работников.

1.8 Анализ расходов по товародвижению

Анализ объемов перевозок

Общий объем перевозок, число пройденных километров, отработанных часов и другие показатели в рамках установленных договорных отношений служат обязательным заданием, или планом*, на определенный период.

Формирование заданий по перевозкам относиться к компетенции коммерческой службы. Определение общего объема работ, намеченных к выполнению, выявление тенденций развития организации и изменение рынка осуществляется на основе маркетингового анализа. Изучение же выполнения объемов перевозок, услуг и работ служит отправной точкой проведения комплексного анализа деятельности предприятия. [4. Анализ хозяйственной деятельности предприятия АПК. c. 120]

План перевозок образует ту базу, на основе которой строиться вся система внутрипроизводственного планирования, а выполнение заданий согласно плану определяет уровень показателей, характеризующих хозяйственную деятельность предприятия, например доходов, себестоимости, прибыли, рентабельности. Степень выполнения заданий (плана) по перевозкам определяется многочисленными факторами, как зависящими от работы предприятия (организация маршрутов, правильное использование подвижного состава при перевозке грузов и пассажиров, рациональная организация технического обслуживания и ремонта подвижного состава и т.д.), так и не зависящими от нее (номенклатура и структура грузооборота, расстояние перевозок, не устройство подъездных путей к пунктам погрузки и выгрузки и т.д.) .

Анализ перевозок может осуществляться в различных режимах: ежедневно, ежекадно, ежемесячно, ежеквартально и за год. В проведении анализа принимают участие все заинтересованные службы и отделы.

Прежде чем приступать к детальному анализу выполнения перевозок, следует проверить, какие организационно-технические мероприятия по лучшему использованию подвижного состава, намеченные на анализируемый период, реализованы.

Анализировать выполнение заданий по перевозкам следует в такой последовательности: характеристика общих результатов; анализ годовой (суточной) производительности грузовых автомобилей, автобусов, такси; анализ среднесписочного подвижного состава и степени его использования на линии; изучение изменения технико-эксплуатационных показателей и их влияние на результаты работы подвижного состава; анализ качества выполнения перевозок и транспортного обслуживания. [4. Анализ хозяйственной деятельности предприятия АПК. c. 122]

При анализе выполнения плана перевозок грузов первоначально характеризуют общие итоги и выполнения заданий по объему перевозок, транспортной работе и числу отработанных авточасов (табл. 1 ).

Таблица 1 – Выполнение объема перевозок и грузооборота за 2007 г.

|

Показатель |

Значение |

|

|

Базисное (плановое) |

Фактическое (отчетное) |

|

|

Объем перевозок, тыс. т |

286,5 |

294,8 - (102,9%) |

|

Грузоборот, тыс. т-км |

2590,7 |

2653,2 - (102,4%) |

|

Число отработанных авточасов, тыс. |

33,86 |

38,91 - (114,9%) |

Для того, чтобы сделать правильный вывод о производительной деятельности организации, недостаточно установить степень выполнения плана перевозок за анализируемый период. Нужно сопоставить объемы перевозок за ряд соответствующих периодов, что даст представление о динамике указанного показателя. При этом следует установит причины, обусловившие ту или иную динамику объема перевозок или грузооборота. Закономерным является непрерывное увеличение транспортной работы. Однако снижение темпов роста показателей не всегда свидетельствует об ухудшении работы организации. Уменьшение ежегодного прироста объема перевозок может явиться следствием изменения числа автомобилей, структуры автомобильного парка, расстояния перевозок и некоторых других причин. Это обстоятельство должно быть учтено при анализе темпов изменения перевозок. [4. Анализ хозяйственной деятельности предприятия АПК. c. 126]

Полезные данные, объясняющие динамику рассматриваемого явления, могут быть получены при сравнении фактических темпов роста с базисными. Одно дело если фактическая динамика соответствует намеченной, другое – если она сложилась в результате отступления от заданных темпов. Иногда некоторое снижение темпов предусматривается в самой стратегии. Чтобы установить насколько это обосновано, рекомендуется проанализировать в динамике показатели использования подвижного состава по времени и производительности, поскольку именно они оказывают решающее влияние на темпы роста объема перевозок.

Поскольку данными по годам, кварталам и месяцам, можно исчислять абсолютный прирост перевозок, темп роста, абсолютное значение, эластичность. Указанные показатели характеризуют перевозки за анализируемый период в сравнении с прошлым периодом. Для определения динамики объема перевозок и грузооборота принимают за основу какой-либо год, первый месяц года или первый квартал.

При анализе представляет интерес исчисление среднего темпа роста, особенно при сопоставлении результатов работы различных производственных подразделений или организаций. Средний темп роста исчисляется как средняя геометрическая из годовых темпов роста.

Показателями темпа роста удобно пользоваться для характеристики выполнения плана перевозок. Оно оценивается по базовым показателям за истекшие годы и последний год периода, а также по отчетам за истекшие годы. По этим данным исчисляются темпы роста по отношению к предыдущему периоду и началу периода (цепные и базисные индексы). [4. Анализ хозяйственной деятельности предприятия АПК. c. 130]

Анализ общей суммы расходов.

Под расходами понимают обоснованные и документально подтвержденные затраты, осуществленные предприятием. Расходами признают любые затраты, если они произведены в процессе деятельности для получения доходов. Обоснованность расходов определяется их экономической оправданностью, а документальная подтвержденность – официальными, юридически корректными документами, оформленными в соответствии с законодательством РФ. В зависимости от характера и условий осуществления, а также направлений деятельности предприятия расходы в общем случае подразделяются на связанные с производством и реализацией и внереализационные. Последние не включают в состав производственных затрат и себестоимость продукции (услуг, работ).

В учете принята система классификации затрат, согласно которой они подразделяются по экономической роли в процессе производства (основные, накладные); составу (одноэлементные, комплексные) ; способу включения в себестоимость (прямые, косвенные); отношению к объему производства (условно-постоянные, условно-переменные); периодичности возникновения (текущие, единовременные); участию в процессе производства (производственные, коммерческие); эффективности (производительные, непроизводительные); месту возникновения (по центрам ответственности – производства, цехи, участки и пр.; по характеру производства – основное, вспомогательное, обслуживающее и др.); элементам затрат (на оплату труда и социальные нужды; материальные, амортизация основных фондов и пр.); статьям затрат –калькуляционным статьям (заработная плата, отчисления на социальные нужды, автомобильное топливо, смазочные и прочие эксплуатационные материалы, износ и ремонт автомобильной резины, техническое обслуживание и эксплуатационный ремонт, амортизация подвижного состава, общехозяйственные расходы); видам оплаты работ (по тарифу – за 1 т, почасовому, за авточас, ездку, км); группам налоговых элементов (материальные; на оплату труда, амортизационные отчисления и пр.). [4. Анализ хозяйственной деятельности предприятия АПК. c. 135]

Прежде чем перейти непосредственно к анализу расходов, следует остановиться на понятиях «расходы», «затраты» и «себестоимость». Цель каждой организации заключается в получении регулярного дохода и прибыли. Расходы являются противоположной категорией по отношению к доходам и представляют собой все выплаты, которые осуществляет предприятие в процессе деятельности. Расходы уменьшают прибыль. Себестоимость продукции (услуг, работ) – это стоимостная оценка используемых в процессе производства природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию. Однако в себестоимость включаются также затраты, не являющиеся расходами (например, амортизационные отчисления).

С экономической точки зрения, в том числе и экономического анализа, под себестоимостью понимают стоимостную оценку затрат организации на производство и реализацию единицы продукции (услуги, работы).

Подводя итоги, можно сказать, что расходы относятся к операционной деятельности организации, к ее денежному потоку, так как требуют для оплаты денежных средств. Затраты, не связанные с денежным потоком, являются бухгалтерским термином и показывают те компоненты, которые формируют себестоимость.

Анализ общей суммы затрат на эксплуатацию подвижного состава начинается с сопоставления отчетных данных с плановыми, разница между которыми является величиной абсолютного отклонения. Однако, судить по этой величине о размерах экономии или перерасхода денежных средств удается не всегда, так как отчетные данные могут быть несопоставимы с плановыми из-за изменения среднего расстояния перевозки, отклонения отчетного среднесписочного числа автомобилей или структуры автомобильного парка от плановых данных и др. [4. Анализ хозяйственной деятельности предприятия АПК. c. 138]

При перевыполнении (невыполнении) плана по грузообороту или платным километрам пробега абсолютная величина фактических затрат будет больше (меньше) плановых, причем по отдельным группам затрат в разной степени. Поэтому до начала анализа необходимо устранить влияние внешних факторов. Известно, что затраты на топливо и смазочные материалы зависят от общего пробега подвижного состава и грузооборота, на ТО, ТР и автомобильные шины – от общего пробега, заработная плата водителей грузовых автомобилей при сдельной системе оплаты труда – от грузооборота и объема перевозок. Другие виды расходов не зависят ни от пробега, ни от грузооборота. Особенности каждой группы затрат и учитывают при пересчете общей суммы расходов.

Такой пересчет следует проводить быстро и точно, для чего в общих затратах нужно выделить переменные (материальные) и постоянные (прочие), а среди них – заработную плату и амортизационные отчисления. Тогда аналитическая общая сумма затрат определяется по формуле:

За = За>мат >+ ЗПа + З а>Ам >+ За>пост >, (12)

За>мат> = За>пер> = ∑За>мат >>I> = З>1>L'>общ >= З>пер>I>L>> общ> , (13)

ЗПа = ∑ЗПа>i> (14)

За>ам> = ∑Н>а >>j> Ц >j> A>c>> >>j> , (15)

За>пост> = ∑За>пост> , (16)

где За>мат> , ЗПа , З а>Ам> и За>пост >- аналитические значения соответственно затрат на материалы, заработной платы, амортизационных отчислений и постоянных затрат, руб.;

З>1> – плановые переменные затраты (на топливо, эксплуатационные материалы и т.д.) на 1 км пробега, руб.;

L'>общ> – общий пробег по отчету, км;

ЗПа>i> – пересчитанная величина заработной платы по i-й категории работников в зависимости от результатов работы, руб.;

Н>а >>j> – норма амортизации по j-й группе срока использования, %;

Ц >j> – первоначальная или текущая (восстановительная) стоимость объекта j-й амортизационной группы, руб.;

A>c>> >>j> – число амортизируемых объектов (автотранспортных средств) j-й группы;

За>пост> – скорректированные постоянные затраты, руб.

Аналитические суммы затрат по отдельным группам характеризуют допустимый уровень затрат при отчетном фактическом значении результата работы (перевозок).

Общая аналитическая сумма затрат За характеризует их возможный уровень при отчетном объеме работе и цен. Если анализируемом периоде изменились нормы расхода материалов или цены, то при пересчете это следует учесть, принимая во внимание сроки их введения, т.е. до момента введения новых норм или цен расчет проводят по прежним нормам и ценам, начиная со срока ввода – по новым, а затем результаты суммируют. Если аналитическая сумма равна отчетной сумме затрат, то означает, что на предприятии соблюдены все плановые нормы затрат или алгебраическая сумма отклонений по разным видам расходов равна нулю. [4. Анализ хозяйственной деятельности предприятия АПК. c. 143]

В таблице 2 приведены исходные данные для расчета абсолютных, допустимых и относительных отклонений общей суммы затрат и отдельных их групп. Расчет аналитического значения выполнен с учетом изменения цен, норм расхода, объемов перевозок и других воздействующих факторов. Для возможности сравнения числовых значений все данные приведены к концу отчетного года. В качестве примера рассмотрены грузовые перевозки, оплачиваемые по тарифу за 1 т перевезенного груза.

Заполнение гр. 2-10 затруднений не вызывает. Влияние отклонений на общую сумму затрат (гр. 11 – 13) находят делением соответствующего отклонения (гр. 8-10) на общую плановую сумму затрат (в данном случае на 5477,3 тыс. руб.) и умножением на 100 %. Например, гр. 12 = (гр.9 ÷∑гр.2) ∙100 = 132,2/5477,3 ∙100 = 2,41 % .

В таблице 2 (приложение Н) расчеты аналитических затрат условно выполнены по всем «сдельным» автомобилям. Так можно поступать только в том случае, если структура автомобильного парка и структура пробега автомобилей не изменились. В противном случае расчеты аналитических затрат выполняются по каждой марке автомобиля, а результаты суммируют.

Данные в таблице 2 для целей хозяйственного анализа можно представить с разбиением по калькуляционным статьям затрат.

Не всякую экономию можно считать положительным явлением. Нельзя одобрить, например экономию смазочных материалов, если она достигается за счет нарушения графиков смазки или некачественной и невыполненной смазки; экономию средств на техническое обслуживание подвижного состава, если это вызвано невыполнением предусмотренных объемов работ и т.д.

Относительный перерасход свидетельствует, как правило, об отсутствии строгого учета за расходом материалов и денежных средств. Основная задача анализа суммы затрат на эксплуатацию подвижного состава состоит не только в расчетах, характеризующих размер экономии или перерасхода, но и в выявлении конкретных причин, вызвавших этот результат.

Обычно значительная часть конкретных причин отклонения отчетной суммы затрат от плановой уже известна. Эти факторы определены всем ходом анализа, и здесь удобно воспользоваться выводами, полученными при анализе основных направлений деятельности.

Все выводы, полученные при анализе общей суммы затрат, применяют при анализе себестоимости. Анализ сметы затрат не учитывает эффективности использования подвижного состава в исследуемом периоде, что найдет отражение в себестоимости перевозок.

Анализ влияния на себестоимость изменения затрат и объема выполненной работы.

Плановая себестоимость – это допустимый уровень затрат на их осуществление, отчетная (фактическая) – действительные затраты предприятия. В процессе работы фактическая себестоимость может отклониться от плановой. Если она ниже плановой, то, очевидно, это результат того, что при установлении плановой себестоимости либо не были не учтены все имевшиеся резервы, либо в процессе выполнения плана возникли и были использованы новые возможности сокращения расходов. Если отчетная себестоимость выше плановой, это может быть результатом либо переоценки в плане возможностей сокращения затрат, либо следствием плохого использования имеющихся резервов. Во избежание ошибок в выводах при анализе себестоимости необходимо исчислить допустимые (возможные) отклонения по данному показателю. Для этого рассчитывают аналитическую себестоимость перевозок. Аналитическую сумму расходов исчисляют по действующим на предприятии нормам расходов для фактического объема работы с учетом специфики статей расходов. Поэтому для получения аналитической себестоимости аналитическую сумму расходов делят на отчетные тонно-километры, платные километры пробега и т.д.

Изменение себестоимости перевозок зависит от двух групп факторов: обусловивших отчетное значение общей суммы расходов и определивших отчетный объем перевозок. Влияние их на себестоимость обуславливается различными, зачастую не связанными между собой причинами. Например, возросло среднесписочное число автомобилей большой грузоподъемности, что способствовало одновременно изменению структуры автомобильного парка.

Следствием этого явилось увеличение суммы амортизационных отчислений, затрат на топливо, техническое обслуживание и т.д. однако ухудшилось использование автомобилей на линии по времени, возросли простои в ожидании погрузки и разгрузки. И то и другое способствовало изменению себестоимости, но между собой эти причины не связаны.

Поэтому при анализе определяют раздельное влияние на себестоимость общей суммы затрат и объема выполненной работы, а затем в каждой группе факторов проводят детализацию, направленную на выявление конкретных причин, вызвавших изменение себестоимости.

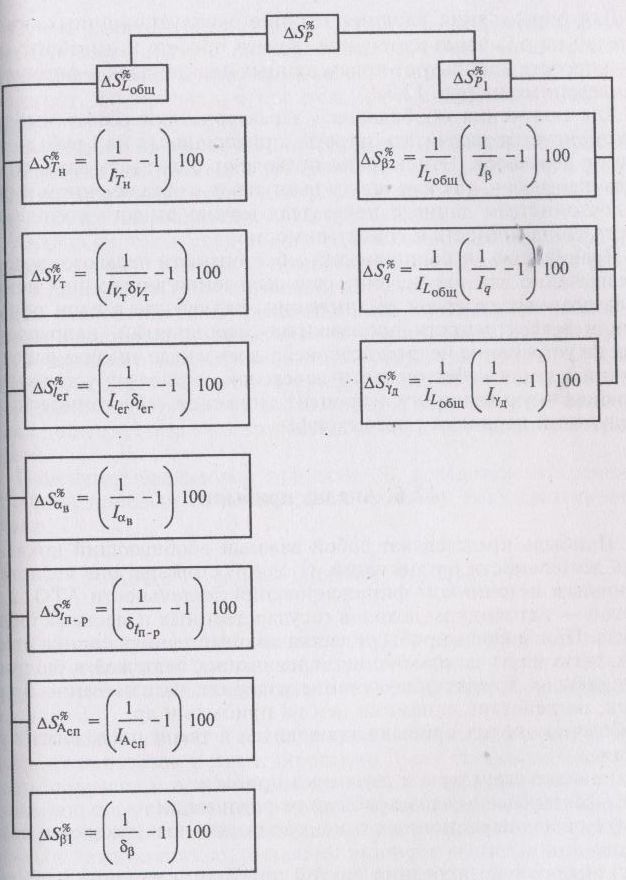

Общее процентное отклонение себестоимости записывается в виде

ОО>З> ДО>З> 1

∆S% = ------- + --------- + ( ----- - 1 ) 100 =

I>P>> > I>P>> > I>P>

I>3 >– 1 1

= ---------- 100 + ( ---- - 1 )100 = ∆S%>З> + ∆S%>Р> , (17)

I>P> I>P>

ОО>3> ДО>3> 1

ОО>S> = ------ , ДО>S> = ------- + ( ------- - 1) 100 , (18)

I>P>> >I>P>> >I>P>

ОО>З >и ДО>З> – соответственно относительное и допустимое отклонение по общей сумме затрат, % ;

∆S>З> и ∆S>Р> – изменение себестоимости соответственно за счет общей суммы затрат и грузооборота;

ОО>S> и ДО>S> – соответственно относительное и допустимое отклонение себестоимости, % ;

ОО>3 >/ I>P> – влияние на себестоимость относительного отклонения по общей сумме затрат;

ДО>З> / I>P> – влияние на себестоимость допустимого отклонения по общей сумме затрат.

Интересен анализ доли переменных и постоянных расходов, а также заработной платы водителей в себестоимости.

Анализ влияния на себестоимость изменения затрат по статьям калькуляции удобно проводить путем изучения вначале каждой доли себестоимости: доли переменных расходов (S>I>), доли заработной платы водителей (S>II>) и доли постоянных расходов (S>III>):

З З>ПЕР >ЗП>В> З>ПОСТ>

S = ----- , S>I> = ------- , S>II> = ------ , S>III>> >= ------- , (19)

Р Р Р Р

S = S>I> + S>II >+ S>III >(20)

Определить влияние долей переменных и постоянных расходов, а также доли заработной платы на изменение себестоимости можно по формуле структурных сдвигов.

При анализе влияния технико-эксплуатационных показателей на себестоимость перевозок исходят из того, что по степени влияния они делятся на две группы. [9. Анализ производственно-хозяйственной деятельности автотранспортного предприятия. c. 69]

К первой группе относятся грузоподъемность (вместимость) подвижного состава и коэффициент использования пробега. С увеличением показателей этой группы растет производительность подвижного состава без повышения пробега. Влияние этой группы показателей на себестоимость эффективно, так как снижаются и переменные и постоянные затраты, приходящиеся на 10 т-км. При этом сумма переменных затрат изменяется незначительно. Так, увеличение грузоподъемности подвижного состава или применение прицепов вызывает некоторый рост затрат на топливо, эксплуатационный ремонт и техническое обслуживание автомобилей, шины, смазочные материалы, амортизацию, т.е. возрастают переменные затраты. При этом рост производительности подвижного состава опережает рост затрат. При улучшении показателей этой группы увеличивается, например, заработная плата водителей, а общехозяйственные расходы не изменяются.

Показатели второй группы – коэффициент выпуска автомобилей на линию, продолжительность работы в наряде, техническая скорость движения, продолжительность простоя под погрузкой-разгрузкой – повышают производительность подвижного состава при значительном увеличении пробега. С ростом пробега повышаются переменные затраты, зависящие от движения (горючее, смазочные материалы, запасные части, шины).

Сумма общехозяйственных затрат остается почти неизменной, заработная плата водителей возрастает, но не прямо пропорционально производительности подвижного состава. Таким образом, эта группа показателей влияет на себестоимость только через общехозяйственные расходы, которые распределяются на больший объем работы. Они оказывают меньшее воздействие на себестоимость перевозок, чем показатели первой группы.

Для определения влияния технико-эксплуатационых показателей на ∆S>P> через изменение общего пробега и выработку на 1 км пробега, используют прием цепных подстановок и формулы, приведенные на рисунке 5. [9. Анализ производственно-хозяйственной деятельности автотранспортного предприятия. c. 86]

Рисунок 5 - Схема анализа влияния технико-экспуатационных показателей на себестоимость: составляющие общего изменения себестоимости перевозок ∆S%>Р> вследствие изменения общего пробега автомобилей L>ОБЩ> и выработки на 1 км пробега Р>1> , обусловленного влиянием следующих факторов: продолжительности работы автомобиля в наряде Т>н>; средней технической скорости V>т>; среднего пробега с грузом за ездку l>er>; коэффициента выпуска на линию α>s>; t>n>>->>p>> >– продолжительности простоев под погрузкой-разгрузкой за ездку; А>е>>n> –среднесписочного числа автомобилей; коэффициента использования пробега β; средней грузоподъемности q; коэффициента динамического использования грузоподъемности γ>а>

Анализ рентабельности.

Одним из важнейших экономических показателей, характеризующих эффективность работы организаций, является рентабельности. Она позволяет судить о результативности деятельности организации в целом, о доходности различных направлений производственно-хозяйственного функционирования, окупаемости затрат, финансовом положении предприятия и т.д. показатели рентабельности рассчитываются отношением эффекта (чаще всего прибыли) к наличным или используемым ресурсам (капитал, затраты и пр.). рентабельность в различных формах широко используется в экономическом, финансовом, маркетинговом видах анализа для оценки состояния и перспектив развития организации, разработки и реализации инвестиционной и тарифной политики на автомобильном транспорте. [9. Анализ производственно-хозяйственной деятельности автотранспортного предприятия. C. 205]

Рентабельной организацией (или видом деятельности) называют такую, которая после реализации продукции (услуг, работ) покрывает все издержки, обеспечивает расширенное воспроизводство и, кроме того, имеет превышение доходов над расходами.

Показатели рентабельности могут определяться с применением балансовой прибыли (БПр), прибыли от реализации продукции (Пр>реал>) и чистой прибыли (ЧПр). Их подразделяют на показатели, отражающие доходность капитала и его частей, характеризующие окупаемость издержек производства и инвестиций, а также отражающие прибыльность продаж.

Рентабельность измеряется в относительных еденицах или процентах.

Окупаемость затрат находиться отношением прибыли к сумме затрат.

R = Пр>реал> / З или R = ЧПр /З (21)

Этот показатель характеризует связь прибыли и затрат, т.е. количество прибыли организации, получаемой с каждого рубля, затраченного на реализацию или производство.

По результатам анализа должны быть намечены пути повышения рентабельности работы организации. Все мероприятия, направленные на лучшее использование подвижного состава по времени производительности, на снижение себестоимости перевозок и увеличение производительности труда, являются резервами роста рентабельности.

ГЛАВА 2 АНАЛИЗ РАСХОДОВ ПО ДОСТАВКЕ НА ПРЕДПРИЯТИИ

2.1 Краткая характеристика предприятия

В данной работе проведен анализ деятельности предприятия на примере оптовой фирмы ООО ТО «Русь» по реализации продуктов питания.

ООО ТО «Русь» является юридическим лицом. В соответствии с Гражданским кодексом РФ юридическим лицом признается организация, имеющая в собственности, хозяйственном ведении или оперативном управлении обособленное имущество и отвечающая по своим обязательствам. Такая организация может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде. Юридические лица должны также иметь самостоятельный баланс и смету.

Предприятие ООО ТО «Русь» относится к коммерческому предприятию в форме общества с ограниченной ответственностью.

ООО ТО «Русь» действует на основании устава и необходимых учредительных документов, которые представлены в приложении О-Ф.

Фирма ООО ТО «Русь» была создана в 1996 г., учредителем которой является Глазов Юрий Валентинович. В январе 2005 г. решением участника общества полномочия директора были возложены на Новикова Владимира Сергеевича.

Юридическим и фактическим адресом ТО «Русь» является г. Иваново, 15-проезд, стр. 2.

Профиль компании: бакалея, масложировая продукция, консервация.

Предприятие осуществляет доставку всего заказанного товара (собственным транспортом), который входит в ассортимент, по заявке клиента, на следующий день после размещения клиентом заказа, в полном объеме. С клиентами работают с предоставлением отсрочки платежа.

Организационная структура:

|

Отдел закупки |

|

отдел продаж |

|

Отдел тендера |

|

Бухгалтерия |

|

Касса |

|

Отдел прихода и сертификатов |

Рисунок 5 – Организационная структура предприятия.

Начало любого товародвижения начинается с заказа товара у производителя или у оптового склада.

В ТО «Русь» заказами товара занимается отдел по закупке.

Отдел занимается не только закупками необходимого товара у производителей, но и постоянным мониторингом рынка товаров. Ведь на сегодняшнем рынке и при большой конкуренции необходимо знать наиболее полную информацию о товаре, производителях, конкурентах и ценах.

В январе 2006 года при проведении тендера по госзаказу на поставку товаров для государственных нужд, ООО «Русь» выиграла и к продажам прибавилась доставка на тендер. В связи с этим ассортимент был расширен. Помимо различной бакалейной, кондитерской и др. продукции в ассортимент были включены рыбные, мясные, молочные, плодово-овощные товары.

Также отдел по закупке занимается формирование ассортимента, который меняется в зависимости от спроса покупателей, ценовых качеств и предложений поставщиков. В настоящее время в ассортимент фирмы включены более 1000 наименований. Прайс с ассортиментом представлен в приложении Е.

Кроме работы с постоянными поставщиками менеджеры отдела закупки выезжают на ежегодную выставку в Москве «Продэкспо», на которой представлены высококачественные товары от производителя.

На прошлой такой выставке был заключен договор о поставке с фирмой ЗАО «Мелькруг». Согласно этому договору фирма ООО ТО «Русь» является дистрибьютером на ивановском рынке по бакалейной продукции Антонов, которая включает в себя ассортиментный ряд макарон и круп.

Кроме того, в настоящее время ТО «Русь» занимается дистрибьюцией по таким маркам как «Крупно», соки «Le Grand», «Эко», «Солвита».

Дистрибьюция товара на рынке, особенно нового, и его дальнейшая раскрутка – это довольно непростая задача и требует определенного подхода. Для этого была предоставлена сниженная цена и различные акции для покупателей.

Ценообразованием также занимается отдел по закупке. На различные товары, в зависимости от затрат на их доставку, хранение и др., ставиться различная наценка, которая делится на цены для определенных сегментов: крупнооптовый, оптовый и базовый. Также на эти ценовые категории может быть установлен процент.

Поскольку заказ товара происходит только при уменьшении товарного запаса, то отдел закупки занимается и постоянным контролем за наличием товара.

Дальнейшее движение товара идет со склада.

Поскольку товар заказан, поставщик устанавливает сроки его доставки и занимается доставкой. Приемкой, складированием и комплектацией товара занимаются склады.

Поскольку ТО «Русь» содержит довольно широкий ассортимент, то, соблюдая санитарно-эпидемиологические правила, все товары хранятся на разных складах. Всего таких складов 4:

- 1 склад – бакалейная и кондитерская продукция;

- 2А склад – молочная, колбасная, мясная продукция, полуфабрикаты;

- 5А склад – консервация,

- 5 склад - тендер

Склады имеют большую площадь, удобные подъездные площадки, что обеспечивает эффективную работу фирмы. К тому же имеется собственный железнодорожный путь.

Следующий этап движения товара походит через организацию его продажи.

Для удобства покупателей иметься выставочный зал, где представлен наиболее полный ассортимент товаров.

Но поскольку через выставочный зал проходят прямые продажи без заключения договора и в наличные расчет, то также продажами, но уже юридическим лицам, занимается отдел продаж.