Планирование сбытовой политики предприятия

Курсовая работа

ПЛАНИРОВАНИЕ СБЫТОВОЙ ПОЛИТИКИ ПРЕДПРИЯТИЯ

ВВЕДЕНИЕ

В условиях радикальных изменений в экономике, связанных со становлением рынка, повышается роль предприятии как субъектов рыночных отношений. В рамках этих отношений принципиально меняются их экономическое поведение и содержание сбытовой деятельности. В настоящее время предприятия в своей сбытовой деятельности меньше рассчитывают на помощь извне, а больше - на собственный потенциал и на совместные с другими субъектами рынка действия.

Функционирование промышленных предприятий в условиях рыночной экономики требует принципиально нового подхода к решению рыночных проблем, использованию более совершенных методов коммерческой работы. Хозяйственная деятельность предприятий в сфере товарного обращения в современных условиях должна быть, прежде всего, направлена на выработку и последовательное проведение в жизнь активной сбытовой деятельности, способствующей решению триединой задачи: полному удовлетворению общественных и индивидуальных потребностей в соответствующей продукции, ускорению реализации товаров и оборачиваемости вложенных в них оборотных средств и усилению рыночных позиций предприятия.

Сбыт следует рассматривать в качестве важнейшего инструмента маркетинговой деятельности, на котором основывается конкурентное преимущество предприятия на рынке.

Актуальность работы связана с тем, что современные условия повышенного динамизма среды функционирования предприятий, ужесточение борьбы за рынки сбыта со всей остротой ставят в центр внимания практически каждого предприятия проблему повышения эффективности сбытовой деятельности.

Хотя сбыт и является завершающей стадией всей производственно-коммерческой деятельности предприятия, он выполняет одну из важнейших функций в рыночных условиях – функцию обратной связи. Процедуры планирования сбыта являются исходным этапом производственной стадии, обеспечивая возможность производить пользующуюся спросом продукцию на основе изучения рыночной конъюнктуры. Поэтому одной из важных предпосылок обеспечения конкурентоспособности продукции предприятия является умение построенная система управлением сбытом.

Существующая практика сбыта в Украине не отвечает требованиям организации сбытовой деятельности предприятия в условиях рынка, так как сбыт, как правило, не рассматривается через призму рыночного спроса, а сбытовые службы не ориентированы на потребности покупателей.

Целью курсового проекта является разработка предложений, способствующих планированию и обоснованию объемов сбыта продукции, выпускаемой СКТБЭ НПО «Электроаппарат».

Объектом исследования является деятельность СКБТЭ НПО «Электроаппарат».

Задачи данной работы состоят в следующем:

- анализ маркетингового подхода к изучению планирования объемов сбыта;

- изучение состояния хозяйственной деятельности предприятия, в том числе сбытовой деятельности;

- выявление его реальных и потенциальных возможностей и на основе проведенного анализа предложение организационного мероприятия, которое позволит повысить эффективность работы завода в сложившейся экономической обстановке в Украине;

- разработка предложений по планированию и обоснованию объемов сбыта.

РАЗДЕЛ 1 МАРКЕТИНГОВЫЙ ПОДХОД К ПЛАНИРОВАНИЮ ОБЪЕМОВ СБЫТА

1.1 Маркетинг на предприятии

В основу концепции маркетинга положены идеи удовлетворения нужд и потребностей потенциальных потребителей. Она появилась как ответ на усложнение и затруднение сбытовой деятельности в условиях наращивания объемов выпуска продукции. Кризис "перепроизводства" потребовал серьезного анализа рыночной ситуации, а результатом этого анализа стало выявление принципов действия рыночных механизмов. Было установлено, что главная особенность рынков "эпохи массового производства" — приоритетное положение производителя по отношению к потребителю. Рынок такого типа получил название рынка продавца. Если характеризовать его предельно кратко и схематично, то сначала разрабатывается и производится товар, а затем идут активные поиски его потребителей и методов интенсивного сбыта.

При насыщении вступает в действие жесткая конкуренция, идет открытая борьба за "кошелек" потребителя. Одним из наиболее опасных проявлений "рынка продавца" является возникновение при определенных условиях диктата производителя, который сопровождается сужением круга выбора для потребителя или вообще дефицитом. Поскольку объем платежеспособного спроса — величина относительно определенная, производителям приходится прибегать к самым разным уловкам, чтобы отвоевать себе долю этого спроса, удержать ее и максимально упрочить свои позиции на рынке.

Рынок продавца становится главным тормозом на пути научно-технического прогресса, на пути обновления производства и появления новых более качественных товаров. У производителя-монополиста просто отсутствуют стимулы, которые порождают желание заниматься улучшением продукции. А для других выход на рынок с новым изделием ассоциируется с возрастающим риском и огромными затратами на рекламу.

Выходом из создавшегося на рынке положения стала одна из практических находок, один из приемов конкурентной борьбы: попытка "привязать" потребителя к товару путем удовлетворения его (потребителя) нужды, "подогнав" товар под имеющиеся на рынке ожидания. Вероятно, сначала это были отдельные шаги, но они были подготовлены всей историей развития производства. Постепенно переориентация производства, а вслед за ним и сбыта на удовлетворение нужд и запросов потребителя стала получать все большее распространение. Началось формирование рынка покупателя — практического воплощения концепции маркетинга.

Рынок покупателя предполагает выпуск тех товаров, которые потенциальный потребитель будет согласен приобрести. В основу производства закладываются данные, полученные в результате изучения запросов различных рыночных сегментов — отдельных групп населения, предприятий, организаций и других потребителей, которым и будет адресована вновь создаваемая продукция.

Здесь меняется направление усилий производителя — он, выявив с помощью исследований те или иные неудовлетворенные нужды и потребности, разрабатывает и начинает производить те товары, которые способны их удовлетворить. Производство и сбыт в условиях "рынка покупателя" и составляют содержание маркетинговой деятельности.

Сбыт – это организационно – правовой процесс купли – продажи и передачи товара конечному покупателю прямо или через посредников.

Маркетинг — вид человеческой деятельности, направленной на удовлетворение нужд и потребностей посредством обмена [33, c. 242].

Для пояснения этого определения необходимо рассмотреть следующие понятия :

нужда;

потребность;

спрос;

товар;

обмен;

сделка;

рынок.

Нужда — чувство ощущаемой человеком нехватки чего-либо (нужды можно разделить на физиологические, социальные, личные).

Потребность — нужда, принявшая специфическую форму в соответствии с культурным уровнем и личностью индивида.

Спрос — это потребность, подкрепленная покупательной способностью (платежеспособная потребность).

Товар — все, что может удовлетворить потребность или нужду и предлагается рынку с целью привлечения внимания, приобретения, использования или потребления.

Обмен — акт получения от кого-либо желаемого объекта с предложением чего-либо взамен.

Сделка — коммерческий обмен ценностями между двумя сторонами.

Рынок — сфера обмена или совокупность существующих и потенциальных потребителей товара.

Понятие "рынок" приводит к завершающему понятию цикла — маркетингу.

Маркетинг — это работа с рынком ради осуществления обменов, цель которых удовлетворение человеческих нужд и потребностей.

Процесс обмена требует работы. Тому, кто хочет продавать, необходимо искать покупателей, выявлять их нужды, проектировать соответствующие товары, продвигать их на рынок, складировать, перевозить, договариваться о ценах и т.д. Основу деятельности маркетинга составляют такие занятия, как разработка товара, исследование, налаживание коммуникации, организация распределения, установление цен, развертывание службы сервиса.

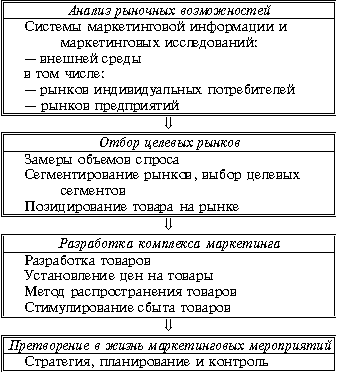

Процесс управления маркетингом состоит:

из анализа рыночных возможностей;

отбора целевых рынков;

разработки комплекса маркетинга;

претворения в жизнь маркетинговых мероприятий.

Все эти этапы и их содержание представлены на (рис. 1.2.)

Анализ рыночных возможностей — это отправная точка маркетинговой деятельности. Руководству необходимо знать, как выявлять и оценивать эти возможности. Для этого используются системы маркетинговой информации и исследований внешней среды. Каждую возможность необходимо оценить с точки зрения ее соответствия целям и наличным ресурсам фирмы.

Рис. 1.2. Процесс управления маркетингом

Анализ должен вскрыть ряд привлекательных с точки зрения фирмы рыночных возможностей. Каждая потребует более глубокого изучения, прежде чем на ней остановиться как на очередном целевом рынке.

Отбор целевых рынков. Чтобы убедиться в достаточной привлекательности открывающейся возможности, фирме нужно будет провести более тщательную оценку текущего и будущего спроса. При положительном результате на следующем этапе производят сегментирование рынка для выявления групп потребителей и нужд, которые фирма может удовлетворить наилучшим образом. Сегмент рынка состоит из потребителей, одинаково реагирующих на один и тот же набор побудительных стимулов маркетинга. Фирма может остановиться на одном или нескольких сегментах рынка. Применительно к каждому из них фирма должна решить, какую именно позицию она хочет занять в данном сегменте. Ей следует изучить позиционирование на целевом рынке марочных товаров конкурентов с точки зрения свойств, являющихся, по мнению потребителей, наиболее важными. Кроме того, следует оценить объем спроса на возможные сочетания свойств товара. Затем следует решить, что именно создавать: товар, рассчитанный на удовлетворение еще не удовлетворенной нужды, или товар, аналогичный одному или нескольким уже существующим товарам. В последнем случае фирма должна быть готова вступить в борьбу с конкурирующим товаром, внедряя в сознание потребителей представление об отличиях своего товара.

Разработка комплекса маркетинга. Приняв решение о рыночном позиционировании (то есть об отличном от других положении товара на рынке и в сознании потенциальных покупателей), фирма разрабатывает для его поддержания комплекс маркетинга. Комплекс маркетинга — это сочетание четырех составляющих: товара, цены, методов распространения и методов стимулирования. Фирме предстоит принять решение об общей сумме ассигнований по основным составляющим комплекса маркетинга и в рамках каждой из этих составляющих.

Претворение в жизнь маркетинговых мероприятий. Для претворения в жизнь маркетинговых мероприятий фирме необходимо создать четыре системы:

- маркетинговой информации;

- планирования маркетинга;

- организации службы маркетинга;

- маркетингового контроля.

Система планирования маркетинга включает в себя тактическое и стратегическое маркетинговое планирование.

Факторы, влияющие на стратегию маркетинга фирмы, показаны на (рис. 1.3.)

Организация маркетинга на предприятии. Маркетинг - это система организации всей деятельности предприятия по разработке, производству и сбыту товара или предоставлению услуг с целью получения предприятием высокой прибыли на основе глубокого и всестороннего знания рынка и реальных запросов и потребностей покупателя.

Рис. 1.3 Факторы, влияющие на стратегию маркетинга фирмы

Система маркетинга - это инструмент в борьбе за рынок, а изучение потребностей рынка и запросов покупателей производится с целью одержать верх над конкурентами. Поэтому успех любого предприятия зависит не столько от его производственных мощностей и возможностей, сколько от опыта в вопросах маркетинга.

Система маркетинга предусматривает следующие основные элемента организации и направления деятельности предприятия:

- выявление существующего и потенциального спроса покупателей на товары и услуги путем комплексного изучения состояния рынка и перспектив его развития;

- организацию научно-исследовательской деятельности предприятия по созданию новых образцов продукции, а также организацию производства соответствующих товаров, удовлетворяющих запросы потребителя;

- координацию и планирование производства и финансирования;

- организацию и совершенствование системы и методов сбыта продукции;

- регулирование и направление всей деятельности предприятия, включая руководство производством, транспортировкой, упаковкой, сбытом, рекламой и другими мероприятиями по расширению сбыта.

Главными элементами общей схемы комплексного исследования рынка являются:

- изучение товара: характеристика товара, его конкурентоспособность, новые области его использования, качество упаковки, изучение соответствующих товаров конкурентов, спрос на новые товары;

- изучение емкости конкретного рынка: характеристика размеров рынка, возможности расширения его емкости, изменение емкости за определенный период, доля основных производителей в общем объеме сбыта данного товара на рынке;

- изучение форм и методов сбыта товаров: выявление размеров сбыта или распределения территории сбыта, эффективности каналов сбыта, размер издержек сбыта, размещение складских и других обслуживающих помещений, определение цены и скидок с цены; изучение рекламы, каналы ее распространения, ее эффективность и т.д.

План маркетинга является основополагающим документом, который устанавливает конкретно, кто, что, когда, где и каким образом должен делать.

Этот план должен обеспечивать взаимодействие сбытового аппарата с производственными подразделениями с целью определения требований к товару, графика его производства в сроки, установленные сбытовыми службами. План маркетинга должен предусматривать наличие оптимальных запасов продукции (товарных запасов), программу рекламы и других мероприятий, содействующих сбыту, финансовую программу, включающую расчеты издержек и прибылей. Каждый элемент плана маркетинга должен содержать стоимостную оценку и быть связан с бюджетом предприятия.

Обязательным условием разработки и осуществления программ производства, сбыта, рекламы и других программ маркетинга является регулярная корректировка с учетом изменения конъюнктуры и перспектив развития рынка соответствующего товара. Это требует от предприятия постоянного наблюдения за развитием рынка.

Таким образом, маркетинг «подталкивает» производственную деятельность к более эффективным результатам.

1.2. Правовая часть

СКТБЭ НПО «Электроаппарат» является государственным предприятием.

Правовой базой существования государственных предприятий на сегодня является гл. 8 Хозяйственного кодекса Украины, Декрет Кабинета Министров Украины от 15 декабря 1992 г. № 8-92 "Об управлении имуществом общегосударственной собственности"

В соответствии со ст. 73 ХК Украины государственным унитарным предприятием является предприятие, которое образовывается компетентным органом государственной власти в распорядительном порядке на базе отделенной части государственной собственности, как правило, без деления ее на части, и входит в сферу его управления.

Государственное унитарное предприятие образовывается на базе отделенных частей государственной собственности.

Согласно ст. 326 Гражданского Кодекса Украины в государственную собственность входит имущество, в том числе денежные средства, которые принадлежат государству. На сегодня ориентировочный перечень объектов государственной собственности содержится в п. 2.4 Классификатора форм собственности ДК 001:2004, утвержденного приказом Государственного комитета Украины по вопросам технического регулирования и потребительской политики от 28 мая 2004 г. № 97, в соответствии с которым объектами права государственной собственности может быть имущество:

- государственных и казенных предприятий, государственных организаций, учреждений, которые действуют на основе государственной собственности (ст. 73 ХК Украины);

- акции (паи) государства в имуществе субъектов хозяйствования разных форм собственности (ст. 141 ХК Украины);

- которое не вошло в уставные фонды акционерных обществ, созданных в процессе корпоратизации и приватизации;

- государственных хозяйственных объединений, которые образовываются в форме корпорации или концерна, независимо от наименования объединения (комбинат, трест и т.п.) (ст. 120 ХК Украины).

Имущество государственного унитарного предприятия находится в государственной собственности и закрепляется за таким предприятием на праве хозяйственного ведения или праве оперативного управления (ч.3ст.73 ХК). Оно не несет ответственности по обязательствам владельца и органа власти, к сфере управления которого оно относится.

Часть государственной собственности, которая входит в уставный фонд государственного унитарного предприятия, как правило, не делится на доли. По определению унитарного предприятия (ч. 4 ст. 63 ХК Украины) его уставный фонд не делится на доли (паи), соответственно, уставный фонд государственного унитарного предприятия не делится на доли вообще.

В соответствии с частью первой статьи 74 Хозяйственного кодекса Украины (ХК) государственное коммерческое предприятие является субъектом предпринимательской деятельности, действует на основе устава и несет ответственность за последствия своей деятельности всем принадлежащим ему на праве хозяйственного ведения имуществом. Имущество государственного коммерческого предприятия закрепляется за ним на праве хозяйственного ведения (ч. 2 ст. 74 ХК). В соответствии со статьей 134 ХК предприятие, осуществляющее хозяйственную деятельность на основе права собственности, имеет право по своему усмотрению владеть, пользоваться и распоряжаться имуществом, которое ему принадлежит, а также имеет право предоставлять имущество другим предприятиям для использования его на праве собственности, праве хозяйственного ведения или праве оперативного управления. В части первой статьи 136 ХК определено, что право хозяйственного ведения является вещным правом субъекта предпринимательства, который владеет, пользуется и распоряжается имуществом, закрепленным за ним владельцем (уполномоченным им органом), с ограничением правомерности распоряжения относительно отдельных видов имущества при согласии владельца. Владелец имущества, закрепленного на праве хозяйственного ведения за субъектом предпринимательства, осуществляет контроль за использованием и сохранением принадлежащего ему имущества непосредственно или через уполномоченный им орган, не вмешиваясь в оперативно-хозяйственную деятельность предприятия. Для защиты права хозяйственного ведения применяются положения закона, установленные для защиты права собственности. Субъект предпринимательства, который осуществляет хозяйственную деятельность на основе права хозяйственного ведения, имеет право на защиту своих имущественных прав также от владельца (ч. 2, ч. 3 ст. 136 ХК).

Частью же 6 ст. 75 Кодекса предусмотрено, что порядок определения нормативов отчислений в целевые фонды государственных коммерческих предприятий, их предельные размеры, порядок формирования и использования этих фондов «…устанавливаются законом».

Порядок составления, утверждения и контроля выполнения финансовых планов государственных предприятий, акционерных, холдинговых компаний и других субъектов хозяйствования, в уставном фонде которых свыше 50% акций (долей, паев) принадлежат государству, и их дочерних предприятий приведено в соответствие со ст. 75 ХКУ.

Под правовым режимом имущества предприятия понимают установленные правовыми нормами структуру этого имущества, порядок приобретения (формирования), использования и выбытия, также обращения на него взысканий кредиторов. Имущество государственных предприятий делится на три группы основные фонды, оборотные средства, а также другие ценности, стоимость которых отображается в самостоятельном балансе предприятия. Предприятие имеет право продавать и передавать другим предприятиям, организациям и учреждениям, обменивать, сдавать в аренду предоставлять безвозмездно во временное пользование принадлежащие ему здания, сооружения, оборудование, транспортные средства, инвентарь, сырье и прочие материальные ценности, а также списывать их с баланса. Однако отчуждение средств производства государственными предприятиями осуществляется исключительно на конкурентных основах (через биржи, по конкурсу, на аукционах) в порядке, определенном Положением о порядке отчуждения основных средств, которые являются государственной собственностью, утвержденным Фондом государственного имущества Украины 30 июля 1999 г.

Отчуждение имущества государственного предприятия возможно после получения разрешения центрального или местного органа исполнительной власти, уполномоченного осуществлять функции управления государственным имуществом, по согласованию с Фондом государственного имущества Украины или его региональными отделениями, Фондом госимущества Автономной Республики Крым.

Полученные вследствие отчуждения государственного имущества средства зачисляются во внебюджетный Государственный фонд приватизации.

Специальные фонды СКТБЭ НПО «Электроаппарат» — это денежные средства, которые прямо и непосредственно не принимают участия в процессе производства, а служат иным специальным целям, предусмотренным действующим законодательством или уставом предприятия. Использование средств одного фонда для целей другого, как правило, не допускается.

Основным источником собственных средств предприятия является уставный фонд, который представляет собой совокупность вкладов участников в имущество при создании предприятия для обеспечения его деятельности в размерах, определенных уставными документами.

Имущественным фондом особого рода является прибыль предприятия. Правовой режим прибыли СКТБЭ НПО «Электроаппарат» охватывает понятие прибыли, порядок и методы ее начисления; обязательства предприятия относительно уплаты налогов на прибыль и механизм их осуществления; права предприятия относительно использования прибыли.

Мировая практика показывает, что государственная собственность может быть эффективной, так как имеет определенные преимущества по сравнению с другими формами собственности, обусловленные ее функциями: способностью осуществлять макрорегулирование, формировать стратегию экономического развития общества в целом, оптимизировать, структуру национальной экономики по критерию достижения наивысшей эффективности, ориентированной в конечном счете на человека.

Таким образом, государственное коммерческое предприятие имеет все предпосылки и правовые основы для эффективного ведения хозяйства и увеличения прибыли.

РАЗДЕЛ 2 МАРКЕТИНГОВАЯ СИСТЕМА НА ПРЕДПРИЯТИИ

2.1 Анализ выполнения плана по объему продаж

Предприятия самостоятельно планируют свою деятельность на основе договоров, заключенных с потребителями продукции и поставщиками материально-технических ресурсов, и определяют перспективы развития исходя из спроса на производимую продукцию, работы и услуги. В своей деятельности предприятия обязаны учитывать интересы потребителя и его требования к качеству поставляемой продукции и услуг.

Необходимым элементом аналитической работы является анализ выполнения плана по номенклатуре и ассортименту.

Номенклатура – перечень наименований изделий и их кодов, установленных для соответствующих видов продукции в общесоюзном классификаторе промышленной продукции (ОКПП), действующим на территории СНГ.

Ассортимент – перечень наименований продукции с указанием объема ее выпуска по каждому виду. Различают полный (всех видов и разновидностей), групповой (по родственным группам), внутригрупповой ассортимент.

Большое влияние на результаты хозяйственной деятельности оказывают ассортимент (номенклатура) и структура производства и реализации продукции.

При формировании ассортимента и структуры выпуска продукции предприятие должно учитывать, с одной стороны, спрос на данные виды продукции, а с другой — наиболее эффективное использование трудовых, сырьевых, технических, технологических, финансовых и других ресурсов, имеющихся в его распоряжении.

Система формирования ассортимента включает в себя следующие основные моменты:

- определение текущих и перспективных потребностей покупателей;

- оценку уровня конкурентоспособности выпускаемой или планируемой к выпуску продукции;

- изучение жизненного цикла изделий и принятие своевременных мер по внедрению новых, более совершенных видов продукции и изъятие из производственной программы морально устаревших и экономически неэффективных изделий;

- оценку экономической эффективности и степени, риска изменений в ассортименте продукции.

Оценка выполнения плана по ассортименту продукции обычно производится с помощью одноименного коэффициента, который рассчитывается путем деления общего фактического выпуска продукции, зачтенного в выполнение плана по ассортименту, на общий плановый выпуск продукции (продукция, изготовленная сверх плана или не предусмотренная планом, не засчитывается в выполнение плана по ассортименту).

Оценка выполнения плана по номенклатуре основывается на сопоставлении планового и фактического выпуска продукции по основным видам, включенным в номенклатуру.

Анализ выполнения плана СКБТЭ НПО «Электроаппарат» по ассортименту рассмотрим в (табл. 2.1)

Таблица 2.1

Выполнение плана по ассортименту аккумуляторов СКТБЭ НПО «Электроаппарат»

|

Изделие |

ТП в план. ценах, тыс. грн. |

Выполнение плана, % |

ТП, зачтенная в выполнение плана по ассортименту, тыс. грн. |

|

|

План |

Факт |

|||

|

СГГ-5 |

28800 |

25200 |

87,5 |

25200 |

|

СГД-5 |

33600 |

33264 |

99,0 |

33264 |

|

СВГ-1 |

19200 |

23176 |

120,7 |

19200 |

|

Итого: |

81600 |

81640 |

100,049 |

77664 |

Оценка выполнения плана по ассортименту может производиться:

- по способу наименьшего процента (в нашем случае – 87,5%);

- по удельному весу в общем перечне наименований изделий, по которому выполнен план выпуска продукции (33,3%);

по способу среднего процента по формуле

ВП>а> = ВП>n> : ВП>0> х 100%, (2.1)

где ВП>а> - выполнение плана по ассортименту, %;

ВП>n> – сумма фактически выпускаемых изделий каждого вида, но не более их планового выпуска;

ВП>0> - плановый выпуск продукции.

ВП>а> = 77664 : 81600 х 100% = 95,2%

При этом изделия, выпускаемые сверх плана или не предусмотренные планом, в расчет выполнения плана по ассортименту не принимаются. План по ассортименту считается выполненным только в том случае, если выполнено задание по всем видам изделий. План по ассортименту по рассматриваемом пример не выполнен.

Примеры недовыполнения плана по ассортименту могут быть внешние (изменение конъюнктуры рынка, спроса на отдельные виды продукции, несвоевременный ввод производственных мощностей предприятия по независимым от него причинам) и внутренние (недостатки в системе организации и управления производством, плохое техническое состояние оборудования и пр.).

Оценка выполнения плана по ассортименту может проводиться такими способами:

- по наименьшему проценту;

- по оценки позиции ассортимента;

- по среднему проценту.

Суть приема наименьшего процента состоит в том, что во исполнение задачи по выпуску продукции по ассортименту зачисляется наиболее низкий процент среди определенных, но не выше 100.

Поскольку этот способ не учитывает, по скольким позициям изделий не выполнена задача, то характеристику выполнения по наинизшим процентом целесообразно дополнить данными об удельном весе ассортиментных позиций в их общем количестве, по которым задачи не выполнены.

Суть способа оценки позиций ассортимента - в выявлении удельного веса в всей обязательной номенклатуре тех позиций, по которым задачи выполнены.

В практике анализа чаще пользуются способом среднего процента.

Суть способа среднего процента в том, что из каждой позиции во исполнение плана по ассортименту зачисляется фактически выпущенная продукция, но не выше предусмотренной плановой задачи. Объем продукции, зачисленный во исполнение плана, относят к плановому объему выпуска и вычисляют процент.

Структура продукции – это соотношение отдельных видов изделий в общем объеме ее выпуска. Выполнить план по структуре – значит сохранить в фактическом выпуске продукции запланированное соотношение отдельных ее видов. Неравномерное выполнение плана по отдельным изделиям приводит к отклонениям от плановой структуры продукции, нарушая тем самым условия сопоставимости всех экономических показателей[62, c.307].

Для расчета влияния структурных сдвигов с целью устранения их влияния на экономические показатели используют метод прямого счета по всем изделиям, метод средних цен и пр.

Прямой счет по всем видам изделий производится по формуле

> >, (2.2)

>, (2.2)

где

>

>

– изменения объема выпуска продукции

за счет структуры;

>

– изменения объема выпуска продукции

за счет структуры;

ВП>1> – фактический выпуск продукции при фактической структуре;

ВП>1>,>0> – фактический выпуск продукции при плановой структуре.

Фактический выпуск продукции при плановой структуре рассчитывается путем умножения планового выпуска каждого изделия на средний процент выполнения плана по выпуску продукции (табл. 2.2) или путем умножения общей суммы фактического выпуска продукции на плановый удельный вес каждого изделия.

Таблица 2.2

Анализ структуры продукции СКТБЭ НПО «Электроаппарат»

|

Изделие |

Опт. цена за единицу продукции, грн. |

Объем производства продукции в натуральных измерителях |

Товарная продукция в ценах плана, тыс. грн. |

Изменение ТП за счет структуры, тыс. грн. |

|||

|

План |

Факт |

План |

Факт пересчитанный на план. структуру |

Факт |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8= 7-6 |

|

СГГ-5 |

500 |

57600 |

50400 |

28800 |

28900 |

25200 |

- 3700 |

|

СГД-5 |

600 |

56000 |

55470 |

33600 |

33717 |

33282 |

-435 |

|

СВГ-1 |

700 |

27430 |

35650 |

19201 |

19267 |

24955 |

5688 |

|

Итого: |

|

141030 |

141520 |

81601 |

81884 |

83437 |

1553 |

Если коэффициент перевыполнения плана равен 1,003474 (141520 : 141030), то фактический выпуск по изделию СГГ-5, пересчитанный на плановую структуру, составит 28900 тыс. грн. (28800 : 1, 003474).

Как показывают данные табл. 2.2, отклонение за счет изменения структуры составило 1553 грн. Если бы план производства был равномерно перевыполнен на 100,3474% по всем видам продукции и не нарушалась запланированная структура, то общий объем производства в ценах плана составил бы 81884 тыс. грн., при фактической структуре он выше на 1553 тыс. грн.

При использовании средних цен расчет производится по формуле

> >, (2.3)

>, (2.3)

где Ц>1>, Ц>0> - средняя оптовая цена группы изделий – фактическая и плановая соответственно, VВП>1> – фактическое количество изделий в отчетном периоде, натуральные измерители.

Таким образом, выполнить план по структуре — значит сохранить в фактическом выпуске продукции запланированные соотношения отдельных ее видов.

Анализ реализации продукции проводят каждый месяц, квартал, полугодие, год. В процессе его проведения сравнивают фактические данные с плановыми и предшествующим периодом. Рассчитывают процент выполнения плана, абсолютное отклонение от плана, темпы роста и прироста.

На изменение объема реализации влияют многочисленные факторы (рис.2.1.).

Для анализа выполнения плана по объему реализации продукции составляется баланс товарной продукции в двух оценках: по себестоимости и по отпускным ценам. Балансовое управление имеет вид

РП = ГП>зап.I> + ВП - ГП>зап.II> , (2.4)

где РП - объем реализованной продукции;

ГП>зап.I>, ГП>зап.II >- запасы готовой продукции на начало и конец периода соответственно;

ВП - объем выпуска продукции за период.

Анализ реализации продукции тесно связан с анализом выполнения договорных обязательств по поставкам продукции. При этом определяется коэффициент выполнения договорных обязательств (Кд):

Кд = (ВП>0> - ВПн) / ВП>0 >, (2.5)

где ВП>0> - плановый объем продукции для заключения договоров;

ВПн - недопоставка продукции по договорам.

Рис 2.1. Модель факторной системы анализа объема реализации продукции

Изменение структуры производства оказывает большое влияние на все экономические показатели: объем выпуска в стоимостной оценке, материалоемкость, себестоимость продукции, прибыль, рентабельность. Если увеличивается удельный вес более дорогой продукции, то объем ее выпуска в стоимостном выражении возрастает, и наоборот. То же происходит с размером прибыли при увеличении удельного веса высокорентабельной и соответственно при уменьшении доли низкорентабельной продукции.

Анализ выполнения договорных обязательств ведется работниками отдела сбыта предприятия. Он должен быть организован в разрезе отдельных договоров, видов продукции, сроков поставки. При этом производится оценка выполнения договорных обязательств нарастающим итогом с начала года.

2.2 Статистические методы моделирования объемов сбыта

Для рассмотрения выделим следующие методы статистического прогнозирования:

1. Экстраполяция по скользящей средней - может применяться для целей краткосрочного прогнозирования.

Необходимость применения скользящей средней вызывается следующими обстоятельствами. Бывают случаи, когда имеющиеся данные динамического ряда не позволяют обнаруживать какую-либо тенденцию развития (тренд) того или иного процесса (из-за случайных и периодических колебаний исходных данных). В таких случаях для лучшего выявления тенденции прибегают к методу скользящей средней.

Метод скользящей средней состоит в замене фактических уровней динамического ряда расчетными, имеющими значительно меньшую колеблемость, чем исходные данные. При этом средняя рассчитывается по группам данных за определенный интервал времени, причем каждая последующая группа образуется со сдвигом на один год (месяц). В результате подобной операции первоначальные колебания динамического ряда сглаживаются, поэтому и операция называется сглаживанием рядов динамики (основная тенденция развития выражается при этом уже в виде некоторой плавной линии).

Метод скользящей средней называется так потому, что при вычислении средние как бы скользят от одного периода к другому; с каждым новым шагом средняя как бы обновляется, впитывая в себя новую информацию о фактически реализуемом процессе.

2. Экспоненциальная средняя. При рассмотрении скользящей средней было отмечено, что чем “старше” наблюдение, тем меньше оно должно оказывать влияние на величину скользящей средней. То есть влияние прошлых наблюдений должно затухать по мере удаления от момента, для которого определяется средняя.

Одним из простейших приемов сглаживания динамического ряда с учетом “устаревания” является расчет специальных показателей, получивших название экспоненциальных средних, которые широко применяются в краткосрочном прогнозировании. Основная идея метода состоит в использовании в качестве прогноза линейной комбинации прошлых и текущих наблюдений.

Экспоненциальная средняя рассчитывается по формуле:

Q>t> = α y>t> + (1 - )Q>t>>-1> (2.6)

где Q>t> - экспоненциальная средняя (сглаженное значение уровня ряда) на момент t;

α - коэффициент, характеризующий вес текущего наблюдения при расчете экспоненциальной средней (параметр сглаживания), причем 0 < α ≤ 1.

Из уравнения следует, что средний уровень ряда на момент t равен линейной комбинации двух величин: фактического уровня для этого же момента и среднего уровня, рассчитанного для предыдущего периода.

Выше отмечено, что α может находиться в пределах 0; 1. Однако практически диапазон значений α находится в пределах от 0,1 до 0,3. В большинстве случаев хорошие результаты дает α = 0,1. При выборе значения α , необходимо учитывать, что для повышения скорости реакции на изменение процесса развития необходимо повысить значение α (тем самым увеличивается вес текущих наблюдений), однако при этом уменьшается “фильтрационные” возможности экспоненциальной средней.

Применение скользящей и экспоненциальных средних в качестве основы для прогностической оценки имеет смысл лишь при относительно небольшой колеблемости уровней [58, c. 507].

Данные методы прогнозирования относятся к числу наиболее распространенных методов экстраполяции трендов.

2.3 Охрана труда в СКТБЭ НПО «Электроаппарат»

Охрана труда это система правовых, социально-экономических, организационно-технических, санитарно-гигиенических и лечебно-профилактических мероприятий и средств, направленных на сохранение здоровья и работоспособности человека в процессе труда.

Во всем мире вопросы охраны труда являются приоритетными общественности. Так на мировом уровне для улучшения условий труда и жизни, рабочих всех стран была создана международная организация труда (МОТ).

Организация Объеденных Наций в «Общей декларации прав человека» определила, что каждый человек имеет право на труд, на свободный выбор работы и на справедливые, благоприятные условия труда это отражено в статье 23.

Украина, как и большинство развитых стран мира, вопросам охраны труда уделяет должное внимание.

Так, в наивысшем законодательном акте страны - Конституции Украины в статье 43 сказано, что каждый имеет право на работу, для возможности зарабатывать на жизнь, которую каждый выбирает или на которую соглашается.

Каждый имеет право на безопасные, здоровые условия труда, на заработную плату, не ниже установленной законодательством

Кодексом законов о труде предусмотрено составление трудового договора. Трудовой договор – соглашение между работником и владельцем предприятия, по которому работник обязуется выполнять работу определенную этим соглашением в соответствии с трудовым распорядком, а владелец предприятия обязан выплачивать работнику заработную плату и обеспечивать необходимые и безопасные условия труды.

В Гражданском Кодексе Украины относительно охраны труда отмечено, что «физическое лицо имеет право требовать устранения опасности, созданной в результате предпринимательской деятельности или другой деятельности, которая угрожает жизни и здоровью». В статье 293 сказано «… физическое лицо имеет право на безопасные условия труда, проживания, обучения и т.д.». Обеспечение безопасных условий на производстве возлагается на собственника или уполномоченного им органа.

Закон Украины «Об охране труда» закрепляет конституционное право граждан Украины на охрану их жизни и здоровья в процессе их трудовой деятельности. Работник имеет право отказаться от порученной работы, если создана производственная ситуация, опасная для его жизни, здоровья, а также для окружающих людей или окружающей природной среды.

Этот закон определил приоритетные направления реализации конституционного права граждан на охрану их жизни и здоровья в процессе трудовой деятельности.

Вопросы охраны труда отражены еще в некоторых законодательных актах, среди которых: законы и постановления; ДСТУ и ГОСТы; правила и нормы; стандарты, и ряд других документов.

Основными принципами государственной политики в области охраны труда в Украине являются:

- приоритет жизни и здоровья работника по отношению к результатам производственной деятельности предприятия, полная ответственность собственника за создание безопасных и безвредных условий труда;

- социальная защита работников, полное возмещение ущерба лицам, потерпевшим от несчастного случая на производстве и профессиональных заболеваний;

- повышение уровня безопасности путем обеспечения технического контроля за состоянием производства, технологий, продукции;

- комплексное решение задач охраны труда на основе общегосударственной, отраслевых, региональных программ с учетом экономической и социальной политики государства, достижений науки и техники, а также принимая во внимание и вопросы охраны окружающей среды;

- установление единых требований по охране труда для предприятий всех видов деятельности и всех форм собственности;

- использование экономических методов управления охраной труда на производстве (льготное налогообложение);

- создание льготного налогообложения, что способствует созданию безопасных и безвредных условий труда, участия государства в финансировании мероприятий по охране труда;

- адаптация трудовых процессов к возможностям работника с учетом его здоровья;

- информирование населения, повышение квалификации работников по вопросам охраны труда;

- международное сотрудничество в области охраны труда.

Государственный контроль за соблюдением законодательства по охране труда СКТБЭ НПО «Электроаппарат», проводят специализированные инспекции:

газнадзор;

надзор за подъемно-транспортным оборудованием;

энергонадзор;

государственная автодорожная инспекция;

санитарно-эпидемиологическая станция;

государственная пожарная служба.

Помимо государственного контроля, за соблюдением законодательства по охране труда, существует еще и общественный, который осуществляет профсоюз

СКТБЭ НПО «Электроаппарат», в области охраны труда действует в соответствии с установленными законодательством правилами.

Деятельность предприятия по обеспечению охраны труда регламентирована, как нормативно-правовыми актами всеобщего назначения, так и внутренними документами, действующими в рамках предприятия.

Основные положения по данному вопросу отражены в коллективном договоре, трудовом договоре, положении о службе охраны труда на предприятии; инструкциях по охране труда и других документах.

На предприятии созданы такие подразделения занимающиеся вопросами охраны труда внутри предприятия: служба охраны труда и техники пожарной безопасности (поскольку в соответствии с законом такая служба создается на предприятии, где численность работающих более 50 человек, на заводе среднесписочная численность работающих более 500 человек); комиссия по вопросам охраны труда, что отражено в трудовом договоре.

Структура управления охраны труда и техника безопасности на предприятии, включает: подразделение по пожарной безопасности, отдел охраны труда, которые отвечают за соблюдение техники безопасности при разработке технологического процесса и подчиняются инженеру по технике безопасности.

Служба охраны труда выполняет следующие функции: аналитическая; инструктирующая; организационная; контролирующая.

В задачи службы охраны труда входит:

1) организация и координация работ по охране труда;

2) контроль за соответствием охраны труда функциям системы управления охраны труда;

3) анализ состояния охраны труда, организация разработки по улучшению условий и охраны труда;

4) выдача руководителям структурных подразделений предприятия обязательные для исполнения предписания по устранению недостатков;

5) организация обучения рабочих безопасным методам труда;

6) организация пропаганды и информации по вопросам охраны труда;

7) требование отстранения от работы лиц, не прошедших медосмотр, инструктажи и обучение;

8) направление руководителю предписания о привлечении к ответственности работников, нарушающих требования по охране труда

В производственных помещениях условия работы, безопасность технологических процессов, машин и механизмов, состояние средств индивидуальной и коллективной защиты, санитарно-бытовые условия соответствуют требованиям нормативных актов по охране труда.

Реализация конституционного права работника на безопасную и здоровую работу начинается с его подготовки к уяснению знаний необходимых для дальнейшего осуществления им беспрерывного трудового процесса, то есть инструктажа. Обязательность такого вида обучения определено статьей 18 Закона Украины «Об охране труда».

После инструктажа, работники предприятия при назначении на должность проходят проверку знаний правил, норм и стандартов, требований безопасности и безопасной эксплуатации оборудования, пожарной безопасности и санитарии в соответствии с их должностными обязанностями. Виды, содержание и порядок проведения инструктажей по вопросам охраны труда определено действующим Типовым положением об обучении по вопросам охраны труда, утвержденным приказом Комитета по надзору за охраной труда Украины.

Руководство предприятия уделяет вопросам техники безопасности большое внимание. Регулярно проводятся планово-предупредительные осмотры оборудования. Это предотвращает возникновение непредвиденных поломок. Результатом работы руководства является, то, что за несколько лет на заводе не было зарегистрировано ни одного случая травмирования сотрудника.

На предприятии особое внимание отводится вопросам пожарной безопасности, поскольку производство кабельно-проводниковой продукции может вызвать пожар. Существует специальная система защиты, к которой относится:

1) аварийное отключение аппаратуры;

2) наличие первичных средств;

3) производственные помещения оборудованы пожарной сигнализацией;

4) наличие инструкций, плакатов и плана эвакуации в случае пожара.

Особое внимание на заводе отводиться пожарной безопасности,

Профилактическая работа на объектах включает; периодические проверки состояния пожарной безопасности объекта в целом и его отдельных участков, а также обеспечение контроля за своевременным выполнением предложенных мероприятий; постоянный контроль за проведением пожароопасных работ, выполнением противопожарных требований на объектах нового строительства, при реконструкции и переоборудовании цехов, установок, мастерских, складов и других помещений; проведение бесед-инструктажей и специальных занятий с рабочими и служащими объекта по вопросам пожарной безопасности (а также с временными рабочими других предприятий и организаций, прибывших на объект) и других мероприятий по противопожарной пропаганде и агитации; проверку исправности и правильного содержания стационарных автоматических и первичных средств пожаротушения, противопожарного водоснабжения и систем извещения о пожарах.

СКТБЭ НПО «Электроаппарат» в соответствии с Единой государственной системой показателей условий и безопасности труда подает ежегодную отчетность по форме № 1 –УБ «Отчет о состоянии условий и безопасности труда» и форму № 1 – ПВ «Отчет о состоянии условий труда, льготы и компенсации за работу во вредных условиях».

Планово-экономический отдел расположен на втором этаже двухэтажного здания, занимает комнату площадью 16 м2, высота 3 м2, объем 48 м3. В нем выполняют работу 5 человека. Площадь, приходящаяся на одного работающего - 3,2 м², а объем 9,6 м² - это не соответствует нормам, так как согласно Государственным санитарным правилам и нормам площадь на одного рабочего человека должна составлять не менее 6 м², а объем не менее 20 м3.

Интерьер помещения выполнен с соблюдением санитарных норм. Стены и пол оформлены стандартными материалами, используемыми в офисных помещениях. В отделе имеется два компьютера и один принтер, телефон-факс, кондиционер, вентилятор, офисная мебель. Помещение поддерживаются в чистоте, путем ежедневных уборок, отдел отапливается и проветривается.

В связи с наличием компьютерной техники работа сотрудников выполняющих работу на этой технике регулируется указом Министерства охраны здоровья «Об утверждении Государственных санитарных норм и правил при работе с источниками электромагнитных полей».

Опасности и вредные факторы, можно классифицировать в соответствии с ГОСТ 12.0.003-74. Анализ состояния санитарии и гигиены труда в планово-экономическом отделе, а также их соответствие нормативам приведен в (табл. 2.3)

Таблица 2.3 Санитарно-гигиенические условия труда

|

Факторы |

Фактическое значение |

Норматив по ССБП ДСТУ |

Соответствие |

|

1 |

2 |

3 |

4 |

|

Шум, дБА |

50 |

50 |

Соответствует |

|

Освещенность (общая), лк |

400 |

400 |

Соответствует |

|

Загазованность, мг/ м³ |

Отсутствует |

|

|

|

Запыленность, мг/ м³ |

Отсутствует |

||

|

Относительная влажность воздуха, % |

60-40 |

60-40 |

Соответствует |

|

Температура воздуха, ºС: зимой летом |

17-19 21-23 |

17-19 21-23 |

Соответствует |

|

Скорость движения воздуха, м/с |

0,2 |

0,3 |

Соответствует |

|

Избыточное тепло, кДж/ч |

31,5 |

31,5 |

Соответствует |

|

Электромагнитное излучение, В/м |

10 |

10 |

Соответствует |

Из таблицы видно, что все факторы находятся в пределах санитарно-допустимых норм.

Для достижения необходимых параметров микроклимата проводятся следующие мероприятия:

применение механической вентиляции, но и создает в помещении определенный температурный режим. Используется в основном в теплое время года;

нагрев воздуха осуществляется центральной отопительной системой, применяется в холодный период года и позволяет удерживать температуру воздуха в рамках оптимальных норм.

Освещение рабочих мест в светлое время суток осуществляется через оконные фрамуги. В темное время суток включаются потолковые лампы.

Помещения, где работают сотрудники, выполняющие умственный труд, не граничат с помещениями, в которых уровни шума и вибрации превышают нормируемые значения (производственные цеха). Здание, в котором расположен отдел, находиться на определенном расстоянии от производственных помещений.

Основные виды опасностей, которым подвержены работники планово-экономического отдела, исходя из специфики предприятия, следующие:

- подверженность электромагнитному излучению при использовании офисной техники;

- утомление (процесс понижения работоспособности, временный упадок сил);

Так же здесь предусмотрены следующие конструктивные, схемно-конструктивные и некоторые эксплуатационные меры защиты работающих от поражения электрическим током:

1) недоступность токоведущих частей;

2) применение защитного заземления;

3) техническое обслуживание и ремонтные работы производятся только при выключенном питании электрической сети;

Таким образом, помещение отдела приспособлено для работы людей и соответствует нормам и стандартам, за исключением установленных норм рабочей площади на одного человека. Влияние отрицательных факторов на здоровье человека сведено до минимума.

ЗАКЛЮЧЕНИЕ

В первом разделе курсовой работы были изучены теоретические положения, которые послужили основой для разработки аналитического раздела курсовой работы.

Маркетинговые мероприятия необходимы в производственной деятельности любой фирмы, рассчитывающей на финансовый успех в современных условиях рынка. Даже, если деятельность организации на первый взгляд кажется вполне благополучной, при детальном анализе становятся очевидными слабые и сильные стороны организации, потому что маркетинг затрагивает жизнь каждого из нас.

На основании изложенного в первом разделе работы пришли к выводу, что, маркетинг, являющийся неотъемлемой частью жизнедеятельности общества, оказывает огромное влияние на деятельность каждого субъекта хозяйствования и анализируемого предприятия в том числе.

Система сбыта товара – одна из важнейших в маркетинговой политике предприятия. В сбытовой политике маркетологи затрагивают вопросы выбора наиболее оптимального канала сбыта, метода сбыта товара, что при эффективном использовании несомненно увеличит прибыль компании.

Таким образом, можно сделать вывод, что сбытовая деятельность представляет собой целостный процесс, охватывающий планирование объёмов реализации товаров с учётом намечаемого уровня прибыли; поиск и выбор наилучшего партнёра - поставщика или покупателя; проведение торгов, включая установление цены, соответствующей качеству товара и интенсивности спроса; выявление и активное использование факторов, способных ускорить сбыт продукции и увеличить прибыль от реализации.

Следует отличать понятие сбытовая деятельность и сбытовая политика предприятия. Определение сбытовой политики предприятия предполагает анализ возможных вариантов ведения сбытовой деятельности и выбор оптимальных, которые обеспечивают наилучшее удовлетворение потребительских требований и предпочтений, и тем самым - максимальные результаты хозяйственной деятельности предприятию.

Cбытовую политику предприятия в условиях маркетинговой ориентации можно определить, как совокупность маркетинговых тактических мероприятий в области формирования спроса, установления взаимоотношений с покупателями, ценообразования, транспортировки, товародвижения, стимулирования сбыта, сервиса и рекламы, направленных на реализацию сбытовых стратегий и достижение целей сбытовой деятельности предприятия. Таким образом, сбытовая политика предприятия - это способ осуществления сбытовой деятельности предприятия.

Одним из пунктов сбытовой политики предприятия является выбор оптимального канала сбыта. Канал сбыта (распределения) товара - это организация либо человек, занимающийся продвижением и обменом конкретного товара (нескольких групп товаров) на рынке.

Подводя итог, можно отметить, что цель курсового работы достигнута, так как найдены пути формирования новых рынков сбыта.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

Конституція України // Відомості Верховної Ради України. - 1996 р. - №30. - ст. 141 (зі змінами Відомості Верховної Ради (ВВР), 2005, N 2, ст.44)

Митний Кодекс України від 2003р.

Закон України “Про аудиторську діяльність” // Бухгалтерський облік та аудит. – 1996. - №11. – с. 44-52

Закон України „Про зовнішньоекономічну діяльність” від 16.04.91 №959-ХІІ.

Закон України «про охорону праці» від 21.11.2002 р.

Закон Украины «О налогообложении прибыли предприятий» от 18.11.97 г. N 639/97-ВР // Налоги и бухгалтерский учет. – 2006. - №52.

Закон Украины «Об охране труда» от 25 ноября 1992.

Положення про ведення касових операцій у національній валюті в Україні, затверджено постановою Правління Національного банку України від 19.02.2001 № 72. зі змінами і доповнюваннями від 4.04.2003р

Положення про порядок надання суб'єктам зовнішньоекономічної діяльності повноважень на право здійснення експорту, імпорту товарів військового призначення і товарів, що містять відомості, які становлять державну таємницю, затвердженим постановою Кабінету Міністрів України від 08.06.98 р. № 838.

Постанова Кабінету Міністрів України "Про сприяння зовнішньоекономічній діяльності" від 14.04.99 р. №593 Державною митною службою України, МЗЕЗторгом України і Державною податковою адміністрацією України наказом від 07.07.99 р. № 411/488/357

Авдокушин Е.Ф. Международные экономические отношения. – М.: БЕК. – 2002. – 612с.

Ансофф И. Новая корпоративная стратегия. – СПб: Издательство "Питер", 2006. – 416 с.

Анн Х., Багиев Г.Л., Тарасевич В.М. Маркетинг: Учебник для вузов. 3-е изд. / Под общ. ред. Г.Л. Багиева. – СПб.: Питер, 2005. – 736 с.

Ассэль Г. Маркетинг: принципы и стратегия: Учеб. для вузов: Пер. с англ. – М.: ИНФРА-М, 2006. – 803 с.

Багиев Г.Л. и др. Маркетинг: Учебник для вузов. – М.: ОАО «Издательство «Экономика», 2003. – 703 с.

Баканов М.И. Теория экономического анализа: Учебник.: -М.: Финансы и статистика, 2001. - 288с.

Балабанов И. Т., Балабанов А. И. Внешнеэкономические связи: Учеб. пособие. – М.: Финансы и статистика, 2003. – 512 с.

Бубенко Н.Т. Збутова політика підприємства. - К.: Вікар, 2004.

Безопасность жизнедеятельности / под ред О.Н. Русака. –СПб., 2002

Болт Г. Практическое руководство по управлению сбытом. -М: Экономика, 2007.-520с.

Внешнеэкономическая деятельность предприятия / Под . ред. Л. Е. Стровского. - М.: ЮНИТИ, 2005. – 832 с.

Внешнеэкономический толковый словарь / Под . ред. И. П. Фоминского. – М.: ИНФРА – М., 2000. – 503 с.

Ворст И., Ревентлоу П. Экономика фирмы: Учебник - М.: Высшая школа, 2003.-305 с.

Вострякова Л. Новый товар приспособить под рынок или рынок воспитать под товар? // Капитал. – 2005. - № 20. – с. 53-59.

Гаджинский А.М. Основы логистики. – М.: Информационно-внедренческий центр "Маркетинг", 2004.

Гаркавенко С.С. Маркетинг. Підручник. – К.: Лібра, 2002. – 712 с.

Голиков Е.А. Маркетинг и логистика. – М.: Издательский дом "Дашков и Ко", 2005.

Гордон М.П., Карнаухов С.Б. Логистика товародвижения. – М.: Центр экономики и маркетинга, 2005.

Горфинкель Н. П. Экономика предприятия. - М.:ЮНИТИ, 2003.

Григоренко М.А. Міжнародна економіка. - К., КІМО. – 2004. – 742с.

Грузинов В.П. Экономика предприятия и предпринимательства - М.: СОФИТ, 2005.

Гуревичев М. М. Державне регулювання в умовах ринковой економіки. Харків: Основа, 2005.

Данько Т.П. Управление маркетингом: Учебник. Изд. 2-е, перераб. и доп. – М.: ИНФРА-М, 2001. – 334 с.

Дашн П.А. Справочник по технике безопасности. – М.: Энергоиздат, 2002. – 800с.

Дихтль Е., Хершген X. Практический маркетинг: Учеб. пособие / Пер. с нем. А.М. Макарова; Под ред. И.С. Минко. – М.: Высш. шк., 2005. – 355 с.

Житецкий В. Ц., Джигирей В. С., Мельников А. В. Основы охраны труда. Учебник. – Изд. 2-е дополненное. – Львов: Афиша, 2005-351с

Жук М. В. Комерційні відносини України: Підручник. – Чернівці: Рута, 2002. – 576 с.

Завгородний В.П. Налоги и налоговый контроль в Украине. - К.: А.С.К., 2006. – 639с.

Завьялов П.С. Маркетинг в схемах, рисунках, таблицах: Учебное пособие. – М.: ИНФРА-М, 2005. – 496 с.

Загальна економічна ситуація в Україні за 2006 рік // Вісник НБУ. – 2007 - №1. – с. 52-100.

Заруба АД. Банківський менеджмент та аудит. - К.: Лібра, 2006. - 224 с.

Інформаційний бюлетень міністерства статистики України, 2006.№11. – с.12

Калистова Ю. Прибыль и доход как возможные объекты налогообложения // Консультант ВЭД. - 2001. - №8. – с. 52-63.

Камаев В.Д. и колл. Авт. Учебник по основам экономической теории (экономика). – М., 2004. – 701с.

Кармайкл Д.Р., Бенис М. Стандарты и нормы аудита. - М.: Аудит: ЮНИТИ, 2005. - 527 с.

Кобевник В.Ф. Охрана труда. – Киев: Вища школа, 2000. – 286с.

Ковалев В.В. Анализ средств предприятия и их использования // Налоги и бухгалтерский учет. - 2004. - №10. – с. 25-27

Ковалёва А. М. и др. Финансы фирмы: под ред. Ковалёва А.М.. – М.: ИНФРА-М, 2001. – 496с.

Кодацкий В.А. Затраты и прибыль // Экономика Украины. - 2005. - №7. с. 64-69.

Кононенко О. Читаем финансовую отчетность. – Х.: Фактор, 2006. – 96с.

Коршунов В. И., Курбатов К. Е.

Маркетинговые исследования рынка. –

Х.: АО «Бизнес информ». –2003 .– 245 с.

Котлер Ф. Маркетинг в третьем тысячелетии: Как создать, завоевать и удержать рынок / Пер. с англ. В.А. Гольдича и А.И. Оганесовой; Науч. ред. и авт. вступ. ст. Б.А. Соловьев. – М.: ООО «Издательство АСТ», 2000. – 272 с.

Кретов И. И. Маркетинг на

предприятии – практической пособие.

–

М.: АО «Финстатинпром», – 2004. – 481

с.

Курс экономического анализа. / Под ред. Баканова М. И., Шеремета А. Д. - М.: Финансы и статистика, 2000.

Липатова И.В. Анализ доходности предприятия // Финансы Украины. –2005.- №12. – с. 15-18.

Логистика / Под ред. Б. Аникина. – М.: ИНФРА - М, 2001.

Макконнелл К.Р., Брю С.Л. Экономика: принципы, проблема и политика: Пер. с англ. Т. 1, 2. - М.: Республика, 2000.

Маркетинг / Под ред. М. Бейкера. – СПб.: Питер, 2002. – 1200 с.

Методика экономического анализа деятельности производственного объединения: Практ. руководство / Под ред. А. И. Бужинского, А. Д. Шеремета. - М.: Финансы и статистика, 2000. - 229 с.

Михайлова-Станюта И. А. Оценка финансового состояния предприятия. - Минск.: Наука и техника, 2000. – 505с.

Мочерний С. В. Основи економічної теорії. - Тернопіль: Торнекс, 2003. 639 с.

Негашев Е.В. Анализ финансов предприятия в условиях рынка: Учеб. Пособие. - М.: Высш. шк., 2004. - 192 с.

Облік та аналіз зовнішньоекономічної діяльності: Навч.-метод. посібник / За ред. Ю. А. Кузьмінського. – К.: КНЕУ, 2001. – 179 с.

Основы маркетинга / Ф. Котлер, Г. Армстронг, Д. Сондерс, В. Вонг; Пер. с англ. - 2-е европ. изд. – М.: Издательский дом "Вильямс", 2001. – 1056с.

Павлов С.П., Губонина З.И. Охрана труда в приборостроении. – М.: Высшая школа, 2000. – 215с.

Піскун І.П. Безпека життєдіяльності. Навч. посіб - Суми: “Університетська книга”, 2000.

Попадинец И.С. Экономическое развитие хозяйственного комплекса Украины// Экономика Украины.- 2006.-№10.

Ральперин В.М., Игнатьев С.М., Моргунов В.И. Микроэкономика. – СПб., 2004. – 584с.

Рожков А.П. Пожарная безопасность на производстве. Учебное пособие. – Киев: Редакция журнала «Охрана труда», 2001. – 219с.

Рузавин Г.И., Мартынов В.Т. Курс рыночной экономики. - М.: Банки и биржи, ЮНИТИ, 2002.

Савицкая Г. В. Анализ хозяйственной деятельности промышленного предприятия. - Минск: ИСЗ, 2005.

Сборник типовых расчетов и заданий по экологии: Учебное пособие / С. А. Бережной, В. А. Мартемьянов и др. – Тверь: ТГТУ, 2001. – 160 с.

Сергеев И. В. Экономика предприятия // Бизнес. – 2002. - №4. – с. 28-32.

Современная экономика Общедоступный учебный курс. Ростов-На-Дону. Изд-во «Феникс», 2005. - 608 с.

Теория экономического анализа. / Под ред. Шеремета А. Д. - М.: Прогресс, 2005.

Ткаченко С.В. Бухгалтерский финансовый учет на промышленных предприятиях. – К.: А.С.К., 2005. – 832 с.

Управління ВЕД / під ред. Кредісова А.І. – К., Знання, 2001.

Усач Б.Ф. Аудит. – К.: КНЕУ, 2001. – 524 с.

Хруцкий В.Е., Корнеева И.В. Современный маркетинг: Настольная книга по исследованию рынка: Учебное пособие. – М.: Финансы и статистика, 2003. – 560 с.

Цал – Цалко Ю.С. Фінансова звітність підприємства та її аналіз. – К.: ЦУЛ. – 2005. – 360 с.

Шмален Г. Основы и проблемы экономики предприятия. - М: Финансы и Статистика, 2006.

Шуцкий А. Экономическое развитие хозяйственного комплекса Украины// Вопросы Экономики. - 2005. - №5. - с. 54

Экономика и организация промышленного производства. К.: - Лыбидь 2005.

Экономика предприятия. Учебник для вузов. Под ред.В,Я, Горфинкеля. М.: Банки и биржы, ЮНИТИ, 2006. - 367 с.

Экономическая эффективность экспортной деятельности: Учебник Под общ. Ред. Д.Д. Костоглодов і Л.М. Харисова . – М.: ИНФРА, 2003. – 209с.