Маркетинговая деятельность (работа 3)

Обоснование маркетинговой программы в зависимости от спроса на продукцию и типа маркетинга

Содержание

Введение

Раздел 1. Краткая характеристика предприятия

Раздел 2. Определение целей программы и обоснование их эффективности

2.1. Результаты анализа спроса на продукцию

2.2. Построение и обоснование программы

2.3. Содержание программы

Раздел 3. Разработка плана мероприятий по отдельным элементам комплекса маркетинга и определение необходимых ресурсов по каждому из элементов

3.1. Разработка товара, включая исследование и организацию производства

3.2. Доведение товара до потребителя и послепродажное обслуживание

3.3. Затраты на производство и цена

3.4. Программа продвижения

Раздел 4. Планирование реализации маркетинговой программы

4.1. Учет, анализ и контроль за реализацией программы

4.2. Кадры, распределение ответственности, оплата труда и стимулирование

4.3. Необходимый объем финансирования и источники покрытия

Выводы и предложения

Список использованных источников

Приложения

Приложение № 1

Приложение № 2

Приложение № 3

Приложение № 4

Приложение № 5

Приложение № 6

Приложение № 7

Введение

Суть и содержание маркетинговой деятельности отражают объективные условия развития рынка, который сегодня в известной мере утрачивает хаотичность и подпадает под регулирующее воздействие заранее устанавливаемых хозяйственных связей, где особая роль отводится потребителю. Потребитель выдвигает свои требования к продукту, его технико-экономическим характеристикам, количеству, срокам поставки и тем самым создает предпосылки для распределения рынка между производителями. При этом возрастает значение конкуренции, борьбы за потребителя. Все это заставляет производителей тщательно изучать запросы потенциальных потребителей и рынка, который предъявляет высокие требования к качеству и конкурентоспособности изготовляемой продукции.

В современном виде маркетинг тесно связан с управлением товарным рынком и товарными потоками; управлением рынком услуг; управлением рынком капиталов; управлением рынком труда; управлением рынком знаний; управлением политическим рынком. Такая связь обеспечивается, прежде всего, за счет исследования потребностей и возможностей соответствующих рынков, а также грамотного использования экономическими (политическими) структурами полученного при этом банка данных. Маркетинг как система управления, ориентированная на рынок и включающая арсенал новейших приемов и методов исследований, наиболее эффективно может функционировать при таких условиях, как:

1) глубокое насыщение рынка товарами, превышение предложения над спросом;

2) высокий уровень конкуренции товаропроизводителей за внимание покупателей;

3) свободные рыночные отношения (в рамках действующего законодательства), характеризуемые возможностью без жестких административных ограничений выбирать рынки сбыта и снабжения, устанавливать цены на производимую продукцию, вести коммерческую деятельность и т.д.;

4) самостоятельность предприятий в определении целей деятельности, формировании внутренних структур управления, расходовании имеющихся и привлеченных средств и т.д.

Первые два условия являются императивными, определяющими саму возможность и необходимость проведения маркетинга. Остальные условия обеспечивают эффективность реализации маркетинговой политики на предприятии. Без этих условий фирма не сможет гибко реагировать на современный крайне изменчивый и динамичный рынок. При этом следует подчеркнуть, что не существует универсальной формы для организации работы на основе маркетинга, как нет единой схемы построения маркетинговой работы. Формы и содержание такой деятельности могут различаться в зависимости от характера хозяйственной деятельности организации и внешних условий, в которых она протекает.

Вполне естественно, что маркетинг, также как и его программа, в сельскохозяйственном производстве (последнее время за этим направлением закрепилось название «агромаркетинг») имеет свои отраслевые особенности, на которых мы остановимся по ходу работы.

Что же касается целей данной курсовой работы, то они формулируются следующим образом: показать на примере агрофирмы умение строить маркетинговую программу и организовать контроль ее выполнения.

Для достижения цели поставленной в работе необходимо решить три основные задачи:

Определить цели программы;

Разработать саму программу;

Спланировать ее реализацию.

Выводы и предложения будут сформулированы по результатам исследования рынка и места продукта, предложенного агрофирмой. Анализ рынка и маркетинговой ситуации проводится на основе открытой информации и разработок отечественных и зарубежных ученых в области агромаркетинга.

По мнению целого ряда отечественных ученых и практиков, в настоящее время назрела острая необходимость создания в сельском хозяйстве вертикально-интегрированных объединений. Наиболее эффективным на их взгляд является объединение сельскохозяйственных предприятий с перерабатывающими предприятиями и организациями торговли, т.е. создание объединений, представляющих замкнутый круг: производство продукции сельского хозяйства, ее переработка и реализация конечного продукта. Соответствует такому направлению интеграции создание агрохолдинга. Наше исследование посвящено несколько иной программе, когда на базе сельскохозяйственного предприятия, имеющего разветвленную розничную сеть сбыта, создается сельхозпредприятие замкнутого или полного цикла, включающее выращивание, откорм скота, его дальнейшую переработку и реализацию.

Раздел 1. Краткая характеристика предприятия

Закрытое акционерное общество «Агрофирма «Восход»» создано в 2003 г. на базе обанкротившегося сельхозпредприятия ООО «Восход», которое само возникло из развалившегося в 1998 году совхоза «Восход» района Псковской области. Предприятие специализируется на выращивании КРС мясо-молочного направления для последующей реализации мяса говядины на Псковский городской мясокомбинат и через разветвленную розничную сеть, охватывающую семь районов области.

На предприятии занято 68 человек персонала, в том числе 14 человек, имеющих высшее профессиональное образование в области различных специальностей, связанных с сельскохозяйственным производством.1 Организовано обучение персонала среднего звена, новейшим приемам агробизнеса и технологиям, связанным с производством мяса, молока и полуфабрикатов из них. Предприятие располагает стадом в 1200 коров холмогорской породы и 400 коров французской породы. Хозяйство имеет в собственности 400 га пашни и около 50 га заливных лугов.

За счет собственных и заемных средств в течение 5 лет планируется расширение производства в сторону переработки мяса говядины и изготовления консервов тушеной говядины с приправами, которые пользуются спросом у населения Псковской области. Проведенный в 2007 году с помощью Новгородского предприятия «Мясной двор», эксперимент убедил руководство ЗАО «Агрофирма «Восход» в правильности выбранного пути. Опросы, проведенные среди покупателей экспериментальной продукции показали, что покупатели охотно приобретают отечественный продукт мясной промышленности, тем более местный, отличающийся как более приемлемой ценой, так и высокими вкусовыми качествами, к тому же, более привычными для россиян, чем аналогичные зарубежные образцы.

Раздел 2. Определение целей программы и обоснование их эффективности

Программа маркетинга – это система взаимосвязанных задач и адресных мероприятий, определяющих действия предприятия на заданный период времени по всем блокам маркетинга.2 Программы дают возможность определить оптимальную структуру производства, ориентирующую на получение желаемого уровня прибыли, позволяют прогнозировать альтернативные действия для благоприятных, средних и неблагоприятных условий рынка и внешней среды, а также конкретные мероприятия, направленные на поэтапную реализацию намеченных целей и стратегий предприятия, создать информационную базу для принятия оперативных управленческих решений, контролировать эффективность мероприятий стратегии и тактики.

2.1. Результаты анализа спроса на продукцию

По последним данным3 емкость российского рынка мясных консервов увеличивается в среднем на 5-10% в год. Даже все предприятия отрасли не в состоянии так быстро наращивать объемы выпуска своей продукции, поэтому с каждым годом приходится замещать дефицит предложения на этом рынке импортом. Выход видится в ускоренном налаживании производства на сельхозпредприятиях, специализирующихся на производстве мяса и мясных полуфабрикатов, имеющих достаточную технологическую базу для этого.

Основную долю рынка мясных консервов составляют консервы из говядины (49%) и свинины (25%). По многим качественным показателям тушеная говядина наиболее приемлема и привычна для российского потребителя. В последнее время ассортиментный состав мясных консервов расширяется за счет новых видов.

Объем реализации мясных консервов из говядины составляет 3%, из свинины – 2, мясорастительных консервов – 4-5, группы паштетов -10, консервов из мяса птицы – 15%. Прогрессирует рост консервов из свинины и в ближайшие годы он составит 1,5 – 2%.

По прогнозам специалистов, в ближайшее время наиболее вероятно снижение объемов продаж тушенки из говядины с белковыми добавками.

Рынок мясорастительных консервов в ближайшие годы может возрасти в среднем на 3-4% в год. Данный сегмент рынка, как отмечают специалисты, может развиваться и более динамично, если промышленность наладит выпуск консервов новых видов, в состав которых будут входить нетрадиционные ингредиенты.

В целом в российской пищевой промышленности рост производства за 2006 – 2007 гг. составил 8%. Создаются также предпосылки для интенсификации мясной промышленности и ее мясоконсервной отрасли.

Проведенные исследования рынка региона показали, что спрос на высококачественную отечественную мясоконсервную продукцию удовлетворяется на 72-78%. Таким образом, создается ниша для внедрения новых видов консервов из мяса говядины на рынок Псковской области. В дальнейшем ЗАО «Агрофирма «Восход» может попытаться выйти со своим продуктом на рынок других регионов и подумать о своей доле в общероссийском рынке.

Необходимо подчеркнуть, что для внедрения нового предприятия с новым товаром на данный рынок сложилась крайне благоприятная ситуация. В самом деле, если проанализировать рынок мясных консервов в разрезе конкуренции, то бросается в глаза, что здесь отсутствуют сколько-нибудь явные лидеры.4 Большинство крупных предприятий отрасли, такие как «Главпродукт», «Черкизовский МК», «Микояновский», консервный комбинат «Ставропольский», Новгородский «Мясной двор», «Гипар», «Калиниградский МПЗ», «Балтпроммясо» и др. занимают совсем небольшую долю рынка (от 4 % до 8 %), кроме того, основную часть продукции они поставляют по государственному заказу (в Госрезерв, МЧС, Минобороны, ГУИН и т.д.).

Наибольшую долю рынка мясных консервов делят между собой средние и мелкие предприятия, которые не в состоянии конкурировать географически в других регионах, в первую очередь, из-за высоких транспортных расходов на свою продукцию (Приложение № 1).

Большую часть производимой в этом секторе пищевой промышленности продукции поглощает Московский регион, который по данным статистики потребляет около 60% всей продукции отрасли.

2.2. Построение и обоснование программы

Программа маркетинга по продукту составляет ядро маркетинговой деятельности и служит для разработки проекта плана производства на текущий или перспективный период. Конечная цель программы – определение рентабельности продукции и принятие решения о целесообразности ее внедрения в производство. Стандартные программы маркетинга ограничиваются небольшим числом показателей:

целевой рынок: географическая территория, экономические факторы;

рыночная позиция: тенденции развития рынка, рыночные факторы, уровень конкуренции;

характеристика продукта: тип продукта, его позиции на рынке;

факторы внешней среды: условия товародвижения, правовые и политические уровни, рыночная инфраструктура;

организационные факторы: ориентация фирмы, отношения между материнской и дочерней компаниями, делегированные полномочия.5

Особо важное значение разработка такой программы имеет при использовании программно-целевого метода управления и в целевых программных группах. Разработка программы предполагает, с одной стороны, обоснованный выбор наиболее привлекательных рынков, технологий, ассортимента продукции, а с другой – определение потребности в ресурсах: денежных, людских, материальных, для достижения конечных результатов – намеченных показателей по прибыли и рентабельности производства.

2.3. Содержание программы

Основное содержание программы маркетинга по продукту образуют следующие элементы.6

Выбор целевого рынка: емкость рынка (количественный и стоимостной показатели); оценка спроса (стоимостной показатель); оценка продаж текущих и на перспективу, темпы роста продаж; объем продаж продукта-аналога конкурирующими фирмами; прибыль и темпы роста; рентабельность производства единицы продукции; предполагаемая доля рынка (достигаемая, удерживаемая).

Дифференциация продукта: объем выпуска продукта в количественных и стоимостных показателях; его доля в общем объеме производства производственного отделения и фирмы в целом; объем продаж в количественных и стоимостных показателях; доля продукта в общем объеме продаж.

Финансовые затраты: на развитие производства (НИОКР, внедрение продукта в производство, модификация продукта применительно к запросам конкретных потребителей, приобретение новой технологии и др.); на материально-технические ресурсы (сырье, материалы, топливо, электроэнергия); на наем, обучение и содержание персонала.

Финансовые затраты на сбыт продукта: на оплату торгово-посреднических услуг; на содержание сбытовой сети; на обеспечение рыночных позиций; на товародвижение (транспортировка, хранение товара в пути, складирование, упаковка, расфасовка, маркировка, оплата пошлин и налогов, транспортно-экспедиционное обслуживание в целом); на организацию и содержание службы сервисного обслуживания; на ремонтные работы; на стимулирование сбыта (реклама, участие в выставках и др.)

Издержки производства на единицу продукции: отношение общего объема продаж по стоимости к общему количеству продукции в целом и по целевым рынкам; сопоставление издержек производства на единицу продукции с соответствующим показателем на аналогичный товар конкурирующей фирмы.

Цены: уровень цены на единицу продукции по прейскуранту; уровень рыночной цены на единицу продукции.

Прибыль: валовая; от реализации продукции; чистая прибыль; прибыль, подлежащая распределению.

Поступления: проценты за хранение средств в банке.

Отчисления от прибыли: налог на прибыль; налог на перевод прибылей; амортизационные отчисления; арендные платежи; платежи за кредит (проценты; погашение кредитов.

Оценка эффективности (рентабельности) производства и сбыта продукта: прибыль к сумме капиталовложений; период окупаемости капиталовложений; годовая окупаемость капиталовложений; прибыль ко всем затратам на создание и внедрение продукта в производство; объем продаж ко всем затратам. Определение рентабельности на перспективу требует прогноза объема продаж, расчета нормы прибыли на осуществленные капиталовложения, определение числа лет, необходимых для достижения рентабельности производства нового продукта.

Раздел 3. Разработка плана мероприятий по отдельным элементам комплекса маркетинга и определение необходимых ресурсов по каждому из элементов

3.1. Разработка товара, включая исследование и организацию производства

На рынке сфера обращения любого товара имеет свой жизненный цикл (период времени, в течение которого товар реализуется на рынке), включающий свои закономерные стадии: внедрение (появление товара на рынке в виде опытной партии); рост спроса (признание товара покупателями); зрелость, насыщение (период удовлетворения спроса на данный товар); спад (период резкого снижения объема реализации товара, так как существует предел спроса на любой товар, зачастую независимо от обеспечения потребности в нем на рынке). Правда, надо оговориться, что на продовольственные товары последнее практически не распространяется. Однако при появлении продукта более качественного и сходного по цене, покупатели склонны в большинстве отдавать предпочтение более дешевым продуктам питания.7

ЗАО «Агрофирма «Восход» планирует начать выпуск консервов «Говядина тушеная со специями», 1 сорта, по ГОСТ 5284-84, в банках по 325 г, массы нетто, со сроком годности не менее 4 лет со дня выпуска. В состав консервов входят: говядина, жир, лук, специи, соль. Массовая доля мяса и жира в консервах не менее 54%, а пищевая ценность в 100 г продукта: жир – 17,0г, белок – 15 г.

Отметим, что на товарную номенклатуру распространяется известное правило Парето, в соответствие с которым 80% общего объема продаж падает лишь на 20% производимой предприятием продукции. Поскольку номенклатура исследуемого предприятия невелика (можно сказать, что пока она монокультурна), то расширение номенклатуры и выход на новый для предприятия рынок, должны сказаться положительно на рентабельности агрофирмы, а дальнейшее расширение номенклатуры сделает его еще более финансово устойчивым на рынке.

На начальной стадии (внедрение) объем продаж растет за счет инноваторов, скупающих все новое. Торговля в этой ситуации может быть убыточной, так как спрос небольшой, а расходы велики (особенно на рекламу). Приоритетные элементы маркетинговой политики – качество, реклама, сервис, разумная политика цен.

В стадии роста объем продаж увеличивается под воздействием на основную массу потребителей инноваторов (уже купивших товар), которые сами становятся рекламой.

Зрелость связана с обстоятельством, согласно которому большинство потребителей уже приобретало наш товар, но так как он относится к продуктам питания его употребили и им хочется повторить раз за разом это действие. Спрос на него становится устойчивым, а потребитель, не дожидаясь нового продукта-заменителя по вкусовым качествам, отдает свое предпочтение нашему натуральному продукту.

Спад – период резкого снижения спроса и прибыли. Эта фаза для продукта питания наступает только тогда, когда на рынке появляется продукт значительно ниже по цене и выше по качеству нашего товара, т.е. никогда. Даже если спрос на нашу тушенку будет падать, то не настолько, чтобы прекращать ее выпуск. Из опыта отечественной торговли мы знаем, что в России, тушеную говядину ели, едят и будут есть всегда. Продукт этот никогда рынок не насытит, во всяком случае, специалисты, хоть и отмечают иногда резкие колебания по регионам, но никогда не указывали на полное отсутствие спроса.

3.2. Доведение товара до потребителя и послепродажное обслуживание

В современной хозяйственной практике с точки зрения маркетинга судьбу готового товара в конечном итоге решают три основных фактора: наличие у товара оригинальной идеи; четкое донесение этой идеи до потребителя; активное участие производителя в управлении сбытом произведенной продукции. Сбыт – это сфера деятельности по доведению произведенного товара до потребителя. Если потребительские свойства товаров проявляются непосредственно при его использовании потребителем, то при сбыте реализуются поставленные производителем цели, так как произведенная продукция должна быть продана, чтобы обеспечить дальнейшее существование предприятия.8

В нашем случае существует идеальное совпадение целей предприятия с целями потребителей нашей продукции. Купил – съел. Кроме того, тушеная говядина – идеальный продукт для хранения и использования в пищу при необходимости быстрого приготовления. Говядина тушенная со специями, изготовленная в перерабатывающем цехе агрофирмы «Восход» - мечта как современной хозяйки (либо проводящей основное время у телевизора в просмотре бесконечных телесериалов, либо занятой своей профессиональной карьерой), так и туриста, которому не до кулинарных изысков, так и студента, который разрывается между лекциями, дискотеками и работой, приносящей хоть минимальный доход.

Стратегия сбыта предполагает выбор наиболее эффективных каналов товародвижения (прямых или косвенных) и создание необходимых условий для доведения продукции до потребителя в минимально сжатые сроки, а также экономическое и материальное стимулирование посредников. В связи с наличием достаточной на первое время сети сбыта нашего предприятия, основной упор в сбытовой политике мы намерены сделать на доведение нашего продукта до потребителя через собственные специализированные магазины и торговые точки на рынках области.

В дальнейшем при наращивании объемов выпуска продукта предприятие намеревается применить интенсивную сбытовую политику, т.е. найти как можно большее число посредников для продвижения продукта, за пределы нашей торговой сети.

Маркетинговая сбытовая политика включает анализ возможных вариантов поставок произведенных товаров и выбор тех каналов, которые в наибольшей степени удовлетворяют потребителей и через это обеспечивают максимальные хозяйственные результаты предприятию по всем каналам сбыта.

Организация сбыта в мировой практике давно является важнейшей составляющей комплекса маркетинговых мероприятий. При этом сбыт товаров рассматривается не как разовое мероприятие, а как долгосрочная стратегия фирмы, требующая определенных затрат (транспортные и складские расходы, затраты на доработку, расфасовку, упаковку продукции, штрафы за нарушения сроков поставки и др.) по экспертным оценка специалистов, фирмы промышленно развитых стран тратят в среднем 10-15% оборота на функционирование каналов сбыта. Правильно поставленная сбытовая политика позволяет организовать оптимальное распределение функций по сбыту между теми, кто осуществляет доведение товаров от производителя до конечного потребителя.

3.3. Затраты на производство и цена

Основные затраты на производство планируются на закупку оборудования для производства консервов. Так как российская промышленность давно освоила выпуск автоматизированных линий для мясокомбинатов, нет необходимости тратить большие суммы на закупку дорогих импортных автоматов по изготовлению и упаковке консервированного мяса. К тому же Россельхозбанк участвует в программе лизинговой поддержки отечественных сельхозпроизводителей, а правительство области разработало и внедряет программу поддержки местных аграриев, занимающихся развитием мясо-молочного направления сельхозпродукции для местных же потребителей.9

ЗАО «Агрофирма «Восход» подписало лизинговое соглашение на поставку ему через оплату Россельхозбанком автоматической линии фасовки мясных консервов стоимостью 15 млн.рублей, изготовленную Санкт-Петербургским заводом оборудования пищевой промышленности. Выплаты по лизингу согласно договору будут производиться предприятием в течение 5 лет со дня поставки оборудования из основной прибыли банку. Это позволит предприятию планомерно наращивать выпуск нового продукта и выделять деньги на инвестиционную программу, расширения ассортимента выпускаемой продукции.

Планируемый объем выпуска консервов на автоматической линии в течение 4 месяцев будет доведен до 12 тысяч условных банок. Розничная цена продукта = 46 рублей за банку.

При себестоимости производства 18 рублей на одно изделие, чистая прибыль за первый год составит свыше 12 млн. рублей. Таким образом, окупиться оборудование должно по плану предприятия за 1,5 года. (Приложение № 2)

Другой важнейшей составляющей затрат на организацию производства является обучение персонала. Предприятие планирует приглашение специалистов фирмы изготовителя для проведения обучения и консультирования собственного персонала, без привлечения сторонних специалистов и открытия новых рабочих мест, так как цех по первичной переработке мяса в агрофирме действует уже несколько лет. 10

Кроме непосредственно производственных затрат в бюджете предприятия должны быть заложены расходы на маркетинговую службу фирмы. Расчет объема отчислений на маркетинг – задача достаточно сложная (большое количество переменных, не поддающихся точному учету), которую каждое предприятие решает самостоятельно, исходя из поставленных целей. Но все же существует одно общее правило, суть которого состоит в том, что чем более массовое производство продукта, тем большими должны быть затраты на маркетинг (изучение рынка, выявление потенциальных потребностей потребителей, формирование товарного ассортимента, продвижение товаров на рынок, стимулирование сбыта и др.)

По определению бюджет маркетинга – это расходы на комплексные исследования рынков (конъюнктурные, средне- и долгосрочные), на обеспечение конкурентоспособности товара, организацию товародвижения и сбытовой сети, информационные связи с покупателями (реклама, участие в выставках, ярмарках и т.д.)

Решение оптимизации средств, выделяемых на маркетинг, связывается с традициями и опытом высших руководителей, а также с анализом маркетинговых расходов фирм-конкурентов. Чтобы оценить порядок величины расходов на маркетинг иногда предлагается использовать уравнение прибыли, которое выводится следующим образом. Прибыль (Z) равна доходу от реализации товара(R) за вычетом издержек (C):

Z = R – C. (3.1)

Доход от реализации, в свою очередь, равен чистой цене (P,) умноженной на объем продаж в натуральном выражении товара (Q):

R = P , Q (3.2)

в конечном итоге приходим к выводу, что затраты на рекламу и продвижение товаров равны остатку от прибыли за минусом затрат на производство одной единицы товара умноженных на объем производства в целом за вычетом переменных издержек производства.

3.4. Программа продвижения

Почти каждый аспект маркетинга – форма коммуникации. Сам товар сообщает потенциальным потребителям свои функциональные и прочие качества, цена говорит о стоимости товара, сбыт – о его наличии. Но в дополнение к этому зачастую требуется, и стимулирование сбыта, означающее обмен информацией в чистом виде. Существуют пять основных видов деятельности по стимулированию сбыта:

Реклама – безличная форма коммуникации, оплаченная конкретным заказчиком и доведенная до потребителя с помощью средств массовой информации, прямой почтовой рассылки, транзитных транспортных средств, рекламных щитов и т.п.;

Прямая продажа – предполагает общение, при котором потребитель непосредственно реагирует на информацию от производителя или посредника словами, жестами, мимикой и т.д.;

Особые операции, влияющие на спрос и помогающие посредникам вести эффективную торговлю; выставки, показы, купоны (накопление определенного числа которых, дает покупателю право бесплатного или льготного приобретения товара), раздача бесплатных образцов и другие разовые мероприятия, выходящие за рамки повседневных торговых операций;

Связь с общественностью (паблик рилейшнз) – деятельность по стимулированию сбыта, направленная на формирование благожелательного отношения к товару или его производителю;

Паблисити – распространение более основательной, чем простая реклама, информации о фирме и ее продукции.11

Компания – производитель с момента поступления продукта в продажу и до тех пор, пока он присутствует на рынке, должна управлять его производством и сбытом. Главная цель при этом – удовлетворение потребности покупателей. Однако рынок постоянно меняется, поэтому, чтобы продукт продолжал пользоваться спросом, он также должен меняться в соответствии с новыми требованиями рынка. В таких условиях производители зачастую пытаются поддерживать стабильность спроса путем расширения номенклатуры и ассортимента предлагаемой продукции. Среди разнообразия продуктов выделяются определенные группы сходных по своим потребительским качествам или внешним характеристикам товаров, которые называются продуктовыми линиями.

ЗАО «Агрофирма «Восход» предполагает в будущем создать свою продуктовую линию из консервов различных вкусовых качеств, памятуя о том, что покупатель приобретает не изделие нашей фирмы, а возможность быстро удовлетворить свою потребность в качественной и относительно недорогой пище.

Для более полного обеспечения сбыта нашей продукции в программе продвижения нового продукта мы предполагаем проведение рекламных мероприятий через средства массовой информации Ивановского, Калининского и других районов области, а также участия фирмы в проводимых в Пскове и Новгороде выставках продукции отечественных сельскохозяйственных предприятий. Кроме того, в ближайшее время запланирован выход нескольких статей о работе и продукции фирмы в местной прессе и ряд интервью с руководителями и работниками предприятия в областных и районных газетах. Эти мероприятия, как нам видится, усилят интерес к продукции фирмы и создадут устойчивый спрос не только на нашу традиционную продукцию – свежее мясо говядины, но и на новый продукт, осваиваемый нашим производством консервы «Говядина тушеная с пряностями», которую, как показал опытный выпуск партии консервов, покупатели уже ждут с нетерпением.

Раздел 4. Планирование реализации маркетинговой программы

4.1. Учет, анализ и контроль за реализацией программы

Контроль маркетинговой деятельности за последние годы стал предметом особого внимания. Одна из причин этого состоит в ускорении темпов происходящих изменений в национальной и международной экономике, в силу чего даже наиболее качественно проработанные планы производственно-хозяйственной деятельности не могут предусмотреть всех возможных перемен. Вторая причина заключается в том, что в современном производстве рост объема продаж сам по себе не служит показателем успеха на рынке. Гораздо важнее прибыльность деятельности, на которую все большее влияние оказывают расходы на маркетинг. Поэтому за такими расходами необходимо постоянно проводить тщательное наблюдение, периодичность которого должна определяться заранее.

В целом контроль маркетинга представляет собой глубокую аналитическую работу, в результате которой администрация предприятий отказывается от неэффективных методов управления маркетингом и изыскивает новые, отвечающие условиям выживания предприятия способы и инструменты воздействия на контролируемые факторы и адаптации к неуправляемым факторам внутренней и внешней среды. Основные объекты контроля – объем продаж, размеры прибылей и убытков, реакция потребителей на предлагаемые предприятием новые товары и услуги, соответствие запланированных и реальных результатов производственно-коммерческой деятельности. 12

В стратегическом плане предприятию важно знать, действительно ли и достаточно ли эффективно оно использует все имеющиеся у него маркетинговые возможности. Причем принятая система контроля не обязательно должна поддерживать маркетинг на неизменном уровне и в жестких рамках стандартного подхода. Управление предприятием должно быть гибким, адаптивным, а система контроля – способствовать изысканию новых, соответствующих изменениям внешней среды методов руководства производственно-хозяйственной деятельности. Контрольная проверка системы маркетинга должна отвечать таким условиям, как:

1) периодичность – проверка маркетинговой деятельности осуществляется ежегодно или в любой другой календарный период;

2) всесторонность – проверка маркетинговой деятельности охватывает все операции маркетинга, а не только те, где возникают или могут возникнуть проблемы. Концентрация внимания лишь на тех мероприятиях, которые вызывают сомнения, может дать неверное представление о причинах трудностей;

3) последовательность – проверка маркетинговой деятельности состоит из процедур, выполняемых в определенной последовательности. За определением возникших проблем должна следовать разработка плана, включающего мероприятия краткосрочного и долгосрочного характера, направленные не только на их решение, но и на повышение эффективности все системы маркетинга;

4) объективность – проверка маркетинговой деятельности осуществляется квалифицированными специалистами, независимыми от службы маркетинга предприятия, с целью обеспечения необходимой объективности их мнения. Следует использовать сторонних специалистов, хорошо знакомых с областью деятельности фирмы и имеющих достаточный опыт в проведении таких проверок.13

ЗАО «Агрофирма «Восход» пользуется услугами маркетологов Краснодарского Института сельскохозяйственного рынка при Кубанском Государственном Аграрном Университете, которые несколько лет уже исследуют региональные рынки, в том числе и наш для целей своих собственных научных исследований.

Контроль – заключительная стадия цикла управления маркетингом, завершающее звено процесса принятия решений. Он позволяет не только выявить, но и предупредить различные отклонения, ошибки, приспособления к изменяющимся условиям внутренней и внешней среды. Контроль маркетинговой деятельности обычно осуществляется в трех основных формах: стратегический контроль, ежегодный плановый и оперативный контроль (табл. 4.1)

Табл. 4.1.

Виды контроля маркетинговой деятельности

|

Форма контроля |

Ответственные за проведение |

Центральная задача контроля |

Методы контроля |

|

Стратегический контроль |

Высшая администрация предприятия |

Проверка правильности выбора целей, эффективности реализуемой стратегии, соответствия возможностей фирмы объему рынка сбыта, товарам и каналам товародвижения |

Контрольная проверка системы маркетинга (проводится ситуационный анализ) |

|

Тактический (ежегодный) плановый контроль |

Высшая администрация, управляющие среднего звена |

Проверка соответствия достигнутых результатов поставленным целям |

Анализ объема продаж, анализ доли фирмы на рынке, определение соотношения между объемом продаж и затратами, анализ отношения покупателей к товарам и деятельности фирмы |

|

Оперативный контроль прибыльности |

Контролер отдела маркетинга |

Определение сфер деятельности, приносящих предприятию убытки |

Определение прибыльности для каждого продукта, территории сбыта, сегмента рынка, канала сбыта и т.д. |

В рамках управления маркетингом на предприятии для создания наиболее благоприятных условий производства и достижения коммерческих целей планируется осуществлять контроль по нескольким пунктам программы.

Контроль за выполнением годовых планов заключается в постоянном слежении за текущими маркетинговыми усилиями, установлении соответствия запланированных показателей реально достигнутым результатам по объемам реализации товаров и услуг, доходам и прибыли, рентабельности в целом, по отдельным товарам и целевым рынкам, на которых работает предприятие. За этот вид контроля и принятие корректирующих мер отвечают высшее руководство, управляющие среднего звена соответствующих планово-экономических функциональных структур предприятия. Основными средствами контроля являются анализ возможностей рынка, анализ соотношения между затратами на маркетинг, сбыт и наблюдение за отношением покупателей.

Контроль прибыльности требует выявления всех издержек и установления фактической рентабельности деятельности фирмы по товарам, сбытовым территориям, сегментам рынка, торговым каналам и др. Контроль прибыльности производственно-хозяйственной деятельности предприятия наиболее важен для диверсифицированных с точки зрения товарного ассортимента производств и крупных торговых компаний, реализующих свои товары и услуги по многим каналам товародвижения, на многих целевых рынках. Однако и более мелким товаропроизводителям и розничной торговле не стоит им пренебрегать.14

Стратегический контроль маркетинга позволяет убедиться, что маркетинговые задачи, стратегии и программы фирмы оптимально соответствуют требованиям существующей и прогнозируемой маркетинговой среды (предприятие, ориентирующееся в своей деятельности на долговременный успех, через определенные интервалы времени должно проводить критическую оценку эффективности всей маркетинговой деятельности и проверять ее соответствие меняющимся условиям внешней среды). Осуществляется такой контроль посредством ревизии маркетинга. Ревизия маркетинга – комплексное, системное, беспристрастное и регулярное исследование маркетинговой среды (или организационной единицы), задач, стратегий и оперативной деятельности фирмы с целью выявления возникающих проблем и открывающихся возможностей и выдачи рекомендаций относительно плана действий по совершенствованию маркетинговой деятельности.

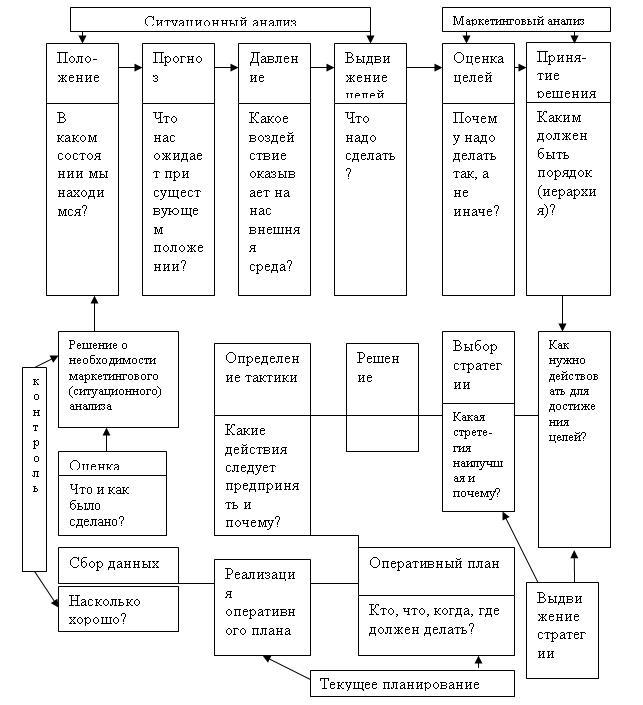

Проверка мероприятий маркетинга предполагает использование ситуационного анализа. Он позволяет проверяющему получить представление об основных областях и результатах маркетинговой деятельности данной фирмы. Ситуационный анализ обычно проводится по схеме, включающей три основных этапа. На первом этапе анализируются внешние условия деятельности фирмы и тенденции их изменения. Этот этап предполагает изучение рынков, потребителей, конкурентов и инфраструктуры сбыта. На втором этапе выявляется соответствие системы маркетинга фирмы внешним условиям; проводится обзор маркетинговых целей и программ их реализации. На третьем этапе рассматриваются основные элементы маркетинга предприятия: товары, цены, система товародвижения, реклама, мероприятия по стимулированию сбыта.

Ситуационный анализ охватывает всю деятельность предприятия и в конечном итоге должен привести к выдвижению новых целей, оценке способов их достижения, принятию решений, выработке соответствующих стратегий и т.п. (рис. 4.1)

Бухгалтерский учет и оперативный представлен отчетом о финансовой деятельности (Приложение 4), бухгалтерским балансом (Приложение 5), отчетом о прибылях и убытках (Приложение 6), Формой №5-АПК отчетом о численности и заработной плате работников организации (Приложение 7).

Р

Стратегическое планиро-вание

ис. 4.1. Схема планирования и контроля маркетинга по Медрику и Россу.Итак, конкретный состав и содержание работ в области маркетинга обусловливаются выбранной стратегией, спецификой предприятия, особенностями его рынка и т.п. перечень работ, составленный применительно к стратегии углубленного освоения рынка предприятием одного из сегментов рынка приведен в Приложении 3. для выполнения каждой из работ должны быть составлены программа и план, содержащий технологию их осуществления с конкретным определением сроков и лиц, ответственных за выполнение.15 Только в этом случае от маркетинговой деятельности может быть получен ожидаемый результат.

4.2. Кадры, распределение ответственности, оплата труда и стимулирование

Использование маркетинга коренным образом меняет концепцию управления на предприятиях аграрно-промышленного комплекса, в том числе и нашей страны. На этих предприятиях основополагающей идеей является не общее управление производством, а управление производственно-хозяйственной деятельностью предприятия, базирующееся на разработке, производстве и реализации продукции в соответствии с рыночным спросом. В результате в области определения целей и задач агрофирмы решающими становятся рыночные, а не производственные возможности. Последние жестко увязываются с конкретными требованиями рынка для извлечения от реализации производимой продукции максимальной прибыли. В этих условиях резко возрастает роль маркетинговой службы, специалисты которой должны находиться в начале, а не в конце производственного цикла.

В ЗАО «Агрофирма «Восход» маркетинговую службу возглавляет заместитель директора по маркетингу. В состав службы входят три специалиста (ввиду небольшой номенклатуры и ассортимента действующего предприятия), обученные на деньги фирмы в одном из ВУЗов, специально для работы на сельхозпредприятии уровня агрофирмы. Служба маркетинга предприятия представляет развивающуюся структуру, которая будет усложняться и увеличиваться по мере роста производства, постановки новых целей и задач перед ней.

Основными задачами службы маркетинга на предприятии являются:

Комплексное изучение рынков и перспектив их развития;

Выявление неудовлетворенных потребностей в товарах;

Приспособление производства к требованиям потребителей;

Изучение конкурентов, стратегии и тактики их воздействия на покупателей (рекламы, ценовой политики, других методов конкурентной борьбы) и принятие соответствующих мер по устранению негативных для фирмы факторов деятельности;

Формирование спроса и стимулирование сбыта, планирование и осуществление сбытовых операций, обеспечение условий для устойчивой реализации продукции фирмы;

Рыночная ориентация производства, научно-исследовательских и проектно-конструкторских работ.

Деятельность маркетинговой службы агрофирмы сочетает в себе комплексные работы экономического, финансового, технико-производственного, сбытого и исследовательского характера, что определяет высокие требования к уровню теоретической и практической подготовки персонала маркетинговой службы. Руководитель службы маркетинга агрофирмы и ее сотрудники согласно должностным инструкциям, разработанным на предприятии должны: выбирать выгодные рынки, формы и методы работы на них, анализировать текущую рыночную ситуацию, ориентируя производство на потребности рынка; разрабатывать рекомендации о выпуске новой продукции и прогнозы развития рынка; разрабатывать и реализовывать стратегию и тактику маркетинга; разрабатывать маркетинговые программы и обеспечивать их реализацию; рекомендовать основные требования к продукции, ее ассортименту; разрабатывать и реализовывать товарную, инновационную, ценовую, сбытовую, рекламную политику агрофирмы.

Кроме того, служба маркетинга выполняет посреднические функции между всеми структурными подразделениями фирмы, оказывая влияние на реализацию жизнеобеспечения предприятия, отслеживает состояние внешней среды, обращая внимание на деятельность конкурентов.

Оплата труда в агрофирме на сегодняшний день соответствует средней зарплате в отрасли и регионе и составляет около 6 тысяч рублей в месяц, причем стимулирование дополнительной части оплаты труда производится для работников маркетинговой службы в зависимости от объема продаж фирмой своей продукции как сырья и полуфабрикатов, так и готовой продукции через сбытовую сеть.16

4.3. Необходимый объем финансирования и источники покрытия

Как уже упоминалось в работе основные привлеченные средства должны быть использованы агрофирмой для приобретения, установки и наладки нового оборудования для производства мясных консервов из собственного сырья. В то же время затраты на маркетинговую программу продвижения нового продукта будут занимать до 7% от чистой прибыли предприятия, получаемой от реализации продукции на сегодняшний день или около 28 тысяч рублей в месяц (включая зарплату сотрудников маркетинговой службы). Затраты на реализацию маркетинговой программы и ее доля в общих затратах агрофирмы приводится в таблице 4.2.

Табл. 4.2.

Смета затрат на маркетинг

|

№№ п/п |

Показатель |

Тыс.руб. |

Процент |

|

1 |

Планируемая годовая выручка от реализации |

6 624 |

100% |

|

2. |

Затраты на маркетинг |

464 |

7% |

|

3 |

Затраты на производство (строка 1 – строка 2) |

6160 |

|

|

4 |

Реклама |

9 |

0,2% |

|

5 |

Организация сбыта |

2,8 |

0,6% |

|

6 |

Другие затраты на продвижение |

3,5 |

0,8% |

|

7 |

Затраты на распределение, обслуживание потребителей |

8 |

1.8% |

|

8 |

Упаковка |

13 |

3% |

|

9 |

Зарплата сотрудников и руководителей маркетинговой службы (входит в произв.затр) |

336 |

|

|

10 |

Стоимость информации |

2,8 |

0,6% |

|

11 |

Суммарные маркетинговые затраты (сумма строк 4-10) |

800 |

|

|

12 |

Чистый доход |

5824 |

Таким образом, агрофирма покрывает затраты на маркетинг из собственной прибыли еще до внедрение на рынок нового товара, а в последствии возможно увеличение суммарных затрат на маркетинговые программы в виду увеличения прибыли за счет внедрения новых видов ассортиментной продукции.

Выводы и предложения

По нашему мнению ЗАО «Агрофирма «Восход» находится на правильном пути развития и подходит к этапу, который специалисты оценивают как зрелость фирмы. Такому этапу соответствуют следующие показатели:

Переход от адаптации к рынку к целенаправленному изменению рынка

Разработка долгосрочных целей и стратегий

Создание управленческой команды

Совершенствование организационной структуры по мере развития новых форм бизнеса

Привлечение инвестиций

Оказание помощи постоянным партнерам и контрагентам в области маркетинга.

Наши предложения сводятся к следующим:

Необходимо развивать товарный ассортимент, не ограничиваясь внедрением одного вида консервов;

Агрофирме следует опираться на более современные технологии сельхозпроизводства во всех отраслях собственного хозяйства;

Руководству агрофирмы необходимо пересмотреть основные показатели деятельности маркетинговой службы предприятия и критерии оценки его деятельности вместе с созданием новой системы стимулирования персонала.

Список использованных источников

Ансофф И. Стратегическое управление. – М.: Экономика, 2004

Асаул А. Маркетинговые аспекты деятельности предприятия. – М.: Экономика, 2003.

Багиев Г.Л., Тарасевич В.М. и др. Маркетинг. – М.: Экономика, 2004

Герчикова И.Н. Маркетинг: методические рекомендации и система показателей. – М.: МГИМО, 2004

Дайан А., Букерель Ф., Ланкар Р. Академия рынка: маркетинг: Пер с фр. М., 1993

Друкер П. Практика менеджмента. – М.: Вильямс, 2000

Капустина И.Е. Теория и практика маркетинга в США – М., 2003

Котлер Ф. Маркетинг. – М.: ЮНИТИ, 2006

Магомедов А.Н., Бабков М.А. Развитие вертикальных и горизонтальных маркетинговых систем на мясном рынке // Мясная индустрия, 2003, № 5, с.11-15.

Неганова В.П. Формирование и развитие маркетинговых стратегий предприятий АПК. – Екатеринбург, 2000

Шегорцов В.А., Таран В.А. Маркетинг. – М.: ЮНИТИ_ДАНА, 2005.

Цыпкин Ю.А. Люкшинов А.Н., Эриашвили Н.Д. Агромаркетинг и консалтинг. – М.: ЮНИТИ_ДАНА, 2000

Приложение № 1

Тенденции рынка консервов «Говядина тушеная, 1 сорт» по Псковской области за 2007 год (тыс. усл.банок)

Приложение № 2

Рост розничных цен на рынке мясных консервов Псковской области

за 2007 г. (рублей)

Приложение № 3

Состав и содержание основных работ в области маркетинга (краткое содержание)

Проведение исследований

Рынок

Товар

Цены

ФОССТИС

Каналы распространения продукции

Планирование освоения рынка

Рынок

Товар

ФОССТИС

Цены

Каналы распространения продукции

Финансовое планирование

реализация планов освоения рынка продукции

рынок

товар

цены

ФОССТИС

Каналы распространения продукции

4. Контроль всех элементов и выполнения функций маркетингового комплекса.

Приложение № 4

Отчет о финансовой деятельности предприятия

Бюджетное финансирование института, руб.

|

Наименование предметных статей расходов |

2005 |

|

Оплата труда |

135 904 600 |

|

Начисление на оплату труда |

33 037 600 |

|

Стипендия |

69 195 684 |

|

Трансферты населению (в т.ч. спортивно-оздоров. меропр.) |

8 506 085 |

|

Капитальный и текущий ремонт |

34 727 900 |

|

Медикаменты |

420 000 |

|

Расходные материалы и предметы снабжения |

0 |

|

Продукты питания |

1 617 000 |

|

Транспортные услуги |

0 |

|

Коммунальные услуги |

29 383 000 |

|

Оплата услуг связи |

0 |

|

Командировки и служебные разъезды |

213 831 |

|

Приобретение оборудования и мебели |

15 398 100 |

|

Прочие текущие расходы |

0 |

|

Итого |

328 403 800 |

Доходы от внебюджетной деятельности, руб.

|

|

2005 |

|

Платное обучение по основному направлению |

14 674 671 |

|

Платное обучение аспирантов |

780 032 |

|

Дополнительные образовательные услуги аспирантам |

5 073 350 |

|

Платное обучение по новым (экономическим,компьютер-ным и др.) специальностям |

10 841 299 |

|

Олимпиада «Физтех-абитуриент» |

1 257 000 |

|

Платное обучение иностранных студентов |

8 017 967 |

|

Средства от Киевского отделения МФТИ |

3 361 673 |

|

Платное обучение в ЦДПО |

7 010 998 |

|

Аренда помещений |

19629248 |

|

Поступления от НИЧ в счёт накладных расходов по инициативным хозяйственным. договорам |

4 248 840 |

|

Поступления от УНПК в счёт накладных расходов (прибыли) |

2 346 600 |

|

Прочие поступления |

1 500 996 |

|

Итого: |

78 742 674 |

Целевые внебюджетные средства, полученные МФТИ, руб.

|

|

2005 |

2004 |

2003 |

|

Финансовая помощь вузам Москвы |

11 036 200 |

11 174 200 |

10 078 500 |

|

Внебюджетные стипендии (Мэрия Москвы, Администрация Московской обл. и др.) |

2 465 431 |

1 939 111 |

2 999 793 |

|

Добровольные пожертвования, целевые взносы юридических и физических лиц |

5 994 405 |

3 735 821 |

7 217 772 |

|

Финансовая поддержка губернатора Московской области |

0 |

0 |

8 114 593 |

|

Итого: |

19 496 036 |

16 849 132 |

28 410 658 |

Отчёт об исполнении консолидированной (нормативной) сметы (тыс. руб.) по содержанию института за 2007 г.

|

Наименование экономичес. показателя |

Код показ. |

Норматив-ная смета института |

Утвержд. По смете Минобр. |

Профинансировано бюджетом |

Фактическ. Расходы за счёт |

Всего |

|

|

Бюджета |

Прочих привл. Средств |

||||||

|

Оплата труда |

211 |

110716,0 |

135904,6 |

135904,6 |

135904,6 |

7537,6 |

143439,2 |

|

Начисления на оплату труда |

213 |

38686,1 |

33037,6 |

33037,6 |

33037,6 |

1973,1 |

35010,7 |

|

Увелич. стоимости матер. запасов |

340 |

37130,7 |

2037,0 |

2037,0 |

2037,0 |

7630,2 |

9667,2 |

|

Служебные разъезды |

212,222,226 |

1279,1 |

213,8 |

213,8 |

213,8 |

185,2 |

399,0 |

|

Транспортные услуги |

222 |

1676,5 |

0 |

0 |

0 |

64,8 |

64,8 |

|

Услуги связи |

221 |

2280,8 |

0 |

0 |

0 |

1919,6 |

1919,6 |

|

Коммун.услуги |

223 |

45838,0 |

29383,0 |

29383,0 |

29383,0 |

6784,7 |

36167,7 |

|

Арендная плата за польз. имуществом |

224 |

0 |

0 |

0 |

0 |

680,3 |

680,3 |

|

Прочие услуги |

226 |

0 |

0 |

0 |

0 |

7800,5 |

7800,5 |

|

Стипендии |

290 |

49064,5 |

69195,7 |

69195,7 |

69195,7 |

0 |

69195,7 |

|

Прочие трансферты |

212,226,262 |

47824,3 |

8506,1 |

8506,1 |

8506,1 |

0 |

8506,1 |

|

Прочие расходы |

290 |

0 |

0 |

0 |

8615,0 |

8615,0 |

|

|

Увеличение стоимости основных средств |

310 |

27685,0 |

15398,1 |

15398,1 |

15398,1 |

13833,0 |

29231,1 |

|

Услуги по содержанию имущества |

225 |

68646,2 |

34727,9 |

34727,9 |

34727,9 |

11606,8 |

46334,7 |

|

Всего: |

|

430828,0 |

328403,8 |

328403,8 |

328403,8 |

68627,8 |

397031,6 |

Фактическая зарплата, начисленная из средств федерального бюджета 2007 год (тыс. руб.)

|

Персонал |

Всего |

в том числе |

|||

|

1 кв. |

2 кв. |

3 кв. |

4 кв. |

||

|

Всего |

135904,6 |

32197,9 |

45950,5 |

21439,7 |

36316,5 |

|

В том числе |

|

||||

|

Проф.-преп. |

75804,1 |

18459,9 |

24697,4 |

10632,6 |

22014,2 |

|

Почас. фонд |

1931,6 |

570,0 |

588,2 |

124,3 |

649,1 |

|

Уч.-вспомог. |

15463,4 |

3650,0 |

3921,2 |

3554,4 |

4337,8 |

|

Адм.-управл. |

15636,1 |

3915,6 |

3930,7 |

3640,0 |

4149,8 |

|

Хоз. обслуж. |

27069,4 |

5602,4 |

12813,0 |

3488,4 |

5165,6 |

Среднегодовая численность (федеральный бюджет) 2007 год

|

Персонал |

Всего (человек) |

в том числе |

|

|

Штатные |

Совместители |

||

|

Всего: |

2747 |

1487 |

1260 |

|

В том числе |

|

||

|

Проф.-преп. |

1651 |

543 |

1108 |

|

Учебн.-вспомог. |

381 |

333 |

48 |

|

Адм.-управл. |

193 |

189 |

4 |

|

Хоз. обслуж. |

522 |

422 |

100 |

Структура зарплаты и численности персонала института

|

№ п/п |

Наименование персонала |

2005 |

||

|

|

|

Зарплата % |

Числен-ность % |

|

|

1. |

Институтские кафедры |

33,4 |

58,5 |

60 |

|

2. |

Факультетские и базовые кафедры |

25,1 |

||

|

3. |

Учебно-вспомогательный персонал |

10,9 |

|

14,8 |

|

4. |

Хозяйственно-обслуживающий персонал |

18,1 |

|

18,2 |

|

5. |

АУП |

11,1 |

|

7,0 |

|

6. |

Почасовой фонд |

1,4 |

|

– |

|

|

Итого |

100 |

|

100 |

Начисление стипендиального фонда

|

Кварталы |

2003, руб. |

2004, руб. |

2005, руб. |

|

1 |

5 647 496 |

9 615 120 |

14 052 440 |

|

2 |

6 210 604 |

10 069 303 |

16 937 880 |

|

3 |

5 684 164 |

7 503 576 |

16 390 600 |

|

4 |

15 294 538 |

24 432 801 |

21 814 763,51 |

|

Всего: |

32 836 802 |

51 620 800 |

69 195 683,51 |

Внебюджетные средства факультетов на 2007 год (тыс. руб.)

|

№ направл. специальн., договор |

Сумма за платное обучение |

Добровольные пожертвования, взносы |

Всего |

|

|

ФРТК |

511600 |

616,03 |

12,15 |

628,18 |

|

075300, 552800 |

1989,92 |

|

1989,92 |

|

|

договор с «Лукойл-Информ» |

116 880 |

|

116 880 |

|

|

ФОПФ |

511600 |

169,119 |

|

169,119 |

|

ФАКИ |

511600 |

443 944 |

|

443 944 |

|

553000 |

2 701,31 |

|

2 701,31 |

|

|

Дог.ВНИИ ГОЧС |

120 |

|

120 |

|

|

ФМБФ |

511600 |

374,01 |

|

374,01 |

|

ФФКЭ |

511600 |

340,76 |

|

340,76 |

|

ФАЛТ |

511600 |

469,73 |

|

469,73 |

|

ФУПМ |

511600 |

607,53 |

|

607,53 |

|

061100 |

2 897,64 |

|

2 897,64 |

|

|

ФПФЭ |

511600 |

407,84 |

|

407,84 |

|

договор с РФЯЦ ВНИИЭФ |

279,02 |

|

279,02 |

|

|

Итого |

11 557,16 |

12,15 |

11 569,31 |

Денежные поступления за предоставление дополнительных услуг по аспирантуре МФТИ

|

Факультет |

Сумма, поступившая на счет МФТИ (руб.), 2005 г. |

|

ФРТК |

1 419 980 |

|

ФОПФ |

822 410 |

|

ФАКИ |

910 570 |

|

ФМБФ |

45 570 |

|

ФФКЭ |

732 130 |

|

ФАЛТ |

182 710 |

|

ФУПМ |

685 700 |

|

ФПФЭ |

274 280 |

|

ФГН |

|

|

Итого по институту: |

5 073 350 |

Денежные поступления за платные услуги по аспирантуре МФТИ

|

Факультет |

Сумма, поступившая на счет МФТИ (руб.), 2005 г. |

|

ФРТК |

365 616 |

|

ФОПФ |

48 800 |

|

ФАКИ |

97 600 |

|

ФМБФ |

|

|

ФФКЭ |

48 800 |

|

ФАЛТ |

121 808 |

|

ФУПМ |

|

|

ФПФЭ |

97 408 |

|

Итого по институту: |

780 032 |

Приложение № 5

Бухгалтерский баланс

|

Наименование показателей |

код стр. |

2007г. |

|

|

на начало года |

на конец года |

||

|

1. Внеоборотные активы |

|

|

|

|

Нематериальные активы |

110 |

|

42 |

|

Основные средства |

120 |

44658 |

49813 |

|

Незавершенное строоительство |

130 |

6483 |

7889 |

|

Доходные вложения в материальные ценности |

135 |

|

|

|

долгосрочные финансовые вложения |

140 |

137 |

169 |

|

Отложенные налоговые активы |

145 |

|

|

|

Прочие внеоборотные активы |

150 |

|

|

|

Итого по разделу 1 |

190 |

51218 |

57913 |

|

2. Оборотные активы |

|

|

|

|

Запасы |

210 |

9353 |

15159 |

|

в том числе: |

|

|

|

|

сырье, материалы и другие аналогичные ценности |

211 |

5515 |

9765 |

|

животные на выращивании и откорме |

212 |

2397 |

2814 |

|

затраты в незавершенном производстве |

213 |

742 |

87 |

|

готовая продукция и товары для перепродажи |

214 |

425 |

2487 |

|

товары отгруженные |

215 |

|

|

|

расходы будущих периодов |

216 |

|

6 |

|

Налог на добавленную стоимость по приобретенным ценностям |

220 |

1417 |

1264 |

|

Дебиторская задолженность (свыше 12 месяцев) |

230 |

|

|

|

Дебиторская задолженность (до 12 месяцев) |

240 |

5646 |

54747 |

|

в том числе: |

|

|

|

|

покупатели и заказчики |

|

5517 |

9479 |

|

Краткосрочные финансовые вложения |

250 |

1 |

1 |

|

Денежные средства |

260 |

542 |

36803 |

|

Прочие оболротные активы |

270 |

|

|

|

Итого по разделу 2 |

290 |

16959 |

107974 |

|

Баланс |

300 |

68177 |

165887 |

|

3. Капитал и резервы |

|

|

|

|

Уставный капитал |

410 |

25 |

553 |

|

Собственные акции, выкупленные у акционеров |

|

|

|

|

Добавочный капитал |

420 |

41986 |

41975 |

|

Резервный капитал |

430 |

150 |

150 |

|

в том числе: |

|

|

|

|

резервы, образованные в соответствии с законодательством |

431 |

150 |

150 |

|

резервы, образованные в соответствии с учредительными документами |

432 |

|

|

|

Нераспределенная прибыль (непокрытый убыток) |

470 |

11726 |

16613 |

|

Итого по разделу 3 |

490 |

53737 |

59291 |

|

4. Долгосрочные обязательства |

|

|

|

|

Займы и кредиты |

510 |

741 |

92226 |

|

Отложенные налоговые обязательства |

515 |

|

|

|

Прочие долгосрочные обязательства |

520 |

|

|

|

Итого по разделу 4 |

590 |

741 |

92226 |

|

5. Краткосрочные обязательства |

|

|

|

|

Займы и кредиты |

610 |

307 |

307 |

|

Кредиторская задолженность |

620 |

8097 |

14213 |

|

в том числе: |

|

|

|

|

поставщики и подрядчики |

621 |

2869 |

8508 |

|

задолженность перед персоналом организации |

622 |

187 |

744 |

|

задолженность перед государственными внебюджетными фондами |

623 |

1935 |

2320 |

|

задолженность по налогам и сборам |

624 |

3106 |

1700 |

|

прочие кредиторы |

625 |

|

941 |

|

Задолженность перед участникамии (учредителями) по выплает доходов |

630 |

|

|

|

Доходы будущих периодов |

640 |

|

|

|

Резервы предстоящих расходов |

650 |

|

|

|

Прочие краткосрочные обязательства |

660 |

5295 |

|

|

Итого по разделу 5 |

690 |

13699 |

14520 |

|

Баланс |

700 |

68177 |

165887 |

Приложение № 6

Отчет о прибылях и убытках

|

Наименование показателей |

код.стр |

2007г. |

|

1 |

2 |

3 |

|

Доходы и расходы по обычным видам деятельности |

|

|

|

Выручка (нетто) от продажи товаров, продукции, работ, услуг |

010 |

41071 |

|

в том числе от продажи |

|

|

|

сельскохозяйственной продукции собственного производства и продуктов ее переработки |

011 |

38283 |

|

промышленной продукции |

012 |

|

|

товаров |

013 |

1925 |

|

работ и услуг |

014 |

863 |

|

из них по договорам финансируемым федеральным бюджетом |

015 |

|

|

Себестоимость проданных товаров, продукциим, работ, услуг |

020 |

(26295) |

|

в том числе проданных |

|

|

|

сельскохозяйственной продукции собственного производства и продуктов ее переработки |

|

(23529) |

|

промышленной продукции |

|

(-) |

|

товаров |

|

(2766) |

|

работ и услуг |

|

(-) |

|

Валовая прибыль |

029 |

14776 |

|

Коммерческие расходы |

030 |

(-) |

|

Управленческие расходы |

040 |

(-) |

|

Прибыль(убыток) от продаж |

050 |

14776 |

|

Прочие доходы и расходы |

|

|

|

Проценты к получению |

060 |

(-) |

|

Проценты к уплате |

070 |

(-) |

|

Доходы от участия в других организациях |

080 |

233 |

|

Прочие операционные доходы |

090 |

1094 |

|

Прочие операционные расходы |

100 |

(1084) |

|

Внереализационные доходы |

120 |

183 |

|

в том числе субсидии из бюджетов всех уровней |

125 |

152 |

|

из них субсидии из федерального бюджета |

126 |

131 |

|

Внереализационные расходы |

130 |

(1457) |

|

Прибыль(убыток) до налогообложения |

140 |

13745 |

|

Отложенные налоговые активы |

145 |

|

|

Отложенные налоговые обязательства |

146 |

|

|

Текущий налог на прибыль |

151 |

(63) |

|

Единый сельскохозяйственный налог |

152 |

(-) |

|

Иные обязательные платежи из прибыли |

153 |

(-) |

|

Прибыль(убыток) от обычной деятельности |

160 |

13682 |

|

Чрезвычайные доходы и расходы |

|

|

|

Чрезвычайные доходы |

170 |

|

|

в том числе субсидии из бюджетов по чрезвычайным ситуациям |

175 |

|

|

Чрезвычайные расходы |

180 |

(-) |

|

в том числе по стихийным бедствиям |

181 |

(-) |

|

Чистая прибыль(убыток) отчетного периода |

190 |

13682 |

Приложение № 7

|

Отчет о численности и з/плате работников организации за 2007 год |

||||

|

|

код |

среднесписочная численность, чел. |

начислено за год з/платы |

выплаты социального характера |

|

А |

Б |

1 |

2 |

3 |

|

По организации - всего |

010 |

479 |

8701 |

25 |

|

в том числе: |

|

|

|

|

|

работники, занятые в с/х производстве - всего |

020 |

428 |

7910 |

25 |

|

из них |

|

|

|

|

|

рабочие постоянные |

030 |

211 |

2590 |

17 |

|

в том числе: |

|

|

|

|

|

трактористы-машинисты |

031 |

14 |

1087 |

0 |

|

операторы машинного доения |

032 |

21 |

864 |

0 |

|

скотники КРС |

033 |

15 |

415 |

0 |

|

рабочие сезонные и временные |

040 |

175 |

3495 |

0 |

|

служащие |

050 |

42 |

1125 |

8 |

|

из них: |

|

|

|

|

|

руководители |

051 |

9 |

474 |

7 |

|

специалисты |

052 |

21 |

494 |

1 |

|

работники списочного состава других организаций привлеченных на с/х работы |

060 |

х |

700 |

0 |

|

работники, занятые в подсобных производствах |

070 |

0 |

0 |

0 |

|

работники ЖКХ и культурно-бытовых учреждений |

080 |

10 |

92 |

0 |

|

работники торговли и общественного питания |

090 |

16 |

243 |

0 |

|

работники занятые на стр-ве хозспособом |

100 |

25 |

456 |

0 |

|

работники детских учреждений, учебных заведений |

110 |

0 |

0 |

0 |

|

работник, занятые прочими видами деятельности |

120 |

0 |

0 |

0 |

1 Друкер П. Практика менеджмента. – М.: Вильямс, 2000

2 Шегорцов В.А., Таран В.А. Маркетинг. – М.: ЮНИТИ, 2005, с.97.

3 Кубанский сельскохозяйственный ИКЦ. Статистика. 2007. Бюллетень № 21(4), с.14.

4 Друкер П. Практика менеджмента. – М.: Вильямс, 2000

5 Багиев Г.Л., Тарасевич В.М. и др. Маркетинг. – М.: Экономика, 2004

6 Багиев Г.Л., Тарасевич В.М. и др. Маркетинг. – М.: Экономика, 2004

7 Неганова В.П. Формирование и развитие маркетинговых стратегий предприятий АПК. – Екатеринбург, 2000

8 Дайан А., Букерель Ф., Ланкар Р. Академия рынка: маркетинг: Пер с фр. М., 1993

9 Дайан А., Букерель Ф., Ланкар Р. Академия рынка: маркетинг: Пер с фр. М., 1993

10 Шегорцов В.А., Таран В.А. Маркетинг. – М.: ЮНИТИ_ДАНА, 2005.

11 Асаул А. Маркетинговые аспекты деятельности предприятия. – М.: Экономика, 2003.

12 Асаул А. Маркетинговые аспекты деятельности предприятия. – М.: Экономика, 2003.

13 Магомедов А.Н., Бабков М.А. Развитие вертикальных и горизонтальных маркетинговых систем на мясном рынке // Мясная индустрия, 2003, № 5, с.11-15.

14 Котлер Ф. Маркетинг. – М.: ЮНИТИ, 2006

15 Котлер Ф. Маркетинг. – М.: ЮНИТИ, 2006

16 Капустина И.Е. Теория и практика маркетинга в США – М., 2003