Функции Excel для финансовых расчетов по ценным бумагам

Функции EXCEL для финансовых расчетов по ценным бумагам: функции для расчетов по ценных бумагам с нарушением периодичности выплаты процентов (ДОХОДПЕРВНЕРЕГ(), ДОХОДПОСЛНЕРЕГ()).

Рисунок 1. – Окно аргументов функции

Функция ДОХОДПЕРВНЕРЕГ() возвращает доход по ценным бумагам с нерегулярным (коротким или длинным) первым периодом.

Если данная функция недоступна или возвращает ошибку #ИМЯ?, установите и загрузите надстройку «Пакет анализа».

ДОХОДПЕРВНЕРЕГ (дата_согл; дата_вступл_в_силу; дата_выпуска; первый_купон; ставка; цена; погашение; частота; базис)

Даты должны вводиться с использованием функции ДАТА или как результат вычисления других формул и функций. Например, для 23 го мая 2008 года следует использовать ДАТА (2008; 5; 23). Проблемы могут возникнуть, если даты вводятся как текст.

Дата_согл – дата расчета за ценные бумаги (более поздняя, чем дата выпуска, когда ценные бумаги были проданы покупателю).

Дата_вступл_в_силу – срок погашения ценных бумаг. Эта дата определяет момент истечения срока действия ценных бумаг.

Дата_выпуска – дата выпуска ценных бумаг.

Первый_купон – дата первого купона для ценных бумаг.

Ставка – процентная ставка для ценных бумаг.

Цена – стоимость ценных бумаг.

Погашение – выкупная стоимость ценных бумаг за 100 грн. номинальной стоимости.

Частота – количество выплат по купонам за год. Для ежегодных выплат частота = 1; для полугодовых выплат частота = 2; для ежеквартальных выплат частота = 4.

Базис – используемый способ вычисления дня.

Microsoft Excel хранит даты как ряд последовательных номеров, что позволяет выполнять над ними вычисления. По умолчанию день 1 января 1900 года имеет номер 1, а 1 января 2008 – номер 39448, так как интервал в днях между этими датами составляет 39448.

Дата соглашения является датой продажи покупателю купона, например облигации. Срок платежа представляет собой дату истечения срока действия купона. Пусть, например, облигация со сроком действия 30 лет выпущена 1 января 2008 года и была приобретена покупателем через шесть месяцев после своего выпуска. Датой выпуска будет являться 1 января 2008 года, датой соглашения – 1 июля 2008 года, а сроком погашения такой облигации – 1 января 2038 года, то есть дата через 30 лет после даты выпуска.

Дата_согл, дата_вступл_в_силу, дата_выпуска, первый_купон и базис усекаются до целых.

Если дата_согл, дата_вступл_в_силу, дата_выпуска или первый_купон не является допустимой датой, то функция ДОХОДПЕРВНЕРЕГ возвращает значение ошибки #ЗНАЧ!.

Если ставка < 0 или цена ≤ 0, то функция ДОХОДПЕРВНЕРЕГ возвращает значение ошибки #ЧИСЛО!.

Должны быть выполнены следующие условия, в противном случае функция ДОХОДПЕРВНЕРЕГ возвращает значение ошибки #ЧИСЛО!:

дата_вступл_в_силу > первый_купон > дата_согл > дата_выпуска

Microsoft Excel вычисляет функцию ДОХОДПЕРВНЕРЕГ методом итераций. Используется метод Ньютона на основе формулы для функции ЦЕНАПЕРВНЕРЕГ. Доход вычисляется за 100 итераций, до тех пор, пока вычисляемая цена для заданного дохода не станет близкой к значению аргумента цена.

Пример

Чтобы просмотреть числа в виде процентов, выделите ячейку и выберите в меню Формат команду Ячейки. На вкладке Число выберите в списке Числовые форматы вариант Процентный.

ДОХОДПОСЛНЕРЕГ

Возвращает доход по ценным бумагам с нерегулярным (коротким или длинным) последним периодом.

ДОХОДПОСЛНЕРЕГ (дата_согл; дата_вступл_в_силу; последняя_выплата; ставка; цена; погашение; частота; базис)

Даты должны вводиться с использованием функции ДАТА или как результат вычисления других формул и функций. Например, для 23 го мая 2008 года следует использовать ДАТА (2008; 5; 23). Проблемы могут возникнуть, если даты вводятся как текст.

Дата_согл – дата расчета за ценные бумаги (более поздняя, чем дата выпуска, когда ценные бумаги были проданы покупателю).

Дата_вступл_в_силу – срок погашения ценных бумаг. Эта дата определяет момент истечения срока действия ценных бумаг.

Последняя_выплата – дата последнего купона для ценных бумаг.

Ставка – процентная ставка для ценных бумаг.

Цена – стоимость ценных бумаг.

Погашение – выкупная стоимость ценных бумаг за 100 грн. номинальной стоимости.

Частота – количество выплат по купонам за год. Для ежегодных выплат частота = 1; для полугодовых выплат частота = 2; для ежеквартальных выплат частота = 4.

Базис – используемый способ вычисления дня.

|

Базис |

Способ вычисления дня |

|

0 или опущен |

Американский (NASD) 30/360 |

|

1 |

Фактический/фактический |

|

2 |

Фактический/360 |

|

3 |

Фактический/365 |

|

4 |

Европейский 30/360 |

Microsoft Excel хранит даты как ряд последовательных номеров, что позволяет выполнять над ними вычисления. По умолчанию день 1 января 1900 года имеет номер 1, а 1 января 2008 – номер 39448, так как интервал в днях между этими датами составляет 39448.

Дата соглашения является датой продажи покупателю купона, например облигации. Срок платежа представляет собой дату истечения срока действия купона. Пусть, например, облигация со сроком действия 30 лет выпущена 1 января 2008 года и была приобретена покупателем через шесть месяцев после своего выпуска. Датой выпуска будет являться 1 января 2008 года, датой соглашения – 1 июля 2008 года, а сроком погашения такой облигации – 1 января 2038 года, то есть дата через 30 лет после даты выпуска.

Дата_согл, дата_вступл_в_силу, последняя_выплата и базис усекаются до целых.

Если дата_согл, дата_вступл_в_силу или последняя_выплата не является допустимой датой, то функция ДОХОДПОСЛНЕРЕГ возвращает значение ошибки #ЗНАЧ!.

Если ставка < 0 или цена ≤ 0, то функция ДОХОДПОСЛНЕРЕГ возвращает значение ошибки #ЧИСЛО!.

Если базис < 0 или базис > 4, то функция ДОХОДПОСЛНЕРЕГ возвращает значение ошибки #ЧИСЛО!.

Должны быть выполнены следующие условия, в противном случае функция ДОХОДПОСЛНЕРЕГ возвращает значение ошибки #ЧИСЛО!:

дата_вступл_в_силу > дата_согл > последняя_выплата

ДОХОДПОСЛНЕРЕГ вычисляется следующим образом:

где:

Ai = количество накопленных дней для i го или последнего квазикупонного периода в нерегулярном периоде, отсчитанное вперед от даты последней выплаты перед погашением.

DCi = количество дней, сосчитанных для i го или последнего квазикупонного периода, разделенное на продолжительность фактического купонного периода.

NC = количество квазикупонных периодов, укладывающихся в нерегулярный период. Если это число является дробным, то оно округляется с избытком до ближайшего целого.

NLi = нормальная продолжительность в днях i го или последнего квазикупонного периода в нерегулярном купонном периоде.

Задание 1. Логические и статистические функции

Подсчитайте вступительный бал, если при среднем бале аттестата >=10 добавляется 0,5 бала к вступительному балу.

Решение

Рисунок 2. – Формулы для нахождения вступительного балла

Рисунок 3. – Расчет вступительного балла

Задание 2. Финансово-экономические расчеты

1 Предприятие приобрело станок на сумму 3 млн. грн., период отчислений в амортизационный фонд составляет 6 лет. Остаточная стоимость станка составит 1,8 тыс. грн.:

Рассчитать величину амортизации актива линейным методом за один год, за один квартал и за один месяц.

Рассчитать величину амортизации актива методом «суммы чисел» и методом двойного уменьшения остатка за четвертый год, за девятнадцатый квартал и за пятьдесят шестой месяц.

Рассчитать величину амортизации актива методом двойного уменьшения остатка за следующие периоды: 1–3 год, за 14–23 квартал и за 45–66 месяц.

Рассчитать величину амортизации актива методом фиксированного уменьшения остатка за 2 й год и 5 й год, если только в течение 11 месяцев в году происходит амортизационное отчисление.

2 Необходимо накопить 5600 тыс. грн. за два года, откладывая постоянную сумму в конце каждого квартала. Какой должна быть эта сумма, если норма процента по вкладу составляет 17% годовых.

Решение

С помощью функции Excel АПЛ найдем годовую амортизацию имущества для указанного периода.

АПЛ (стоимость; остаточная_стоимость; время_эксплуатации)

Нач_стоимость – это начальная стоимость имущества.

Ост_стоимость – это стоимость в конце периода амортизации (иногда называется остаточной стоимостью имущества).

Время_эксплуатации – это количество периодов, за которые собственность амортизируется (иногда называется периодом амортизации).

Рассчитаем величину амортизации актива линейным методом за один год, за один квартал и за один месяц.

=АПЛ (3000; 1800; 6) = 200 тыс. грн. – величина амортизации актива за один год

=ФУО (3000; 1800; 6; 1; 3) = 61,5 тыс. грн. – величина амортизации актива за один квартал

=ФУО (3000; 1800; 6; 1; 1) = 20,5 тыс. грн. – величина амортизации актива за один месяц

Амортизации актива методом «суммы чисел»:

За четвертый год – =АСЧ (3000; 1800; 6; 4) = 171429 грн.

За девятнадцатый квартал – АСЧ (3000; 1800; 24; 19) = 24000 грн.

За пятьдесят шестой месяц – АСЧ (3000; 1800; 72; 56) = 7763 грн.

Метод двойного уменьшения остатка

За четвертый год – =ДДОБ (3000; 1800; 6; 4) = 0

За девятнадцатый квартал – ДДОБ (3000; 1800; 24; 19) = 0

За пятьдесят шестой месяц – ДДОБ (3000; 1800; 72; 56) = 0

Первый год – ДДОБ (3000; 1800; 6; 1) = 1000000 грн.

Второй год – ДДОБ (3000; 1800; 6; 2) = 200000 грн.

Третий год – ДДОБ (3000; 1800; 6; 3) = 0

Величина амортизации актива методом двойного уменьшения остатка за 14–23 кварталы – 0 грн. и за 45–66 месяц – 0 грн.

Величина амортизации актива методом фиксированного уменьшения остатка за 2 й год и 5 й год, если только в течение 11 месяцев в году происходит амортизационное отчисление.

За 2 й год – ФУО (3000; 1800; 6; 2; 11) = 227509 грн.

За 5 й год – ФУО (3000; 1800; 6; 5; 11) = 176006 грн.

2. Необходимо накопить 5600 тыс. грн. за два года, откладывая постоянную сумму в конце каждого квартала. Какой должна быть эта сумма, если норма процента по вкладу составляет 17% годовых.

=ПЛТ (17%/4; 8; 0; 5600; 0) = 602,36 грн.

Задание 3. Сортировка. Фильтрация. Команда итоги. Анализ данных с помощью диаграмм

Таблица Б.13 – Структура доходов коммерческого банка

|

Статьи доходов |

тыс. грн. |

% к итогу |

|

Начисленные и полученные проценты |

100354 |

NPP% |

|

Плати за кредитные ресурсы |

18157 |

PKR% |

|

Комиссионные за услуги и корреспондентские отношения |

37649 |

KUKO% |

|

Доходы по операциям с ценными бумагами и на валютном рынке |

3427 |

DOCB% |

|

Доходы от лизинговых операций |

512 |

DLO% |

|

Доходы от участия и деятельности предприятий, организаций и банков |

1973 |

DUD% |

|

Плата за юридические услуги |

2136 |

PUU% |

|

Итого: |

100% |

1 Выполнить сортировку документа по возрастанию наименований статей доходов коммерческого банка.

2 Выполнить сортировку таблицы в алфавитном порядке по наименованиям статей доходов и по убыванию % к итогу.

3 Выполнить фильтрацию сформированного документа, оставив в нем только статьи доходов, значения сумм в тыс. грн. которых больше среднего значения. Вернуть таблицу в исходное состояние.

5 С помощью средства Расширенный фильтр сформировать новый документ, в который поместить только те статьи доходов коммерческого банка, сумма каждой из которых меньше среднего значения этого показателя по всему исходному документу или равна 100 354 тыс. грн.

6 Добавьте в ведомость новую графу «Вид дохода», присвоить вид – «По операциям», для доходов коммерческого банка полученных от различных операций, а всем остальным присвоить вид «Иной». Создайте итоговые строки с подсчетом среднего удельного веса дохода по одинаковым видам статей.

7 Построить на новом рабочем листе EXCEL смешанную диаграмму, в которой представить в виде гистограмм суммы доходов банка, а их удельные веса показать в виде линейного графика на той же диаграмме. Вывести легенду и название графика «Анализ доходов коммерческого банка».

8 Показать в виде графика суммы доходов коммерческого банка, вывести линию тренда с уравнением.

Решение

Таблица 1. – Сортировка документа по возрастанию наименований статей доходов коммерческого банка

-

Статьи доходов

тыс. грн.

% к итогу

Начисленные и полученные проценты

100354

NPP%

Комиссионные за услуги и корреспондентские отношения

37649

KUKO%

Плати за кредитные ресурсы

18157

PKR%

Доходы по операциям с ценными бумагами и на валютном рынке

3427

DOCB%

Плата за юридические услуги

2136

PUU%

Доходы от участия и деятельности предприятий, организаций и банков

1973

DUD%

Доходы от лизинговых операций

512

DLO%

Итого:

100%

Таблица 2. – Сортировка таблицы в алфавитном порядке по наименованиям статей доходов и по убыванию, % к итогу

-

Статьи доходов

тыс. грн.

% к итогу

Плати за кредитные ресурсы

18157

3546%

Плата за юридические услуги

2136

417%

Начисленные и полученные проценты

100354

19600%

Комиссионные за услуги и корреспондентские отношения

37649

7353%

Итого:

158296

100%

Доходы по операциям с ценными бумагами и на валютном рынке

3427

669%

Доходы от участия и деятельности предприятий, организаций и банков

1973

385%

Доходы от лизинговых операций

512

100%

3. Статьи доходов, значения сумм в тыс. грн. которых больше среднего значения

-

Статьи доходов

тыс. грн.

% к итогу

Начисленные и полученные проценты

100354

19600%

Итого:

158296

100%

5. С помощью средства Расширенный фильтр сформировать новый документ, в который поместить только те статьи доходов коммерческого банка, сумма каждой из которых меньше среднего значения этого показателя по всему исходному документу или равна 100 354 тыс. грн.

-

Статьи доходов

тыс. грн.

Плати за кредитные ресурсы

18157

Плата за юридические услуги

2136

Комиссионные за услуги и корреспондентские отношения

37649

Доходы по операциям с ценными бумагами и на валютном рынке

3427

Доходы от участия и деятельности предприятий, организаций и банков

1973

Доходы от лизинговых операций

512

Таблица 3. – Итоговые строки с подсчетом среднего удельного веса дохода по одинаковым видам статей

-

Статьи доходов

тыс. грн.

% к итогу

Вид дохода

Плати за кредитные ресурсы

18157

11%

иной

Комиссионные за услуги и корреспондентские отношения

37649

23%

иной

Доходы по операциям с ценными бумагами и на валютном рынке

3427

2%

иной

иной Среднее

12%

#ДЕЛ/0!

Начисленные и полученные проценты

100354

61%

По операциям

Доходы от лизинговых операций

512

0%

По операциям

Доходы от участия и деятельности предприятий, организаций и банков

1973

1%

По операциям

Плата за юридические услуги

2136

1%

По операциям

По операциям Среднее

16%

#ДЕЛ/0!

Общее среднее

14%

#ДЕЛ/0!

7. Построить на новом рабочем листе EXCEL смешанную диаграмму, в которой представить в виде гистограмм суммы доходов банка, а их удельные веса показать в виде линейного графика на той же диаграмме. Вывести легенду и название графика «Анализ доходов коммерческого банка».

8 Показать в виде графика суммы доходов коммерческого банка, вывести линию тренда с уравнением.

Рисунок 4. – График суммы доходов коммерческого банка, линию тренда с уравнением

Задание 4. Оптимизация решений

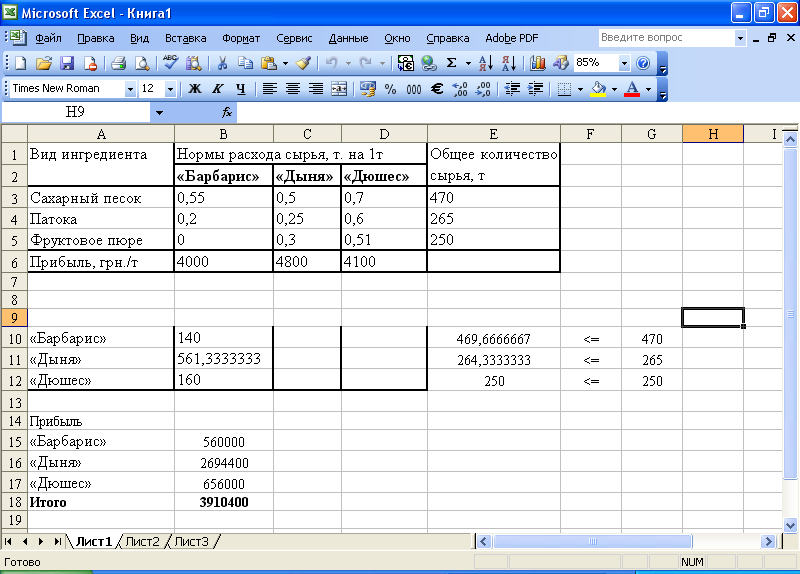

Кондитерская фабрика для производства трёх видов карамели «Дюшес», «Персик», «Клубничная» использует три вида основного сырья: сахарный песок, патоку и фруктовое пюре. Нормы расхода сырья каждого типа на производство 1 т карамели данного вида приведены в таблице. В ней же указано общее количество сырья каждого вида, которое может быть использовано фабрикой, а также приведена прибыль от реализации 1т карамели каждого вида.

Определить оптимальный план производства продукции кондитерской фабрики, обеспечивающий максимальную прибыль от её реализации, если максимальный выпуск карамели вида «Барбарис» составляет 140 т., «Дюшеса» не менее 160 т.

-

Вид ингредиента

Нормы расхода сырья, т. на 1т карамели

Общее количество сырья, т

«Барбарис»

«Дыня»

«Дюшес»

Сахарный песок

Патока

Фруктовое пюре

0,55

0,2

0

0,5

0,25

0,3

0,7

0,6

0,51

470

265

250

Прибыль, грн./т

4000

4800

4100

Решение

Итак, решение найдено: «барбариса» выпускаем 140 т, «дыни» – 561,33 т, «Дюшеса» – 160 т. Максимальная прибыль – 3 910 400 грн.