Разработка автоматизированной системы управления торговым предприятием

МИНИСТЕРСТВО ОБРАЗОВАНИЯ РЕСПУБЛИКИ БЕЛАРУСЬ

Учреждение образования «БЕЛОРУССКИЙ ГОСУДАРСТВЕННЫЙ ТЕХНОЛОГИЧЕСКИЙ УНИВЕРСИТЕТ»

Факультет Издательского дела и полиграфии

Кафедра Информационные системы и технологии

Специальность Информационные системы и технологии (издательско-полиграфический комплекс)

ПОЯСНИТЕЛЬНАЯ ЗАПИСКА

к дипломному проекту на тему:

«Разработка автоматизированной системы управления торговым предприятием»

Дипломник ______________________________________.

Руководитель проекта ____________________________.

Заведующий кафедрой ____________________________.

Консультанты ___________________________________.

___________________________________

Нормоконтролеры: _______________________________.

Дипломный проект защищен с оценкой _________________________

Председатель ГЭК _______________________________

МИНСК 2008

Содержание

ВВЕДЕНИЕ

1. Автоматизированные системы управления предприятием

1.1. Компьютерные системы управления предприятием

1.2. Три уровня эффектов от ИТ-проектов

1.3. Принципы классификации систем управления

1.4. Стоимость проекта АСУТП

1.5. Внедрение системы автоматизации, основные проблемы и задачи

2. Торговое предприятие во всемирной компьютерной сети

2.1. Электронная коммерция

2.2. Интернет-аукционы

3. Проектирование и реализация АСУТП

3.1. Язык программирование Java

3.2. Концепция Business Engine

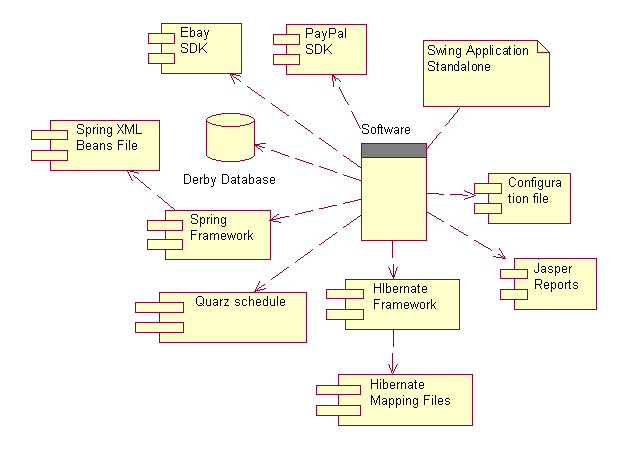

3.3. Общее представление АСУТП

3.4. Основные технические решения.

3.5. Структура системы

3.6. Взаимосвязь со смежными системами.

3.7. Подсистемы

3.8. Проектирование. Построение диаграмм39

4. Экономический раздел

4.1. Описание задачи

4.2. Расчет времени на создание программного продукта

4.3. Расчет заработной платы исполнителя работ

4.4. Расчет начислений на заработную плату

4.5. Расчет себестоимости 1-го машино-часа работы ПЭВМ

4.6. Расчет расходов на содержание и эксплуатацию ПЭВМ

4.7. Расчет себестоимости программного продукта

4.8. Расчет цены программного продукта

5. Охрана труда

5.1. Мероприятия по охране труда

5.2. Производственная санитария

5.3. Мероприятия и факторы

5.4. Ситуации и безопастность

Заключение

Список использованных источников

Реферат

Пояснительная записка содержит 62 страницы, включая 8 рисунков, 3 таблицы, 16 литературных источников.

АВТОМАТИЗИРОВАННАЯ СИСТЕМА УПРАВЛЕНИЯ ТОРГОВЫМ ПРЕДПРИЯТИЕМ, КОНТРАГЕНТ, АУКЦИОН, ПЛАТЕЖНАЯ СИСТЕМА

Работа состоит из введения, 5 разделов, заключения.

Во введении отражена актуальность задачи и описаны основные требования к проекту.

В первом разделе проведен обзор средств автоматизации торговли.

Во втором разделе приводится обзор текущего состояния Интернет –торговли и роли в них аукционов.

Третий раздел посвящен описанию процесса проектирования автоматизированной системы.

В четвертом разделе проведен расчет экономической эффективности от внедрения программного продукта .

Пятый раздел посвящен вопросам охраны труда работников, занятых решением задач по составлению программ.

Заключение включает основные выводы по работе.

Введение

Современный бизнес диктует все более и более жесткие требования к качеству создаваемого программного обеспечения (ПО). Причем слово «качество» понимается как в прямом смысле (надежность, производительность, масштабируемость), так и в смысле продвинутой функциональности, расширяемости (силами пользователя или независимых сервисных фирм).

Создать отвечающий этим требованиям программный продукт на современном уровне — непростая задача. Под силу она, пожалуй, только большим корпорациям. Причем речь идет о корпорациях масштаба Microsoft или Oracle. Маленькие же фирмы, коими являются все без исключения фирмы на белорусском рынке, не в состоянии обеспечить инфраструктуру для разработки столь мощного ПО.

Для обеспечения надежности и сокращения сроков разработок можно применять 4GL-языки, CASE и RAD-средства, а также отдельные продукты независимых поставщиков. Но такой подход решает только технические вопросы. Причем, выбирая средства разработки, мы связываем себя с конкретной технологией (например, с файл-серверной или с двухуровневой клиент-сервер). Такой выбор на долгие годы связывает нас с выбранной когда-то технологией и порой, чтобы перейти на новую технологическую платформу, необходимо полностью переписать продукт. Если даже вы недавно выбрали самую новую технологию (например, многоуровневую технологию клиент-сервер), то можно с уверенностью сказать, что через несколько лет появится новая (лучшая технология) и вам (если, конечно, вы захотите на нее перейти) снова придется переписывать ваш продукт.

Но все эти проблемы меркнут перед тем, что относительно маленькой фирме просто физически не удастся полно и качественно (со всеми нюансами и тонкостями) реализовать все многообразие функций, встречающихся в мире бизнеса. Из-за этого разработчик начинает создавать или универсальную систему, охватывающую всю деятельность предприятия, но делающую это в расчете на «среднее» предприятие, или профессиональную и очень гибкую, но рассчитанную на автоматизацию узкой задачи программу. Похоже, проблемы обоих подходов понятны всем без объяснения.

Если в свое время бухгалтеры и финансисты четко представляли себе, какие задачи им нужно решить с помощью программных средств, то с интегрированными системами ситуация иная. Многие руководители просто не знают, что они хотят улучшить за счет автоматизации. По словам вице-президента компании «АйТи» по исследованиям и разработкам Александра Миронова, наблюдается «неосознанное понимание» потребности в автоматизации управления с «неосознанными» же пока задачами. Так, по данным корпорации «Парус», около половины потенциальных потребителей ПО руководствуется при выборе систем известностью торговой марки и только 16% — технологическими параметрами, то есть качеством системы.

Единственный способ деления рынка интегрированных систем управления предприятием (АСУТП), который прочно закрепился в сознании как потенциальных клиентов, так и разработчиков, — это исторически сложившееся деление по месту производства. Все знают, что есть «очень дорогие» западные и более доступные отечественные системы. В результате допускается сразу две ошибки. Во-первых, что касается цен, дешевизна отечественных систем всего лишь миф, который развеивается по мере роста масштабов АСУТП или предприятия-заказчика. Во-вторых, при таком подходе почти невозможно сравнивать реальное качество систем.

Между тем единственное, что различает АСУТП, это именно качество, а оно зависит от двух параметров: задач, которые решает система, и соответствующих этим задачам и заложенных в систему управленческих функций. Белорусские разработчики привыкли козырять тем обстоятельством, что их программные продукты в отличие от западных соответствуют некоему «третьему пути», по которому развивается отечественный менеджмент. Выражается это якобы в меньшей жесткости, большей настраиваемости белорусских АСУТП на индивидуальный стиль конкретного руководителя или компании. И этим, по сути, подменяется идея классификации АСУТП по решаемым ими управленческим задачам.

Очевидно, что стандарт ERP, предусматривающий управление всеми ресурсами предприятия, включая иногда его партнеров и клиентов, с полным набором управленческих воздействий на процесс, применительно к отечественным разработкам вообще пока не обсуждается.

В ответ на упреки многие белорусские разработчики и консультанты утверждают, что к системам типа MRP II и ERP отечественный рынок просто не готов. По словам Александра Карпачева (корпорация «Парус»), «все внедряют финансовые системы и логистику, чтобы эффективно управлять тем, что в дефиците, — деньгами. А производственные мощности и рабочая сила пока не в дефиците, производство недогружено. Нет острой потребности в повышении его эффективности и, следовательно, в автоматизации». Сходную точку зрения высказал и вице-президент группы Aquarius Владимир Дрожжинов: «Программные продукты этого класса (ERP) рассчитаны на определенный уровень насыщения рынка. На Западе компании бьются за доли процентов. А если у нас все и так растет, и станки загружены на 50%, о каких сложных системах можно говорить?».

Белорусским разработчикам ПО разумнее было бы отказаться от конкуренции с мировыми лидерами в создании универсальных продуктов. То есть надо более четко обозначить свой круг интересов — по отраслям и масштабам бизнеса клиента.

Однако сейчас так поступает меньшинство из разработчиков. Скажем, компания «1С» заявляет, что работает только с малым бизнесом, а «Парус» — со средним. Что касается отраслевой специализации, то среди клиентов одного и того же производителя ПО можно встретить обычно нефтегазовые, энергетические, строительные, машиностроительные, пищевые, фармацевтические, торговые предприятия, а также государственные и образовательные учреждения. Отсутствие опыта и специалистов-предметников приводит к тому, что создаются некие недифференцированные, максимально обобщенные шаблоны, под которые предлагается «подогнать» реальное производство. Тогда как оно делится на дискретное и непрерывное, единичное, серийное и массовое, а эти типы — на еще более мелкие и т. д. Сузив границы специализации, разработчики могли бы направить освободившиеся ресурсы на достижение необходимого на сегодняшний день качества продукта и сосредоточиться на полноте решаемых системой управленческих задач и интегрированности управленческих функций. В этом случае они могли бы составить конкуренцию зарубежным коллегам из среднего сегмента.

1. Автоматизированные системы управления предприятием

1.1. Компьютерные системы управления предприятием

В последние годы в компьютерном бизнесе России отмечается устойчивый интерес к компьютерным интегрированым системам, способным обеспечить эффективное управление предприятием. Автоматизация отдельной функции предприятия, как-то бухгалтерский учет или сбыт готовой продукции, позволяет руководителю среднего звена анализировать результаты своей работы. А на современном этапе руководителю важно иметь информацию не только о достигнутых успехах (давать оценку уже свершившимся фактам), но создавать на предприятии комплексные информационные системы, позволяющие ему осуществлять мониторинг всей финансово-хозяйственной деятельности предприятия — отслеживание протекающих на предприятии процессов в режиме реального времени; составление оперативных отчетов о результатах работы за короткие промежутки времени; сравнение целевых результатов с фактически достигнутыми. Тогда модель мониторинга, осуществляемого в рамках системы контроллинга (что позволяет перевести управление предприятием на качественно новый уровень, интегрируя, координируя и направляя деятельность различных служб и подразделений предприятия для достижения оперативных и стратегических целей) можно представить следующим образом. На основании анализа целевых результатов с фактическими делают вывод о сильных и слабых сторонах предприятия, динамике их изменения, а также о благоприятных и неблагоприятных тенденциях развития внешних условий, в которых предприятию приходится работать. Изменение условий внешней и внутренней сред предприятия влечет за собой пересмотр целевых параметров: необходимо проверить, насколько оптимальны поставленные цели в новых условиях, сможет ли предприятие ввиду произошедших изменений добиться поставленных целей. На основании изменения целевых параметров, а также прогноза изменений сильных и слабых сторон самого предприятия корректируется план действий по достижению целей. И уже этот новый, пересмотренный план воплощается в жизнь, т.е. круг замыкается. На нынешний момент, можно сказать, что на компьютерном рынке происходит процесс сближения российских и западных информационных систем, которые успешно конкурируют между собой за право работать на российских предприятиях. Для того, чтобы потребители смогли личше усвоить и понять, кто есть кто на рынке информационных систем для предприятий России, предлагается (см. таблицу 1.1) классификацию информационных систем. Это поможет ориентироваться в большом многообразии предлагаемых решений, определить, какая же именно система нужна вашему предприятию, и сделать обоснованный выбор.

Таблица 1.1

Классификация рынка информационных систем

|

Тип системы |

Локальные |

Малые интегрированные системы |

Средние интегрированные системы |

Крупные интегрированные системы |

|

Представители групп |

БЭСТ, Инотек, ИНФИН, Инфософт, Супер-Менеджер, Турбо-Бухгалтер, Инфо-Бухгалтер, и еще более 100 систем |

Concorde XAL, Exact NS-2000, Platinum, PRO/MIS, Scala, SunSystems, БОСС-Корпорация, Галактика/Парус Ресурс Эталон ACCPAC/2000 (СА) |

JD Edwards (Robertson & Blums), MFG-Pro (QAD/BMS), SyteLine (СОКАП/SYMIX), Renaissance CS (ROSS Systems), PRMS (Acacia Technologies) |

SAP/R3 (SAP AG), Baan (Baan), BPCS (ITS/SSA), Oracle Applications (Oracle) |

Все приведенные в таблице информационные системы можно разделить на два больших класса: финансово-управленческие и производственные системы. Финансово-управленческие системы включают подклассы локальных и малых интегрированных систем. Такие системы предназначены для ведения учета по одному или нескольким направлениям (бухгалтерия, сбыт, склады, учет кадров и т. д.). Системами этой группы может воспользоваться практически любое предприятие, которому необходимо управление финансовыми потоками и автоматизация учетных функций (например, БЭСТ, Парус). Системы этого класса по многим критериям универсальны, хотя зачастую разработчиками предлагаются решения отраслевых проблем, например, особые способы начисления налогов или управление персоналом с учетом специфики регионов. Универсальность приводит к тому, что цикл внедрения таких систем невелик, иногда можно воспользоваться «коробочным» вариантом, купив программу и самостоятельно установив ее на одном или нескольких персональных компьютерах.

Финансово-управленческие системы (особенно системы российских разработчиков) значительно более гибкие в адаптации к нуждам конкретного российского предприятия. Часто предлагаются «конструкторы», с помощью которых можно практически полностью перекроить исходную систему, самостоятельно или с помощью поставщика установив связи между таблицами баз данных или отдельными модулями. Хотя общая конфигурация систем может быть достаточно сложна, практически все финансово-управленческие системы способны работать на персональных компьютерах в обычных сетях передачи данных Novell Netware или Windows NT. Они опираются на технологию выделенного сервера базы данных (file server), которая характеризуется высокой загрузкой сетевых каналов для передачи данных между сервером и рабочими станциями. Только отдельные из предлагаемых в России систем такого класса были разработаны для промышленных баз данных (Oracle, Sybase, Progress, Informix, SQL Server). В основном использовались более простые средства разработки Clipper, FoxPro, dBase, Paradox, которые начинают давать сбои на сложных конфигурациях сети и при увеличении объемов обрабатываемых данных.

Производственные системы включают подклассы средних и крупных интегрированных систем. Эти системы, в первую очередь, предназначены для управления и планирования производственного процесса. Учетные функции, хотя и глубоко проработаны, выполняют вспомогательную роль и порой невозможно выделить модуль бухгалтерского учета, так как информация в бухгалтерию поступает автоматически из других модулей (например PRMS, SAP/R3).

Производственные системы значительно более сложны в установке (цикл внедрения может занимать от 6—9 месяцев до полутора лет и более). Это обусловлено тем, что система покрывает потребности всего производственного предприятия, что требует значительных совместных усилий сотрудников предприятия и поставщика программного обеспечения.

Производственные системы часто ориентированы на одну или несколько отраслей и/или типов производства:

серийное сборочное (электроника, машиностроение);

малосерийное и опытное (авиация, тяжелое машиностроение);

дискретное (металлургия, химия, упаковка);

непрерывное (нефте- и газодобыча).

Имеют значение также различные типы организации самого производственного процесса. Например, для дискретного производства возможно:

циклическое повторное производство (repetitive manufacturing) — планирование выполняется на определенный срок (квартал, месяц, неделя);

производство на заказ (make-to-order) — планирование только при поступлении заказа;

разработка на заказ (engineering-to-order) — самостоятельная разработка каждого нового заказа с последующим производством;

производство на склад (manufacture-to-stock);

смешанное производство (mixed mode manufacturing) — для производства конечного продукта используется несколько типов организации производственного процесса.

Такая специализация отражается как в наборе функций системы, так и в существовании бизнес моделей данного типа производства. Наличие встроенных моделей для определенных типов производства отличает производственные системы друг от друга.

Если поставщик придерживается открытой маркетинговой политики, то при демонстрации систем вам будет сказано, на какое производство в первую очередь ориентирована система в мире и какие модули были переведены и локализованы для России.

Производственные системы по многим параметрам значительно более жесткие, чем финансово-управленческие. Производственное предприятие должно, в первую очередь, работать как хорошо отлаженные часы, где основными механизмами управления являются планирование и оптимальное управление производственным процессом, а не учет количества счетов-фактур за период. Эффект от внедрения производственных систем чувствуется на верхних эшелонах управления предприятием, когда видна вся взаимосвязанная картина работы, включающая планирование, закупки, производство, запасы, продажи, финансовые потоки и многие другие аспекты.

При увеличении сложности и широты охвата функций предприятия системой, возрастают требования к технической инфраструктуре и компьютерной платформе. Все без исключения производственные системы разработаны с помощью промышленных баз данных. В большинстве случаев используется технология клиент-сервер, которая предполагает разделение обработки данных между выделенным сервером и рабочей станцией. Технология клиент-сервер оправдывает себя при обработке больших объемов данных и запросов, так как позволяет оптимизировать интенсивность передачи данных по компьютерной сети.

Таблица 1.2

Внедрение, соотношение затрат и стоимостные оценки.

|

Локальные |

Малые интегрированные системы |

Средние интегрированные системы |

Крупные интегрированные системы |

|

|

Внедрение |

Простое, коробочный вариант |

Поэтапное или коробочный вариант. Более 4-х месяцев |

Только поэтапное. Более 6-9-ти месяцев |

Поэтапное, сложное. Более 9-12-ти месяцев |

|

Функциональная полнота |

Учетные системы (по направлениям |

Комплексный учет и управление финансами |

Комплексное управление: учет, управление, производство |

|

|

Соотношение затрат «лицензия/ внедрение/ оборудование» |

1/0.5/2 |

1/1/1 |

1/2/1 |

1/1-5/1 |

|

Ориентировочная стоимость |

5-50 тысяч USD |

50-300 тысяч USD |

200-500 тысяч USD |

500 тысяч, более 1 миллиона USD |

Ядром каждой производственной системы являются воплощенные в ней рекомендации по управлению производством. На данный момент существует четыре свода таких рекомендаций. Они представляют собой описание наиболее общих правил, по которым должно производиться планирование и контроль различных стадий производственного процесса: потребностей в сырье, закупок, загрузки мощностей, распределения ресурсов, объем выпуска и реализации и пр.

Исходным стандартом, появившимся в 70-х годах, был стандарт MRP (Material Requirements Planning), включавший только планирование материалов для производства /1/.

Когда ряд американских специалистов в области управления разработали концепцию MRP, было замечено, что существует два типа материалов — с зависимым спросом (для выпуска десяти автомобилей нужно пятьдесят колес — не больше и не меньше — к определенному сроку) и с независимым спросом (типичная ситуация с запасами для торговых предприятий).

Основная концепция MRP в том, чтобы минимизировать издержки, связанные со складскими запасами (в том числе и на различных участках в производстве). В основе этой концепции лежит следующее понятие — Bill Of Material (BOM — спецификация изделия, за которую отвечает конструкторский отдел), который показывает зависимость спроса на сырье, полуфабрикаты и прочее в зависимости от плана выпуска (бюджета реализации) готовой продукции. При этом очень важную роль играет время. Для того чтобы учитывать время, системе необходимо знать технологию выпуска продукции (или технологическую цепочку, т. е. последовательность операций и их продолжительность). На основании плана выпуска продукции, BOM и технологической цепочки осуществляется расчет потребностей в материалах, привязанный к конкретным срокам.

Однако у MRP есть серьезный недостаток. Его суть в том, что, рассчитывая потребность в материалах, мы не учитываем (как минимум) производственные мощности, их загрузку, стоимость рабочей силы и т. д. Поэтому возникла концепция MRP II (Manufacturing Resource Planing — планирование производственных ресурсов). MRP II позволял планировать все производственные ресурсы предприятия (сырье, материалы, оборудование, персонал и т.д.) /1/.

Впоследствии концепция MRP II развивалась, и к ней постепенно добавлялись возможности по учету остальных затрат предприятия — появилась концепция ERP (Enterprise Resource Planning — Планирование ресурсов предприятия).

Стандарт ERP позволил объединить все ресурсы предприятия, таким образом, добавляя управление заказами, финансами и т. д.

Сейчас практически все современные западные производственные системы и основные системы управления производством базируются на концепции ERP и отвечают ее рекомендациям, которые вырабатываются американской общественной организацией APICS, объединяющей производителей, консультантов в области управления производством, разработчиков ПО. К сожалению, ни одна из российских (или постсоветских) систем управления производством не удовлетворяет даже требованиям MRP, не говоря уже обо всех остальных более продвинутых концепциях. Наиболее близко из отечественных систем к реализации подобной концепции управления производством подошла система «Галактика» (см. таблицу 1.3).

Самый последний по времени стандарт CSRP (Customer Synchronized Resource Planning) охватывает также и взаимодействие с клиентами: оформление наряд-заказа, техзадание, поддержка заказчика на местах и пр. Таким образом, если MRP, MRP-II, ERP ориентировались на внутреннюю организацию предприятия, то CSRP включил в себя полный цикл от проектирования будущего изделия, с учетом требований заказчика, до гарантийного и сервисного обслуживания после продажи. Основная суть концепции CSRP в том, чтобы интегрировать Заказчика (Клиента, Покупателя и пр.) в систему управления предприятием. То есть не отдел сбыта, а сам покупатель непосредственно размещает заказ на изготовление продукции — соответственно сам несет ответственность за его правильность, сам может отслеживать сроки поставки, производства и пр. При этом предприятие может очень четко отслеживать тенденции спроса и т. д.

Для малых предприятий, торговых фирм и компаний, предоставляющих услуги по соотношению цена/качество наиболее подойдут финансово-управленческие системы, так как основные решаемые ими задачи — это бухгалтерский учет, управление складами продукции, управление кадрами. Финансово-управленческие системы также могут быть использованы на небольших производственных предприятиях, если процесс производства не сложен.

Для малых и средних производственных предприятий, с небольшим количеством юридических лиц и взаимосвязей, наиболее эффективны будут средние интегрированные системы или простые конфигурации интегрированных систем. Для таких предприятий основным критерием является именно управление производством, хотя учетные задачи остаются важными.

Для крупных холдинговых структур, финансово-промышленных групп, управляющих компаний, для которых первостепенное значение имеет управление сложными финансовыми потоками, трансферными ценами, консолидация информации, во многих случаях скорее подойдут крупные интегрированные системы. Эти системы также обладают хорошими возможностями для решения проблем управления производством и могут удовлетворить весь комплекс требований крупного холдинга.

Для автоматизации гигантских предприятий в мировой практике часто используются крупные, средние и даже мелкие интегрированные системы в комплексе, когда на уровне управления всей структурой работает, например, SAP/R3, а производственные компании пользуются пакетами среднего класса. Создание электронных интерфейсов упрощает взаимодействие между системами и позволяет избежать двойного ввода данных.

В соответствии с мировой практикой, при необходимости более тонкого анализа нескольких систем одного или близких классов, этапу выбора придается большое значение. Каждый проект в области автоматизации должен рассматриваться предприятием как стратегическая инвестиция средств, которая должна окупиться за счет улучшения управленческих процессов, повышения эффективности производства, сокращения издержек. В выборе правильного решения должно быть, в первую очередь, заинтересовано руководство предприятия. Данный проект должен ставиться на один уровень с приобретением, например, новой производственной линии или строительством цеха.

Прежде всего, предприятие должно определить, а что же собственно ожидается от новой системы: какие функциональные области и какие типы производства она должна охватывать, какую техническую платформу использовать, какие отчеты готовить? Проведение такой работы заканчивается составлением документа «Требования к компьютерной системе». Этот документ предназначен, прежде всего, для самого предприятия, так как в нем формализованы и расписаны в соответствии с приоритетами все характеристики новой системы. Он дает объективные критерии для сравнения систем по заранее определенным параметрам.

Любая из систем — лишь механизм для повышения эффективности управления, принятия правильных стратегических и тактических решений на основе своевременной и достоверной информации, выдаваемой компьютером.

1.2. Три уровня эффектов от ИТ-проектов

Классический подход к такому проекту как к инвестиционному в общем предполагает такую последовательность действий по оценке будущего эффекта:

определить конкретные направления, на которых возможно получение выгод от внедрения (снижение складских запасов, ускорение оборачиваемости средств, повышение ритмичности производства и т. д.).

оценить вероятную экономию издержек по этим направлениям без внедрения системы, о которой идет речь, с использованием каких-то других средств.

оценить вероятную экономию издержек по этим направлениям в случае внедрения системы. Определить элементы потока доходов (и время их поступления) в ходе проекта.

рассчитать комплекс классических показателей инвестиционных проектов: чистый приведенный доход (Net Present Value, NPV), внутреннюю норму доходности (Internal Rate of Return, IRR), cpoк окупаемости (Payback Period, РР), добавленную стоимость (Economic Value Added, EVA).

при положительном NPV провести анализ на предмет чувствительности, показывающей, что проект способен противостоять рискам переноса сроков его окончания и превышения затрат.

распределить издержки, связанные с проектом, по подразделениям и соотнести их с бюджетами подразделений.

Именно такой сценарий держат в голове консультанты. Если под оценкой эффективности проекта по внедрению ERP-системы понимать именно такой подход, то тут придется согласиться с тем, что это возможно практически во всех случаях. Более того, определение таких показателей эффективности более чем желательно для принятия окончательного решения о старте проекта. Однако этот сценарий имеет и существенные пробелы, о которых консультанты говорить не любят. Слабые стороны расчета NPV и PP — это большая значимость ставки дисконтирования, которая определяется исключительно экспертно, и, что более существенно, неучет доходов от проекта за пределами рассматриваемого периода окупаемости. Наконец, самая большая проблема классических методов — то, что они учитывают только прямые выгоды от внедрения (снижение складских запасов, сокращение расходов на содержание основных средств и т. д.). Вряд ли кто-то будет спорить, что на самом деле это лишь верхушка айсберга эффектов от внедрения ERP-системы.

Если суммировать все перечисленные недостатки, то можно заключить, что данный сценарий ориентирован на учет краткосрочных и сравнительно несложно измеримых прямых выгод от проекта и не учитывает многие косвенные эффекты. Надо признать, что для относительно простых проектов по автоматизации тех или иных участков бизнес-процессов этих оценок оказывается вполне достаточно.

Понятно, что чем комплекснее проект по автоматизации управления компанией, тем больший процент возможных выгод относится к разряду непрямых. Сокращение складских запасов можно получить, автоматизировав только учет на складах, а можно — и в комплексном проекте внедрения широкой функциональности ERP-системы. Но в первом случае сокращение складских запасов составит 90% всех потенциальных эффектов, а во втором — существенно меньшую. На самом деле должен сказать, что в большинстве комплексных проектов по автоматизации систем управления вышеприведенный сценарий определения будущих выгод дает неверную величину потому, что мировой опыт показывает: прямые экономические выгоды составляют 20—25% от всех потенциальных выгод. Консультанты любят говорить, что в оценке ERP-проектов действует правило 80/20 — небольшое количество наиболее очевидных направлений в сокращении издержек дает 80% планируемого эффекта. Так вот, это полная чушь. По моему опыту нередко именно в этот момент, на этапе оценки будущих эффектов, возникает первое серьезное недовольство консультантами. Что бы ни говорили некоторые из них, прямые выгоды, связанные со снижением складских запасов, экономией на персонале, снижением затрат на ремонты или оборачиваемостью средств, это в среднем 20—25 % всех положительных эффектов от комплексного ERP-проекта.

Мировой опыт эксплуатации систем управления компанией говорит, что основные выгоды лежат в области непрямых, дополнительных эффектов, эффектов второго уровня. Такие эффекты хорошо известны:

организационные изменения (распределение обязанностей и ответственности);

рост эффективности и регламентация процессов (производственная и финансовая дисциплина);

единое информационное пространство (достоверность и доступность информации);

снижение риска принятия ошибочного управленческого решения;

стандартизация процессов, документов, отчетности, поддержки ИТ-систем.

В реальности после проведения мало-мальски комплексного проекта компании очень сильно меняются. Меняются процессы, дисциплина, управленческие приемы, изменяется эффективность некоторых процессов, причем не столько количественно, сколько качественно. Иными словами, меняются культура и подходы к ведению бизнеса. К сожалению, понятно, что эти потенциальные выгоды очень трудно оцифровать. Именно поэтому консультанты предпочитают говорить о таких эффектах только в качественном аспекте, что сильно раздражает многих руководителей.

Тем не менее определенная практика оценки подобных эффектов существует, и ваш покорный слуга имел такой опыт. Подобные оценки должны опираться на некий набор ключевых показателей функционирования компании (KPI), а-ля BSC, то есть показателей не только финансовых. Подход здесь должен быть примерно такой:

выделяются факторы и процессы управления, на которые предположительно окажет влияние внедряемый проект;

формулируются ключевые показатели, которые могут измерить эти процессы;

прогнозируется изменение величин ключевых показателей, к которым приведет внедрение информационной системы;

оценивается воздействие предполагаемых изменений на стоимость предприятия, выработку на одного работника и т. д.

Последний пункт, собственно, не так уж и обязателен, поскольку цель определения эффекта и без того достигнута, пусть и не в финансовых показателях. Однако по своему опыту должен сказать, что такой анализ существенно сложнее, нежели подсчет эффекта по прямым выгодам. Именно из этой сложности проистекают высказывания о невозможности оценки эффекта от внедрения ERP-системы.

Но это еще не все, есть и третий уровень эффектов, о котором часто вообще не говорят. В результате проекта меняется не только управление компанией, меняется сам ее потенциал. Компания становится более ориентированной на будущее. Появляются потенциальные возможности создания четких KPI и инструментов мотивации, снижается зависимость бизнеса от среднего менеджмента, появляются возможности для создания новых технологий взаимодействия с партнерами и клиентами. Теперь компании проще работать с инвесторами, выходить на публичный рынок. По сути это некий скрытый внутренний потенциал, который может быть реализован, если компания примет какие-то стратегические шаги. Подсчитать такой скрытый эффект практически невозможно, и я не видел ни одного подобного примера. Трудно даже говорить о каких-то теоретических принципах подобной оценки. При таком понимании эффект от внедрения ERP-системы посчитать нельзя.

В общем, когда вам в очередной раз будут говорить, что эффекты от внедрения ERP-системы подсчитать можно (или нельзя), спросите, что говорящий понимает под эффектом от внедрения системы управления компанией.

1.3. Принципы классификации систем управления

Руководители предприятий, внедряющие или разрабатывающие системы управления, неоднократно отмечали, что почти все предлагаемые программные системы имеют приставку ERP и позиционируются как полнофункциональные комплексные управленческие системы, обеспечивающие автоматизацию всех основных бизнес-процессов любого предприятия. Их рекламные материалы отличаются только дизайном, практически полностью совпадая по содержанию. В чем же преимущества одной системы перед другой?

Тендеры на выбор системы управления, проводимые сегодня, формулируют требования таким образом, что в числе участвующих программных решений наряду с «1С», «Парусом», «Финансовой коллекцией», БЭСТ, «Сферой/5» и BS Integrator иногда появляются системы SAP R/3 и Oracle. Как выбрать оптимальную?

Прежде всего, необходимо предложить подход к классификации управленческих информационных систем, позволяющий предприятию более четко формировать список стратегических и операционных задач управления и определять критерии для выбора системы.

Достаточно длительное время использовалась классификация, предложенная российским экспертом Игорем Карпачевым, подразделяющая системы на четыре класса (локальные — системы для малого бизнеса, финансово-управленческие, средние интегрированные и крупные интегрированные) в зависимости от типа предприятия.

Но такая классификация не лишена недостатков и в значительной степени является обобщенной. К примеру, совсем не обязательно использование холдингом единой крупной интегрированной системы, так как задачи, решаемые на уровне холдинга и оперативного управления бизнесом, — разные.

Основные задачи холдинга — управление доходностью капитала и стоимостью как всего бизнеса, так и его отдельных направлений. Большинство украинских холдинговых структур — это многопрофильные компании, которые ведут оптовую и розничную торговлю, занимаются производством товаром и материалом, предоставляют широкий спектр услуг. Для каждой сферы бизнеса применяются специализированные методы управления. Соответственно необходимы системы не только реализующие эти методы, но и наиболее подходящие для конкретной отрасли бизнеса.

Нечеткость определений в классификации Карпачева позволяет многим компаниям свободно манипулировать устоявшимися на западном рынке терминами и перемещать предлагаемую ими систему из одного класса в другой с целью вывести ее на один уровень с западными ERP-системами. В подобном случае, предприятие обращается к независимым экспертам. Но ситуация усложняется тем, что независимые эксперты в большинстве случаев не только имеют партнерские договора с поставщиками программного обеспечения, а иногда и часть собственности в этих компаниях, но и экспертами оказываются далеко не всегда. Ведь для того, чтобы сделать квалифицированное сравнение систем, нужно глубоко их изучить. А в данных условиях это достаточно сложно. Поэтому выводы чаще всего делаются на основе маркетинговой (поверхностной) информации, а не полномасштабного анализа.

Тендеры 2006 года показывают, что формулирование требований к управленческой информационной системе, подготовленных для предприятий некоторыми «независимыми» консалтинговыми компаниями, отражают сугубо бухгалтерский взгляд на хозяйственные процессы, происходящие в организации, и на методы их учета. Из перечня требований к управленческой информационной системе 90% пунктов можно свести к одному: «удовлетворение требованиям бухгалтерского учета». Оставшиеся 10% требований никак не отражают специфику деятельности предприятия. На вопрос «Почему?» консультанты отвечают, что дальнейшая проработка будет осуществляться с победителем тендера. Подобная ситуация свидетельствует о том, что выбор осуществляется неквалифицированно, с определенной степенью предвзятости. А это значит, что выбранная система вряд ли сможет стать инструментом управления компанией. Так возникла необходимость разработки нового подхода к классификации информационных систем, основанной на ряде принципов:

— соответствие стратегическим и оперативным целям предприятия;

— определение четких критериев, по которым управленческие информационные системы можно отнести к тому или иному классу;

— взаимосвязь между бизнес-задачами предприятия и функциональной полнотой систем, направленных на их решение.

Для классификации необходимо использовать следующие понятия: категория, класс, вид, тип.

Распределение на категории осуществляется исходя из количества задач на каждом уровне управления и значимости этих решений для предприятия.

Одним из главных критериев разбиения управленческих информационных систем на классы должна являться полнота их реализации. Другое дело, что на некоторых предприятиях часть функций или осуществляется формально, или не в полном объеме, или основывается на недостоверных данных.

Деление систем в рамках одного класса может быть основано на видах бизнеса, типах производства, типах производимой продукции, которые являются определяющими для применения тех или иных методов управления.

Классификация должна служить для предприятий рабочим инструментом, с помощью которого они могли бы не только сформировать начальный список систем, потенциально удовлетворяющих их потребности, но и помочь в осуществлении выбора.

1.4. Стоимость проекта АСУП

По различным оценкам, лишь 20-50% проектов по внедрению ERP-систем в РБ можно считать успешными. Дорогостоящие системы известных производителей далеко не всегда гарантируют успех их внедрения. Кроме того, при оценки эффективности внедрения зачастую используются различные экономические модели.

В конце 90-х годов, после «доткомовского бума», вопрос о возможности эффективного вложения средств в информационные технологии вообще не стоял, поскольку неконтролируемые приобретения исключали такие понятия, как ROI или TCO. После того, как маятник качнулся в обратную сторону, компании стали срочно искать виновных в своих неудачах и пытаться хоть как-то учесть эффект от внедрения информационных систем. Заказчики во всем обвиняли исполнителей, последние указывали на плохо организованные бизнес-процессы, которые невозможно автоматизировать в принципе.

Реальные изменения после внедрения ERP происходят не сразу, некоторые из них носят субъективный характер и плохо поддаются количественной оценке в денежном выражении. Поэтому экономическая эффективность проекта всегда носит условный характер. К этому можно добавить и чисто российскую специфику. Если западные компании меняют свои системы после того, как они устаревают, или происходит модернизация бизнес-процессов (что происходит в среднем раз в пять лет), то в России все по-другому. Например, экономии рабочей силы не придается такого значения, как в западных компаниях. Затраты рабочего времени, материальное стимулирование — все это отходит на второй план. Зачастую гораздо более эффективным в российских условиях может оказаться покупка конкурирующей фирмы или лоббирование нового закона в законодательных органах. С другой стороны, эффективность внедрения ERP-систем в России может оказаться гораздо выше, чем на Западе, так как слишком велики резервы улучшения производства.

Принятие решения о внедрении новой корпоративной информационной системы зачастую затрудняется не столько выбором конфигурации системы, сколько сложностью объективной оценки соответствия ее характеристик целям и задачам компании. Еще на начальной стадии необходимым является разработать такую систему показателей, которая обеспечивала бы оперативную реакцию на возникающие нарушения в ходе реализации проекта внедрения информационной системы, а также позволяла бы корректировать различные показатели проекта в соответствии с динамикой целей предприятия. Иными словами, необходимо оценить эффективность внедрения ERP.

Но такая оценка сопряжена для российских предприятий с большими трудностями. Основная проблема состоит в уникальности отдельно взятого предприятия, с другой стороны, российские предприятия одной отрасли и даже одного сегмента рынка устанавливают различные варианты информационных систем. Это порождает сложность, а порой и невозможность сравнения показателей внедрения ERP, а также отсутствие ориентиров для руководителей предприятия при оценке эффективности. Наличие на Западе отраслевых стандартов информационного обеспечения существенно облегчает задачу оценки эффективности ERP. Еще на стадии обсуждения планов по внедрению новой системы известно, ERP на базе какой платформы и какой конфигурации необходима предприятию. Адекватность оценки эффективного или неэффективного внедрения обеспечивает возможность сравнения показателей внедрения ERP на различных предприятиях схожего профиля одной отрасли. В российской деловой среде на текущий момент унифицированного подхода к оценке эффективности внедрения информационной системы не существует, как не существует и отраслевых стандартов информационного обеспечения.

Попробуем систематизировать существующие методики оценки, принятые в российской деловой практике, краткое описание подходов, анализ их преимуществ и недостатков, а также примеры оценки эффективности внедрения ERP посредством данного подхода на отдельных предприятиях. Каждая методика оценки рассматривается с позиций ее применимости для отдельно взятого предприятия и полноты отображаемой информации.

Оценку эффективности внедрения информационной системы можно разделить на две составляющих: экономическая компонента, то есть система показателей, позволяющих оценить экономическую эффективность внедрения; и процессная составляющая, целью использования которой является оценка соответствия результатов внедрения ERP целям и задачам предприятия, а также непосредственно контроль за ходом внедрения ERP на каждом этапе реализации проекта.

Прежде всего, необходимо определиться с терминологией. Исходя из значения термина «эффективность», эффективность внедрения информационной системы можно определить как достижение оптимального соотношения затраты/результат, под которым понимается сопоставление экономического результата внедрения системы и затрат на приобретение, установку, доработку, эксплуатацию системы. Но концентрироваться только на анализе лишь этого соотношения было бы ошибочно, так как в силу многих факторов финансовый анализ не дает полного представления об эффективном или неэффективном результате внедрения ERP. Нельзя забывать, что эффективное внедрение информационной системы подразумевает адекватность функциональных характеристик системы конкретным целям и задачам, полагаемым компанией при принятии решения об установке или модернизации системы. Критики существующих моделей оценки эффективности внедрения ERP указывают на то, что большинство подходов не позволяют оценить ход реализации проекта по внедрению ERP и корректировать возникающие отклонения от намеченных планов на разных стадиях, вплоть до начальной. Западные аналитики предлагают для этой цели использовать методы процессного и проектного менеджмента.

Специфичность оценки эффективности систем класса ERP обусловлена и основными свойствами, отличающими ERP от систем других классов, в частности:

универсальность с точки зрения типов производств;

возможность многозвенного производственного планирования;

интегрированное планирование ресурсов.

ERP объединяет все отделы и функции компании в единую информационную среду, в которую интегрировано множество подсистем (модулей) для обслуживания специфических потребностей отдельных подразделений и реализации определенных функций управления, как например, корпоративные финансы, логистика, маркетинг. При оценке эффективности следует учитывать не только сумму эффектов от внедрения ERP в отдельных подразделениях, в конечном итоге за счет синергии общий эффект будет выше.

Константин Красноперов в статье «Оценка эффективности IT-Инвестиций» приводит следующую классификацию:

метод на основе финансовых показателей;

вероятностные методы;

инструменты качественного анализа (эвристические методы).

Однако такая классификация отображает, скорее, разобщенность различных методик оценки и ни в коем случае не может претендовать на полную систематизацию существующих подходов и уж тем более на разработку единого интегрированного подхода на ее основе.

Множество различных подходов к оценке эффективности внедрения можно систематизировать следующим образом:

1. Экономическая составляющая оценки эффективности:

подход на основе методов инвестиционного менеджмента;

экономический анализ.

2. «Внутренняя» или «процессная» составляющая:

подход на основе методов проектного менеджмента;

элементы процессного менеджмента.

Приведенная систематизация включает, в числе прочих, и традиционную классификацию методов оценки. Однако следует помнить, что перечисленные подходы ни в коем случае нельзя рассматривать в качестве полноценных самостоятельных методик оценки. Напротив, наиболее эффективно их использовать можно только в совокупности, когда элементы одного подхода заменяют уязвимые места другого.

Экономическая составляющая оценивается с помощью методов инвестиционного менеджмента, дополненных элементами экономического анализа.

Методы инвестиционного менеджмента предлагают рассматривать установку или модернизацию информационной системы предприятия в качестве инвестиционного проекта. Наиболее полно оценка экономической эффективности внедрения ERP с помощью данного метода описана Андреем Тереховым в статье «Как оценить эффективность ERP».

Применение данного подхода подразумевает оценку эффективности внедрения информационной системы с помощью системы финансовых показателей, ключевыми из которых являются норма возврата инвестиций (Return on Investment — ROI), совокупная стоимость владения (Total Cost of Ownership — TCO), а также анализ выгодности затрат (Cost-Benefits Analysis — CBA). Расчет показателя ROI предполагает сопоставление притоков денежных средств или выгод от внедрения ERP с совокупными затратами на внедрение и эксплуатацию системы.

Выгодность или невыгодность внедрения информационной системы означает соответствие или несоответствие результатов работы системы целям и задачам компании. Выбор информационной системы, а также постановку задач необходимо проводить, исходя из рамок долгосрочного стратегического планирования, миссии компании. Хотя при выборе системы все возникающие позитивные эффекты в силу многих факторов учесть невозможно, необходимо охватить все возможные, количественные и качественные улучшения. Основными выгодами от внедрения ERP являются: снижение операционных и управленческих затрат, экономия оборотных средств, уменьшение цикла реализации продукции, снижение коммерческих затрат, уменьшение дебиторской задолженности, увеличения оборачиваемости средств. Классическим эффектом внедрения ИС является снижение повышение качества контроля себестоимости продукции за счет точной детализации затрат. Внедрение ERP позволяет оптимизировать уровень запасов, увеличить объем продаж за счет повышения качества обслуживания клиентов.

Выгоды от внедрения ERP оцениваются в количественном и в качественном выражении.

Под совокупной стоимостью владения понимается сумма всех первоначальных и последующих затрат до момента замены системы, включая расходы на внутренний и внешний консалтинг. В анализе совокупных затрат необходимо ориентироваться на возникающие затраты на всех этапах жизненного цикла информационной системы.

Перечисленные затраты необходимо проанализировать на соответствие критерию эффективности в рамках метода СВА (Costs Benefits Analysis), который предполагает детальное рассмотрение каждой статьи затрат. По сути метод СВА является эвристическим методом, в котором используются экспертные оценки выгодности альтернативных вариантов инвестиционных вложений. В качестве альтернативного решения необходимо рассматривать сохранение старой информационной системы и отдельно оценивать выгоды и издержки этого варианта.

Однако оценка эффективности внедрения информационной системы не ограничивается лишь перечисленными показателями. В соответствии с методами инвестиционного менеджмента, необходимо также проверить соответствие характеристик проекта по установке либо модернизации информационной системы критерию минимизации рисков. Необходимо также учитывать неопределенность, возникающую при реализации проекта. Среди основных рисков проекта внедрения ИС можно выделить следующие:

неадекватность функций системы целям и задачам предприятия;

снижение эффективности предприятия в результате неудачного внедрения ИС, потеря менеджментом инструментов контроля;

отклонение фактической эффективности внедрения системы от заданной, краткосрочность эффектов;

риски, связанные с «человеческим фактором»;

риск перерасхода бюджета проекта, риски упущенной выгоды в результате выбора неверной конфигурации ERP-решения.

Неадекватность функциональных характеристик целям и задачам предприятия подразумевает как недоиспользование функционального потенциала внедряемой системы (оплата ненужных функций), так и выбор слишком слабой системы, набор функций которой не соответствует целям компании. Сюда же можно отнести частую в российской деловой практике попытку оптимизации организационной структуры предприятия посредством внедрения ИС, хотя в мировой практике давно доказан факт, что эффективное внедрение ИС возможно только в компании с оптимизированной организационной структурой и отсутствием дублирования управленческих функций и замыкания информационных потоков.

Важным является также учет риска, связанного с ухудшением работы предприятия, особенно на ранних этапах внедрения ИС, что может быть вызвано несоответствием функциональных характеристик системы бизнес-процессам предприятия, сопротивлением или длительной обучаемостью персонала, а также неправильным функционированием информационной системы. Потеря инструментов управления и контроля связана с инертностью мышления менеджеров, которые в новых изменившихся условиях предпочитают действовать старыми методами, которые ориентированы в большей степени на эмоциональные факторы, чем на логическое обоснование управленческих процессов.

Риск «человеческого фактора» связан, в первую очередь с недостаточной для проведения проекта квалификацией управленческих кадров. Зачастую руководители предприятия при принятии решения о внедрении новой ИС переоценивают время, необходимое для обучения персонала работе с новой ИС. Российский рынок КИС очень молод, и часто квалифицированных специалистов найти просто невозможно. Важным является учет возможного сопротивления сотрудников компании внедрению ERP, что связано, в первую очередь, с принятием непопулярных решений по сокращению невостребованных кадров. Внедрение ERP определяет также повышение требований к топ-менеджменту компании, поскольку предполагает знание современных методов управления.

Риск перерасхода бюджета может быть связан как с неправильной предварительной оценкой проекта внедрения, так и с непредвиденными отклонениями, возникшими в ходе его реализации.

Вероятностные методы (Real Options Valuation, Applied Information Economics) используются для прогнозирования рисков и неопределенности реализации проекта внедрения. Количественные расчеты необходимо дополнить с помощью качественных методик, которые позволяют оценить неявные выгоды проекта там, где использовать расчетные методы затруднительно. С помощью эвристических методик можно разработать специальную систему показателей, основанную, например, на методе экспертных оценок. Использование качественных методик позволяет достичь эффективного результата, так как еще на стадии планирования проекта внедрения важно учитывать мнения различных групп интересов на предприятии, а также экспертов и консультантов.

Достоинством инвестиционных методов является сравнительная простота определения показателей, особенно в области анализа затрат. Язык инвестиционных методов понятен менеджерам компании, для многих из которых информационные технологии — темный лес. Существенным недостатком данного метода является концентрация на экономических аспектах внедрения ИС, которая дает лишь косвенное отображение действительных процессов. Основную критику инвестиционного метода вызывает и необходимость оценки выгод внедрения ИС в количественном выражении.

Однако полноценная оценка эффективности внедрения ERP невозможна без применения методов экономического анализа, некоторые элементы которого используются в методике анализа выгодности затрат. В общем случае экономический анализ позволяет оценить эффективность внедрения информационной системы на основе сравнения затрат/выгод внедрения ERP и альтернативных показателей. Методы экономического анализа удачно дополняют другие методики анализа эффективности внедрения ERP.

В экономическом анализе используются различные аспекты критерия минимизации альтернативных издержек (opportunity costs), в частности,

сравнение показателей работы предприятия с установленной информационной системой и без нее;

анализ выгодности других проектов по улучшению работы предприятия (например, с использованием более простых и привычных отечественных приложений) и сравнение полученных результатов с результатами внедрения ERP;

сопоставление выгод от внедрения системы в денежном эквиваленте с доходом от инвестиций, к примеру, в ценные бумаги или другие активы.

Использование методов экономического анализа при оценке эффективности внедрения ERP особенно актуально для российских предприятий, каждое из которых уникально в силу особенностей внешней среды, организационной структуры и бизнес-процессов, так как позволяет получить приближенную к действительности картину эффективности инвестиций в информационную систему. Без сомнения, сильной стороной методов экономического анализа является их наглядность, хотя и несколько приближенная. Существенным недостатком экономического анализа является сложность сопоставления выгод от внедрения информационной системы с вложениями в другие активы, в силу сложности оценки выгод компании в денежном эквиваленте. Следует заметить, что доходность инвестиций в альтернативные активы очень сильно зависит от конкретной методики расчета, курсов бумаг, процентных ставок, рисков подобных вложений и т. д.

Как и для всех экономических методик, для экономического анализа характерна непрозрачность внутренних процессов проекта внедрения ERP на предприятии. Данный недостаток легко компенсируют методы проектного и процессного менеджмента, которые условно могут быть отнесены к «процессной» или «внутренней» составляющей оценки эффективности внедрения.

При использовании методов проектного менеджмента анализ эффективности проводится посредством укрупненной детализации всех операций, входящих в проект внедрения. В качестве базиса используются методики PERT/Cost-анализа (Program Evaluation Review Technique), а также концепция C/SCSC (Cost/Schedule Control Systems Criteria — затратно/временные системные показатели управления).

Остановимся подробнее на методике C/SCSC. Данный метод основан на широко известных сетевых моделях планирования стоимости и времени проекта, а также разработке различных сценариев развития проект, что позволяет оценить эффективность внедрения информационной системы на уровне отдельных операций или групп операций уже на начальных стадиях реализации проекта. В рамках концепции затратно-временных показателей эффективность может быть оценена как на уровне различных стадий, так и отдельных операций проекта внедрения ERP на основе двух ключевых показателей: соотношение объема запланированных и выполненных работ, а также запланированных и фактических затрат на проведение проекта.

Использование подходов проектного менеджмента предполагает такую последовательность действий: во-первых, максимально точное описание всех операций, составляющих проект. Одним из наиболее распространенных инструментов является WBS (Work Breakdown Structure — структура декомпозиции работ). WBS позволяет определить объем работ с помощью разбивки каждой отдельной задачи на измеримые пакеты работ. Последовательность и продолжительность каждого вида работ указываются в расписании, которое строится, как правило, на базе сетевых моделей планирования. Далее необходимым является точное планирование и распределение ресурсов и затрат для каждой операции или группы операций согласно намеченному плану реализации проекта.

Описанные основные процедуры проекта интегрируются в единый план, называемый План Контроля Затрат (или САР-план), методика планирования строится по принципу «снизу вверх». По сути, генеральный план состоит из нескольких «суб-планов», каждый из которых характеризует одно из направлений общего проекта. Для эффективного контроля реализации проекта назначаются ответственные за каждый из САР-планов, которые напрямую подчиняются руководителю проекта. Ход реализации каждого САР-плана контролируется посредством директивного графика, в котором учитывается процент выполненных работ, соответствие реальных показателей проекта запланированным, соответствие реальных затрат реализации каждого направления проекта запланированным показателям. Использование директивного графика позволяет контролировать ход проекта на разных стадиях, а также оперативно корректировать возникающие отклонения посредством активного участия ответственных за каждое направление проекта.

Преимуществом использования концепции C/SCSC является возможность пересчета стоимости всего проекта, по мере его реализации, что позволяет снизить риск перерасхода бюджета проекта. Методика позволяет также постоянно контролировать соответствие функциональных характеристик внедряемой системы целям и задачам предприятия. Основным недостатком данного подхода является необходимость постоянного контроля большого числа показателей. Использование данного метода подразумевает привлечение кадрового резерва для контроля и коррекции отклонений, что также говорит не в пользу данного метода. Многие специалисты отмечают также частую ситуацию, когда у руководителя проекта отсутствуют необходимые полномочия для коррекции хода проекта, или привлечения дополнительных специалистов.

Оценка эффективности внедрения ERP на основе процессного подхода предполагает рассмотрение проекта внедрения ERP с точки зрения эффективности внутренних процессов. Главным отличием от методов проектного менеджмента является двусторонняя направленность процессов планирования и контроля. Планирование процессов осуществляется «сверху вниз» (исходя из главных целей, проект разбивается на основные процессы, каждый из которых состоит из подпроцессов), контроль же осуществляется «снизу вверх», то есть на основе показателей эффективности выполнения отдельных подпроцессов, которые затем агрегируются на более высоком уровне. Главное преимущество процессного подхода — в возможности контроля эффективности проекта через так называемые «центры ответственности», задачей которых является сбор, анализ и последующая передача информации вышестоящему центру.

Процессный подход позволяет сократить массивы показателей эффективности, наличие большого числа которых предполагают методы проектного менеджмента, упростить их агрегацию и анализ. Однако это одновременно и недостаток данного подхода, так как велика вероятность ошибок, которые в рамках данного подхода не могут оперативно корректироваться, что чревато увеличением риска перерасхода бюджета, частичной или полной потерей функциональности системы, а также снижением в будущем эффективности всего предприятия в целом. Несмотря на указанные недостатки, процессный подход к оценке эффективности внедрения ERP широко используется на Западе, например, в Германии, где для него разрабатываются специальные системы показателей.

Оценка эффективности внедрения информационной системы на предприятии позволяет не только оценить, насколько эффективно предприятие использует ИС, но и может служить полноценным инструментом управления проектом внедрения системы на предприятии. Применение различных подходов позволяет оценить эффективность использования отдельных функций и всей системы в целом уже на ранних стадиях проекта, контролировать отклонения реальных показателей от запланированных. Однако оценить эффективность внедрения информационной системы предприятия нелегко. Все существующие подходы следует рассматривать с известной степенью приближения, так как ни один из них не дает полной картины. Многие специалисты указывают, что стоимость оценки эффективности достигает иногда 1-2% от стоимости самой системы. Однако оценивать эффективность необходимо, ибо цена ошибки может оказаться во много раз больше. Описанная классификация подходов к оценке эффективности внедрения ERP является попыткой привести множество различных методик, существующих сегодня в российской деловой среде, в единую систему. Естественно, с развитием российского рынка ERP-решений классификация будет пополняться.

1.5. Внедрение системы автоматизации, основные проблемы и задачи

Внедрение системы автоматизации управления, как и любое серьезное преобразование на предприятии, является сложным и зачастую болезненным процессом. Тем не менее, некоторые проблемы, возникающие при внедрении системы, достаточно хорошо изучены, формализованы и имеют эффективные методологии решения. Заблаговременное изучение этих проблем и подготовка к ним значительно облегчают процесс внедрения и повышают эффективность дальнейшего использования системы.

Далее приведены основные проблемы и задачи, возникающие в большинстве случаев при внедрении систем управления и рекомендации по их решению.

Основные проблемы и задачи, требующие особого внимания при их решении:

отсутствие постановки задачи менеджмента на предприятии;

необходимость в частичной или полной реорганизации структуры предприятия;

необходимость изменения технологии бизнеса в различных аспектах;

сопротивление сотрудников предприятия;

временное увеличение нагрузки на сотрудников во время внедрения системы;

необходимость в формировании квалифицированной группы внедрения и сопровождения системы, выбор сильного руководителя группы.

При внедрении корпоративных информационных систем в большинстве случаев возникает активное сопротивление сотрудников на местах, которое является серьезным препятствием для консультантов и вполне способно сорвать или существенно затянуть проект внедрения. Это вызвано несколькими человеческими факторами: обыкновенным страхом перед нововведениями, консерватизмом (например, кладовщику, проработавшему 30 лет с бумажной картотекой, обычно психологически тяжело пересаживаться за компьютер), опасение потерять работу или утратить свою незаменимость, боязнь существенно увеличивающейся ответственности за свои действия. Руководители предприятия, принявшие решение автоматизировать свой бизнес, в таких случаях должны всячески содействовать ответственной группе специалистов, проводящей внедрение информационной системы, вести разъяснительную работу с кадрами, и, кроме того:

создать у сотрудников всех уровней твердое ощущение неизбежности внедрения;

наделить руководителя проекта внедрения достаточными полномочиями, поскольку сопротивление иногда (часто подсознательно, или в результате неоправданных амбиций) возникает даже на уровне топ-менеджеров;

всегда подкреплять все организационные решения по вопросам внедрения изданием соответствующих приказов и письменных распоряжений.

2. Торговое предприятие во всемирной компьютерной сети

2.1. Электронная коммерция

Сегодня самой модной игрой в Интернет является электронная коммерция. К настоящему времени она уже объединяет массу игроков и даже имеет своих победителей. Одним из самых серьезных вопросов успешного развития онлайновых витрин является выбор программного обеспечения (ПО) для вашего сайта. Именно ПО способно провести раздел между прибыльными и неудачными подходами к зарабатыванию денег в Интернет. Если бы существовало единое волшебное решение, мы бы продали его вам. Но поскольку панацеи в этой области нет, мы создали это руководство с целью помочь вам составить свое представление об имеющемся программном обеспечении и сделать выбор, оптимальный для вас и вашей компании.

Бизнес в области электронной коммерции не менее требователен, чем любой другой вид бизнеса, но он и во многом отличается от них. Вместо традиционных витрин из стекла и камня, здесь все существует в виде битов и байтов, перемещающихся по Интернет, а управляет всем этим как раз программное обеспечение для электронной коммерции. Чтобы заняться данным видом бизнеса, компании необходимо создать web-сайт и заполнить его web-страницами, предоставляющими клиентам необходимую информацию, отражающими продукты компании, управляющими транзакциями покупок и обеспечивающими обратную связь и статистический учет. И самым критическим моментом при создании вашего сайта является вопрос о том, какое программное обеспечение следует выбрать, чтобы все это создать и обеспечить функционирование.

Поскольку интернет-транзакции обезличены, они достаточно чувствительны к обеспечению безопасности. Вам необходимо создать ощущение безопасности без «привкуса тюрьмы». Покупатели должны иметь возможность выбора режима платежа, а программное обеспечение должно проверять их кредитоспособность. Этот процесс может подразумевать участие кредитных карт, электронных денег или непосредственно выбранных заказов. Специализированное программное обеспечение наподобие CyberCash, CommercePOINT eTill и Microsoft Wallet способно проконтролировать и действия покупателя и процесс покупки. Пакеты программ для электронной коммерции должны также работать с технологиями Secure Socket Layer (SSL) или Secure Electronic Transfer (SET) для криптографической защиты передаваемых данных. Чем больше из перечисленных способов защиты поддерживает программный пакет, тем лучше. Большинство решения для электронных платежей требует открытия специального банковского счета для обслуживания онлайновых транзакций.

Независимо от того, только ли просматривает посетитель информацию о товарах или хочет что-то купить, с точки зрения потребительских перспектив онлайновый каталог является наиболее важной частью электронной коммерции. По своей структуре он похож на привычный каталог для заказа товаров почтой: в нем также представлены продукты, иллюстрации к ним и цены. Онлайновый каталог может быть и полностью интерактивным, включая при этом видео, звук и многое другое. Превратить каталог в мультимедийную феерию не так легко (подразумевается; «довольно дорого»). Сбор и объединение изображений, звуков и прочих «специй» для сотен (или тысяч) продуктов, содержащихся в каталоге - это одновременно и большая организационная задача, и сложное задание для разработчика электронно-коммерческой витрины.

Часто подходящее программное обеспечение может помочь упростить эту работу. Например, Electronic Commerce Suite компании iCat хорошо подходит для работы с мультимедийными элементами. Большинство программных продуктов могут, кроме того, разбивать каталог по группам товаров (отделы, секции). Это объединено с утилитой поиска, что облегчает выбор пользователя. Internet Commerce Server компании Oracle имеет мощные возможности индексации. Net. Commerce фирмы IBM идет на один шаг впереди, поскольку с помощью Product Adviser помогает покупателям разрабатывать профайл своих предпочтений и показывает им, как найти то, что они хотят.

Многие продукты для электронной коммерции поставляются с примерами страниц каталога, которые можно многократно использовать, чтобы исключить рутинное повторение одних и тех же операций при их создании. Кстати, установление соответствия между такими данными, как цены и описания продуктов, или их импорт, могут стать главной головной болью при создании каталога. Если пункты вашего каталога меняются достаточно часто или у вас их слишком много, вам надо обратить внимание на программы, подобные Cat@log компании Vision Factory, которые способны легко установить связь со множеством баз данных.

Когда покупатели производят покупки в вашем онлайновом магазине, выбранные позиции каталога помещаются в "корзину покупателя". Отобранные товары затем сохраняются в базе данных таким образом, чтобы покупатель мог увидеть, что именно было выбрано, до наступления момента оформления заказа. И снова мы видим, что это не слишком отличается от заказа в обычном магазине, просто здесь могут быть свои особенности.

В вопросах доставки выбранной продукции и расчета необходимых налогов может возникнуть множество разных деталей, поэтому ищите программное обеспечение, поддерживающее модули доставки третьей стороны (например, Tandata компании Tandata Corporation) и пакеты расчета налогов (например, Taxware, разработанное фирмой Taxware International). С заказами связано и множество других расчетов — дисконты, купоны, оптовые скидки и др. Большинство электронно-коммерческих программ в состоянии выполнить большую часть таких расчетов. Вам следует сверить ваши потребности со списком поддерживаемых расчетов или хотя бы предусмотреть возможность несложного добавления собственных расчетов.

Кроме того, существует множество способов связи с системами учета (accounting systems). Некоторые программные продукты — такие, как Dynamic NT компании INEX — поставляются с полным пакетом бухгалтерского и инвентаризационного программного обеспечения. Чаще же программы предоставляют связь с наследуемыми данными и системами учета. Как следовало ожидать, такие компании как IBM и Oracle с особым уважением относятся к своим старым системам.

Одним из вариантов комплексного решения является разработка своего собственного программного обеспечения. Этот подход требует участия множества специалистов в области Интернет и специализированным языкам программирования (HTML, Java и др.) и очень дорого стоит. Большинство компаний скорее предпочитают вкладывать средства в коммерческий программный продукт. Сегодня на рынке имеются десятки продуктов, варьирующиеся по цене от нескольких сот до нескольких сот тысяч долларов. Такие компании, как IBM и Microsoft и множество более мелких компаний-разработчиков — например, iCat и Vision Factory создают электронно-коммерческие программы для предприятий любой структуры и любого размера. В ряде случаев вам даже не нужно покупать программное обеспечение — можно просто арендовать сайт и программы у компании, предоставляющей хостинг.

Сегодняшнее «несовершенное» программное обеспечение является признаком того, что данная область бизнеса возникла относительно недавно. На рынке появились качественные решения: одни из них более мощны, другие легко масштабируемы. Но ни одно из них не может быть установлено, сконфигурировано, запущено и обновлено без дополнений. Продукты для электронной коммерции размещаются и функционируют под управлением другого сложного программного обеспечения (операционных систем, других серверов). Взаимоотношения между компонентами двух видов ПО очень важно, и время от времени это вызывает проблемы.

Управление информацией о клиенте представляет собой серьезную часть электронной коммерции. Более сложные пакеты обрабатывают значительную часть данных о клиентах, включая направления их перемещения по сайту, и представляет эту информацию в форме аналитических отчетов. Замечательным свойством электронно-коммерческих пакетов является возможность использования информации о клиентах для настройки контента страниц в соответствии со вкусами посетителей.

Но даже учитывая все проблемы, требующие решения, проще и дешевле работать с коммерческим программным обеспечением, чем самим создавать электронно-коммерческие программы «с нуля». В тех случаях, когда программное обеспечение продумано до мелочей, результаты могут быть впечатляющими — достаточно впечатляющими, чтобы запускать успешные электронно-коммерческие сайты, подобные Dell Computer (http://www.dell.com/), ежедневный доход которого измеряется миллионами долларов.

2.2. Интернет-аукционы.

Cетевой аукцион — это сайт, где продавцы высталяют свой товар на продажу в виде лота, и продают тому покупателю, который предложит наивысшую цену. За последние годы в мире открылись сотни сетевых аукционов — они отличаются языком интерфейса, локализацией, специализацией — на одних на торги выставляется недвижимость, на других автомобили, на третьих акции. Многие крупные интернет компании открыли свои аукционы — eBay, Yahoo, Amazon, Ubid и другие. Чем же объясняется такая популярность? Все просто — возможности сетевого аукциона гораздо выше, чем у обычных аукционов, которые как правило простым смертным не доступны. А здесь торги на тысячи и сотни тысяч лотов ведутся одновременно. Любой пользователь, из любой страны выставляет на торги свой товар и не важно уникальный он, редкий или же это просто товар повседневного быта — продается абсолютно все. Другие пользователи предлагают свою цену — кто больше предложил, тому и продали.

По всеобщему признанию лидирующие позиции на онлайновом мировом аукционном рынке занял интернет аукцион eBay, который появился в 1995 году. На данный момент он имеет сотни миллионов зарегистрированых пользователей, огромное количество одновременно выставленных на торги лотов в более чем 3-х тысячах категорий, около тридцати филиалов по всему миру. Каждый месяц на eBay просматриваются 1,5 биллиона страниц. За эти десять лет исполнительный директор аукциона eBay — Маргарет Уитман стала одной из самых богатых женщин мира (личное состояние оценивается в $1,6 млрд.), журнал Форбс поставил ее на 5-е место в рейтинге самых влиятельных женщин планеты. Объем сделок совершаемых на аукционе eBay растет из года в год в геометрической прогрессии. Даже самые опытные эксперты рынка уже не берутся предсказывать финансовые результаты аукциона на будущее. Аукцион бурно развивается — открываются новые региональные филиалы, растет количество пользователей. За короткое время компания eBay приобрела электронную платежную систему PayPal ($1,5 млрд.), портал Shopping.com ($620 млн.), уже достигнута договоренность о покупке крупнейшего в мире оператора IP телефонии компании Skype за 2,6 миллиарда долларов. С каждым месяцем аукцион eBay добавляет новые категории товаров : недвижимость, драгоценности и т. д. Каждый из филиалов eBay имеет раздел eBay Motors, где продаются автомобили, мотоциклы, катера.

Услуги аукциона для покупателей бесплатны, продавцы же должны оплачивать аукциону выставление лота на торги, его дальнейшую продажу (сумма зависит от стоимости товара) и т. д. Один аккаунт на eBay позволяет, как покупать и продавать. Регистрация и членство на аукционе eBay бесплатны для всех.

После прохождения регистрации, вы получите статус покупателя, т. е. сможете покупать все, что хотите, сможете посмотреть все сами и купить или продать необходимый вам товар, выбрать наиболее удобный вам способ оплаты и т. д. На сегодняшний день eBay имеет более 20 региональных филиалов в крупнейших странах мира.

Аукцион eBay по прежнему остается самым лакомым куском для желающих подзаработать. По свидетельству многих пользователей Интернета, работающих с ним, именно сотрудничество с данным аукционом приносит наибольший доход по сравнению с другими способами заработка.

На сегодняшний день аукцион eBay имеет более 20-ти филиалов в разных странах мира. Это США (eBay.com), Канада (eBay.ca), Германия (eBay.de), Великобритания (eBay.co.uk) и многие другие и вы можете открывать eBay аккаунты на любом из них. К сожалению в России (да и в других странах СНГ) ни одного филиала eBay пока нет и по адресу eBay.ru мы не увидим знакомого логотипа Русский eBay, украинский eBay и т. д. — это пока лишь мечта. Ближайший к нам филиал eBay открыт в Польше (eBay.pl).

3. Проектирование и реализация АСУТП

3.1. Язык программирования Java

Создание языка Java — это действительно один из самых значительных шагов вперед в области разработки сред программирования за последние 20 лет.

Три ключевых элемента объединились в технологии языка Java и сделали ее в корне отличной от всего, существующего на сегодняшний день.

Java высвобождает мощь объектно-ориентированной разработки приложений, сочетая простой и знакомый синтаксис с надежной и удобной в работе средой разработки. Это позволяет широкому кругу программистов быстро создавать новые программы и новые апплеты.

Java предоставляет программисту богатый набор классов объектов для ясного абстрагирования многих системных функций, используемых при работе с окнами, сетью и для ввода-вывода. Ключевая черта этих классов заключается в том, что они обеспечивают создание независимых от используемой платформы абстракций для широкого спектра системных интерфейсов.

Язык Java зародился как часть проекта создания передового программного обеспечения (ПО) для различных бытовых приборов. Реализация проекта была начата на языке С++, но вскоре возник ряд проблем, наилучшим средством борьбы с которыми было изменение самого инструмента — языка программирования. Стало очевидным, что необходим платформонезависимый язык программирования, позволяющий создавать программы, которые не приходилось бы компилировать отдельно для каждой архитектуры и можно было бы использовать на различных процессорах под различными операционными системами.