Анализ потребительского кредитования

Введение

В последнее время потребительское кредитование приобретает все большую актуальность. Связано это с тем, что все звенья общества стремятся эффективно функционировать, а без развития всех направлений банковской инфраструктуры, в первую очередь потребительского кредитования, не возможно нормальное развитие общества, а именно всей его категории.

На данное время потребительское кредитование занимает незначительную часть в структуре кредитного портфеля государственного банка со временем все изменяется, и та тенденция, которые существуют во всем мире не остались вне нашего внимания (так по статистическим данным в высоко развитой стране близко треть объема всех кредитных соглашений приходится на кредитование физических лиц, то есть на потребительское кредитование). Эта тема становится все более актуальной для нашей страны на данное время.

Хотя сейчас и идет бурное развитие потребительского кредитования в России, существует много проблем: высокая доля просроченных кредитов из-за быстрых темпов роста потребительских ссуд; высокая реальная ставка по кредиту, скрывающаяся за дополнительными комиссиями. Выдача кредитов в течение нескольких минут привела к появлению огромного количества мошенников, формирующих целое направление теневого бизнеса на банковских кредитах.

Целью курсовой работы является поиск решения современных проблем потребительского кредитования. Для этого необходимо изучить сегодняшний рынок потребительских кредитов, основные проблемы кредитования, выявить отрицательные факторы влияния, рассмотреть перспективы дальнейшего развития.

В первой главе рассмотрены сущность потребительского кредитования и его роль в современной жизни человека. Потребительский кредит очень хорошо стимулирует эффективность труда. Получая заработную плату, недостаточную для покупки за наличный расчёт ряда товаров, в частности предметов длительного пользования, люди имеют возможность покупать эти товары в кредит или брать кредит под их покупку. Также кредит расширяет рынок сбыта товаров, ускоряет процесс реализации товаров и получения прибыли, является мощным орудием централизации капитала, ускоряет процесс накопления и концентрации капитала. Было рассмотрено государственное регулирование потребительского кредитования. Для государственного регулирования и управления деятельностью кредитной банковской системы, необходимо: обязательное лицензирование профессиональной деятельности банков, соблюдение банками и иными кредитными организациями правовых норм и общих правил, регулирующих порядок проведения банковских операций, осуществление надзора за банками и иными кредитными организациям и со стороны государства в лице ЦБ РФ в рамках, предоставленных ему законом полномочий, установление для субъектов потребительского уровня банковской системы экономических нормативов.

Во второй главе проанализирован нынешний рынок потребительского кредитования. Выявлено, что 42% населения живут в кредит, чаще других потребительские кредиты берут жители РФ в возрасте 25 – 44 лет, в основном покупают в кредит крупную бытовую технику, самые распространённые суммы кредитов – от 5 до 15 тысяч рублей, каждый четвёртый россиянин на погашение кредита расходует от 10 до 15 процентов своего бюджета, большая часть потребительских кредитов выплачивается менее чем за год. Также рассмотрены порядок и условия оформления потребительского кредитования, а также порядок погашения кредита и уплаты процентов.

В третьей главе рассмотрены основные проблемы (высокие проценты по кредитам и их невозврат), перспективы на будущее. Перспективы развития потребительского кредитования в России довольно неоднозначны, с одной стороны он является наиболее удобной формой кредитования населения для приобретения товаров и услуг, однако в настоящий момент существуют достаточно весомые сдерживающие факторы, которые замедляют рост сегмента и даже могут вызвать общий кризис банковской системы за счет роста невозвращенных кредитов .А также разработка нового банковского продукта с целью уменьшения невозвратов, и увеличения спроса на потребительский кредит.

В работе были использованы статьи: Н. Трушиной из журнала «РБК. Кредит», И. Пенкиной и О. Иванова из журнала «Рынок ценных бумаг», из журнала «Деньги и кредит». Также были применены следующие нормативные документы: N 218-ФЗ «О кредитных историях», Федеральный закон "О банках и банковской деятельности" от 02.12.1990 N 395-1.

1. Сущность потребительского кредита

1.1 Понятие и роль потребительского кредита

Что же такое потребительский кредит? По сути своей – “это продажа торговыми предприятиями потребительских товаров с отсрочкой платежа или предоставление банками ссуд на покупку потребительских товаров, а также на оплату различного рода расходов личного характера (плата за обучение, медицинское обслуживание и т.п.)” [19]

В отличие от других кредитов, объектом потребительского кредита могут быть и товары, и деньги. Товарами, продаваемыми в кредит, как и оплачиваемыми за счёт банковских ссуд, являются предметы потребления длительного пользования. Субъектами кредита, с одной стороны, выступают кредиторы, в данном случае – это коммерческие банки, специальные учреждения потребительского кредита, магазины, сберкассы и другие предприятия, а с другой стороны – заемщики – люди. Погашается потребительский кредит в разовом порядке или с расчётного счета[3].

Кредит с разовым погашением. Сюда относятся текущие счета, открываемые покупателем на срок 1-1,5 месяца в универмагах и других предприятиях розничной торговли; в пределах предоставленных кредитов они покупают товары и, по истечении установленного срока, единовременно погашают свою задолженность. Потребительский кредит с разовым погашением включает также кредиты в виде отсрочки платежа (за услуги коммунальных предприятий, врачей и медицинских учреждений).

Кредит с рассрочкой платежа, основная часть потребительского кредита– 3/4 всей составляют кредиты с рассрочкой платежа.

Через различные формы потребительского кредита обслуживается всё возрастающая доля розничного товарооборота. К первой функциональной группе относятся так называемые ипотечные кредиты, т. е. кредиты, предоставляемые гражданам под залог приобретаемой на полученные средства недвижимости. Это может быть квартира, загородный дом, дача, гараж, земельный участок и т.д. Ко второй функциональной группе принадлежат автокредиты - т. е. кредиты, предоставляемые гражданам на приобретение авто- и мототехники, а также вспомогательного оборудования к ней. Чаще всего, конечно, на автокредиты приобретаются именно легковые автомобили, но по согласованию с кредитором предоставленные средства, по идее, можно использовать на покупку мотоцикла, маунтин-байка или, например, трейлера.

Третью функциональную группу образуют "классические" потребительские кредиты. Они, в свою очередь, имеют довольно-таки обширную классификацию. Потребительские кредиты различаются:

по принадлежности кредитуемого предмета потребления к категории товаров или услуг (кредиты на товары или кредиты на услуги);

по скорости и содержанию процедуры предоставления кредита - экспресс-кредиты (такие кредиты чаще всего выдаются непосредственно в магазине, где вы хотите приобрести товар) и обыкновенные кредиты;

по срокам предоставления (краткосрочные, среднесрочные и долгосрочные кредиты);

по виду обеспечения обязательств заемщика. Потребительские кредиты бывают с обеспечением или без него (бланковые), при этом форма обеспечения может быть разной (залог, гарантии, поручительство, страхование);

кратности предоставления, т. е. предоставляемые однократно (на приобретение одного наименования товара или услуги) либо многократно (по кредитной карте в соответствии с принципом "возобновляемой кредитной линии"), что соответственно позволяет заемщику приобретать в кредит несколько наименований товаров или услуг одновременно, но в пределах овердрафта.

по размеру кредита - мелкие (до 20 тыс. руб.), средние (от 20 до 200 тыс. руб.) и крупные (свыше 200 тыс. руб.);

по размеру ставки кредитования - недорогие (до 10% годовых), умеренно дорогие (от 10 до 30% годовых) и дорогие (свыше 30% годовых);

по способу погашения - погашаемые аннуитетно (ежемесячно равными платежами), единовременно либо в соответствии с индивидуальной схемой погашения.

по направлению использования кредита (цель, для чего кредит берется). Это могут быть кредиты на неотложные нужды, образовательные кредиты и т.д.

Особое развитие потребительский кредит получил в условиях общего кризиса капитализма (главным образом после 2-ой мировой войны 1939-1945) в связи с резким усилением несоответствия между ростом производства и ограниченностью платёжеспособного спроса трудящихся.

Кредит в экономике страны, выполняет определённые функции:

обличает перераспределение капиталов между отраслями хозяйства и тем самым способствует образованию средней нормы прибыли;

стимулирует эффективность труда;

расширяет рынок сбыта товаров;

ускоряет процесс реализации товаров и получения прибыли;

является мощным орудием централизации капитала;

ускоряет процесс накопления и концентрации капитала;

обеспечивает сокращение издержек обращения:

связанных с обращением денег;

связанных с обращением товаров.

Кредит играет большую роль в обеспечении сокращения издержек обращения, связанных с обращением товаров и металлических денег. Благодаря тому, что потребительский кредит ускоряет реализацию товаров, сокращаются издержки, связанные с их упаковкой и хранением. Экономия же на издержках обращения металлических денег достигается:

развитием системы безналичных расчётов. На основе развития кредитов и банков создаются возможности производства платежей без участия наличных денег путём перевода денежных средств со счёта должника на счёт кредитора;

увеличением скорости обращения денег. С помощью кредита свободные денежные капиталы и сбережения помещаются их владельцами в банки, а последние путём предоставления ссуд пускают их в оборот. Оборот денег ускоряется также тем, что покупка товаров в кредит исключает необходимость предварительного накопления денег, а долг может оплачиваться немедленно после получения дохода. Таким образом, кредит и кредитная система сводят до минимума резерв денег как покупательного и платёжного средств у каждого отдельного физического и юридического лица;

“Кредит, преодолевая границы обращения полноценных наличных денег, расширяет тем самым границы развития производства”[13].

Потребительский кредит очень хорошо стимулирует эффективность труда. Получая заработную плату, недостаточную для покупки за наличный расчёт ряда товаров, в частности предметов длительного пользования, люди имеют возможность покупать эти товары в кредит или брать кредит под их покупку. Впоследствии, деньги за эти товары должны быть выплачены, поэтому каждый, взявший в кредит, старается продержаться на своём рабочем месте, как можно дольше, т.е. на более долгий промежуток времени. Только так он может быть уверенным в своих силах выплатить кредит и зарекомендовать себя перед кредиторами, как честное и добросовестное лицо, для дальнейших связей.

Следует учесть, что “потребительский кредит, временно форсируя рост производства, и создавая видимость высокой коньюктуры, в конечном счёте, может способствовать выходу производства за рамки платёжеспособного спроса населения, нарастания перепроизводства и обострению экономических кризисов”.

1.2 Основные виды потребительского кредита

Потребительский кредит на неотложные нужды - это наиболее универсальный вид потребительского кредита, предоставляемый банками физическим лицам.

Понятие "неотложные нужды" может толковаться потенциальными заемщиками довольно-таки широко, что позволяет ему, в принципе, не оглашать (и не указывать в кредитном договоре) истинные причины, побудившие его к обращению за кредитом. Таким образом, потребительский кредит на неотложные нужды является многоцелевым, что освобождает заемщика от необходимости документально подтверждать, каким именно образом были израсходованы предоставленные банком средства. Такой кредит может быть предоставлен практически любому дееспособному гражданину, но в пределах установленного банком размера, рассчитываемого на основе оценки платежеспособности заемщика. Вероятность предоставления кредита, его размер, а также период кредитования существенно увеличиваются в случае предоставления заемщиком соответствующего обеспечения своих обязательств по погашению кредита. В большинстве банков, кредит на неотложные нужды предоставляется гражданам на срок до пяти лет в любой валюте (рубли, евро или доллары США). Размер такого кредита обычно не превышает 50-кратной величины среднемесячного "чистого" дохода заемщика, а кредитная ставка около 20% (для рублевых кредитов). Кроме того, при выдаче кредита с заемщика обычно взимается единовременная фиксированная плата. Выдача кредита на неотложные нужды может производиться не только в безналичной форме, но и наличными через кассу банка. Кредитуемые средства по желанию заемщика предоставляются ему единовременно или частями. Погашение кредита на неотложные нужды чаще всего производится по аннуитетной схеме, т. е. равными ежемесячными или ежеквартальными платежами. Проценты по кредиту погашаются вместе с очередной частью кредита.

Потребительский единовременный кредит- вид универсального потребительского кредита. Как кредит на неотложные нужды, данный вид кредита может быть предоставлен практически любому дееспособному гражданину, но в пределах установленного банком размера, рассчитываемого на основе оценки платежеспособности заемщика.

Обычно единовременный кредит предоставляется гражданам на срок до двух лет, преимущественно в рублях. Размер такого кредита обычно не превышает 50-кратной величины среднемесячного "чистого" дохода заемщика. Кредитная ставка около 20%. Особенностью единовременного потребительского кредита является то, что он предоставляется и погашается единовременно, а не частями. При этом проценты по кредиту уплачиваются ежемесячно. Подобный способ кредитования наиболее удобен для обеспечения разовых покупок сравнительно небольшой стоимости, поскольку для погашения данного вида кредита отводится не более полутора-двух лет. Досрочное единовременное (или частичное) погашение кредита допускается, но в этом случае банк чаще всего удерживает с заемщика дополнительную комиссию.

Потребительский кредит на недвижимость – это распространенный целевой потребительский кредит на приобретение недвижимости. Принципиальное отличие такого кредита от ипотечного заключается в том, что он не требует от заемщика передачи в залог кредитуемой квартиры или дома. Конечно же, это не исключает необходимости предоставления заемщиком обеспечения своих обязательств по погашению кредита – например, в форме поручительства третьих лиц либо «под» уже имеющуюся в распоряжении заемщика недвижимость.

Кредит на недвижимость - это хорошая альтернатива для потенциальных заемщиков, не желающих по тем или иным причинам заключать с банком договор ипотечного кредитования. Более того, в зависимости от личных обстоятельств для покупки жилого помещения заемщик может воспользоваться и нецелевым кредитом (в частности, кредитом на неотложные нужды), однако принимать окончательное решение в пользу того или иного варианта кредитования, по-видимому, следует, руководствуясь критерием выгодности, т. е. исходя из конкретных условий предоставления кредита. Необходимо отдельно упомянуть порядок определения максимального размера кредита на недвижимость. В соответствии с существующей практикой максимальный размер такого кредита рассчитывается из учета платежеспособности потенциального заемщика, но не может превышать 70- 90% общей стоимости кредитуемого жилого помещения. Так что потенциальный заемщик должен быть готов к оплате первого взноса за квартиру или жилой дом в размере от 10 до 30% от его общей стоимости. Кроме того, необходимо документально подтвердить факт оплаты перед банком, причем невыполнение этого условия сделает предоставление кредита невозможным. Еще одной отличительной особенностью потребительского кредита на недвижимость является более продолжительный срок предоставления по сравнению с другими видами кредитов. В настоящее время он может колебаться от 15 до 27 лет, в зависимости от размеров суммы предоставляемых кредитных средств. Кредит на недвижимость предоставляется в любой валюте, но только единовременно и в безналичной форме. При чем, при выдаче кредитных средств с заемщика обычно взимается единовременная плата в размере 3-5% от суммы кредита. Кредитные средства зачисляются на текущий счет заемщика и далее перечисляются на счет организации или физического лица - продавца жилого помещения. Погашение кредита на недвижимость может производиться аннуитетными ежемесячными или ежеквартальными платежами либо по индивидуальной схеме. Например, допускается вариант, в соответствии с которым размер ежемесячно погашаемой части кредита остается неизменным на протяжении всего периода погашения, тогда как размер платежей в счет погашения процентов за пользование кредитом, которые рассчитываются по остатку невозвращенных банку кредитных средств, постепенно сокращается. По просьбе заемщика и при наличии уважительных причин банк может предоставить рассрочку на погашение части кредита сроком до двух лет, которая тем не менее не освобождает заемщика от ежемесячной уплаты процентов. Досрочное погашение части кредита на недвижимость допускается по согласованию с банком.

Товарный кредит – это целевой потребительский кредит для приобретения в кредит различных товаров. Классический товарный кредит предоставляется не в денежной, а в товарной форме.

Как правило, кредитный договор на предоставление этого вида кредита заключается гражданами непосредственно в торговой организации (магазине, торговом центре и т. п.), реализующей те или иные потребительские товары, которая, в свою очередь, предварительно заключила соответствующий договор с банком. Необходимо иметь в виду, что в случае предоставления целевого кредита, заемщику предстоит по требованию банка подтвердить, что кредитные средства были использованы им в соответствии с назначением кредита. Хотя, на практике этот вопрос разрешается гораздо проще: как правило, после заключения кредитного договора с торговой организацией-посредником и внесения заемщиком (если требуется) так называемого "первого взноса", ему сразу же выдается именно тот товар, на приобретение которого ему (в форме отсрочки платежа) и были выделены кредитные средства. Характерной особенностью товарного кредита является то, что его максимальный размер определяется не только с учетом платежеспособности потенциального заемщика, но и, исходя из срока, на который планируется предоставить ему кредитные средства. При этом предельный срок предоставления товарного кредита обычно не превышает 5-7 лет. Товарный кредит предоставляется практически любому дееспособному гражданину без обеспечения или с обеспечением обязательств заемщика по погашению кредита. Выдача кредитных средств производится безналично в любой валюте путем зачисления на текущий счет или кредитную карту заемщика.

Погашение кредита на приобретение потребительских товаров с отсрочкой платежа производится по аннуитетной схеме, предусматривающей ежемесячное погашение части кредита вместе с уплатой процентов за пользование им. Досрочное единовременное (или частичное) погашение кредита допускается, однако в этом случае банком взимается с заемщика дополнительная комиссия. Кроме того, по просьбе заемщика при наличии уважительных причин банк может предоставить рассрочку на погашение части кредита сроком от 3 до 6 месяцев, которая, тем не менее, не освобождает заемщика от ежемесячной уплаты процентов.

Потребительский кредит на платные услуги – это целевой потребительский кредит, который предоставляется заемщикам, желающим воспользоваться платными услугами. Услуги могут быть разные: туристические, медицинские, образовательные, ремонтные и т.д. Объединяет их то, что заемщик получает их сразу, а оплачивает их постепенно, с отсрочкой. Подобный вид кредита так и называется – кредит на платные услуги с отсрочкой платежа, причем спектр таких услуг с каждым годом расширяется.

Кредитный договор на предоставление кредита на платные услуги чаще всего заключается гражданами при посредничестве организации, реализующей те или иные потребительские услуги, которая, в свою очередь, предварительно заключила соответствующий договор с банком. Так как кредит является целевым, заемщик обязан по требованию банка подтвердить, что кредитные средства были использованы им в соответствии с назначением кредита. Это является обязательным требованием при получении данного целевого кредита.

В некоторых случаях кредитный договор может заключаться не только с заемщиком, но и с созаемщиками. Например, если кредит берется для обучения несовершеннолетнего ребенка, его родители выступают в качестве созаемщиков и заключают договор на кредитование платных образовательных услуг.

Срок предоставления такого кредита обычно не превышает 10 лет, а максимальный размер кредита определяется с учетом платежеспособности потенциального заемщика, но при этом, как правило, не может превышать 90% общей стоимости кредитуемой услуги. Таким образом, потенциальный заемщик должен быть в любом случае готов к оплате стартового взноса за платную услугу в размере от 10% ее общей стоимости и, кроме того, к документальному подтверждению факта оплаты перед банком. Причем невыполнение этого условия делает предоставление кредита невозможным.

Кредит на платные услуги предоставляется без обеспечения или с обеспечением обязательств заемщика по погашению кредита. Выдача кредитных средств, как правило, производится безналично в любой валюте путем зачисления на текущий счет или кредитную карту заемщика - единовременно или частями.

Погашение кредита обычно производится по аннуитетной схеме, предусматривающей ежемесячное погашение части кредита вместе с уплатой процентов за пользование им. Досрочное единовременное (или частичное) погашение кредита допускается, однако в этом случае банком взимается с заемщика дополнительная комиссия. Кроме того, по просьбе заемщика при наличии уважительных причин банк может предоставить рассрочку на погашение части кредита сроком от 3 до 6 месяцев, которая, тем не менее, не освобождает заемщика от ежемесячной уплаты процентов.

Потребительский кредит под залог материальных ценностей, или по-другому ломбардный кредит – это еще один вариант потребительского кредита.

Основная его особенность в том, решение о его предоставлении принимается банком без учета платежеспособности потенциального заемщика, поскольку фактически платежеспособность заемщика подтверждают представленные им документы, свидетельствующие о принадлежности ему передаваемых в залог материальных ценностей. Это могут быть ценные бумаги (акции, облигации), мерные слитки драгоценных металлов, драгоценные ювелирные изделия. Процентная ставка по данному виду кредита обычно более низкая по сравнению с другими видами потребительских кредитов. Кроме того, одним плюсом данного вида кредита является то, что срок принятия решения о его предоставлении обычно меньше обыкновенного и занимает всего несколько дней.

Потребительский кредит под залог материальных ценностей имеет универсальный характер, но, как правило, кредитные средства предоставляются заемщику на срок не более 12 месяцев. Выдача кредитных средств производится безналично в любой валюте путем зачисления на текущий счет или кредитную карту заемщика.

Максимальный размер кредита определяется в зависимости от стоимости передаваемых в залог материальных ценностей и на практике не превышает 70-90% их оценочной стоимости. Погашение кредита под залог материальных ценностей производится заемщиком единовременно по истечении срока предоставления кредитных средств.

Большинство банков предлагают специальные программы потребительских кредитов. Такие кредиты так и называются «Кредиты для молодой семьи» и могут быть как целевыми, так и универсальными.

Для получения такого кредита потенциальные заемщики должны соответствовать формальным требованиям банка. Например, должны состоять в зарегистрированном браке и пребывать в возрасте не старше 28-30 лет. Некоторые банки также предоставляют подобные кредиты неполным семьям - например, матерям, самостоятельно воспитывающим ребенка в возрасте от года до шести лет.

Данный вид потребительского кредита привлекателен для потенциальных заемщиков прежде всего своими выгодными условиями. Во-первых, размер целевых кредитов молодым семьям и предназначенных для приобретения недвижимости может составлять 90% и более от общей стоимости кредитуемого жилого помещения. То есть первый взнос может быть менее 10 % от общей стоимости приобретаемой недвижимости.

Во-вторых, по сравнению со стандартными условиями обычных кредитов устанавливается более низкий уровень процентной ставки за пользование кредитом. В-третьих, по данному виду целевого кредита может быть предусмотрена отсрочка по его погашению на срок до пяти лет с одновременным продлением периода его предоставления.

Срок предоставления данного вида кредита может составлять от 3 до 20 лет в зависимости от своего целевого назначения. Кредитные средства предоставляются наличными, а также безналично в любой валюте.

Однако следует иметь в виду, что на принятие решения о предоставлении данного вида кредита банкам требуется не несколько дней, а несколько недель. Это обусловлено необходимостью проверки большего числа документов, представленных заемщиком (созаемщиками).

При выдаче кредита с заемщика обычно взимается единовременная плата - в размере фиксированной суммы либо в размере 3-5% от суммы кредита. Погашение кредита производится частями, при этом вместе с погашением очередной части одновременно выплачиваются и проценты за пользование кредитом.

1.3 Правовое регулирование операций предоставления и погашения кредитов в РФ

Основным законодательным актом, содержащим правовые нормы о банковском кредитовании, является Гражданский кодекс РФ (ст.819-821, а также статьи о договоре займа 807-819). Также нормы, посвященные банковскому кредитованию, содержатся в «Законе о банках и банковской деятельности » и Законе « О Центральном банке РФ».

Несмотря на наличие соответствующих законодательных норм и большого количества подзаконных нормативных актов, посвященных вопросам банковского кредитования, процесс реального кредитования в каждом конкретном банке регулируется в основном локальными правовыми актами, к числу которых относятся, прежде всего, Правила кредитования данного банка, Положение о кредитном комитете, должностные инструкции соответствующих работников коммерческого банка.

При выдаче кредита заключается кредитный договор. В соответствии с ГК РФ (п.1. ст.819) по кредитному договору банк или иная кредитная организация обязуются предоставить денежные средства заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее. Ст. 820 ГК РФ предусматривает письменную форму кредитного договора, отсутствие которой делает договор ничтожным.

Ст.33 Закона «О банках и банковской деятельности» посвящена способам обеспечения возврата кредитов. В соответствии с данной статьей, кредиты, предоставляемые банком, могут обеспечиваться залогом недвижимого и движимого имущества, в том числе государственных и иных ценных бумаг, банковскими гарантиями и иными способами, предусмотренными федеральными законами или договором.

При нарушении заемщиком обязательств по договору банк вправе досрочно взыскивать предоставленные кредиты и начисленные по ним проценты, если это предусмотрено договором, а также обращать взыскание на заложенное имущество в порядке, установленном федеральным законом.

В соответствии с законом «О Центральном Банке РФ» (ст.61), Банк России в целях обеспечения устойчивости кредитных организаций может устанавливать им обязательные нормативы, в том числе максимальный размер риска на одного заемщика или группу связанных заемщиков; максимальный размер крупных кредитных рисков; максимальный размер риска на одного кредитора.

В соответствии со ст.819 ГК РФ, банковское кредитование осуществляется путем передачи денежных средств. Обычно такая передача осуществляется в безналичной форме, но в некоторых случаях возможно и предоставление кредита наличными.

По кредитному договору банк или иная кредитная организация (кредитор) обязуются предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется уплатить полученную денежную сумму и уплатить проценты на нее (ст.819 ГК РФ).

Статья 821 ГК РФ предусматривает, что кредитор вправе отказаться от предоставления заемщику предусмотренного кредитным договором кредита полностью или частично при наличии обстоятельств, очевидно свидетельствующих о том, что предоставленная заемщику сумма не будет возвращена в срок.

В соответствии со ст.34 ГК РФ, кредит должен быть возвращен. Кредитная организация может предпринять все предусмотренные законодательством меры по возврату кредита. В частности, она вправе обратиться в арбитражный суд с заявлением о возбуждении производства по делу о несостоятельности (банкротстве) в отношении должников, не возвращающих кредит в установленные сроки и тем самым не выполняющие взятые на себя обязательства.

Таким образом, системный анализ нормативных правовых актов, изучение методики определения платёжеспособности, выявление правовых проблем в области кредитования позволят усовершенствовать действующее законодательство и могут гарантировать защиту прав и интересов потребителей, возникающих между банками и физическими лицами по вопросу предоставления банками кредитов физическим лицам и их возврата.

2. Рынок потребительского кредитования в России и порядок кредитования физических лиц коммерческими банками

2.1 Анализ российского рынка потребительского кредитования

В последние годы объемы кредитов физическим лицам постоянно удваивались (на 1 января 2008 года - 2,97 трлн. рублей, на 1 января 2009 года, объём выданных населению кредитов составлял 3,7 триллиона рублей). Но мировой финансовый кризис потребовал от российских банков внимательнее отнестись к розничному кредитованию, особенно к потребительскому, поэтому уже в январе 2010 года, объём выданных населению кредитов составлял 3,3 триллиона рублей [25].

Потребительское кредитование становится одним из приоритетных направлений розничного бизнеса, поскольку его основой являются короткие деньги и диверсификация рисков невозвратов за счет распределения маленьких кредитов на большое количество заемщиков. Банкротство одного крупного корпоративного клиента для банка можно приравнять к банкротству сотен тысяч заемщиков - физических лиц. А последнее - менее вероятно.

В связи со значительными банковскими рисками сохраняются высокие ставки по потребительским кредитам. Так, в 2009 году средневзвешенные ставки по потребительским кредитам в рублях составили порядка 20% (по всем срокам), по кредитам в евро – около 13%. По данным, в настоящий момент средняя ставка по потребительским кредитам (товарное кредитование) в России составляет порядка 24-29% (в отдельных случаях ставки достигают уровня 50-60% годовых). Помимо этих ставок по стандартным кредитным продуктам в магазинах действуют акции банков с более низкой тарифной. В настоящее время для российского кредитного рынка характерна устойчивая тенденция к снижению ставок по потребительским кредитам, в перспективе ставки также будут снижаться. Основными факторами, стимулирующими снижение ставок, выступают рост конкуренции и необходимость развития партнерских программ.

В настоящее время на рынке потребительского кредитования в России представлены следующие основные типы кредитов:

• Стандартный банковский кредит. Данный тип кредитов является наилучшим вариантом в том случае, когда быстрота предоставления кредита не играет решающей роли. Среди различных кредитных предложений ставки по стандартным банковским кредитам наиболее низки. В настоящее время средняя ставка составляет 10-13% в валюте и 18% в рублях, при этом ставки характеризуются устойчивой тенденцией к снижению. Иллюстрацией тенденции к снижению ставок может, в частности, выступать недавнее решение Промсвязьбанка о снижении ставок по кредитам на неотложные нужды с 18 до 17% в рублях и с 13 до 12% в валюте, а также увеличении максимального срока кредита с трех до пяти лет. Кроме того, банк упростил процедуру получения кредита, вместо справки 2-НДФЛ теперь к рассмотрению принимаются справки от работодателей.

• Экспресс-кредиты. Основными преимуществами кредитов данного типа выступают краткие сроки и простота оформления по сравнению со стандартными банковскими кредитами. Хотя в действительности экспресс–кредит не такой уж быстрый - заявки банк рассматривает до двух рабочих дней. Сумма кредита может составить до 200 тыс. рублей под 22% годовых. Существенным недостатком экспресс-кредитов является значительное количество невозвратов в связи с отсутствием у банков возможности для достаточно пристальной проверки заемщиков при выдаче кредита. Доля невозвратов по экспресс-кредитам, по неофициальным данным, может достигать 15%. Вследствие большого числа невозвратов банки, занимающиеся экспресс-кредитами, склонны существенно завышать процентную ставку – она может достигать 60-70% в год. У экспресс-кредитов есть и еще один недостаток – они жестко привязаны к определенным товарам. Пользуясь экспресс-кредитом, покупатель фактически лишается возможности выбора, в отличие от владельца кредитной карты, который может потратить кредитную линию банка на любой понравившийся ему продукт. Несмотря на популярность и весьма широкое распространение экспресс-кредитов на российском рынке в настоящее время, эксперты полагают, что уже в ближайшем будущем предпочтения потребителей сместятся в сторону кредитных карт, и скоро эпоха экспресс-кредитов закончится.

• Кредитные карты. Этот тип кредитов предоставляет пользователю наиболее быструю и удобную возможность получения наличных денежных средств. Эксперты прогнозируют в ближайшей временной перспективе стабильный рост популярности кредитных карт. Важным преимуществом кредитных карт по отношению к другим типам потребительских кредитов является возможность приобретения товаров и услуг, которые могут не продаваться в кредит. Стоимость годового обслуживания кредитной карты в среднем составляет 30 долларов США, за эти деньги пользователь получает кредитный лимит, который можно использовать в любое удобное время и практически в любом месте. Получить кредитную карту сегодня возможно гораздо быстрее, чем экспресс-кредит. В частности, моментальные кредитные карты Visa Instant Issue выдают Дельтабанк, Альфа-банк и ряд других банков. Величина процентных ставок по кредитным картам в среднем по рынку составляет 25%. Отличительной особенностью кредитных карт является то, что их эмитенты, в отличие от банков, занимающихся экспресс-кредитами, уже сейчас заинтересованы в создании долгосрочных отношений с частными лицами и не преподносят своим клиентам неприятных сюрпризов – цифры в их рекламе обычно совпадают с действительным положением дел.

На сегодняшний день на российском рынке потребительского кредитования представлено порядка 100 игроков, при этом 5-7 банков занимают доминирующее положение. Лидером потребительского кредитования остаётся Сбербанк (37,1 миллиарда долларов, или 34,2%от всех выданных населению кредитов). Далее в десятке лидеров следуют ВТБ24 (10,6 миллиарда долларов, или 9,8%от всех выданных населению кредитов), Росбанк (3,3 миллиарда долларов, или 3,1%от всех выданных населению кредитов), Русфинанс (2,5 миллиарда долларов, или 2,3%от всех выданных населению кредитов), Райффайзен (2,3 миллиарда долларов, или 2,1%от всех выданных населению кредитов), Уралсиб (2,2 миллиарда долларов, или 2,0%от всех выданных населению кредитов), Банк Москвы (2,2 миллиарда долларов, или 2,0%от всех выданных населению кредитов), Россельхозбанк (2,2 миллиарда долларов, или 2,0%от всех выданных населению кредитов), МДМ банк (2,1 миллиарда долларов, или 2,0%от всех выданных населению кредитов), Русский Стандарт (2,1 миллиарда долларов, или 1,9%от всех выданных населению кредитов).В сегменте экспресс-кредитования лидирует банк «Русский стандарт». Всего же экспресс-кредитованием в России занимается 30-40 банков. Крупнейшими игроками на этом рынке являются: банк «Русский стандарт», «Первое ОВК» (Росбанк), Банк Москвы, МДМ-банк, «дочка» Societe Generale в РФ - компания «РусФинанс» и Дельтабанк. На первые пять банков приходится около 70 % всего рынка товарного кредитования [Приложение №1].

На российском рынке действуют дочерние структуры зарубежных банков, в частности в конце 2009 года в числе лидеров находились австрийский Raiffeisenbank и чешский Home Credit and Finance Bank. По прогнозам экспертов, в ближайшем будущем можно ожидать прихода на российский рынок значительного числа западных банков и финансовых компаний, что окажет значительное влияние на соотношение сил на рынке. Активы и прибыль банков, специализирующихся на потребительском кредитовании, растут быстрыми темпами. В частности, по итогам 2009 года банк «Русский стандарт» нарастил активы на 165,5% - до 41,333 млрд. рублей, активы Дельтабанка выросли на 90%, до 2,385 млрд. рублей. В 2009 году банк «Русский стандарт» увеличил объем предоставленных населению кредитов в 4 раза по сравнению с 2008 годом - до 1,44 млрд. долларов США, Дельтабанк - почти в 8 раз, до 110 млн. долларов США. Единоличным лидером на рынке потребительского кредитования многие годы остается Сбербанк, на который приходится более 45% выданных потребительских кредитов. Выдав в 2009 году 470 млрд. рублей, он более чем в пять раз опередил своего ближайшего преследователя банк «Русский стандарт».

Конкуренция на российском рынке потребительского кредитования вынуждает банки снижать ставки по кредитам, увеличивать их сроки и упрощать процедуру выдачи. Однако, несмотря на большие перспективы рынка, банкиры отмечают, что возможности конкуренции за счет снижения процентных ставок практически исчерпаны. Приоритетными методами привлечения клиентов в ближайшем будущем станут улучшение качества обслуживания и дополнительные сервисы. На рынке потребительского кредитования появляются новые игроки. В частности, всерьез заняться потребительским кредитованием решили Внешторгбанк и Международный московский банк. Важнейшим стимулом развития рынка потребительского кредитования является расширение рынка розничных услуг. Именно с этим фактором в значительной мере связана географическая экспансия крупных банков в российские регионы и расширения сети продвижения услуг в тех регионах, где банки действуют достаточно давно. Развитие розничного рынка активно подталкивает банки к совершенствованию технологической базы, расширению спектра предлагаемых продуктов, повышению качества управления и обслуживания клиентов.

Программы потребительского кредитования на примере Сбербанка России:

1) кредит на неотложные нужды.

Сумма кредита — определяется банком исходя из платежеспособности заемщика и предоставленного обеспечения. При определении суммы кредита дополнительно к доходу заемщика банк учитывает доход по одному месту работы или пенсию супруга или супруги. Максимальный суммарный остаток задолженности по кредитам заемщика на цели личного потребления может составлять не более 500 тыс. рублей.

Срок кредита — до 3 лет.

Процентная ставка по кредиту — 19% годовых в рублях.

При принятии банком в качестве обеспечения только поручительств физических лиц (без другого обеспечения кредиты до 300 тыс. рублей выдаются под поручительство одного физического лица; от 300 тыс. руб. — двух платежеспособных физических лиц.

Минимальная сумма кредита — 15 тыс. рублей (или эквивалент этой суммы в иностранной валюте).

Варианты обеспечения по кредиту

-поручительств граждан РФ, имеющих постоянный источник дохода;

-поручительство юридических лиц.

2)доверительный кредит.

Срок кредита — до 3 лет.

Процентная ставка — 20% годовых в рублях.

Сумма кредита зависит от длительности кредитной истории.

-от 6 месяцев до 1 года — до 200 тыс. рублей

-от 1 до 3 лет — до 400 тыс. рублей

-свыше 3 лет — до 500 тыс. рублей

Обязательные условия

-наличие положительной кредитной истории;

-отсутствие у заемщика задолженности перед банком по этому виду кредита.

Срок рассмотрения заявки — не более 3 рабочих дней с момента предоставления Заемщиком полного пакета документов

3)пенсионный кредит.

Срок кредита

В случае, ели в расчет платежеспособности работающего пенсионера принимается его доход по месту работы и пенсия, максимальный срок кредита может составлять до 2 лет;

В случае, если расчет платежеспособности производится исходя из пенсии заемщика, максимальный срок кредита может составлять до 3 лет, при этом в расчет платежеспособности может приниматься доход супруги(а) по одному месту работы (пенсия).

Процентная ставка — 19% годовых в рублях.

Сумма кредита — определяется банком исходя из платежеспособности заемщика и предоставленного обеспечения. Максимальный суммарный остаток задолженности по кредитам заемщика на цели личного потребления может составлять не более 500 тыс. рублей.

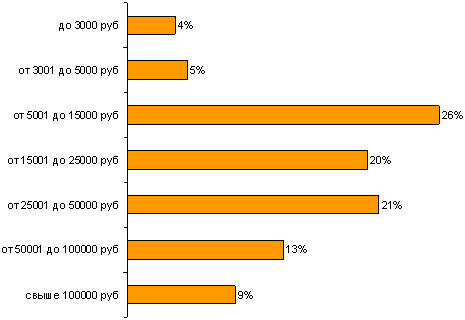

Самая востребованная сумма кредита у жителей РФ составляет от 5 до 15 тысяч рублей. Именно столько брали у банка 26% респондентов. 41% опрошенных брали кредит на суммы от 15 до 50 тысяч. Суммы займа менее 5 тысяч рублей интересны лишь 9 % населения РФ, столько же респондентов готовы брать в кредит 100 и более тысяч в национальной валюте.

Рис.1 Суммы кредитования (программа Excel)

Однако говорить о социальном расслоении жителей страны на основе сумм, которые они берут в кредит, ещё рано. Условия предоставления кредитов банками, процентные ставки, социально-демографический портрет заёмщика существенно накладывают отпечаток на его потребительскую активность и готовность выплачивать кредит. Что именно покупают соотечественники в кредит – лучше объясняет разделение запрашиваемых в банках сумм.

Рис. 2 Что покупают в кредит россияне (программа Excel)

Как показывают исследования, в покупке бытовой техники в кредит в большей степени заинтересованы неработающие домохозяйки. Аудио- видеоаппаратура, средства связи и компьютеры «здесь и сейчас» нужны молодёжи. А автомобили, мебель, стройматериалы и крупные бытовые приборы приобретаются на долгий срок кредитоспособными гражданами, имеющими стабильный доход. Это отчасти обусловлено требованиями банков к оформлению кредитов, однако процент отказов банковскими работниками в выдаче кредита невелик и общей тенденции не меняет.

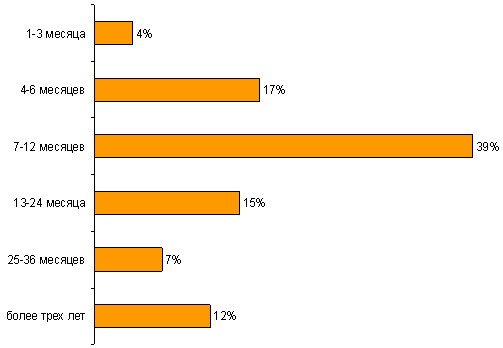

Самый популярный срок кредитования – от 7 до 12 месяцев. Именно его выбирает 39% россиян. Меньше всего россияне желают связывать себя займами на срок менее 3 месяцев (4%) и до 3 лет (7%). Долгосрочные кредиты готовы выплачивать 12% респондентов.

Рис.3 Сроки погашения потребительского кредита (программа Excel)

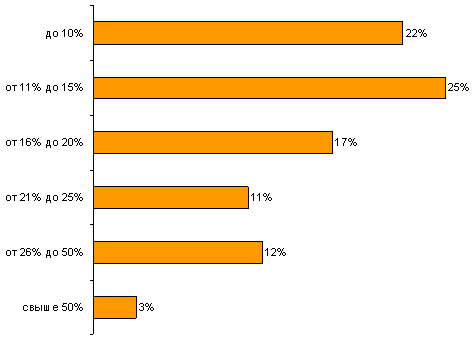

Отказ от долгосрочного кредита, как правило, объясняется неуверенностью в завтрашнем дне и нежеланием на длительный срок попадать «в долговую яму». Подобные настроения примерно в равной степени распространены как среди людей с высоким доходом, так и малообеспеченных граждан. Разница в том, что первые рассчитывают накопить недостающее, либо взять кредит чуть позже на меньшую сумму, вторые предпочитают не рисковать. Длительность погашения кредита напрямую зависит от суммы и, соответственно, доли среднемесячного бюджета, необходимого для его оплаты. До 20% дохода готовы отдавать банку 64% опрошенных. От 25% до 50% среднемесячного бюджета намерены выплачивать 12% россиян. Причём число таковых среди сельских жителей превышает общероссийские данные почти вдвое (21%) и свидетельствует о росте кредитного потенциала страны не только в крупных городах, но и в регионах.

Рис. 4 Доля среднемесячного бюджета гражданина, расходуемая на погашение кредита(программа Excel)

Согласно данным Центрального банка РФ на 2009 год, в виде потребительских кредитов физическим лицам выдано свыше 3 трлн. рублей. Как показывает практика, клиентами банка чаще всего становится наиболее молодая и активная часть населения со средним доходом и выше. Желание приобрести что-либо здесь и сейчас побуждает их к оформлению потребительских займов, с которыми большинство из них старается рассчитаться досрочно. Нередко они готовы отдавать за раз большие суммы, нежели это заложено в договоре. Суммы подобных кредитов, как правило, невелики и сопоставимы с реальными доходами этой части населения.

Таким образом, можно отметить ключевые показатели рынка потребительского кредитования в России:

42% процента россиян живут в кредит;

чаще других потребительские кредиты берут жители РФ в возрасте 25 – 44 лет;

наиболее распространено потребительское кредитование в Сибирском федеральном округе, где услугой воспользовались 54% жителей;

в основном покупают в кредит крупную бытовую технику, мебель и мобильные телефоны;

самые распространённые суммы кредитов – от 5 до 15 тысяч рублей.

каждый четвёртый россиянин на погашение кредита расходует от 10 до 15 процентов своего бюджета;

большая часть потребительских кредитов выплачивается менее чем за год.

2.2 Оформление потребительского кредита (на примере Сбербанка РФ)

1)Подготовительный этап

Самый важный и ответственный этап во всей процедуре. От того насколько тщательно заемщик к нему подойдет, будет зависеть успех всего предприятия. В зависимости от целевой направленности желаемого кредита, возможны различные варианты действий.

Во-первых, нужно подумать о необходимости кредита и о наличии средств для его погашения. При покупке товара потребитель не только получает товар, но и несет определенные обязанности. А несоблюдение данных обязательств может грозить не только штрафными санкциями, но даже и уголовной ответственностью.

Во-вторых, определиться, где можно взять потребительский кредит. Товарный потребительский кредит чаще всего берется непосредственно в магазине (торговом центре), где продается желаемый товар. Разные магазины сотрудничают с разными банками, так что в данном случае покупатель и будущий заемщик в большинстве случаев выбирает магазин, а уже после этого узнаёт, с какими банками данный магазин сотрудничает. Это не всегда бывает выгодно для заемщиков. Гораздо выгоднее сначала изучить предложения нескольких банков, выбрать наиболее приемлемое, узнать с какими магазинами данный банк сотрудничает и если среди этого списка есть магазин, в котором продается желаемый товар, поехать за кредитом именно туда. Однако следует учитывать, что у разных магазинов могут быть разные цены на один и тот же товар, а также то, что данный способ отнимает больше времени, хотя с развитием информационных технологий сбор интересующих вас данных стал более быстрым и удобным. В настоящее время каждый банк имеет собственное представительство в интернете. На сайте банка потребитель может найти все его кредитные программы, адреса его магазинов-партнеров, телефоны горячей линии и много другой полезной информации. потребительский кредит заемщик

В- третьих, если потребитель не планирует брать кредит в вышеперечисленных организациях, а будет обращаться за деньгами в банк, необходимо выяснить, не принадлежит ли он к одной из социально-возрастных групп населения, которые могут получить кредит на более выгодных условиях. Например, мать-одиночка, работающий пенсионер, учащийся, молодая семья и т.д. Такие кредиты обычно более выгодные по своим условиям[15].

В-четвертых, если покупатель не принадлежит к такой особой социальной группе, но уже имели дело с потребительскими кредитами и успешно выполнили все обязательства по нему, имеет смысл обратиться в тот же банк. При повторном обращении заемщики чаще всего имею ряд значительных преимуществ: более низкая процентная ставка, отсутствие платы комиссионных за выдачу кредита, упрощенная процедура получения кредита и большая вероятность его предоставления.

В-пятых, необходимо подумать о целевом назначении кредита. Чаще целевые кредиты более выгодны, чем кредиты нецелевые.

В-шестых, необходимо изучить как можно больше предложений различных банков, проанализировать и сравнить их между собой. Для этого очень удобно воспользоваться интернетом. Как уже писалось выше, практически любой банк имеет свой собственный сайт, на котором подробно описаны все программы кредитования, требования к заемщику. Следует выбирать наиболее подходящую вам кредитную программу.

В-седьмых, необходимо подумать над тем, какой вид обеспечения потребитель в состоянии предоставить. Банка больше всего интересует недвижимость, дорогостоящее имущество или поручительства третьих лиц. Поэтому ему нужно приготовить все необходимые документы, подтверждающие права на собственность. Также оцените его платежеспособность, это поможет определиться с суммой и сроком кредита.

2)Подача предварительной заявки

Чтобы начать процедуру получения кредита, нужно подать предварительную заявку на предоставления кредита. Сделать это можно непосредственно в банке или оставить заявку на сайте банка. В течение нескольких часов или даже раньше вам дадут ответ и сообщат, на каких условиях вам смогут предоставить кредит и какие документы вам необходимо будут предоставить.

3)Собеседование в банке и предоставление документов.

При обращении клиента в Банк за получением кредита уполномоченный сотрудник кредитующего подразделения (кредитный инспектор) разъясняет ему условия и порядок предоставления кредита, выясняет у клиента цель, на которую испрашивается кредит, знакомит с перечнем документов, которые будут необходимы для получения кредита. Рассмотрение заявки заемщика, поступившей в банк, всегда начинается с рассмотрения документов. В них содержатся основные сведения о заемщике и испрашиваемом кредите: размер, вид, цель, срок, возможное обеспечение. В то же время для заемщиков, имеющих постоянные кредитные отношения с банком, перечень предоставляемых для кредитования документов может быть банком сокращен.

Для получения кредита Заемщик представляет следующие документы:

заявление-анкету (см. Приложение №2);

паспорт Заемщика, его Поручителя и/или Залогодателя (предъявляются);

документы, подтверждающие финансовое состояние заемщика и его Поручителя:

для работающих - справку предприятия, на котором работает Заемщик и его Поручитель за последние 6 месяцев по форме 2-НДФЛ. Лица, в указанный период времени принятые на новое место работы в порядке перевода, предоставляют справки по форме 2-НДФЛ с настоящего и предыдущего места работы; Если доход подтверждается справкой (справками) по форме 2-НДФЛ, дополнительно предоставляется выписка из трудовой книжки или копия трудовой книжки, заверенная предприятием;

для пенсионеров – справку о размере назначенной пенсии из отделения Пенсионного Фонда РФ и/или другого государственного органа, выплачивающего пенсию, по используемым ими формам. Если пенсионер получает пенсию через Банк, справка не представляется.

для граждан, занимающихся предпринимательской деятельностью без образования юридического лица, либо частной практикой, либо имеющих иной источник доходов, разрешенный законодательством:

свидетельство ПБОЮЛ о регистрации в Едином государственной реестре индивидуальных предпринимателей (ЕГРИП) или лицензию частного нотариуса, или удостоверение адвоката (предъявляются);

подлинник (предъявляется) или нотариально удостоверенную копию разрешения (лицензии) на занятие отдельными видами деятельности, если они подлежат лицензированию в соответствии с действующим законодательством;

налоговую декларацию (для ПБОЮЛ, уплачивающих налоги в соответствии с главой 26.1 "Система налогообложения для сельскохозяйственных товаропроизводителей (Единый сельскохозяйственный налог)", главой 26.2 НК РФ "Упрощенная система налогообложения", главой 26.3 НК РФ "Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности” и физических лиц, уплачивающих налоги в соответствии с главой 23 НК РФ "Налог на доходы физических лиц");

справку по форме 2 НДФЛ (для физических лиц, уплату налогов за которых осуществляют налоговые агенты);

книгу учета доходов и расходов (для ПБОЮЛ, уплачивающих налоги в соответствии с главой 26.2 НК РФ);

документы по предоставляемому залогу;

при необходимости кредитный инспектор может запросить иные документы, такие как:

книжку по расчетам за коммунальные услуги, квартплату;

документы, подтверждающие доходы по вкладам в банках;

другие документы, подтверждающие доходы клиента.

4)Проверка достоверности предоставленных документов банком и изучение кредитоспособности заемщика

Схема изучения кредитоспособности заемщика каждый банк вырабатывает самостоятельно. Кредитный инспектор производит проверку предоставленных клиентом документов и сведений, указанных в документах и анкете; определяет платежеспособность клиента и максимально возможный размер кредита. При проверке сведений кредитный инспектор выясняет с помощью единой базы данных кредитную историю заемщика и размер задолженности по ранее полученным кредитам (если в БКИ есть данные об этом заемщике); направляет запросы в учреждения, предоставлявшие ему ранее кредиты. Кредитующее подразделение направляет пакет документов юридической службе и службе безопасности Банка. Юридическая служба анализирует представленные документы с точки зрения правильности оформления и соответствия действующему законодательству. Служба безопасности проводит проверку паспортных данных (данных удостоверения личности), места жительства, места работы заемщика и сведений, указанных в анкете. По результатам проверки и анализа документов юридическая служба и служба безопасности составляют письменные заключения, которые передаются в кредитующее подразделение.

Кредитный инспектор Сбербанка РФ определяет платежеспособность заемщика на основании вышеуказанных документов. При расчете платежеспособности из дохода вычитаются все обязательные платежи, указанные в справке и анкете (подоходный налог, взносы, алименты, компенсация ущерба, погашение задолженности и уплата процентов по другим кредитам, сумма обязательств по предоставленным поручительствам, выплаты в погашение стоимости приобретенных в рассрочку товаров и др.). Для этой цели каждое обязательство по предоставленному поручительству принимается в размере 50% среднемесячного платежа по соответствующему основному обязательству.

Платежеспособность заемщика определяется по формуле:

Р = Дч * K*t , где

Дч - среднемесячный доход (чистый) за 6 месяцев за вычетом всех обязательных платежей;

К - коэффициент в зависимости от величины Дч:

К = 0,5 при Дч в сумме до 45 000 рублей (или эквивалента этой суммы в иностранной валюте) (включительно);

К = 0,7 при Дч в сумме свыше 45 000 рублей (или эквивалента этой суммы в иностранной валюте)

t - срок кредитования (в мес.).

Максимальный размер предоставляемого кредита (Ѕр ) определяется исходя из платежеспособности Заемщика (Р):

Sp= P/(1+(1+t)*r/2*12*100

Полученная величина корректируется в сторону уменьшения с учетом: предоставленного обеспечения возврата кредита, остатка задолженности по предоставляемым поручительствам, кредитной истории, поданной в Банк кредитной заявки на получение кредита и др.

Предоставленное обеспечение влияет на максимальную величину кредита для Заемщика следующим образом.

Если совокупное обеспечение (О=Дч*К*t) меньше величины платежеспособности Заемщика (Р), то максимальный размер кредита (Sо) определяется исходя из совокупного обеспечения(О):

S>0>=O/(1+(1+t)*r/2*12*100

Если совокупное обеспечение (О) больше величины платежеспособности Заемщика (Р), то максимальный размер кредита (Р) определяется на основе платежеспособности Заемщика.

Доход в эквиваленте определяется следующим образом:

Если в течение предполагаемого срока кредита (при дифференцированных платежах) заемщик вступает в пенсионный возраст, то его платежеспособность определяется следующим образом:

Р= Дч1*К1* t1+Дч2*К2* t2, где

Дч1 - среднемесячный доход, рассчитанный аналогично Дч,

t1 - период кредитования (в месяцах), приходящийся на трудоспособный возраст заемщика,

Дч2 - среднемесячный доход пенсионера (ввиду отсутствия документального подтверждения размера будущей пенсии заемщика, принимается равным размеру базовой части трудовой пенсии (с учетом индексации), установленной Федеральным законом от 17.12.2001 г. № 173-ФЗ «О трудовых пенсиях в Российской Федерации»,

t2 – период кредитования (в месяцах), приходящийся на пенсионный возраст заемщика, К1 и К2 – коэффициенты, аналогичные К, в зависимости от величин Дч1 и Дч2.

Месяц вступления заемщика в пенсионный возраст необходимо относить к трудоспособному периоду.

В целях расчета:

используются календарные месяцы;

часть месяца, в котором Заемщик подал кредитную заявку, начиная от даты ее подачи и заканчивая последним днем этого месяца (включительно), при расчете не учитывается;

последний месяц периода кредитования учитывается как полный.

Для отдельных категорий заемщиков, вступающих в пенсионный возраст в течение предполагаемого срока кредита, но получающих в связи со своей профессиональной деятельностью постоянный доход, не являющийся пенсионными выплатами, или порядок пенсионного обеспечения которых отличается от общеустановленного в соответствии с отдельными нормами действующего законодательства РФ, значения (Дч2), (tl) и (t2) устанавливаются с учетом указанных норм. Факт распространения действия соответствующих норм законодательства РФ на конкретного заемщика определяется с учетом мнения Юридического подразделения.

5)Принятие решения по поводу предоставления потребительского кредита.

6) Заключение кредитного договора.

При принятии положительного решения кредитный инспектор вносит соответствующую информацию в единую базу данных индивидуальных заемщиков и приступает к оформлению документов.

Одновременно с оформлением кредитного договора, графика погашения кредита и срочного обязательства кредитный инспектор оформляет также в зависимости от вида обеспечения:

договор поручительства

договор залога

В договоре залога указываются: предмет залога и его оценка, существо, размер и сроки исполнения обязательств по кредитному договору, у какой из сторон находится заложенное имущество, адрес нахождения предмета залога.

Особое место среди кредитных документов принадлежит кредитному договору, регулирующему весь комплекс взаимоотношений банка с клиентом. Как правовой документ кредитный договор должен соответствовать весьма жестким требованиям по оформлению, структуре, четкости формулировок. Именно поэтому оправданно существование типовых форм кредитных договоров применительно к различным видам кредитов. В выработке наиболее приемлемых структур кредитного договора и формулировок всех его пунктов активное участие должны принимать юристы. Их участие необходимо также при внесении изменений или дополнений в договор. Основываясь на типовой форме, банки обычно разрабатывают собственные варианты кредитных договоров. Их может быть несколько, причем основное их отличие друг от друга сводится, как правило, к тому или иному механизму обеспечения погашения кредита.

Договор поручительства оформляется аналогично кредитному договору.

Кредитный инспектор визирует подписанные заемщиком кредитный договор и график погашения кредита и направляет их на подпись руководителю банка или другому уполномоченному лицу.

Выдача кредита в рублях производится, в соответствии с условиями кредитного договора, как наличными деньгами, так и в безналичном порядке путем:

зачисления на счет заемщика по вкладу до востребования;

зачисления на счет пластиковой карточки заемщика;

оплаты счетов торговых и других организаций;

перечисления на счета гражданам-предпринимателям.

Выдача кредита в иностранной валюте производится только в безналичном порядке зачислением на счет по вкладу до востребования или счет пластиковой карточки заемщика, что должно быть предусмотрено в кредитном договоре.

Банк должен следить за финансовым состоянием заемщика и при его ухудшении продать залог, потребовать оплаты долга гарантом и т.д.

7) Погашение задолженности по кредиту.

2.3 Порядок погашения кредита и уплаты процентов

Каждый банк самостоятельно устанавливает порядок погашения кредита. Но можно выделить общие положения, которыми пользуется большая часть банков.

Банк предоставляет заемщику кредит путем зачисления его суммы на текущий счет. За пользование кредитом заемщик ежемесячно уплачивает банку проценты. Плановое погашение кредита осуществляется ежемесячно с даты, указанной в графике платежей. При этом каждый такой платеж указывается банком в графике платежей и состоит из части основного долга, процентов, начисленных за пользованием кредитом, а так же плат и комиссий, предусмотренных кредитным договором и тарифами.

Расчет процентов кредита может производиться тремя методами:

1.Ежемесячный возврат части кредита с уплатой процентов (дифференцированный платеж);

2. Аннуитетный платеж;

3. Единовременный возврат кредита с периодической уплатой процентов.

Для понимания цены кредита и различия методов, расчет процентов на кредит составлен по одному примеру. В качестве примера для расчета процентов по кредиту взяты следующие параметры:

сумма кредита – 1000 ед.(pV- начальная величина кредита или текущая на момент расчета величина кредита);

срок кредита – 12 месяцев (n – количество месяцев);

процентная ставка кредита - 20 % «годовых»;

месячная процентная ставка кредита – 1,67 (rate - месячная процентная ставка, 1/12 годовой).

Метод 1.Ежемесячный возврат части кредита с уплатой процентов (дифференцированный платеж). Дифференцированные платежи - это способ погашения кредита, при котором основная сумма займа выплачивается равными долями, а проценты начисляются на остаток (такой способ погашения кредита также называют «коммерческим», «классическим», «начисление процентов на остаток»)

Поскольку при дифференцированных платежах сам кредит выплачивается равными долями в течение всего срока погашения, размер общего платежа каждый месяц уменьшается, а погашение основного тела кредита равномерно распределено на весь срок кредитования. Однако, выбирая эту схему погашения кредита, заемщик должен быть готовым к тому, что первый платеж по кредиту будет самым крупным за весь срок кредитования, а первые годы – самыми тяжелыми, с точки зрения финансовой нагрузки (при выборе дифференцированных платежей общий доход семьи должен быть примерно на четверть больше, чем при аннуитетных). Зато остаток задолженности вместе с процентными начислениями снижаются каждый последующий период.

По данному методу, расчет кредита предусматривают ежемесячный возврат заранее оговоренной, одной и той же части кредита и ежемесячную уплату процентов. Величина очередного платежа кредит определяется по формуле:

V = pV / n

Величина очередного платежа по процентам определяется по формуле:

I = pV * rate

График ежемесячного погашения части кредита и расчет процентов кредита будет выглядеть так (Таблица 1):

Сумма кредита(pV) – 1000,00 ед.Срок кредита (n) – 12 мес.Процентная ставка кредита «годовых» – 20 %

Таблица 1.График ежемесячного погашения части кредита и расчет процентов кредита при использовании метода дифференцированных платежей [26]

|

№ платежа |

Задолженность по кредиту |

Платеж по процентам (цена кредита) |

Платежи кредит |

Общий платеж |

||||

|

1 |

1000,00 |

16,67 |

83,33 |

100,00 |

||||

|

2 |

916,67 |

15,28 |

83,33 |

98,61 |

||||

|

3 |

833,34 |

13,89 |

83,33 |

97,22 |

||||

|

4 |

750,01 |

12,50 |

83,33 |

95,83 |

||||

|

5 |

666,68 |

11,11 |

83,33 |

94,44 |

||||

|

6 |

583,35 |

9,72 |

83,33 |

93,05 |

||||

|

7 |

500,02 |

8,33 |

83,33 |

91,66 |

||||

|

8 |

416,69 |

6,94 |

83,33 |

90,27 |

||||

|

9 |

333,36 |

5,56 |

83,33 |

88,89 |

||||

|

10 |

250,03 |

4,17 |

83,33 |

8 7,50 |

||||

|

11 |

166,70 |

2,78 |

83,33 |

86,11 |

||||

|

12 |

83,37 |

1,39 |

83,33 |

84,76 |

||||

|

Итого: |

108,34 |

1000,00 |

1108,34 |

(При расчете во всех таблицах учтены погрешности округления)

Расчет процентов на кредит в данном случае показывает, что при процентной ставки банков в 20 % годовых, цена кредита составит 108,34 условных единицы, что от общей суммы всего 10,8 %.

Метод 2. Аннуитетный платеж.

На первый взгляд аннуитет кажется удобней, поскольку сумма, которую заемщик периодически выплачивает банку не изменяется, соответственно заемщик может эффективно планировать свой бюджет, а размер платежей в первые месяцы значительно ниже чем при дифференцированной схеме. Однако при одинаковых условиях кредита (срок, сумма, процентная ставка) общая сумма выплат по аннуитету будет выше общей суммы выплат по дифференцированным платежам.

Также следует помнить, что при аннуитетных платежах в первые периоды львиную долю ежемесячного платежа занимают проценты, что особенно ощутимо при досрочных погашениях. Заемщик пару лет вносит деньги и после этого обнаруживает, что выплачивал в основном только проценты за будущие годы, а само тело кредита почти не уменьшилось.

По данному методу расчет кредита предусматривает погашение кредита ежемесячными равновеликими (при условии, что ставка кредита неизменна) платежами, содержащими в себе платеж по уплате процентов и платеж по возврату кредита.Величина аннуитетного платежа кредит определяется по формуле:

Pmt = pV * rate / [ 1 – (1 / (1 + rate) )n ]

График ежемесячного погашения части кредита и расчет процентов кредита будет выглядеть так (Таблица 2):

Сумма кредита(pV) – 1000,00 ед.

Срок кредита (n) – 12 мес.

Процентная ставка кредита «годовых» – 20 %

Таблица 2.График ежемесячного погашения части кредита и расчет процентов кредита при использовании метода аннуитетных платежей [26]

|

№ платежа |

Задолженность по кредиту |

Платеж по процентам (цена кредита) |

Платежи кредит |

Общий платеж |

||||

|

1 |

1000,00 |

16,67 |

75,97 |

92,63 |

||||

|

2 |

924,03 |

15,40 |

77,23 |

92,63 |

||||

|

3 |

846,80 |

14,11 |

78,52 |

92,63 |

||||

|

4 |

768,28 |

12,80 |

79,83 |

92,63 |

||||

|

5 |

688,45 |

11,47 |

81,16 |

92,63 |

||||

|

6 |

604,29 |

10,12 |

82,51 |

92,63 |

||||

|

7 |

524,77 |

8,75 |

83,89 |

92,63 |

||||

|

8 |

440,89 |

7,35 |

85,29 |

92,63 |

||||

|

9 |

355,60 |

5,93 |

86,71 |

92,63 |

||||

|

10 |

268,89 |

4,48 |

88,15 |

92,63 |

||||

|

11 |

180,74 |

3,01 |

89,62 |

92,63 |

||||

|

12 |

91,12 |

1,52 |

91,12 |

92,63 |

||||

|

Итого: |

111,61 |

1000,00 |

1111,61 |

Данный метод позволяет осуществлять ежемесячно равные платежи по кредиту. Расчет процентов кредит в данном случае показывает, что при процентной ставки банков в 20 % годовых, цена кредита составит 111,61 условных единиц, что от общей суммы составляет уже 11,1 %. Итак, ставка кредита не изменилась, а проценты кредита против первого метода увеличились на 3,27 ед. За удобство надо платить.

Метод 3.Единовременный возврат кредита с периодической уплатой процентов.

Расчет кредита по данному методу предусматривает возврат кредита в конце срока и периодические (как правило, ежемесячные) проценты кредита. Расчет процентов на кредит по данному методу применяется в виде исключения, если заемщик получает доходы стабильно, но не равномерно. Платежи кредит определяется по формуле:

i = pV * rate

Расчет процентов кредита и суммы кредита будет выглядеть уже так (Таблица 3):

Таблица 3.График ежемесячного погашения части кредита и расчет процентов кредита при использовании метода единовременного возврата кредита с периодической уплатой процентов [26]

|

№ платежа |

Задолженность по кредиту |

Платеж по процентам (цена кредита) |

Платежи кредит |

Общий платеж |

||||

|

1 |

1000,00 |

16,67 |

0,00 |

16,67 |

||||

|

2 |

1000,00 |

16,67 |

0,00 |

16,67 |

||||

|

3 |

1000,00 |

16,67 |

0,00 |

16,67 |

||||

|

4 |

1000,00 |

16,67 |

0,00 |

16,67 |

||||

|

5 |

1000,00 |

16,67 |

0,00 |

16,67 |

||||

|

6 |

1000,00 |

16,67 |

0,00 |

16,67 |

||||

|

7 |

1000,00 |

16,67 |

0,00 |

16,67 |

||||

|

8 |

1000,00 |

16,67 |

0,00 |

16,67 |

||||

|

9 |

1000,00 |

16,67 |

0,00 |

16,67 |

||||

|

10 |

1000,00 |

16,67 |

0,00 |

16,67 |

||||

|

11 |

1000,00 |

16,67 |

0,00 |

16,67 |

||||

|

12 |

1000,00 |

16,67 |

1000,00 |

1016,67 |

||||

|

Итого: |

200,00 |

1000,00 |

1200,00 |

Расчет процентов кредит по третьему методу показывает, что при процентной ставки банков также в 20 % годовых, цена кредита составит 200,00 условных единицы, что от общей суммы составляет уже 20 %. Итак, опять ставка кредита не изменилась, а проценты кредита увеличились против первого метода на 91,66 ед.

Прежде чем принять решение о получении кредита, следует уточнить методы расчета по выбранному виду кредита. Чтобы не ошибиться – следует просмотреть виды кредитов и процентные ставки в нескольких банках. Возможно, дешевле взять другой вид кредита! Условия могут оказаться более выгодными.

3. Рекомендации по совершенствованию потребительского кредитования в России

3.1 Проблемы и перспективы развития потребительского кредитования в России.

Одной из основных проблем кредитования всегда будет являться проблема невозврата полученного кредита. Это может быть связано с банальными просчётами человека в своих возможностях при возврате кредита, нарастанию процентов по просрочке, срабатывание эффекта снежного кома и, как следствие, невозможность произвести расчет по кредиту. Или это может быть мошенничество, когда кредит изначально не планировался выплачиваться. Для этого очень часто используют утерянные документы, но в последнее время банки требуют присутствия непосредственно получателя кредита и наличие второго документа, удостоверяющего личность. Очень часто кредитор отчаивается получить свой кредит обратно и заставляет получателя кредита взять новый кредит, в новом месте, или приобрести какую-нибудь ценную вещь в собственность. По сути, это тот же самый «кризис перекредитования», но в локальном масштабе, если так можно выразиться.

Теперь вернуть долг можно гораздо проще, красиво и профессионально проведя судебное заседание, получить исполнительный лист и с помощью судебных приставов-исполнителей взыскать причитающееся кредитору имущество. Но данный путь возврата долга самый долгий и энергоёмкий, так как судебные расходы очень часто могут превысить сумму кредита. В последнее время всё актуальней становится деятельность коллекторских агентств[20].

Стоит сказать, что прав и возможностей у коллекторских агентств в вопросе сбора информации о человеке или в возможностях оказать какое-либо давление на должника не больше чем, скажем, у детективного агентства. Иначе уже давно было бы элементарное вмешательство в частную жизнь, а если учитывать, что процент невозврата физическими лицами полученных потребительских кредитов постоянно растёт, то спрос на услуги коллекторских агентств также обречён на постоянный и стабильный рост, а их деятельность рано или поздно примет достойную форму в виде федерального закона. Нельзя однозначно согласиться с утверждением многих специалистов о том, что расширение возможностей коллекторских организаций приведёт к тому, что судебные органы, которые засыпаны исками по возврату кредитов, будут серьёзно разгружены. Да, в коллекторских агентствах есть отделы досудебного возврата, но официально, без нарушения законодательства, такой отдел может лишь уговаривать должника вернуть кредит, мотивировать и стимулировать такой возврат. На деле часто можно встретить такую ситуацию, при которой со стороны коллектора в адрес должника идут если не угрозы физической расправы, то, как минимум, перспектива получить судимость по одной из статей Уголовного Кодекса РФ. За четвертое полугодие 2009 года сумма невозврата кредитов физическими лицами достигла уровня 50-55 млрд. рублей, однако, данный уровень нельзя назвать критическим на общем фоне. Многие банкиры отмечают высокий процент невозврата «экспресс-кредитов».

С другой стороны, банки активно используют такой механизм обеспечения обязательств по кредиту как залог. Однако, на практике это даёт больше психологический эффект для получателя кредита в его возможном нежелании производить выплаты по кредиту. В действительности же, мошенник, даже заложив автомобиль, может, при известной доли везения, заложить его ещё раз или даже продать. Всё от того, что в нашей стране не существует системы регистрации заложенного движимого имущества. А реализация его возможна только путём проведения публичных торгов, комиссионной реализации, официально, не предусмотрено.

Высокие процентные ставки и сокрытие их реального размера также нельзя отнести к «достоинствам» при получении потребительского кредита. Банки просто взяли и переложили риски по кредитам на плечи добросовестных плательщиков за счёт более высоких ставок, которые к тому же отчаянно запутываются с той целью, чтобы при получении кредита у человека и соответствующего расчёта платежей вышли несколько иные цифры, чем он планировал изначально. Стоит заметить, что сейчас вступили в силу положения законодательства и инструкции ЦБ РФ, по которой банки обязали раскрывать реальные ставки по кредитам, но место для скрытых комиссий всегда будет найдено.

Появление Федерального Закона РФ от 30.12.2004 № 218-ФЗ «О кредитных историях» отчасти сняло проблему отсутствия информации о потенциальном получателе кредита, но пока этот Закон только приживается на российском рынке. Бюро кредитных историй формируют списки и фиксируют все данные о заемщиках, существуют «белые» и негласные «черные» списки кредитных историй.

Так как у нас пока нет централизованного банка данных БКИ, то информация об одном и том же заемщике в разных БКИ может быть как положительной, так и отрицательной. А значит, отсутствует полная картина, описывающая заемщика и то, насколько ответственно он подходит к погашению кредита. Ситуация усугубляется еще и тем, что последствия кризиса очень сильно подпортили большинству банковских клиентов их кредитные истории. К сожалению, сегодня многие российские банки не доверяют записям в кредитных историях. Объективно оценить благонадежность заемщика с помощью бюро БКИ почти невозможно. Главное, что волнует банки, это залоговое обеспечение, поручительство, ваше финансовое положение, уровень дохода. Если вы столкнулись с проблемами с погашением кредита, но являлись клиентом данного банка раньше, то у вас есть шанс договориться с банком о реструктуризации кредита. Банк, в частности, может пойти на удлинение срока кредита, так как в период нехватки ликвидности и спада кредитной активности самое важное для него – не потерять своих клиентов, не перевести их из разряда неаккуратных в разряд безнадежных заемщиков и все же получить возврат займа, хоть и несколько позже оговоренного срока. В период финансовой нестабильности страдают все участники рынка. Сегодня достаточно сложно взять кредит на приемлемых условиях: многие банки, испытывая нехватку ликвидных средств, сокращают кредитные портфели, переключая внимание на валютные сделки, пересматривают свои банковские продукты, ужесточают требования к заемщикам. В свою очередь заемщик тоже несет колоссальные финансовые потери из-за задержек зарплаты или потери рабочего места, становится неспособным погашать задолженность в срок. Кредит в банке оказывается для него слишком дорогим.

Сегодня видно повышение процентных ставок, увеличение залоговой стоимости. Банки стали очень внимательно относиться к валюте кредитования (из-за девальвации рубля, резкого роста доллара и евро). Минимизировать курсовые убытки по выданным/полученным кредитам банки пытаются с помощью хеджирования деривативами (покупка опционов, форвардов). Что касается возможностей заемщика получить кредит у банка, то его шансы во многом увеличит безупречная кредитная история. Скоринговые системы банков все большее внимание обращают на кредитную историю клиента.

Банкиры все чаще запрашивают кредитные бюро, дабы узнать, была ли у заемщика просрочка, дефолт по займам, и не факт, что данные о нем есть в БКИ, и на основе этих данных принимается решение о выдаче новых кредитов. Влияние кризиса на возврат займов, разумеется, негативное. Сегодня у большинства предприятий (особенно в металлургической отрасли, машиностроении, строительстве) падают продажи и выручка, что затрудняет погашение кредитов либо приводит к дефолтам по обязательствам. По прогнозам, кризисные явления в отечественной и мировой экономике будут усиливаться, что вызовет рост числа банкротств и задержек по выплате займов.

Целевое использование кредита также можно выделить в отдельную проблему потребительского кредита. Ведь банк при расчёте риска учитывает и цель кредитования, а в случае нецелевого использования рычагов воздействия у банка на получателя кредита нет вообще. Формально имеет место нарушение договора, но вот ответственность в данном случае не наступит. Ведь банк желает возвратить кредит, а не наказать получателя кредита.