Усовершенствование стратегии развития АКБ "Приватбанк" в сегменте ипотечного кредитования населения

ДНЕПРОПЕТРОВСКИЙ УНИВЕРСИТЕТ ЭКОНОМИКИ И ПРАВА

КАФЕДРА МАРКЕТИНГА

ДИПЛОМНАЯ РАБОТА

Усовершенствование стратегии развития АКБ „Приватбанк” в сегменте ипотечного кредитования населения

Днепропетровск 2006

АННОТАЦИЯ

Дипломная работа на тему: «Усовершенствование стратегии развития АКБ „Приватбанк” в сегменте ипотечного кредитования населения».

Актуальность исследований дипломной работы состоит в том, что ипотечное кредитование с 01.01.2004 дает новые механизмы взаимовыгодного долгосрочного кредитования, которое основано на двухступенчатой схеме начального кредитования банками субъектов хозяйствования и последующего коротко- и долгосрочного оборотного рефинансирования приобретенных ипотечных активов через механизмы реализации новых ценных бумаг (ипотечных сертификатов).

Предмет исследований: комплекс банковского маркетинга сектора ипотечного кредитования в коммерческом банке, формирование стратегии развития сектора ипотечного кредитования.

Объекты исследований: наибольший в Украине акционерный коммерческий банк АКБ „Приватбанк” а также банковская система Украины.

Цель исследований: оценка становления комплекса маркетинга сектора ипотечного кредитования в коммерческих банках за 2 года после введения законов об ипотеке в Украине.

Практическая ценность полученных результатов состоит в разработке предложений по перспективному стратегическому плану маркетинга развития банковских продуктов АКБ “Приватбанк” в секторе ипотечного кредитования.

КЛЮЧЕВЫЕ СЛОВА: СТРАТЕГИЧЕСКИЙ МАРКЕТИНГ, ИПОТЕКА

Дипломная работа разработана в 2006 году, защищена - в 2006 году.

Дипломная работа состоит из введения, трех разделов, выводов, списка литературы и приложений. Работа представлена на 90 страницах, содержит 18 таблиц, 32 рисунка, приложения на 13 страницах. Перечень использованной литературы содержит 68 наименований.

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

РАЗДЕЛ 1. МАРКЕТИНГОВЫЕ СТРАТЕГИИ РАЗВИТИЯ В БАНКОВСКОЙ СИСТЕМЕ

1.1 Анализ маркетинговых стратегий в банковской системе

1.1.1 Сущность стратегического маркетинга и структура его элементов

1.1.2 Особенности банковского маркетинга

1.1.3 Маркетинговые стратегии на рынке банковских услуг

1.2 Инструменты маркетингового анализа выбора перспективных сегментов рынка

1.3 Опыт ипотечного кредитования в развитых зарубежных странах и стандарты ипотечного кредитования в Украине

РАЗДЕЛ 2. АНАЛИЗ ТЕКУЩИХ ПОКАЗАТЕЛЕЙ ДЕЯТЕЛЬНОСТИ АКБ „ПРИВАТБАНК”

2.1 Общая характеристика АКБ „Приватбанк”

2.2 Анализ макро- и микросреды деятельности АКБ „Приватбанк” на рынке ипотечного кредитования

2.3 Портфельный анализ и SWOT-анализ деятельности АКБ «Приватбанк» на рынке ипотечного кредитования

2.4 Анализ банковских услуг на рынке ипотечного кредитования в Украине

2.4.1 Условия кредитования физических лиц для приобретения жилья в АКБ “Приватбанк”

2.4.2 Сравнительные условия кредитования физических лиц для приобретения жилья в банке «Райффайзенбанк Украина»

РАЗДЕЛ 3. РАЗРАБОТКА МАРКЕТИНГОВОЙ СТРАТЕГИИ АКБ „ПРИВАТБАНК” В СЕГМЕНТЕ ИПОТЕЧНОГО КРЕДИТОВАНИЯ ЧАСТНЫХ ЛИЦ

3.1 Проблемы и возможности развития бизнеса АКБ „Приватбанк” в сегменте ипотечного кредитования частных лиц

3.1.1 Анализ проблем макросреды (PEST- анализ)

3.1.2 Анализ конкуренции на рынке банковских услуг в Украине

3.1.3 Перспективы рынка ипотечного кредитования для АКБ «Приватбанк»

3.2 Формирование стратегических целей развития позиций АКБ „Приватбанк” на рынке ипотечного кредитования

3.3 Сегментирование рынков ипотечного кредитования для банковских продуктов АКБ „Приватбанк”

3.4 Выбор целевых сегментов рынка ипотечного кредитования для банковских продуктов АКБ „Приватбанк”

3.5 Выбор базовой стратегии и стратегии роста рыночной доли АКБ „Приватбанк” в сегменте ипотечного кредитования

3.6 Оценка эффективности выбора конкурентной стратегии АКБ „Приватбанк”на рынке ипотечного кредитования

ВЫВОДЫ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ (ЛИТЕРАТУРЫ)

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

Банковская политика, которая определяет действия на перспективу, вырабатывается в процессе стратегического планирования, которое представляет собой наиболее ответственную часть банковского управления. Составными частями банковской политики являются:

кредитная политика;

депозитная политика;

инвестиционная политика;

процентная политика.

При формировании банковской политики большое значение имеет определение перспектив изменений количественных, качественных и социальных показателей развития банка, обоснование принципов осуществления его деятельности, выделения приоритетов и выбор методов организации работы.

Актуальность исследований дипломной работы состоит в том, что ипотечное кредитование с 01.01.2004 дает новые механизмы взаимовыгодного долгосрочного кредитования, которое основано на двухступенчатой схеме начального кредитования банками субъектов хозяйствования и последующего коротко- и долгосрочного оборотного рефинансирования приобретенных ипотечных активов через механизмы реализации новых ценных бумаг (ипотечных сертификатов), для существования которых необходим развитый рынок ипотечных ценных бумаг в Украине.

Предмет исследований: комплекс банковского маркетинга сектора ипотечного кредитования в коммерческом банке, формирование стратегии развития сектора ипотечного кредитования.

Объекты исследований: наибольший в Украине акционерный коммерческий банк АКБ „Приватбанк” со 100% национальным капиталом и сравнение его работы в секторе ипотечного кредитования с коммерческим банком со 100% иностранным капиталом «Райффайзенбанк Украина», а также другими банками банковской системы Украины.

Цель исследований: оценка становления комплекса маркетинга сектора ипотечного кредитования в коммерческих банках за 2 года после введения законов об ипотеке в Украине и разработка предложений по перспективному стратегическому плану маркетинга развития банковских продуктов АКБ “Приватбанк” в секторе ипотечного кредитования.

Задачами дипломной работы согласно заданию были следующие:

- в 1 разделе необходимо: раскрыть понятие стратегического маркетинга и характерные признаков типовых маркетинговых стратегий развития банковских услуг;

во 2 разделе необходимо: дать общую характеристику функциониро-

вания исследуемого банка АКБ «Приватбанк» ; идентифицировать влияние факторов внешней и внутренней среды на его развитие;определить стратегическое пространство и основные потребности рынка для формирования планов развития банковских услуг в секторе ипотечного кредитования, а также наличие в банке возможностей для предложения услуг на рынке ипотечного кредитования;

В 3 разделе необходимо: обосновать выбор вектора развития АКБ «Приватбанк» в секторе ипотечного кредитования; разработать комплекс стратегического маркетинга развития рыночной доли в концентрированном сегменте рынка ипотечного кредитования, спрогнозировать перспективы развития АКБ «Приватбанк» в выбранном направлении;

Метод исследований дипломного проекта : стратегический маркетинговый анализ, диагностика комплекса маркетинга, программно-математическое моделирование эффективности схем операций банка на рынке ипотечного кредитования, построение алгоритмов и программ расчетов на ПЕОМ (EXCEL-программы).

Информационно-методологическая база исследований дипломного проекта — отчетные документы АКБ «Приватбанк» за 2001 -2006 года, информационные материалы Национального банка Украины, Всеукраинской банковской лиги, Всеукраинской ипотечной ассоциации.

РАЗДЕЛ 1. МАРКЕТИНГОВЫЕ СТРАТЕГИИ РАЗВИТИЯ В БАНКОВСКОЙ СИСТЕМЕ

1.1 Анализ маркетинговых стратегий в банковской системе

1.1.1 Сущность стратегического маркетинга и структура его элементов

Маркетинговая политика фирмы основана на двух взаимодополняющих подходах – стратегическом и операционном. Стратегический маркетинг – это систематический и постоянный анализ потребностей и требований ключевых групп потребителей, а также разработка концепций эффективных товаров или услуг, позволяющих компании обслуживать выбранные группы покупателей лучше, чем конкуренты, и тем самым обеспечивающих изготовителю устойчивое конкурентное преимущество.

Стратегический маркетинг Операционный маркетинг

(процесс анализа) (активный процесс)

Анализ потребностей:определение

базового рынка Сегментация

рынка:макро- и микросегментацияАнализ

привлекательности:

Сегментация

рынка:макро- и микросегментацияАнализ

привлекательности:

Потенциал рынка- жизненный

циклАнализ

конкурентоспособности:

устойчивое конкурентное преимущество

Выбор стратегии развития

Выбор целевого сегментаПлан

маркетинга (цели, позиционирование,

тактика)Комплексное

маркетинговое давлени

(товар, сбыт, цена, коммуникации)

Бюджет маркетинга

Реализация плана и контроль

Рис. 1.1. Два лица маркетинга.

Операционный маркетинг – это организация сбыта, продаж и политики коммуникации для информирования потенциальных покупателей и демонстрации отличительных качеств товара при снижении издержек на поиск покупателей. Операционный маркетинг это активный процесс с краткосрочным горизонтом планирования, направленный на уже существующие рынки. Это классический коммерческий процесс получения заданного объема продаж путем использования тактических средств, относящихся к товару, сбыту, цене и коммуникации.

Стратегический маркетинг - это прежде всего анализ потребностей физических лиц и организаций. Роль стратегического маркетинга - прослеживать эволюцию заданного рынка и выявлять различные существующие либо потенциальные рынки или их сегменты на основе анализа потребностей, нуждающихся в удовлетворении.

Выявленные товарные рынки представляют собой экономические возможности, привлекательность которых следует оценить. Привлекательность товарного рынка количественно измеряется понятием потенциала рынка, а динамически характеризуется длительностью своего существования, или жизненным циклом. Для конкретной фирмы привлекательность товарного рынка зависит от ее конкурентоспособности, иными словами, от ее способности удовлетворять потребности покупателей лучше, чем соперники. Конкурентоспособность будет существовать до тех пор, пока фирма удерживает конкурентное преимущество либо благодаря особым качествам, отличающим ее от соперников, либо в силу более высокой производительности, обеспечивающей ей преимущество по издержкам.

Роль стратегического маркетинга состоит в том, чтобы нацелить фирму на привлекательные экономические возможности, т.е. возможности, адаптированные к ее ресурсам и ноу-хау, обеспечивающие потенциал для роста и рентабельности.

Процесс стратегического маркетинга имеет средне и долгосрочный горизонты; задачей его является уточнение миссии фирмы, определение целей, разработка стратегии развития и обеспечение сбалансированной структуры товарного портфеля - эти две функции взаимно дополнительны в том смысле, что структура стратегического плана должна быть тесно увязана с операционным маркетингом.

Стратегический маркетинг является составной частью маркетингового менеджмента и стратегического менеджмента фирмы. Его основная цель состоит в разработке маркетинговой стратегии для достижения маркетинговых целей фирмы с учетом местных рыночных требований и возможностей фирмы [34].

Базовая деловая стратегия фирмы разрабатывается на основе корпоративной миссии и установления целей фирмы и делится на функциональные стратегии в соответствии с организационной структурой фирмы.

Место стратегического маркетинга в структуре управления маркетингом фирмы (то есть в структуре маркетингового менеджмента) определяется тем, что он охватывает стадию планирования маркетинга в аспекте постановки маркетинговых целей и разработка маркетинговых стратегий.

Основные категории стратегического маркетинга такие: миссия фирмы, стратегическое хозяйственное подразделение, маркетинговая цель, портфель бизнеса фирмы, маркетинговая стратегия, рыночная доля фирмы, относительная рыночная доля фирмы.

Миссия фирмы (или корпоративная миссия) - определяет те виды и разновидности бизнеса, на которые ориентируется фирма( Рис.1.2).

Миссию фирмы определяют такие основные факторы:

круг потребностей, которые удовлетворяет фирма;

круг потребителей фирмы;

товары, которые вырабатывает фирма;

конкурентные преимущества фирмы;

Главным стратегическим плановым решением является выбор целей для предприятия - миссии и конкретных целей, которые обеспечивают их реализацию. Поскольку предприятие - это открытая система и существует благодаря тому, что удовлетворяет какую-то потребность своих потребителей, клиентов, то и миссия его должна отыскиваться в окружающей среде, а не внутри предприятия. Итак, прибыль не может быть миссией предприятия, так как она целиком внутренняя проблема, хотя и существенная.

Категория „стратегическая хозяйственная единица” (СХЕ) предприятия – характеризуется такими параметрами [29]:

определенный вид продукции, которая включает товары или услуги;

специфические потребности, которые должны быть удовлетворены;

определенная группа потребителей;

конкурентные преимущества фирмы;

Совокупность всех СХЕ в пределах фирмы составляет „портфель бизнеса фирмы”, задача стратегического маркетинга относительно управления портфелем:

укреплять положение стойких прибыльных СХЕ;

развивать, инвестировать перспективные СХЕ;

исключать из деятельности неприбыльные, бесперспективные СХЕ;

формировать новые СХЕ.

Маркетинговая цель устанавливается после формирования миссии фирмы и определения влияния маркетинговой среды. Маркетинговые цели имеют:

иерархичность (подчиненность);

количественную определенность;

реальность;

согласованность (совместимость);

гибкость.

Рыночная доля фирмы – это удельный вес товаров фирмы в общей вместительности данного рынка сбыта. Относительная рыночная доля фирмы – определяется как отношения рыночной доли фирмы к рыночной доле сильнейшего рыночного конкурента.

Методы маркетинговой деятельности заключаются в том, что проводятся:

- анализ внешней (по отношению к предприятию) среды, в которую входит не только рынок, но и политические, социальные, культурные и иные условия, содействующие коммерческому успеху или препятствующие ему;

- анализ потребителей, как реальных, так и потенциальных. Данный анализ заключается в исследовании демографических, экономических, социальных, географических и иных характеристик людей, принимающих решение о покупке, а также их потребностей в широком смысле этого понятия ;

- изучение существующих и планирование будущих товаров, то есть разработка концепций создания новых товаров и/или модернизации старых, включая их ассортимент и параметрические ряды, упаковку и т. д.

- планирование товародвижения и сбыта, включая создание, при необходимости, соответствующих собственных сбытовых сетей со складами и магазинами и/или агентских сетей;

- обеспечение формирования спроса и стимулирование сбыта (ФОССТИС) путем комбинации рекламы, личной продажи, некоммерческих престижных мероприятий (“паблик рилейшнз”) и разного рода материальных стимулов, направленных на покупателей, агентов и конкретных продавцов;

- обеспечение ценовой политики, заключающейся в планировании систем и уровней цен на поставляемые товары, определении “технологии” использования цен, кредитов, скидок и т. п.

удовлетворение технических и социальных норм региона, в котором сбывается продукция, что означает обязанность обеспечить должную безопасность использования товара и защиты окружающей среды, соответствие морально-этическим правилам, должный уровень потребительской ценности товара;

На основе собранной и проанализированной информации, построенных прогнозов, формулируются и обосновываются возможные стратегические альтернативы развития компании и ее бизнесов.

Стратегический план маркетинга:

- задаёт направление для деятельности предприятия.

- позволяет лучше понимать структуру маркетинговых исследований, процессы изучения потребителей, планирования продукции, ее продвижения на рынок и планирование ценообразования.

- обеспечивает каждому структурному подразделению на предприятии четкие цели, которые увязываются с общими задачами предприятия.

- стимулирует координацию усилий подразделений в различных направлениях.

- заставляет предприятие оценивать свои сильные и слабые стороны с точки зрения конкурентов, возможностей и угроз в окружающей среде.

- определяет альтернативные действия или комбинацию их, которые должна предпринять организация.

- создает основу для распределения ресурсов.

Процесс стратегического планирования можно представить в виде следующей последовательности действий:

Определение задач предприятия

- Определение стратегических хозяйственных единиц (СХЕ)

-Установление целей маркетинга

-Комплексный анализ ситуации для каждого СХЕ (анализ окружающей среды маркетинга/анализ деятельности предприятия)

-Разработка стратегического плана маркетинга

-Реализация тактики маркетинга.

Отличительное преимущество предприятия относительно конкурентов может быть достигнуто при помощи:

- новизны продукции;

- выделяющегося образа продукции или имиджа предприятия;

- качества продукции;

- доступности её приобретения;

- организации сервисного обслуживания;

- низких цен и других характеристик.

Основой для принятия стратегического плана маркетинга является комплексный анализ для каждой СХЕ, который проводится на основе тщательного изучения окружающей среды маркетинга.

Анализ внешней среды включает в себя:

- анализ потребителей;

- анализ конкурентов;

- анализ конъюнктуры рынка и тенденций на нём;

- анализ общих условий сбыта и организации продвижения продукции на рынок.

Анализ внутренней среды на предприятии принято называть ситуационным анализом или SWOT – анализом, приведенным в следующих разделах.

1.1.2 Особенности банковского маркетинга

Функции маркетинга представляют собой совокупность видов деятельности, которые включают [27]:

- анализ внутренней и внешней среды, в котором действует предприятие;

- анализ рынков, потребителей, конкурентов и конкуренции;

- изучения товаров и формирование концепции новых товаров;

- планирования производства, товародвижения, сбыта и сервиса;

- формирования спроса и стимулирования сбыта;

- формирования и осуществления ценовой политики;

- разработку и реализацию маркетинговых программ;

- информационное обеспечение маркетинга;

- управления маркетингом как организации последовательного или одновременного (маркетинг-микс) выполнения функций.

В более узком значении под комплексом маркетинга (маркетинг-миксом) понимаются основные инструменты маркетинга. Э. Дж. Маккарти описывает их с помощью концепции «4 Г». Аббревиатура расшифровывает как product, price, plate, promotion и имеет в виду [37]:

- продукт как такой, то есть набор изделий и услуг по определенными свойствами, особенностями создания и упаковка, которая фирма предлагает целевому рынку (product);

- цену продукта, то есть денежную сумму, какую потребители должны заплатить для получения товара (price);

- место реализации продукта, собственно рынок (place);

- продвижения, то есть деятельность фирмы по информированию покупателей о достоинствах своего товара и их убеждению в необходимости покупки данного товара (promotion);

Первые два Р (product и price), как видим, относятся к продукту, другие два (place и promotion) – к системе распределения.

Основные задачи и функции маркетинга соответственно элементам комплекса маркетинга показаны в табл. 1.1.

Таблица 1.1 Содержание маркетинговой деятельности

|

Переменные комплекса маркетинга |

Основные задачи и функции маркетинга |

|

Продукт (товар) |

Разработка новых продуктов Усовершенствование продуктов, которые выпускаются Расширение ассортимента продукции Принятие решений об использовании товарных марок Принятие решений относительно упаковки товара Принятие решений об услугах для покупателей (уровне сервиса, доставке, послепродажном обслуживании и т.д.) |

|

Цена |

Установление цен с учетом типа рынка, действий конкурентов, соотношения спроса и предложения, этапа жизненного цикла продукта и др. |

|

Распределение (распространение) продукта |

Планирование и формирование каналов распределения продукта: сбытовых каналов, демонстрационных залов, собственных торговых предприятий, торговых посредников-предприятий Работа с заказами покупателей Складирование продукции Сохранение продукции Транспортировка продукции |

|

Продвижение продукта |

Реклама продукции Стимулирование (поощрения) покупки или продажи товаров и услуг Личные продажи в виде устного представления товаров покупателем |

Составной частью операционного маркетинга является также управление маркетинговой деятельностью. Оно содержит в себе систему планирования маркетинга, маркетинговый контроль.

Общей целью маркетинга является влияние на спрос. Выделяют несколько состояний спроса и соответствующих им задач маркетинговой деятельности – табл.1.2 [39].

Таблица 1.2 Состояния спроса рынка и виды маркетинга

|

Состояние спроса |

Виды маркетинга и решаемые задачи |

|

Отрицательный |

Конверсионный, который помогает преодолеть отрицательный спрос. |

|

Отсутствующий |

Стимулирующий, возбуждающий спрос. |

|

Скрытый |

Развивающий, преобразующий скрытый спрос в реальный. |

|

Падающий |

Ремаркетинг, который оживляет спрос путем нового подхода к предложению товара. |

|

Нерегулярный |

Синхромаркетинг, который придает колеблющемуся спросу относительную стабильность. |

|

Полноценный |

Поддерживающий, который обеспечивает сохранение спроса путем снижения цен на продукцию, восстановления и дополнения ее ассортимента. |

|

Чрезмерный |

Демаркетинг, с помощью которого снижают уровень спроса за счет повышения цен, ослабление усилий по его стимулированию, сохранение сервисных услуг. |

|

Нерациональный |

Противодействующий, который уменьшает или ликвидирует спрос с помощью антирекламы, резкого повышения цен и ограничения доступности товаров (спиртное, сигареты). |

Особой разновидностью маркетинга является банковский маркетинг, который имеет целью решение следующих задач [57] :

- установления существующих и потенциальных рынков банковских услуг;

- выбор конкретных рынков и установление потребностей заказчика;

- установления долго- и краткосрочных целей для развития существующих и новых видов услуг;

- внедрения новых видов услуг в практику и контроль банка за реализацией программы внедрения.

Применение банком маркетинга характеризуется наличием в его деятельности следующих черт, являющихся сущностными признаками маркетинга:

- ориентация банка на потребности клиентов (маркетинговая философия);

применение целой совокупности инструментов рыночной политики (маркетинг-микс);

- планомерная координация всех видов деятельности в сфере сбыта (маркетинговое управление).

Маркетинговое управление следует рассматривать с позиции преобразования банковских рынков сбыта в рынки покупателя.

В сфере услуг банки вторыми после авиакомпаний обратились к маркетингу и стали активно использовать вначале отдельные элементы маркетинга, а затем - концепцию маркетинга и стратегического планирования.

Это было вызвано следующими факторами [55]:

- проникновение банков на зарубежные рынки и их конкуренция с местными банками; глобализация банковской конкуренции;

- появление и развитие практически во всех странах огромного числа небанковских учреждений, составивших конкуренцию банкам;

- расширение спектра услуг, оказываемых банками, и развитие небанковских методов заимствования денежных средств (например, выпуск облигаций);

- развитие информационных технологий и средств коммуникации на базе современной техники и как следствие — расширение региональной и национальной сферы деятельности финансово–кредитных институтов;

- развитие конкуренции внутри банковской системы, а также между банками и небанковскими институтами как в области привлечения средств, так и в области предоставления кредитных услуг;

- ограничения ценовой конкуренции на рынке банковских услуг, связанные с государственным регулированием, а также с тем, что существует предельный размер процента, ниже которого банк уже не получает прибыль, выдвигают на первый план проблемы управления качеством банковского продукта и продвижением продукта на рынок.

Основу маркетинговой деятельности банка составляет анализ его рыночных возможностей, который предполагает проведение маркетинговых исследований с целью определения места на рынке ссудного капитала (рис.1.2).

Рис.1.2. Общая схема организации маркетинговой деятельности в банке

Стратегическая концепция маркетинга означает смещение акцента с потребителя (клиента) или продукта на внешнее окружение фирмы. Всестороннее знание потребителей становится недостаточным. Чтобы достичь успеха, маркетолог должен знать потребителя в контексте, который включает конкуренцию, правительственную политику и регулирование, более широкие экономические, политические и социальные факторы макросреды, которые и определяют эволюцию рынка и маркетинга.

Сбор информации, анализ и прогноз каждого из элементов системы маркетинга в банке, выявление его конкурентных преимуществ должны найти своё отражение в стратегии управления маркетинговой деятельностью. Стратегия показывает, как достигнуть поставленных целей; она определяет, где, когда и как банк будет предоставлять услуги клиентам.

Банковским услугам присущи специфические характеристики, которые должны быть учтены при разработке стратегии маркетинга:

неосязаемость услуг, их абстрактный характер;

непостоянство качества услуг и неотделимость услуг от квалификации

людей, их представляющих;

несохраняемость услуг.

Особенности банковского продукта:

1) оказание банковских услуг связано с использованием денег в различных формах (наличные, безналичные деньги и расчёты);

2) нематериальные банковские услуги приобретают зримые черты посредством имущественных договорных отношений;

3) большинство банковских услуг имеет протяжённость во времени: сделка, как правило, не ограничивается однократным актом, устанавливаются более или менее продолжительные связи клиента с банком.

Выгоды от определённого вида услуг, как правило, необходимы и выгодны лишь определённым группам клиентов. Для других групп эти услуги могут быть слишком дорогими или бесполезными в данный момент. Группа клиентов, подходящая для данной услуги, образует целевой рынок. Клиент банка может быть частью нескольких целевых рынков, предназначенных для различных видов услуг. Первейшая задача маркетинговых служб — выявить целевые рынки для своих услуг.

Есть два типа маркетинговой стратегии, связанной с поиском целевых рынков среди массы банковских клиентов. Банк может идти «от продукта», т.е. выбрать определённый вид услуг и на основе имеющейся у него информации о клиентах определить, кто нуждается в этой услуге. Второй путь — это метод перекрёстной продажи, когда при совершении какой–то операции банк предлагает клиенту новые или дополнительные услуги.

Для успешного продвижения продукта на рынок и его реализации на помощь приходит метод сегментации рынка, т.е. разделения неоднородного крупного рынка на ряд более мелких однородных сегментов, что позволяет в свою очередь выделить группы клиентов с близкими или идентичными интересами или потребностями.

1.1.3 Маркетинговые стратегии на рынке банковских услуг

Круг задач стратегического маркетинга – это систематический и постоянный анализ потребностей и требований ключевых групп потребителей, а также разработка концепций эффективных товаров или услуг, позволяющих компании обслуживать выбранные группы потребителей лучше, чем конкуренты, и тем самым обеспечивающих производителю устойчивое конкурентное преимущество [51].

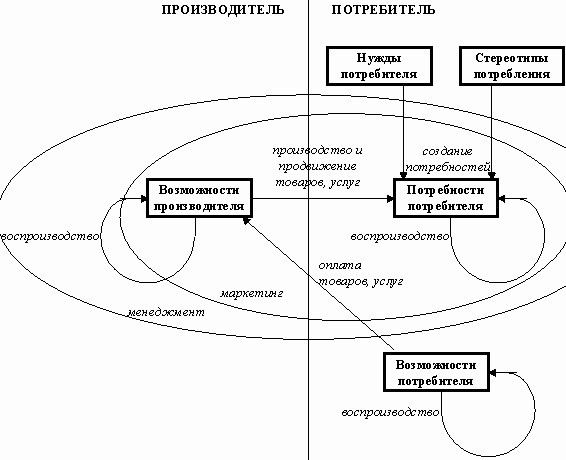

На схеме рис.1.3 определяются сферы маркетинга и менеджмента по отношению к генерируемым экономической деятельностью процессам. Она задает не деятельностное, а процессное отображение рассматриваемой системы и определяет деятельности менеджмента и маркетинга как механизмы осуществления групп процессов. Согласно схеме, менеджмент есть деятельность, полностью охватывающая маркетинг, но, кроме того, включающего в качестве объекта управления процесс воспроизводства возможностей производителя.

Рис.1.3. Сферы маркетинга и менеджмента по отношению к процессам, генерируемым экономической деятельностью

Поскольку объектом маркетинга являются процессы, маркетинг, как и менеджмент, следует рассматривать как разновидность организационно-управленческой деятельности. Именно в силу того, что маркетинг является организационно-управленческой деятельностью, можно обсуждать стратегии маркетинга.

В процессе формирования маркетинговой стратегии можно выделить входящие и исходящие элементы.

Маркетинговые стратегии классифицируют по таким признакам [38]:

В зависимости от срока их реализации:

- долгосрочные;

- среднесрочные;

- краткосрочные;

2. В зависимости от стратегии жизненного цикла товаров фирмы:

- маркетинговые стратегии на стадии внедрения товара;

- маркетинговые стратегии на стадии роста;

- маркетинговые стратегии на стадии насыщения рынка;

- маркетинговые стратегии на стадии спада;

3. По состоянию рыночного спроса:

- стратегия конверсионного маркетинга;

- стратегия креативного маркетинга;

- стратегия стимулирующего маркетинга;

- стратегия синхромаркетинга;

- стратегия поддерживающего маркетинга;

- стратегия ремаркетингу;

- стратегия противомаркетинга;

4. В зависимости от общеэкономического состояния фирмы и его маркетинговых направлений различают три вида базовых маркетинговых стратегий фирмы:

- стратегия выживания;

- стратегия стабилизации;

- стратегия роста;

Стратегия роста предусматривает рост объемов продажи, прибыли, капитала и других показателей фирмы.

Маркетинговые стратегии роста делятся на такие разновидности:

маркетинговая стратегия интенсивного (органического) роста;

маркетинговая стратегия интеграционного роста;

- маркетинговая стратегия диверсификации;

5. По элементам маркетингового комплекса:

- товарная стратегия;

- ценовая стратегия;

- стратегия товарного движения;

- стратегия продвижения;

6. По признаком конкурентных преимуществ (по М.Портером):

- стратегия ценового лидерства;

- стратегия дифференциации;

- стратегия фокусирования(концентрации);

7. В зависимости от вида дифференциации:

- стратегия товарной дифференциации;

- стратегия сервисной дифференциации;

- стратегия имиджевой дифференциации;

- стратегия кадровой дифференциации.

8. В зависимости от конкурентного положения фирмы и ее маркетинговых направлений:

- стратегия рыночного лидера;

- стратегия челенджеров(претендентов на лидерство);

- стратегия последователей;

- стратегия рыночной ниши.

9. В зависимости от соотношения относительной рыночной доли фирмы и темпов роста ее рынка сбыта, или в зависимости от конкурентоспособности и привлекательности рынка сбыта:

- стратегия развития;

- стратегия поддержания;

- стратегия собирания урожая;

- стратегия элиминации;

10. В зависимости от метода избрания целевого рынка:

- стратегия товарной специализации;

- стратегия сегментной специализации;

- стратегия односегментной концентрации;

- стратегия выборочной специализации;

- стратегия полного охвата.

11. В зависимости от степени сегментации рынков сбыта фирмы:

- стратегия недифференцированного (агрегированного) маркетинга;

- стратегия дифференцированного маркетинга;

- стратегия концентрированного маркетинга.

Стратегическое планирование является одной из основных функций стратегического управления. Оно представляет собою процесс принятия управленческих решений относительно формирования стратегий, распределения ресурсов, адаптации компании к внешней среде, внутренней организации.

После формулирования миссии на ее основе устанавливаются конкретные цели осуществления миссии предприятия. Цели приходят к исполнителям, руководство стимулирует их достижение и только в этом случае они становятся значимой частью стратегического планирования.

Следующий этап стратегического планирования - диагностический, что включает анализ окружающей среды и внутренних возможностей предприятия.

Анализ окружающей среды имеет целью обнаружить потенциальные угрозы и возможности, с которыми предприятие может встретиться в будущем. Обычно их выделяют в семь областей: 1) экономические факторы; 2) политические факторы; 3) рыночные факторы; 4) факторы технологии; 5) факторы конкуренции; 6) международные факторы; 7) социокультурные факторы. Результатом такого анализа может стать перечень будущих угроз и возможностей с учетом их значения и степени влияния на предприятие.

После определения структуры рынка банк выбирает для себя ту или иную стратегию маркетинга (табл.1.3) [25].

Таблица 1.3 Критерии выбора стратегической цели банка

|

Концепция маркетинга |

Характеристика рынка |

Задачи банка |

Неучтенные факторы |

|

Усовершенствования банковских технологий |

Склонность потребителей к широко распространенным и доступным по цене услугам |

Улучшение методов организации деятельности банка, снижения затрат и цен на банковские продукты |

Не удовлетворяются запросы и потребности клиентов, выше среднего уровня |

|

Усовершенствования банковского продукта |

Предпочтение преимуществ банковского сервиса высшего качества |

Улучшения качества обслуживания клиентов |

Не учитывается низкий уровень платежеспособного спроса на услуги банку части клиентов, забываются реальные потребности среднего потребителя |

|

Интенсификация коммерческих усилий |

Падения уровня реализации продуктов |

Активизация мероприятий в области стимулирования сбыта |

Возможный малый эффект от рекламных действий, неучет повседневных потребностей клиентов |

|

Концепция банковского маркетинга |

Усиление конкуренции на финансовых рынках |

Предварительное выявление потребностей целевых рынков, предоставление уникальных и более эффективных услуг в сравнении с конкурентами |

Незаинтересованность банка в создании своего благоприятного образа в глазах общественности и удовлетворении долгосрочных потребностей потребителей |

|

Концепция социально-этического маркетинга |

Рост влияния общественной мысли, консьюмеризм, юридическое оформление прав потребителей |

Объединение стратегического направления развития банка с общественными течениями и интересами |

Возможная ограниченность внутренних ресурсов банка |

1.2 Инструменты маркетингового анализа выбора перспективных сегментов рынка

Основными инструментами маркетингового анализа при выборе перспективных сегментов рынка являются следующие:

- SWOT- анализ возможностей и угроз бизнесу

- Матрица роста «Бостонской консультативной группы»

- Матрица привлекательности рынка «Дженерал Электрик- Мак Кинси»

- Матрица конкурентного анализа по М.Портеру

- PEST – анализ внешней среды

SWOT – это акроним слов Strengts (силы), Weaknesses (слабости), Opportunities (благоприятные возможности) и Тhreats (угрозы). Внутренняя обстановка фирмы отражается в основном в S и W, а внешняя – в О и Т [20].

Классический SWOT–анализ предполагает определение сильных и слабых сторон в деятельности фирмы, потенциальных внешних угроз и благоприятных возможностей и их оценку в баллах относительно среднеотраслевых показателей или по отношению к данным стратегически важных конкурентов. Классическим представлением информации такого анализа являлось составление таблиц сильных сторон в деятельности фирмы (S), ее слабых сторон (W), потенциальных благоприятных возможностей (О) и внешних угроз (Т) [4, 5, 6].

В ряде работ, например, [19, 29], излагается методика SWOT-анализа, основной упор в которой сделан не на методы определения и оценку S, W, O и T, а на формулирование конкретных стратегий и мероприятий на основе S, W и с учетом O и T. Так, в [19] предлагается после определения S, W, O, T перейти к составлению матрицы стратегий:

SO – мероприятия, которые необходимо провести, чтобы использовать сильные стороны для увеличения возможностей компании;

WO – мероприятия, которые необходимо провести, преодолевая слабые стороны и используя представленные возможности;

ST – мероприятия, которые используют сильные стороны организации для избежания угроз;

WT – мероприятия, которые минимизируют слабые стороны для избежания угроз.

Далее происходит отбор и ранжирование мероприятий. Ясен недостаток этой методики – нет комплексности рассмотрения с оценкой вероятности возникновения конкретных ситуаций (возможностей и угроз). Очевидно, что важно не только определить возможности и угрозы, но и попытаться оценить важность учета той или иной угрозы или возможности в стратегии фирмы.

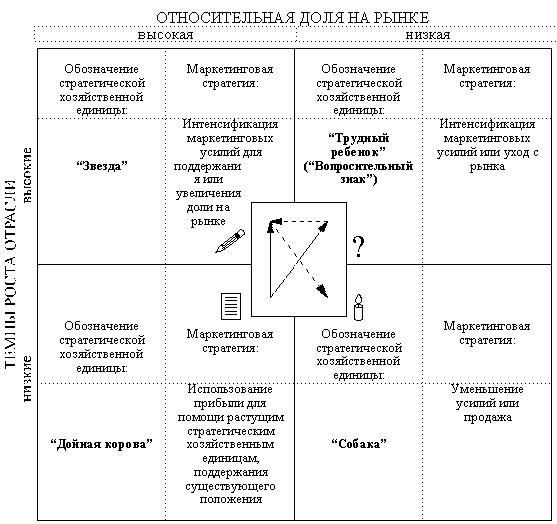

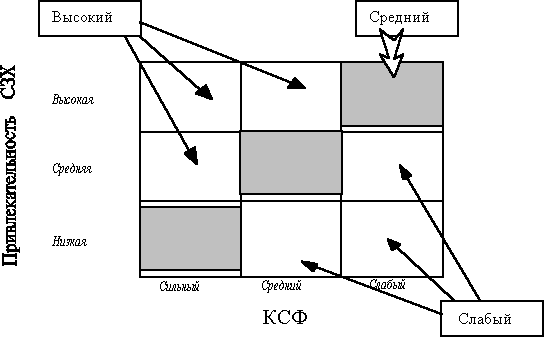

Наиболее популярная процедура анализа положения на рынке диверсифицированной компании (имеющей несколько СХЕ)- построение матриц портфеля СХЕ. Обычно такие матрицы строятся на основе пары стратегически важных переменных, таких, как скорость роста отрасли, размеры рынка, долговременная привлекательность отрасли, конкурентный статус и т. д. Такие двумерные матрицы относительно просты и дают четкую рыночную обстановку. Наибольшее распространение получили матрицы БКГ (BCG - Bosfon Consulting Group) и "Дженерал Электрик"(рис.1.4).

Рис. 1.4. Матрица БКГ формирования стратегии [37]

Привлекательность СХЕ определяется по следующей формуле [37]:

П = aG + bR - gT, (1.1)

где G - перспективы роста в СХЕ;

R - перспективы рентабельности в СХЕ;

T - оценка нестабильности бизнеса ;

a, b, g - весовые коэффициенты, отражающие индивидуальный подход фирмы (a +b +g =1).

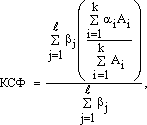

Конкурентный статус фирмы (КСФ) определяется ключевыми факторами успеха (КФУ) [38], относительно которых делается оценка в баллах (за ноль принимаются среднеотраслевые значения). Далее КСФ может быть подсчитан следующим образом:

> >(1.2)

>(1.2)

где: А>i> - оценка i-го фактора в группе;

>i> -весовой коэффициент, характеризующий относительную важность i-го фактора для отрасли и фирмы;

k -число факторов в группе;

>j> - весовой коэффициент, характеризующий относительную важность j-й группы для отрасли и фирмы;

l - число групп факторов;

i - текущий номер фактора внутри группы факторов;

j - текущий номер группы факторов.

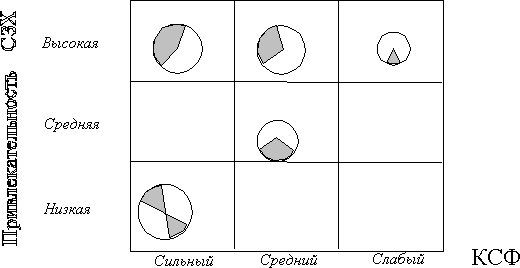

Пионером в разработке усовершенствованной матрицы стратегического портфеля СХЕ фирмы с переменными: привлекательность СХЕ- КСФ является фирма "Дженерал Электрик" (в сотрудничестве с консультативной фирмой Mc Kinsey). Эта матрица имеет размерность 3x3. Обычно в этой матрице площади кругов, отображающие СХЕ, пропорциональны объемам продаж в них, а заштрихованные секторы показывают долю рынка, контролируемую фирмой (рис. 1.5).

Рис. 1.5. Матрица "Дженерал-электрик" - McKinsey

Такие матрицы обычно дополняются информацией о целесообразных потоках инвестиций: Например, в матрице "Дженерал электрик" выделяют три области приоритетов для инвестиций:

- со слабым приоритетом,

- средним,

- высоким (см. рис. 1.6).

Рис. 1.6. Приоритеты потоков инвестиций в соответствии с матрицей "Дженерал-электрик" – McKinsey

Представляя свою концепцию конкурентного анализа М.Porter [50] проник в сущность структуры в разнообразных конкурентных средах. Его концепция называет пять конкурентных сил, которые определяют привлекательность определенной области. Этими чертами являются:

входные барьеры при проникновении в область новых конкурентов;

угроза продуктов-заменителей;

влияние покупателей, которое разрешает им отстаивать свои интересы;

влияние поставщиков, которое разрешает им отстаивать их интересы;

соперничество между существующими конкурентами в области.

В табл.1.4 приведенные положительные и отрицательные проявления внедрения маркетинговых конкурентных стратегий по М.Портеру [51].

Таблица 1.4 Сравнительная характеристика стратегий Портера

|

Стратегия |

Пути реализации |

Преимущества |

Недостатки |

|

Ценовое лидерство |

1. Экономия на масштабах производства 2. Упрощения дизайна 3. Повышение эффективности процесса производства |

1. Создаются высокие входные барьеры на рынок сбыта фирмы |

1. Возможность сужения рынка сбыта 2. Возможность ценовой войны 3. Сложность поддержания низких затрат на протяжении продолжительного времени |

|

Дифференциация |

1. Предоставление товара таких качеств, которые будут отличать его от конкурентных товаров и будут важными для потребителя |

1. Создается определенный высокий имидж товара и фирмы |

1. Возможность функциональной конкуренции 2. Большие затраты 3. Более высокая цена на дифференцированный товар может быть непринятой для потребителей |

|

Концентрация |

1. Сосредоточение на одном сегменте 2. Создание имиджа высокого профессионализма |

1. Большее понимание потребностей сегмента 2. Имидж 3. Возможность концентрации усилий |

1. Возможность сокращения целевого сегмента 2. Возможность видовой конкуренции |

PEST – Анализ – это инструмент, предназначенный для выявления политических (Policy), экономических (Economy), социальных (Society) и технологических (Technology) аспектов внешней среды, которые могут повлиять на стратегию компании. Политика изучается потому, что она регулирует власть, которая в свою очередь определяет среду компании и получение ключевых ресурсов для её деятельности. Основная причина изучения экономики это создание картины распределения ресурсов на уровне государства, которая является важнейшим условием деятельности предприятия. Не менее важные потреби-тельские предпочтения определяются с помощью социальной компоненты PEST – Анализа. Последним фактором является технологическая компонента. Целью её исследования принято считать выявление тенденций в технологическом развитии, которые зачастую являются причинами изменений и потерь рынка, а также появления новых продуктов [48].

Основные положения PEST – Анализа:

- Стратегический анализ каждой из четырех указанных компонент должен быть достаточно системным, так как все эти компоненты тесным и сложным образом взаимосвязаны;

- Нельзя полагаться только на эти компоненты внешней среды, так как реальная жизнь значительно шире и многообразнее;

- PEST – Анализ не является общим для всех организаций, так как для каждой из них существует свой особый набор ключевых факторов.

Отбор базисных факторов проводится путем применения PEST-анализа, выделяющего четыре основные группы факторов (аспекта), определяющих поведение исследуемого объекта:

– Policy – политика;

– Economy – экономика;

– Society – общество (социокультурный аспект);

– Technology – технология.

1.3 Опыт ипотечного кредитования в развитых зарубежных странах и стандарты ипотечного кредитования в Украине

В развитых странах (США, Великобритания, Канада, Германия, Франция, Италия) ипотечное кредитование уже давно стало классическим инструментом на финансовом рынке, который разрешает сегодня говорить о существовании разных моделей развития ипотеки [40].

Становление национальной модели ипотечного кредитования требует изучения и обобщения зарубежного опыта в этой сфере.

На сегодня существует две основных модели ипотеки: немецкая (франко-скандинавская) и американская [41]. Главное отличие между этими моделями состоит в том, какие именно источники используются для финансирования ипотечных кредитов. Так, в соответствии с американской моделью, превалирующим источником является фондовый рынок, на котором путем выпуска ипотечных облигаций мобилизуются необходимые кредитные ресурсы. Благодаря такому механизму в США формируется около 52% ресурсов, которые направляются на ипотечное кредитование.

Американская модель ипотечного кредитования является более сложной, чем немецкая. Сегодня она представляет собой целую систему ипотечных банков, сберегательных и кредитных ассоциаций, страховых компаний, пенсионных фондов и т.п.. Функционирование стольких участников на рынке ипотеки дало толчок формированию и развитию вторичного ипотечного рынка и использованию фондовых механизмов финансирования ипотечных кредитов. В разные года в США были созданные специализированные ипотечные организации, такие, как Федеральная национальная ипотечная ассоциация, Корпорация жилищного кредитования и Правительственная национальная ипотечная ассоциация. На сегодня из Федеральной ипотечной ассоциации образовано две отдельные компании. Одна из них полностью частная компания, акции которой котируются на фондовом рынке. Другая сохранила государственный статус и получила название Государственной национальной ипотечной ассоциации (GNMA). Сферой ее деятельности является финансирование и поддержка ипотечных программ, которые не могут полностью финансироваться на комер-ческой основе.

Одной из особенностей американской модели ипотечного кредитования является то, что практически все участники рынка ипотеки могут выпускать долговые обязательства для привлечения капитала на финансовом рынке. В последние годы рынок ипотечных ценных бумаг, в частности ипотечных облигаций, выпущенных в США, является одним из наиболее динамичных и масштабных по размерам капитала. На начало 90-х годов его объем составлял около $3,5 трлн., а в 2002 г., по оценкам экспертов, общий объем рынка ипотечных облигаций в США составил $4,3 трлн., что составляет 22 % общего объема выпущенных в США облигаций [30].

Когда речь идет об американской системе ипотечных ценных бумаг, чаще всего имеются в виду так называемые Mortgage-Basked Securities (MBS), которые представляют собою финансовый инструмент, который дает право инвесторам на получение денежных поступлений от определенного набора (пула) прав требований по ипотечным кредитам, обеспеченным залогом недвижимости. Заемщики погашают ипотечные кредиты ежемесячными или ежеквартальными платежами. Собственники ипотечных ценных бумаг, обеспеченных таким пулом, по определенной заранее схеме получают большую часть этих платежей. На практике существует широкое разнообразие MBS, которые различаются по типу активов, которыми обеспечиваются, гарантиями и т.п. При этом существует два основных способа распределения платежей, которые поступают от ипотечного пула [31]:

1. Платежи заемщиков просто передаются собственникам ипотечных ценных бумаг. Такие бумаги называются сквозными или переходными (pass-through). Собственники переходных бумаг имеют право на часть в денежном потоке, рожденном пулом кредитов. Эмитент сертификатов участия является лишь управляющим самым пулом. Риски, связанные с несвоевременным возвращением заемщиками кредитов, включенных в пул, несут собственники таких ценных бумаг. Переходные сертификаты по своей конструкции похожи на паи инвестиционного фонда.

2. Вся эмиссия ипотечных ценных бумаг разделяется на несколько классов. Платежи и риски могут быть перераспределены между этими классами соответственно определенному набору правил структурирования и обслуживания. Такие бумаги называются структурированными ипотечными ценными бумагами. Типичными примерами структурированных ипотечных ценных бумаг являются СМО (Collateralized Mortgage Obligations) и CMBS (Commercial Mortgage-Basked Securities).

В данное время американская модель вторичного рынка успешно используется в Великобритании и Канаде, а также в многих странах Латинской Америки - Аргентине, Боливии, Бразилии, Чили, Колумбии, Эквадоре, Мексике.

В немецкой модели основным источником формирования кредитных ресурсов для ипотечных кредитов является система сберегательных вложений и лишь близко 20% необходимых средства привлекается на фондовом рынке [50].

Основой функционирования системы сберегательных вложений являются так называемые строительные (жилые) сберегательные кассы. Источником кредитных ресурсов для целевых жилых займов в этих кассах являются вложения граждан, плата за пользование займами, а также государственная премия, которая выплачивается соответственно контракту о жилых сбережениях при условии, что вкладчик на протяжении года вложил на свой счет определенную сумму. Кредит на приобретение жилья может получить только вкладчик сберегательной кассы. Следует заметить, что процентные ставки по депозитам и кредитам в таких кассах являются неизменными на протяжении всего срока договора с вкладчиком. При этом эти ставки, как правило, являются на 4-5% ниже, чем за такие аналогичные операции на рынке.

Особое внимание заслуживает система государственной поддержки вкладчиков жилых сберегательных касс в Германии. Основными формами этой поддержки являются государственные денежные дотации при погашении процентов за кредит и система налоговых льгот. Понятно, что дифференциация видов и размеров государственной поддержки зависит преимущественно от финансового и семейного состояния должника.

Говоря о европейской модели ипотечного кредитования, чаще всего имеют в виду классическую немецкую одноуровневую модель, в которой ипотечные банки оставляют выданные ссуды в своем портфеле, а для привлечения средств выпускают собственные облигации, обеспеченные платежами от заемщиков и залогом недвижимого имущества (ипотечные облигации, или пфандбрифы).

Важно подчеркнуть тот факт, что снижение уровня процентных ставок в 1999 году значительно оживило рынок ипотеки и соответственно возрастания процентных ставок на протяжении 2000 года ослабило темпы возрастания (графики рис.1.7). Это ярко свидетельствует об уменьшение разрыва между общим объемом предоставленных жилых кредитов и чистыми жилыми кредитами.

Рис.1.7. Динамика процентных ставок по ипотечным кредитам в некоторых странах ЕС [49]

Стандарты жилого ипотечного кредитования физических лиц разработаны на основании мирового опыта Украинской национальной ипотечной ассоциацией(УНІА) в соответствии с решением рабочего совещания с участием Национального банка Украины, УНІА и членов УНІА (пункт 4 меморандума от “10” июля 2003 г. “О становление современного рынка ипотечного кредитования в Украине”) [58].

Предметом этих Стандартов являются жилищные ипотечные кредиты, которые предоставляются заемщикам – резидентам Украины и обеспеченные ипотекой недвижимого имущества жилого назначения (жилых домов и жилых квартир). Эти Стандарты не распространяются на жилые кредиты, обеспеченные ипотекой объектов незавершенного строительства.

Основная цель стандартов - если ипотечный кредит выдан банком в соответствии с требованиями стандарта, он может быть рефинансирован в Государственном ипотечном учреждении Украины, а также включен в ипотечный пул, который дает право на выпуск ипотечный ценных бумаг рынка для краткосрочного рефинансирования долгосрочного вложения банковских активов.

РАЗДЕЛ 2. АНАЛИЗ ТЕКУЩИХ ПОКАЗАТЕЛЕЙ ДЕЯТЕЛЬНОСТИ АКБ „ПРИВАТБАНК”

2.1 Общая характеристика АКБ „Приватбанк”

Закрытое акционерное общество Коммерческий банк “Приватбанк” (ЗАО КБ “Приватбанк”), зарегистрировано в Национальном банке Украины 19 марта 1992 года, регистрационный номер — 92 [63].

Приватбанк является лидером среди украинских коммерческих банков по количеству клиентов: его услугами пользуются свыше 16% населения Украины.

По состоянию на 31.12.2002 года в банке работало 15 826 сотрудников в сравнении с 10 342 сотрудниками состоянием на 31.12.2001 года. На сегодняшний день в банке работает свыше 28 тысяч сотрудников, из них 3 650 - в головном офисе банка. Средний возраст сотрудников банка составляет 34 года.

Технологическая инфраструктура АКБ «Приватбанк» по состоянию на 01.05.2006 года характеризуется как [63]:

количество филиалов и отделений по Украине – 2010;

количество автоматов самообслуживания (банкоматов) по

Украине – 3153;

количество платежных POS-терминалов в сети торговли и услуг

Украины – 16626;

количество эмитированных пластиковых карточек для безналичных

расчетов и работы с автоматами самообслуживания – 9 566 600;

- количество счетов юридических лиц – 224 704;

- количество счетов физических лиц-предпринимателей – 174 997.

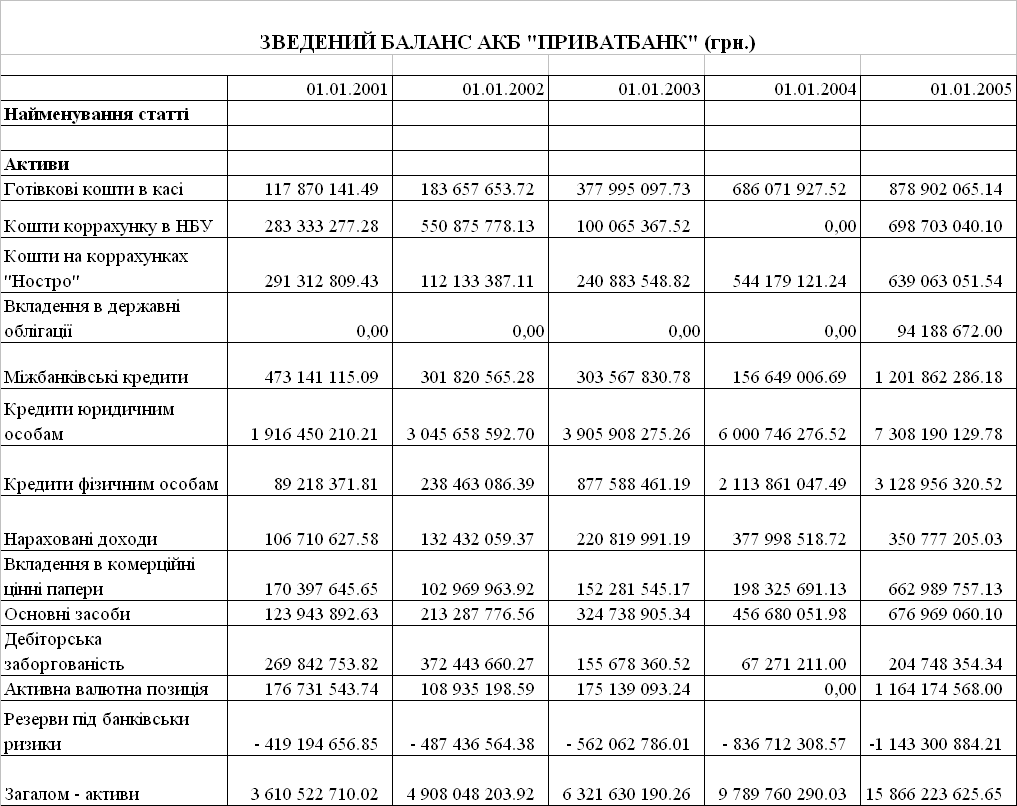

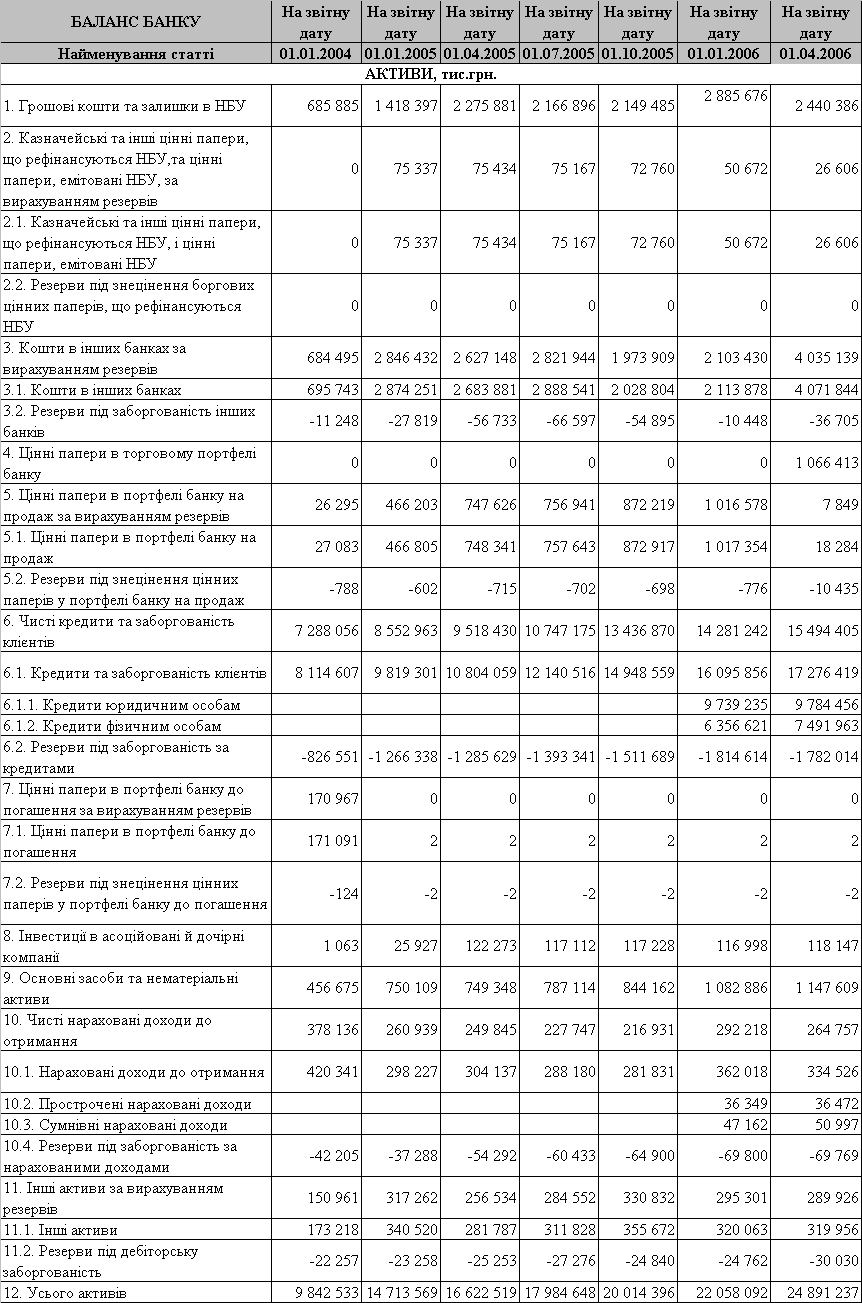

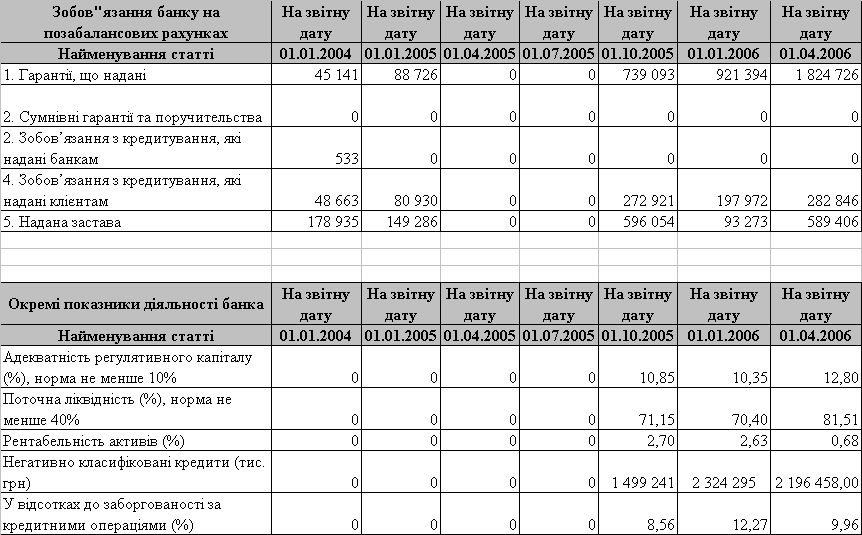

В табл. Б.1 – Б.4 Приложения Б приведены отчетные балансы и отчеты о финансовых результатах АКБ “Приватбанк” за 2000 - 2006 года [62-63].

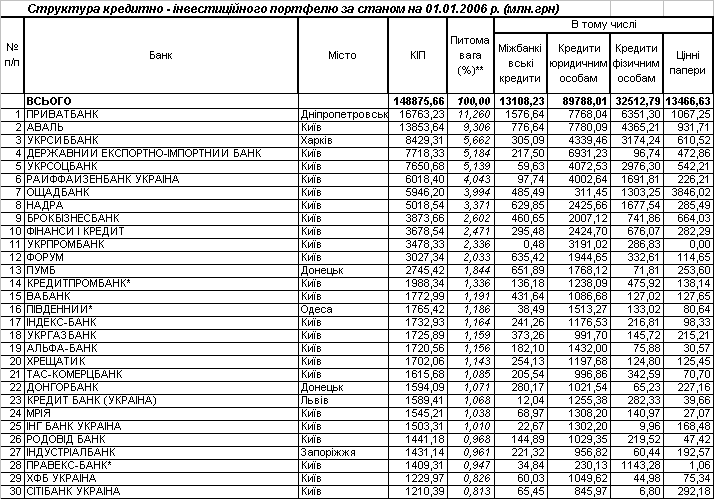

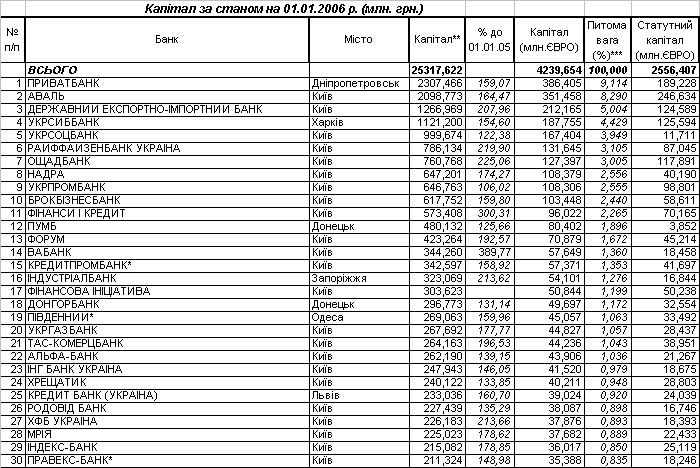

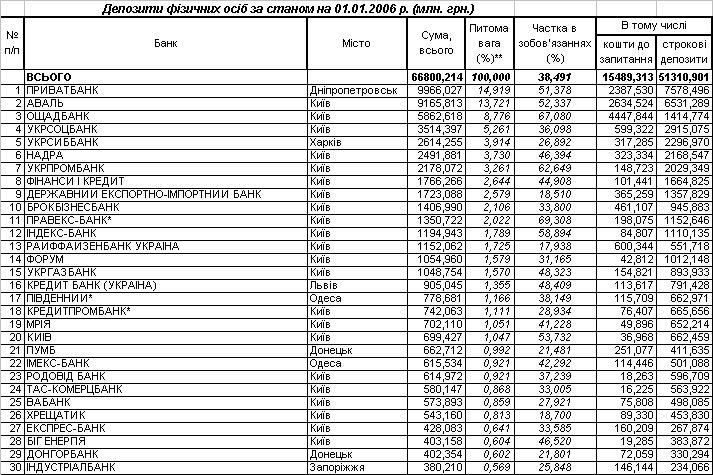

Состоянием на 01.01.2006 года (по результатам 2005 года) АКБ „Приватбанк” согласно данным табл. А.1 – А.7 Приложения А [65] является лидером и занимает следующие рейтинговые места в банковской системе Украины :

- Объем валюты активов баланса – 21 664,360 млн.грн.( 1 место);

- Объем собственного капитала – 2 307,466 млн.грн.( 1 место);

- Объем уставного капитала – 189,228 млн.евро( 2 место);

- Объем кредитно-инвестиционного портфеля

– 16 763,230 млн.грн.( 1 место);

- Объем текущих и срочных депозитов физических лиц

– 9 966,027 млн.грн.( 1 место);

- Объем текущих и срочных депозитов юридических лиц

– 4 016,333 млн.грн.( 3 место);

- Объем балансовой прибыли – 472,042 млн.грн.( 1 место);

- Прибыльность уставного капитала – 41,774 % ( 11 место);

- Прибыльность активов баланса – 2,179 % ( 6 место);

2.2 Анализ макро- и микросреды деятельности АКБ „Приватбанк”на рынке ипотечного кредитования

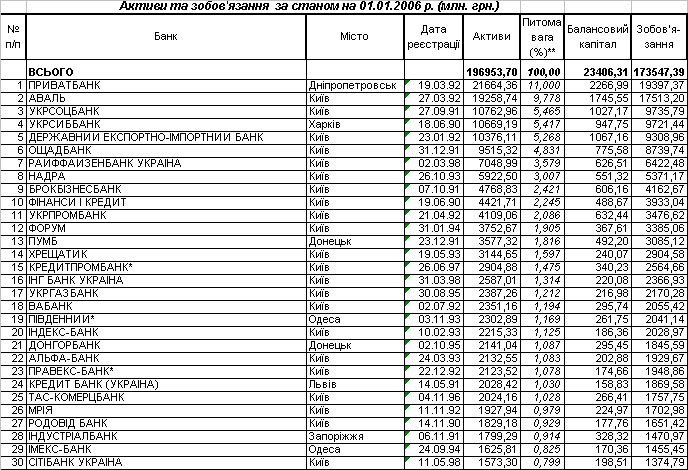

По состоянию на 1 февраля 2006 года в Государственном реестре банков значится 188 банков, из них 164 банки имеют лицензию Национального банка Украины на осуществление банковских операций, в том числе: 132 банка - акционерные общества (из них: 91 - открытые акционерные общества (2 банки - государственные), 41 - закрытые акционерные общества), 32 банки - общества с ограниченной ответственностью (табл.А.1 Приложения А) [62].

За январь 2006 г. капитал (балансовый) банков увеличился на 2,6 % и составляет 26 102,3 млн. грн.

Обязательства банков Украины на 01.02.2006 составляли 185872,8 млн. грн., в т.ч. нерезиденты – 16,4 % от обязательств.

Обязательства банков имеют такую структуру. Вклады физических лиц составляют 39,5 % от общей суммы обязательств банков; средства субъектов хозяйственной деятельности – 31,7 %; срочные вклады (депозиты) других банков и кредиты, которые полученные от других банков – 14,1 %; средства Национального банка Украины – 0,4 %; средство небанковских финансовых учреждений – 2,4 %; средства бюджета и внебюджетных фондов – 1,5 %; субординированный долг – 1,4 %; ценные бумаги собственного долга – 1,5 %; кредиты, полученные от международных и других финансовых организаций – 1,9 %, другие обязательства - 5,6 %.

Банки имеют такую структуру вкладов населения с точки зрения сроков. Срочные вклады составляют 57222,0 млн. грн. или 78,0 % от общей суммы вложений, а вклады до востребования – 16112,0 млн. грн. или 22,0 %. Население отдает предпочтение вкладам в национальной валюте, которые составляют 55,6 % от общей суммы вкладов физических лиц.

Активы по состоянию на 01.02.2006 г. составляют 211975,1 млн. грн. Общие активы - составляют 221219,7 млн. грн., в т.ч. нерезиденты – 6,4 % от общих активов.

Банки имеют такую структуру общих активов. Высоколиквидные активы составляют – 15,4 % от суммы общих активов, кредиты – 70,8 %, вложения в ценные бумаги – 6,3 %, дебиторская задолженность – 0,7 %, основные средства и нематериальные активы – 5,4 %, начисленные доходы к получению – 1,0 %, другие активы – 0,4 % от суммы общих активов.

Кредиты имеют такую структуру. Кредиты, которые предоставлены субъектам хозяйствования, составляют 69,4 % от общего объема предоставленных кредитов; срочные вклады (депозиты), которые размещены в других банках и в НБУ, и кредиты, которые предоставлены другим банкам – 9,0 %; кредиты, предоставленные физическим лицам – 21,5 %, кредиты, предоставленные небанковским финансовым учреждениям – 0,1 %.

В 2006 году продолжалась тенденция возрастания долгосрочных кредитов и кредитов в инвестиционную деятельность. Долгосрочные кредиты увеличились на 0,7 % и на отчетную дату составляли 86856,0 млн. грн. или 55,4 % от предоставленных кредитов. Кредиты в инвестиционную деятельность увеличились на 3,7 % и составляют 13987,0 млн. грн. (12,9 % от кредитов, предоставленных субъектам хозяйственной деятельности).

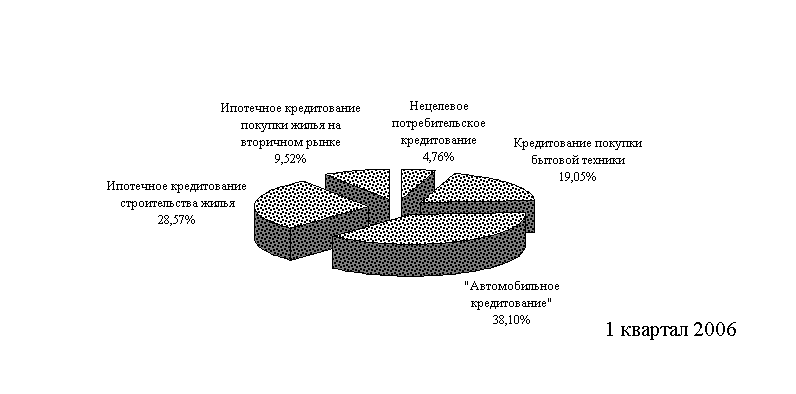

Около 72% предоставленных банками инвестиционных кредитов являются ипотечными кредитами, при этом 55% ипотечных кредитов выдано юридическим лицам для строительства и ремонта основных средств, а 45% - выдано физическим лицам для приобретения и ремонта недвижимости (здания, сооружения, земельные участки) [62].

Таким образом, по состоянию на 2006 год объем рынка ипотечного кредитования в Украине определяется как [67] :

ипотечные кредиты юридическим лицам – 5,539 млрд.грн. или 5,11% от общей суммы выданных кредитов в банковской системе Украины ;

ипотечные кредиты физическим лицам - 4,53 млрд.грн. или 4,18% от общей суммы выданных кредитов в банковской системе Украины;

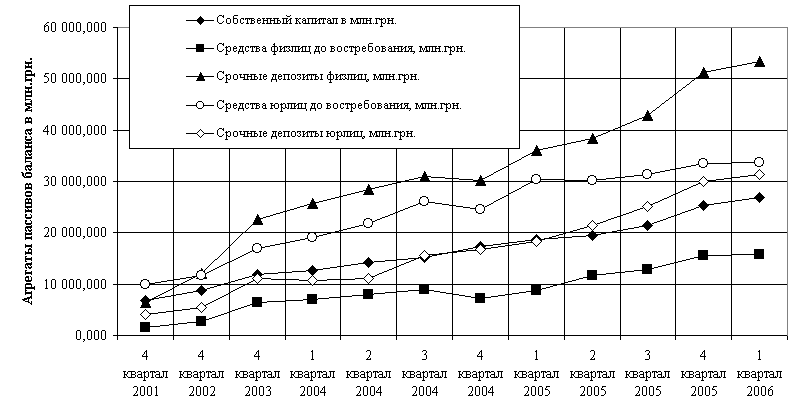

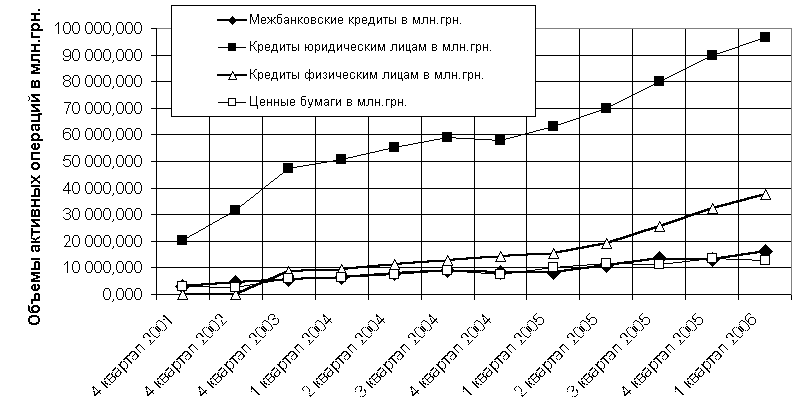

На рис.2.1- 2.2 приведены данные об объемах и динамике пассивных и активных операций в банковской системе Украины (161 банк).

Рис. 2.1. Динамика объемов пассивных операций в банковской системе Украины [65]

Р

ис.2.2.

Динамика объемов активных

операций в банковской системе

Украины [65]

Как показывает анализ графиков на рис.2.2 , с 1 квартала 2005 года по 1 квартал 2006 года (т.е. за год) объем выданных кредитов физическим лицам по банковской системе увеличился с 15 млрд.грн. до 38 млрд.грн. ( на + 23 млрд.грн.), при этом объем привлеченных срочных депозитов физических лиц возрос с уровня 35 млрд.грн. до уровня 52 млрд.грн. ( на +17 млрд.грн.), а объем привлеченных текущих депозитов физических лиц возрос с уровня 10 млрд.грн. до уровня 16 млрд.грн. ( на +6 млрд.грн.). Таким образом, основным ресурсным источником для возрастания объемов кредитования физических лиц в банковской системе Украины за 2005 –2006 года являются привлеченные срочные и текущие депозиты физических лиц.

Следует отметить, что указанная ресурсная база может быть использована только в очень ограниченном объеме для ипотечного кредитования, поскольку максимальный срок депозитов физических лиц составляет от 1 до 2 лет, а ипотечные кредиты выдаются на срок 10 –20 лет. При этом относительно дешевые текущие депозиты физических лиц являются неустойчивой ресурсной базой и не могут быть использованы для ипотечного кредитования. Таким образом, стоимость ипотечных кредитов определяется ставкой срочных депозитов физических лиц, которая при рыночной экономике не может быть ниже стоимости денег ( учетная ставка Национального банка Украины) и уровня инфляции.

Поскольку учетная ставка НБУ в 2005 –2006 году составляет 9,5%, а официальная инфляция не превышает 10% в год, то естественной рыночной реакцией коммерческих банков является установление процентной ставки на срочные депозиты физических лиц на уровне от 10,5% (3 месяца) до 12,0% (12 месяцев) в национальной валюте. Следовательно, естественной является и ставка ипотечных кредитов в национальной валюте, которая не снижается ниже уровня 16 –17% годовых, т.е. на 5,0 – 5,5% выше стоимости ресурсов.

Поскольку более 72% ипотечных кредитов выдано в иностранной валюте, то на ипотечном рынке в банковской систем Украины, в основном, работает другая система ценообразования. Искусственно, ставка срочных депозитов в иностранной валюте для физических лиц в банковской системе установлена на 4 – 5 % ниже ставки срочных депозитов в национальной валюте, т.е. на уровне 7,0%(3 месяца) и 8,0%(12 месяцев), при этом ставка депозитов в евро устанавливается искусственно на 0,5 –0,7% ниже, чем ставка в долларах США. Естественно, что при такой цене ресурсов в иностранной валюте, которая сформирована за счет вкладов населения в иностранной валюте, процентная ставка по ипотечным кредитам в иностранной валюте на сегодняшний день в банковской системе составляет от 11,5% до 12% годовых, т.е. на 4% выше стоимости ресурсов.

Так как только 40% срочных вкладов в валюте имеют срок более 12 месяцев, ресурсная база ипотечных кредитов в банковской системе Украины может быть оценена как 57,22 млрд.грн.*0,44*0,4 = 10 млрд.грн. , что соответствует реальному объему выданных ипотечных кредитов в банковской системе Украины в 2006 году.

Таким образом, как показал анализ, в банковской системе Украины с учетом отсутствия ресурсных источников со сроком привлечения более 1 года для выдачи ипотечных кредитов на 10-20 лет используются только долгосрочные вклады населения в иностранной валюте (12 месяцев), как наиболее устойчивая часть привлеченных пассивов. Следовательно, расширение объемов ипотечного кредитования будет сдерживаться расширением этого вида ресурсной базы банков Украины до момента внедрения новых механизмов привлечения долгосрочных ресурсов для ипотечного кредитования.

Учитывая полученные данные макроанализа ипотечного кредитования в банковской системе Украины, проведем микроанализ процессов ипотечного кредитования в объекте исследований – АКБ «Приватбанк».

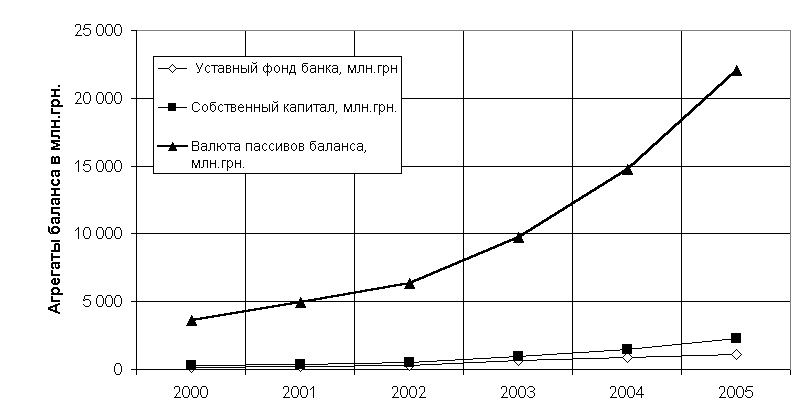

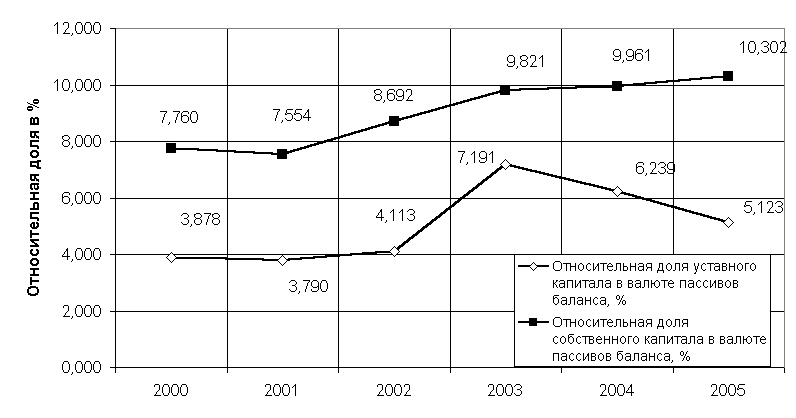

На рис.2.3 - 2.4 приведена динамика абсолютного роста валюты баланса и капитала АКБ „Приватбанк” в 2000 – 2005 годах, а также динамика относительных долей собственного капитала в валюте баланса [63].

Рис.2.3. Динамика абсолютного роста валюты баланса и капитала АКБ „Приватбанк” в 2000 – 2005 годах

Р

ис.2.4.

Динамика относительных долей собственного

капитала в валюте баланса

АКБ „Приватбанк” в 2000 – 2005 годах

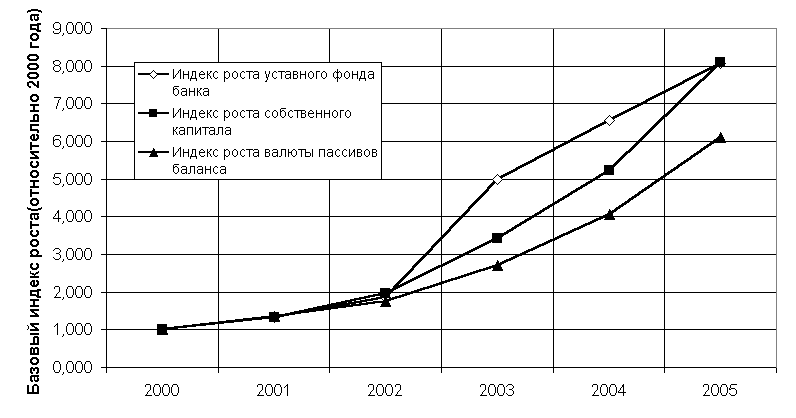

На рис.2.5 приведено сравнение

базовых индексов роста валюты пассивов

баланса и собственного капитала в АКБ

„Приватбанк” в 2000 – 2005 г

одах.

Рис.2.5. Базовые индексы роста валюты пассивов баланса и собственного капитала в АКБ „Приватбанк” относительно уровня 2000 года

Как показал индексный анализ (рис.2.5):

в 2000 – 2002 годах индексы роста собственного капитала были выше индексов роста валюты пассивов баланса в АКБ ”Приватбанк” на 10%;

с 2003 года индексы роста собственного капитала в АКБ „Приватбанк” стали значительно превышать индексы роста валюты пассивов баланса, в итоге чего на конец 2005 года зафиксирован индекс роста валюты баланса за 2000 – 2005 года - 6,0 при уровне индекса роста собственного капитала за 2000 – 2005 года – 8,0, то есть сравнительное превышение темпов роста составляет уже 23%.

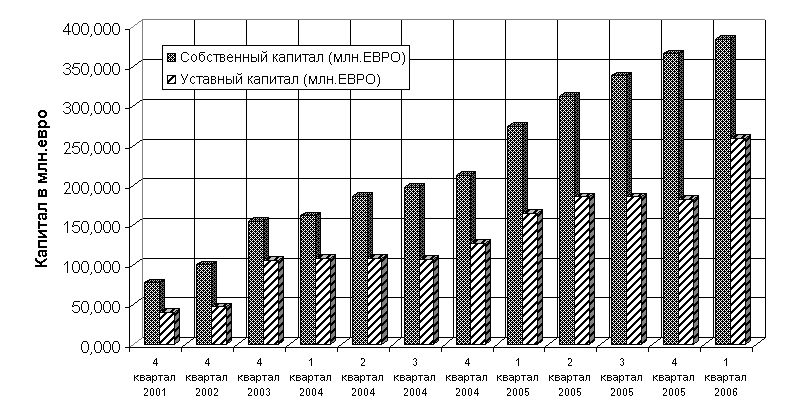

На рис.2.6 приведены результаты анализа выполнения АКБ „Приватбанк” требований норматива Н1 [15] по минимальному уровню капитала в евро (регулятивный капитал не меньше уровня 8 млн.евро на 01.01.2007).

Рис.2.6. Анализ выполнения АКБ „Приватбанк” норматива Н1 капитала (не меньше 8 млн.евро)

Как показывает анализ данных, приведенных на рис.2.6, уровень регулятивного капитала в АКБ „Приватбанк” превышает норматив в 8 млн.евро с 2000 года, достигнув по состояниюм на 01.01.2006 года уровня более 350 млн.евро. Таким образом, наращивание собственного капитала АКБ „Приватбанк” в 2000 – 2005 годах выполнялось исключительно в интересах банка в сегменте многократного превышения нормативов НБУ [15].

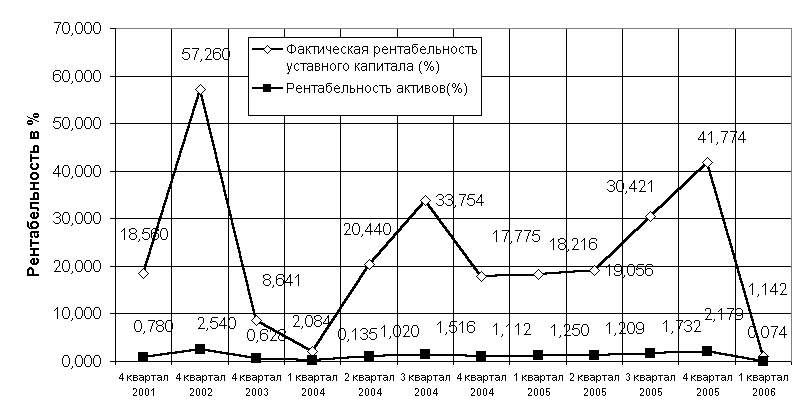

На рис. 2.7 приведенные данные расчетов рентабельности активов и собственного капитала АКБ „Приватбанк” в 2000 – 2005 годах.

Рис.2.7. Рентабельность активов и собственного капитала в АКБ „Приватбанк” в 2000 – 2005 годах

Как показывают результаты, приведенные на рис.2.7, со второй половины 2004 года и на протяжении 2005 года рентабельность собственного капитала в АКБ „Приватбанк” возросла с уровня 10-20% до уровня более 40%, то есть дивидендная доходность акционеров АКБ „Приватбанк” стала постоянно выше альтернативной ставки процентов по депозитам в банковской системе Украины, таким образом инвестирование средств в уставный фонд банка стало выгодным.

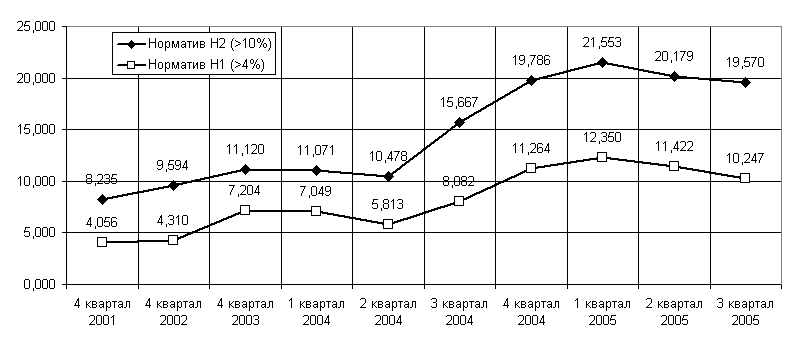

На рис.2.8 приведена динамика нормативов адекватности регулятивного и основного капитала Н2 и Н3 в АКБ „Приватбанк” в 2001-2005 годах. Как пока-зывает анализ, состоянием на начало 2006 года АКБ „Приватбанк” характеризуется как хорошо капитализированный банк [15], у которого:

- размер регулятивного капитала отвечает установленным минимальным требованиям (не менее 8 млн.евро) – фактически больше 350 млн.евро;

- соотношение регулятивного капитала банка к его суммарным активам, взвешенным на соответствующие коэффициенты по степени риска (норматив адекватности регулятивного капитала Н2), превышает его нормативное значение(10%) и составляет не менее чем 17 процентов – фактически 19,57%;

- соотношение основного капитала к общим активам банка (норматив адекватности основного капитала Н3) больше чем его нормативное значение(4%) и составляет 8 процентов и больше – фактически 10,3%.

Рис.2.8 Динамика нормативов адекватности регулятивного и основного капиталу Н2 и Н3 в АКБ „Приватбанк” в 2001-2005 годах

Таким образом, формирование основы ресурсной базы – собственного капитала в коммерческом акционерном банке АКБ „Приватбанк” в 2000 – 2005 годах показало:

1. Уровень уставного капитала возрос с 140 млн.грн.(2000 год) до 1130 млн.грн. (2005 год), суммарный уровень статей общего собственного капитала возрос с уровня 280,2 млн.грн.(2000) до уровня 2 272,3 млн.грн.(2005).

2. Относительный уровень собственного капитала в валюте пассивов баланса возрос с уровня 7,76% (2000 год) до уровня 10,3% (2005 год).

3. Дивидендная доходность акционеров АКБ „Приватбанк” составляет не менее 40% годовых, что выше альтернативной ставки депозитов, то есть инвестирование средств в уставный фонд банка стало выгодным.

2.3 Портфельный анализ и SWOT-анализ деятельности АКБ«Приватбанк» в сегменте ипотечного кредитования

В портфеле АКБ „Приватбанк” предлагаются следующие банковские продукты в сегменте ипотечного кредитования:

1. „Ключевое решение” квартирного вопроса

Банковский продукт предполагает:

- минимальное количество времени на оформление сделки

- комплексное решение своего "квартирного вопроса"

- безопасность и законность сделки по приобретению недвижимости

- получение комплексного обслуживания в Ипотечных центрах ПриватБанка в любом регионе Украины

- оформление в течение 30 минут "Ипотечного сертификата", гарантирующего предоставление кредита

- избавление от необходимости копить денежные средства на первоначальный взнос

Условия программы по банковскому продукту

- срок предоставления кредита - до 20 лет

- сумма кредита - 100 % от стоимости квартиры

- первоначальный взнос 0%

- обеспечение кредита - залог приобретаемой недвижимости

- минимальный пакет документов для оформления кредита

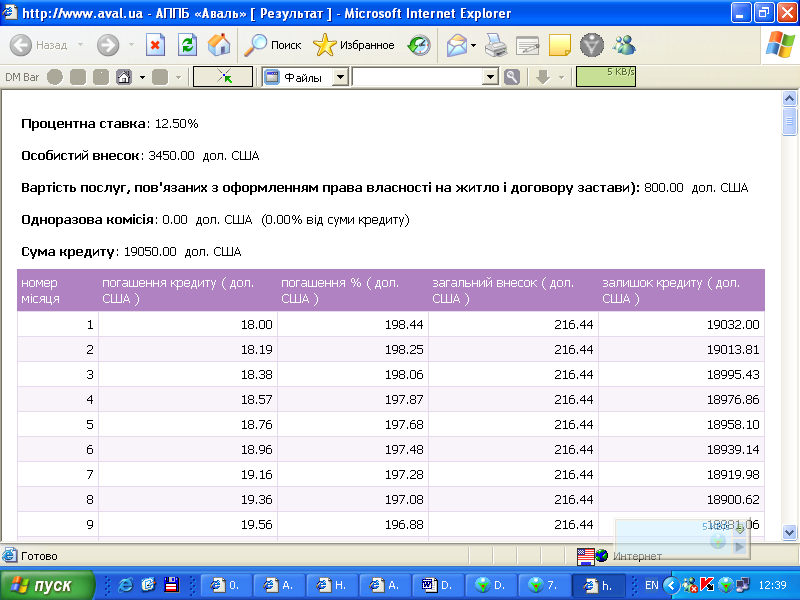

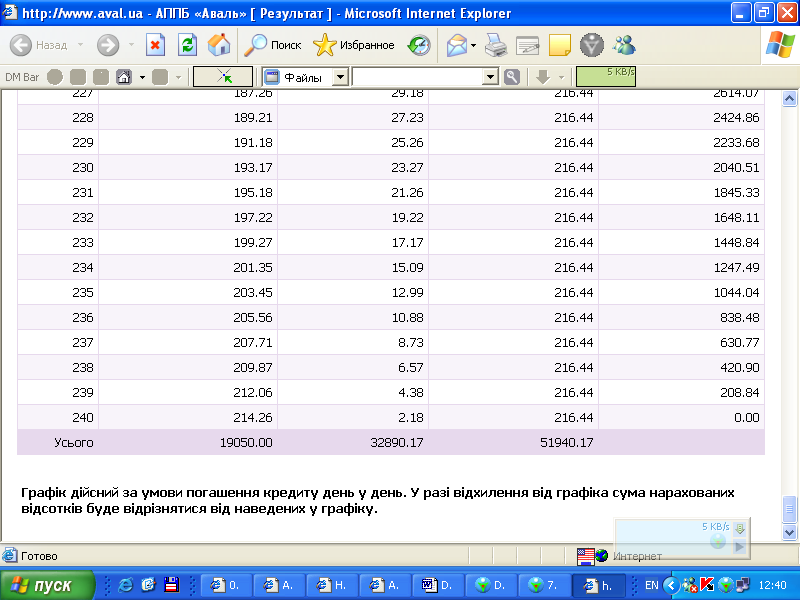

Процентные ставки по ипотечным потребительским кредитам и затраты на оформление ипотечного кредита представлены в табл.2.2 -2.3.

Таблица 2.2 Процентные ставки по ипотечным кредитам на покупку жилья в АКБ «Приватбанк» (первичный и вторичный рынок)

-

Срок кредитования, лет

Ставка, год.

UAH

USD

EUR

до 10 лет (первоначальный взнос 20%; 30%)

21.00%

15.96%

15.96%

Таблица 2.3 Типовые затраты Заемщика при оформлении жилищного кредита в АКБ «Приватбанк»

|

Услуги банка: |

|||

|

Комиссия за обслуживание |

единовременно |

С одновременным оформлением кредитного договора и договора ипотеки |

С отсрочкой оформления договора ипотеки |

|

500 грн. |

А)от 1% от суммы рефинансирования (min 850 грн.) -при сумме рефи-нансирования от 5 000 до 20 000 дол. США г)до 0,5% от суммы рефинансирования (min 2800 грн.)-при сумме рефинансирования более 100 000 долл. США |

||

|

Услуги страховой компании: |

|||

|

Страхование предмета ипотеки |

ежегодно |

0,4% от оценочной стоимости недвижимости |

|

|

Страхование от несчастного случая |

ежегодно |

0,3 % от суммы кредита |

|

|

Страхование титула * |

ежегодно |

0,3% от суммы кредита |

|

|

Услуги нотариуса: |

|||

|

Госпошлина |

единовременно |

1% от суммы договора купли-продажи |

|

|

Пенсионный фонд |

единовременно |

1% от суммы договора купли-продажи |

|

|

Оформления договора залога |

единовременно |

0,1% от суммы договора ипотеки |

|

|

Услуги нотариуса ** |

единовременно |

до 400 грн. |

|

|

Услуги оценщика: |

|||

|

Экспертная оценка объекта недвижимости |

единовременно |

250 – 550 грн. |

2. „Молодежное ипотечное кредитование” (специальное предложение) Банковский продукт предполагает:

- Клиентам в возрасте до 35 лет есть возможность получить льготный кредит в рамках совместной программы с Государственным фондом содействия молодежному жилищному строительству.

- Условия программы

а) срок предоставления кредита - до 20 лет

б) сумма кредита - 100 % от стоимости квартиры

в) первоначальный взнос 0%

г) обеспечение кредита - залог приобретаемой недвижимости

д) минимальный пакет документов для оформления кредита

- Государственный фонд содействия молодежному жилищному строительству (дальше - Фонд) является государственным специализированным финансовым учреждением, подчиненным Кабинету Министров Украины и создан с целью содействия проведению государственной жилищной политики.

В своей деятельности Фонд руководствуется Конституцией, законами Украины, актами Президента Украины и Кабинета Министров Украины, а также Положением "О Государственном фонде содействия молодежному жилищному строительству", утвержденным постановлением Кабинета Министров Украины от 26.10.2000г. №1604. Порядок частичной компенсации процентной ставки кредитов коммерческих банков молодым семьям и одиноким молодым гражданам на строительство (реконструкцию) и приобретение жилья урегулированный постановлением Кабинета Министров Украины "Про утверждение Порядка частичной компенсации процентной ставки кредитов коммерческих банков молодым семьям и одиноким молодым гражданам на строительство (реконструкцию) и приобретение жилья" от 4 июня 2003 года №853.

Льготный кредит может получить молодая семья или одинокий молодой гражданин (гражданка), которые получают в банке кредит на строительство (реконструкцию) или покупку жилья, а именно:

- семья, в которой муж и жена имеют возраст до 35 лет включительно;

- неполная семья, в которой мать (отец) имеет возраст до 35 лет включительно и имеет несовершеннолетних детей (ребенка);

- одинокие молодые граждане в возрасте до 35 лет включительно.

Максимальный размер кредита, по которому может быть предоставлена частичная компенсация, определяется путем умножения нормативной площади на расчетную стоимость 1 кв.м. недвижимости, которая равна средней стоимости строительства 1 кв.м жилья, сложившейся в регионе согласно данных Госстроя на день заключения кредитного договора. Нормативная площадь определяется исходя из нормы 21 кв.м. общей площади жилья на одного члена семьи и дополнительно 20 кв. м на семью.

Если данная семья желает получить кредит в большей сумме, то компенсация осуществляется только исходя из вышеуказанной суммы, а по остальной части кредита семья оплачивает проценты самостоятельно в полном объеме.

Максимальная сумма кредита, которая может быть фактически выдана конкретному заемщику, определяется банком в зависимости от финансового состояния конкретного заемщика и может быть ниже максимальной суммы льготного кредита.

Частичная компенсация определяется в размере:

- одной учетной ставки НБУ для кандидата, который не имеет детей или имеет 1 ребенка,

- полторы учетной ставки НБУ для кандидата, который имеет 2 детей;

- двойной учетной ставки НБУ для кандидата, который имеет 3 и больше детей;

- дополнительно в размере половины учетной ставки - для кандидата, который нуждается в улучшении жилищных условий.

Размер частичной компенсации определяется на день заключения кредитного договора и не может быть больше, чем процентная ставка по кредиту.

Компенсация осуществляется только в случае своевременного выполнения заемщиком обязательств по кредитному договору. При возникновении просроченной задолженности по кредиту возмещение части процентной ставки по кредиту прекращается и возобновлению не подлежит.

Для получения права на частичную компенсацию кандидат подает в региональное отделение Фонда следующие документы:

- заявление о предоставлении частичной компенсации;

- справку о составе семьи;

- копию свидетельства о браке, паспортных данных;

- копию свидетельства о рождении ребенка (детей);

- копию справки о присвоении идентификационного номера

- справку о пребывании на квартирном учете (в случае необходимости).

Кандидаты, относительно которых принято решение о предоставлении частичной компенсации, подают в региональное отделение Фонда следующие документы:

- копию кредитного договора, заверенную коммерческим банком;

- копию инвестиционного соглашения с застройщиком (подрядчиком) на строительство (реконструкцию) либо копию договора об участии в Фонде финансирования строительства, заключенного в соответствии с законом, либо нотариально засвидетельствованную копию договора купли-продажи жилья;

- отчет проведения экспертной оценки (в случае приобретения жилья);

- справку-расчет коммерческого банка о размере обязательств по кредиту и прогнозируемый размер процентов за пользование кредитом

Таблица 2.3 Процентные ставки за кредиты на покупку жилья в АКБ «Приватбанк» по программе молодежного ипотечного кредитования (первичный и вторичный рынок)

|

Срок, лет |

Ставка, годовых |

||

|

UAH |

USD |

EUR |

|

|

до 20 лет ( первый взнос 0%) |

12,00 % |

12,00 % |

12,00 % |

На рис. 2.10 -2.14 приведены характеристики основных активных операций и кредитного портфеля в АКБ „Приватбанк”.

Р

ис.2.10.

Структура активных операций АКБ

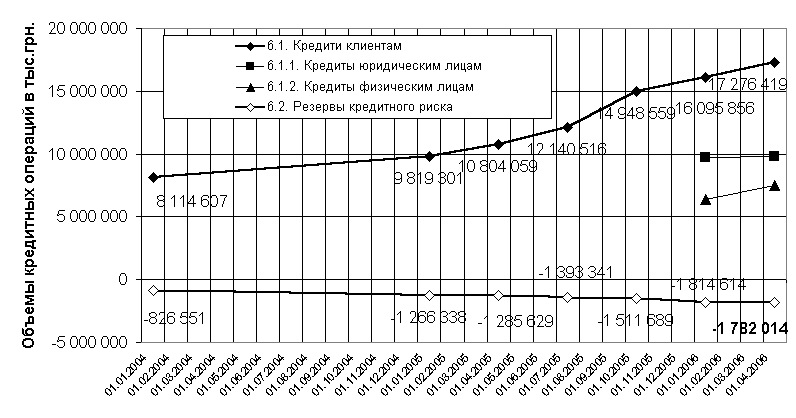

“Приватбанк”

Рис.2.11. Динамика показателей кредитного портфеля и уровня резервирования кредитных рисков в АКБ “Приватбанк”

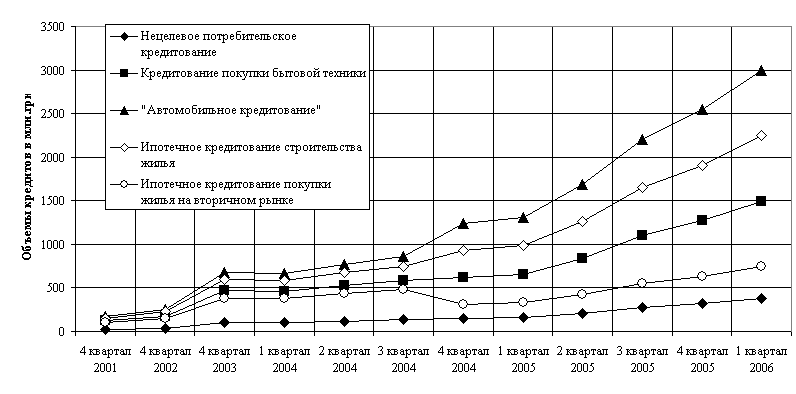

Рис.2.12. Динамика объемов и структуры кредитования физических лиц в АКБ «Приватбанк»

Р

ис.2.13.

Структура кредитования физических лиц

в АКБ «Приватбанк»

Таблица 2.4 Матрица SWOT – анализа деятельности АКБ „Приватбанк” для сегмента ипотечного кредитования

|

МАТРИЦА SWOT-АНАЛИЗА |

||

|

Сильные стороны (S) 1. Лидирующее положение на банковском рынке 1.Опыт работы на рынке 2. Высокий уровень банковского сервиса 3..Широкая сеть отделений и автоматов самообслуживания 4.Наличие электронной почты, связь через Web-узлы 5. Наличие в банке собственного программного обеспечения по ипотечному кредитованию |

Слабые стороны (W) 1. Отсутствие ресурсной базы с длительностью привлечения средств более 12 месяцев 2. Перекос в ипотечном кредитовании населения в иностранной валюте без наличия у заемщиков реальных источников доходов в иностранной валюте 3. Высокая стоимость привлеченных ресурсов для ипотечного кредитования и низкая привлекательность кредитования для населения из-за высокой стоимости кредитов |

|

|

Возможности (О) 1.Снижение стоимости ресурсов за счет еврокредитов банков Европы 2. Накопление ресурсной базы со сроком привлечения более 20-30 лет за счет негосударственных пенсионных фондов 3. Наличие тесных контактов с риэлтерами и строительными организациями |

SO-стратегия 1.Расширения участия на рынке ипотечного кредитования 2.Привлечения внимания клиентов к программам ипотечного кредитования 3.Автоматизация системы ипотечных калькуляторов для населения 4. Информация клиентов о наиболее выгодном кредите |

WO-стратегия 1. Создание маркетинговой группы и отдела негосударственных пенсионных фондов 2. Создание подразделения работы с новыми видами ипотечных ценных бумаг рефинансирования кредитов 3. Создания подразделения работы с Государственным ипотечным учреждением рефинансирования кредитов |

|

Угрозы (Т) 1. Низкая платежеспособность населения и отказ от ипотечных кредитов 2. Повышение стоимости строительства и потеря спроса на рынке недвижимости |

ST-стратегия 1.Формирование льготных программ ипотечного кредитования за счет фондов государственной поддержки жилищного обеспечения населения 2. Повышение срока кредитования до 30-40 лет и снижение уровня ежемесячных взносов до приемлемого уровня доходов населения 3. Снижение процентов по кредиту за счет снижения стоимости ресурсов |

WT-стратегия 1.Предоставление отсрочек в платежах на 2-5 лет от момента предоставления кредита 2. Создание вертикально-интегрированных ФПГ по жилищному строительству и регулирование цен на жилье 3. Использование ипотеки земли как источника финансирования |

2.4 Анализ банковских услуг на рынке ипотечного кредитования в Украине

По показателям развития ипотечного кредитования Украина потихоньку приближается к развитым странам. В 2005 г. удельный вес ипотечных кредитов в ВВП вырос с 1% до 2,5%, из них «классическая» ипотека (кредит на покупку жилья) — с 0,6% до 1,6%. Доля ипотеки в кредитном портфеле банков увеличилась с 3,6% до 7,4%, хотя расти еще есть куда: общепринятый в мире «стандарт» для универсальных банков — 10%.[67]

Несмотря на дороговизну ипотечных кредитов за последние два года ставки в гривнах понизились с 27 до 17-19%, а в долларах - с 18 до 12-14%. Конкуренция на рынке подтвердила оптимистические прогнозы. По данным исполнительного директора Украинской национальной ипотечной ассоциации Антона Сергеева по состоянию на 1 июля 2005 г. 12 основных банков контролировали приблизительно 85% рынка, а портфель ипотечных кредитов в Украине достиг 5,6 млрд. гривен. Лидером в сфере ипотечного кредитования является "ПриватБанк", доля которого в общем объеме жилищных ипотечных кредитов достигла 15,22%. На втором месте "Правекс-Банк" - 13,42%, за ним идут банк "Аваль" - 12,31%, "УкрСиббанк" - 12,26%, "Укрсоцбанк" - 10,37%, "Финансы и кредит" - 5,2%, "Райффайзенбанк" - 4,37%, "Аркада" - 3,85%, "Надра" - 2,53%, "Ощадбанк"- 2,34%, "Проминвестбанк" - 2,3%, "ТАС-Комерцбанк" - 0,84% и другие банки - 15%. С начала 2005 года в Украине начал свою работу еще один потенциальный крупный игрок на рынке ипотечного кредитования "Международный ипотечный банк". По прогнозам банка, в ближайшие 3-4 года он займет 10-20% рынка [28].

Украинская национальная ипотечная ассоциация (УНИА) подвела итоги работы ипотечного рынка в 2005 г. Результаты впечатляют — рынок вырос почти в 3,5 раза, достигнув 10,6 млрд. грн. [67].