Современный валютный рынок России 2004-2008 г

Содержание

Введение

1. Тенденции развития российского валютного рынка

2. Связь конверсионных операций и денежного рынка

3. Свободная конвертируемость и роль рублевых операций

4. Либеральный рост активности нерезидентов

5. Правительственная программа

6. Изменение структуры участников

7. Электронные технологии как вектор развития

8. Биржевой рынок – центр ликвидности рублевых операций и прозрачного курсообразования

9. Направления валютного регулирования в будущем: мнения и прогнозы

Вывод

Список использованной литературы

Введение

В соответствии с изложенными положениями, можно сформулировать цели и задачи курсовой работы, обосновать ее содержание и структуру.

Целью данной работы является сбор и анализ данных, накопленных новейшей историей российской экономики в процессе становления и функционирования валютного рынка России, а также выработка на основе их обобщения и систематизации рекомендаций и возможных направлений развития валютного рынка в обозримом будущем с учетом состояния экономики России, ее возможностей и потребностей. При этом необходимо опираться на интересы субъектов валютного рынка с точки зрения их приоритетности и важности для эффективного развития экономики России в целом и валютного рынка в частности.

Исходя из этого, выделим основные задачи, которые будут решаться в работе:

- рассмотреть тенденции развития российского валютного рынка;

- изучить зависимость простых конверсионных операций и денежного рынка;

- рассмотреть свободную конвертируемость и роль рублевых операций;

- изучить либеральный рост активности нерезидентов;

- проанализировать правительственную программу;

- изучить структуру участников;

- рассмотреть электронные технологии как вектор развития;

- изучить биржевой рынок;

- рассмотреть направления валютного регулирования в будущем.

Объектом курсовой работы является валютный рынок Российской Федерации.

1. Тенденции развития российского валютного рынка

Российская статистика валютных операций имеет определенную специфику в методологии расчета показателей, характеризующих объем и структуру рынка. Возможность корректно сопоставлять данные о валютных рынках различных стран появляется 1 раз в 3 года, когда Bank for International Settlement (далее — BIS) выпускает обзор Foreign Exchange and Derivatives Market Activity, характеризующий основные показатели и тенденции развития FOREX. Благодаря опубликованному в сентябре 2007 г. очередному обзору BIS1 появилась реальная возможность оценить последствия либерализации российского валютного рынка и определить, насколько тенденции его развития соответствуют мировым. Сопоставление со статистикой BIS позволяет определить, насколько Россия приблизилась к мировым стандартам не только по снятию ограничений на движение капитала, но и по объему, структуре и технологиям валютного рынка.

Обзор BIS зафиксировал беспрецедентный рост оборотов мирового валютного рынка: темп прироста среднедневного оборота за 3 года составил 71%. Увеличению объема операций на рынке FOREX способствовал рост мировой экономики, интерес инвесторов к иностранной валюте как альтернативе вложениям на фондовом рынке и возрастающая роль управляющих компаний и хедж-фондов. Свою положительную роль сыграло развитие электронной торговли, вышедшей на новые уровни автоматизации и эффективности. Сужение спредов, прозрачность и демократичность доступа к торговым системам помогли привлечь новый круг индивидуальных инвесторов. По экспертным оценкам, на розничную торговлю (retail sector) уже приходится более 10% валютного спот-рынка. Кроме того, расширению рынка способствовали опережающий рост сделок с валютами развивающихся стран и игра на разнице процентных ставок (операции carry trade). В результате действия всех перечисленных факторов среднедневной оборот мирового валютного рынка вырос с 1,88 трлн долл. в 2004 г. до 3,2 трлн долл. в апреле 2007 г. По оценкам участников, в августе—сентябре 2007 г. среднедневной объем торгов на FOREX увеличился еще на 20—30% и достиг 4—5 трлн долл.2

Доля российского сегмента на мировом валютном рынке пока невелика. Среднедневной объем операций в апреле 2007 г., по данным BIS, находился на уровне 50 млрд. долл., составив 1,3% мирового валютного рынка. По операциям спот роль российского рынка значительно выше: на него приходится более 3% мирового оборота, а по срочным сделкам и валютным СВОПам отставание более значительное — удельный вес российских операций менее 1% мирового оборота. Несмотря на невысокие удельные показатели, необходимо отметить устойчивый рост доли российского сегмента. По сравнению с FOREX темпы роста российского валютного рынка выше (рис. 1). Увеличению интереса инвесторов к российским активам способствовали: либерализация валютного регулирования, развитие российского фондового рынка, рост нефтяных цен и укрепление рубля. За 2006—2007 гг. чистый приток частного капитала в Россию составил почти 100 млрд. долл. По данным ЦБ РФ, среднедневной оборот межбанковских кассовых конверсионных операций за последние 3 года увеличился в 2,9 раза — до 91 млрд. долл. в III кв. 2007 г. Еще более высокими темпами рос российский биржевой рынок: среднедневной оборот валютного рынка ММВБ за это время вырос в 3,8 раза, превысив в III кв. 2007 г. уровень в 6 млрд. долл.

2. Связь конверсионных операций и денежного рынка

Итоги 2007 г. подтверждают, что основные направления изменения структуры российского валютного рынка находятся в русле мировых тенденций. Валютные пропорции все более определяются не столько потоками экспортной выручки, сколько движением международного капитала, ликвидностью финансовой системы, развитием законодательства. В соответствии с тенденциями мирового рынка доля прямых конверсионных операций спот на российском межбанковском рынке за 3,5 года снизилась с 78,8 до 60,4%5 за счет роста денежного и страхового сегментов (операций СВОП и срочных валютных сделок). На биржевом рынке эти процессы шли еще более интенсивно: удельный вес кассовых сделок снизился с 60,6% в среднем за 2006 г. До 49,6% в III кв. 2007 г. (табл. 1, рис. 1).

На структуру валютных операций наложил отпечаток кризис ликвидности. Резкий рос ставок межбанковского кредитного 5%, что почти в 1,5 раза выше уровня первого полугодия) привел к росту потребности в операциях рефинансирования. После длительного перерыва (с декабря 2006 г.) в августе—сентябре заключались сделки СВОП с Банком России на общую сумму 2,3 млрд. долл. В результате в III кв. доля операций СВОП на валютном рынке ММВБ выросла с 34,9 до 42%.

Рост волатильности курсов основных валют, формирование нормативно-правового поля срочного рынка и привлечение новых участников способствовали дальнейшему росту доли валютных фьючерсов, достигшей в III кв. 8,5% валютного обороной среднемировой пропорции.

Таблица 1. Структура оборота валютного рынка по видам операций, %

|

Вид операций |

Мировой Валютный рынок* |

Российский Валютный рынок** |

Валютный рынок ММВБ |

|||

|

2006 г. |

I кв.2007 г. |

II кв.2007 г. |

III кв.2007 г. |

|||

|

Операции спот |

33 |

60,4 |

60,6 |

63,4 |

61,9 |

49,6 |

|

Валютные СВОПы |

56 |

37,2 |

36,1 |

31,4 |

34,9 |

42,0 |

|

Форварды и фьючерсы |

12 |

2,3 |

3,3 |

5,2 |

3,2 |

8,5 |

|

* Triennial Central Bank Survey of Foreign Exchange and Derivatives Market Activity in April 2007, BIS, September 2007. ** Рассчитано по данным ЦБ РФ по методологии BIS за сентябрь 2007 г |

Рис. 1. Структура оборота валютного рынка по видам операций

3. Свободная конвертируемость и роль рублевых операций

Снятие валютных ограничений и движение к свободной конвертируемости рубля пока не привели к существенному росту роли российской валюты на международной арене. По данным BIS, доля операций с рублем в общем обороте мирового рынка увеличилась с 0,7% в 2004 г. до 0,8% в 2007 г. Значительно опережают рубль по использованию в мировой торговле валюты не только развитых, но и развивающихся стран: гонконгский доллар (рост с 1,9 до 2,8%) новозеландский доллар (с 1 до 1,9%), мексиканский песо (с 1,1 до 1,3%) и др.

Падение курса доллара и либерализация движения капитала стимулируют процессы дедолларизации и диверсификации валютных операций, которые происходят на мировом рынке. Основные валюты теряют свое влияние: доля доллара в обороте мирового рынка за 2001—2007 гг. снизилась с 90,3 до 86,3%, евро — с 37,6 до 37%, японской иены — с 22,7 до 16,5%6.

В связи с продолжающейся дедолларизацией экономики на российском межбанковском валютном рынке наиболее быстро снижается доля операций «доллар—рубль»: с 64,9% в среднем за 2006 г. до 52,5% в III кв. 2007 г. (табл. 2, рис. 2). Если в 2006 г. вклады в валюте составляли порядка 20% всех депозитов населения, то в августе 2007 г. их доля снизилась до 14%. Девалютизация характерна и для депозитов предприятий: удельный вес валютных депозитов, большинство из которых традиционно были долларовыми, снизился с 34% в среднем за 2006 г. до 24% в III кв. 2007 г

На российском рынке интенсивно идут процессы диверсификации валютных операций. Три года подряд доля «прочих валют»7 в обороте межбанковских конверсионных операций устойчиво растет: с 8,1% в 2005 г. до 18% в III кв. 2007 г. Резкий рост оборота по прочим валютам связан с развитием операций carry trade. Рост объемов торгов с «высокодоходными» валютами — австралийским (AUD), новозеландским (NZD) и канадским (CAD) долларами — характерная общемировая тенденция последнего времени. Например, согласно статистике BIS, доля операций с австралийской валютой на FOREX выросла за 3 последних года с 5,5 до 6,7%.

Таблица 2. Структура межбанковского валютного рынка по валютным парам, %

|

Валютная пара |

2005 г. |

2006 г. |

I кв. 2007 г. |

II кв. 2007 г. |

III кв. 2007 г. |

|

Доллар—рубль |

72,2 |

64,9 |

55,2 |

54,6 |

52,5 |

|

Евро—рубль |

0,8 |

1,6 |

1,8 |

2,2 |

1,8 |

|

Евро—доллар |

18,9 |

24,4 |

28,4 |

29,6 |

27,7 |

|

Прочие |

8,1 |

9,1 |

14,6 |

13,7 |

18,0 |

По данным ЦБ РФ, по сравнению с 2005 г. на российском рынке практически удвоился оборот по операциям с японской иеной, британским фунтом и канадским долларом. Причем сделки с использованием этих валют заключаются преимущественно в паре с долларом или евро, что обусловливает снижение удельного веса рублевых операций. При общей доле операций с фунтом стерлингов на межбанковском рынке — около 5% и иеной — 4%, объемы операций в парах «фунт—рубль» и «иена—рубль» составляют в среднем 1—2 млн долл. в день, или 0,001% оборота.

Рис. 2. Структура межбанковского валютного рынка по валютным парам

В 2003—2006 гг. и на межбанковском, и на биржевом рынке опережающими темпами рос объем операций с европейской валютой. За первое полугодие 2007 г. удельный вес сделок «евро— рубль» на межбанковском валютном рынке увеличился до 2,2%. Однако в III кв. доля этих операций вновь снизилась до 1,8%, уступив в динамике другим валютным парам. На биржевом рынке, где евро конкурирует только с долларом, рост удельного веса операций с европейской валютой продолжился, впервые составив в среднем за квартал 3%.

В предыдущие годы на межбанковском рынке значительно более существенный рост наблюдался в сегменте «евро—доллар», привычном для растущих трансграничных операций. Однако, достигнув среднестатистического мирового показателя 27—28%, доля операций «евро—доллар» на российском рынке также стабилизировалась.

4. Либеральный рост активности нерезидентов

Наблюдаемое на российском рынке увеличение доли операций нерезидентов отражает рост доверия к нему со стороны иностранных инвесторов. Расширению их активности способствовали либерализация валютного регулирования, совершенствование законодательства и развитие финансовой инфраструктуры.

Мировой валютный рынок практически не имеет территориальных ограничений и операции со свободно-конвертируемыми валютами носят трансграничный характер. По данным BIS, в 2004 и 2007 гг. на рынке FOREX 38% объема торгов приходится на сделки между операторами внутреннего рынка, а 62% — на операции с зарубежными партнерами. В 2004 г. структура российского рынка была противоположной: 67% операций российские участники проводили между собой и только 33% составляли операции с нерезидентами. Процессы либерализации и снятие ограничений на движение капитала приблизили эту пропорцию к 50:50 (табл. 3).

Рост числа нерезидентов и увеличение объема операций российских участников за рубежом все больше влияют на конкурентоспособность российского рынка. Сдерживающим фактором для роста его ликвидности выступает высокая активность по паре «евро-доллар» и «прочим» валютам. Центр ликвидности по этим операциям находится за рубежом — доля операций с нерезидентами на этих сегментах российского валютного рынка превышает 70—75% — и перетянуть эту ликвидность на внутренний рынок крайне трудно. Задача скорее состоит в том, чтобы свои рублевые операции растущее число нерезидентов проводили с помощью российской финансовой инфраструктуры.

Таблица 3. Структура оборота валютного рынка по операциям с резидентами и нерезидентами, %

|

Операции |

Российский рынок |

FOREX |

|||

|

апр. 2004 г. |

апр. 2007 г. |

авг. 2007 г. |

сен. 2007 г. |

апр. 2007 г. |

|

|

C резидентами |

67,2 |

54,7 |

48,5 |

47,0 |

38,0 |

|

C нерезидентами |

32,8 |

45,3 |

51,5 |

53,0 |

62,0 |

Рис. 3. Структура оборота валютного рынка по операциям с резидентами и нерезидентами

На 1 сентября 2007 г. в России зарегистрировано 180 банков с иностранным участием, в начале года их было 153. Доля капитала нерезидентов в совокупном зарегистрированном уставном капитале российских банков к 1 июля 2007 г. возросла до 21,25% против 15,9% на 1 января 2007 г.

По данным ФБ ММВБ, доля инвесторов-нерезидентов на фондовом рынке выросла с 17% в январе 2006 г. до 30% в сентябре 2007 г. Причем тенденция к увеличению доли нерезидентов в текущем году заметно усилилась, что нашло выражение в изменении структуры валютообменных операций, обеспечивающих движение капиталов.

5. Правительственная программа

В основу правительственной Программы социально-экономического развития Российской Федерации на среднесрочную перспективу (2004 – 2006 годы) была положена следующая концепция [6]:

Поддержанию (ускорению) экономического роста в долгосрочной (в противовес краткосрочной) перспективе способствует не снижение, а повышение реального валютного курса.

Повышение реального валютного курса способствует сокращению оттока капитала; росту инвестиций, в том числе иностранных; увеличению импорта машин и оборудования (особенно из стран дальнего зарубежья). В результате происходит структурная перестройка и модернизация российской экономики. Снижение же реального валютного курса, наоборот, ведет к консервации неэффективной структуры российской экономики, закреплению ее положения в качестве "сырьевого придатка" развитых стран мира, препятствует росту кредитования экономики и увеличению банковских депозитов.

В снижении реального курса рубля заинтересованы экспортеры-представители сырьевых отраслей промышленности (газовой, металлургической, лесной), иными словами, "нефтяные короли" и "алюминиевые бароны". И, наоборот, от повышения реального курса рубля выигрывают импортеры и население, получающие доступ к дешевому импорту, а также государство, у которого возрастают бюджетные доходы и снижается долговая нагрузка.

Нынешний реальный валютный курс рубля существенно недооценен.

Имеется значительный потенциал дальнейшего роста реального курса рубля.

Приемлемые (желаемые) темпы повышения реального курса рубля в нынешних условиях колеблются в зависимости от авторских предложений: 4-5% в год (С. Алексашенко), 6-8% в год (С. Игнатьев), 7-10% в год (М. Задорнов), "чуть медленнее, чем 10% в год через пять-шесть лет" (Е. Гавриленков), 10-12% в год (А. Улюкаев), до 45% в год в течение четырех лет (М. Гилман).

В качестве возможных инструментов повышения реального курса рубля предлагается использовать валютное регулирование, включая ограничение экспорта ("утечки") капитала, а также (в том числе — для ликвидации "деформаций" в структуре внутренних цен и стимулирования экономического роста) повышение тарифов (цен) на продукцию (услуги) "естественных монополий", а также минимума оплаты труда.

Для того чтобы сделать обоснованное утверждение о самом факте и масштабах заниженности (завышенности) реального курса той или иной валюты, необходимо прежде всего выяснить, относительно чего наблюдается такое отклонение. Необходимо определиться с количественным критерием, признаваемым за эталон уровня относительных цен.

Поскольку различия в уровне цен предопределяются, прежде всего, различиями в уровнях производительности труда в соответствующих обществах, то в качестве важнейшего фактора этих различий в долгосрочной перспективе можно использовать различия в уровнях экономического развития, определяемые по величине произведенного ВВП на душу населения по паритетам покупательной способности валют. Закономерность, связывающая уровень экономического развития с уровнем относительных цен и описанная, в частности, Д. Рикардо, Р. Харродом, Дж. Винером, получила известность под названием "эффекта Балаша".

Суть этой закономерности можно сформулировать следующим образом. Каждому значению уровня экономического развития соответствует присущий ему уровень (или присущая ему полоса значений) относительных цен. Повышение производительности труда, приводящее при прочих равных условиях к росту ВВП на душу населения, влечет за собой и соответствующее повышение уровня относительных цен. Параметры линии тренда, наилучшим образом описывающего облако рассеяния наблюдений, позволяют рассчитать значения ожидаемого (предсказанного) уровня относительных цен в зависимости от уровня экономического развития. Расстояния от точек, характеризующих наблюдения, до линии тренда представляют собой величины долгосрочных отклонений фактических значений относительных цен от их предсказанного уровня.

Низкие значения уровня относительных цен в России в 1992 – 1993 гг. объясняются влиянием большого объема накопленных диспропорций накануне либерализации цен и медленной адаптацией российской экономики к работе в новых условиях. Начиная с 1994 г. фактические значения уровня относительных цен приближаются к предсказанным значениям и либо совпадают с ними, либо их превышают. Наиболее высокая степень совпадения фактического уровня цен с предсказанными значениями приходится на 1994, 1999 и 2000 гг. — годы, когда установление этого уровня происходило в большой степени естественным путем - без значительного воздействия как со стороны государства, так и со стороны краткосрочных колебаний конъюнктуры.

Наибольшие же отклонения от предсказанного уровня относительных цен отмечались в 1996 – 1997 гг. во время проведения политики "валютного коридора", поддерживавшей искусственно завышенный уровень относительных цен. Данные 1995 и 1998 гг. являются промежуточными, поскольку на эти годы пришлось соответственно строительство и разрушение "валютного коридора". Увеличение масштабов отклонения фактического показателя уровня относительных цен в 2001 г. от предсказанного отражает повышение реального курса рубля из-за значительного притока иностранной валюты вследствие роста мировых цен на энергоносители.

За исключением непоказательных по понятным причинам 1992 и 1993 гг. для остальных лет обнаруживается следующая закономерность. Максимальные темпы экономического роста, отражаемые горизонтальной длиной сдвига точки вдоль оси Х вправо, отмечаются тогда, когда фактические значения уровня относительных цен в наименьшей степени отклоняются от предсказанных значений (1999, 2000 и 2001 гг.). Нарастающее отклонение от линии тренда, отмеченное в 2001 г., сопровождалось замедлением темпов экономического роста. В те же годы, когда размеры отклонений фактических значений от предсказанных оказывались наибольшими (за единственным исключением 1997 года), темпы экономического роста были отрицательными.

Образно говоря, непосредственно вблизи линии тренда предсказанных значений уровня относительных цен действует своего рода "течение", способствующее экономическому росту. Сила такого "течения" ослабевает при удалении фактических показателей от линии тренда — сопротивление среды возрастает, темпы экономического роста снижаются. При значительных отклонениях фактического уровня цен от предсказанных "течение" начинает действовать в обратном направлении, а сила его такова, что темпы экономического роста становятся отрицательными.

Ссылаясь на статистические данные, исследования, полученные в Институте экономического анализа, и работы других авторов, А. Илларионов в статье [6] убедительно обосновывает несколько ключевых выводов.

Главный вывод заключается в том, что отрицательная связь между уровнем реального эффективного курса рубля и темпами прироста большинства показателей, характеризующих основные сферы экономической активности в стране, носит устойчивый, статистически значимый характер. Среди показателей, связь которых с уровнем реального курса рубля не является статистически значимой, можно отметить лишь оборот розничной торговли, импорт товаров, реальные располагаемые денежные доходы, а также электроэнергетику — отрасль, относимую согласно международным стандартам классификации видов экономической деятельности, к сфере услуг, но в российской статистике рассматриваемую как отрасль промышленности. Продукция электроэнергетики и розничной торговли, относимая к так называемым non-tradables, мало подвержена воздействию международной конкуренции. Тем не менее даже для этих показателей угол наклона линии тренда оказывается отрицательным.

Следует обратить внимание на то, что особенно сильная отрицательная связь с реальным эффективным валютным курсом наблюдается для таких показателей, как промышленное производство (в особенности такие ее отрасли, как машиностроение и металлообработка, легкая промышленность, химическая и нефтехимическая промышленность, черная и цветная металлургия), валовой внутренний продукт, коммерческий грузооборот транспорта, инвестиции в основной капитал, экспорт товаров (см. [6], рис. 7, 8).

Анализ воздействия реального валютного курса на изменение структуры промышленного производства приводит к не менее значимым выводам (см. [6], рис. 9 и табл. 2). В периоды приблизительного соответствия фактических значений реального эффективного курса рубля его предсказанным значениям темпы прироста производства в отраслях с более высокой степенью переработки были более высокими, чем в среднем по промышленности, а также в отраслях с низкой степенью переработки. В результате их доля в общем объеме промышленного производства возрастала. И наоборот, в периоды завышения реального курса рубля более быстрыми темпами развивались отрасли с низкой степенью переработки, и тогда их доля в общем объеме промышленной продукции увеличивалась. В результате удельные веса двух макроподгрупп отраслей промышленности ("сырьевых" и "перерабатывающих") в общем объеме ее производства менялись за последние годы неоднократно.

Таким образом, удержание фактических значений реального курса рубля в пределах полосы значений, предсказанных в соответствии с уровнем экономического развития, во-первых, только благотворно влияет на темпы экономического роста, во-вторых, способствует структурным сдвигам в промышленности в пользу перерабатывающих отраслей. И наоборот, завышенный реальный валютный курс не только препятствует экономическому росту, но и способствует упрощению отраслевой структуры промышленности и ее изменению в пользу сырьевых отраслей.

6. Изменение структуры участников

За рубежом среди важнейших направлений развития валютного рынка выделяется тенденция к снижению доли межбанковского оборота. Согласно статистике BIS, на FOREX наиболее быстрыми темпами — более чем в 2 раза за последние три года — росли операции между банками и другими финансовыми институтами, что свидетельствует о возрастающей роли на валютном рынке управляющих компаний и хедж-фондов. В результате доля операций между банками и небанковскими финансовыми организациями возросла с 33% до 40% (табл. 4, рис. 4). Трехгодичный обзор BIS показал увеличение до 17% удельного веса операций банков с нефинансовыми организациями-клиентами. При этом доля межбанковской торговли на FOREX снизилась до 43%, в то время как десять лет назад на операции банков приходилось порядка 60% оборота. Отчасти этому способствовали продолжающиеся процессы консолидации банковского сектора.

Таблица 4. Структура оборота мирового и российского валютного рынков по видам контрагентов, %

|

Вид контрагентов |

Мировой рынок |

Вид контрагентов |

Российский рынок |

|||

|

2001 г. |

2004 г. |

2007 г. |

апр. 2004 г. |

апр. 2007 г. |

||

|

С банками-респондентами |

58,7 |

52,8 |

42,8 |

С банками-респондентами |

54,2 |

59,8 |

|

С другими финансовыми институтами |

28,0 |

33,0 |

40,1 |

С другими кредитными организациями |

29,0 |

17,4 |

|

С нефинансовыми организациями (клиентами) |

13,3 |

14,2 |

17,1 |

С финансовыми и нефинансовыми организациями (клиентами) |

16,8 |

22,9 |

Российский рынок по-прежнему остается преимущественно межбанковским: на него приходится 77% всех валютных операций. Процессы консолидации выражаются на нем в сокращении доли операций «с прочими кредитными организациями»: за последние три года с 29% до 17%, при этом до 60% выросла доля операций крупных банков-респондентов, в том числе с нерезидентами.

Рис. 4. Структура оборота мирового и российского валютного рынков по видам контрагентов

7. Электронные технологии как вектор развития

Российский рынок развивается в русле мировых тенденций, где во главу угла ставится развитие технологий торговли. Согласно опросам BIS, электронные торговые системы и особенно алгоритмическая торговля имеют наибольшие темпы роста. Однако единой методики отнесения систем к той или иной технологической группе в настоящее время нет. Согласно опросу ЦБ РФ9, на российском рынке главенствующая роль принадлежит прямому двустороннему трейдингу с использованием наиболее распространенных информационных систем Reuters и Bloomberg. В результате на две группы «межбанк напрямую» и «напрямую с клиентом» в совокупности приходится 55% оборота российского валютного рынка, из которых 33% составляют сделки крупнейших банков-респондентов друг с другом, а 22% — их оборот с клиентами (другими кредитными, финансовыми и нефинансовыми организациями) (табл. 5).

Таблица 5. Распределение оборота валютного рынка России по используемым технологиям заключения сделок в разрезе отдельных видов операций и контрагентов, %

|

Показатель |

Межбанк напрямую |

Напрямую с клиентом |

Электронные брокеры |

Электро-нные торговые системы |

Голосовые брокеры |

Дневной оборот, млрд долл. |

|

Опердции/Инструменты |

||||||

|

Кассовые сделки (ТСЮТОМ) |

39,0 |

17,2 |

4,3 |

29,9 |

9,6 |

41,9 |

|

Форвардные контракты |

39,8 |

16,8 |

1,4 |

35,7 |

6,4 |

1,1 |

|

Валютные СВОПы |

19,1 |

35,2 |

1,0 |

34,4 |

10,3 |

18,3 |

|

Опционы |

77,7 |

22,3 |

0,02 |

|||

|

Контрдгенты/Стороны по сделкдм |

||||||

|

Банки-респонденты |

55,3 |

3,6 |

30,0 |

11,0 |

36,7 |

|

|

Прочие кредитные организации |

55,1 |

3,2 |

30,8 |

10,8 |

10,6 |

|

|

Нефинансовые организации (клиенты) |

56,9 |

2,3 |

35,1 |

5,7 |

14,0 |

|

|

В целом по российскому валютному рынку |

33,1 |

22,6 |

3,3 |

31,3 |

9,7 |

61,4 |

Сопоставление впервые опубликованных экспертных оценок российских банков с аналогичной статистикой американских валютных дилеров свидетельствует о существенных расхождениях в используемых технологиях заключения сделок. Если на российском рынке брокерские системы обеспечивают около 13% общего объема торгов (9,7% составляют голосовые брокеры и 3,3% — электронные), то на американском рынке этим способом проводится более 40% валютных операций, причем на Electronic Brokering Systems приходится 22,1%, а на Voice Broker — 18,2% (табл. 6).

Прямые сделки с клиентами составляют 22,6% на российском рынке и 30,4% на американском. Принципиальная разница по удельному весу двусторонних междилерских операций — на российском валютном рынке прямые межбанковские сделки в среднем составляют 33%, а на американском — только 8%.

Таблица 6. Распределение оборота валютного рынка США по используемым технологиям заключения сделок в разрезе отдельных видов операций и контрагентов, %

|

INSTRUMENT |

InterdeaLer Direct |

Customer Direct |

Electronic Brokering Systems |

ELectronic Trading Sys- tems |

Voice Broker |

Average daiLy voujMe, млрд долл. |

|

|

Spot transactions |

7,2 |

2б,4 |

30,1 |

24,б |

11,7 |

319,7 |

|

|

Outright forwards |

4,1 |

41,0 |

7,5 |

28,7 |

18,7 |

109,1 |

|

|

Foreign exchange swaps |

7,8 |

24,8 |

21,2 |

17,0 |

29,2 |

221,0 |

|

|

OTC FX options |

20,3 |

51,1 |

10,2 |

б,б |

11,8 |

бб,3 |

|

|

COUNTERPARTY |

|||||||

|

Reporting dealers |

29,7 |

0,0 |

34,0 |

12,б |

23,8 |

195,9 |

|

|

Banks/other dealers |

0,0 |

29,5 |

29,5 |

19,5 |

21,5 |

2б4,2 |

|

|

Other financial customers |

0,0 |

48,1 |

4,4 |

34,8 |

12,8 |

195,б |

|

|

Nonfinancial customers |

0,0 |

75,8 |

8,5 |

12,5 |

3,2 |

б0,5 |

|

|

Total USA currency market |

8,1 |

30,4 |

22,1 |

21,2 |

18,2 |

71б,1 |

Примечательной тенденцией последних лет в развитии мировой финансовой инфраструктуры является увеличение популярности так называемых exchange-style systems. На валютном рынке нет устоявшегося определения «биржи». С формальной точки зрения, к биржам на FOREX могут быть отнесены в основном срочные биржи: CME, Euronext, BM&F и др. Однако в большинстве исследований основным принципом отнесения той или иной электронной торговой системы к exchangestyle systems является анонимность тор-гов10. В ряде случаев этот принцип дополняется подачей заявок в режиме реального времени (CME, Hotspot, Currenex) или соответствующей системой расчетов (CLS, FXMarketSpace), в других — сужается до объемов алгоритмической торговли. По экспертным оценкам, доля «биржевой» и «псевдобиржевой» торговли на FOREX составляет от 15 до 25%. Например, в США через различные электронные торговые системы в 2007 г. прошло 21,2% валютных операций.

В России роль биржевого валютного рынка значительно выше. Он создавался в 1990-е гг. как центр рыночного курсо-образования. В условиях финансовых катаклизмов организованный, технологически продвинутый биржевой сегмент выполнял стабилизирующие функции. Согласно экспертным оценкам, полученным по результатам апрельского опроса Банка России, банки-респонденты проводят через электронные торговые системы (российские и зарубежные) 31,3% своих валютных операций, из них на биржевые системы приходится 29,3%, и только 2% сделок обеспечивают собственные электронные торговые системы банков (в том числе через Интернет).

8. Биржевой рынок – центр ликвидности рублевых операций и прозрачного курсообразования

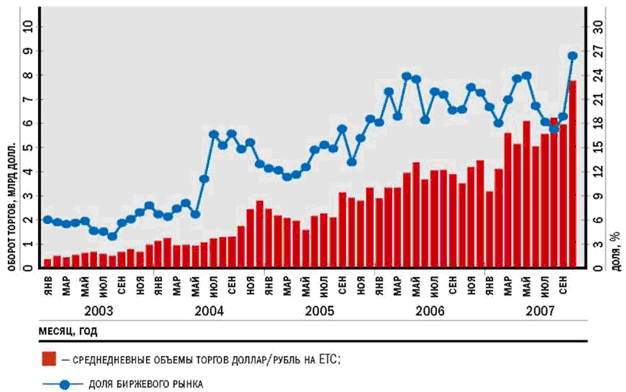

В 2006—2007 гг. доля российского биржевого рынка в общем объеме межбанковских рублевых операций достигла 17—25% по сравнению с 6—12% двумя годами ранее11 (рис. 5).

Рис. 5. Оборот торгов на биржевом рынке Доллар/Рубль и его доля в общем объеме межбанковских валютных операций «Доллар-Рубль»

Максимум доли биржевых операций наблюдался в октябре: по операциям «доллар—рубль» — 26,5%, по сделкам «евро—рубль» — 34,5%. Поэтому в настоящее время можно реально говорить о прозрачном, рыночном определении курса рубля на значительном (25—30%) сегменте российского валютного рынка.

Ограничением для более существенного роста ликвидности на Единой торговой сессии ММВБ выступает высокая активность на межбанковском рынке, где, как уже отмечалось, наблюдается опережающий рост операций «евро—доллар» и «прочих валют» за счет снижения доли традиционного биржевого сегмента «доллар—рубль».

Кроме того, в условиях валютной либерализации на конкурентоспособность биржевого рынка все большее влияние оказывает изменение структуры участников российского рынка. Снятие ограничений на движение международного капитала привело к существенному росту операций с нерезидентами на межбанковском рынке. Однако соответствующего расширения доступа на биржевой рынок не произошло: на нем по-прежнему могут работать только российские банки. Поэтому наблюдаемое на российском рынке резкое увеличение операций «резидент—нерезидент» ограничивает рост доли биржевого рынка, где подобные сделки невозможны.

Либерализация валютного регулирования и глобализация мировой экономики способствуют усилению конкуренции между российским организованным рынком и мировыми торговыми системами. В условиях растущей конкуренции ММВБ действует сразу по нескольким направлениям: проводит стимулирующую тарифную политику, снижая ставки комиссионного вознаграждения; увеличивает время торгов для выравнивания условий работы участников на внутренних и внешних рынках; расширяет спектр торгуемых инструментов (предполагается введение инструмента EUR/USD и сделок СВОП типа ТОМ/NEXT); совершенствует торговую инфраструктуру.

Как и во всем мире, все более актуальным становится развитие так называемых посттрейдинговых технологий. Группа ММВБ активно работает над их совершенствованием. Общепринятая мировая практика предполагает специализацию, т. е. клиринг и организация торговли отделены друг от друга. В конце 2007 г. Группа ММВБ осуществила один из самых крупных проектов последнего времени — передала клиринговые функции на биржевом валютном рынке специально созданной в рамках Группы ММВБ банковской организации ЗАО АКБ «Национальный клиринговый центр» (НКЦ). В новой схеме НКЦ выступает в качестве центрального контрагента по сделкам, заключаемым на ЕТС. Основное преимущество работы через НКЦ — отсутствие необходимости устанавливать лимиты на каждого из примерно 500 участников валютных торгов. Исполнение сделок гарантируется фондами, кредитными линиями коммерческих банков и использованием механизмов рефинансирования у Банка России. Реализация проекта НКЦ по установлению единого торгового лимита позволит проводить операции со всеми инструментами биржевого валютного рынка на основании предварительного депонирования любой из трех валют (российские рубли, доллары США, евро). В дальнейшем планируется реализовать схему приема ценных бумаг в качестве обеспечения операций на валютном рынке.

9. Направления валютного регулирования в будущем: мнения и прогнозы

В настоящее время идет активная подготовка нового закона о валютном регулировании. Речь идет о либерализации системы валютного контроля вплоть до полного отказа от нее (правда в далекой перспективе). Минфин и ЦБ выступают за постепенное снятие валютных ограничений, Минэкономразвития — за более быструю либерализацию, а Российский союз промышленников и предпринимателей призывает к практически полному демонтажу системы валютного контроля и сохранению лишь некоторых мягких ограничений. При этом Минэкономразвития предлагает снять ограничения на открытие счетов за рубежом, а Минфин и ЦБ считают, что для юридических лиц ограничения надо оставить. Кроме того, предполагается снизить норматив продажи валютной выручки до 25% с 2004 года.

В марте 2002 г. советник президента по экономическим вопросам Андрей Илларионов выступил с докладом, посвященным опасностям проведения экономической политики завышенного реального курса рубля. По мнению Илларионова, курс рубля, серьезно завышенный относительно "естественного" уровня, отрицательно влияет на промышленный рост, особенно в несырьевом секторе, и тормозит динамику ВВП. Илларионов критикует экономическую позицию, отраженную в том числе и в среднесрочной программе правительства, согласно которой в нынешних условиях стоимость рубля нуждается в повышении. Суть его предложений в следующем: привести курс рубля в соответствие с актуальным уровнем экономического развития страны можно через такие инструменты как снижение налогового бремени и пошлин, сокращение госрасходов, бездефицитный бюджет, стабилизационный фонд, контроль над тарифами естественных монополий, либерализация валютного рынка. Илларионов поддерживает новый, более сдержанный подход правительства к повышению тарифов. В принципе выступая против девальвации, Илларионов считает, что если не получается влиять на курс рубля структурными реформами по сокращению нерыночного сектора, то ничего не остается, кроме как воздействовать путем повышения темпов девальвации.

На этом фоне необходимо отметить инициативу президента Владимира Путина и Минэкономразвития по упрощению налогообложения малого бизнеса. Предполагается радикально уменьшить число налогов, которые платят малые предприятия, и в целом снизить налоговое бремя на них. Эта идея витала в воздухе еще с середины 90-х годов, когда стало ясно, что высокое налогообложение малых предприятий практически ничего не дает госбюджету и загоняет бизнес в теневую экономику.

Новый глава ЦБ Игнатьев, рассказывая о политике валютного курса, законе о ЦБ, банковской реформе и валютном регулировании, высказывает следующие положения.

Курс. Игнатьев настаивает, что вообще не намерен менять курс на усиление рубля, который реализовывал Геращенко. По его мнению, политика валютного курса Центрального банка последние два года была адекватной и никаких изменений в ближайшее время не требует. У девальвации минусов больше, чем плюсов, говорит он, вступая в спор с Андреем Илларионовым. Игнатьев разъясняет, что снижение темпов роста денежной массы с 40% в прошлом до 22 – 28% в этом году не станет причиной снижения темпов экономического роста: "На замедление экономического роста влияние могут оказать, скорее, неожиданные для экономических субъектов перемены макроэкономической политики". Это решительно антиилларионовский подход: "Связь между инфляцией и ростом ВВП у нас все-таки не прямая, — говорит Игнатьев, — а периоды некоторого затухания роста экономики бывали у нас и в прошлом".

Закон о ЦБ. Игнатьев является поклонником правительственного (компромиссного) варианта закона о ЦБ, в котором НБС получает права финансового надзора и контролирует расходы Центробанка, однако не утверждает годовой отчет ЦБ и вообще не имеет пересекающихся с советом директоров ЦБ полномочий. В этом вопросе точка зрения Игнатьева отличается от точки зрения Геращенко, который боролся и против правительственного варианта. НБС не должен вторгаться в оперативную деятельность ЦБ, говорит Игнатьев.

Внешторгбанк и банковская реформа. Игнатьев и здесь поддерживает правительство. О развитии банковского сектора Игнатьев говорит: "Надо укреплять банковский надзор, вводить международную систему финансовой отчетности, создать систему гарантирования вкладов", не создавая при этом у коммерческих банков стимула для рискованных кредитов, и принять такой закон в течение года.

Валютная либерализация. Игнатьев за медленное консервативное движение вперед. Он высказывает удовлетворенность текущим положением дел и выступает против идеи МЭРТа дать агентам продавать валютную выручку через уполномоченные банки. "Я сторонник поэтапной либерализации валютного регулирования, — говорит Игнатьев, — а этапность напрямую увязана со снижением рисков на валютном рынке… Стопроцентных гарантий устойчивости мы еще не достигли".

Вывод

Анализируемые проблемы характерны для Российской Федерации с 1992 г. Вывоз капитала подрывает инвестиционную активность внутри страны, а при вложении капитала в России основным и почти единственным критерием является гарантия его сохранности, поэтому и здесь долларовые активы вне конкуренции. Вывоз капитала угрожает также финансовой безопасности страны, ставя национальную валюту перед риском обесценения и вытеснения из обращения другой, более стабильной и ликвидной в мировом масштабе валютой. Поэтому степень открытости валютного рынка и, особенно, степень либерализации движения капитала должны определяться в первую очередь не стремлением подогнать устройство финансовой системы под готовые образцы развитых стран, а вполне прагматическими расчетами динамики платежного баланса страны, ее валютных резервов, номинального и реального валютного курса.

Проведенные исследования показывают, что проблема либерализации валютного обращения в России часто рассматривается иррационально, с точки зрения веры в позитивное воздействие любой либерализации вообще. Аргументы, приводимые в пользу либерализации, носят либо характер торга экспортеров капитала с властью, либо характер восторженно-идеалистический. Поэтому, с нашей точки зрения, в этой сфере особенно важно использовать взвешенный научный подход к принятию решений, способных повлиять на судьбу страны и ее денежной системы на многие годы вперед. От того, насколько защищенной будет сегодня национальная валюта России, зависят не только темпы экономического развития, но и выживание страны как целостного независимого государства в условиях жесткой глобальной конкуренции под бременем крупной внешней задолженности.

Список использованной литературы

Бункина М.К., Семенов А.М. Основы валютных отношений. Учеб. Пособие. — М.: Юрайтр, 2000. — 192 с.: ил.

Балабанов И.Т. Валютный рынок и валютные операции в России. — М.: Финансы и статистика, 1994. — 240 с.

Реальный валютный курс и экономический рост. — Вопросы экономики, 2002, № 2 (статья также частично опубликована на http://www.polit.ru/)

Белов А.А. Учёт денежных валютных и расчётных операций: учебное- практическое пособии \ Белов А.А. Белов А.Н. - М.: КНОРУС, 2005-352 с

Федеральный закон «О валютном регулировании и валютном контроле». – 3-е. – М., Ось-89, 2006. – 48 с.

Поспелов В.Г. Международные валютно-кредитные и финансовые отношения: Учебно-методический комплекс. Для студентов Международного финансового института XXI века. Обучающихся по программе бакалавра экономики. – М.: Финансовая академия при Правительстве РФ, кафедра МЭ и МВКО, 2005. – 49 с.

Денисов Е.Р. Валютное законодательство: Учебно-методический комплекс для студентов, обучающихся по специальности «Юриспруденция» /Отв. Ред. Шохин С.О. - М., Финансовая академия при Правительстве РФ, кафедра «Финансовое право»,2004-27 с.

Поспелов В.К. Инструменты срочного валютного рынка. Учебно-методический комплекс. Для студентов Института международных отношений, обучающихся по специальности 060600 «мировая экономика » /Под ред. Б.М. Смитенко. – М., Финансовая академия при Правительстве РФ, кафедра МЭ И МВКО, 2004-14 с.

Пищик В.Я. Валютная интеграция в евросоюзе в условиях функционирования ЕВРО: тенденции и перспективы. Спец.08.00.14.//А/р д.э.н. – М., 2006. – 39с.

Горюнова Н.П. Валютные и банковские кризисы на развивающихся рынках. Спец.08.00.14.//А/р. к.э.н. – М., 2005. – 25с.

Рысь И.В. Формирование и развитие срочного валютного рынка России. Спец. 08.00.10. // А/р. – к.э.н. – М., 2004. – 26 с.

Качалич А.Г. Валютная политика стран с трансформируемой экономикой в условиях финансовой глобализации: Учебное пособие / под ред. проф. Слепова. В.А. – М.: Экономист, 2006. – 169 с.