Стабилизационный фонд Рссийской Федерации

СОДЕРЖАНИЕ

ВВЕДЕНИЕ 2

1. СТАБИЛИЗАЦИОННЫЙ ФОНД 3

1.1. УПРАВЛЕНИЕ СРЕДСТВАМИ ФОНДА 4

1.2. ОТЧЁТНОСТЬ ПО СРЕДСТВАМ ФОНДА И ОБЪЁМ СРЕДСТВ 7

1.3. СТАБИЛИЗАЦИОННЫЕ ФОНДЫ ДРУГИХ СТРАН 8

2. ИЗМЕНЕНИЕ СТРУКТУРЫ СТАБИЛИЗАЦИОННОГО ФОНДА 12

2.1. РЕЗЕРВНЫЙ ФОНД 21

2.2. УПРАВЛЕНИЕ РЕЗЕРВНЫМ ФОНДОМ 23

2.3. ИСПОЛЬЗОВАНИЕ, ОТЧЁТНОСТЬ И АУДИТ 29

2.4. ФОНД НАЦИОНАЛЬНОГО БЛАГОСОСТОЯНИЯ 31

2.5. ИСПОЛЬЗОВАНИЕ ФОНДА НАЦИОНАЛЬНОГО БЛАГОСОСТОЯНИЯ 32

ЗАКЛЮЧЕНИЕ 33

БИБЛИГРАФИЧЕСКИЙ СПИСОК 34

ВВЕДЕНИЕ

Стабилизационный фонд начал формироваться в стране с 2004 г. в целях создания "подушки безопасности" на случай ухудшения внешнеэкономической конъюнктуры и в качестве источника средств для погашения внешнего долга. В него поступает нераспределенный остаток профицита федерального бюджета и налоги от реализации нефти на мировом рынке при превышении ее цены определенного базового значения (так называемой "цены отсечения").

Создание Стабилизационного фонда было вызвано двумя основными факторами - резким повышением цен на нефть на мировом рынке и, как следствие появлением сверхприбыли у её экспортёров. Последние три года ничто в России не увеличивается так быстро, как Стабфонд и золотовалютные резервы. С темпами накопления в них средств не может сравниться ни один из других макроэкономических показателей. Целью данной работы является раскрытие такого понятия как Стабилизационный фонд Российской федерации.

Для достижения этой цели необходимо определить:

1) что такое Стабилизационный фонд;

2) выяснить является ли такой фонд чисто российским изобретением или такие фонды существуют не только у нас;

3) охарактеризовать подобные фонды в других странах (если они есть);

4) рассмотреть из каких источников формируется Стабилизационный фонд РФ;

5) рассмотреть, куда вкладываются средства, поступающие в него;

6) проанализировать какие доходы приносит вложение средств;

7) показать, на что расходуются основные средства и доходы фонда.

1. СТАБИЛИЗАЦИОННЫЙ ФОНД

Стабилизационный фонд Российской Федерации - часть средств федерального бюджета, образующаяся за счет превышения цены на нефть над базовой ценой на нефть, подлежащая обособленному учету, управлению и использованию в целях обеспечения сбалансированности федерального бюджета при снижении цены на нефть ниже базовой. Под базовой ценой на нефть понимается цена на нефть сырую марки "Юралс", эквивалентная 197,1 доллара США за одну тонну (27 долларов США за один баррель). [стр.38, 1] Фонд способствует стабильности экономического развития страны, является одним из основных инструментов связывания излишней ликвидности, уменьшает инфляционное давление, снижает зависимость национальной экономики от неблагоприятных колебаний поступлений от экспорта сырьевых товаров. Механизм образования и использования этого фонда был отражен в федеральном законе "О внесении изменений и дополнений в Бюджетный кодекс Российской Федерации в части создания Стабилизационного фонда Российской Федерации". Стабилизационный фонд выполняет следующие функции:

1) является встроенным стабилизатором;

2) обеспечивает дополнительную устойчивость государственным финансам;

3) может служить источником финансирования инвестиционных программ, обеспечивающих снижение бюджетных расходов будущих периодов.

Фонд аккумулирует поступления средств вывозной таможенной пошлины на нефть и налога на добычу полезных ископаемых (нефть), при цене на нефть сорта Юралс, превышающей базовую цену.

Средства Фонда могут быть использованы на покрытие дефицита федерального бюджета при снижении цены на нефть ниже базовой цены. Если накопленный объем средств Фонда превышает 500 млрд. рублей, сумма превышения может быть использована на иные цели. Объем использования средств Фонда определяется федеральным законом о федеральном бюджете на соответствующий финансовый год. [стр.38, 1]

В 2005 году средства Фонда превысили уровень в 500 млрд. рублей, и их часть была направлена на выплату внешнего долга Российской Федерации и покрытие дефицита Пенсионного фонда Российской Федерации в следующих объемах:

93,5 млрд. рублей (эквивалент 3,3 млрд. долларов США) было направлено на погашение долга перед Международным валютным фондом;

430,1 млрд. рублей (эквивалент 15 млрд. долларов США) - на погашение долга перед странами-членами Парижского клуба;

123,8 млрд. рублей (эквивалент 4,3 млрд. долларов США) - на погашение долга перед Внешэкономбанком по кредитам, предоставленным Министерству финансов Российской Федерации в 1998-1999 годах для погашения и обслуживания государственного внешнего долга Российской Федерации;

30 млрд. рублей (эквивалент 1,04 млрд. долларов США) направлено на покрытие дефицита Пенсионного фонда Российской Федерации.

1.1. Управление средствами Фонда

Средствами Фонда управляет Министерство финансов Российской Федерации. Порядок управление определяется Правительством Российской Федерации. Отдельные полномочия по управлению средствами Фонда могут осуществляться Центральным банком Российской Федерации по договору с Правительством Российской Федерации. [стр.38, 1]

Согласно предназначению Фонда - служить стратегическим финансовым резервом государства, его средства могут размещаться в долговые обязательства иностранных государств, перечень которых утверждается Правительством Российской Федерации. Правительство Российской Федерации наделило Министерство финансов Российской Федерации полномочиями по распределению активов Фонда в разрезе валют, весов и сроков и утвердило порядок управления средствами Фонда.

В соответствии с утвержденным порядком управление средствами Фонда может осуществляться следующими способами (как каждым по отдельности, так и одновременно): [стр.38, 1]

-путем приобретения за счет средств Фонда долговых обязательств иностранных государств;

-путем приобретения за счет средств Фонда иностранной валюты и ее размещения на счетах по учету средств Стабилизационного фонда в иностранной валюте в Банке России. За пользование денежными средствами на указанных счетах Банк России уплачивает проценты. Порядок расчета и зачисления указанных процентов утверждается Министерством финансов Российской Федерации.

В настоящее время Министерство финансов Российской Федерации управляет средствами Фонда согласно второму методу (путем размещения средств на валютных счетах в Банке России).

Правительство Российской Федерации определило, что к долговым обязательствам иностранных государств, в которые могут размещаться средства Фонда, относятся:

-долговые обязательства в форме ценных бумаг правительств Австрии, Бельгии, Финляндии, Франции, Германии, Греции, Ирландии, Италии, Люксембурга, Нидерландов, Португалии, Испании, Великобритании и США, номинированные в долларах США, евро и английских фунтах стерлингов;

-долговые обязательства, страны-эмитенты которых имеют рейтинг долгосрочной кредитоспособности не ниже уровня «ААА» по классификации рейтинговых агентств «Фитч Рейтинг» или «Стандарт энд Пурс» (Fitch-Ratings или Standard & Poor's) либо не ниже уровня «Ааа» по классификации рейтингового агентства «Мудис Инвесторс Сервис» (Moody's Investors Service);

-долговые обязательства, срок погашения которых является фиксированным, условия выпуска и обращения не предусматривают права эмитента осуществить досрочно их выкуп (погашение) и права владельца долговых обязательств досрочно предъявить их к выкупу (погашению) эмитентом;

-долговые обязательства, ставка купонного дохода (в случае купонных долговых обязательств) и номиналы которых являются фиксированными;

-долговые обязательства, объем выпуска которых, находящийся в обращении, составляет не менее 1 млрд. долларов США для долговых обязательств, номинированных в долларах США, не менее 1 млрд. евро – для долговых обязательств, номинированных в евро, и не менее 0,5 млрд. фунтов стерлингов – для долговых обязательств, номинированных в фунтах стерлингов;

-долговые обязательства, выпуски которых не являются выпусками, предназначенными для частного (непубличного) размещения.

Срок до погашения долговых обязательств иностранных государств на день их приобретения (день формирования портфеля) находится в диапазоне, ограниченном следующими сроками (в годах): минимальный срок – 0, 25, максимальный срок – 3. В настоящее время средства Фонда размещаются согласно следующей валютной структуре:

Таблица 1

Министерство финансов Российской Федерации утверждает валютную структуру и указанный норматив срока до погашения, которые являются действительными для обоих упомянутых выше методов управления Фондом.

1.2. Отчётность по средствам фонда и объём средств

Министерство финансов Российской Федерации ежемесячно опубликовывает сведения об остатках средств Фонда на начало отчетного месяца, объеме поступлений средств и использовании средств Фонда в отчетном месяце. [стр.38, 1]

Таблица 2

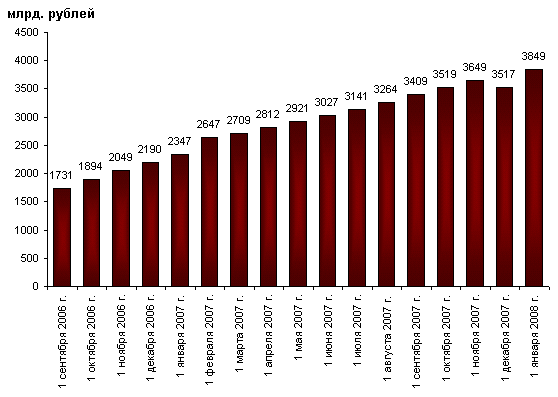

Совокупный объем средств Стабилизационного фонда Российской Федерации

Из выше приведённой таблицы видны значительные темпы роста совокупного объёма средств. Ежемесячные пополнения Стабфонда в 2006 г. превышали все самые оптимистичные предварительные прогнозы. Эксперты Всемирного банка оценивают перспективы роста Стабфонда России до 2030 г. в 2.3. трлн. долл. При всей условности и относительной достоверности такого прогноза ясно, что с накоплениями государства не все обстоит благополучно и надо что-то предпринимать. Ни экономика, ни политика, ни общество не дадут далее обогащаться государству при миллионах нищих граждан, продолжающейся деградации социальной и производственной инфраструктуры, снижающейся численности населения, растущем расслоении.

Очевидно также и то, что изъятие финансовых ресурсов в размерах 10-15% ВВП ежегодно крайне негативно отражается на воспроизводственном процессе, угнетает реальную экономику, консервирует негативные тенденции, тормозит экономический рост и модернизацию страны. Расчеты некоторых экспертов показывают, что использование внутри страны только половины поступлений в Стабфонд за 2006 г. обеспечило бы дополнительный прирост темпов экономического роста от 3.3. до 3.5%. Непонятно также, зачем накапливать средства в Стабилизационном фонде и одновременно делать заимствования, причем крупные, внутри страны. Правительство в этом случае проигрывает дважды. Во-первых, когда не расходует имеющиеся у него финансовые запасы, а во-вторых, при выплате процентов по привлеченным средствам.

1.3. Стабилизационные фонды других стран

Способы стабилизации бюджетных поступлений (создание фондов и специальных резервов) довольно широко стали применяться в зарубежной практике в связи с защитой экономики страны от колебаний цен на мировом рынке. Поэтому анализ опыта стран, где они уже созданы, помогает выработать рациональные пути решения проблемы совершенствования бюджетного планирования в России. Это существенно в условиях зависимости российского федерального бюджета от цен на нефть на мировом рынке.

Для снижения рисков, связанных с волатильностью (неустойчивостью) цен на нефть, в мировой практике применяются различные способы стабилизации поступлений в бюджет. Они могут быть объединены в две группы:

- образование государственного резервного (стабилизационного) фонда. Он создается за счет дополнительных доходов в периоды высоких мировых цен на нефть и другие экспортируемые товары;

- создание специального нефтяного резерва.

В современной мировой практике существуют три типа государственных резервных (стабилизационных) фондов финансовых ресурсов: стабилизационные; будущих поколений; бюджетные. Все они формируются за счет дополнительных доходов. Их основные характеристики приведены в табл.3. Во всех случаях формирование фондов связано с высокими мировыми ценами на экспортируемые товары. Существуют различные модификации данной классификации. Использование финансовых средств фондов имеет разное назначение:

для стабилизации государственного бюджета;

в целях компенсационных выплат региону и его населению за исчерпание природного ресурса;

как способ поддержания положительной экономической динамики в неблагоприятные периоды конъюнктуры мирового рынка.

Таблица 3

Стабилизационные фонды других стран

|

Показатель |

Резервный (стабилизационный) фонд |

Фонд будущих поколений |

Бюджетные резервные фонды |

|

Особенности формирования |

Формируется в странах, где существенная часть доходов государственного бюджета связана с экспортом сырьевых ресурсов |

Не обязательно связаны с экспортом сырьевых ресурсов |

|

|

Особенности функционирования |

Для сглаживания колебаний в доходах и расходах государственного бюджета. В целях дополнительного финансирования государственных расходов в регионах, где ведётся добыча полезных ископаемых |

Для выплаты дополнительных (квази-рентных) платежей населению регионов после исчерпания добычи полезных ископаемых |

В целях аккумулирования доходов в годы профицита госбюджета и стабилизации государственных расходов при возникновении неблагополучной внутри и внешнеэкономической конъюнктуры |

|

Страны, где созданы фонды |

США, штат Аляска, Венесуэла, Колумбия, Кувейт, Нигерия, Норвегия, Чили |

США, штат Аляска, Канада, штата Альберта, Республика Кирибати, Кувейт, Оман, Папуа - Новая Гвинея |

Гонконг, Сингапур, Эстония, ЮАР |

Различия между существующими фондами обычно находятся в деталях. Так, существует несколько распространенных способов формирования и использования фондов: способ "полного сбережения", способ "постоянного потребления" и правило "средней цены".

«Способ полного сбережения» предполагает сбережение всех поступлений от невозобновляемых ресурсов с переводом части средств на покрытие дефицита "несырьевого" бюджета, то есть бюджета без учета поступлений от сырьевых товаров. Обычно этот перевод или трансферт эквивалентен доходу от управления средствами фонда. Средства фонда за исключением трансферта сберегаются и инвестируются в иностранные финансовые активы. Этот способ используется в Норвегии.

«Способ постоянного потребления» заключается в том, что ежегодно расходуется только постоянный доход от сырьевого сектора, то есть трансферт в бюджет из фонда остается постоянным по отношению к ВВП. Остальные средства сберегаются и инвестируются в иностранные ценные бумаги. Этот способ используется в Казахстане.

«Способ средней цены» предполагает что поступления от нефти в части, не превышающей цену отсечения, направляются в бюджет, все что свыше - в Стабфонд. Подобная практика, так называемый способ "средней цены", существует в ряде подобных фондов, наиболее яркий пример - Медный стабилизационный фонд в Чили. Механизм его формирования следующий: правительство ежегодно определяет долгосрочную цену на медь и рассчитывает объем перечисляемых в фонд средств по определенной формуле, в зависимости от превышения фактической цены по экспортным контрактам над базовой долгосрочной. Особенность в том, что эти правила применяются к государственной медной компании и по сути являются для нее дополнительным налогом. Средства фонда приравниваются к золотовалютным резервам и управляются ЦБ. Правительство может их использовать, в случае если цена меди ниже базовой. Средства фонда направляются на выплату внешнего долга и субсидирования цен на бензин.

2. ИЗМЕНЕНИЕ СТРУКТУРЫ СТАБИЛИЗАЦИОННОГО ФОНДА

Начиная с 1 января 2008г. в России произошло разделение доходов бюджета. При этом уже определены основные параметры российского бюджета (табл.4) |1 - 3|. Например, сравнение параметров российского и норвежского бюджетов показывает, что нефтегазовые и не нефтегазовые доходы в Норвегии имеют большую долю и процентах от ВВП (29,7 и 17,9% соответственно) по сравнению с аналогичными показателями российского федерального бюджета (12,22 и 8,15% соответственно). При этом доли каждой из двух групп доходов в процентах от совокупных доходов бюджета и в Норвегии и в России находятся примерно на одном уровне (в Норвегии нефтегазовые доходы составляют 37,7% совокупных доходов бюджета, не нефтегазовыс доходы - 62,3%, а в России - 40 и 60% соответственно).

В России изменениям был подвергнут не только федеральный бюджет, но и сам Стабилизационный фонд РФ. Начиная с 2008 г. изменились как цели и задачи, так и порядок формирования и структура Стабилизационного фонда. Согласно Бюджетному посланию Президента РФ, первоочередной становится «задача обеспечения устойчивости бюджетных расходов независимо от конъюнктуры сырьевых цен». Для этого Президентом РФ было предложено преобразование Стабилизационного фонда в два других: Резервный фонд и Фонд национального благосостояния, а также формирование трансферта федеральному бюджету РФ (табл.5). Расходная часть бюджета будет сформирована из других источников. Для перехода к новым принципам управления нефтегазовыми доходами планируется установление трехлетнего периода. Преобразование Стабилизационного фонда в Резервный фонд и Фонд национального благосостояния было завершено 31 января 2008г. Однако это не отменяет актуальности проблемы формирования и использования прежнего Стабилизационного фонда, представленного теперь в форме двух новых фондов, созданных на основе. Как известно, 30 января 2008г. средства Стабилизационного фонда были зачислены па счета Федерального казначейства в Банке России по учету средств Резервного фонда и Фонда национального благосостояния». На 30 января 2008г. совокупный объем Стабилизационного фонда составил 3 трлн.851,8 млрд. руб. . что эквивалентно 157,38 млрд. долл. Остатки средств на счетах по учету средств Стабфонда в иностранной валюте на 30 января составили 66,85 млрд. долл., 50,95 млрд. евро и 7,7 млрд. фунтов стерлингов. Совокупный объем Резервного фонда на 31января 2008г. составил 3 трлн.069 млрд. руб. или 125,4 млрд. долл. Остатки средств на счетах по учету средств Резервного фонда в иностранной валюте составили 56,43 млрд. долл., 38,21 млрд. евро и 6,31 млрд. фунтов стерлингов. Объем Фонда национального благосостояния на 31 января составил 782,8 млрд. руб., или 31,98 млрд. долл.

Остатки средств на счетах фонда в иностранной валюте составили 10,42млрд. долл., 12,73млрд. евро и 1,39 млрд. фунтов стерлингов. Правительство поручило Минфину до 1 октября 2008г. разработать порядок управления Фондом национального благосостояния, который предполагал бы возможность инвестирования средств фонда в акции и корпоративные облигации, а также привлечения к управлению средствами фонда управляющих компаний.

Таблица 4

Основные параметры федерального бюджета на 2008-2009 гг. (млрд. руб)

|

Показатель |

Россия |

Норвегия |

||||||||

|

Текущий период |

Плановый период |

млрд. норв. крон |

||||||||

|

07 г. |

% |

08 г. |

% |

09 г. |

% |

10 г. |

% |

07 г. |

% |

|

|

ВВП |

30670 |

100 |

34870 |

100 |

39480 |

100 |

44470 |

100 |

100 |

|

|

Федеральный бюджет |

||||||||||

|

Доходы – всего |

6249,2 |

20,38 |

6673,2 |

19,4 |

7421,2 |

18,80 |

8035,2 |

18,07 |

1020,4 |

47,68 |

|

в том числе: |

||||||||||

|

ненефтегазовые |

3749,1 |

12,22 |

4207,5 |

12,07 |

5035,4 |

12,75 |

5657 |

12,72 |

635,9 |

29,71 |

|

нефтегазовые |

2500,1 |

8,15 |

2465,7 |

7,07 |

2385,8 |

6,04 |

2378,2 |

5,35 |

384,5 |

17,96 |

|

Нефтегазовые доходы |

-2500,1 |

8,15 |

-2465,7 |

7,07 |

-2385,8 |

6,04 |

-2378,2 |

5,35 |

384,5 |

17,95 |

|

в том числе: |

||||||||||

|

Налоги и ак-зы |

- |

- |

- |

- |

- |

- |

- |

- |

112,1 |

5,24 |

|

др. доходы |

- |

- |

- |

- |

- |

- |

- |

- |

156,8 |

7,33 |

|

Нефтегазовый трансферт |

-1511,2 |

4,93 |

-2120 |

6,08 |

-2093 |

5,30 |

-2008,4 |

4,52 |

- |

- |

|

Резервный фонд |

-988,8 |

3,22 |

-332 |

0,95 |

-292,8 |

0,74 |

-369,8 |

0,83 |

- |

- |

|

Фонд национального благосостояния |

- |

- |

-13,7 |

-0,04 |

- |

- |

- |

- |

- |

- |

|

расходы, всего |

5610,8 |

18,29 |

6500,3 |

18,64 |

7361,9 |

18,65 |

7998,7 |

17,99 |

712,5 |

33,29 |

|

в т. ч.: |

||||||||||

|

расходы на нефтяную деятельность |

- |

- |

- |

- |

- |

- |

- |

- |

19,6 |

0,92 |

|

расходы на нефтяную д-ость: |

- |

- |

- |

- |

- |

- |

- |

- |

692,9 |

32,37 |

|

А) процентные |

156,85 |

0,51 |

188,51 |

0,54 |

213,13 |

0,54 |

247,72 |

0,50 |

- |

- |

|

Б) непроцентные |

5453,95 |

17,78 |

6311,79 |

18,10 |

6964,77 |

17,64 |

7351,08 |

16,53 |

- |

- |

|

в т. ч. межбюджетные трансферты |

1844,35 |

6,01 |

2263,18 |

6,49 |

2430,91 |

6,16 |

2734,22 |

6,15 |

- |

- |

|

из них: |

||||||||||

|

бюджетам др. уровней |

784 |

2,56 |

937,01 |

2,69 |

926,26 |

2,35 |

888,11 |

2,00 |

- |

- |

|

государственным внебюджетным фондам |

1060,35 |

3,46 |

1326,17 |

3,80 |

1504,65 |

3,81 |

1846,11 |

4,15 |

- |

- |

|

В) условно-утверждённые |

- |

- |

- |

- |

184 |

0,47 |

399,9 |

0,90 |

- |

- |

|

Дефицит (доходы-расходы) |

638,4 |

2,08 |

172,90 |

0,49 |

59,30; |

0,15 |

36,50 |

0,08 |

307,9 |

14,38 |

|

Ненефтегазовый дефицит |

-1861,7 |

6,07 |

-2292,8 |

6,58 |

-2326,5 |

5,89 |

-2341,7 |

5,27 |

-57 |

2,66 |

|

Нефтегазовый трансферт |

1511,2 |

4,93 |

2120 |

6,08 |

2093 |

5,30 |

2008,4 |

4,52 |

57 |

2,66 |

|

Дефицит с учётом нефтегазового трансферта |

-350,5 |

-1,14 |

-172,8 |

-0,50 |

-233,5 |

-0,59 |

-333,3 |

-0,75 |

0 |

0 |

|

Источники финансирования дефицита: |

350,5 |

1,14 |

172,8 |

0,50 |

233,5 |

0,59 |

333,3 |

0,75 |

- |

- |

|

привлечение |

673,29 |

2, 20 |

547,07 |

1,57 |

569,34 |

1,44 |

746,29 |

1,68 |

- |

- |

|

погашение |

-322,79 |

1,05 |

-347,27 |

1,07 |

-355,84 |

0,85 |

-412,99 |

0,93 |

- |

- |

|

Внешние источники финансирования дефицита: |

-159,1 |

0,52 |

-155,77 |

0,45 |

-99,66 |

0,25 |

-108,21 |

0,24 |

- |

- |

|

привлечение |

19,96 |

0,07 |

37,46 |

0,11 |

28,18 |

0,07 |

28,67 |

0,06 |

- |

- |

|

погашение |

-179,06 |

0,58 |

-193,23 |

0,55 |

-127,84 |

-0,32 |

-136,88 |

0,31 |

- |

- |

|

Внутренние источники фи-ния дефицита: |

509,6 |

1,66 |

328,57 |

0,94 |

333,16 |

0,84 |

441,51 |

0,99 |

- |

- |

|

Привлечение |

653,33 |

2,13 |

509,61 |

1,46 |

541,16 |

1,37 |

717,62 |

1,61 |

- |

- |

|

погашение |

-143,73 |

0,47 |

-181,04 |

0,52 |

-208 |

0,53 |

-276,11 |

0,62 |

- |

- |

|

Госдолг РФ: |

2616,81 |

8,53 |

2911,17 |

8,35 |

3325,73 |

8,42 |

3873,8 |

8,71 |

- |

- |

|

внешний |

1207,66 |

3,94 |

1091,97 |

3,13 |

1068,25 |

2,71 |

1054,56 |

2,37 |

- |

- |

|

внутренний |

1409,15 |

4,59 |

1819,2 |

5,22 |

2257,48 |

5,72 |

2819,24 |

6,34 |

- |

- |

Таблица 5

Составные части Стабилизационного фонда

|

Показатель |

Резервный фонд |

Трансферт федеральному бюджету |

Фонд сбережений (Фонд национального благосостояния) |

|

Объём (% ВВП) |

10 (максимальный) |

3,7 (максимальный) |

… |

|

Прогнозный объём на 01.09. 2009 |

3069 млрд. руб. |

6,1% ВВП(5,3% в 2009 г., 4,5% в 2010 г., 3,7% ВВП в 2011г) |

470,7 млрд. руб. 600 млрд. руб. 771 млрд. руб. |

|

Доходность,% |

3,5-4 |

… |

6,5-7 |

|

Функция |

1) Минимизация рисков экономики в случае резкого падения мировых цен на энергоносители 2) поддержании макроэкономической стабильности и борьбы с инфляцией |

Выполнение масштабных социальных программ |

А) концепция Кудрина 1) сбережения части нефтегазовых доходов для будущих поколений 2) обеспечение устойчивости бюджетной системы в долгосрочном периоде Б) коцепция послания президента(март 2007г): 1) повышение качества жизни людей, улучшение благосостояния как будущих, так и нынешних поколений, 2) развитие экономики |

|

Источники формирования |

поступление нефтегазового сектора |

НДПИ и вывозные пошлины |

таможенные пошлины на нефть, нефтепродукты и газ |

|

Размещение активов |

наиболее ликвидные и надёжные бумаги |

… |

высокодоходные бумаги, недвижимость, акции транснациональных нефтяных компаний |

|

Применение/ направления использования |

… |

… |

Капитализация институтов развития (Банк развития, Инвестиционный фонд, Российская венчурная компания, Корпорация нанотехнологий) |

|

Коды Классификации доходов бюджета |

092111020130100 (Доходы от управления средствами резервного фонда) |

0877654356788976898667(доходы от управления средствами Фонда будущих поколений) |

098765566786555768 перечисления нефтегазовых доходов и нефтегазовых трансфертов |

Рис.1. Базовый портфеля для ГПФ

Резервный фонд должен выполнять задачи минимизации рисков в экономике к случае резкого падения мировых цен на энергоносители, поддержания макроэкономической стабильности и борьбы с инфляцией. Источниками его формирования будут являться все поступления от экспорта нефти и газа. Министерство финансов предлагает направлять в Резервный фонд НДПИ на нефть газ, вывозные пошлины на нефть, нефтепродукт и газ, налог на прибыль, зачисляемый в федеральный бюджет, от реализации нефтегазовой продукции, доходы от различных форм участи в капитале, дивиденды на принадлежащие государству акции нефтегазовых компаний, а также доходы от деятельности российско-вьетнамского СП «Вьетсовпетро» (табл.6).

Таблица 6

Основные характеристики федерального бюджета на 2008-2009 гг., млрд. руб.

|

Наименование налогов и платежей |

08 г. |

% ВВП |

09 г. |

% ВВП |

10 г. |

% ВВП |

|

ВВП, млрд руб. |

34870 |

100 |

39480 |

100 |

44470 |

100 |

|

Доходы федерального бюджета, всего, млрд руб |

6673,2 |

19,1 |

7421,2 |

18,8 |

8035,2 |

18,1 |

|

НДПИ в виде углеводородного сырья, млрд. руб |

869,758 |

2,5 |

845,776 |

2,1 |

846,476 |

1,9 |

|

Нефть, млрд. руб. |

769,088 |

2,2 |

742, 203 |

1,9 |

741,107 |

1,7 |

|

Газ горючий, млрд. руб. |

91,948 |

0,3 |

93,311 |

0,2 |

94,333 |

0,2 |

|

Газовый конденсат, млрд. руб. |

8,720 |

0 |

10,261 |

0 |

11,035 |

0 |

|

Вывозные таможенные пошлины на нефть сырую, млрд. руб. |

1003,55 |

2,9 |

969,724 |

2,5 |

957,395 |

2,2 |

|

Вывозные таможенные пошлины на газ природный, млрд. руб. |

338,795 |

0,9 |

324,885 |

0,8 |

328,822 |

0,7 |

|

Вывозные таможенные пошлины на товары, выработанные из нефти, млрд. руб. |

253,572 |

0,7 |

245,442 |

0,6 |

245,508 |

0,6 |

При этом согласно прогнозам наибольшая доля будет принадлежа' поступлениям от НДПИ (на уровне 1,9 - 2,5%), от экспорта нефти (на уровне 1,7 - 2,2%) и вывозным таможенным пошлинам на сырую нефть (на уровне 2,2-2,9%). Резервный фонд предназначен для компенсации выпадающих доходов федерального бюджета в течение трех лет при значительном снижении мировых цен на энергоресурсы. Период компенсации определяется трехлетним периодом бюджетного планирования, а также необходимым временным лагом для адаптации бюджетной политики к изменяющимся внешнеэкономическим условиям.

Для расчета нормативной величины Резервного фонда предполагалось, что:

1) цена нефти сорта Юралс снижается с 51,7 долл. США/барр. - средняя цена в трехлетнем бюджете на 2008 - 2010 гг. - до 29,4долл. США/барр. - среднегодовая цена на нефть за последние 10 лет (с 1997 по 2006 г);

2) уменьшение нефтегазовых доходов федерального бюджета при снижении цены па нефть сорта «Юралс» на I долл. США/барр. составляет, 15% ВВП (в условиях 2008г). Исходя из этих предположений, максимально необходимый размер Резервного фонда составляет 10% ВВП. Если его накопленный объем средств превысит эту величину, то тогда, согласно проекту дополнений Бюджетного кодекса РФ, начнется наполнение Фонда будущих поколений.

Из Резервного фонда в бюджет будет направляться «нефтегазовый трансферт», объем которого будет зафиксирован законом и процентном отношении к ВВП. За счет нефтегазового трансферта будет покрываться «ненефтегазовый дефицит» федерального бюджета. Фонд будущих поколений призван аккумулировать доходы от нефти и газа, «которые образуются в результате превышения доходов от нефтегазового сектора над отчислениями в Резервный фонд и средствами, используемыми для финансирования расходов федерального бюджета».

Направления использования средств Резервного фонда и Фонда национального благосостояния отражены в Бюджетном послании Президента РФ. За счет Резервного фонда планируется покрытие текущих расходов.А. Кудриным было предложено расходование средств Резервного фонда также на финансирование дефицита Пенсионного фонда. В Бюджетном послании снят запрет на расходование накоплений Фонда будущих поколений внутри страны, а также предложены конкретные направления использования его ресурсов:

1. Капитализация институтов развития (Банк развития. Инвестиционный фонд, Российская венчурная компания, Корпорация нанотехнологий). На эти цели уже в 2007 г. предполагалось потратить 300 млрд руб., предусмотрев дальнейшие ассигнования в будущем. По мнению главы государства, институты развития должны финансировать проекты, посвященные решению следующих задач:

устранение инфраструктурных ограничений роста, повышение эффективности расходования природных ресурсов,

модернизация и развитие высокотехнологичных промышленных производств.

2. Решение проблем пенсионной системы предполагает софинансирование добровольных пенсионных накоплений и формирование пенсионного капитала граждан. В дальнейшем средства Фонда национального благосостояния могут расходоваться в случае необходимости и на покрытие дефицита Пенсионного фонда. Согласно расчетам, только на капитализацию институтов развития будет направлено почти 40% всего планируемого объема Фонда сбережений.

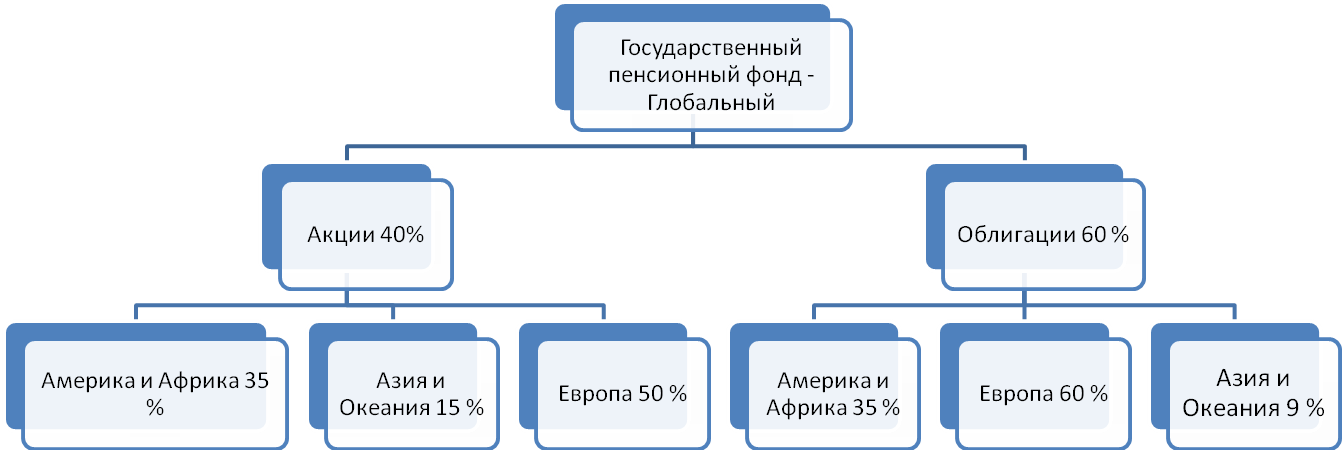

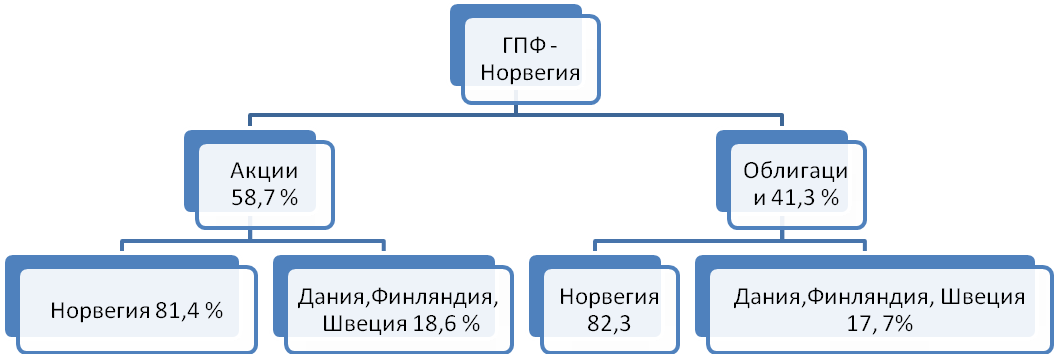

В настоящее время средства Стабилизационного фонда РФ просто хранятся на счетах в различных валютах. При этом происходит их обесценение от инфляции. В целях получения дополнительного дохода возможно их использование по схеме Норвегии. При этом следует отметить, что использовалась схема размещения средств Государственного пенсионного фонда - Глобального, без учета схемы размещения средств Государственного пенсионного фонда - Норвегия. Как известно, Государственный пенсионный фонд (ГПФ) был учрежден в 2006г. Он состоит из 2 частей: Государственного пенсионного фонда - Глобального, созданного на основе Государственного нефтяного фонда Норвегии и Государственного пенсионного фонда - Норвегия, известного раньше как Национальный страховой фонд. За общее управление ГПФ отвечает Министерство финансов Норвегии. Операционный менеджмент Государственного пенсионного фонда - Глобального - осуществляется Центральным банком Норвегии, который инвестирует средства фонда в зарубежные акции и облигации. Операционный менеджмент Государственного пенсионного фонда - Норвегия - осуществляется другой организацией. Согласно правилам, введенным 15 декабря 2006 г., средства Государственного пенсионного фонда - Норвегия - должны быть инвестированы в акции и первичные ценные бумаги (сертификаты), размещенные на норвежской бирже, или в облигации и коммерческие ценные бумаги, выпущенные норвежскими предприятиями. До 2007г. большая часть средств Национального страхового фонда размещались в форме депозитов казначейства. В настоящее время лимиты базового портфеля на размещение средств государственного пенсионного фонда - Норвегия - в акции составляют 58,7 п. п., при этом около 18,6 п. п. средств фонда могут быть инвестированы в акции, размещенные в Дании, Швеции и Финляндии, или в облигации и коммерческие ценные бумаги, размещенные национальными предприятиями Норвегии в этих трех странах, в облигации - 82,3 и 17,7 п. п. соответственно (рис.1). Варианты вложений и использования средств Резервного фонда и Фонда будущих поколений, которые будут сформированы на базе Стабилизационного фонда широко обсуждаются. Средства Резервного фонда, предполагается размещать в менее доходные, но более ликвидные бумаги, чтобы при любом развитии ситуации на фондовом рынке можно было их реализовать. Средства Фонда национального благосостояния предполагается инвестировать в корпоративные облигации с высокими рейтингами, чтобы обеспечить более высокий доход в долгосрочной перспективе.

Как показывают расчеты, если не принимать во внимание инфляции и воздействия других внешних факторов, то вложения Резервного фонда по норвежской схеме увеличат его объем к январю 2009г. до 10,25% ВВП, а совокупный доход от акций и облигаций составит 375,33тыс. руб. Вложения Фонда будущих поколений по норвежской схеме увеличат его объем к январю 2009г. до 1,67% ВВП, а совокупный доход от акций и облигаций составит 23,85тыс. руб. Таким образом, при вложении Резервного фонда и Фонда национального благосостояния целесообразно использовать опыт Государственного пенсионного фонда - Глобального - Норвегии.

2.1. Резервный фонд

Преобразование Стабилизационного фонда в Резервный фонд и Фонд национального благосостояния было завершено 31 января 2008г. Резервный фонд является частью средств федерального бюджета. Фонд призван обеспечивать выполнение государством своих расходных обязательств в случае снижения поступлений нефтегазовых доходов в федеральный бюджет.

Резервный фонд способствует стабильности экономического развития страны, уменьшая инфляционное давление и снижая зависимость национальной экономики от колебаний поступлений от экспорта невозобновляемых природных ресурсов.

Резервный фонд фактически заменил собой Стабилизационный фонд Российской Федерации. В отличие от Стабилизационного фонда Российской Федерации помимо доходов федерального бюджета от добычи и экспорта нефти источниками формирования Резервного фонда также являются доходы федерального бюджета от добычи и экспорта газа.

Максимальный размер Резервного фонда закреплен на уровне 10% прогнозируемого на соответствующий финансовый год объема валового внутреннего продукта Российской Федерации, что является гарантией исполнения расходов федерального бюджета в течение трех лет при снижении мировых цен на энергоресурсы. Указанный временной горизонт связан с трехлетним периодом бюджетного планирования и необходимостью адаптации бюджетной политики к изменяющимся внешнеэкономическим условиям.

Начиная с 2008 года нефтегазовые доходы учитываются отдельно от других доходов федерального бюджета. Нефтегазовые доходы федерального бюджета формируются за счет:

- налога на добычу полезных ископаемых в виде углеводородного сырья (нефть, газ горючий природный из всех видов месторождений углеводородного сырья, газовый конденсат из всех видов месторождений углеводородного сырья);

- вывозных таможенных пошлин на нефть сырую;

- вывозных таможенных пошлин на газ природный;

- вывозных таможенных пошлин на товары, выработанные из нефти.

Определенная часть указанных нефтегазовых доходов в виде нефтегазового трансферта ежегодно направляется на финансирование расходов федерального бюджета. Величина нефтегазового трансферта утверждается федеральным законом о федеральном бюджете на очередной финансовый год и плановый период.

Объем нефтегазового трансферта установлен в процентах от прогнозируемого на соответствующий год объема валового внутреннего продукта:

- в 2008 году - 6,1%;

- в 2009 году - 5,5%;

- в 2010 году - 4,5%;

- начиная с 2011 года и далее – 3,7%.

После формирования нефтегазового трансферта в полном объеме нефтегазовые доходы поступают в Резервный фонд. Нормативная величина Резервного фонда утверждается федеральным законом о федеральном бюджете на очередной финансовый год и плановый период в абсолютном размере, определенном исходя из 10% прогнозируемого на соответствующий год объема валового внутреннего продукта. После наполнения Резервного фонда до указанного размера нефтегазовые доходы направляются в Фонд национального благосостояния.

Другим источником формирования Резервного фонда являются доходы от управления его средствами.

Средства нефтегазовых доходов федерального бюджета, Резервного фонда и Фонда национального благосостояния учитываются на отдельных счетах по учету средств федерального бюджета, открытых Федеральным казначейством в Центральном банке Российской Федерации.

Расчеты и перечисления средств в связи с формированием и использованием нефтегазовых доходов федерального бюджета, нефтегазового трансферта, средств Резервного фонда и Фонда национального благосостояния осуществляются Министерством финансов Российской Федерации в порядке, установленном Правительством Российской Федерации. []

2.2. Управление резервным фондом

Целями управления средствами Резервного фонда являются обеспечение сохранности средств фонда и стабильного уровня доходов от его размещения в долгосрочной перспективе. Управление средствами фонда в указанных целях допускает возможность получения отрицательных финансовых результатов в краткосрочном периоде.

Управление средствами Резервного фонда осуществляется Министерством финансов Российской Федерации в порядке, установленном Правительством Российской Федерации. Отдельные полномочия по управлению средствами Резервного фонда могут осуществляться Центральным банком Российской Федерации []. Управление средствами Резервного фонда может осуществляться следующими способами (как каждым по отдельности, так и одновременно):

1) путем приобретения за счет средств фонда иностранной валюты и ее размещения на счетах по учету средств Резервного фонда в иностранной валюте (долларах США, евро, фунтах стерлингов) в Центральном банке Российской Федерации. За пользование денежными средствами на указанных счетах Центральный банк Российской Федерации уплачивает проценты, установленные договором банковского счета;

2) путем размещения средств фонда в иностранную валюту и финансовые активы, номинированные в иностранной валюте, перечень которых определен законодательством Российской Федерации.

В настоящее время Министерство финансов Российской Федерации управляет средствами Резервного фонда согласно второму способу, то есть путем размещения средств на валютных счетах в Центральном банке Российской Федерации. При этом согласно утвержденному Министерством финансов Российской Федерации порядку расчета и зачисления процентов, начисляемых на счета по учету средств Резервного фонда в иностранной валюте, Банк России уплачивает на остатки на указанных счетах проценты, эквивалентные доходности индексов, сформированных из долговых обязательств иностранных государств, иностранных государственных агентств и центральных банков, долговых обязательств международных финансовых организации, в том числе оформленных ценными бумагами, в которые могут размещаться средства Резервного фонда, требования к которым утверждены Правительством Российской Федерации. В соответствии с Бюджетным кодексом Российской Федерации средства Резервного фонда могут размещаться в иностранную валюту и ряд финансовых активов, номинированных в иностранной валюте. Правительство Российской Федерации устанавливает предельные доли разрешенных финансовых активов в общем объеме размещенных средств Резервного фонда. В целях повышения эффективности управления средствами Резервного фонда Министерство финансов Российской Федерации уполномочено утверждать нормативные доли разрешенных финансовых активов в общем объеме размещенных средств Резервного фонда в пределах соответствующих долей, установленных Правительством Российской Федерации.

Таблица 7

Резервный фонд РФ

|

Разрешенные финансовые активы, определенные Бюджетным кодексом Российской Федерации |

Предельные доли, установленные Правительством Российской Федерации |

Нормативные доли, утвержденные Минфином России |

|

долговые обязательства иностранных государств |

50-100% |

80% |

|

долговые обязательства иностранных государственных агентств и центральных банков |

0-30% |

15% |

|

долговые обязательства международных финансовых организаций, в том числе оформленные ценными бумагами |

0-15% |

5% |

|

депозиты в иностранных банках и кредитных организациях |

0-30% |

0% |

Правительство Российской Федерации установило следующие требования к указанным финансовым активам:

1. средства Резервного фонда могут размещаться в долговые обязательства в виде ценных бумаг иностранных государств, иностранных государственных агентств и центральных банков четырнадцати стран: Австрии, Бельгии, Великобритании, Германии, Дании, Ирландии, Испании, Канады, Люксембурга, Нидерландов, США, Финляндии, Франции и Швеции.

2. долговые обязательства должны соответствовать следующим требованиям:

- эмитент долговых обязательств должен иметь рейтинг долгосрочной кредитоспособности не ниже уровня «АА-» по классификации рейтинговых агентств «Фитч Рейтингс» (Fitch-Ratings) или «Стандарт энд Пурс» (Standard & Poor's) либо не ниже уровня «Аа3» по классификации рейтингового агентства «Мудис Инвесторс Сервис» (Moody's Investors Service). Если эмитенту долговых обязательств указанными агентствами присвоены разные рейтинги долгосрочной кредитоспособности, то в качестве рейтинга долгосрочной кредитоспособности принимается наименьший из присвоенных;

- сроки погашения выпусков долговых обязательств являются фиксированными, условия выпуска и обращения не предусматривают права эмитента осуществить досрочно их выкуп (погашение) и права владельца долговых обязательств досрочно предъявить их к выкупу (погашению) эмитентом;

- нормативы минимального и максимального сроков до погашения выпусков долговых обязательств, установленные Министерством финансов Российской Федерации, являются обязательными;

- ставка купонного дохода, выплачиваемого по купонным долговым обязательствам, а также номиналы долговых обязательств являются фиксированными;

- номинал долговых обязательств выражается в долларах США, евро и фунтах стерлингов, платежи по долговым обязательствам осуществляются в валюте номинала;

- объем выпуска долговых обязательств, находящихся в обращении, составляет не менее 1 млрд. долларов США для долговых обязательств, номинированных в долларах США, не менее 1 млрд. евро - для долговых обязательств, номинированных в евро, и не менее 0,5 млрд. фунтов стерлингов - для долговых обязательств, номинированных в фунтах стерлингов;

- выпуски долговых обязательств не являются выпусками, предназначенными для частного (непубличного) размещения.

3. номинальный объем приобретенных долговых обязательств одного выпуска не должен превышать 15% номинального объема этого выпуска.

4. к международным финансовым организациям, в долговые обязательства которых могут размещаться средства Резервного фонда, относятся:

- Азиатский банк развития (Asian Development Bank, ABD);

- Банк развития при Совете Европы (Council of Europe Development Bank, СЕВ);

- Европейский банк реконструкции и развития (European Bank for Reconstruction and Development, EBRD);

- Европейский инвестиционный банк (European Investment Bank, EIB);

- Межамериканский банк развития (Inter-American Development Bank, IADB);

- Международная финансовая корпорация (International Finance Corporation, IFC);

- Международный банк реконструкции и развития (International Bank for Reconstruction and Development, IBRD);

- Северный инвестиционный банк (Nordic Investment Bank, NIB).

5. при размещении средств Резервного фонда на депозитах в иностранных банках и кредитных организациях должны выполняться следующие требования:

- иностранный банк или кредитная организация должны иметь рейтинг долгосрочной кредитоспособности не ниже уровня «АА-» по классификации рейтинговых агентств «Фитч Рейтингс» (Fitch-Ratings) или «Стандарт энд Пурс» (Standard & Poor’s) либо не ниже уровня «Аа3» по классификации рейтингового агентства «Мудис Инвесторс Сервис» (Moody’s Investors Service). Если банку или кредитной организации указанными агентствами присвоены разные рейтинги долгосрочной кредитоспособности, то в качестве рейтинга долгосрочной кредитоспособности принимается наименьший из присвоенных;

- нормативы минимального и максимального сроков размещения средств Резервного фонда на депозитах в иностранных банках и кредитных организациях, установленные Министерством финансов Российской Федерации, являются обязательными;

- суммарный объем средств Резервного фонда, размещенных на депозитах в одном иностранном банке или кредитной организации, не должен превышать 25% общего объема средств Резервного фонда, размещенных на депозитах в иностранных банках и кредитных организациях.

6. Министерство финансов Российской Федерации вправе устанавливать дополнительные требования к долговым обязательствам и депозитам в иностранных банках и кредитных организациях в пределах требований, установленных Правительством Российской Федерации.

В соответствии с предоставленными Правительством Российской Федерации полномочиями Министерство финансов Российской Федерации утвердило:

нормативную валютную структуру средств Резервного фонда в следующем составе:

- доллар США 45%,

- евро 45%,

- фунт стерлингов 10%.

2. текущие сроки до погашения выпусков долговых обязательств иностранных государств, долговых обязательств, разрешенных для размещения средств Резервного фонда:

- для долговых обязательств, номинированных в долларах США и евро:

Таблица 8

-

минимальный срок до погашения

3 месяца

максимальный срок до погашения

3 года

Таблица 9

- для долговых обязательств, номинированных в фунтах стерлингов:

-

минимальный срок до погашения

3 месяца

максимальный срок до погашения

5 лет

2.3. Использование, отчётность и аудит

Средства Резервного фонда могут использоваться на финансовое обеспечение нефтегазового трансферта и досрочное погашение государственного внешнего долга. Использование средств Резервного фонда на формирование нефтегазового трансферта происходит в случае недостаточности для этих целей нефтегазовых доходов федерального бюджета, поступивших за соответствующий финансовый год. Такое использование средств Резервного фонда в периоды неблагоприятной конъюнктуры мировых цен на энергоносители позволит проводить сбалансированную бюджетную политику, обеспечить стабильное социально-экономическое развитие страны, снизив его зависимость от колебаний на мировых товарно-сырьевых рынках. Министерство финансов Российской Федерации в ходе исполнения федерального бюджета вправе использовать без внесения изменений в федеральный закон о федеральном бюджете на очередной финансовый год и плановый период средства Резервного фонда на финансовое обеспечение нефтегазового трансферта в случае недостаточности для его осуществления фактически поступивших в текущем финансовом году нефтегазовых доходов. Предельный объем использования средств Резервного фонда для финансового обеспечения нефтегазового трансферта утверждается федеральным законом о федеральном бюджете на очередной финансовый год и плановый период. Использование средств Резервного фонда на досрочное погашение государственного внешнего долга Российской Федерации ориентировано на снижение долговой нагрузки федерального бюджета за счет незапланированных доходов федерального бюджета и экономию средств федерального бюджета за счет сокращения расходов на обслуживание долговых обязательств Российской Федерации.

Министерство финансов Российской Федерации ежемесячно публикует сведения о поступлении и использовании нефтегазовых доходов федерального бюджета, величине активов Резервного фонда на начало отчетного месяца, зачисления средств в указанный фонд, их размещении и использовании в отчетном месяце.

Министерство финансов Российской Федерации в составе отчетности об исполнении федерального бюджета представляет в Правительство Российской Федерации ежеквартальный и годовой отчет о поступлении и использовании нефтегазовых доходов федерального бюджета, формировании и использовании средств Резервного фонда, а также ежеквартальный и годовой отчет об управлении средствами указанного фонда.

Правительство Российской Федерации в составе отчетности об исполнении федерального бюджета представляет в Государственную Думу Федерального Собрания Российской Федерации и Совет Федерации Федерального Собрания Российской Федерации ежеквартальный и годовой отчет о поступлении и использовании нефтегазовых доходов федерального бюджета, формировании и использовании средств Резервного фонда, а также ежеквартальный и годовой отчет об управлении средствами указанного фонда

В процессе исполнения федерального бюджета Счетная палата Российской Федерации проводит контрольные мероприятия с целью проверки формирования, использования и управления средствами Резервного фонда. Счетная палата Российской Федерации ежеквартально представляет Федеральному Собранию Российской Федерации оперативный отчет о ходе исполнения федерального бюджета, в котором приводятся фактические данные о формировании доходов и произведенных расходах, в том числе о формировании, использовании и управлении средствами Резервного фонда.

2.4. Фонд национального благосостояния

Фонд национального благосостояния является частью средств федерального бюджета. Фонд призван стать частью устойчивого механизма пенсионного обеспечения граждан Российской Федерации на длительную перспективу. Целями Фонда национального благосостояния являются обеспечение софинансирования добровольных пенсионных накоплений граждан Российской Федерации и обеспечение сбалансированности (покрытие дефицита) бюджета Пенсионного фонда Российской Федерации.

После наполнения Резервного фонда до указанного размера нефтегазовые доходы направляются в Фонд национального благосостояния. Другим источником формирования Фонда национального благосостояния являются доходы от управления его средствами. Средства нефтегазовых доходов федерального бюджета, Резервного фонда и Фонда национального благосостояния учитываются на отдельных счетах по учету средств федерального бюджета, открытых Федеральным казначейством в Центральном банке Российской Федерации. Расчеты и перечисления средств в связи с формированием и использованием нефтегазовых доходов федерального бюджета, нефтегазового трансферта, средств Резервного фонда и Фонда национального благосостояния осуществляются Министерством финансов Российской Федерации в порядке, установленном Правительством Российской Федерации. Управление фондом национального благосостояния осуществляется в том же порядке и в таких же условиях, как и резервный фонд.

2.5. Использование фонда национального благосостояния

Средства Фонда национального благосостояния могут быть использованы только на софинансирование добровольных пенсионных накоплений граждан России и обеспечение сбалансированности (покрытие дефицита) бюджета Пенсионного фонда Российской Федерации. Объем средств Фонда национального благосостояния, направляемых на указанные цели, устанавливается федеральным законом о федеральном бюджете на очередной год и плановый период. Порядок софинансирования добровольных пенсионных накоплений граждан Российской Федерации определен в Федеральном законе от 30 апреля 2008 г. № 56-ФЗ «О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений».

ЗАКЛЮЧЕНИЕ

Я считаю, что цели поставленной мной в начале работы я достигла.

В данной работе я показала все аспекты Стабилизационного фонда нашей страны, привела примеры подобных фондов в других странах. Привела численные примеры объёма Стабилизационного фонда на 2008 и 2009 г. В настоящее время мы слишком много добываем и слишком много экспортируем. А возможности наши не безграничны. Со временем добыча и экспорт нефти будут снижаться, а другой конкурентоспособной продукции у нас недостаточно - в России с самого начала экономических реформ ставка была сделана на топливно-энергетический комплекс.

Сейчас самым приоритетным, самым эффективным направлением использования средств Стабилизационного фонда - это финансирование науки, образования и здравоохранения. Тем самым мы создадим условия для развития страны не как сырьевого придатка всего мира, но как высокоразвитой страны с развитой перерабатывающей, наукоёмкой промышленностью.

БИБЛИГРАФИЧЕСКИЙ СПИСОК

Бюджетный кодекс РФ (глава 13)

Постановление Правительства Российской Федерации от 21 апреля 2006 г. № 229 «О порядке управления средствами Стабилизационного фонда Российской Федерации»

Постановление Правительства Российской Федерации от 17 декабря 2007 г. № 892 «О проведении расчетов и перечислении средств в связи с формированием и использованием нефтегазовых доходов федерального бюджета, нефтегазового трансферта, средств Резервного фонда и Фонда национального благосостояния»

Федеральный закон от 11 января 1995 г. № 4-ФЗ «О Счетной палате Российской Федерации

Постановление Правительства Российской Федерации от 19 января 2008 г. № 18 «О порядке управления средствами Фонда национального благосостояния», п.2

Приказ Минфина России от 24 января 2008 г. № 22, 23, 24, 25

В. Варнавский. Стабилизационный фонд как инструмент экономической политики государства // Мировая экономика и международные отношения, № 5, 2007

В.С. Назаров. Нужны ли региональные стабилизационные фонды // Банковское дело. № 2, 2007

И.В. Гетьман – Павлов. Деньги должны делать деньги // Банковское дело, № 2, 2007

М.В. Данилина. Изменение в стратегии формирования и использования резервного фонда и фонда национального благосостояния // Финансы и кредит, № 10, 2008 г.

М.В. Данилина. Стабилизация финансовых поступлений в федеральные бюджеты стран мира // Финансы и кредит, № 21, 2007 г.

С. Кимельман, С. Андрюшин. Стабилизационный фонд и экономический рост // Вопросы экономики, № 11, 2005 г.

www. minfin. ru