Аудит раскрытия информации в бухгалтерской отчетности в соответствии с корпоративными стандартами

Введение

Целью аудита является выражение мнения о достоверности финансовой (бухгалтерской) отчетности аудируемых лиц. Аудитор выражает свое мнение о достоверности финансовой (бухгалтерской) отчетности во всех существенных отношениях.

Несмотря на то, что мнение аудитора может способствует росту доверия к финансовой (бухгалтерской) отчетности, пользователь не должен принимать данное мнение ни как выражение уверенности в непрерывности деятельности аудируемого лица в будущем, ни как подтверждение эффективности ведения дел руководством данного лица.

Аудит призван обеспечить разумную уверенность в том, что рассматриваемая в целом финансовая (бухгалтерская) отчетность не содержит существенных искажений. Понятие разумной уверенности - это общий подход, относящийся к процессу накопления аудиторских доказательств, необходимых и достаточных для того, чтобы аудитор сделал вывод об отсутствии существенных искажений в финансовой (бухгалтерской) отчетности, рассматриваемой как единое целое. Понятие разумной уверенности применяется ко всему процессу аудита.

Актуальность темы моей курсовой работы обусловлена тем что: создание оптимальной по содержанию отчетности публичных компаний, как показал экономический кризис, является одной из важных проблем, требующих своего решения. В данном случае речь прежде всего идет о прозрачности их финансовой отчетности, которую необходимо повышать с помощью изменений в отчетности по вопросам корпоративного управления. Раскрытие корпоративной финансовой информации в России - проблема, насчитывающая не одно столетие, которая актуальна для России и сегодня.

Тема курсовой работы «Аудит раскрытия информации в бухгалтерской отчетности в соответствии с корпоративными стандартами».

Целью курсовой работы является изучение теоретических и практических аспектов аудита бухгалтерской отчетности предприятия.

Для реализации цели поставлены следующие задачи:

изучить сущность аудита и аудиторской деятельности, виды аудита, особенности аудиторских проверок в современных условиях; оценку аудиторских рисков;

рассмотреть правовые основы аудиторской деятельности; нормативные документы, регламентирующие проведение аудита; основные этапы подготовки и проведения аудиторской проверки бухгалтерской отчетности;

сформировать мнение о степени раскрытия информации бухгалтерской отчетности фирмы за 2009 год.

Объектом исследования является ЗАО «Империя».

Предмет исследования - аудит бухгалтерской отчетности в части раскрытия информации.

Методической основой написания курсовой работы является законодательные акты и нормативные документы по аудиту бухгалтерской отчетности, труды известных авторов Алборова, Бычковой, Данилевского, информационно- правовые базы «Гарант», «Консультант +» и Интернет ресурсы.

Глава 1. Теоретические основы аудита годовой бухгалтерской отчетности

1.1 Основополагающие принципы проведения аудита бухгалтерской отчетности

В соответствии с федеральным законом № 307-ФЗ «Об аудиторской деятельности» (в ред. Федеральных законов от 01.07.2010 N 136-ФЗ,от 28.12.2010 N 400-ФЗ,с изм., внесенными Федеральным законом от 13.12.2010 N 358-ФЗ) установлены основные критерии деятельности экономических субъектов, по которым их бухгалтерская (финансовая) отчетность подлежит обязательной ежегодной аудиторской проверке.

Обязательный аудит проводится в случаях:

1) если организация имеет организационно-правовую форму открытого акционерного общества;

2) если ценные бумаги организации допущены к обращению на торгах фондовых бирж и (или) иных организаторов торговли на рынке ценных бумаг;

3) если организация является кредитной организацией, бюро кредитных историй, организацией, являющейся профессиональным участником рынка ценных бумаг, страховой организацией, клиринговой организацией, обществом взаимного страхования, товарной, валютной или фондовой биржей, негосударственным пенсионным или иным фондом, акционерным инвестиционным фондом, управляющей компанией акционерного инвестиционного фонда, паевого инвестиционного фонда или негосударственного пенсионного фонда (за исключением государственных внебюджетных фондов);

4) если объем выручки от продажи продукции организации за предшествовавший отчетному год превышает 400 миллионов рублей или сумма активов бухгалтерского баланса по состоянию на конец предшествовавшего отчетному года превышает 60 миллионов рублей;

5) если организация (за исключением органа государственной власти, органа местного самоуправления, государственного внебюджетного фонда, а также государственного и муниципального учреждения) представляет и (или) публикует сводную (консолидированную) бухгалтерскую (финансовую) отчетность;

6) в иных случаях, установленных федеральными законами.

(часть 1 в ред. Федерального закона от 28.12.2010 N 400-ФЗ)

При выполнении своих профессиональных обязанностей аудитор руководствуется принципами аудита бухгалтерской отчетности, которые определены законодательством, регулирующим аудиторскую деятельность и приведены на схеме 1.1.

Схема 1.1

Профессионализм и компетентность аудитора предполагают знание законодательных основ хозяйственной деятельности, бухгалтерского учета и экономического анализа, финансов и налогообложения, особенностей хозяйственной деятельности проверяемого экономического субъекта и умение практически анализировать и оценивать правильность ведения учета и составления отчетных документов. Аудитор должен постоянно повышать квалификацию и владеть актуальной информацией.

Независимость аудитора обусловлена его профессиональной деятельностью по проведению экспертной оценки бухгалтерского учета и отчетности относительно правдивости отражения хозяйственной деятельности субъекта предпринимательства.

Независимость аудитора основывается на отсутствии материальной заинтересованности аудитора в результатах деятельности проверяемого субъекта. Законодательством аудитору предоставлено право выполнять работу самостоятельно независимо от воли заказчика, его непосредственного руководителя, а только опираясь на законодательство и нормативно-правовые акты.

Объективность - непредубежденность при исследовании вопросов, поставленных на решение аудита заказчиком, составление заключений только на основе результатов исследования, которые могут быть подтверждены системой доказательств (первичных документов, норм и нормативов, учетных регистров, инвентаризационных описей, актов и др.).

Конфиденциальность (от лат. соfidentic - доверие) - сохранение в тайне информации, предоставленной заказчиком аудитору для исследования, а также неразглашение результатов исследования без согласия на то заказчика. Исключением является предоставление аудитором информации правоохранительным органам (судам, прокуратуре, арбитражу, следователям и др.) по специальному решению, согласованному с заказчиком.

Профессиональная этика (оно же профессиональное поведение) - это форма поведения, которая обеспечивает моральный (нравственный) характер взаимоотношений между людьми, основывающихся на профессиональной деятельности. Помимо общих требований к моральным качествам и единой трудовой морали специалистов, для некоторых видов профессиональной деятельности существуют еще специфические нормы поведения. Возникновение и развитие таких норм основываются на нравственных основах человеческого достоинства и гуманизации внутрипрофессиональных отношений.

Честность – заключается в обязательной приверженности аудитора профессиональному долгу, а также следовании общим нормам морали.

При планировании и проведении аудита аудитор не должен исходить из того, что руководство аудируемого лица является бесчестным, но не должен предполагать и безоговорочной честности руководства. Устные и письменные заявления руководства не являются для аудитора заменой необходимости получить достаточные надлежащие аудиторские доказательства для подготовки разумных выводов, на которых можно было бы базировать аудиторское мнение.

1.2 Понятие бухгалтерской отчётности и требования, предъявляемые к ней

Бухгалтерская финансовая отчетность организации представляет собой систему показателей, характеризующих условия и результаты ее работы за истекший период; по существу, это особый вид учетных записей, представляющих собой извлечение из текущего учета – сводные данные о состоянии и результатах деятельности хозяйства за определенный период.

Согласно п. 6 ПБУ 4/99 «Бухгалтерская отчетность организации» «бухгалтерская отчетность должна давать достоверное и полное представление о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении».

При составлении отчетности необходимо выполнять требования законодательных и нормативных актов по бухгалтерскому учету в отношении раскрытия в финансовой отчетности информации об изменениях учетной политики, оказавших существенное влияние на финансовое положение, об операциях в иностранной валюте, о движении денежных средств или финансовых результатах деятельности предприятия, об активах, капитале, о резервах и обязательствах, доходах и расходах предприятия.

К информации, формируемой в отчетности, предъявляются определенные требования:

Для того чтобы информация, формируемая в бухгалтерском учете, считалась полезной заинтересованным пользователям, она должна быть уместной, надежной и сравнимой.

Информация уместна с точки зрения заинтересованных пользователей, если наличие или отсутствие ее оказывает или способно оказать влияние на решения (включая управленческие) этих пользователей, помогая им оценить прошлые, настоящие или будущие события, подтверждая или изменяя ранее сделанные оценки.

Информация надежна, если она не содержит существенных ошибок, чтобы быть надежной, информация должна объективно отражать факты хозяйственной деятельности, к которым она фактически или предположительно относится.

Выполнение требования сравнимости обеспечивается тем, что заинтересованные пользователи должны быть информированы об учетной политике, принятой организацией, любых изменениях в такой политике и влиянии этих изменений на финансовое положение и финансовые результаты деятельности организации. Заинтересованные пользователи должны иметь возможность сравнивать информацию об организации за разные периоды времени для того, чтобы определить тенденции в ее финансовом положении и финансовых результатах деятельности. Они должны также иметь возможность сопоставлять информацию о разных организациях, чтобы сравнить их финансовое положение, финансовые результаты деятельности и изменения в финансовом положении.

Информация, представляемая заинтересованным пользователям, должна быть нейтральной, т.е. свободной от односторонности. Информация не является нейтральной, если посредством отбора или формы представления она влияет на решения и оценки заинтересованных пользователей с целью достижения предопределенных результатов или последствий.

Информация, формируемая в бухгалтерском учете, должна быть полной (с учетом ее существенности и сопоставимости затрат на сбор и обработку).

Согласно требованиям ПБУ 4/99 «Бухгалтерская отчетность организации» в бухгалтерской отчетности не допускается зачет между статьями активов и пассивов, прибылей и убытков, кроме случаев, когда такой зачет предусмотрен соответствующими положениями по бухгалтерскому учету.

При составлении бухгалтерской отчетности предприятий, в том числе сельскохозяйственных, необходимо руководствоваться принципами достаточности и существенности информации.

Исходя из ориентации на ту или иную группу можно выделить два основных учетных направления - финансовый и управленческий учет.

Финансовый учет (financial accounting) ориентирован прежде всего на внешних пользователей экономической информации, он обязателен по закону и ведется в соответствии с официально утвержденными стандартами. Финансовая отчетность формируется с установленной периодичностью, ее состав является регламентированным, а достоверность подтверждается внешним аудитом. Информация финансовой отчетности носит исторический характер: учету подлежат только свершившиеся факты хозяйственной деятельности, хотя при определении стоимостных оценок довольно часто используется информация перспективного характера.

Управленческий учет (management accounting) ориентирован в основном на внутренних пользователей экономической информации. Он не является обязательным, ведется по решению руководства организации, а принятые методы, подходы и формы управленческой отчетности определяются из соображений полезности для принятия управленческих решений. В управленческом учете наряду с исторической информацией широко используются приблизительные оценки, допущения и субъективные суждения, а сама информация часто представляется не только в денежном, но и в натуральном выражении.

Несмотря на объективные различия, финансовый и управленческий учет тесно связаны между собой и между ними часто не существует четкой границы. Многие принципы, методы и подходы с одинаковым успехом используются как для формирования внешней финансовой отчетности, так и в управленческих целях. Например, методы калькулирования себестоимости продукции традиционно рассматриваются в разделе управленческого учета, но они не менее актуальны и для финансового учета, поскольку и готовая продукция, и незавершенное производство подлежат отражению в финансовой отчетности и поэтому должны быть оценены в денежном выражении.

Комплект финансовой отчетности, формируемый и публикуемый организациями, включает довольно большое число форм и пояснений. Тем не менее можно выделить три финансовых отчета, которые могут считаться основными с точки зрения потребностей пользователей в раскрытии финансового положения и результатов хозяйственной деятельности организации.

К основным формам финансовой отчетности относятся:

балансовый отчет, который характеризует финансовое положение организации по состоянию на определенный момент времени и формируется на основе трех элементов - активов, обязательств и капитала;

отчет о прибылях и убытках, который служит для оценки результатов хозяйственной деятельности организации за определенный период, в том числе путем расчета на его основе аналитических показателей (например, рентабельности инвестиций или прибыли на акцию);

отчет о движении денежных средств, который представляет информацию о денежных потоках организации.

1.3 Требования к раскрытию информации в бухгалтерской отчетности по корпоративным стандартам

Корпоративная отчетность имеет исключительно важное значение в системе корпоративного управления. Это, в частности, подчеркивается в различных кодексах корпоративного управления, где финансовой отчетности отводится роль основного информационного канала, связывающего компанию и внешних стейкхолдеров. Кроме того, финансовая отчетность актуальна и для внутренних стейкхолдеров - директоров и менеджеров организации.

Важное место в системе корпоративной отчетности занимает консолидированная финансовая отчетность. Основная идея консолидированной отчетности состоит в том, что она формируется для группы компаний в целом, при этом вся группа представляется так, как будто она является единым предприятием.

В случае наличия у организации дочерних и зависимых обществ помимо собственного бухгалтерского отчета составляется также сводная бухгалтерская отчетность, включающая показатели отчетов таких обществ, находящихся на территории Российской Федерации и за ее пределами, в порядке, устанавливаемом Министерством финансов Российской Федерации.

Основные требования и правила ведения консолидированной бухгалтерской отчетности описаны в положении по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (в ред. Приказов Минфина РФ от 30.12.1999 N 107н, от 24.03.2000 N 31н, от 18.09.2006 N 116н, от 26.03.2007 N 26н, от 25.10.2010 N 132н).

Федеральные министерства и другие федеральные органы исполнительной власти Российской Федерации составляют сводную годовую бухгалтерскую отчетность по унитарным предприятиям, а также отдельно сводную бухгалтерскую отчетность по акционерным обществам (товариществам), часть акций (долей, вкладов) которых закреплена в федеральной собственности (независимо от размера, доли).

Если учредительными документами объединений юридических лиц, созданных на добровольных началах организациями (союзов, ассоциаций), предусмотрено составление сводной бухгалтерской отчетности, то она представляется по правилам, установленным Министерством финансов Российской Федерации в соответствии с пунктом 91 настоящего Положения.

Сводная годовая бухгалтерская отчетность федеральных министерств и других федеральных органов исполнительной власти представляется Министерству финансов Российской Федерации, Министерству экономики Российской Федерации и Государственному комитету Российской Федерации по статистике:

по унитарным предприятиям - не позднее 25 апреля следующего за отчетным года;

по акционерным обществам (товариществам), часть акций (долей, вкладов) которых закреплена в федеральной собственности (независимо от размера доли), - не позднее 1 августа следующего за отчетным года.

Сводная годовая бухгалтерская отчетность объединения юридических лиц, созданного на добровольных началах организациями, представляется в порядке и сроки, предусмотренные в учредительных документах объединения, если иное не установлено законодательством Российской Федерации.

Сводная бухгалтерская отчетность подписывается руководителем и главным бухгалтером организации.

Ответственность лиц, подписавших сводную бухгалтерскую отчетность, определяется в соответствии с законодательством Российской Федерации.

Понятие группы компаний является основным в теории консолидации. Группа возникает в том случае, когда отдельные виды деятельности и направления бизнеса не объединяются в единое укрупненное предприятие, а ведутся в рамках нескольких компаний, каждая из которых остается юридически самостоятельной. Однако при этом юридическая самостоятельность отдельных компаний вовсе не означает их экономическую независимость, поскольку многие решения (особенно решения стратегического характера) принимаются именно на уровне группы.

Чтобы консолидированная отчетность разных групп была сопоставима и пригодна для анализа, она, как и "индивидуальная" финансовая отчетность, нуждается в стандартизации, поэтому вопросы консолидации занимают достойное место в системе международных стандартов финансовой отчетности (МСФО). Среди действующих стандартов, имеющих непосредственное отношение к консолидации, можно отметить МСФО (IAS) 27 "Консолидированная и индивидуальная финансовая отчетность" (Consolidated and separate financial statements) и МСФО (IFRS) 3 "Объединение бизнеса" (Business combinations).

Важно отметить, что правила консолидации применяются не только по отношению к материнским и дочерним компаниям, но и в других случаях, в частности для инвестиций в зависимые компании (предприятия, не являющиеся ни дочерними, ни совместными, но на деятельность которых инвестор оказывает существенное влияние) и совместной деятельности (когда несколько участников осуществляют экономическую деятельность, подлежащую совместному контролю). Такие инвестиции рассматриваются в стандартах МСФО (IAS) 28 "Учет инвестиций в ассоциированные компании" (Accounting for investments in associates) и МСФО (IAS) 31 "Финансовая отчетность об участии в совместной деятельности" (Financial reporting of interests in joint ventures).

Кроме того, вопросы консолидации в той или иной степени затрагиваются и в некоторых других стандартах, например в "основополагающем" стандарте МСФО (IAS) 1 "Представление финансовой отчетности" (Presentation of financial statements), МСФО (IAS) 14 "Сегментная отчетность" (Segment reporting), МСФО (IAS) 24 "Раскрытие информации о связанных сторонах" (Related party disclosures), МСФО (IAS) 32 "Финансовые инструменты: раскрытие и представление информации" (Financial instruments: disclosure and presentation), МСФО (IAS) 39 "Финансовые инструменты: признание и оценка" (Financial instruments: recognition and measurement).

В соответствии с МСФО выделяются три метода консолидации: полная, пропорциональная и долевое участие.

Полная консолидация (entity method) исходит из того, что группа представляет собой единое экономическое образование. Метод используется по отношению к дочерним компаниям, при этом консолидации подлежат все их чистые активы (принцип приоритета контроля над владением), а доля меньшинства отражается в пассиве консолидированного балансового отчета.

Пропорциональная консолидация (proportional consolidation) отличается от полной тем, что консолидации подлежат лишь те чистые активы, которыми инвестор реально владеет, при этом доля меньшинства в балансе не отражается. Метод применяется для консолидации отчетности по совместной деятельности.

Метод долевого участия (equity method) предполагает, что доля инвестора в чистых активах объекта инвестирования отражается в балансе отдельной строкой, доля меньшинства в балансе не отражается. Этот метод используется для консолидации отчетности ассоциированных компаний.

Сегодня деятельность крупных корпораций все в большей степени оказывает влияние на социальную сферу и экологическую обстановку целых регионов. Известны случаи, когда проблемы крупных компаний или их "неудовлетворительное экологическое поведение" имели крайне негативные последствия, вплоть до чрезвычайных ситуаций, для преодоления которых требовались длительное время и огромное количество ресурсов. Все это объясняет повышенное внимание к социальной и экологической ответственности компаний. При этом в качестве важнейших заинтересованных лиц (стейкхолдеров) все чаще упоминаются общество в целом и администрации, представляющие интересы регионов и государств.

В результате к корпоративной отчетности как к основному информационному каналу, связывающему компании и их стейкхолдеров, стали предъявляться новые требования. Если раньше раскрытие информации о компаниях подразумевало только экономические (и прежде всего финансовые) показатели, то сегодня международным сообществом признается необходимость раскрытия информации экологического и социального характера. Так, возникла концепция "триединой отчетности", включающей отчетность по экономической, экологической и социальной составляющим деятельности корпораций, а также их продукции и услуг. Цель такой отчетности состоит в том, чтобы выявить и оценить вклад компаний в устойчивое развитие (sustainability) социально-экономической среды, поэтому триединая отчетность называется отчетностью в области устойчивого развития (sustainability reporting).

Для разработки рекомендаций по формированию отчетности в области устойчивого развития в 1997 г. была образована международная организация, получившая название "Глобальная инициатива по отчетности" (Global Reporting Initiative, GRI). Одна из основных задач, поставленных перед GRI, - поднять практические подходы к отчетности в области устойчивого развития на уровень, сопоставимый с уровнем финансовой отчетности, и обеспечивать в то же время все критерии качества информации - сопоставимость, достоверность, точность, своевременность и верифицируемость.

В 1999 г. GRI опубликовала для широкого обсуждения проект Руководства по отчетности в области устойчивого развития, который в июне 2000 г. после некоторых доработок и практической апробации был опубликован в качестве первой версии. Текущая версия Руководства является результатом дополнительных обсуждений, анализа и практического тестирования.

Руководство представляет собой методологические основы для формирования отчетности, учитывающей экономическую, экологическую и социальную составляющие деятельности организации. В то же время этот документ не является кодексом или сводом принципов поведения, стандартом экологических норм, а также руководством по созданию системы экологического или социального менеджмента. Оно также не содержит детальных инструкций по разработке внутренней системы управления данными, формирования отчетов, мониторинга и верификации таких отчетов.

1.4 Цели и задачи аудита раскрытия информации в бухгалтерской отчетности по корпоративным стандартам

Вопросы формирования отчетных показателей в бухгалтерской отчетности до недавнего времени рассматривались преимущественно с точки зрения заполнения стандартных форматов на завершающем этапе учетного процесса. Состав отчетных показателей баланса, отчета о прибылях и убытках, отчета о движении капитала и отчета о движении денежных средств зачастую рассматривается как типовой, устойчивый по составу и содержанию форм отчетности. Лишь в отдельных случаях более основательному разбору подвергается целесообразность балансовых обобщений, смысл перехода от характеристик бухгалтерских счетов (оборот по счету, сальдо счета, оборот по операциям) к отчетным показателям. Однако бухгалтерам не следует принимать во внимание возможности и сложившиеся традиции в практике счетных и балансовых обобщений, они запрашивают информацию исходя из своего правового статуса в компании и своей роли как экономического игрока с определенными мотивами делового поведения. В рыночной экономике они должны учитывать социальный заказ на запрашиваемую информацию и приводить в соответствие учетную систему на данный момент времени.

В таблице приведены различия между существующими и рыночно-ориентированными подходами к формированию отчетности.

Таблица 1.1 - Два подхода к формированию отчетности

|

Существующий порядок |

Рыночный подход |

|

Ориентация на информационные запросы акционеров и инвесторов, а также общие информационные потребности большого числа |

Удовлетворение информационных ожиданий всех без исключения групп заинтересованных лиц в рамках основного отчета потенциальных пользователей |

|

Презумпция лояльности действий интересов (конфликта, антагонизма, приоритетности) добросовестно, разумно, в интересах юридического лица |

Презумпция несбалансированности исполнительного органа юридического лица -участвующих сторон в компании |

|

Руководство и менеджмент, ориентированные на собственника |

Подотчетность исполнительных органов компании всем участвующим сторонам |

|

Фискально-юридическая направленность отчетности |

Экономическая или финансовая концепция формирования отчетности |

|

Бухгалтерская отчетность в формате, стандартизуемом ведомственными нормативными актами |

Корпоративная отчетность, ориентированная на интересы пользователей |

Как видно из приведенных сравнительных характеристик, фундаментальные основы формирования отчетности все еще остаются недостаточно адекватными рыночным условиям. Так, степень доверия к отчету, подготовленному управляющим-собственником исходя из допущения о добросовестности и разумности (как одного из постулатов гражданского законодательства), потенциально ниже, чем к отчету, составленному наемным, профессиональным менеджментом компании.

Правильность применения принципов подготовки бухгалтерской отчетности без раскрытия миссии, стратегии и целей деятельности компании нельзя признавать безусловной, так как действия и суть отчета исполнительного органа компании не могут быть подвержены оценке и контролю. Для рыночно-ориентированной системы отчетности характерно превалирование содержания над формой подачи информации. Бухгалтерская отчетность важна не сама по себе - будет ли она составлена в произвольной конфигурации данных или по правилам формального (буквального) следования отдельным предписаниям (инструкциям, методическим рекомендациям), учетной политикой предприятия или МСФО. Содержательность и адекватность информации предопределяется информационными ожиданиями или интересом к ключевым, наиболее важным по сути показателям бизнеса.

Смысл раскрытия информации в отчетности состоит в действенности оперирования теми отчетными данными, в которых заинтересованы экономические игроки, а не в соблюдении сложившейся корпоративной бухгалтерской традиции. Концепция подготовки отчетности соответствует явно формулируемой и открыто высказываемой позиции руководства компании в области информирования заинтересованных сторон о деятельности фирмы (т.е. свидетельствует о доброй воле менеджмента и его интеллектуальной честности по отношению к пользователям).

Развитие и определенность концептуальных основ достигаются путем методологического обоснования формирования отчетности. Несмотря на законодательно определенную норму, состоящую в том, что целью деятельности коммерческой компании является прибыль, на практике и в специальной литературе получает распространение иная целевая установка бизнеса - максимизация стоимости компании.

В результате смены целевых установок бизнеса меняется парадигма отчетности компании: ключевым отчетом компании за отчетный период становится отчет о стоимости компании и прилагаемый к нему отчет о рисках. Бухгалтерская отчетность, составленная по одной из выбранных концепций капитала, выступает как вторая, безусловно, необходимая часть отчета - фактологического информационного материала, характеризующего реальное положение вещей в бизнесе и позволяющего идентифицировать факты и ожидаемые показатели деятельности (своеобразный "планфакт" в условиях рынка). Новая парадигма отчетности компаний позволяет адаптировать бухгалтерскую отчетность для решения управленческих задач, рассматриваемых на ближайшую и отдаленную перспективу; согласовать денежные оценки, предоставляемые пользователям бухгалтерами, аудиторами и оценщиками.

Кроме того, применяемая в рыночно-ориентированной отчетности терминология соответствует принятой экономической и финансовой лексике; корпоративная отчетность в полном объеме опирается на данные бюджетирования, финансового планирования и прогнозирования, а также на показатели оценки стоимости.

Практика работы ряда зарубежных компаний для решения собственных задач устойчивого развития пошла по пути инициативного включения в состав годовых отчетов дополнительных сведений финансового и нефинансового характера. Причем эта информация рассматривается составителями и пользователями отчетности не столько как познавательная, любопытная, эксклюзивная, сколько как существенно развивающая и корректирующая бухгалтерские данные.

Методические основы формирования рыночно-ориентированной отчетности сводятся в меньшей мере к традиционным бухгалтерским постулатам (требованиям, допущениям и ограничениям), установленным преимущественно на базе норм национального законодательства и здравого смысла общепринятой практики, и в большей мере к научно обоснованным процедурам, сформулированным на абстрактном уровне (принципам). Глобальные подходы к учету и отчетности предполагают замену национальной практики на общепризнаваемые наднациональные руководящие начала, что возможно только с использованием научного инструментария.

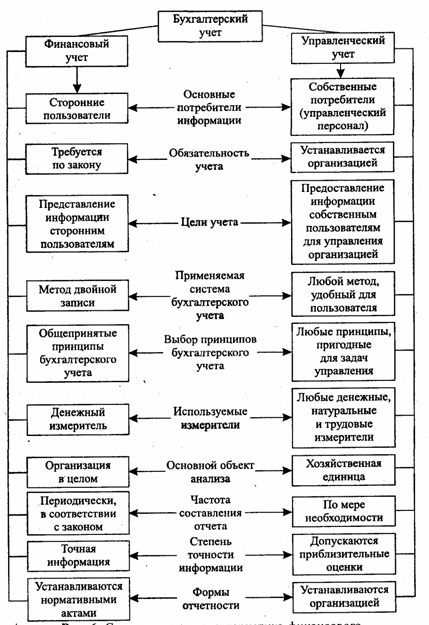

Бухгалтерская отчетность основана исключительно на исторических денежных оценках (ценах фактически совершенных операций, восстановительных ценах и ценах замещения). Базу корпоративной отчетности образуют стоимостные оценки, т.е. дисконтированные будущие денежные потоки. Получение таких оценок возможно только в условиях знания ключевых денежных и неденежных показателей, раскрываемых в финансовой отчетности (схема 1.2).

Схема 1.2 - Финансовый и управленческий учет в сравнении

Данная схема отражает на сколько корпоративная отчетность в управленческом учете может быть более подробная и глубокая, чем бухгалтерская. В корпоративной отчетности производится больше анализа состояния организации, поэтому она расширенна, что можно сказать даже на основании факта предоставления в ней информации за 3-5 лет (в бухгалтерской всего 2 года).

Требование отражения в балансе только того имущества, которое принадлежит компании, как самостоятельному участнику гражданско-правового оборота на правах собственности, изначально означало фиксацию отделения имущества учредителей компании от имущества самой компании. В процессе деятельности компания оперирует зачастую гораздо большей имущественной массой, чем та, которая принадлежит акционерам на правах собственности. Поэтому более реалистичным и прагматичным следовало бы считать, что в балансе должны находить отражение контролируемые и управляемые активы. Таким образом, экономические ресурсы компании представляются не только балансовыми активами, но и забалансовыми активами, контроль и управление над которыми фактически установлены в результате заключенных сделок, а также неидентифицированными нематериальными активами, которые по определению не могут рассматриваться в качестве собственности компании, но являются постоянно используемыми экономическими ресурсами. К типу таких ресурсов относят, как правило, человеческий капитал, инновационный капитал, организационный капитал, коммунальный капитал.

Глава 2. Организация и проведение аудиторской проверки раскрытия информации в бухгалтерской отчетности

2.1 Характеристика организации

Торговый дом «Империя», открывшийся в 1987 году в одном из наиболее престижных районов Москвы, стал в 1991 году первым приватизированным торговым предприятием в СССР. Общая площадь Торгового дома составляет около 28 тыс. кв.м. В нем представлены актуальные коллекции женской и мужской одежды, товары для детей, одежда из кожи и меха, белье, обувь, парфюмерия, косметика, кожгалантерея, текстиль для дома, ювелирные изделия, бижутерия, часы, подарки, посуда, мебель и многое другое.

Кроме того, на площади более 2 тыс. кв.м. размещена «Галерея Империя», которая по оценкам международных экспертов является уникальным предприятием не только Москвы, но и Европы. Уникальность ее заключается в том, что под одной крышей собраны коллекции мужской и женской одежды более 20 известных европейских дизайнеров: «Эскада», «Лаурель», «Луи Феро», «Живанши», «Роккобарокко», «Роберто Ковали» и многие другие. Кроме этого, в «Галерее Империя» представлен большой выбор кожгалантереи и обуви, парфюмерии и изделий из натурального меха. В «Галерее Империя» ведется индивидуальная работа с каждым покупателем: личное приглашение постоянных клиентов, как в начале поступления новых коллекций каждого сезона, так и накануне распродаж, а также использование золотой и серебряной дисконтных карт.

На предприятии такие отделы, как "Одежда", "Меха, посуда", "Ювелирные изделия", "Парфюмерия", "Белье, кожгалантерея", "Галерея Империя", "Товары для детей", "Обувь".

Магазин расположен в Центральном районе. Данное месторасположение является наиболее удачным, так как в этом месте сосредоточенны коммерческие организации, офисы, торговый центр и транспортный узел.

Контингент покупателей – люди с доходами выше среднего, коммерсанты, административные работники. В магазине достаточный уровень комфортности, широкий выбор услуг, ассортимент оригинальных, изысканных заказных костюмов, аксессуаров.

Магазин имеет удобные подъездные пути, для посетителей имеется стоянка для автомобилей. Не далеко от сооружения располагается станция метрополитена и остановка наземного транспорта.

Данное предприятие является юридическим лицом с моментом его государственной регистрации, обладает обособленным имуществом, которое арендует у муниципалитета, имеет самостоятельный баланс, расчетный счет, круглую печать, товарный знак и иные реквизиты.

Целью создания ЗАО «Империя» является более полное насыщение рынка товарами народного потребления и услугами для удовлетворения потребностей организаций и физических лиц, а также создания дополнительных рабочих мест и получения дополнительной прибыли.

Предметом деятельности предприятия является:

организация и проведение розничной торговли промышленными товарами;

осуществление оптовых закупок промышленных товаров у отечественных и иностранных производителей;

коммерческая деятельность по продвижению товаров на рынки, инновационная деятельность;

торгово–посредническая и рекламная деятельность;

осуществление комплекса мер по хранению и контролю качества реализуемых товаров.

Деятельность общества осуществляется в соответствии с законом РФ «О лицензировании».

ЗАО «Империя» обязано в соответствии с Уставом:

выполнять обязательства, вытекающие из законодательства РФ и заключенных им договоров,

заключать трудовые договоры,

полностью и в срок рассчитываться с работниками предприятия по заработной плате и социальным пособиям,

осуществлять все виды обязательного страхования,

своевременно предоставлять декларацию о доходах и бухгалтерскую отчетность,

уплачивать налоги в соответствии с налоговым законодательством.

Месторасположение торговых предприятий зачастую определяет конечный результат деятельности компании и позволяет получить долгосрочное конкурентное преимущество. Каждое место расположения магазина розничного магазина имеет свои преимущества и недостатки. Выбор какого – то одного из них обусловлен наличием ряда компромиссов, в основном между ценой и ценностью рассматриваемого объекта для конкретного предприятия. Выделяют три типа месторасположения магазинов: центральные деловые районы города, торговые центры и отдельно стоящие торговые точки, каждый из которых имеет свои подкатегории.

Организационно-правовой формой исследуемого предприятия является закрытое акционерное общество. Форма собственности – частная.

Организационная структура предприятия представлена на схеме 2.1.

Схема 2.1 - Организационная структура ЗАО «Империя»

2.2. Этапы проверки и план проверки

Коммерческий успех аудиторов, рост их общественного авторитета и расширение круга клиентов напрямую зависит от уровня их профессионализма, правильности применения методологии и методики контроля, использования передового опыта. Поскольку каждая аудиторская проверка ограничена во времени аудиторам всегда важно четко определить ее цели, безошибочно выбрать исследуемые объекты проверки, грамотно спланировать свои действия, применить эффективные аудиторские процедуры и собрать необходимые доказательства для формулирования объективного заключения. Для успешной реализация целей конкретной аудиторской проверки необходимо, чтобы последовательно выполнялись основные этапы проведения аудита.

Схема 2.2 - Четыре этапа аудиторской проверки

Аудиторская проверка подразделяется на 4 основных этапа (схема 2.2.).

В соответствии с правилом (стандартом) аудиторской деятельности "Цели и основные принципы, связанные с аудитом бухгалтерской отчетности" основные мероприятия, проводимые в ходе аудита, включают:

планирование аудита;

получение аудиторских доказательств;

использование работы других лиц и контакты с руководством экономического субъекта, третьими сторонами;

документирование аудита;

обобщение выводов, формирование и выражение мнения о бухгалтерской отчетности экономического субъекта.

Названные мероприятия целесообразно осуществлять в рамках четырех основных этапов проведения аудита: подготовка аудиторской проверки, планирование аудита, выполнение аудиторских процедур, оформление результатов аудита.

На подготовительном этапе происходит установление взаимоотношений между аудиторской организацией и предприятием-клиентом. До заключения договора об оказании аудиторских услуг аудиторская организация должна в достаточной мере ознакомиться с финансово-хозяйственной деятельностью предприятия.

Планирование аудита осуществляется после заключения договора об оказании аудиторских услуг в соответствии с требованиями аудиторских правил (стандартов) и условиями договора. На основе предварительного изучения систем внутреннего контроля и бухгалтерского учета аудиторы оценивают аудиторский риск и определяют содержание, масштаб и количество аудиторских процедур. Эта информация отражается в общем плане и программе аудита. На данном этапе решается также вопрос о привлечении экспертов и составе аудиторской группы.

На этапе выполнения аудиторских процедур производится сбор аудиторских доказательств и их документирование. В процессе оформления результатов аудита обобщаются материалы проверки, формулируется мнение аудиторской организации относительно достоверности бухгалтерской отчетности и соответствия ее действующему законодательству, составляется информация руководству проверяемого предприятия и аудиторское заключение.

На всех этапах проведения аудиторской проверки осуществляется общение аудиторской организации с руководством предприятия. В соответствии с правилом (стандартом) аудиторской деятельности "Общение с руководством экономического субъекта" такое общение производится в устной форме во время посещения аудиторами предприятия или в письменной форме путем направления аудиторской организацией запросов и других материалов на имя руководства предприятия. При общении с клиентом аудиторам следует придерживаться общепринятых моральных норм и руководствоваться принципами профессиональной этики.

Сроки и стоимость оказания аудиторских услуг определяются с учетом объема и сложности работ, а также конъюнктуры рынка таких услуг. В настоящее время на рынке действует значительное количество аудиторских организаций и аудиторов, работающих самостоятельно. Это создает возможность выбора предприятием той аудиторской организации, которая окажет необходимый комплекс услуг на приемлемых условиях. Сделав свой выбор, предприятие направляет аудиторской организации официальное именное письмо-предложение о проведении аудита или уведомляет его о готовности сотрудничества иным способом.

Для того, чтобы снизить риск неудачи аудиторской проверки, предотвратить финансовые и моральные издержки, аудиторы должны в свою очередь иметь надежные критерии оценки потенциальных клиентов. На этапе предварительного знакомства с заказчиком целесообразно выяснить целый ряд вопросов, которые могут оказать влияние на результаты аудита. С этой целью важно иметь продуманную систему отбора клиентов, учитывающую помимо прочего особенности современного экономического развития России, когда сохраняется высокая нестабильность налогового законодательства, а многие предприятия нарушают действующие правила ведения учета и составления отчетности.

К числу основных процедур предварительного ознакомления аудиторов с предприятием относятся следующие:

определение цели проверки у данного клиента и возможного использования ее результатов;

определение отраслевых особенностей и специфики деятельности предприятия-клиента, его организационно-управленческого устройства, наличия дочерних предприятий и филиалов на основе ознакомления с учредительными и другими внутренними документами;

выяснение особенностей поведения руководителей, квалификации учетного персонала путем личных бесед;

предварительное знакомство с условиями производства, уровнем обеспечения сохранности активов через посещение и осмотр основных производственных и складских помещений;

знакомство с прежними аудиторскими заключениями, отчетами внутренних аудиторов, материалами налоговых проверок;

выяснение характера и проблем взаимоотношений с налоговыми органами, банками, партнерами, учредителями (акционерами) и другими пользователями финансовой отчетности клиента;

экспресс-анализ отчетности, предварительное знакомство с состоянием бухгалтерского учета и системы внутреннего контроля на предприятии;

получение сведений о клиенте от третьих лиц (других аудиторов, различных организаций, из средств массовой информации и т. д.);

предварительная оценка трудоемкости и сложности аудита, а также аудиторского риска;

оценка собственной способности аудиторской организации к выполнению работы с точки зрения наличия подготовленного персонала, знания специфики отрасли, особенностей ее законодательного регулирования и т.д.

При достижении между аудиторской организацией и предприятием-клиентом принципиальной договоренности о проведении аудита составляется договор на оказание аудиторских услуг, который юридически отражает и фиксирует согласованные интересы сторон. Общие положения такого договора определяются Гражданским кодексом РФ. Но в отличие от других договоров возмездного оказания услуг он имеет ряд особенностей, которые определяются правилом (стандартом) аудиторской деятельности "Порядок заключения договоров на оказание аудиторских услуг". Это прежде всего учет уровня аудиторского риска и, следовательно, разделение ответственности между аудиторской организацией и клиентом, а также учет интересов третьих лиц (потребителей финансовой информации).

В текст договора в соответствии с пожеланиями сторон по договору могут быть также включены:

примерный календарный план оказания аудиторских услуг и состав участвующей в этом группы аудиторов;

общая характеристика применяемых методов проведения проверки и оказания услуг;

уровень существенности возможных ошибок, устанавливаемый при проведении аудита;

согласие руководства предприятия на использование результатов, полученных предшествующей аудиторской организацией;

указания по ограничению ответственности аудиторской организации;

порядок оплаты дополнительных расходов, возникающих в ходе оказания аудиторских услуг;

условия дальнейшего развития договорных отношений между аудиторской организацией и предприятием.

В зависимости от поставленной в договоре цели аудита результаты проверки могут оформляться заключением, отчетом или справкой. Эти данные носят конфиденциальный характер, и ответственность за их разглашение аудиторами также может быть предусмотрена в договоре.

Важным моментом при заключении договора является оценка стоимости аудиторских услуг. Она должна определяться с учетом объема и трудоемкости предстоящих работ, уровня возможного аудиторского риска, предполагаемого эффекта для клиента и других факторов.

Для качественного выполнения проверки в установленные сроки аудиторской организации необходимо составить продуманный план предстоящих работ. Планирование аудита осуществляется с целью:

установить объем проверяемой информации, время проведения проверки, а также величину и состав группы аудиторов, привлекаемых для проверки;

определить перечень аудиторских процедур и методику их применения;

определить состав информации, которую клиент должен предоставить для установления возможности применения выборочных методов контроля.

На этапе предварительного планирования осуществляется общее знакомство с системой внутреннего контроля. В соответствии с правилом (стандартом) аудиторской деятельности "Изучение и оценка систем бухгалтерского учета и внутреннего контроля в ходе аудита" в процессе такого ознакомления аудиторская организация получает общее представление о специфике и масштабах деятельности предприятия, системе его бухгалтерского учета, структуре службы внутреннего аудита и ее месте в системе управления, составе решаемых внутренними аудиторами задач, их профессионализме, регулярности и качестве проводимых ими проверок, принятых мерах по обеспечению сохранности имущества, надежности бухгалтерского учета и достоверности отчетности.

Если по результатам общего знакомства будет сделан вывод о ненадежности системы внутреннего контроля, "низком" ее уровне, то полагаться на эту систему нецелесообразно. Наоборот, если по мнению внешних аудиторов можно доверять системе внутреннего контроля предприятия, то им предстоит выполнить в дальнейшем первичную оценку надежности этой системы и подтвердить достоверность такой оценки на этапе выполнения аудиторских процедур по однородным группам хозяйственных операций.

Затем формируется группа аудиторов и распределяются обязанности и ответственность между ними. В состав группы для проведения проверки включаются квалифицированные (старшие, ведущие) аттестованные аудиторы, назначаемые ответственными за выполнение отдельных разделов аудита, и аудиторы-ассистенты.

Аудиторы-ассистенты, как правило, не имеют аудиторских аттестатов и выполняют комплекс работ по сбору аудиторских доказательств, их документированию и анализу.

При этом следует учитывать бюджет рабочего времени для каждого этапа аудита, предполагаемые сроки работы, количественный состав группы, должностной и квалификационный уровень членов группы. Фрагмент рабочего документа по формированию группы специалистов представлен в Приложении.

Достоверность бухгалтерской отчетности во всех существенных отношениях представляет такую степень точности ее показателей, при которой квалифицированный пользователь этой отчетности делает правильные выводы и принимает правильные экономические решения.

Аудиторы принимают во внимание две стороны существенности: качественную и количественную. С качественной точки зрения они должны использовать свое профессиональное суждение для определения того, существенны ли отмеченные в ходе проверки отклонения. С количественной точки зрения устанавливается, превосходят ли по отдельности и в сумме обнаруженные отклонения количественный критерий – уровень существенности.

Поэтому на практике различные аудиторы по-разному решают проблему определения существенности. Некоторые прибегают к точным количественным критериям оценки, другие полагаются на свой опыт и интуицию, считая, что отклонение показателя до 5% будет незначительным, а свыше этой величины - существенным. При этом во внимание принимаются различные факторы:

абсолютная величина ошибки. Для различных условий она может быть признана или допустимой, или неприемлемой;

относительная величина ошибки - это отношение вероятной ошибки к базовой величине, в качестве которой принимается валовая прибыль, сумма активов, сумма текущих активов и др.;

содержание статьи отчетности. Возможные ошибки по счетам ликвидных активов рассматриваются как более существенные вследствие их относительной "доступности" для нарушений;

конкретные цели использования аудиторского заключения;

неопределенность финансового положения предприятия предполагает возможность утраты им платежеспособности в обозримом будущем требует от аудиторской организации более строгих критериев оценки материальности;

кумулятивный эффект. Аудиторы оценивают общий эффект известных и возможных ошибок. Например, нельзя оценивать как несущественную каждую из пяти ошибок в сумме 2000 руб., увеличивающих валовую прибыль, для которой существенной является ошибка в сумме 10 000 руб.

Аудит бухгалтерской отчетности всегда связан с риском двух видов: предпринимательским и аудиторским.

Предпринимательский риск означает, что аудиторская организация может полностью или частично не получить оплату за выполненную работу независимо от ее результата из-за конфликта с клиентом, или к ней могут быть применены штрафные санкции. Он определяется рядом факторов: конкурентоспособностью аудиторской организации, финансовым состоянием клиента, характером операций клиента, компетентностью администрации и учетного персонала и др.

Аудиторский риск - риск неэффективности аудиторской проверки, то есть риск выдачи заключения о достоверности бухгалтерской отчетности при наличие в ней существенных ошибок и пропусков.

2.3 Программа проверки

Как правило, аудиторской проверке подвергается отчетность экономического субъекта, которая включает:

баланс предприятия (ф. № 1);

отчёт о прибылях и убытках (ф. № 2);

отчёт об изменениях капитала (ф. № 3);

отчет о движении денежных средств (ф. № 4);

приложение к балансу предприятия и к отчету (ф. № 5);

пояснительную записку к годовому отчету;

другие формы, которые могут быть введены соответствующими нормативными документами.

Годовая бухгалтерская отчетность ЗАО «Империя» за 2009 год приведена в Приложении 1 и состоит из следующих форм:

баланс предприятия

отчёт о прибылях и убытках

отчёт об изменениях капитала

отчет о движении денежных средств

приложение к балансу предприятия и к отчету

Отчетность дополняется различными расчетными документами: по НДС, прибыли, расчеты по другим налогам (транспортному, на содержание жилищного фонда и др.). При проверке отчетности аудитор руководствуется следующими положениями:

Инструкциями по заполнению форм отчетности;

Формой учета;

Данными инвентаризации, предшествующей составлению годового отчета.

Прежде чем приступить к проверке годовой отчетности, проверяется данные, полученные при проведении инвентаризации соответствующих статей баланса: незавершенного производства, товаров и материальных ценностей, основных средств, денежных средств, расчетов.

Следовательно, каждая статья баланса на конец отчетного года должна быть подтверждена результатами тщательно проведенной инвентаризации. Все расхождения с данными бухгалтерского учета, выявленные в ходе проведения инвентаризации, должны быть исправлены и отражены в соответствующих учетных регистрах до представления годового отчета. Суммы статей баланса по расчетам с финансовыми, налоговыми органами должны быть согласованы с ними и тождественны. Расхождения по этим расчетам не допускаются.

При проверке годовой отчетности аудитор также проверяет и квартальную отчетность. Состав и содержание квартальной отчетности отличается от состава и содержания годовой отчетности. Поэтому в процессе работы аудитор пользуется инструкциями по заполнению форм годовой и квартальной отчетности.

Практической частью курсовой работы является отчет аудиторской фирмы ООО «Экспресс-аудит» об аудиторской проверке ЗАО «Империя» (Приложение 4). Аудиторское заключение является заключительным этапом аудиторской проверки и состоит из вводной, аналитической и итоговой части.

Глава 3. Аудит раскрытия информации в бухгалтерской отчетности в соответствии с корпоративными стандартами

3.1 Выявление ошибок в раскрытии информации в бухгалтерской отчетности по корпоративным стандартам

При должной организации внутреннего аудита на предприятии существенно сокращаются объем и содержание внешнего аудита. Ответственность за организацию и состояние внутреннего контроля несет исполнительный орган ЗАО «Империя». Однако в ходе производственной деятельности у предприятия возникла необходимость в проведении независимой аудиторской проверки с привлечением аудиторов-профессионалов.

Аудиторской фирмой на договорной основе с ЗАО «Империя» был проведен внешний общий аудит с целью объективной оценки достоверности бухгалтерской отчетности ЗАО «Империя». Проводимая проверка носит инициативный комплексный характер.

Ее основной целью была необходимость выявить недостатки в методике и организации бухгалтерского учета, составлении отчетности, налогообложении, разработать рекомендации по повышению эффективности деятельности предприятия.

Применяемый метод анализа – выборочная проверка (по согласованию с ЗАО «Империя» для проверки и анализа были взяты данные за декабрь 2009 года). На предприятии был проведен подтверждающий аудит, который подразумевает изучение и подтверждение совершенных хозяйственных операций, оценку достоверности бухгалтерских документов и отчетности и носит рекомендательный характер.

3.2 Оформление результатов проверки

аудит бухгалтерский отчетность корпоративный стандарт

Заключение аудиторской фирмы состоит из трех частей – вводной, аналитической и итоговой.

В аудиторском заключении были разработаны конкретные рекомендации:

Необходимость подтверждения совершенных бухгалтерских операций соответствующими первичными документами;

Проводить тщательный контроль за сохранностью товарно-материальных ценностей.

Ежемесячно производить удержания из заработной платы в счет погашения недостачи товарно-материальных ценностей.

Предприятию рекомендуется в установленном порядке получить лицензию на право осуществлять вид деятельности, который производился, но не был лицензирован.

Оценка списания материалов не закреплена учетной политикой. Предприятию рекомендуется выбрать один из способов оценки списания материалов и закрепить его в учетной политике.

В учетной политике предприятия отсутствовал порядок ведения учета готовой продукции. Предприятию рекомендуется выбрать один из методов учета готовой продукции и закрепить его в учетной политике.

В результате проведения внешнего аудита, принимая во внимание рекомендации, ЗАО «Империя» получило ценную информацию для улучшения ведения управленческого и бухгалтерского учета, что способствует повышению эффективности деятельности предприятия в целом.

Заключение

В курсовой работе изучены теоретические основы аудита: сущность аудита и аудиторской деятельности, виды аудита, цели аудита бухгалтерской отчетности. В процессе аудиторской деятельности немаловажное значение имеет вопрос правового обеспечения, изучение нормативных документов, регулирующих аудиторскую деятельность. По результатам проверки составлено аудиторское заключение.

Внутренний аудит выступает неотъемлемой частью системы управленческого контроля на предприятии. Его цель – оценка эффективности функционирования системы управления. Она достигается в процессе контроля со стороны специального органа, создаваемого на предприятии (службы внутреннего аудита), за достоверностью бухгалтерской отчетности, исполнением смет расходов, сохранностью имущества, а также путем разработки предложений по совершенствованию методов организации производства, взаимодействия различных подразделений. В то же время внутренний аудит по содержанию и методам проведения имеет много общего с внешним аудитом и в значительной мере является информационной базой для последнего. При должной организации внутреннего аудита на предприятии существенно сокращаются объем и содержание внешнего аудита.

Список литературы

Федеральный закон от 30.12.2008 N 307-ФЗ (ред. от 28.12.2010) "Об аудиторской деятельности" (принят ГД ФС РФ 24.12.2008).

Алборов Р.А. Аудит в организациях промышленности, торговли и АПК. - М.: Дело и сервис, 2008.

Аудит: Учебник для вузов / В.И. Подольский, Г.Б. Поляк, А.А. Савин и др.; Под ред. проф. В.И. Подольского. - 2-е изд., перераб. и доп. -М.: ЮНИТИ-ДАНА, 2006.

Аудиторская деятельность: организационные основы, стандарты, особенности отраслевого аудита. Составитель В.В. Калинин. - М.: ООО "ИКФ Омега-Л", 2005.

Бернстайн Л.А. Анализ финансовой отчетности: теория, практика и интерпретация: Пер. с англ. / Научн. ред. И.И. Елисеева. Гл. ред. серии проф. Я.В. Соколов. - М.: Финансы и статистика, 2006.

Бригхем Ю., Гапенскй Л. Финансовый менеджмент: Полный курс: В 2-х т. Т. 2 / Пер. с англ, под ред. В.В. Ковалева. - СПб, Экономическая школа, 2007.

Бриттон Э., Ватерстон К. Вводный курс по бухгалтерскому учету, аудиту, анализу. Самоучитель: Пер. с англ. И.А. Смирновой / Под ред. проф. Я.В. Соколова. - М.: Финансы и статистика, 2008.

Бычкова С.М. Доказательства в аудите. - М.: Финансы и статистика, 2008.

Гутцайт Е.М.. Островский О.М., Ремизой Н.А. Отечественные правила (стандарты) аудита и их использование. - М.: ФБК-ПРЕСС, 2008.

Данилевский Ю.А., Шапигузов С.М., Ремизов Н.А., Старовойтова Е.В. Аудит: Учеб. пособие. - М.: ФБК-ПРЕСС, 2009.

Камышанов П.И., Камышанов А.П., Камышанова Л.И. Современная бухгалтерия и аудит на предприятиях и в банках. - М., Элиста: АПП "Джангар", 2009.

Ковалева О.В. Бухгалтерский учет и аудит бухгалтерской отчетно-коммерческих предприятий. -Ростов-н/Д: Феникс, 2006.

Лабынцев Н.Т., Ковалева О.В. Аудит: теория и практика: Учеб. пособие. - М: "ПРИОР", 2007.

Макальская А.К. Внутренний аудит: Учебно-практ. пособие. - М.: Дело и Сервис, 2004.

Нормативная база бухгалтерского учета: Сборник официальных материалов / Предисловие и составление А.С. Бакаева. - М.: Бухгалтерский учет, 2009.

План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению. - М.: Информационное агентство ИПБ-БИНФА, 2008.

Ришар Ж. Аудит и анализ хозяйственной деятельности предприятия / Пер. с франц. под ред. Л.П. Белых. - М.: Аудит, ЮНИТИ, 2003.

Терехов А.А. Аудит. - М.: Финансы и статистика, 2001.

Терехов А.А., Терехов М.А. Контроль и аудит: основные методические приемы и технология. - М.: Финансы и статистика, 2002.

Шишкин А.К., Микрюков В.А., Дышкант И.Д. Учет, анализ, аудит на предприятии: Учеб.пособие для вузов. - М.: Аудит, ЮНИТИ, 2005.

Приложение

БУХГАЛТЕРСКИЙ БАЛАНС

|

АКТИВ |

Код строки |

На начало отчетного года |

На конец отчетного периода |

|

1 |

2 |

3 |

4 |

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ Нематериальные активы (04, 05) |

110 |

99 |

- |

|

в том числе: патенты, лицензии, товарные знаки(знаки обслуживания), иныеаналогичные с перечисленными права иактивы |

111 |

||

|

организационные расходы |

112 |

99 |

- |

|

деловая репутация организации |

113 |

||

|

Основные средства (01, 02, 03) |

120 |

3542 |

6289 |

|

в том числе: земельные участки и объектыприродопользования |

121 |

||

|

здания, машины и оборудование |

122 |

3542 |

6289 |

|

Незавершенное строительство (07, 08,16, 61) |

130 |

18 |

65 |

|

Доходные вложения в материальныеценности (03) |

135 |

||

|

в том числе: имущество для передачи в лизинг |

136 |

||

|

имущество, предоставляемое подоговору проката |

137 |

||

|

Долгосрочные финансовые вложения (06,82) |

140 |

25 |

|

|

в том числе: инвестиции в дочерние общества |

141 |

||

|

инвестиции в зависимые общества |

142 |

||

|

инвестиции в другие организации |

143 |

25 |

|

|

займы, предоставленные организациям на срок более12 месяцев |

144 |

||

|

прочие долгосрочные финансовые вложения |

145 |

||

|

Прочие внеоборотные активы |

150 |

||

|

ИТОГО по разделу I |

190 |

3659 |

6379 |

|

II. ОБОРОТНЫЕ АКТИВЫ Запасы |

210 |

1824 |

2597 |

|

в том числе: сырье, материалы и другие аналогичные ценности (10, 12, 13, 16) |

211 |

1811 |

2296 |

|

животные на выращивании и откорме (11) |

212 |

||

|

затраты в незавершенномпроизводстве (издержках обращения)(20, 21, 23, 29, 30, 36, 44) |

213 |

- |

235 |

|

готовая продукция и товары дляперепродажи (16, 40, 41) |

214 |

13 |

32 |

|

товары отгруженные (45) |

215 |

||

|

расходы будущих периодов (31) |

216 |

- |

34 |

|

прочие запасы и затраты |

217 |

||

|

Налог на добавленную стоимость поприобретенным ценностям (19) |

220 |

625 |

235 |

|

Дебиторская задолженность (платежи покоторой ожидаются более чем через 12месяцев после отчетной даты) |

230 |

||

|

в том числе: покупатели и заказчики (62, 76,82) |

231 |

||

|

векселя к получению (62) |

232 |

||

|

задолженность дочерних и зависимыхобществ (78) |

233 |

||

|

авансы выданные (61) |

234 |

||

|

прочие дебиторы |

235 |

||

|

Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) |

240 |

3602 |

3028 |

|

в том числе: покупатели и заказчики (62, 76, 82) |

241 |

85 |

46 |

|

векселя к получению (62) |

242 |

||

|

задолженность дочерних и зависимых обществ (78) |

243 |

||

|

задолженность участников (учредителей) по взносам в уставный капитал (75) |

244 |

||

|

авансы выданные (61) |

245 |

- |

2927 |

|

прочие дебиторы |

246 |

3517 |

55 |

|

Краткосрочные финансовые вложения(56, 58, 82) |

250 |

||

|

в том числе: займы, предоставленные организациям на срок менее 12месяцев |

251 |

||

|

собственные акции, выкупленные у акционеров |

252 |

||

|

прочие краткосрочные финансовые вложения |

253 |

||

|

Денежные средства |

260 |

3 |

69 |

|

в том числе: касса (50) |

261 |

||

|

расчетные счета (51) |

262 |

3 |

69 |

|

валютные счета (52) |

263 |

||

|

прочие денежные средства (55, 56, 57) |

264 |

||

|

Прочие оборотные активы |

270 |

||

|

ИТОГО по разделу II |

290 |

6054 |

5929 |

|

БАЛАНС (сумма строк 190 + 290) |

300 |

9713 |

12308 |

|

ПАССИВ |

Код строки |

На началоотчетногогода |

На конец отчетногопериода |

|

1 |

2 |

3 |

4 |

|

III. КАПИТАЛ И РЕЗЕРВЫ Уставный капитал (85) |

410 |

5 |

5 |

|

Добавочный капитал (87) |

420 |

2946 |

4130 |

|

Резервный капитал (86) |

430 |

98 |

|

|

в том числе: резервы, образованные в соответствии с законодательством |

431 |

||

|

резервы, образованные в соответствии с учредительнымидокументами |

432 |

98 |

|

|

Фонд социальной сферы (88) |

440 |

||

|

Целевые финансирование и поступления (96) |

450 |

||

|

Нераспределенная прибыль прошлых лет (88) |

460 |

865 |

|

|

Непокрытый убыток прошлых лет (88) |

465 |

1179 |

|

|

Нераспределенная прибыль отчетного года (88) |

470 |

Х |

2930 |

|

Непокрытый убыток отчетного года (88) |

475 |

Х |

|

|

ИТОГО по разделу III |

490 |

2735 |

7065 |

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты (92, 95) |

510 |

||

|

в том числе: кредиты банков, подлежащие погашению более чем через 12 месяцев после отчетной даты |

511 |

||

|

займы, подлежащие погашению более чем через 12 месяцев после отчетной даты |

512 |

||

|

Прочие долгосрочные обязательства |

520 |

||

|

ИТОГО по разделу IV |

590 |

||

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты (90, 94) |

610 |

||

|

в том числе: кредиты банков, подлежащие погашению в течение 12 месяцев после отчетной даты |

611 |

||

|

займы, подлежащие погашению в течение 12 месяцев после отчетной даты |

612 |

||

|

Кредиторская задолженность |

620 |

6978 |

5243 |

|

в том числе: поставщики и подрядчики (60, 76) |

621 |

3654 |

2594 |

|

векселя к уплате (60) |

622 |

||

|

задолженность перед дочерними и зависимыми обществами (78) |

623 |

||

|

задолженность перед персоналом организации (70) |

624 |

363 |

189 |

|

задолженность перед государственными внебюджетнымифондами (69) |

625 |

680 |

501 |

|

задолженность перед бюджетом (68) |

626 |

2281 |

1959 |

|

авансы полученные (64) |

627 |

||

|

прочие кредиторы |

628 |

||

|

Задолженность участникам (учредителям) по выплате доходов (75) |

630 |

||

|

Доходы будущих периодов (83) |

640 |

||

|

Резервы предстоящих расходов (89) |

650 |

||

|

Прочие краткосрочные обязательства |

660 |

||

|

ИТОГО по разделу V |

690 |

6978 |

5243 |

|

БАЛАНС (сумма строк 490 + 590 +690) |

700 |

9713 |

12308 |

СПРАВКА О НАЛИЧИИ ЦЕННОСТЕЙ, УЧИТЫВАЕМЫХ НА ЗАБАЛАНСОВЫХ СЧЕТАХ

|

Наименование показателя |

Код строки |

На начало отчетного года |

На конец отчетного периода |

|

1 |

2 |

3 |

4 |

|

Арендованные основные средства (001) |

910 |

||

|

в том числе по лизингу |

911 |

||

|

Товарно-материальные ценности, принятые на ответственное хранение (002) |

920 |

||

|

Товары, принятые на комиссию (004) |

930 |

||

|

Списанная в убыток задолженность неплатежеспособных дебиторов (007) |

940 |

||

|

Обеспечения обязательств и платежей полученные (008) |

950 |

||

|

Обеспечения обязательств и платежей выданные (009) |

960 |

||

|

Износ жилищного фонда (014) |

970 |

||

|

Износ объектов внешнего благоустройства и других аналогичных объектов (015) |

980 |

||

|

990 |

Руководитель _________ ____________

Главный бухгалтер _________ ____________

ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ

|

Наименование показателя |

Код строки |

За отчет-ный пери-од |

За анало-гичный период предыду- щего года |

|

1 |

2 |

3 |

4 |

|

I. Доходы и расходы по обычным видам деятельности Выручка (нетто) от продажи товаров,продукции, работ, услуг (за минусомналога на добавленную стоимость,акцизов и аналогичных обязательныхплатежей) |

010 |

32122 |

18207 |

|

в том числе от продажи: |

011 |

6124 |

- |

|

012 |

21819 |

11863 |

|

|

013 |

4179 |

6344 |

|

|

Себестоимость проданных товаров, продукции, работ, услуг |

020 |

27547 |

17371 |

|

в том числе проданных: |

021 |

6124 |

- |

|

022 |

17873 |

11185 |

|

|

023 |

3550 |

6181 |

|

|

Валовая прибыль |

029 |

4575 |

836 |

|

Коммерческие расходы |

030 |

||

|

Управленческие расходы |

040 |

||

|

Прибыль (убыток) от продаж (строки010 - 020 - 030 - 040) |

050 |

4575 |

836 |

|

II. Операционные доходы и расходы Проценты к получению |

060 |

||

|

Проценты к уплате |

070 |

||

|

Доходы от участия в других организациях |

080 |

||

|

Прочие операционные доходы |

090 |

1360 |

68 |

|

Прочие операционные расходы |

100 |

||

|

III. Внереализационные доходы и расходы Внереализационные доходы |

120 |

50 |

|

|

Внереализационные расходы |

130 |

258 |

278 |

|

Прибыль (убыток) до налогообложения(строки 050 + 060 - 070 + 080 + 090 -100 + 120 - 130) |

140 |

5727 |

626 |

|

Налог на прибыль и иные аналогичные обязательные платежи |

150 |

1085 |

94 |

|

Прибыль (убыток) от обычной деятельности |

160 |

4642 |

532 |

|

IV. Чрезвычайные доходы и расходы Чрезвычайные доходы |

170 |

||

|

Чрезвычайные расходы |

180 |

||

|

Чистая прибыль (нераспределеннаяприбыль (убыток) отчетного периода)(строки 160 + 170 - 180) |

190 |

4642 |

532 |

|

СПРАВОЧНО. Дивиденды, приходящиеся на одну акцию <*>: по привилегированным |

201 |

||

|

по обычным |

202 |

||

|

Предполагаемые в следующем отчетномгоду суммы дивидендов, приходящиеся на одну акцию <*>: по привилегированным |

203 |

||

|

по обычным |

204 |

РАСШИФРОВКА ОТДЕЛЬНЫХ ПРИБЫЛЕЙ И УБЫТКОВ

|

Наименование показателя |

Код строки |

За отчетный период |

За аналогичный период предыду-щего года |

||

|

прибыль |

убыток |

прибыль |

убыток |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Штрафы, пени и неустойки, признанные или по которым получены решения суда (арбитражного суда) об ихвзыскании |

210 |

||||

|

Прибыль (убыток) прошлых лет |

220 |

||||

|

Возмещение убытков, причиненных неисполнением или ненадлежащимисполнением обязательств |

230 |

||||

|

Курсовые разницы по операциям в иностраннойвалюте |

240 |

||||

|

Снижение себестоимости материально -производственных запасов на конец отчетного периода |

250 |

Х |

Х |

ОТЧЕТ ОБ ИЗМЕНЕНИЯХ КАПИТАЛА

|

Наименование показателя |

Код строки |

Остатокна начало отчет- ного года |

Поступилов отчет- ном году |

Израсхо-довано (исполь-зовано) в отчет-ном году |

Оста- ток на конец отчет-ного года |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

|

|

I. Капитал Уставный (складочный) капитал |

010 |

5 |

5 |

|||

|

Добавочный капитал |

020 |

2946 |

1184 |

4130 |

||

|

Резервный фонд |

030 |

98 |

98 |

|||

|

040 |

||||||

|

Нераспределенная прибыль прошлых лет - всего |

050 |

-314 |

4276 |

1032 |

2930 |

|

|

в том числе: |

051 |

|||||

|

052 |

- |

3962 |

1032 |

2930 |

||

|

053 |

||||||

|

054 |

||||||

|

055 |

||||||

|

Фонд социальной сферы |

060 |

|||||

|

Целевые финансированиеи поступления - всего |

070 |

|||||

|

в том числе: из бюджета |

071 |

|||||

|

072 |

||||||

|

073 |

||||||

|

ИТОГО по разделу I |

079 |

2735 |

5460 |

1130 |

7065 |

|

|

II. Резервы предстоящихрасходов - всего |

080 |

|||||

|

в том числе: |

081 |

|||||

|

082 |

||||||

|

083 |

||||||

|

084 |

||||||

|

085 |

||||||

|

086 |

||||||

|

ИТОГО по разделу II |

089 |

|||||

|

III. Оценочные резервы - всего |

090 |

|||||

|

в том числе: |

091 |

|||||

|

092 |

||||||

|

ИТОГО по разделу III |

099 |

|||||

|

Наименование показателя |

Код строки |

За отчетный год |

За предыдущий год |

|||

|

Величина капитала на начало отчетногопериода |

100 |

|||||

|

Увеличение капитала - всего |

110 |

|||||

|

в том числе: за счет дополнительного выпуска акций |

111 |

|||||

|

за счет переоценки активов |

112 |

|||||

|

за счет прироста имущества |

113 |

|||||

|

за счет реорганизации юридического лица (слияние, присоединение) |

114 |

|||||

|

за счет доходов, которые в соответствии с правилами бухгалтерского учета и отчетности относятся непосредственно на увеличение капитала |

115 |

|||||

|

Уменьшение капитала - всего |

120 |

|||||

|

в том числе: за счет уменьшенияноминала акций |

121 |

|||||

|

за счет уменьшения количества акций |

122 |

|||||

|

за счет реорганизации юридического лица(разделение, выделение) |

123 |

|||||

|

за счет расходов,которые в соответствиис правиламибухгалтерского учета иотчетности относятсянепосредственно науменьшение капитала |

124 |

|||||

|

Величина капитала наконец отчетного периода |

130 |

ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ

|

Наименование показателя |

Код строки |

Сумма |

Из нее |

||

|

по теку- щей дея- тельности |

по инвес-тиционнойдеятель- ности |

по фи- нансо- вой дея- тель- ности |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1. Остаток денежных средств на начало года |

010 |

3 |

Х |

Х |

Х |

|

2. Поступило денежных средств - всего |

020 |

25151 |

|||

|

в том числе: выручка от продажи товаров, продукции, работ и услуг |

030 |

502 |

Х |

Х |

|

|

выручка от продажи основных средств и иного имущества |

040 |

10 |

|||

|

авансы, полученные от покупателей (заказчиков) |

050 |

24232 |

Х |

Х |

|

|

бюджетные ассигнования и иное целевое финансирование |

060 |

||||

|

безвозмездно |

070 |

||||

|

кредиты полученные |

080 |

||||

|

займы полученные |

085 |

||||

|

дивиденды, проценты по финансовым вложениям |

090 |

Х |

|||

|

прочие поступления |

110 |

407 |

|||

|

3. Направлено денежных средств - всего |

120 |

25085 |

|||

|

в том числе: на оплату приобретенных товаров, работ, услуг |

130 |

17537 |

|||

|

на оплату труда |

140 |

1404 |

Х |

Х |

Х |

|

отчисления в государственные внебюджетные фонды |

150 |

1031 |

Х |

Х |

Х |

|

на выдачу подотчетных сумм |

160 |

517 |

|||

|

на выдачу авансов |

170 |

||||

|

на оплату долевого участия в строительстве |

180 |

Х |

Х |

||

|

на оплату машин, оборудования и транспортных средств |

190 |

Х |

Х |

||

|

на финансовые вложения |

200 |

||||

|

на выплату дивидендов, процентов по ценным бумагам |

210 |

Х |

|||

|

на расчеты с бюджетом |

220 |

4381 |

Х |

||

|

на оплату процентов и основной суммы по полученным кредитам, займам |

230 |

||||

|

прочие выплаты, перечисления и т.п. |

250 |

215 |

|||

|

4. Остаток денежных средств на конец отчетного периода |

260 |

69 |

Х |

Х |

Х |

Руководитель ______________________

Главный бухгалтер ______________________

ПРИЛОЖЕНИЕ К БУХГАЛТЕРСКОМУ БАЛАНСУ

1. ДВИЖЕНИЕ ЗАЕМНЫХ СРЕДСТВ

|

Наименование показателя |

Код строки |

Остаток на начало отчетного года |

Получено |

Погашено |

Остаток на конец отчетного года |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Долгосрочные кредиты |

110 |

||||