Основы бухгалтерского учета (работа 10)

ФГОУ СПО

Димитровградский техникум информатики и управления

Заочное отделение

Контрольная работа

"Основы бухгалтерского учета"

Студентки 4 курса 41 группы

Специальности 030503 "Правоведение"

Гуданиной Ольги Викторовны

Содержание

1. Метод бухгалтерского учета, его элементы и их характеристика

2. Корреспонденция счетов. Бухгалтерские проводки простые и сложные

3. Группировка затрат на производство продукции по статьям калькуляции

4. Задача 1

5. Задача 2

1. Метод бухгалтерского учета, его элементы и их характеристика

Метод бухгалтерского учета - ведение учета финансово-хозяйственных операций на основе натуральных измерителей в денежном выражении путем сплошного, непрерывного, документального и взаимосвязанного их выражения. Характеристика элементов метода бухгалтерского учета. Метод учета представляет собой совокупность следующих элементов: элементы первичного наблюдения- документирование и инвентаризации хозяйственных операций, элементы стоимостного измерения - оценка или калькуляция, элементы текущей группировки -счета и двойная запись, элементы итогового обобщения фактов хозяйственной деятельности -баланс и отчетность. Первичное наблюдение состоит из документирования и инвентаризации. Документирование – это первичная регистрация хозяйственных операций с помощью документов в момент их совершения. документирование помогает осуществлять сплошное наблюдение за хозяйственным процессом. Обязательным условием документирования является подтверждение хозяйственных операций первичными документами. Первичные документы должны соответствовать требованиям по их составлению, так как от их качества зависит бухгалтерский учет. Инвентаризация – способ проверки соответствия фактического наличия имущества данным бухгалтерского учета. Инвентаризация проводится с целью подтверждения достоверности показателей бухгалтерского учета. Инвентаризации подлежат основные средства, товарно-материальные ценности, денежные средства, расчеты, незавершенное строительство и др. Инвентаризация проводится в установленные сроки, при смене материально-ответственных лиц, по требованию следственных органов и т.п. Стоимостное измерение состоит из оценки и калькуляции. Оценка представляет собой способ выражения в денежном измерении имущества организации и его источников. В основе оценки лежат реальные затраты по имуществу. Калькуляция – способ группировки затрат и определения себестоимости, то есть определение фактических затрат в денежной форме на единицу продукции. Текущая группировка означает применение системы счетов и двойной записи при учете каждой хозяйственной операции. Счет- это экономическая группировка в которой систематизируется и накапливается текущая информация о состоянии имущества по однородным экономическим элементам. Двойная запись – способ регистрации хозяйственных операций на счетах бухгалтерского учета. Этот способ заключается в том, что каждая хозяйственная операция записывается в двух счетах бухгалтерского учета в равных суммах. Обобщение информации заключается в составлении бухгалтерского баланса и отчетности. Бухгалтерский баланс – способ группировки и обобщения информации об имуществе и обязательствах организации по составу размещения и источникам их образования в денежной оценке на определенную дату (как правило на 1 –е число месяца). Средства показываются в двух группировках: одна показывает какими средствами располагает организация (актив баланса ), другая – их каких источников они возникают ( пассив баланса). Обе части равны. Отчетность предприятия представляет собой системы показателей за определенный период и включает в себя кроме баланса другие формы (Отчет о прибылях и убытках, Отчет о движении денежных средств и т.п.). Показатели отчетности используются для анализа финансового состояния организации.

2. Корреспонденция счетов. Бухгалтерские проводки простые и сложные

Экономическая суть хозяйственной операции заключается в том, что она вызывает двойственные и равновеликие изменения средств и источников их формирования. Двойственный характер хозяйственной операции обусловливает необходимость отражения ее на счетах методом двойной записи. Двойная запись - метод, который вытекает из экономической сущности отражения операций, каждая из которых обусловливает изменения в двух частях в активе, в пассиве или в активе и пассиве одновременно. Это важный принцип одинакового отражения хозяйственных операций на счетах. Показ каждой хозяйственной операции дважды, по дебету одного и по кредиту второй счетов в одной и той же сумме называют двойной записи. Двойная запись не только принцип одинакового отражения операций на счетах, но и основной технический прием бухгалтерского учета, так как обеспечивает горизонтальный взаимосвязь между счетами, а также важный контрольный прием, поскольку очевидно, что сколько бы не было операций, но общая сумма записей по дебету счетов всегда равна общей сумме записей по кредиту счетов. Корреспонденция счетов - взаимосвязь бухгалтерских счетов, возникающая при двойной записи в них хозяйственных операций. Для обеспечения единообразного отражения операций в счетах типовая Корреспонденция счетов устанавливается инструкцией по применению плана счетов бухгалтерского учёта. Корреспонденция счетов отмечается в документах либо других носителях учётной информации, а также в учётных регистрах. Предварительная разметка корреспонденции счетов в первичных документах называется контировкой. Указание корреспонденции счетов в счётных регистрах облегчает их использование при составлении отчётности. Как синоним корреспонденции счетов используют термины: бухгалтерская проводка, контировка. Поскольку хозяйственные операции осуществляются на основе первичных документов, то в формировании хозяйственной операции и при корреспонденции счетов необходимо указывать основание (документ). Корреспонденция счетов бухгалтерского учета является определенной моделью взаимосвязанных счетов, и поэтому конструирование или составления бухгалтерской проводки является работой специалиста-бухгалтера, которая требует глубокого понимания сути хозяйственной операции и представление об изменениях, к которым она приведет. В зависимости от количества корреспондирующих счетов различают простые и сложные бухгалтерские проводки. Простым называют такую бухгалтерскую проводку, при которой один счет дебетуется, а второй кредитуется на одну и ту же сумму, то есть когда корреспондируют между собой только два счета. Рассматриваемая в нашем примере бухгалтерская проводка - проста. Сложной называют такую бухгалтерскую проводку, при которой один счет дебетуется, несколько кредитуется на общую сумму, или наоборот - один кредитуется, а несколько - дебетуется. Правильная корреспонденция счетов имеет большое значение для организации бухгалтерского учета, его достоверности и правильности, поскольку на первый план выступают сущность хозяйственной операции и ее правдивое отражение на счетах. Поэтому с целью обеспечения единых подходов к отображению операций разрабатывают инструкции и типовые корреспонденции счетов. их приводят в специальных справочниках и в комментариях к плану счетов.

3. Группировка затрат на производство продукции по статьям калькуляции

Калькуляция – это исчисление себестоимости единицы продукции или услуг по статьям расходов. В отличие от элементов сметы затрат, статьи калькуляции себестоимости объединяют затраты с учетом их конкретного целевого назначения и места образования.

Различают следующие виды калькуляции:

1) плановую, которая определяет среднюю себестоимость на очередной плановый период (год, квартал) и используется для установления оптовых цен, базирующихся на прогрессивных нормах расходов рабочего времени, материалов, электроэнергии и других затрат;

2) нормативную, которая является разновидностью плановой и рассчитывается на все виды изделий производственной программы исходя из реально достижимых в условиях деятельности предприятия наиболее прогрессивных норм и нормативов, возможностей использования наиболее современных технологических процессов, прогрессивных видов сырья, материалов и т.п.

Нормативная калькуляция используется в практике управления производством в качестве своеобразного эталона, сравнение с которым позволяет выявить имеющиеся расхождения между нормативной и плановой калькуляцией и наметить пути приближения последней к этому эталону ;

3) отчетную, которая составляется по фактическим данным бухгалтерского учета производственных затрат;

4) сметную калькуляцию, которая разрабатывается на вновь осваиваемые виды продукции либо на продукцию, не предусмотренную планом. Группировка затрат по статьям калькуляции позволяет проанализировать, на какие цели расходуются ресурсы. Перечень статей составляется самим предприятием исходя из потребности в детальности информации. Существует типовая номенклатура затрат по статьям калькуляции, однако министерства и ведомства могут вносить в нее изменения в зависимости от отраслевых особенностей.

Типовая номенклатура включает следующие статьи:

1. Прямые сырье и материалы.

2. Возвратные отходы.

3. Покупные полуфабрикаты и комплектующие.

4. Топливо и энергия на технологические цели.

5. Полуфабрикаты собственного производства.

6. Основная заработная плата.

7. Дополнительная заработная плата.

8. Отчисления на социальные нужды.

9. Затраты на освоение производства.

10. Специальные затраты.

11. Общепроизводственные затраты.

12. Общехозяйственные затраты.

13. Потери от брака.

14. Прочие производственные затраты.

15. Коммерческие затраты.

Итог первых 9 статей образует цеховую себестоимость, итог 11 статей – производственную себестоимость, итог всех 12 статей – полную себестоимость. Статьи затрат, входящие в состав калькуляции подразделяют на простые и комплексные. Простые состоят из одного экономического элемента (заработная плата). Комплексные статьи включают несколько элементов затрат и могут быть разложены на простые составляющие (общепроизводственные, общехозяйственные расходы…).

4. Задача 1

Темы:

1. "Объекты, основные задачи, и метод бухгалтерского учёта"

2. "Бухгалтерский баланс"

Исходные данные

бухгалтерский затрата счет контировка

Наличие имущества (хозяйственных средств) ООО "Восток" на 1 января 2011г.

|

№ п/п |

Наименование имущества (хозяйственных средств) |

Стоимость имущества(руб) |

|

1 |

Касса |

5000 |

|

2 |

Уставный капитал |

60000 |

|

3 |

Затраты незавершенного производства |

62200 |

|

4 |

Задолженность персоналу по оплате труда |

31200 |

|

5 |

Здание цеха |

221347 |

|

6 |

Станки и др. оборудование цеха |

75200 |

|

7 |

Задолженность в бюджет по налогам |

86300 |

|

8 |

Готовая продукция |

37500 |

|

9 |

Задолженность во внебюджетные фонды по отчислениям на социальное и медицинское страхование. |

16300 |

|

10 |

Задолженность покупателей за проданную им продукцию |

37800 |

|

11 |

Задолженность банку по долгосрочному кредиту |

142000 |

|

12 |

Нераспределённая прибыль |

351347 |

|

13 |

Расчётный счёт |

85600 |

|

14 |

Сырье для изготовления продукции |

73700 |

|

15 |

Резервный капитал |

15000 |

|

16 |

Здания офиса |

114000 |

|

17 |

Оборудование к установке |

29500 |

|

18 |

Задолженность по краткосрочному займу |

28800 |

|

19 |

Резерв на ремонт основных средств |

31300 |

|

20 |

Долгосрочные финансовые вложения (акции др. организаций) |

27200 |

|

21 |

Автомашины грузовые |

142800 |

|

22 |

Добавочный капитал |

225300 |

|

23 |

Валютный счет |

52400 |

|

24 |

Задолженность поставщику за сырье |

65000 |

|

25 |

Задолженность банку по краткосрочному кредиту |

52700 |

|

26 |

Топливо |

27400 |

|

27 |

Строительные материалы |

73400 |

|

28 |

Задолженность подрядчику за ремонтные работы |

21600 |

|

29 |

Офисная мебель |

45000 |

|

30 |

Патент на изобретение новой технологии производства (нематериальные активы) |

35800 |

|

31 |

Задолженность прочим кредиторам |

78300 |

|

32 |

Тара и тарные материалы |

15600 |

|

33 |

Краткосрочные финансовые вложения (облигации со сроком погашения 6 мес.) |

18500 |

|

34 |

Запасные части |

24300 |

|

35 |

Задолженность во внебюджетные фонды по отчислениям в Пенсионный фонд |

25200 |

|

36 |

Денежные средства на аккредитиве |

15000 |

|

37 |

Прочие дебиторы |

11100 |

Требуется:

1. На основе исходных данных о наличии имущества ООО "Восток" на 01.01.2011 г. Сгруппировать имущество по видам, составу и размещению, а также по источникам формирования.

2. Подсчитать итоги по каждой группе и подгруппе.

3. Составить бухгалтерский баланс ООО "Восток" на 01.01.2011 г на основании данных группировки хозяйственных средств (имущества) по видам, составу и размещению, а также по источникам формирования по простой форме (без группировки статей в разделы).

Группировка имущества ООО "Восток" по состоянию на 01.01.2011 г.

|

По видам, составу и размещению |

По источникам формирования |

||||||

|

Внеоборотные активы |

Оборотные активы |

Собственный капитал |

Заемный капитал |

||||

|

Наименование Сумма |

Наименование Сумма |

Наименование Сумма |

Наименование Сумма |

||||

|

Основные средства |

МПЗ,готовая продукция и НЗП |

Долгосрочный капитал |

|||||

|

Здания цеха |

221347 |

Готовая продукция на складе |

37500 |

Уставный капитал |

60000 |

Задолженность банку по долгосрочному кредиту |

142000 |

|

Станки и др. оборудование цеха |

75200 |

Затраты незавершенного производства |

62200 |

Нераспределённая прибыль |

351347 |

||

|

Здание офиса |

114000 |

Запасные части |

24300 |

Резервный капитал |

15000 |

Итого |

142000 |

|

Автомашины грузовые |

142800 |

Сырье для изготовления продукции |

73700 |

Добавочный капитал |

225300 |

Краткосрочный капитал |

|

|

Офисная мебель |

45000 |

Строительные материалы |

73400 |

Резерв на ремонт основных средств |

31300 |

Задолженность по краткосрочному кредиту |

52700 |

|

Тара и тарные материалы |

15600 |

Задолженность по краткосрочному займу |

28800 |

||||

|

Топливо |

27400 |

Задолженность в бюджет по налогам |

86300 |

||||

|

Итого |

598347 |

Итого |

314100 |

Итого |

682947 |

||

|

Нематериальные активы |

Средства в расчетах |

||||||

|

Патент на приобретение новой технологии |

35800 |

Задолженность покупателей |

37800 |

Задолженность во внебюджетные фонды по отчислениям на социальное и медицинское страхование |

16300 |

||

|

Задолженность прочих дебиторов |

11100 |

Задолженность во внебюджетные фонды по отчислениям в Пенсионный фонд |

25200 |

||||

|

Задолженность поставщику за сырье |

6500 |

||||||

|

Задолженность подрядчику за ремонтные работы |

21600 |

||||||

|

Задолженность прочим кредиторам |

78300 |

||||||

|

Задолженность персоналу по оплате труда |

31200 |

||||||

|

Итого |

35800 |

Итого |

48900 |

||||

|

Незавершенное строительство и оборудование к установке |

Денежные средства |

||||||

|

оборудование к установке |

29500 |

Касса |

5000 |

||||

|

Расчётный счет |

85600 |

||||||

|

Валютный счёт |

521400 |

||||||

|

Деньги на аккредитиве |

15000 |

||||||

|

Итого |

29500 |

Итого |

158000 |

||||

|

Долгосрочные финансовые вложения |

Краткосрочные финансовые вложения |

||||||

|

Акции (долгосроч.) |

27200 |

Облигации со сроком погашения 6 мес. |

18500 |

||||

|

Итого |

27200 |

Итого |

18500 |

Итого |

405400 |

||

|

Всего |

690847 |

Всего |

539500 |

Всего |

682947 |

Всего |

547400 |

|

Всего имущества по составу и размещению 1230 347 |

Всего имущества по источникам формирования 1230 347 |

Баланс ООО "Восток" по состоянию на 01.01.2011 г.

|

Актив |

Сумма |

Пассив |

Сумма |

|

Основные средства |

598347 |

Уставный капитал |

60000 |

|

Материалы |

276600 |

Нераспределённая прибыль |

351347 |

|

Готовая продукция |

37500 |

Кредиты банка |

223500 |

|

Касса |

5000 |

Задолженность в бюджет по налогам |

86300 |

|

Расчётный счёт |

85600 |

Задолженность во внебюджетные фонды по отчислениям на социальное и медицинское страхование, Пенсионный фонд |

41500 |

|

Валютный счёт |

52400 |

Задолженность поставщику за сырье |

65000 |

|

Деньги на аккредитиве |

15000 |

Задолженность подрядчику за ремонтные работы |

21600 |

|

Краткосрочные финансовые вложения |

18500 |

Задолженность прочим кредиторам |

78300 |

|

Задолженность прочих дебиторов |

11100 |

Задолженность персоналу по оплате труда |

31200 |

|

Задолженность покупателей |

37800 |

Резервный капитал |

15000 |

|

Нематериальные активы |

35800 |

Добавочный капитал |

225300 |

|

Незавершенное строительство и оборудование к установке |

29500 |

Резерв на ремонт основных средств |

31300 |

|

Долгосрочные финансовые вложения |

27200 |

||

|

Баланс |

1230 347 |

Баланс |

1230 347 |

5. Задача 2

Тема "Счета и двойная запись"

Исходные данные

1.Баланс ООО "Восток" на 01.01.2011 г.

|

Актив |

Пассив |

||||

|

Шифр счета |

Наименование счета |

Сумма |

Шифр счета |

Наименование счета |

Сумма |

|

01 |

Основные средства |

354000 |

80 |

Уставный капитал |

120000 |

|

10 |

Материалы |

57200 |

84 |

Нераспределенная прибыль |

375000 |

|

50 |

Касса |

15000 |

60 |

Расчеты с поставщиками |

55000 |

|

51 |

Расчетный счет |

123800 |

|||

|

71 |

Расчеты с подотчетными лицами |

1500 |

|||

|

Баланс |

550000 |

Баланс |

550000 |

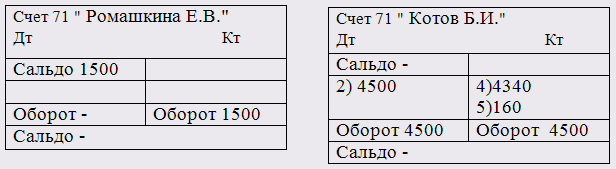

2. Остатки по аналитическим счетам к синтетическому счету

71 "Расчёты с подотчетными лицами"

|

№ |

Наименование аналитических счетов |

Сумма, руб |

|

|

Дебет |

Кредит |

||

|

1 |

Ромашкина Е.В. |

1500 |

- |

|

2 |

Котов Б.И. |

- |

- |

|

Итого |

1500 |

3. Регистрационный журнал по хозяйственным операциям за январь 2011 г.

|

№ |

Содержание хозяйственных операций |

Варианты (последняя цифра шифра) |

Корреспонденция счетов |

|

|

Дебет |

Кредит |

|||

|

1 |

Приходный кассовый ордер, чек №063451.Получены в кассу деньги с расчётного счета |

6900 |

50 |

51 |

|

2 |

Расходный кассовый ордер. Выдано из кассы под отчет Котову Б.И. на хозяйственные расходы. |

4500 |

71 |

50 |

|

3 |

Приходный кассовый ордер. Получена в кассу задолженность по подотчетной сумме от Ромашкиной Е.В. |

1500 |

50 |

71 |

|

4 |

Авансовый отчет Котова Б.И. о приобретении хозяйственного инвентаря. |

4340 |

10 |

71 |

|

5 |

Приходный кассовый ордер. Возвращен в кассу Котовым Б.И. остаток неиспользованной подотчетной суммы (сумму определить по данным операции №2 и 4) |

160 |

50 |

71 |

|

6 |

РКО Внесена из кассы выручка на расчетный счет |

11000 |

51 |

50 |

|

7 |

Платежное поручение. С расчетного счета оплачено поставщиками за материалы. |

20500 |

60 |

51 |

|

8 |

Счет-фактура, накладная. Оприходованы поступившие от поставщиков материалы. |

20500 |

10 |

60 |

Требуется:

1.Определить корреспонденцию счетов по хозяйственным операциям за январь в регистрационном журнале.

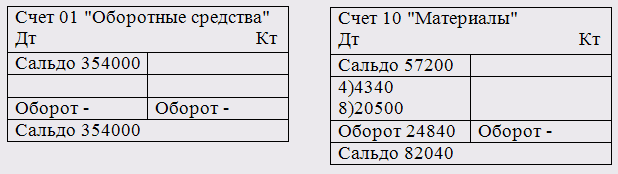

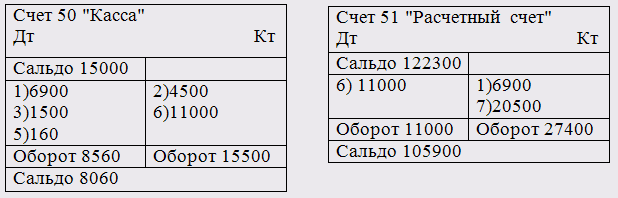

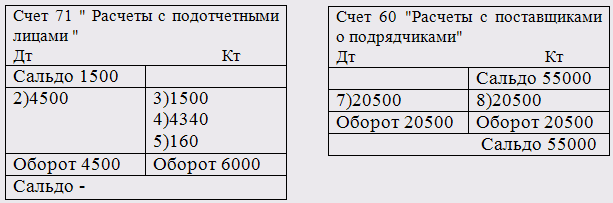

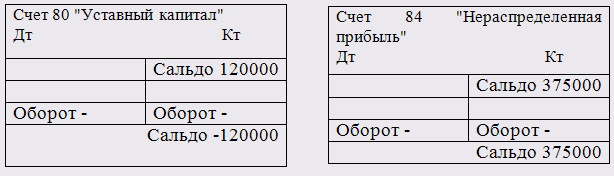

2.Открыть синтетические счета на основании баланса на 01.01.2011 г. По следующим схемам.

2. Открыть аналитические счета к синтетическому счету 71 "" Расчеты с подотчетными лицами" по следующим схемам

3. Составить оборотную ведомость (оборотный баланс) по синтетическим счетам (п.6) по следующей форме :

Оборотная ведомость по синтетическим счетам за январь 2011 г.

|

Шифр счета |

Наименование синтетических счетов |

Сальдо начальное |

Оборот за сентябрь |

Сальдо конечное |

|||

|

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

||

|

01 |

Основные средства |

354000 |

- |

- |

354000 |

- |

|

|

10 |

Материалы |

57200 |

24840 |

- |

82040 |

- |

|

|

50 |

Касса |

15000 |

8560 |

15500 |

8060 |

- |

|

|

51 |

Расчетный счет |

122300 |

11000 |

27400 |

105900 |

- |

|

|

60 |

Расчеты с поставщиками |

55000 |

20500 |

20500 |

55000 |

||

|

71 |

Расчеты с подотчетными лицами |

1500 |

4500 |

6000 |

- |

||

|

80 |

Уставный капитал |

120000 |

- |

- |

120000 |

||

|

84 |

Нераспределенная прибыль |

375000 |

- |

- |

375000 |

||

|

Итого |

550000 |

550000 |

69400 |

69400 |

550000 |

550000 |

При условии правильного выполнения задания в оборотной ведомости по строке "Итого" должно быть три пары равенств.

Используемая литература

1. Астахов В.П. Теория бухгалтерского учета. –М.: Экспертное бюро-М, 1997 г.

2. Захарьин В.Р. Теория бухгалтерского учета. Учебное пособие.- М. Форум. 2002 г.

3. Никитин В.М. Никитина Д.А. Теория бухгалтерского учета: курс лекций.- М: Дело и Сервис, 1999 г.