Бухгалтерский учет в строительных организациях, осуществляющих деятельность генерального подрядчика и заказчика-застройщика

БУХГАЛТЕРСКИЙ УЧЕТ В СТРОИТЕЛЬНЫХ ОРГАНИЗАЦИЯХ

Курсовая работа

На тему: «Бухгалтерский учет в строительных организациях, осуществляющих деятельность генерального подрядчика и заказчика-застройщика»

Введение

Бухгалтерский учет в строительных организациях является одним из проблемных направлений современного учета. К задачам бухгалтерского учета в строительной организации можно отнести: формирование полной и достоверной информации о деятельности строительной организации, ее имущественном положении, обеспечение необходимой информацией внутренних и внешних пользователей, предотвращение отрицательных результаты хозяйственной деятельности.

Актуальность выбранной темы обусловлена возрастанием за последние годы деловой активности в сфере деятельности строительных организаций.

Цель данной курсовой работы заключается в закреплении знаний об экономических отношениях между участниками строительства и особенностях отражения в бухгалтерском учете хозяйственных операций, связанных со строительной деятельностью у инвестора, застройщика, подрядчика и субподрядчика.

Данные о строительной организации и ее учетной политике

Строительная организация осуществляет два вида деятельности по строительству объектов производственного назначения: деятельность в качестве генерального подрядчика и деятельность заказчика-застройщика.

В рамках генподрядной деятельности организация выполняет строительно-монтажные работы (СМР) на 2-х объектах: объект №1 и объект №2.

По объекту № 1 для выполнения электромонтажных работ генеральный подрядчик привлекает субподрядную организацию. За оказываемые субподрядчику услуги (содержание строительной площадки, обеспечение связью, энергией, охрану и т.п. услуги) генподрядчик взимает вознаграждение в размере 5% от договорной стоимости субподрядных работ.

По объекту № 2 все работы выполняются собственными силами из материалов, полученных от заказчика на условиях давальческого сырья.

В рамках деятельности заказчика-застройщика организация осуществляет строительство производственного цеха (объект № 3) для собственного потребления. СМР выполняются подрядной организацией. Строительство ведется за счет собственных средств заказчика-застройщика и кредита банка.

Согласно учетной политике выручка от сданных заказчикам работ формируется на основании подписанных актов о приемке выполненных работ (Форма КС-2) и справок о стоимости выполненных работ и затрат (Форма КС-3).

Синтетический учет затрат по генподрядной деятельности ведется на счете 20 «Основное производство». Аналитический учет ведется в разрезе объектов строительства (№1 и №2)

Расходы по содержанию и эксплуатации машин и механизмов учитываются на счете 25 «Общепроизводственные расходы» и распределяются между объектами №1 и №2 пропорционально машино-часам, отработанным строительными машинами и механизмами за месяц на каждом объекте.

Синтетический учет общехозяйственных расходов ведется на счете 26 «Общехозяйственные расходы».

Общехозяйственные расходы, учтенные на счете 26, распределяются в следующей последовательности. Во-первых, расходы распределяются между видами деятельности (генподрядной и деятельности заказчика-застройщика) пропорционально договорной стоимости СМР, выполненных в отчетном периоде (независимо от способа их производства).

Общехозяйственные расходы, относящиеся к деятельности заказчика-застройщика, списываются записью Д 08-3-1 К 26.

Оставшаяся часть расходов, относящаяся к генподрядной деятельности, распределяется между объектами строительства №1 и №2 пропорционально заработной плате основных производственных рабочих. Списание расходов отражается записями:

Дебет 20-1 Кредит 26 – в части, относящейся к объекту №1;

Дебет 20-2 Кредит 26 – в части, относящейся к объекту №2.

В качестве расходов будущих периодов учитываются расходы по проектированию объектов и перебазированию строительных машин и механизмов, которые равными долями списываются ежемесячно на себестоимость строящихся объектов в период их строительства.

Учет расходов по строительству объекта №3 ведется на субсчете 3 «Строительство объектов основных средств» счета 08 «Вложения во внеоборотные активы», к которому открываются счета третьего порядка:

08-3-1 «Незавершенное строительство»;

08-3-2 «Завершенное строительство».

На счете 08-3-1 отражаются затраты заказчика-застройщика по строительству объектов от начала строительство до ввода его в эксплуатацию. На счете 08-3-2 отражаются законченные строительством объекты, по которым еще не получено свидетельство о регистрации прав собственности. После подписания акта приемки законченного строительством объекта (Форма КС-11) и акта приемки законченного строительством объекта приемочной комиссией (Форма КС-14) осуществляется приемка объекта в эксплуатацию, что отражается записью:

Дебет 08-3-2 Кредит 08-3-1.

Зарегистрированные и оформленные актами о приеме-передаче объекта основных средств (Форма ОС-1) объекты отражаются в составе основных средств организации записью:

Дебет 01 Кредит 08-3-2.

Синтетический учет расчетов с заказчиками ведется на счете 62 «Расчеты с покупателями и заказчиками». Аналитический учет по данному счету ведется в разрезе счетов:

62-1 «Дебиторская задолженность заказчиков»;

«Авансы полученные».

Таблица 1 Остатки по счетам из Главной книги на 1 марта 2008 г., тыс. руб.

|

№ счетов |

Наименование счетов бухгалтерского учета |

Вариант №1 |

|

01 |

Основные средства |

11 200 |

|

10 |

Материалы |

13 005 |

|

51 |

Расчетные счета |

15 000 |

|

97 |

Расходы будущих периодов |

200 |

|

02 |

Амортизация основных средств |

2 500 |

|

60 |

Расчеты с поставщиками и подрядчиками (кредиторская задолженность) |

7 600 |

|

66 |

Расчеты по краткосрочным кредитам и займам |

20 000 |

|

68 |

Расчеты по налогам и сборам |

3 325 |

|

69 |

Расчеты по социальному страхованию и обеспечению |

650 |

|

70 |

Расчеты с персоналом по оплате труда |

2 500 |

|

76 |

Расчеты с разными дебиторами и кредиторами (кредиторская задолженность) |

70 |

|

80 |

Уставный капитал |

100 |

|

99 |

Прибыли и убытки (прибыль) |

2 660 |

Расшифровки к отдельным синтетическим счетам Главной книги

Таблица 2 Расшифровка счета 97 «Расходы будущих периодов», тыс.руб.

-

Виды расходов

Вариант №1

Расходы по проектированию объекта №2

3

Расходы по перебазированию машин и механизмов

197

Таблица 3 Расшифровка счета 68 «Расчеты по налогам и сборам», тыс. руб.

|

№ субсчета |

Наименование субсчета |

Вариант №1 |

|

68-1 |

Расчеты по НДФЛ |

325 |

|

68-2 |

Расчеты по НДС |

3000 |

|

68-3 |

Расчеты по налогу на имущества |

– |

|

68-4 |

Расчеты по налогу на прибыль |

– |

Таблица 4 Расшифровка счета 69 «Расчеты по социальному страхованию и обеспечению», тыс. руб.

|

№ |

Наименование субсчета |

Вариант №1 |

|

субсчета |

||

|

69-1 |

Отчисления в фонд социального страхования (ФСС) |

72,5 |

|

69-2 |

Отчисления в федеральный фонд обязательного медицинского страхования (ФФОМС) |

27,5 |

|

69-3 |

Отчисления в территориальный фонд обязательного медицинского страхования (ТФОМС) |

50 |

|

69-4 |

Отчисления в федеральный бюджет (ФБ) |

150 |

|

69-5 |

Отчисления на обязательное пенсионное страхование (ОПС) |

350 |

Таблица 5 Журнал хозяйственных операций за март 2008 г.

|

№ п/п |

Документ и краткое содержание хозяйственной операции |

Сумма, тыс.руб. |

№ корреспондирующих счетов |

||

|

частная |

общая |

Дебет |

Кредит |

||

|

1. |

Платежная ведомость, Платежное поручение, Выписка банка |

|

|

|

|

|

Выплачена заработная плата сотрудникам на пластиковые карты |

|

2 500 000 |

70 |

51 |

|

|

2. |

Платежные поручения, Выписка банка |

|

|

|

|

|

Погашена задолженность по следующим платежам |

|

3 975 000 |

|

|

|

|

- В части ЕСН: |

|

|

|

|

|

|

ФБ |

150 000 |

|

69.4 |

51 |

|

|

ФСС |

72 500 |

|

69.1 |

51 |

|

|

ФФОМС |

27 500 |

|

69.2 |

51 |

|

|

ТФОМС |

50 000 |

|

69.3 |

51 |

|

|

ОПС |

350 000 |

|

69.5 |

51 |

|

|

- НДС |

|

3 000 000 |

68.2 |

51 |

|

|

- НДФЛ |

|

325 000 |

68.1 |

51 |

|

|

- перед поставщиками и подрядчиками |

|

7 600 000 |

60 |

51 |

|

|

3. |

Расчет бухгалтерии |

|

3 000 |

|

|

|

Списаны на затраты текущего месяца расходы по проектированию объекта №2 |

20.2 |

97 |

|||

|

4. |

Справка бухгалтерии |

|

197 000 |

|

|

|

Списываются на текущие затраты расходы по перебазированию машин и механизмов в сумме, относящейся к отчетному месяцу |

25 |

97 |

|||

|

5. |

Счет, Товарно-транспортаная накладная, Cчет-фактура |

|

590 000 |

|

|

|

Акцептован счет поставщика за поставленные материалы всего, |

500 000 |

|

10 |

60 |

|

|

|

в том числе НДС. |

90 000 |

|

19 |

60 |

|

6. |

Счет, Акт приемки услуг, Cчет-фактура |

|

118 000 |

|

|

|

Акцептован счет поставщика за услуги связи, всего, |

100 000 |

|

26 |

60 |

|

|

в том числе НДС |

18 000 |

|

19 |

60 |

|

|

7. |

Накладная на отпуск материалов на сторону (М-15) |

|

20 000 000 |

|

|

|

Получены в переработку от заказчика материалы для выполнения работ на объекте №2 |

003 |

|

|||

|

8. |

Счет, Акт приемки работ, Счет-фактура |

|

177 000 |

|

|

|

Акцептован счет транспортной организации за вывоз грунта с объекта №1, всего |

150 000 |

|

20.1 |

60 |

|

|

в том числе НДС |

27 000 |

|

19 |

60 |

|

|

9. |

Платежное поручение, Выписка банка |

|

|

|

|

|

Поступил аванс на выполнение строительно-монтажных работ от заказчика объекта № 1 |

|

23 600 000 |

51 |

62.2 |

|

|

10. |

Счет-фактура на аванс |

|

|

|

|

|

Начислен НДС с аванса заказчика |

|

3 600 000 |

62.2 |

68.2 |

|

|

11. |

Акт о приемке выполненных работ (КС-2), Справка о стоимости выполненных работ и затрат (КС-3), Счет-фактура |

|

4 720 000 |

|

|

|

Принят к оплате счет субподрядчика за выполненные электромонтажные работы на объекте № 1, всего |

4 000 000 |

|

20.1 |

60 |

|

|

в том числе НДС |

720 000 |

|

19 |

60 |

|

|

12. |

Счет, Акт об оказании генподрядных услуг, Счет-фактура |

|

|

|

|

|

Предъявлен субподрядной организации счет за оказанные генподрядные услуги |

|

236 000 |

62.1 |

90.1.1 |

|

|

13. |

Счет-фактура |

|

|

|

|

|

Начислен НДС со стоимости генподрядных услуг, причитающийся бюджету |

|

36 000 |

90.3.1 |

68.2 |

|

|

14. |

Акт взаимозачета |

|

|

|

|

|

Произведен взаимозачет с субподрядной организацией на сумму генподрядных услуг |

|

200 000 |

60 |

62.1 |

|

|

15. |

Платежные поручения, Выписки банка |

|

|

|

|

|

Произведены расчеты по НДС между организациями |

|

|

|

|

|

|

- перечислен задолженность субподрядчику в сумме НДС |

36 000 |

|

60 |

51 |

|

|

- получена от субподрядчика сумма задолженности в размере НДС |

36 000 |

|

51 |

62.1 |

|

|

16. |

Платежное поручение, Выписки банка |

|

|

|

|

|

Списано с расчетного счета в оплату субподрядных работ, выполненных в отчетном периоде |

|

4 484 000 |

60 |

51 |

|

|

17. |

Акт о приемке выполненных работ (КС-2), Справка о стоимости выполненных работ и затрат (КС-3), Счет-фактура |

|

2 832 000 |

|

|

|

Акцептован счет подрядчика за выполненные строительные работы по возведению объекта №3, в том числе НДС |

2 400 000 |

|

08.3.1 |

60 |

|

|

432 000 |

|

19 |

60 |

||

|

18. |

Платежное поручение, Выписка банка |

|

|

|

|

|

Перечислено подрядчику за выполненные работы на объекте № 3 |

|

2 832 000 |

60 |

51 |

|

|

19. |

Расчет бухгалтерии |

|

|

|

|

|

Начислена задолженность банку по процентам за пользование кредитом |

125 000 |

91.2 |

66 |

||

|

20. |

Материальный отчет |

|

|

|

|

|

Списаны строительные материалы на себестоимость строительства объекта № 1 |

10 500 000 |

20.1 |

10 |

||

|

21. |

Расчет бухгалтерии |

|

5 000 |

|

|

|

Начислена месячная сумма амортизации |

|

|

|

|

|

|

- строительных машин и механизмов |

4 000 |

|

25 |

02 |

|

|

- офисного оборудования |

1 000 |

|

26 |

02 |

|

|

22. |

Счет, Акт, Счет-фактура |

|

35 400 |

|

|

|

Начислена арендная плата за использование офисного помещения, всего |

30 000 |

|

26 |

76 |

|

|

в том числе НДС |

5 400 |

|

19 |

76 |

|

|

23. |

Платежные поручения, Выписка банка |

|

|

|

|

|

Перечислено с расчетного счета в погашение задолженности: |

|

920 400 |

|

|

|

|

- за материалы |

590 000 |

|

60 |

51 |

|

|

- за аренду офисного помещения |

35 400 |

|

76 |

51 |

|

|

- за услуги связи |

118 000 |

|

60 |

51 |

|

|

- транспортной организации за вывоз грунта |

177 000 |

|

60 |

51 |

|

|

24. |

Расчетная ведомость |

|

2 600 000 |

|

|

|

Начислена заработная плата: |

|

|

|

||

|

- строительным рабочим по объекту № 1 |

900 000 |

|

20.1 |

70 |

|

|

- строительным рабочим по объекту № 2 |

1 000 000 |

|

20.2 |

70 |

|

|

- операторам строительных машин и механизмов |

200 000 |

|

25 |

70 |

|

|

- аппарату управления |

500 000 |

|

26 |

70 |

|

|

25. |

Расчетная ведомость |

|

28 600 |

|

|

|

Удержан НДФЛ из заработной платы всех сотрудников организации |

70 |

68.1 |

|||

|

26. |

Разработочная таблица |

|

|

|

|

|

Начислены взносы единого социального налога от суммы заработной платы |

|

|

|

|

|

|

- строительных рабочих по объекту № 1 |

|

234 000 |

|

|

|

|

ФБ (6%) |

54 000 |

|

20.1 |

69.4 |

|

|

ФСС (2,9%) |

26 100 |

|

20.1 |

69.1 |

|

|

ФФОМС (1,1%) |

9 900 |

|

20.1 |

69.2 |

|

|

ТФОМС (2%) |

18 000 |

|

20.1 |

69.3 |

|

|

ОПС (14%) |

126 000 |

|

20.1 |

69.5 |

|

|

- строительных рабочих по объекту № 2 |

|

260 000 |

|

|

|

|

ФБ (6%) |

60 000 |

|

20.2 |

69.4 |

|

|

ФСС (2,9%) |

29 000 |

|

20.2 |

69.1 |

|

|

ФФОМС (1,1%) |

11 000 |

|

20.2 |

69.2 |

|

|

ТФОМС (2%) |

20 000 |

|

20.2 |

69.3 |

|

|

ОПС (14%) |

140 000 |

|

20.2 |

69.5 |

|

|

|

- операторов строительных машин и механизмов |

|

52 000 |

|

|

|

ФБ (6%) |

12 000 |

|

25 |

69.4 |

|

|

ФСС (2,9%) |

5 800 |

|

25 |

69.1 |

|

|

ФФОМС (1,1%) |

2 200 |

|

25 |

69.2 |

|

|

ТФОМС (2%) |

4 000 |

|

25 |

69.3 |

|

|

ОПС (14%) |

28 000 |

|

25 |

69.5 |

|

|

- аппарата управления |

|

130 000 |

|

|

|

|

ФБ (6%) |

30 000 |

|

26 |

69.4 |

|

|

ФСС (2,9%) |

14 500 |

|

26 |

69.1 |

|

|

ФФОМС (1,1%) |

5 500 |

|

26 |

69.2 |

|

|

ТФОМС (2%) |

10 000 |

|

26 |

69.3 |

|

|

ОПС (14%) |

70 000 |

|

26 |

69.5 |

|

|

27. |

Акт о приемке выполненных работ (КС-2), Справка о стоимости выполненных работ и затрат (КС-3), Счет-фактура |

|

|

|

|

|

Сданы заказчику выполненные в отчетном периоде строительно-монтажные работы: |

|

27 140 000 |

|

|

|

|

- по объекту № 1 |

23 600 000 |

|

62.1 |

90.1.1 |

|

|

- по объекту № 2 |

3 540 000 |

|

62.1 |

90.1.2 |

|

|

28. |

Счета-фактуры |

|

4 140 000 |

|

|

|

Начислен НДС со стоимости СМР, выполненных по объекту №1 |

3 600 000 |

|

90.3.1 |

68.2 |

|

|

Начислен НДС со стоимости СМР, выполненных по объекту №2 |

540 000 |

|

90.3.2 |

68.2 |

|

|

29. |

Справка бухгалтерии |

|

|

|

|

|

Зачтен аванс, полученный от заказчика по объекту №2 |

|

23 600 000 |

62.2 |

62.1 |

|

|

30. |

Счет-фактура на аванс |

|

|

|

|

|

Предъявлен к вычету из бюджета НДС, начисленный с аванса |

|

3 600 000 |

68.2 |

62.2 |

|

|

31. |

Справка бухгалтерии |

|

|

|

|

|

Начислен налог на имущество |

|

635 000 |

91.2 |

68.3 |

|

|

32. |

Расчет бухгалтерии |

|

|

|

|

|

По распределению списывается сумма общепроизводственных расходов, из них |

|

453 000 |

|

|

|

|

- на объект № 1; |

258 857 |

|

20.1 |

25 |

|

|

- на объект № 2 |

194 143 |

|

20.2 |

25 |

|

|

33. |

Расчет бухгалтерии |

|

|

|

|

|

Распределены и списаны общехозяйственные расходы между видами деятельности и объектами строительства: |

|

761 000 |

|

|

|

|

: по деятельности заказчика-застройщика |

71 906 |

|

08.3.1 |

26 |

|

|

- на объект № 1 |

326 413 |

|

20.1 |

26 |

|

|

- на объект № 2 |

362 681 |

|

20.2 |

26 |

|

|

34. |

Акт о приемке законченного строительством объекта (КС-11), Акт о приемке законченного строительством объекта приемочной комиссией (КС-14) |

|

|

|

|

|

Законченный строительством объект № 3 принят в эксплуатацию |

2 471 906 |

|

08.3.2 |

08.3.1 |

|

|

35. |

Платежное поручение, Выписка банка |

|

|

|

|

|

Оплачен регистрационный сбор за регистрацию права собственности на законченный объект № 3 |

|

7 500 |

68.5 |

51 |

|

|

36. |

Счета-фактуры |

|

|

|

|

|

Предъявлен к вычету НДС со стоимости материалов, услуг и работ, принятых в отчетном периоде |

|

1 292 400 |

68.2 |

19 |

|

|

37. |

Расчет бухгалтерии |

|

|

|

|

|

Списывается себестоимость выполненных и сданных заказчику работ: |

|

|

|

|

|

|

- по объекту № 1 |

16 369 270 |

|

90.2.1 |

20.1 |

|

|

- по объекту № 2 |

1 819 824 |

|

90.2.2 |

20.2 |

|

|

38. |

Отчет об израсходованных материалах |

|

|

|

|

|

Списаны строительные материалы, израсходованные на строительство объекта №2 |

|

20 000 000 |

|

003 |

|

|

39. |

Справка бухгалтерии |

|

|

|

|

|

Выявляется и списывается финансовый результат от реализации законченных этапов работ всего, в том числе: |

|

|

|

|

|

|

- по объекту №1 |

20 200 000 |

|

90.9.1 |

99 |

|

|

- по объекту №2 |

3 000 000 |

|

90.9.2 |

99 |

|

|

40. |

Начислен налог на прибыль за квартал |

1 020 217 |

|

99 |

68.4 |

Счета бухгалтерского учета

-

01

02

08.3.1

08.3.2

"Основные средства"

"Амортизация ОС"

«Незавершенное строительство»

«Завершенное строительство»

11 200 000

2 500 000

0

0

4 000

2 400 000

2 471 906

2 471 906

1 000

71 906

0

0

0

5 000

2 471 906

2 471 906

2 471 906

0

11 200 000

2 505 000

0

2 471 906

10

19

20.1

20.2

"Материалы"

"НДС по приобр. ценностям"

"Основное производство" объект №1

"Основное производство" объект №2

13 005 000

0

0

0

500 000

10 500 000

90 000

1 292 400

150 000

16 369 270

3 000

1 819 824

18 000

4 000 000

1 000 000

27 000

10 500 000

60 000

720 000

900 000

29 000

432 000

54 000

11 000

5 400

26 100

20 000

9 900

140 000

18 000

194 143

126 000

362 681

258 857

326 413

500 000

10 500 000

1 292 400

1 292 400

16 369 270

16369270

1 819 824

1 819 824

3 005 000

0

0

0

-

25

26

51

60

"Общепроизводственные расходы"

"Общехозяйственные расходы»

"Расчетные счета"

"Расчеты с поставщиками и подрядчиками"

15 000 000

7 600 000

197 000

258 857

100 000

71 906

23 600 000

2 500 000

7 600 000

500 000

4 000

194 143

1 000

326 413

36 000

150 000

200 000

90 000

200 000

30 000

362 681

72 500

36 000

100 000

12 000

500 000

27 500

4 484 000

18 000

5 800

30 000

50 000

2 832 000

150 000

2 200

14 500

350 000

590 000

27 000

4 000

5 500

3 000 000

118 000

4 000 000

28 000

10 000

325 000

177 000

720 000

70 000

7 600 000

2 400 000

36 000

432 000

4 484 000

16 037 000

8 437 000

2 832 000

0

590 000

35 400

118 000

177 000

7 500

453 000

453 000

761 000

761 000

23 636 000

22 354 900

0

0

16 281 100

-

62.1

62.2ав

66

68.1

«Дебиторская задолженность заказчиков»

62-2 «Авансы полученные»

"Расчеты по краткосрочным кредитам и займам"

"Расчеты по НДФЛ"

0

0

20 000 000

325 000

236 000

200 000

3 600 000

23 600 000

125 000

325 000

28 600

23 600 000

36 000

23 600 000

3 600 000

3 540 000

23 600 000

325 000

28 600

28 600

27 376 000

23 836 000

27 200 000

27 200 000

0

125 000

3 540 000

0

20 125 000

68.2

68.3

68.4

68.5

"Расчеты по НДС"

"Расчеты по налогу на имущество"

"Расчеты по налогу на прибыль"

"Расчеты по госпошлине"

3 000 000

0

0

0

3 000 000

3 600 000

635 000

1 020 217

7 500

3 600 000

36 000

1 292 400

3 600 000

540 000

7 500

0

7 500

7 892 400

7 776 000

0

635 000

0

1 020 217

2 883 600

635 000

1 020 217

-

69.1

69.2

69.3

69.4

"Расчеты по ФСС"

"Расчеты по ФФОМС"

"Расчеты по ТФОМС"

"Расчеты по ФБ"

72 500

27 500

50 000

150 000

72 500

26 100

27 500

9 900

50 000

18 000

150 000

54 000

5 800

2 200

4 000

60 000

12 000

14 500

5 500

10 000

30 000

29 000

11 000

20 000

150 000

156 000

72 500

75 400

27 500

28 600

50 000

52 000

156 000

75 400

28 600

52 000

69.5

70

76

80

"Расчеты по ОПС"

"Расчеты с персоналом по оплате труда"

"Расчеты с разными дебиторами и кредиторами"

"Уставный капитал"

350 000

2 500 000

70 000

100 000

350 000

126 000

2 500 000

900 000

35 400

30 000

140 000

28 600

1 000 000

5 400

70 000

200 000

28 000

500 000

350 000

364 000

2 528 600

2 600 000

35 400

35 400

364 000

2 571 400

70 000

0

0

100 000

-

90.1.1

90.1.2

90.2.1

90.2.2

"Выручка" объект №1

"Выручка" объект №2

"Себестоимость" объект №1

"Себестоимость" объект №2

0

0

0

0

23 836 000

236 000

3 540 000

3 540 000

16 369 270

16 369 270

1 819 824

1 819 824

23 600 000

23 836 000

23 836 000

3 540 000

3 540 000

16 369 270

16 369 270

1 819 824

1 819 824

0

0

0

0

90.3.1

90.3.2

90.9.1

90.9.2

"НДС" объект №1

"НДС" объект №2

"Прибыль/убыток" объект №1

"Прибыль/убыток" объект №2

0

0

0

0

36 000

3 636 000

540 000

540 000

16 369 270

23 836 000

1 819 824

3 540 000

3 600 000

3 636 000

540 000

3830730

1180176

3 636 000

3 636 000

540 000

540 000

23 836 000

23 836 000

3 540 000

3 540 000

0

0

0

0

-

91.2

97

99

003

"Прочие расходы"

"Расходы будущих периодов"

"Прибыли и убытки"

"Материалы, принятые в переработку"

0

200 000

2 660 000

125 000

760 000

3 000

760 000

3 830 730

20 000 000

20 000 000

635 000

197 000

1 020 217

1 180 176

760 000

760 000

0

200 000

1 780 217

5 010 906

20 000 000

20 000 000

760 000

0

5 890 689

0

Ведомость начисления ЕСН

-

Начислено

ФБ

ФСС

ФФОМС

ТФОМС

ПФ

Итого:

69.2

69.4

69.5

69.3

6,0%

2,9%

1,1%

2,0%

14,0%

26,0%

- строительных рабочих по объекту № 1

20.1

900 000

54 000

26 100

9 900

18 000

126 000

1 134 000

- строительных рабочих по объекту № 2

20.2

1 000 000

60 000

29 000

11 000

20 000

140 000

260 000

- операторов строительных машин и механизмов

25

200 000

12 000

5 800

2 200

4 000

28 000

52 000

- аппарата управления

26

500 000

30 000

14 500

5 500

10 000

70 000

130 000

Итого:

2 600 000

156 000

75 400

28 600

52 000

364 000

676 000

Таблица 7 Распределение расходов по содержанию и эксплуатации строительных машин и механизмов за март 2008 г.

|

Объекты строительства |

Отработано за отчетный месяц |

Расходы по содержанию и эксплуатации строительных машин и механизмов |

Отнести в дебет счетов |

|

машино-часов |

|||

|

Объект № 1 |

800 |

258 857 |

20.1 |

|

Объект № 2 |

600 |

194 143 |

20.2 |

|

Итого: |

1 400 |

453 000 |

|

Таблица 8 Распределение общехозяйственных расходов между видами деятельности за март 2008 г.

-

Виды деятельности

Договорная стоимость СМР

Общехозяйственные расходы

Отнести в дебет счетов

Генподрядная

27 140 000

689 094

Далее следует распределение

Заказчика-застройщика

2 832 000

71 906

08.3.1

Итого

29 972 000

761 000

Таблица 9 Распределение общехозяйственных расходов по генподрядной деятельности между объектами строительства за март 2008 г.

|

Объекты строительства |

Заработная плата строительных рабочих |

Общехозяйственные расходы по генподрядной деятельности |

Отнести в дебет счетов |

|

Объект № 1 |

900 000 |

326 413 |

20.1 |

|

Объект № 2 |

1 000 000 |

362 681 |

20.2 |

|

Итого: |

1 900 000 |

689 094 |

|

Таблица 10 Оборотно - сальдовая ведомость за март 2008г.

|

Счет |

Сальдо на 01.03.08 |

Обороты за март |

Сальдо на 01.04.08 |

|||

|

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

|

|

01 |

11 200 000 |

|

0 |

0 |

11 200 000 |

|

|

02 |

|

2 500 000 |

0 |

5 000 |

|

2 505 000 |

|

08.3.1 |

|

2 471 906 |

2 471 906 |

0 |

|

|

|

08.3.2 |

|

2 471 906 |

0 |

2 471 906 |

|

|

|

10 |

13 005 000 |

|

500 000 |

10 500 000 |

3 005 000 |

|

|

19 |

|

|

1 292 400 |

1 292 400 |

0 |

|

|

20.1 |

|

|

16 369 270 |

16 369 270 |

|

|

|

20.2 |

|

|

1 819 824 |

1 819 824 |

|

|

|

25 |

|

|

453 000 |

453 000 |

|

|

|

26 |

|

|

761 000 |

761 000 |

|

|

|

51 |

15 000 000 |

|

23 636 000 |

22 354 900 |

16 281 100 |

|

|

60 |

|

7 600 000 |

16 037 000 |

8 437 000 |

|

|

|

62.1 |

|

|

27 376 000 |

23 836 000 |

3 540 000 |

|

|

62.2 |

|

|

27 200 000 |

27 200 000 |

|

|

|

66 |

|

20 000 000 |

0 |

125 000 |

|

20 125 000 |

|

68.1 |

|

325 000 |

325 000 |

28 600 |

|

28 600 |

|

68.2 |

|

3 000 000 |

7 892 400 |

7 776 000 |

|

2 883 600 |

|

68.3 |

|

|

0 |

635 000 |

|

635 000 |

|

68.4 |

|

|

0 |

1 020 217 |

|

1 020 217 |

|

68.5 |

|

|

7 500 |

0 |

7 500 |

|

|

69.1 |

|

72 500 |

72 500 |

75 400 |

|

75 400 |

|

69.2 |

|

27 500 |

27 500 |

28 600 |

|

28 600 |

|

69.3 |

|

50 000 |

50 000 |

52 000 |

|

52 000 |

|

69.4 |

|

150 000 |

150 000 |

156 000 |

|

156 000 |

|

69.5 |

|

350 000 |

350 000 |

364 000 |

|

364 000 |

|

70 |

|

2 500 000 |

2 528 600 |

2 600 000 |

|

2 571 400 |

|

76 |

|

70 000 |

35 400 |

35 400 |

|

70 000 |

|

80 |

|

100 000 |

0 |

0 |

|

100 000 |

|

90.1.1 |

|

|

23 836 000 |

23 836 000 |

|

0 |

|

90.1.2 |

|

|

3 540 000 |

3 540 000 |

|

0 |

|

90.2.1 |

|

|

16 369 270 |

16 369 270 |

0 |

|

|

90.2.2 |

|

|

1 819 824 |

1 819 824 |

0 |

|

|

90.3.1 |

|

|

3 636 000 |

3 636 000 |

0 |

|

|

90.3.2 |

|

|

540 000 |

540 000 |

0 |

|

|

90.9.1 |

|

|

23 836 000 |

23 836 000 |

|

0 |

|

90.9.2 |

|

|

3 540 000 |

3 540 000 |

|

0 |

|

91.2 |

|

|

760 000 |

760 000 |

0 |

|

|

97 |

200 000 |

|

0 |

200 000 |

|

|

|

99 |

|

2 660 000 |

1 780 217 |

5 010 906 |

|

5 890 689 |

|

Итого: |

39 405 000 |

39 405 000 |

211 484 517 |

211 484 517 |

36 505 506 |

36 505 506 |

Пояснения к расчетам

5) Расчет суммы НДС:

590 000 / 118 * 18 = 90 000

6) Расчет суммы НДС:

118 000 / 118 * 18 = 90 000

8) Расчет суммы НДС:

177 000 / 118 *18 = 27 000

10) 23 600 000 / 118 * 18 = 3 600 000

11) 4 720 000 / 118 * 18 = 720 000

12) вознаграждение генподрядчику от субподрядчика в размере 5% от договорной стоимости субподрядных работ:

4 720 000 * 5% = 236 000

13) Расчет суммы НДС:

236 000 / 118 * 18 = 36 000

14) Сумма взаимозачета:

236 000 – 36 000 = 200 000

16) 4 720 000 – 236 000 = 4 484 000

22) Расчет суммы НДС:

35 400 / 118 * 18 = 5 400

28) Расчет суммы НДС:

23 600 000 / 118 *18 = 3 600 000

3 540 000 / 118 *18 = 540 000

39) Расчет финансового результата:

По объекту №1:

16 369 270 + 3 830 730 = 20 200 000

По объекту №2:

1 819 824 + 1 180 176 = 3 000 000

40) Расчет суммы налога на прибыль:

(5 010 906-760 000)*24% = 1 020 217

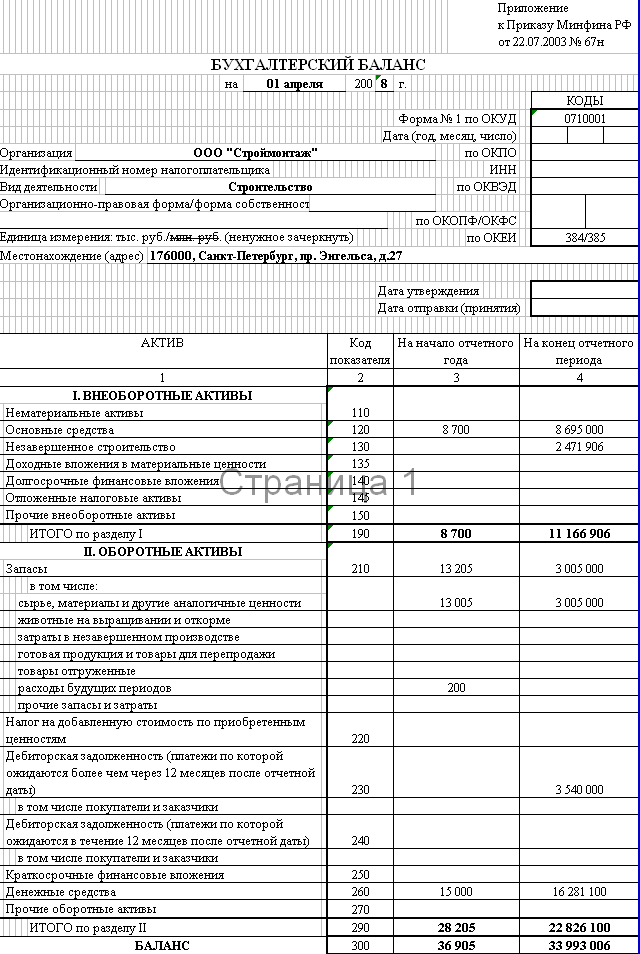

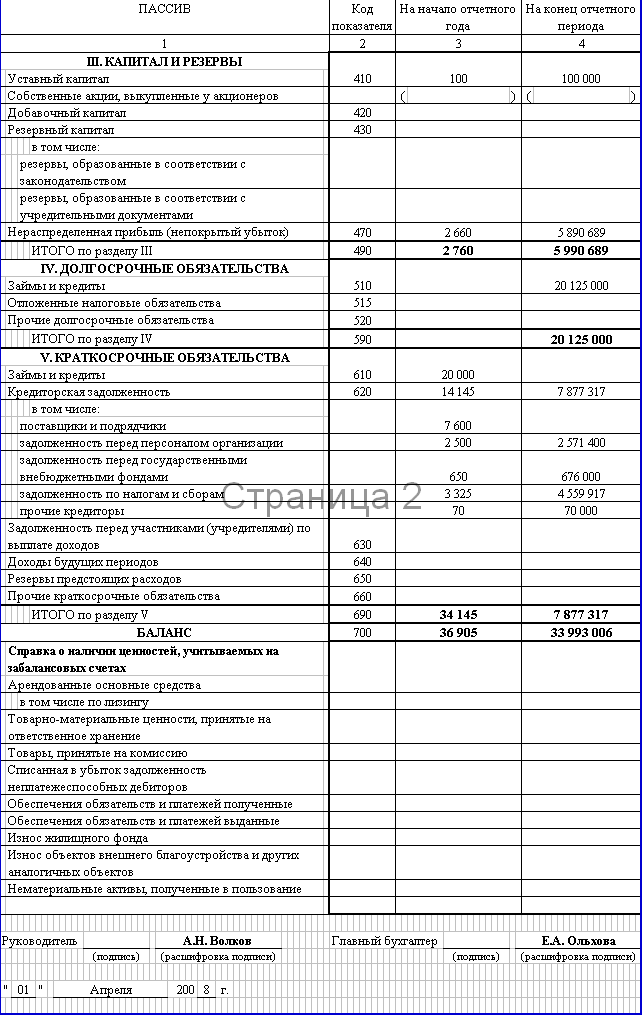

Бухгалтерский баланс

Список литературы:

Адамов Н.А. Бухгалтерский учет в строительстве. – Спб.: Питер, 2006. – 672с.

Афанасьева Л.К., Крюкова А.П. Бухгалтерский учет в строительных организациях: Учеб. пособие. – СПб.: ПБбГИЭУ, 2004. – 108с.

Кондраков Н.П. Бухгалтерский учет: Учеб. Пособие. – 5-е изд., перераб. и доп. – М.: ИНФРА-М,2008. – 717 с.

Тимофеева М.В. Бухгалтерский учет в строительных организациях: учебник для студ. высш. учеб. заведений / М.В. Тимофеева, Л.К. Афанасьева. – М.: Издательский центр «Академия», 2006. – 336с.