Форвардні та факторингові операції

Кафедра міжнародної економіки

Контрольна робота

з курсу:

«Міжнародні розрахунки і валютні операції»

Валютні операції типу «форвард». Порівняльна характеристика операцій «спот» та «форвард». Позитивні та негативні сторони форвардних угод

Протягом останніх 10–15 років широкого розвитку набув терміновий сегмент валютного fогех-ринку, представлений форвардними угодами, ф'ючерсами, свопами, валютними опціонами та їх різновидами і комбінаціями.

Форвардними операціями називають угоди з обміну валют за раніше узгодженим курсом, які укладаються сьогодні, проте дата валютування (тобто виконання контракту) відкладена на визначений термін у майбутньому.

Ринок форвардних валютних контрактів є невід'ємною складовою світового валютного ринку від початку 80-х років. Уперше форвардні угоди почали використовувати лондонські банки в міжбанківських операціях із євровалютами. У серпні 1985 р. Асоціація британських банків (ВВА) вже видала правила щодо, регулювання угод на міжбанківському валютному ринку (FRАВВА terms), якими дотепер керуються банки при укладенні форвардних контрактів.

Основою форвардної угоди є договір купівлі-продажу іноземної валюти протягом певного періоду або на певну дату в майбутньому за обмінним курсом, обумовленим на дату укладення угоди. Форвардні контракти є терміновими контрактами міжбанківського валютного ринку. Терміни форвардних угод стандартизовані та, як правило, не перевищують 12 міс.; найбільш поширеними є угоди на 1, 2, 3, 6, 9 та 12 міс. На практиці ці періоди позначаються 1М, 2М, 3М та ін.

Останнім часом форвардні операції широко використовуються для неторговельних операцій, пов'язаних із рухом капіталів: кредитування іноземних філій, вкладення інвестицій, придбання цінних паперів іноземних емітентів, репатріації прибутків тощо.

Форвардні угоди є твердими, тобто обов'язковими для виконання, і укладаються переважно з метою реальної купівлі або продажу валюти. Найбільш поширеним є використання таких угод для страхування незабезпечених відкритих валютних позицій, проте часто вони можуть бути використані зі спекулятивною метою.

Умови форвардного контракту полягають у тому, що:

– валютний курс фіксується на момент укладення форвардної угоди;

– реальна передача валюти здійснюється через певний обумовлений стандартний проміжок часу;

– під час підписання угоди ніякі попередні платежі не здійснюються;

– обсяги контрактів не стандартизовані.

Фінансовий зміст форвардної операції полягає в купівлі чи продажу однієї валюти в обмін на іншу, виходячи з інтересів покупця (продавця), з метою одержання прибутку чи запобігання збиткам.

Форвардні валютні курси на відміну від інших видів угод безпосередньо не фіксуються, а розраховуються. Показники курсів «спот» і «форвард» називають форвардною маржею (спред, пункти, піпи) і на практиці здійснюються котирування не курсів, а відповідних різниць.

Форвардний валютний курс розраховується на момент укладення угоди і складається з поточного курсу (спот-курсу) і форвардної маржі, яка може виступати у вигляді премії або знижки (дисконту).

На практиці з метою розрізнення премії або знижки їх часто записують відповідно із знаком «плюс» чи «мінус», однак дилер завжди безпомилково визначить премію або знижку, якщо знак і не буде вказано. Це пояснюється тим, що курс покупця завжди нижчий за курс продавця. Тому якщо показники форвардної маржі (спред) наведеш в порядку збільшення, наприклад 150–200 або [(-100) – (-20)], то йдеться про форвардну премію. У разі, якщо спред наведено в порядку зниження, наприклад 220–100 або (-50) – (-180)], то дилер має враховувати цей спред як форвардну знижку (дисконт).

Крім того, слід мати на увазі, що курси «форвард» відрізняються від курсів «спот» значно більшим абсолютним значенням показника маржі – різниці між курсом продажу та курсом купівлі. Це пояснюється специфікою банківської операції «форвард», яка одночасно є також формою страхування валютних ризиків. Чим триваліший форвардний період, тим вищим буде рівень валютного ризику, а отже, більшим буде і розмір форвардної маржі.

Головним чинником, який формує динаміку та рівень форвардного курсу, є, як було показано в наведеному вище прикладі, різниця відсоткових ставок за міжбанківськими кредитами й депозитами у відповідних валютах. Загальне правило динаміки форвардного валютного курсу: форвардний курс перевищує спот-курс настільки, наскільки банківські депозитні ставки з валюти, котирування якої здійснюється, нижчі, ніж із контрагентної валюти.

Валюта з вищою відсотковою ставкою на форвардному ринку продаватиметься з дисконтом відносно валюти з нижчою відсотковою ставкою, а з нижчою – з премією відносно валюти з вищою відсотковою ставкою.

Отже, форвардний курс відрізняється від поточного на величину форвардної маржі (премія чи дисконт). У професійній термінології для визначення форвардного курсу використовують курс «аутрайт». Це означає, що покупець хоче у майбутньому купити певну суму валюти (або продавець – продати) без проведення додаткових операцій чи укладення додаткових угод. Цей термін застосовують з метою уникнення плутанини в розумінні умов форвардної операції, якщо йдеться про одну просту форвардну операцію на відміну від складнішої комбінації, пов'язаної з одночасним здійсненням строкової та поточної операцій (операції «своп»).

Показник розміру форвардної премії (П) чи дисконту (Д) можна подати у вигляді формули. Для розрахунку премії чи дисконту за визначення курсу «аутрайт» на купівлю валюти вона буде такою:

де П(Д) куп – премія (або дисконт) для форвардного курсу купівлі певної валюти;

Кс.куп – спот-курс купівлі певної валюти;

С Д.в. – відсоткова ставка за міжбанківськими депозитами для валюти котирування;

С кр. б. – відсоткова ставка за міжбанківськими кредитами для базової валюти (база котирування);

Т – термін у днях, на який розраховується форвардний курс.

Премію (дисконт) валютного курсу «аутрайт» на продаж валюти можна розрахувати за формулою

де П(Д) пр. – премія (дисконт) для форвардного курсу на продаж певної валюти;

Кс.пр. – спот-курс продажу валюти;

С кр. в. – відсоткова ставка за міжбанківськими кредитами для певної валюти;

СД.б. – відсоткова ставка за міжбанківськими депозитами для базової валюти.

Тоді курс «аутрайт» на купівлю чи продаж валюти можна визначити так:

Кф.куп. = Кс.куп + П(-Д),

Кс.куп – спот-курс на купівлю валюти;

П – премія;

Д – дисконт;

Кф.прод. = Кс.прод. + П(-Д),

Кс.прод. – спот-курс на продаж валюти.

Інформація про форвардні курси регулярно публікується у фінансових виданнях.

Останнім часом з'явилися нові форми та модифікації форвардних угод, зокрема:

– продовження терміну форвардної угоди;

– використання форвардних опціонів із відкритим терміном виконання;

– використання форвардних опціонів із перехресними датами;

– використання валютних контокорентів;

– укладення непрямих форвардних угод;

– забезпечення валютного покриття;

– самостійне створення «форварду»;

– використання форвардних контрактів із опціоном анулювання (FОХ);

– використання угод про форвардну відсоткову ставку та ін.

Специфікою форвардних операцій є те, що форвардні валютні курси на відміну від інших видів угод безпосередньо не фіксуються, а розраховуються. Маркет-мейкери та професійні дилери оперують показниками, вираженими у вигляді десятитисячної частини валютного курсу, що відображають різницю; між курсом «спот» і курсом «форвард». Ці показники називають форвардною маржею (спред, пункти, піпи) і на практиці здійснюються котирування не курсів, а відповідних різниць.

Форвардний валютний курс розраховується на момент укладення угоди і складається з поточного курсу (спот-курсу) і форвардної маржі, яка може виступати у вигляді премії або знижки (дисконту). Якщо форвардний курс валюти вищий від поточного, для його визначення до спот-курсу додається форвардна премія. Якщо форвардний курс нижчий від поточного, він визначається відніманням від значення спот-курсу форвардної знижки (дисконту).

Головні причини котирування премій та знижок, а не форвардних курсів, є такими:

1) форвардні спреди можуть тривалий час залишатися незмінними, тоді як курси «спот» постійно змінюються, а тому в розрахунки форвардних курсів треба вносити значно більше змін;

2) форвардні угоди укладаються на різні терміни, а тому значно простіше користуватися спредами, ніж постійно визначати форвардні курси;

3) нетто-позиції банку щодо строкових валютних операцій ведуться різними торговцями, на відміну від нетто-позиції банку за умовами «спот»;

4) форвардні пункти є наслідком різниці у відсоткових ставках, але оскільки відсоткові ставки визначаються не так швидко, як спот-курси, доцільніше проводити котирування саме форвардних пунктів.

У світовій практиці для визначення показників форвардної маржі найчастіше використовують ставки ЛІБОР і ЛІБІД для відповідних валют або відсоткові ставки за євровалютами.

Використовуючи відсоткові ставки внутрішнього ринку, слід мати на увазі, що вони можуть суттєво відрізнитися од відповідних ставок євроринку. Внутрішні ставки залежать від багатьох чинників, серед яких слід назвати й систему валютного регулювання. В умовах значного притоку іноземних капіталів відсоткові ставки на національних грошово-кредитних ринках можуть штучно занижуватися, а в умовах відтоку капіталів, окрім уведення обмежень на вивіз капіталу, відсоткові ставки можуть бути значно завищені.

Слід також зазначити, що різниця у відсоткових ставках, використовувана для розрахунків форвардного курсу, є хоч і найголовнішим чинником курсоутворення, та все ж не єдиним. За наших умов, особливо на розрахунки курсу «аутрайт» на період 6–12 місяців, можуть суттєво впливати й інші чинники, зокрема ті, що формують рівень і динаміку спот-курсу.

У світовій практиці форвардні курси періодично публікуються у фінансових виданнях, зокрема у «Financial Times» та на сторінках агентства REUTERS. Ці дані використовуються валютними дилерами для котирування відповідних валютних курсів.

Важливе значення для укладення і здійснення форвардних угод має чітке визначення тривалості угод у робочих днях. Якщо вважати датою укладення угоди 5 квітня, то датою розрахунків для о двомісячної угоди буде: 06.04. + 30 днів + 2 робочі дні (тобто 30 днів + термін виконання угоди «спот»).

Використання форвардних угод на українському ринку

Використання форвардних угод у чистому вигляді на українському валютному ринку поки що поширення не набуло, але фахівцями Національного банку України вже напрацьовано пакет нормативних та інструктивних матеріалів для впровадження термінових валютних операцій в практику. Зокрема, постановою Правління Національного банку України №216 від 07.07.1997 р. затверджено «Правила випуску та обігу валютних деривативів», які регулюють механізм випуску та обігу форвардних валютних контрактів в Україні.

Згідно з цими Правилами форвардний валютний контракт визначається як угода між двома банками, яка має на меті запобігання ризикам щодо змін у майбутньому курсів валют і відсоткових ставок за депозитами в іноземній валюті. Дві сторони угоди зобов'язані визначити певну відсоткову ставку та курс на певний період часу для узгодженої суми валюти, починаючи з визначеної контрактом майбутньої дати розрахунків (щонайменше один місяць од дати укладення угоди).

Метою укладення та здійснення форвардних контрактів є хеджування зміни депозитних ставок (без необхідності здійснення загальновживаного депозиту форвард-форвард) або мінімізація ризиків за змінами курсів валют, визначуваних як різниця або між узгодженою сторонами відсотковою ставкою за форвардним валютним контрактом та ставкою залучення кредитів першокласними лондонськими банками (ІLIBOR) чи її аналогом на дату розрахунків за цим контрактом, або між курсом валюти за форвардним валютним контрактом та ринковим спот-курсом валюти на дату розрахунків за цим контрактом. Покупцями й продавцями форвардних валютних контрактів можуть бути банки-резиденти та банки-нерезиденти України, що визначаються чинним законодавством України.

Форвардні валютні контракти укладаються на первинному ринку за стандартною формою, що відповідає чинному законодавству України.

Первинним продажем форвардного валютного контракту вважається така угода купівлі-продажу контракту, якій не передує інший форвардний контракт, однією із сторін якого виступав покупець (продавець) цього контракту, і його предмет: сума іноземної валюти, дати поставки та здійснення платежу, що збігаються з цим форвардним контрактом.

За умови первинного продажу форвардного валютного контракту підлягають заповненню такі реквізити:

– номер контракту;

– місце й дата укладення;

– офіційні назви та реквізити сторін;

– вид і сума валюти, що є предметом укладення контракту;

– відсоткові ставки та курс валюти контракту;

– дати платежу й поставки валюти;

– інші реквізити, що визначають права та відповідальність сторін.

Зміни й доповнення до форвардного валютного контракту оформлюються у письмовій формі та від моменту підписання е невід'ємною частиною цього форвардного контракту.

Продаж або передача зобов'язань за форвардним валютним контрактом іншим особам здійснюється продавцем лише за згоди покупця форвардного валютного контракту будь-коли до закінчення строку дії (ліквідації) форвардного контракту.

Зміни до форвардного валютного контракту вносяться покупцем чи продавцем контракту в разі погодження обох сторін контракту. У змінах до форвардного валютного контракту вказуються:

– номер і дата укладення контракту, до якого вносяться зміни;

– порядковий номер і дата внесення змін до контракту;

– реквізити і назва попереднього покупця (продавця) форвардного валютного контракту та особи, якій переходять його повноваження;

– ціна продажу форвардного валютного контракту;

– умови реалізації форвардного валютного контракту;

– дата поставки, строк здійснення платежу.

Згідно з Правилами розірвання угоди за форвардним валютним контрактом може бути здійснене в разі відмови від означеної угоди однієї зі сторін і згоди іншої сторони або в разі, передбаченому чинним законодавством України. Претензії щодо виконання форвардного валютного контракту можуть бути пред'явлені лише емітентові цього форвардного валютного контракту.

Особливістю обліку форвардних валютних контрактів є врахування трьох типів бухгалтерських подій:

– бухгалтерський облік на дату, обумовлену контрактом (день угоди);

– бухгалтерський облік на дату оцінки вартості (кінець періоду оцінки, як що кошти за операцією не сплачені);

– бухгалтерський облік на дату розрахунків.

Номінальна вартість контракту обліковується за позабалансовими рахунками, а переоцінка форвардного валютного контракту здійснюється на кожну звітну дату з використанням форвардного курсу на період до дати виконання контракту. Результат переоцінки форвардного валютного контракту, придбаного з метою хеджування, визначається симетрично з результатом переоцінки фінансового інструменту, котрий хеджується.

Порядок здійснення банком факторингових операцій. Основні сторони, що приймають участь в угоді. Основи визначення вартості факторингу

Однією з найпоширеніших міжнародних посередницьких послуг комерційних банків у даний час є факторинг – викуп платіжних вимог у постачальника товарів (послуг). Мета факторингу – усунення ризику, що є невід'ємною частиною будь-якої кредитної операції. У країнах із розвиненою ринковою економікою серйозна увага приділяється дотриманню термінів платежів. Дальність факторингових компаній і факторингових відділів банків саме і покликана вирішувати проблеми ризиків і термінів платежів у відносинах між постачальниками і покупцями та надавати цим відносинам більшої стійкості.

Слово «factor» у перекладі з англійського означає агент, посередник. З економічної точки зору – це посередницька операція. Факторинг – це комісійно-посередницька діяльність, пов'язана з поступкою банкові клієнтом-постачальником неоплачених платежів-вимог (рахунків-фактур) за поставлені товари, виконані роботи, послуги і, відповідно, права одержання платежу по них, тобто з інкасуванням дебіторської заборгованості клієнта одержанням коштів по платіжних документах). Банк стає власником неоплачених платіжних вимог і бере на себе ризик їхньої несплати, хоча кредитоспроможність боржників попередньо перевіряється. Відповідно до договору банк зобов'язується оплатити суму переданих йому платіжних вимог незалежно від того, чи сплатили свої борги контрагенти-постачальники. У цьому полягає відмінність між факторингом і банківською гарантією. При банківському гарантуванні банк зобов'язується у випадку несплати клієнтом у термін належних сум здійснити платіж за свій рахунок. Метою ж факторингового обслуговування є негайне інкасування; коштів (або одержання їх на визначену у факторинговому договорі дату) незалежно від платоспроможності платника. У нашій країні негайно або через 2–3 дні постачальник одержує від факторингового відділу банку визначений відсоток від суми вимог.

Джерелами формування коштів для факторингу є власні кошти банку (прибуток, фонди), залучені і позикові кошти. Співвідношення між власними і невласними коштами встановлюється правлінням банку. Крім того, якщо у факторингового відділу виникає потреба у залученні надпланових кредитів для виконання своїх зобов'язань, то банк може надати йому короткостроковий кредит. Господарські органи також можуть виділити факторинговому відділу тимчасово вільні кошти на певний строк за плату, що визначається в договорах за згодою сторін. Існують також і інші засоби залучення коштів для діяльності факторингового відділу, наприклад, притягнення термінових депозитів або випуск і продаж облігацій із фіксованим річним прибутком.

Основою факторингових операцій є договір факторингу.

У договорі оговорюються умови здійснення факторингових операцій, у тому числі реквізити платіжних вимог, частка сум платежу від суми по операціях факторингу, розмір компенсаційної винагороди, умови розірвання факторингового договору й інші умови за домовленістю сторін. Також у ньому оговорюється відповідальність кожної із сторін у випадку невиконання або неналежного виконання узятих на себе зобов'язань. При цьому вони відповідають один перед одним. Якщо факторинговий відділ не може виконати прийняті зобов'язання, то майнову відповідальність несе банк, при якому він створений. Але сам відділ не несе відповідальності за невиконання договірних зобов'язань по поставках.

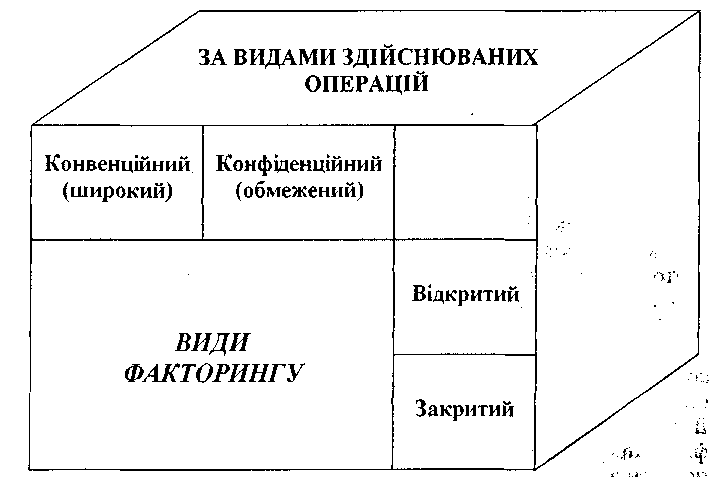

Види факторингу

Договором факторингу визначається вид факторингу (рис. 1).

Рис. 1. Види факторингу

За видами здійснюваних операцій розрізняють два види факторингу – конвенційний широкий) і конфіденційний (обмежений). Історично першим; виник конвенційний факторинг. У сучасних умовах це – універсальна система фінансового обслуговування клієнтів, що включає бухгалтерський облік, розрахунки з постачальниками і покупцями, страхове кредитування, представництво і т.д. За клієнтом зберігається тільки виробнича функція. Така система дозволяє підприємству-клієнту скорочувати витрати виробництва і реалізації продукції.

Таке факторне обслуговування звичайно створюється з «дисконтуванням фактур». Це означає, що банк купує у свого клієнта право на одержання грошей від покупців, при цьому відразу ж зараховує на його рахунок біля 80% вартості вивантаження, а іншу суму – в обумовлений термін незалежно від надходження грошей від дебітора. По суті це кредит під товари відвантажені, за які клієнт сплачує оговорений відсоток.

У останні роки широке поширення одержав конфіденційний факторинг, що обмежується виконанням тільки деяких операцій: поступка права на одержання грошей, сплата боргів і т.п. Він є формою надання постачальникові – клієнту факторингу – кредиту під товари відвантажені, а покупцеві – клієнту факторингу – платіжного кредиту. За проведення факторингових операцій клієнти вносять передбачену з договорі на обслуговування плату, що за своїм економічним змістом є відсотком за кредит.

За ступенем інформованості дебітора відрізняють відкритий і закритий факторинги. При відкритому факторингові дебітор сповіщений про те, що в угоді бере участь факторинговий відділ. У випадку ж закритого факторингу дебіторові не повідомляють про наявність факторингового договору (але в даний момент можливість його використання в Україні чинним законодавством не передбачена).

Механізм факторингової операції та її учасники

Як правило у факторингових операціях беруть участь три сторони (рис. 2):

факторингова компанія (або факторинговий відділ банку), тобто спеціалізована установа, що купує рахунки-фактури у своїх клієнтів;

клієнт (постачальник товару, кредитор) – промислова або тортова фірма, що уклала угоду з факторинговою компанією;

підприємство (позичальник) – фірма-покупець товару.

Здійсненню факторингової угоди передує серйозна аналітична робота. Отримавши заявку від підприємства, факторингова компанія вивчає протягом 1–2 тижнів економічний і фінансовий стан потенційного клієнта, характер його ділових зв'язків. Для цього необхідно одержати таку інформацію: чи виробляє фірма продукцію, що користується попитом, або чи надає вона послуги високої якості, чи виконує роботу на високому рівні; які темпи зростання виробництва і чи стійкі їх перспективи; наскільки кваліфікований управлінський персонал фірми; чи налагоджений внутрішній контроль; наскільки твердо визначені умови торгівлі з контрагентами.

Рис. 2. Організація факторингової операції та її учасники

– аналіз (аудит) платоспроможності (кредитоспроможності);

– купівля платіжних вимог;

– оплата продукції;

– поставка товару (послуг);

– оплата вимог.

Проте, слід враховувати, що факторингові операції не проводяться:

по боргових зобов'язаннях приватних осіб;

по вимогах, запропонованих бюджетним організаціям;

по зобов'язаннях госпорганів, знятих банком із кредитування або оголошених неплатоспроможними;

по зобов'язаннях філій або відділень госпорганів;

якщо оплата роботи проводиться поетапно або авансом у випадку компенсаційних або бартерних угод по договорах про продаж, відповідно до яких покупець має право повернути товар протягом визначеного часу, а також за умови післяпродажного обслуговування.

Якщо підприємство стало клієнтом: факторингової компанії, то клієнт спрямовує факторинговій компанії всі рахунки-фактури, виставлені на покупців. По кожному документу клієнт повинен дістати згоду на оплату (за аналогією з акцептом платіжних вимог). Факторингова компанія вивчає всі рахунки-фактури, визначаючи при цьому платоспроможність покупців. Це продовжується від 24 часів до 2–3 днів. Факторингова компанія може оплатити рахунок у момент настання терміна платежу або достроково. У останньому випадку вона виконує функції банку, тому що дострокове надання коштів клієнтові рівноцінне видачі йому кредиту. Найважливішою послугою тут є гарантія платежу клієнтові. Ця гарантія охоплює повний обсяг внутрішніх і міжнародних операцій: факторингова компанія зобов'язана оплатити клієнтові всі акцептовані рахунки-фактури навіть у випадку неплатоспроможності боржників.

Крім того, банк зазначає максимальну суму по операціях факторингу, у межах якої постачання товару або надання послуг може проводитися без ризику неотримання платежу. У договорі на здійснення факторингових операцій повинен бути обговорений засіб розрахунку обмежуючої суми й окреслені обставини, за яких факторинговий відділ зобов'язаний здійснювати платіж на користь постачальника.

У світовій практиці зазвичай використовуються три методи встановлення обмежуючих сум:

Визначення загального ліміту. Кожному платнику встановлюється періодично поновлюваний ліміт, у межах якого факторинговий відділ автоматично оплачує платіжні вимоги, що йому передаються.

Визначення щомісячних, лімітів відвантажень. У даному випадку встановлюється сума, на яку протягом місяця може бути відвантажено товарів одному платнику.

Страхування по окремих угодах. Цей метод використовується, коли специфіка діяльності продавця припускає не серію регулярних постачань товарів тим самим покупцям, а ряд одноразових угод на великі суми з постачанням на визначену дату.

Факторинг припускає постійні відносини між банком і постачальником, оскільки вимагає спостереження і контролю за фінансовим станом постачальника, а також платоспроможністю покупців.

Визначення вартості факторингової послуги

У світовій практиці вартість факторингових послуг складається з двох елементів: комісії і відсотків, стягнутих при достроковій оплаті поданих документів.

Комісія встановлюється у відсотках від суми рахунку-фактури (звичайно на рівні 1,5–2,5%). Збільшенню обсягу угоди відповідають розрахунок і сума комісії. Процентна ставка за кредит, як правило, на 1–2% вище ставок грошового ринку (ринку короткострокових кредитів). Зазвичай банк оплачує одноразово 80–90% вартості рахунку-фактури; 10–20% – це резерв, що буде повернутий після погашених дебітором усієї суми боргу. Наприкінці кожного місяця банк підраховує належні йому комісійні відсотки, а також виявляє залишок неінкасованих фактур, на який виписується рахунок і передається клієнтові.

Існує ряд причин, за яких факторинговому відділу невигідно попередньо оплачувати повну вартість боргових зобов'язань. Насамперед, можливо виникнення спірних моментів і помилок у рахунках. Якщо постачальник припиняє свою діяльність, або з будь-яких причин порушує умови факторингового договору, то факторинговий відділ не має іншого страхового покриття попередньо оплачених сум, окрім самих платіжних вимог. Таким чином, різниця в 10–20% вартості рахунків-фактур необхідна для того, щоб при необхідності можна було компенсувати попередньо оплачені суми. Це цілком відповідає і факторинговій практиці країн із ринковою економікою.

У вартість факторингових послуг включається плата за обслуговування (комісія) і плата за надані р кредит кошти.

Плата за обслуговування стягується за звільнення від необхідності вести облік, за страхування від появи сумнівних боргів і розраховується як певний відсоток від суми рахунків-фактур. Розмір цієї плати може варіюватися в залежності від масштабів виробничої діяльності постачальника і надійності його контрактів, а також від експертної оцінки факторинговим відділом ступеня ризику неплатежу і складності стягнення коштів із покупців; у середньому на вітчизняному ринку комісія встановилася на рівні 0,5–3% від вартості рахунків-фактур. Проте комерційні банки визначають розмір плати за домовленістю з конкретним клієнтом по кожному договору, тому ставка плати за обслуговування може виявитися і вищою (5% і більше). Розмір плати за обслуговування може, визначатися не тільки у відсотках від суми платіжних вимог, але і шляхом встановлення фіксованої суми.

Плата за надані в кредит кошти. Якщо проводиться попередня оплата, то розмір плати розраховується за період між викупом платіжної вимоги і датою інкасування. Плата за кредит у більшості країн, зазвичай на декілька процентних пунктів перевищує ставки, застосовувані банками при короткостроковому кредитуванні підприємств. Це пов'язано з необхідністю компенсації додаткових витрат і ризику факторингового відділу банку. Американські банки, що купують право на стягнення боргу, одержують винагороду у вигляді комісійних за послуги плюс позичковий відсоток із щоденного залишку виплаченого клієнтові авансу проти неінкасованих рахунків. Відсоток стягується із дня видачі авансу до дня погашення заборгованості. Комісійні залежать від торгового обороту клієнта, ступеня ризику й обсягу необхідної конторської роботи. На ступінь ризику, прийнятого на себе банками, впливає платоспроможність боржників клієнта, тоді як обсяг конторської роботи, пов'язаний в основному із середнім розміром фактурних сум. І, якщо, наприклад, ставка комісійної винагороди складає 1,5%, а період оборотності дебіторських рахунків 30 діб, то комісійні досягають 15% річних від розміру заборгованості (1,5% х 12 міс = 8%).

Список літератури

Арчакова О. Деякі особливості національного регулювання валютного ризику [Текст] / О. Арчакова // Финансовые риски. – 2007. – №2. – C.67–73

Банковское дело [Текст]: учебник / Финансовая академия при правительстве РФ; ред. О.И. Лаврушин. – Изд. 4-е, стер. – М.: КНОРУС, 2006. – 768 с.

Бездітко Ю.М. Валютне регулювання [Текст]: навчальний посібник / Ю.М. Бездітко, О.О. Мануйленко, Г.А. Стасюк. – Херсон: Олді-плюс, 2004. – 272 с.

Валютне регулювання [Текст]: навчальний посібник / Ю.М. Бездітко, О.О. Мануйленко, Г.А. Стасюк. – Херсон: Олді-плюс, 2004. – 272 с.

Віднійчук-Вірван Л.А. Міжнародні розрахунки і валютні операції [Текст]: навчальний посібник / Л.А. Віднійчук-Вірван. – Львів: Магнолія 2006, 2007. – 214 с.

Єпіфанов А.О. Операції комерційних банків [Текст]: навчальний посібник / А.О. Єпіфанов, Н.Г. Маслак, І.В. Сало. – Суми: ВТД «Університетська книга», 2007. – 523 с.

Михайлів З.В. Міжнародні кредитно-розрахункові відносини та валютні операції [Текст]: навчальний посібник / З.В. Михайлів, З.П. Гаталяк, Н.І. Горбаль; Мін-во освіти і науки України, Нац. ун-т «Львівська політехніка». – Львів: Львівська політехніка, 2004. – 244 с.

Про систему валютного регулювання і валютного контролю [Текст]: декрет / Україна. Кабінет Міністрів. – [Б. м.: б. и.], 1993. – Б. ц.

Резнікова О.О. Удосконалення чинної системи валютного регулювання [Текст] / О.О. Резнікова // Фінанси України. – 2001. – №7. – C.16–22

Руденко Л.В. Міжнародні кредитно-розрахункові та валютні операції [Текст]: підручник / Л.В. Руденко. – Вид. 2-ге, перероб. і доп. – К.: ЦУЛ, 2007. – 632 с.