Аналіз та аудит фінансової звітності підприємства

Зміст

Вступ

Розділ 1

Теоретичні аспекти фінансової звітності підприємства

1.1 Економічна сутність фінансової звітності підприємства

1.2 Огляд нормативно-законодавчої бази з формування фінансової звітності

1.3 Техніко-економічна характеристика підприємства ВАТ «Ізмаїльський целюлозно – картонний комбінат»

Висновки до 1-го розділу

Розділ 2

Методика та організація формування фінансової звітності підприємства

2.1 Особливості облікової політики підприємства ВАТ «Ізмаїльський целюлозно – картонний комбінат»

2.2 Організація аналітичного та синтетичного обліку

2.3 Удосконалення фінансової звітності в умовах використання інформаційних систем

Висновки до 2-го розділу

Розділ 3

Методика і організація економічного аналізу фінансової звітності

3.1 Завдання і джерела інформації проведення економічного аналізу

3.2 Методика аналізу основних показників фінансової звітності підприємства

3.3 Аналіз основних показників фінансової звітності ВАТ «Ізмаїльський целюлозно – картонний комбінат»

Висновки до 3-го розділу

Розділ 4

Методика та організація аудиту фінансової звітності підприємства

4.1 Організація проведення аудиту фінансової звітності підприємства

4.2 Методичні аспекти проведення аудиту фінансової звітності підприємства

4.3 Особливості проведення аудиту в умовах застосування комп`ютерних технологій

4.4 Одержані результати проведеного аудиту

Висновки до 4-го розділу

Висновки та пропозиції

Список використаної літератури

Додатки

Вступ

Метою даної роботи є розгляд теоретичні та практичних аспектів методики та організації обліку, аналізу та аудиту фінансової звітності підприємства.

Завданням дипломної роботи є: 1) визначення форм звітності як засобів задоволення інформаційних потреб у повній, правдивій та неупередженій інформації про фінансовий стан, результати діяльності та рух коштів підприємства; 2) розгляд та аналіз теоретичних та практичних аспектів методики та організації обліку, аналізу та аудиту фінансової звітності підприємства; 3) дослідження методики і техніки складання, аналізу та аудиту фінансової звітності

Актуальність розглядаємої теми зумовлюється розвитком ринкових відносин, що потребують якісного інформаційного забезпечення стосовно результатів діяльності суб’єктів ринку.

Сутність звітності як елементу та методу бухгалтерського обліку полягає досягненні завершального етапу фінансового, податкового, виробничого та статистичного обліку. Вона призначена для використання як зовнішніми (держава, власники, партнери по бізнесу, інвестори), так і внутрішніми користувачами і є джерелом різноманітної інформації для прийняття рішень на внутрішньому і зовнішньому рівнях.

До фінансової звітності належать такі форми:

• 1 - Баланс підприємства;

• 2 - Звіт про фінансові результати;

• 3 - Звіт про рух грошових коштів;

• 4 - Звіт про власний капітал;

• 5 - Примітки до річної фінансової звітності.

Предметом дослідження є методика і техніка складання, аналіз та аудит фінансової звітності.

Вся звітність складається з використанням підрахунку, групування та спеціальної обробки даних бухгалтерського обліку, що і є завершальною його стадією.

Головні вимоги, які ставляться до бухгалтерської звітності такі:

• реальність;

• ясність;

• своєчасність;

• єдність методики звітних показників;

• порівнянність звітних показників з минулими.

Об’єкт дослідження - ВАТ «Ізмаїльський целюлозно–картонний комбінат». Основним видом діяльності зазначеного підприємства, згідно Статуту підприємства, є виробництво паперу та картону. ВАТ «Ізмаїльський целюлозно – картонний комбінат» відноситься до середніх підприємств, розподіл облікової та аналітичної праці є необхідним, при цьому технологічні процеси, що застосовуються, а також реальні обсяги виробництва, дозволяють застосовувати централізовану форму організації та побудови бухгалтерської служби.

Методика та організація обліку, аналізу та аудиту фінансової звітності підприємства в даній роботі наведені в наступній послідовності:

В першому розділі розглянуто теоретичні аспекти фінансової звітності підприємства, а саме: економічну сутність фінансової звітності підприємства; нормативно-законодавчу базу з обліку фінансової звітності; техніко-економічну характеристика підприємства ВАТ «Ізмаїльський целюлозно – картонний комбінат»В другому розділі розглянуто методику та організацію формування фінансової звітності підприємства, а саме: особливості облікової політики підприємства ВАТ «Ізмаїльський целюлозно – картонний комбінат»; організацію аналітичного та синтетичного обліку; описано удосконалення фінансової звітності в умовах використання інформаційних систем.

В третьому розділі розглянуто методику і організацію економічного аналізу фінансової звітності, а саме: завдання і джерела інформації проведення економічного аналізу; методику аналізу основних показників фінансової звітності підприємства; наведено аналіз основних показників фінансової звітності ВАТ «Ізмаїльський целюлозно – картонний комбінат».

У четвертому розділі розглянуто методика та організацію аудиту фінансової звітності підприємства, а саме: організація проведення аудиту фінансової звітності підприємства; методичні аспекти проведення аудиту фінансової звітності підприємства; особливості проведення аудиту в умовах застосування комп`ютерних технологій; змальовано одержані результати проведеного аудиту ВАТ «Ізмаїльський целюлозно – картонний комбінат».

За кожним розділом та дослідженням взагалі - сформульовано підсумовуючі висновки та пропозиції. В роботі наведено 13 таблиць, 6 рисунків, список використаної літератури за 64-ма джерелами та 5 додатків, що містять похідну інформацію для проведеного дослідження.

Наукова новизна проведеного дослідження полягає в визначенні єдності методики і організація формування, економічного аналізу та аудиту фінансової звітності.

Розділ 1

Теоретичні аспекти фінансової звітності підприємства

1.1 Економічна сутність фінансової звітності підприємства

Бухгалтерська фінансова звітність підприємств являє собою систему узагальнених показників, які характеризують підсумки господарсько-фінансової діяльності підприємства за минулий період (місяць, квартал, рік). Вона складається підрахунком, групуванням і спеціальною обробкою даних поточного бухгалтерського обліку і є завершальною його стадією.

Метою складання фінансової звітності є надання користувачам для прийняття рішень повної, правдивої та неупередженої інформації про фінансовий стан, результати діяльності та рух коштів підприємства.

Порядок надання фінансової звітності користувачам визначається чинним законодавством [13, c.145 ].

Фінансова звітність забезпечує інформаційні потреби користувачів щодо:

• придбання, продажу та володіння цінними паперами;

• участі в капіталі підприємства;

• оцінки якості управління;

• оцінки здатності підприємства своєчасно виконувати свої зобов'язання;

• забезпеченості зобов'язань підприємства;

• визначення суми дивідендів, що підлягають розподілу;

• регулювання діяльності підприємства;

• інших рішень.

Фінансова звітність повинна задовольняти потреби тих користувачів, які не можуть вимагати звітів, складених з урахуванням їх конкретних інформаційних потреб.

Головні вимоги до звітності — це реальність, ясність, своєчасність, єдність методики звітних показників, порівнянність звітних показників з минулими.

Якісні характеристики фінансової звітності такі [27, c.318 ]:

Інформація, яка надається у фінансових звітах, повинна бути дохідлива і розрахована на однозначне тлумачення її користувачами за умови, що вони мають достатні знання та зацікавлені у сприйнятті цієї інформації.

Фінансова звітність повинна містити лише доречну інформацію, яка впливає на прийняття рішень користувачами, дає змогу вчасно оцінити минулі, теперішні та майбутні події, підтвердити та скоригувати їхні оцінки, зроблені у минулому.

Фінансова звітність повинна бути достовірною. Інформація, наведена у фінансовій звітності, є достовірною, якщо вона не містить помилок та перекручень, які здатні вплинути на рішення користувачів звітності.

Фінансова звітність повинна надавати можливість користувачам порівнювати:

• фінансові звіти підприємства за різні періоди;

• фінансові звіти різних підприємств.

Передумовою зіставності є наведення відповідної інформації попереднього періоду та розкриття інформації про облікову політику і її зміни.

Основні принципи підготовки фінансової звітності

Фінансова звітність підприємства формується з дотриманням таких принципів:

автономності підприємства, за яким кожне підприємство розглядається як юридична особа, що відокремлена від власників;

безперервності діяльності, що передбачає оцінку активів і пасивів підприємства, виходячи з припущення, що його діяльність триватиме;

періодичності, що припускає розподіл діяльності підприємства на певні періоди часу з метою складання фінансової звітності;

історичної (фактичної) собівартості, що визначає пріоритет оцінки активів, виходячи з витрат на їх виробництво та придбання;

нарахування та відповідності доходів і витрат, за яким для визначення фінансового результату звітного періоду слід зіставити доходи звітного періоду з витратами, які були здійснені для отримання цих доходів. При цьому доходи і витрати відображаються в обліку і звітності у момент їх виникнення, незалежно від часу надходження і сплати грошей;

повного висвітлення, за яким фінансова звітність повинна містити всю інформацію про фактичні та потенційні наслідки операцій та подій, які можуть вплинути на рішення, що приймаються на її основі;

послідовності, який передбачає постійне із року в рік застосування підприємством обраної облікової політики. Зміна облікової політики повинна бути обґрунтована і розкрита у фінансовій звітності;

обачності, за яким методи оцінки, що застосовуються в бухгалтерському обліку, повинні запобігати заниженню оцінки зобов'язань та витрат і завищенню оцінки активів і доходів підприємства;

превалювання змісту над формою, за яким операції повинні обліковуватись відповідно до їх сутності, а не лише виходячи з юридичної форми;

єдиного грошового вимірника, який передбачає вимірювання та узагальнення всіх операцій підприємства у його фінансовій звітності в єдиній грошовій одиниці.

Відповідно до загальних вимог (стандарт № 1) розкриття інформації здійснюється у фінансовій звітності так [36, c.452 ]:

для того, щоб фінансова звітність була зрозумілою користувачам, вона повинна містити дані про:

• підприємство;

• дату звітності та звітний період;

• валюту звітності та одиницю її виміру;

• відповідну інформацію щодо звітного та попереднього періоду;

• облікову політику підприємства та її зміни;

• консолідацію фінансових звітів;

• припинення (ліквідацію) окремих видів діяльності;

• обмеження щодо володіння активами;

• участь у спільних підприємствах;

• виявлені помилки минулих років та пов'язані з ними коригування;

• переоцінку статей фінансових звітів;

• іншу інформацію, розкриття якої передбачено відповідними положеннями (стандартами).

Інформація про підприємство, яка підлягає розкриттю у фінансовій звітності, включає:

• назву, організаційно-правову форму та місцезнаходження підприємства (країну, де зареєстроване підприємство, адресу його офісу);

• короткий опис основної діяльності підприємства;

• назву органу управління, у віданні якого перебуває підприємство, або назву його материнської (холдингової) компанії;

• середню чисельність персоналу підприємства протягом звітного періоду.

Кожний фінансовий звіт повинен містити дату, станом на яку наведені його показники, або період, який він охоплює. Якщо період, за який складено фінансовий звіт, відрізняється від звітного періоду, передбаченого цим Положенням (стандартом), то причини і наслідки цього повинні бути розкриті у примітках до фінансової звітності.

У фінансовій звітності повинна бути вказана валюта, в якій відображені елементи звітності, та одиниця її виміру.

Якщо валюта звітності відрізняється від валюти, в якій ведеться бухгалтерський облік, то підприємство повинно розкривати причини цього та методи, що були використані для переведення фінансових звітів з однієї валюти в іншу.

Підприємство повинно висвітлювати обрану облікову політику шляхом опису:

1. Принципів оцінки статей звітності.

2. Методів обліку щодо окремих статей звітності. Інформація, що підлягає розкриттю, наводиться безпосередньо у фінансових звітах або у примітках до них.

У примітках до фінансових звітів слід розкривати:

1. Облікову політику підприємства.

2. Інформацію, яка не наведена безпосередньо у фінансових звітах, але є обов'язковою за відповідними положеннями (стандартами).

3. Інформацію, що містить додаткових аналіз статей звітності, потрібний для забезпечення її зрозумілості та доречності.

Звітний період. Звітним періодом для складання фінансової звітності є календарний рік. Баланс підприємства складається на кінець останнього дня звітного періоду.

Проміжна (місячна, квартальна) звітність, яка охоплює певний період, складається наростаючим підсумком з початку звітного року.

Перший звітний період новоствореного підприємства може бути меншим за 12 місяців, але не може бути більшим за 15 місяців. Звітним періодом підприємства, що ліквідується, є період з початку року до моменту ліквідації.

Таким чином, за періодичністю складання і подання звітність поділяється на внутрішньорічну, місячну, квартальну, піврічну, дев'ятимісячну та річну.

Внутрішньорічну звітність називають поточною звітністю, або періодичною.

Фінансова звітність підприємства використовується самими власниками, підприємствами для аналізу та контролю за виконанням договірних зобов'язань, аналізу господарської діяльності, для складання планів на майбутнє. Крім того, звітність подається [47, c.525 ]:

у вищу за підпорядкованістю організацію, якщо така є, з метою керівництва роботою підприємства;

контрагентам (покупцям, постачальникам тощо), а також установам банку (для контролю за використанням банківського кредиту), якщо таке передбачене кредитним договором;

органам статистики для статистичної обробки.

Бухгалтерська звітність має бути подана підприємством не пізніше встановленого строку, наступного за звітним періодом, місяця, кварталу, а річна — не пізніше встановленого строку, наступного за звітним, року. Склад (обсяг) та порядок складання бухгалтерських фінансових звітів затверджуються Міністерством фінансів України.

Склад фінансової звітності

Фінансова звітність складається з: балансу, звіту про фінансові результати, звіту про рух грошових коштів, звіту про власний капітал і приміток до звітів.

Фінансові звіти містять статті, склад і зміст яких визначаються відповідними положеннями (стандартами).

Стаття наводиться у фінансовій звітності, якщо відповідає таким критеріям:

• існує ймовірність надходження або вибуття майбутніх економічних вигод, пов'язаних з цією статтею;

• оцінка статті може бути достовірно визначена.

До фінансової звітності включаються показники діяльності філій, представництв, відділень та інших відособлених підрозділів підприємства.

До річного бухгалтерського звіту обов'язково додається пояснювальна записка (примітки), в якій викладаються основні фактори, що вплинули в звітному році на підсумки діяльності підприємства, і висвітлюється фінансовий і майновий стан та перспектива розвитку підприємства.

Бухгалтерський фінансовий звіт за формами № 1, № 2 та № З характеризує зміни фінансового стану підприємства порівняно з початком звітного періоду, а «Звіт про фінансові результати» відбиває результати фінансово-господарської діяльності за період з початку звітного року. Відмітною особливістю нової звітності є відсутність у ній будь-яких планових показників або нормативів.

Бухгалтерська фінансова звітність є єдиною. Звіти підприємств і організацій всіх галузей господарювання складаються за єдиними формами, фінансові відносини універсальні. Галузеві особливості відображують у статистичній звітності. Встановлені форми звітності складають всі підприємства і організації, що містяться на території України і є юридичними особами, а також спільні підприємства за участю іноземних юридичних осіб та громадян. За цими формами складають бухгалтерську фінансову звітність усі підприємства, кооперативи, інші підприємства на основі колективної власності, державні підприємства і організації, господарські одиниці громадських організацій.

Підприємства, об'єднання і організації, що перебувають на господарському розрахунку, мають самостійний баланс і є юридичними особами, включаючи створені на території України спільні підприємства за участю українських та іноземних юридичних осіб і громадян, а також організації, що не перебувають на господарському розрахунку, але одержують доходи від господарської або іншої комерційної діяльності (крім бюджетних організацій), зобов'язані складати поточну і річну бухгалтерські звітності.

1.2 Огляд нормативно-законодавчої бази з формування фінансової звітності

Основною формою фінансової звітності є баланс. Зміст і форма балансу, а також загальні вимоги до розкриття його статей регламентуються Положенням (стандартом) бухгалтерського обліку 2 "Баланс", затвердженим наказом Мінфіну України від 31.03.99 № 87 [4 ].

Бухгалтерський баланс є способом економічного групування і узагальненого відображення у грошовій оцінці стану господарських засобів за складом і розміщенням та за джерелами їх утворення і цільовим призначенням на певну дату.

Як правило, баланс складають на останній день звітного періоду (місяця, кварталу, року).

Для роздільного відображення господарських засобів та їхніх джерел формування баланс будується у вигляді двосторонньої таблиці. У лівій частині балансу, що називається активом, показують склад і розміщення господарських засобів, а в правій, що називається пасивом,- джерела утворення засобів і цільове призначення їх.

Актив і пасив балансу складаються з окремих статей, кожна з яких відображає величину певного економічно однорідного виду засобів або їх джерел. В активі балансу містяться статті, на яких відображаються матеріальні цінності, нематеріальні активи, грошові кошти, кошти у розрахунках, вилучені кошти; в пасиві - статті, на яких відображаються джерела формування господарських засобів (статутний, додатковий, резервний капітал, прибуток, кредити банків, зобов'язання по розрахунках та ін.).

Рівність підсумків активу і пасиву балансу зумовлена тим, що в обох його частинах відображені у вартісному вимірнику одні і ті ж господарські засоби, тільки згруповані за різними ознаками: в активі - за складом і розміщенням, в пасиві - за джерелами їх утворення і цільовим призначенням. Кожен вид господарських засобів, розміщених в активі, має відповідне джерело їх утворення, відображене в пасиві балансу. Підсумок активу не може бути більшим або меншим за підсумок пасиву, оскільки загальна вартість майна господарства завжди повинна дорівнювати сумі тих джерел, за рахунок яких воно утворене. На цьому і ґрунтується назва балансу, оскільки термін "баланс" означає "рівність, рівновага".

Відсутність рівності підсумків активу і пасиву балансу свідчить про наявність помилок, допущених в облікових записах або при складанні самого балансу.

В процесі господарської діяльності відбувається безперервний рух засобів, зміна їх складу, розміщення та зміни у джерелах їх формування. Засоби та їх джерела під впливом господарських операцій збільшуються або зменшуються, внаслідок чого змінюються й окремі статті балансу. В окремих випадках ці зміни зумовлюють появу нових статей балансу або зникнення інших.

Можливі варіанти змін у балансі:

1. Кожна господарська операція вносить зміни не менше ніж у дві статті балансу. Це зумовлено особливостями кругообігу засобів, у процесі якого відбуваються зміни або в складі засобів господарства, або в складі їх джерел, або одночасно і в складі засобів і в складі джерел їх формування.

2. Усі господарські операції за характером змін, які вони викликають у складі засобів та джерелах їх формування (тобто в активі і пасиві балансу), поділяються на чотири типи.

Операції першого типу, що характеризують зміни у складі господарських засобів, зумовлюють зміни в активі балансу: одна стаття активу збільшується, а друга зменшується на однакову суму. Загальний підсумок балансу при цьому не змінюється. Цей тип змін у балансі можна відобразити так: +А -А (плюс актив, мінус актив).

Операції другого типу, що викликають зміни у джерелах формування господарських засобів, призводять до змін двох статей пасиву балансу: одна стаття пасиву збільшується, а друга - зменшується на одну і ту ж суму. Загальний підсумок балансу при цьому також не змінюється. Другий тип змін у балансі можна відобразити так: +П - П (плюс пасив, мінус пасив).

Звіт про фінансові результати складається відповідно до вимог Положення (стандарту) бухгалтерського обліку в Україні 3, затвердженого наказом Мінфіну України від 31.03.99 № 87. Метою складання Звіту є надання користувачам повної і правдивої інформації про доходи, витрати, прибутки (збитки) від діяльності підприємства. З цією метою Звіт побудовано за функціональним групуванням доходів і витрат (виробництво, управління, збут продукції тощо) і складається з трьох розділів: І "Фінансові результати", П "Елементи операційних витрат", ПІ "Розрахунки показників прибутковості акцій" [5 ].

Доходи і витрати наводяться у Звіті з метою визначення чистого прибутку. Фінансові результати у Звіті визначаються і відображаються в розрізі звичайної діяльності і надзвичайних подій. Звичайна діяльність складається з операцій основної діяльності (тобто операцій, пов'язаних з виробництвом або реалізацією продукції (товарів, робіт, послуг), які є головною метою створення підприємства і забезпечують основу частину його доходу) та інших операцій (продаж і оренда основних засобів, нематеріальних активів, продаж і покупка цінних паперів тощо), які безпосередньо не пов'язані з основною діяльністю.

Прибуток (збиток) від звичайної діяльності визначається як алгебраїчна сума прибутку (збитку) від основної діяльності, фінансових та інших доходів (прибутків), фінансових та інших витрат (збитків) і суми податку з прибутку.

Звіт про рух грошових коштів складається відповідно до вимог Положення (стандарту) бухгалтерського обліку в Україні 4, затвердженого наказом Мінфіну України від 31.03.99 № 87. Метою складання Звіту є надання користувачам фінансової звітності повної і достовірної інформації про зміни, що відбулися у грошових коштах підприємства та їх еквівалентах [6 ].

Звіт про рух грошових коштів доповнює Баланс і Звіт про фінансові результати. Баланс відображає фінансовий стан підприємства на звітну дату, а Звіт про рух грошових коштів містить інформацію про зміни в одному з важливих показників балансу - грошових коштах та їх еквівалентах, що відбулися між датами балансу. У Звіті про фінансові результати міститься інформація про результати діяльності підприємства за звітний період, а Звіт про рух грошових коштів показує вплив цієї діяльності на грошові потоки підприємства. Звіт містить дані про рух грошових коштів в результаті:

- операційної діяльності, тобто основної діяльності підприємства, яка приносить дохід, а також інших видів діяльності, які не являються інвестиційною або фінансовою діяльністю;

- інвестиційної діяльності, тобто придбання і реалізації основних засобів, нематеріальних активів та інших інвестицій, які не являються складовою часткою еквівалентних грошових коштів;

- фінансової діяльності, тобто діяльності, яка призводить до змін розміру і складу власного і позикового капіталу підприємства (наприклад, операції від продажу акцій (паїв) у капіталі інших підприємств тощо).

При цьому під грошовими потоками розуміють надходження і вибуття грошових коштів та їх еквівалентів. Тому у Звіт про рух грошових коштів не включаються:

- обороти по негрошових операціях, які не вимагають використання грошових коштів (бартерні операції, вартість коштів, одержаних за фінансовою орендою або шляхом емісії акцій);

- внутрішні зміни у складі грошових коштів (переміщення коштів із каси в банк, або навпаки, розміщення грошових коштів в акредитиви, депозитні сертифікати та ш.).

Інформація, наведена у Звіті про рух грошових коштів, забезпечує користувачам можливість:

- порівнювати, оцінювати і прогнозувати грошові кошти підприємства;

- досліджувати здатність підприємства погасити зобов'язання з виплати дивідендів;

- виявляти причини різниці між прибутком підприємства і грошовими доходами та витратами;

- аналізувати грошові і негрошові аспекти операцій підприємства та одержувати іншу ділову інформацію.

Зміст і форма Звіту про власний капітал, а також загальні вимоги щодо розкриття його статей регламентуються Положенням (стандартом) бухгалтерського обліку 5 "Звіт про власний капітал", затвердженим наказом Мінфіну України від 31.03.99 № 87 [7 ].

Метою складання Звіту про власний капітал є розкриття інформації про зміни в складі власного капіталу підприємства протягом звітного періоду.

Форма Звіту про власний капітал наведена далі.

У статтях "Залишок на початок року" та "Залишок на кінець року" показується сума власного капіталу (статутний капітал, пайовий, резервний, додатковий капітал, нерозподілений прибуток тощо), наведена в балансі підприємства відповідно на початок і кінець звітного періоду.

У статтях "Зміна облікової політики" та "Виправлення помилок" відображають суми коригувань, передбачених Положенням (стандартом) бухгалтерського обліку 6 "Виправлення помилок і зміни у фінансових звітах".

У статті "Скоригований залишок" показується залишок власного капіталу на початок звітного періоду після внесення відповідних коригувань.

У статтях розділу "Переоцінка активів" відображаються дані, які показують збільшення або зменшення власного капіталу в результаті переоцінки основних засобів, нематеріальних активів, незавершеного будівництва в порядку, передбаченому відповідними положеннями (стандартами).

У статті "Чистий прибуток (збиток) за звітний період" показують суму чистого прибутку (збитку) із Звіту про фінансові результати.

У статтях розділу "Розподіл прибутку" відображаються дані про розподіл прибутку між учасниками (власниками) підприємства або спрямування прибутку до статутного капіталу, резервного капіталу та ін.

У статтях розділу ; "Внески учасників" наводять дані про збільшення статутного капіталу підприємства та зміни неоплаченого капіталу в результаті збільшення або зменшення дебіторської заборгованості учасників по внесках до статутного капіталу підприємства;

У статтях розділу "Вилучення капіталу" відображають дані про зменшення статутного капіталу підприємства внаслідок виходу учасника, викупу або анулювання викуплених акцій акціонерним товариством, зменшення номінальної вартості акцій або з інших причин.

У статтях розділу "Інші зміни в капіталі відображають всі інші зміни у власному капіталі підприємства, що не включені до вищезазначених статей (зокрема, списання невідшкодованих збитків, безоплатне одержання активів та ін.).

У статті "Всього змін у капіталі" підводять підсумок змін у складі власного капіталу за звітний період, визначений як сума скоригованого залишку власного капіталу на початок року і всіх змін протягом звітного року внаслідок переоцінки активів, використання чистого прибутку,; вилучення капіталу та інших змін.

Дані в графах 3-11 Звіту про власний капітал наводяться із. знаком "+" або "-", що означає збільшення або зменшення залишку відповідного елементу власного капіталу.

Оцінка та подальше розкриття окремих статей балансу в примітках до звітності здійснюються згідно з відповідними положеннями (стандартами) бухгалтерського обліку.

У примітках до фінансової звітності наводиться (розкривається) інформація про:

а) склад грошових коштів;

б) склад статей “Інші надходження”, “Інші платежі” та інших статей, які об’єднують декілька видів грошових потоків;

в) негрошові операції інвестиційної та фінансової діяльності;

г) наявність значного сальдо грошових коштів, які є в наявності у підприємства і які недоступні для використання групою, до якої належить підприємство.

У випадку придбання або продажу майнових комплексів протягом звітного періоду наводиться (розкривається) інформація про:

а) загальну вартість придбання або реалізації майнового комплексу;

б) частину загальної вартості майнового комплексу, яка, відповідно, була сплачена або отримана у формі грошових коштів; в) суму грошових коштів у складі активів майнових комплексів, що були придбані чи реалізовані;

г) суму активів (крім грошових коштів) і зобов’язань придбаного або реалізованого майнового комплексу в розрізі окремих статей.

Усі підприємства розкривають у примітках до фінансових звітів призначення та умови використання кожного елемента власного капіталу (крім статутного капіталу).

Акціонерні товариства наводять у примітках до фінансових звітів інформацію про:

Загальну кількість та номінальну вартість акцій, на які передбачається здійснити передплату.

Загальну кількість та номінальну вартість акцій, на які здійснена передплата, у порівнянні із передбаченими величинами.

Загальну суму коштів, одержаних в ході передплати на акції, у такому розрізі:

Всі грошові кошти, внесені як плата за акції, із зазначенням кількості акцій.

Вартісна оцінка майна, внесеного як плата за акції, із зазначенням кількості акцій.

Загальну суму іноземної валюти, внесеної як плата за акції, із зазначенням кількості акцій та курсу, за яким валюту зараховано в обліку.

Акції у складі статутного капіталу за окремими типами і категоріями:

Кількість випущених акцій, із зазначенням неоплаченої частини статутного капіталу.

Номінальна вартість акції.

Зміни протягом звітного періоду у кількості акцій, що перебувають в обігу.

Права, привілеї та обмеження, пов’язані з акціями, в тому числі обмеження щодо розподілу дивідендів та повернення капіталу.

Акції, що належать самому товариству, його дочірнім і асоційованим підприємствам.

Перелік засновників і кількість акцій, якими вони володіють.

Кількість акцій, які перебувають у власності членів виконавчого органу, та перелік осіб, частки яких у статутному фонді перевищують 5%.

Акції, зарезервовані для випуску згідно з опціонами та іншими контрактами, з указанням їх термінів і сум.

Накопичену суму дивідендів, не сплачених за привілейованими акціями.

Суму, включену (або не включену) до складу зобов’язань, коли дивіденди були передбачені, але формально не затверджені.

Всі інші підприємства наводять у примітках до фінансових звітів інформацію про: розподіл часток статутного капіталу між власниками; права, привілеї або обмеження щодо цих часток; зміни у складі часток власників у статутному капіталі.

1.3 Техніко-економічна характеристика підприємства ВАТ «Ізмаїльський целюлозно – картонний комбінат»

В даній роботі розглядається формування. Аналіз та аудит фінансової звітності ВАТ «Ізмаїльський целюлозно – картонний комбінат».

Основні відомості про підприємство:

Код за ЄДРПОУ:00278818

Юридична адреса:Одеська обл., м. Ізмаїл, вул. Нахімова, 300, 68603

Керівник: Голова Правління - Кемарський Володимир Львович

Державна реєстрація: дата реєстрації: 15.01.1998; орган: Виконавчий комітет Ізмаїльської міської ради

Вид економічної діяльності: Код за КВЕД 21.12.0 Виробництво паперу та картону

Регіон: Одеська обл.

Банківські реквізити: р/р 26003050001918 в ЗАТ КБ ПриватБанк м. Дніпропетровськ. МФО: 305299

ВАТ "Ізмаїльський целюлозно-картонний комбінат" належить до підприємств целюлозно-бумажної промисловості. Ізмаїл розташовано у 270 км від обласного центру м. Одеси. Комбінат сповіщається із станцією "Ізмаїл" Одеського залізничого шляху під’їзною колією довжиною 19 км.До річкового порту "Ізмаїл" - 10 км. З автомагістраллю комбінат сполучається шляхом з асфальтовим покриттям. Ізмаїльський целюлозно-картонний комбінат - наймолодше підприємство целюлозно-бумажної промисловості України, первісток хімічної індустрії краю. Будівництво розпочато у 1961 році. Комбінат введено у дію 1964 році. Перша продукція - целюлозасульфатна відбілена - була вироблена у 1965 році. У 1967 році в експлуатацію введено другий цех підприємства по виробництву картону, а у 1996 році третій , який спеціалізується на виробництві тари з гофрированого картону. У вересні 1994 року, шляхом перетворення Державного підприємства, створено відкрите акціонерне товариство "Ізмаїльський целюлозно-картоний комбінат". До 1996 року Ізмаїльський ЦКК виробляв більше ніж 25 тис. тон відбіленої целюлозина рік. У теперішній час целюлозний завод припинено, як нерентабельний та екологічно небезпечне виробництво. Розробляється проект його перепрофілювання. З жовтня 2000 року відновлено, після тривалої зупинки, виробництво лайнера та флютінга. Здійснюється модернізація картоновиробничого обладнання. Враховуючи підвищені вимоги до якості гофротари, будуть модернізовані гофроагрегати та перероблюючих ліній. В теперішній час ВАТ "Ізмаїльський целюлозно-картонний комбінат" спеціалізується на виписці тари картонної транспортної та гофрокартону аркушного двух-, трьох- та пятишарового. Комбінат займає на Україні 3 місце по об’єму виробляємої продукції та забезпечує 15 %потреб на ринку тари. Постійне покращення якості продукції, рівень обслуговування клієнтів, покращене фінансове та економічне положення, безперервна модернізація виробництва, проведення грамотної маркетингової політики є гарантом надійності у роботі з комбінатом.

Інформація про організаційну структуру

Підприємство займає територію площею 76,5 га. Підприємство укомплектовано кваліфікованими кадрами, які мають великий виробничий досвід. Чисельність працюючих складає взагалі близько 900 чоловік. Комбінат має розвинену інженерну інфраструктуру. До складу підприємства входять настуні підрозділи: Основні цеха:- целюлозний завод (у теперішній час демонтується)- картонний цех- цех гофротари Допоміжні служби:- цех водопостачання та очисних споруд- котельний цех- електроцех- транспортний цех- ремонтно-механічний цех- ремонтно-будівельний цех Цех по виробництву картону - це підрозділ з макулатурним відділом. Виробнича потужність картоновиробничої машини К-12 складає 2 тис. тон (90 млн. м 2) на рік картону тарного. Зараз виробничі потужності картонного цеху задіяні на 80 %.У вересні 2000 року, після тривалого часу зупинки був проведений 1 етап реконструкції та заново задіяна робота картоноробної машини. Для підвищення якості виробляємої продукції у другій половині 2000 року проведено 2 етапи реконструкції. Відбулась заміна морально застарілого сіткового столу у пресовій частині накартоноробній машині. Це дозволило перейти на нові види формування та пресування лайнерафлютинга, збільшити продуктивність у 1,6 - 1,8 разів. У теперішній час комбінат проводить 3 етап модернізації сіточного столу. Ввід у експлуатацію верхньої сітки КДМ надало можливості виробляти бурий картон більш високої марки, це сталосяза можливе використання 30 % целюлози на поверхнісний шар, а також якісний картон з біло-поверхним шаром. Цех гофротари: Потужність цеху - 60 млн. м квадратних тари на рік. До складу цеха входить гофроагрегат "Маріус Мартін". У 1980 році встановлені дві автоматичні переробні лінії, однофарбовий ротаційний прес. Після спаду виробництва у 1998-1999 р.р. - набирає темпи виробництва випуск гофрокартонної тари. Виробнича потужність гофроагрегату у теперішній час використовується на 63 %.В цеху постійно проводяться заходи по переоснащенню обладнання та його модернізації. Планується придбати та налагодити автоматичну лінію 3-х фарбового друку. Одночасно з модернізацією КДМ комбінат здійснив будівництво газопроводу. Раніше котельний цех працював на мазуті. Переваги переходу на газ незаперечні -в першу чергу це стабільність поставки, покращення якості праці, екології, зниження собівартості виробляємої продукції. Крім випуску основних видів продукції, комбінат надає послуги по очистці стічних вод міста. Загальний вигляд організаційної структури управління Товариством складається з наступних посад:1. Голова правління - виконує функції керівника Товариства, відповідає за фінансово-господарський стан підприємства, контролює діяльність підлеглих.2. Заступник Голови правління - забезпечує виконання підлеглими наказів Голови правління, контролює діяльність структурних підрозділів.3. Головний інженер - забезпечує функціонування виробничого обладнання та інших інженерних конструкцій.4. Відділ бухгалтерського обліку та фінансової звітності - займається реєстрацією фінансово-господарських операцій у хронологічному порядку та складає фінансову звітність.5. Відділ кадрів - веде облік кадрового складу Товариства.

Інформація про основні види продукції або послуг, що їх виробляє чи надає емітент, перспективність виробництва окремих товарів, надання послуг

1. Картон для плоских шарів гофротари (лайнер):- марки КТ-2 (ТУ 00278818-001-2001) щільністю 160 та 180 г/м2. Виробляємий картон сертифіковано бо використовується підприємством для власних потреб при виробництві гофропродукції та відповідає всім вимогам ГОСТ 7377-85 та СТП 00278818-01-20012. Папір для гофрування (флютінг):- марки Б-2 (ГОСТ 7377-85) плотністю 125 та 140 г/м2.Папір для гофрування виробництва ІЦКК не сертифікована, так як використовується для власних потреб при виробництві гофропродукції та відповідає вимогам ГОСТ 7377-85 тиСТП 00278818-01-2001.3. Гофротара. Виробляється більше ніж 600 типорозмірів гофропродукції - тари картонної транспортної двух-, трьох-, пятишарової:- гофроящики та комплектуючі до них (деталі, грати, прокладки, вкладиши, обечайки);- товарний гофрокартон (аркушний).Продукція виробляється з бурим, хмарним та білим покровним шаром, якісні показники якого відповідають маркам Т-23, Т-22, Т-21, КГ-2.Тара з гофрированого картону реалізується переважно на території України. Мають місто поставки продукції до Молдавії, Руминії. Виробництво тари на комбінаті організовано у відповідності до заказів замовників якісно у короткий термін, ціни доступні. Застосування нових технологій у виробництві та установлення нового обладнання дозволить випускати нову більш якісну сировину та використовувати для виробництва високоякісної гофропродукції, одночасно з зниженням вартості та збільшенням обсягів виробництва.

Цільовий ринок збуту підприємства включає до себе наступні області України:1. Миколаївська;2. Одеська;3. Дніпропетровська4. Київська5. Вінницька Конкурентною привабливостю підприємства є виконання заказів у короткий термін, доступні ціни. Гофроупаковка ВАТ "Ізмаїльський целюлозно-картонний комбінат" позиціонується споживачами, як продукція з якістю вищою за середню. Потенційно міцні сторони - можливості (актив):- наявність постійних клієнтів- низька вартість (у порівнянні з конкурентами)- високий рівень фахівців- можливість збільшити обсяги виробництв при появі нових клієнтів- застосування нових технологій у виробництві та установка нового обладнання дозволить випускати більш якісну сировину та використовувати її для виробництва високоякісної гофропродукції, одночасно з зниженням собівартості та збільшенням обсягів виробництва;- перспективи виходу на регіони України, в яких обсяг виробництва нижче за вміскість ринку. Потенційно слабкі сторони (пасив):- застаріле обладнання;- відставання у області вишукування та розробок;недостатній імідж на ринку;- недостатність грошових коштів на фінансування необхідних змін у технології виробництва та стратегії. Потенційні зовнішні загрози:- вихід на ринок закордонних конкурентів з більш низькими витратами;- зміна потреб та вимог споживачів;- запровадження конкурентами більш дешевих технологій;- запровадження конкурентами нового та модернізованого продукту - неузгодженість вимог діючого законодавства, що призводить підприємству більшу шкоду ніж конкурнетам. Крім гофротари споживачі можуть використовувати для упаковки продукції пластмасову тару, поліетіленові пакети, а також стрейч-плівку. Стратегія роботи технічної служби комбінату по утриманню та розширенню ринку збуту гофропродукції залишаються два напрямки:- підвищення якості флютінга (паперу) й лайнера (картону) та гофротари шляхом оновлення застарілого обладнання та запровадження нових технологій;- зниження собівартості продукції. Колектив працює над питаннями зниження ваги метр квадратного картону та паперу, запроваджують заходи по зниженню виробничих витрат. У цеху гофротари запроваджено пакетування продукції. Планування технічного переоснащення на початковому етапі призведе до зросту витрат виробництва, зменьшенню розмірів прибутку. В той же час обсяг продукції буде зростати та покращується якість. Планування випуску готової продукції здійснюється у відповідності з обсягами продаж та цінами на ринку. Вартість гофропродукції складається на підставі кокурентоспроможних цін на кожний вид продукції. ВАТ "Ізмаїльський целюлозно-картонний комбінат" (ВАТ "ІЦКК") належить до підприємств целюлюзно-паперової промисловості. Більша кількість підприємств сьогодні знаходиться в скрутному становищі. АлеВАТ "Ізмаїльський целюлозно-картонний комбінат" з успіхом виходить з кризи. У теперішній час підприємство знаходиться у стані нарощування виробничих потужностей. Комбінат спеціалізується на виробництві тари картонної транспортної та гофрокартону аркушного. Тара з гофрокартону реалізується як правило на території України. Мають місцепоставки продукції до Молдавії, Румині. З приводу ринкових відносин змінюються вимоги до упаковки, яка визначає конкуренто-спроможність товару. Тому змінилась структура замовлень щодо геометричних властивостей гофрокартону. Основні споживачі тари - підприємства харчової, лікеро-горілчаної, рибної, легкої промисловості, машинобудування та металообробки. З ціллю стимулювання збуту продукції підприємство приймає участь в промислових тематичних виставках. ВАТ "ІЦКК" у 2002 році представляє свою експозицію на виставках:- "Тара та упаковка", яка проходила з 4 по 6 квітня у місті Симферополь, де підприємство було нагороджено дипломом "За найкращий виставочний експонат"- "Бумажний бум - 2002", які відбувалась з 10 по 12 травня на ВДНХ м. КиївНа виставках комібант представляв виробляєму продукцію - тару картонну транспортну.

ВАТ "Ізмаїльський целюлозно-картонний комбінат" є найкрупнішим підприємством на півдні України що займається випуском картону, тарної упаковки, гофрокартону аркушного. Виробничі потужності та вдале розташування у теперішній час позбавляє конкурентів спроможності впливати на діяльність емітента. З цього приводу керівництво займається пошуком нових ринків збуту, нових платоспроможних замовників. На півдні України у комбіната відсутні конкуренти.

Оскільки підприємство відноситься до середніх, розподіл облікової праці є необхідним, при цьому технологічні процеси, що застосовуються, а також реальні обсяги виробництва, дозволяють застосовувати централізовану форму організації та побудови бухгалтерської служби (рис.1.1.).

|

ГОЛОВНИЙ БУХГАЛТЕР |

||||||||||||||

|

Сектор-відділ обліку розрахунків |

Сектор- відділ обліку запасів |

Сектор- відділ обліку оплати праці |

Сектор- відділ обліку витрат діяльності |

Сектор- відділ обліку готової продукції |

Сектор- відділ обліку зведення та звітності |

Рис. 1.1.Організаційна побудова апарату бухгалтерії

За зазначеної централізованої форми побудови апарату всі працівники облікової служби зосереджені в центральній бухгалтерії та підпорядковані головному бухгалтеру. Принципи облікової політики, що застосовуються на підприємстві, викладено в наказі Про облікову політику (Додаток 1).

Завдання, функції, права, обов´язки і відповідальність працівників бухгалтерії, головного бухгалтера зокрема, викладено в відповідних Положеннях про відділи (сектори), посадових інструкціях, затверджених керівником підприємства, в рамках Закону України „Про бухгалтерський облік та фінансову звітність в Україні”.

У додатку 2 наведено Положення про відділ обліку зведення та звітності. У відповідності до зазначеного Положення функціональні та інформаційні взаємовідносини працівників відділу обліку зведення та звітності з працівниками інших підрозділів полягають в щомісячному отримані впродовж п´яти робочих днів (з 1-го по 5-те число місяця, наступного за звітним) від відділів обліку розрахунків, запасів, оплати праці, витрат діяльності, готової продукції вхідної інформації, а саме реєстрів обліку за журнально-ордерною формою ведення обліку, що застосовується на підприємстві (табл.1.1), обробки зазначеної інформації та формування форм фінансової та статистичної звітності (табл.1.2.) з подальшим наданням звітних форм на погодження головному бухгалтеру та керівникові підприємства, й надалі - до органів податкової адміністрації, державної статистики, державних фондів в термін до 25-го числа місяця, що настає за звітним кварталом (квартальна звітність); до 20 лютого (річна фінансова звітність).

Таблиця 1.1.

Вхідна інформація відділу обліку зведення та звітності

|

Номер |

Найменування і призначення регістрів |

|

|

Журналу |

Відомості |

|

|

1 |

2 |

3 |

|

1 |

---- |

Облік грошових коштів та грошових документів |

|

Журнал I по кредиту рахунків 30, 31, 33 |

||

|

1.1 |

Відомість по дебету рахунка 30 |

|

|

1.2 |

Відомість по дебету рахунка 31 |

|

|

1.3 |

Відомість по дебету рахунка 33 |

|

|

2 |

---- |

Журнал довгострокових та короткострокових депозитів |

|

Журнал 2 по кредиту рахунків 50, 60 |

||

|

3 |

Облік розрахунків довгострокових і поточних зобов’язань Розділ I Журналу 3. Облік розрахунків за товари, роботи, послуги, інших розрахунків і резерву сумнівних боргів (по кредиту рахунків 16, 34, 36, 37, 38, 51, 62, 63, 68) Розділ II Журналу 3. Облік розрахунків с бюджетом, Облік довгострокових та поточних зобов´язань (по кредиту рахунків 17, 52, 53, 54, 55, 61, 64, 67, 69) |

|

|

Відомість аналітичного обліку розрахунків з Покупцями та замовниками |

||

|

Відомість аналітичного обліку розрахунків з Різними дебиторами |

||

|

Відомість аналітичного обліку розрахунків з Постачальниками та підрядниками |

||

|

Відомість аналітичного обліку розрахунків з Отриманих векселів |

||

|

Відомість аналітичного обліку розрахунків по Іншим операціям |

||

|

Відомість аналітичного обліку розрахунків з бюджетом |

||

|

4 |

Облік необоротних активів і фінансових інвестицій |

|

|

---- |

Розділ I Журналу 4. Облік основних засобів, інших необоротних матеріальних активів, нематеріальних активів та зносу нематеріальних активів (по кредиту рахунків 10, 11, 12, 13, 19) |

|

|

---- |

Розділ II Журналу 4 Облік капітальних і фінансових інвестицій і інших необоротних активів (по кредиту рахунків 14, 15, 18, 35) |

|

|

4.1 |

Відомість аналітичного обліку капітальних інвестицій |

|

|

4.2 |

Відомість аналітичного обліку фінансових інвестицій |

|

|

4.3 |

Відомість аналітичного обліку нематеріальних активів |

|

|

5,5А* |

Облік витрат |

|

|

---- |

Розділ I Журналу 5 і Журналу 5А по кредиту рахунків 90, 92, 93, 94, 95, 96, 97, 98, 99 і Розділ II Журналу 5 по кредиту рахунків 20, 22, 23, 24, 25, 26, 28, 39, 65, 66, 91 |

|

|

---- |

Розділ IIIБ Журналу 5А по кредиту рахунків 20, 22, 39, 65, 66 |

|

|

---- |

Розділ IУ Журналу 5А. Аналітичні дані до рахунку 28 "Товари" |

|

|

5.1 |

Відомість аналітичного обліку запасів |

|

|

6 |

Облік доходів і результатів діяльності |

|

|

Журнал 6 по кредиту рахунків 70, 71, 72, 73, 74, 75, 76, 79 |

||

|

Розділ II "Аналітичні дані про доходи" |

||

|

7 |

Облік власного капіталу і забезпечення зобов'язань |

|

|

---- |

Журнал 7 по кредиту рахунків 40, 41, 42, 43, 44, 45, 46, 47, 48,49 |

|

|

7.1 |

Відомість аналітичних даних рахунка 42 "Додатковий капітал" |

|

|

7.2 |

Відомість аналітичних даних рахунка 44 "нерозподілений прибуток" (непокриті збитки) |

|

|

7.3 |

Відомість аналітичних даних рахунка 47 "Забезпечення майбутніх витрат і платежів" |

|

|

8 |

Відомість забалансового Обліка |

|

|

---- |

Головна книга |

|

|

---- |

Реєстр депонованої заробітної плати |

|

|

---- |

Бухгалтерська довідка |

|

|

---- |

Лист-розшифровка |

Таблиця 1.2.

Вихідна інформація відділу обліку зведення та звітності

|

Назва форми |

|

І.Бланки фінансової звітності |

|

Форма 1 Баланс |

|

Форма 2 Звіт про фінансові результати |

|

Форма 3 Звіт про рух грошових коштів |

|

Форма 4 Звіт про власний капітал |

|

Форма 5 Примітки до річної фінансової звітності |

Висновки до 1-го розділу

Бухгалтерська фінансова звітність підприємств являє собою систему узагальнених показників, які характеризують підсумки господарсько-фінансової діяльності підприємства за минулий період (місяць, квартал, рік). Вона складається підрахунком, групуванням і спеціальною обробкою даних поточного бухгалтерського обліку і є завершальною його стадією.

Метою складання фінансової звітності є надання користувачам для прийняття рішень повної, правдивої та неупередженої інформації про фінансовий стан, результати діяльності та рух коштів підприємства.

Бухгалтерська звітність має бути подана підприємством в термін до 25-го числа місяця, що настає за звітним кварталом (квартальна звітність); до 20 лютого (річна фінансова звітність). Склад (обсяг) та порядок складання бухгалтерських фінансових звітів затверджуються Міністерством фінансів України, а саме:

П(С)БО 1 "Загальні вимоги до фінансової звітності";

П(С)БО 2 "Баланс";

П(С)БО 3 "Звіт про фінансові результати";

П(С)БО 4 "Звіт про рух грошових коштів";

П(С)БО 5 "Звіт про власний капітал";

П(С)БО 6 "Виправлення помилок і зміни у фінансових звітах".

Фінансові звіти містять статті, склад і зміст яких визначаються відповідними положеннями (стандартами).

Звітним періодом для складання фінансової звітності є календарний рік. Баланс підприємства складається на кінець останнього дня звітного періоду. Проміжна (місячна, квартальна) звітність, яка охоплює певний період, складається наростаючим підсумком з початку звітного року.

Кожний фінансовий звіт повинен містити дату, станом на яку наведені його показники, або період, який він охоплює. У фінансовій звітності повинна бути вказана валюта, в якій відображені елементи звітності, та одиниця її виміру.

Фінансова звітність підприємства крім того, що вона є формою обов´язкового надання інформації до податкових органів й органів статистики, використовується самими власниками, підприємствами для аналізу та контролю за виконанням договірних зобов'язань, аналізу господарської діяльності, для складання планів на майбутнє.

В даній роботі розглядається методика та організація аудиту фінансової звітності ВАТ «Ізмаїльський целюлозно – картонний комбінат», за організаційною структурою якого передбачено сектор- відділ обліку зведення та звітності в структурі бухгалтерії. Положення про роботу зазначеного відділу та документообіг, що застосовується на підприємстві задля забезпечення формування фінансової звітності розглянуто й визначено їх функціональну спроможність.

Розділ 2

Методика та організація формування фінансової звітності підприємства

2.1 Особливості облікової політики підприємства ВАТ «Ізмаїльський целюлозно-картонний комбінат»

Згідно з вимогами Наказу "Про облікову політику" № 36 від 14.02.03 року звітність складена виходячи з принципів нарахування П(С)БУ.

Встановлено журнально-ордерну форму обліку, як таку, що найкращим чином задовольняє обраній загальній системі оподаткування.

Встановлено план рахунків бухгалтерського обліку і субрахунки, що використовуються на підприємстві, за потреби відкриття нових рахунків бухгалтерського обліку і субрахунків, інформацію про них передбачається вказувати у змінах до зазначеного наказу.

Встановлено границю істотності з метою:

— відображення переоцінки і зменшення корисності об'єктів обліку — 10 % відхилення залишкової вартості об'єктів обліку від їхньої справедливої вартості;

— визначення оренди — фінансовий термін оренди приймається по величині, що складає 75 відсотків терміну корисного використання об'єкта оренди;

— визначення подібних активів — різниця між справедливими вартостями об'єктів обміну не повинна перевищувати 10 %;

— складання фінансової звітності — границя істотності встановлюється в розмірі 100 грн.

Для визнання основних засобів і інших необоротних матеріальних активів (далі — основні засоби) і нематеріальних активів, визначення терміну корисного використання об'єктів і вибору методу нарахування амортизації створено постійно діючу експертну технічну комісію.

Встановлено вважати матеріальні активи з терміном корисного використання (експлуатації) більш одного року, вартістю менш 1000 грн. - малоцінними необоротними матеріальними активами.

Визначено застосовувати при нарахуванні амортизації основних засобів методи амортизації і ліквідаційну вартість, встановлені і затверджені протоколом засідання постійно діючої експертної технічної комісії, установивши при цьому наступні методи нарахування амортизації для:

— об'єктів основних засобів — прямолінійний;

— малоцінних необоротных матеріальних активів і бібліотечних фондів — у розмірі 100 % їхньої вартості в першому місяці використання таких об'єктів;

— інших пеоборотинх матеріальних активів — у розмірі 50 % амортизуємої вартості в першому місяці використання таких об'єктів і інші 50 % амортизуємої вартості в місяці вилучення об'єктів з активів (списання з балансу);

— нематеріальних активів — прямолінійний метод.

Придбання матеріалів за готівку здійснювати на підставі накладних, авансових звітів; допускається готівковий розрахунок в межах 1тис.грн.

Придбання матеріалів за дорученнями здійснюється на підставі накладних та доручень, останні реєструються в журналі обліку, встановлено строк дії доручень в межах 10 діб, невикористані доручення є необхідним повертати в бухгалтерію не пізніше наступного дня, за граничним терміном дії доручення.

Визначено застосовувати наступні методи оцінки запасів при відпуску їх у виробництво, продаж або іншому вибутті:

— середньозваженої собівартості — при відпустці запасів у виробництво і реалізації готової продукції;

— ідентифікованої собівартості відповідної одиниці запасів — при продажі великогабаритних товарів, що мають номер заводу-виготовлювача.

Суму резерву сумнівних боргів формувати виходячи з платоспроможності окремих (конкретних) дебіторів.

Робити резервування засобів на забезпечення оплати відпусток, додаткове пенсійне забезпечення, забезпечення гарантійних зобов'язань, інших витрат і платежів відповідно до П(З)БУ 11.

Фінансові інвестиції незв'язаним сторонам відображати на дату балансу по справедливій вартості.

Оцінку ступеня завершенності операції по наданню послуг (виконанню робіт) здійснювати шляхом вивчення виконаної роботи, при цьому в бухгалтерському обліку доходи відображати в звітному періоді підписання акта про надання послуги (виконаних роботах).

Встановлено перелік і склад статей калькулювання виробничої собівартості продукції (робіт, послуг).

Затверджено перелік і склад перемінних і постійних загальвиробничих витрат.

Визначено приймати як базу розподілу перемінних і постійних загальвиробничих витрат, що розподіляються, суму прямих матеріальних витрат.

Прийняти як базу розподілу постійних і перемінних загальвиробничих витрат між об'єктами калькулювання (замовленнями) — суму основної і додаткової заробітної плати виробничих робітників.

Відстрочені податкові активи і відстрочені податкові зобов'язання в проміжній фінансовій звітності не відбивати.

Інвентаризацію товарно-матеріальних цінностей підприємства, фінансових активів проводити щорічно перед складанням річної звітності не пізніше як до 30 числа грудня місяця, в інших випадках передбачених законодавством (зміна матеріально-відповідальної особи, виявлення надлишків/нестач, крадіжок тощо). До складу інвентаризаційної комісії обов´язково входять керівник підприємства, головний бухгалтер, бухгалтер, матеріально-відповідальна особа.

Розподіл чистого прибутку здійснювати пропорційно нормативної вартості акцій після віднесення 30% чистого прибутку до резервного фонду підприємства, що є базою для розвитку та забезпечення сталого функціонування підприємства.

Контроль за виконанням даного наказу покладено на головного бухгалтера підприємства.

2.2 Організація аналітичного та синтетичного обліку

У відповідності до порядку складання фінансової звітності, обліковими реєстрами та джерелами даних синтетичного та аналітичного обліку, що використовуються при складанні фінансової звітності є Книга обліку господарських операцій, на підставі якої сформовано оборотну шахову відомість та оборотну сальдову відомість (наведена у табл.2.1.).

Таблиця 2.1.

Оборотна сальдова відомість ВАТ «Ізмаїльський ЦКК» за 2007р.

|

Назва рахунка |

Сальдо на початок |

Оборот за |

Сальдо на кінець |

|||

|

Д-т |

К-т |

Д-т |

К-т |

Д-т |

К-т |

|

|

1 |

2 |

4 |

5 |

6 |

7 |

8 |

|

12 "Нематеріальні активи" |

96,9 |

|

|

0,0 |

96,9 |

|

|

133 "Накопичена амортизація нематеріальних активів" |

|

88,1 |

1 016,2 |

1 025,0 |

|

96,9 |

|

15 "Капітальні інвестиції” |

1 791,6 |

|

304,1 |

806,4 |

1 289,3 |

|

|

10 "Основні засоби" |

58 781,7 |

|

18 109,1 |

1 500,0 |

75 390,8 |

|

|

131 "Знос основних засобів" |

|

32 926,6 |

721,5 |

4 546,4 |

|

36 751,5 |

|

20 "Виробничі запаси" |

3 435,2 |

|

4 931,6 |

5 050,0 |

3 316,8 |

|

|

23 "Виробництво" |

1 033,9 |

|

74,3 |

338,5 |

769,7 |

|

|

26 "Готова продукція" |

1 682,5 |

|

91 960,6 |

91 851,5 |

1 791,6 |

|

|

28 „Товари” |

69,8 |

|

0,8 |

2,8 |

67,8 |

|

|

36 „Розрахунки з покупцями та замовниками” |

20 698,9 |

|

1 804,0 |

6 011,3 |

16 491,6 |

|

|

641 „Розрахунки за податками” |

429,4 |

|

518,6 |

170,9 |

777,1 |

|

|

371 „Розрахунки за виданими авансами” |

402,2 |

|

31,1 |

75,9 |

357,4 |

|

|

372 „Розрахунки з підзвітними особами” |

3 978,7 |

|

1 208,0 |

4 608,2 |

578,5 |

|

|

301 „Каса в національній валюті” |

4,1 |

|

6,7 |

2,3 |

8,5 |

|

|

302 „Каса в іноземній валюті” |

130,9 |

|

115,4 |

246,2 |

0,1 |

|

|

331 „Грошові документи в національній валюті” |

1 104,9 |

|

218,2 |

868,7 |

454,4 |

|

|

39 „Витрати майбутніх періодів” |

894,0 |

|

315,1 |

892,8 |

316,3 |

|

|

40 „Статутний капітал” |

|

4 162,4 |

0,0 |

|

|

4 162,4 |

|

423 „Дооцінка активів” |

|

10 713,9 |

0,0 |

|

|

10 713,9 |

|

43 „Резервний капітал” |

|

6 090,2 |

0,0 |

|

|

6 090,2 |

|

441 „Прибуток нерозподілений” |

|

5 907,1 |

37 606,0 |

33 602,9 |

|

1 904,0 |

|

501 "Довгострокові кредити банків у національній валюті" |

|

10 857,5 |

0,0 |

|

|

10 857,5 |

|

54 "Відстрочені податкові зобов'язання" |

|

330,8 |

362,4 |

215,4 |

|

183,8 |

|

60 "Короткострокові позики" |

|

4 707,8 |

0,0 |

9 771,6 |

|

14 479,4 |

|

62 "Короткострокові векселі видані" |

|

183,7 |

107,0 |

16,7 |

|

93,4 |

|

63 "Розрахунки з постачальниками та підрядниками" |

|

17 196,2 |

3 311,6 |

996,5 |

|

14 881,1 |

|

681 "Розрахунки за авансами одержаними" |

|

8,1 |

0,0 |

|

|

8,1 |

|

641 "Розрахунки за податками" |

|

292,4 |

14 778,3 |

14 684,3 |

|

198,4 |

|

65 "Розрахунки за страхуванням" |

|

301,6 |

180,5 |

267,4 |

|

388,5 |

|

66 "Розрахунки з оплати праці" |

|

707,3 |

406,7 |

518,8 |

|

819,4 |

|

372 "Розрахунки з підзвітними особами" |

|

61,0 |

4,8 |

22,1 |

|

78,3 |

|

701 "Дохід від реалізації готової продукції" |

|

|

91 960,6 |

91 960,6 |

|

|

|

70 "Доходи від реалізації" |

|

|

14 778,3 |

14 778,3 |

|

|

|

Кт 90 "Собівартість реалізації' |

|

|

64 169,3 |

64 169,3 |

|

|

|

71 "Інший операційний дохід" |

|

|

47 190,4 |

47 190,4 |

|

|

|

92 "Адміністративні витрати" |

|

|

5 787,9 |

5 787,9 |

|

|

|

93 "Витрати на збут" |

|

|

1207,7 |

1207,7 |

|

|

|

94 "Інші витрати операційної діяльності" |

|

|

47 580,1 |

47 580,1 |

|

|

|

Дт 73 "Інші фінансові доходи" |

|

|

3,8 |

3,8 |

|

|

|

74 "Інші доходи" |

|

|

298,4 |

298,4 |

|

|

|

95 "Фінансові витрати" |

|

|

1 686,8 |

1 686,8 |

|

|

|

97 "Інші витрати" |

|

|

194,6 |

194,6 |

|

|

|

981 "Податки на прибуток від звичайної діяльності" |

|

|

1 209,9 |

1 209,9 |

|

|

|

79 "Фінансові результати" |

|

|

154 231,5 |

154 231,5 |

|

|

|

|

94 534,7 |

94 534,7 |

178 092,6 |

178 092,6 |

101 706,8 |

101 706,8 |

2.3 Удосконалення фінансової звітності в умовах використання інформаційних систем

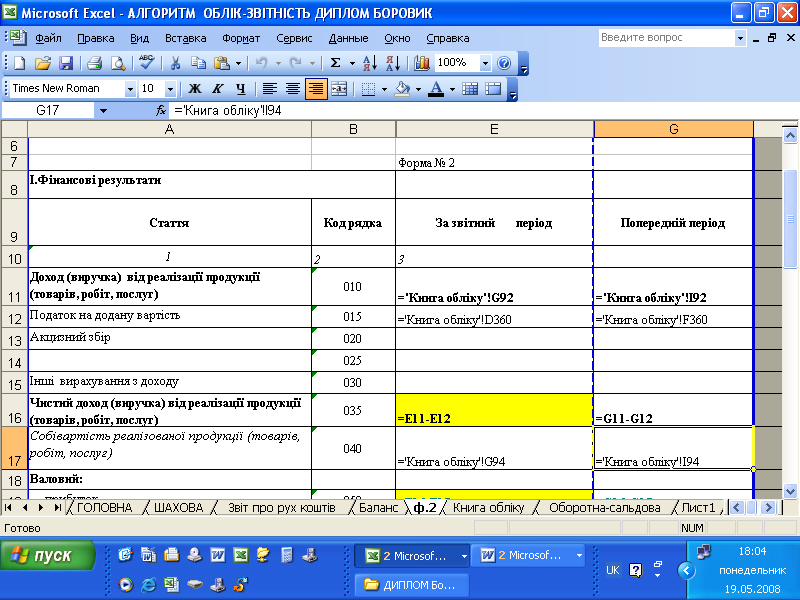

Відділ зведення та звітності оснащено засобами ПК, спеціалістами використовується офісний пакет Microsoft Excel. Алгоритм автоматизація складання звітності на ВАТ «Ізмаїльський целюлозно – картонний комбінат» наведено на рис. 2.1.-2.4

Рис.2.1.Оборотна шахова відомість в електронному вигляді Microsoft Excel

На рис.2.1. наведено оборотну шахову відомість, що формується на підставі даних щодо залишків за синтетичними рахунками обліку у відповідності до Книги обліку господарських операцій.

Рис.2.2. Баланс в електронному вигляді Microsoft Excel

Баланс підприємства, як це наведено на рис.2.2., формується за даними оборотної шахової відомості та внутрішніми алгебраїчними розрахунками у відповідності до методики формування статей балансу.

Рис.2.3. Звіт про фінансові результати в електронному вигляді Microsoft Excel

Звіт про фінансові результати, як це наведено на рис.2.3., формується за даними оборотної шахової відомості та внутрішніми алгебраїчними розрахунками у відповідності до методики формування статей даного звіту.

Рис.2.4. Звіт про рух грошових коштів в електронному вигляді Microsoft Excel

Звіт про рух коштів, як це наведено на рис.2.4., формується за даними оборотної шахової відомості та внутрішніми алгебраїчними розрахунками у відповідності до методики формування статей даного звіту.

Висновки до 2-го розділу

Згідно з вимогами Наказу "Про облікову політику" № 36 від 14.02.03 року звітність складена виходячи з принципів нарахування П(С)БУ. Амортизацію нематеріальних активів нараховувати прямолінійним методом. Підприємство використовує метод середньо-зважувальної собівартості при відпустці запасів у виробництво, продажу або іншому вибутті. Амортизація основних засобів нараховується за податковим методом. Основні засоби класифікуються за групами: перша для податкового обліку: три групи згідно Закону України "Про оподаткування прибутку підприємств"; друга згідно плану рахунків по субрахункам та нараховує амортизацію за ставками ст. 8.2, 8.3 Закону України "Про оподаткування прибутку підприємств". Первісна оцінка об’єкту основних засобів здійснюється по собівартості згідно П(С)БУ 7. Резерв сумнівних боргів визначать виходячи з платоспроможності дебіторів. Класифікація видатків на виробництво проводиться згідно П(С)БУ 16.

У відповідності до порядку складання фінансової звітності, обліковими реєстрами та джерелами даних синтетичного та аналітичного обліку, що використовуються при складанні фінансової звітності є Книга обліку господарських операцій, на підставі якої сформовано оборотну шахову відомість та оборотну сальдову відомість.

Відділ зведення та звітності ВАТ «Ізмаїльський целюлозно – картонний комбінат» оснащено засобами ПК, спеціалістами використовується офісний пакет Microsoft Excel. Алгоритм автоматизація складання звітності розглянуто та наведено в розділі 2.

Розділ 3

Методика і організація економічного аналізу фінансової звітності

3.1 Завдання і джерела інформації проведення економічного аналізу

Майнове положення підприємства на початок і кінець звітного періоду характеризуються даними балансу. Порівнюючи динаміку підсумків розділів активу балансу, можна з'ясувати тенденції зміни майнового положення. Інформація про зміну в організаційній структурі керування, відкритті нових видів діяльності підприємства, особливостях роботи з контрагентами й ін. звичайно отримується в пояснювальній записці до річної бухгалтерської звітності. Результативність і перспективність діяльності підприємства можуть бути узагальнено оцінені за даними аналізу динаміки прибутку, а також порівняльного аналізу елементів росту засобів підприємства, обсягів його виробничої діяльності і прибутку. Інформація про недоліки в роботі підприємства може безпосередньо бути присутньою у балансі в явному або завуальованому виді. Даний випадок може мати місце, коли в звітності є статті, що свідчать про вкрай незадовільну роботу підприємства в звітному періоді і про сформованому в результаті цього поганому фінансовому становищі (наприклад, стаття «Збитки»). У балансах цілком рентабельних підприємств можуть бути присутніми також у схованому, завуальованому виді статті, що свідчать про визначені недоліки в роботі.

Це може бути викликано не тільки з фальсифікаціями з боку підприємства, але і прийнятою методикою складання звітності, відповідно до якої багато балансових статей комплексні (наприклад, статті «Інші дебітори», «Інші кредитори»).

Економічний потенціал організації може бути охарактеризований подвійно: з позиції майнового положення підприємства і з позиції його фінансового становища. Обидві ці сторони фінансово-господарської діяльності взаємозалежні — нераціональна структура майна, його неякісний склад можуть привести до погіршення фінансового становища і навпаки.

Відповідно до діючих нормативів, баланс у даний час складається в оцінці нетто. Однак ряд статей як і раніше носить характер регулюючих. Для зручності аналізу доцільно використовувати так називаний ущільнений аналітичний нетто, що формується шляхом усунення впливу на підсумок балансу (валюту) і його структуру регулюючих статей.

Для цього:

· суми по статті «Заборгованість учасників (засновників) по внесках у статутний капітал» зменшують величину власного капіталу і величину оборотних активів;

· на величину статті «Оцінні резерви («Резерв по сумнівних боргах»)» коректується значення дебіторської заборгованості і власного капіталу підприємства;

· однорідні по складу елементи балансових статей поєднуються в необхідних аналітичних розділах (довгострокові поточні активи, власний і позиковий капітал).

Стійкість фінансового становища підприємства в значній мірі залежить від доцільності і правильності вкладення фінансових ресурсів в активи.

У процесі функціонування підприємства величина активів, їхня структура перетерплюють постійні зміни. Найбільш загальне уявлення про якісні зміни, що мали місце, у структурі засобів і їхніх джерел, а також динаміці цих змін можна одержати за допомогою вертикального і горизонтального аналізу звітності.

Вертикальний аналіз показує структуру засобів підприємства і їхніх джерел. Вертикальний аналіз дозволяє перейти до відносних оцінок і проводити господарські порівняння економічних показників діяльності підприємств, що розрізняються по величині використаних ресурсів, згладжувати вплив інфляційних процесів, що спотворюють абсолютні показники фінансової звітності.

Горизонтальний аналіз звітності полягає в побудові однієї або декількох аналітичних таблиць, у яких абсолютні показники доповнюються відносними темпами росту (зниження).Ступінь агрегованості показників визначається аналітиком. Як правило, беруться базисні темпи росту за ряд років (суміжних періодів), що дозволяє аналізувати не тільки зміну окремих показників, але і прогнозувати їхнього значення.

Горизонтальний і вертикальний аналізи взаємодоповнюють один одного. Тому на практиці не рідко будують аналітичні таблиці, що характеризують як структуру бухгалтерської звітності, так і динаміку окремих її показників. Обоє цих виду аналізу особливо корисні при міжгосподарських зіставленнях, тому що дозволяють порівнювати звітність різних по виду діяльності й обсягам виробництва підприємств.

Критеріями якісних змін у майновому положенні підприємства і ступеня їхньої прогресивності виступають такі показники, як:

· сума господарських засобів підприємства;

· частка активної частини основних засобів;

· коефіцієнт зносу;

· питома вага швидкореалізуємих активів;

· частка орендованих основних засобів;

· питома вага дебіторської заборгованості й ін.

Фінансове становище підприємства можна оцінювати з погляду короткострокової і довгострокової перспектив. У першому випадку критерії оцінки фінансового становища — ліквідність і платоспроможність підприємства, тобто здатність вчасно й у повному обсязі зробити розрахунки по короткострокових зобов'язаннях.

Під ліквідністю якого-небудь активу розуміють здатність його трансформуватися в грошові кошти, а ступінь ліквідності визначається тривалістю тимчасового періоду, протягом якого ця трансформація може бути здійснена. Чим коротше період, тим вище ліквідність даного виду активів.

Говорячи про ліквідності підприємства, мають на увазі наявність у нього оборотних коштів у розмірі, теоретично достатньому для погашення короткострокових зобов'язань хоча б і з порушенням термінів погашення, передбачених контрактами.

Платоспроможність означає наявність у підприємства коштів і їхніх еквівалентів, достатніх для розрахунків по кредиторській заборгованості, що вимагає негайного погашення. Таким чином, основними ознаками платоспроможності є: а) наявність у достатньому обсязі засобів на розрахунковому рахунку; б) відсутність простроченої кредиторської заборгованості.

Очевидно, що ліквідність і платоспроможність не тотожні один одному. Так, коефіцієнти ліквідності можуть характеризувати фінансове становище як задовільне, однак власне кажучи ця оцінка може бути помилкової, якщо в поточних активах значна питома вага приходиться на неліквіди і прострочену дебіторську заборгованість. Приведемо основні показники, що дозволяють оцінити ліквідність і платоспроможність підприємства.

Величина власних оборотних коштів. Характеризує ту частину власного капіталу підприємства, що є джерелом покриття його поточних активів (тобто активів, що мають оборотність менш одного року). Це розрахунковий показник, що залежить як від структури активів, так і від структури джерел засобів. Показник має особливо важливе значення для підприємств, що займаються комерційною діяльністю й іншими посередницькими операціями. За інших рівних умов ріст цього показника в динаміку розглядається як позитивна тенденція. Основним і постійним джерелом збільшення власних засобів є прибуток. Варто розрізняти «оборотні кошти» і «власні оборотні кошти». Перший показник характеризує активи підприємства (II роздягнув активу балансу), другий — джерела засобів, а саме частина власного капіталу підприємства, розглянуту як джерело покриття поточних активів. Величина власних оборотних коштів чисельно дорівнює перевищенню поточних активів над поточними зобов'язаннями. Можлива ситуація, коли величина поточних зобов'язань перевищує величину поточних активів. Фінансове становище підприємства в цьому випадку розглядаються як хитливе; потрібні негайні заходи для його виправлення.

Маневреність функціонуючого капіталу. Характеризує ту частину власних оборотних коштів, що знаходиться у формі коштів, тобто засобів, що мають абсолютну ліквідність. Для нормально функціонуючого підприємства цей показник звичайно міняється в межах від нуля до одиниці. За інших рівних умов ріст показника в динаміку розглядається як позитивна тенденція. Прийнятне орієнтоване значення показника встановлюється підприємством самостійно і залежить, наприклад, від того, наскільки висока його щоденна потреба у вільних грошових ресурсах.

Коефіцієнт поточної ліквідності. Дає загальну оцінку ліквідності активів, показуючи, скільки карбованців поточних активів приходиться на один карбованець поточних зобов'язань. Логіка вирахування даного показника полягає в тім, що підприємство погашає короткострокові зобов'язання в основному за рахунок поточних активів; отже, якщо поточні активи перевищують по величині поточні зобов'язання, підприємство може розглядатися як успішно функціонуюче (принаймні теоретично). Значення показника можна варіювати по галузях і видам діяльності, а його розумний ріст у динаміку звичайно розглядається як сприятлива тенденція. У західній обліково-аналітичній практиці приводиться нижнє критичне значення показника - 2; однак це лише орієнтоване значення, що вказує на порядок показника, але не на його точне нормативне значення.

Коефіцієнт швидкої ліквідності. Показник аналогічний коефіцієнтові поточної ліквідності; однак обчислюється по більш вузькому колу поточних активів. З розрахунку виключається найменш ліквідна їхня частина - виробничі запаси. Логіка такого виключення складається не тільки в значно меншій ліквідності запасів, але, що набагато більш важливо, і в тім, що грошові кошти, які можна виручити у випадку змушеної реалізації виробничих запасів, можуть бути істотно нижче витрат по їх придбанню.

Орієнтоване нижнє значення показника - 1; однак ця оцінка також носить умовний характер. Аналізуючи динамікові цього коефіцієнта, необхідно звертати увагу на фактори, що обумовили його зміна. Так, якщо ріст коефіцієнта швидкої ліквідності був зв'язаний в основному з ростом. невиправданої дебіторської заборгованості, те це не може характеризувати діяльність підприємства з позитивної сторони.

Коефіцієнт абсолютної ліквідності (платоспроможності) є найбільш твердим критерієм ліквідності підприємства і показує, яка частина короткострокових позикових зобов'язань може бути при необхідності погашена негайно. Нижня границя показника, що рекомендується, що приводиться в західній літературі, - 0,2. Оскільки розробка галузевих нормативів цих коефіцієнтів - справа майбутнього, на практиці бажано проводити аналіз динаміки даних показників, доповнюючи його порівняльним аналізом доступних даних по підприємствах, що має аналогічну орієнтацію своєї господарської діяльності.

Частка власних оборотних коштів у покритті запасів. Характеризує ту частину вартості запасів, що покривається власними оборотними коштами. Традиційно має велике значення в аналізі фінансового стану підприємств торгівлі; нижня границя показника, що рекомендується, у цьому випадку - 50%.

Коефіцієнт покриття запасів. Розраховується співвіднесенням величини «нормальних» джерел покриття запасів і суми запасів. Якщо значення цього показника менше одиниці, то поточний фінансовий стан підприємства розглядається як хитливе.

Одна з найважливіших характеристик фінансового стану підприємства - стабільність його діяльності у світлі довгострокової перспективи. Вона зв'язана з загальною фінансовою структурою підприємства, ступенем його залежності від кредиторів і інвесторів.

Фінансова стійкість у довгостроковому плані характеризується, отже, співвідношенням власних і позикових засобів. Однак цей показник дає лише загальну оцінку фінансової стійкості. Тому у світовий і вітчизняну обліково-аналітичну практику розроблена система показників.

Коефіцієнт концентрації власного капіталу. Характеризує частку власників підприємства в загальній сумі засобів, авансованих у його діяльність. Чим вище значення цього коефіцієнта, тим більше фінансово стійко, стабільно і незалежно від зовнішніх кредитів підприємство. Доповненням до цього показника є коефіцієнт концентрації притягнутого (позикового) капіталу - їхня сума дорівнює 1 (або 100%).

Коефіцієнт фінансової залежності. Є зворотним до коефіцієнта концентрації власного капіталу. Ріст цього показника в динаміку означає збільшення частки позикових засобів у фінансуванні підприємства. Якщо його значення знижується до одиниці (або 100%), це означає, що власники цілком фінансують своє підприємство.

Коефіцієнт маневреності власного капіталу. Показує, яка частина власного капіталу використовується для фінансування поточної діяльності, тобто вкладена в оборотні кошти, а яка частина капіталізована. Значення цього показника можна відчутно варіювати в залежності від структури капіталу і галузевої приналежності підприємства.

Коефіцієнт структури довгострокових вкладень. Логіка розрахунку цього показника заснована на припущенні, що довгострокові позички і позики використовуються для фінансування основних засобів і інших капітальних вкладень. Коефіцієнт показує, яка частина основних засобів і інших позаоборотних активів профінансована зовнішніми інвесторами.