Анализ хозяйственной деятельности ОАО "Новокузнецкий металлургический комбинат"

Содержание

Введение

Часть 1 Анализ дебиторской и кредиторской задолженности

1.1 Понятие дебиторской и кредиторской задолженности

1.2 Учет расчетов дебиторского и кредиторского характера

1.3 Формы расчетов

1.4 Влияние дебиторской задолженности на финансовые результаты предприятия и методика управления дебиторской задолженностью

Часть 2 Комплексный экономический анализ финансового состояния и финансовых результатов деятельности ОАО «Новокузнецкий металлургический комбинат»

2.1 Характеристика ОАО «Новокузнецкий металлургический комбинат»

2.2 Анализ финансовых результатов

2.3 Анализ состава и структуры баланса

2.4 Анализ показателей финансовой устойчивости

2.5 Анализ показателей ликвидности и платежеспособности

2.6 Анализ ликвидности баланса

2.7 Сравнение динамики активов и финансовых результатов

2.8 Анализ показателей оборачиваемости

2.9 Анализ показателей рентабельности

Заключение

Список используемой литературы

Приложение 1

Введение

В настоящее время в условиях развития рыночных отношений у предприятий значительно возросло количество контрагентов – дебиторов и кредиторов, из-за ряда объективных и субъективных факторов усложнились порядок учета и отражения в отчетности дебиторской и кредиторской задолженности. Более сложным стало налогообложение операций, связанных с учетом дебиторской задолженности.

Для того чтобы правильно выстроить взаимоотношения с клиентами, необходимо постоянно контролировать текущее состояние взаиморасчетов и отслеживать тенденции их изменения в средне- и долгосрочной перспективе. При этом контроль должен быть дифференцирован по отношению к различным группам клиентов, каналам сбыта, регионам и формам договорных отношений.

Дебиторская и кредиторская задолженность естественное явление для существующей в России системы расчетов между предприятиями.

Дебиторская задолженность включает задолженность подотчетных лиц, поставщиков по истечении срока оплаты, налоговых органов при переплате налогов и других обязательных платежей, вносимых в виде аванса. Она включает также дебиторов по претензиям и спорным долгам.

Кредиторская задолженность – это долги самого предприятия перед поставщиками, заказчиками, налоговыми органами и т.д.

Политика управления дебиторской и кредиторской задолженностью представляет собой часть общей политики управления оборотными активами и маркетинговой политики предприятия, направленной на расширение объема реализации продукции и заключающейся в оптимизации общего размера этой задолженности и обеспечении своевременной ее инкассации.

Дебиторская задолженность всегда отвлекает средства из оборота, препятствует их эффективному использованию, следствием чего является напряженное финансовое состояние предприятия. Т.е. дебиторская задолженность характеризует отвлечение средств из оборота данного предприятия и использование их дебиторами. Тем самым она отрицательно влияет на финансовое состояние предприятия, поэтому необходимо сокращать сроки ее взыскания.

Основными макроэкономическими факторами появления дебиторской являются:

определение инфляционного роста цен адекватному увеличению платежных средств;

неудовлетворительная работа банковской системы;

низкая развитость или неразвитость финансового рынка;

игнорирование правовых аспектов обязательств в договорной практике предприятий;

не сокращающийся разрыв хозяйственных связей бывшего постсоветского пространства.

Вместе с тем, необходимо иметь в виду, что дебиторская задолженность, как реальный актив, играет достаточно важную роль в сфере предпринимательской деятельности.

Кредиторская задолженность в определенной мере полезна для предприятия, т.к. позволяет получить во временное пользование денежные средства принадлежащие другим организациям.

Состояние дебиторской и кредиторской задолженности, их размеры и качество оказывают сильное влияние на финансовое состояние организации.

В целях управления дебиторской и кредиторской задолженностью необходимо проводить их анализ.

Анализ дебиторской и кредиторской задолженности включает комплекс взаимосвязанных вопросов, относящихся к оценке финансового положения предприятия.

Дебиторская и кредиторская задолженность являются естественными составляющими бухгалтерского баланса предприятия. Они возникают в результате несовпадения даты появления обязательств с датой платежей по ним.

На финансовое состояние предприятия оказывают влияние как размеры балансовых остатков дебиторской и кредиторской задолженности, так и период оборачиваемости каждой из них.

Однако балансовые остатки дебиторской и кредиторской задолженности могут служить лишь отправной точкой для исследования вопроса о влиянии расчетов с дебиторами и кредиторами на финансовое состояние. Если дебиторская задолженность больше кредиторской, это является возможным фактором обеспечения высокого уровня коэффициента общей ликвидности.

Одновременно это может свидетельствовать о более быстрой оборачиваемости кредиторской задолженности по сравнению с оборачиваемостью дебиторской задолженности. В таком случае, в течение определенного периода долги дебиторов превращаются в денежные средства, через более длительные временные интервалы, чем интервалы, когда предприятию необходимы денежные средства для своевременной уплаты долгов кредиторам. Соответственно возникает недостаток денежных средств в обороте, сопровождающийся необходимостью привлечения дополнительных источников финансирования. Последние могут принимать форму либо просроченной кредиторской задолженности, либо банковских кредитов.

Анализ динамики дебиторской и кредиторской задолженностей предприятия позволяет ответить на вопрос, обеспечивают ли договорные условия расчетов с покупателями и поставщиками потребность в денежных средствах и достаточный уровень его платежеспособности, а так же предложить меры по оздоровлению экономической

Часть 1 Анализ дебиторской и кредиторской задолженности

Понятие дебиторской и кредиторской задолженности

К

аждое

предприятие, организация в своей

хозяйственной деятельности ведут

расчеты с внешними и внутренними

контрагентами: поставщиками и покупателями,

заказчиками и подрядчиками, с налоговыми

органами, с учредителями (участниками),

банками и другими кредитными организациями,

со своими работниками, прочими дебиторами

и кредиторами.

аждое

предприятие, организация в своей

хозяйственной деятельности ведут

расчеты с внешними и внутренними

контрагентами: поставщиками и покупателями,

заказчиками и подрядчиками, с налоговыми

органами, с учредителями (участниками),

банками и другими кредитными организациями,

со своими работниками, прочими дебиторами

и кредиторами.

В зависимости от того, возникают ли обязательства со стороны предприятия или же по отношению к нему, в существующей практике принято подразделять задолженность на дебиторскую и кредиторскую.

Под дебиторской задолженностью понимают задолженность других организаций, работников и физических лиц данной организации (задолженность покупателей за купленную продукцию, подотчетных лиц за выданные им в подотчет денежные суммы, задолженность учредителей по взносам в Уставный фонд и т.д.). Соответственно, организации и физические лица, которые должны данной организации, называются дебиторами.

Под кредиторской понимают задолженность данной организации другим организациям, работникам и лицам, которые в свою очередь называются кредиторами. Если задолженность перед кредиторами возникла в связи с покупкой у них материальных ценностей, таких кредиторов называют поставщиками.

Задолженность по начисленной заработной плате работникам организации, по суммам начисленных платежей в бюджет, внебюджетные фонды, в фонды социального назначения называют обязательными по распределению. Кредиторы, задолженность которым возникла по другим операциям, называют прочими кредиторами.

Для целей составления бухгалтерской отчетности Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ и рядом других нормативных актов закреплено деление дебиторской и кредиторской задолженности на краткосрочную и долгосрочную. Границей между долгосрочной и краткосрочной задолженностью является срок погашения через 1 год. Ниже этого порога задолженность считается краткосрочной, выше - долгосрочной. В бухгалтерском балансе задолженность со сроками погашения до 12 месяцев и свыше 12 месяцев отражается отдельно.

Деление задолженности на краткосрочную и долгосрочную играет значительную роль при проведении анализа активов предприятия и их оборачиваемости.

1.2 Учет расчетов дебиторского и кредиторского характера

В соответствии с действующим Планом счетов бухгалтерского учета учет расчетов с дебиторами и кредиторами ведется на следующих балансовых счетах:

1) 60 «Расчеты с поставщиками и подрядчиками»;

В общей сумме кредиторской задолженности, как правило, занимают долговые обязательства перед поставщиками за полученные товарно-материальные ценности и услуги.

К поставщикам и подрядчикам относятся организации, поставляющие сырье и другие товарно-материальные ценности, а также выполняющие разные работы (капитальный, текущий ремонт основных средств и др). и оказывающие различные виды услуг.

Расчеты с поставщиками и подрядчиками осуществляются после отгрузки ими товарно-материальных ценностей, выполнения работ, оказания услуг либо одновременно с ним с согласия организации.

Отражение задолженности перед поставщиками и подрядчиками производиться только на основании соответствующим образом оформленных документов в соответствии с их датированием.

Основанием для принятия на учет кредиторской задолженности перед поставщиками являются расчетные документы (счета, счета фактуры) и документы, свидетельствующие о факте свершения сделки (товарно-транспортные накладные, приходные ордера, приемные акты, акты о выполнении работ и услуг).

Учет расчетов производится по счету 60 «Расчеты с поставщиками и подрядчиками»

Аналитический учет по счету 60 ведется по каждому предъявленному счету, а расчетов в порядке плановых платежей – по каждому поставщику и подрядчику.

2) 62 «Расчеты с покупателями и заказчиками»;

Расчеты с покупателями и поставщиками производятся платежными поручениями, платежными требованиями-поручениями, в виде товарообменных операций.

Учет расчетов производится по счету 62 «Расчеты с покупателями и заказчиками». К этому счету открываются субсчета:

«Расчеты в порядке инкассо».

«Расчеты плановыми платежами».

«Векселя полученные».

На суммы оплаты за отгруженную продукцию, выполненные работы и оказанные услуги предприятие предъявляет расчетные документы покупателю или заказчику.

В соответствии с заключенными договорами предприятие может получать авансов на поставку материальных ценностей под выполнение работ или при оплате продукции и работ по частичной их готовности. Для учета полученных от покупателя (заказчика) авансов используется субсчет 62 «Расчеты по авансам полученным». Суммы, полученные предприятием, авансом отражаются на счете 62 обособленно в виде кредиторской задолженности в корреспонденции со счетами учета денежных средств.

3) 70 «Расчеты с персоналом по оплате труда»

В ходе осуществления своей деятельности у предприятия возникают взаимоотношения с персоналом, выполняющим производственное задание, что влечет за собой расчеты с работниками предприятия, с органами социального страхования и обеспечения и другими организациями и лицами.

Бухгалтерский учет расчетов с работниками по заработной плате осуществляется на счете 70 «Расчеты с персоналом по оплате труда». Этот счет по отношению к балансу является пассивным и размещается в 5 разделе «Краткосрочные обязательства» по статье «Кредиторская задолженность перед персоналом организации» где должны быть учтены начисленные, но невыплаченные суммы оплаты труда работникам.

Счет 70 «Расчеты с персоналом по оплате труда» субсчетов не имеет. Синтетический учет ведется в Главной книге в обобщенном виде и в денежном выражении, а аналитический учет ведется на карточках или в расчетно-платежных ведомостях (графы «Сальдо на начало» и «Сальдо на конец периода») за организацией и за работником.

4) 73 «Расчеты с персоналом по прочим операциям»;

Бухгалтерских учет расчетов с работниками организации, кроме расчетов по оплате труда и расчетов по подотчетным суммам, осуществляется на главном счете 73 «Расчеты с персоналом по прочим операциям».

Этот счет по отношению к балансу является активным. По дебету счета учитывается остаток и увеличение дебиторской задолженности или уменьшение кредиторской задолженности или уменьшение дебиторской задолженности.

В балансе счет 73 находит свое отражение во 2 разделе актива (дебиторская задолженность) и в 5 разделе пассива (кредиторская задолженность) баланса по статьям соответственно «Прочие дебиторы» и «Прочие кредиторы».

5) 71 «Расчеты с подотчетными лицами»;

В процессе финансово-хозяйственной деятельности у организации возникает потребность в использовании наличных денежных средств для осуществления расчетов с работниками по командировкам, по выдаче им средств для представительских целей, для покупки товаров в других организациях или у физических лиц, а также на иные хозяйственно-операционные цели. При этом работники организации, получающие денежные средства на указанные нужды, для целей бухгалтерского учета называются подотчетными лицами.

Организации могут выдавать работникам из кассы наличные денежные средства под отчет на:

- командировочные расходы;

- хозяйственно-операционные нужды;

- расходы уполномоченных предприятий и организаций, в том числе филиалов, не состоящих на самостоятельном балансе и находящихся вне района деятельности организации.

При выдаче денежных средств в подотчете организация обязана:

- определять сумму подотчетных средств и срок, на который она выдается;

- получить от подотчетного лица отчет о расходах не позднее трех рабочих дней по истечении срока, на который выданы денежные подотчетные средства;

- выдавать денежные средства работнику под отчет при условии его полного отчета по ранее выданным авансам;

- запретить передачу подотчетных денежных средств от одного работника другому.

Установление целесообразности и обособленности использования подотчетных сумм, а также соблюдение предусмотренного законодательством порядка возмещения и учета затрат, производимых через подотчетных лиц является основной задачей учета расчетов с подотчетными лицами.

Бухгалтерский учет с подотчетными лицами по выданным наличным денежным средствам ведется организацией на счете 71 «Расчет с подотчетными лицами». Это активно-пассивный счет, сальдо которого отражает сумму задолженности подотчетных лиц предприятию или сумму не возмещенного перерасхода. По дебету счета 71 учитывается остаток и увеличение дебиторской задолженности или уменьшение кредиторской задолженности. По кредиту – остаток и увеличение кредиторской и уменьшение дебиторской задолженности. Для правильного отражения организацией, в бухгалтерском учете расчетов с подотчетными лицами, при направлении их в командировки необходимо учитывать следующее:

- цель командировки, место командировки, срок командировки, какие расходы допускаются в служебной командировки, порядок учета расходов для целей налогообложения.

При заключении организацией с физическими лицами договоров гражданско-правового характера получают от организации денежные средства за выполненные для организации работы и оказанные услуги. Наряду с этим организация может согласно договору производить оплату данным лицам расходов по найму жилых помещений и проезду к месту выполнения работ и обратно, которые списываются организацией на себестоимость продукции по статье «Расходы на оплату труда». Расходы организации по возмещению данным лицам расходов по найму помещений и проезду не является командировочными расходами, и списываются на себестоимость по статье «Прочие расходы».

Наряду с командировочными расходами работники организации могут получать в кассе наличные денежные средства на:

- хозяйственно-операционные расходы;

- представительские нужды.

Под хозяйственно-операционными расходами понимаются расходы работников на покупку в установленных пределах товаров, включая ГСМ, на оплату работ и услуг.

Каждая организация определяет при утверждении сметы общехозяйственных расходов состав представительских расходов и их нормы. При превышении норм расходов, сумма превышения для целей налогообложения увеличивает сумму налогооблагаемой прибыли.

6) 68 «Расчеты по налогам и сборам»;

Расчеты с бюджетом производится в результате начисления и перечисления налогов, сборов и иных платежей, которые уплачиваются предприятиями и физическими лицами.

Для обобщения информации о расчетах с бюджетами по налогам и сборам, уплачиваемым организацией, и налогам с работниками этой организации предназначен счет 68 «Расчеты с работниками по налогам и сборам».

Счет 68 кредитуется на суммы, причитающиеся по налоговым декларациям по взносу в бюджет. По дебету счета 68 отражаются суммы, фактически перечисленные в бюджет, а также суммы НДС, списанные со счета 19 «Налог на добавленную стоимость по приобретенным ценностям».

Для каждого налога, который уплачивается в бюджет, в учете предприятия открывается субсчет. К счету 68 могут быть открыты следующие субсчета:

68-1 «Расчеты по налогам на прибыль»;

68-2 «Расчеты по НДС»;

68-3 «Расчеты по налогам на имущество»;

68-4 «Расчеты по налогу на доходы физических лиц».

Синтетический учет ведется в Главной книге в обобщенном виде, а аналитический учет – в учетных регистрах по видам налогов.

7) 76 «Расчеты с разными дебиторами и кредиторами»

Расчеты с разными дебиторами и кредиторами возникают по различным причинам. Предприятие обязуется быть посредником между рабочими и служащими и третьими лицами, организациями, учреждениями, оно хранит своевременно неполученную рабочими и служащими заработную плату, ведет расчеты по претензиям, по возмещению материального ущерба и т.д.

Для обобщения информации о расчетах по операциям с дебиторами и кредиторами, не отраженных на счетах 60-75 предназначен счет 76 «Расчеты с разными кредиторами и дебиторами».

На этом счете осуществляется учет расчетов с разными организациями, предприятиями, учреждениями по некоммерческим операциям; по имущественному и личному страхованию, по претензиям; по суммам, удержанным из оплаты труда работников в пользу других организаций на основании исполнительных документов, постановлений судов и т.д.

К счету 76 «Расчеты с разными дебиторами и кредиторами» открываются следующие субсчета:

76-1 Расчеты по имущественному и личному страхованию;

76-2 Расчеты по претензиям;

76-3 Расчеты по причитающимся дивидендам и другим доходам;

76-4 Расчеты по депонированным суммам.

На субсчете 76-1 отражаются расчеты по страхованию имущества и персонала организации. Исчисленные суммы страховых платежей отражаются по кредиту счета 76 в корреспонденции со счетами учета затрат на производство или других источников страховых платежей.

На субсчете 76-2 отражаются расчеты по претензиям, предъявленным поставщикам, подрядчикам и другим организациям, а также по предъявленным и признанным штрафам, пеням и неустойкам. По дебету счета 76-2 отражаются расчеты по претензиям:

- к поставщикам, подрядчикам и транспортным организациям по выявленным при проверке их счетов несоответствия цен и тарифов, в корреспонденции со счетом 60 «Расчеты с поставщиками и подрядчиками»;

- к поставщикам материалов, товаров, как и к организациям, перерабатывающим материалы организации, за обнаруженные несоответствия качества стандартам, техническим условиям, заказу, в корреспонденции со счетом 60;

- к поставщикам, транспортным и другим организациям за недостачи груза в пути сверх предусмотренных в договоре величин, в корреспонденции со счетом 60 «Расчеты с поставщиками и подрядчиками»;

- за брак и простои, возникшие по вине поставщиков или подрядчиков, в суммах, в корреспонденции со счетами затрат на производство;

- по штрафам, пеням, неустойкам, взыскиваемым с поставщиков, подрядчиков, покупателей, заказчиков, в размерах, признанных плательщиками или присужденных судом, в корреспонденции со счетом 91 «Прочие доходы и расходы».

1.3 формы расчетов

В условиях рыночных отношений наряду с традиционными формами расчетов между юридическими и физическими лицами (расчеты наличными деньгами через кассу предприятия и безналичные расчеты с использованием платежных поручений, аккредитивов, чеков, платежных требований-поручений и др.) широкое распространение получила вексельная форма расчетов, а также отношения по уступке прав требования (факторинговые операции и отношения цессии). В современных условиях взаимных неплатежей распространенной формой расчетов между предприятиями стал бартер.

Безналичные расчеты осуществляют посредством безналичных перечислений по расчетным, текущим и валютным счетам клиентов в банках, системы корреспондентских счетов между различными банками, клиринговых зачетов взаимных требований через расчетные палаты, а также с помощью векселей и чеков, заменяющих наличные деньги.

Безналичные расчеты осуществляются в основном через банковские, кредитные и расчетные операции. Их применение позволяет существенно снизить расходы на денежное обращение, сокращает потребность в наличных денежных средствах, обеспечивает их более надежную сохранность.

Безналичные расчеты осуществляют по товарным и нетоварным операциям. К товарным операциям относят куплю-продажу сырья, материалов, готовой продукции и т.п. К нетоварным операциям относят расчеты с коммунальными учреждениями, научно-исследовательскими организациями, учебными заведениями и т.п.

1.4 Влияние дебиторской задолженности на финансовые результаты предприятия и методика управления дебиторской задолженностью

Существующая нестабильность экономической ситуации в России приводит к существенному увеличению рисков при продаже товаров, проведении работ, оказании услуг с отсрочкой платежа (получение предоплаты как формы платежа на региональных рынках используется в ограниченных размерах).

Имеющаяся низкая платежеспособность предприятий вызывает рост достаточных объемов дебиторской задолженности на балансах производителей.

Как объект учета дебиторская задолженность по сроку платежа классифицируется на:

отсроченную (срок исполнения обязательств, по которой еще не наступил);

просроченную (срок исполнения обязательств, по которой уже наступил).

Образование дебиторской задолженности экономически объяснимо недостатком оборотных средств.

Согласно исследований Всемирного банка, причиной возникновения неплатежей в России явилось несоответствие требований макро- и микроэкономической политики государства.

Они явились следствием противоречивой экономической политики (имеющей в своей основе мягкие бюджетные ограничения для предприятий и быструю дезинфляцию, при неадекватности фискальных реформ). [9, c. 19]

Основными макроэкономическими факторами появления дебиторской задолженности, по мнению Государственной академии инноваций являются:

определение инфляционного роста цен адекватному увеличению платежных средств;

неудовлетворительная работа банковской системы;

низкая развитость или неразвитость финансового рынка;

игнорирование правовых аспектов обязательств в договорной практике предприятий;

не сокращающийся разрыв хозяйственных связей бывшего постсоветского пространства.

Вместе с тем, необходимо иметь в виду, что дебиторская задолженность, как реальный актив, играет достаточно важную роль в сфере предпринимательской деятельности.

Дебиторская задолженность в своей сути имеет два существенных признака:

с одной стороны для дебитора - она источник бесплатных средств;

с другой стороны для кредитора - это возможность увеличения ареала распространения его продукции, увеличение рынка распространения работ и услуг.

Третий аспект, который обычно не афишируется - это способ отсрочки налоговых платежей по схеме "взаимных долгов".

При выработке политики платежей предприятие-кредитор исходит из сравнения прибыли, дополнительно получаемой при смягчении условий платежей и, следовательно, росте объемов продаж, и потерь в связи с ростом дебиторской задолженности. [17, c 258]

Отсутствие оплаты отгруженных товаров свидетельствует о нарушениях договорной, расчетно-кассовой дисциплины и крайне невыгодно предприятию, поскольку длительное отвлечение средств из оборота требует перегруппировки финансовых ресурсов, перераспределения оборотных средств, привлечения дополнительных денежных ресурсов в виде кредитов.

Все это влечет за собой напряженность финансового состояния предприятия, снижение его платежеспособности.

Дебиторская задолженность отвлекает средства предприятия из оборота и возникает в результате переплаты налогов и других обязательных платежей, вносимых в виде аванса, несвоевременного возврата средств подотчетными лицами, появления сомнительной задолженности по истечении сроков оплаты, спорных долгов при нарушении договорных обязательств и т.п.

Систематический контроль за состоянием просроченной задолженности, за оборачиваемостью средств в расчетах — серьезный резерв ускорения оборачиваемости ненормируемых оборотных средств и снижения потребности в них.

Экономное и рациональное использование денежных средств, их выгодное вложение, обеспечивающее рост собственного капитала, положительно влияют на платежеспособность предприятия, на своевременное проведение им различных расчетов.

Поэтому снижение дебиторской задолженности играет важную роль в эффективном использовании оборотных средств, в оздоровлении финансового положения предприятия.

В настоящее время широкое распространение в управлении дебиторской задолженностью (в формировании политики условий продаж) получили коэффициенты инкассации.

Коэффициенты инкассации - доля поступлений от задолженности определенного срока по отношению к объему реализации периода возникновения задолженности.

Коэффициенты инкассации на каждую дату рассчитываются по отдельным группам задолженности. Например, коэффициенты инкассации в июне включают коэффициент инкассации текущей (июньской) задолженности, коэффициент инкассации задолженности по продукции, отгруженной в мае и т.д.

Суммарный коэффициент инкассации равен отношению погашения дебиторской задолженности за все периоды к объемам поставок за последний период.

Если К > 1, то за июнь дебиторская задолженность снизилась, если К < 1, то дебиторская задолженность и вероятность формирования безнадежной задолженности растут. [15, c 298]

Снятие (смягчение) ограничений на коммерческий кредит и увеличение срока кредита приводят к снижению коэффициентов инкассации.

Уровень дебиторской задолженности определяется многими факторами: вид продукции, емкость рынка, степень насыщенности рынка данной продукцией, принятая на предприятии система расчетов и др. Последний фактор особенно важен для финансового менеджера.

Основными видами расчетов являются продажа за наличный расчет и продажа в кредит. В условиях нестабильной экономики преобладающей формой расчетов становится предоплата.

Оплата за наличный расчет может быть выполнена рублями, с помощью кредитной карточки либо дебитной карточки.

Кредитная карточка представляет собой пластиковую карточку с указанием имени владельца, присвоенного ему кода, личной подписи и срока действия карточки.

Владелец карточки может совершать покупки в пределах некоторой суммы, оговоренной при выдаче карточки, даже в том случае, если в момент покупки она превышает остаток на его счете.

В отличие от кредитной дебитная карточка не позволяет оплачивать покупки при отсутствии средств на счете покупателя. В России некоторые крупные отечественные банки уже начали выпуск кредитных карточек.

Безналичные расчеты выполняются с помощью платежных поручений (поручение хозяйствующего субъекта своему банку о перечислении указанной суммы другому хозяйствующему субъекту), платежных требований (требование продавца к покупателю оплатить поставленные ему по договору товары), аккредитивов (поручение банку поставщика, сделанное покупателем через свой банк, об оплате счетов поставщика немедленно по получении документов об отгрузке продукции), расчетных чеков (документ, содержащий указание чекодателя банку о выплате означенной суммы предъявителю чека).

Анализ и управление дебиторской задолженностью имеет особое значение в периоды инфляции, когда подобная иммобилизация собственных оборотных средств становится особенно невыгодной.

Некоторые методы управления задолженностью в инфляционной среде будут рассмотрены ниже.

Управление дебиторской задолженностью предполагает, прежде всего, контроль за оборачиваемостью средств в расчетах.

Ускорение оборачиваемости в динамике рассматривается как положительная тенденция.

Большое значение имеют отбор потенциальных покупателей и определение условий оплаты товаров, предусматриваемых в контрактах.

Отбор осуществляется с помощью неформальных критериев: соблюдение платежной дисциплины в прошлом, прогнозные финансовые возможности покупателя по оплате запрашиваемого им объема товаров, уровень текущей платежеспособности, уровень финансовой устойчивости, экономические и финансовые условия предприятия-продавца (затоваренность, степень нуждаемости в денежной наличности и т. п.).

Необходимая для анализа информация может быть получена из публикуемой финансовой отчетности, от специализированных информационных агентств, из неформальных источников.

Оплата товаров постоянными клиентами обычно производится в кредит, причем условия кредита зависят от множества факторов. В экономически развитых странах широко распространенной является схема «2/10 полная ЗО», означающая, что:

а) покупатель получает двухпроцентную скидку в случае оплаты полученного товара в течение десяти дней с начала периода кредитования (например, с момента получения товара);

б) покупатель оплачивает полную стоимость товара, если оплата совершается в период с одиннадцатого по тридцатый день кредитного периода;

в) в случае неуплаты в течение месяца покупатель будет вынужден дополнительно оплатить штраф, величина которого может варьировать в зависимости от момента оплаты. [15, c 259]

Контроль за дебиторской задолженностью включает в себя ранжирование дебиторской задолженности по срокам ее возникновения; наиболее распространенная классификация предусматривает следующую группировку (дней): 0-30; 31-60; 61-90; 91-120; свыше 120.

Возможны и иные группировки. Кроме того, необходим контроль безнадежных долгов с целью образования необходимого резерва.

Анализ и контроль уровня дебиторской задолженности можно проводить с помощью абсолютных и относительных показателей, рассматриваемых в динамике.

В частности, значительный интерес представляет контроль за своевременностью погашения задолженности дебиторами.

Для этого, в дополнение к показателям наличия просроченной дебиторской задолженности приводимым в форме Ф-5 «Приложение к бухгалтерскому балансу», можно использовать коэффициент погашаемости дебиторской задолженности.

Коэффициент рассчитывается как отношение средней дебиторской задолженности по основной деятельности (расчеты с дебиторами за товары, работы и услуги; расчеты по векселям полученным; авансы, выданные поставщикам и подрядчикам) к выручке от реализации.

Значение этого показателя зависит от вида договоров, превалирующих на данном предприятии: так, если основной типовой договор предусматривает оплату в течение двух недель с момента отгрузки товара, то критическое значение коэффициента равно 1/26.

Если расчетное значение коэффициента превосходит 1/26, можно сделать вывод, что предприятие имеет проблемы со своими дебиторами.

Политика управления дебиторской и кредиторской задолженностью представляет собой часть общей политики управления оборотными активами и маркетинговой политики предприятия, направленной на расширение объема реализации продукции и заключающейся в оптимизации общего размера этой задолженности и обеспечении своевременной ее инкассации.

Таким образом, состояние дебиторской и кредиторской задолженности, их размеры и качество оказывают сильное влияние на финансовое состояние организации.

Для улучшения финансового положения организации необходимо:

1) следить за соотношением дебиторской и кредиторской задолженности. Значительное превышение дебиторской задолженности создает угрозу финансовой устойчивости организации и делает необходимым привлечение дополнительных источников финансирования;

2) контролировать состояние расчетов по просроченным задолженностям;

3) по возможности ориентироваться на увеличение количества заказчиков с целью уменьшения риска неуплаты монопольным заказчикам.

Грамотное управление денежными средствами, ведущее к росту платежеспособности предприятия, получению дополнительного дохода — важнейшая задача финансовой работы.

Дебиторская и кредиторская задолженность — неизбежное следствие существующей в настоящее время системы денежных расчетов между организациями, при которой всегда имеется разрыв времени платежа с моментом перехода права собственности на товар, между предъявлением платежных документов к оплате и временем их фактической оплаты.

Анализ дебиторской и кредиторской задолженности включает комплекс взаимосвязанных вопросов, относящихся к оценке финансового положения предприятия.

Часть 2 Комплексный экономический анализ финансового состояния и финансовых результатов деятельности ОАО «Новокузнецкий металлургический комбинат»

2.1 Характеристика ОАО «Новокузнецкий металлургический комбинат»

ОАО «Новокузнецкий металлургический комбинат» (далее – Общество, ОАО «НКМК») зарегистрирован в Кемеровской области и образован 05.05.2003 г. на базе производственных мощностей Кузнецкого металлургического комбината.

ОАО «НКМК» является предприятием вертикально-интегрированной горно-металлургической компании «Евраз Груп С.А.» (далее «Евраз»), являясь предприятием полного металлургического цикла, входит в число девяти крупнейших металлургических предприятий Российской Федерации, производит около 4% российского металлопроката, 4% чугуна, около 9 % электростали.

В состав производственных мощностей Общества входят: коксохимическое, доменное, электросталеплавильное, прокатное производства.

Общество специализируется на производстве транспортного металла, являясь единственным производителем полной номенклатуры рельсовой продукции в Российской Федерации. На долю Общества приходится 65% производства магистральных и 100 % трамвайных рельсов и рельсов для метрополитенов. Доля Общества в отечественном рельсовом производстве колеблется в пределах 60-70%.

В целом, номенклатурный ряд выпускаемой НКМК продукции насчитывает более 100 единиц. Это сортовой прокат (круги, лемешная заготовка), заготовка для переката, швеллер, уголок, шары стальные мелющие, лист горячекатаный, чугун передельный и литейный, коксохимическая продукция, трубная заготовка, а также судосталь для нужд речного судостроения.

Крупнейший потребитель рельсовой продукции в мире ОАО «РЖД» - основной клиент «Евраза», потребляет около 700 тыс. тонн или 60 % рельсов «Евраза» в год, произведенных в РФ, из них около 500 тыс. тонн – рельсов ОАО «НКМК». Рельсовая продукция поставляется также на экспорт, в основном в страны ближнего зарубежья.

Основные внутренние рынки сбыта продукции Общества сосредоточены в Западной и Восточной Сибири, на Дальнем Востоке. Значительная доля рельсовой продукции поставляется в центральную часть России и Поволжье (более 50% общего потребления данных регионов).

Основными экспортными рынками сбыта являются страны СНГ, страны Юго-Восточной Азии, в первую очередь Китай, Монголия и КНДР. В значительной степени такая ориентация объясняется особенностями географического положения Общества.

ОАО «НКМК» расположено в центре наиболее динамично развивающегося региона Сибири, обладающего высоким топливно-энергетическим и сырьевым потенциалом. Близость к Транссибирской магистрали и наличие потенциальных потребителей продукции, являются положительными моментами, определяющими высокую перспективность усилий по его развитию.

Электросталеплавильное производство, являясь наиболее гибким видом сталеплавильного процесса, позволяет освоить выплавку любых марок стали. Используемая в настоящее время технология выплавки стали с применением жидкого чугуна решает проблемы с обеспечением производства высококачественным сырьем и обеспечивает при этим низкие затраты на производство и максимально возможный уровень металлургического качества металла.

2.2 Анализ финансовых результатов

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Прибыль предприятия получают главным образом от реализации продукции, а также от других видов деятельности (сдача в аренду основных фондов, коммерческая деятельность на финансовых и валютных биржах и т.д.).

Прибыль — это часть чистого дохода, который непосредственно получают субъекты хозяйствования после реализации продукции. Только после продажи продукции чистый доход принимает форму прибыли. Количественно она представляет собой разность между чистой выручкой и полной себестоимостью реализованной продукции. Значит, чем больше предприятие реализует рентабельной продукции, тем больше получит прибыли, тем лучше его финансовое состояние. Поэтому финансовые результаты деятельности следует изучать в тесной связи с использованием и реализацией продукции.

Объем реализации и величина прибыли, уровень рентабельности зависят от производственной, снабженческой, маркетинговой и финансовой деятельности предприятия, иначе говоря, эти показатели характеризуют все стороны хозяйствования [19, c1].

Основными задачами анализа финансовых результатов деятельности являются:

- систематический контроль за выполнением планов реализации продукции и получением прибыли;

- определение влияния как объективных, так субъективных факторов на финансовые результаты;

- выявление резервов увеличения суммы прибыли и рентабельности;

- оценка работы предприятия по использованию возможностей увеличения прибыли и рентабельности;

- разработка мероприятий по использованию выявленных резервов.

Анализ финансовых результатов ОАО «НКМК» представлен в таблице 1 и на рисунке 1.

Таблица 1

|

Анализ финансовых результатов |

||||||||

|

Наименование показателя |

2005 |

2006 |

2007 |

Темп прироста%к |

||||

|

темп роста |

% |

темп роста |

% |

темп роста |

% |

предыдущему году |

||

|

Выручка (нетто) от реализации услуг (за минусом НДС, акцизов и аналогичных обязательных платежей) |

43090904 |

100 |

37617381 |

100 |

38043081 |

100 |

-12,7 |

1,1 |

|

Себестоимость реализации услуг |

(37384154) |

86,7 |

(31183570) |

82,9 |

(31238604) |

82,1 |

-16,6 |

0,2 |

|

Валовая прибыль |

5706750 |

13,3 |

6433811 |

17,1 |

6804477 |

17,9 |

12,7 |

5,8 |

|

Коммерческие расходы |

(495507) |

1,1 |

(430713) |

1,1 |

(931271) |

2,4 |

-13,1 |

116,2 |

|

Управленческие расходы |

(1320133) |

3,1 |

(1326580) |

3,5 |

(1467066) |

3,9 |

0,5 |

10,6 |

|

Прибыль (убыток) от реализации услуг |

3891110 |

9 |

4676518 |

12,3 |

4406140 |

11,6 |

20,2 |

-5,8 |

|

Прочие доходы |

13346339 |

31 |

10769116 |

28,6 |

372785 |

1,0 |

-19,3 |

-96,5 |

|

Прочие расходы |

(14011457) |

32,5 |

(11585276) |

30,8 |

(1239923) |

3,2 |

-17,3 |

-89,3 |

|

Прибыль (убыток) до налогообложения |

3152570 |

7,3 |

3761071 |

10 |

3438135 |

9,0 |

19,3 |

-8,6 |

|

Отложенные налоговые активы |

657 |

0,002 |

493 |

0,001 |

(319) |

0,001 |

-25 |

-164,7 |

|

Отложенные налоговые обязательства |

36503 |

0,08 |

-51242 |

0,1 |

(38334) |

0,1 |

-240,4 |

-25,2 |

|

Налог на прибыль |

(1019373) |

2,3 |

(1072863) |

2,8 |

(1008980) |

2,7 |

5,2 |

-6 |

|

Чистая прибыль (убыток) отчетного периода |

2156666 |

5,0 |

2613542 |

6,9 |

2390502 |

6,3 |

21,2 |

-8,5 |

Рисунок 1 Сравнительная диаграмма изменения финансовых результатов по годам.

Как показывают данные таблицы 1 за последние три года возросла доля валовой прибыли (темп прироста составил в 2006 год 12,7%, в 2007 году 5,8%), так же возросли управленческие расходы ( 2006год на 0,5%, 2007 год на 10,6%) и коммерческие расходы (в среднем на 116,2%), уменьшились выручка ( в 2006 году на 12,7%, а 2007 по сравнению с 2005 на 11,6%), доходы и расходы от прочей деятельности (соответственно 2006 год на 17,3 и 19,3%, 2007год на 96,5 и 89,3%).

Прибыль от реализации услуг в 2007 году меньше чем в предъидущем на 5,8%, но наблюдается позитивная динамика роста, в сравнении с 2005 годом, прибыль увеличилась на 14,4%.

За анализируемый период прибыльной была основная деятельность организации, доля прочих доходов снизилась почти на 100%.В результате снижения себестоимости услуг повысились прибыль от реализации и валовая прибыль, но за счет значительного увеличения расходов и уменьшения доходов от прочей деятельности выручка снизилась в среднем на 10%. Для стабилизации положения следует уменьшить управленческие расходы и держать себестоимость реализованных услуг на прежнем уровне.

2.3 Анализ состава и структуры баланса

Анализ состава и структуры баланса проводится с помощью вертикального и горизонтального анализов финансовой отчетности.

Горизонтальный анализ заключается в построении одной или нескольких аналитических таблиц, с помощью которых абсолютные балансовые показатели дополняются относительными темпами роста(снижения) за несколько периодов. Цель горизонтального анализа состоит в том, чтобы выявить абсолютные и относительные изменения величин различных статей финансовой отчетности за определенный период, дать оценку этим изменениям. При горизонтальном анализе баланса сопоставляются статьи баланса, исчисляемые по ним показатели на начало и конец одного или нескольких отчетных периодов.

Вертикальный анализ выполняют путем процентного отношения каждой статьи к итогу баланса. Цель такого анализа заключается в расчете удельного веса отдельных статей в итоге баланса и их оценке их динамики для возможности выявления и прогнозирования изменений активов и источников их покрытия, а так же в выявлении изменения величин статей финансовой отчетности за определенный период [14, c97]

Анализ состава и структуры баланса представлен в таблице 2 и на рисунках 2 и 3.

Таблица 2

|

Анализ состава и структуры баланса |

||||||

|

Показатели |

Абсолютные величины |

Удельные веса (%) к итогу баланса/ к итогу раздела |

Отклонения |

|||

|

на начало года |

на |

на начало года |

на |

+ , тыс.руб. |

% |

|

|

конец года |

конец года |

|||||

|

2005г. |

||||||

|

Основные средства |

1352625 |

1969958 |

10,4/26,4 |

12,4/27,6 |

617333 |

145,6 |

|

долгосрочные финансовые вложения |

2556885 |

1916361 |

19,7/43 |

12,1/26,9 |

-640524 |

74,95 |

|

Незавершенное строительство |

1068872 |

3061166 |

8,2/20,8 |

19,3/43 |

1992294 |

286,4 |

|

Итого внеоборотных активов |

5130117 |

7124209 |

39,4/100 |

44,9/100 |

1994092 |

138,9 |

|

Запасы |

2557816 |

2765467 |

19,7/32,5 |

17,4/31,6 |

207651 |

108,1 |

|

НДС по приобретенным ценностям |

1946848 |

2506783 |

15/24,7 |

15,8/28,6 |

559935 |

128,8 |

|

Краткосрочная дебиторская задолженность |

2891745 |

2592857 |

22,2/36,7 |

16,3/29,6 |

-298888 |

89,66 |

|

краткосрочные финансовые вложения |

290216 |

638784 |

2,2/3,7 |

4/7,3 |

348568 |

220,1 |

|

Денежные средства |

140991 |

190264 |

1,1/1,8 |

1,2/2,2 |

49273 |

135 |

|

прочие оборотные активы |

47373 |

64985 |

0,4/0,6 |

0,4/0,7 |

17612 |

137,2 |

|

Итого оборотных активов |

7874989 |

8759140 |

60,6/100 |

55,1/100 |

884151 |

111,2 |

|

Уставный капитал |

122000 |

122000 |

0,9/1,9 |

0,8/2,2 |

0 |

100 |

|

Добавочный капитал |

1089000 |

1089000 |

8,4/17 |

6,9/19,3 |

0 |

100 |

|

Резервный капитал |

6100 |

6100 |

0,05/0,1 |

0,04/0,1 |

0 |

100 |

|

Нераспределенная прибыль (непокрытый убыток) |

5174597 |

4431235 |

39,8/81 |

27,9/78,4 |

-743362 |

85,63 |

|

Итого реальный собственный капитал (чистые активы) |

6391697 |

5648335 |

49,1/100 |

35,6/ 100 |

-743362 |

88,37 |

|

займы и кредиты |

724620 |

213 |

5,6/20,7 |

0,001/0,004 |

-724407 |

0,03 |

|

Краткосрочная кредиторская задолженность |

2766120 |

5561896 |

21,3/79,1 |

35/99,8 |

2795776 |

201,1 |

|

прочие краткосрочные обязательства |

6809 |

5579 |

0,05/0,2 |

0,04/0,1 |

-1230 |

81,94 |

|

Итого заемных средств |

3497886 |

5569524 |

27/100 |

36,1/100 |

2071638 |

159,2 |

|

Баланс |

13005106 |

15883349 |

100 |

100 |

2878243 |

122,1 |

|

2006г. |

||||||

|

Основные средства |

1969958 |

5034309 |

12,4/27,6 |

32,4/68,2 |

3064351 |

255,6 |

|

долгосрочные финансовые вложения |

1916361 |

1288428 |

12,1/26,9 |

8,3/17,4 |

-627933 |

67,23 |

|

Незавершенное строительство |

3061166 |

901007 |

19,3/43 |

5,8/12,2 |

-2160159 |

29,43 |

|

Итого внеоборотных активов |

7124209 |

7380702 |

44,9/100 |

47,6/100 |

256493 |

103,6 |

|

Запасы |

2765467 |

2702397 |

17,4/31,6 |

17,4/33,2 |

-63070 |

97,72 |

|

НДС по приобретенным ценностям |

2506783 |

1380932 |

15,8/28,6 |

8,9/16,9 |

-1125851 |

55,09 |

|

Краткосрочная дебиторская задолженность |

2592857 |

2899098 |

16,3/29,6 |

18,7/35,6 |

306241 |

111,81 |

|

краткосрочные финансовые вложения |

638784 |

689320 |

4/7,3 |

4,4/8,5 |

50536 |

107,9 |

|

Денежные средства |

190264 |

397225 |

1,2/2,2 |

2,6/4,9 |

206961 |

208,8 |

|

прочие оборотные активы |

64985 |

66267 |

0,4/0,7 |

0,4/0,8 |

1282 |

102 |

|

Итого оборотных активов |

8759140 |

8135678 |

55,1/100 |

52,4/100 |

-623462 |

92,88 |

|

Уставный капитал |

122000 |

122000 |

0,8/2,2 |

0,8/1,5 |

0 |

100 |

|

Добавочный капитал |

1089000 |

1089000 |

6,9/19,3 |

7/13,2 |

0 |

100 |

|

Резервный капитал |

6100 |

6100 |

0,04/0,1 |

0,04/0,07 |

0 |

100 |

|

Нераспределенная прибыль (непокрытый убыток) |

4431235 |

7044777 |

27,9/78,4 |

45,4/85,3 |

2613542 |

159 |

|

Итого реальный собственный капитал (чистые активы) |

5648335 |

8261877 |

35,6/ 100 |

53,2/100 |

2613542 |

146,3 |

|

займы и кредиты |

213 |

369341 |

0,001/0,004 |

2,4/10,3 |

369128 |

173399 |

|

Краткосрочная кредиторская задолженность |

5561896 |

3138607 |

35/99,8 |

20,2/88 |

-2423289 |

56,43 |

|

прочие краткосрочные обязательства |

5579 |

57229 |

0,04/0,1 |

0,4/1,6 |

51650 |

1025 |

|

Итого заемных средств |

5569524 |

3569503 |

36,1/100 |

23/100 |

-2000021 |

64,1 |

|

Баланс |

15883349 |

15516380 |

100 |

100 |

-366969 |

97,69 |

|

2007г. |

||||||

|

Основные средства |

5034309 |

5170120 |

32,4/68,2 |

29,6/82 |

135811 |

102,7 |

|

долгосрочные финансовые вложения |

1288428 |

5111 |

8,3/17,4 |

0,03/0,08 |

-1283317 |

0,4 |

|

Незавершенное строительство |

901007 |

948759 |

5,8/12,2 |

5,4/15 |

47752 |

105,3 |

|

Итого внеоборотных активов |

7380702 |

6306994 |

47,6/100 |

36,2/100 |

-1073708 |

85,45 |

|

Запасы |

2702397 |

1961656 |

17,4/33,2 |

11,2/17,6 |

-740741 |

72,59 |

|

НДС по приобретенным ценностям |

1380932 |

532958 |

8,9/16,9 |

3,1/4,8 |

-847974 |

38,59 |

|

Краткосрочная дебиторская задолженность |

2899098 |

5834380 |

18,7/35,6 |

33,4/52,4 |

2935282 |

201,25 |

|

краткосрочные финансовые вложения |

689320 |

2665768 |

4,4/8,5 |

15,3/23,9 |

1976448 |

386,72 |

|

Денежные средства |

397225 |

27289 |

2,6/4,9 |

0,2/0,2 |

-369936 |

6,87 |

|

прочие оборотные активы |

66267 |

45715 |

0,4/0,8 |

0,3/0,4 |

-20552 |

68,99 |

|

Итого оборотных активов |

8135678 |

11132584 |

52,4/100 |

63,8/100 |

2996906 |

136,84 |

|

Уставный капитал |

122000 |

122000 |

0,8/1,5 |

0,7/1,2 |

0 |

100 |

|

Добавочный капитал |

1089000 |

1089000 |

7/13,2 |

6,2/10,4 |

0 |

100 |

|

Резервный капитал |

6100 |

6100 |

0,04/0,07 |

0,03/0,06 |

0 |

100 |

|

Нераспределенная прибыль (непокрытый убыток) |

7044777 |

9228359 |

45,4/85,3 |

52,9/88,3 |

2183582 |

131 |

|

Итого реальный собственный капитал (чистые активы) |

8261877 |

10445459 |

53,2/100 |

60/100 |

2183582 |

126,43 |

|

займы и кредиты |

369341 |

1864955 |

2,4/10,3 |

10,7/31,8 |

1495614 |

504,94 |

|

Краткосрочная кредиторская задолженность |

3138607 |

3844078 |

20,2/88 |

22/65,6 |

705471 |

122,48 |

|

прочие краткосрочные обязательства |

57229 |

3742 |

0,4/1,6 |

0,02/0,06 |

-53487 |

6,54 |

|

Итого заемных средств |

3569503 |

5859852 |

23/100 |

33,6/100 |

2290349 |

164,16 |

|

Баланс |

15516380 |

17439578 |

100 |

100 |

1923198 |

112,39 |

Рисунок 2. Сравнительный анализ оборотных и внеоборотных активов в общей доле валюты баланса.

Рисунок 3. Сравнительный анализ собственных и заемных средств в общей доле валюты баланса.

Как показывает вертикальный анализ, проведенный по данным таблицы 1 и рисунков 1 и 2, в структуре актива увеличилась доля оборотных средств (в 2005 году соотношение внеоборотных и оборотных средств в валюте баланса составляло 55 на 45%, в 2006- 48 на 52%, в 2007 – 36 на 64%), в пассиве баланса увеличилась доля собственного капитала по сравнению с заемными средствами (в 2005 году соотношение собственных и заемных средств составляло 36 на 64%, в 2006- 53 на 47%, в 2007- 60 на 40%).

Увеличение доли оборотных активов в валюте баланса ОАО «НКМК» говорит об облегчении структуры баланса, то есть о возможности быстро мобилизовать свои активы для погашения обязательств. Доля заемного и собственного капитала к концу 2007 года составляет 40 и 60%, что соответствует норме, значит, предприятие является платежеспособным и финансово устойчивым.

2.4 Анализ показателей финансовой устойчивости

Финансовая устойчивость определяется степенью обеспеченности запасов и затрат собственными и заемными источниками их формирования, а так же уравновешенностью активов и пассивов по срокам использования и по циклам обеспечиваются сбалансированность притока и оттока денежных средств [12, c.206]

Анализ проводится по данным баланса путем расчета абсолютных и относительных показателей финансовой устойчивости, ликвидности и платежеспособности.

Выделяют 4 типа финансовой устойчивости:

- абсолютную финансовую устойчивость;

- нормальную финансовую устойчивость;

- неустойчивое финансовое состояние, при котором сохраняется возможность восстановления равновесия;

- кризисное финансовое состояние, при котором организация находится на грани банкротства.

Анализ финансовой устойчивости ОАО «НКМК» представлен в таблице 3 и на рисунке 4.

Таблица3

|

Анализ показателей финансовой устойчивости |

|||

|

Показатели |

2005 |

2006 |

2007 |

|

1. Реальный собственный капитал |

5648335 |

8261877 |

10445459 |

|

2. Внеоборотные активы |

7124209 |

7380702 |

6306994 |

|

3.Оборотные активы |

8759140 |

8135678 |

11132584 |

|

4.Наличие собственных оборотных средств (п.1-п.2) |

-1475874 |

881175 |

4138465 |

|

5. Долгосрочные пассивы |

4665490 |

3685000 |

1134267 |

|

6.Наличие долгосрочных источников формирования запасов (п.4+п.5) |

3189616 |

4566175 |

5272732 |

|

7.Краткосрочные кредитыизаемные средства |

5569524 |

3569503 |

5859852 |

|

8.Общая величина основных источников формирования запасов (п.6+п.7) |

8759140 |

8135678 |

11132584 |

|

9.Общая величина запасов (включая несписанный НДС) |

5272250 |

4083329 |

2494614 |

|

10. Излишек (+) или недостаток (-) собственных оборотных средств (п.4-п.9) |

-6748124 |

-3202154 |

1643851 |

|

11. Излишек (+) или недостаток (-) долгосрочных источников формирования запасов (п.6-п.9) |

-2082634 |

482846 |

2778118 |

|

12. Излишек (+) или недостаток (-)основных источников формирования запасов (п.8-п.9) |

3486890 |

4052349 |

8637970 |

|

Показатели |

2005 |

2006 |

2007 |

|

13.Тип финансовой устойчивости |

(0;0;1) |

(0;1;1) |

(1;1;1) |

|

14. Коэффициент покрытия внеоборотных активов собственным капиталом (п.1/п.2) |

0,8>0,1 |

1,1>0,1 |

1,7>0,1 |

|

15. Коэффициент автономии (уровень собственного капитала) (п.1/п.2+п.3) |

0,4<0,5 |

0,5=0,5 |

0,6>0,5 |

|

16. Коэффициент обеспеченности оборотных активов собственными оборотными средствами (п.4/п.3) |

-0,2<0,1 |

0,1=0,1 |

0,4>0,1 |

|

Показатели |

2005 |

2006 |

2007 |

|

17. Коэффициент соотношения заемных и собственных средств (п.5+п.7) /п.1 |

1,8>(0,7-1) |

0,9<(0,7-1) |

0,7<(0,7-1) |

Рисунок 4.Динамика изменение коэффициента покрытия по годам.

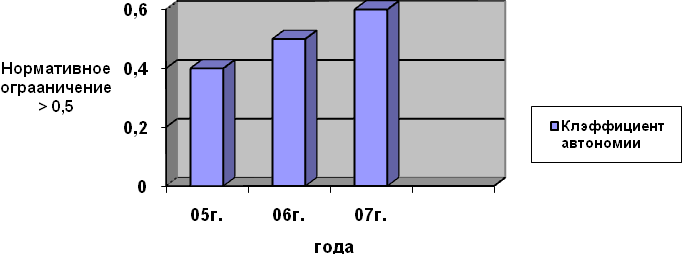

Рисунок 5. Динамика изменения коэффициента автономии по годам.

Рисунок 6. Динамика изменения коэффициента обеспеченности оборотных активов собственными оборотными средствами по годам.

Рисунок 7. Динамика изменения коэффициента соотношения заемных и собственных средств.

По данным таблицы 3 за анализируемый период тип финансовой устойчивости ОАО «НКМК» изменился из неустойчивого финансового состояния в 2005 году (0;0;1) в нормальное финансовое состояние в 2006году (0;1;1), а затем в абсолютную финансовую устойчивость в 2007г. (1;1;1). Позитивная динамика наблюдается из-за увеличения за последние 3 года доли оборотных активов (2005год- 8759140тыс. руб., 2006 – 8135676тыс. руб., 2007- 11132584 тыс.руб.) и собственного капитала ( 2005 год- 567335 тыс.руб., 2006- 8261877 тыс.руб., 2007- 10445459 тыс.руб.), а так же уменьшении внеоборотных активов ( по сравнению с 2005 годом на 817 215 тыс.руб.).

При рассмотрении динамики изменения коэффициентов показанных на рисунках 4,5,6, и 7 можно сказать, что в 2007 году все коэффициенты соответствуют нормативным показателям ( коэффициент покрытия равен 1,8>1, коэффициент автономии- 0,6>0,5, коэффициент обеспеченности собственными средствами -0,4>0,1, коэффициент соотношения собственных и заемных средств- 1,8>1).

2.5 Анализ показателей ликвидности и платежеспособности

Анализ платежеспособности предприятия осуществляют путем соизмерения наличия и поступления средств с платежами первой необходимости. Различают текущую и ожидаемую (перспективную) платежеспособность.

Текущая платежеспособность определяется на дату составления баланса. Предприятие считается платежеспособным, если у него нет просроченной задолженности поставщикам, по банковским ссудам и другим расчетам.

Ожидаемая (перспективная) платежеспособность определяется на конкретную предстоящую дату путем сравнения суммы его платежных средств со срочными (первоочередными) обязательствами предприятия на эту дату [6, c.122].

Анализ ликвидности баланса заключается в сравнении активов сгруппированных по степени их ликвидности с пассивами, сгруппированными по степени срочности погашения обязательств.

Анализ показателей ликвидности и платежеспособности представлены в таблице 4 и на рисунках 8,9,10 и 11.

Таблица 4

|

Анализ показателей ликвидности и платежеспособности |

||||

|

Показатели |

Норм. ограничения |

2005 |

2006 |

2007 |

|

1. Денежные средства |

- |

190264 |

397225 |

27289 |

|

2. Краткосрочные финансовые вложения |

- |

638784 |

689320 |

2665768 |

|

3. Дебиторская задолженность |

- |

2592857 |

2899098 |

5834380 |

|

4-5. Запасы, НДС по приобретенным ценностям |

- |

5272250 |

4083329 |

2494614 |

|

6. Общая сумма активов |

- |

13005106 |

15883349 |

17439578 |

|

7. Собственные акции, выкупленные у акционеров |

- |

_ |

_ |

_ |

|

8. Задолженность участникам по взносам в уставный капитал |

- |

_ |

_ |

_ |

|

9. Долгосрочные обязательства |

- |

4665490 |

3685000 |

1134267 |

|

10. Краткосрочные обязательства |

- |

5569524 |

3569503 |

5859852 |

|

11.чистый оборотный капитал (п.1+п.2.+п.3+п.4+п.5)-п.10 |

|

3124631 |

4499469 |

5162199 |

|

12. Коэффициент абсолютной ликвидности (п.1+п.2)/п.10 |

>0,2-0,3 |

0,1 |

0,3 |

0,5 |

|

13. Коэффициент критической ликвидности (п.1+п.2+п.3)/п.10 |

>0,7-1 |

0,6 |

1,1 |

1,5 |

|

14. Коэффициент покрытия (текущей ликвидности) (п.1+п.2.+п.3+п.4+п.5)/п.10 |

>1-2 |

1,6 |

2,3 |

2,1 |

|

15.Коэффициент восстановления (утраты) |

>1 |

0,6 |

1,2 |

1 |

|

платежеспособности за 6 мес. |

Рисунок 8. Динамика изменения коэффициента абсолютной ликвидности по годам.

Рисунок 9. Динамика изменения коэффициента критической ликвидности по годам.

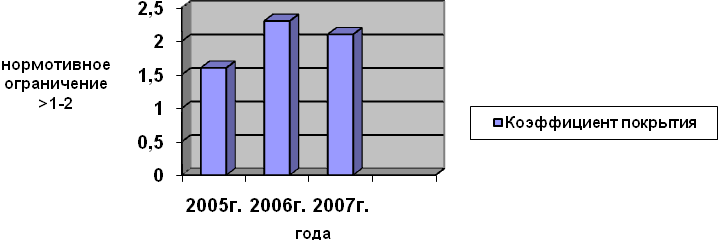

Рисунок 10. Динамика изменения коэффициента покрытия (текущей ликвидности) по годам.

Рисунок 11. Динамика изменения коэффициента восстановления (утраты) платежеспособности за 6 (3) месяцев.

Как показывают данные таблицы 4 и рисунков 8,9,10 и 11 за три года коэффициент абсолютной ликвидности возрос и соответствует нормативному значению > 0,2-0,3 ( в 2005 году коэффициент был равен 0,1, в 2006- 0,3, а в 2007 уже 0,7), так же увеличился и коэффициент критической ликвидности (в 2005 году он составлял 0,6, в 2006- 1,1, в 2007- 1,5 при нормативе >07-1).Динамика увеличения говорит о возможности расплатится активами по своим обязательством.

Коэффициент покрытия или текущей ликвидности находится в пределах нормы > 1-2 и равен 2, но по сравнению с предъидущем годом он снизился (на 0,3), следовательно, понизился и коэффициент восстановления (утраты) платежеспособности, но он так же входит в рамки нормативных ограничений > 1 и равен 1. Таким образом, можно сказать, что ОАО «НКМК» не утратит своей платежеспособности в ближайшие 3 месяца, но динамика снижение коэффициентов по сравнению с 2006 годом требует разработки мероприятий по укреплению платежеспособности.

2.6 Анализ ликвидности баланса

Ликвидность баланса определяется как степень покрытия обязательств организации активами, срок превращения которых в деньги соответствует сроку погашения обязательств. Анализ ликвидности баланса заключается в сравнении активов сгруппированных по степени их ликвидности с пассивами, сгруппированными по степени срочности погашения обязательств. Наиболее мобильной частью ликвидных средств являются деньги и краткосрочные финансовые вложения. Ко второй группе относятся готовая продукция, товары, отгруженные и дебиторская задолженность. Ликвидность этой группы текущих активов зависит от своевременности отгрузки продукции, оформления банковских документов, скорости платежного документооборота в банках, от спроса на продукцию, ее конкурентоспособности, платежеспособности покупателей, форм расчетов и др.

Задача анализа ликвидности баланса возникает в связи с необходимостью давать оценку кредитоспособности организации, то есть способности своевременно и полностью рассчитываться по всем своим обязательствам.

Анализ показателей ликвидности баланса представлен в таблице 5.

Таблица 5

|

Анализ ликвидности баланса |

||||||||

|

2005 |

||||||||

|

Группа активов |

На начало года |

На конец года |

Группа пассивов |

На начало года |

На конец года |

Излишек / недостаток |

На нача-ло года |

На конец года |

|

Наиболее ликвидные (А1) |

431207 |

829048 |

Наиболее срочные обязательства (П1) КЗ |

2766120 |

5561896 |

|

-2334913 |

-4732848 |

|

ДС+КФВ |

|

|||||||

|

|

А1-П1 |

|||||||

|

Быстро |

2939118 |

2657842 |

Краткосрочные |

731429 |

5792 |

|

2207689 |

2652050 |

|

реализуемые (А2) |

пассивы (П2 |

А2-П2 |

||||||

|

КДЗ+ПОА |

КЗС+ПКО) |

|

||||||

|

|

|

|

||||||

|

Медленно |

4504664 |

5272250 |

Долгосроч-ные |

3115523 |

4665490 |

|

1389141 |

606760 |

|

реализуемые (А3) З+НДС |

пассивы (П3) |

А3-П3 |

||||||

|

|

ДО |

|

||||||

|

Трудно |

5130117 |

7124209 |

Постоянные пассивы (П4) |

6391697 |

5648335 |

|

1261580 |

-1475874 |

|

реализуемые (А4) ВА |

СК |

П4-А4 |

||||||

|

2006 |

||||||||

|

Группа активов |

На начало года |

На конец года |

Группа пассивов |

На начало года |

На конец года |

Излишек / недостаток |

На начало года |

На конец года |

|

Наиболее ликвидные (А1) |

829048 |

1086545 |

Наиболее срочные обязательства (П1) КЗ |

5561896 |

3138607 |

|

-4732848 |

-2052062 |

|

ДС+КФВ |

|

|||||||

|

|

А1-П1 |

|||||||

|

Быстро |

2657842 |

2965365 |

Краткосрочные |

5792 |

426570 |

|

2652050 |

2538795 |

|

реализуемые (А2) |

пассивы (П2 |

А2-П2 |

||||||

|

КДЗ+ПОА |

КЗС+ПКО) |

|

||||||

|

|

|

|

||||||

|

Медленно |

5272250 |

4083329 |

Долгосроч-ные |

4665490 |

3685000 |

|

606760 |

398329 |

|

Реализуе-мые (А3) З+НДС |

пассивы (П3) |

А3-П3 |

||||||

|

|

ДО |

|

||||||

|

Трудно |

7124209 |

7380702 |

Постоянные пассивы (П4) |

5648335 |

8261877 |

|

-1475874 |

881175 |

|

реализуемые (А4) ВА |

СК |

П4-А4 |

|

Продолжение таблицы 5 |

||||||||

|

2007 |

||||||||

|

Группа активов |

На начало года |

На конец года |

Группа пассивов |

На начало года |

На конец года |

Излишек / недостаток |

На начало года |

На конец года |

|

Наиболее ликвидные (А1) |

1086545 |

2693057 |

Наиболее срочные обязательства (П1) КЗ |

3138607 |

3844078 |

|

-2052062 |

-1151021 |

|

ДС+КФВ |

|

|||||||

|

|

А1-П1 |

|||||||

|

Быстро |

2965365 |

5880095 |

Краткосроч-ные |

426570 |

1868697 |

|

2538795 |

4011398 |

|

реализуемые (А2) |

пассивы (П2 |

А2-П2 |

||||||

|

КДЗ+ПОА |

КЗС+ПКО) |

|

||||||

|

|

|

|

||||||

|

Медленно |

4083329 |

2494614 |

Долгосрочные |

3685000 |

1134267 |

|

398329 |

1360347 |

|

реализуемые (А3) З+НДС |

пассивы (П3) |

А3-П3 |

||||||

|

|

ДО |

|

||||||

|

Трудно |

7380702 |

6306994 |

Постоянные пассивы (П4) |

8261877 |

10445459 |

|

881175 |

4138465 |

|

реализуемые (А4) ВА |

СК |

П4-А4 |

Как показывают данные таблицы 5, баланс ОАО «НКМК» не является не абсолютно ликвидным, так как первая группа пассивов превышает первую группу активов, следовательно, у предприятия затруднена платежеспособность на срок до 3 месяцев, но в последствии оно может расплатиться по всем своим обязательствам.

В целом идет постепенное уменьшение кредиторской задолженности (по сравнению с 2005 годом на 1 717 818 тыс. руб.) и увеличение доли денежных средств и краткосрочных финансовых вложений (на 1 864 009 тыс. руб.). Для улучшения расчетов на срок до 3 месяцев предприятие может придерживаться прежней политики по уменьшению кредиторской задолженности и облегчения структуры баланса.

2.7 Сравнение динамики активов и финансовых результатов

Эффективность финансово-хозяйственной деятельности предприятия характеризуется деловой активностью и рентабельностью.

Деловая активность отражает результативность работы предприятия относительно величины использованных ресурсов и оценивается показателями оборачиваемости, а так же сопоставлением темпов роста прибыли, выручки и активов предприятия: темп роста прибыли должен быть больше темпа роста выручки, которая больше темпа роста активов и больше 100%. Это «золотое правило экономики», которое указывает на динамичность развития предприятия и свидетельствует о расширении масштабов его деятельности, эффективности использования ресурсов, снижении затрат и росте прибыли.

Сравнение динамики активов и финансовых результатов рассмотрены в таблице 6.

Таблица 6

|

Сравнение динамики активов и финансовых результатов |

|||||

|

Показатель |

Годы |

Темп прироста, |

|||

|

% к предыдущему году |

|||||

|

2005 |

2006 |

2007 |

2006 |

2007 |

|

|

Средняя величина активов |

14444228 |

15699864,5 |

16420293 |

8,7 |

4,6 |

|

Выручка от продаж |

43090904 |

37617381 |

38043081 |

-12,7 |

1,1 |

|

Чистая прибыль |

2156666 |

2613542 |

2390502 |

21,2 |

-8,5 |

Как показывают данные таблицы 6 за 2007 год активы организации растут быстрее чем выручка, а темп прироста прибыли отрицательный, значит затраты на производство продукции возрастают, отсутствует эффективное использование ресурсов и расширение производства.

При сопоставлении темпов роста «золотое правило экономики» не соблюдается (2006 год- чистая прибыль >выручки от продаж< темпа роста активов>100%, 2007 год чистая прибыль <выручки от продаж< темпа роста активов>100%), следовательно нужно изменить подходы к управлению ресурсами на ОАО «НКМК».

2.8 Анализ показателей оборачиваемости

Для принятия обоснованных управленческих решений важна подлинная динамика хозяйственной жизни предприятия, которая может быть раскрыта с помощью показателей оборачиваемости. Оборачиваемость - это показатель, демонстрирующий объем (масштабы) изменения (движения) актива или пассива в целом, либо конкретных статей актива и пассива за определенный период. Показатель оборачиваемости рассчитывается на основе учетных данных путем деления оборота по счету на среднее значение его сальдо.

Понятие "оборачиваемость" подразумевает выбытие активов и погашение пассивных обязательств, показатель оборачиваемости товаров говорит о том, сколько раз за отчетный период предприятие продает объем товарных запасов, продемонстрированный в активе баланса, оборачиваемость товаров в смысле динамики этой статьи актива выражается не только объемом продаж, но и объемом поступлений товаров [8, c.396].

Анализ показателей оборачиваемости предоставлен в таблице 7 и рисунке 12.

Таблица 7

|

Анализ показателей оборачиваемости |

|||||

|

Показатель |

Годы |

Темп роста, % к предыдущему году |

|||

|

2005 |

2006 |

2007 |

2006 |

2007 |

|

|

1. Выручка (нетто) от оказания услуг, тыс. руб. |

43090904 |

37617381 |

38043081 |

87,30 |

101,13 |

|

2. Среднегодовая сумма всех активов, тыс. руб. |

14444227,5 |

15699864,5 |

16420293 |

108,69 |

104,59 |

|

3. Среднегодовая стоимость ОС и НМА (первоначальная стоимость) , тыс. руб. |

1969958 |

5034309 |

5170120 |

255,55 |

102,70 |

|

4. Среднегодовые остатки оборотных средств, тыс. руб. |

8759140 |

8135678 |

11132584 |

92,88 |

136,84 |

|

Продолжение таблицы 7 |

|||||

|

Показатель |

Годы |

Темп роста в % |

|||

|

2005 |

2006 |

2007 |

2006 |

2007 |

|

|

5. Среднегодовые остатки запасов, тыс. руб. |

2765467 |

2702397 |

1961656 |

97,72 |

72,59 |

|

6. Среднегодовая величина дебиторской задолженности, тыс. руб. |

2592857 |

2899098 |

5834380 |

111,81 |

201,25 |

|

7. Среднегодовая величина денежных средств и краткосрочных финансовых вложений, тыс. руб. |

5358324 |

5601495 |

7796036 |

104,54 |

139,18 |

|

8. Среднегодовая величина кредиторской задолженности, тыс. руб. |

5561896 |

3138607 |

3844078 |

56,43 |

122,48 |

|

9. Среднегодовая величина кредитов и займов, тыс. руб. |

10920220 |

8740102 |

11640114 |

80,04 |

133,18 |

|

10. Оборачиваемость всех активов п.1/п.2 |

2,98 |

2,40 |

2,32 |

80,32 |

96,69 |

|

11. Средний срок оборота всех активов в днях 360/п.10 |

120,67 |

150,25 |

155,38 |

124,51 |

103,42 |

|

12. Фондоотдача (по первоначальной стоимости) п.1/п.3 |

21,87 |

7,47 |

7,36 |

34,16 |

98,48 |

|

13. Оборачиваемость оборотных активов п.1/п.4 |

4,92 |

4,62 |

3,42 |

93,99 |

73,91 |

|

14. Средний срок оборота оборотных активов в днях 360/п.13 |

73,18 |

77,86 |

105,35 |

106,40 |

135,31 |

|

15. Оборачиваемость запасов (по выручке) п.1/п.5 |

15,58 |

13,92 |

19,39 |

89,34 |

139,32 |

|

16. Средний срок оборота запасов в днях 360/п.15 |

23,10 |

25,86 |

18,56 |

111,94 |

71,78 |

|

17. Оборачиваемость дебиторской задолженности п.1/п.6 |

16,62 |

12,98 |

6,52 |

78,08 |

50,25 |

|

18. Средний срок оборота дебиторской задолженности в днях 360/п.17 |

21,66 |

27,74 |

55,21 |

128,08 |

199,00 |

|

19. Оборачиваемость денежных средств и краткосрочных финансовых вложений п.1/п.7 |

8,04 |

6,72 |

4,88 |

83,51 |

72,66 |

|

20. Средний срок оборота денежных средств и краткосрочных финансовых вложений в днях 360/п.19 |

44,77 |

53,61 |

73,77 |

119,75 |

137,62 |

|

Продолжение таблицы 7 |

|||||

|

Показатель |

Годы |

Темп роста в % |

|||

|

2005 |

2006 |

2007 |

2006 |

2007 |

|

|

21. Коэффициент оборачиваемости кредиторской задолженности п.1/п.8 |

7,75 |

11,99 |

9,90 |

154,70 |

82,57 |

|

22. Средний срок оборота кредиторской задолженности в днях 360/п.21 |

46,47 |

30,04 |

36,38 |

64,64 |

121,11 |

|

23. Оборачиваемость кредитов и займов п.1/п.9 |

3,95 |

4,30 |

3,27 |

109,07 |

75,94 |

|

24. Средний срок оборота кредитов и займов в днях 360/п.23 |

91,23 |

83,64 |

110,15 |

91,68 |

131,69 |

|

25. Операционный цикл в днях п.16+п.18 |

44,77 |

53,61 |

73,77 |

119,75 |

137,62 |

|

26. Финансовый цикл в днях п.25-п.22 |

-1,70 |

23,57 |

37,40 |

1386,47 |

158,66 |

|

27. Производительность труда п.1/п.30 |

2154,5 |

1880,9 |

1902,2 |

87,30 |

101,13 |

Рисунок 13. Динамика изменения среднего срока оборота.

Рисунок 14. Динамика изменения операционного и финансового цикла.

Рисунок 15. Динамика изменения показателей оборачиваемости.

Как показывают данные таблицы 7 и рисунков 13,14 и 15 выросли средний срок оборота всех активов (в 2005 году он составлял 120 дней, в 2006- 150 дней, в 2007- 155 дней), средний срок оборота оборотных активов (2005 год 73 дня, 2006- 77 дней, 2007- 105 дней), средний срок оборота денежных средств (2005год- 44 дня, 2006- 53 и 2007- 74 дня), средний срок оборота дебиторской задолженности (в 2005 год он составлял 21 день, в 2006- 27 дней, в 2007- 55 дней), уменьшились средний срок оборота запасов (по сравнению с 2005 годом на 5 дней) и средний срок кредиторской задолженности (на 10 дней). Операционный и финансовый циклы увеличились (на 29 и 35 дней соответственно), что говорит о спаде деловой активности. Увеличение оборота дебиторской задолженности и денежных средств указывает на затруднение расчетов с дебиторами, а увеличение оборота активов на их неэффективное использование. Таким образом деньги вложенные в активы, превращаются в реальные деньги очень медленно, что отрицательно влияет на финансовое положение предприятия.

ОАО «НКМК» следует пересмотреть подходы к использованию своих активов и усилить работу с дебиторами организации.

2.9 Анализ показателей рентабельности

Рентабельность представляет собой доходность (прибыльность) производственно-торгового процесса. Ее величина измеряется уровнем рентабельности. Если предприятие получает прибыль, оно считается рентабельным. Показатели рентабельности, применяемые в экономических расчетах, характеризуют относительную прибыльность. Прибыль – это денежное выражение основной части денежных накоплений, создаваемых предприятиями любой формы собственности. Как экономическая категория, она характеризует финансовый результат предпринимательской деятельности и является показателем, который наиболее полно отражает эффективность производства, объем и качество производственной продукции, состояние производительности труда, уровень себестоимости [8,c.415]

Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, предпринимательской, инвестиционной), окупаемость затрат и т.д. Они более полно, чем прибыль характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами. Их применяют для оценки деятельности предприятия и как инструмент инвестиционной политики и ценообразования.

Анализ показателей рентабельности ОАО «НКМК» представлены в таблице 8 и на рисунке 16.

Таблица 8

|