Анализ показателей эффективности финансово-хозяйственной деятельности предприятия

Автономная некоммерческая организация

Высшего проффесионального образования

Центросоюза Российской Федерации

Российский университет кооперации

Брянский филиал

Кафедра бухгалтерского учета, анализа и аудита

КУРСОВАЯ РАБОТА

по дисциплине

«Комплексный экономический анализ хозяйственной деятельности»

на тему

«Анализ показателей эффективности финансово-хозяйственной деятельности»

студентки 3 курса

заочной формы обучения

специальности 080109

«Бухгалтерский учет, анализ и аудит»

академической группы ЗБУс - 35

Бурловой Марии Александровны

шифр № ЗБУс-781-06

Научный руководитель:

преподаватель

Волкова Елена Викторовна

Брянск 2009

Содержание

Введение

1 Теоретические основы анализа показателей эффективности финансово-хозяйственной деятельности

1.1 Понятие эффективности производства

1.2 Система показателей эффективности финансово-хозяйственной деятельности

2 Анализ показателей эффективности финансово-хозяйственной деятельности на примере строительной организации ООО «Легион»

2.1 Организационно-экономическая характеристика предприятия ООО «Легион»

2.2 Анализ показателей эффективности финансово-хозяйственной деятельности ООО «Легион»

3 Резервы улучшения эффективности использования финансово-хозяйственной деятельности

Выводы и предложения

Литература

Приложения

Введение

На современном этапе развития России, обеспечение стабильной работы предприятий по выпуску конкурентоспособной продукции, является задачей первостепенной важности для управляющих всех уровней. Важнейшей качественной характеристикой хозяйствования на всех уровнях является – эффективность производства.

Снижение издержек производства, рациональное использование материальных ресурсов, достижение более высоких экономических показателей и, прежде всего повышение производительности труда и эффективности производства, и на этой базе снижение себестоимости – наиболее важные и актуальные задачи работников управления производством. Для их решения большое значение имеет совершенствование управления в целях повышения его эффективности, овладение методами эффективного управления производством, а также расчеты и сравнение показателей эффективности производства предприятия.

Необходимым условием разрешения поставленных задач является научный поиск, анализ, обобщение практики и обоснование такой системы управления предприятием, которая могла бы обеспечить повышение эффективности производства и насыщение рынка высококачественными товарами, доступными для массового потребителя.

Объектом исследования курсовой работы является строительная организация ООО «Легион». Предметом исследования является анализ показателей эффективности финансово-хозяйственной деятельности на предприятии ООО «Легион». При этом были использованы источники учебной литературы и материалы периодической печати, а также фактические материалы по учету и отчетности.

Целью настоящей работы является исследование методов и практики расчетов показателей эффективности производства предприятия. Здесь, даются характеристики показателей эффективности производства, которые необходимо применять при оценке эффективности производства предприятия. На основании расчетов данных показателей управление предприятием должно корректировать процессы производства, совершенствовать управление производством предприятия в целях повышения эффективности производства.

Задачами курсовой работы является:

- ознакомиться с методикой проведения анализа показателей эффективности финансово-хозяйственной деятельности;

- провести необходимые расчеты;

- составить выводы по итогам полученных результатов

- выявить резервы на предприятии.

Эти цели и задачи необходимо решить в ходе написания курсовой работы.

В работе проводится анализ хозяйственной деятельности предприятия, и на основании полученных результатов, даются рекомендации по совершенствованию управления производства предприятия, так, чтобы на каждую единицу ресурсов добиваться существенного увеличения объёма производства продукции.

Информационной базой исследования является бухгалтерская отчётность ООО «Легион», рабочий план счетов, рабочие документы, бухгалтерский баланс, Устав ООО «Легион», приказ по учетной политике, правила документооборота и технология обработки учетной информации.

В процессе написания курсовой работы были использованы такие методы, как монографический метод, абстрактно-логический метод, экономико-статистический метод, расчётно-конструкторский, метод математического моделирования.

1. Теоретические основы анализа показателей эффективности финансово-хозяйственной деятельности

1.1 Понятие эффективности производства

В буквальном смысле слова «эффективный» означает «дающий эффект, приводящий к нужным результатам, действенный».

Само слово «эффективность» имеет несколько различных значений – относительный эффект, результативность процесса, операции, проекта, результата к затратам, расходам, обусловившим, обеспечившим его получение.

Эффективность производства – важнейшая качественная характеристика хозяйствования на всех уровнях. Под экономической эффективностью производства понимается степень использования производственного потенциала, которая выявляется соотношением результатов и затрат общественного производства. Чем выше результат при тех же затратах, чем быстрее он растет в расчете на единицу затрат общественно необходимого труда, или чем меньше затрат на единицу полезного эффекта, тем выше эффективность производства. Обобщающим критерием экономической эффективности общественного производства служит уровень производительности общественного труда.

Эффективность производства – это показатель деятельности производства по распределению и переработке ресурсов с целью производства товаров. Эффективность можно измерить через коэффициент – отношение результатов на выходе к ресурсам на входе или через объёмы выпуска продукции, её номенклатуры.

Суть проблемы повышения экономической эффективности производства состоит в том, чтобы на каждую единицу трудовых, материальных и финансовых ресурсов добиваться существенного увеличения объёма производства продукции. Это, в конечном счете, означает повышение производительности общественного труда, что и является критерием повышения эффективности производства.

Необходимость и возможность повышения эффективности производства обусловливается как совокупностью постоянно действующих факторов, так и рядом особенностей современного этапа экономического развития страны.

Проблема эффективности в целом не нова, она существует в той или иной интерпретации с периода возникновения материального производства и отражает взаимосвязь производственных отношений определенного способа производства. В условиях формирования рыночных отношений, когда результаты работы одних субъектов рынка зависят от четкости и слаженности работы других субъектов, проблема эффективности становится определяющей.

Важное значение в системе управления производством занимает умение наиболее объективно определять эффективность производства предприятия. Длительное время в среде экономистов велась дискуссия о том, что с помощью показателей можно наиболее объективно определять эффективность производства.

1.2 Система показателей эффективности финансово-хозяйственной деятельности

Система показателей эффективности производства должна давать всестороннюю оценку использования всех ресурсов предприятия и содержать все общеэкономические показатели. Очень важно, чтобы расчеты эффективности производства велись непрерывно: на стадиях проекта плана, утверждения плана, по мере его выполнения.

В системе показателей эффективности производства не все из них имеют одинаковую значимость. Есть главные и дополнительные (дифференцированные) показатели. Если первые принято называть обобщающими, то вторые являются функциональными, характеризующими какую-либо определённую сторону деятельности.

Обобщающие показатели в основном выражают конечные результаты производства и выполнение стратегических заданий. Функциональные показатели используются для анализа и выявления резервов эффективности, устранения узких мест в производстве.

Действенная, мобилизующая роль показателей эффективности производства во многом определяется методологией их расчета.

Следует заметить, что, ориентируясь только на темпы роста как на показатель, характеризующий эффективность производства, можно упустить главный фактор эффективности – интенсификацию производства, т.к. высокие темпы роста могут быть достигнуты и за счет экстенсивных факторов, т.е. в результате дополнительных капитальных вложений на расширение производства (новое строительство, обновление оборудования, реконструкция предприятий), хотя использование средств и внутренних резервов производства при этом может оставаться на низком уровне.

Однако было бы ошибочно из сказанного делать вывод о непригодности показателя темпов роста для оценки эффективности производства и отдельных технико-экономических показателей.

Как уже говорилось, длительное время в среде экономистов велась дискуссия о том, с помощью какого показателя можно наиболее объективно определять эффективность производства. Предлагались различные формулы, но каждая из них имела свои положительные и отрицательные стороны, достоинства и недостатки. И поскольку ни один из предлагаемых показателей не может выступать в качестве универсального, для оценки эффективности производства была введена система показателей, в которой показатели оценки и планирования повышения экономической деятельности были объединены в четыре группы (и, таким образом, экономическая эффективность рассматривается как многомерное явление):

Обобщающие показатели экономической эффективности производства.

Показатели эффективности использования основных фондов.

Показатели эффективности использования материальных ресурсов.

Показатели эффективности использования труда.

В настоящее время основные фонды предприятий обеспечивают их материально- техническую базу, рост и совершенствование которой является важным условием повышения качества и конкурентоспособности продукции.

Основные фонды. К основным фондам относят материальные активы, которыми предприятие владеет для использования в процессе производства или снабжения товарами и услугами, а также для предоставления в аренду другим лицам или осуществления административных функций, ожидаемый срок полезного использования, которых превышает один год.

Обобщающими показателями использования (потребления) основных фондов в производстве являются фондоотдача, фондоемкость, фондовооруженность труда и фондорентабельность. Обобщающим показателем служит фондоотдача – объём произведенной за год (или другой период) продукции, приходящийся на 1 рубль основных фондов. Она рассчитывается по формуле:

П

ФО = ----- (1)

F

где, ФО – фондоотдача; П – выпуск продукции за год; F – среднегодовая стоимость производственных основных фондов.

Фондоотдача показывает, сколько продукции (в стоимостном выражении) произведено в данном периоде на 1 руб. стоимости основных фондов. Чем лучше используются основные фонды, тем выше показатель фондоотдачи. Одной из главных причин, ухудшающих показатель фондоотдачи, является медленное освоение вводимых в действие основных средств. И напротив, сокращение сроков ввода в эксплуатацию новых объектов основных средств позволяет ускорить оборот производственных фондов и тем самым замедлить наступление морального износа основных средств предприятия, повысить эффективность его экономической деятельности.

Величина фондоотдачи зависит от объема выпуска или реализации продукции, удельного веса машин и оборудования в общей стоимости основных фондов. При анализе выясняется влияние на этот показатель выхода продукции на одну денежную единицу стоимости действующего оборудования и коэффициента использования наличного оборудования, зависящего от неустановленного оборудования и установленного, временно бездействующего.

Интенсивный путь ведения хозяйства предполагает систематический рост фондоотдачи за счет увеличения производительности труда, оборудования, сокращения простоев, оптимальной загрузки оборудования, технического совершенствования основных фондов.

На уровень и динамику фондоотдачи оказывают влияние многообразные факторы:

изменение структуры основных фондов;

изменение стоимости воспроизводства единицы мощности основных фондов;

изменения степени использования основных фондов под влиянием экстенсивных и интенсивных факторов.

Эффективность использования основных фондов зависит от улучшения использования производственной мощности. Факторами, отражающими эффективность использования производственной мощности, а следовательно, и фондоотдачи, являются изменение уровня специализации предприятия; коэффициента использования среднегодовой мощности; доли активной части основных фондов в их общей стоимости; фондоотдачи активной части основных фондов, исчисленной по мощности.

При расчете фондоотдачи наряду с собственными основными фондами учитываются и арендуемые фонды. Не учитываются основные фонды, находящиеся на консервации, в резерве и сданные в аренду другим хозяйствующим субъектам.

Использование основных фондов считается эффективным, если относительный прирост физического объема продукции или прибыли превышает относительный прирост стоимости основных фондов за анализируемый период.

Рост фондоотдачи ведет к относительной экономии производственных основных фондов и увеличению объема выпускаемой продукции.

Относительная экономия основных фондов определяется как разница среднегодовой стоимости за анализируемый период и среднегодовой стоимости основных фондов в предшествующем периоде, скорректированной на рост объема производства.

Доля прироста продукции за счет роста фондоотдачи определяется путем умножения прироста фондоотдачи за анализируемый период на среднегодовую фактическую стоимость основных производственных фондов.

Наряду с фондоотдачей в практике анализа хозяйственной деятельности вычисляют и обратную величину, которую называют фондоемкостью. Фондоемкость — показатель, обратный фондоотдаче. Он характеризует стоимость основных производственных фондов, приходящихся на единицу стоимости выпускаемой продукции. В настоящее время этот показатель мало используется в экономических расчетах, что объясняется трудностями исчисления его по видам продукции.

Снижение фондоемкости означает экономию капитала, участвующего в производстве.

Каждый из этих показателей отражает различные экономические процессы и применяется в разных случаях. Так, показатель фондоотдачи применяется для определения экономической эффективности использования действующих основных производственных фондов. Величина фондоемкости показывает, сколько средств нужно затратить на основные фонды, чтобы получить необходимый объем продукции, иначе говоря, какова потребность в основных фондах.

Большое влияние на величины фондоотдачи и фондоемкости оказывает показатель фондовооруженности труда. Фондовооруженность труда выражается отношением среднегодовой стоимости основных промышленно-производственных фондов (по первоначальной оценке) к количеству рабочих в наиболее продолжительную смену. Показатель отражает степень обеспеченности рабочих средствами труда (основными фондами).

Таким образом, фондоотдачу можно представить как частное от деления производительности труда на фондовооруженность. Следовательно, фондоотдача прямо пропорциональна производительности труда и обратно пропорциональна его фондовоооруженности. Для повышения фондоотдачи необходимо, чтобы темпы роста производительности труда опережали темпы роста его фондовооруженности.

Практическое значение имеют не столько сами значения рассматриваемых показателей, сколько их динамика. В этой связи и показатели выпуска товарной продукции, и среднюю годовую стоимость основных фондов следует брать в сопоставимых ценах.

Влияние факторов на изменение основных фондов определяется методами абсолютных или цепных подстановок.

Фондорентабельность определяется как отношение прибыли к среднегодовой стоимости основных средств.

По данным показателем кроме обобщающих можно рассчитать и дополнительные показатели. К ним относят: темп роста фондоотдачи; темп роста производственных фондов; фондовооруженность труда; темп роста фондовооруженности труда.

Расчеты показателей:

а) темп роста фондоотдачи:

Т>Р>фо = ФО>ф> / ФО>П> * 100 (2)

б) темп роста производственных фондов:

Т>Р>пф = ПФ>ф> / ПФ>П> * 100 (3)

в) темп роста фондовооруженности труда:

Т>Р>фв = ФВ>ф> / ФВ>П> * 100 (4)

Нематериальные активы. К нематериальным активам относятся патенты, лицензии, торговые марки и товарные знаки, права на пользование природными и иными ресурсами, программные продукты для ЭВМ, новые технологии и технические решения, приносящие выгоду в процессе хозяйственной деятельности. Инвестиции в нематериальные активы окупаются в течение определенного периода за счет дополнительной прибыли, получаемой предприятием в результате их применения, и за счет амортизационных отчислений. С развитием рыночных отношений увеличиваются размер и доля нематериальных активов в общей сумме капитала предприятия. Увеличивается и экономический интерес в повышении доходности предприятия за счет использования исключительного права предприятия на результаты интеллектуальной деятельности. Поэтому анализ эффективности использования нематериальных активов имеет важное значение.

Объектами анализа являются:

- объем и динамика нематериальных активов;

- структура и состояние нематериальных активов по видам, срокам полезного использования, источникам образования, правовой защищенности;

- доходность и оборачиваемость нематериальных активов;

- ликвидность нематериальных активов и степень вложений капитала в данный вид активов.

Эффективное управление нематериальными активами предполагает решение следующих актуальных задач:

- изучение структуры нематериальных активов в составе внеоборотных активов и всего имущества организации;

- изучение структуры нематериальных активов по различным классификационным признакам;

- изучение состояния нематериальных активов;

- изучение эффективности использования нематериальных активов;

- выявление резервов роста эффективности использования нематериальных активов.

Анализ динамики и структуры нематериальных активов можно провести по данным баланса предприятия и приложения к нему.

В ходе анализа целесообразно изучить состав нематериальных активов по источникам их поступлений: государственные субсидии, внесенные учредителями, приобретенные за плату или в обмен на другое имущество, полученные безвозмездно от юридических и физических лиц. На анализируемом предприятии все нематериальный активы сформированы за счет собственных средств предприятия.

По степени ликвидности нематериальные активы могут быть разбиты на три группы: высоколиквидные, среднеликвидные и трудноликвидные. Вообще нематериальные активы при оценке ликвидности имущества предприятия принято относить к низколиквидным, так как реализовать их значительно труднее, чем основные средства и оборотные активы. Необоснованный рост нематериальных активов приводит к уменьшению собственного оборотного капитала, снижению показателя текущей ликвидности и замедлению оборачиваемости совокупного капитала.

Эффективность использования нематериальных активов оценивается по уровню дополнительного дохода на рубль вложенного капитала в нематериальные активы (ДВК):

Величина этого показателя зависит от рентабельности данного вида активов (отношение полученной прибыли к сумме амортизации нематериальных активов) и коэффициента их оборачиваемости (отношение суммы годовой амортизации по нематериальным активам к среднегодовой первоначальной их стоимости). Взаимосвязь данных показателей можно представить следующим образом:

П

ДВК = ----- (5)

НА

где П - прибыль, полученная от использования нематериальных активов; НА — среднегодовая стоимость нематериальных активов;

Если для расчета эффективности использования нематериальных активов по предложенной методике отсутствует информация о сумме прибыли, полученной от применения интеллектуального продукта, то доходность нематериальных активов рассчитывается по формуле доходности всего капитала. Эффективность нематериальных активов будет повышаться, если темпы роста прибыли и выручки будут опережать темпы роста нематериальных активов.

Материальные ресурсы. В процессе потребления материальных ресурсов в производстве происходит их трансформация в материальные затраты, поэтому уровень их расходования определяется через показатели, исчисленные исходя из суммы материальных затрат. Недостатки в поставке, уменьшении объемов материалов в текущих запасах могут в определенной мере компенсироваться их экономией в процессе производства. И наоборот, перерасходы материальных ресурсов, и их использование не по прямому назначению способствуют невыполнению плана производства продукции при общей удовлетворительной материальной поставке.

Анализ использования норм и затрат материалов и других ресурсов является одним из основных вопросов анализа производства. Изучая изменение норм затрат материальных ресурсов, следует учитывать что главные причины, которые обуславливают постепенное их снижение следующие:

-конструктивные улучшения изделий, в том числе упрощение;

-усовершенствование технологий производства;

-повторное использование отходов производства;

-корректировка рецептур;

-уменьшение части конечного брака продукции;

-изменение качества материалов (сырья), которые используются в процессе изготовления продукции;

-другие.

При проведении анализа очень часто встречаются факты замены материалов. Замену осуществляют с целью удешевления себестоимости продукции, повышения надежности изделий, улучшения их внешнего вида и др. Но в большинстве случаев имеет место так называемые вынужденные замены, которые не всегда санкционируются высшим руководством. Эти замены или обусловлены отсутствием некоторых материалов в общем или в определенный период, или вызваны удешевлением производства любой ценой. Поэтому при большом количестве замен материалов, следует в целом негативно оценивать такое состояние использования ресурсов и организацию управления на предприятии.

Задачи анализа обеспеченности и использования материальных ресурсов:

- оценка реальности планов материально-технического снабжения, степени их выполнения и влияния на объем производства продукции (услуг), ее себестоимость и другие показатели;

- оценка уровня эффективности использования материальных ресурсов;

- выявление внутрипроизводственных резервов экономии материальных ресурсов и разработка конкретных мероприятий по их использованию.

Для оценки эффективности материальных ресурсов используется система обобщающих и частных показателей. Применение обобщающих показателей в анализе позволяет получить общее представление об уровне эффективности использования материальных ресурсов и резервах его повышения.

Частные показатели используются для характеристики эффективности потребления отдельных элементов материальных ресурсов (основных и вспомогательных материалов, топлива, энергии и др.), а также для установления снижения материалоемкости отдельных изделий (удельной материалоемкости).

К обобщающим показателям относятся: материалоотдача, материалоемкость, коэффициент соотношения темпов роста объема производства и материальных затрат, удельный вес материальных затрат в себестоимости продукции, коэффициент материальных затрат.

Материалоотдача определяется делением стоимости произведенной продукции на сумму материальных затрат. Показатель характеризует отдачу материалов, т. е. свидетельствует о том, сколько произведено продукции с каждого рубля потребленных материальных ресурсов (сырья, материалов, топлива, энергии и т. д.).

Материалоемкость продукции — отношение суммы материальных затрат к стоимости произведенной продукции. Показывает, какие материальные затраты необходимы или фактически приходятся на производство единицы продукции.

Коэффициент соотношения темпов роста объема производства и материальных затрат определяется отношением индекса валовой или товарной продукции к индексу материальных затрат. Он характеризует в относительном выражении динамику материалоотдачи и одновременно раскрывает факторы ее роста.

Удельный вес материальных затрат в себестоимости продукции исчисляется как отношение суммы материальных затрат к полной себестоимости произведенной продукции. Динамика этого показателя характеризует изменение материалоемкости продукции.

Коэффициент материальных затрат представляет собой отношение фактической суммы материальных затрат к плановой, пересчитанной на фактический объем выпушенной продукции. Он показывает, насколько экономно используются материалы в процессе производства, нет ли их перерасхода по сравнению с нормами. Если коэффициент больше 1, это свидетельствует о перерасходе материальных ресурсов на производство продукции, а если меньше, материальные ресурсы использовались сравнительно экономно.

Частные показатели материалоемкости применяются для характеристики эффективности использования отдельных видов материальных ресурсов (сырьеемкость, металлоемкость, топливоемкость, энергоемкость и др.), а также для характеристики уровня материалоемкости отдельных изделий.

Удельная материалоемкость может быть исчислена как в стоимостном выражении (отношение стоимости всех потребленных материалов на единицу продукции к ее оптовой цене), так и в натуральном или условно-натуральном выражении (отношение количества или массы израсходованных материальных ресурсов на производство одного вида продукции к количеству выпущенной продукции этого вида).

В процессе анализа фактический уровень показателей эффективности использования материалов сравнивают с плановым, изучают их динамику и причины изменения, а также влияние на объем производства продукции.

Основным аналитическим показателем, характеризующим использование материалов в производстве, являются: материалоемкость всей товарной продукции; материалоемкость отдельных изделий.

Расчет и анализ частных показателей материалоемкости позволяют выявить структуру материальных затрат, уровень материалоемкости отдельных видов материальных ресурсов, установить резервы снижения материалоемкости продукции.

Анализ структуры материальных затрат проводится для оценки состава материальных ресурсов и доли каждого вида ресурса в формировании себестоимости и стоимости продукции. В ходе анализа выявляются возможности совершенствования структуры материальных затрат путем применения новых прогрессивных видов материалов, использования заменителей (металлокерамики и т.п.).

На изменение материалоемкости продукции оказывают влияние факторы, зависящие и не зависящие от усилий работы данного предприятия.

Изменение материалоемкости всей продукции и отдельных изделий может быть вызвано разными факторами. Материалоемкость всей товарной продукции зависит от изменения:

- структуры и ассортимента выпускаемой продукции;

- цен и тарифов на материальные ресурсы;

- материалоемкости отдельных изделий (удельный расход сырья);

- цен на готовую продукцию.

Анализ эффективности использования материальных ресурсов в производстве определяется путем сравнения фактического процента полезного использования материальных ресурсов к плановому. Снижение данного показателя свидетельствует о неэффективном использовании материальных ресурсов.

Абсолютная величина перерасхода или экономии определяется как разность между фактическим расходом материальных ресурсов и плановым, пересчитанным на фактический выпуск продукции.

Используя способ цепной подстановки, можно оценить влияние факторов первого порядка на материалоотдачу или материалоемкость.

Анализ прибыли на один рубль материальных затрат является еще одним показателем эффективности использования материальных ресурсов является прибыль на рубль материальных затрат. Его повышение положительно характеризует работу предприятия.

В процессе анализа необходимо изучить динамику данного показателя, выполнение плана по его уровню, провести межхозяйственные сравнения и установить факторы изменения его величины. Для этого можно использовать следующую факторную модель:

>

>,

или

>

>,

или

(6)

>

>или

>

>или >,

>

>,

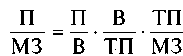

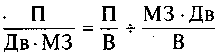

>

где П/МЗ — прибыль на рубль материальных затрат; П/В — рентабельность продаж; В/ТП — удельный вес выручки в общем объеме выпуска товарной продукции (Дв); П/МЗ — материалоотдача; МЗ/ТП — материалоемкость; МЗ-Дв — материальные затраты в стоимости реализованной продукции.

Более детальный факторный анализ можно провести на основании изучения факторов изменения прибыли и суммы материальных затрат, По результатам анализа разрабатываются конкретные предложения, направленные на повышение эффективности использования материальных ресурсов на предприятии.

Трудовые ресурсы. Исследование персонала можно разделить на две взаимосвязанные группы:

- исследование собственно рабочей силы, т.е. количественный и качественный анализ состава персонала организации;

- рассмотрение рабочего времени, т.е. анализ общего объема располагаемого и фактически затраченного времени, а также использование рабочего времени.

В целом схема анализа трудовых ресурсов и эффективности их использования может быть более сложной и включать все множество факторов.

Эффективность труда как комплексная и неоднородная категория характеризуется системой показателей. К ним относятся:

- производительность труда;

- уровень затрат труда на единицу выручки от реализации товаров (работ, услуг), (число штатных единиц на 1 тыс. или на 1 млн. р. выручки от реализации);

- прибыль на одного работника;

- уровень расходов на оплату труда в полученном объёме выручки от реализации товаров (работ, услуг)

- сокращение издержек потребления;

- оптимальное использование рабочего времени.

Решающую роль в повышении эффективности труда играет производительность труда.

Измерение производительности труда на отдельных предприятиях является еще нерешенной до конца проблемой. Традиционно показатель производительности определяется как отношение выручки от реализации к среднесписочной численности работников:

ПТ = В / Ч, (7)

где ПТ - производительность труда рассчитанная на основе выручки от реализации;

В – выручка от реализации товаров (работ, услуг);

Ч- среднесписочная численность работников

Главное требование, которое предъявляется к развитию данного показателя, - это более быстрый рост производительности труда в сравнении с ростом средней заработной платы.

Если рост оплаты труда будет превышать рост его производительности, увеличится расход зарплаты на единицу товарооборота, и на эту же величину уменьшится сумма прибыли получаемой предприятием. Реализация товаров (работ, услуг) станет менее рентабельной, а, может быть, и убыточной.

Следует отметить, что данный показатель не в полной мере отражает производительности труда работников торговли, так как при его расчете не учитываются изменения цен на товары (работы, услуги), трудоемкость и другие факторы. В связи с этим можно использовать и другие показатели производительности труда.

Один из них - это чистая продукция в расчете на одного работника. Он рассчитывается:

ЧП = ВД-Р, (8)

где ЧП - чистая продукция;

ВД - валовой доход;

Р - расходы без затрат на оплату труда.

В свою очередь чистая продукция распадается на прибыль и заработную плату работников предприятия:

ЧП = П + ЗП, (9)

где П-- прибыль;

ЗП - расходы на оплату труда.

Третий показатель производительности труда определяется на основе показателя прибыли, полученной предприятием, по формуле

ПТп = П : Ч, (10)

где ПТп - производительность труда, рассчитанная на основе показателя прибыли:

Этот расчет производительности труда правомерен, так как отражает цель деятельности каждого предприятия. Производительность труда по прибыли также должна расти быстрее, чем увеличивается средняя заработная плата.

Есть еще одно соотношение, которое каждое предприятие, выходящее на рынок и желающее быть конкурентоспособным, должно выдерживать. Это соотношение требует более быстрого роста производительности труда в сравнении с ростом фондовооруженности. В противном случае все затраты на развитие материально-технической базы не будут эффективными. Только первое время после закупки оборудования нарушение этого соотношения может быть оправдано.

Один и тот же объем выручки от реализации товаров (работ, услуг), сумма чистой продукции и прибыли в расчете на одного работника могут быть получены в разных условиях. Поэтому для оценки деятельности предприятий надо полученный результат соизмерять не только с количеством занятых в отрасли работников, но и учитывать качество обслуживания населения, экономию издержек потребления. Если относительно высокий показатель выручки от реализации на одного работника или ее рост являются следствием неудовлетворительной обеспеченности предприятия, неукомплектованности продавцами и низкой культуры торговли, то это не свидетельствует о росте эффективности труда работников.

Таким образом, основным показателем экономической эффективности труда является его производительность, а социальной стороны эффективности труда - развитие прогрессивных форм продажи товаров, развитие услуг, оказываемых физическим и юридическим лицам, и другие показатели, характеризующие качество торгового обслуживания.

Факторы повышения производительности труда можно классифицировать по трем направлениям:

- выручка предприятия, полученная в результате его хозяйственной деятельности работников

- факторы, создающие условия для роста производительности труда: уровень развития науки, повышения квалификации работников и др.

- факторы, способствующие росту производительности труда: материальное и моральное стимулирование, совершенствование оплаты труда и др.

- факторы, непосредственно определяющие уровень производительности труда на предприятии: механизация и автоматизация производственных процессов, улучшение качества труда и др.

Таким образом, производительность труда торговых работников определяется целым рядом технических, технологических, организационных, экономических и социальных факторов и в свою очередь оказывает большое влияние на конечные результаты хозяйственной деятельности. При этом существуют множество показателей позволяющих всесторонне оценить производительность труда работников торгового предприятия.

2. Анализ показателей эффективности финансово-хозяйственной деятельности на примере строительной организации ООО «Легион»

2.1 Организационно-экономическая характеристика предприятия ООО «Легион»

Данная курсовая работа была раскрыта на примере строительной организации ООО «Легион».

Данное Общество было зарегистрировано в качестве юридического лица в Межрайонной инспекции Федеральной налоговой службы № 9 по Брянской области 20 апреля 2006 года за основным государственным номером 1063249004323 (Приложение 1).

Местом расположения Общества является п. Навля ул. Промышленная д. 14. ООО «Легион» действует без ограничения срока деятельности.

Данное предприятие имеет свой Устав (Приложение 1а), самостоятельный баланс (Приложение 4,6,8), учётную политику (Приложение 2), печать, расчётные счета в банке, штампы и бланки с фирменным названием.

В своей деятельности Общество руководствуется действующим законодательством Российской Федерации, Учредительным договором и настоящим Уставом.

Согласно Устава участниками ООО «Легион» являются Берендюгин Андрей Николаевич и Баландина Надежда Романовна. Из их долей и составляется Уставный капитал Общества. Вкладом в уставный капитал ООО «Легион» могут быть деньги, ценные бумаги и другие имущественные права, имеющие денежную оценку.

Участники Общества имеют свои права и обязанности, которые оговорены в Уставе. Форма собственности Общества частная.

Устав состоит из следующих разделов: общие положения; цель создания Общества и виды деятельности; права и обязанности Участников Общества, уставный капитал; переход доли (части доли) Участника Общества в уставном капитале Общества к другим Участникам Общества и третьим лицам; приобретение Обществом доли (части доли) в уставном капитале Общества; выход Участника Общества из Общества; трудовые отношения и оплата труда; фонды Общества; распределение прибыли Общества между Участниками Общества; хранение документов Общества; Общее собрание Участников Общества; исполнительные органы Общества; ревизионная комиссия (ревизор) Общества; реорганизация и ликвидация Общества; прочие положения.

Согласно Уставу целью создания данного Общества является:

строительство жилых домов и зданий общественного назначения, зданий и сооружений сельскохозяйственного назначения;

производство строительных материалов, конструкций и изделий;

строительно-монтажные и проектные работы;

прочая деятельность в соответствии с Всероссийским классификатором видов деятельности.

Вид деятельности Общества определяется Собранием Общества. Данное Общество может заниматься и другими видами деятельности, которые определены Уставом, как на территории Российской Федерации, так и за её пределами, не запрещёнными законодательством Российской Федерации.

ООО «Легион» в ходе своей деятельности должно вести бухгалтерскую и статистическую отчётность в порядке, установленном законодательством и предоставлять государственным органам информацию, необходимую для налогообложения.

Бухгалтерский учёт на предприятии осуществляется бухгалтерией, непосредственно подчинённой директору и возглавляемую главным бухгалтером.

Хозяйственные операции оформляются первичными документами унифицированных форм первичной учетной документации. При необходимости используются дополнительные формы, разработанные на предприятии с указанием реквизитов. Бухгалтерский учет имущественных и хозяйственных операций ведется в денежном выражении.

На предприятии применяется автоматизированная технология обработки учетной информации с применением специализированных бухгалтерских информационных продуктов с дублированием на бумажных носителях.

Квартальная бухгалтерская отчетность представляется не позднее 30 дней по окончании квартала, годовая – в течение 90 дней по окончании года.

Отчетным годом считается период с 1 января по 31 декабря. Квартальная и годовая бухгалтерская отчетность утверждается директором организации.

Чистая прибыль организации распределяется в соответствии с решением собрания учредителей.

При рассмотрении таблицы 1 «Основные показатели деятельности ООО «Легион» мы получили следующие данные:

За 2006 год предприятие имело убыток в размере 1128 тыс. руб., что в процентах к 2008 году составило 164,3% (-1853/-1128*100). В 2007 году финансовым результатом организации также был убыток в размере 1873 тыс. руб., или 98,9% (-1853/-1873*100) к 2008 году. При составлении баланса за 2008 год у ООО «Легион» также образовался убыток в размере 1853 тыс. руб.

Уровень рентабельности в 2006г. составил -7,5% (-1128/15084*100), т.е. по сравнению с 2008 годом снизился на 54,2%. За 2007г. уровень рентабельности составил -7% (-1853/3965*100), т.е. по сравнению с 2008 годом рентабельность снизилась 53,7%.

Выручка от реализации в 2006 году составила 15084 тыс. руб., а по сравнению с 2008 годом выручка составила 26,3%. За 2007 год выручка от реализации была 26515, или она снизилась на 15%.

Себестоимость проданных товаров, продукции, работ, услуг в 2006 году была -16042 тыс. руб., или 36,2% по отношению к 2008 году. А за 2007 год она составила -28067 тыс. руб., по сравнению с 2008 годом она снизилась на 20,7%.

Следовательно, убыток за 2006г. по сравнению 2008г. увеличился на 164,3%, а по сравнению 2007 годом – 53,7%. (Приложение 10).

2.2 Анализ показателей эффективности финансово-хозяйственной деятельности

1) При проведении анализа показателей эффективности использования основных фондов рассчитывают следующие показатели:

Таблица 1

|

Показатели |

Предыдущий год |

Отчетный год |

Изменения (+/-) |

|

Фондоотдача |

663 |

227 |

-436 |

|

Фоноемкость |

0,002 |

0,0004 |

-0,0016 |

|

Фондовооруженность |

1,2 |

0,5 |

-0,7 |

|

Производительность труда, тыс.руб |

803 |

120 |

-683 |

|

Фондорентабельность |

-46,8 |

-106 |

-59,2 |

1. Определим показатели эффективности основных средств за предшествующий год:

1) ФО = 26515 / 40 = 663

2) Фондоемкость = 1 / 663 = 0,002

3) Фондовооруженность = 40 / 33 = 1,2

4) Пт = 26515 / 33 = 803 тыс.руб.

5) Фондорентабельность = -1873 / 40 = -46,8

2. Определим показатели эффективности основных средств за отчётный год:

1) ФО = 3965 / 17,5 = 227

2) Фондоемкость = 1 / 227 = 0,0004

3) Фондовооруженность = 17,5 / 33 = 0,5

4) Пт = 3965 / 33 = 120 тыс.руб.

5) Фондорентабельность = -1853 / 17,5 = -106

3) Определим изменение эффективности основных средств:

1) ФО = 227 – 663 = -436

2) Фондоемкость = 0,0004 – 0,002 = 0,0016

3) Фондовооруженность = 0,5 – 1,2 = -0,7

4) Пт = 120 – 803 = -683 тыс.руб.

5) Фондорентабельность = -106 – (-46,8) = -59,2

Вывод: исходя из полученных данных можно сделать вывод о том, что основные средства на данном предприятии используются не эффективно, т.к. фондоотдача за анализируемый период снизилась на 436. Фондовооруженность ООО «Легион» также снизилось на 0,7 – это означает, что обеспеченность предприятия основными фондами также снизилось. За счет того, что произошло снижение основных производственных фондов, то снизилась и фондорентабельность предприятия на 59,2. Следовательно и производительность труда работников данного предприятия снизилась на 683 тыс.руб.

Расчеты дополнительных показателей:

Таблица 2

|

Показатели |

Темпы роста |

|

|

2007 год к 2006 году |

2008 год к 2007 году |

|

|

Фондоотдача |

0,98 |

0,34 |

|

Производственные фонды |

0,78 |

0 |

|

Фондовооруженность |

-68,8 |

2,26 |

а) темп роста фондоотдачи:

к 2006г. = 663 / 670,4 * 100 = 98,9% или 0,98

к 2007г. = 227 / 663 * 100 = 34,2% или 0,34

б) темп роста производственных фондов:

к 2006г. = 35 / 45 * 100 = 77,8% или 0,78

к 2007г. 0 / 35 * 100 = 0%

в) темп роста фондовооруженности труда:

к 2006г. = -46,8 / 0,68 * 100 = -6882,4% или -68,8

к 2007г. = -106 / -46,8 * 100 = 226,5% ил 2,26

Вывод: из данных таблицы видно, что темпы роста фондоотдачи снизились за анализируемый период на 64,7% или 0,58. Темпы роста производственных фондов в 2007г. составили 77,8% или 0,78, а в 2008г. производственные фонды у предприятия отсутствуют. Фондовооруженность же наоборот по сравнению с 2007г. увеличилась на 7108,9% или 71,6.

2) При проведении анализа показателей эффективности материальных ресурсов определяют:

Таблица 2

|

Показатели |

Предыдущий год |

Отчетный год |

Изменения (+/-) |

|

Материалоотдача |

17,2 |

1,16 |

-16,04 |

|

Материалоемкость |

0,06 |

0,86 |

0,8 |

|

Удельный вес, % |

-5,48 |

-58,9 |

-53,42 |

|

Коэффициент материальных затрат |

1 |

1 |

- |

1. Определим показатели эффективности материальных ресурсов за предшествующий год:

1) Материалоотдача = 26515 / 1539 = 17,2

2) Материалоемкость = 1539 / 26515 = 0,06

3) Удельный вес = 1539 / -28067 * 100 = -5,48%

4) Коэффициент материальных затрат = 1539 / 1539 = 1

2. Определим показатели эффективности материальных ресурсов за отчётный год:

1) Материалоотдача = 3965 / 3425 = 1,16

2) Материалоемкость = 3425 / 3965 = 0,86

3) Удельный вес = 3425 / -5814 * 100 = -58,9%

4) Коэффициент материальных затрат = 3425 / 3425 = 1

3. Определим изменение показателей эффективности материальных ресурсов:

1) Материалоотдача = 1,16 – 17,2 = -16,04

2) Материалоемкость = 0,86 – 0,06 = 0,5

3) Удельный вес = -58,9 – (-5,48) = -53,42%

4) Коэффициент материальных затрат = 1 – 1 = 0

Проведем анализ прибыли на 1 рубль материальных затрат. Для проведения анализа используем следующую факторную модель

>1>>) Прошедший год:>

П -1873 1539 * (1539 / 26515) * 100)

---------- = ------------- : -----------------------------------------

Дв – МЗ 26515 26515

П -1873 26515

---------- = --------- Х ---------------

Дв – МЗ 26515 8933

П - 1873 * 26515

---------- = ---------------------------

Дв – МЗ 26515 * 8933

П -1873

---------- = ------------ = -0,2 руб.

Дв – МЗ 8933

>2>>) Отчётный год>

П - 1853 4097 * (4097/ 3965 * 100)

---------- = --------- : -----------------------------------

Дв – МЗ 3965 3965

П - 1853 3965

---------- = --------- Х ---------------

Дв – МЗ 3965 423339

П - 1853 х 3965

---------- = ---------------------------

Дв – МЗ 3965 х 423339

П -1853

---------- = ------------ = -0,0004

Дв – МЗ 423329

3) Определим изменение прибыли на 1 рубль материальных затрат

-0,0004 – (-0,2) = 0,20 руб.

Вывод: на основании проведенного анализа мы выяснили, что за анализируемый период произошло снижение материалоотдачи на 16,04, т.е. производство продукции снизилось. Однако при этом происходит увеличение материалоемкости материальных запасов на 0,5. Удельный вес материальных затрат также снижается на 53,42%. Коэффициент материальных затрат за анализируемый период не изменился и составил 1, значит при производстве продукции произошел перерасход материальных запасов. При этом прибыль на 1 рубль материальных затрат увеличилась на 0,20 руб.

3) Основным показателем эффективности трудовых ресурсов является показатель производительности труда. Проведем анализ производительности труда за прошлый и отчётный периоды.

1. Прошлый год

Пт = 26515 / 33 = 803 тыс.руб.

2. Отчетный год

Пт = 3965 / 33 = 120 тыс.руб.

3. Отклонение отчетного года от предшествующего

Пт = 120 – 803 = -683 тыс.руб.

Вывод: исходя из полученных данных можно сделать вывод о том, что за анализируемый период произошло снижение производительности труда на 683 тыс.руб., т.к. произошло снижение выручки от реализации товаров (работ, услуг) при том количестве производственных работников предприятия.

3. Резервы улучшения показателей эффективности использования финансово-хозяйственной деятельности

Одной из основных задач анализа хозяйственной деятельности на предприятии является выявление как неиспользованных, так и вновь возникших резервов улучшения работы в изменяющихся хозяйственных ситуациях. В современных условиях трудно, а порой и невозможно, предусмотреть использование всех резервов. Кроме того, в течение длительного отчётного периода нередко возникают отрицательные факторы, которые, если их вовремя не выявить и не устранить, могут существенно тормозить ход выполнения плана.

Поэтому в механизме поиска резервов важное место занимает передовой опыт, который позволяет сформулировать определенные условия рационализации выявления и мобилизации резервов. К таким условиям можно отнести:

- выявление ведущего звена в повышении эффективности производства, т. е. выявление тех затрат, которые составляют основную часть себестоимости продукции и которые могут дать большую экономию при минимальных условиях;

- выделение таких мет в производстве, которые позволяют выделять резерв темпов роста производства и снижение себестоимости продукции;

- учитывать типа производства;

- одновременный поиск резервов по всем стадиям жизненного цикла объекта или изделия;

- определение комплектности резервов с тем, чтобы экономия сопровождалась экономией труда и времени использования оборудования, только в этом случае возможен выпуск дополнительной продукции.

Таким образом, анализ должен быть направлен на выявление причин недоиспользования запланированных резервов, а также на выявление новых резервов с различным сроком действия.

Исходя, из выше рассчитанных данных можно сделать вывод о том, что у предприятия значительно ощущается нехватка как основных производственных фондов, так и материально-производственных запасов. Для того чтобы в ООО «Легион» была хоть какая-то экономия основных фондов и увеличился объем производимо продукции необходимо чтобы произошел рост фондоотдачи.

Ускорение оборачиваемости оборотных средств приводит к высвобождению средств из оборота, что позволяет меньшей суммой оборотных средств увеличить выпуск и реализацию продукции и улучшить качество продукции (работ, услуг). Увеличение количества оборотов и сокращение продолжительности одного оборота в днях свидетельствует о более эффективном использовании оборотных средств, и наоборот.

Для того чтобы создать резервы материальных запасов необходимо чтобы коэффициент материальных затрат планировался выше, чем они должны быть. Это создаст дополнительную экономию материальных ресурсов на предприятии.

Выводы и предложения

Данная курсовая работа посвящена анализу показателей эффективности финансово-хозяйственной деятельности ООО «Легион». В работе была описана методика проведения анализа в соответствии с утверждёнными методическими рекомендациями по проведению анализа и учебной литературой. Данная методика анализа является полной и конкретизированной, что позволяет организовать чёткий контроль за учётом финансово-хозяйственной деятельности предприятия.

Эффективность производства – важнейшая качественная характеристика хозяйствования на всех уровнях. Под экономической эффективностью производства понимается степень использования производственного потенциала, которая выявляется соотношением результатов и затрат общественного производства. Чем выше результат при тех же затратах, тем быстрее он растет в расчете на единицу затрат общественно необходимого труда, или чем меньше затрат на единицу полезного эффекта, тем выше эффективность производства. Обобщающим критерием экономической эффективности общественного производства служит уровень производительности общественного труда.

В настоящей работе исследованы методы и практика расчетов показателей эффективности производства предприятия. Здесь, даются характеристики показателей эффективности производства, которые необходимо применять при оценке эффективности производства предприятия. На основании расчетов данных показателей управление предприятием должно корректировать процессы производства, совершенствовать управление производством предприятия в целях повышения эффективности производства.

В работе проведен анализ хозяйственной деятельности предприятия, и на основании полученных результатов, даны рекомендации по совершенствованию управления производства предприятия, так, чтобы на каждую единицу ресурсов добиваться существенного увеличения объёма производства продукции.

Система показателей эффективности производства предоставленная в работе даёт всестороннюю оценку использования всех ресурсов предприятия и содержит все общеэкономические показатели.

Перечисленные показатели отражают уровень использования средств производства в одном производственном цикле, частично или полностью переносящих свою стоимость на готовую продукцию. В связи с этим использование средств производства существенно влияет на уровень эффективности. Последние три показателя характеризуют эффективность капитальных вложений, направляемых на увеличение выпуска продукции.

Доля материальных затрат в себестоимости продукции очень значительна. Поэтому становится понятным стремление управляющих предприятий к экономии сырья, материалов, топлива, всех видов энергии, тары и других материальных ресурсов как к выполнению важнейшего условия повышения эффективности производства.

Улучшение использования основных производственных фондов позволяет без дополнительных капиталовложений увеличить выпуск продукции, улучшить технико-экономические показатели производства, такие, как фондоотдача, производительность труда, себестоимость продукции и др., т.е. позволяет повысить эффективность производства.

Завершая работу, следует заметить, что методики определения и анализа системы показателей эффективности, использованные в работе, помогут руководителям любого уровня полнее выявить резервы дальнейшего повышения эффективности производства и наметить конкретные пути его совершенствования. Обеспечение стабильной работы предприятий по выпуску конкурентоспособной продукции, является задачей первостепенной важности для управляющих всех уровней, а важнейшей качественной характеристикой хозяйствования на всех уровнях является – эффективность производства.

Литература

Конституция Российской Федерации от 12.12.1993 г.

Гражданский кодекс Российской Федерации. Полный текст. ч. 1,2,3. 2002г.

Налоговый кодекс Российской Федерации, ч.1, 2.М., 2003г.

Федеральный закон «О бухгалтерском учете» от 21.11.96 г. № 129-Ф3 (в ред. ФЗ от 23.07.98 № 123-ФЗ)

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. Утверждено приказом Минфина РФ № 34н от 29.07.1998 г. (с изм. и доп.)

Концепция развития бухгалтерского учета и отчетности в РФ на среднесрочную перспективу. Приказ Минфина РФ № 180 от 01.07.2004 г.

Анализ хозяйственной деятельности в промышленности /Под ред. >.>В.И. Стражева. МН.: Вышэйшая школа, 1995

Анфилатов B.C. Системный анализ в управлении: Учеб. Пособие /В.С. Анфилатов, А.А. Емельянов, А.А. Кукушкин. - М.: Финансы и статистика, 2001

Баканов М.И., Шеремет А.Д. Теория экономического анализа: Учебник. - 4-е изд.,доп. и перераб.-М: Финансы и статистика, 2002.

Белявский И.К. Маркетинговое исследование: информация, анализ и прогноз. Учебное пособие. – М.: Финансы и статистика, 2001.

Броненкова С.А. Управленческий анализ: Учебное пособие – М.: Финансы и статистика, 2001.

Вахрушине М.А. Внутрипроизводственный учет и отчетность. Сегментный учет и отчетность. Российская практика: проблемы и перспективы. М.: АКДИ «Экономика и жизнь», 2000.

Канке А.А., Кошевая И.П. Анализ финансово-хозяйственной деятельности предприятия: Учебное пособие. – 2-е изд., испр. и доп. – М.: ИД «Форум»: «ИНФРА-М», 2007. – 288 с. – (Профессиональное образование).

Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. - М.: Финансы и статистика, 2005.-432 с.

Крейнина М.Н. Финансовое состояние предприятия. Методы оценки. М.: ИКЦ "ДИС", 2004.

Моляков Д.С., Шохин Е.И. Теория финансов предприятий: Учеб. пособие. М.: Финансы и статистика, 2006.

Оценка бизнеса: Учебник /Под ред. А.Г.Грязновой, М.А. Федотовой. - 2-е изд., перераб. и доп. - М: Финансы и статистика, 2001

Савицкая Г.В. Анализ хозяйственной деятельности предприятия: 2-е изд., доп. и переаб. - Мн.: ИНФРА, 2003.

Соболева Е.А., Соболев И.И. Финансово-экономический анализ фирмы: Учебно-методическое пособие. М.: Финансы и статистика, 2004.

Финансовый бизнес-план: Учеб. Пособие / Под ред. В.М. Попова. - М.: Финансы и статистика, 2000.

Чернов В.Л. Управленческий учет и анализ коммерческой деятельности / Под ред. М.И. Баканова. - М: Финансы и статистика, 2001.

Чуев И.Н., Чуева Л.Н. Комплексный экономический анализ хозяйственной деятельности: Учебник для вузов. – 2-е изд., пераб. и доп. – М.: Издательско-торговая корпорация «Дашков и КО», 2007. – 368 с.

Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа. - М.: ИНФРА-М, 2002.-176 с.

Шеремет А.Д., Сайфулин Р.С. Финансы предприятий. - М.: ИНФРА-Ц 2002.

Экономический анализ: ситуации, тесты, примеры, задачи, выбор оптимальных значений, финансовое прогнозирование. /Под ред. М.И. Баканова, А.Д. Шеремета. М.: Финансы и статистика, 2004