Экономическая сущность оборотных активов как объектов бухгалтерского учета

КУРСОВАЯ РАБОТА

по дисциплине

Теория бухгалтерского учета

на тему

Экономическая сущность оборотных активов как объектов бухгалтерского учета

Новополоцк, 2008

С ОДЕРЖАНИЕ

ОДЕРЖАНИЕ

ВВЕДЕНИЕ

ГЛАВА 1

1.1 Актуальность выбранной темы

1.2 Эволюция представлений в определении «оборотных активов»

1.3 Экономическая сущность оборотных активов

ГЛАВА 2

2.1 Условие практического задания

2.2 Решение практического задания

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

В ВЕДЕНИЕ

ВЕДЕНИЕ

В условиях развития рыночной экономики, возрастающей конкуренции усложняются экономические процессы в народном хозяйстве и усиливается потребность в обосновании решений, касающихся текущей деятельности каждого хозяйствующего субъекта. К одним из важнейших из них относятся решения, связанные с формированием и использованием оборотных активов, являющихся основой нормального функционирования каждого отдельного субъекта. От решения этого вопроса зависит экономическое положение и состоятельность предприятий, их доходность, возможность укрепления и обновления материально-технической базы, обеспечение эффективного расширенного воспроизводства, достижение конкурентоспособности предприятий в новых рыночных условиях, увеличение доходов предприятий и решение обострившихся социально-экономических проблем. Наиболее краткое понятие оборотных активов характеризует их как часть имущества, выступающую в материальной и финансовой форме, постоянно находящуюся в хозяйственном обороте предприятие.

Объект исследования - оборотный активы.

Предмет исследования – экономическая сущность оборотных активов.

Цель курсовой работы состоит в изучении особенностей экономической сущности оборотных активов как объектов бухгалтерского учета.

Для достижения указанной цели ставились и решались следующие задачи:

рассмотреть эволюцию представлений в определении экономической категории «оборотные активы»;

провести сравнительный анализ определений понятия оборотных активов;

вывести новое определение понятия оборотных активов, путем обобщения существующих определений;

раскрыть экономическую сущность оборотных активов, а также особенности их кругооборота.

Методологической и теоретической основой курсовой работы явились научные труды классиков экономической теории, работы отечественных и зарубежных ученых, нормативные и правовые. В процессе исследования применялись методы научной абстракции, анализа и синтеза, дедукции и индукции.

Г ЛАВА

1

ЛАВА

1

1.1 АКТУАЛЬНОСТЬ ВЫБРАННОЙ ТЕМЫ

Производство является неотделимой частью общества, т.к. оно удовлетворяет возрастающие потребности людей. Но не одно предприятие не будет производить без отдачи своей работы. А именно предприятию необходим определенный финансовый результат производства – прибыль. Но основу любого производственного процесса составляет материальная и финансовая база, обеспечивающая непрерывность процесса производства и реализации. В обеспечении непрерывности и ритмичности процесса производства и обращения заключается основное экономическое назначение оборотных активов предприятия. Актуальность данной темы основывается на том, что выявление экономической сущности оборотных активов позволяет изучить их особенности и выработать на их основе план организации оборотных активов на предприятии, включающий определение потребности в оборотных средствах, их состава, структуры, источников формирования, а также регулирование и управление использованием оборотных средств. В свою очередь организация оборотных активов обуславливает ритмичность, слаженность и высокую результативность работы предприятия, его экономическое положение и состоятельность, доходность, возможность укрепления и обновления материально-технической базы, обеспечение эффективного расширенного воспроизводства, достижение конкурентоспособности в новых рыночных условиях, увеличение доходов и решение обострившихся социально-экономических проблем.

1 .2

ЭВОЛЮЦИЯ ПРЕДСТАВЛЕНИЙ В ОПРЕДЕЛЕНИИ

«ОБОРОТНЫХ АКТИВОВ»

.2

ЭВОЛЮЦИЯ ПРЕДСТАВЛЕНИЙ В ОПРЕДЕЛЕНИИ

«ОБОРОТНЫХ АКТИВОВ»

С целью проведения сравнительного анализа предлагается изучить объект исследования с разных точек зрения. Чтобы определить экономическую сущность оборотных активов, необходимо разобраться в определении экономической категории «оборотные активы».

Таблица 1.2.1 – Эволюция представлений в определении экономической категории «оборотные активы»

|

Автор |

Определение понятия «оборотные активы» |

«Вещ-ная» |

Моне-тарная |

Смешан-ная |

|

трактовка капитала |

||||

|

1 |

2 |

3 |

4 |

5 |

|

Ф.Кенэ (физиократы) |

Оборотный капитал по Кенэ – издержки, производимые ежегодно на земледельческие работы. [9]. Впервые обосновывается деление авансируемого капитала на части (основной и оборотный капитал), различающиеся по продолжительности оборота. Оборотный капитал представлен в качестве «ежегодных авансов», стоимость которых ежегодно возмещается целиком. Физиократы считали, что «ежегодные авансы» составляют часть производительного капитала, которым ошибочно считали только лишь капитал, вложенный в земледелие и создающий «чистый продукт». |

+ |

||

|

Классическая буржуазная экономическая наука А.Смит |

Вводит категорию оборотный капитал (деньги, жизненные средства (запасы), сырые материалы и частично обработанные (незавершенное производство, полуфабрикаты), готовые изделия (товары)), который относится не только к одной специальной форме капитала, к капиталу фермера, а вообще ко всякой форме производительного капитала. Рассматривал оборотный капитал как товарный, или торговый. «Это - капитал в форме, присущей процессу обращения, т.е. той смене форм, которая совершается при посредстве обмена (смена вещества и смена владельца), следовательно, это – товарный и денежный |

+ |

||

|

Д.Рикардо, Дж.Ст. Милль |

капитал в противоположность производительному капиталу, т.е. той форме капитала которая присуще процессу производства.» [9]. Экономическая сущность капитала заключалась в добавочной стоимости (прибыли) текущего оборота. Оборотный капитал отождествляли с затратами на покупку рабочей силы. |

+ |

||

|

К.Маркс |

Открыл оборотный капитал как часть производительного капитала, которая авансируется на покупку предметов труда и рабочей силы, т.е. выделяет его только на производственной стадии. Оборотный капитал - вещественные составные части капитала, которые целиком переносят свою стоимость, кроме переменного капитала, авансируемый на рабочую силу и создающий новую стоимость, на продукт в течение одной производственной фазы, не сохраняют своей потребительской формы и их приходится заменять новыми экземплярами для каждого нового процесса труда. Экономическая сущность проявляется в самом его движении – кругообороте. [11] |

+ |

||

|

Концепция финансового менеджмента Дж.К. Ван. Хорн, Л.А. Бернстайн, Р.Н. Холт, Э.С. Хендриксен, Н.Р. Вейцман, Н.С. Лунский, Н.А.Блатов |

Эволюция представлений об оборотном капитале тесно связана с развитием взглядов А.Смита и К.Маркса, во многом ориентируясь на стадию производства и обращения. Но с развитием теории доходности капитала оборотный капитал – это капитал, находящийся на стадии обращения, а также часть производительного капитала, как правило, включая амортизацию. |

+ |

||

|

Конец ХХ века |

Термин «оборотный капитал» приобрел широкое распространение в английских странах. Под ним понимается часть имущества фирмы, которое часто используется в течение одного производственного периода. При широком использовании категории оборотный капитал, для отражения текущей (фрагментной) формы его нахождения |

+ |

||

|

обычно используется разновидность активов – оборотные активы. Оборотные активы структурируются по степени ликвидности – продолжительности периода кругооборота и перехода в денежную форму. |

||||

|

Современная западная экономическая теория |

Не выделяет понятие оборотного капитала. На практике под оборотным капиталом понимаются общие текущие активы, включающие наряду с оборотным производительным капиталом и элементы капитала, обращения, товарный и денежный капитал. |

+ |

||

|

Бухгалтерский баланс [10] |

Оборотные активы – это имущество, способное превращаться в денежные средства в течение одного производственного цикла. |

+ |

||

|

Н.В. Кожарская |

Оборотный капитал – оборотные средства минус краткосрочные обязательства (кредиторская задолженность к погашению в течение одного года) Оборотные активы – активы, которыми компания владеет непродолжительное время и которые, как ожидается, будут обращены в деньги в будущем. |

+ |

||

|

И.М. Лемешевский |

Оборотный капитал – та часть капитала, которая израсходована на приобретение предметов труда и в течение одного кругооборота полностью возмещает свою стоимость. |

+ |

||

|

Энциклопедический словарь |

Оборотный капитал – средства (фонды) предприятия (фирмы, компании), которые сравнительно легко трансформируются в наличные деньги. |

+ |

||

|

Н.А. Васильева, Т.А. Матеуш, М.П. Миронов |

Оборотные средства – важнейший элемент производства, обеспечивающий его необходимыми финансовыми ресурсами и обуславливающий непрерывность функционирования предприятия; сумма денежных средств, авансируемых для создания оборотных производственных фондов и фондов обращения. |

+ |

||

|

М.И. Ткачук |

Оборотные активы – часть имущества, выступающая в материальной и финансовой форме, постоянно находящаяся в хозяйственном обороте. |

+ |

Примечание. Источник: собственная разработка.

Из таблицы явно прослеживаются три трактовки капитала. Первый подход заключается в «вещной» трактовке капитала, заключающейся его ассоциации с капитальными благами, производимыми самой экономической системой, для того чтобы применить их в качестве факторов производства для дальнейшего изготовления потребительских и других товаров. Второй подход заключается в монетарной трактовке капитала, определяющей капитал как денежную стоимость и признающей его начальной формой деньги. И третий подход называется смешанный, т.к. совмещает в себя два предыдущих. Согласно МСФО понятие «оборотные активы» отождествляются с оборотным капиталом, поскольку формирование величины и структуры оборотных активов тесно взаимосвязано с их финансированием. А это означает что, для непрерывности производственно-коммерческой деятельности на предприятиях различных форм собственности необходимы инвестиции в оборотные активы. Явления и процессы, которые происходят в оборотном имуществе, одновременно отражаются в пассиве баланса, т.е. соответствующих источникам финансирования. Например, приобретение материалов и сырья автоматически порождает возникновение финансовых обязательств за их поставку, в свою очередь оплата этих обязательств снижает сальдо денежных средств на счетах в банке и кассе предприятия и одновременно уменьшает величину необходимого заемного капитала для покрытия платежей. При реализации готовой продукции может увеличиться сумма дебиторской задолженности и возрасти необходимость в заемных ресурсах. Своевременное поступление денежных средств влияет на рост доходов и собственных финансовых ресурсов предприятия. [8 с 6].

Таким образом, процесс формирования величины и структуры оборотных активов становиться одновременно процессом формирования капитала для финансирования оборотного имущества. Постоянное изменение формы оборотных активов и их тесная связь с источниками финансирования в некоторой степени оправдывает отождествление понятия «оборотный капитал» с текущими активами (оборотными средствами). Что касается отождествления «оборотных активов» с «оборотными средствами», то нужно уточнить: эти понятия обозначают одно и то же. В общей установленной классификации все имущество делится на две группы: основное и оборотное, которое в бухгалтерском балансе белорусских предприятий (утв. Постановлением Министерства финансов Республики Беларусь от 17 февраля 2004г.) отражается в виде внеоборотных и оборотных активов. [8 с 6]. Отсюда, и исходит отождествление. Таким образом, из таблицы можно вывести определение оборотных активов в узком и широком смысле. Объединив мнение всех указанных в таблице авторов, получаем оборотные активы в узком смысле как часть имущества, принадлежащая предприятию и обладающая определенными характеристиками. В широком смысле оборотные активы – одна из составных частей имущества предприятия, постоянно находящаяся в имущественной и финансовой формах и обуславливающая непрерывность функционирования предприятия, а также способная превращаться в денежные средства в течение одного производственного цикла и полностью возмещать свою стоимость.

1 .3

ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ ОБОРОТНЫХ

АКТИВОВ

.3

ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ ОБОРОТНЫХ

АКТИВОВ

Определить экономическую сущность оборотных активов поможет само определение экономической категории «оборотные активы». Поэтому остановимся на составляющих указанного во втором пункте главы определения. Оборотные активы в имущественной форме (рис. 1.3.1) представляют собой затраты авансируемого в них капитала. Их содержание определяется с высоким финансовым риском, поскольку запасы материалов могут быть не востребованы, готовая продукция не продана вовремя. Большой удельный вес в активах могут занимать расчеты, возникающие в связи с реализацией продукции, порождающие дебиторскую задолженность, так как от момента оформления документов до получения денег за поставленные товары и оказанные услуги требуется определенное время.

Период, в котором происходит кругооборот оборотных активов (от начальной до конечной денежной формы), характеризует их полный оборот. Его длительность отражается на количестве дней, когда элементы оборотного капитала происходят постепенно все стадии движения и возвращаются к первоначальному, а именно к денежной форме. (рис. 1.3.2.)

I стадия

III стадия

II стадия

Рис. 1.3.2 - Кругооборот оборотных активов.

К. Маркс является одним из первых, кто вложил огромный вклад в процесс формирования категории «оборотный капитал», раскрыв процесс кругооборота через процессы авансирования и создания стоимости. Он также справедливо отметил, что сущность оборотного капитала в самом его движении – кругообороте.

Процесс кругооборота по К.Марксу включает три стадии:

приобретение товара (акт обращения) Д-Т;

производственное потребление приобретенных товаров и формирование товара большей стоимости П-Т’;

акт обращения – превращения товара в деньги Т’- Д’.

В современной учебной литературе рассматривают аналогичные К.Марксу стадии кругооборота. Рассмотрим их более подробно.

Как видно из рисунка 1 , кругооборот начинается с авансирования стоимости в денежной форме на приобретение необходимых материальных ценностей для производства (например, сырье, материалы, топливо и другие средства производства) – первая стадия цикла. В результате денежные средства принимают форму производственных запасов, выражая переход из сферы обращения в сферу производства. Стоимость при этом не расходуется, а авансируется, так после завершения кругооборота она возвращается. Завершением первой стадии прерывается товарное обращение, но не кругооборот. На второй стадии кругооборота осуществляется процесс производства, где создается новый продукт, несущий в себе перенесенную и вновь созданную стоимость. Создание готовой продукции осуществляется на основе использования производственных запасов и человеческого труда. Авансируемая стоимость снова меняет свою форму – из производственной она переходит в товарную. И на третьей стадии происходит реализация произведенной готовой продукции (работ, услуг) и получение денежных средств. Здесь оборотные средства вновь переходят из сферы производства в сферу обращения. Стоимость из товарной формы переходит в денежную. Разница между суммой денежных средств, затраченных на изготовление и реализацию продукции (работ, услуг) и полученных от реализации производственно продукции (работ, услуг), составляет денежные накопления предприятия. (по К.Марксу вновь созданная стоимость.) Закончив один кругооборот, оборотные средства вступают в новый, тем самым осуществляется их непрерывный оборот. Именно постоянное движение оборотных активов является основой бесперебойного процесса производства и обращения. (К.Маркс: «…кругооборот капитала совершается нормально лишь до тех пор, пока его различные фазы без задержек переходят одна в другую»). Таким образом, кругооборот может совершаться только при наличии определенной авансированной стоимости в денежной форме. Вступая в кругооборот, она уже не покидает его, последовательно меняя функциональные формы. Отсюда получается, что оборотные активы функционируют одновременно в сфере производства и в сфере обращения, проходя все стадии кругооборота: снабжение, производство и сбыт (реализация).

Анализ кругооборота оборотных активов теперь позволяет объяснить суть вышеуказанных трактовок ученых в определении оборотных активов: «вещная» и «монетарная» трактовка. Две эти трактовки верны, но не стоит категорически придерживаться только одной. Т.е. оборотные активы прежде всего выступают как стоимостная категория. Они в буквальном смысле не являются материальными ценностями, так как из них нельзя производить готовую продукцию. Однако между тем нельзя в прямом смысле называть их денежными средствами. Средства, занятые в производстве и в обращении, не следует отождествлять с деньгами. Денежные средства являются посредником в движении активов. Являясь же стоимостью в денежной форме, оборотные средства уже в процессе кругооборота принимают форму производственных запасов, незавершенного производства, готовой продукции и затем снова принимают денежную форму. Но в отличие от товарно-материальных ценностей оборотные активы не расходуются, не затрачиваются, не потребляются, а авансируются, возвращаясь после окончания одного кругооборота и вступая в последующий. Продолжительность нахождения оборотных средств на каждой стадии кругооборота неодинакова и зависит от технологических свойств сырья и готовой продукции, длительности производственного цикла, особенностей материально-технического снабжения и сбыта продукции. Для того чтобы первоначально израсходованные деньги возвратились предприятию, требуется определенное время на превращение запасов в готовую продукцию, а также погашение задолженности по расчетам с покупателями, т.е. получение денег за реализованные товары или услуги. Одновременно следует учитывать отсрочку времени покрытия финансовых обязательств, которая сокращает потребность в денежных средствах на их погашение и тем самым уменьшает необходимость в оборотном капитале. Изучение сущности оборотных активов позволяет вывести их основные признаки, к которым относятся:

высокая скорость оборота, что определяется кратковременностью оборота;

оборотные средства не расходуются, а только авансируются и, пройдя три фазы индивидуального кругооборота фондов, возмещаются из выручки от продажи товаров и вновь возвращаются в оборот предприятия в денежной форме;

постоянное изменение формы;

непрерывность движения;

большинство элементов оборотных средств отличаются высокой степенью ликвидности, т.е. легкостью превращения в деньги;

оборотные активы – стоимостная категория не простого, а расширенного воспроизводства, т.е. направление части чистой прибыли на пополнение оборотных активов. ( К.Маркс: «Если в конце кругооборота денежный капитал получен в большем объеме, чем авансирован, то такой процесс называется расширенным воспроизводством»);

выполняют две функции: производственную и расчетную.

Выполняя производственную функцию, оборотные активы, авансируясь в оборотные производственные фонды, поддерживают непрерывность процесса производства и переносят свою стоимость на производственный продукт. По завершению производства оборотные активы переходят в сферу обращения в виде фондов обращения, где выполняют вторую функцию, состоящую в завершении кругооборота и превращения оборотных средств из товарной формы в денежную.[6, с 187]

Итак, экономическая сущность оборотных активов заключается, прежде всего, в кругообороте. Т.е. постоянное возобновление оборотных активов является необходимым условием непрерывности производства.

Но известно, что любое предприятие производит с целью получения финансового результата, а именно с целью получения прибыли. Отсюда вытекает, что экономическая сущность оборотных активов заключается в создании новой стоимости или в конце каждого оборота оборотные активы должны увеличиваться на величину прибавочного продукта.

Чем быстрее оборотные активы пройдут все стадий кругооборота, тем быстрее будет получена прибыль. Поэтому для эффективного функционирования предприятия большую роль играет скорость оборота оборотных активов. На повышение их оборачиваемости могут способствовать эффективные управленческие действия, направленные на:

уменьшение объема запасов посредством оптимизации их формирования, более рационального использования;

ускорение времени реализации готовой продукции посредством расширения маркетинговых действий, содействующих увеличению рынков сбыта и спроса на изготовленные товары и услуги;

выбор эффективных форм безналичных расчетов и взыскания платежей, обеспечивающих своевременное погашение дебиторской задолженности. Достижению этого также могут содействовать предоставленные скидки и другие формы поощрения за досрочное погашение коммерческого кредита;

увеличение сроков выполнения финансовых обязательств, прежде всего, перед поставщиками сырья и материалов.[71,с 200].

Ритмичность, слаженность и высокая результативность работы предприятия во многом зависит от обеспеченности оборотными активами. Недостаток средств, авансируемых на приобретение материальных запасов, может привести к сокращению производства, невыполнение производственной программы. Излишнее отвлечение средств в запасы, превышающие действительную потребность, приводит к омертвлению ресурсов, неэффективному их использованию. Дебиторская задолженность характеризует отвлечение средств из оборота данного предприятия и использование их дебиторами в своем обороте. Неудовлетворительная организация сбыта готовой продукции ведет к повышению доли готовой продукции на складе (затовариванию), отвлечению значительной части оборотных средств из оборота, снижению объема реализации, а следовательно, и прибыли. Напротив, хорошо организованная система сбыта продукции, выпуск товаров по заказам потребителей, налаженный механизм отгрузки не позволяют оборотным средствам задерживаться на этой стадии кругооборота. [3, с 63].

Со временем потребности в оборотных активах меняются в результате изменения текущей деятельности предприятия и в результате изменения внешних условий работы. Это означает, что решения, касающиеся оборотных активов, предприятию приходится принимать постоянно. И эти управленческие действия должны быть направлены на рациональное формирование и использование оборотных активов и одновременно на ускорение их оборачиваемости. Но при этом следует обращать внимание и на источники их финансирования, непосредственно связанные с их созданием и содержанием. Рациональная структура источников финансирования оборотных средств не только обеспечивает снижение затрат на их привлечение, но и содействует своевременному погашению текущих финансовых обязательств. Таким образом, оборотные активы являются основой непрерывного функционирования предприятия. Но поскольку оборотные активы включают как материальные, так и денежные ресурсы, то от их организации и эффективности использования зависит не только процесс материального производства, но и финансовая устойчивость предприятия.

Г ЛАВА

2

ЛАВА

2

2.1 УСЛОВИЕ ПРАКТИЧЕСКОГО ЗАДАНИЯ

На основании остатков по счетам (таблица 2.1.1) составить баланс на начало отчетного периода.

Открыть счета бухгалтерского учета, отразить остатки на начало периода, обороты за отчетный месяц и определить сальдо на конец месяца. Расшифровка остатков синтетических счетов 10 «Материалы», 60 "Расчеты с поставщиками и подрядчиками", 71 "Расчеты с подотчетными лицами", 62 "Расчеты с покупателями и заказчиками" представлена в таблицах 2, 3, 4, 5 соответственно.

Открыть аналитические счета к синтетическим счетам:

60 "Расчеты с поставщиками и подрядчиками"

71 "Расчеты с подотчетными лицами"

62 "Расчеты с покупателями и заказчиками".

На основании хозяйственных операций составить хронологический журнал регистрации операций.

Составить оборотные ведомости аналитического учета по форме к счетам:

60 "Расчеты с поставщиками и подрядчиками"

62 "Расчеты с покупателями и заказчиками"

71 "Расчеты с подотчетными лицами".

Составить оборотную ведомость синтетического учета за месяц.

Заполнить бухгалтерский баланс на начало и конец месяца по установленной форме.

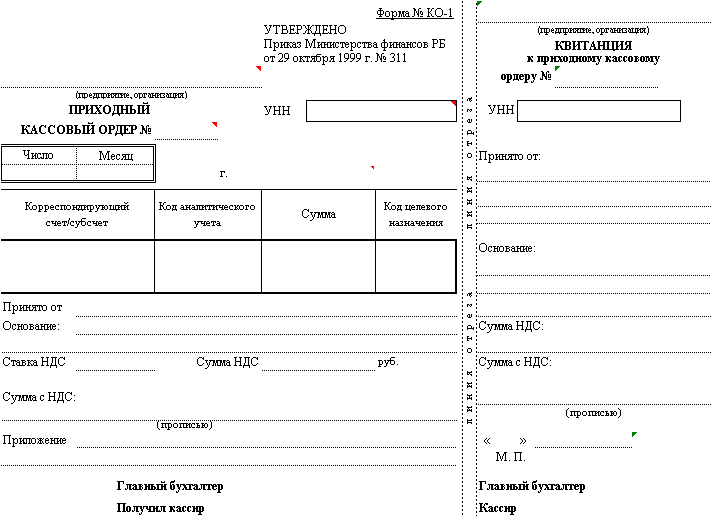

Заполнить приходный кассовый ордер № 15 по операции № 20 от 7 февраля. Для заполнения руководствоваться Постановлением Министерства финансов Республики Беларусь 19.04.2001 № 43 с изменениями и дополнениями.

Заполнить расходный кассовый ордер № 8 по операции № 23 от 10 февраля. Для заполнения руководствоваться Постановлением Министерства финансов Республики Беларусь 19.04.2001 № 43 с изменениями и дополнениями.

Заполнить ТТН на получение холодильной установки по операции № 1. Для заполнения руководствоваться Постановлением Министерства финансов Республики Беларусь 14.05.2001 № 53 с изменениями и дополнениями.

Заполнить счет-фактуру по НДС № 5 от 2.02.2008 за перевозку холодильной установки (операция № 4). Для заполнения руководствоваться Постановлением Министерства финансов Республики Беларусь 05.06.2003 № 91 с изменениями и дополнениями. Счет-фактура за перевозку холодильной установки № 32 от 2.02.2008

Таблица 2.1.1 - Остатки по счетам бухгалтерского учета на начало отчетного периода, руб.

|

Счет |

Наименование счетов |

дебет |

кредит |

|

01 |

Основные средства |

882 630 |

|

|

02 |

Амортизация основных средств |

131 310 |

|

|

04 |

Нематериальные активы |

127 080 |

|

|

05 |

Амортизация нематериальных активов |

37 620 |

|

|

10 |

Материалы |

427 500 |

|

|

18 |

Налог на добавленную стоимость |

85 500 |

|

|

20 |

Основное производство |

22 950 |

|

|

43 |

Готовая продукция |

540 000 |

|

|

50 |

Касса |

31 950 |

|

|

51 |

Расчетный счет |

810 000 |

|

|

60 |

Расчеты с поставщиками и подрядчиками |

315 630 |

|

|

62 |

Расчеты с покупателями и заказчиками |

260 280 |

|

|

67 |

Кредиты банка |

360 000 |

|

|

68 |

Расчеты с бюджетом |

119 790 |

|

|

69 |

Расчеты по социальному страхованию и обеспечению |

54 450 |

|

|

70 |

Расчеты с персоналом по оплате труда |

207 900 |

|

|

71 |

Расчеты с подотчетными лицами |

16 290 |

|

|

75 |

Расчеты с учредителями |

153 360 |

|

|

76 |

Расчеты с прочими кредиторами и дебиторами |

78 660 |

|

|

80 |

Уставной капитал |

1 893 960 |

|

|

99 |

Прибыль (Убыток) |

158 220 |

|

|

Итого |

|

3 357 540 |

3 357 540 |

Таблица 2.1.2 - Расшифровка остатков синтетического счета 10 «Материалы»

|

№ п/п |

Наименование материалов |

Ед. изм |

Цена руб. |

Количество |

Сумма, руб. |

|

1. |

Мука |

кг |

1100 |

105 |

115 500 |

|

2. |

Сахар |

кг |

2000 |

156 |

312 000 |

|

ИТОГО: |

427 500 |

Таблица 2.1.3 - Расшифровка остатков синтетического счета 62 «Расчеты с покупателями и заказчиками»

|

№ п/п |

№ счета, дата |

Наименование заказчика |

Сумма (руб) |

|

1. |

№ 111 21/7 -2008 |

ООО "Аура" |

110 000 |

|

2. |

№ 112 24/7 - 2008 |

ООО "Строй-комплект" |

98 000 |

|

3. |

№ 113 27/7 - 2008 |

ООО "Восток" |

52 280 |

|

ИТОГО: |

260 280 |

Таблица 2.1.4 - Расшифровка остатков синтетического счета 71 «Расчеты с подотчетными лицами»

|

№ п/п |

Ф.И.О., должность |

Дата выдачи аванса, документ |

Сумма, руб. |

|

1. |

Рук. организ. Кукушкин А.И. |

26/7 - 2008 РКО № 74 |

9 000 |

|

2. |

Зав. склад. Власенко Н.А. |

29//7 - 2008 РКО № 79 |

3 000 |

|

3. |

Бухгалтер Завало Н.А. |

30/7 – 2008 РКО № 81 |

4 290 |

|

|

ИТОГО: |

|

16 290 |

Таблица 2.1.5 - Расшифровка остатков синтетического счета 60 «Расчеты с поставщиками и подрядчиками»

|

№ п/п |

Документ |

Наименование поставщика |

Сумма, руб. |

|

1. |

№ 319, 10/7 - 2008 |

ООО "Свет" |

290 000 |

|

2. |

№ 64, 24/7 - 2008 |

ООО "Заря" |

25 630 |

|

ИТОГО: |

315 630 |

Сальдо на конец месяца по счёту 20 “ Основное производство” = 14 000 руб.

2 .2

РЕШЕНИЕ ПРАКТИЧЕСКОГО ЗАДАНИЯ

.2

РЕШЕНИЕ ПРАКТИЧЕСКОГО ЗАДАНИЯ

На основании данных об остатках на начало отчетного периода составим баланс на начало года (таблица 2.2.1).

Таблица 2.2.1 – Бухгалтерский баланс

БУХГАЛТЕРСКИЙ БАЛАНС

на ____________________ 20___г.

|

КОДЫ |

||||

|

Форма 1по ОКУД |

0502070 |

|||

|

Дата (год, месяц, число) |

||||

|

Организация |

по ОКЮЛП |

|

||

|

Учетный номер плательщика |

УНП |

|

||

|

Вид деятельности |

по ОКЭД |

|

||

|

Организационно-правовая форма |

по ОКОПФ |

|

||

|

Орган управления |

по СООУ |

|

||

|

Единица измерения |

по ОКЕИ |

|

||

|

Адрес |

|

Контрольная сумма |

||

|

Дата утверждения |

||

|

Дата отправки |

||

|

Дата принятия |

«__» ________________ 20__ г. Составим на основании произошедших за отчетный период хозяйственных операций журнал регистрации хозяйственных операций, с указанием их содержания, корреспондирующих счетов и суммы (таблица 2.2.2). Таблица 2.2.2 - Журнал регистрации хозяйственных операций

|

Для учета движения средств, источников и процессов откроем синтетические, а там, где необходимо и аналитические, счета, с указанием остатков на начало, оборотов за отчетный период, составленных на основании хозяйственных операций, и остатков на конец года. Остатки на конец года по синтетическим счетам 60, 62 и 71 рассчитываются исходя из остатков по их аналитическим счетам.

Таблица 2.2.3

|

Активные счета Счет № 01 «Основные средства» |

|||||||||||

|

ДТ |

КТ |

||||||||||

|

С-до нач.= 882 630 |

|||||||||||

|

750 000 |

|||||||||||

|

Об. дт. =750 000 |

Об. кт = 0 |

||||||||||

|

С-до кон.= 1 632 630 |

|||||||||||

|

Счет № 04 «Нематериальные активы» |

|||||||||||

|

ДТ |

КТ |

||||||||||

|

С-до нач.= 127 080 |

|||||||||||

|

0 |

|||||||||||

|

Об. дт. =0 |

Об. кт = 0 |

||||||||||

|

С-до кон.= 127 080 |

|||||||||||

|

Счет № 08 «Вложения во внеоборотные активы» |

|||||||||||

|

ДТ |

КТ |

||||||||||

|

С-до нач.= 0 |

|||||||||||

|

600 000 150 000 |

750 000 |

||||||||||

|

Об. дт. =750 000 |

Об. кт = 750 000 |

||||||||||

|

С-до кон.= 0 |

|||||||||||

|

Аналитический счет № 10 «Материалы/Мука» |

|||||||||||

|

ДТ |

КТ |

||||||||||

|

С-до нач.= 115 500 |

|||||||||||

|

156 000 |

54 300 |

||||||||||

|

Об. дт. =156 000 |

Об. кт = 54 300 |

||||||||||

|

С-до кон.= 217 200 |

|||||||||||

|

Аналитический счет № 10 «Материалы/Сахар» |

|||||||||||

|

ДТ |

КТ |

||||||||||

|

С-до нач.= 312 000 |

|||||||||||

|

0 |

20 000 |

||||||||||

|

Об. дт. =0 |

Об. кт = 20 000 |

||||||||||

|

С-до кон.= 292 000 |

|||||||||||

|

Аналитический счет № 10 «Материалы/Масло» Синтетический счет № 10 «Материалы»

|

|||||||||||

|

ДТ |

КТ |

||||||||||

|

С-до нач.= 427 500 |

|||||||||||

|

250 000 156 000 |

111 800 |

||||||||||

|

Об. дт. =406 000 |

Об. кт = 111 800 |

||||||||||

|

С-до кон.= 721 700 |

Счет № 18 «Налог на добавленную стоимость»

|

ДТ |

КТ |

|

С-до нач.= 85 500 |

|

|

108 000 27 000 45 000 28 080 10 800 21 600 108 000 |

108 000 |

|

Об. дт. =348 480 |

Об. кт = 108 000 |

|

С-до кон.= 325 980 |

Счет № 20 «Основное производство»

|

ДТ |

КТ |

|

С-до нач.= 22 950 |

|

|

111 800 540 000 189 000 1 620 80 000 611 780 |

1 543 150 |

|

Об. дт. =1 534 200 |

Об. кт = 1 543 150 |

|

С-до кон.= 14 000 |

Счет № 26 «Общехозяйственные расходы»

|

ДТ |

КТ |

|

С-до нач.= нет |

|

|

260 000 91 000 780 22 000 22 000 36 000 60 000 120 000 |

|

|

Об. дт. =611 780 |

Об. кт = 611 780 |

|

С-до кон.= нет |

Счет № 43 «Готовая продукция»

|

ДТ |

КТ |

|

С-до нач.= 540 000 |

|

|

1 543 150 |

1 300 000 |

|

Об. дт. =1 543 150 |

Об. кт = 1 300 000 |

|

С-до кон.= 783 150 |

Счет № 50 «Касса»

|

ДТ |

КТ |

|

С-до нач.= 31 950 |

|

|

728 000 |

640 000 88 000 |

|

Об. дт. =728 000 |

Об. кт = 728 000 |

|

С-до кон.= 31 950 |

Счет № 51 «Расчетный счет»

|

ДТ |

КТ |

|

С-до нач.= 810 000 |

|

|

88 000 1 000 000 800 000 300 000 |

708 000 728 000 60 000 119 790 54 450 210 000 300 000 |

|

Об. дт. =2 188 000 |

Об. кт = 2 180 240 |

|

С-до кон.= 817 760 |

Счет № 44 «Расходы на реализацию»

|

ДТ |

КТ |

|

С-до нач.= 0 |

|

|

60 000 |

60 000 |

|

Об. дт. =60 000 |

Об. кт = 60 000 |

|

С-до кон.= 0 |

Пассивные счета

Счет № 02 «Амортизация основных средств»

|

ДТ |

КТ |

|

С-до нач.=131 310 |

|

|

0 |

80 000 36 000 |

|

Об. дт. = 0 |

Об. кт = 116 000 |

|

С-до кон.=247 310 |

Счет № 05 «Амортизация нематериальных активов»

|

ДТ |

КТ |

|

С-до нач.=37 620 |

|

|

0 |

|

|

Об. дт. =0 |

Об. кт = 0 |

|

С-до кон.=37 620 |

Счет № 80 «Уставный фонд»

|

ДТ |

КТ |

|

С-до нач.=1 893 960 |

|

|

0 |

0 |

|

Об. дт. =0 |

Об. кт = 0 |

|

С-до кон.= 1 893 960 |

Активно-пассивные счета

Синтетический счет № 60 «Расчеты с поставщиками и подрядчиками»

|

ДТ |

КТ |

|

С-до нач.= 0 |

С-до нач.= 315 630 |

|

210 000 300 000 708 000 |

295 000 184 080 708 000 |

|

Об. дт = кредиторская задолженность = =1 127 710 дебиторская задолженность = 90 290 |

Об. кт = кредиторская задолженность = =1 187 080 дебиторская задолженность = 0 |

|

С-до кон.= наличие дебиторской задолженности=90 290 |

С-до кон.= наличие кредиторской задолженности=375 000 |

Аналитический счет № 60 /ООО «Свет»

|

ДТ |

КТ |

|

С-до нач.= 0 |

С-до нач.= 290 000 |

|

210 000 |

250 000 45 000 |

|

Об. дт = кредиторская задолженность =210 000 дебиторская задолженность = 0 |

Об. кт = кредиторская задолженность= =295 000 дебиторская задолженность = 0 |

|

С-до кон.= наличие дебиторской задолженности=0 |

С-до кон.= наличие кредиторской задолженности=375 000 |

Аналитический счет № 60 /ООО «Заря»

|

ДТ |

КТ |

|

С-до нач.= 0 |

С-до нач.= 25 630 |

|

300 000 |

156 000 28 080 |

|

Об. дт = кредиторская задолженность =209 710 дебиторская задолженность =90 290 |

Об. кт = кредиторская задолженность =184 080 дебиторская задолженность =0 |

|

С-до кон.= наличие дебиторской задолженности=90 290 |

С-до кон.= наличие кредиторской задолженности=0 |

Аналитический счет № 60 /ОАО «Агат»

|

ДТ |

КТ |

|

С-до нач.= 0 |

С-до нач.= 0 |

|

708 000 |

600 000 108 000 |

|

Об. дт = кредиторская задолженность =708 000 дебиторская задолженность=0 |

Об. кт = кредиторская задолженность= =708 000 дебиторская задолженность=0 |

|

С-до кон.= наличие дебиторской задолженности=0 |

С-до кон.= наличие кредиторской задолженности=0 |

Синтетический счет № 62 «Расчеты с покупателями и заказчиками»

|

ДТ |

КТ |

|

С-до нач.= 260 280 |

С-до нач.= 0 |

|

1 950 000 |

1 000 000 800 000 300 000 |

|

Об. дт = кредиторская задолженность =0 дебиторская задолженность = 1 950 000 |

Об. кт = кредиторская задолженность = =949 720 дебиторская задолженность =1 150 280 |

|

С-до кон.= наличие дебиторской задолженности=1 060 000 |

С-до кон.= наличие кредиторской задолженности=949 720 |

Аналитический счет № 62/ООО «Аура»

|

ДТ |

КТ |

|

С-до нач.= 110 000 |

С-до нач.= 0 |

|

1 950 000 |

1 000 000 |

|

Об. дт = кредиторская задолженность =0 дебиторская задолженность = 1 950 000 |

Об. кт = кредиторская задолженность =0 дебиторская задолженность = 1 000 000 |

|

С-до кон.= наличие дебиторской задолженности = 1 060 000 |

С-до кон.= наличие кредиторской задолженности=0 |

Аналитический счет № 62/ООО «Строй-комплект»

|

ДТ |

КТ |

|

С-до нач.= 98 000 |

С-до нач.= 0 |

|

800 000 |

|

|

Об. дт = кредиторская задолженность =0 дебиторская задолженность = 0 |

Об. кт = кредиторская задолженность = =702 000 дебиторская задолженность = 98 000 |

|

С-до кон.= наличие дебиторской задолженности=0 |

С-до кон.= наличие кредиторской задолженности=702 000 |

Аналитический счет № 62/ООО «Восток»

|

ДТ |

КТ |

|

С-до нач.= 52 280 |

С-до нач.= 0 |

|

300 000 |

|

|

Об. дт = кредиторская задолженность =0 дебиторская задолженность = 0 |

Об. кт = кредиторская задолженность = =247 720 дебиторская задолженность =52 280 |

|

С-до кон.= наличие дебиторской задолженности=0 |

С-до кон.= наличие кредиторской задолженности=247 720 |

Счет № 67 «Расчеты по долгосрочным кредитам и займам»

|

ДТ |

КТ |

|

С-до нач.= 0 |

С-до нач.= 360 000 |

|

0 |

0 |

|

Об. дт = 0 |

Об. кт =0 |

|

С-до кон. =0 |

С-до кон.= 360 000 |

Счет № 68 «Расчеты по налогам и сборам»

|

ДТ |

КТ |

|

С-до нач.= 0 |

С-до нач.= 119 790 |

|

119 790 |

64 000 297 458 33 051 |

|

Об. дт = 119 790 |

Об. кт = 394 509 |

|

С-до кон. =0 |

С-до кон.= 394 509 |

Счет № 69 «Расчеты по социальному страхованию и обеспечению»

|

ДТ |

КТ |

|

С-до нач.= 0 |

С-до нач.= 54 450 |

|

54 450 |

189 000 91 000 8 000 |

|

Об. дт = 54 450 |

Об. кт =288 000 |

|

С-до кон. =0 |

С-до кон.= 288 000 |

Счет № 70 «Расчеты с персоналом по оплате труда»

|

ДТ |

КТ |

|

С-до нач.= 0 |

С-до нач.= 207 900 |

|

800 000 |

800 000 |

|

Об. дт = 800 000 |

Об. кт = 800 000 |

|

С-до кон. =0 |

С-до кон.= 207 900 |

Синтетический счет № 71 «Расчеты с подотчетными лицами»

|

ДТ |

КТ |

|

С-до нач.= 16 290 |

С-до нач.= 0 |

|

0 |

22 000 22 000 |

|

Об. дт = 0 |

Об. кт = 44 000 |

|

С-до кон. =3 000 |

С-до кон.= 30 710 |

Аналитический счет №71/ Кукушкин А.И.

|

ДТ |

КТ |

|

С-до нач.= 9 000 |

С-до нач.= 0 |

|

22 000 |

|

|

Об. дт = 0 |

Об. кт = 22 000 |

|

С-до кон. =0 |

С-до кон.= 13 000 |

Аналитический счет №71/ Власенко Т.И.

|

ДТ |

КТ |

|

С-до нач.= 3 000 |

С-до нач.= 0 |

|

0 |

|

|

Об. дт = 0 |

Об. кт = 0 |

|

С-до кон. =3 000 |

С-до кон.= 0 |

Аналитический счет №71/ Завало Н.А.

|

ДТ |

КТ |

|

С-до нач.= 4 290 |

С-до нач.= 0 |

|

0 |

22 000 |

|

Об. дт = 0 |

Об. кт = 22 000 |

|

С-до кон. =0 |

С-до кон.= 17 710 |

Счет № 75 «Расчеты с учредителями»

|

ДТ |

КТ |

|

С-до нач.= 153 360 |

С-до нач.= 0 |

|

0 |

0 |

|

Об. дт = 0 |

Об. кт =0 |

|

С-до кон. =153 360 |

С-до кон.= 0 |

Счет № 76 «Расчеты с разными дебиторами и кредиторами»

|

ДТ |

КТ |

|

С-до нач.= 0 |

С-до нач.= 78 660 |

|

0 |

479 800 |

|

Об. дт =0 |

Об. кт =479 800 |

|

С-до кон.= наличие дебиторской задолженности=0 |

С-до кон.= наличие кредиторской задолженности=558 460 |

|

90 «Реализация» |

|

|

ДТ |

КТ |

|

С-до нач.=нет |

С-до нач.= нет |

|

1 300 000 60 000 297 458 33 051 259 491 |

1 950 000 |

|

Об. Дт = 1 950 000 |

Об. Кт = 1 950 000 |

|

С-до кон.= нет |

С-до кон.= нет |

Счет № 99 «Прибыли и убытки»

|

ДТ |

КТ |

|

С-до нач.= 0 |

С-до нач.= 158 220 |

|

0 |

259 491 |

|

Об. дт = 0 |

Об. кт =259 491 |

|

С-до кон. =0 |

С-до кон.= 417 711 |

На основании открытых счетов составим оборотные ведомости по аналитическим счетам, а затем и по синтетическим.

Таблица 2.2.4

Ведомость аналитического учета счета № 60 «Расчеты с поставщиками и подрядчиками»

|

№ п/п |

ФИО |

Сальдо на начало месяца, руб. |

Оборот за месяц, руб. |

Сальдо на конец месяца, руб. |

|||

|

Дт |

Кт |

Дт |

Кт |

Дт |

Кт |

||

|

ООО «Свет» |

290 000 |

210 000 |

295 000 |

375 000 |

|||

|

ООО «Заря» |

25 630 |

300 000 |

184 080 |

90 290 |

|||

|

ОАО «Агат» |

708 000 |

708 000 |

|||||

|

Итого: |

315 630 |

1 218 000 |

1 187 080 |

90 290 |

375 000 |

|

№ п/п |

ФИО |

Сальдо на начало Месяца, руб. |

Оборот за Месяц, руб. |

Сальдо на конец Месяца, руб. |

|||

|

Дт |

Кт |

Дт |

Кт |

Дт |

Кт |

||

|

ООО «Аура» |

110 000 |

1 950 000 |

1 000 000 |

1 060 000 |

|||

|

ООО «Строй-комплект» |

98 000 |

800 000 |

702 000 |

||||

|

ООО «Восток» |

52 280 |

300 000 |

247 720 |

||||

|

Итого |

260 280 |

1 950 000 |

2 100 000 |

1 060 000 |

949 720 |

Ведомость аналитического учета счета № 71 «Расчеты с подотчетными лицами»

|

№ п/п |

ФИО |

Сальдо на начало Месяца, руб. |

Оборот за Месяц, руб. |

Сальдо на конец Месяца, руб. |

|||

|

Дт |

Кт |

Дт |

Кт |

Дт |

Кт |

||

|

Кукушкин А.И. |

9 000 |

22 000 |

13 000 |

||||

|

Завало Н.А. |

3 000 |

3 000 |

|||||

|

Машкова И.С. |

4 290 |

22 000 |

17 710 |

||||

|

Итого |

16 290 |

44 000 |

3 000 |

30 710 |

|

Таблица 2.2.5 Оборотная ведомость по счетам синтетического учета |

||||||

|

Счет |

Сальдо на начало месяца, руб. |

Оборот за месяц, руб. |

Сальдо на начало месяца, руб. |

|||

|

дебет |

кредит |

дебет |

кредит |

дебет |

кредит |

|

|

01 |

882 630 |

750 000 |

1 632 630 |

|||

|

02 |

131 310 |

116 000 |

247 310 |

|||

|

04 |

127 080 |

127 080 |

||||

|

05 |

37 620 |

37 620 |

||||

|

08 |

750 000 |

750 000 |

||||

|

10 |

427 500 |

406 000 |

111 800 |

721 700 |

||

|

18 |

85 500 |

348 480 |

108 000 |

325 980 |

||

|

20 |

22 950 |

1 534 200 |

1 543 150 |

14 000 |

||

|

26 |

611 780 |

611 780 |

||||

|

43 |

540 000 |

1 543 150 |

1 300 000 |

783 150 |

||

|

44 |

60 000 |

60 000 |

||||

|

50 |

31 950 |

728 000 |

728 000 |

31 950 |

||

|

51 |

810 000 |

2 188 000 |

2 180 240 |

817 760 |

||

|

60 |

315 630 |

1 218 000 |

1 187 080 |

90 290 |

375 000 |

|

|

62 |

260 280 |

1 950 000 |

2 100 000 |

1 060 000 |

949 720 |

|

|

67 |

360 000 |

360 000 |

||||

|

68 |

119 790 |

119 790 |

394 509 |

394 509 |

||

|

69 |

54 450 |

54 450 |

288 000 |

288 000 |

||

|

70 |

207 900 |

800 000 |

800 000 |

207 900 |

||

|

71 |

16 290 |

44 000 |

3 000 |

30 710 |

||

|

75 |

153 360 |

153 360 |

||||

|

76 |

78 660 |

479 800 |

558 460 |

|||

|

80 |

1 893 960 |

1 893 960 |

||||

|

90 |

1 950 000 |

1 950 000 |

||||

|

99 |

158 220 |

259 491 |

417 711 |

|||

|

Итого |

3 357 540 |

3 357 540 |

14 752 359 |

14 752 359 |

5 760 900 |

5 760 900 |

На основании составленной оборотной ведомости, можно составить бухгалтерский баланс на конец отчетного периода (таблица 2.2.1).

Заполним приходный кассовый ордер № 15 по операции № 20 от 7 февраля 2008 г.

Заполним расходный кассовый ордер № 8 по операции № 23 от 10 февраля 2008 г. Приложение 2

к постановлению

Министерства финансов

Республики Беларусь

19.04.2001 № 43

Форма N КО-2

_____________________________________________________________

(полное наименование предприятия)

РАСХОДНЫЙ КАССОВЫЙ ОРДЕР N _____

|

N док. |

Дата составления |

Корреспон- дирующий счет, субсчет |

Код аналити- ческого учета |

Сумма |

Код целевого назначения |

Выдать _____________________________________________________

(Ф.И.О.)

Основание ___________________________________________________

Сумма___________________________________________________руб.

(прописью)

Приложение __________________________________________________

Руководитель _____________ _____________________

(подпись) (расшифровка подписи)

Главный бухгалтер _____________ _____________________

(подпись) (расшифровка подписи)

Получил _____________________________________________________

(сумма прописью)

_______________________________________________________ руб.

"______" ________________ ______ г. Подпись ________________

По __________________________________________________________

(наименование, номер, дата и место выдачи документа, удостоверяющего личность получателя)

Выдал кассир _____________ _____________________

(подпись) (расшифровка подписи)

Заполним ТТН на получение холодильной установки по операции № 1

Заполним счет-фактуру по НДС №5 от 2.02.2008г. за перевозку холодильной установки (операция № 4)

СЧЕТ-ФАКТУРА ПО НДС № __

"__" _____________ 20__ г.

Продавец (подрядчик) работ (услуг) _______________ (наименование)

Адрес _______________________________________________________

УНН продавца (подрядчика) ___________________________________

Счет-фактура прилагается ____________________ от "__" _____________ 200_ г. № ________

Покупатель (заказчик) работ (услуг) ______________________________

(наименование)

Адрес _______________________________________________________

УНН покупателя (заказчика) ___________________________________

----------------------------------T------------------------T------------T-----------T----------T-------------------

Наименование ¦Стоимость ¦В том ¦ Ставка ¦Сумма ¦Стоимость работ

выполненных ¦работ (услуг) - ¦числе ¦НДС, % ¦НДС, ¦(услуг) - всего

работ (оказанных ¦всего без НДС, ¦акциз, ¦ ¦руб. ¦с учетом НДС,

услуг) ¦руб. ¦ руб. ¦ ¦ ¦руб.

---------------------------------+-------------------------+------------+-----------+----------+-------------------

1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6

---------------------------------+-------------------------+------------+-----------+----------+--------------------

---------------------------------+-------------------------+------------+-----------+----------+--------------------

---------------------------------+-------------------------+------------+-----------+----------+--------------------

---------------------------------+-------------------------+------------+-----------+----------+--------------------

ИТОГО¦ ¦ ¦ х ¦ ¦

L--------------------------+------------+----------+-----------+---------------

Сумма НДС ____________________________________________руб.

(прописью)

Всего выполнено работ (оказано услуг) на сумму с НДС _________ руб.

(прописью)

Руководитель организации

Главный бухгалтер (реквизиты)

(индивидуальный предприниматель) свидетельства о государственной регистрации индивидуального___________ ___________________

(подпись) (И.О.Фамилия) предпринимателя)

М.П. ___________ __________________

(подпись) (И.О.Фамилия)

________________________________

Выдал ____________ _____________ Получил ____________

(подпись (И.О.Фамилия) (подпись (И.О.Фамилия)

ответственного лица от ответственного лица от продавца покупателя (подрядчика) (заказчика)

__________________ _______________

(дата выдачи) (дата получения)

З АКЛЮЧЕНИЕ

АКЛЮЧЕНИЕ

Оборотные активы являются основой нормального функционирования текущей хозяйственной деятельности предприятия. Оборотные активы – одна из составных частей имущества предприятия, постоянно находящаяся в имущественной и финансовой формах и обуславливающая непрерывность функционирования предприятия, а также способная превращаться в денежные средства в течение одного производственного цикла и полностью возмещать свою стоимость. Особенность оборотных активов состоит в том, что они не расходуются, не затрачиваются, не потребляются, а авансируются, возвращаясь после окончания одного кругооборота и вступая в последующий; оборотные активы отличаются высокой скоростью оборота, постоянно изменяют форму; непрерывно движутся; большинство элементов оборотных активов отличаются высокой степенью ликвидности; оборотные активы являются стоимостной категорией не простого, а расширенного воспроизводства. Экономическая сущность оборотных активов заключается в кругообороте, т.е. в конце каждого оборота оборотные активы должны увеличиваться на величину прибавочного продукта, что способствует получению прибыли. Поэтому для эффективного функционирования предприятия большую роль играет скорость оборота оборотных активов, т.е. чем быстрее оборотные активы пройдут все стадий кругооборота, тем быстрее будет получена прибыль.

С ПИСОК

ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

ПИСОК

ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

Базылев Н.И. Экономическая теория: учеб./Н.И. Базылев, М.Н. Базылева, С.П. Гурко и др.; Под ред. Н.И. Базылева, С.П.Гурко. 3-е изд., перераб и доп. – Мн.: БГЭУ, 2002 – 752 с;

Бочаров В.В. Методы финансирования инвестиционной деятельности предприятий – М.Финансы и статистика. 1998;

Васильева Н.А., Матеуш Т.А., Миронов М.П. Экономика предприятия: конспект лекций.- М: Нораит-Издт. 2007 – 191 с.;

Золотогоров В.Г. Экономика: энциклопедический словарь/ В.Г. Золотогоров. – 2-е изд., стереотип. – Мн.: Книжный Дом, 2004. – 720 с.;

Кожарская Н.В.Бухгалтерский учет, отчетность в малом и среднем бизнесе. Практическое пособие/ Н.В. Кожарская, В.В. Кожарский. – Минск: Изд-во Гревцова, 2007. – 312с.;

Ковалева А.М. Финансы. Под ред. Ковалевой. Москва. Финансы и статистика. 1998.;

Сергеева И.В.Экономика предприятия. Учебн. пособие. – М.: Финансы и статистика. 1997 – 304с.;

Ткачук М.И. Управление оборотными активами предприятия: теория и практика: пособие для студентов вузов/ М.И. Ткачук, О.А Пузанкевич – Минск: Тесей, 2007. – 144с;

К.Г.Маркс. Капитал. Электронный источник: http: //souz.info/library/marx/capital/capital1contains.htm#_Contains;

Электронный источник: http://www. erudition.ru/ printref/id.30667_1. html, http://pravo.kulichki.com/dop/plan/plan0220.htm