Формирование объявленного уставного фонда с иностранными инвестициями

РОСЖЕЛДОР

Государственное образовательное учреждение высшего профессионального образования «Ростовский государственный университет путей сообщения»

(РГУПС)

Курсовая работа

по дисциплине: «Учёт, анализ и аудит ВЭД»

на тему: «Формирование объявленного уставного фонда с иностранными инвестициями. Анализ соотношения «издержки – объём – продукция - прибыль» в экспортно-импортных операциях коммерческой организации»

Выполнила

Проверил преподаватель

Ростов-на-Дону

2008

Содержание

Введение …………………………………………………………………….…...2

1. Часть 1…………………………………………………………………………4

2. Часть 2…………………………………………………………………………9

3. Задача…………………………………………………………………………17

Заключение .…………………………………………………………………….18

Список использованной литературы………………………………………….20

Введение

В рыночной экономике имеется несколько этапов в реализации различных форм внешнеэкономичесой деятельности.

Начальным этапом внешнеэкономичесой деятельности являются разовые внешнеторговые контракты, заключаемые между отечественными и зарубежными контрагентами, как напрямую, так и через посредников.

Следующим этапом в углублении деятельности отечественного предприятия на внешнем рынке является создание специальных служб, ответственных за заключением контрактов и исполнением сделок. Аналогичным образом действуют и другие фирмы.

Важным этапом в развитии взаимоотношений между фирмами, компаниями зарубежных стран и отечественных предприятий является открытие зарубежными субъектами внешнеэкономической деятельности своих представительств в России.

Затем, наступает этап сотрудничества иностранных фирм с отечественными контрагентами. Данный этап включает следующие виды совместного сотрудничества:

Техническое сотрудничество по пуску объекта;

Заключение и исполнение договорного подряда;

Создание предприятий с иностранными инвестициями

Создание предприятий с иностранными инвестициями с партнёрами зарубежных стран предполагает для России достижение таких целей:

Выпуск товаров для удовлетворения потребностей внутреннего рынка страны с учётом наличия спроса на эту продукцию за рубежом;

Привлечение в экономику страны современного оборудования и технологий;

Получение доступа к зарубежным методам управления;

увеличение объёмов экспорта на основе выпуска конкурентоспособного товара на мировом рынке;

Создание современного производства высококачественной продукции, позволяющей сократить импорт или полностью отказаться от него;

Привлечение иностранного капиталовложения и получение доступа к материальным и финансовым ресурсам;

Повышение квалификации кадров в области организации и управление предприятием;

Получение иностранной валюты.

Курсовая работа состоит из двух частей и задачи. В первой части рассматривается формирование объявленного уставного фонда с иностранными инвестициями. Во второй части производится анализ соотношения «издержки – объём – продукция - прибыль» в коммерческих организациях. В задаче отражаются проводки по курсовым разницам.

Часть 1. Формирование объявленного уставного фонда с иностранными инвестициями в течение первого года со дня государственной регистрации и второго каждым участником. Продление сроков формирования уставного фонда с иностранными инвестициями.

При создании коммерческой организации одним из первых действий учредителей является формирование уставного фонда.

Уставный фонд – зафиксированный в уставе коммерческой организации начальный капитал, являющийся, по сути, гарантией обеспечения обязательств при осуществлении данной организацией хозяйственной деятельности.

Предприятие с иностранными инвестициями может быть образовано или путем его учреждения, или в результате приобретения иностранным инвестором доли участия (пая, акции) в ранее учрежденном предприятии без иностранных инвестиций, или приобретения такого предприятия полностью. Предприятие, частично или полностью приобретенное иностранным инвестором, подлежит реорганизации в установленном законодательством порядке и последующей регистрации в соответствии с настоящим Законом. Предприятия с иностранными инвестициями создаются в форме акционерных обществ, обществ с ограниченной ответственностью и иных хозяйственных обществ и товариществ, а также в иных формах, не противоречащих законодательным актам Российской Федерации. Совместное предприятие создается на основе договора, заключенного участниками этого предприятия. Решение о создании совместного или иностранного предприятия принимается его участниками самостоятельно. В случае, когда участником является государственное предприятие или предприятие общественного объединения, решение о создании совместного предприятия принимается его участниками с согласия собственника имущества или уполномоченного им органа.

Государственная регистрация предприятий с иностранными инвестициями осуществляется Министерством внешних экономических связей РФ. ,скрытие понятия ения "фонда с иностранными инвестициями инвестициями.ии, рассчитать и отразить в бухгалтерском учёте возникшие Которое в десятидневный срок сообщает данные о регистрации Государственному налоговому комитету РФ и Министерству статистики и анализа РФ для включения их в государственные реестр и регистр РФ. Деятельность незарегистрированного предприятия запрещается. Банки и другие финансово-кредитные учреждения с иностранными инвестициями подлежат регистрации в Национальном банке РФ. Государственная регистрация предприятия с иностранными инвестициями осуществляется с согласия местного исполнительного и распорядительного органа, выдаваемого в течение десяти дней в соответствии с его компетенцией на основании заявления учредителей, учредительных документов создаваемого предприятия с иностранными инвестициями и документа, подтверждающего местонахождение предприятия. Государственная регистрация предприятия с иностранными инвестициями производится при наличии следующих документов:

1) для совместных предприятий:

а) письменного заявления учреждений с просьбой провести регистрацию создаваемого предприятия;

б) нотариально заверенных копий учредительных документов в двух экземплярах;

в) для российских юридических лиц - нотариально заверенной копии решения собственника имущества о создании предприятия или копии решения уполномоченного им органа, а также нотариально заверенных копий учредительных документов для каждого русского лица, участвующего в создании совместного предприятия;

г) выписки с торгового реестра страны происхождения или иного эквивалентного доказательства юридического статуса иностранного инвестора в соответствии с законодательством страны его местонахождения или постоянного места жительства (с заверенным переводом на русский язык);

2) для иностранных предприятий:

а) письменного заявления на регистрацию от иностранного инвестора;

б) нотариально заверенной копии учредительных документов в двух экземплярах;

в) выписки с торгового реестра страны происхождения для иностранного инвестора (с заверенным переводом на русский язык).

Документы на государственную регистрацию предприятия с иностранными инвестициями передаются регистрирующему органу, который обязан выдать расписку, подтверждающую факт получения документов. Регистрация предприятия должна быть проведена не позднее 30 дней с момента подачи необходимых для этого документов. О принятом решении по факту регистрации в пятидневный срок в письменной форме сообщается учредителям предприятия. Сообщение о регистрации публикуется в официальной печати органом, осуществившим регистрацию. Зарегистрированному предприятию с иностранными инвестициями выдается свидетельство о регистрации. Предприятие с иностранными инвестициями приобретает права юридического лица со дня его государственной регистрации.

В государственной регистрации предприятия с иностранными инвестициями может быть отказано по мотивам нарушения установленного законодательными актами. Отказ в государственной регистрации предприятия с иностранными инвестициями по мотивам нецелесообразности его создания не допускается. Мотивированный отказ в регистрации предприятия должен быть направлен его учредителям в пятидневный срок со дня принятия решения о нем.

Объявленный в учредительных документах уставный фонд предприятия с иностранными инвестициями должен быть сформирован не менее чем на 50 процентов в течение первого года со дня государственной регистрации предприятия за счет внесения в него каждым из участников не менее 50 процентов своей доли и в полном объеме - до истечения двух лет со дня регистрации. Предприятие с иностранными инвестициями представляет в зарегистрировавший его орган документальное подтверждение факта формирования уставного фонда в установленных размерах не позднее одного месяца со дня окончания соответствующего периода. Документальным подтверждением факта формирования уставного фонда является соответствующее заключение аудиторской организации.

В исключительных случаях установленные сроки формирования уставного фонда могут быть изменены с согласия Совета Министров Российской Федерации. Предприятию с иностранными инвестициями, представившему документальное подтверждение уставного фонда, орган, зарегистрировавший это предприятие, выдает в десятидневный срок соответствующее свидетельство.

В случае смены собственника или реорганизации предприятия с иностранными инвестициями оно подлежит перерегистрации в трехмесячный срок. При перерегистрации предприятия применяются те же правила, что и при регистрации предприятия.

Права и льготы могут быть реализованы предприятием с иностранными инвестициями после получения свидетельства о формировании уставного фонда не менее чем на 50 процентов, при условии внесения в него каждым из участников не менее 50 процентов своей доли.

При фактическом изменении данных, отраженных в учредительных документах предприятия с иностранными инвестициями его участники обязаны в месячный срок внести соответствующие изменения в учредительные документы предприятия. Изменения и дополнения в учредительные документы предприятия с иностранным инвестициями в части данных, вносимых в государственные реестр и регистр предприятий, подлежат регистрации в Министерстве внешних экономических связей Российской Федерации не позднее 30 дней со дня представления необходимых документов. Документы, необходимые для регистрации таких изменений и дополнений, должны быть представлены в месячный срок со дня внесения изменений и дополнений в учредительные документы. Перечень документов, необходимых для регистрации изменений и дополнений, вносимых в учредительные документы предприятия с иностранными инвестициями, устанавливается Советом Министров Российской федерации. Об изменениях и дополнениях в учредительных документах предприятия с иностранными инвестициями в части данных, вносимых в государственный реестр и регистр предприятий, Министерство внешних экономических связей Российской Федерации в десятидневный срок сообщает Государственному налоговому комитету РФ и Министерству статистики и анализа РФ. Которые вносят соответствующие изменения в государственный реестр и регистр РФ.

Предприятия, в уставном фонде которых иностранные инвестиции составляют более 30 процентов, вправе без лицензий и дополнительных разрешений экспортировать продукцию работы, услуги собственного производства. Предприятие с иностранными инвестициями вправе безлицензионно импортировать продукцию, работы, услуги для собственной хозяйственной деятельности. Общий порядок отнесения продукции, работ, услуг к продукции собственного производства предприятий с иностранными инвестициями устанавливается Советом Министров Российской Федерацией. Экспорт и импорт другой продукции осуществляется предприятиями с иностранными инвестициями в соответствии с действующим законодательством РФ.

Часть 2. Анализ соотношения «издержки – объём – продукция - прибыль» в экспортно-импортных операциях коммерческой организации.

Руководителю любого предприятия на практике приходится принимать множество разнообразных управленческих решений. Каждое принимаемое решение, касающееся цены, затрат предприятия, объема и структуры реализации продукции, в конечном итоге сказывается на финансовых результатах предприятия. Простым и весьма точным способом определения взаимосвязи и взаимозависимости между этими категориями является установление точки безубыточности определение момента, начиная с которого доходы предприятия полностью покрывают его расходы. В рамках определения уровня безубыточности все затраты предприятия разделяют на две группы: условно-переменные (меняются пропорционально изменению объемов производства) и условно-постоянные (не меняются при изменении объемов производства).

В классическом варианте, расчет точки безубыточности осуществляется исходя из простого соотношения, основанного на балансе выручки, при условии нулевой прибыли.

В стоимостном выражении, для производства (реализации) многономенклатурной продукции:

Точка безубыточности = Постоянные затраты / (1 - Доля переменных затрат);

Доля переменных затрат = Переменные затраты / Объем производства (реализации);

В количественном выражении, для производства (реализации) монономенклатурной (или усредненной) продукции:

Точка безубыточности = Постоянные затраты / Вложенный доход на единицу продукции;

Вложенный доход на единицу продукции = Цена - Переменные расходы на единицу продукции;

где постоянные и переменные затраты - это затраты, относимые на себестоимость продукции.

Одним из мощных инструментов менеджеров в определении точки безубыточности является анализ безубыточности производства или анализ соотношения "издержки - объем – продукция - прибыль".

Этот вид анализа позволяет руководителям предприятий выявить оптимальные пропорции между переменными и постоянными затратами, ценой и объемом реализации, минимизировать предпринимательский риск. Бухгалтеры, аудиторы, эксперты и консультанты, используя данный метод, могут дать более глубокую оценку финансовых результатов и точнее обосновать рекомендации для улучшения работы предприятия.

Прежде чем рассчитывать величины безубыточности, следует убедиться, что соблюдаются следующие условия и допущения:

издержки производства и маркетинга являются функцией объема производства или продаж (например, при использовании оборудования);

объем производства равен объему продаж;

постоянные эксплуатационные издержки одинаковы для любого объема производства;

переменные издержки изменяются пропорционально объему производства, и, следовательно, полные издержки производства также изменяются пропорционально его объему;

продажные цены на продукт или продуктовый комплекс для всех уровней выпуска (продаж) не изменяются во времени. Поэтому общая стоимость продаж является линейной функцией от продажных цен и количества проданной продукции;

уровень продажных цен на единицу продукции, переменные и постоянные эксплуатационные издержки остаются постоянными, т.е. эластичность спроса по цене для вводимых ресурсов и продукции равна нулю;

величины безубыточности рассчитываются для одного продукта; в случае разнообразия номенклатуры ее структура, т.е. соотношение между производимыми количествами, должна оставаться постоянной.

Анализ безубыточности позволяет определить:

требуемый объем продаж, обеспечивающий покрытие затрат и получение необходимой прибыли;

зависимость прибыли предприятия от изменения торговой цены, переменных и постоянных издержек;

значение каждого продукта в доле покрытия общих затрат. К преимуществам этого метода следует отнести:

простоту использования;

наглядность при планировании прибыли;

иллюстративность при демонстрации влияния операционных изменений на прибыльность предприятия;

помощь в определении оптимального соотношения постоянных и переменных издержек.

Ключевыми элементами анализа соотношения "издержки - объем - продукция -прибыль выступают маржинальный доход, порог рентабельности (точка безубыточности), производственный левередж и маржинальный запас прочности.

Маржинальный доход - это разница между выручкой предприятия от реализации продукции (работ, услуг) и суммой переменных затрат.

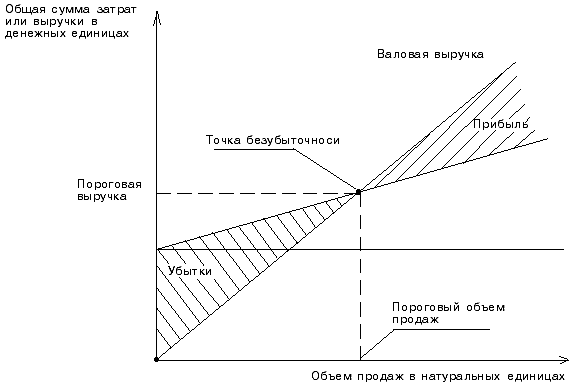

Порог рентабельности (точка безубыточности) - это такая выручка от реализации, при которой предприятие уже не имеет убытков, но еще не имеет и прибылей, т.е. результата от реализации после возмещения переменных затрат в точности хватает на покрытие постоянных затрат, и прибыль равна нулю.

Производственный левередж - это механизм управления прибылью предприятия в зависимости от изменения объема реализации продукции (работ, услуг).

Маржинальный запас прочности - это процентное отклонение фактической выручки от реализации продукции (работ, услуг) от пороговой выручки (порога рентабельности).

Для проведения анализа безубыточности производства необходимым условием является деление затрат предприятия на постоянные и переменные. Как известно, постоянные затраты не зависят от объема производства, а переменные - изменяются с ростом (снижением) объема выпуска и продаж. Для расчета объема выручки, покрывающего постоянные и переменные затраты, производственные предприятия в своей практической деятельности используют такие показатели, как величина и норма маржинального дохода.

Величина маржинального дохода показывает вклад предприятия в покрытие постоянных затрат и получение прибыли.

Существует два способа определения величины маржинального дохода.

При первом способе из выручки предприятия за реализованную продукцию вычитают все переменные затраты, т.е. все прямые расходы и часть накладных расходов (общепроизводственные расходы), зависящих от объема производства и относящихся к категории переменных затрат.

При втором способе величина маржинального дохода определяется путем сложения постоянных затрат и прибыли предприятия.

Под средней величиной маржинального дохода понимают разницу между ценой продукции и средними переменными затратами. Средняя величина маржинального дохода отражает вклад единицы изделия в покрытие постоянных затрат и получение прибыли.

Нормой маржинального дохода называется доля величины маржинального дохода в выручке от реализации или (для отдельного изделия) доля средней величины маржинального дохода в цене товара.

Использование этих показателей помогает быстро решить некоторые задачи, например, определить размер прибыли при различных объемах выпуска.

Анализ соотношения "издержки - объём – продукция - прибыль" иногда называют анализом точки безубыточности. Эту точку также называют "критической" или "мертвой", или точкой "равновесия". Для вычисления точки безубыточности используются три метода: графический, уравнений и маржинального дохода.

При графическом методе нахождение точки безубыточности сводится к построению комплексного графика " издержки - объём – продукция - прибыль ".

Рисунок 1. Определение точки безубыточности (порога рентабельности)

Метод уравнений основан на исчислении прибыли предприятия по формуле:

Выручка - Переменные затраты - Постоянные затраты = Прибыль

Детализируя порядок расчета показателей формулы, ее можно представить в следующем виде:

(Цена за единицу х Количество единиц) - (Переменные затраты на единицу х Количество единиц) - Постоянные затраты = Прибыль

Разновидностью метода уравнений является метод маржинального дохода, при котором точка безубыточности (порог рентабельности) определяется по следующей формуле:

Точка безубыточности = Постоянные затраты / Норма маржинального дохода.

Маржинальный запас прочности - это величина, показывающая превышение фактической выручки от реализации продукции (работ, услуг) над пороговой, обеспечивающей безубыточность реализации. Этот показатель определяется следующей формулой:

Маржинальный (Фактическая выручка - Пороговая выручка) запас прочности = Фактическая выручка х 100 %

Чем выше маржинальный запас прочности, тем лучше для предприятия.

Производственный левередж (leverage в дословном переводе - рычаг) - это механизм управления прибылью предприятия, основанный на оптимизации соотношения постоянных и переменных затрат. С его помощью можно прогнозировать изменение прибыли предприятия в зависимости от изменения объема продаж, а также определить точку безубыточной деятельности.

Необходимым условием применения механизма производственного левереджа является использование маржинального метода, основанного на подразделении затрат предприятия на постоянные и переменные. Чем ниже удельный вес постоянных затрат в общей сумме затрат предприятия, тем в большей степени изменяется величина прибыли по отношению к темпам изменения выручки предприятия.

Производственный левередж определяется с помощью следующей формулы:

либо = или

или

где Эпл - эффект производственного левереджа;

МД - маржинальный доход;

Зпост - постоянные затраты;

П - прибыль.

Понимание механизма проявления производственного левереджа позволяет целенаправленно управлять соотношением постоянных и переменных затрат в целях повышения эффективности производственно-хозяйственной деятельности при различных тенденциях конъюнктуры товарного рынка и стадии жизненного цикла предприятия.

При управлении переменными затратами основным ориентиром должно быть обеспечение постоянной их экономии, так как между суммой этих затрат и объемом производства и продаж существует прямая зависимость. Обеспечение этой экономии до преодоления предприятием точки безубыточности ведет к росту маржинального дохода, что позволяет быстрее преодолеть эту точку. После преодоления точки безубыточности сумма экономии переменных затрат будет обеспечивать прямой прирост прибыли предприятия. К числу основных резервов экономии переменных затрат можно отнести: снижение численности работников основного и вспомогательных производств за счет обеспечения роста производительности их труда; сокращение размеров запасов сырья, материалов и готовой продукции в периоды неблагоприятной конъюнктуры товарного рынка; обеспечение выгодных для предприятия условий поставки сырья и материалов и другие.

Для отечественных предприятий метод анализа безубыточности производства еще не является официально рекомендованным, в связи с чем пока он используется в основном для прогнозных расчетов значений цены, прибыли, выручки от реализации. Оценить по достоинству аналитические возможности этого метода могут производители, работающие в условиях реального рыночного хозяйства.

Задача

Предприятие приобрело сырьё стоимостью 30 000 евро. Курс Нацбанка на дату ввоза составил 2 711, 49 руб. за 1 евро, на дату оплаты 2 745, 18 руб. за 1 евро. НДС уплаченный при ввозе товара 14 755 554 руб.

Отразить в бухгалтерском учёте предприятия данные хозяйственной операции, рассчитать и отразить в бухгалтерском учёте возникшие курсовые разницы.

Решение:

Дт 10 Кт 60 81344700

Дт 19 Кт 60 14755554

Дт 60 Кт 52 96100254

Дт 91 Кт 60 1010700

Заключение

Главной целью курсовой работы является раскрытие понятий «формирование уставного фонда с иностранными инвестициями» и анализ соотношения «издержки – объём – продукция - прибыль».

В первой части курсовой работы были рассмотрены теоретические основы

формирование объявленного уставного фонда с иностранными инвестициями в течение первого года со дня государственной регистрации и второго каждым участником. Продление сроков формирования уставного фонда с иностранными инвестициями.

Государственная регистрация предприятий с иностранными инвестициями осуществляется Министерством внешних экономических связей РФ. Предприятия с иностранными инвестициями создаются в форме акционерных обществ, обществ с ограниченной ответственностью и иных хозяйственных обществ и товариществ, а также в иных формах, не противоречащих законодательным актам Российской Федерации.

Перечень документов, необходимых для регистрации изменений и дополнений, вносимых в учредительные документы предприятия с иностранными инвестициями, устанавливается Советом Министров Российской федерации.

Во второй части рассматривается Анализ соотношения «издержки – объём – продукция - прибыль» в экспортно-импортных операциях коммерческой организации. Ключевыми элементами анализа соотношения "издержки - объем - продукция -прибыль" выступают маржинальный доход, порог рентабельности (точка безубыточности), производственный левередж и маржинальный запас прочности.

Маржинальный доход - это разница между выручкой предприятия от реализации продукции (работ, услуг) и суммой переменных затрат.

Порог рентабельности (точка безубыточности) - это такая выручка от реализации, при которой предприятие уже не имеет убытков, но еще не имеет и прибылей, т.е. результата от реализации после возмещения переменных затрат в точности хватает на покрытие постоянных затрат, и прибыль равна нулю.

Производственный левередж - это механизм управления прибылью предприятия в зависимости от изменения объема реализации продукции (работ, услуг).

Маржинальный запас прочности - это процентное отклонение фактической выручки от реализации продукции (работ, услуг) от пороговой выручки (порога рентабельности).

Для отечественных предприятий метод анализа безубыточности производства еще не является официально рекомендованным, в связи с чем пока он используется в основном для прогнозных расчетов значений цены, прибыли, выручки от реализации. Оценить по достоинству аналитические возможности этого метода могут производители, работающие в условиях реального рыночного хозяйства

Список использованных источников

Авдокушин Е.Ф. Международные экономические отношения: Уч. пособие. – 4-е изд., перераб. и доп. – М.: ИВЦ «Маркетинг», 1999. – 264с.

Гофман Н.В., Маховикова Г.А. Основы внешнеэкономической деятельности. – СПб.: Питер, 2001. – 280с.

Дегтярева О.И., Полянова Т.Н., Саркисов С.В. Внешнеэкономическая деятельность: Учеб. пособие. – 2-изд. – М.: Дело, 2000. – 320 с.

Жданов А.И. Практическое руководство по внешнеэкономической деятельности. – СПб: Питер, 2001 – 224 с.

Назаренко В.М., Назаренко К.С. Транспортное обеспечение внешнеэкономической деятельности. – М.: Центр экономики и маркетинга, 2000 – 512 с.

Потеряхин А.В., Чередниченко С.В. Методические указания к курсовому проекту по дисциплине: «Основы внешнеэкономической деятельности». – Ростов-н/Д: РГУПС, 2002. – 65 с.

Стровский, Л.Е. Внешнеэкономическая деятельность предприятия / Л.Е. Стровский; учеб. - М.: ЮНИТИ, 2004. - 847 с.

Стровский Л.Е., Казанцев С.К., Паршина Е.А. Внешнеэкономическая деятельность предприятия. – 2-е изд., перераб. и доп. – М.: ЮНИТИ, 1999. – 823 с.

Фомичев, В.И. Международная торговля : учеб. для вузов / В.И. Фомичев. -2-е изд., перераб. и доп. - М.: ИНФРА-М, 2001. - 446 с.

Экономический словарь/Е.Г. Багудина; отв. ред. А.И. Архипов. – М.: ТК Велби, Изд-во Проспект, 2005 – 624 с.

www.cfin.ru - сайт по международным формам расчетов

www.rusimpex.ru – сайт внешней торговли России «Россия-Экспорт-Импорт»