Учет денежных средств и расчётов (работа 2)

Федеральное агентство по

образованию

Государственное

образовательное учреждение высшего

профессионального образования

«Белгородский государственный

технологический университет

им.

В.Г.Шухова»

Кафедра бухгалтерского учета и аудита

Курсовая работа

По дисциплине Бухгалтерский учёт

На тему: «Учёт денежных средств и расчётов»

Выполнил

студент

П.А. Переверзев

Институт экономики и

менеджмента

группа ЭК-31

Научный руководитель

Е.Л. Атабиева, ст. преподаватель

Белгород -2008

Оглавление:

Введение 3

1.Учет денежных средств 5

2.Учет денежных средств на расчетных счетах в банках 13

3.Учет денежных средств на валютном счете 23

4.Учет курсовых разниц. 27

5.Инвентаризация денежных средств 29

6.Инвентаризация кассы 32

7.Оформление результатов инвентаризации 34

8.Расчеты по инкассо 35

9.Расчеты платежными поручениями 38

10.Расчеты чеками 40

11.Расчеты аккредитивами 42

Заключение. 47

Практическая часть. 49

Задание 1. Бухгалтерский баланс. 49

Журнал регистрации хозяйственных операций за январь 2008 г. 52

Оборотная ведомость по счетам синтетического учета 55

Задание 2. Система счетов и двойная запись. Счета синтетического учета. 56

Cписок используемой литературы 61

Введение

Учет возник вместе с человеческой цивилизацией тысячи лет тому назад. И впервые его шаги имели огромные последствия для истории. Развитие учета было вызвано потребностями жизни, а оно в свою очередь стимулировал рост таких неотъемлемых частей цивилизации, как письменность и математика.

Примерно к концу XV века сложилась теория бухгалтерского учета, основанного на двойной записи. Этот прием является одним из основных и в настоящее время. С этих пор сохранились многие термины: баланс, калькуляция, дебет, кредит, котировка и др. Одна из первых печатных книг по бухгалтерскому учета была написана выдающимся итальянским математиком Лукой Пачоли (1445-1515 ), в разделе которой «Трактат о счетах и записях» и был описан способ ведения двойной бухгалтерии.[1]

Предметом бухгалтерского учета является финансово-хозяйственная деятельность предприятий, организаций и учреждений. В ходе работы предприятия происходит кругооборот хозяйственных средств. В этом кругообороте можно выделить три процесса: снабжение, производство и реализация. В учете эти процессы представлены отдельными хозяйственными операциями. В процессе снабжения учитываются такие хозяйственные операции, как поступление материалов от поставщиков, оплата транспортных расходов по их доставке, отпуск материалов в производство. В процессе снабжения учитывается начисление заработной платы, начисление амортизации (износа) и т.д. В процессе реализации учитываются поступления на расчетный счет выручки от реализации, списание производственной себестоимости, расчет прибыли и отнесение ее на счет «Прибыли и убытки».

Среди всех объектов, обеспечивающих хозяйственную деятельность предприятия, важным является учет денежных средств. Денежные средства - это сумма наличных денежных средств в кассе предприятия, свободные денежные средства на расчетном, валютном и других счетах в банке, ценные бумаги и прочие денежные средства предприятия. Исходя из определения можно сказать, что операции с этим объектом, являются основой бухгалтерской деятельности.

1.Учет денежных средств

Денежные средства организаций находятся в кассе в виде наличных денег и денежных документов на счетах в банках, в выставленных аккредитивах и на открытых особых счетах, чековых, книжках и т.д.

Порядок хранения и расходования денежных средств в кассе установлен Инструкцией ЦБ РФ «Порядок ведения кассовых операций в Российской Федерации» от 04.10.93 г. № 18.

В соответствии с этим документом организации независимо от организационно-правовых форм и сферы деятельности обязаны хранить свободные денежные средства в учреждениях банков.[2]

Организации производят расчеты по своим обязательствам с другими организациями, как правило, в безналичном порядке через банки или применяют другие формы безналичных расчетов, устанавливаемые ЦБ РФ в соответствии с законодательством Российской Федерации.

Для осуществления расчетов наличными деньгами каждая организация должна иметь кассу и вести кассовую книгу по установленной форме.

Прием наличных денег организациями при осуществлении расчетов с населением производится с обязательным применением контрольно-кассовых машин. Наличные деньги, полученные организациями в банках, расходуются на цели, указанные в чеке.[4]

Ведение кассовых операций возложено на кассира, который несет полную материальную ответственность за сохранность принятых ценностей. В кассе можно хранить небольшие денежные суммы в пределах усыновленного банком лимита для оплаты мелких хозяйственных расходов, выдачи авансов на командировки и других небольших платежей. Превышение установленных лимитов в кассе допускается лишь в течение трех рабочих дней в период выплаты заработной платы работникам организации, пособий по временной нетрудоспособности, стипендий, пенсий и премий (в районах Крайнего -Севера -5 дней).[6]

Для учета кассовых операций применяются следующие типовые межведомственные формы первичных документов и учетных регистров; приходный кассовый ордер (ф. № КО-1), расходный кассовый ордер (ф. КО-2), Журнал регистрации приходных и расходных кассовых ордеров (ф. КОЗ), Кассовая книга (ф. КО-4), Книга учета принятых и выданных кассиром денежных средств (ф. КО-5). Эти формы утверждены Постановлением Госкомстата России от 18.08.98 г. № 88 по согласованию с Минфином РФ и введены в действие с 01.01.99 г.[5]

Поступление денег в кассу и выдачу из кассы оформляют приходными и расходными кассовыми ордерами. Суммы операций записывают в ордерах не только цифрами, но и прописью. Приходные ордера подписывает главный бухгалтер или лицо, им уполномоченное, а расходные - руководитель организации и главный бухгалтер или лица, ими уполномоченные. В тех случаях, когда на прилагаемых к расходным кассовым ордерам документах, заявлениях имеется разрешительная подпись руководителя организации, подпись руководителя на расходных кассовых ордерах не обязательна.

Приходные кассовые ордера и квитанции к ним, расходные кассовые ордера и заменяющие их документы должны быть заполнены четко и ясно чернилами и шариковыми ручками или выписаны на пишущей (вычислительной) машинке. Подчистки, помарки и исправления, хотя бы и оговоренные, в этих документах не допускаются. Прием и выдача денег по кассовым ордерам могут производиться только в день их составления.[12]

Заработную плату, пенсии, пособия по временной нетрудоспособности, премии, стипендии выдают из кассы не по кассовым ордерам, а по платежным или расчетно-платежным ведомостям, подписанным руководителем организации и главным бухгалтером. При получении денег рабочие и служащие расписываются в платежной ведомости. Если деньги выдаются по доверенности, то в тексте расходного ордера после фамилии, имени и отчества получателя денег указываются фамилия, имя и отчество лица, которому доверено получение денег. Когда деньги выдают по ведомости, перед распиской в получении денег кассир указывает: «По доверенности». Доверенность остается у кассира и прикрепляется к расходному кассовому ордеру или платежной ведомости.

Для учета денег, выданных из кассы доверенным лицам (раздатчикам) по выплате заработной платы, и возврата остатка наличных денег и оплаченных документов кассир ведет Книгу учета принятых и выданных кассиром денег. Выдача и возврат денег и оплаченных документов оформляются подписями.

По истечении установленных сроков оплаты труда, выплаты пособий по социальному страхованию и стипендий кассир должен:

а) в платежной (расчетно-платежной) ведомости против фамилии лиц, которым не произведены указанные выплаты, поставить штамп или сделать отметку от руки: «Депонировано»;

б) составить реестр депонированных сумм;

в) в конце платежной (расчетно-платежной) ведомости сделать надпись о фактически выплаченных и подлежащих депонированию суммах, сверить их с общим итогом по платежной ведомости и скрепить надпись своей подписью. Если деньги выдавались не кассиром, а другим лицом, то на ведомости дополнительно делается надпись: «Деньги по ведомости выдавал (подпись)». Выдача денег кассиром и раздатчиком по одной ведомости запрещается;

г) записать в кассовую книгу, фактически выплаченную сумму и поставить на ведомости штамп: «Расходный кассовый ордер № _».

Бухгалтерия производит проверку отметок, сделанных кассирами в платежных (расчетно-платежных) ведомостях, и подсчет выданных и депонированных по ним сумм.[11]

Депонированные суммы сдают в банк и на сданные суммы составляют один общий расходный кассовый ордер.

Приходные и расходные кассовые ордера или заменяющие их документы до передачи в кассу регистрируются бухгалтерией в журнале регистрации приходных и расходных кассовых документов. Расходные кассовые ордера, оформленные на платежных (расчетно-платежных) ведомостях на оплату труда и другие приравненные к ней платежи, регистрируются после их выдачи.

Регистрация приходных и расходных кассовых документов может осуществляться с применением средств вычислительной техники.

При этом в машинограмме «Вкладной лист журнала регистрации приходных и расходных кассовых ордеров», составляемой за соответствующий день, обеспечивается также формирование данных для учета движения денежных средств по целевому назначению.[1]

Все операции по поступлению и расходованию денежных средств кассир записывает в кассовую книгу, которая должна быть пронумерована, прошнурована и опечатана сургучной или мастичной печатью. Количество листов в ней должно быть заверено подписями руководителей организации и главного бухгалтера. В конце рабочего дня кассир подсчитывает в кассовой книге итоги операций за день и выводит остаток денег в кассе на следующий день. Записи в кассовой книге ведут шариковой ручкой или чернилами через копировальную бумагу на двух листах. Один лист книги отрывной, его сдают в конце дня со всеми приходными и расходными документами в качестве отчета по кассовым операциям под расписку в кассовой книге. Подчистки и не оговоренные исправления в кассовой книге запрещаются. Сделанные исправления заверяются подписями кассира и главного бухгалтера организации.[2]

При обеспечении полной сохранности документов кассовую книгу можно вести автоматизированным способом, при котором ее листы формируются в виде машинограммы «Вкладной лист кассовой книги». Одновременно формируется машинограмма «Отчет кассира».

Контроль за правильным ведением кассовой книги возлагается на главного бухгалтера организации.

Руководители организации обязаны оборудовать кассу и обеспечить сохранность денег в помещении кассы, а также при доставке их из учреждения банка и сдаче в банк. В тех случаях, когда по вине руководителей организации не были созданы необходимые условия, обеспечивающие сохранность денежных средств при их хранений и транспортировке, они несут ответственность в установленном законодательством порядке. Помещение кассы должно быть изолировано, а двери в кассу во время совершения операции - заперты с внутренней стороны. Доступ в помещение кассы лицам, не имеющим отношения к ее работе, воспрещается.

На весь перечень работ по техническому укреплению помещения кассы и ее оборудованию охранной и охранно-пожарной сигнализацией составляется техническо-сметная документация. При этом в смете расходы отражаются раздельно по источникам финансирования: расходы по текущему и капитальному ремонту относят на себестоимость продукции (работ, услуг), а расходы по установке и монтажу охранно-пожарной и охранной систем учитывают как капитальные вложения.

Кассы организаций могут быть застрахованы в соответствий с действующим законодательством.[7]

Ключи от металлических шкафов и печати хранятся у кассиров, которым запрещается оставлять их в условленных местах, передавать посторонним лицам либо изготавливать неучтенные дубликаты. Учтенные дубликаты ключей в опечатанных кассирами пакетах, шкатулках хранятся у руководителей организаций. Не реже одного раза в квартал проводится их проверка комиссией, назначаемой руководителем организации, результаты ее фиксируются в акте.[8]

При обнаружении утраты ключа руководитель организации сообщает о происшествии в органы внутренних дел и принимает меры К немедленной, замене замка металлического шкафа.

Хранение в кассе наличных денег и других ценностей, не принадлежащих данной организации, запрещается.

В организациях, имеющих одного кассира, в случае необходимости временной его замены исполнение обязанностей кассира возлагается на другого работника по письменному приказу руководителе организации (решению, постановлению). С этим работником заключается договор о полной материальной ответственности. В случае внезапного оставления кассиром работы (болезнь и др.) находящиеся у него под отчетом ценности немедленно пересчитываются другим кассиром, которому они передаются, в присутствии руководителя и главного бухгалтера организации или в присутствии комиссии из лиц, назначенных руководителем организации, О результатах пересчета и передачи ценностей составляют акт за подписями указанных лиц.

В организациях, имеющих большое количество подразделений или обслуживаемых центральными бухгалтериями, оплата труда, выплаты пособий по социальному страхованию, стипендий могут производиться по письменному приказу руководителя организации (решению, постановлению) другими, кроме кассиров, лицами, с которыми заключается договор о материальной ответственности и на которых распространяются все права и обязанности, установленные настоящим Порядком для кассиров.

В малых организациях, не имеющих в штате кассира, обязанности последнего может исполнять главный бухгалтер или другой работник по письменному распоряжению руководителя организации при условии заключения с ним договора о материальной ответственности.

В сроки, установленные руководителем организации, а также при смене кассиров производится внезапная ревизия денежных средств и других ценностей, находящихся в кассе. Остаток денежной наличности в кассе сверяют с данными учета по кассовой книге. Для осуществления ревизии кассы приказом руководителя организации назначается комиссия, которая составляет акт. При обнаружении ревизией недостачи или излишка ценностей в кассе в акте указывают их сумму и обстоятельства возникновения.

В условиях автоматизированного ведения кассовой книги должна проводиться проверка правильности работы программных средств обработки кассовых документов.

Ответственность за соблюдение Порядка ведения кассовых операций возлагается на руководителей организаций, главных бухгалтеров и кассиров. Лица, виновные в неоднократном нарушении кассовой дисциплины, привлекаются к ответственности в соответствии с законодательством Российской Федерации. Порядок ведения кассовых операций систематически проверяют банки (не реже одного раза в два года).

Денежные средства, хранящиеся в кассе, учитывают на активном синтетическом счете 50 «Касса». В дебет его записывают поступление денежных средств в кассу, а в кредит - выбытие денежных средств из кассы.

К счету 50 «Касса» могут быть открыты следующие субсчета:

«Касса организации»;

«Операционная касса»;

«Денежные документы» и др.

На субсчете 1 «Касса организации» учитывают денежные средства ц кассе. Если организация проводит кассовые операций с иностранной валютой, то к счету 50 «Касса» открывают субсчета для обособленного учета движения каждой наличной иностранной валюты.

На субсчете 2 «Операционная касса» учитывают наличие и движение денежных средств в кассах товарных контор (пристаней) и эксплуатационных участков, остановочных пунктов, речных переправ, судов, в билетных и багажных кассах портов, вокзалов и т.п. Этот субсчет открывается организациями при необходимости.[9]

На субсчете 3 «Денежные документы» учитывают находящиеся в кассе организации почтовые и вексельные марки, оплаченные авиабилеты, марки государственной пошлины и другие денежные документы.

Особенности учета кассовых операций в иностранной валюте и операций по валютному счету

Для учета операций в иностранной валюте в организациях создается специальная касса, которой устанавливаются лимиты в иностранной валюте. Кассы должны быть обеспечены всеми инструкциями, контрольными и справочными материалами (справочниками по иностранной валюте, образцами дорожных чеков и еврочеков и т.п.).

Кассиры обязаны строго соблюдать правила совершения операций по приему и выдаче валюты из кассы.

При приеме от клиентов платежных документов в иностранной валюте кассир должен проверить их подлинность и платежеспособность по имеющимся контрольным материалам, а также полноту и правильность заполнения реквизитов документов.[17]

В кассу принимается наличная иностранная валюта, не вызывающая сомнений в ее подлинности и платежеспособности. Денежные знаки, поврежденные, ветхие, вызывающие сомнение в платежеспособности, от клиентов кассиром не принимаются.

Фальшивые денежные знаки, а также вызывающие сомнение в их подлинности, клиенту не возвращаются. Они записываются в отдельный реестр и возвращаются в банк с пометкой «Фальшивая» или «Вызывающая сомнение». Клиенту выдается квитанция о том, что принятая валюта является фальшивой или что она вызывает сомнение, с указанием в квитанции наименования валюты и ее достоинства.

Оплату товаров и услуг разрешается принимать в нескольких иностранных валютах. Пересчет других видов иностранных валют в доллары осуществляется по рыночному курсу, информация о котором присылается банком в кассу. Таблица пересчета должны быть доступной для посетителей.

При расчетах за валюту сдача выдается обычно в валюте платежа. С согласия покупателей сдача может быть выдана в другой свободно конвертируемой валюте. Выдача сдачи в рублях запрещается.

Для обособленного учета наличия и движения наличной иностранной валюты к счету 50 «Касса» открывают соответствующие субсчета.

2.Учет денежных средств на расчетных счетах в банках

На расчетный счет предприятия поступают выручка за проданную продукцию, ссуды банка, дебиторская задолженность (возврат долгов от наших должников), авансы всех видов, наличные деньги из кассы при оплате наличными и т.п. Это дебет расчетных счетов.

С расчетного счета производятся все виды безналичных платежей, выдаются суммы на выплату заработной платы, на оплату командировочных и хозяйственных расходов и т.д. Это кредит расчетного счета.

Выдача наличных денег производится в соответствии с заявкой предприятия - так называемым квартальным кассовым планом, который сдается в банк до начала квартала и позволяет ему спланировать выдачу наличных средств. Для определения ежедневной нормы выдачи средств на неотложные нужды на каждый квартал предприятие представляет в свой банк сведения (до 10 числа первого месяца, следующего за отчетным кварталом) о поступлении на этот счет средств от реализации продукции за истекший квартал.[14]

Выдача денег и все безналичные перечисления с расчетного счета банк производит на основании приказов владельца счета или при его согласии на оплату, которое в банковском деле называется акцептом. Акцепт- это разрешение владельца счета на проведение банком денежных операций со средствами, лежащими на счете предприятия.[11]

В исключительных случаях банк производит принудительное списание денежных средств с расчетного счета - это касается просроченных налогов, внебюджетных платежей и сборов. Список без акцептных платежей должен выдать сам банк на основании действующего законодательства (в без акцептном порядке оплачивают счета энергоснабжающих , теплоснабжающих, водопроводно-канализационных организаций).При недостаточности денежных средств на счете списание денежных средств со счета осуществляется в последовательности определенной Гражданским кодексом РФ. [16]

Банк за все свои услуги берет плату в процентах от сумм операций, и эти средства списываются со счета предприятия без особого разрешения предприятия, так же, как и проценты за выданный предприятию банком кредит.

Расходы по оплате услуг банка бухгалтер должен отнести на затраты предприятия, а доходы предприятия от средств, лежащих на счете (депозитный процент) считаются внереализационными доходами.

Расчеты платежными поручениями являются наиболее распространенной формой расчетов. Платежным поручением является распоряжение владельца счета (плательщика) обслуживающему его банку перевести определенную денежную сумму на счет получателя средств. Перечисление денежных средств с расчетного счета организации осуществляется на основании представленных ею платежных поручений, а получение с расчетного счета наличных денежных средств - по предъявляемому в обслуживающий банк чеку из получаемой в этом банке чековой книжке.

Платежное поручение (Положением « О безналичных расчетах в РФ» Центробанка РФ от 12.04.2001 года № 2-П установлена новая форма бланка платежного поручения.) выписывается одновременно в нескольких экземплярах. Как правило, в банк предоставляется четыре экземпляра (по одному для плательщика, банка плательщика, получателя и банка получателя). Никакие исправления при заполнении платежного поручения не допускаются. Перед выпиской платежное поручение регистрируется в журнале регистрации платежных поручений ( форма нормативно не утверждена).В платежном поручении указываются :

реквизиты плательщика и его банка

реквизиты получателя и его банка

сумма прописью и цифрами

назначение платежа (за что он производится - номер договора или его формулировка)

Первый экземпляр платежного поручения подписывают главный бухгалтер и руководитель организации (либо иные лица, обладающие правом первой и второй подписи). После этого данный экземпляр платежного поручения заверяется печатью организации. Все экземпляры платежного поручения представляются в обслуживающий банк.[2]

Последний экземпляр платежного поручения банк должен возвратить клиенту с отметкой «ПРИНЯТО К ИСПОЛНЕНИЮ» и указанием даты принятия поручения. При этом на данном экземпляре платежного поручения ставится штамп банка и подпись операционного работника, принявшего поручение к исполнению.

Объявление на взнос наличными выписывается при взносе наличных денег на расчетный счет. В подтверждение получения денег банк выдает плательщику квитанцию, которая служит оправдательным первичным документом. Этот документ имеет три части: объявление, талон к объявлению и квитанцию. Это позволяет вести учет сданных денег параллельно в банке и на предприятии.

Чековые книжки выдаются представителю организации банком, в котором открыт расчетный счет и заключен договор на расчетно-кассовое обслуживание на основании поданного в банк заявления о выдаче денежных и расчетных чековых книжек по форме 0401017. Денежная чековая книжка выпускается в виде сброшюрованных бланков чеков (обычно содержится 50 пронумерованных чеков).[6]

Денежный чек считается приказом банку о выдаче с расчетного счета предприятия указанной в нем суммы денег наличными. В чеке две части- одна из них( корешок чека) остается в чековой книжке и является контролирующим документом, вторая (отрывная ) часть собственно чек- она идет в банк. Чек заполняется от руки чернилами или шариковой ручкой любого цвета, кроме желтого, красного и зеленого, и одним человеком. Ошибки, помарки и исправления при заполнении чека не допускаются. Испорченные бланки чеков остаются в чековой книжке( подклеиваются к корешку) и погашаются надписью «ИСПОРЧЕН».[9]

На лицевой стороне чека указывается сумма на которую выписывается чек. При этом свободные места впереди и после суммы рублей должны быть прочеркнуты двумя линиями. Указывается место и дата выдачи чека, фамилия, имя и отчество кассира или сотрудника получающего деньги, сумма прописью (свободное место прочеркивается двумя линиями).На оборотной стороне чека указываются цели расхода получаемых средств (заработная плата (шифр 40), пенсии и пособия (шифр 50), другие цели (шифр 53) и т.п.). Это нужно для контроля расходования средств. Нижняя часть чека предназначена для проставления отметок удостоверяющих личность получателя. На корешке чека указывается сумма подлежащая получению, дата заполнения чека, фамилия и инициалы получающего деньги. Чек и корешок чека подписываются должностными лицами организации ( в специально предназначенных для этого строках), имеющие право подписи кассовых и банковских документов, и скрепляются оттиском печати.[15]

Кассир предъявляет полученный им чек операционисту банка, который проверяет его достоверность и передает чек для оплаты в кассу банка. При этом от чека отрывается контрольная марка и отдается кассиру организации. Эта контрольная марка предъявляется при получении денег в кассе банка. Полученные по чеку денежные средства приходуются в кассу организации, и на них выписывается приходный кассовый ордер . На обратной стороне корешка проставляется отметка об оприходовании полученных по данному чеку средств в кассу организации.

Расчеты по инкассо – это банковская операция , посредством которой банк по поручению и за счет клиента на основании расчетных документов осуществляет действия по получению от плательщика платежа. Расчеты по инкассо производятся на основании платежных требований и инкассовых поручений.[16]

Платежные требования применяются при расчетах предусмотренных договором плательщика с его контрагентом. Платежное требование является расчетным документом, содержащим требование кредитора (получателя средств) по основному договору к должнику ( плательщику) об уплате определенной денежной суммы через банк. Расчеты посредством платежных требований могут осуществляться с предварительным акцептом и без акцепта плательщика. Срок для акцепта платежных требований определяется сторонами по основному договору ( но не менее пяти рабочих дней).При отсутствии в договоре такого срока сроком для акцепта считают пять рабочих дней. Плательщик вправе отказаться от акцепта полностью или частично от акцепта платежного требования по основаниям , предусмотренным в договоре.[17]

Плательщик имеет право отказаться от акцепта счета в полной сумме в случае отгрузки поставщиком продукции не заказанной, недоброкачественной, нестандартной, некомплектной, досрочной поставки товаров или досрочного оказания услуг, предъявления поставщиком бестоварного требования, отсутствия утвержденных или согласованных в установленном порядке цен на товары и услуги и др. Частичный отказ от акцепта может быть при нарушении поставщиком цен , скидок, допущении арифметических ошибок в требовании или товарно- транспортном документе, поступлении части не заказанной, недоброкачественной , нестандартной продукции и др.

Отказ плательщика от оплаты платежного требования оформляется заявлением об отказе от акцепта установленной формы, которое составляется в трех экземплярах. Первый и второй экземпляры заявления оформляются подписями соответствующих должностных лиц и оттиском печати плательщика. При полном отказе от акцепта платежное требование в тот же день возвращается банку-эмитенту вместе со вторым экземпляром заявления об отказе от акцепта для возврата получателю средств. Первый экземпляр заявления вместе с копией платежного требования остается в банке плательщика, а третий экземпляр заявления возвращается плательщику.

При частичном отказе от акцепта платежное требование оплачивается в сумме, акцептованной плательщиком. Первый экземпляр заявления об отказе от акцепта вместе с первым экземпляром платежного требования остаются в банке плательщика, второй экземпляр заявления направляется в банк эмитента, а третий экземпляр возвращается плательщику. Ответственность за необоснованный отказ от оплаты платежных требований несет плательщик. При неполучении в установленный срок отказа от акцепта платежных требований они считаются акцептованными и на следующий рабочий день после истечения срока оплаты оплачиваются со счетов плательщика, а при недостаточности или отсутствии денежных средств на счете оплачиваются по мере поступления денежных средств в очередности установленной законодательством.[18]

Достоинством акцептной формы расчетов платежными требованиями является то, что она позволяет плательщику контролировать соблюдение поставщиком условий, предусмотренных договорами. Ее недостаток заключается в сравнительно медленном поступлении средств на счет поставщика ( 5 дней на акцепт и двойной срок почтового пробега).

Инкассовое поручение является расчетным документом, на основании которого производится списание денежных средств со счетов плательщика в бесспорном порядке. Применяются :

если бесспорный порядок взыскания установлен соответствующими законами

для взыскания по исполнительным документам

в случаях предусмотренных сторонами по основному договору

Инкассовое поручение составляется по установленной Положением « О безналичных расчетах в РФ» Центробанка РФ от 12.04.2001 года № 2-П форме. В поручении должна быть сделана ссылка на соответствующий закон, исполнительный документ или договор. К поручению должен быть приложен подлинник исполнительного документа или его дубликат. При отсутствии и недостаточности денежных средств на счете плательщика инкассовое поручение исполняется по мере поступления денежных средств в очередности, установленной законодательством. [11]

Предприятие периодически (ежедневно или в установленные банком сроки) получает от «своего» банка, в котором оно имеет расчетный счет, выписку из расчетного счета, т.е. перечень произведенных им за отчетный период операций. К выписке прилагаются документы, полученные от других предприятий и организаций, на основании которых зачислены или списаны средства, а также документы, выписанные предприятием. Эта выписка является вторым экземпляром лицевого счета предприятия, открытого в данном банке. Это чрезвычайно важный документ для бухгалтерии предприятия.[8]

Сохраняя денежные средства предприятий, банк считает себя их должником (для банка это кредиторская задолженность), поэтому остатки средств и поступления на расчетный счет банк в своей отчетности в выписке записывает по кредиту расчетного счета, а уменьшение своего долга перед предприятием (выдача наличности, списанное по платежным поручениям)- по дебету счета. Выписка банка заменяет собой реестр аналитического учета по расчетному счету предприятия и одновременно служит основанием для бухгалтерских записей. Все приложенные к выписке документы гасятся штампом «погашено» во избежание повторного использования. Бухгалтерия проверяет правильность сумм указанных в выписке и при обнаружении ошибки немедленно сообщает в банк для дальнейшего исправления. Спорные суммы могут быть опротестованы в течение 10 дней с момента получения выписки. Ошибочно списанные или зачисленные на расчетный счет суммы проводятся по счету 76-2 «Расчеты по претензиям».В следующей выписке банк внесет исправления, по которым предприятие скорректирует счет 76-2 на указанную сумму.[1]

На полях проверенной бухгалтером выписке против сумм операций и в документах проставляются номера счетов, корреспондирующих со счетом 51, а в документах указывается дополнительно и порядковый номер его записи в выписке ( это важно для контроля).Проверка и обработка выписок должна производиться в день их поступления, чтобы сразу обнаружить возможные ошибки или неверно полученные документы и средства. В выписке указываются коды банковских операций, по которым бухгалтер судит о виде этих операций. Перечень кодов можно получить в банке, это поможет читать выписки без ошибок.[1]

Для формирования информации о наличии и движении денежных средств в российской и иностранной валютах, находящихся в кассе, на расчетных, валютных и специальных счетах, открытых в банках, предназначены счета V раздела «Денежные средства» Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организации, утвержденного приказом Минфина России от 31.10.2000 № 94н. (50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», 55 « Специальные счета в банках» , 57 «Переводы в пути»). В соответствии с положениями инструкции по применению Плана счетов организации могут уточнять содержание субсчетов и вводить дополнительные субсчета, в частности, к счетам учета денежных средств в рабочем плане счетов могут быть введены дополнительные субсчета. Так, с учетом специфики деятельности организации (наличие нескольких расчетных счетов в разных банках, валютных счетов, условий сдачи денег в банк и др.) в рабочем плане счетов должны быть предусмотрены соответствующие субсчета для учета денежных средств на этих счетах исходя из потребностей управления, контроля и анализа.[12]

Синтетический учет операций по расчетному счету ведется на счете 51 «Расчетные счета».

Организация может иметь несколько расчетных счетов (письмо ГНС России № ВГ-4-13/23 н, Минфина России № 46, ЦБ РФ N 171 от 02.06.95 «Об изменении п.2 применения положений Указа Президента РФ от 23.05.94 «Об осуществлении комплексных мер по своевременному и полному внесению в бюджет налогов и иных обязательных платежей»)

Это активный счет, по дебету которого отражаются остатки свободных денежных средств предприятия на начало месяца ( начальное сальдо счета), поступления на счет предприятия средств от покупателей и заказчиков, полученные ссуды и наличные средства, переданные из кассы и др.

По кредиту этого счета отражаются все выплаты с расчетного счета ( погашение кредитов, оплата приобретений, выплаты в бюджет и внебюджетные фонды и т.д.)

Для отражения оборотов по кредиту сч.51 служит специальный учетный регистр- журнал-ордер 2. [5]

Хотя журнал-ордер собирает сведения по кредитовому обороту этого счета: проводка Дт51-Кт51 может иметь место при переводе средств с одного расчетного счета предприятия на другой расчетный счет этого же предприятия. В бухгалтерии должен вестись четкий учет по каждому из расчетных счетов. Обороты по дебету счета 51 записываются в различных журналах ордерах, но собираются в ведомости 2.

Ведомость №2

за__________2002 г.

Основанием для заполнения этих учетных регистров служат выписки банка из расчетного счета предприятия, подтвержденные первичными документами на каждую операцию.

Суммы с одноименными корреспондирующими счетами каждой выписки складываются и записываются в журнал-ордер и ведомость итогами.

При заполнении этих регистров обязательно использование одной строки для каждой выписки независимо от того, за какой период она составлена (за один, два или пять дней). Поэтому число занятых строк в журнале-ордере и в ведомости должно быть одинаковое (по числу выписок банка).

Как в журнале – ордере 2, так и в ведомости 2 суммы записываются в разрезе корреспондирующих счетов (указаны все проводки на пересечении строк и столбцов), что позволяет проверить поступление и расход средств с расчетного счета не только по количеству, но и по времени( есть указание даты выписок).Эти два документа как бы встречные: по одному из них фиксируется дебеты разных счетов в корреспонденции с кредитом Сч.51, а по другому- кредиты различных счетов в корреспонденции с дебетом этого счета. Вместе они дают полную картину поведения этого счета при описании хозяйственного процесса на предприятии.

Такая же система применяется и в других счетах.[16]

3.Учет денежных средств на валютном счете

Бухгалтерский учет операций с иностранной валютой организуется строго в соответствии с правилами, установленными Центральным банком Российской Федерации.

При получении организацией разрешения на совершение валютных операций она имеет право открыть в банке валютный счет ( внутри счета ведется раздельный учет на каждый вид валюты), операции по которому учитываются на счете 52 «Валютные счета» ( Организация может иметь несколько валютных счетов: транзитный валютный счет и текущий валютный счет согласно Инструкции ЦБ РФ от 29.06.92 № 7 « О порядке обязательной продажи предприятиями, объединениями, организациями части валютной выручки через уполномоченные банки и проведения операций на внутреннем рынке РФ»).[14]

К этому счету могут быть открыты субсчета:

1 «Транзитные валютные счета»

2 «Текущие валютные счета»

3 «Специальный транзитный валютный счет»

4 «Валютные счета за рубежом».

Транзитный валютный счет открывается для зачисления в полном объеме поступлений в иностранной валюте , в том числе и не подлежащих обязательной продаже. Исключение составляют следующие поступления иностранной валюты, зачисляемые сразу в дебет счета 52-2 «Текущие валютные счета»:

перевод посреднической организацией после обязательной продажи ею части валютной выручки с отметкой в платежном поручении о произведенной продаже части валютной выручки ( п.8 Инструкции №7)

иностранная валюта, приобретенная на внутреннем валютном рынке за российские рубли ( п.25 Инструкции) и за иностранную валюту другого вида ( п.1.15 Положения ЦБ РФ « Об изменении порядка проведения в Российской Федерации некоторых видов валютных операций» №39)

Транзитный валютный счет выполняет в основном функции счета, аккумулирующего поступающие в пользу организации средства в иностранной валюте, и функции счета, контролирующего эти поступления в части осуществления организацией обязательной продажи валютной выручки. Функции счета расчетов транзитный валютный счет выполняет очень ограниченно.

Текущий валютный счет открывается организациями для учета средств, оставшихся в распоряжении организации после обязательной продажи экспортной выручки и совершения иных операций по счету в соответствии с валютным законодательством( иностранная валюта может быть использована на любые цели в соответствии с действующим законодательством.)

По дебету сч. 52-2 «Текущие валютные счета» отражаются суммы в иностранной валюте, перечисленные с кредита счета 52-1 «Транзитные валютные счета», а также суммы, которые зачисляются сразу на текущий валютный счет, минуя транзитный счет.[11]

С кредита счета 52-2 валюта списывается в безналичном и наличном порядке. Снятие наличной валюты со сч.52-2 разрешается на оплату расходов, связанных с командированием работников организаций в иностранные государства, а также по специальному разрешению БР.

Валютные счета за рубежом открываются с разрешения БР.

Все организации осуществляют обязательную продажу 50 % валютной выручки от экспорта товаров ( работ, услуг) на внутреннем рынке( Федеральный закон от 8 августа 2001 года. № 130-ФЗ).[12]

Обязательная продажа валюты осуществляется с транзитного валютного счета. При зачислении валютной выручки на транзитный валютный счет организации уполномоченный банк не позднее следующего рабочего дня извещает об этом организацию с приложением выписки по транзитному счету. По получении указанного извещения организация дает поручение уполномоченному банку на обязательную продажу валюты и перечисление оставшейся части валютной выручки на текущий валютный счет. Обязательная продажа средств в иностранной валюте в Валютный резерв Банк России производится по курсу рубля БР, действовавшему на день продажи валюты.

Продажа валюты может осуществляться как обязательная (50 % валютной выручки), а также в иных случаях с целью получения рублевых средств.

Операции по покупке и продаже иностранной валюты на внутреннем рынке организации осуществляют через уполномоченные банки. Купленная валюта зачисляется в полном объеме на текущие счета в уполномоченных банках. [14]

В целях учета совершаемых резидентом операций покупки иностранной валюты на валютном рынке и ее обратной продажи резиденту параллельно с текущим и транзитным валютным счетом открывается специальный транзитный валютный счет. Покупка валюты за рубли на валютном рынке без открытия специального транзитного валютного счета не допускается. Основанием для покупки валюты является Поручение на приобретение иностранной валюты.

Указаниями ЦБ РФ « О порядке покупки юридическими лицами –резидентами иностранной валюты за рубли на внутреннем валютном рынке РФ для осуществления платежей по договорам об импорте товаров в РФ « от 22 марта. 1999 года. №519-У введены особые требования покупки иностранной валюты, предназначенной для оплаты импортных товаров.

Порядок покупки иностранной валюты различается в зависимости от того, ввезены импортные товары на территорию России или это только предстоит сделать.[15]

Общий порядок работы валютного счета тот же что и расчетного счета: основанием для совершения всех операций являются первичные документы по хозяйственным операциям, а регистраций – выписка банка. При этом в аналитическом учете операции отражаются в конкретной иностранной валюте ( долларах, марках, фунтах, и т.д.) и параллельно в российской валюте (рублях).

При подобном отражении операции возникает необходимость пересчета валюты в рубли, что приводит к образованию курсовых разниц (положительных или отрицательных в зависимости от изменения курса валюты по бюллетеню Центрального банка). При реализации валюты продажный реальный курс может быть ниже того, по которому в день продажи показывался результат в рублях, тогда предприятие несет убыток в размере разницы этих сумм, и этот убыток поступает на дебет счета 91 « Прочие доходы и расходы». В случае превышения суммы реализации валюты над учетным уровнем - предприятие имеет доход.[16]

Так как в нашей стране существует законодательно утвержденный порядок обязательный продажи определенной части полученной предприятием валюты и переводе ее, таким образом в рубли (передачи суммы выручки от продажи на счет 51), то бухгалтер должен отслеживать эти операции и оформлять соответствующие проводки. Сальдо по счету выводится также в двойном формате - в рублях и в валюте.

4.Учет курсовых разниц.

Курсовая разница — это разница между рублевой оценкой соответствующего актива или обязательств, стоимость которых выражена в иностранной валюте, исчисленной по курсу ЦБ РФ на дату исполнения обязательств по оплате или отчетную дату составления бухгалтерской отчетности за отчетный период, и рублевой оценкой этих активов и обязательств, исчисленной по курсу ЦБ РФ на дату принятия их к бухгалтерскому учету в отчетном периоде или дату составления бухгалтерской отчетности за предыдущий отчетный период.[17]

Под курсовой разницей, связанной с формированием уставного капитала, признается разность между рублевой оценкой задолженности учредителя (участника) по вкладу в уставный капитал, оцененному в учредительных документах в иностранной валюте, исчисленной по курсу ЦБ РФ на дату поступления суммы вкладов, и рублевой оценкой этого вклада в учредительных документах.

В бухгалтерском учете и отчетности отражается курсовая разница, возникающая по:

операциям по полному или частичному погашению дебиторской или кредиторской задолженности, выраженной в иностранной валюте, если курс ЦБ РФ на дату исполнения обязательств по оплате отличался от его курса на дату принятия этой дебиторской задолженности к бухгалтерскому учету в отчетном периоде, либо от курса на дату составления бухгалтерской отчетности за отчетный период, в котором эта дебиторская или кредиторская задолженность была пересчитана в последний раз;

операциям по пересчету стоимости активов и обязательств, перечисленных в п. 7 Положения по учету активов и обязательств в иностранной валюте.

Курсовые разницы подлежат зачислению на финансовые результаты организации (кроме операции по формированию уставного капитала) как внереализационные расходы и доходы.

Курсовые разницы должны учитываться на счете 91 «Прочие доходы н расходы». По дебету этого счета отражают отрицательные курсовые разницы в корреспонденции со счетами учета денежных средств, финансовых вложений, расчетов и др., а по кредиту — положительные курсовые разницы.

Курсовые разницы, связанные с формированием уставного капитала организации, подлежат отнесению на ее добавочный капитал. Положительные курсовые разницы относят на увеличение счетов по учету расчетов с учредителями с кредита счета 83 «Добавочный капитал», а отрицательные отражаются по дебету счета 83 и кредиту счетов учета расчетов.[15]

Курсовые разницы отражаются в бухгалтерском учете и отчетности в том отчетном периоде, к которому относится дата расчета или за который составлена бухгалтерская отчетность.

5.Инвентаризация денежных средств

Статья 12 Федерального закона от 21 ноября 1996 г. № 129 - ФЗ «О бухгалтерском учете» рассматривает проведение инвентаризации имущества и обязательств организации как одно из обязательных условий, обеспечивающих достоверность данных бухгалтерского учета и бухгалтерской отчетности.

Порядок проведения инвентаризации активов и обязательств организации подлежит утверждению одновременно с принятием учетной политики на следующий финансовый год (или ряд лет),

Порядок проведения инвентаризации определяется организацией самостоятельно, за исключением случаев, когда ее проведение является обязательным в соответствии со ст. 12 Федерального закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете»:

при передаче имущества в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального унитарного предприятия;

перед составлением годовой бухгалтерской отчетности;

при смене материально ответственных лиц;

при выявлении фактов хищения, злоупотребления или порчи имущества;

в случае стихийного бедствия, пожара и других чрезвычайных ситуаций;

при реорганизации или ликвидации организации;

в других случаях, предусмотренных законодательством.[14]

Руководитель организации может принять решение о проведении дополнительных внеплановых инвентаризаций.

Обязательная ежегодная инвентаризация имущества и обязательств организации должна быть начата не ранее 1 октября отчетного года и закончена до его завершения.

Для проведения инвентаризации приказом руководителя организации назначается постоянно действующая инвентаризационная комиссия.

Правила проведения инвентаризации определены Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными Приказом Минфина РФ от 13 июня 1995 г. № 49

Сведения о фактическом наличии имущества записываются в инвентаризационные описи (акты).

Проверка фактического наличия имущества производится при обязательном участии материально ответственного лица. При этом не допускается вносить в описи данные об остатках ценностей со слов материально ответственных лиц или по данным учета без проверки их фактического наличия.[3]

После завершения инвентаризации описи, оформленные в установленном порядке и подписанные членами инвентаризационной комиссии и материально ответственными лицами, сдаются в бухгалтерию организации.

Анализ результатов инвентаризации в бухгалтерии организации заключается в проверке наличия расхождений между фактическими данными, полученными в процессе инвентаризации, и показателями по данным бухгалтерского учета. При обнаружении расхождений составляются Сличительные ведомости.[4]

В соответствии со ст. 12 Закона о бухгалтерском учете выявленные при инвентаризации расхождения между фактическим наличием имущества и данными бухгалтерского учета отражаются на счетах бухгалтерского учета в следующем порядке:

излишек имущества приходуется, и соответствующая сумма зачисляется на финансовые результаты организации;

недостача имущества и его порча относятся:

в пределах норм естественной убыли - на издержки производства и обращения;

сверх норм естественной убыли - на счет виновных лиц. При отсутствии норм убыль рассматривается как недостача сверх норм.[16]

Если в ходе инвентаризации были выявлены ошибки при отражении операций на счетах бухгалтерского учета, в результате которых неправильно определена налоговая база при исчислении налогов и сборов, то необходимо внести изменения в налоговые расчеты, уплатить недостающие суммы налогов и пени за просрочку платежей.

6.Инвентаризация кассы

Инвентаризация наличных денежных средств в кассе производится в соответствии с Порядком ведения кассовых операций в Российской Федерации, утвержденным решением Совета директоров Центрального банка РФ от 22 сентября 1993 г. № 40 и сообщенным Письмом Банка России от 4 октября 1993 г. № 18.

Для обеспечения надлежащего контроля за сохранностью денежных средств в кассе целесообразно проводить инвентаризацию кассы ежемесячно перед составлением текущей бухгалтерской отчетности. До начала проверки фактического наличия имущества инвентаризационной комиссии надлежит получить последние на момент инвентаризации приходные и расходные документы или отчеты о движении денежных средств.

Председатель инвентаризационной комиссии визирует все приходные и расходные документы, приложенные к реестрам (отчетам), с указанием «до инвентаризации на «(дата)»», что должно служить бухгалтерии основанием для определения остатков средств к началу инвентаризации.

Материально-ответственные лица дают расписки о том, что к началу инвентаризации все расходные и приходные документы сданы в бухгалтерию или переданы комиссии, и все ценности, поступившие на их ответственность, оприходованы, выбывшие -списаны в расход.[10]

Одновременно проверяется наличие находящихся в кассе других ценностей: бланков строгой отчетности, ценных бумаг, путевок для лечения и отдыха, железнодорожных и авиабилетов, знаков почтовой оплаты, талонов на бензин и других денежных документов( по их видам).

В ходе инвентаризации проверяется соответствие остатков денежных средств и других ценностей на конец отчетного месяца на счетах бухгалтерского учета, указанных в соответствующих учетных регистрах, их фактическому наличию в кассе организации.[13]

Инвентаризационная комиссия полистно пересчитывает денежную наличность и проверяет другие ценности, находящиеся в кассе. Инвентаризация денежных средств в пути производится путем сверки числящихся сумм на счетах бухгалтерского учета с данными квитанций учреждения банка, почтового отделения, копий сопроводительных ведомостей на сдачу выручки инкассаторам и т. п.

В случае выявления излишков или недостач берется письменное объяснение кассира.

Недостача денежных средств в кассе удерживается с кассира.

Так как счета денежных средств наиболее часто подвергаются и внутренним проверкам, и аудированию, полезно почаще применять инвентаризацию счетов денежных средств, в том числе и счетов безналичного расчета.[17]

Инвентаризация счетов денежных средств безналичного расчета

Инвентаризация денежных средств в пути (Счет 57) производится путем сверки числящихся сумм на счетах бухгалтерского учета с данными квитанций учреждения банка, почтового отделения, копий сопроводительных ведомостей на сдачу выручки инкассаторам банка и т.п.[5]

Инвентаризация денежных средств, находящихся в банках на расчетном (текущем), валютном и специальных счетах (счетах 51,52 и 55), производится путем сверки остатков сумм, числящихся на соответствующих счетах по данным бухгалтерии организации, с данными выписок банков.

При подготовке годовой отчетности и при чрезвычайной инвентаризации может проводиться и проверка законности платежей со счетов и поступлений на них.[7]

Инвентаризация подотчетных сумм

При инвентаризации подотчетных сумм проверяются отчеты подотчетных лиц по выданным авансам с учетом их целевого использования, а также суммы выданных авансов по каждому подотчетному лицу (даты выдачи, целевое назначение).

7.Оформление результатов инвентаризации

По окончании инвентаризации составляется акт, производится сравнение фактических остатков денежных средств, выявленных при проверке, с остатками, учтенными на счетах бухгалтерского учета. Результатом такого сравнения является составление сличительных ведомостей. В сличительных ведомостях отражаются результаты инвентаризации, т.е. расхождения между показателями по данным бухгалтерского учета и данными инвентаризационных описей. [9]

Денежные средства, оказавшиеся в излишке, подлежат оприходованию и зачислению соответственно на финансовые результаты у организации.

Недостача денежных средств, относится на виновных лиц.

Результаты инвентаризации должны быть отражены в учете и отчетности того месяца, в котором была закончена инвентаризация, а по годовой инвентаризации - в годовом бухгалтерском отчете.

8.Расчеты по инкассо

Расчеты по инкассо представляют собой банковскую операцию, посредством которой банк (банк – эмитент) по поручению и за счет клиента на основании расчетных документов осуществляет действия по получению от плательщика платежа, для чего банк – эмитент вправе привлекать другие банки.

Данные расчеты осуществляются на основании:

платежных требований, оплата которых может производиться по распоряжению плательщика (с предварительным акцептом) или без его распоряжения (в безакцептном порядке);

инкассовых поручений, оплачиваемых в бесспорном порядке.

При этом платежные требования и инкассовые поручения предъявляются взыскателем к счету плательщика через свой банк, используя реестр переданных на инкассо расчетных документов формы 0401014, составляемом в двух экземплярах.

Банк, принявший на инкассо расчетные документы, после проверки, обязуется доставить их по назначению в исполняющий банк. Данное обязательство, а также порядок и сроки возмещения затрат по доставке расчетных документов отражаются в договоре банковского счета с клиентом.

Платежное требование представляет собой расчетный документ, содержащий требование кредитора – получателя средств (поставщика) к должнику – плательщику (покупателю) оплатить определенную денежную сумму через банк. Платежные требования применяются при расчетах за поставленные товары, выполненные работы, оказанные услуги, а также в иных случаях, предусмотренных в договоре между плательщиком и получателем денег.

Платежное требование (образец заполнения приведен далее) выписывается поставщиком на бланке (ф. 0401061) и отправляется в обслуживающий банк, а оттуда – в банк плательщика. При этом, если в договоре между сторонами установлено безакцептное списание средств (о чем в платежном требовании сделана надпись с указанием основания), то деньги списываются со счета плательщика без его согласия. Безакцептное списание на имя некоторых получателей может быть предусмотрено и в договоре банковского счета. Также без согласия и в бесспорном порядке списываются средства на основании инкассовых поручений, которые применяются для взыскания по исполнительным документам, в предусмотренных сторонами договора случаях или когда бесспорный порядок списания установлен законодательно (в т. ч. органами, выполняющими контрольные функции).

Когда сторонами предусмотрен акцепт, его срок указывается в платежном требовании (не может быть менее трех рабочих дней). В течение этого времени (без указания используется три дня) плательщик может отказаться от акцепта полностью или частично, о чем должно быть составлено в трех экземплярах заявление об отказе от акцепта. При отсутствии такого заявления по истечении трех рабочих дней с момента передачи плательщику последнего экземпляра платежного требования исполняющий банк оплачивает его.

Правила оформления данного документа аналогичны действующим при заполнении платежного поручения (заполняется на пишущей машинке, без помарок и исправлений, первый экземпляр заверяется подписями и печатью). В нем указываются кроме условий оплаты, срока для акцепта также дата отсылки предусмотренных договором документов и наименование предмета договора, его номер и дата (в т. ч. других необходимых документов), дата и способ поставки товара (работ, услуг).

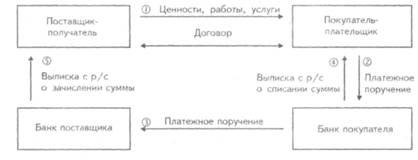

9.Расчеты платежными поручениями

Одной из самых распространенных форм расчетов являются расчеты платежными поручениями.

Платежное поручение (см. далее) представляет собой письменное распоряжение плательщика обслуживающему его учреждению банка о перечислении определенной суммы со своего счета на счет другого предприятия в том же или другом одногороднем или иногороднем учреждении банка.

Платежными поручениями рассчитываются с поставщиками и подрядчиками в случае предоплаты или по согласованию, с разными кредиторами, по перечислению налогов, с внебюджетными фондами, с работниками при переводе заработной платы на их счета в Сбербанк и другие банки.

Платежные поручения исполняются банками при наличии денег на счетах плательщиков, если иное не предусмотрено договором между банком и плательщиком.[19]

В случае расчетов поручениями сокращается время совершения и документооборот операции, что можно наблюдать далее. Здесь при использовании предоплаты последовательность операций 1 и 2 может меняться.

СХЕМА расчетов платежными поручениями

Платежные поручения, представленные в банк на бланке установленной формы, действительны в течение 10 дней со дня выписки (день выписки в расчет не принимается). Они, как и другие банковские документы, заполняются на пишущей машинке без исправлений и подчисток, сумма фиксируется с начала строки и пишется с заглавной буквы. При оформлении платежного поручения следует правильно указывать получателя и его банковские реквизиты (от этого зависит вероятность перечисления средств не по адресу и скорость расчетов), а также идентификационные номера плательщика и получателя. Кроме того, обязательно четкое указание назначения платежа (в случае предоплаты фиксируется номер счета, при оплате полученного товара – номер накладной), разбивка суммы (например, выделяется НДС). При этом основания, отраженные в банковских документах, должны соответствовать первичным документам во избежание дальнейших неприятностей с инспектором.[19]

Здесь следует также отметить, что предприятия с помощью платежных поручен и и могут осуществлять переводы через отделения связи без ограничения сумм: на имя отдельных граждан (комиссионные); перечисления налогов, на расходы по выплате заработной платы; по набору рабочих; по закупке сельхозпродукции.

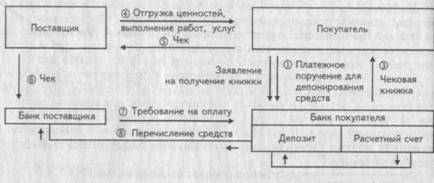

10.Расчеты чеками

В платежном обороте для осуществления расчетов в безналичном порядке могут применяться чеки.

Чек – это ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю. Чекодателем может быть любое юридическое или физическое лицо, имеющее средства в банке, которыми оно распоряжается путем выставления чеков в пользу чекодержателя; плательщиком является банк чекодателя.

Чек очень удобен для расчетов в тех случаях, когда плательщик боится отдать деньги до того, как получит товар, а поставщик не хочет передать товар до получения гарантий платежа. Также иметь чековую книжку очень удобно при поездках в командировку в случае приобретения различных необходимых материалов, когда изначально неизвестен продавец.

В случае расчетов чеками поставщик полностью обезопасит себя от сомнений по срокам расчета с покупателем и ускорит оплату. Для понятия сущности данной формы расчетов далее приведена схема расчетов чеками.[19]

СХЕМА расчетов чеками

Чек обязательно должен содержать:

наименование "чек", включенное в текст документа;

поручение плательщику (банку) выплатить определенную сумму;

наименование плательщика и номер счета, с которого производится платеж;

указание валюты платежа, даты и места составления чека (при отсутствии считается, что он подписан в месте нахождения чекодателя);

подпись лица, выписавшего чек, – чекодателя.

Кроме обязательных чеки содержат дополнительные реквизиты. Форма чеков определяется кредитной организацией самостоятельно.

При расчетах чеками следует помнить, что чек должен быть оплачен в полной сумме, на которую он выписан, без какой – либо комиссии (при этом указание о процентах считается ненаписанным).

Чек не может быть отозван чекодателем до истечения установленного внутрибанковскими правилами срока для его предъявления к оплате (представление чека в банк чекодержателем).[19]

Убытки, возникшие в результате оплаты плательщиком (банком) утраченного или похищенного чека, несет чекодатель или плательщик в зависимости от того, по чьей вине они возникли. Лицо, оплатившее чек, может потребовать передачи ему чека с распиской в получении платежа.

11.Расчеты аккредитивами

Активно применяемой предприятиями в последнее время формой расчетов являются расчеты посредством аккредитивов.

При расчетах аккредитивами плательщик поручает обслуживающему его банку произвести за счет депонированных своих средств или ссуды оплату товарно – материальных ценностей, выполненных работ, оказанных услуг по месту нахождения получателя на условиях, предусмотренных плательщиком в аккредитиве. Аккредитив представляет собой поручение банка плательщика (покупателя) банку получателя (поставщика) оплатить расчетные документы. При получении аккредитива банк плательщика бронирует эти средства на отдельном счете. Таким образом, депонирование денег гарантирует получателю средств (поставщику) своевременную оплату за отгруженные ценности, выполненные работы, оказанные услуги; зачисление средств производится банком после предоставления документов, подтверждающих отгрузку или выполнение работ, услуг.

Последовательность операций (например, для покрытого аккредитива – см. далее) для понятия сущности аккредитивной формы расчетов приведена ниже.

Аккредитив, согласно Положению о безналичных расчетах в Российской Федерации, представляет собой условное денежное обязательство, принимаемое банком (банк – эмитент) по поручению плательщика, произвести платежи в пользу получателя средств по предъявлении им документов, соответствующих условиям аккредитива, или предоставить полномочия другому банку (исполняющему) произвести такие платежи.[19]

В тех случаях, когда поставщик товара сомневается в платежеспособности покупателя и требует предварительной оплаты, а покупатель сомневается в надежности поставщика и боится перечислять деньги, аккредитивная форма расчетов может стать удобным способом разрешения конфликта.

Аккредитив может быть предназначен только для расчетов с одним поставщиком. Срок действия и порядок расчетов по аккредитиву устанавливается в договоре между плательщиком и получателем, в котором кроме наименований сторон, суммы и вида аккредитива следует указать:

наименование банка – эмитента и банка, обслуживающего получателя средств;

способ извещения получателя средств об открытии аккредитива, а плательщика – о номере счета для депонирования средств;

полный перечень и точную характеристику документов, представляемых получателем средств;

сроки действия аккредитива, представления документов после отгрузки товаров, требования к их оформлению;

другие необходимые документы и условия (условие оплаты – с акцептом или без акцепта, ответственность за неисполнение).

Аккредитивы могут быть покрытые (депонированные) и непокрытые (гарантированные), отзывные и безотзывные.

Покрытые (депонированные) – это аккредитивы при открытии которых банк – эмитент перечисляет собственные средства плательщика или предоставленный ему кредит в распоряжение банка поставщика (исполняющий банк) на весь срок действия обязательств.

При установлении между банками корреспондентских отношений непокрытый (гарантированный) аккредитив может открываться в исполняющем банке путем предоставления ему права списывать всю сумму аккредитива с ведущегося у него счета банка – эмитента.

Наиболее распространенной формой являются расчеты покрытыми аккредитивами; что касается безотзывных аккредитивов, то об этом должно быть четкое указание; при отсутствии его аккредитив является отзывным.

Отзывный аккредитив может быть изменен или аннулирован банком – эмитентом без предварительного согласования с поставщиком (например, в случае несоблюдения условий, предусмотренных договором, досрочного отказа банка – эмитента гарантировать платежи по аккредитиву). Все распоряжения об изменении условий отзывного аккредитива плательщик может давать поставщику только через банк – эмитент, который извещает банк поставщика (исполняющий банк), а он уже в свою очередь – поставщика. Но исполняющий банк должен оплатить документы, соответствующие условиям аккредитива, выставленные поставщиком и принятые банком поставщика до получения последним уведомления об изменении или аннулировании аккредитива.

Безотзывный аккредитив не может быть аннулирован или изменен без согласия поставщика, в пользу которого он открыт.

Поставщик может досрочно отказаться от использования аккредитива, если это предусмотрено условиями аккредитива.[19]

Для открытия аккредитива плательщик представляет в обслуживающий его банк (банк – эмитент) заявление на соответствующем бланке (ф. 0401063), образец заполнения см. далее.

Плательщик в аккредитиве, заполняемом как и другие банковские документы на пишущей машинке, обязан кроме обычных реквизитов указать:

вид аккредитива (при отсутствии – отзывный);

условие оплаты (с акцептом или без него);

номер счета в исполняющем банке для депонирования средств при покрытом аккредитиве;

срок действия аккредитива (число и месяц закрытия аккредитива);

полное и точное наименование документов, против которых производятся выплаты по аккредитиву; наименование товаров (работ, услуг), для оплаты которых открывается аккредитив; номер и дату основного договора; срок отгрузки товаров или оказания услуг; грузополучателя и место назначения.

Аккредитив представляется в количестве экземпляров, необходимых банку плательщика для выполнения его условий.[19]

Для получения средств по аккредитиву получатель средств (поставщик), отгрузив товары, представляет в пределах срока действия аккредитива реестр счетов (форма 0401065), отгрузочные и другие предусмотренные условиями аккредитива документы в обслуживающий банк.

При выплате по аккредитиву банк получателя средств (исполняющий банк) обязан проверить соблюдение поставщиком всех условий аккредитива, а также правильность оформления реестра счетов, соответствие подписей и печати поставщика на нем заявленным образцам.

Если условиями аккредитива предусмотрен акцепт уполномоченного покупателя, то проверяется наличие акцептной надписи и соответствие подписи уполномоченного представленному им образцу.

При этом уполномоченные лица обязаны представить исполняющему банку:

паспорт или другой заменяющий его документ;

образец своей подписи (проставляется в банке на карточке образцов подписей);

доверенность, выданную организацией, открывшей аккредитив.

Уполномоченный на осуществление акцепта представитель покупателя на реестрах счетов делает соответствующую надпись И закрепляет ее своей подписью с указанием даты акцепта.

Не принимаются к оплате реестры счетов без указания в них даты отгрузки, номеров товарно-транспортных документов, номеров почтовых квитанций при отправке товара через предприятия связи, номеров или дат приемо – сдаточных документов и вида транспорта, которым отправлен груз при приеме товара представителем покупателя на месте у поставщика.

Реестр счетов представляется поставщиком банку в четырех экземплярах, из которых первый экземпляр используется в качестве основания для списания, четвертый выдается получателю средств в качестве расписки в приеме реестра счетов, а второй с приложением товарно-транспортных документов и иных требуемых условиями аккредитива документов, а также третий экземпляр отсылаются банку – эмитенту для вручения плательщику.[19]

Закрытие аккредитива в исполняющем банке производится:

по истечении срока аккредитива;

по заявлению получателя средств об отказе от дальнейшего использования аккредитива до истечения срока (если такая возможность предусмотрена условиями аккредитива). При этом банку – эмитенту посылается уведомление исполняющим банком;

по распоряжению плательщика о полном или частичном отзыве аккредитива (если это предусмотрено условиями аккредитива), о чем посылается сообщение банку – эмитенту.

Заключение.

В ходе данной работы с помощью изучения, анализа и обобщения научной литературы были сделаны следующие выводы, касающиеся проблем учета денежных средств.

Подводя итого своей работы, хотелось бы отметить, что за последнее время в РФ система денежных отношений заметно упорядочилась. В частности, все больше предприятий и организаций перестают скрывать свои доходы и платежи с поставщиками или клиентами проводят по безналичному расчету, т.е. через банк. Система налогового бремени стала более щадящей, и поэтому количество уплаченных налогов возрастает. А с принятием нового Налогового Кодекса (части 3 – «Подоходный налог»), который вступил в действие с 2002 года, система будет более рациональной.

Вывод: Физические и Юридические лица легализуют свою деятельность, в результате в стране нормализуется не только финанасово-экономическая, но и политическая обстановки.

Данная курсовая работа посвящена учету денежных средств. В процессе ее написания была сделана попытка, проанализировать задачи, которые должен выполнять бухгалтерский учет по операциям с денежными средствами организации. Предприятие в процессе хозяйственной деятельности вступает в различные расчетные отношения с банками, своими филиалами, работниками, бюджетом и др. Предприятие осуществляет расчеты, как в безналичном порядке, так и с использованием наличных денежных средств.

Разнообразие участников расчетных отношений и форм расчетов между ними делает этот участок бухгалтерского учета особенно уязвимым в плане возможных нарушений и злоупотреблений и поэтому требует повышенного внимания при их проведении и отражении в учете.

При ведении учета операций по расчетному счету особое внимание следует обращать на соблюдение действующего законодательства.

Периодически следует сверять остатки на счетах по выпискам банка и по учетным регистрам, а также обороты и остатки по счетам в учетных регистрах и в Главной книге. При наличии расхождений бухгалтер обязан немедленно выяснить их причины. Следует обращать особое внимание на содержание выписок и приложенные к ним платежные документы, так как иногда может быть проведено без документальное списание (например, при отсутствии договоров между предприятиями) или перечисление средств на одни цели, тогда как приложенные к ним документы подтверждают другие цели.

В теоретической части была описана методика ведения бухгалтерского учета операций по счетам учета денежных средств. Были приведены счета, с помощью которых ведется учет денежных средств, перечислена первичная документация. Приведенная методика является полной и конкретизированной, что позволяет организовать четкое управление и контроль за поступлением, движением и выбытием денежных средств.

Понимание сущности учета денежных средств необходимо для более эффективного функционирования предприятия в практической деятельности.

Практическая часть.

Задание 1. Бухгалтерский баланс.

Приложение №1

к приказу Министерства финансов РФ

от 13.01.2000 №4н

Бухгалтерский баланс Форма 0710001 с. 1

|

на 1 января 2008 г. |

Коды |

||

|

Форма № 1 по ОКУД |

0710001 |

||

|

Дата (год, месяц, число) |

|||

|

Организация ______________________________________________________ по ОКПО |

|||

|

Идентификационный номер налогоплательщика _____________________________ ИНН |

|||

|

Вид деятельности __________________________________________________ по ОКДП |

|||

|

Организационно-правовая форма / форма собственности __________________________ __________________________________________________________ по ОКОПФ / ОКФС |

|||

|

Единица измерения: тыс. руб. / млн. руб. (ненужное зачеркнуть) по ОКЕ |

384/385 |

||

|

Адрес _____________________________________________________________________ |

|||

|

Дата утверждения |

|||

|

Дата отправки (принятия) |

|

Актив |

Код строки |

На начало отчетного года |

На конец отчетного периода |

|

1 |

2 |

3 |

4 |

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ Нематериальные активы (04, 05) |

110 |

468 000 |

463 670 |

|

в том числе: патенты, лицензии, товарные знаки (знаки обслуживания) иные аналогичные с перечисленными права и активы |

111 |

468 000 |

463 670 |

|

организационные расходы |

112 |

||

|

деловая репутация организации |

113 |

||

|

Основные средства (01, 02, 03) |

120 |

25 780 000 |

25 746 200 |

|

в том числе: земельные участки и объекты природопользования |

121 |

||

|

здания машины и оборудование |

122 |

25 780 000 |

25 746 200 |

|

Незавершенное строительство (07, 08, 16, 61) |

130 |

2 300 000 |

2 300 000 |

|

Доходные вложения в материальные ценности (03) |

135 |

||

|

в том числе: имущество для передачи в лизинг |

136 |

||

|

имущество, предоставляемое по договору проката |

137 |

||

|

Долгосрочные финансовые вложения (06, 82) |

140 |

||

|

в том числе: инвестиции в дочерние общества |

141 |

||

|

инвестиции в зависимые общества |

142 |

||

|

инвестиции в другие организации |

143 |

||

|

займы, предоставленные организациям на срок более 12 месяцев |

144 |

||

|

прочие долгосрочные финансовые вложения |

145 |

||

|

Прочие внеоборотные активы (25, 26) |

150 |

||

|

ИТОГО по разделу I |

190 |

28 548 000 |

28 509 870 |

Форма 0710001 с. 2

|

Актив |

Код строки |

На начало отчетного года |

На конец отчетного периода |

|

1 |

2 |

3 |

4 |

|

II. ОБОРОТНЫЕ АКТИВЫ Запасы |

210 |

2 640 000 |

1 707 500 |

|

в том числе: сырье, материалы и другие аналогичные ценности (10, 12, 13, 16) |

211 |

2 640 000 |

1 707 500 |

|

животные на выращивании и откорме (11) |

212 |

||

|

затраты в незавершенном производстве (издержках обращения) (20, 21, 23, 29, 30, 36, 44) |

213 |

||

|

готовая продукция и товары для перепродажи (16,40, 41) |

214 |

||

|

товары отгруженные (45) |

215 |

||

|

расходы будущих периодов (31) |

216 |

||

|

прочие запасы и затраты |

217 |

||

|

Налог на добавленную стоимость по приобретенным ценностям (19) |

220 |

18 000 |

18 000 |

|

Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) |

230 |

||

|

в том числе: покупатели и заказчики (62, 76, 82) |

231 |

||

|

векселя к получению (62) |

232 |

||

|

задолженность дочерних и зависимых обществ (78) |

233 |

||

|

авансы выданные (61) |

234 |

||

|

прочие дебиторы |

235 |

||

|

Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) |

240 |

280 000 |

1 860 000 |

|

в том числе: покупатели и заказчики (62, 76, 82) |

241 |

280 000 |

1 860 000 |

|

векселя к получению (62) |

242 |

||

|

задолженность дочерних и зависимых обществ (78) |

243 |

||

|

задолженность участников (учредителей) по взносам в уставный капитал (75) |

244 |

||

|

авансы выданные (61) |

245 |

||

|

прочие дебиторы |

246 |

||

|

Краткосрочные финансовые вложения (56, 58, 82) |

250 |

||

|

в том числе: займы, предоставленные организациям на срок менее 12 месяцев |

251 |

||

|

собственные акции, выкупленные у акционеров |

252 |

||

|

прочие краткосрочные финансовые вложения |

253 |

||

|

Денежные средства |

260 |

2 154 200 |

1 584 323, 35 |

|

в том числе: касса (50) |

261 |

2 200 |

2 200 |

|

расчетные счета (51) |

262 |

2 152 000 |

1 582 123, 35 |

|

валютные счета (52) |

263 |

||

|

прочие денежные средства (55, 56, 57) |

264 |

||

|

Прочие оборотные активы |

270 |

||

|

ИТОГО по разделу II |

290 |

5 092 200 |

5 248 823,35 |

|

БАЛАНС (сумма строк 190 + 290) |

300 |

33 640 200 |

33 758 693,35 |

Форма 0710001 с. 3

|

Пассив |

Кол строки |

На начало отчетного года |

На конец отчетного периода |

|

1 |

2 |

3 |

4 |

|

III. КАПИТАЛЫ И РЕЗЕРВЫ Уставный капитал (80) |

410 |

20 000 000 |

20 000 000 |

|

Добавочный капитал (83) |

420 |

||

|

Резервный капитал (82) |

430 |

2 000 000 |

2 000 000 |

|

в том числе: резервы, образованные в соответствии с законодательством |

431 |

||

|

резервы, образованные в соответствии с учредительными документами |

432 |

2 000 000 |

2 000 000 |

|

Фонд социальной сферы (88) |

440 |

||

|

Целевые финансирование и поступления (86) |

450 |

||

|

Нераспределенная прибыль прошлых лет (84) |

460 |

8 000 000 |

7 980 000 |

|

Непокрытый убыток прошлых лет (84) |

465 |

||

|

Нераспределенная прибыль отчетного года (84) |

470 |

||

|

Непокрытый убыток отчетного года (84) |

475 |

||

|

ИТОГО по разделу III |

490 |

30 000 000 |

29 980 000 |

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты (67) |

510 |

2 254 200 |

2 234 800 |

|

в том числе: кредиты банков, подлежащие погашению более чем через 12 месяцев после отчетной даты |

511 |

2 254 200 |

2 234 800 |

|

займы, подлежащие погашению более чем 12 месяцев после отчетной даты |

512 |

||

|

Прочие долгосрочные обязательства |

520 |

||

|

ИТОГО по разделу IV |

590 |

2 254 200 |

2 234 800 |

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты (66) |

610 |

||

|

в том числе: кредиты банков, подлежащие погашению в течение 12 месяцев после отчетной даты |

611 |

||

|

займы, подлежащие погашению в течение 12 месяцев после отчетной даты |

612 |

||

|

Кредиторская задолженность |

620 |

1 386 000 |

888 580 |

|

в том числе: поставщики и подрядчики (60, 62) |

621 |

9 600 |

|

|

векселя к уплате (60) |

622 |

||

|

задолженность перед дочерними и зависимыми обществами (78) |

623 |

||

|

задолженность перед персоналом организации (70) |

624 |

1 100 000 |

474 000 |

|

задолженность перед государственными внебюджетными фондами (69) |