Управленческий и финансовый учет: различие и единство

ФЕДЕРАЛЬНОЕ АГЕНСТВО ПО ОБРАЗОВАНИЮ

ГОУ ВПО «РОСТОВСКИЙ ГОСУДАРСТВЕННЫЙ ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ «РИНХ»

ГУКОВСКИЙ ИНСТИТУТ ЭКОНОМИКИ И ПРАВА

БУХГАЛТЕРСКИЙ УПРАВЛЕНЧЕСКИЙ УЧЕТ

ТЕМА: «УПРАВЛЕНЧЕСКИЙ И ФИНАНСОВЫЙ УЧЕТ: ЕДИНСТВО И РАЗЛИЧИЕ»

Курсовая работа

студента II курса

заочного отделения 411-зк

Быстрова Е.С.

Научный руководитель:

старший преподаватель

Калайда О.М.

Допущена к защите: ______________

(дата) (подпись)

Оценка: ______________

Дата защиты: _____________

(дата) (подпись)

г. Гуково

2009г.

Содержание

Теоретическая часть

Введение 3

Взаимосвязь управленческого и финансового учета 4

Документооборот 7

Отличительные признаки управленческого и финансового учета 9

Заключение 15

Список литературы 16

II. Практическая часть

Решение сквозных задач 17

Ответы на тесты 45

ВВЕДЕНИЕ

В условиях развивающихся рыночных отношений значительно усложняется процесс управления предприятием, которому предоставлена полная хозяйственная финансовая самостоятельность. Эффективность работы предприятия во многом зависит от управленческой деятельности, обеспечивающей ему реальную экономическую самостоятельность, конкурентоспособность.

Финансовый учет как основная часть информационной системы предприятия не обеспечивает управленцев всех уровней оперативной информацией и не предоставляет информацию для планирования р координации будущего развития предприятия в условиях рынка.

В этих условиях неизбежным становится появление управленческого учет как самостоятельного направления бухгалтерской деятельности. Эффективность управления во многом зависит от полноты информации с деятельности структурных подразделений, служб, отделов предприятия.

Целью выполнения курсовой работы по теме «Управленческий и финансовый учет: единство и различие» является углубление знаний в вопросе изучения сравнительной характеристики финансового и управленческого учета, их взаимосвязи, движение отчетной документации между подразделениями и службами предприятия и бухгалтерией, отличительные признаки каждого вида учета.

Управленческий учет является составляющей частью бухгалтерского учета. Задачей, управленческого учета является составление отчетов для целей периодического планирования и контроля, для принятия решений в нестандартных экономических ситуациях. Эти отчеты составляются для внутренних пользователей бухгалтерской информации и должны содержать информацию не только об общем финансовом положении предприятия, но и о состоянии дел непосредственно в области производства.

Управленческий учет является связывающим звеном между учетным процессом и управлением предприятием.

1. ВЗАИМОСВЯЗЬ УПРАВЛЕНЧЕСКОГО И БУХГАЛТЕРСКОГО УЧЕТА

Современное предприятие со своей сложной структурой производств выступает в экономике динамичным объектом хозяйства и представляет законченную систему с конкретными внутренними и внешними целями. Он определяют состав и содержание информации, которая формируется и обрабатывается на предприятии. Управленческий учет, являясь продолжением финансового учета, непосредственно с ним связан.

Взаимодействие управленческого и финансового учета достигается на основе преемственности и комплексного использования, данных первичного учета, единства норм и нормативов, а также нормативно-справочной информации, дополнения одного вида учета показателями учета другого, однократной фиксации всей исходной переменной информации в первичном учете, взаимопроникновения методов или их элементов, приближения учетных процедур к местам принятия решений, единого подхода к разработке задач управленческого и финансового учета производства при проектировании или совершенствовании систем управления.

Взаимосвязь присущих каждому виду учета элементов проявляется через единый массив первичной информации, которая служит объединяющим фактором финансового и управленческого бухгалтерского учета.

Большинство элементов финансового учета можно найти в управленческом учете. И в финансовом и в управленческом учете рассматриваются одинаковые финансовые операции.

Поэлементно отражаются в системе финансового учета данные о виде затрат (заработной платы, амортизационных отчислений и других) используются одновременно и в управленческом учете:

однократное ведение первичной информации не только для управленческого учета, но и для составления финансовой отчетности;

общепринятые принципы финансового учета применяются и в управленческом учете;

единый подход к выбору целей и задач учета;

использование общих методов в каждом их видов учета (документация, инвентаризация, оценка и калькуляция, группировка объектов учета, отчетность подразделений, внутренняя и внешняя отчетность предприятия).

Рассматривая бухгалтерский учет как систему, следует заметить, что в обоих ее компонентах присутствуют одни и те же хозяйственные операции. Например: учет затрат в незавершенное производство в бухгалтерском финансовом учете организуется в суммовом выражении, то в бухгалтерском управленческом учете производства на основе выявленных в натуральном выражении остатков незаконченного производством продукта происходит их оценка путем калькулирования.

Бухгалтерский финансовый учет использует остатки незавершенного производства для определения величины затрат, включаемых в себестоимость продукции, и исчисления финансовых результатов.

Управленческий учет обрабатывает эту информацию для расчета себестоимости каждого вида выпущенной и реализованной продукции.

Следующим моментом, подтверждающим взаимодействие двух компонентов бухгалтерского учета, является оценка.

Все активы предприятия отражаются в финансовом учете в стоимостном измерении. При принятии к учету имущества, оно оценивается по стоимости приобретения или изготовления. Последняя в свою очередь рассчитывается в системе управленческого учета. В этой оценке активы принимают на учет и показывают в балансе.

Оба вида учета играют регулирующую роль в управлении и предусматривают существование прямых и обратных связей при выполнении наблюдения, измерении различных характеристик деятельности или ее отдельных частей, обработке информации по данным первичной документации.

Взаимосвязь финансового и управленческого учета зависит от принятой на предприятии методики формирования внутрипроизводственных отчетных показателей и степени их согласованности с показателями внешней отчетности. Степень взаимосвязи финансового и управленческого учета проявляется в системах организации управленческого учета:

интегрированная, или единая система счетов представлена традиционным вариантом российского бухгалтерского учета, который повсеместно принимается на практике;

автономная, то есть самостоятельная система счетов для финансового и управленческого учета.

В международной практике ни одна из перечисленных систем счетов не применяется в чистом виде. Для ориентации предприятия в сложных рыночных условиях необходима разнообразная информация.

В каждом из учетов присутствуют свои особенности, они имеют общие характеристики в принципах построения, принимаемых методах. В управленческом и финансовом учете в процессе текущего управления производством в качестве единых объектов выступают средства труда и сам труд, то есть материальные и трудовые ресурсы, а также хозяйственные операции. Только в финансовом учете они статичны, а в управленческом находит отражение их использование.

Наиболее важной чертой, объединяющей два вида учета, является то, что их информация используется для применения решений. Данные финансового учета помогают инвесторам в оценке перспектив развития предприятия. Данные управленческого учета используются для решения проблем ценообразования, снижения затрат и других.

2. ДОКУМЕНТООБОРОТ

Документооборот предприятия сложен и громоздок, большая его часть относится к производственной информации.

Зачастую одни и те же хозяйственные операции отражаются в нескольких документах, увеличивая тем самым объем сбора и обработки информации. Причиной является автономность сбора информации для каждого вида учета в зависимости от их целей и оперативности и индивидуальность обработки в управленческих отделах предприятия.

Однако практически каждый документ, используемый в отдельном виде учета и отражающий какую-либо одну сторону хозяйственного явления, имеет связь с документами другого вида учета.

Это проявляется в том, что на основе первичных документов формируются данные в накопленных, группированных и сводных ведомостях и рассчитываются экономические показатели, удовлетворяющие требованиям внешних и внутренних пользователей. При этом бухгалтерская отчетность выполняет информационную и контролирующую роль по отношению к тому или иному экономическому показателю.

Внутренняя отчетность состоит из экономических показателей, характеризующих, с одной стороны, количество и качество вырабатываемой продукции, производственные мощности подразделений и предприятия в целом, а с другой - использование материальных и трудовых ресурсов центрами затрат и ответственности. Оно отражает технологические связи между подразделениями и любые отклонения от заданного.

Закономерность формирования и движения плановой, нормативно-справочной, учетной и отчетной информации основывается на отдельных схемах документооборота каждой группы составляющих информационную систему.

Рис.1. Общая схема документооборота

Движение отчетной информации по уровням управления показывают наличие в подавляющем большинстве первичной документации данных о ресурсах и их преобразовании по стадиям производства в сопоставлении с плановыми, которые используются в дальнейшем, как в финансовом, так и в управленческом учете. Не только первичная документация, но и первичный учет в целом являются основой организации производственного аспекта финансового и управленческого учета.

3. ОТЛИЧИТЕЛЬНЫЕ ПРИЗНАКИ УПРАВЛЕНЧЕСКОГО И ФИНАНСОВОГО УЧЕТА

Между финансовым и управленческим учетом имеются принципиальные отличия. Отличительные признаки каждого вида учета представим в рис. 2.

|

Управленческий учет производства |

Финансовый учет производства |

|

Цель учета |

|

|

Обеспечение информацией внутренних пользователей для планирования и управления |

Составление отчетности для внешних пользователей информации  |

|

Степень регламентации |

|

|

По решению администрации |

Обязательность ведения |

|

Методы ведения |

|

Документация, инвентаризация, оценка и калькулирование, группировка объектов, внутренняя отчетность

|

Документация, инвентаризация, оценка и калькулирование, группировка объектов, внешняя отчетность |

|

Масштабы информации |

|

|

Центры ответственности, продукты, зоны сбыта |

Предприятие в целом |

|

Точность информации |

|

|

Множество приблизительных оценок |

Незначительные отклонения в отражении данных для внешней отчетности |

|

Принципы учета |

|

|

Полезность информации для принятия решения безотносительно к нормам и юридическим требованиям

|

Общепринятые, стандартизованные принципы учета |

|

Продолжение рис. 2 |

|

|

Структура учета |

|

|

Нет базисного равенства, три вида объектов: доходы, расходы, активы

|

Базисное равенство: активы обязательства + собственный капитал |

|

По времени соотношения информации |

|

|

Прошедшее и будущее время за определенный и на определенный периоды |

Прошедшее время за определенный период |

|

Формы выражения информации |

|

|

Денежное и натуральное выражение продукта учета |

Денежное выражение продуктов учета |

|

Частота подачи информации |

|

|

Еженедельная, декадная, помесячная |

Квартальная, годовая |

|

Сроки представления пользователем |

|

|

По мере окончания отчетного периода (ежеквартально – на следующее утро) |

Через несколько недель или месяцев по окончании отчетного периода (квартальная – 30-го числа следующего месяца и т.д. |

|

Степень ответственности |

|

|

Дисциплинарная (замечание, выговор, увольнение) |

Административная (штраф и др.) |

Рис.2. Отличительные признаки управленческого и финансового учета.

Коренное отличие рассматриваемых видов учета заключается в ориентации на требования пользователей информации, которые определяют основное содержание каждого вида. Финансовый учет в большей степени ориентирован на налоговые органы и потому руководители предприятия несут ответственность за содержание финансовых отчетов, но сами этой информацией пользуются ограниченно.

Аналитические отчеты, составляемые в бухгалтерии предприятия, используются конкретными лицами - управленцами разных уровней, которые несут ответственность за определенную деятельность. Так, информация о затратах может быть использована для: определения себестоимости продукции, анализа себестоимости изделий; составления смет проведения будущих операций; составления текущих и оперативных отчетов центров ответственности с последующей оценкой результатов работы; принятия краткосрочных решений и анализа смет капитальных вложений; долгосрочного планирования и выработки стратегии деятельности предприятия.

Запросы большинства внешних пользователей информации характеризуются однотипностью, а лица, пользующиеся данными управленческого учета, как правило, известны, и на их специфические запросы будет ориентирована система данного вида учета.

Цель учета. Это основополагающий признак отличительной характеристики. Назначение финансового учета - составление финансовой отчетности для внешних пользователей информации, расчет налоговых деклараций и т.п. Цель считается достигнутой, если документы составлены и представлены по назначению. Управленческий учет обеспечивает сбор и обработку информации для планирования, управления и контроля.

Степень регламентации. Ведение финансового учета является обязательным для каждого предприятия. Законом устанавливаются требования к финансовой информации, регламентируются формы отчетности и их содержание, порядок расчета показателей. Содержание управленческого учета определяется целями и задачами, поставленными администрацией, которая руководствуется при его организации принципом целесообразными. Сбор и обработка информации считаются целесообразными, если ее ценность для управления выше стоимости получения.

Методы ведения учета. Общеизвестно, что элементами метода финансового учета являются: документация, инвентаризация, оценка и калькулирование, счета и двойная запись, баланс и отчетность. Без применения всей системы элементов в совокупности бухгалтерский финансовый учет не будет соответствовать предъявленным к нему требованиям. Управленческий учет для отражения своих объектов использует часть этих элементов и необязательно в совокупности. Так, записи о хозяйственных операциях могут быть сгруппированы на счетах или просто в накопительных ведомостях. На контрольных счетах информацию регистрируют исходя из принципа обеспечения системы управления необходимыми данными, не всегда используя метод двойной записи.

Масштабы информации. Финансовые отчеты обобщают информацию о деятельности предприятия. В некоторых случаях (когда предприятие расположено в различных регионах или имеет несколько видов деятельности) составляются отдельные финансовые отчеты или расчеты по отраслям и видам деятельности. Управленческий учет организуется по подразделениям предприятия: отчеты об отдельных изделиях, видах деятельности, организационных подразделениях, центрах ответственности, по сегментам и т.д.

Точность информации. Поскольку менеджерам часто необходима срочная информация, то для принятия решений используются приблизительные оценки. Требования к точности в управленческом учете ослаблены в сторону ускорения получения информации, тогда как финансовый учет базируется на достоверности. Финансовые отчеты готовятся для внешних потребителей и отражают операции, которые уже совершены, поддаются проверке и оценке надежности. Управленческий учет, объединяя планирование, нормирование, анализ и принятие управленческих решений, в большей степени направлен в будущее. Точность прошедшей информации, хотя и служит для определения тенденций, заменяется субъективными оценками будущих событий.

Принципы учета. Финансовый учет строится на основе общепринятых норм и стандартов бухгалтерского учета. Это позволяет внешним пользователям информации поводить сопоставления. Кроме того, пользователи должны быть уверены, что учет ведется по общепринятому порядку, благодаря чему он в достаточной степени достоверен. Безотносительно к нормам и юридическим требованиям организуется управленческий учет, основной принцип которого состоит в выборе правил и приемов, являющихся полезными для принятия решений. Основным критерием здесь выступает релевантность информации.

Структура учета. Она зависит от использования базисных установок. В финансовом учете применяется следующее базисное равенство:

Активны = Обязательства + Собственный капитал

Управленческий учет не имеет единого равенства. Его структура определена превалирующими в нем тремя объектами: доходами, расходами и активами.

По времени соотношения. Информация, отраженная в финансовых отчетах, показывает результат свершившихся фактов и хозяйственных операций за определенный период и используется в управленческом учете при планировании и прогнозе. В структуру управленческого учета, кроме того, входят расчеты, обращенные к будущему. Цель финансового учета - показать, «как это было», а управленческого - «как это должно быть», или можно сказать так: целью финансового учета является исчисление прибыли, а управленческого - ее получение.

Формы выражения информации Конечным продуктом финансового учета являются документы, которые составляются в денежном выражении. Хозяйственные операции уже совершены и объективно измерены в денежном выражении. Хозяйственные операции уже совершены и объективно измерены в денежных единицах соответствующего периода на счетах бухгалтерского учета, сальдо которых/отражается в финансовой отчетности. Управленческий учет скорее является/средством, чем продуктом учета. В нем фигурируют такие понятия, как: нормо-час, трудовой час, час работы машины, натуральные измерители объема производства. Например, в натуральном измерении отражаются количество материалов и их стоимость по каждой поставке, от каждого поставщика, количество проданных изделий, их стоимость и т.д.

Частота подачи информации. Для внешних потребителей информации финансовые отчеты подготавливаются на регулярной основе: ежемесячно, ежеквартально, ежегодно. По итогам года составляют полный финансовый отчет, менее детальные отчеты - по итогам квартала, по итогам месяца -отдельные расчеты. Частота представления отчетности устанавливается в законодательном порядке. В отличие от финансового учета и отчетности в управленческом учете отчеты могут составляться как на регулярной основе, так — и по запросу. Например, внутренняя отчетность об использовании материалов составляется ежемесячно; результаты раскроя материалов отражаются в картах раскроя по каждой партии раскраиваемого материала, то есть практически раз в смену; по запросу могут быть составлены документы на расход особо дефицитных материалов.

Сроки представления информации в финансовом учете регламентируются, а для управленческих отчетов - устанавливаются администрацией. Поскольку данные финансового учета требуют выверки данных финансовой бухгалтерии и проверки внешними аудиторами, то до представления их пользователям происходит несколько недель (при квартальных сроках) или несколько месяцев (при годовых сроках). Отчеты в управленческом учете могут составляться ежеквартально, еженедельно, ежемесячно, так как содержат информацию, требующую немедленных действий.

Степень ответственности. Нередко налоговые органы накладывают штрафные санкции за нарушение установленных правил ведения финансового учета. В будущем, вероятно, акционеры и кредиторы за искажение внешней отчетности будут предъявлять претензии в судебном порядке. Данные управленческого учета не предназначены для широкой общественности и зачастую приблизительны. Поэтому ответственность за решения, которые администрацией были признаны неправильными, несет менеджер.

ЗАКЛЮЧЕНИЕ

В ходе выполнения курсовой работы по теме «Управленческий и финансовый учет: единство и различие» дополнительно изучено:

Взаимодействие управленческого и финансового учета, который достигается на основе преемственности и комплексного использования данных первичного учета, единство норм и нормативов, дополнение одного вида учета показателями другого.

Использование единых планово-учетных единиц измерения позволяющих обеспечивать обратную и прямую связь между планированием и учетом, кроме того с их помощью возникает реальная возможность для разработки методологии всей системы учета на предприятии, проследить связь управленческого учета с финансовым в части затрат на производство и выхода продукции.

3. Правильность оценки, результатов деятельности структурных подразделений, определение тенденций и перспектив каждого подразделения в формировании прибыли предприятия от производства до реализации.

Правильность ведения документооборота, рассмотрена общая система документооборота

Отличительные признаки управленческого учета производства и финансового учета производства.

Так степень регламентации в управленческом учете подразумевает отсутствие стандартной формы представлений и требований государственного регулирования, так как ведение учета - внутреннего дело предприятия, а не обязательный учет и является коммерческой тайной конкретного предприятия.

Управленческий учет не является обязательным, так как для ведения управленческого учета требуется квалифицированный бухгалтер-аналитик, а это дополнительная структурная единица для предприятия. Поэтому с начала необходимо определить «будет ли цель оправдана действиями; так как ведение управленческого учета считается целесообразным, если ценность его данных для управления выше стоимости их получения».

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

Закон РФ «О бухгалтерском учете и отчетности в РФ» от 21.11.96 № 129-ФЗ.

Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99. Утверждено приказом Минфина РФ от 6.05.99 г. № 32н.

Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99. Утверждено приказом Минфина РФ от 6.05.99 г. № 33н.

Положение по бухгалтерскому учету «Информация по сегментам» ПБУ 12/2000. Утверждено приказом Минфина РФ от 27.01.2000 г. № 11н.

Концепция бухгалтерского учета в Рыночной экономике России. Одобрено Методологическим Советом по бухгалтерскому учету при Министерстве финансов РФ и Президентским Советом Института профессиональных бухгалтеров 29Л2.97.

6. Программа реформирования бухгалтерского учета в соответствии с международными стандартами бухгалтерской отчетности. Утверждена Постановлением Правительства РФ от 6.03.98 № 283.

План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и инструкция по его применению (со всеми дополнениями и изменениями). Утверждены приказом Минфина России от 31 октября 2000 года № 94н.

Палий В.Ф. Организация управленческого учета. М. Бератор-Пресс. 2003.

9.-Стефанова С.Н., Ткаченко И.Ю. Бухгалтерский учет: 100 экзаменационных ответов. Ростов-на-Дону, «Март» 2004.

ПРАКТИЧЕСКАЯ ЧАСТЬ

Задание 1

Суммарные (совокупные) издержки складываются из постоянных и переменных. Исходя из нижеприведенных данных определить:

Совокупные издержки на весь объем производства и единицу продукции при условии изменении объема выпуска.

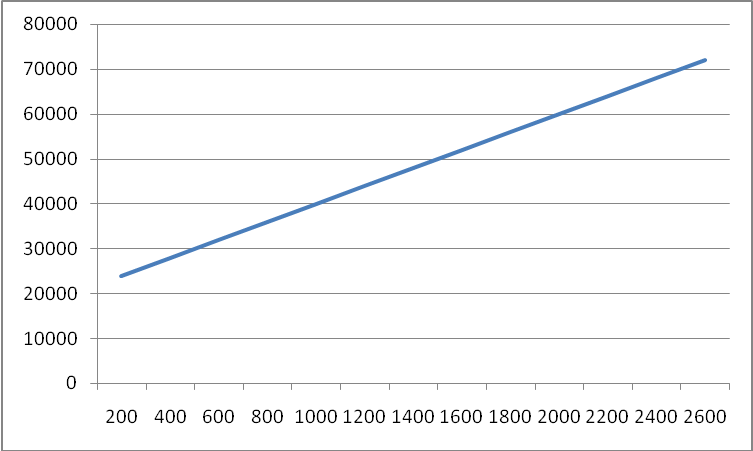

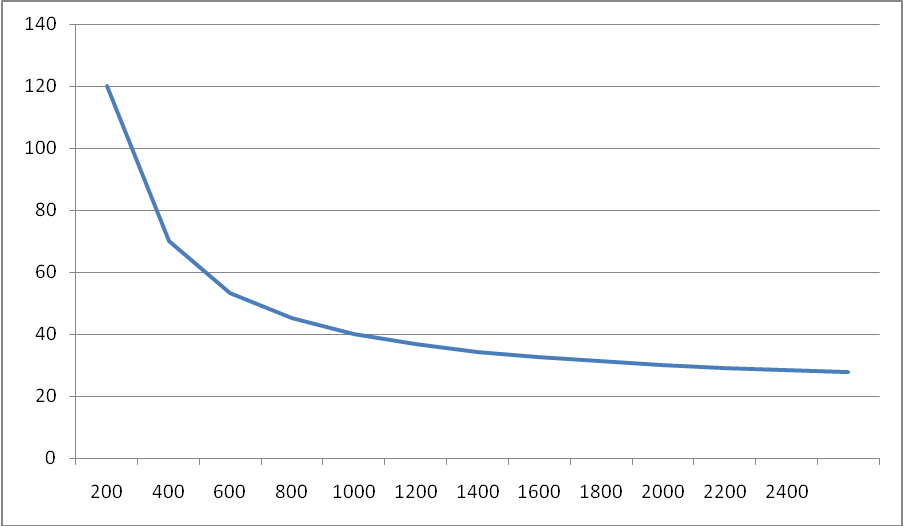

Построить график поведения пропорциональных затрат (постоянных и переменных):

а) на весь объем выпуска,

б) на единицу продукции

3. Определить точку безубыточности (поры прибыли) для предприятия при условии, что цена реализации единицы продукции составляет 40 руб.

Исходные данные:

|

Объем выпуска |

Издержки на весь выпуск руб/мес |

Издержки на ед. продукции руб./мес |

||||

|

шт/мес |

постоян |

перемен |

совокуп |

постоян |

перемен |

совокуп |

|

200 |

20000 |

4000 |

24000 |

|||

|

400 |

||||||

|

600 |

||||||

|

800 |

||||||

|

1000 |

- |

|||||

|

1200 |

||||||

|

* |

||||||

|

* |

||||||

|

* |

||||||

|

2600 |

Расчет:

1. Определяем совокупные издержки на весь объем производства и единицу продукции при условии изменения объема выпуска по следующим формулам:

а) совокупные

б) издержки на ед. продукции руб./месяц:

постоянные AFC = TFC / Q

переменные A VC = TVC / Q

совокупные ТС/ Q

или АТС = AFC + AVC

|

Объем выпуска шт/мес (Q) |

Издержки на весь выпуск руб./мес |

Издержки на ед. продукции руб./мес |

||||

|

постоян (TFC) |

перемен (TVC) |

совокуп (ТС) |

постоян (TFC) |

перемен (TVC) |

совокуп (ТС) |

|

|

200 |

20000 |

4000 |

24000 |

100 |

20 |

120 |

|

400 |

20000 |

8000 |

28000 |

50 |

20 |

70 |

|

600 |

20000 |

12000 |

32000 |

33,3 |

20 |

53,3 |

|

800 |

20000 |

16000 |

36000 |

25 |

20 |

45 |

|

1000 |

20000 |

20000 |

40000 |

20 |

20 |

40 |

|

1200 |

20000 |

24000 |

44000 |

16,7 |

20 |

36,7 |

|

1400 |

20000 |

28000 |

48000 |

14,3 |

20 |

34,3 |

|

1600 |

20000 |

32000 |

52000 |

12,5 |

20 |

32,5 |

|

1800 |

20000 |

36000 |

56000 |

11,1 |

20 |

31,1 |

|

2000 |

20000 |

40000 |

60000 |

10 |

20 |

30 |

|

2200 |

20000 |

44000 |

64000 |

9,1 |

20 |

29,1 |

|

2400 |

20000 |

48000 |

68000 |

8,3 |

20 |

28,3 |

|

2600 |

20000 |

52000 |

72000 |

7,7 |

20 |

27,7 |

2. Построим график поведения пропорциональных затрат

а) на весь объем выпуска

б) на единицу продукции

Задание 2

Определить объем выпуска изделия КР-4 при следующем условии:

|

№ п/п |

Показатели |

|

|

1 |

Переменные затраты на единицу измерения, руб |

2400 |

|

2 |

Цена реализации одного изделия, руб |

3200 |

|

3 |

Планируемая прибыль за период |

16000 |

|

'4 |

Расходы, связанные с управлением предприятия, руб |

56000 |

|

5 |

Расходы, связанные с рекламой и реализацией продукции, руб |

8000 |

Расчет:

1. Определим непропорциональные (постоянные) затраты

Н = 56000 + 8000 = 64000 руб.

2. Определим объем выпуска изделия КР-4 по формуле:

где К - объем выпуска изделия;

Н - непропорциональные (постоянные) расходы;

П - сумма прибыли;

Ц - цена реализации одного изделия;

V - удельные переменные затраты.

К = (64000 + 16000) / (3200-2400) = 80000 / 800 = 100 шт.

Задание 3

Определить маржинальный доход по изделиям А, Б, В и прибыль предприятия при следующем условии:

-

№

п/п

Показатели

руб.

1

Цена реализации изделия

А -850

Б -750

В -900

2

Переменные затраты на одно изделия

А - 1050

Б -550

В - 800

3

Постоянные затраты за период

5000

Сделайте вывод о самой рентабельной продукции для предприятия.

Расчет: 1 . Определим маржинальный доход единицы изделия по формуле:

где Ц - цена реализации единицы изделия;

V - переменные затраты на одно изделие.

А - Md= 850-1050 = -200 руб.

Б - Md = 750-550 = 200 руб.

В- Md = 900-800 = 100 руб.

Итого по предприятию 100руб.

2. Определим прибыль в целом по предприятию по формуле

где П - прибыль предприятия;

Md - маржинальный доход;

Н - непропорциональные (переменные) затраты.

П = 100 - 5000= - 4900руб.

Вывод: в отчетном периоде предприятие оказалось нерентабельным, так как получен убыток в сумме 4900 руб. Самая рентабельная продукция на предприятии - продукция Б.

Задание 4

Распределение затрат по методу однородных секций.

Исходя из учетных данных и используемых ключей распределения косвенных затрат произвести первичное и вторичное распределение затрат и определить себестоимость единиц работ по каждой из основных секций.

Завод производит два изделия из металлопластика: Заказ №10 и Заказ №11. Завод разделен на 4 однородные секции: администрация, прессовый и сборочный цеха, отдел реализации.

1 . Затраты за месяц и ключи распределения представлены в таблице 1.

Таблица 1

Затраты и ключи распределения по однородным секциям

|

Затраты по элементам из финансовой бухгалтерии |

Итого т. руб. |

Секции |

|||

|

Админис трация |

Прессовый |

Сборочный |

Отдел реализации |

||

|

1. Расходы по |

67200 |

- |

- |

- |

- |

|

содержанию персонала |

|||||

|

2. Расходы на упаковку |

|||||

|

готовой продукции, |

|||||

|

прочие коммерческие |

|||||

|

услуги |

6560 |

- |

- |

- |

100% |

|

3. Услуги сторонних |

|||||

|

организаций |

12000 |

1/15 |

12/15 |

1/15 |

1/15 |

|

4. Транспортные услуги |

3200 . |

1/4 |

- |

- |

3/4 |

|

5. Управленческие |

|||||

|

расходы |

67200 |

2/3 |

- |

- |

1/3 |

|

6. Налоги, сборы |

1920 |

- |

- |

- |

100% |

|

7. Амортизация |

33520 |

32800 |

640 |

- |

2. Расходы по содержанию персонала составили:

заработная плата прессовальщиков – 25600 у.е,.

заработная плата сборочного цеха – 17920 у.е..

заработная плата реализаторов -5760 у.е.

содержание персонала управления – 17920 у.е

ИТОГО 67200 у.е

Расходы административной секции распределяются равномерно между остальными секциями: (33, 3)

За Отчетный месяц прессовый цех использовал 1800 машино-часов для производства заказа № 10 и 600 машино-часов для производства заказа №11. Сборочный цех использовал 300 чел.-часов для производства заказа № 10 и 1500 чел.-часов для производства заказа № 11

Единицей работы для прессового цеха является машино-час, для сборочного цеха - человеко-час, для определения реализации - 1 франко- продажа объема реализации.

Объем реализации составил 400000 единиц, в том числе заказа № 10 - 216000, заказа № 11 - 184000 единиц.

Исходя из вышеприведенных данных произвести распределение затрат в последующей последовательности:

а) распределить расходы по элементам за месяц между четырьмя секциями;

б) определить себестоимость единицы работ по каждой секции;

в) определить себестоимости заказа № 10 и заказа №11.

Решение произвести в таблицах 2 и 3.

Таблица 2.

Распределение затрат по элементам между однородными секциями

и калькулирование единиц работ

|

Элементы затрат, отраженные |

Итого |

Админист- |

Прессовый |

Сборочный |

Отдел |

|

из финансовой бухгалтерии |

т.руб |

рация |

цех |

цех |

реализации |

|

1 . Расходы по содержанию |

67200 |

17920 |

25600 |

17920 |

5760 |

|

персонала |

|||||

|

2. Расходы на упаковку готовой |

6560 |

6560 |

|||

|

продукции, прочие |

|||||

|

коммерческие услуги |

|||||

|

3. Услуги сторонних |

12000 |

800 |

9600 |

800 |

800 |

|

организаций |

|||||

|

4. Транспортные услуги |

3200 |

800 |

- |

- |

2400 |

|

5. Управленческие расходы |

67200 |

44800 |

- |

- |

22400 |

|

6. Налоги, сборы |

1920 |

- |

- |

- |

1920 |

|

7. Амортизация I |

33520 |

- |

32800 |

720 |

- |

|

Итого по секциям |

191600 |

64320 |

68000 |

19440 |

39840 |

|

8. Распределение расходов по |

21440 |

21440 |

21440 |

||

|

«Администрация» |

|||||

|

9. Итого окончательных затрат |

191600 |

- |

89440 |

40880 |

61280 |

|

по секциям |

|||||

|

10. Единица работ |

- |

- |

600 |

600 |

100000 |

|

11. Себестоимость единицы |

150,6 |

54,3 |

62,2 |

||

|

работ, т.руб |

Расчет:

Данные для заполнения строки 1 расходы по содержанию персонала даны в условии (пункт 2).

Строка 2. Расходы на упаковку готовой продукции, прочие коммерческие услуги полностью относятся на секцию Отдел реализации.

Строка 3. Распределим услуги сторонних организаций по секциям:

12000/15 = 800 у.е.

Секция Администрация

1 * 800= 800 у.е

Секция Прессовый цех

12* 800 = 9600 у.е.

Секция Сборочный цех

1 * 800= 800 у.е.

Секция Отдел реализации

1 * 800= 800у.е

Итого 12000 у.е

Строка 4. Распределим транспортные услуги по секциям:

3200:4 =800 у.е

Секция Администрация

1 * 800=800 у.е

Секция Отдел реализации

3 * 800=2400 у.е

Итого 3200 у.е..

Строка 5. Распределим управленческие расходы по секциям:

67200:3 = 22400 у.е.

Секция Администрация

2* 22400= 44800 у.е.

Секция Отдел реализации

1 * 22400 = 22400 у.е.

Итого 67200 у.е

Строка 6. Налоги и сборы полностью относятся на секцию Отдел реализации: 1920 у.е

Строка 7. Распределение амортизации дано в условии, перенесем их в таблицу 2

Строка 8. Распределение расходов по «Администрация» между остальными секциями равномерно (33,33%)

64320:3=21440 у.е.

Таблица 3

Распределение затрат секций и калькулирование себестоимости заказов

|

Единицы работ |

Секции % |

Сумма к включ. в себ-ть, у.е. |

Себестоимость производствен нал, у.е. |

Полная себестоимость у.е. |

||||

|

характер |

Кол-во |

Себ-ть |

Заказ |

Заказ |

Заказ 10 |

Заказ 11 |

||

|

у. е. |

10 |

11 |

||||||

|

Маш/час |

1800 |

150,6 |

Прессовый |

271080 |

50355 |

16785 |

50355 |

16785 |

|

Чел/час |

1800 |

54,3 |

Сборочный |

97740 |

5100 |

25500 |

5100 |

25500 |

|

Франко- |

300000 |

62,2 |

Отдел |

18660000 |

- |

- |

24818,4 |

21141,6 |

|

продажа |

реализации |

|||||||

|

80273,4 |

63426,6 |

Расчет себестоимости единицы заказа:

Заказ 10: (1350x37,3) + (300x17) + (0,1532x162000) = 80273,4 : 162000 = 0,50 у.е.

Заказ 11: (450x37,3) + (1500x17) + (0,1532x138000) =63426,6 : 138000 = 0,45 у.е.

Задание №5

Исходные данные:

Предприятие производит продукцию одного вида.

Издержки на сырье и материалы составили 30 у.е. /шт. и полностью используются 1-ом этапе производства.

Издержки на управление и сбыт составили 1125000у.е. / месяц.

П

1

стадия

2

стадия

3

стадия

Рынок

сбыта

оследовательностьстадии обработки

Количество

п роизведенной

и

роизведенной

и

реализованной

продукции 7500 6750 6000 4500

Издержки процесса

изготовления

120000 135000 150000 -

(руб./ месяц)

Определить себестоимость единицы реализованной продукции. Рассчитать стоимостную оценку полуфабрикатов (750шт.) последовательно на 1- м этапе, затем на 2- м этапе производства.

Расчет:

1. Определим общие издержки на производство продукции одного вида за месяц:

I стадия

30* 7 500=225 000 у.е. - сырье и материалы

120 000 у.е. - издержки процесса изготовления

Итого издержки на I стадии

225 000+120 000= 345 000 у.е.

Расчет стоимостной оценки полуфабрикатов на 1-м этапе:

345 000 : 7 500 * 750 = 34 500 у.е.

Издержки, переходящие во 2-ю стадию

345 000 – 34 500 = 310 500 у.е.

II стадия

310 500 + 135 000 = 445 500 у.е.

Расчет стоимостной оценки полуфабрикатов на 2-м этапе:

445 500 : 6 750 * 750 = 49 500 у.е.

Издержки, переходящие во 3-ю стадию

445 500 – 49 500 = 396 000 у.е.

III стадия

396 000+150 000 = 546 000 у.е.

Процесс производства завершен.

2. Определим производственную себестоимость единицы продукции:

546 000:6 000 =91 у.е.

3. Рынок сбыта

Определим издержки по производству;

91*4 500 = 409 500 у.е.

Издержки на управление и сбыт составили 1 125 000 у.е.

Общие издержки рынка сбыта

409 500 + 1 125 000 = 1 534 500 у.е.

4. Определим общую стоимостную оценку полуфабрикатов:

34 500 + 49 500 = 84 000 у.е.

5. Определим себестоимость единицы реализованной продукции:

1 534 500: 4 500 = 341 у.е.

Произведем проверку правильности расчетов.

Общие затраты на производство:

120 000 + 225 000 + 135 000 + 150 000-(34 500+49 500) = 546 000 у.е. на

6 000 шт/месяц

546 000 : 6 000* 4 500 + 1 125 000= 1 534 500: 4 500 = 341 у.е.

Задание 6

На участке производства с полной загрузкой мощностей изготавливается продукция видов А и В.

|

Вид продукции |

Изготавливаемое кол-во, шт. |

Время обработки, машино- мин. на ед.ч |

Выручка от реализации |

Предельная себестоимость у.е./шт |

Доля покрытия постоянных издержек руб / шт. |

|

А |

900 |

225 |

460 |

270 |

190 |

|

В |

1 200 |

150 |

390 |

225 |

165 |

На предприятие поступает предложение о производстве дополнительно 350 шт. продукции А по цене 470 у.е. / шт. В связи с обязательствами по поставке продукции А дополнительное количество его может быть изготовлено исключительно за счет производства продукта В.

Поскольку производство каждого продукта связано с различными затратами времени работы оборудования, необходимо:

1. Определить суммарную выручку за месяц до принятия указанного в условии предложения

Определить как измениться суммарная выручки за отчетный месяц при согласии на производство дополнительно 70 шт. продукта А в месяц

Если суммарная выручка уменьшиться, то определить цену реализации, при которой эта выручка не меняется.

1. Определим суммарную выручку за месяц до принятия указанного в условии предложения:

Продукция А 900 * 460 = 414 000 у.е.

Продукция В 1200* 390 = 468 000 у.е.

Суммарная выручка 414 000+468 000 = 882 000 у.е.

2. Определим как изменится суммарная выручка за отчетный период при согласии на производство дополнительно 350 штук продукции А в месяц:

Продукция А 460*900 = 414 000 у.е.

470*350 = 164 500 у.е

Итого: 578 500 у.е.

Продукция В

Прежде, чем приступить к расчету выручки от продукции В, мы должны посмотреть, что произойдет с загрузкой мощностей.

До принятия предложения:

Продукция А 900 * 225= 202 500 маш. мин.

Продукция В 1200* 150 = 180 000 маш. мин.

Итого: 382 500 маш. мин.

После принятия предложения:

(900+350)*225 = 281 250 маш. мин.

На продукцию В остается

382 500 -281 250 = 101 250 маш. мин.

101 250 маш. мин.: 150=675 штук

Следовательно, мы можем изготовить только 675 штук продукции

675*390 = 263 250 у.е. Суммарная выручка составит:

578 500+ 263 250= 841 750 у.е.

3. Так как суммарная выручка уменьшилась, определим цену реализации, при которой эта выручка не меняется:

882 000 -414 000 -263 250= 204 750 у.е.

или 164 500+40 250 =204 750 у.е.

204 750:350 =585 у.е.

Вывод:

Если предприятие примет предложение о производстве дополнительно 350 штук продукции А в месяц, то реализовывать ее ему необходимо по цене 585 у.е. и тогда суммарная выручка не изменится.

204 750+414 000+263 250=882 000 у.е.

Задание 7

Компания производит один вид продукции, который реализует два филиала. Ниже приведены учетные показатели двух филиалов по производству продукции (табл. 1).

Таблица 1

|

№ п/п |

Показатели |

Филиал 1 |

Филиал 2 |

|

1 |

Произведено и доставлено изделий, шт. |

5000 |

15000 |

|

2 |

Реализовано изделий, шт. |

5000 |

5000 |

|

3 |

Цена реализации 1 изделия, т.руб. |

6 |

6 |

|

4 |

Расход материалов на 1 изделие, т.руб. |

2 |

2 |

|

,5 - |

Затраты труда на одно изделие, т.руб. |

1,5 |

1,5 |

|

6 |

Переменные накладные расходы на одно изделие, т.руб. |

1 |

1 |

|

7 |

Постоянные накладные расходы, т.руб. |

25000 |

25000 |

Задание:

1. Составить отчет о прибылях и убытках по двум филиалам в условиях применения:

а) метода сокращенной себестоимости продукции;

б) метода

полной себестоимости, используя в

качестве базы распределения

постоянных

расходов количество произведенной

продукции.

2. Определить объем продажи, необходимый каждому филиалу для:

а) возмещения постоянных расходов;

б) получения прибыли при норме рентабельности продаж в 10 %.

Составить новый отчет о прибылях при норме рентабельности продаж в 10%.

Определить стоимость нереализованных остатков продукции на 2-х филиалах в условии применения полной и сокращенной себестоимости продукции.

Расчет:

1. Определим выручку от реализации продукции по филиалам:

Филиал 1 - 5000 * 6 = 30 000 долл.США.

Филиал 2- 5000* 6= 30 000 долл.США.

2. Определим переменные издержки на производство и доставку продукции на склад:

Филиал 1 - (2+1,5+1) * 5 000 = 4,5 * 5 000 = 22 500 долл.США.

Филиал 2 - (2+1,5+1) * 15 000 = 4,5 * 15 000 = 67 500 долл.США.

3. Определим переменные издержки реализованной продукции по филиалам:

Филиал 1 - (2+1,5+1) * 5 000 = 4,5 * 5 000 =22 500 долл.США.

Филиал 2 - (2+1,5+1) * 5 000 = 4,5 * 5 000 =22 500 долл.США.

4. Определим долю постоянных расходов в реализованной продукции: Филиал 1 – 25 000 / 5 000 * 5 000 = 25 000 долл.США.

Филиал 2- 25 000/15 000 * 5 000= 8 334 долл.США.

5. Составим отчет о прибылях и убытках по двум филиалам в условии применения

а) метода сокращенной себестоимости продукции (по системе «директ- костинг»)

|

. № п/п |

Наименование показателя |

Филиал 1 |

Филиал 2 |

Итого по 2-м филиалам |

|

1 |

Выручка от реализации, т.руб. (В) |

30 000 |

30 000 |

60 000 |

|

2 |

Переменные затраты, т. руб. (Р>П>ер) |

22 500 |

22 500 |

45 000 |

|

3 |

Маржинальный доход, т.руб. (Мд) |

7 500 |

7 500 |

15 000 |

|

4 |

Постоянные расходы, т. j)y6. (Н) |

25 000 |

8 334 |

33 334 |

|

5 |

Операционная прибыль, т. руб. (П>ОПер>) |

-17 500 |

-834 |

-18 334 |

|

6 |

ДОХОДНОСТЬ Продаж, % (Дпродаж) |

-58,34 |

-2,78 |

-61,12 |

1. Маржинальный доход (Мд) определим как разницу между выручкой и переменными затратами:

М>д> = В - Р>пер>

Филиал 1 =30 000- 22 500 = 7 500 долл.США.

Филиал 2 =30 000- 22 500 = 7 500 долл.США.

2. Операционная прибыль рассчитывается как разница между маржинальным доходом и постоянными расходами, тыс. руб.

П>опер> = М>д >- Н

Филиал 1 - П>опер> = 7 500-25 000 =-17 500 долл.США.

Филиал 2 - П>опер> = 7 500- 8 334 = -834 долл.США.

3. Доходность продаж, %, рассчитывается как отношение операционной прибыли к выручке от реализации:

Филиал

1 -

Филиал

2 -

б) метода полной себестоимости реализованной продукции

|

№ п/п |

Наименование показателя |

Филиал 1 |

Филиал 2 |

Итого по двум филиалам |

|

1 |

Выручка от реализации, тыс. руб. (В) |

30 000 |

30 000 |

60 000 |

|

2 |

Полная себестоимость реализованной продукции, тыс. руб. |

12 500 |

29 166 |

41 666 |

|

3 |

Прибыль (убыток) от продаж, тыс. руб. |

-17 500 |

-834 |

-18 334 |

|

4 |

Доходность продаж, % |

-58,34 |

-2,78 |

-61,12 |

П. Определим объем продаж, необходимый каждому филиалу для:

а) .возмещения постоянных расходов по формуле:

в

натуральном выражении:

в

натуральном выражении:

где Н - непропорциональные (постоянные) затраты;

М>Д.ед> - маржинальный доход единицы продукции.

Сначала рассчитаем М>Д.ед> для каждого филиала по формуле:

М>Д.ед> = Ц - V,

где: Ц - цена единицы продукции;

V - удельные переменные затраты

Филиал 1 М>Д.ед> = 6 - (2+1,5+1) = 1,5 долл.США.

Филиал 2 М>Д.ед>=6 - (2+1,5+1) = 1,5 долл.США.

Отсюда:

Филиал

1

Филиал

2

В денежном выражении по формуле:

В>ден> = Ц * К,

где К - количество продукции, необходимое для покрытия постоянных расходов:

Филиал1 В>дсн>= 6* 16667 = 100 002 долл.США.

Филиал 2 В>ден> = 6 * 5556 = 33 336 долл.США.

Переменные затраты тогда составят:

Филиал 1 16667 * 4,5 = 75 001 долл.США.

Филиал 2 5556 * 4,5 = 25 002 долл.США.

Маргинальный доход составит:

Филиал 1 100 002 – 75 001 = 25 001 долл.США.

филиал 2 33 336 – 25 002 = 8 334 долл.США.

Следовательно, при объеме продаж для филиала 1 – 100 002 долл.США. и для филиала 2 – 33 336 долл.США. постоянные затраты будут покрыты полностью, то есть это будет точной без убыточности продаж равной 0 и только после выполнения этих условий предприятие начнет получать прибыль.

б) полученная прибыль при норме рентабельности продаж в 10%:

Расчет нормы рентабельности осуществляется по формуле:

где П>р> — прибыль от реализации, тыс. руб.

В — выручка от реализации, тыс. руб.

Сначала определим, чему будет равна прибыль от реализации, рассчитав ее по формуле:

П>р> = В – (Н+Р>п>),

где В — выручка от реализации ед. продукции;

Н - постоянные расходы (общая сумма);

Р>п> - переменные расходы ед. продукции.

Филиал 1 П>р> = 6п - (25 000 + 4,5п) = (6п – 4,5п) – 25 000 = 1,5п – 25 000

Филиал 2 П>р> =6п - (8 334 + 4,5п) = (6п – 4,5п) – 8 334 = 1,5п – 8 334

Подставим полученные значения П>р> в исходную формулу, получим

филиал 1

Подставим полученное значение n в исходную формулу, получим:

филиал 2

Подставим полученное значение п в исходную формулу, получим:

3. Составим новый отчет о прибылях и убытках при норме рентабельности в 10%:

|

№ п/п |

Наименование показателя |

Филиал 1 |

Филиал 2 |

Итого по двум филиалам |

|

1 |

Выручка от продаж, тыс. руб. |

166668 |

55560 |

222228 |

|

2 |

Переменные затраты, тыс. руб. |

125001 |

41670 |

166671 |

|

3 |

Маржинальный доход, тыс. руб. |

41667 |

13890 |

.55557 |

|

4 |

Постоянные расходы, тыс. руб. |

25000 |

8334 |

33334 |

|

5 |

Отрицательная прибыль, тыс. руб. |

16667 |

5556 |

22223 |

|

6 |

Рентабельность продаж, % |

10 |

10 |

10 |

4. Определим стоимость нереализованных остатков продукции на двух филиалах в условиях применения полной и сокращенной себестоимости продукции:

филиал 1 произведено 5000 ед, и все реализовано, остатка нет.

филиал 2 произведено 15000 ед. - реализовано 5000 ед., остаток 10000ед. Стоимость нереализованной продукции по сокращенной себестоимости:

по переменным затратам 10000 * 4,5 = 45 000 долл.США.

по постоянным затратам 25000 -8334 = 16666 долл.США.

Итого стоимость нереализованных остатков 45 000 + 16 666 = 61 666 долл.США.

По полной себестоимости 30834 : 5 000 * 10000 = 61 666 долл.США. Полная себестоимость = Р>п> + Н = (67 500 + 25 000) : 30000 * 20000 =

= 92 500 : 30000 * 20000 = 61 666 долл.США.

Задание 8

Предприятие запланировало выпустить и реализовать 49200 единиц продукции по цене 96 тыс.руб. за ед. В течении отчетного периода предприятие подучило дополнительный заказ на производство еще 3600 ед., но по цене 59тыс. руб. за ед. Производственные мощности предприятия позволяют произвести данный заказ.

Необходимо сделать вывод о целесообразности принятия дополнительно заказа, обосновав решение составленным отчетом о прибылях и убытках до принятия заказа и с учетом его принятия.

Исходные данные для анализа целесообразности принятия дополнительного заказа (табл. 2):

|

№п/п |

Показатели. |

Затраты, тыс. руб. |

|

1 |

Прямые материалы (на ед.) |

18 |

|

2 |

Прямой труд (на ед.) |

12 |

|

3 |

Переменные общепроизводственные затраты (на ед.) |

10 |

|

4 |

Постоянные общепроизводственные затраты за период |

205000 |

|

5 |

Затраты на рекламу за период |

123000 |

|

6 |

Административные расходы |

574000 |

|

7 |

Цена продажи за ед. |

|

|

8 |

Суммарные затраты на упаковку партии дополнительного заказа |

5000 |

Расчет:

1. Прежде чем приступить r составлению отчета о прибылях и убытках после принятия управленческого решения о выполнении дополнительного заказа, составим отчет о прибылях и убытках по запланированному выпуску и реализации продукции, произведя необходимые расчеты:

а) Определим прямые (переменные) затраты на весь объем планируемого выпуска и реализации продукции:

Материальные

18 * 49200 = 885600 тыс. руб.

Трудовые

12 * 49200 = 590400 тыс. руб.

Общепроизводственные (переменные)

10 * 49200= 492000 тыс. руб.

Итого

1968000тыс. руб.

б) Определим доход (выручку) от продаж, работ, услуг (без НДС и акцизов)

96 * 49200 = 4723200 тыс. руб.

в) Определим валовый доход (прибыль, маржинальный доход) от основной деятельности

4723200 - 1968000 = 2755200 тыс, руб.

г) Определим общие постоянные затраты на весь объем продукции

(Постоянные общепроизводительные затраты за период + Административные расходы = Управленческие расходы)

205000 + 574000 = 779000 тыс. руб.

2. Составим отчет о прибылях и убытках до принятия дополнительного заказа:

Отчет о прибылях и убытках

Доходы (выпуска) от продаж, работ, услуг, (без НДС и акцизов) 4723200 тыс. руб.

Переменные затраты 2755200 тыс. руб.

Валовый доход (маржинальный доход) 2755200 тыс. руб.

Коммерческие расходы (расходы на рекламу) 123000 тыс. руб.

Управленческие расходы 779000 тыс. руб.

6. Прибыль/убыток от продаж (п.З - п.4 - п.5) 1853200 тыс. руб. Следовательно, прибыль от продаж до принятия управленческого решения о выпуске дополнительных 3600 ед. по цене 59 тыс.руб. за единицу составила 1853200тыс.руб.

3. Произведем необходимые расчеты для составления отчета о прибылях и убытках после принятия решения о выпуске дополнительного заказа в 3600 ед.:

а) Определим прямые (переменные) затраты на весь объем выпуска и реализации продукции (49200+ 3600 = 52800 ед.)

Материальные

18 * 52800 = 950400 тыс. руб.

Трудовые

12 * 52800 = 633600 тыс. руб.

Общепроизводственные (переменные)

10 * 52800 = 528000 тыс. руб.

Итого

2112000 тыс. руб.

б) Определим доход (выручку) от продаж, работ, услуг (без НДС и акцизов)

96 * 52800 + 59 * 3600 = 5281200 тыс. руб.

в) Определим валовый доход (прибыль, маржинальный доход) от основной деятельности

5281200 - 2112000 = 3169200 тыс. руб.

Так как постоянные затраты не зависят от объема производства и остаются неизменными в краткосрочном периоде, составим отчет о прибылях и убытках после решения о принятии дополнительного заказа на изготовление 33600 ед. продукции:

Отчет о прибылях и убытках

1. Доходы (выпуска) от продаж, работ, услуг, (без НДС и акцизов);

5281200 тыс. руб.

Переменные затраты 2112000 тыс.руб.

Валовый доход (маржинальный доход) 3169200 тыс. руб.

Коммерческие расходы (расходы на рекламу) (123000 + 5000)

128000 тыс. руб.

Управленческие расходы 779000 тыс. руб.

Прибыль/убыток от продаж (п. 3 - п.4 - п.5) 2262200 тыс. руб.

Вывод: после принятия управленческого решения на выпуск дополнительного заказа на 3600 ед. прибыль от продаж увеличится на 409000тыс. руб. (2262200 - 1853200).

Кроме того, в процессе производства с учетом дополнительного заказа снижены затраты на изготовление 1 ед. продукции с 62 тыс. руб. (2542000 / 41000) до 60,68 тыс. руб. (2667000/44000).

Прибыль от продажи 1 ед. продукции сократится на 0,73 тыс. руб. (1853200 / 49200-2262200/52800).

Исходя из произведенных расчетов, можно сделать заключение, что предложение можно принять, так как увеличится оборачиваемость оборотного капитала и достигается более полное использование производственной мощности предприятия.

Задание 9.

Предприятие выпускает 4 вида изделий, исходные данные по которым приведены в таблице 3.

Таблица 3

|

Виды продукции |

Переменные затраты на ед. продукции |

Полная себестоимость ед. продукции |

Цена ед. продукции, руб. |

Объем реализации продукции, шт. |

|

А |

30 |

40 |

50 |

2000 |

|

В |

40 |

50 |

70 |

2500 |

|

С |

8 |

15 |

30 |

800 |

|

Д |

25 |

45 |

50 |

1400 |

Используя исходные данные провести сравнительный анализ финансовых результатов работы предприятия по методу полных затрат (таблица 4) и по методу сокращенной себестоимости (таблица 5),

По результатам сравнения сделать вывод о наиболее рентабельной продукции.

Таблица 4.

Калькуляция по полным затратам.

|

№ п/п |

Показатели |

Изделия |

|||

|

А |

В |

С |

Д |

||

|

1 |

Цена ед. продукции, руб. |

165 |

231 |

99 |

165 |

|

2 |

Полная себестоимость ед. продукции, руб. |

132 |

165 |

48 |

147 |

|

3 |

Прибыль на ед. продукции, руб. |

10 |

20 |

15 |

5 |

|

4 |

Объем продажи продукции, руб. |

1 089 000 |

1 905 750 |

261 360 |

762 300 |

|

5 |

Объем продаж, шт. |

6 600 |

8 250 |

2 640 |

4 620 |

|

Продолжение таблицы 4 |

|||||

|

6 |

Полная себестоимость на весь объем продаж, руб. |

871 200 |

1 361 250 |

126 720 |

679 140 |

|

7 |

Прибыль на весь объем продаж, руб. |

217 800 |

544 500 |

134 640 |

83 160 |

|

8 |

Общий финансовый результат от продажи, руб. |

980 100 |

|||

|

9 |

Ранжирование изделий по степени доходности |

3 |

2 |

1 |

4 |

Расчет.

Данные для строк 1,25 перенесем из таблицы 3. Рассчитаем данные для строки 3 «Прибыль на единицу продукции»:

Изделия:

А 165-132=33 руб.

В 231-165=66 руб.

С 99-48=51 руб.

Д 165-147=18руб.

Строка 4. Определяем объем продажи продукции, руб.

Изделия:-

А 6600*165=1089000 руб.

в 231*8250=1905750 руб.;

С 99*2640=261360 руб.

Д 165*4620=762300 руб.

Строка 6. Определяем полную себестоимость на весь объем продажи продукции, руб.

Изделия:

А 132*6600=871200 руб.

В 165*8250=1361250 руб.

С 48*2640=126720 руб.

Д 147*4620=679140 руб.

Строка 7. Определяем прибыль на весь объем продажи продукции, руб.

Изделия:

А 1 089 000-871 200= 217 800 руб.

В 1 905 750-1 361 250= 544 500 руб.

С 261 300 -126 720= 134 640 руб.

Д 762 300 – 679 140= 83 160 руб.

Строка 8. Определяем общий финансовый результат от продажи, руб.

217 800+544 500+134 640+83 160 = 980 100 руб.

Строка 9. Определяем степень доходности изделий (ранжирование ряда): А 217 800:1 089 000*100%=20% (3)

В 544 500:1 905 750*100%=28,6% (2)

С 134 640:261 360* 100%=51%(1)

Д 83 160 :762 300*100%=11°/о(4)

Таблица 5

Калькуляция - по сокращенной себестоимости

|

№ п/п |

Показатели |

Изделия |

|||

|

А |

В |

С |

Д |

||

|

1 |

Цена ед. продукции, руб. |

165 |

231 |

99 |

165 |

|

2 |

Прямые затраты ед. продукции, руб. |

99 |

132 |

26 |

66 |

|

3 |

«Маржа покрытия 1», ед. продукции, руб. |

66 |

99 |

73 |

99 |

|

4 |

Объем продажи продукции, руб. |

1 089000 000 000 |

19057500555055500505750 |

261000 |

762300 |

|

5 |

Объем продаж, шт. |

6600 |

8250 |

264 |

4620 |

|

6 |

Переменные затраты на весь выпуск, руб. |

653 400 |

1 089 000 |

68 640 |

304 920 |

|

7 |

«Маржа покрытия 1»на весь выпуск продукции, руб. |

435 600 |

816 750 |

192 720 |

457 380 |

|

8 |

Итого «Маржа покрытия 1» в целом по предприятию, руб. |

1 902 450 |

|||

|

9 |

Постоянные затраты по предприятию, руб. |

922 350 |

|||

|

10 |

Общий финансовый результат от продажи, руб. |

880 100 |

|||

|

11 |

Ранжирование изделий по степени доходности |

3 |

2 |

1 |

4 |

Расчет:

Данные для строк 1,2,5 перенесем из таблицы 3.

Строка 3 . Определим «Маржу покрытия 1» ед. продукции, руб.

Изделия:

А 165-99=66 руб.

В 231-132=99 руб.

С 99-26=73 руб.

Д 165-66=99руб.

Строка 4. Определяем объем продажи продукции, руб.

Изделия:

А 6 600*165=1 089 000 руб.

В 231*8 250=1 905 750 руб.;

С 99*2 640=261 360 руб.

Д 165*4 620=762 300 руб

Строка 6. Определяем переменные затраты на весь выпуск продукции, руб.

Изделия:

А 99*6 600=653 400 руб.

В 132* 8 250=1 089 000 руб.

С 26*2 640=68 640 руб.

Д 66* 4 620=304 920 руб.

Строка 7. «Маржа покрытия 1» на весь выпуск продукции, руб.

Изделия:

А 1 089 000-653 400=435 600руб.

В 1 905 750-1 089 000= 816 750 руб.

С 261 360-68 640= 192 720 руб.

Д 762 300 – 304 920= 457 380 руб.

Строка 8. Итого «Маржа покрытия 1» в целом по предприятию, руб.

435 600+816 750+ 192 720+ 457 380 = 1 902 450 руб.

Строка 9. Определяем постоянные затраты по предприятию, руб.

Изделия:

А 871 200-653 400= 217 800 руб.

В 1 361 250- 1 089 000= 272 250 руб.

С 126 720 – 68 640= 58 080 руб.

Д 679 140 – 304 920= 374 220 руб.

Итого: 922 350руб.

Строка 10. Определяем общий финансовый результат от продажи, руб.

1 902 450-922 350= 980 100 руб.

Строка 11. Определяем степень доходности изделий (ранжирование ряда):

А 66:165*100%=40%(3)

В 99:231*100%=42,9%(2)

С 73:99*100%-73,7%(1)

Д 99:165* 100%=60%(4)

Вывод: из проведенного сравнения можно сделать вывод, что наиболее рентабельной продукции является продукция С.

Задание 10.

Организация производит четыре вида продукции. Производственные мощности предприятия ограничены 20000 маш. /час. Необходимо определить, в каком объеме и какие изделия выгоднее производить предприятию.

Показатели производства продукции представлены в таблице.

|

Показатели |

Изделие А |

Изделие Б |

Изделие В |

Изделие Г |

|

1 . Валовая прибыль на ед. продукции, руб. |

63 |

48 |

72 |

48 |

|

2. Время на производство продукции Маш/час |

21 |

12 |

6 |

24 |

|

3. Прогнозируемый спрос, ед. |

3000 |

3750 |

9000 |

1500 |

|

4. Время, необходимое для обеспечения спроса маш/час |

21000 |

15000 |

18000 |

12000 |

Расчет:

1) Определим общее время необходимое для обеспечения спроса: 21000 + 15000 + 18000 + 12000 = 66000 маш/час

Следовательно, 2000 маш/час предприятие использовать не может, так как производительные мощности ограничены 20000 маш/час.

2) Определим общую прибыль прогнозируемого спроса:

Изделия А 63 * 3 000 = 189 000 руб.

Б 48* 3 750 = 180 000 руб.

В 72* 9 000 = 648 000 руб.

Г 48* 1 500 = 72 000 руб.

Итого 1 089 000руб.

Если мы сократим производство продукции Г на 250 ед., мы получим требуемую загрузку оборудования, но сократим общую прибыль прогнозируемого спроса на 4000 руб., что невыгодно предприятию, так как оно стремится к максимализации прибыли.

3) Определим, какое количество изделий по видам предприятие может произвести за 2000 маш/час изделия Г:

А 2000 / 21 = 95 ед.

Б 2000/12 = 166 ед.

В 2000/6= 333 ед.

Из выпуска исключаем продукцию Г, так как она самая нерентабельная, за 1 маш/час.

Мы получаем прибыли от изделий:

А 63/21 = 3 руб.

Б 48/12= 4руб.

В 72/6 12руб.

Г 48/24 = 2руб.

Отсюда самым рентабельным является изделие В, следовательно, необходимо принять решение о дополнительном выпуске изделия В.

4) Определим время, необходимое для обеспечения спроса:

А 3000* 21 = 63000 маш/час

Б 3750 * 4 = 15000 маш/час

В 9000 * 6= 54000 маш/час

Общее время 132 000 маш/час

5) Определим, как изменится прибыль при принятии решения о дополнительном выпуске изделия В:

А 3 000* 63 =189 000 руб.

Б 3 750* 48 = 180 000 руб.

В 4000 * 72 = 288 000 руб.

Итого 657000руб.

что на 432000 руб. больше чем прогнозировалось.

6) Можно предположить и другой вариант производства изделий:

А 3 000*21= 63 000маш/час

Б 4 000* 12 = 48 000 маш/час

В 9 500 * 6 = 57 000 маш/час

Итого 168 000 маш/час

Тогда общая прибыль составит:

А 3000* 63 =189000 руб.

Б 4000* 48 = 192000 руб.

В 3500* 72 = 252000 руб.

Итого 633000руб.

что на 24000 руб. меньше чем в 1-м варианте.

На первый взгляд валовая прибыль на ед. продукции изделия А выше, чем изделия Б, но за то время что будет изготавливаться одно изделие А, будет изготовлено изделий Б 1,75 (21/ 4) и получено прибыли 84 руб. (1,75 * 48), что на 21 руб. больше чем за то же время изделия А.

Следовательно, необходимо принять управленческое решение выпуска изделий по 1-му варианту.

Ответы на тесты

Б

Б

Г

Б

Г

А

В

Б

Г

10. В

11.Г

12. Г

13. В

14. Г

15. В

6. В

17. Г

18. А

19. А

20. В

21. А

22. А

23. Б

24. В

25. Г

В

Г

28. В

29. А

30. В