Пластиковые карты (работа 1)

НОУ «ТОМСКИЙ ЭКОНОМИКО-ЮРИДИЧЕСКИЙ ТЕХНИКУМ»

Финансово-экономический факультет

Специальность: экономика и бухгалтерский учет

Контрольная работа

по дисциплине: Основы банковского дела

Тема: Пластиковые карты

Выполнил студент: Группа: 0810

Коломова А.В.

Руководитель: Аксиненко И.А.

г.Томск, 2010

Содержание

Введение

1. История возникновения пластиковой карты

2. Классификация пластиковых карт

3. Расчеты по банковским карточкам

3.1 Схема операций с банковской кредитной карточкой

3.2 Банки: эмитент и эквайр

3.3 Прибыльность операций по карточным расчетам

Заключение

Приложение

Список литературы

Введение

Банковская пластиковая карточка – универсальный платежный инструмент, являющийся ключом доступа к управлению банковским счетом и позволяющий своему владельцу оплачивать товары и услуги в различных торговых и сервисных предприятиях, принимающих карточки, получать наличные деньги, а также пользоваться иными дополнительными услугами и определёнными преимуществами. Появившись в середине прошлого века, банковские карточки получили распространение в более чем 200 странах мира и успели стать неотъемлемым атрибутом цивилизованного человека. Сегодня банковские карточки выступают ключевым элементом электронных банковских систем, все более активно вытесняя привычные чековые книжки и наличные деньги.

Идею кредитной карточки первым выдвинул Эдуард Беллами (Edward Bellamy) в книге "Взгляд в прошлое" (Looking Backward), вышедшей в свет в 1888 г., а первые попытки практического внедрения картонных кредитных карточек были сделаны в США предприятиями розничной торговли и нефтяными компаниями еще в двадцатые годы. Недолговечность картонных карточек заставила искать им замену, и десятилетием спустя начали появляться первые металлические, а затем и пластиковые карточки с тиснением. Тиснение позволило частично автоматизировать процесс обслуживания этих карточек, поскольку с карточек можно было делать оттиски и переносить информацию о владельце на заранее отпечатанные чеки (слипы). В послевоенные годы появились пластиковые карточки таких известных компаний как Diners Club и American Express. В шестидесятые годы на пластиковых карточках стали помещать магнитную полосу, на которой записывалась информация. В ходе развития пластиковых карт возникли разные виды пластиковых карточек, различающихся назначением, функциональными и техническими характеристиками.

1. История возникновения пластиковой карты

Предшественниками современных карт были карточки, которые выпускали крупные американские отели, нефтяные компании и магазины в начале века. Эти товарные карточки имели два назначения – следить за счетом клиента и обеспечить механизм записи его покупок. Их появление было логическим продолжением оплаты в рассрочку.

С 1914 торговые предприятия стали выпускать карточки для самых богатых клиентов, чтобы привязать их к своей сети магазинов и продавать им наиболее дорогие товары. В начале 20-х нефтяные компании стали выпускать «карты учтивости» (courtesy cards), с помощью которых водители могли делать покупки на любой бензоколонке. В 1928 начался выпуск Charga-Plates, пластинок с выбитым адресом. В следующие 30 лет крупные компании предложили такие нововведения, как минимальная месячная плата, плата за финансовые услуги, 30-дневный период отсрочки по платежам – и все ради максимального дохода от операций по картам.

Жесткая конкуренция заставила компании пойти на значительные расходы и начать эмиссию кредитных карт. В 1936-м году растущая индустрия авиаперевозок, возглавляемая American Airlines, предложила собственную кредитную схему, получившую название Universal Air Travel Plan (UATP). Сначала выпускалась купонная книжка против депозита клиента, а затем кредитный план развился в операцию, схожую с операцией по кредитной карте.

Эра современной универсальной кредитной карты началась в 1949 с образования Diners Club. А.Блумингдейл, Ф.Макнамара и Р.Снайдер представили план нового типа карт. Эта карта, став универсальной, позволяла бы делать покупки в торговых точках по всей стране. Важным пунктом плана было введение третьей стороны в кредитных операциях. Diners Club становилась посредником между покупателем и фирмой, обеспечивая кредит одному и другому и беря плату за услуги. Со стартовым капиталом всего в 75 тысяч долларов, Блумингдейл, Макнамара и Снайдер начали свое дело. Прибыль они предполагали получать с фирмы-продавца, которая должна была давать им 7% скидки с суммы покупки, а также с владельца карты в виде ежемесячной платы (% за неоплаченную часть баланса был впоследствии введен компаниями банковских кредитных карт).

Однако потенциальные клиенты не спешили становиться держателями карты, пока ее не стали принимать повсюду. Продавцы же не хотели участвовать в этой программе, поскольку не видели спроса на карты. Их также не устраивал размер скидки за кредит, которую требовала Diners Club. Еще одним препятствием для универсальных карт стало сопротивление со стороны авиакомпаний, нефтяных компаний и крупных торговых фирм, выпускавших свои карты. Они не желали давать скидку третьей стороне и боялись, что новая карта ослабит их отношения с клиентами.

Несмотря на трудности, основатели Diners Club были уверены в успехе. После войны в Америке начался бурный рост индустрии кредита. Впервые большая часть американцев стала зарабатывать больше, чем это требовалось для основных нужд. За Diners Club появились T&E (Travel&Entertainment) компании карт, занимающиеся туризмом и развлечениями.

В 1958 American Express, крупнейшая компания дорожных чеков, и Carte Blanche одновременно вышли на рынок универсальных кредитных карт. В этом же году первый и второй банки страны – Bank of America и Chase Manhattan Bank также приступили к операциям с кредитными картами. Однако Сhase Manhattan был вынужден продать свои операции в 1962. Причины: сложности при передаче информации, мошенничество и злоупотребления. Основным же препятствием в этом бизнесе стало отсутствие единой общенациональной сети, что особенно било по мелким банкам, развивавшим локальный рынок карт.

В 1966 Bank of America начал давать лицензии другим банкам на проведение операций с картами BankAmericard. Решение о расширении операций на всю страну встретило противодействие других крупных банков и привело к образованию второй национальной системы карт, получившей название Interbank Cards Association. В конце 60-х Bank of America и Interbank провели совместную кампанию рассылки карт по почте. За короткое время число держателей карт увеличилось на миллионы. Одновременно происходил стремительный рост числа фирм, связанных с национальными системами карт. Это заставило банки, выпускавшие независимые карты, присоединяться к одной из двух национальных систем. К 1978 году более 11 тысяч банков присоединились к одной или к двум системам. Годовые продажи достигли 44 млрд. долларов, 52 млн. американцев владели по крайней мере двумя банковскими картами.

Федеральная комиссия по торговле в 1970 приняла решение запретить рассылку по почте не затребованных клиентом карт. В 1972 Федеральная резервная система стала первым учреждением, регулирующим индустрию карт. Закон 1973 обеспечил защиту владельцев карт от несанкционированного использования счетов и информации по картам. В 1977 было запрещено использование расовой принадлежности, пола, вероисповедания, национального происхождения или супружеского положения в качестве критерия для разрешения или отказа в кредите.

Americard поменяла имя на VISA в 1976 году. Цель –международное признание. MasterCharge в 1980 году стала MasterCard. С 1969 по 1981 год число банков, присоединившихся к MasterCard увеличилось с 4461 до 12504, присоединившихся к VISA – с 3751 до 12518. Первоначально и VISA и MasterCard запрещали практику выпуска банком обеих карт. Однако под давлением судебных властей, обвинявших компании в нарушении антитрестовского законодательства, банки получили право выпускать две карты одновременно.

Конкуренция возрастала и в T&E индустрии. Обладая превосходящими ресурсами, American Express быстро обошла своих конкурентов Diners Club и Carte Blanche. К 1970 у нее было в два раза больше клиентов, чем у первой и в четыре раза больше, чем у второй. В середине 70-х разрыв еще больше увеличился: держателей карт American Express было в 7,5 раз больше, чем у Diners Clubи в 10 раз больше, чем у Carte Blanche. Клиенты не видели смысла иметь более одной карты T&E – и ей становилась American Express. Diners Club и Carte Blanche были куплены CityBank, способного более серьезно соперничать с American Express. Несмотря на это, у последней сейчас в 12 раз больше клиентов, чем Diners Club и Carte Blanche вместе взятых.

Рос международный рынок. Кредитные карты существовали в Европе с начала 50-х, когда British Hotel & Restaurant Association выпустила карту BHR. Среди американских компаний, действовавших в Европе, доминировала Diners Club. В 1972 Americard заявила о начале операций в 72 странах, но быстрое распространение происходило только в Великобритании, где компания приобрела карту Barclay’s. Европейские банки не торопились подписывать соглашение, подчиняя себя крупнейшему банку Америки. Эти опасения сработали на руку Interbank, достигшего соглашений с EuroCard, крупнейшей системой универсальных карт в Европе, и с Acsess, крупнейшей системой Великобритании.

MasterCard была менее успешной в Японии. JCB-банк, дочернее предприятие American Express, возглавлял рынок, имея в два раза больше клиентов, чем VISA и MasterCard вместе взятые. Япония, несмотря на поздний старт индустрии карт, обошла к 1980 все европейские страны и вышла на второе место после США по количеству карт.

Активно осваивающих мир иностранцев иногда заносило и в Россию. Вслед за ними не преминули прийти в СССР и международные карточные системы. В начале речь шла лишь о приеме их продуктов структурами "Интуриста". В 1958 г. было открыто представительство American Express в Москве. Через три года "Интурист" стал первой в Советском Союзе организацией, принимающей к оплате кредитные карты American Express. В 1969 году было подписано аналогичное соглашение с компанией Diners Club. Затем на нашем рынке появились VISA (тогда еще Americard) (1974) и EuroCard (1975), японская JCB International (1976).

С советской стороны все соглашения подписывал Госкоминтурист СССР, а специально образованное при нем ВАО "Интурист" взяло на себя организацию обслуживания пластиковых карт в валютных магазинах "Березка" и в соответствующих гостиницах через расчетный центр ВАО "Интурсервис". В 1988 ВАО "Интурист", не смотря на то, что не являлось банковским учреждением, становится первым членом VISA в бывшем СССР.

Все расчеты по международным картам проходили в этот период через Внешэкономбанк СССР. Именно он и стал первым советским банком-эмитентом, выпустив карты VISA для участников советской сборной на летних Олимпийских играх 1988 года в Сеуле. Ответный ход конкурирующий платежной системы последовал незамедлительно. Уже в 1989 году Внешэкономбанк выпустил "золотые" карточки EuroCard. Это были суперэлитные карты (по рекламным слухам, предназначавшиеся для Горбачева и иных высокопоставленных лиц).

Вскоре круг владельцев пластиковых карточек расширился и стал более открытым: совместные и вырвавшиеся из-под опеки ведомств государственные предприятия, ассоциации и прочие коммерческие структуры, получающие доход в конвертируемой валюте, открывали счета во Внешэкономбанке и проявляли интерес к кредитным картам, количество которых к тому времени возросло до пятисот. Ну а начавшаяся эра коммерческих банков вскоре положила конец монополизму на рынке международных карт.

На настоящий момент важность такого направления деятельности, как внедрение современных банковских технологий по всей территории России, не вызывает сомнений. Так как это один из определяющих факторов в подтягивании России к мировым стандартам банковской деятельности. Внедрение таких технологий связано с важнейшей задачей обеспечения прозрачности финансовых потоков и безопасности расчетных операций.

2. Классификация пластиковых карт

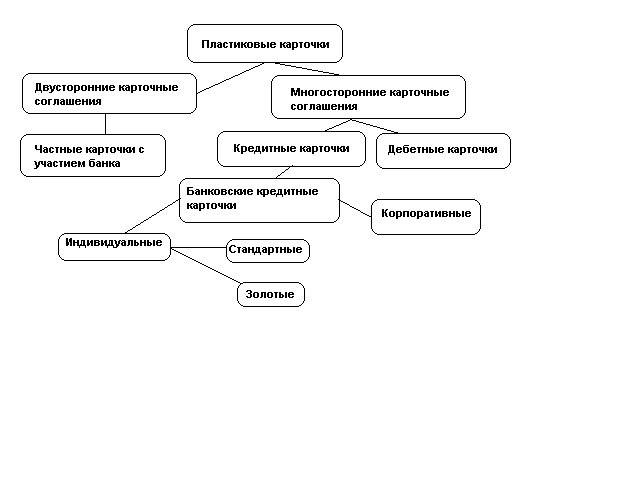

В ходе развития пластиковых карт возникли разные виды пластиковых карточек, различающихся назначением, функциональными и техническими характеристиками.

С точки зрения механизма расчета выделяются двусторонние и многосторонние системы. Двусторонние карточки возникли на базе двусторонних соглашений между участниками расчетов, где владельцы карточек могут использовать их для покупки товаров в замкнутых сетях, контролируемых эмитентом карточек (универмаги, бензоколонки и т.д.). В отличии от этого многосторонние системы, которые возглавляют национальные ассоциации банковских карточек, а так же компании, выпускающие карточки туризма и развлечений (American Express), предоставляют владельцам карточек возможность покупать товары в кредит у различных торговцев и организаций сервиса, которые признают эти карточки в качестве платежного средства. Карточки этих систем так же позволяют получать кассовые авансы, пользоваться автоматами для снятия наличных денег с банковского счета и т.д.

Другое деление карточек определяется их функциональными характеристиками. Здесь различаются кредитные и дебетовые карточки. Первые связаны с открытием кредитной линии в банке, что дает возможность владельцу пользоваться кредитом при покупках товаров или получении кассовых ссуд. Вторые предназначены для получения наличных денег в банковских автоматах или покупки товаров с расчетом через электронные терминалы. Деньги при этом списываются со счета владельца карточки в банке. Некоторые люди выделяют особую категорию - платежные карточки как разновидность кредитных карточек. Отличие состоит в том, что общая сумма долга при использовании карточки должна погашаться полностью в течении определенного времени после получения выписки без права продления кредита.

Рассмотрим кратко основные виды карточек:

1. Банковские кредитные карточки (bank credit cards) предназначены для покупки товаров с использованием банковского кредита, а так же для получения авансов в денежно-кредитной форме. Главная особенность этой карточки - открытие банком кредитной линии, которая используется автоматически каждый раз, когда производится покупка товара или берется кредит в денежной форме. Кредитная линия используется в пределах установленного банком лимита. Различаются индивидуальные и корпоративные карточки. Индивидуальные выдаются отдельным клиентам банка и могут быть "стандартными" или "золотыми" (предназначаются для лиц с высокой кредитоспособностью и предусматривают множество льгот для пользователей). Корпоративная карточка выдается организации (фирме), которая на основе этой карточки может выдать индивидуальные карточки избранным лицам (руководителям или просто ценным сотрудникам). Им открываются персональные счета, "привязанные" к корпоративному карточному счету. Ответственность перед банком по корпоративному счету несет организация а не индивидуальные владельцы карточек.

2. Карточки туризма развлечений и отдыха (travel & entertaiment cards). Это "платежные" карточки, согласно произведенной выше терминологии. Они выпускаются компаниями, специализирующимися на обслуживании указанной сферы (American Express, Dinners Club). Карточки принимаются сотнями тысяч торговых и сервисных предприятий во всем мире для оплаты товаров или услуг, а также предоставляют владельцам карт различные льготы при бронировании авиабилетов, номеров в гостиницах, получению скидках с цены товара, страхованию жизни и т.д. Главные отличия этого вида карточек от банковских кредитных карточек заключается во-первых, в отсутствии разового лимита на покупки и, во-вторых, обязанности владельца карточки погасить задолженность в течении месяца без права пролонгировать кредит. В случае просрочки платежа с владельца карточки взимается повышенный процент. В указанных системах также существует индивидуальные и корпоративные карточки.

3. Частные платежные карточки предприятий торговли и услуг (private cards, retail charge cards, departament store cards, affinity cards). Применение этих карточек ограничено определенной замкнутой сетью торговых учреждений, например цепью универмагов, системой заправочных станций определенной компании. Кредит предоставляет сама компания, Она же получает процент по ссудам.

4. Начиная с 70-ых годов получили распространение банковские частные карточки (bank private cards), с помощью которых можно совершать покупки в определенных магазинах со скидкой, но выпуск карточек, выдача кредита по покупкам и расчеты по оплате торговых счетов осуществляет банк - участник соглашения. Иногда карточки такого рода выпускается для членов определенных профессиональных групп (пилотов, адвокатов) или лиц, связанных общими интересами (например филателистов). Их называют "клубными" карточками.

5. Карточки для банковских автоматов (ATM cards). Это разновидность дебетовых карточек, которые дают возможность владельцу счета в банке получать наличные деньги в пределах остатка средств на счете через автоматические устройства, установленные в банках, торговых залах и т.д. При наличии карточки деньги можно получать в любое время суток и по праздничным, выходным дням. Некоторые типы автоматов выполняют более широкий круг операций помимо простого снятия денег со счета; они позволяют вносить деньги на вклад, делать взнос на погашение ссуды, получить выписку о состоянии банковского счета, переводить деньги с одного счета на другой и т.д.

Еще одна классификация кредитных карточек связана с их технологическими особенностями. Наиболее распространены карточки двух видов - с магнитной полосой и со встроенной микросхемой (chip card - чиповая карта, smart card - смарт карта, "умная" карта):

1. Карточки с магнитной полосой имеют на обороте магнитную полосу, где записаны данные необходимые для идентификации личности владельца карточки при ее использовании в банковских автоматах и электронных терминалах торговых учреждений. Когда карточка вставлена в соответствующее считывающее устройство, индивидуальные данные владельца передаются по коммуникационным сетям для получения разрешения на осуществление сделки. На карточках крупных международных карточных ассоциаций VISA и MasterCard магнитная полоса имеет несколько дорожек для фиксации необходимых сведений в закодированной форме. На одной из дорожек записан персональный идентификационный номер - ПИН (Personal Identification Number), который вводится владельцем карточки с помощью специальной клавиатуры при использовании им банковских автоматов и терминалов POS. Набранные цифры сравниваются с ПИН-кодом, записанным на полосе. В случае их несовпадения владельцу дается возможность сделать еще несколько попыток набора ПИН-кода. Затем карточка изымается или возвращается владельцу (еврокарта).

2. Карточка с микросхемой (chip card, smart card) была изобретена во Франции в 1974 г. и получило большое распространение в этой стране и за рубежом. Встроенная в карточку микросхема (чип) - является хранителем информации, которая записывается заранее, а затем может обновляться в момент совершения сделки. Это расширяет функциональные возможности карточки и повышает ее надежность. На основании записанных в чипе сведений сделка по карточке может осуществляться в автономном режиме офф-лайн (off-line), т.е. без непосредственной связи с центральным процессором банковской компьютерной системы в момент совершения операции. Поскольку карточка сама хранит в памяти сумму средств, имеющихся на банковском счете, то авторизации здесь не требуется: если лимит превышен сделка просто не состоится. Если же сумма операции меньше суммы лимита, то в момент ее совершения сумма свободного лимита будет уменьшена и записывается новый остаток, который может быть использован при следующей покупке. При внесении денег на счет лимит восстанавливается, о чем делается новая запись в микросхеме.

Информационные возможности смарт карт гораздо шире чем, у карточек с магнитной полосой (8 тыс. бит по сравнению с 1 тыс. бит, с возможностью последующего расширения в 24 раза). Кроме того, достоинством ее является возможность оперативного обновления данных в памяти микропроцессора. Наконец, важным достоинством карточки является ее более высокая надежность. Чип имеет несколько степеней защиты и подделать информацию, записанную в нем, очень трудно или вовсе невозможно. Если карточка украдена и не надлежащий владелец захочет ею воспользоваться для получения денег в автомате, то при неправильном введении ПИН-кода чип разрушается и карточка не может быть использована.

3. Расчеты по банковским карточкам

3.1 Схема операций с банковской кредитной карточкой

Основные участники системы карточных расчетов:

владелец карточки;

банк-эмитент;

предприятие торговли или сферы услуг (торговец);

банк-эквайр (банк обслуживающий торговое предприятие);

Права и обязанности сторон в системе карточных расчетов.

Владелец карточки:

может использовать карточку для оплаты товаров или услуг, предлагаемых другими участниками карточного соглашения, а так же получения у банка кредита в налично-денежной форме в пределах установленного лимита

может погасить свою задолженность банку по покупкам в течении льготного периода без уплаты процентов

может воспользоваться продленным кредитом банка (за пределами льготного периода с уплатой установленных процентов)

обязан погасить долг и проценты в соответствии со схемой, определяемой соглашением.

Банк эмитент карточки (здесь и эквайр):

выдает карточку после тщательной проверки финансового положения и оценки кредитоспособности клиента

открывает владельцу карточки специальный счет, на котором учитываются все операции с карточкой

ежемесячно высылает клиенту выписку с указанием размеров задолженности, сумм и сроков погашения долга

обязуется оплачивать счета торгового предприятия по покупкам сделанным с применением карточек за вычетом комиссионных сборов (дисконта)

может отказаться от оплаты торговых счетов, если нарушены какие-либо условия соглашения (например превышен лимит покупки без соответствующего разрешения на это банка эмитента).

Торговое предприятие участвующее в соглашении:

обязуется принимать карточки в уплату за товары и услуги и проводить авторизацию (получать разрешение) в предусмотренных соглашением случаях

обязуется изъять карточку если есть подозрения, что предъявитель не является законным его владельцем.

может предъявлять банку для оплаты торговые счета для получения по ним денег немедленно

обязан хранить конфиденциальную информацию о клиенте.

Общие правила работы с кредитной карточкой:

1. Клиент банка представляет в банк заявку на получение банковской кредитной карточки. Форма заявки определяется банком. Сведения приведенные клиентом, используются банком для оценки кредитоспособности клиента и определения величины устанавливаемого лимита.

2. При положительном решении вопроса банк открывает клиенту специальный карточный счет. Одновременно изготавливается персональная пластиковая карточка, на которую заносится необходимая информация: фамилия и имя владельца, номер карточного счета, срок действия карточки.

3. Банк- эмитент устанавливает два вида ограничений:

общий кредитный лимит суммы непогашенной задолженности по карточному счету, который должен соблюдаться в течении всего периода действия карточки

разовый лимит на сумму одной покупки.

Различным клиентам устанавливаются разные кредитные лимиты в соответствии с принятыми банком стандартами кредитоспособности.

4. В момент покупки товара или услуги владелец карточки предъявляет карточку. Продавец печатает торговый счет, на котором с помощью специального устройства отпечатываются сведения с карточки. Торговый счет изготавливается в трех экземплярах. Первый экземпляр получает владелец карточки, второй остается у продавца, третий отсылается банку - эквайру.

5. Банк торговца (эквайр) получает от своего клиента ежедневно или в другие установленные сроки надлежащим оформленные торговые счета. Эти счета рассматриваются банком как эквивалент денежных сумм, которые подлежат немедленному зачислению на счет торговца.При оплате счетов с торговца удерживается особая комиссия (дисконт) в размере от 2 - 5% от суммы сделки.

6. В конце каждого месяца банк осуществляет процедуру биллинга, то есть посылает владельцу карточки специальную выписку с его карточного счета с указанием всех операций, произведенных за период, а так же сумм и сроков погашения задолженности.

3.2 Банки: эмитент и эквайр

В системах банковских карточек проводится четкое функциональное разграничение между банками эмитентами карточек и банками - эквайрами. Первые обслуживают владельцев карточек, открывают им специальные счета, вторые – предоставляют комплекс услуг торговым предприятиям и сервисным фирмам, принимающим карточки в оплату товаров и услуг.

Банк-эмитент

Основные функции банка-эмитента сводятся к следующему :

Выпуск карточек (кодирование и запись персональных данных владельца карточки, высылка карточки клиенту, возобновление карточки);

Анализ кредитоспособности (оценка финансового положения заявителя, открытие карточного счета, определение кредитного лимита);

Авторизация (ответ на запрос торговца о возможности совершения сделки);

Биллинг (подготовка и высылка владельцу карточки выписки с указанием сумм и сроков погашения задолженности);

Взыскание просроченной задолженности и контроль превышения кредитного лимита;

Работа с клиентами;

Обеспечение безопасности и контроль за мошенничеством ;

Маркетинг.

Эмиссия карточек. Это отнюдь не техническая функция. Положительное решение по заявке клиента на получение карточки выносится после тщательного изучения его финансового положения и оценки риска неплатежа. Если результаты анализа неблагоприятны для клиента, ему могут предложить дебетовую карточку для снятия наличных денег со счета. Если же кредитоспособность клиента оценена положительно, вся существующая о нем информация вводится в компьютер. В него заносится фамилия и имя клиента, его постоянный адрес, номер в системе социального страхования, кредитный лимит, номер карточного счета и срок возобновления карточки.

Банк-эквайр.

Обязанности банка-эквайра определяются его ролью по обслуживанию торговых участников карточных систем. Его основные функции:

Обработка счетов, предоставленных в банк торговцем по операциям с карточками;

Обмен информацией о сделках и уплата комиссионных в пользу банка-эмитента;

Рассмотрение заявок торговцем на присоединение к системе расчетов, анализа кредитоспособности новых и уже имеющихся торговцев, проверка торговцев, подозреваемых в мошенничестве;

Маркетинг, помощь торговцам в приобретении оборудования для пластиковых карточек;

3.3 Прибыльность операций по карточным расчетам

Операции по банковским карточкам относятся к числу наиболее доходных видов банковской деятельности. В среднем доход на единицу затрат в карточном бизнесе выше, чем по другим видам операций, так как принимает высокий риск. Прибыль это разница между доходами и расходами банка, структура которых различна для банка-эмитента и банка-эквайра. Начнем с банка-эмитента. Его основные доходы:

Годовая процентная ставка

Годовой членский взнос

Комиссия по интерчейнджу

Штрафные сборы за нарушение условий договора.

Расчеты банка-эмитента по карточным операциям включают прежде всего плату за ресурсы, которые банк использует для финансирования всего портфеля карточных ссуд. Кроме того, к расходам относятся:

Потери от списания безнадежных долгов

Расходы на проведение процессинговых операций (авторизация, биллинг)

Расходы на обслуживание клиентов

Расходы по маркетингу.

Структура доходов и расходов банка-эквайра отличается своеобразием из-за спецификации его функций. Главная статья дохода – это дисконт, уплачиваемый торговцем при депонировании торговых счетов в банке. Наконец, банк-эквайр получает доход при использовании средств, хранящихся на счете депо торговца. Основная статья расхода банка-эквайра – это комиссия за интерчендж. Она уплачивается банку-эмитенту в определенном проценте от суммы торговых счетов. Другие виды расходов аналогичны тем, которые несет банк-эмитент по процессингу и маркетингу.

Заключение

Сегодня уже мало кому в России нужно объяснять преимущества и удобства использования пластиковой карточки по сравнению с "живыми" деньгами. Наличные - это единственное средство расчетов, к которому мы привыкли. Но, с другой стороны, деньги проходят через тысячи рук, рвутся, требуют пересчета и контроля. В конце концов, их можно и потерять, а как показывает практика, после этого они никогда не находятся. Мир пластиковых карт многообразен и бесконечен. Сейчас российские банки предлагают пластиковые карты многих зарубежных и отечественных платежных систем. И каждая из них по своему привлекательна. В качестве основных достоинств пластиковых карт можно выделить:

Оперативное получение средств с использованием широких возможностей платежных систем. Карточка – это средство доступа к вашему банковскому счету, которая всегда с Вами и позволяет не только снимать наличные, но и оплачивать различные товары и услуги, пользоваться гостиницами и арендовать автомобили, заказывать билеты и многочисленные услуги глобальной сети Internet.

Безопасность хранения средств - деньги надежно хранятся в Банке, являясь доступными в любое время суток. Принадлежность карточки её владельцу определяется образцом его подписи, персональным идентификационным номером (ПИН), нанесенным в зашифрованном виде на карточку, и фотографией.

Возможность использования до 4 личных банковских счетов в любых видах валют, прикрепленных к одной пластиковой карточке, что удобно при конвертации из одной валюты в другую при оплате покупок или получении наличных за рубежом.

Избавление от проблем декларирования средств при поездке за границу и безопасности хранения наличных сумм в пути.

Получение дохода - Банк начисляет проценты на остатки средств на личных банковских счетах.

Кроме того, Вы можете распространить все преимущества пластиковых карт на членов Вашей семьи, друзей и знакомых, открыв нужное количество дополнительных карт к Вашей индивидуальной карте. Выпуск дополнительных карт позволяет пользоваться Вашим счетом нескольким лицам, которым Вы доверяете право совершения операций с Вашим счетом. При этом оформление дополнительной персональной карты происходит без выписывания доверенности основным держателем счета. Для организаций особенно интересна возможность использования пластиковых карт в качестве "зарплатных". При заключении договора с Банком сотрудники организации получают пластиковые карты, на которые начисляется зарплата (перевод зарплаты на карты сотрудников осуществляется в течение одного дня). Преимущества использования пластиковых карт в качестве зарплатных очевидны:

Экономия на комиссии за снятие наличных денег с расчетного счета для выдачи зарплаты.

Экономия затрат на инкассацию.

Экономия времени, теряемого сотрудниками при получении зарплаты в кассе

Повышение безопасности Вашей организации (отсутствие операций с крупными суммами наличных средств). Возможность (по необходимости) получения сотрудниками Вашей организации наличных в любом банке, обслуживающем карты этой системы.

Быстрое распространение банковских кредитных карточек, их превращение в массовый инструмент расчетов, неуклонный рост их популярности среди широких групп населения служит наглядным свидетельством того, что эта форма расчетов выгодна основным категориям участников системы.

Приложение

Таблица 1. Потенциальные объемы основных рынков микропроцессорных карточек, млрд. долл. США*

|

Европа |

800 |

|

США |

600 |

|

Всего |

1400 |

Таблица 2. Статистика по компьютерным преступлениям и злоупотреблениям кредитками в России

|

К-во случаев |

Убытки |

|

|

VISA Intern. |

1600 |

398000 |

|

Europay |

1300 |

546000 |

|

American Express |

117 |

53000 |

С

хема

1.

Схема 2.

Список литературы

Инструкция ЦБ РФ от 12 апреля 2001 г. № 2-п «Положение о безналичных расчетах в Российской Федерации».

Андреев, А.А. Пластиковые карточки в России: сборник / А.А. Андреев, А.Г. Морозов, Д.А. Равкин. – М. : БАНКЦЕНТР, 2008

Астахов В. П. Кредитные операции.– Ростов-на-Дону: Феникс, 2002.

Ауриемма, М. Индустрия банковских пластиковых карточек / М. Ауриемма, Коли Роберт. – М. : ИНФРА-М, 2007.

Козлова, И. К. Анализ деятельности банков: учеб. пособие / И.К. Козлова, Т. А. Купрюшина, О.А. Богданкевич, Т.В. Немаева. – Минск : Выш. шк., 2003.

Рудакова, О.С. Банковские электронные услуги : учеб. пособие для вузов / О.С. Рудакова – М. : Банки и биржи, ЮНИТИ, 2007.

Усоскин, В.М. Банковские пластиковые карточки/ В.М. Усоскин. – М. : ИПЦ «Вазар-Ферро», 2005.

Развитие Интернет-банка: проблемы и перспективы / Н. С. Сухая // Вестник ассоциации белорусских банков. Информационный выпуск. – 2008.

Концепция развития розничных банковских услуг / Д.К. Герасимов // Банковский вестник. Информационный выпуск. – 2008.

Мировой опыт Мобильного банка / К.Г. Донец // Вестник ассоциации белорусских банков. Информационный выпуск. – 2008.

О мерах по расширению использования в безналичном платежном обороте банковских пластиковых карточек / В.П. Мазаев // Вестник ассоциации банков. Информационный выпуск. – 2008