Оценка текущего состояния банковского сектора

Уральский государственный университет им. А.М. Горького

Институт управления и предпринимательства

Контрольная работа

по предмету: «Банковское дело»

Тема: «Оценка текущего состояния банковского сектора»

Студентка гр. 302-АУ

Овчинникова Н.Н.

Преподаватель:

кандидат эк. наук доцент Бакунова Т.В.

Екатеринбург

2006

Содержание

Введение

1. Общая оценка текущего состояния банковского сектора РФ

2. Роль кредитования в банковском секторе РФ

3. Капитал банковского сектора РФ

4. Рейтинг банковского сектора на мировых рынках

5. Конкуренция в банковском секторе РФ

6. Риски банковского сектора РФ

7. Правительственной регулирование и регулирование ЦБ России деятельности банков

8. Тенденции развития банковского сектора

Заключение

Список литературы

Введение

После преодоления последствий финансового кризиса уже к ноябрю 1998 года документом “О мерах по реструктуризации банковской системы Российской Федерации”, одобренным Советом директоров Банка России и Президиумом Правительства Российской Федерации, решены по существу принципиальные задачи, а именно:

банковская система расчищена от неплатежеспособных банков, сохранено и рекапитализировано ее жизнеспособное ядро, клиентам предоставляется базовый комплекс услуг;

практически восстановлен докризисный уровень доверия к банковской системе со стороны клиентов, в том числе частных вкладчиков;

достаточно успешно в рамках закона о реструктуризации кредитных организаций осуществляется реструктуризация отдельных крупных банков;

сохранены банковские технологии и имущественные комплексы для ведения конкурентоспособной банковской деятельности;

к участию в капиталах банков привлечены новые участники и акционеры.

Такие выводы были сделаны на XI съезде Ассоциации российских банков.

Последние несколько лет стали периодом качественных изменений для российского банковского сектора. Интенсивная плюсовая динамика в банковском секторе в последние годы связана с позитивным влиянием макроэкономических факторов: высокими темпами экономического роста, снижением инфляции, повышением устойчивости бюджетной системы, а также притоком в страну больших объемов валютных ресурсов. Хотя основной причиной общего повышения кредитоспособности российских банков остается благоприятный макроэкономический климат, повышается значение и таких факторов, как возрастающая диверсификация бизнеса банков (особенно в розничном направлении), повышение профессионализма и качества менеджмента (прежде всего в части контроля за рисками), растущий спрос на банковские услуги, повышение доверия к банкам (впрочем, пока оно остается очень непрочным), увеличившийся приток ликвидности и неплохое качество активов (которое может ухудшиться в случае неблагоприятных рыночных изменений), рост благосостояния населения, укрепление финансового положения клиентов, представляющих малый и средний бизнес (МСБ), а также рост иностранных инвестиций.

Хотя некоторые эксперты концентрируют свое внимание на ряде позитивных данных, касающихся последних финансовых результатов кредитных организаций, некоторые хотели бы увидеть признаки давно ожидаемого углубления финансового сектора; ряд экспертов ощущает приближение рискованного "кредитного бума", в то время, как есть и те, кто указывает на хорошо известные недостатки российских банков, смешивая при этом макроэкономические и микроэкономические факторы, а также конъюнктурные и структурные аспекты. Содержание и направленность этих исследований зависят от их авторов – представляют ли они регуляторов, инвесторов или журналистов – и в конечном счете составить ясную и объективную картину реальной ситуации нелегко. Но, а в данной работе будет рассмотрено в целом состояние банковского сектора России, чтобы объединить все моменты банковской деятельности и попробовать дать ему объективную оценку.

Общая оценка текущего состояния банковского сектора РФ

Современная банковская система России представлена двумя уровнями. При этом критерием отнесения элементов к тому или другому уровню является их положение в системе, обусловленное отношениями субординации. Так, Центральный банк расположен на верхнем уровне, поскольку уполномочен государством регулировать и контролировать систему в целом. Что же касается коммерческих банков и кредитных учреждений, то они составляют нижний уровень системы.

Определенные законодательством РФ фундаментальные принципы организации российской банковской системы, а именно двухуровневая структура и универсальные функциональные возможности банков, отвечают базовым потребностям экономики и обеспечивают благоприятные исходные условия для развития банковского сектора, соответствующего потребностям экономического роста.

Банковский сектор в Российской Федерации функционирует на принципах рынка. Как свидетельствуют результаты оценки финансового сектора Российской Федерации, проведенной миссией Международного валютного фонда и Всемирного банка в 2002—2003 гг., целый ряд компонентов нормативного регулирования банковской деятельности соответствует или максимально приближен к международно признанным подходам.

Состояние банковского сектора во многом определяется процессами, происходившими в экономике после финансово-экономического кризиса 1998 года. Под влиянием кризисной ситуации на валютном рынке и рынке государственного долга произошло некоторое сокращение функциональных параметров банковского сектора. Осуществленные меры по реформированию банковского сектора, а также улучшение макроэкономической ситуации позволили достичь восстановления основных параметров банковской деятельности к предкризисному уровню.

Динамика основных параметров, характеризующих состояние банковского сектора в 2002—2004 годах, свидетельствует о закреплении тенденции развития банковского сектора. Высокими темпами увеличиваются активы и капитал кредитных организаций, расширяется их ресурсная база, особенно за счет привлечения средств населения.

Рост доверия к банкам со стороны кредиторов и вкладчиков является одним из наиболее важных признаков российского банковского сектора в этот период. Деятельность кредитных организаций в большей степени ориентируется на потребности реальной экономики. Сохраняется устойчивая тенденция роста кредитных вложений, согласно отчетности кредитных организаций качество их кредитных портфелей остается в основном удовлетворительным. На рынке банковских услуг отмечается определенное развитие конкурентной борьбы, особенно за вклады физических лиц.

Повышаются финансовые результаты деятельности кредитных организаций. За 2004 год прибыль банковского сектора составила 177,9 млрд. рублей, за 2003 и 2002 годы — соответственно 128,4 млрд. руб. и 93 млрд. рублей.

По состоянию на 1 июня 2006 г. количество банков в РФ 1 182, объем депозитов: 6,3 трлн долл., объем депозитов на душу населения: 44 тыс. руб.

В настоящее время в банковской системе РФ заканчивается период экстенсивного, т.е. чисто количественного, роста и перед ней стоят задачи интенсивного, т.е. качественного, развития жесткой конкурентной борьбы на рынке с отсевом слабых и укрупнением банковских структур.

В то же время потенциал развития банковского сектора не исчерпан. Правительство Российской Федерации и Банк России исходят из того, что банковский сектор может и должен играть в экономике более значимую роль.

Роль кредитования в банковском секторе РФ

Корректировка валютных предпочтений предприятий и населения заметно расширила возможности по наращиванию ресурсной базы для кредитных организаций. В частности, вместо приобретения наличной валюты населения стало отдавать предпочтение размещению средств на рублевых депозитах.

Интенсивный рост объема средств на счетах физических лиц в период 2003–2004 годов следует рассматривать как отражение процесса дедолларизации накоплений граждан. На начало июня 2005 года депозиты и прочие привлеченные средства физических лиц составляли 29, 1% от совокупных пассивов банковского сектора, в то время как на начало 2003 года — 24, 8%. Наиболее динамичной компонентой депозитной базы выступили рублевые вклады со сроками более 1 года: за указанный период их объемы увеличились примерно в 3, 9 раза, обеспечив примерно 20% прироста совокупных пассивов банковского сектора.

Тенденция замещения валютных активов рублевыми оказывала также влияние на структуру депозитов юридических лиц. Снижение доли счетов в иностранной валюте в их общей сумме (с 63, 4% на 1.01.2003 до 46, 47% на 1.06.2005) свидетельствует об изменении валютных предпочтений в экономике даже в большей степени, нежели динамика рублевых вкладов населения.

Повышение инвестиционной привлекательности рублевых активов кардинальным образом повлияло на стратегию операций российских банков на мировых финансовых рынках. Сохранявшиеся за рубежом низкие ставки и повышательная динамика кредитного рейтинга России стимулировали переход к активным внешним заимствованиям. За последние два с половиной года внешние обязательства банковского сектора (без участия в капитале) увеличились примерно в 2, 5 раза, приблизившись на начало июля 2005 года к уровню 35 млрд. долл.

Укрепление депозитной базы банков за счет длинных рублевых ресурсов и повышение доступности внешнего финансирования создали предпосылки для быстрого расширения кредитных операций. Последние два года могут быть с уверенностью охарактеризованы как период кредитного бума в российской экономике. Совокупный объем ссуд, предоставленных нефинансовым предприятиям и населению, с января 2003 г. по май 2005 г. увеличился в 2, 4 раза, повысив свою долю в совокупных активах до 54%.

В контексте так называемого "кредитного бума" текущий рост объемов кредитования может рассматриваться как выдающийся. После того, как в период с 2000 года по 2003 год объем требований банков к частному сектору вырос более, чем на 80% в реальном исчислении, банки продолжили расширять свою традиционную коммерческую деятельность, и в 2004 году данная тенденция получила дальнейшее продолжение, несмотря на снижение темпов этим летом. По состоянию на 31 декабря 2004 года, объем кредитов реальному сектору вырос с начала года на 47%. Таким образом, объем требований к частному сектору, которые в 2000 году составляли 13,3% ВВП, в мае 2004 года достиг 22,1% ВВП. В частности, величина кредитов, выданных предприятиям, в мае 2004 года достигла 19% ВВП, заметно увеличившись с 10,4% в 2000 году. Еще более высокие темпы роста отмечаются по кредитам физическим лицам, что связано с ростом реальных доходов и с тем, что доступ к кредитам получило большее число людей: в 2004 году объем кредитов, выданных российскими банками физическим лицам, вырос на 107%. Наибольший рост заметен по потребительским кредитам, доля которых в активах на 31 декабря 2004 года составила примерно 8%, по сравнению с 5% на начало года.

Тем не менее, важно отметить, что это развитие в значительной степени представляет собой механический результат роста с очень низкого исходного уровня. При том, что объем выданных кредитов быстро увеличился, величина кредитов в относительном выражении по-прежнему невелика. Несмотря на очень низкое значение в 2003 году доли инвестиций в основные средства, которые финансировались за счет банковских кредитов (5,3%), в мае 2004 года доля банковского финансирования в общем объеме инвестиций в основные средства выросла лишь до 8%, что свидетельствует о недостаточном уровне развития российской финансовой системы. По этой причине потребности в капитале крупнейших российских предприятий, муниципальных властей и самих банков по-прежнему обеспечиваются международной банковской системой, а также внутренним рынком облигаций. Таким образом, подобное углубление банковского сектора можно рассматривать в качестве положительного вклада в устойчивое развитие российской экономики, давно ожидаемое рядом экспертов.

Рассматривая причины этого "кредитного бума" можно придти к выводу о том, что он в основном формировался высокими темпами роста ВВП (+7,1% в 2004 году). Действительно, положительное влияние на кредитование оказало увеличение спроса на новые инвестиции в основной капитал, даже если они остаются на относительно низком уровне в 20% ВВП, а также спроса на потребительские товары и недвижимость. Более того, увеличению спроса на кредиты, вероятно, способствовали и растущие цены на активы, сочетавшиеся с низкими реальными процентными ставками.

Кроме того, источником расширения банковского кредитования было упростившееся рефинансирование, возможное, конечно, благодаря увеличивавшимся объемам депозитов, а также снижению вложений в государственные облигации, росту объемов трансграничных кредитов, привлекаемых от иностранных банков, и размещения облигаций на международных рынках; равно как и приток капитала. В самом деле, в 2003 году зарубежные обязательства кредитных организаций продолжали стабильно увеличиваться, предоставляя банкам дополнительный источник финансирования, хотя в 2004 году эта тенденция и замедлилась. Действительно, в течение первых десяти месяцев 2004 года по сравнению с аналогичным периодом предыдущего года они выросли лишь на 12%, в то время, как рост иностранных активов продолжился, и в январе–октябре 2004 года составил 24%. Параллельно с этим улучшается структура банковских балансов, о чем свидетельствует снижение к 31 августа 2004 года доли задолженности перед нерезидентами до 11% от совокупной величины их обязательств - с 60% в 1998 году. Более того, при оценке состояния банков Банк России в настоящее время уделяет больше внимания валютному риску, чем это было ранее.

Оценивая рост кредитования, необходимо тщательно изучать глобальное изменение качества контрагентов кредитных организаций, поскольку ухудшение рисков способно оказать негативное влияние на банковский сектор и экономику. Однако это непростая задача, если принимать во внимание то, что быстрый рост объемов кредитования может искусственно улучшать финансовое состояние клиентов банков и способствовать маскировке реального риска. Кроме того, подобная оценка затруднена из-за сомнительной достоверности финансовой отчетности и недостаточной прозрачности как самих кредитных организаций, так и ряда их контрагентов. Тем не менее, структура кредитного портфеля в последние годы, кажется, улучшилась: начиная с 1998 года, происходит постоянное снижение величины просроченной задолженности. По состоянию на 31 декабря 2004 года она составляла 1,45% от общего объема кредитного портфеля; при этом доля просроченной задолженности по межбанковским кредитам (1,1%) была меньше соответствующих показателей по кредитам предприятиям (1,53%) и физ. лицам (1,38%).

В дополнение к этому, важно также определить тех, кто выигрывает от роста объемов кредитования, - с тем, чтобы проанализировать его влияние на долгосрочную концентрацию кредитных портфелей. Российский банковский сектор характеризуется высокой степенью зависимости от крупных заемщиков, главным образом, нефтяной, газовой и химической промышленности, и это по-прежнему остается его уязвимым местом. Конечно, избежать этого в экономике, где на 12 групп приходится примерно 60% ВВП, практически невозможно. Не вызывает никакого сомнения, что любой сырьевой кризис серьезно ударит по банкам, однако, в настоящее время, наверное, предпочтительнее иметь в качестве контрагентов крупные нефтяные компании, а не слабые малые и средние предприятия. Уже упоминавшийся ранее недостаток прозрачности также препятствует кредитованию банками неизвестных или новых клиентов, равно как и диверсификации их портфелей. Наконец, что тоже не менее важно, в России все еще недостаточно развиты технологии передачи кредитного риска - такие, как секьюритизация и кредитные деривативы. В любом случае, несмотря на то, что банки достигли определенного прогресса в выполнении обязательных нормативов Банка России (отношение величины крупных кредитов [превышающих 5% собственных средств] к капиталу находится намного ниже максимально допустимого значения в 800%), уровень концентрации кредитов снижался очень медленно, что также подтверждается и текущими проверками, проводимыми в рамках создания системы страхования вкладов.

Что касается сроков кредитования, то здесь тенденция является не очень благоприятной. В течение 2000–2003 годов объемы кредитов со сроками свыше 1 года росли более высокими темпами, чем по краткосрочным кредитам, что делало экономику чуть менее уязвимой, чем ранее. Тем не менее, в 2004 году эта тенденция сменилась на противоположную. По состоянию на 31 декабря 2004 года, в общем объеме кредитов, выданных предприятиям, почти 60% составляли кредиты на срок до 1 года; на кредиты со сроком от 1 до 3 лет приходилось 29%, а на кредиты со сроком свыше 3 лет – лишь11%.

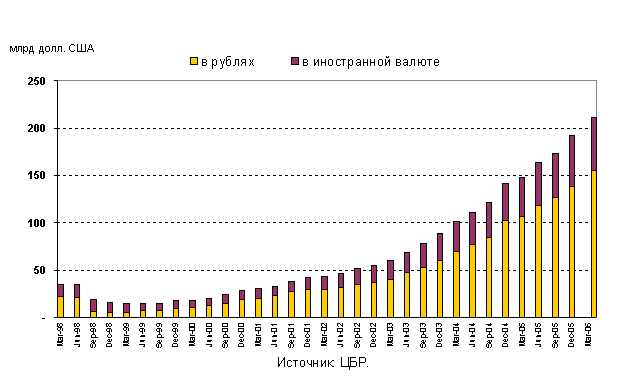

На фоне устойчивого макроэкономического подъема в последние годы объем кредитов, выдаваемых российскими банками, продолжает расти. В 2005 г. общий объем ссудной задолженности в банковской системе вырос примерно на 35%, а до этого, в 2004 г. — на целых 50% (см. диаграмму 1). В ближайшие годы высокие темпы роста, похоже, сохранятся под влиянием увеличения степени финансового посредничества и понижения процентных ставок по кредитам. Основание для такого вывода дает показатель роста объема кредитования (на 10% — до 210 млрд долл.) за первые четыре месяца 2006 г. Уровень внутренних кредитов частному сектору и государственным нефинансовым организациям, в процентах от ВВП, несколько повысился, но пока остается небольшим — 26% в конце 2005 г. и 28% (оценка) в 2006 г.

Диаграмма1. Безудержный рост объема кредитов, выдаваемых банками Март 1998 г. — апрель 2006 г.

Развитие внутреннего кредитного рынка, определявшееся благоприятными макроэкономическими факторами, оказывало выраженное позитивное влияние на финансовое положение российских банков. Кредитные организации, используя тенденцию снижения стоимости привлечения ресурсов, а также сохраняющуюся высокую потребность динамично развивающейся экономики в финансировании, смогли добиться заметного роста доходности своих операций. По итогам 2004 г рентабельность банковских активов достигла рекордной для всего посткризисного периода отметки 2, 9%.

Капитал банковского сектора РФ

Несмотря на то, что, согласно данным аналитического учета кредитных организаций, в течение 2004 года счета их капитала увеличились на 31%, российский банковский сектор все еще характеризуется недостаточной капитализацией, что является одной из основных причин для ускорения его необходимой консолидации. Соотношение капитала с ВВП увеличилось только до 5,6% в 2004 году, - с 3,9% в 2000 году. В 2000–2003 гг. достаточность капитала российских банков снижалась, потому что, несмотря на высокие доходы, быстрый рост активов оказал негативное влияние на показатель отношения капитала к величине активов, взвешенных по степени риска, а также на показатель рентабельности активов, рассчитываемый как отношение объема прибыли до налогообложения к среднегодовой величине активов. Тем не менее, показатель достаточности капитала в целом по банковскому сектору в 2004 году достиг примерно 17%, при нормативном уровне в 10%.

Более того, за этими показателями по сектору в целом скрывается неравномерность распределения их значений по российским банкам, в связи с тем, что примерно у 800 из них величина капитала не превышает 5 млн. евро (180 млн. рублей). К 1 января 2007 года капитал всех кредитных организаций должен будет составлять как минимум 5 млн. евро. Но в настоящее время, в соответствии с недавно подготовленным законопроектом, банки смогут работать и с меньшей величиной капитала, - при условии, что она не будет снижаться. Кроме того, важно напомнить, что из общего числа кредитных организаций, проверенных в 2004 году, примерно у 20% были отмечены признаки фиктивного капитала.

Тем не менее, последние данные свидетельствуют о том, что, несмотря на турбулентные процессы, оказавшие влияние на банковский сектор, в 2004 году был отмечен рост прибыльности банковского сектора. Общая величина прибыли банков за двенадцать месяцев этого года превысила прибыль, полученную по итогам 2003 года, на 39%. Кроме того, величина текущих доходов, полученных 30 крупнейшими банками России в январе–ноябре 2004 года, была на 66,1% больше, чем за аналогичный период предыдущего года. Существуют предположения, что эти благоприятные показатели частично могли бы быть результатом действия новых пруденциальных требований, касающихся резервов на возможные потери по ссудам, в сочетании со снижающимися в условиях улучшения общей экономической ситуации кредитными рисками, а также хорошей доходностью портфелей ценных бумаг. Наконец, нет сомнения в том, что только небольшое число банков обладает достаточным размером для того, чтобы генерировать необходимый и устойчивый рост доходов. Однако эта положительная эволюция должна в конечном счете оказать благоприятное влияние на собственные средства банков.

Несмотря на непрекращающееся конкурентное давление и снижающиеся процентные ставки, в 2005 г. устойчивая тенденция к снижению чистой процентной маржи значительно замедлилась, а многие банки даже указали в отчетности ее повышение. Эта позитивная тенденция, которая, как ожидается, сохранится в 2006 и 2007 гг., несмотря на возможные риски, обусловлена увеличением объемов кредитования, особенно кредитов по более высоким процентным ставкам, выдаваемым физическим лицам и МСБ, а также более низкими затратами на фондирование. Кроме того, дальнейшее расширение кредитования иностранными банками усилит тенденцию в сторону снижения процентной маржи, как это произошло на нескольких рынках банковских услуг в странах Центральной и Восточной Европы в течение последних лет. Об этом уже свидетельствуют относительно низкие процентные ставки, которых в последнее время добились российские «голубые фишки» по выпускам еврооблигаций и по синдицированным кредитам.

Рейтинг банковского сектора на мировых рынках

Если ориентироваться на значение показателя рентабельности капитала, банковский бизнес с полным правом может быть охарактеризован как привлекательный объект для инвестиций. Приток иностранного капитала рассматривается в качестве важного фактора развития банковского сектора страны. Иностранный капитал привносит на российский рынок банковских услуг современные технологии, новые финансовые продукты, способствует повышению культуры корпоративного управления в кредитных организациях, развитию конкуренции между кредитными организациями и совершенствованию банковского дела.

Основные факторы, определяющие рейтинги российских банков:

Позитивные факторы:

благоприятный на сегодняшний день макроэкономический климат, способствующий развитию банковского сектора;

хорошие перспективы роста;

качество активов ― адекватное, но чувствительное к внешним потрясениям;

ликвидность ― растет, однако зависит от доверия клиентов и экспортной выручки;

растущая диверсификация банковского бизнеса — особенно в рознице;

повышение профессионализма и качества менеджмента, главным образом в части контроля за рисками;

постепенное изменение модели развития банков, переход от оппортунистического поведения и статуса «карманных» банков к ведению реального банковского бизнеса.

Негативные факторы:

слабость системы банковского регулирования и надзора, недостаток политической воли к проведению банковской реформы;

высококонцентрированная экономика;

доминирование Сбербанка, высокая фрагментированность и конкуренция (впрочем, наличие высокого неудовлетворенного спроса на банковские услуги в России смягчает эффект этих негативных факторов);

риски, связанные с непрозрачной и концентрированной структурой собственности;

значительная концентрация кредитных портфелей, ресурсной базы и источников доходов;

неустойчивость показателей прибыльности, обусловленная высокой концентрацией бизнеса и высоким удельным весом доходов от торговых операций;

высокая нагрузка на банковский капитал, обусловленная быстрым ростом активов.

Развитие банковского сектора сдерживается рядом обстоятельств как внутреннего, так и внешнего характера. К внутренним препятствиям относятся неразвитые системы управления, слабый уровень бизнес-планирования, неудовлетворительный уровень руководства в некоторых банках, их ориентация на оказание сомнительных услуг и ведение недобросовестной коммерческой практики, фиктивный характер значительной части капитала отдельных банков. К внешним сдерживающим факторам можно отнести высокие риски кредитования, нерешенность ряда ключевых проблем залогового законодательства, ограниченные ресурсные возможности банков, прежде всего дефицит среднесрочных и долгосрочных пассивов, недостаточно высокий уровень доверия к банкам со стороны населения.

Рассматривая негативные факторы, сдерживающие развитие банковского сектора банковская сфера имеют относительно невысокую инвестиционную привлекательность, о чем свидетельствует динамика инвестиций, а в отношении банковского сектора — и снижающаяся доля иностранного капитала. В период с 1 января 2000 г. по 1 января 2005 г. доля нерезидентов в совокупном уставном капитале действующих кредитных организаций Российской Федерации снизилась с 10,7% до 6,2%. Дальше, хотелось бы рассмотреть основные стороны, по которым банковский сектор может иметь слабые позиции.

Конкуренция в банковском секторе РФ

В секторе растет степень расслоения банков, и в частности увеличивается разрыв между банками частными и государственными. Последние агрессивно усиливают свои позиции, что приводит к росту конкуренции и ухудшению условий развития других представителей банковской системы.

С 31 декабря 2003 года по 31 декабря 2004 года количество действующих банков в России уменьшилось с 1329 до 1299, и в течение этого периода Банком России были отозваны лицензии у 32 кредитных организаций. Практика отзыва лицензий, скорее всего, будет продолжаться, но мы не думаем, что Центральный банк России (далее — ЦБР) в ближайшее время сколько-нибудь существенно сократит число банков. При нынешних темпах отзыва лицензий потребуется примерно 10 лет, чтобы уменьшить число банков в стране — сейчас их почти 1200 — всего на одну треть. Так с начала 2006 г. были отозваны 52 лицензии у неблагонадежных банков, в основном в рамках закона по борьбе с отмыванием доходов, полученных преступным путем. Отзыв лицензий, вероятнее всего, будет продолжаться, однако в ближайшее время ЦБР вряд ли значительно сократит число банков. При нынешних темпах ликвидации банков для сокращения их численности на одну треть понадобится 10 лет.

Это является признаком некоторого ускорения процесса, меняющего структуру российского банковского сектора. Тем не менее он остается в высокой степени фрагментированным, Для российского банковского сектора характерна высокая концентрация в его верхнем эшелоне и значительная раздробленность в среднем и нижнем эшелонах, с явным доминированием нескольких кредитных организаций, находящихся в государственной собственности. Огромное превосходство над всеми другими финансовыми институтами имеет Сбербанк. Проблемы, связанные с высокой конкуренцией, несколько смягчает наличие большого неудовлетворенного спроса на банковские услуги. Сбербанк имеет порядка 20 400 операционных точек, в то время как у банка, занимающего 2-е место по величине филиальной сети, их около 550. Величина Сбербанка, его преимущества в области привлечения средств, возможность устанавливать выгодные для себя цены оказывают дестабилизирующее влияние на условия конкуренции в банковском секторе. (табл. 1)

Учитывая, что подобная ситуация может способствовать неконкурентной практике, Банк России и Федеральная антимонопольная служба недавно заключили соглашение по вопросам конкуренции на рынке банковских услуг, путем создания постоянных или временных совместных комиссий. Таким образом, особое внимание необходимо уделить банкам, доля которых на рынках депозитов физических лиц или кредитов предприятиям превышает 1%. Первому критерию соответствует шесть банков (Сбербанк, Банк Москвы, Внешторгбанк, Альфа-Банк, Газпромбанк и Росбанк), а второму – 13 банков, включая Райффайзенбанк.

В условиях относительного снижения рыночной позиции Сбербанка по относительно его конкурентов, доля Сбербанка на рынке кредитов, достигавшая 31,6% в 2000 году, в 2003 году составила 29,3%; в то время как - и это более важно - его доля на рынке частных вкладов медленно, но неуклонно снижалась с 76,5% в 2000 году до 63,3% в 2003 году, и даже до 60,3% в декабре 2004 года. Одновременно с этим общее количество филиалов действующих российских кредитных организаций в декабре 2003 года составляло 3.219, а в декабре 2004 года - 3.238, из которых соответственно 1.045 и 1.011 были филиалами Сбербанка. Но в девяти (из 89) регионах России вообще нет других банков, кроме Сбербанка, который, конечно же, выполняет социальную функцию. Кроме того, в портфеле Сбербанка находится значительный объем государственных ценных бумаг, который, вполне вероятно, может снизиться, но при этом важно принимать во внимание тот факт, что Сбербанк играет ключевую роль в предоставлении ликвидности межбанковскому рынку.

|

Таблица1. Крупнейшие российские банки по объему привлеченных депозитов и объему ссудной задолженности |

||||||||

|

Название банка |

Остаток депозитов на конец 2005 г., млн долл. США |

Доля на рынке депозитов в 2005 г., % |

Прирост объема депозитов за 2005 г., % |

Прирост объема депозитов за 2004 г., % |

Объем ссудной задолженности на конец 2005 г., млн долл. США |

Доля на рынке ссуд в 2005 г.,% |

Прирост ссудной задолженности за 2005 г., % |

Прирост ссудной задолженности за 2004 г., % |

|

Сберегательный банк РФ |

71616 |

35 |

20 |

35 |

62 102 |

33 |

33 |

59 |

|

Внешторгбанк |

12765 |

6 |

112 |

41 |

19 925 |

10 |

96 |

112 |

|

Газпромбанк |

7825 |

4 |

56 |

39 |

7364 |

4 |

46 |

61 |

|

Банк Москвы |

5544* |

3 |

31 |

44 |

4284* |

2 |

31 |

38 |

|

Альфа-Банк |

5455 |

3 |

21 |

32 |

5728 |

3 |

40 |

19 |

|

Росбанк |

5180 |

3 |

42 |

29 |

4202 |

2 |

42 |

30 |

|

Банк УРАЛСИБ |

4957 |

2 |

51 |

156 |

4928 |

3 |

48 |

111 |

|

Международный Московский Банк |

3753 |

2 |

42 |

19 |

3151 |

2 |

68 |

56 |

|

МДМ-Банк |

2855 |

1 |

33 |

22 |

3457 |

2 |

35 |

14 |

|

ЗАО «Райффайзенбанк Австрия» |

2430 |

1 |

43 |

79 |

3230 |

2 |

52 |

88 |

|

КБ Петрокоммерц |

2128 |

1 |

37 |

45 |

1937 |

1 |

97 |

34 |

|

ЗАО «Ситибанк» |

1987 |

1 |

51 |

43 |

||||

|

Промсвязьбанк |

1917 |

1 |

131 |

42 |

2389 |

1 |

88 |

37 |

|

Источники: Standard &

Poor's, отчеты банков. |

Несмотря на то, что начиная с 1 октября 2004 года Сбербанк утратил полную государственную гарантию по вновь размещаемым вкладам, банки, находящиеся в государственной собственности, по-прежнему пользуются привилегиями, которые проявляются в виде рекапитализации или преференций. Среди непосредственных результатов тех турбулентных процессов, которые воздействовали на банковский сектор летом 2004 г., - приобретение Внешторгбанком за 1 млн. рублей (менее 30 тыс. долл. США) почти 86% акций ГУТА-банка благодаря депозиту в размере 700 млн. долларов США, размещенному в ВТБ Банком России. Так что можно говорить о том, что один из крупных банков, по сути дела, был национализирован и, следовательно, государственный банковский сектор за последние месяцы еще более расширился.

В связи с этим можно предположить, что российское правительство заинтересовано в том, чтобы в России существовали огромные финансовые институты, способные конкурировать с крупными иностранными банками, которые, как ожидается, будут активно осваивать российский рынок в средне- и долгосрочной перспективе. Если оставить Сбербанк и ВТБ в стороне, то окажется, что в стране нет ни одного банка, чья доля в совокупном объеме выданных ссуд или привлеченных вкладов превышала бы 5%. Примерно 15 банков имеют долю от 1 до 4%, у остальных она еще меньше. Всего в России действуют примерно 1200 банков, из которых более 80% имеют капитал в размере менее 10 млн. долл. Коммерческие системы большинства банков имеют ограниченную ценность, их торговые марки мало узнаваемы, их клиенты не отличаются лояльностью и легко переходят на обслуживание в другие банки. Некоторые банки имеют значительный бизнес и сильные позиции в регионах, что позволяет им укреплять соответствующие коммерческие сети, однако такая экспансия создает большую нагрузку на их системы и сопряжена с высокими затратами. С точки зрения кредитного анализа, небольшой размер российских банков представляет собой фактор риска: он обусловливает высокую концентрацию кредитного портфеля и ресурсной базы, поскольку размеры капитала и совокупных активов таких банков не позволяют им удовлетворять значительные финансовые потребности крупнейших промышленных компаний страны.

Становится все более понятно, что кроме банков, находящихся в государственной собственности, другими серьезно выигравшими в результате последних событий на российском финансовом рынке являются дочерние банки иностранных банков. Хотя банковский сектор России остается в значительной степени инсайдерским и приток прямых иностранных инвестиций (ПИИ) на него ограничен, роль иностранных банков в формировании общей картины отрасли и динамики конкуренции в ней постоянно растет. Правда, их немного. К примеру, в декабре 2003 года количество действующих кредитных организаций с иностранным участием составляло 128, а в декабре 2004 года – 131. В России отмечается самая низкая (менее 10% активов) степень иностранного банковского присутствия среди всех стран Западной, Центральной или Восточной Европы.

Однако уже в недалеком будущем роль иностранных кредитных организаций могла бы возрасти. В последнее время многочисленные сделки, такие как покупка 50% Банка Русский Стандарт французским BNP-Paribas и приобретение американским GE Capital Банка Дельта-Кредит, продемонстрировали растущий интерес к российскому банковскому сектору. Международный Московский Банк, уже входят в тридцатку крупнейших в России. Если в прошлые годы иностранные банки работали почти исключительно со своими иностранными клиентами и российскими «голубыми фишками», то сейчас они активно обслуживают компании среднего размера и частных лиц, тем самым, расширяя свой бизнес в России. Иностранные банки постепенно наращивают свое присутствие в России, хотя этот процесс проходит далеко не гладко. Доля иностранных банков в совокупном капитале банковской системы (около 12% в середине 2006 г. против лишь 8% в 2004 г.) все еще намного ниже, чем на других развивающихся рынках.

Одной из причин такого растущего интереса является то, что банки идут вслед за своими международными клиентами, а привлечение Россией инвестиций в такие экспорто-ориентированные сектора экономики, как энергетика или сырьевые отрасли, весьма вероятно: за 9 месяцев 2004 г. страну был привлечен объем иностранных инвестиций, на 39,4% превосходящий аналогичное значение 2003 года.

Впрочем, иностранные банки не имеют далеко идущих планов в отношении региональной экспансии, в основном они работают в Москве и ряде других крупных городов. Однако, их растущее присутствие могло бы послужить катализатором реформ, особенно имея в виду вероятную альтернативу банкам, находящимся в государственной собственности. Это - позитивная эволюция, которая могла бы способствовать появлению нескольких мощных частных кредитных организаций со значительной долей на рынке и соответствующими объемами операций, а также ускорить исчезновение более слабых кредитных организаций. Наконец, что также немаловажно, такое развитие событий могло бы привести к формированию среды более высокого уровня саморегулирования, а также способствовать всеобщей прозрачности, в особенности с тем, чтобы приблизить формальное владение к эффективному контролю.

Риски банковского сектора РФ

Российская банковская система все еще традиционно рассматривается как одна из самых рискованных в мире: она распылена и недостаточно капитализирована, без крупных иностранных инвестиций, подвержена высоко концентрированным рискам, уязвима для внешних шоков и потенциальной перемены направления политики правительства, недостаточно регулируема в слабой правовой среде, страдает от неадекватной практики бухгалтерского учета и непрозрачной структуры собственности.

Недостаточное развитие банковской деятельности ограничивают главным образом высокие риски. Основными видами банковских рисков, для покрытия которых необходим значительный объем капитала, являются:

кредитные риски (характеризуются потерями от не возврата кредитов);

финансовые риски (курсовые риски связаны с переоценкой вследствие резкого изменения валютного курса, риски рынка ценных бумаг – с обесценением вложений вследствие изменения процентных ставок);

риски потери ликвидности (оцениваются через затраты на восстановление необходимого уровня ликвидности).

Кредитный риск. Уровень кредитных рисков в российской банковской системе — один из самых высоких в мире. По уровню страновых рисков банковского сектора Россия относится к девятой «группе риска» из десяти (в первую группу входят банковские системы с наименьшим уровнем риска, в десятую — с наибольшим). Высокий уровень риска вложений средств в реальную экономику препятствует наращиванию кредитной активности банков. Доля кредитов реальному сектору экономики в совокупных активах банковского сектора составляет около 33%, а отношение этих кредитов к ВВП - примерно 10%. По оценке самих банков, высокий кредитный риск является наиболее существенным фактором, сдерживающим их кредитную активность. Отмечается значительная концентрация кредитных рисков у ограниченного круга заемщиков (доля крупных кредитных рисков в активах банковского сектора составляет около 30%).

Риск ликвидности. Дефицит средне- и долгосрочных ресурсов является важным фактором, сдерживающим развитие операций банков. Долгосрочные обязательства (со сроком исполнения свыше 1 года) по состоянию на 1.01.2001 составляли только около 7% совокупных обязательств банков. Ситуацию усугубляет отсутствие высоколиквидных финансовых инструментов, которые могли бы быть использованы для управления ликвидностью.

Низкая капитализация банков. Совокупный капитал банковского сектора составляет около 4% ВВП, что существенно меньше аналогичных показателей не только развитых, но и основной части развивающихся стран.

Несмотря на сохраняющиеся (хотя и уменьшающиеся) экономические и отраслевые риски в России, наш прогноз по кредитным рейтингам российских банков остается в целом позитивным. Однако следует учитывать, что уровень рейтингов этих банков является одним из самых низких в мире. Дальнейшие повышения рейтингов ― а они, скорее всего, будут происходить в кратко- и среднесрочной перспективе, ― будут зависеть от усилий, предпринимаемых конкретными банками для улучшения своих финансовых и коммерческих показателей, а также усиления контроля за рисками.

Позитивные изменения в банковском секторе России во многом обусловлены снижением уровня экономических рисков в последние годы. Несмотря на сохраняющиеся проблемы, поступательное развитие банков продолжается благодаря постепенному укреплению корпоративного сектора и экономики в целом, повышению уровня ликвидности под влиянием прежде всего высоких цен на нефть, активизации иностранных инвестиций, повышению доверия бизнеса и населения к банкам, а также росту личного потребления и благосостояния. Российская экономика динамично растет на протяжении уже семи лет подряд после кризиса 1998 г. Одновременно повышается спрос на финансовые услуги, стимулирующий развитие банковского бизнеса. В 2005 г. ВВП России вырос на 6,4% (в 2004 г. — на 7%). В 2006 г. прирост ВВП, по оценкам, составит 5,6% — этого достаточно для обеспечения дальнейшего развития банковского сектора.

Несмотря на установившийся благоприятный экономический климат, российские банки остаются уязвимыми к потенциальным кредитным рискам, и в случае экономического спада их деятельность может быть серьезно дестабилизирована. Справедливо и то, что система финансового посредничества в экономике развита недостаточно, а доверие населения к банковской системе очень ограничено. Наряду с этим большинство экспертов также признают и некоторые положительные тенденции, особенно внедрение риск-ориентированных надзорных инструментов, расширение предложения банковских продуктов и улучшение управления банками. Несмотря на это, общая картина довольно мрачная, особенно с точки зрения зарубежных наблюдателей.

Тем не менее, данные за 2004 год, официально опубликованные Банком России, свидетельствуют о положительной тенденции развития. Некоторые из них выглядят даже впечатляющими, особенно на фоне турбулентности в банковском секторе в мае - июле 2004 года. Тем более в августе 2004 г. вступили в силу новые правила классификации качества ссуд, впервые устанавливающие принципы оценки вероятной возвратности кредитов и качественной оценки кредитоспособности заемщиков.

Таким образом, качество капитала банковской системы можно измерить и тем, насколько он способен компенсировать потери, вызванные различными видами рисков. Основным критерием здесь служит величина располагаемого капитала, на который банки могут опираться в своей деятельности после "использования" балансового капитала на покрытие уже реализованных рисков.

Правительственной регулирование и регулирование ЦБ России деятельности банков

Базовым условием успешного развития банковского сектора является проведение государством взвешенной, последовательной политики в этой сфере. Целями этой политики в отношении банковского сектора являются:

обеспечение системной стабильности и создание необходимых условий для развития рынка банковских услуг на базе здоровой конкуренции. Банковская деятельность должна базироваться на коммерческих интересах и соблюдении пруденциальных принципов ведения бизнеса;

стимулирование банковского обслуживания малого и среднего бизнеса, населения, развитие новых сегментов рынка банковских услуг, ориентированных на предоставление широкого спектра банковских продуктов конечному потребителю, прежде всего розничного потребительского кредитования и ипотеки.

В целом обеспечение государством условий для развития банковского сектора осуществляется по четырем основным направлениям:

совершенствование законодательства;

развитие инфраструктуры банковского бизнеса;

совершенствование банковского регулирования и надзора;

совершенствование сферы государственных финансов (налогообложения, государственных расходов, инвестиций).

Правительство Российской Федерации и Банк России исходят из того, что одним из приоритетов государственной экономической политики является формирование конкурентоспособного российского банковского сектора, способного развиваться на собственной основе, быть эффективным инструментом обеспечения устойчивого экономического роста. Политика государства в отношении банковского сектора базируется на сохранении и укреплении рыночного начала в деятельности кредитных организаций и на использовании преимущественно косвенных (экономических) методов влияния на процессы, происходящие в банковской сфере. Воздействие государства на банковский сектор осуществляется путем формирования нормативной базы деятельности кредитных организаций и функционирования рынка финансовых услуг, а также контроля за исполнением требований законодательных и иных нормативных правовых актов.

Участие государства в капитале кредитных организаций характеризуется тенденцией к сокращению. Тем не менее в ближайшие несколько лет с учетом переходного характера экономики и степени устойчивости банковского сектора государство будет сохранять свое участие в капитале отдельных российских банков.

Совершенствование структуры банковского сектора будет способствовать достижению основных целей его развития, прежде всего повышению его экономической роли, удовлетворению спроса на банковские услуги, более качественному выполнению функций по трансформации сбережений в кредиты и инвестиции и развитию конкуренции в банковском бизнесе.

Одновременно Правительство Российской Федерации и Банк России исходят из недопустимости проникновения в российский банковский сектор капитала юридических лиц, в том числе капитала нерезидентов, с неустойчивым финансовым положением и сомнительной деловой репутацией. Система допуска капитала на российский рынок банковских услуг будет совершенствоваться.

Одним из основных факторов, сдерживающих рейтинги российских банков, является слабая система российского банковского надзора и регулирования. Для поставленной правительством цели — обеспечения более высокого экономического роста за счет повышения степени финансового посредничества — требуется скорейшее проведение банковской реформы. Однако давно назревшая необходимость принятия важных законодательных поправок, которые позволили бы закрыть многочисленные бесперспективные банки, идет вразрез с приоритетной на сегодняшний день для ЦБР задачей поддержания хрупкого доверия вкладчиков к банковской системе в целом. Это обстоятельство чрезвычайно затрудняет задачу ЦБР по созданию более прозрачной и безопасной операционной среды — даже несмотря на благоприятные в настоящее время макроэкономические условия.

В последние годы ЦБР предпринял ряд мер, направленных на устранение некоторых недостатков в системе регулирования банковской деятельности. Речь идет, в частности, о:

введении системы страхования вкладов;

более строгих требованиях к источникам увеличения, качеству, достаточности и размерам капитала;

ежедневном мониторинге финансовых показателей, характеризующих ликвидность, концентрацию рисков и достаточность капитала банков;

новых принципах формирования резервов на потери по ссудам, акцентирующих внимание на оценке финансовых возможностей заемщиков;

законодательстве о бюро кредитных историй.

Кроме того, ЦБР работает над реализацией следующих мер, которые позволят приблизить национальные принципы регулирования банковской деятельности к международным стандартам и на проведение которых может потребоваться несколько лет:

введение консолидированного надзора за банковскими группами;

упрощение правил приобретения иностранными банками миноритарных пакетов акций российских банков (приобретение до 10% капитала без получения предварительного разрешения ЦБР);

разработка и внедрение рейтинговой системы раннего оповещения (CAMEL) для оценки стабильности банков в целях регулирования, в первую очередь для крупнейших, в том числе региональных, банков;

дифференциация бремени регулирования и резервных требований по степени кредитоспособности банков;

упрощение административных процедур, касающихся слияния и поглощения банков, проведения первичного публичного размещения акций и организации региональных филиалов;

ужесточение лимитов на кредитование одного клиента, в том числе связанных сторон;

повышение и рационализация требований к отчетности;

ужесточение нормативно-правовой базы, регулирующей ипотечное кредитование;

разработка законодательства о ценных бумагах, обеспеченных активами;

повышение качества управления в банках, прежде всего в сфере контроля рисков;

применение стандартов Базель II (их введение в полном объеме запланировано на 2009 г., однако этот срок вряд ли удастся соблюсти).

Другая основная цель ЦБР — переход от формального контроля на основании отчетности к глубокому качественному анализу в процессе регулирования банковской деятельности — представляет труднейшую задачу ввиду в большинстве случаев непрозрачной структуры собственности банков и низких стандартов раскрытия информации в российской экономике в целом.. Попытки ЦБР внедрить в банковский сектор более строгие требования к структуре собственности без введения правительством страны аналогичных требований в отношении всех субъектов российской экономики едва ли окажутся успешными.

Несмотря на успехи, регулирование и инфраструктура банковского сектора все еще отстают от потребностей отрасли

Тенденции развития банковского сектора

Какие основные тенденции развития банковского сектора мы видим?

Первая связана с временным усилением роли госбанков и дочерних банков с участием иностранного капитала. Российские вкладчики напуганы отбором банковских учреждений в систему страхования вкладов, банкротством ряда кредитных организаций. Рядовые вкладчики будут, скорее всего, отдавать предпочтение покупке наличной иностранной валюты и концентрации своих сбережений в банках с государственным участием. Состоятельные клиенты, будут либо уходить в дочерние иностранные банки, либо выводить деньги за границу.

Вторая тенденция, которая уже проявилась в последние два года и, очевидно, сейчас примет более широкие масштабы, - консолидация российского банковского бизнеса: образование банковских групп путем, присоединения и поглощения, создание скрытых банковских холдингов. Гораздо проще купить готовый банк с филиальной сетью, чем тратить время на создание филиалов и дополнительных офисов. Сейчас крупные банки, включая дочерние банки с участием иностранного капитала, которые поставили цель превратиться в финансовые супермаркеты, будут все активнее скупать кредитные организации, имеющие филиальную сеть, в том числе и в регионах Российской Федерации.

Третья тенденция связана с расширением и диверсификацией спроса на банковские услуги. Благодаря этому малые и средние банки за счет умелого позиционирования, а также микрофинансовые посредники будут занимать «рыночные ниши» и поддерживать свою устойчивость. Без давления сверху в условиях добросовестной конкуренции будет складываться конфигурация банковской системы, основанная на многообразии форм и институтов финансового посредничества.

Заключение

Российские банки постепенно продвигаются вперед, преодолевая значительные проблемы и риски, стоящие перед банковской системой страны. Налицо — положительные структурные сдвиги, однако большинство происходящих изменений носит циклический характер и определяется благоприятными экономическими, политическими и отраслевыми условиями. Если эти условия ухудшатся, позитивные тенденции в банковском секторе могут повернуть вспять. К числу циклических факторов, обусловливавших показатели прибыли в 2005 г., как и в течение нескольких последних лет, относятся исключительно благоприятные макроэкономические и политические условия, адекватное качество активов, растущий спрос на банковские услуги, который, однако, нередко зависит от влияния меняющихся условий банковской деятельности, растущее благосостояние населения, повышение эффективности клиентов банков — крупного, малого и среднего бизнеса, благоприятные тенденции развития рынка ценных бумаг и возможности привлекать более дешевые кредиты на мировых рынках. Эти факторы будут оказывать воздействие и в 2006 г., однако совершенно очевидно, что их внезапное ухудшение негативно скажется на рентабельности отрасли.

Российский банковский сектор молод, но он уже успел испытать множество кризисов, трудностей и подвергнуться воздействию турбулентных процессов. Все сходятся в том, что основной проблемой, которая стоит перед ним, и в равной степени перед Банком России, является задача укрепления доверия российского общества к банкам, потому что для разрастания паники и начала массового изъятия вкладов достаточно даже простого слуха, не важно, правдивого или ложного.

Большая часть 145-миллионного населения России — особенно проживающего в регионах — до сих пор не имеет банковских счетов и тем более не пользуется другими банковскими услугами. Однако спрос на эти услуги может повыситься, учитывая постепенное ужесточение регулирования экономики, заставляющее все новые компании, и даже МСБ, отказываться от выплаты зарплаты наличными.

Вместе с тем Банковский сектор в России остается относительно небольшим и пока не играет существенной роли в экономическом развитии. Высоки вмененные издержки ведения банковского бизнеса. Уровень защиты прав кредиторов, чьи требования обеспечены залогом, не соответствует международным нормам. Не в полной мере реализованы задачи совершенствования правовой базы развития конкуренции на рынке банковских услуг, повышения прозрачности процедур банкротства и ликвидации кредитных организаций.

Несмотря на некоторые изменения к лучшему, кредитоспособность российских банков по-прежнему сдерживают такие факторы, как слабость системы банковского регулирования и надзора, нестабильная экономическая среда, непрозрачная структура собственности, высокая концентрация кредитных портфелей, ресурсной базы и источников доходов.

Поэтому очевидно, что для достижения устойчивого положения банковского сектора необходимо еще много работы над его совершенствованием. Правительство России вместе с Банком России с помощью реформ должны вывести банковский сектор на такой уровень, чтобы банки страны стали серьезными конкурентами на мировом рынке.

Список литературы

Алексашенко С.А. «Российские банки после кризиса». Вопросы экономики №5.

Камаев В.Д. «Экономическая теория». Учебное издание. Гуманитарный издательский центр «Владос». М: 2000 г.

Кошелев Е.А. «Капитал банка». Деньги и Кредит №8, 2000 г.

Понаморев Ю.В. «Российские банки в международном сообществе». Деньги и кредит №8, 2000 г.

Сафронов «Состояние банковской системы». Деньги и Кредит №12, 2000 г.

Сменковский В.Н. «О роли банковской системы в обеспечении экономического роста». Деньги и кредит №8, 2000 г.

Сухов «Банковский надзор». Деньги и Кредит №8, 2000 г.

А также использована информация с Интернета, источники Standard & Poor’s