Анализ региональных особенностей финансирования общего образования

Анализ региональных особенностей финансирования общего образования

Государственное регулирование общего образования является неотъемлемой составной частью общего механизма государственного регулирования экономики в целом. Профессор Жильцов Е.Н. полагает, что у государства должен быть такой объем функций, который обеспечивал бы макроэкономическую стабильность и одновременно содействовал рыночной конкуренции и гарантировал соблюдение принципов социальной справедливости и социальной ориентированности экономики. Именно с учетом этих положений следует строить отраслевую систему финансово-экономических отношений в общем образовании.

Прежде всего, по мнению автора настоящего исследования, необходимо определить, какой баланс интересов участников образовательного процесса будет отражать эта система, т.к. смена экономического строя в России не могло не отразиться на отраслях социальной сферы вообще и системе общего образования в частности.

По мнению Степановой В.В., для государственного управления образованием характерным является принятие решений, доведение их до общеобразовательных учреждений, которые в свою очередь обязаны их реализовывать. При этом государственным управлением чётко регламентируется как количественные, так и качественные параметры функционирования общеобразовательных учреждений. Государственное регулирование должно представлять несколько иное экономическое поведение государства по отношению к субъектам общего образования. Смыслом регулирования является не задание для исполнения каких-либо решений, а создание условий экономического функционирования общеобразовательных учреждений, которые способствовали бы достижению тех или иных результатов. Роль государства в общем образовании состоит в том, чтобы определить - каких именно образовательных результатов общество и государство желали бы и могли бы достичь. При этом необходимо учитывать, что и отдельные экономические субъекты также имеют определённые предпочтения в отношении общего образования. В этом отношении государство должно выступать только гарантом прав граждан на общее образование, но не принимать решение за них.

Тем не менее, не смотря на приведенные аргументы ситуация в России сегодня не является однозначной, существуют региональные особенности финансирования общего образования. Указанные обстоятельства требуют провести рассмотрение таких особенностей несколько подробней.

Рассматривая роль расходов на общее образование в структуре расходов консолидированных бюджетов регионов необходимо обозначить ряд существенных моментов, так например:

- природно- и экономико-географические особенности регионов;

- современную политику региональных властей, которая направлена на удовлетворение потребностей регионального сообщества.

Таким образом, первую составляющую возможно связать с показателем доли расходов на образование в ВРП соответствующих регионов, а вторую - с исполнением консолидированных бюджетов регионов по разделу образование.

Рассмотрение экономической приоритетности общего образования в ряду прочих общественных услуг регионов возможно осуществить с учетом объективных ограничений, так например на момент расчета существуют данные о ВРП только за 2005 год, когда ВРП автономных округов, входящих в состав других субъектов РФ не рассчитывались, кроме того, за 2005 год возможно оценить только расходы на все образование (см. Приложение 2), высокое значение коэффициента корреляции между этим показателями (0,51) подтверждает допустимость такого анализа.

Финансирование образования составляет весьма существенную долю в расходах консолидированных бюджетов регионов России, занимая первую позицию вместе с расходами на жилищно-коммунальное хозяйство (ЖКХ): эти два раздела составили по 17,5% всех бюджетных расходов российских регионов в 2008 году. Однако, учитывая наметившуюся тенденцию сокращения расходов на ЖКХ, можно ожидать, что в ближайшие годы образование опередит ЖКХ и займет первое место в перечне бюджетных расходов.

Рис. 1.4. Распределение регионов по доле расходов на общее образование в структуре расходов консолидированных бюджетов в 2006 году

В расходах на образование большую часть занимают расходы на общее образование. Они составляют 11,3% расходов консолидированных бюджетов в среднем по России.

Коэффициент вариации доли расходов на общее образование в структуре расходов бюджетов, оказался значительно ниже вариации душевых расходов и составил 24,8%. Это объясняется тем, что на удорожание стоимости образовательных услуг оказывают влияние примерно те же факторы, что и на все другие статьи бюджета. Поэтому пропорции между статьями стабильны.

Тем не менее здесь прослеживаются существенные различия между регионами, Рисунок 1.4. Существенно выше среднероссийского уровня доля расходов на общее образование наблюдается, как правило, в регионах наименее экономически развитых: Агинский Бурятский и Усть-Ордынский Бурятский АО, Чтинская и Курганская области, Марий Эл, Калмыкии. Это объясняется бедностью регионов, общее образование здесь - это одна из важнейших отраслей, обеспечивающая занятость и доходы для значительной доли населения.

В противоположность этим регионам, наименьшую долю в расходах имеют наиболее экономически развитые регионы, в особенности города федерального значения и газо- нефтедобывающие регионы: Москва и Санкт-Петербург, Ямало-Ненецкий, Эвенкийский и Ханты-Мансийский АО, Самарская область, а также регионы Севера Дальнего Востока: Магаданская область, Чукотский и Корякский АО, у которых большую долю занимают другие статьи расходов (в первую очередь, ЖКХ).

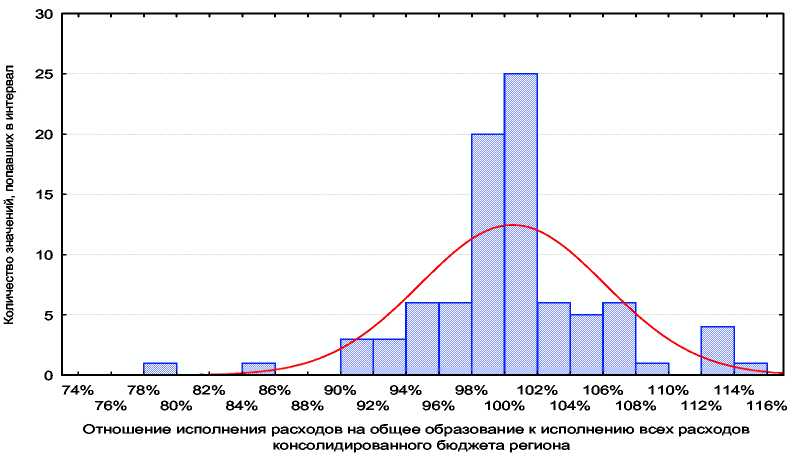

Исполнение консолидированных бюджетов регионов по разделу образование рассчитывается, как отношение фактических расходов к запланированным. Очевидно, на эту величину сильное влияние будет оказывать:

- обеспеченность региона бюджетными ресурсами,

- приоритетность расходов на образования.

Для того, чтобы делеминировать его влияние и сосредоточится анализе второго фактора, мы будем рассматривать исполнение бюджета по статье образование по отношению к исполнению бюджета по всем статьям расходов.

На Рисунок 1.5 видно, что примерно в половине регионов (45) исполнение расходов на образование не выделяются на фоне остальных статей: отклонение не превышает 2% от среднего уровня. Тем не менее, отчетливо выделяются регионы (см. Приложение 4) с существенным недофинансированием образования: в первую очередь Калмыкии (78% от исполнения по всем статьям) и Корякский АО (85%).

В ряде регионов, дополнительные доходы в первую очередь направляются в общее образование: в Эвенкийском и Ямало-Ненецком АО, Архангельской области, Красноярском крае, Оренбургской области (исполнение составляет от 110% до 115% от среднего уровня). Это позволяет говорить о том, что финансирование общего образование является в этих регионах реальным приоритетом политики властей.

Рис. 1.5. Распределение регионов по исполнению расходов на общее образование по отношению к исполнению всех расходов консолидированных бюджетов регионов в 2006 году

Как уже отмечалось в работе, проблема разделения расходных полномочий между органами государственной власти и органами местного самоуправления, является сейчас одной из наиболее обсуждаемых проблем в сфере финансирования общего образования. При этом мало кто отчетливо представляет себе картину реально сложившуюся к настоящему времени в регионах. На Рис. 1.6. представлено распределение регионов по доле местных бюджетов в расходах на общее образование консолидированных бюджетов регионов в 2006 году. Медиана значений расходов местных бюджетов составляют 91,9% от расходов консолидированных бюджетов регионов на общее образование. Заметим, что, в среднем, расходы местных бюджетов составляют 79,8% от расходов консолидированных бюджетов регионов на общее образование. В действительности, значения показателя для подавляющего большинства (79) регионов попадают в интервал от 74% до 100% (см. Рис. 1.6). Средневзвешенное значение сильно смещено из-за большого веса (которым в данном случае является абсолютные объемы расходов на общее образования в регионах) значений показателя для девяти нетипичных регионов.

Рис. 1.6. Распределение регионов по доле местных бюджетов в расходах на общее образование консолидированных бюджетов регионов в 2006 году

Абсолютно централизовано финансирование общего образования в Москве, еще двумя регионами с практически максимально возможной централизацией являются Якутия и Санкт-Петербург (доля местных бюджетов в финансировании общего образования составляет 0,4% и 0,8% соответственно).

На другом «полюсе» находятся регионы в которых общеобразовательные учреждения почти полностью финансируются из местных бюджетов: Новгородская (99,9%) и Кемеровская области, Ханты-Мансийский и Ямало-Ненецкий автономные округа, Челябинская и Сахалинская области (все более 98%).

Рассматривая экономическую структуру расходов консолидированных бюджетов необходимо отметить, что главным финансовым документом общеобразовательного учреждения, в соответствии с которым осуществляется ее финансирование из бюджета, является смета доходов и расходов на очередной финансовый год. Смета содержит информацию об объемах расходов различного экономического содержания, которые сгруппированны в соответствии с экономической классификацией расходов. В Таблице 1.1 наиболее распространены в сметах общеобразовательных учреждений статьи расходов.

Таблица 1.1

Статьи экономической классификация бюджетных расходов (с кодом по ЭКР)

|

100000 Текущие расходы 110000 Закупки товаров и оплата услуг 110100 Оплата труда 110200 Начисления на фонд оплаты труда 110300 Приобретение предметов снабжения и расходных материалов 110310 Медикаменты, перевязочные средства и прочие лечебные расходы 110320 Мягкий инвентарь и обмундирование 110330 Продукты питания 110340 Оплата горюче-смазочных материалов 110350 Прочие расходные материалы и предметы снабжения |

110400 Командировки и служебные разъезды 110500 Транспортные услуги 110600 Оплата услуг связи 110700 Оплата коммунальных услуг 111000 Прочие текущие расходы на закупки товаров и оплату услуг 111020 Оплата текущего ремонта оборудования и инвентаря 111030 Оплата текущего ремонта зданий и сооружений 111040 Прочие текущие расходы |

130000 Субсидии, субвенции и текущие трансферты 130100 Субсидии и субвенции 130200 Текущие трансферты 130300 Трансферты населению 130310 Выплата пенсий и пособий 130330 Прочие трансферты населению |

|

200500 Капитальные расходы 240000 Капитальные вложения в основные фонды 240200 Капитальное строительство 240300 Капитальный ремонт |

||

|

800000 Итого расходов |

Очевидно, структуры расходов различных видов общеобразовательных учреждений (школ, интернатов, музыкальных школ, спортивных школ и т.д.) различаются весьма существенно. Например, в расходах интернатов гораздо большую долю занимают питание, приобретение предметов снабжения и т.п. Значит, экономическая структура расходов на общее образование зависит от соотношения различных видов образовательных учреждений. Принимая это во внимание, с целью вычленения региональных различий в структуре расходов (а не в структуре видов общеобразовательных учреждений), проанализируем структуру расходов однотипных и максимально распространенных учреждений - школ-детских садов, школ начальных, неполных средних и средних (код вида бюджетных расходов «260»).

Необходимо указать на то, что классифицировать регионы по экономической структуре расходов школ с целью получить интерпретируемые результаты достаточно сложно, т.к. структуры расходов в регионах достаточно разнообразны, тем не менее возможно выделить общие типы и поделить регионы на три группы, Рис. 1.7.

Рис. 1.7. Экономическая структура расходов школ в выделенных типах регионов в 2006 году

Как видно, экономическая структура расходов школ в выделенных типах регионов представлена учебными заведениями:

1) С типичной структурой расходов. В этот тип попали 60 регионов, экономическая структура расходов школ в которых наиболее близка к среднероссийской.

2) У 27 регионов отмечается понижение доли двух наиболее значимых статьей расходов: «Заработная плата» и «Оплата коммунальных услуг». За счет этого выше среднего по России уровень доли остальных статей расходов.

3) В отдельный тип выделяется Таймырский АО, который имеет самую нетипичную структуру расходов, благодаря высоким расходам по статье «Трансферты населению» и «Капитальные расходы».

Поскольку основным дифференцирующим факторам выступил удельный вес расходов на заработную плату, возможно рассмотреть долю этой статьи отдельно (см. Приложение 7). Как видно она наиболее высока в регионах Северо-Западной части, Европейской части Страны и Юга Восточной Сибири.

Заработная плата педагогам на территории всей страны выплачивается согласно ETC и законодательно установленным районным коэффициентам, поэтому региональные и местные органы власти не могут уменьшить эти выплаты. Кроме того, на величину зарплаты начисляется 35,6% ЕСН, поэтому при доле заработной платы, например 50%, платежи ЕСН составят 17,8% (этот показатель сравним со средней долей расходов на оплату коммунальных услуг) а общие расходы, связанные с оплатой труда равняются 68% расходов школы.

То же относится и к коммунальным расходам, с той лишь разницей, что расходы на оплату коммунальных услуг имеют значительные потенциал оптимизации, путем энергосбережения, замены низкоэффективного устаревшего оборудования, реструктуризации системы тарифного регулирования и т.п. Но, в связи с тем, что в большинстве регионов расходы на коммунальные услуги финансируются «по факту», показатель удельного веса этих расходов менее объективен.

В итоге, высокая сумма долей заработной платы и расходов на оплату коммунальных услуг в расходах на общее образование является весьма тревожным сигналом того, что школы здесь находятся практически на грани выживания, не имея возможности закупать средства обучения - наглядные учебные пособия, компьютеры, спортивный инвентарь, лабораторное оборудование и т.д. С высокой долей вероятности, можно сказать, что в регионах, вошедших в Тип 1, складывается именно такая ситуация.

Для анализа динамики экономической структуры расходов возможно использовать показатели удельных весов капитальных расходов и заработной платы.

Рис. 1.8. Динамика доли расходов на заработную плату в расходах консолидированных бюджетов регионов на общее образование по выделенным типам в 2006 году

За период с 2003 по 2006 год доля расходов на зарплату выросла в среднем по России примерно в 1,5 раза. При выделении небольшого количества типов по динамике этого показателя различия между выделенными типами оказываются очень небольшими, Рис. 1.8. Это связано с тем, что индексирование зарплаты связано с действиями федеральных органов власти, а механизм ETC позволяет увеличивать заработную плату пропорционально во всех регионах.

Совсем другая ситуация наблюдается в динамике доли капитальных расходов, Рис. 1.9. Решения об объемах капитальных расходах каждый регион принимает самостоятельно, поэтому их удельный вес зависит объема инвестиционных средств, которые ежегодно направляют местные и региональные бюджеты, от наличия и интенсивности финансирования целевых программ, которые реализуются в регионах. В итоге колебания значений этого показателя каждый год очень велики - до десятков раз и не имеют четких закономерностей.

Рис. 1.9. Динамика доли капитальных расходов в расходах консолидированных бюджетов регионов на общее образование по выделенным типам в 2006 году

Типологизация регионов по показателям финансирования общего образования может быть осуществлена на основе методики классификации регионов по совокупности показателей финансирования общего образования.

Обоснование этого метода объясняется следующими моментами, поскольку география имеет дело с территориями и их разнообразием, одной из центральных задач географии является упорядочивание этого разнообразия, такой позиции придерживается Беляков. Согласно целей настоящей работы автор ставит задачу классификации регионов в рамках достаточно узкой проблематики - по региональным особенностям финансирования общего образования. В связи с этим необходимо обосновать методику классификации регионов по отдельным показателям, а так же формирования окончательной типологии.

Литература по методам классификации регионов достаточно разнообразна, наиболее удачной, по мнению автора настоящего исследования, является методика процедуры классификации в работе «Типология российских регионов».

Пусть имеется n объектов, характеризуемых t показателями. Тогда каждый объект можно представить в виде точки в t-мерном пространстве. Как правило, полученные точки не образуют однородного множества, а имеют некоторые области сгущения. Множество объектов, представленных точками принадлежащими одной области сгущения, являются более однородным по сравнению со всей совокупностью исследуемых объектов. Задача классификации заключается в поиске таких сгущений.

Методы кластерного анализа являются наиболее простыми методами, которые позволяют разбить изучаемую совокупность объектов на группы «схожих» объектов, называемых кластерами.

Большинство методов кластеризации являются агломеративными (объединительными). Процесс начинается с создания элементарных кластеров, каждый из которых состоит ровно из одного исходного наблюдения (одной точки), а на каждом последующем шаге происходит объединение двух наиболее близких кластеров в один. Момент остановки этого процесса может задаваться исследователем (например, указанием требуемого числа кластеров или максимального расстояния, при котором допустимо объединение). Графическое изображение процесса объединения кластеров может быть получено с помощью дерева объединения кластеров.

Другие методы кластерного анализа являются дивизивными - они пытаются разбивать объекты на кластеры непосредственно. В этом случае, как правило, классы определяются из содержательных соображений и задача классификации заключается в отнесении конкретных объектов к тому или иному классу.

Поскольку первоначальной гипотезы относительно числа и параметров кластеров, у нас нет, воспользуемся агломеративными методами анализа.

Для построения типологии необходимо выбрать наиболее важные показатели, которые наглядно характеризуют особенности финансирования общего образования в регионах. Это:

1) расходы консолидированного бюджета региона на общее образование в расчете на одного учащегося;

2) доля расходов на общее образование во всех расходах консолидированного бюджета региона;

3) исполнение расходов на общее образование по отношению к исполнению всех расходов консолидированного бюджета региона;

4) доля местных бюджетов в расходах консолидированных бюджетов на общее образование;

5) удельный вес расходов на заработную плату и оплату коммунальных услуг в структуре расходов общеобразовательных школ в регионе.

Поскольку мерой сходства объектов является расстояние между ними в пространстве признаков, существенное влияние на это будет оказывать размерность координатных осей, показателей, например: душевые расходы на общее образования измеряются в рублях на человека и варьируется от 4,9 до 40,3; доля местных бюджетов в расходах на общее образование измеряются в долях единицы и варьируется от 0 до 0,99. В силу перечисленных обстоятельств результат классификации может быть сильно искажен, поэтому, для того, чтобы избавиться от влияния размерности признаков, необходимо произвести нормализацию значений для каждого показателя по методике В.П. Боровикова:

(1.1)

(1.1)

где:

- соответственно, первоначальное и

нормализованное значения некоторого

показателя для i-ro региона;

-

средне арифметическое, а σ - стандартное

отклонение выборки.

-

средне арифметическое, а σ - стандартное

отклонение выборки.

Разнообразие методов кластеризации выражено различием способов определения близости между кластерами, а также используются различные алгоритмы объединения кластеров. Результаты классификации, получаемые при использовании разных методов кластеризации, могут существенно отличаться друг от друга. В связи с этим целесообразно проводить и сравнивать между собой классификации по нескольким методам.

Один из стандартных статистических пакетов «Statistica 6.0» содержит достаточно большое количество алгоритмов проведения кластерного анализа, которые можно получить комбинируя семь методов определения расстояния между кластерами и семь методов объединения кластеров. Сравнительный анализ результатов, полученных при помощи большинства из возможных алгоритмов позволяет выделить следующие комбинации:

- расстояние Чебышева - метод полной связи;

- расстояние Чебышева - метод У орда.

-1-пирсоновский коэффициент корреляции - невзвешенный метод средней связи;

-1 -пирсоновский коэффициент корреляции - метод Уорда;

- квадрат евклидова расстояния - метод Уорда;

- евклидово расстояние - метод Уорда;

Наилучшей классификацией является та, для которой объекты между классами распределены более или менее равномерно. В противном случае, когда заполненными являются один-два кластера, а остальные содержат всего по несколько объектов, происходит не разбиение всей совокупности объектов на классы, содержащие относительно похожие объекты, а выявление объектов, нарушающих однородность. Такая задача имеет смысл для выделения объектов, которые необходимо удалить из всей совокупности объектов для улучшения результатов статистического анализа исследуемой совокупности объектов в целом.

С формальной точки зрения, исходя из информационной теории Шеннона, наилучшим методом классификации будет метод, который приводит к наибольшей энтропии (неопределенности) получаемой этим методом классификации.

Для целей настоящего исследования, по результатам предварительных испытаний лучшим из рассматриваемых алгоритмом оказалась методика разбиение регионов на 10 кластеров с применением в качестве меры сходства евклидова расстояния и метода объединения Уорда (см. Приложение 8).

Рассмотрим предложенный метод и алгоритм исследования подробней, евклидово расстояние - это наиболее общий тип расстояния, который в трехмерном пространстве равен отрезку, соединяющий две точки. Метод объединения объектов в кластеры Уорда основан на минимизации суммы квадратов отклонений внутри кластера. Энтропия полученной классификации составляет 3,13 бит, тогда как максимальная энтропия для классификации, состоящей из 10-ти кластеров, равна 3,32 бит. Расстояние внутри кластеров не превышает 17% от расстояния между максимально удаленными объектами, характеристика полученных кластеров представлена в Приложении 9.

Опираясь на данные Приложения 9, и собственное мнение, автор считает возможным построить типологию регионов по характеру финансирования общего образования, объединив 10 полученных кластеров в 7 окончательных типов. При этом возможно исключить из исследования только один регион, наиболее выбивающийся из общей логики при практически любом способе классификации - Республику Ингушетию.

Распределение регионов по типам представлено в Приложении 10 и на Рис. 1.10.

Характеризуя выделенные типы регионов приведем типологию по убыванию среднего значения душевых расходов на общее образования.

Тип 1. Абсолютное лидерство

В этот тип попали 5 регионов: Ямало-Ненецкий, Ненецкий АО, Таймырский АО, Ханты-Мансийский АО, Эвенкийский АО. Это регионы с наибольшей бюджетной обеспеченностью либо за счет собственной налоговой базы (например, Таймырский АО, Ханты-Мансийский, Ямало-Ненецкий АО), либо за счет финансовой помощи из федерального бюджета (Таймырский АО, Эвенкийский АО).

Рис. 1.10. Средние значения показателей по выделенным типам

Для этих регионов характерны, прежде всего, максимальные показатели финансирования общего образования в расчете на одного человека. В среднем по типу этот показатель составляет 28 тыс. руб. на человека, что почти в четыре раза больше, чем в среднем по России.

У регионов этого типа расходы на общее образование занимают минимальную долю в структуре бюджетных расходов, максимальное относительное исполнение расходов на общее образование и минимальная доля расходов на заработную плату и оплату коммунальных услуг. Таким образом, этот тип действительно лидирует (и только в позитивном смысле) по всем показателям.

Необходимо отметить, что анализируя взаимосвязь пяти показателей, по которым проводилась классификация, выявлена только одна значимая взаимозависимость - отрицательная зависимость между душевыми расходами на общее образование и удельного веса расходов на заработную плату и оплату коммунальных услуг. Коэффициент корреляции, посчитанный по всем регионам, составил - 0,67.

Рис. 1.11. Взаимозависимость душевых расходов на общее образование и удельного веса расходов на заработную плату и оплату коммунальных услуг

На Рисунке 1.11 видно, что регионы разбиваются на две группировки. Из общей массы выделяются регионы с уровнем душевого финансирования свыше 15 тыс. руб. на чел., корреляция между рассматриваемыми признаками для этой группы существенно более высокая (коэффициент корреляции равен -0,91). Кроме того, коэффициент наклона линии тренда, построенной отдельно для этих регионов, несколько выше, что означает больший прирост финансирования остальных статей при одинаковом приросте бюджетного финансирования.

Таким образом, 15 тыс. руб. на чел. - это некое пороговое значение, после которого финансовые средства направляются все более не на текущее содержание сети учреждений, а не на собственно образовательный процесс. Значит, для того чтобы прирост объемов финансовых средств в образование направлялся на развитие, а не на выживание, надо увеличить бюджетные ассигнования на эту сферу в среднем по России, по крайней мере, в два раза.

Тип 2. Благополучие в условиях крайней централизации

К этому типу возможно отнести 3 региона: федеральные города Москву и Санкт-Петербург, а также и Республику Якутию.

Отличительной особенностью этого типа является практически абсолютная централизация финансирования общего образования на региональном уровне: только до 0,8% всех расходов на общее образование финансируется из местных бюджетов.

Для Москвы и Санкт-Петербурга характерна также крайне низкая для России доля общего образования в структуре расходов консолидированного бюджета: 4,8% и 7,8% соответственно. Здесь лидерство Москвы очевидно: вдвое меньшей доли в Москве вполне хватает, чтобы финансировать общее образование в полтора раза выше среднероссийского уровня в отличие от Санкт-Петербурга.

Тип 3. Развитие в условиях децентрализации

В 10-и регионах этого типа (Московская, Ростовская, Тюменская, Липецкая области, Башкортостан, Кабардино-Балкария, Краснодарский край, Северная Осетия, Удмуртия, Чукотский АО) внимание уделяется не только проблеме поддержания сети общеобразовательных учреждений (как в большинстве регионов), но и развитию общего образования, т.к. доля расходов на заработную плату и оплату коммунальных услуг достаточно низка (59%). Возможно, это связано с передачей решений о распределении средств по статьям расходов на муниципальный уровень, т.к. доля местных бюджетов в расходах на общее образование одна из самых высоких (92%).

Тип 4. Приоритетность в типичных условиях

В этот тип вошли 13 регионов: Омская, Новосибирская, Архангельская, Волгоградская, Кемеровская, Костромская, Оренбургская, Псковская области, Коми, Марий-Эл, Хакасия, Красноярский край, Коми-Пермяцкий АО.

Тип выделяется на фоне других тем, что здесь значение исполнения бюджетных расходов на общее образование по отношению к исполнению по всем расходам максимально (108%). Это говорит о высокой приоритетности общего образования в политике местных властей.

Тип 5. Неприоритетность при сбалансированности управленческой вертикали

В этот тип попали достаточно разные регионы: Ленинградская, Пензенская, Самарская области, Татарстан, Мордовия, Ставропольский край, Корякский АО.

Тем не менее, для всех этих регионов характерна общая ситуация при которой общее образование финансируется по остаточному принципу: во-первых, невысока доля расходов на общее образование (11%), во-вторых, низок уровень относительного исполнения расходов (94%).

В то же время решения о финансировании общеобразовательных учреждений сбалансированы здесь между региональными и местными властями в большей степени, чем где-либо (68% составляют расходы местных бюджетов). Поэтому можно говорить о том, что зафиксированная ситуация сложилась здесь как компромиссная в условиях рассредоточенности принятия решений между большим количеством субъектов.

Тип 6. Неблагополучие в условиях децентрализации

Этот тип наиболее многочисленный - он образован путем объединения двух кластеров и состоит из 28-ми регионов, в числе которых: Вологодская, Ивановская, Калужская, Камчатская, Магаданская, Нижегородская, Сахалинская, Томская, Челябинская, Ярославская, Свердловская, Саратовская, Белгородская, Владимирская, Иркутская, Калининградская, Мурманская, Новгородская, Рязанская, Смоленская, Тверская, Тульская области; республики Чувашская, Адыгея, Алтай, Карелия, Хабаровский и Приморский края.

Определяющим признаком этого типа является низкий уровень финансирования общего образования в расчете на одного учащегося (7,4 тыс. руб. на чел.) в условиях наибольшей доли местных бюджетов в расходах. Имеющихся средств хватает только на поддержание сети (доля заработной платы и коммунальных услуг максимальна - 68%).

Тип 7. Неблагополучие в условиях низкой бюджетной обеспеченности

Достаточно большое количество регионов, 21 собралось в этом типе, образованном двумя кластерами: Пермская, Амурская, Астраханская, Брянская, Воронежская, Еврейская автономная, Курская, Орловская, Тамбовская, Читинская, Кировская, Курганская, Ульяновская области, Карачаево-Черкесия, Бурятия, Тыва, Дагестан, Усть-Ордынский Бурятский АО, Алтайский край, Калмыкия, Агинский Бурятский АО.

Этот тип отличается от предыдущего тем, что в бюджетных расходах на общее образование занимает весьма существенную долю (16%), оставив на вторых ролях все остальные бюджетные услуги.

Надо отдельно сказать о особенно сложной ситуации в Калмыкии, где относительное исполнение расходов на общее образование составляет всего 78%, а также в Агинской Бурятском АО, где доля расходов на общее образование экстремально высока - выше 25%.