Анализ производства (работа 1)

2

Содержание

Введение 3

Глава 1. Теоретические основы анализа финансовой деятельности предприятия и факторов на него влияющих 5

1.1. Понятие финансового состояния. Значение финансового анализа в деятельности предприятия 5

1.2. Методика проведения анализа финансового состояния предприятия 11

Глава 2. Анализ эффективности финансовой деятельности ооо «картонаж» 16

2.1. Организационно-экономическая характеристика ООО «Картонаж» 16

2.2. Анализ финансовой устойчивости и ликвидности предприятия 20

2.3. Оценка эффективности хозяйственной деятельности ООО «Картонаж» 27

Глава 3. Управленческие решения по повышению эффективности финансовой деятельности ООО «Картонаж» 31

3.1. Разработка управленческих решений по результатам анализа финансовой деятельности 31

3.2. Резервы увеличения прибыли организации 39

Заключение 44

Список литературы 46

Приложения 49

Введение

Развитие рыночных отношений в России коренным образом изменило для предприятий экономические условия функционирования. Эти условия характеризуются повышенной нестабильностью, присутствием неопределенности внешней среды, усилением конкуренции на внутреннем и внешнем рынках. В этой связи перед хозяйствующими субъектами остро встают проблемы обеспечения жизнеспособности и поиска источников поддержания экономической устойчивости.

Задача предприятия состоит в том, чтобы увеличивать эффективность своей деятельности, получать больше прибыли. Для чего необходимо осваивать новые рынки, удовлетворять потребности клиентов. Одновременно эффективность деятельности предприятия является и задачей руководства, менеджмента. Успехи и неудачи предприятия - это в первую очередь успехи и неудачи менеджмента. Если предприятие работает плохо, нерентабельно, неэффективно, его хозяин меняет не рабочих, а руководство.

Целью финансового анализа является оценка информации, содержащейся в отчетности, сравнение имеющихся сведений и создание на их базе новой информации, которая послужит основой для принятия тех или иных решений финансовым менеджером.

Выбор глубины и масштабов анализа, а также конкретных параметров и инструментов (набора методов) анализа зависит от конкретных задач, которые ставит перед собой финансовый менеджер с целью получения максимально возможной, полезной для него информации.

Целью курсовой работы является анализ и повышение эффективности финансовой деятельности предприятия.

Исходя из цели, в работе ставятся следующие задачи:

рассмотреть теоретические основы анализа финансовой деятельности предприятия;

дать оценку финансовой устойчивости организации;

произвести расчет коэффициентов платежеспособности и ликвидности;

разработать мероприятия по повышению эффективности финансовой деятельности организации.

Предметом исследования является экономическая эффективность деятельность предприятия.

Объектом исследования является ООО «Картонаж».

Теоретической и методологической базой исследования является труды ученых и специалистов в области экономики, финансового анализа и бухучета предприятий таких как, Баканов М.И., Шеремет А.Д., Киселев М.В., Ковалев А.И., Савицкая Г. В.

Курсовая работа изложена на 45 листах печатного текста, состоит из введения, трех глав, заключения, списка литературы из 33 литературный источников, включает в себя 14 таблиц, 5 рисунков и 4 приложения.

Глава 1. Теоретические основы анализа финансовой деятельности предприятия и факторов на него влияющих

1.1. Понятие финансового состояния. Значение финансового анализа в деятельности предприятия

Одним из важнейших условий успешного управления финансами предприятия является анализ его финансового состояния.

Финансовое состояние предприятия характеризуется совокупностью показателей, отражающих процесс формирования и использования его финансовых средств.

В рыночной экономике финансовое состояние предприятия по сути дела отражает конечные результаты его деятельности. Конечные результаты деятельности предприятия интересуют не только работников самого предприятия, но и его партнеров по экономической деятельности, государственные, финансовые, налоговые органы.

Все это предопределяет важность проведения финансового анализа предприятия и повышает роль такого анализа в экономическом процессе. Финансовый анализ является непременным элементом как финансового менеджмента на предприятии, так и его экономических взаимоотношений с партнерами, финансово-кредитной системой.

Финансовый анализ необходим для1:

выявления изменений показателей финансового состояния;

выявления факторов, влияющих на финансовое состояние предприятия;

оценки количественных и качественных изменений финансового состояния;

оценки финансового положения предприятия на определенную дату;

определения тенденций изменения финансового состояния предприятия.2

Финансовый анализ необходим следующим группам его потребителей:

Менеджерам предприятий и, в первую очередь, финансовым менеджерам. Невозможно руководить предприятием и принимать хозяйственные решения, не зная его финансового состояния. Для менеджеров важным является: оценка эффективности принимаемых ими решений, используемых в хозяйственной деятельности ресурсов и полученных финансовых результатов.

Собственникам, в том числе акционерам. Им важно знать, каковы будут отдача от вложенных в предприятие средств, прибыльность и рентабельность предприятия, а также уровень экономического риска и возможность потери своих капиталов.

Кредиторам и инвесторам. Их интересует, какова возможность возврата выданных кредитов, а также возможность предприятия реализовать инвестиционную программу.

Поставщикам. Для них важна оценка оплаты за поставленную продукцию, выполненные услуги и работы.

Таким образом, в финансовом анализе нуждаются все участники экономического процесса.

Финансовый анализ предприятия включает последовательное проведение следующих видов анализа:

Предварительную (общую) оценку финансового состояния предприятия и изменений его финансовых показателей за отчетный период;

Анализ платежеспособности и финансовой устойчивости предприятия;

Анализ кредитоспособности предприятия и ликвидности его баланса;

Анализ финансовых результатов предприятия;

Анализ оборачиваемости оборотных активов;

Оценку потенциального банкротства.

Под финансовым состоянием понимается способность предприятия финансировать свою деятельность. Оно характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования предприятия, целесообразностью их размещения и эффективностью использования, финансовыми взаимоотношениями c другими юридическими и физическими лицами, платежеспособностью и финансовой устойчивостью.

Финансовое состояние может быть устойчивыми, неустойчивыми и кризисным. Способность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе свидетельствует о его хорошем финансовом состоянии. Финансовое состояние предприятия зависит от результатов его производственной, коммерческой и финансовой деятельности. Если производственный и финансовый планы успешно выполняются, то это положительно влияет на финансовое положение предприятия. И наоборот, в результате недовыполнения по производству и реализации продукции происходит повышение ее себестоимости, уменьшение выручки и суммы прибыли и как следствие - ухудшение финансового состояния предприятия и его платежеспособности.

Устойчивое финансовое положение в свою очередь оказывает положительное влияние на выполнение производственных планов и обеспечение нужд производства необходимыми ресурсами. Поэтому финансовая деятельность как составная часть хозяйственной деятельности направлена на обеспечение планомерного поступления и расходования денежных средств, выполнение расчетной дисциплины, достижение рациональных пропорций собственного и заемного капитала и наиболее эффективного его использования.

Главная цель финансовой деятельности - решить, где, когда и как использовать финансовые ресурсы для эффективного развития производства и получения максимума прибыли.

Чтобы выжить в условиях рыночной экономики и не допустить банкротства предприятия, нужно хорошо знать, как управлять финансами, какой должна быть структура капитала по составу и источникам образования, какую долю должны занимать собственные средства, а какую - заемные. Следует знать и такие понятия рыночной экономики, как деловая активность, ликвидность, платежеспособность, кредитоспособность предприятия, порог рентабельности, запас финансовой устойчивости (зона безопасности), степень риска, эффект финансового рычага и другие, а также методику их анализа.3

Главная цель анализа - своевременно выявить и устранять недостатки в финансовой деятельности и находить резервы улучшения финансового состояния предприятия и его платежеспособности.

При этом необходимо решить задачи:

На основе изучения причинно-следственной взаимосвязи между различными показателями производственной, коммерческой и финансовой деятельности дать оценку выполнения плана по поступлению финансовых ресурсов и их использованию с позиции улучшения финансового состояния предприятия.

Прогнозирование возможных финансовых результатов, экономической рентабельности, исходя из реальных условий хозяйственной деятельности и наличия собственных и заемных ресурсов, разработка моделей финансового состояния при разнообразных вариантах использования ресурсов.

Разработка конкретных мероприятий, направленных на более эффективное использование финансовых ресурсов и укрепление финансового состояния предприятия.

Для оценки финансового состояния предприятия используется целая система показателей, характеризующих изменения:

структуры капитала предприятия по его размещению и источникам образования;

эффективности и интенсивности его использования;

платежеспособности и кредитоспособности предприятия ;

запаса его финансовой устойчивости;

Показателями, характеризующими финансовую устойчивость предприятия, являются:

коэффициент финансовой автономии (независимости) или удельный вес собственного капитала в его общей сумме;

коэффициент финансовой зависимости (доля заемного капитала в общей валюте баланса);

плечо финансового рычага или коэффициент финансового риска (отношение заемного капитала к собственному).

Для оценки структуры формирования капитала предприятия рассчитывают также коэффициент самофинансирования - отношение суммы самофинансируемого дохода (реинвестированная прибыль + амортизация) к общей сумме внутренних и внешних источников финансовых доходов (рис. 1).

Рис. 1. Источники финансовых доходов предприятия

Одним из показателей, характеризующих финансовую устойчивость предприятия, является его платежеспособность, т.е. возможность наличными денежными ресурсами своевременно погашать свои платежные обязательства. Платежеспособность является внешним проявлением финансового состояния предприятия, его устойчивости.

На рис. 2 показана блок-схема, отражающая взаимосвязь между платежеспособностью, ликвидностью предприятия и ликвидностью баланса, которую можно сравнить с многоэтажным зданием, где все этажи равнозначны, но второй этаж нельзя возвести без первого, а третий без первого и второго. Если рухнет первый, то и все остальные развалятся. Следовательно, ликвидность баланса является основой (фундаментом) платежеспособности и ликвидности предприятия. Иными словами, ликвидность — это способ поддержания платежеспособности. Но в то же время, если предприятие имеет высокий имидж и постоянно является платежеспособным, то ему легче поддерживать свою ликвидность.

Рис. 2. Взаимосвязь между показателями ликвидности и платежеспособности предприятия

Ликвидность баланса определяется как степень покрытия обязательств предприятия его активами, срок превращения которых в денежные средства соответствует сроку погашения обязательств.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени убывающей ликвидности, с краткосрочными обязательствами по пассиву, которые группируются по степени срочности их погашения.

Для оценки платежеспособности в краткосрочной перспективе рассчитывают следующие показатели: коэффициент текущей ликвидности, коэффициент промежуточной ликвидности и коэффициент абсолютной ликвидности.

1.2. Методика проведения анализа финансового состояния предприятия

Организация считается платежеспособным, если имеющиеся у него денежные средства, краткосрочные финансовые вложения (ценные бумаги, временная финансовая помощь другим организациям) и активные расчеты (расчеты с дебиторами) покрывают его краткосрочные обязательства.

Для характеристики финансовой устойчивости организации используется также ряд финансовых коэффициентов.

Интегральным показателем, характеризующим финансовую устойчивость организации, является коэффициент автономии, который соизмеряет собственный и заемный капитал организации.

4

4

Нормальное минимальное значение коэффициента оценивается обычно на уровне 0,5, т.е. К>авт> > 0,5.

Возможности предприятия отвечать по обязательствам напрямую зависят от структуры активов, точнее, от степени ликвидности активов.

Методика расчетов показателя автономии, допустимого для предприятия, основывается на общеизвестном экономическом принципе: для обеспечения финансовой устойчивости необходимо, чтобы за счет собственных средств была профинансирована наименее ликвидная часть активов. К наименее ликвидной части активов в классическом случае относятся основные средства, запасы материалов и незавершенное производство. Для различных предприятий и организаций состав наименее ликвидной части активов может изменяться.

При проведении анализа финансовой устойчивости организации могут быть использованы следующие показатели.

Коэффициент иммобилизации рассчитывается как соотношение постоянных и текущих активов. Данный показатель отражает степень ликвидности активов и тем самым возможность отвечать по текущим обязательствам в будущем.

Значение коэффициента иммобилизации во многом определяется отраслевой спецификой организации. Статистическая база рекомендуемых значений в настоящее время отсутствует. В общем можно сказать, что чем ниже значение коэффициента, тем больше доля ликвидных активов в имуществе организации и тем выше возможности организации отвечать по текущим обязательствам.

Кт иммобилизации = Постоянные активы / Текущие активы

Коэффициент маневренности показывает, какая часть собственного капитала вложена в наиболее маневренную (мобильную) часть активов.

Кт маневренности = ЧОК / Собственный капитал,

где ЧОК – чистый оборотный капитал.

Доля собственных источников финансирования текущих активов показывает, какая часть текущих активов образована за счет собственного капитала.

Доля собственных источников финансирования текущих активов = ЧОК / Текущие активы

Коэффициент обеспеченности запасов собственными источниками финансирования характеризует степень покрытия запасов и затрат (незавершенного производства и авансов поставщикам) собственными источниками финансирования.

Кт обеспеченности запасов = ЧОК / (Запасы материалов + Незавершенное производство + Авансы поставщикам)

Для оценки финансовой устойчивости можно использовать показатель вероятности банкротства Альтмана (Z-показатель), рассчитываемый по следующей, адаптированной к российской терминологии, формуле:

Z = (ТА/ВБ)*1,2 + (ПОД/ВБ)*3,3 + (НК/НБ)*1,4 + (УК/ЗК)*0,6 + (ВР/ВБ),

где ТА – текущие активы

ВБ - валюта баланса

ПОД – прибыль от основной деятельности

НК – накопленный капитал

УК – уставный капитал

ЗК – заемный капитал

ВР – выручка от реализации за период

Коэффициент соотношения мобильных и иммобилизованных средств (К>м/и>), характеризуя наиболее общую структуру активов, ограничивает сверху коэффициент соотношения заемных и собственных средств и исчисляется по формуле:5

С учетом введения в анализ коэффициента соотношения мобильных и иммобилизованных средств, окончательное ограничение для коэффициента соотношения заемных и собственных средств будет иметь вид: К>з/с> < min (1, К>м/и>)

Коэффициент ликвидности оборотных средств (К>лос>) характеризует состояние соответствующих средств организации и определяется как отношение денежных средств и краткосрочных финансовых вложений (наиболее ликвидных активов) к общей величине оборотных активов организации.

Коэффициент автономии источников формирования запасов и затрат (К>авт зап>) показывает долю собственных оборотных средств в общей сумме основных источников формирования запасов и затрат.

Рост значений коэффициента отражает тенденцию к снижению зависимости организации от заемных источников финансирования хозяйственного кругооборота и поэтому оценивается положительно и наоборот.

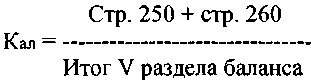

Коэффициент абсолютной ликвидности (К>ал>) относится к числу распространенных параметров финансового состояния. Он равен отношению величины наиболее ликвидных активов к сумме наиболее срочных обязательств организации. Под наиболее ликвидными активами подразумеваются денежные средства и краткосрочные финансовые вложения. Краткосрочные обязательства включают в себя краткосрочные кредиты и займы, кредиторскую задолженность и прочие краткосрочные обязательства.

Коэффициент показывает, какую часть краткосрочной задолженности организация может погасить в ближайшее время. Нормальные значения коэффициента: К>ал> > 0,2 - 0,7.

Коэффициент срочной ликвидности (К>л>) в большей мере ориентирован на предстоящую перспективу. При его определении в состав ликвидных средств (в числитель формулы расчета) дополнительно включаются дебиторская задолженность и прочие оборотные активы. Коэффициент отражает платежные возможности организации при условии своевременного расчета с должниками (дебиторами).

Нормальные значения коэффициента: К>л> > 0,8 - 1,0. Однако в случаях трудновзыскиваемой дебиторской задолженности нормальный интервал значений увеличивается в 1, 5 раза (К>л> > 1,2 - 1,5).

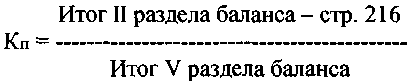

Коэффициент покрытия (К>п>) выражает собой отношение стоимости оборотных средств организации (без расходов будущих периодов) к величине его краткосрочных обязательств. Характеризует прогнозируемые платежные возможности организации при условии погашения дебиторской задолженности, благоприятного сбыта готовой продукции, а также при реализации в случае необходимости частично или полностью имеющихся запасов (с учетом компенсации осуществленных затрат) и других наличных материальных оборотных средств.

Нормальное ограничение показателя: К>п> > 2.6

Глава 2. Анализ эффективности финансовой деятельности ооо «картонаж»

2.1. Организационно-экономическая характеристика ООО «Картонаж»

Общество с ограниченной ответственностью «Картонаж» учреждено в соответствии с действующим законодательством РФ. Общество является юридическим лицом и строит свою деятельность на основании Устава и Закона Российской Федерации «Об обществах с ограниченной ответственностью».

Общество является коммерческой организацией. Кроме того, общество в своей деятельности руководствуется следующими целями:

наиболее полное удовлетворение рынка товаров и услуг;

содействие развитию и расширению благотворительности;

повышение жизненного уровня Участников и работников Общества.

ООО «Картонаж» находится по адресу: г. Калуга, ул. Московская, дом 256.

Для осуществления поставленных целей общество в соответствии с действующим законодательством осуществляет следующие основные виды деятельности:

производство и реализация тары и упаковки;

транспортно – экспедиционные услуги по перевозке грузов для предприятий и населения, обслуживанию и ремонту транспортных средств;

осуществление всех видов коммерческого посредничества, маркетинговых услуг;

организация и осуществление оптовой и комиссионной торговли через существующую торговую сеть и торговые биржи;

розничная торговля, торговля выносная в павильонах, киосках, на лотках и других временных сооружениях (при открытии магазинов ассортимент товаров утверждается местной администрацией района).

Деятельность Общества не ограничивается оговоренной в Уставе.

Общество обладает правами юридического лица с момента его государственной регистрации в установленном порядке, имеет расчетный и иные счета в учреждениях банков, печать и штамп со своим наименованием и указанием места нахождения общества, бланки установленного образца, товарный знак и знаки обслуживания.

Общество имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права.

Высшим органом управления Общества является общее собрание его Участников. Один раз в год проводится годовое собрание, остальные собрание проводятся по мере необходимости. Общее годовое собрание собирается не позднее 1 июля года следующего за отчетным.

Голоса между Участниками Общества распределяются пропорционально размерам их долей в уставном капитале.

Решение на общем собрании принимается путем открытого голосования, если по конкретному вопросу общим собранием не будет установлен иной порядок голосования.

Внеочередное собрание участников общества созывается исполнительным органом общества по его инициативе, по требованию совета директоров (наблюдательного совета) общества, ревизионной комиссии (ревизора) общества, аудитора, а также участников общества, обладающих в совокупности не менее чем одной десятой от общего числа голосов участников общества.

Исполнительным органом Общества является Генеральный директор.

Генеральный директор назначается сроком на 2 (два) года и осуществляет текущее руководство деятельностью Общества. Генеральный директор подотчетен общему собранию Участников общества.

Уставный капитал ООО «Картонаж» определяет минимальный размер имущества Общества, гарантирующего интересы его кредиторов. Он составляет 181000 рублей. В Обществе создается резервный фонд путем ежегодных отчислений 5 % чистой прибыли Общества, до достижения размеров резервного фонда 5 % от уставного капитала. Он предназначен для покрытия убытков Общества.

Основные показатели работы предприятия представлены в таблице 1

Таблица 1

Основные показатели работы ООО «Картонаж»

|

Показатели |

2006г. |

2007г. |

2007 в % к 2006 г. |

|

1.Выручка от реализации, тыс. руб. |

22846 |

30673 |

134,26 |

|

4.Себестоимость продукции (услуг), тыс. руб. |

16220 |

21605 |

133,20 |

|

6.Численность всего, чел. |

58 |

72 |

124,14 |

|

8.Средняя зарплата одного работающего в месяц, руб. |

7320 |

9650 |

131,83 |

На основе данных таблицы 1 можно сделать ряд выводов. К 2007 г. наблюдается рост численности персонала: по сравнению с 2006 г. - на 24,14%. Рост происходил за счет увеличения специалистов и служащих. Также необходимо отметить положительную тенденцию роста выручки от реализации продукции (работ, услуг) на 34,26%, что является очень хорошим показателем.

Общая схема структуры бухгалтерского аппарата ООО «Картонаж» представлена на рис. 3.

Главный бухгалтер ООО «Картонаж» подчиняется непосредственно руководителю организации и несет ответственность за формирование учетной политики, ведение бухгалтерского учета, своевременное представление полной и достоверной бухгалтерской отчетности.

Рис. 3. Структура бухгалтерского аппарата

Без подписи главного бухгалтера денежные и расчетные документы, финансовые и кредитные обязательства считаются недействительными и не должны приниматься к исполнению.

Основные функции, выполняемые бухгалтерией ООО «Картонаж» являются:

учет материально-технических ценностей (основных средств, материалов, инструментов и хозяйственных принадлежностей т.п.);

учет расчетов по оплате труда (начисления заработной платы, удержания из заработной платы, отчисления на социальное и медицинское страхование, в пенсионный фонд);

учет расходов на продажу товаров (на перевозку товаров, на аренду, на содержание помещений и инвентаря и т.д.);

учет финансовой деятельности (реализации товаров, прибыли, резервов);

учет денежных операций (денежных средств в кассе, на расчетном счете, валютном счете, прочих счетах в банке, расчетов с поставщиками, прочими кредиторами, расчетов с бюджетом, расчетов по отчислениям и платежам);

составление бухгалтерской (финансовой) отчетности.

2.2. Анализ финансовой устойчивости и ликвидности предприятия

Для оценки эффективности финансовой деятельности предприятия проведем анализ финансовой устойчивости ООО «Картонаж».

Анализ проведем на основе данных бухгалтерской отчетности организации, представленной в приложении 1, 2 данной работы.

Преобразуем баланс путем агрегирования статей и их перегруппировки: в активе но степени убывания ликвидности активов, в пассиве — по степени возрастания сроков погашения обязательств. В таблице 2 внесены исходные данные для анализа финансового состояния. Агрегирование статей сделано, исходя из удобства последующего расчета аналитических коэффициентов.

Таблица 2

Агрегатированный баланс

|

Статья |

Идентификатор |

2006г. |

2007г. |

|

Актив |

|||

|

1. ОБОРОТНЫЕ АКТИВЫ |

|

|

|

|

Денежные средства и их эквиваленты (стр. 250 + стр. 260) |

Д |

545 |

807 |

|

Запасы (стр. 210) |

z |

426 |

629 |

|

Расчеты с дебиторами (стр. 240 - стр. 244) |

га |

617 |

1107 |

|

прочие оборотные активы (стр. 220 + стр.251 + стр.253 + стр. 270) |

Z |

212 |

170 |

|

Итого по разделу 1 |

Rа |

1800 |

2713 |

|

II. ВНЕОБОРОТНЫЕ АКТИВЫ |

|

|

|

|

Основные средства (стр. 120) |

|

1258 |

1643 |

|

Прочие внеоборотные активы (стр. 110 + стр. 130 стр. 140 + стр. 1 50 + стр. 230) |

|

396 |

1209 |

|

Итого по разделу II |

F |

1654 |

2852 |

|

Всего активов |

|

3454 |

5565 |

|

Пассив |

|||

|

I. ЗАЕМНЫЙ КАПИТАЛ |

|

|

|

|

Краткосрочные пассивы (стр.690) |

Kt |

1216 |

3255 |

|

Долгосрочные пассивы (стр. 590) |

КТ |

1244 |

943 |

|

Итого по разделу 1 |

|

2460 |

4198 |

|

II. СОБСТВЕННЫЙ КАПИТАЛ |

|

|

|

|

Уставный капитал (стр. 410 -стр. 244) |

|

181 |

181 |

|

Фонды и резервы, нетто (стр. 490 -стр. 252 - стр. 390 - стр.410) |

|

813 |

1186 |

|

Итого по разделу II |

Ис |

994 |

1367 |

|

Всего источников |

В |

3454 |

5565 |

Проведем расчет трехмерного показателя финансовой устойчивости, расчет и результаты представлены в табл. 3.

Таблица 3

Анализ финансовой устойчивости предприятия

|

Показатель |

2006г. тыс. руб. |

2007г. тыс. руб. |

Абсолютное отклонение, тыс. руб. |

Темп роста, % |

|

1. Источники собственных средств (Ис) |

994 |

1367 |

+373 |

137,53 |

|

2. Внеоборотные активы (F) |

1654 |

2852 |

+1198 |

172,43 |

|

3. Собственные оборотные средства (Ее) [1 - 2] |

-660 |

-1485 |

-825 |

44,44 |

|

4. Долгосрочные кредиты и заемные средства (КТ) |

1244 |

943 |

-301 |

75,80 |

|

5. Наличие собственных оборотных средств и долгосрочных заемных источников для формирования запасов и затрат [3 + 4] |

584 |

-542 |

-1126 |

-92,81 |

|

6. Краткосрочные кредиты и займы (Kt) |

1216 |

3255 |

+2039 |

267,68 |

|

7. Общая величина основных источников формирования запасов и затрат (Es) [5 + 6] |

1800 |

2713 |

+913 |

150,72 |

|

8. Величина запасов и затрат (Z+z) |

638 |

799 |

+161 |

125,24 |

|

9. Излишек (недостаток) собственных оборотных средств для формирования запасов и затрат (±Ес) [3-8] |

-1298 |

-2284 |

-986 |

175,96 |

|

10. Излишек (недостаток) собственных оборотных средств и долгосрочных заемных средств для формирования запасов и за трат (±Ес) [5 - 8] |

-54 |

-1341 |

-1287 |

2483,33 |

|

11. Излишек (недостаток) общей величины основных источников формирования запасов и затрат (±Ес) [7-8] |

1162 |

1914 |

+752 |

164,72 |

Анализируя и оценивая финансовую устойчивость предприятия (табл. 3), можно сказать, что оно находится в неустойчивом финансовом состоянии, причем это состояние фиксируется как на начало, так и на конец периода. Такое заключение сделано на основании следующих выводов:

запасы и затраты в основном покрываются за счет краткосрочных кредитов (Kt);

главная причина неустойчивого финансового положения предприятия — это превышение темпов роста запасов и затрат над ростом источников формирования собственные оборотные средства выросли всего на 37,53%, общая величина источников формирования (Es) возросла на 50,72%, в то время как стоимость запасов и затрат увеличилась на 25,24%;

негативным моментом является рискованное использование предприятием внешних заемных средств. Долгосрочные кредиты и займы привлекаются в большом объеме, хотя на конец 2007 года темп роста снизился на 24,2%. Краткосрочные обязательства представлены в отчетности кредиторской задолженностью, которая увеличилась за анализируемый период на 167,68%, т.е. администрация предприятия стремится использовать в основном краткосрочные заемные средства для производственной деятельности;

у предприятия наблюдается значительный недостаток собственных оборотных средств. Необходимо увеличение уровня собственных оборотных средств для покрытия запасов производственного назначения.

Согласно другому соотношению показателей Ее < Z < Es (-1485 < 799 < 2713), применяемому в практике анализа, рассматриваемое предприятие относится к типу предприятий с нормальной финансовой устойчивостью, т. е. использует для покрытия запасов различные нормальные источники средств - собственные и привлеченные. Неустойчивое финансовое положение определялось бы таким соотношением Z > Es.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени убывающей ликвидности (табл. 4), с краткосрочными обязательствами по пассиву, которые группируются по степени срочности их погашения.

Таблица 4

Группировка активов по степени ликвидности

|

Вид актива |

На начало периода |

На конец периода |

|

Денежные средства |

545 |

807 |

|

Итого по группе 1 |

545 |

807 |

|

Дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев |

617 |

1107 |

|

Налог на добавленную стоимость по приобретенным ценностям |

187 |

145 |

|

Итого по группе 2 |

804 |

1252 |

|

Готовая продукция |

||

|

Сырье и материалы |

426 |

629 |

|

Незавершенное производство |

||

|

Итого по группе 3 |

426 |

629 |

|

Внеоборотные активы |

1654 |

2852 |

|

Итого по группе 4 |

1654 |

2852 |

|

Неликвидные активы (группа 5) |

25 |

25 |

|

Всего |

3454 |

5565 |

Таблица 5

Группировка пассивов по степени ликвидности

|

Вид актива |

На начало периода |

На конец периода |

|

Кредиторская задолженность |

1022 |

2750 |

|

Итого по группе 1 |

1022 |

2750 |

|

Краткосрочные кредиты банков |

194 |

505 |

|

Итого по группе 2 |

194 |

505 |

|

Долгосрочные кредиты банка и займы |

1244 |

943 |

|

Итого по группе 3 |

1244 |

943 |

|

Собственный (акционерный) капитал |

994 |

1367 |

|

Итого по группе 4 |

994 |

1367 |

|

Неликвидные пассивы (группа 5) |

0 |

0 |

|

Всего |

3454 |

5565 |

Анализ ликвидности баланса произведем с помощью аналитической таблицы 6.

Таблица 6

Анализ ликвидности баланса ООО «Картонаж»

|

Актив |

2006, тыс. руб. |

2007, тыс. руб. |

Пассив |

2006, тыс. руб. |

2007, тыс. руб. |

Платежный излишек (+) или недостаток (-) |

Процент покрытия обязательств |

||

|

На начало года, тыс. руб. |

На конец года, тыс. руб. |

На начало года, тыс. руб. |

На конец года, тыс. руб. |

||||||

|

Абсолютно ликвидные активы, А1 |

545 |

807 |

Наиболее срочные пассивы, П1 |

1022 |

2750 |

-477 |

-1943 |

53,33 |

29,35 |

|

Быстрореализуемые активы, А2 |

804 |

1252 |

Краткосрочные пассивы, П2 |

194 |

505 |

+610 |

+747 |

414,43 |

247,92 |

|

Медленно реализуемые активы, A3 |

426 |

629 |

Долгосрочные пассивы, П3 |

1244 |

943 |

-818 |

-314 |

34,24 |

66,70 |

|

Труднореализуемые активы, А4 |

1654 |

2852 |

Постоянные пассивы, П4 |

994 |

1367 |

+660 |

+1485 |

166,40 |

208,63 |

|

Неликвидные активы, А5 |

25 |

25 |

Неликвидные пассивы, П5 |

0 |

0 |

+25 |

+25 |

||

|

Баланс |

3454 |

5565 |

Баланс |

3454 |

5565 |

- |

- |

- |

- |

Баланс считается абсолютно ликвидным, если:

Приступая к анализу ликвидности баланса по данным табл. 6, мы видим, что первое соотношение не соответствует установленному ограничению. Наиболее ликвидные активы (А1) не покрывают наиболее срочные обязательства (П1) на конец периода с недостатком, равным 1943 тыс. руб., т.е. организация не способна погасить текущую задолженность кредиторам на сумму 1943 тыс. руб.

Сравнение итогов второй группы по активу и пассиву, т.е. А2 и П2, показывает тенденцию увеличения текущей ликвидности в ближайшем будущем (средние сроки от трех до шести месяцев). Быстрореализуемые активы (А2) покрывают краткосрочные пассивы (П2) на конец периода на 747 тыс. руб., т.е. организация способна погасить текущую задолженность кредиторам в ближайшем будущем (от трех до шести месяцев).

Сравнение медленнореализуемых активов (A3) с долгосрочными и среднесрочными пассивами (ПЗ) показывает перспективную ликвидность в относительно отдаленном будущем, так как перспективная ликвидность отражает прогноз платежеспособности на основе сравнения будущих поступлений и платежей. Недостаток покрытия на конец периода равен 314 тыс. руб., что свидетельствует о неплатежеспособности ООО «Картонаж» на ближайшую перспективу.

Невыполнение последнего неравенства свидетельствует о недостаточности собственного капитала организации (П4) для покрытия труднореализуемых активов (А4).

По данным таблицы 6 можно сделать вывод, что баланс ООО «Картонаж» не соответствует всем критериям абсолютной ликвидности.

Предприятие ни на начало, ни на коней года не покрывает свои обязательства по наиболее срочным пассивам.

Для более точного определения платежеспособности необходимо рассчитать относительные коэффициенты ликвидности и платежеспособности.

Таблица 7

Расчет и анализ коэффициентов ликвидности (тыс. руб.)

|

Показатели |

2006г. |

2007г. |

Изменение (+;-) |

|

1. Денежные средства |

545 |

807 |

262 |

|

2. Краткосрочные финансовые вложения |

0 |

0 |

0 |

|

3. Итого денежных средств и краткосрочных финансовых вложений (Д) |

545 |

807 |

262 |

|

4. Дебиторская задолженность |

617 |

1107 |

490 |

|

5. Прочие оборотные активы |

25 |

25 |

0 |

|

6. Итого дебиторской задолженности и прочих оборотных активов (га) |

642 |

1132 |

490 |

|

7. Итого денежных средств, финансовых вложений и дебиторской задолженности (Д + га) |

1187 |

1939 |

752 |

|

8. Запасы и затраты (без расходов будущих периодов) |

426 |

629 |

203 |

|

9. Итого оборотных средств (R>a>) |

1800 |

2713 |

913 |

|

10. Текущие пассивы |

1216 |

3255 |

2039 |

|

Коэффициенты: |

0 |

||

|

11. Покрытия (К>п>) [9:10] (> 1-2 ) |

1,48 |

0,83 |

-0,65 |

|

12. Срочной ликвидности (К>сл>) [7:10](>1) |

0,98 |

0,60 |

-0,38 |

|

13. Абсолютной ликвидности (К>ал>) [3: 10] (> 0,2 — 0,5) |

0,45 |

0,25 |

-0,20 |

Коэффициент покрытия (К>п>) или коэффициент текущей ликвидности (К>тл>) характеризует прогнозируемые платежные возможности организации при условии погашения дебиторской задолженности, благоприятного сбыта готовой продукции, а также при реализации в случае необходимости частично или полностью имеющихся запасов (с учетом компенсации осуществленных затрат) и других наличных материальных оборотных средств.

В ООО «Картонаж» коэффициент покрытия значительно снизился на конец периода на 0,65 пункта и составил 0,83.

Значение коэффициента текущей ликвидности на конец отчетного периода, меньшее 2 (К>тл> < 2), является основанием для признания структуры баланса организации неудовлетворительной, а ООО «Картонаж» - неплатежеспособным.

Коэффициент абсолютной ликвидности (К>ал>) относится к числу распространенных параметров финансового состояния.

Коэффициент показывает, какую часть краткосрочной задолженности организация может погасить в ближайшее время. В ООО «Картонаж» его величина на начало года составляла 0,045 и снизилась до 0,25, что ниже нормы.

Коэффициент срочной ликвидности (К>сл>) в большей мере ориентирован на предстоящую перспективу. Коэффициент отражает платежные возможности организации при условии своевременного расчета с должниками (дебиторами).

В ООО «Картонаж» величина коэффициента на начало периода составляет 0,98, а на конец периода наблюдается снижение до 0,6. Что выходит за пределы нормы.

Анализ коэффициентов ликвидности показывает (таблица 8), что ООО «Картонаж» на конец периода относительно платежеспособно, т.е. хотя оборотных средств достаточно, чтобы покрыть свои краткосрочные обязательства, но видно уменьшение коэффициента покрытия (платежеспособности). Изменение коэффициентов свидетельствует об ухудшении текущей платежной готовности организации на конец 2007 года.

2.3. Оценка эффективности хозяйственной деятельности ООО «Картонаж»

Для оценки эффективности хозяйственной деятельности ООО «Картонаж» проведем расчет показателей, характеризующих рентабельность предприятия.

Определим рентабельность активов ООО «Картонаж» и факторов, повлиявших на ее изменение. Обобщим результаты в табл. 8.

Таблица 8

Анализ рентабельности активов и факторов, влияющих на нее

|

№ п/п |

Показатель |

2006г. |

2007г. |

Изменение (+,-) |

|

1 |

Прибыль до налогообложения, тыс. руб. |

1998 |

2110 |

+112 |

|

2 |

Оборотные активы, тыс. руб. |

1800 |

2713 |

+913 |

|

3 |

Рентабельность активов, коэф. |

1,11 |

0,78 |

-0,33 |

|

Влияние факторов: |

X |

X |

X |

|

|

4 |

Доля выручки от продаж на 1 руб. доходов, коэф. |

X |

X |

0,003 |

|

5 |

Доля доходов на 1 руб. активов, коэф. |

X |

X |

-0,12 |

|

6 |

Рентабельность продаж, коэф. |

X |

X |

-0,21 |

Из таблицы 8 видно, что прибыль предприятия выросла за 2007 год на 112 тыс. руб., оборотные активы увеличились на 913 тыс. руб., а рентабельность активов снизилась на 0,33 или на 33%.

Определим влияние факторов на изменение рентабельности активов методом цепных подстановок, используя следующую систему:

П/А = В/Д * Д/А * П/В

где В/Д – доля выручки от продаж на 1 руб. доходов;

Д/А — доля доходов на 1 руб. активов;

П/В — рентабельность продаж

П/А>о> = В/Д>о> х Д/А>о>

х П/В>о> =

0,995

х 12,756 х 0,087 = 1,110

0,995

х 12,756 х 0,087 = 1,110

П/А>усл1> = В/Д>1> х Д/А>о> х П/В>о> = 0,997 х 12,756 х 0,087 = 1,113

П/А>усл2> = В/Д>1> х Д/А>1> х П/В>о> = 0,997 х 11,336 х 0,087 = 0,989

П/А>1> = В/Д>1> х Д/А>1>

х П/В>1> =

0,997

х 11,336 х 0,069 = 0,778

0,997

х 11,336 х 0,069 = 0,778

Используя метод цепных подстановок, получим следующее влияние факторов на рентабельность активов.

За счет увеличения доли выручки на 1 рубль доходов на 0,002 рентабельность активов повысилась на 0,003%, за счет уменьшения доли доходов на 1 рубль активов на 1,42 рентабельность активов понизилась на 0,12%. За счет снижения доли рентабельности продаж на 0,018 рентабельность активов снизилась на 0,21%. Совокупное влияние всех рассмотренных факторов привело к снижению рентабельности активов на 0,33%.

Определим динамику рентабельности собственного капитала и факторов, повлиявших на нее.

Таблица 9

Анализ рентабельности собственного капитала

|

№ п/п |

Показатель |

2006г. |

2007г. |

Изменение (+,-) |

|

1 |

Чистая прибыль, тыс. руб. |

1189 |

1604 |

+415 |

|

2 |

Собственный капитал, тыс. руб. |

994 |

1367 |

+373 |

|

3 |

Рентабельность собственного капитала, коэф. |

1,196 |

1,173 |

-0,023 |

|

Влияние факторов: |

||||

|

4 |

Финансовый рычаг, коэф. |

Х |

Х |

+0,288 |

|

5 |

Коэффициент текущей ликвидности, коэф. |

Х |

Х |

-0,173 |

|

6 |

Коэффициент оборачиваемости, коэф. |

Х |

Х |

-0,143 |

|

7 |

Рентабельность продаж, коэф. |

Х |

Х |

+0,006 |

Из полученных результатов видно, что чистая прибыль за 2007 год выросла на 415 тыс. руб., собственный капитал увеличился на 373 тыс. руб., а рентабельность собственного капитала снизилась на 2,3%.

Оценим влияние факторов на изменение рентабельности собственного капитала методом цепных подстановок, используя следующую факторную систему7:

П/СК = (ЗК/СК) х (ОА/ЗК) х (В/ОА) х (П/В).

Где ЗК/СК – финансовый рычаг,

ОА/ЗК — коэффициент текущей ликвидности,

В/ОА — коэффициент оборачиваемости,

П/В – рентабельность продаж.

П/СК>о>

= (ЗК/СК)>о> х

(ОА/ЗК)>о> х

(В/ОА)>о> х

(П/В)>о >=

2,475

х 0,732 х 12,692 х 0,0520 = 1,196

2,475

х 0,732 х 12,692 х 0,0520 = 1,196

П/СК>усл1> = (ЗК/СК)>1> х (ОА/ЗК)>о> х (В/ОА)>о> х (П/В)>о> = 3,071 х 0,732 х 12,692 х 0,052 = 1,484

П/СК>усл2> = (ЗК/СК)>1> х (ОА/ЗК)>1> х (В/ОА)>о> х (П/В)>о> = 3,071 х 0,646 х 12,692 х 0,052 = 1,311

П/СК>усл3> = (ЗК/СК)>1> х (ОА/ЗК)>1> х (В/ОА)>1> х (П/В)>о> = 3,071 х 0,646 х 11,306 х 0,052 = 1,168

П/СК>1>

= (ЗК/СК)>1> х

(ОА/ЗК)>1> х

(В/ОА)>1> х

(П/В)>1 >=

3,071

х 0,646 х 11,306 х 0,0523 = 1,173

3,071

х 0,646 х 11,306 х 0,0523 = 1,173

Используя метод цепных подстановок, получим следующие результаты:

За счет роста коэффициента финансового рычага на 0,596 рентабельность собственного капитала повысилась на 28,8%. За счет снижения роста коэффициента текущей ликвидности на 0,086 рентабельность собственного капитала снизилась на 17,3%.

За счет уменьшения скорости оборачиваемости активов на 1,386 оборота рентабельность собственного капитала уменьшилась на 14,3%.

За счет роста рентабельности продаж на 0,0003 оборота рентабельность собственного капитала выросла на 0,6%. Совокупное влияние рассмотренных факторов понизило рентабельность собственного капитала на 23%, что является очень негативным показателем. Обобщим полученные показатели рентабельности в таблице 10.

Таблица 10

Расчет показателей рентабельности предприятия

|

Показатели |

2006г. |

2007г. |

Изменение (+;-) |

|

Рентабельность продаж |

0,0520 |

0,0523 |

+0,0002 |

|

Рентабельность активов |

1,110 |

0,778 |

-0,332 |

|

Рентабельность собственного капитала |

1,196 |

1,173 |

-0,023 |

Расчет коэффициентов рентабельности продаж показал, что доходность реализации по сравнению с предыдущим годом незначительно вырос. С каждого рубля продаж, предприятие получило прибыль в 2007 году 5,23 коп.

Рентабельность собственного капитала характеризует эффективность использования собственного капитала и отражает долю прибыли в собственном капитале. Доля прибыли в собственном капитале на один руль собственного капитала в 2007 году снизилась на 33,2 коп.

Глава 3. Управленческие решения по повышению эффективности финансовой деятельности ООО «Картонаж»

3.1. Разработка управленческих решений по результатам анализа финансовой деятельности

Были получены такие значения коэффициентов текущей ликвидности и обеспеченности собственными средствами: Кп = 0,83; Ко = -2,36. Следовательно, не выполняется условие Кп > 2 и Ко > 0,1. Если хотя бы один из вышеуказанных коэффициентов имеет значение менее 2 и 0,1 соответственно, рассчитывается коэффициент восстановления платежеспособности за период, установленный равным 6 месяцам, т. е. проведем анализ наличия реальной возможности у предприятия восстановить свою платежеспособность в течение определенного периода. Основным показателем, характеризующим наличие этой возможности, является коэффициент восстановления платежеспособности:

,

,

где Кп - фактическое значение (в конце отчетного периода) коэффициентов текущей ликвидности; Nп — значение коэффициентов текущей ликвидности в начале отчетного периода; 6 — период восстановления платежеспособности в месяцах, Т — отчетный период в месяцах.

=0,37

=0,37

Коэффициент восстановления платежеспособности, принимающий значение меньше 1, рассчитанный на период, равный 6 месяцам, свидетельствует о том, что у предприятия в ближайшее время нет реальной возможности восстановить платежеспособность.

Проведенный анализ исследуемого предприятия свидетельствует о том, что у него имеется тенденция к ухудшению финансового положения.

Для выхода из этого состояния необходима разработка программы финансового оздоровления предприятия.

Как известно, нормальная финансовая устойчивость характеризуется следующим соотношением:

|

Собственные оборотные средства < |

Материально < производственные запасы |

Источники формирования запасов |

Это означает, что стоимость материально-производственных запасов полностью покрывается за счет источников формирования запасов, включающих собственные оборотные средства, краткосрочные кредиты банков и займов, а также кредиторскую задолженность по товарным операциям.

Хотя в нашем случае в 2007 году это условие выполняется (-1485 тыс. руб. < 799 тыс. руб. < 1367), по данным анализа видно, что динамика показателей финансовой устойчивости за отчетный период имеет тенденцию к уменьшению, т. е. финансовое состояние предприятия ухудшилось.

При проведении анализа баланса за отчетный год указывалось на недостаточность собственных оборотных средств для покрытия материально-производственных запасов, низкий уровень маневренности собственного капитала, высокий удельный вес кредиторской задолженности.

Такая ситуация становится все более распространенной в условиях разрыва хозяйственных связей и инфляции. Падение покупательной способности денег заставляет предприятия вкладывать временно свободные средства в запасы материалов и комплектующих, которые затем по необходимости можно будет легко реализовать. Поэтому, замораживание определенной части средств в запасах хотя и снимает эффективность использования имущества на предприятии, но в какой-то мере спасает от инфляции. Кроме того, накопление запасов часто является вынужденной мерой снижения риска не поставки (недопоставки) сырья и материалов, необходимых для осуществления производственного процесса предприятия.

Одним из основных направлений можно считать разработку мероприятий по снижению величины материально-производственных запасов и повышению их ликвидности.

Одновременно следует провести анализ производственных запасов. Для этого необходимо рассчитать потребности в сырье, материалах и т. п. и сравнить их с имеющимися в наличии. По возможности избавиться от излишних запасов путем их реализации и списания испорченных и неходовых материалов.

Наиболее важным направлением является разработка мероприятий по повышению величины собственного капитала предприятия, и, в первую очередь, объема собственных оборотных средств, позволяющих оплатить свои краткосрочные обязательства.

Однако последнее вовсе не означает отказ от привлечения заемных средств. В отдельных случаях предприятию целесообразно брать кредиты и при достаточности собственных оборотных средств, так как рентабельность собственного капитала повышается в результате того, что эффект от вложения средств может быть значительно выше, чем процентная ставка.

Увеличение собственного капитала позволяет предприятию легче справиться с неурядицами рыночной экономики. Вот почему необходимо постоянно наращивать абсолютную сумму собственного капитала.

Основным источником увеличения собственного капитала является прибыль. Необходимо значительную часть прибыли включать в оборот предприятия путем создания всевозможных резервов из валовой и чистой прибыли или прямого зачисления нераспределенной на дивиденды части чистой прибыли.

Прибыль как основная форма денежных накоплений представляет собой разницу между выручкой от реализации продукции по соответствующим ценам и полной ее себестоимостью. Отсюда рост прибыли зависит прежде всего от снижения затрат на производство продукции, а также от увеличения объема реализованной продукции.

В рыночных условиях показатель выручки от реализации продукции становится одним из важнейших показателей деятельности предприятия. Увеличение объемов реализации продукции зависит от того, насколько производимая предприятием продукция отвечает требованиям потребителей и пользуется спросом.

Особую роль в увеличении объемов реализации играет политика цен. В ряде случаев снижение цен на продукцию стимулирует ее спрос, что приводит к увеличению выручки, и, в конечном счете, росту массы прибыли.

Избыток оборудования, нормативные запасы сырья, материалов и т. п. В ООО «Картонаж» свидетельствуют о том, что часть капитала бездействует. Ценность оборудования или здания зависит от их использования, а не от того, сколько они стоят. Величина прибыли больше зависит от скорости продаж, чем от высокой цены товара. Поэтому, завышение цены — прямой путь к банкротству, а более высокая скорость оборачиваемости капитала поможет избежать краха.

Особое внимание ООО «Картонаж» необходимо уделить проблемам ускорения оборачиваемости оборотных средств. В перечень разрабатываемых мероприятий по улучшению финансовой устойчивости должны быть включены:

1) на стадии производственных запасов:

установление прогрессивных норм расхода сырья, материалов, топлива и т. п.;

замену дорогостоящих видов материалов и топлива более дешевыми без снижения качества продукции;

разработку складских норм запасов сырья, материалов, полуфабрикатов и т. п.;

осуществление контроля за состоянием складских запасов и продажа избыточных неликвидных запасов, а также реализация по любой цене или ликвидация запасов, не используемых в производстве;

2) на производственной стадии:

сокращение производственного цикла и повышение его непрерывности;

соблюдение рентабельности работы предприятия;

комплексное использование сырья;

использование отходов;

3) в сфере обращения:

ускорение реализации продукции;

организацию маркетинговых исследований, налаживание постоянных длительных связей с потребителями;

уменьшение кредиторской и дебиторской задолженности.

Для того чтобы добиться нормальной устойчивости финансового состояния ООО «Картонаж» характеризующегося его платежеспособностью, в сложившейся ситуации, можно предложить комплекс следующих мер:

1. Усиление роли прибыли в формировании капиталов и резервов, а также собственных оборотных средств. С этой целью предприятию необходимо работать над уменьшением себестоимости продукции, что в свою очередь, позволит повысить рентабельность продаж.

Для достижения указанной цели необходимо ориентировать все звенья управления производством продукции на экономию материальных, трудовых и денежных ресурсов. Существенную роль в снижении себестоимости играет совершенствование структуры процесса производства и приведение ее в соответствие со спросом, рациональным распределением трудовых и производственных ресурсов предприятия

2. Нахождение новых резервов повышения рентабельности за счет ускорения оборачиваемости оборотных средств путем ликвидации сверхнормативных запасов нормированных материалов и сырья. Значительное сокращение и устранение не планируемых внереализационных расходов и потерь.

3. Внедрение достижений научно-технического прогресса (новых видов производственного оборудования, погрузочно-разгрузочных механизмов, и т.д.)

4. Совершенствование оперативного и управленческого учета по расходованию материальных ресурсов.

5. Увеличение коэффициента производства выпускаемой продукции.

6. Правовое регулирование таможенного режима свободного склада.

7. Следить за темпами роста выручки от реализации услуг и темпами роста себестоимости, не допуская при этом опережающего роста последних.

Также для и повышения финансовой устойчивости ООО «Картонаж» за счет влияния на внутренние факторы, возможна реализация ряда мероприятий.

Так как работники бухгалтерской службы ООО «Картонаж» недостаточно владеют методами финансового анализа, а специалисты ими владеющие не успевают (из-за загруженности основной работой) читать и анализировать документы аналитического и синтетического бухгалтерского учета, то можно предложить выделить службу (группу специалистов), занимающуюся анализом финансово-экономического состояния.

Основными задачами данной службы могут быть:

1) разработка входных и выходных аналитических форм с показателями ликвидности, финансовой устойчивости, деловой и рыночной активности. Бухгалтерская служба заполняет эти формы с той периодичностью, которая целесообразна для поддержки работы финансовой службы ООО «Картонаж»;

2) периодическое (ежемесячное, ежеквартальное, ежегодное) составление пояснительных записок к выходным формам с расчетами основных аналитических показателей и отклонений от плановых, нормативных, среднеотраслевых значений.

Примерная функциональная схема взаимосвязей по осуществлению финансово-экономического анализа ООО «Картонаж» представлена на рис. 4.

На основе полученных результатов финансово-экономического анализа может быть сформулирована финансовая политика предприятия на предстоящий период (квартал, год).

Рис. 4. Примерная функциональная схема взаимосвязей по проведению финансово-экономического анализа

В частности, может быть принято решение о реструктуризации имущественного комплекса (продаже неиспользуемых материальных активов, обновлении сильно изношенных основных средств, переоценке основных фондов с учетом их рыночной стоимости, изменении механизма начисления амортизации и т. д.). Принимаемые руководством предприятия решения должны быть направлены на повышение его доходности, рыночной стоимости и деловой активности.

Судя по проведенному в предыдущей главе анализу финансовой устойчивости и платежеспособности, на конец анализируемого периода ООО «Картонаж» нарушило оптимальное соотношение собственных и заемных средств, наблюдавшееся на начало периода. Так, можно заметить значительный рост краткосрочных обязательств ООО «Картонаж». В рамках данного аспекта анализа для повышения финансовой устойчивости и платежеспособности ООО «Картонаж» представляется целесообразным сокращение кредиторской задолженности за счет нераспределенной прибыли. Таким образом, используя средства нераспределенной прибыли отчетного года возможно погасить задолженность полностью - персоналу, бюджету и внебюджетным фондам, краткосрочные кредиты, а также 1/3 задолженности поставщикам и подрядчикам.

С точки зрения анализа финансовой устойчивости, основанного на соотношении финансовых и нефинансовых активов, виден недостаток мобильных финансовых активов на начало отчетного периода, и общей величины финансовых активов - на конец. В данном аспекте предоставляется целесообразным сокращения дебиторской задолженности, за счет чего возрастет величина мобильных активов.

Финансовая устойчивость и платежеспособность ООО «Картонаж» может быть также повышена путем ускорения оборачиваемости капитала в текущих активах, в результате чего произойдет относительное его сокращение на рубль оборота; усиления роли прибыли в формировании капиталов и резервов.

Устойчивость финансового состояния также может быть повышена путем:

ускорения оборачиваемости капитала в текущих активах, в результате чего произойдет относительное его сокращение на рубль оборота;

обоснованного уменьшения запасов и затрат (до норматива);

пополнения собственного оборотного капитала за счет внутренних и внешних источников.

Рычагами оптимизации ликвидности ООО «Картонаж» могут быть:

1. Увеличение собственных средств;

Увеличение доли собственных источников финансирования может быть достигнуто за счет повышения прибыльности деятельности организации и дальнейшего направления чистой прибыли на увеличение собственных средств.

2. Совершенствование работы по управлению оборотным капиталом;

Резервы оптимизации оборотного капитала определяются на этапе анализа оборачиваемости и могут состоять в сокращении периодов оборота элементов текущих активов и (или) увеличении периодов оборота элементов текущих пассивов. Безусловно, под увеличением периодов оборота элементов текущих пассивов не подразумевается нарушение условий договоров с поставщиками и расчетов с бюджетов (не подразумевается создание просроченных задолженностей перед поставщиками, бюджетом, персоналом).

3. Оптимизация инвестиционной политики. Под оптимизацией инвестиционной политики подразумевается приведение масштабов капитальных вложений в соответствие реальным финансовым возможностям организации.

4. Оптимизация финансовой политики. Под оптимизацией финансовой политики подразумевается, в частности, отказ от финансирования капитальных вложений за счет краткосрочного кредитования.

3.2. Резервы увеличения прибыли организации

Так как пополнение оборотных средств может осуществляться за счет собственных источников, полученных организациям в процессе его деятельности, и главным образом за счет полученной прибыли.

Рассчитаем резервы прибыли, которые может получить ООО «Картонаж».

Р

Резервы увеличения суммы прибыли

езервы увеличения суммы прибыли определяются по каждому виду товарной продукции. Основными их источниками являются увеличение объема реализации продукции, снижение расходов на ее закупку, повышение качества товарной продукции, реализация ее на более выгодных рынках сбыта и т.д. (рис. 5).

Увеличение объёма реализации продукции

Повышение цен

Снижение издержек

Повышение качества товарной продукции

Поиск боле выгодных рынков сбыта

Реализация в более оптимальные сроки

Рис. 5. Блок-схема источников резервов увеличения прибыли от реализации продукции

Чтобы увеличить прибыль от реализации продукции необходимо прежде всего снизить ее издержки.

Для снижения издержек организация имеет несколько путей, рассмотрим каждый из них, для ООО «Картонаж».

В качестве исходных данных используются следующие показатели:

Таблица 11

Исходные данные для расчета резервов организации

|

Показатели |

Сумма, тыс. руб. |

|

Реализация продукции |

30673 |

|

Материальные затраты |

7562 |

|

Прочие издержки производства |

3537 |

|

Оплата труда |

8338 |

|

Отчисления во внебюджетные фонды |

2168 |

Основными источниками резервов уменьшения издержек продукции являются:

1) увеличение объема производства за счет более полного использования производственной мощности организации;

2) сокращение затрат на производство за счет повышения уровня производительности труда, экономного использования сырья, материалов, электроэнергии, топлива, оборудования, сокращения непроизводительных расходов, производственного брака и т.д.

Резервы увеличения производства продукции выявляются в процессе анализа выполнения производственной программы. При увеличении объема производства продукции возрастают только переменные затраты (прямая зарплата рабочих, прямые материальные расходы и др.), сумма же постоянных расходов, как правило, не изменяется, в результате снижаются издержки изделий.

Резервы сокращения затрат устанавливаются по каждой статье расходов за счет конкретных организационно-технических мероприятий (внедрение новой более прогрессивной техники и технологии производства, улучшение организации труда и др.), которые будут способствовать экономии заработной платы, сырья, материалов, энергии и т.д.

Для ООО «Картонаж» экономию затрат по оплате труда в результате внедрения следующего мероприятия. ООО «Картонаж» оснащает имеющуюся у себя линию по производству гофрокартона автоматической системой дистанционного централизованного контроля параметров технологического процесса с возможностью их корректировки и отображением информации в режиме реального времени.

Данная система дистанционного управление ни только улучшит качество выпускаемой продукции, но и снизит необходимость в контроле качества со стороны системы ОТК. Технические характеристики устройства представлены в приложении 3, 4.

Стоимость приобретения и установки автоматической системой дистанционного централизованного контроля составит 28000 рублей.

На 2007 год организация имела следующие затраты на заработную плату:

Таблица 12

Затраты на заработную плату и отчисления в организации

|

Показатели |

Сумма, тыс. руб. |

|

Заработная плата |

8338 |

|

Отчисления во внебюджетные фонды |

2168 |

В организации работает 4 контролера ОТК. Предложенная система поможет сократить число контролеров до 2 человек.

Получим экономию заработной платы:

(2 х 9,65 тыс. руб.) * 12 мес. = 231,60 тыс. руб.

Т.е. издержки по заработной плате снизятся на 231,60 тыс. руб.

Сумма экономии увеличится также и на процент отчислений от фонда оплаты труда, включаемых в издержки.

Отчисления во внебюджетные фонды составляют 27,0%. Следовательно с 231,60 тыс. руб. организация получит экономию:

231,60 тыс. руб. х 27% = 62,53 тыс. руб.

Резерв снижения материальных затрат на поставку продукции можно найти следующим образом:

Необходимо найти более выгодных поставщиков.

Провести анализ покупателей и не закупать товар, который залеживается в магазине.

Снизить затраты на транспортировку.

Исходя из того, что за последний год материальные затраты организации увеличились на 8%, то организация должна попытаться прийти к сумме прошлого года, т.е. снизить затраты на транспорт и закупку хотя бы на 5% или на 378,10 тыс. руб.

Таблица 13

Резервы снижения материальных затрат

|

Показатели |

Материальные затраты |

|

Фактически |

7562 |

|

Резерв снижения (экономия) |

378,10 |

|

Сумма после внедрения мероприятия |

7183,90 |

Составим сводную таблицу резервов снижения издержек в ООО «Картонаж»:

Таблица 14

Резервы снижения издержек продукции ООО «Картонаж», тыс. руб.

|

Показатель |

Фактически затрачено |

Сумма затрат после внедрения мероприятий |

Экономия |

|

Материальные затраты |

7562 |

7183,9 |

-378,1 |

|

Прочие издержки производства |

3537 |

3565 |

28 |

|

Оплата труда |

8338 |

8106,4 |

-231,6 |

|

Отчисления во внебюджетные фонды |

2168 |

2105,47 |

-62,53 |

|

Всего: |

21605 |

20960,77 |

-644,23 |

Таким образом, расходы можно снизить на 644,23 тыс. руб.

Тогда издержки составят: 21605 – 644,23 = 20960,77 тыс. руб.

А прибыль от реализации продукции за год составит: 30673 – 20960,77 = 9712,23 тыс. руб.

Заключение

Развитие рыночных отношений в России коренным образом изменило для предприятий экономические условия функционирования. Эти условия характеризуются повышенной нестабильностью, присутствием неопределенности внешней среды, усилением конкуренции на внутреннем и внешнем рынках.

Дискуссии о перспективах количественного и качественного роста российской экономики выявили актуальные вопросы о роли и месте отдельных отраслей в повышении эффективности деятельности предприятий. Несомненно, что эффективность – это не только условие для благополучного роста производства в отдельных отраслях, но существенный фактор для всей экономики государства.

Как представляется, важнейшим условием обеспечения экономической эффективности различных отраслевых комплексов является научное обоснование перспективных теоретических и методологических направлений управления бизнесом, определение реальных механизмов устойчивого развития промышленных предприятий.

Для анализа было взято ООО «Картонаж», проанализированы основные технико-экономические показатели, показатели рентабельности и выявлены следующие проблемы:

Анализ экономической эффективности ООО «Картонаж» показал ухудшение его финансово - экономического состояния, однако степень неустойчивости пока не выходит за допустимые рамки.

С целью повышения своей экономической эффективности ООО «Картонаж» может реализованы следующие мероприятия:

обоснованное сокращение дебиторской и кредиторской задолженности, ускорение оборачиваемости капитала в текущих активах;

усиление роли прибыли в формировании капиталов и резервов; привлечение ООО «Картонаж» долгосрочных кредитов в результате чего возрастет часть активов, формируемых за счет устойчивых источников,

совершенствование его организационной структуры и структуры управления.

Рычагами оптимизации ликвидности организации могут быть:

1. Увеличение собственных средств;

2. Совершенствование работы по управлению оборотным капиталом;

3. Оптимизация инвестиционной политики;

4. Оптимизация финансовой политики.

Список литературы

Налоговый кодекс Российской Федерации (с изм. и доп. от 22 июля 2005 г. № 119-ФЗ) СПС Гарант.

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (утверждено приказом Минфина России от 29 июля 1998 г. № 34н, в редакции Приказов Минфина РФ от 24.03.2000 N 31н, от 18.09.2006 N 116н с изм., внесенными решением Верховного Суда РФ от 23.08.2000 № ГКПИ 00-645) СПС Консультант плюс.

Абрютина М.С. Анализ финансово-экономической деятельности организации. - М: «ДиС», 2003. с. 350

Баканов М.И., Шеремет А.Д. Теория экономического анализа. Учебник. - 4-е изд., доп. и перераб. — М.: Финансы и статистика, 2001. – 416с.

Балабанов И. Т. Финансовый анализ и планирование хозяйствующего субъекта. - 2-е изд., доп. -М.: Финансы и статистика, 2004. – 240 с

Гиляровский Л.Т. Комплексный экономический анализ хозяйственной деятельности. – М.:ТК Велби, 2006. - 360 с.

Гиляровский Л.Т. Экономический анализ. – 2-е изд., доп. – М.: ЮНИТИ-ДАНА, 2003. – 615 с.

Журавлев В.В., Савруков Н.Т. Анализ хозяйственно-финансовой деятельности предприятий. Конспект лекций. - Чебоксары: ЧИЭМ СПбГТУ, 2006.

Зуб. А.Т. Антикризисное управление. – М.: Аспект Пресс, 2005. – 255 с.

Киселев М.В. Анализ и прогнозирование финансово-хозяйственной деятельности предприятия. - М.: Изд-во «АиН», 2003, 325 с.

Ковалев А.И. Анализ финансового состояния предприятия. М.: Центр экономики и маркетинга. 2004. – 256с.

Лифиренко Г.Н. Финансовый анализ предприятия. – М.: Издательство «Экзамен», 2006. – 156 с.

Любушин Н.П. Комплексный экономический анализ хозяйственной деятельности. – 3-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2006. – 448 с.

Маренков Н.Л., Касьянов В.В. Антикризисное управление. — М.: «Феникс», 2004. – 265 с.

Савицкая Г. В. Анализ хозяйственной деятельности предприятия. Учебник. - М.:ИНФРА-М, 2004. – 425 с.

Савицкая Г.В. Экономический анализ. – 10-е изд., испр. – М.: Новое издание, 2004. – 640с.

Чернов В.А. Экономический анализ. – М.: Юнити-Дана, 2003. – 686с.

Шеремет А.Д., Сайфулин Р.С., Негашев Н.В. Методика финансового анализа. - 3-е изд , перераб. и доп. - М.: ИНФРА-М, 2005.

Андреев П. Обеспечение финансовой устойчивости предприятий. // Экономика и управление. - 2004. - № 9. - с. 49-56

Бухонова С.М., Дорошенко Ю.А., Бендерская О.Б.. Комплексная методика анализа финансовой устойчивости предприятия. //Экономический анализ: теория и практика. №7. -2004.

Быкова Е.В. Показатели денежного потока в оценке финансовой устойчивости предприятия. // Финансы. - 2005. - №2. - с. 56-59

Графов А.В. Оценка финансово-экономического состояния предприятий. // Финансы. - 2007. - № 7. - с. 64-68

Грачев А.В. Организация и управление финансовой устойчивостью // Финансовый менеджмент. - 2004. - №1

Гончаров А.И. Взаимосвязь факторов неплатежеспособности предприятия. // Финансы. - 2004. - № 5. - с. 53-54

Дронов Р.И., Резник А.И., Бунина Е.М. Оценка финансового состояния предприятия. // Финансы. - 2006. - № 4. - с. 72-76

Евстюхин И.Н. Проблемы обеспечения экономической устойчивости промышленных предприятий в современных условиях // ЭПОС. – № 1 – 2007

Крылов Э.И., Власова В.М., Журавкова И.В. Методологические вопросы анализа финансового состояния во взаимосвязи с инвестиционной привлекательностью предприятия. // Финансы и кредит. - 2006. - № 15. - с. 27-35

Киперман Г. Оценка финансовой устойчивости коммерческой организации // «Финансовая газета. Региональный выпуск» №7, 2005

Пантелева Н.А. К определению платежеспособности. // Финансы. - 2006. - № 10. - с. 67-68

Сотников М.В. «Финансовая газета. Региональный выпуск» №7, 2005 год.

Ткджалаев Оценка платежеспособности предприятия как составная часть антикризисного управления. //Экономический анализ: теория и практика. 2005 - №5 – С.58-65

Чупров С.В. Анализ нормативов показателей финансовой устойчивости предприятия. // Финансы. - 2005. - № 2. - с. 15-22

Чупров С. Повышение эффективности управления устойчивостью предприятий // Проблемы теории и практики управления. - 2004. - N 4. - С. 114-118.

Приложения

Приложение 1

|

БУХГАЛТЕРСКИЙ БАЛАНС |

|||||

|

на 31 декабря 2007 г. |

|||||

|

К О Д Ы |

|||||

|

Форма №1 по ОКУД |

0710001 |

||||

|

Общество с ограниченной ответственностью "Картонаж" |

Дата (год, месяц, число) |

2007|12|31 |

|||

|

Организация |

по ОКПО |

05039952 |

|||

|

Идентификационный номер налогоплательщика |

ИНН |

40290267530\402901001 |

|||

|

Вид деятельности |

Производство гофрокартона |

по ОКВЭД |

|

||

|

Организационно-правовая форма форма собственности |

16 / 65 |

||||

|

Общество с ограниченной ответственностью частная |

по ОКОПФ / ОКФС |

||||

|

тыс руб Единица измерения |

по ОКЕИ |

384 |

|||

|

Местонахождение (адрес) |

|||||

|

г. Калуга, ул. Кирпичная, дом 7 |

|||||

|

Дата утверждения |

29.02.2008 |

||||

|

Дата отправки / принятия |

. . |

||||

|

АКТИВ |

Код |

На начало отчетного года |

На конец отчетного периода |

||

|

1 |

2 |

3 |

4 |

||

|

I. Внеоборотные активы |

|

|

|

||

|

Нематериальные активы |

110 |

302 |

344 |

||

|

Основные средства |

120 |

1258 |

1643 |

||

|

Незавершенное строительство |

130 |

84 |

836 |

||

|

Долгосрочные финансовые вложения |

140 |

10 |

29 |

||

|

|

Итого по разделу I |

190 |

1654 |

2852 |

|

|

II. Оборотные активы |

|

|

|

||

|

Запасы |

210 |

426 |

629 |

||

|

|

в том числе: |

|

|

|

|

|

|

сырье, материалы и другие аналогичные ценности |

211 |

426 |

629 |

|

|

|

животные на выращивании и откорме |

212 |

- |

- |

|

|

|

затраты в незавершенном производстве |

213 |

- |

- |

|

|

|

готовая продукция и товары для перепродажи |

214 |

- |

- |

|

|

|

товары отгруженные |

215 |

- |

- |

|

|

|

расходы будущих периодов |

216 |

- |

- |

|

|

|

прочие запасы и затраты |

217 |

- |

- |

|

|

Налог на добавленную стоимость по приобретенным ценностям |

220 |

187 |

145 |

||

|

Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) |

240 |

617 |

1107 |

||

|

|

|

|

|||

|

|

в том числе: |

|

|

|

|

|

|

покупатели и заказчики |

241 |

523 |

918 |

|

|

Краткосрочные финансовые вложения |

250 |

- |

- |

||

|

Денежные средства |

260 |

545 |

807 |

||

|

Прочие оборотные активы |

270 |

25 |

25 |

||

|

|

Итого по разделу II |

290 |

1800 |

2713 |

|

|

БАЛАНС |

300 |

3454 |

5565 |

|

ПАССИВ |

Код |

На начало отчетного года |

На конец отчетного периода |

||

|

1 |

2 |

3 |

4 |

||

|

III. Капитал и резервы |

|

|

|

||

|

Уставный капитал |

410 |

18 |

18 |

||

|

Собственные акции, выкупленные у акционеров |

411 |

- |

- |

||

|

Добавочный капитал |

420 |

- |

- |

||

|

Резервный капитал |

430 |

56 |

98 |

||

|

|

в том числе: |

|

|

|

|

|

|

резервные

фонды, образованные в соответствии |

431 |

- |

- |

|

|

|

резервы, образованные в соответствии с учредительными документами |

432 |

56 |

98 |

|

|

|

|

|

|

||

|

Нераспределенная прибыль (непокрытый убыток) |

470 |

920 |

1251 |

||

|

|

Итого по разделу III |

490 |

994 |

1367 |

|

|

IV. Долгосрочные обязательства |

|

|

|

||

|

Займы и кредиты |

510 |

1244 |

943 |

||

|

Отложенные налоговые обязательства |

515 |

- |

- |

||

|

Прочие долгосрочные обязательства |

520 |

- |

- |

||

|

|

Итого по разделу IV |

590 |

1244 |

943 |

|

|

V. Краткосрочные обязательства |

|

|

|

||

|

Займы и кредиты |

610 |

194 |

505 |

||

|

Кредиторская задолженность |

620 |

1022 |

2750 |

||

|

|

в том числе: |

|

|

|

|

|

|

поставщики и подрядчики |

621 |

868 |

2423 |

|

|

|

задолженность перед персоналом организации |

622 |

78 |

181 |

|

|

|

задолженность перед государственными внебюджетными фондами |

623 |

23 |

65 |

|

|

|

задолженность по налогам и сборам |

624 |

53 |

81 |

|

|

|

прочие кредиторы |

625 |

|

|

|

|

Задолженность участникам (учредителям) по выплате доходов |

630 |

- |

- |

||

|

Доходы будущих периодов |

640 |

- |

- |

||

|

Резервы предстоящих расходов |

650 |

- |

- |

||

|

Прочие краткосрочные обязательства |

660 |

- |

- |

||

|

|

Итого по разделу V |

690 |

1216 |

3255 |

|

|

|

БАЛАНС |

700 |

3454 |

5565 |

|

|

СПРАВКА О НАЛИЧИИ ЦЕННОСТЕЙ, УЧИТЫВАЕМЫХ НА ЗАБАЛАНСОВЫХ СЧЕТАХ |

|

|

|

||

|

|

|

|

|||

|

Арендованные основные средства |

910 |

- |

- |

||

|

в том числе по лизингу |

911 |

- |

- |

||

|

Товарно-материальные ценности, принятые на ответственное хранение |

920 |

- |

- |

||

|

|

|

|

|||

|

Товары, принятые на комиссию |