Анализ финансового состояния предприятия (работа 15)

Содержание

Ведение

1 Теоретические аспекты исследования финансового состояния предприятия

1.1 Сущность, цели и задачи анализа финансового состояния предприятия

1.2 Информационная база анализа финансового состояния предприятия

1.3 Методика анализа платежеспособности и финансовой устойчивости предприятия

2 Анализ показателей финансового состояния предприятия на примере ОАО «Нефтекамскнефтехим»

2.1 Характеристика производственно-экономической деятельности ОАО «Нефтекамскнефтехим»

2.2 Анализ активов и пассивов ОАО «Нефтекамскнефтехим»

2.3 Анализ платежеспособности и финансовой устойчивости ОАО «Нефтекамскнефтехим»

3 Основные направления повышения эффективности финансово-хозяйственной деятельности в условиях кризиса

3.1 Механизмы антикризисного управления в Российской экономике и зарубежных странах

3.2 Пути повышения платежеспособности и финансовой устойчивости ОАО «Нефтекамскнефтехим»

Заключение

Список использованных источников и литературы

Приложение А «Бухгалтерский баланс, 2006»

Приложение Б «Бухгалтерский баланс, 2007»

Приложение В «Бухгалтерский баланс, 2008»

Приложение Г «Отчет о доходах и расходах, 2006»

Приложение Д «Отчет о доходах и расходах, 2007»

Приложение Е «Отчет о доходах и расходах, 2008»

Введение

В России происходят глубокие экономические преобразования, что не может сказаться на работе основного субъекта рыночной экономики – предприятия.

Рыночная экономика в Российской федерации набирает всё большую силу. Вместе с ней набирает силу и конкуренция как основной механизм регулирования хозяйственного процесса. В современных экономических условиях деятельность каждого хозяйственного субъекта является предметом внимания обширного круга участников рыночных отношений, заинтересованных в результатах его функционирования. С переходом экономики к рыночным отношениям, повышается самостоятельность предприятий, а также их экономическая и юридическая ответственность. Резко возрастают значение финансовой устойчивости субъектов хозяйствования, а также повышение их конкурентоспособности. Максимизация прибыли и повышение эффективности производства является главной целью предприятия в рыночных условиях, условиях самоокупаемости и самофинансирования предприятий.

Выдвижение на первый план именно финансовых аспектов деятельности субъектов хозяйствования, возрастание роли финансов – характерная для всех стран тенденция. Профессиональное управление финансами неизбежно требует глубокого анализа, позволяющего более точно оценить неопределенность ситуации с помощью современных количественных методов исследования. В связи с этим существенно возрастает приоритетность и роль финансового анализа, то есть комплексного системного изучения финансового состояния предприятия и факторов его формирования с целью оценки степени финансовых рисков и прогнозирования уровня доходности капитала. Финансовый анализ, как составляющая часть экономического анализа, изучает финансовое состояние хозяйствующих субъектов и результаты производственно-хозяйственной деятельности.

Финансовое состояние предприятия характеризуется размещением и использованием средств предприятия. Эти сведения представляются в балансе предприятия. Основными факторами, определяющими финансовое состояние, являются, во-первых, выполнение финансового плана и пополнение по мере возникновения потребности собственного оборота капитала за счет прибыли и, во-вторых, скорость оборачиваемости оборотных средств (активов). Сигнальным показателем, в котором проявляется финансовое состояние, выступает платежеспособность предприятия, под которой подразумевают его способность вовремя удовлетворять платежные требования, возвращать кредиты, производить оплату труда персонала, вносить платежи в бюджет. Способность предприятия своевременно производить платежи, финансировать вою деятельность на расширенной основе свидетельствует о его хорошем финансовом состоянии. От улучшения финансового состояния предприятия зависят его экономические перспективы. Этот факт приобретает особое значение в условиях рыночного хозяйствования.

Без качественного и тщательно проведенного анализа финансового состояния хозяйствующего субъекта невозможно принятие грамотных и экономически обоснованных управленческих решений. В конечном результате, анализ финансового состояния предприятия должен дать руководству картину его действительного положения, а лицам, непосредственно не работающим на данном предприятии, но заинтересованным в его финансовом состоянии – сведения, необходимые для беспристрастного суждения, например, о рациональности использования вложенных в предприятие дополнительных инвестициях и т.п.

Таким образом, значимость анализа в процессе экономической деятельности отрицать невозможно. Можно твердо говорить, что качество принимаемых решений целиком зависят от качества аналитического обоснования решения. Понятно, какую значимость имеет оценка финансового состояния предприятия. Данная проблема является наиболее актуальной в нашей стране, при переходе России к развитой рыночной экономике, - это очевидно и бесспорно. Об интересе к финансовому анализу говорит и тот факт, что за последние годы появилось много публикаций, посвященных финансовому анализу, активно осваивается зарубежный опыт финансового анализа и управления предприятиями. Выбранная тема является весьма разработанной многими известными учеными, авторами многочисленных трудов. Огромный вклад в разработку темы внесли: Савицкая Г.В. в своем учебном пособии «Анализ хозяйственной деятельности», Шеремет А.Д. и Негашев Е.В. в работе «Методика финансового анализа деятельности коммерческих организаций», Васина А.А. в учебнике «Финансовая диагностика и оценка проектов», Ковалев В.В., Волкова О.Н. в своей работе «Анализ хозяйственной деятельности предприятия». Кроме указанных работ также заслуживают внимания теоретические аспекты в трудах таких авторов, как Любушин Н.П., Лещева В.Б., Дьякова В.Б. и многие другие.

Целью исследования работы является оценка финансового состояния предприятия ОАО «Нефтекамскнефтехим» и выявление путей повышения платежеспособности и финансовой устойчивости предприятия.

Для достижения поставленной цели необходимо решить следующие задачи:

Обосновать теоретические и методические основы анализа финансового состояния предприятия;

Оценить показатели платежеспособности и финансовой устойчивости предприятия;

определить основные направления улучшения финансового состояния предприятия.

Информационной базой данной работы являются научные, официальные данные, глобальная сеть Интернет, работы российских и зарубежных экономистов, занимающихся вопросами финансового состояния предприятия. Источником данных для анализа финансового состояния служит бухгалтерский баланс предприятия ОАО «Нефтекамскнефтехим» за 2006 – 2008 года.

Объектом исследования является финансово-хозяйственная деятельность предприятия ОАО «Нефтекамскнефтехим».

Предметом исследования выступают финансово-экономические показатели состояния предприятия ОАО «Нефтекамскнефтехим».

При проведении экономического анализа были применены такие приемы и методы, как сравнение, обобщение, метод цепных подстановок.

Дипломная работа состоит из введения, трех глав, заключения и списка использованных источников и литературы.

В первой главе дипломной работы изложены теоретические стороны анализа финансового состояния предприятия, представлена методика анализа платежеспособности и финансовой устойчивости предприятия.

Вторая глава посвящена анализу активов и пассивов предприятия. Проведен анализ показателей платежеспособности и финансовой устойчивости предприятия ОАО «Нефтекамскнефтехим».

В третьей главе представлен российский и зарубежный опыт антикризисного управления предприятиями. Предлагаются пути улучшения показателей финансового состояния предприятия.

1 Теоретические аспекты исследования финансового состояния предприятия

1.1 Сущность, цели и задачи анализа финансового состояния предприятия

Финансы являются индикатором конкурентоспособности хозяйствующего субъекта на рынке. Поэтому устойчивое финансовое состояния предприятия является залогом его жизнедеятельности в условиях рыночной экономики.

Экономика России развивается по законам рынка, что предусматривает проявление экономических отношений между производителями потребителями продукции. Каждый из них имеет свои экономические интересы, которые могут не совпадать.

Рынок представляет собой своеобразный инструмент согласования интересов производства и потребления в высшую стадию развития товарно-денежных отношений. Функционирование рынка ведет к становлению рыночной экономики.

В рыночных условиях залогом выживаемости и основой стабильного положении предприятия служит его финансовая устойчивость. Она отражает состояние финансовых ресурсов предприятия, при котором есть возможность свободно маневрировать денежными средствами, эффективно их использовать, обеспечивая бесперебойный процесс производства и реализации продукции, учитывать затраты по его расширению и обновлению.

Финансовое состояние представляет важнейшую характеристику экономической деятельности предприятия во внешней среде. Оно определяет конкурентоспособность предприятия, его потенциал в деловом сотрудничестве, оценивает, в какой степени гарантированы экономические интересы самого предприятия и его партнеров по финансовым и другим отношениям.

Финансовый анализ представляет собой методику оценки текущего и перспективного финансового состояния предприятия на основе изучения зависимости и динамики показателей финансовой информации. Анализ финансового состояния – это глубокое, научно-обоснованное исследование финансовых ресурсов в едином производственном процессе.

Финансовая деятельность охватывает процессы формирования, движения и обеспечения сохранности имущества предприятия, контроля за его использованием, являясь результатом взаимодействия всех элементов системы финансовых отношений предприятия и поэтому определяется совокупностью производственно-хозяйственных факторов. Финансовое состояние предприятие характеризуется системой показателей, отражающих состояние капитала в процессе его кругооборота и способность субъекта хозяйствования финансировать свою деятельность на фиксированный момент времени.

В процессе снабженческой, производственной, сбытовой и финансовой деятельности происходит непрерывный кругооборот капитала, изменяются структура средств и источники их формирования, наличие и потребность в финансовых ресурсах и как следствие – финансовое состояние предприятия, внешним проявлением которого является платежеспособность.

Финансовое состояние может быть устойчивым, неустойчивым (предкризисным) и кризисным. Способность предприятия успешно функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внутренней и внешней среде, постоянно поддерживать свою платежеспособность и инвестиционную привлекательность в границах допустимого уровня риска свидетельствует о его устойчивом финансовом состоянии, и на оборот.

Если платежеспособность – это внешнее проявление финансового состояния предприятия, то финансовая устойчивость – внутренняя его сторона, отражающая сбалансированность денежных и товарных потоков, доходов и расходов, средств и источников их формирования.

Для обеспечения финансовой устойчивости предприятие должно обладать гибкой структурой капитала и уметь организовать его движение таким образом, чтобы обеспечить постоянное превышение доходов над расходами с целью сохранения платежеспособности и создания условий для нормального функционирования.

Финансовое состояние предприятия, его устойчивость и стабильность зависят от результатов его производственной, коммерческой и финансовой деятельности. Если производственный и финансовый планы успешно выполняются, то это положительно влияет на финансовое положение предприятия. Напротив, в результате спада производства и реализации продукции происходит повышение ее себестоимости, уменьшение выручки и суммы прибыли и как следствие – ухудшение финансового состояния предприятия и его платежеспособности.

Устойчивое финансовое положение, в свою очередь, положительно влияет на объемы основной деятельности, обеспечение нужд производства необходимыми ресурсами. Поэтому финансовая деятельность как составная часть хозяйственной деятельности должна быть направлена на обеспечение планомерного поступления и расходования денежных ресурсов, выполнение расчетной дисциплины, достижение рациональных пропорций собственного и заемного капиталов и наиболее эффективное его использование.

Главная цель финансовой деятельности – решить где, когда и как использовать финансовые ресурсы для эффективного развития производства и получения максимума прибыли.

Цель анализа состоит не только и не столько в том, чтобы установить и оценить финансовое состояние предприятия, но также и в том, чтобы постоянно проводить работу, направленную на его улучшение.

Анализ финансового состояния показывает, по каким конкретным направлениям надо вести эту работу. В соответствии с этим результаты анализа дают ответ на вопрос, каковы важнейшие способы улучшения финансового состояния предприятия в конкретный период его деятельности.

Главная цель анализа – своевременно выявлять и устранять недостатки в финансовой деятельности и находить резервы улучшения финансового состояния предприятия и его платежеспособности.

Чтобы выжить в условиях рыночной экономики и недопустить банкротства предприятия, нужно хорошо знать, как управлять финансами, какой должна быть структура капитала по составу и источникам образования, какую долю должны занимать собственные средства, а какую – заемные. Следует знать и такие понятия рыночной экономики, как деловая активность, ликвидность, платежеспособность, кредитоспособность предприятия, порог рентабельности, запас финансовой устойчивости (зона безопасности), степень риска, эффект финансового рычага и другие, а также методику их анализа.

При этом необходимо решить задачи:

- на основе изучения причинно-следственной взаимосвязи между различными показателями производственной, коммерческой и финансовой деятельности дать оценку выполнения плана по поступлению финансовых ресурсов и использованию с позиции улучшения финансового состояния предприятия;

- прогнозирование возможных финансовых результатов, экономической рентабельности, исходя из реальных условий хозяйственной деятельности и наличие собственных и заемных ресурсов, разработка моделей финансового состояния при разнообразных вариантах использования ресурсов;

- разработка конкретных мероприятий, направленных на более эффективное использование финансовых ресурсов и укрепления финансового состояния предприятия.

Благополучное финансовое состояние предприятия – это важное условие его непрерывного и эффективного функционирования. Для его достижения необходимо обеспечить постоянную платежеспособность субъекта, высокую ликвидность его баланса, финансовую независимость и высокую результативность хозяйствования.

Для этого необходимо изучать многочисленные показатели, характеризующие все стороны деятельности предприятия (производство, его потенциал, организацию, реализацию, финансовые операции, движение денежных потоков и т.п.) для выявления глубинных причин изменения финансового положения. Применение многостороннего комплексного анализа финансового состояния предприятия создает реальные предпосылки для управления отдельными показателями, и соответственно и для усиления их воздействия на улучшение финансового климата.

Для оценки финансового состояния предприятия используется целая система показателей, характеризующих изменения:

- структуры капитала предприятия по его размещению и источникам образования;

- эффективности и интенсивности его использования;

- платежеспособности и кредитоспособности предприятия;

- запаса его финансовой устойчивости.

Анализ финансового состояния предприятия основывается главным образом на относительных показателях, так как абсолютные показатели баланса в условиях инфляции практически невозможно привести в сопоставимый вид. Относительные показатели анализируемого предприятия можно сравнивать:

- с общепринятыми «нормами» для оценки степени риска и прогнозирования возможностей банкротства;

- с аналогичными данными других предприятий, что позволяет выявить сильные и слабые стороны предприятия и его возможности;

- с аналогичными данными за предыдущие года для изучения тенденций улучшения и ухудшения финансового состояния предприятия.

Анализ финансового состояния предприятия делится на внутренний и внешний, цели и содержания которых различны. Внутренний анализ финансового состояния предприятия – это исследование механизмов формирования, размещения и использования капитала с целью поиска резервов укрепления финансового состояния, повышения доходности и наращивание собственного капитала субъекта хозяйствования.

Внешний финансовый анализ – это исследование финансового состояния субъекта хозяйствования с целью прогнозирования степени риска инвестирования капитала и уровня его доходности.

Финансовое состояние предприятия необходимо анализировать с позиций и краткосрочной, и долгосрочной перспектив, так как критерии его оценки могут быть различны. Состояние финансов предприятия характеризуется размещением его средств и источников их формирования, анализ финансового состояния проводится с целью установить, насколько эффективно используются финансовые ресурсы, находящиеся в распоряжении предприятия. Финансовую эффективность работы предприятия отражают: обеспеченность собственными оборотными средствами и их сохранность, состояние нормируемых запасов ТМЦ, состояние и динамика дебиторской и кредиторской задолженности, оборачиваемость оборотных средств, материальное обеспечение банковских кредитов, платежеспособность.

Оценка финансового состояния может быть выполнена с различной степенью детализации в зависимости от цели анализа, имеющейся информации, программного, технического и кадрового обеспечения. Наиболее целесообразным является выделение процедур экспресс анализа и углубленного анализа финансового состояния.

Таким образом, главной целью финансовой деятельности является решение где, когда и как использовать финансовые ресурсы для эффективного развития производства и получения максимума прибыли. Результаты финансового анализа позволяют выявить уязвимые места, требующие особого внимания, и разработать мероприятия по их ликвидации.

1.2 Информационная база анализа финансового состояния предприятия

В условиях рыночной экономики финансовая отчетность хозяйствующих субъектов является основным средством коммуникации и важнейшим элементом информационного обеспечения финансового анализа. Любое предприятие вынуждено искать такие управленческие решения, которые бы обеспечили ему победу в конкурентной борьбе и необходимые финансовые результаты. С этой целью оно изучает рыночную конъюнктуру, самостоятельно планирует свою деятельность, находит поставщиков и покупателей, устанавливает цены и т.д. При этом предприятие вступает в конкурентную борьбу не только за покупателей и рынки сбыта, но и за кредитные ресурсы коммерческих банков, а также за средства других потенциальных инвесторов.

Найти их можно на рынке капиталов путем предоставления объективной информации о своей финансово-хозяйственной деятельности, то есть в основном с помощью финансовой отчетности. Насколько привлекательны опубликованные финансовые результаты, показывающие текущее и перспективное финансовое состояние предприятия, настолько высока и вероятность получения дополнительных источников финансирования.

Финансовая отчетность – это совокупность форм отчетности, составленных на основе данных финансового учета с целью предоставления пользователям обобщенной информации о финансовом положении и деятельности предприятия, а также изменениях в его финансовом положении за отчетный период в удобной и понятной форме для принятия этими пользователями определенных деловых решений.

Стороны, заинтересованные в информации о деятельности предприятия, можно условно разделить на две основные категории: внешние и внутренние пользователи.

К внутренним пользователям относится управленческий персонал предприятия. Он принимает различные решения производственного и финансового характера. Например, на базе отчетности составляется:

- финансовый план предприятия на следующий год;

- принимаются решения об увеличении или уменьшении объема реализации;

- принимаются направления инвестирования ресурсов предприятия;

- решается вопрос о целесообразности привлечения кредиторов и др.

Очевидно, что для принятия таких решений требуется полная, своевременная и точная информация, поскольку в противном случае предприятие может понести большие убытки и даже обанкротиться.

Кроме того, финансовая отчетность является связующим звеном между предприятием и его внешней средой. Целью представления предприятием отчетности внешним пользователям в условиях рынка является, прежде всего, получение дополнительных ресурсов на финансовых рынках. Таким образом, от того, что представлено в финансовой отчетности, зависит будущее предприятия. Ответственность за обеспечение эффективной связи между предприятием и финансовыми рынками несут финансовые менеджеры высшего управленческого звена предприятия. Поэтому для них финансовая отчетность важна и потому, что они должны знать, какую информацию получат внешние пользователи, и как она повлияет на принимаемые ими решения. Это не значит, что менеджеры не имеют в своем распоряжении дополнительной внутренней информации о деятельности предприятия, в отличии от внешних пользователей, для которых финансовая отчетность во многих случаях является основным источником информации. Но, поскольку решения внешних пользователей при прочих равных условиях принимаются на основе ограниченного круга показателей финансовой отчетности, именно эти показатели находятся в центре внимания финансового аналитика и являются завершающей точкой в ходе оценки влияния принятых управленческих решений на финансовое положение предприятия.

Среди внешних пользователей финансовой отчетности выделяются две группы: пользователи, непосредственно заинтересованные в деятельности компании, и пользователи, опосредованно заинтересованные в ней.

К первой группе относятся:

- собственники предприятия (нынешние и потенциальные);

- кредиторы (нынешние и потенциальные);

- поставщики и покупатели;

- государство;

- служащие компании.

Вторая группу пользователей внешней финансовой отчетности – это те юридические и физические лица, кому изучение отчетности необходимо для защиты интересов первой группы пользователей. В эту группу входят:

- аудиторские службы;

- консультанты по финансовым вопросам;

- биржи ценных бумаг;

- регистрирующие и другие государственные органы;

- законодательные органы;

- юристы;

- пресса и информационные агентства;

- торгово-производственные ассоциации.

Таблица 1.1 дает сжатую и наглядную картину того, какой интерес у наиболее важных групп пользователей взывает тот или иной источник информации о деятельности предприятия, а также отражает значение финансовой отчетности.

Составление финансовой отчетности в условиях рынка основано на ряде принципов, которые и делают ее достаточно эффективным инструментом финансового управления.

Основное требование к информации, представленной в отчетности заключается в том, чтобы она была полезной для пользователей, т.е. чтобы эту информацию можно было использовать для принятия обоснованных деловых решений.

Таблица 1.1 – Пользователи финансовой отчетности

|

Пользователи |

Интересы |

Источники информации |

|

Менеджеры предприятия |

- оценка эффективности производственной и финансовой деятельности; - принятие управленческих и финансовых решений |

- внутренние отчеты предприятия; - финансовая отчетность предприятия |

|

Органы налогообложения |

налогообложение |

- финансовая отчетность; - налоговая отчетность; - данные внутренних проверок |

|

Акционеры |

- оценка адекватности дохода, степени рискованности сделанных инвестиций; - оценка перспектив выплаты дивидендов |

- финансовая отчетность |

|

Кредиторы |

определение наличия ресурсов для погашения кредитов и выплаты процентов |

- финансовая отчетность, специальные справки |

|

Поставщики |

определение наличия ресурсов для оплаты поставок |

- финансовая отчетность |

|

Покупатели |

оценка того, насколько долго предприятие сможет продолжать свою деятельность |

- финансовая отчетность |

|

Служащие |

Оценка стабильности и рентабельности деятельности предприятия в целях определения перспективы своей занятости, получения финансовых и других льгот и выплат от предприятия |

|

|

Статистические органы |

Статистические обобщения |

- статистическая отчетность - финансовая отчетность |

Чтобы быть полезной, информация должна отвечать соответствующим критериям.

- уместность означает, что данная информация значима и оказывает влияние на решение, принимаемое пользователем. Информация считается также уместной, если она обеспечивает возможность перспективного и ретроспективного анализа, т.е. разработки прогноза о результатах прошлых, текущих и будущих решений а также подтверждения правильности прошлых решений пользователей или выявления их ошибочности. Уместность предполагает также своевременность данной информации, поскольку если информация получена позже необходимого срока, она уже никак не может повлиять на принятие решения;

- достоверность информации определяется ее правдивостью, преобладанием экономического содержания над юридической формой, возможностью проверки и документальной обоснованностью, а также нейтральностью данных;

- информация считается правдивой, если она не содержит ошибок и пристрастных оценок, а также не фальсифицирует событий хозяйственной жизни. Требование преобладания экономического содержания над юридической формой означает, что все включаемые в отчетность сведения рассматриваются, прежде всего, с точки зрения их экономического содержания, даже если их юридическая форма предусматривает иную трактовку;

- нейтральность предполагает, что финансовая отчетность не делает акцента на удовлетворение интересов одной группы пользователей общей отчетности в ущерб другой;

- понятность означает, что пользователи могут понять содержание отчетности без специальной профессиональной подготовки;

- сопоставимость требует, чтобы сохранялась последовательность в применяемых методах бухгалтерского учета на данном предприятии, и тем самым обеспечивалась сопоставимость данных о деятельности предприятия за несколько отчетных периодов.

Каждая единица информации включается в отчетность исходя из того, что учет этой финансовой информации производился на основе определенных принципов учета, а также принимая во внимание существующие ограничения на включение данных в отчетную информацию.

К принципам учета относятся:

- принцип двойной записи, который обуславливает запись каждой операции дважды: в дебет одного счета и кредит другого;

- принцип экономической единицы учета, в соответствии с которым хозяйственная единица, идентифицируемая в отчетности, отделяется от ее собственников и других единиц;

- принцип периодичности, который означает, что предприятие должно периодически отчитываться перед заинтересованными сторонами о результатах своей деятельности за соответствующий периоды;

- принцип функционирующего предприятия (продолжающейся деятельности, непрерывности), который означает, что предприятие будет продолжать свою деятельность достаточно долго, в соответствии с целями своего создания, и что оно не будет в ближайшее время ликвидировано или реорганизовано;

- принцип денежной оценки, который означает использование денежного измерителя в качестве универсального;

- принцип (метод) начисления, который позволяет бухгалтеру принять решение о том, к какому отчетному периоду отнести соответствующие доходы и расходы;

- принцип соответствия доходов отчетного периода расходам отчетного периода, который означает, что в данном отчетном периоде отражаются только те расходы, которые обусловили получение доходов этого отчетного периода.

В ходе формирования отчетной информации должны соблюдаться определенные ограничения на информацию, включаемую в отчетность:

- оптимальное соотношение затрат и выгод, означающее, что затраты на составление отчетности должны разумно соотноситься с выгодами, извлекаемыми предприятием от представления этих данных заинтересованным пользователям;

- принцип осторожности (консерватизма) предполагает, что документы отчетности не должны допускать завышенной оценки активов и прибыли и заниженной оценки обязательств. Это означает, что для отражения потенциальных потерь или убытков предприятию нужно меньше оснований, чем для отражения потенциальных прибылей;

- конфиденциальность требует, чтобы отчетная информация не содержала данных, которые могут нанести ущерб конкурентным позициям предприятия. Это требование относится к публичной информации компаний, которые по закону обязаны представлять отчетность широкому кругу пользователей.

В соответствии с различными экономическими признаками, вся отчетная информация группируется в отдельные укрупненные статьи, которые в международной практике называются элементами финансовой отчетности. Основными элементами финансовой отчетности являются активы, обязательства, собственный капитал, доходы, расходы, прибыль, убытки.

Три первых элемента характеризуют средства предприятия и источники этих средств на определенную дату; остальные элементы отражают операции и события хозяйственной жизни, которые повлияли на финансовое положение предприятия в течение отчетного периода и обусловили изменения в первых трех элементах. Все элементы финансовой отчетности отражаются в формах отчетности.

В соответствии со статьей 13 III главы Федерального закона РФ «О бухгалтерском учете» от 21 ноября 1996 года №129-ФЗ все организации «…обязаны составлять на основе данных синтетического и аналитического учета бухгалтерскую отчетность».

В составе годового бухгалтерского отчета предприятия представляют следующие формы:

- форма №1 «Баланс предприятия». В нем фиксируются стоимость (денежное выражение) остатков имущества, материалов, финансов, образованный капитал, фонды, прибыль, займы, кредиты прочие долги и обязательства. Для баланса характерно наличие информации о состоянии и составе хозяйственных средств предприятия, входящих в актив, и источников их образования, составляющих пассив. Эта информация представляется «на начало года» и «на конец года», что и дает возможность сопоставления показателей, определения тенденций их роста или снижения. Однако отражение в балансе только остатков не дает возможности ответить на все вопросы собственников и прочих заинтересованных служб. Нужны дополнительные подробные сведения не только об остатках, но и о движении хозяйственных средств и их источников. Такие сведения содержаться в следующих формах отчетности:

- форма №2 «Отчет о прибылях и убытках»;

- форма №3 «Отчет о движении капитала»;

- форма №4 «Отчет о движении денежных средств»;

- форма №5 «Приложение к бухгалтерскому балансу»;

-«пояснительная записка» с изложением основных факторов, повлиявших в отчетном году на итоговые результаты деятельности предприятия, с оценкой его финансового состояния;

- итоговая часть аудиторского заключения (для предприятий, подлежащих обязательному аудиту), удостоверяющая степень достоверности сведений, включаемых в бухгалтерскую отчетность предприятия.

Бухгалтерская отчетность предприятия служит основным источником информации о его деятельности. Тщательное изучение бухгалтерских отчетов раскрывает причины достигнутых успехов, а также недостатков в работе предприятия, помогает наметить пути совершенствования его деятельности.

Наиболее информативной формой для анализа и оценки финансового состояния предприятия является бухгалтерский баланс (форма№1). Актив баланса характеризует имущественную массу предприятия, т.е. состав и состояние материальных ценностей, находящихся в непосредственном владении хозяйства. Пассив баланса характеризует состав и состояние прав на эти ценности, возникающих в процессе хозяйственной деятельности предприятия у различных участников коммерческого дела (предпринимателей, акционеров, государства, инвесторов, банков и др.). Баланс отражает состояние хозяйства в денежной оценке.

В актив баланса включаются статьи, в которых объединены определенные элементы хозяйственного оборота предприятия по функциональному признаку. Актив баланса состоит из трех разделов.

В разделе I «Внеоборотные активы» отражаются здания, сооружения, машины, оборудование; долгосрочные финансовые вложения; инвестиции в дочерние и иные предприятия; нематериальные активы.

Раздел II актива баланса «Оборотные активы» отражает величину материальных оборотных средств: производственных запасов, незавершенного производства, готовой продукции и т.д.; наличие у предприятия свободных денежных средств; величину дебиторской задолженности и прочих активов.

В разделе III «Убытки» отражаются непокрытые убытки прошлых лет и отчетного года.

В Российской федерации актив баланса строится в порядке возрастающей ликвидности средств, т.е. в прямой зависимости от скорости превращения этих активов в процессе хозяйственного оборота в денежную форму.

В пассиве баланса группировка статей дана по юридическому признаку. Вся совокупность обязательств предприятия за полученные ценности и ресурсы, прежде всего, разделяется по субъектам: перед собственниками хозяйства и перед третьими лицами (кредиторами, банками и др.).

Обязательства перед собственниками (собственный капитал) состоят, в свою очередь, из двух частей:

- из капитала, который получает предприятие от акционеров и пайщиков в момент учреждения хозяйства и впоследствии в виде дополнительных взносов извне;

- из капитала, который предприятие генерирует в процессе своей деятельности, фондируя часть полученной прибыли в виде накоплений.

Внешние обязательства предприятия (заемный капитал или долги) подразделяются на долгосрочные и краткосрочные (сроком до одного года). Внешние обязательства представляют собой юридические права инвесторов, кредиторов и др. на имущество предприятия. С экономической точки зрения – это источник формирования активов предприятия, а с юридической – это долг предприятия перед третьими лицами.

Статьи пассива баланса группируются по степени срочности погашения обязательств. Первое место занимает уставный капитал как наиболее постоянная часть баланса. За ним следуют остальные статьи.

Наиболее важными задачами анализа баланса являются:

- оценка доходности (рентабельности) капитала;

- оценка степени деловой (хозяйственной) активности предприятия;

- оценка рыночной устойчивости;

- оценка ликвидности баланса и платежеспособности предприятия.

Баланс позволяет оценить эффективность размещения капитала предприятия, его достаточность для текущей и предстоящей хозяйственной деятельности, оценить размер и структуру заемных источников, а также эффективность их привлечения.

На основе информации баланса внешние пользователи могут принять решения о целесообразности и условиях ведения дел с данным предприятием как с партнером; оценить кредитоспособность предприятия как заемщика; оценить возможные риски своих вложений, целесообразность приобретения акций данного предприятия и его активов и т.д.

Некоторые наиболее важные статьи баланса расшифровываются в приложении к балансу (форма №5), которое состоит из следующих разделов:

- движение заемных средств (долгосрочных кредитов займов, краткосрочных кредитов и займов) с выделением ссуд, непогашенных в срок;

- дебиторская и кредиторская задолженность (долгосрочная и краткосрочная), а также обеспечения (полученные и выданные);

- амортизируемое имущество: нематериальные активы; основные средства; малоценные и быстроизнашивающиеся предметы;

- движение средств финансирования долгосрочных инвестиций и финансовых вложений;

- затраты, произведенные организацией (по элементам);

- расшифровка отдельных прибылей и убытков;

- социальные показатели: численность персонала; отчисления на социальны нужды (в Фонд социального страхования, в Пенсионный фонд, в Фонд занятости, в Фонды обязательного медицинского страхования);

- справка о наличии ценностей, учитываемых на забалансовых счетах;

- арендованные основные средства;

- товары, принятые на ответственное хранение;

- товары, принятые на комиссию;

- износ жилищного фонда;

- износ объектов внешнего благоустройства;

- списанная в убыток задолженность неплатежеспособных дебиторов;

- прочие.

Данные формы №5 вместе с балансом и показателями формы №2 используются для оценки финансового состояния предприятия.

Форма №2 «Отчет о прибылях и убытках» содержит сведения о текущих финансовых результатах деятельности предприятия за отчетный период. Здесь показана величина балансовой прибыли или убытка и слагаемые этого показателя:

- прибыль (убыток) от реализации продукции;

- финансовый результат от прочей реализации (от реализации основных средств и нематериальных активов) и других финансовых операций;

- доходы и расходы от прочих внереализационных операций (штрафы, убытки от безнадежных долгов и т.п.).

В форме №2 представлены также затрат предприятия на производство реализованной продукции (работ, услуг) по полной или производственной себестоимости; коммерческие расходы; управленческие расходы; выручка-нетто от реализации продукции, товаров услуг. Показаны суммы налога на прибыль и отвлеченных средств.

Таким образом, изучение информации о заемщике, его финансовых отчетов, расчет различных коэффициентов на базе этих отчетов позволяют глубже понять истинное положение дел предприятия и оценить перспективы его развития.

1.3 Методика анализа платежеспособности и финансовой устойчивости предприятия

Проведение анализа и оценки уровня платежеспособности и финансовой устойчивости любого хозяйствующего субъекта обусловлено рядом обстоятельств и необходимостью:

регулярного прогнозирования финансового положения и устойчивости развития организации;

своевременного погашения обязательств перед государством, внебюджетными фондами, поставщиками, работниками, акционерами;

повышение доверия партнеров и инвесторов;

полного возврата кредитов и оценки эффективности их использования.

Оценка уровня финансовой устойчивости и платежеспособности предприятия осуществляется с использованием обширной системы показателей. Анализ динамики валюты баланса, структуры активов и пассивов предприятия позволяет оценить финансовую устойчивость и платежеспособность предприятия.

Горизонтальный (временной) анализ баланса - сравнение каждой позиции отчетности с предыдущим периодом. Он заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные балансовые показатели дополняются показателями динамики.

Вертикальный (структурный) анализ – определение структуры итоговых финансовых показателей с выявлением влияния каждой позиции отчетности на результат в целом. Он означает представление финансового отчета в виде относительных показателей. Это позволяет увидеть удельный вес каждой статьи баланса в его общем итоге [22, с. 124].

Горизонтальный и вертикальный анализ дополняют друг друга. Поэтому на практике целесообразно строить аналитические таблицы, характеризующие как структуру отчетной бухгалтерской формы, так и динамику отдельных ее показателей [23, с. 310].

Анализ динамики валюты баланса, структуры активов и пассивов организации позволяет сделать ряд важных выводов, необходимых как для осуществления текущей финансово-хозяйственной деятельности, так и для принятия управленческих решений на перспективу.

В общих чертах признаками «хорошего» баланса являются:

валюта баланса в конце отчетного периода увеличилась по сравнению с началом;

темпы прироста оборотных активов выше, чем темпы прироста внеоборотных активов;

собственный капитал организации превышает заемный и темпы его роста выше, чем темпы роста заемного капитала;

темпы прироста дебиторской и кредиторской задолженности примерно одинаковые [24, с. 189].

Сравнительный (пространственный) – это как внутрихозяйственный анализ сводных показателей отчетности по отдельным показателя фирмы, дочерних фирм, подразделений, цехов, так и межхозяйственный анализ показателей данной фирмы с показателями конкурентов, со среднеотраслевыми и средними хозяйственными данными. Такой анализ баланса позволяет перейти к исследованию финансовой устойчивости и платежеспособности предприятия.

На практике используют различные методы анализа платежеспособности предприятия.

При балансовом методе осуществляется сравнение активов, сгруппированных по степени их ликвидности с обязательствами по пассиву, расположенными по срокам их погашения. Сопоставление групп активов и обязательств позволяет установить уровень ликвидности по состоянию на отчетную дату, а также спрогнозировать ее на перспективу.

В таблице 1.2 представлена группировка статей бухгалтерского баланса организации.

Таблица 1.2 – Группировка активов по степени ликвидности и пассивов по срокам оплаты

|

Группа активов |

Группа пассивов |

|

Наиболее ликвидные активы (А1): - денежные средства; - краткосрочные финансовые вложения |

Наиболее срочные обязательства (П1): - кредиторская задолженность; - задолженность перед собственниками по выплате дивидендов; - просроченная задолженность по кредитам и займам |

|

Быстро реализуемые активы (А2): - краткосрочная дебиторская задолженность (кроме просроченной и сомнительной) - прочие оборотные активы |

Краткосрочные обязательства (П2): - краткосрочные кредиты и займы (кроме просроченных) - резервы предстоящих расходов - прочие краткосрочные обязательства |

|

Медленно реализуемые активы (A3): - запасы (кроме неликвидных запасов сырья, материалов, готовой продукции); - НДС по приобретенным ценностям |

Долгосрочные обязательства (ПЗ): - долгосрочные кредиты, - займы и другие долгосрочные обязательства |

|

Труднореализуемые активы (А4): - внеоборотные активы; - долгосрочная дебиторская задолженность - неликвидные запасы сырья, материалов, готовой продукции - просроченная и сомнительная дебиторская задолженность |

Постоянные пассивы (П4): - собственный капитал (уставный, добавочный, резервный капитал, нераспределенная прибыль, доходы будущих периодов) |

Баланс считается абсолютно ликвидным, если выполняются все четыре неравенства:

А1 > П1; А2 > П2;A3 > ПЗ; А4 < П4. [25, с. 157] (1)

Выполнение первого и второго условия свидетельствует о платежеспособности предприятия на ближайший промежуток времени (в том числе первое условие – о срочной, моментальной платежеспособности).

Текущая ликвидность свидетельствует о наличии у организации избыточной величины ликвидных активов (А1 + А2) для погашения краткосрочных обязательств (П1 + П2) в ближайшее время, то есть соблюдается неравенство:

А1 + А2 > П1 + П2. (2)

Минимально необходимым условием для признания структуры баланса удовлетворительной является соблюдение неравенства А4 < П4. На практике одновременно все эти условия не всегда выполняются, ликвидность баланса в большей или меньшей степени отличается от абсолютной. Невыполнение последнего условия характеризует баланс как неликвидный, так как не соблюдается минимальное условие финансовой стабильности – наличие собственных оборотных средств. Недостаток средств по одной группе активов может компенсироваться их избытком по другой [26, с. 66]. В реальной же ситуации менее ликвидные активы в целях платежеспособности не могут компенсировать в полной мере недостаток более ликвидных.

Анализ и оценка платежеспособности групповым методом является приближенным. Для более точных выводов следует привлечь внутренние данные бухгалтерского учета, конкретизировать включаемые в группы активов и пассивов показатели, изучить их динамику, выявить тренд.

Для проведения углубленного анализа платежеспособности организации используют финансовые коэффициенты ликвидности. Традиционно для анализа и оценки платежеспособности используются следующие показатели:

- Коэффициент абсолютной ликвидности

Денежные средства + Краткосрочные финансовые вложения

К >абс.

л. >= (3)

>абс.

л. >= (3)

Краткосрочные обязательства

Коэффициент абсолютной ликвидности характеризует мгновенную

ликвидность (платежеспособность) организации на момент составления баланса, показывает, какая часть краткосрочных обязательств может быть погашена в ближайшее время за счет денежных средств и краткосрочных финансовых вложений. Нормальное ограничение К>абс.л>. = 0,2 - 0,3 [27, с. 40].

- Коэффициент критической ликвидности

Денежные средства + Краткосрочные финансовые вложения + ДЗ

К >крит.

л. >= (4)

>крит.

л. >= (4)

Краткосрочные обязательства

где ДЗ – дебиторская задолженность.

Этот коэффициент характеризует прогнозируемые платежные возможности организации при условии своевременного осуществления расчетов с дебиторами и определяет ожидаемую платежеспособность организации на период, равный средней продолжительности одного оборота дебиторской задолженности. Рекомендуемое значение К>крит.л>.=0,7-0,8 [12, с. 92].

- Коэффициент текущей ликвидности

Оборотные средства

К >тек.

л. >= (5)

>тек.

л. >= (5)

Краткосрочные обязательства

Этот коэффициент характеризует ожидаемую платежеспособность предприятия за счет мобилизации всех оборотных активов. Рекомендуемое значение К>тек.л>. = 2 – 3 [28, с. 84].

Для приближенной оценки финансовой устойчивости используется условие:

Оборотные активы < 2 × Собственный капитал -- Внеоборотные активы (6)

[24, с. 126]

Наиболее обобщающим показателем финансовой устойчивости является излишек или недостаток источников формирования запасов и затрат [29, с.136]. Для определения финансовой устойчивости организации по данным балансовой

отчетности используется следующая методика:

Рассчитывается величина запасов и затрат (З). Данная величина включает в себя запасы и НДС, так как до принятия его к возмещению по расчетам с бюджетом он должен финансироваться за счет источников формирования имущества.

- Определяется величина собственных оборотных средств (СОС) организации

СОС = Собственный капитал – Внеоборотные активы (7)

- Определяется наличие собственных и долгосрочных источников

формирования запасов (СДИ)

СДИ = СОС + Долгосрочные пассивы (8)

- Определяется общая величина основных источников формирования запасов (ОИ)

ОИ = СДИ + Краткосрочные кредиты и займы (9)

Трем показателям наличия источников формирования запасов соответствуют три показателя обеспеченности запасов источниками формирования:

- Излишек (+) или недостаток (-)

собственных оборотных средств для

формирования запасов ( СОС)

СОС)

СОС

= СОС – З (10)

- Излишек (+) или недостаток (-)

собственных и долгосрочных заемных

источников формирования запасов (СДИ)

СДИ

= СДИ – 3 (11)

- Излишек (+) или недостаток (-)

общих источников для формирования

запасов (ОИ)

ОИ

= ОИ – 3 (12)

С помощью этих показателей можно определить трехкомпонентный показатель типа финансовой устойчивости М (∆СОС; ∆СДИ; ∆ОИ).

В зависимости от величины этих показателей различают четыре типа финансовой устойчивости:

- Абсолютная устойчивость финансового состояния: организация имеет все источники формирования запасов.

- Нормальная финансовая устойчивость – характеризует нормальную платежеспособность, но для оплаты первоочередных платежей привлекаются долгосрочные, заемные источники финансирования.

- Неустойчивое финансовое состояние, сопряженное нарушениями нормальной платежеспособности, то есть возникает необходимость привлечения дополнительных источников финансирования, но при этом все же сохранятся возможность восстановления равновесия путем пополнения источников собственных средств за счет сокращения дебиторской задолженности, ускорения оборачиваемости запасов.

- Кризисное финансовое состояние, при котором организация испытывает недостаток всех видов источников финансирования. Первым сигналом наступающей неплатежеспособности является отрицательная динамика всех трех показателей [30, с. 130].

Таблица 1.3 - Сводная таблица показателей по типам финансовых ситуации

|

Показатели |

Тип финансовой ситуации |

|||

|

Абсолютная независимость |

Нормальная независимость |

Неустойчивое состояние |

Кризисное состояние |

|

|

|

∆СОС

|

∆СОС < 0 |

∆СОС < 0 |

∆СОС < 0 |

|

|

∆СДИ

|

∆СДИ

|

∆СДИ < 0 |

∆СДИ < 0 |

|

|

∆ОИ

|

∆ОИ

|

∆ОИ

|

∆ОИ < 0 |

0

0В таблице 1.3 представлены типы финансовой устойчивости.

Характеристика финансовой устойчивости в долгосрочном плане на основе расчета абсолютных показателей дает лишь общую оценку. Для более детального анализа в мировой и отечественной учетно-аналитической практике разработана система относительных финансовых показателей (коэффициентов) [31, с. 31]. Рассмотрим некоторые из них:

- Коэффициент финансовой напряженности

Заемный капитал

К >ф.н. >= (13)

>ф.н. >= (13)

Валюта баланса

Этот показатель характеризует долю заемных средств в валюте баланса. Рекомендуемое значение не выше 0,4 – 0,5 [32, с. 94].

- Коэффициент финансовой независимости (автономии) (К>А>) определяется отношением собственного капитала к валюте баланса

Собственный капитал

К>А>

= (14)

Валюта баланса

Рекомендуемое значение 0,5 и более [33, с. 84].

- Коэффициент самофинансирования

Собственный капитал

К>с>

= (15)

Заемный капитал

Коэффициент показывает соотношение собственных и заемных средств. Рекомендуемое значение не меньше 1.

- Коэффициент финансового риска (плечо финансового рычага) отражает соотношение заемных и собственных средств организации.

Долгосрочные обязательства + Краткосрочные обязательства

К >ф.а.

>= (16)

>ф.а.

>= (16)

Собственный капитал

Рекомендуемое значение соотношения меньше 0,7.

- Коэффициент финансовой устойчивости

С обственный

капитал + Долгосрочные обязательства

обственный

капитал + Долгосрочные обязательства

К>ф.у. >= (17) Валюта баланса

Этот коэффициент характеризует удельный вес тех источников финансирования, которые предприятие может использовать в своей деятельности длительное время. Рекомендуемое значение 0,5 – 0,7 [34, с. 107].

- Коэффициент обеспеченности собственными оборотными средствами:

Собственные оборотные средства

К >обесп.

собс.> = (18)

>обесп.

собс.> = (18)

Оборотные активы

Этот коэффициент характеризует степень обеспеченности организации собственными оборотными средствами, необходимую для финансовой устойчивости. Рекомендуемое значение показателя от 0,1 до 0,5.

- Коэффициент соотношения оборотных и внеоборотных активов (Ксоот.)

Оборотные активы

К>соот.>

= (19)

Внеоборотные активы

Этот коэффициент характеризует величину оборотных активов, приходящуюся на каждый рубль внеоборотных активов. Величина показателя индивидуальна для каждого предприятия.

- Коэффициент имущества производственного назначения (Ким.)

Внеоборотные активы + Запасы

К>им.>

= (20)

Валюта баланса

Данный коэффициент показывает долю имущества производственного назначения в активах предприятия. Рекомендуемое значение 0,6 - 0,8 [35, с. 402].

- Удельный вес дебиторской задолженности в стоимости имущества

Дебиторская задолженность

d>ДЗ>

= (21)

Валюта баланса

- Коэффициент текущей задолженности (К>т.з.>)

Краткосрочные обязательства

К>т.з.

>= (22)

Валюта баланса

Этот коэффициент характеризует удельный вес краткосрочной или текущей задолженности в валюте баланса [35, с. 403].

Рассмотренный набор показателей может быть изменен, сокращен или дополнен взависимости от условий финансово-хозяйственной деятельности анализируемого экономического субъекта. Специфика работы каждого предприятия требует индивидуального подхода к анализу его деятельности в том числе к выбору показателей.

Таким образом, правильное определение ликвидности баланса, платежеспособности предприятия и реальной финансовой устойчивости имеет большое значение не только для самого предприятия, его акционеров но и для возможных инвесторов.

Рассмотрев теоретические аспекты анализа финансовой устойчивости и платежеспособности предприятия, перейдем к практическому анализу на основе данных ОАО «Нефтекамскнефтехим» за 3 года.

2.Анализ показателей финансового состояния предприятия на примере ОАО «Нефтекамскнефтехим»

2.1 Характеристика производственно-экономической деятельности предприятия

ОАО "Нефтекамскнефтехим" относится к предприятиям химической и нефтехимической промышленности Российской Федерации.

Региональный аспект развития химического комплекса нацелен на продолжение формирования территориально-производственных комплексов в районах, обладающих богатыми ресурсами углеводородного сырья, прежде всего в Западной и Восточной Сибири и в Поволжье, где со становлением рыночной экономики закономерным стало создание комплексов "нефтедобыча - нефтепереработка - нефтехимия".

Гармоничное развитие такого комплекса в Татарстане - одном из ведущих регионов России, является стратегической целью политики правительства Республики Татарстан. Большая роль в этом отведена ОАО "Нефтекамскнефтехим".

Постановление "О резервировании земельного участка под промышленное и гражданское строительство нефтехимкомбината" на Нижней Каме было принято в 1956 году. В этом же году начаты работы по проектированию. Строительные работы начались в 1960 году.

31 июля 1967 года Нефтекамский химкомбинат дал первую продукцию. В 1977 году Нефтекамский нефтехимический комбинат переименован в Производственное объединение "Нефтекамскнефтехим" (ПО НКНХ). 18 августа 1993 года открытое акционерное общество "Нефтекамскнефтехим" зарегистрировано Министерством финансов Республики Татарстан и внесено в реестр акционерных обществ, создаваемых на территории Республики Татарстан, за номером 388.

5 ноября 2002 года перерегистрировано межрайонной инспекцией № 20 МНС РФ по Республике Татарстан и внесено в Единый Государственный Реестр юридических лиц за основным государственным номером 1021602502316. Идентификационный номер налогоплательщика: 1651000010.

Уставной капитал ОАО "Нефтекамскнефтехим" составляет 1830239750 рублей и разделен на 1830239750 шт. акций номинальной стоимостью 1 рубль каждая, в том числе 1611256000 шт. обыкновенных именных акций и 218983750 шт. привилегированных именных акций. Все акции размещены; не полностью оплаченные размещенные акции отсутствуют. Уставный капитал оплачен полностью.

Организационная структура ОАО "НКНХ" построена на принципах централизации основных функций управления в области производства, технического развития, экономики, коммерческой деятельности, социального развития, кадрового обеспечения и децентрализации исполнительных функций на уровне заводов, управлений.

ОАО "Нефтекамскнефтехим" - динамично развивающееся, высокотехнологичное нефтехимическое предприятие. Производственный комплекс компании включает в себя 10 заводов основного производства, 10 управлений (железнодорожного транспорта, магистральных этиленопроводов и др.), 7 центров (в т.ч. научно-технологический и проектно-конструкторский). Предприятие имеет развитое транспортное, ремонтно-механическое и энергетическое хозяйство, развитую систему водоснабжения и водоотведения.

В настоящее время основными видами деятельности ОАО «НКНХ» являются:

- производство нефтехимической продукции;

- производство отдельных видов энергоносителей;

- предоставление услуг физическим и юридическим лицам, в том числе по переработке давальческого углеводородного и иного сырья и материалов;

- производственное, жилищное и иное строительство, производство стройматериалов;

- внешнеэкономическая деятельность в порядке установленном законодательством.

Территориально-производственная база ОАО «НКНХ» разделена на две основные производственные площадки: первая и вторая зоны.

На территории первой зоны (комплекс производств синтетических каучуков) размещены производства: углеводородного сырья, изопрена, изобутилена, изопренового полистирола, полипропилена, бутилового и этиленпропиленового и других каучуков.

На территории второй зоны размещен комплекс нефтехимических производств, в составе которого имеются производства: стирола, ЭП-450, окиси пропилена, простых полиэфиров, окиси этилена, олигомеров, альфа-олефинов, оксиэтилированных алкилфинолов.

В ассортименте выпускаемой продукции - более ста наименований.

ОАО «Нефтекамскнефтехим» является крупнейшим производителем и экспортером нефтехимической продукции в Российской Федерации. В 2008 году на экспорт пришлось 54% отгруженной продукции (в стоимостном выражении). На рисунке 1 показана динамика экспортной выручки по годам.

Рисунок 1 - Динамика экспертной выручки ОАО «НКНХ» за 2004-2008 годы

Благодаря реализуемой программе стратегического развития, направленной на пуск новых производств, расширение действующих мощностей и марочного ассортимента, ОАО «НКНХ» постоянно наращивает объемы поставок, как на внутренний, так и на зарубежный рынок. Объемы реализации продукции предприятия на экспорт неуклонно растут на протяжении нескольких лет. Так, за последние 5 лет среднегодовой темп прироста реализации на экспорт составил 27%, а всего, начиная с 2004 года, объем экспорта увеличился в 2,3 раза.

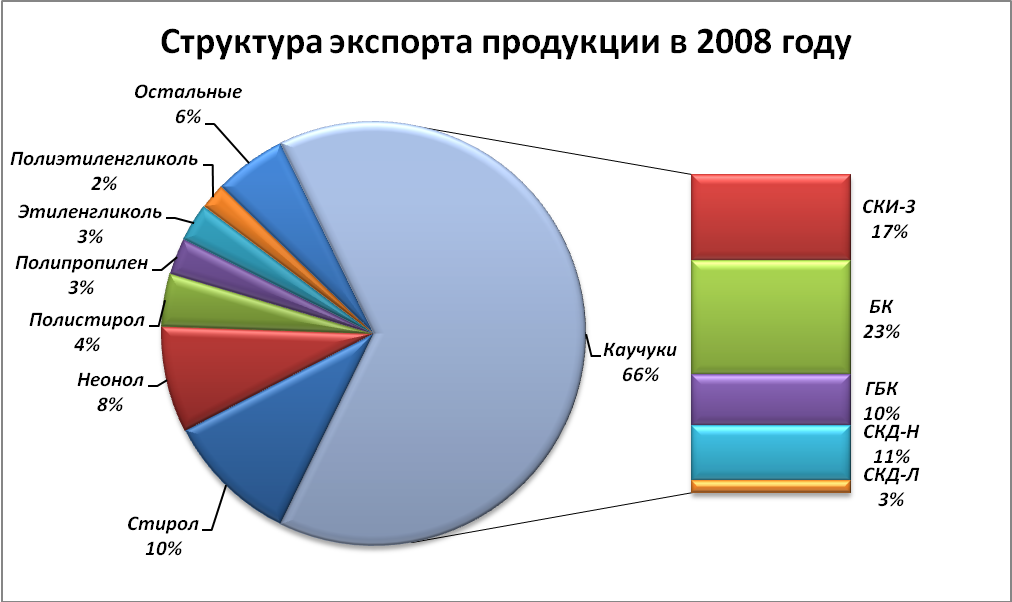

К наиболее крупнотоннажным продуктам, отгружаемым на экспорт, относятся синтетические каучуки (изопреновый, бутиловый, галобутиловый и бутадиеновые каучуки), стирол, неонол, на совокупную долю которых приходится более 80% экспортируемой продукции. Структура экспорта продукции ОАО «НКНХ» за 2008 год представлена на рисунке 2.

Рисунок 2 - Структура экспорта продукции ОАО «НКНХ»за 2008 год

Как видно из рисунка 2 в 2008 году 66% экспорта продукции ОАО «НКНХ» пришлось на синтетические каучуки, в том числе СКИ-3 – 17%, БК – 23%, ГБК – 10%, СКД-Н – 11%, СКД-Л – 3%. Данная продукция является крайне востребованной на зарубежном рынке. Объемы отгрузок синтетических каучуков зарубежным покупателям растут из года в год. В 2008 году реализация каучуков на экспорт увеличилась по сравнению с 2007 годом на 76% в долларовом выражении и на 20% в натуральном выражении.

ОАО «НКНХ» успешно сотрудничает с крупнейшими зарубежными шинными компаниями, среди которых Michelin, Goodyear, Pirelli, Continental, Bridgestone и концерн Белшина. Если в 2007 году доля этих компаний в объеме экспорта синтетических каучуков составляла в натуральном выражении 41%, то в 2008 года она существенно увеличилась до 61%.

Основные результаты работы ОАО «НКНХ» приведены в таблице 2.1.

Таблица 2.1 - Основные технико-экономические показатели ОАО "Нефтекамскнефтехим" за 2006-2008 годы

|

Наименование |

Ед. изм. |

2006 год |

2007 год |

2008 год |

|

1. Выпуск товарной продукции |

млн.р. |

46 027,0 |

55 192,1 |

70 092,8 |

|

2. Реализация продукции, всего |

млн.р. |

47 527,0 |

58 726,1 |

70 978,0 |

|

- в том числе реализация товарной продукции |

млн.р. |

46 586,8 |

56 468,1 |

69 249,7 |

|

3. Затраты на 1 руб. реализованной продукции |

коп. |

87,65 |

87,92 |

89,42 |

|

4. Прибыль до налогообложения |

млн.р. |

4 692,6 |

5 616,5 |

2 756,7 |

|

5. Расходы на содержание объектов соц. сферы |

млн.р. |

692,4 |

748,7 |

541,2 |

|

6. Численность ППП |

чел. |

19 039 |

18 955 |

17 989 |

|

7. Среднемесячная зарплата ППП |

руб. |

17 173 |

20 290 |

23 126 |

Как видно из таблицы 2.1, по итогам 2008 года выпуск товарной продукции в стоимостном выражении составил 70,1 млрд. рублей, что выше уровня 2007 года на 14,9 млрд. руб. В сопоставимых ценах рост выпуска товарной продукции к уровню 2007 года составил 106,4 %. Реализовано продукции и оказано услуг на сумму 70,9 млрд. руб. (в т.ч. реализовано товарной продукции на 69,2 млрд. руб., затраты на 1 руб. реализованной продукции составили 89,4 коп., что выше уровня 2007 года на 1.5 коп., прибыль до налогообложения составила 2,7 млрд. руб.; расходы на содержание имущества составили 541,2 млн. руб.; численность рабочего персонала уменьшилась в 2008 году по сравнению с 2007 годом на 966 человек, при этом средняя зарплата по итогам 2008 года составила 23,1 тыс. руб., что больше прошлого года на 2,8 тыс.руб.)

Для большей наглядности представим динамику основных показателей деятельности ОАО «Нефтекамскнефтехим» на рисунке 3.

Рисунок 3 – Динамика основных показателей деятельности

ОАО «Нефтекамскнефтехим» за 2006 – 2008 годы

В таблице 2.2 представлено производство основных видов продукции в натуральном выражении

Таблица 2.2 – Динамика производства основных видов продукции ОАО «Нефтекамскнефтехим» в натуральном выражении

|

Наименование |

2006 год |

2007 год |

2008 год |

2008 г / 2007 г., в %% |

|

1 |

2 |

3 |

4 |

5 |

|

Каучук СКИ, т. |

163 700 |

178 890 |

190 074 |

106,3 |

|

СКЭПТ, т. |

11 207 |

9 377 |

3 967 |

42,3 |

|

СКД-Н, т. |

72 332 |

82 996 |

91 782 |

110,6 |

|

СКД-L, т. |

0 |

10 |

20 416 |

Новый продукт |

|

Бутилкаучуки, т. |

107 726 |

107 156 |

118 822 |

110,9 |

|

Дивинил собст., т. |

93 666 |

101 380 |

94 186 |

92,9 |

|

Этилен, т. |

480 691 |

511 069 |

545 148 |

106,7 |

|

Пропилен, т. |

212 640 |

260 041 |

273 654 |

105,2 |

|

Бензол, т. |

187 593 |

195 690 |

195 666 |

100,0 |

|

Стирол, т. |

283 264 |

287 814 |

267 880 |

93,1 |

|

МЭГ, т. |

99 265 |

113 613 |

88 159 |

77,6 |

|

Окись этилена, т |

276 492 |

278 619 |

248 769 |

89,3 |

|

Окись пропилена, т. |

68 518 |

72 234 |

71 574 |

99,1 |

|

Простые полиэфиры, т |

78 407 |

83 943 |

83 492 |

99,5 |

|

Тримеры пропилена, т. |

42 827 |

28 932 |

27 981 |

96,7 |

|

Тетрамеры пропилена, т. |

17 817 |

10 950 |

10 631 |

97,1 |

|

Неонолы, т. |

121 870 |

117 899 |

109 366 |

92,8 |

|

Полистирол, т. |

106 986 |

123 031 |

142 728 |

116,0 |

|

Полипропилен, т. |

19 944 |

155 029 |

172 735 |

111,4 |

|

Полиэтиленгликоль, т. |

6 104 |

22 964 |

29 788 |

129,7 |

Информация, представленная в таблице 2.2, свидетельствует о том, что по многим видам продукции произошло снижение темпов роста объемов производства, что связано с начавшимся финансовым кризисом. На сбыт продукции оказали влияние следующие негативные факторы:

- падение спроса на продукцию;

- снижение уровня цен на международном рынке;

- усиление конкуренции со стороны компании «Сибур» по производству и сбыту каучука СКИ-3, каучука БК, стирола;

- снижение покупательной способности предприятий-потребителей нефтехимической продукции в результате инфляции;

- опережающий рост цен на сырье, электроэнергию и другие ресурсы по сравнению с ценами на конечную продукцию.

Службами ОАО "Нефтекамскнефтехим" проводится постоянная работа по лимитированию внутренних затрат предприятия. Большое значение имеет работа по установлению и выполнению подразделениями расходных норм по сырью, материалам и энергоресурсам и лимитов по условно постоянным расходам.

Таким образом, ОАО «Нефтекамскнефтехим» по праву считается одним и ведущих в Российской Федерации предприятий нефтехимической промышленности. Дальнейшее развитие и углубление интеграции предприятий нефтехимического комплекса в Республике Татарстан, а также углубление интеграции нефтехимического комплекса Республики в региональный нефтегазохимический комплекс Поволжья, является стратегической целью политики Правительства Республики Татарстан. Ведущая роль в этом отведена ОАО «Нефтекамскнефтехим».

2.2 Анализ активов и пассивов баланса ОАО «НКНХ»

С целью изучения имущественного положения ОАО «Нефтекамскнефтехим» сгруппируем статьи баланса в отдельные специфические группы по признаку ликвидности и срочности обязательств и проведем горизонтальный и вертикальный анализ баланса ОАО «Нефтекамскнефтехим».

Проведем анализ статей актива баланса ОАО «Нефтекамскнефтехим» за 2006–2007 годы и представим расчеты в таблице 2.3.

Таблица 2.3 – Аналитическая группировка статей актива баланса ОАО «Нефтекамскнефтехим» за 2006–2007 годы

|

Актив |

На конец 2006 года |

На конец 2007 года |

Изменения |

||||

|

тыс. руб. |

% к итогу |

тыс. руб. |

% к итогу |

тыс. руб. |

к величине на конец 2006 года, % |

в структуре, % |

|

|

Внеоборотные активы, в т. ч. |

30 323 270 |

66,03 |

35 725 184 |

70,64 |

5 401 914 |

17,81 |

4,61 |

|

Основные средства |

19 928 423 |

43,40 |

23 229 792 |

45,93 |

3 301 369 |

16,57 |

2,54 |

|

Незавершенное строительство |

4 401 083 |

9,58 |

5 493 505 |

10,86 |

1 092 422 |

24,82 |

1,28 |

|

Долгосрочные финансовые вложения |

5 896 739 |

12,84 |

6 892 057 |

13,63 |

995 318 |

16,88 |

0,79 |

|

Оборотные активы, в т. ч. |

15 599 855 |

33,97 |

14 846 790 |

29,36 |

(753 065) |

(4,83) |

(4,61) |

|

Запасы и НДС |

7 045 453 |

15,34 |

6 751 436 |

13,35 |

(294 017) |

(4,17) |

(1,99) |

|

Дебиторская задолженность |

6 709 837 |

14,61 |

7 738 261 |

15,30 |

1 028 424 |

15,33 |

0,69 |

|

Краткосрочные финансовые вложения |

313 535 |

0,68 |

168 915 |

0,33 |

(144 620) |

(46,13) |

(0,35) |

|

Денежные средства |

625 172 |

1,36 |

188 178 |

0,37 |

(436 994) |

(69,90) |

(0,99) |

|

Прочие оборотные активы |

905 858 |

1,97 |

- |

- |

- |

(100) |

(1,97) |

|

Имущества предприятия, всего |

45 923 125 |

100 |

50 571 974 |

100 |

4 648 849 |

10,12 |

Анализ валюты баланса свидетельствует об увеличении имущества ОАО «Нефтекамскнефтехим» на 4648849 тыс. руб. или на 10,12%. Это произошло за счет роста внеоборотных активов на 5401914 тыс. руб. или на 17,81%. Одновременно уменьшилась величина оборотных активов на 753065 тыс. руб. или на 4,83%.

Увеличение внеоборотных активов ОАО «Нефтекамскнефтехим» обусловлено значительным ростом вложений в производственную базу: основные средства возросли на 3301369 тыс. руб. или на 16,57%, незавершенное строительство увеличилось на 1092422 тыс. руб. или на 24,82%, долгосрочные финансовые вложения ОАО «Нефтекамскнефтехим» увеличились на 995318 тыс. руб. или на 16,88%. Это говорит о том, что ОАО «Нефтекамскнефтехим» развивает производственную мощность. В 2007 году значительная часть финансовых ресурсов ОАО «Нефтекамскнефтехим» была направлена на строительство производства полиэтилена завода Полиолефинов и третьей очереди завода Полистиролов.

В составе оборотных активов ОАО «Нефтекамскнефтехим» заметно уменьшились денежные средства на 436994 тыс. руб. или на 69,9%. Запасы снизились на 294017 тыс. руб. или на 4,17%. Дебиторская задолженность резко выросла, за анализируемый период она увеличилась на 1028424 тыс. руб. или 15,33%, что характеризуется отрицательно. В 2007 году уменьшились краткосрочные финансовые вложения ОАО «Нефтекамскнефтехим» на 144620 тыс. руб. или на 46,13%. Таким образом, в 2007 году денежные средства уменьшались при увеличении дебиторской задолженности – это негативный момент, затрудняющий работу ОАО «Нефтекамскнефтехим» и требующий разработки комплекса мероприятий по ликвидации неоправданной дебиторской задолженности. На конец 2007 года прочие оборотные активы не нашли отражения в балансе, их величина уменьшилась на 905858 тыс. руб.

В структуре имущества ОАО «Нефтекамскнефтехим» преобладают внеоборотные активы, их доля увеличилась с 66,03% в 2006 году до 70,64% в2007 году или на 4,61 пункта, в том числе доля основных средств возросла на 2,54% и составила 45,93%, доля незавершенного строительства увеличилась на 1,28% и составила 10,86%, доля долгосрочных финансовых вложений увеличилась на 0,79% и составила 13,63%.

Удельный вес оборотных активов снизился, в том числе удельный вес запасов уменьшился на 1,99% и составил 13,35%, удельный вес прочих оборотных активов уменьшился на 1,97%, удельный вес денежных средств и краткосрочных финансовых вложений уменьшился на 0,99% и 0,35%, и соответственно составил 0,37% и 0,33%, удельный вес дебиторской задолженности увеличился на 0,69%, и составил 15,30%. Таким образом доля высоколиквидных активов продолжает снижаться.

Таким же образом проведем анализ статей пассива баланса ОАО «Нефтекамскнефтехим» за 2006–2007 годы, результаты расчетов представим в таблице 2.4

Таблица 2.4 - Анализ динамики и структуры пассива баланса ОАО «Нефтекамскнефтехим» за 2006–2007 года

|

Пассив |

На конец 2006 года |

На конец 2007 года |

Изменения |

||||

|

тыс. руб. |

% к итогу |

тыс. руб. |

% к итогу |

тыс. руб. |

к величине на конец 2006 года, % |

в структуре, % |

|

|

Капитал и резервы, всего |

25 141 245 |

54,75 |

28 239 960 |

55,84 |

3 098 715 |

12,33 |

1,09 |

|

Уставный капитал |

1 830 240 |

3,99 |

1 830 240 |

3,62 |

0 |

0,00 |

(0,37) |

|

Добавочный капитал |

10 258 941 |

22,34 |

10 228 345 |

20,23 |

(30 596) |

(0,30) |

(2,11) |

|

Резервный капитал |

112 445 |

0,24 |

112 445 |

0,22 |

0 |

0,00 |

(0,02) |

|

Нераспределенная прибыль (непокрытый убыток) |

12 939 619 |

28,18 |

16 068 930 |

31,77 |

3 129 311 |

24,18 |

3,60 |

|

Долгосрочные обязательства |

13 092 233 |

28,51 |

11 779 419 |

23,29 |

(1 312 814) |

(10,03) |

(5,22) |

|

Краткосрочные обязательства, в т. ч. |

7 689 647 |

16,74 |

10 552 595 |

20,87 |

2 862 948 |

37,23 |

4,12 |

|

Займы и кредиты |

523 288 |

1,14 |

2 772 173 |

5,48 |

2 248 885 |

429,76 |

4,34 |

|

Кредиторская задолженность |

6 857 386 |

14,93 |

6 821 239 |

13,49 |

(36 147) |

(0,53) |

(1,44) |

|

Прочие краткосрочные обязательства |

120 004 |

0,26 |

241 722 |

0,48 |

121 718 |

101,43 |

0,22 |

|

Источники формирования имущества |

45 923 125 |

100 |

50 571 974 |

100 |

4 648 849 |

10,12 |

Данные таблицы 2.4, свидетельствуют о том, что в 2007 году по сравнению с 2006 годом произошло увеличение источников формирования имущества ОАО «НКНХ», что было обусловлено в первую очередь ростом собственного капитала на 3098715 тыс. руб. или на 12,33%, на изменение величины которого большое влияние оказал рост нераспределенной прибыли на 3129311 тыс. руб. или на 24,18%. Получение ОАО «Нефтекамскнефтехим» прибыли явилось положительным фактором в работе предприятия. Одновременно произошло уменьшение величины добавочного капитала на 30596 тыс. руб. или на 0,3%.

В 2007 году произошло также увеличение заемного капитала на 1550134 тыс. руб. или 7,46% при этом, долгосрочные обязательства уменьшились на 1312814 тыс. руб. или на 10,03%.

Увеличение краткосрочных обязательств ОАО «НКНХ» на 2862948 тыс. руб. или на 37,23% было вызвано ростом краткосрочных займов и кредитов на 2248885 тыс. руб. или на 429,76%, ростом прочих краткосрочных обязательств на 121718 тыс. руб. или на 101,43%. Одновременно произошло уменьшение кредиторской задолженности на 36147 тыс. руб. или на 0,53%.

В структуре источников формирования имущества преобладает собственный капитал, доля которого повысилась на 1,09 пункта в 2007 году по сравнению с 2006 годом и составила 55,84%, то есть большую часть всех источников формирования активов ОАО «НКНХ». В составе собственного капитала произошло увеличение доли нераспределенной прибыли с 28,18% до 31,77% на 3,6 пункта. Одновременно произошло уменьшение доли добавочного капитала, с 22,34% до 20,23% или на 2,11 пункта, доли уставного капитала с 3,99% до 3,62% или на 0,37 пункта. Доля резервного капитала в 2007 году изменилась незначительно.

В 2007 году доля долгосрочных обязательств снизилась с 28,51% до 23,29% или на 5,22 пункта.

На увеличение удельного веса краткосрочных обязательств значительное влияние оказало увеличение доли краткосрочных займов и кредитов с 1,14% до 5,48% или на 4,34 пункта. Одновременно произошло увеличение доли прочих краткосрочных обязательств с 0,26% до 0,48% или на 0,22 пункта и снижение доли кредиторской задолженности с 14,93% до 13,49 %, или на 1,44 пункта.

Таблица 2.5 - Аналитическая группировка статей актива баланса ОАО «Нефтекамскнефтехим» за 2007–2008 годы

|

Актив |

На конец 2007 года |

На конец 2008 года |

Изменения |

||||

|

тыс. руб. |

% к итогу |

тыс. руб. |

% к итогу |

тыс. руб. |

к величине на конец 2007 года, % |

в структуре, % |

|

|

Внеоборотные активы, в т. ч. |

35 725 184 |

70,64 |

42 479 437 |

74,2 |

6 754 253 |

18,91 |

3,56 |

|

Основные средства |

23 229 792 |

45,93 |

32 599 646 |

56,94 |

9 369 854 |

40,34 |

11,01 |

|

Незавершенное строительство |

5 493 505 |

10,86 |

2 195 962 |

3,84 |

(3 297 543) |

(60,03) |

(7,02) |

|

Долгосрочные финансовые вложения |

6 892 057 |

13,63 |

6 833 435 |

11,94 |

(58 622) |

(0,85) |

(1,69) |

|

Оборотные активы, в т. ч. |

14 846 790 |

29,36 |

14 772 524 |

25,8 |

(74 266) |

(0,5) |

(3,56) |

|

Запасы и НДС |

6 751 436 |

13,35 |

5 538 784 |

9,67 |

(1 212 652) |

(17,96) |

(3,68) |

|

Дебиторская задолженность |

7 738 261 |

15,30 |

7 564 915 |

13,21 |

(173 346) |

(2,24) |

(2,09) |

|

Краткосрочные финансовые вложения |

168 915 |

0,33 |

1 092 922 |

1,9 |

924 007 |

4,91 |

1,57 |

|

Денежные средства |

188 178 |

0,37 |

575 903 |

1 |

387 725 |

206,04 |

0,63 |

|

Прочие оборотные активы |

- |

- |

- |

- |

|||

|

Имущества предприятия, всего |

50 571 974 |

100 |

57 251 961 |

100 |

6 679 987 |

13,21 |

Анализ валюты баланса свидетельствует об увеличении имущества ОАО «Нефтекамскнефтехим» на 6679 987 тыс. руб. или на 13,21%. Это произошло за счет роста внеоборотных активов на 6 754 253 тыс. руб. или на 18,91%. Одновременно уменьшилась величина оборотных активов на 74 266 тыс. руб. или на 0,5%.

Увеличение внеоборотных активов ОАО «Нефтекамскнефтехим» произошло за счет роста основных средств на 9 369 854 тыс. руб. или 40,34%. Одновременно, произошло уменьшение долгосрочных финансовых вложений на 58 622 тыс. руб. или на 0,85% и незавершенного строительства на (3 297 543) тыс. руб. или на (60,03)% в связи с введением в действие новых заводов, что увеличивает производственный потенциал ОАО «Нефтекамскнефтехим».

Уменьшение величины оборотных активов ОАО «Нефтекамскнефтехим» в 2008 году произошло, главным образом за счет уменьшения дебиторской задолженности на 173 346 тыс. руб. или на 2,24%, что можно охарактеризовать позитивно. Краткосрочные финансовые вложения ОАО «Нефтекамскнефтехим» увеличились на 924 007 тыс. руб. или на 4,91%. Вместе с тем произошло уменьшение производственных запасов на 1 212 652 тыс. руб. или на 17,96%. Таким образом, в составе активов ОАО «Нефтекамскнефтехим» увеличилась величина абсолютно ликвидных и быстрореализуемых активов, что должно положительно повлиять на платежеспособность предприятия.

Структура имущества ОАО «Нефтекамскнефтехим» в 2007-2008 годах, характеризуется преобладанием доли внеоборотных активов, которая увеличилась с 70,64% до 74,2% или на 3,56 пункта. Соответственно произошло снижение удельного веса оборотных активов с 29,36% до 25,8% или на 3,56 пункта.

Наибольший удельный вес в структуре активов занимают основные средства, их удельный вес увеличился с 45,93% до 56,94% или на 11,01 пункта, и дебиторская задолженность, ее удельный вес уменьшился с 15,30% до 13,21% или на 2,09 пункта. В структуре активов ОАО «Нефтекамскнефтехим» произошло значительное увеличение доли денежных средств с 0,37% до 1% или на 0,63 пункта. Одновременно, произошло сокращение доли незавершенного строительства с 10,86% до 3,84% или на 7,02 пункта, доли долгосрочных финансовых вложений с 13,63% до 11,94% или на 1,69 пункта, и уменьшение доли запасов и НДС с 13,35% до 9,67% или на 3,68 пункта.

Итак, можно отметить, что с ростом величины высоколиквидных активов происходит увеличение их удельного веса, что положительно может повлиять на ликвидность баланса ОАО «Нефтекамскнефтехим».