Анализ финансового состояния ОАО "Русполимет"

Содержание

Введение

Глава 1. Теоретические и методические аспекты изучения финансового состояния предприятия

1.1 Понятие и сущность финансовой устойчивости предприятия

1.2 Методика расчёта финансовой устойчивости предприятия

Глава 2. Анализ финансового состояния ОАО «Русполимет»

2.1 Краткая характеристика ОАО «Русполимет»

2.2 Оценка динамики и структуры имущества и источников его формирования

2.3 Оценка типа финансовой ситуации на предприятии

2.4. Расчет и анализ коэффициентов финансовой устойчивости

2.5 Анализ платежеспособности предприятия

Глава 3. Пути улучшения финансового состояния ОАО «Русполимет»

Заключение

Список литературы

Приложение

Введение

Любое предприятие, организация или коммерческая фирма стремятся к финансовой устойчивости, к эффективности своей работы, заинтересованы в улучшении технико-экономических показателей, и, как следствие – в увеличении прибыли и дохода.

Финансовая устойчивость – важное условие для эффективной работы предприятия, для повышения его конкурентоспособности в условиях рыночной экономики.

Если предприятие достигло финансовой устойчивости, то оно может разрабатывать и осваивать новые технологии и производить новые виды продукции. Оно может улучшать качество своей продукции, уменьшать цену, снижать себестоимость, повышать зарплату, и всё это будет не в минус, а в плюс.

Анализ финансовой устойчивости проводится для выявления платежеспособности предприятия. Исходя из того, что долгосрочные кредиты и заемные средства направляют преимущественно на приобретение основных средств и капитальные вложения, для выполнения условия платежеспособности предприятия необходимо ограничить запасы и затраты величиной собственных оборотных средств с привлечением в случае необходимости краткосрочных заемных средств.

Степень финансовой устойчивости предприятия интересует инвесторов и кредиторов, так как на основе её оценки они принимают решения о вложении средств в предприятие, поэтому вопросы управления финансовой устойчивостью предприятия являются весьма актуальными для предприятия.

Цель данной работы - изучить теоретические аспекты анализа финансового состояния предприятия и применить теоретические знания на практике – провести анализ финансового состояния конкретного предприятия (в данном случае – это ОАО «Русполимет»).

Достижение поставленной цели обеспечивается решением следующих задач:

изучить теоретические основы управления финансовой устойчивостью предприятия;

рассмотреть основные методы анализа финансовой устойчивости предприятия;

провести комплексный анализ финансовой устойчивости для выявления состояния предприятия;

разработать мероприятия по повышению финансового состояния предприятия.

Объектом данного исследования является финансовое состояние предприятия.

Предметом исследования – показатели, определяющие тот или иной уровень финансового состояния предприятия.

Структура работы. Работа состоит из введения, 3 глав, заключения, списка литературы, приложений.

В первой главе рассматриваются теоретические аспекты анализа и прогноза хозяйственной деятельности предприятий, цели, задачи и информационная база планирования хозяйственной деятельности предприятия, методика анализа, оценки удовлетворительности структуры баланса и платёжеспособности и финансовой устойчивости предприятия.

Во второй главе анализируется финансовое состояние ОАО «Русполимет». Базой исследования является бухгалтерский отчёт данного предприятия за 2007-2008 года.

В третьей главе приводятся некоторые рекомендации по совершенствованию финансового состояния предприятия и достижения его финансовой устойчивости.

В заключении делаются общие выводы по работе.

Глава 1. Теоретические и методические аспекты изучения финансовой устойчивости предприятия

1.1 Понятие и сущность финансовой устойчивости предприятия.

Залогом выживаемости и основой стабильности положения предприятия служит его устойчивость. На устойчивость предприятия оказывают влияние различные факторы:

положение предприятия на товарном рынке;

производство и выпуск дешевой, пользующейся спросом продукции;

его потенциал в деловом сотрудничестве;

степень зависимости от внешних кредиторов и инвесторов;

наличие неплатежеспособных дебиторов;

эффективность хозяйственных и финансовых операций и т. п.

Финансовая устойчивость является отражением стабильного превышения доходов над расходами, обеспечивает свободное маневрирование денежными средствами предприятия и путем эффективного их использования способствует бесперебойному процессу производства и реализации продукции.

Иными словами, финансовая устойчивость фирмы — это состояние ее финансовых ресурсов, их распределение и использование, которые обеспечивают развитие фирмы на основе роста прибыли и капитала при сохранении платежеспособности и кредитоспособности в условиях допустимого уровня риска.

Поэтому финансовая устойчивость формируется в процессе всей производственно-хозяйственной деятельности и является главным компонентом общей устойчивости предприятия.

Анализ устойчивости финансового состояния на ту или иную дату позволяет ответить на вопрос: насколько правильно предприятие управляло финансовыми ресурсами в течение периода, предшествующего этой дате.

Важно, чтобы состояние финансовых ресурсов соответствовало требованиям рынка и отвечало потребностям развития предприятия, поскольку недостаточная финансовая устойчивость может привести к неплатежеспособности предприятия и отсутствию у него средств для развития производства, а избыточная — препятствовать развитию, отягощая затраты предприятия излишними запасами и резервами.

Таким образом, сущность финансовой устойчивости определяется эффективным формированием, распределением и использованием финансовых ресурсов, а платежеспособность выступает ее внешним проявлением.

Оценка финансового состояния предприятия будет неполной без анализа финансовой устойчивости. Анализируя ликвидность баланса предприятия, сопоставляют состояние пассивов с состоянием активов; это дает возможность оценить, в какой степени предприятие готово к погашению своих долгов.

Задачей анализа финансовой устойчивости является оценка величины и структуры активов и пассивов. Это необходимо, чтобы ответить на вопросы: насколько предприятие независимо с финансовой точки зрения, растет или снижается уровень этой независимости и отвечает ли состояние его активов и пассивов задачам его финансово-хозяйственной деятельности. Показатели, которые характеризуют независимость по каждому элементу активов и по имуществу в целом, дают возможность измерить, достаточно ли устойчива анализируемая предпринимательская организация в финансовом отношении.

Финансовая устойчивость предприятия связана с общей финансовой структурой предприятия и степенью его зависимости от кредиторов и дебиторов. Например, предприятие, которое финансируется в основном за счет денежных средств, взятых в долг, в ситуации, когда несколько кредиторов одновременно потребуют свои кредиты обратно, может обанкротиться.

В данном случае структура предприятия «собственный капитал — заемный капитал» имеет значительный перевес в сторону последнего. Таким образом, можно сделать вывод о том, что финансовая устойчивость предприятия в долгосрочном плане характеризуется соотношением его собственных и заемных средств. Обеспеченность запасов и затрат источниками формирования является основой финансовой устойчивости.

Анализ финансового состояния предприятия начинается с изучения динамики и структуры имущества предприятия и источников его формирования. Следует сгруппировать статьи баланса в отдельные специфические группы (составить агрегированный баланс). Это позволяет провести анализ упорядоченно и в то же время избежать излишней детализации.

1.2 Методика расчёта финансовой устойчивости предприятия

Порядок расчета сумм по статьям актива и пассива:

Общая стоимость имущества равна валюте, или итогу баланса (с.300).

Стоимость внеоборотных активов - итог раздела 1 «Внеоборотные активы» (с.190)

Стоимость оборотных активов - итог раздела 2 «Оборотные активы» (стр.290).

Стоимость запасов – сумма с.210, 220, 270 (к стоимости производственных запасов присоединяются «НДС по приобретенным ценностям» и «Прочие оборотные активы»)

Величина дебиторской задолженности – сумма с. 230 и 240

Сумма денежных средств – сумма с. 250 и 260 (включаются краткосрочные финансовые вложения)

Источники имущества равны валюте, или итогу баланса (с. 700)

Собственный капитал – итог раздела 3 «Капиталы и резервы» (стр.490)

Заемный и привлеченный капитал – сумма итогов 4 и 5 разделов «Долгосрочные пассивы» и «Краткосрочные пассивы» (с.590 + с.690)

Долгосрочные обязательства – итог раздела 4 «Долгосрочные пассивы» (стр.590)

Краткосрочные кредиты и займы – с. 610 раздела 5 баланса

Кредиторская задолженность и прочие краткосрочные пассивы – итог 5-го раздела баланса за вычетом величины краткосрочных кредитов (с. 690 – с. 610)

Оценка типа финансовой ситуации на предприятии

Оценка типа финансовой ситуации проводится на основе балансовой модели:

F + EM + EP = CC + CD + C K + CP

где F - стоимость внеоборотных активов (с. 190);

EM - стоимость производственных запасов (с. 210 + 220);

EP - денежные средства, краткосрочные финансовые вложения, дебиторская задолженность и прочие оборотные активы (с. 230 + 240 + 250 + 260 + 270); CC - источники собственных средств (с. 490);

CD - долгосрочные обязательства (с. 590);

CK - краткосрочные займы и кредиты (с. 610);

CP - кредиторская задолженность и прочие краткосрочные пассивы (с. 690 – 610).

Учитывая, что собственные средства и долгосрочные кредиты направляются в основном на формирование внеоборотных активов, балансовую модель преобразуют:

EM + EP = ((CC + CD) - F) + (CK + CP)

Показатель EC, равный (CC+CD) – F называют собственными оборотными средствами. Он отражает величину источников собственных средств, оставшихся в распоряжении предприятия после полного обеспечения внеоборотных активов. Этот остаток находится в мобильной форме и может быть направлен на формирование оборотного капитала (в первую очередь, производственных запасов).

Если EM < EC + CK то можно сделать вывод об абсолютной устойчивости финансового состояния предприятия, гарантирующей его платежеспособность. Она задается условием: EM < EC + CK

Источники, ослабляющие финансовую напряженность CO = (с. 620 – (с.230+с.240)). (сумма превышения кредиторской задолженности над дебиторской)

Расчет и анализ коэффициентов финансовой устойчивости

В системе относительных показателей финансовой устойчивости предприятия выделяют ряд коэффициентов, которые следует рассчитывать на начало и конец анализируемого года и рассматривать в динамике.

1. Определяющее значение среди показателей рыночной устойчивости занимает коэффициент автономии (k>1>), характеризующий долю источников собственных средств в общем объеме капитала. Оптимальное значение коэффициента – не ниже 0,7-0,8, минимально допустимое – не ниже 0,5. Рассчитывается k>1> по формуле:

где В - валюта (итог) баланса.

2. Коэффициент автономии дополняется коэффициентом соотношения заемных и собственных средств (k>2>), который показывает, какая часть деятельности предприятия осуществляется за счет заемных средств. Нормальное соотношение заемных и собственных средств – не выше 1.Определяется k>2> по формуле:

3. Существенной характеристикой устойчивости финансового состояния является коэффициент маневренности (k>3>), показывающий, какая часть собственных средств предприятия находится в мобильной форме, позволяющей относительно свободно маневрировать этими средствами. Рассчитывается k>3> по формуле:

.

.

Высокие значения коэффициента маневренности положительно характеризуют финансовую устойчивость предприятия. Оптимальное значение – не ниже 0,3.

4. Коэффициент обеспеченности запасов собственными источниками формирования (k>4>), рассчитывается по формуле:

Нормальное значение коэффициента – не меньше 0,5 - 0,7.

5. Степень иммобилизации (связывания) оборотных средств в расчетах характеризует показатель доли дебиторской задолженности в имуществе предприятия (k>5>), который рассчитывается по формуле:

где EDZ - сумма дебиторской задолженности (с.230 + с. 240) баланса. Допустимым значением показателя считается величина не более 0,1.

Расчет коэффициентов рекомендуется провести в таблице 5.

Анализ коэффициентов финансовой устойчивости заключается в проверке соответствия их фактических значений нормативным (рекомендуемым) и оценке динамики коэффициентов. На основании проведенного анализа формулируется вывод, в котором характеризуется финансовая устойчивость предприятия и ее динамика.

Анализ платежеспособности предприятия

Платежеспособность предприятия анализируется в краткосрочной и долгосрочной перспективе. Оценка способности погашать краткосрочные обязательства (платежеспособность в краткосрочной перспективе) проводится на основе анализа ликвидности активов. Оценка способности расплачиваться по всем видам обязательств (платежеспособность в долгосрочной перспективе) проводится на основе анализа ликвидности баланса.

Для оценки платежеспособности статьи баланса группируют: активы – по степени их ликвидности (скорости превращения в денежную форму), пассивы – по степени срочности погашения обязательств.

Группировка активов:

А>1> – наиболее ликвидные активы (денежные средства и краткосрочные финансовые вложения, с. 250 + с. 260)

А>2>> >– быстро реализуемые активы (дебиторская задолженность, с. 230 + с. 240)

А>3> – медленно реализуемые активы (производственные запасы, НДС по приобретенным ценностям, прочие оборотные активы, сумма строк 210, 220, 270)

А>4> – трудно реализуемые активы (внеоборотные активы с. 190).

Группировка пассивов:

П>1> – наиболее срочные обязательства (кредиторская задолженность, с. 620)

П>2> – краткосрочные пассивы (краткосрочные кредиты и займы, а также прочие краткосрочные пассивы, с. 690 – с. 620)

П>3> – долгосрочные пассивы (долгосрочные обязательства, с. 590)

П>4> – постоянные пассивы (источники собственных средств, с. 490).

Анализ ликвидности активов позволяет оценить способность предприятия своевременно погашать краткосрочные обязательства. Для такой оценки рассчитываются следующие показатели.

1. Коэффициент абсолютной ликвидности, (К>а>). Позволяет оценить способность предприятия погашать краткосрочную задолженность за счет денежных средств и краткосрочных финансовых вложений. Рассчитывается как отношение величины наиболее ликвидных активов к сумме наиболее срочных и краткосрочных обязательств (кредиторская задолженность, краткосрочные кредиты и прочие краткосрочные пассивы):

Предельное значение К>а> – не менее 0,2-0,25.

2. Критический коэффициент ликвидности (промежуточный коэффициент покрытия), К>КЛ>. Отражает платежные возможности предприятия при условии полного использования денежных средств, краткосрочных финансовых вложений и своевременного погашения дебиторской задолженности. При расчете данного коэффициента в числитель добавляется (по сравнению с методикой расчета К>а>) дебиторская задолженность:

Предельное значение К>КЛ> – не менее 0,7 - 0,8.

3. Общий коэффициент покрытия (или коэффициент текущей ликвидности), К>ТЛ.>

Коэффициент текущей ликвидности показывает платежные возможности предприятия при условии полного использования денежных средств и краткосрочных финансовых вложений, своевременного проведения расчетов с дебиторами и благоприятной реализации готовой продукции, а также продажи в случае необходимости части элементов материальных оборотных средств.

Коэффициент текущей ликвидности равен отношению суммы всех оборотных средств предприятия к величине его краткосрочных обязательств:

Минимальное значение К>ТЛ> – не меньше 1, оптимальное – не меньше 2- 2,5.

Структура баланса предприятия признается неудовлетворительной, а предприятие - неплатежеспособным, если выполняется одно из следующих условий:

коэффициент текущей ликвидности на конец отчетного периода имеет значение менее 2;

коэффициент обеспеченности собственными средствами на конец отчетного периода имеет значение менее 0,1.

Анализ ликвидности баланса позволяет оценить платежные возможности предприятия в долгосрочной перспективе – способность погашать не только краткосрочные, но и долгосрочные обязательства, а также обеспеченность собственными оборотными средствами.

Для определения ликвидности баланса следует сопоставить итоги групп по активу и пассиву. Баланс считается абсолютно ликвидным, когда имеют место следующие соотношения:

А>1>

П>1>;

А>2>

П>2 >;

А>3>

П>3>;

А>4>

П>1>;

А>2>

П>2 >;

А>3>

П>3>;

А>4>

П>4>

П>4>

Ликвидность баланса оценивается как минимально достаточная, так как выполняется последнее неравенство и предпоследнее, т.е. предприятие может финансировать текущую деятельность за счет собственного капитала и в будущем имеет возможность восстановить платежеспособность.

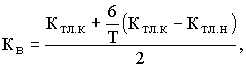

Коэффициент восстановления платёжеспособности рассчитывается по формуле:

где К>тл.к >- фактическое значение (на конец отчетного периода) коэффициента текущей ликвидности,

К>тл.н >- значение коэффициента текущей ликвидности на начало отчетного периода,

Т - отчетный период, мес.,

2 - нормативное значение коэффициента текущей ликвидности,

6 - нормативный период восстановления платежеспособности в месяцах.

Кв

=

= 0,6

= 0,6

Коэффициент восстановления платежеспособности, принимающий значения больше 1, рассчитанный на нормативный период, равный 6 месяцам, свидетельствует о наличии реальной возможности у предприятия восстановить свою платежеспособность. Если этот коэффициент меньше 1, то предприятие в ближайшее время не имеет реальной возможности восстановить платежеспособность, что и есть в нашем случае.

Финансовая устойчивость является отражением стабильного превышения доходов над расходами, обеспечивает свободное маневрирование денежными средствами предприятия и путем эффективного их использования способствует бесперебойному процессу производства и реализации продукции.

Структура баланса предприятия признается неудовлетворительной, а предприятие - неплатежеспособным, если выполняется одно из следующих условий:

коэффициент текущей ликвидности на конец отчетного периода имеет значение менее 2;

коэффициент обеспеченности собственными средствами на конец отчетного периода имеет значение менее 0,1.

Глава 2. Финансовая устойчивость предприятия ОАО «Русполимет»»

2.1 Краткая характеристика ОАО «Русполимет

ОАО «Русполимет» создано 28 октября 2005 г. в результате реорганизации (путем слияния) Открытого акционерного общества «Кулебакский металлургический завод» (ОАО КМЗ) и Закрытого акционерного общества «Кулебакский кольцепрокатный завод» (ЗАО ККПЗ).

ОАО «Русполимет» – единственный специализированный завод по производству кольцевых заготовок для всех отраслей промышленности.

Он держит позиции абсолютного лидера благодаря непрерывному исследованию рынков, целевому инвестированию в развитие уникальных возможностей, в поиск и освоение новейших технологий и оборудования, в создание cобственных технико-технологических разработок.

ОАО «Русполимет» – головной поставщик колец для авиационной и ракетно-космической отраслей. Он работает в зоне "высокой" ответственности, где необходимо минимизировать любые риски и исключать малейшие неточности. ОАО «Русполимет» обладает широким металлознанием, накопленным за 140 лет работы с самыми сложными материалами.

Кулебакский металлургический завод ОАО «Русполимет» владеет уникальными компетенциями по кольцепрокатке и кольцесварке углеродистых и легированных сталей, сплавов на основе никеля и титана, медных и алюминиевых сплавов, немагнитных коррозионно-стойких сталей – постоянно расширяя номенклатуру материалов под требования наших российских и зарубежных партнеров.

Завод-лидер с крепкой командой уникальных профессионалов, передающих бесценный опыт ученикам.

Завод-лидер, развивающий уникальные технологии, испытывающий новые методы, закладывающий основы будущих открытий.

2.2 Анализ динамики имущества и источников его формирования

Анализ финансового состояния предприятия начинается с изучения динамики и структуры имущества предприятия и источников его формирования. Для группировки статей баланса и проведения расчетов рекомендуется составить таблицы 1 и 2.

Таблица 1 - Аналитическая группировка и анализ статей актива баланса ОАО «Русполимет» на 2007 -2008 год

|

Актив баланса |

2007 |

2008 |

Изменение, руб. |

Темп роста, % |

||

|

руб. |

% |

руб. |

% |

|||

|

Имущество - всего |

8208808 |

100 |

6812926 |

100 |

-1395882 |

|

|

1. Внеоборотные активы |

896930 |

10,93 |

922409 |

13,54 |

25479 |

2,84 |

|

2. Оборотные активы |

7311878 |

89,07 |

5890517 |

86,46 |

-1421361 |

-2,61 |

|

2.1. Материальные оборотные средства (запасы) |

4125865 |

50,26 |

3977257 |

58,38 |

-148608 |

8,12 |

|

2.2. Дебиторская задолженность |

2895628 |

35,27 |

1720858 |

25,26 |

-1174770 |

-10,01 |

|

2.3. Денежные средства |

290385 |

3,54 |

192402 |

2,82 |

-97983 |

-0,72 |

Таблица 2 - Аналитическая группировка и анализ статей пассива баланса ОАО «Русполимет» на 2007-2008 год

|

Пассив баланса |

2007 |

2008 |

Изменение, руб. |

Темп роста, % |

||

|

руб. |

% |

руб. |

% |

|||

|

Источники имущества – всего |

8208808 |

100 |

6812926 |

100 |

-1395882 |

|

|

1. Собственный капитал |

1093389 |

13,32 |

1112735 |

16,33 |

19346 |

3,01 |

|

2. Заемный и привлеченный капитал |

7115419 |

86,68 |

5700191 |

83,67 |

-1415228 |

-3,01 |

|

2.1. Долгосрочные обязательства |

759301 |

9,25 |

497005 |

7,30 |

-262296 |

-1,95 |

|

2.2. Краткосрочные кредиты |

3633401 |

44,26 |

4047089 |

59,40 |

413688 |

15,14 |

|

2.3. Кредиторская задолженность и прочие краткосрочные пассивы |

2722717 |

33,17 |

1156097 |

16,97 |

-1566620 |

-16,2 |

Таким образом, на основании вышеприведённых таблиц можно сделать следующий вывод о структуре баланса:

наибольший удельный вес в структуре имущества предприятия занимают оборотные активы – практически 90 % на начало года, а на конец года они немного уменьшились (примерно на 3%); в структуре оборотного капитала преобладают материальные запасы и дебиторская задолженность. Первое характерно для предприятий машиностроительного и металлургического комплекса (к коим и относится рассматриваемое предприятие); а второе - для современной российской экономики.

Доля внеоборотных активов в структуре баланса увеличивается к концу отчётного периода на 2,84%, доля оборотных активов - уменьшается на 2,61%, наибольший темп уменьшения испытывает дебиторская задолженность , а наибольший темп роста – материальные запасы; оборотные активы испытывают отрицательную динамику, внеоборотные активы – напротив, положительную, в целом за отчётный период имущество предприятия уменьшается.

Из источников средств преобладают заемные средства, а в составе заемных средств – краткосрочные обязательства;

на протяжении года собственные средства увеличиваются на 3%, а заёмные - уменьшаются на 3%.

2.3 Оценка типа финансовой ситуации на предприятии

Оценка типа финансовой ситуации проводится на основе балансовой модели:

F + EM + EP = CC + CD + C K + CP

896930 + 4059824 + 58051 + 1093389 + 2895628 + 66308 +224077 + 7990 + 759301 + 3633401 + 2722717 = 16417616 руб. – на начало года,

922409 + 3931485 + 42407 + 1720858 +158315 + 34087 + 3365 + 1112735 + 497005 + 4047089 + 1156097 = 13625852 руб. – на конец года.

где F - стоимость внеоборотных активов (с. 190);

EM - стоимость производственных запасов (с. 210 + 220);

EP - денежные средства, краткосрочные финансовые вложения, дебиторская задолженность и прочие оборотные активы (с. 230 + 240 + 250 + 260 + 270);

CC - источники собственных средств (с. 490);

CD - долгосрочные обязательства (с. 590);

CK - краткосрочные займы и кредиты (с. 610);

CP - кредиторская задолженность и прочие краткосрочные пассивы (с. 690 – 610).

Учитывая, что собственные средства и долгосрочные кредиты направляются в основном на формирование внеоборотных активов, балансовую модель преобразуют:

EM + EP = ((CC + CD) - F) + (CK + CP)

4117875+ 3194003 = ((1093389 + 759301) – 896930) + (3633401 + 2722717) – на начало года

3973892 + 1916625 = ((1112735 + 497005) – 922409) + (4047089 + 1156097) – на конец года

Показатель EC, равный (CC+CD) – F = 955760 руб. – на начало года и

EC = (CC+CD) – F = 687331 руб. на конец года

В нашем случае имеем:

4117875 руб. < 955760 + 3633401 = 4589161руб., - на начало года, т.е.

EM < EC + CK

3973892 руб. < 687331 + 4047089 = 4734420 руб., т.е. EM < EC + CK - на конец года

Таким образом, можно сделать вывод об абсолютной устойчивости финансового состояния предприятия как на начало года, так и на его конец, гарантирующей его платежеспособность.

Источники, ослабляющие финансовую напряженность CO = (с. 620 – (с.230+с.240)). (сумма превышения кредиторской задолженности над дебиторской)

Таблица 3 – Исходные данные для оценки типа финансовой ситуации на 2007-2008 год

|

Показатели |

Условное обозначение |

Значение, руб. |

|||

|

2007 |

2008 |

||||

|

1. Стоимость внеоборотных активов |

F |

896930 |

922409 |

||

|

2. Стоимость запасов |

EМ |

4117875 |

3973892 |

||

|

3. Денежные средства, краткосрочные вложения, дебиторская задолженность и прочие оборотные активы |

EР |

3194003 |

1916625 |

||

|

3. Источники собственных средств |

CС |

1093389 |

1112735 |

||

|

5. Долгосрочные обязательства |

CD |

759301 |

497005 |

||

|

6. Краткосрочные займы и кредиты |

CK |

3633401 |

4047089 |

||

|

7. Кредиторская задолженность и прочие краткосрочные пассивы |

CP |

2722717 |

1156097 |

||

|

8. Собственные оборотные средства |

EC = CС+CD-F |

955760 |

687331 |

||

|

9. Сумма источников средств, ослабляющих финансовую напряженность |

СO |

-172911 |

-564761 |

||

|

Таблица 4 – Оценка типа финансовой ситуации на предприятии на 2007 год |

|||||

|

Тип финансовой ситуации |

Соответствует условию |

2007 |

2008 |

||

|

Абсолютная устойчивость |

EM < EC + CK |

EM |

EC + CK |

EM |

EC + CK |

|

4117875 |

4589161 |

3973892 |

4734420 |

Вывод:

на предприятии наблюдается абсолютная устойчивость как на начало, так и на конец года.

тенденция изменений в значениях показателей - улучшение, т.к. разность между стоимостью запасов и суммой оборотных средств и краткосрочных кредитов и займов увеличилась.

2.4 Расчет и анализ коэффициентов финансовой устойчивости

В системе относительных показателей финансовой устойчивости предприятия выделяют ряд коэффициентов, которые следует рассчитывать на начало и конец анализируемого года и рассматривать в динамике.

Расчет коэффициентов рекомендуется провести в таблице 5.

Анализ коэффициентов финансовой устойчивости заключается в проверке соответствия их фактических значений нормативным (рекомендуемым) и оценке динамики коэффициентов. На основании проведенного анализа формулируется вывод, в котором характеризуется финансовая устойчивость предприятия и ее динамика.

Таблица 5 – Коэффициенты финансовой устойчивости на 2007-2008 год

|

Показатели |

Значение показателя |

Изменение |

||

|

Рекомендуемое |

Фактическое |

|||

|

2007 |

2008 |

|||

|

1. Стоимость запасов |

EМ |

4117875 |

3973892 |

-143983 |

|

2. Сумма дебиторской задолженности |

- |

2895628 |

1720858 |

-1174770 |

|

3. Источники собственных средств |

CС |

1093389 |

1112735 |

19346 |

|

4. Долгосрочные обязательства |

CD |

759301 |

497005 |

-262296 |

|

5. Краткосрочные кредиты и займы |

CK |

3633401 |

4047089 |

413688 |

|

6. Кредиторская задолженность |

CP |

2722717 |

1156097 |

-1566620 |

|

7. Имущество (капитал) предприятия |

- |

1093389 |

1112735 |

19346 |

|

8. Коэффициент автономии |

не ниже 0,5 |

0,13 |

0,16 |

0,03 |

|

9. Коэффициент соотношения заемных и собственных средств |

не выше 1 |

6,5 |

5,1 |

-0,6 |

|

10. Коэффициент маневренности |

не ниже 0,3 |

0,87 |

0,62 |

-0,25 |

|

11. Коэффициент обеспеченности запасов собственными источниками формирования |

не меньше 0,5 - 0,7 |

0,23 |

0,17 |

-0,06 |

|

12. Доля дебиторской задолженности в имуществе |

не более 0,1 |

0,35 |

0,25 |

-0,1 |

Из таблицы 5 можно заключить, что, 1.стоимость запасов, сумма дебиторской задолженности, долгосрочные обязательства, кредиторская задолженность за год уменьшилась , источники собственных средств, краткосрочные кредиты и займы увеличились.

2. все коэффициенты, кроме коэффициента маневренности не достигают нормы, но наблюдается положительная динамика их изменений.

3. поскольку коэффициент маневренности достигает нормы, то это положительно характеризует финансовую устойчивость предприятия. За год коэффициент уменьшился на 0,25, но и в конце года его значение больше рекомендуемого.

4. коэффициент соотношения заёмных и собственных средств говорит о том, что в формировании хозяйственной деятельности предприятия большая заёмные средства превышают собственные в 6,5 раз – в начале года, а в конце – почти в 5 раз.

5.коэффициент автономии низок, следовательно, доля собственных средств составляет незначительную часть от всего капитала предприятия, к концу года ненамного повышается ( на 3 сотых)

6. лишь 0,23 доли запасов в начале года обеспечиваются собственными источниками формирования, и 0,17 – в конце года, остальная часть запасов обеспечивается за счёт других источников. Показатель ниже нормы, в конце года ещё больше понижается.

7. доля дебиторской задолженности составляет более 0,1, - в начале года – 0,35, в конце года показатель на 0,1 уменьшается, но всё равно не достигает нормы. Доля дебиторской задолженности остаётся велика.

Предприятие находится в состоянии недостаточной устойчивости.

2.5 Анализ платежеспособности предприятия

Для оценки платежеспособности статьи баланса группируют: активы – по степени их ликвидности (скорости превращения в денежную форму), пассивы – по степени срочности погашения обязательств.

Таблица 6 – Анализ ликвидности активов на 2007-2008 год

|

Показатели |

Значение показателя |

Изменение |

||

|

Рекомендуемое |

Фактическое |

|||

|

2007 |

2008 |

|||

|

1. Денежные средства и краткосрочные финансовые вложения (наиболее ликвидные активы, А>1>) |

- |

290385 |

192402 |

-97983 |

|

2. Дебиторская задолженность (быстро реализуемые активы, А>2>) |

- |

2895628 |

1720858 |

-1174770 |

|

3. Производственные запасы и другие медленно реализуемые активы, А>3> |

- |

4125865 |

3977257 |

-148608 |

|

4. Краткосрочная задолженность (наиболее срочные и краткосрочные обязательства, П>1>+ П>2>) |

- |

3633401 |

4047089 |

413688 |

|

5. Коэффициент абсолютной ликвидности |

не менее 0,2-0,25 |

0,08 |

0,05 |

-0,03 |

|

6. Критический коэффициент ликвидности |

не менее 0,7 - 0,8 |

0,88 |

0,47 |

-0,41 |

|

7. Коэффициент текущей ликвидности |

не меньше 1, оптимальное – не меньше 2- 2,5 |

2,01 |

1,46 |

-0,55 |

На основании данных таблицы можно сделать вывод, что предприятие не может погашать краткосрочную задолженность за счёт наиболее ликвидных активов, но к концу года коэффициент абсолютной ликвидности ещё понизился, что свидетельствует об ухудшении финансового состояния предприятия.

Критический коэффициент ликвидности в начале года был в норме, но к концу года он снизился почти наполовину и даже стал меньше нормы, что говорит о недостаточных платёжных возможностях предприятия, даже если оно использует для этого все свои денежные средства, краткосрочные финансовые вложения и своевременное погашение дебиторской задолженности.

Коэффициент текущей ликвидности также понизился, причём, на начало года коэффициент достигал оптимального значения, а концу года уменьшился, но всё равно остался в рамках допустимого значения, что свидетельствует о том, что при условии полного использования денежных средств и краткосрочных финансовых вложений, своевременного проведения расчетов с дебиторами и благоприятной реализации готовой продукции, а также продажи в случае необходимости части элементов материальных оборотных средств предприятие сможет погасить краткосрочную кредиторскую задолженность.

Структура баланса предприятия признается неудовлетворительной, а предприятие - неплатежеспособным, если выполняется одно из следующих условий:

коэффициент текущей ликвидности на конец отчетного периода имеет значение менее 2;

коэффициент обеспеченности собственными средствами на конец отчетного периода имеет значение менее 0,1.

В нашем случае первое условие выполняется, второе – нет, следовательно, структура баланса признаётся неудовлетворительной, а предприятие – неплатёжеспособным.

Анализ ликвидности баланса позволяет оценить платежные возможности предприятия в долгосрочной перспективе – способность погашать не только краткосрочные, но и долгосрочные обязательства, а также обеспеченность собственными оборотными средствами.

Для определения ликвидности баланса следует сопоставить итоги групп по активу и пассиву. Баланс считается абсолютно ликвидным, когда имеют место следующие соотношения:

А>1>

П>1>;

А>2>

П>2 >;

А>3>

П>3>;

А>4>

П>4>

А>1>

П>1>

290385 < 2722717 – на начало года

192402 < 1156097 – на конец года

Соотношение не выполняется ни в начале года, ни в конце, следовательно, баланс не считается абсолютно ликвидным.

А>2>

П>2>

2895628 < 3633401 – на начало года

1720858 < 4047089 – на конец года

Соотношение не выполняется ни в начале года, ни в конце, следовательно, баланс не считается абсолютно ликвидным.

А>3>

П>3>

4125865 > 759301 – на начало года

3977257 > 497005 – на конец года

Соотношение выполняется в начале года и в конце года.

А>4>

П>4>

896930 < 1093389 – на начало года

922402 < 1112735 – на конец года

Соотношение выполняется в начале года и в конце года.

Ликвидность баланса оценивается как минимально достаточная, так как выполняется последнее неравенство и предпоследнее, т.е. предприятие может финансировать текущую деятельность за счет собственного капитала и в будущем имеет возможность восстановить платежеспособность.

Анализ ликвидности баланса оформляется в виде таблицы 7. Платежный излишек (недостаток) рассчитывается как разность между суммой активов и суммой пассивов соответствующей группы. На основании расчета формулируется вывод о степени соответствия баланса абсолютной ликвидности, проводится оценка выполнения минимально достаточной ликвидности баланса, характеризуются изменения, произошедшие в течение анализируемого года.

Таблица 7 – Анализ ликвидности баланса на 2007-2008 год

|

Актив |

2007 |

2008 |

Пассив |

На начало года |

На конец года |

Платежный излишек (+), недостаток (-) |

|

|

на начало года |

на конец года |

||||||

|

1. Наиболее ликвидные активы |

290385 |

192402 |

1. Наиболее срочные обязательства |

2722717 |

1156097 |

-2432332 |

-963695 |

|

2. Быстро реализуемые активы |

2895628 |

1720858 |

2. Краткосрочные пассивы |

3633401 |

4047089 |

-737773 |

-2326231 |

|

3. Медленно реализуемые активы |

4125865 |

3977257 |

3. Долгосрочные пассивы |

759301 |

497005 |

3366564 |

3480252 |

|

4. Трудно реализуемые активы |

896930 |

922409 |

4. Постоянные пассивы |

1093389 |

1112735 |

-196459 |

-190326 |

|

Баланс |

8208808 |

6812926 |

Баланс |

8208808 |

6812926 |

х |

х |

Из таблицы 7 мы видим, что в балансе преобладает платёжный недостаток, только разность между медленно реализуемыми активами и долгосрочными пассивами положительна и положительна её динамика (разность увеличилась на конец отчётного периода), те. Предприятие по этому пункту испытывает платёжный избыток. Положительная динамика наблюдается и в разности между наиболее ликвидными активами и наиболее срочными обязательствами – она также уменьшается к концу года, хотя предприятие и по этому пункту испытывает платёжный недостаток.

А вот разность между быстро реализуемыми активами и краткосрочными пассивами подвержена отрицательной динамике, т.к. эта разность к концу отчётного периода увеличивается. Предприятие и по этому пункту испытывает платёжный недостаток.

Разность между трудно реализуемыми активами и постоянными пассивами немного уменьшается к концу года, т.е. наблюдается положительная динамика, хотя и по этому пункту баланса предприятие испытывает платёжный недостаток.

Таблица 8. Отчёт о прибылях и убытках ОАО «Русполимет» за 2007-2008 год

|

Наименование |

2007 |

2008 |

|

Выручка |

1560000 |

1420000 |

|

Себестоимость продукции |

1300500 |

1190500 |

|

Валовая прибыль |

259500 |

229500 |

|

Коммерческие и управленческие расходы |

180000 |

175000 |

|

Прибыль или убыток от продаж |

79500 |

54500 |

|

Прочие доходы |

0 |

1200 |

|

Прочие расходы |

45000 |

25000 |

|

Прибыль или убыток до налогообложения |

34500 |

30700 |

|

Налог на прибыль |

8280 |

7368 |

|

Чистая прибыль |

26220 |

23332 |

На конец года структура баланса можно признать неудовлетворительной, а предприятие - неплатежеспособным, так как коэффициент текущей ликвидности на конец отчетного периода имеет значение менее 2.

Это лишь зафиксированное состояние финансовой неустойчивости.

Рассчитаем далее коэффициент восстановления платёжеспособности по формуле:

где К>тл.к >- фактическое значение (на конец отчетного периода) коэффициента текущей ликвидности,

К>тл.н >- значение коэффициента текущей ликвидности на начало отчетного периода,

Т - отчетный период, мес.,

2 - нормативное значение коэффициента текущей ликвидности,

6 - нормативный период восстановления платежеспособности в месяцах.

Кв

=

= 0,6

Коэффициент восстановления платежеспособности, принимающий значения больше 1, рассчитанный на нормативный период, равный 6 месяцам, свидетельствует о наличии реальной возможности у предприятия восстановить свою платежеспособность. Если этот коэффициент меньше 1, то предприятие в ближайшее время не имеет реальной возможности восстановить платежеспособность, что и есть в нашем случае.

Таким образом, у предприятия неустойчивое финансовое положение.

Итак, в целом можно говорить об отрицательных тенденциях в деловой активности данной организации, об этом, прежде всего, говорит снижение чистой прибыли, коэффициентов ликвидности и др.

Можно сделать вывод, что данное предприятие находится в неустойчивом финансовом состоянии.

Глава 3. Пути улучшения финансового состояния ОАО «Русполимет»

Успехи и неудачи деятельности предприятия следует рассматривать как взаимодействие целого ряда факторов и причин: внешних и внутренних.

Оздоровление финансового положения предприятия как составная часть управления кризисными состояниями и банкротством предполагает целевой выбор наиболее эффективных средств стратегии и тактики, необходимых для конкретного случая и конкретного предприятия. Индивидуальность выбора этих средств не означает, что нет некоторых общих, характерных для всех находящихся в подобной ситуации предприятий. Данные средства выхода из кризиса являются составной частью системы антикризисного управления.

Основным сводным документом финансового оздоровления предприятия является бизнес-план, в котором анализируются процессы изменения предприятия, показывается, каким образом руководство намерено преодолеть кризисную ситуацию, возникшую на предприятии, наметить конкретные пути предотвращения банкротства.

Под финансовым состоянием понимается способность предприятия финансировать свою деятельность. Оно характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования предприятия, целесообразностью их размещения и эффективностью использования, финансовыми взаимоотношениями с другими юридическими и физическими лицами, платежеспособностью и финансовой устойчивостью. Финансовое состояние предприятия зависит от результатов его производственной, коммерческой и финансовой деятельности.

Финансовый анализ позволяет выяснить, в чем заключается конкретная "болезнь" экономики предприятия-должника и что нужно сделать, чтобы от нее излечиться. Здесь не может быть универсального рецепта. Одному предприятию достаточно сменить руководителя и добиться компетентного управления. Другому предприятию необходима финансовая поддержка и осуществление процедуры санации. У третьего предприятия финансовое положение столь безнадежно, что лучше его ликвидировать, а его имущество распродать.

Не следует ожидать от финансового анализа точного установления конкретной причины надвигающегося бедствия. Однако только с его помощью можно поставить правильный диагноз экономической "болезни" предприятия, найти наиболее уязвимые места в экономике предприятия и предложить эффективные решения по выходу из затруднительного положения.

Таким образом, только комплексный анализ нескольких показателей (особенно, если их сопоставлять за ряд лет с показателями других предприятий, близких к данному по характеру выпускаемой продукции или оказываемых услуг, применяемым технологиям) может своевременно указать на негативные тенденции и возможное ухудшение положения предприятия.

Полученная в результате финансового анализа система показателей позволяет выявить слабые места в экономике предприятия, охарактеризовать состояние дел этого предприятия (его ликвидность, финансовую устойчивость, эффективность используемых ресурсов, отдачу активов и рыночную активность).

ОАО «Русполимет» имеет нормальную устойчивую ситуацию, что не означает отсутствия проблем в деятельности предприятия. ОАО «Русполимет» не достаточно обеспечено оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств предприятия (так как коэффициент текущей ликвидности равен меньше нормы), у предприятия недостаточно собственных оборотных средств для обеспечения финансовой устойчивости (так как коэффициент обеспеченности собственными средствами так же меньше норматива).

Последнее обстоятельство способствует тому, что ОАО «Русполимет» имеет некоторую, хотя и незначительную, вероятность банкротства.

Один из путей предотвращения банкротства акционерных предприятий – уменьшение или полный отказ от выплаты дивидендов по акциям при условии, что удастся убедить акционеров в реальности программы финансового оздоровления и повышения дивидендных выплат в будущем.

Важным источником финансового оздоровления является факторинг, т.е. уступка банку или факторинговой компании права на востребование дебиторской задолженности, или договор-цессия, по которому пердприятие уступает своё требование к дебиторам в качестве обеспечения возврата кредита.

Одним из эффективных методов обновления материально-технической базы является лизинг, который не требует полной единовременной оплаты арендуемого имущества и служит одним из видов инвестирования. Использование ускоренной амортизации по лизинговым операциям позволяет оперативно обновлять оборудование и вести техническое перевооружение производства.

Наше предприятие получает прибыль, ноявляется неплатёжеспособным, следовательно, нужно проанализировать использование прибыли. При наличии больших отчислений в фонд потребления эту часть прибыли в условиях неплатёжеспособности предприятия можно рассматривать как потенциальный резерв пополнения собственных оборотных средств.

Также необходимо обратить пристальное внимание на маркетинговую деятельность предприятия, большую помощь в выявлении резервов улучшения финансового состояния предприятия может оказаться маркетинговый анализ по изучению спроса и предложения, рынков сбыта и формирования на этой основе оптимального ассортимента и структуры производства продукции.

Одним из основных и наиболее радикальных направлений финансового оздоровления предприятия является поиск внутренних резервов по увеличению прибыльности производства и достижению безубыточности работы за счёт более полного использования производственной мощности предприятия, повышения качества и конкурентоспособности продукции, снижения её себестоимости, рационального использования материальных, трудовых и финансовых ресурсов, сокращения непроизводительных расходов и потерь.

Основное внимание при этом необходимо уделить вопросам ресурсосбережения: внедрения прогрессивных норм, нормативов и ресурсосберегающих технологий, использование вторичного сырья, организации действенного учёта и контроля за использованием ресурсов, изучения и внедрения передового опыта в осуществлении режима экономии, материального и морального стимулирования работников за экономию ресурсов и сокращение непроизводительных расходов и потерь.

Для систематизированного выявления и обобщения всех видов потерь на предприятии целесообразно вести специальный реестр потерь с классификацией их по определённым группам:

-от брака,

-по производствам, не давшим продукции,

-от снижения качества продукции,

-от невостребованной продукции,

-от утраты выгодных заказчиков, рынков сбыта,

-от неполного использования производственной мощности предприятия,

-от простоев рабочей силы, средств труда, предметов труда и денежных ресурсов,

-от перерасхода ресурсов на единицу продукции по сравнению с установленными нормами,

- от порчи и недостачи материалов и готовой продукции,

-от списания не полностью амортизированных основных средств,

-от уплаты штрафных санкций за нарушение договорной дсциплины,

-от списания невостребованной дебиторской задолженности,

- от просроченной дебиторской задолженности,

- от привлечения невыгодных источников финансирования,

-от несвоевременного ввода в действие объектов капитального строительства,

-от стихийных бедствий и т.д.

Анализ динамики этих потерь и разработка мероприятий по их устранению позволяет значительно улучшить финансовое состояние субъекта хозяйствования.

В особо тяжелых случаях необходимо провести реинжиринг бизнес-прцесса, т.е. коренным образом пересмотреть производственную программу, материально-техническое снабжение, организацию труда и начисление заработной платы, подбора и расстановки персонала, систему управления качеством продукции, рынки сырья и рынки сбыта продукции, инвестиционную и ценовую политику и др.

Итак, в качестве мероприятий, способствующих выходу из сложившегося положения, повышению финансовой устойчивости ОАО «Русполимет» и поддержке эффективной деятельности, можно предложить следующие:

сокращение расходов;

сокращение персонала;

совершенствование организации труда и системы управления;

модернизация производства;

оптимизация дебиторской задолженности;

кадровые изменения, привлечение специалистов;

отсрочка и (или) рассрочка платежей по кредитам.

Заключение

Целью оценки финансовой устойчивости заключается в том, чтобы на основе документов бухгалтерской отчетности рассмотреть финансовое состояние предприятия в аспекте финансовой независимости его от внешних источников.

Коэффициенты финансовой устойчивости позволяют не только оценить один из аспектов финансового состояния предприятия. При правильном пользовании ими можно активно воздействовать на уровень финансовой устойчивости, повышать его до минимально необходимого, а если он фактически превышает минимально необходимый уровень, – использовать эту ситуацию для улучшения структуры активов и пассивов.

Оценка финансового положения предприятия необходима следующим лицам:

1) инвесторам, которым необходимо принять решение о формировании портфеля ценных бумаг;

2) кредиторам, которые должны быть уверены, что им заплатят;

3) аудиторам, которым необходимо распознавать финансовые хитрости своих клиентов;

4) финансовым руководителям, которые хотят реально оценивать деятельность и финансовое состояние своей фирмы;

5) руководителям маркетинговых отделов, которые хотят создать стратегию продвижения товара на рынки.

Также ещё раз нужно отметить, что анализ финансового состояния предприятия служит не только средством привлечения деловых партнеров, но и базой принятия управленческого решения.

В конечном результате анализ финансового положения предприятия должен дать руководству предприятия картину его действительного состояния, а лицам, непосредственно не работающим на данном предприятии, но заинтересованным в его финансовом состоянии - сведения, необходимые для беспристрастного суждения, например, о рациональности использования вложенных в предприятие дополнительных инвестициях и т. п.

Под финансовым состоянием понимается способность предприятия финансировать свою деятельность. Оно характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования предприятия, целесообразностью их размещения и эффективностью использования, финансовыми взаимоотношениями с другими юридическими и физическими лицами, платежеспособностью и финансовой устойчивостью. Финансовое состояние предприятия зависит от результатов его производственной, коммерческой и финансовой деятельности.

Главная цель анализа – своевременно выявлять и устранять недостатки в финансовой деятельности и находить резервы улучшения финансового состояния предприятия и его платежеспособности.

При этом необходимо решать следующие задачи:

На основе изучения причинно-следственной взаимосвязи между разными показателями производственной, коммерческой и финансовой деятельности дать оценку выполнения плана по поступлению финансовых ресурсов и их использованию с позиции улучшения финансового состояния предприятия.

Прогнозирование возможных финансовых результатов, экономической рентабельности, исходя из реальных условий хозяйственной деятельности и наличия собственных и заемных ресурсов, разработка моделей финансового состояния при разнообразных вариантах использования ресурсов.

Разработка конкретных мероприятий, направленных на более эффективное использование финансовых ресурсов и укрепление финансового состояния предприятия.

Таким образом , в данной работе были рассмотрены как теоретические, так и практические аспекты анализа и прогноза устойчивости финансово-хозяйственной деятельности предприятия.

Можно сделать следующие выводы:

1. Успехи и неудачи деятельности предприятия следует рассматривать как взаимодействие целого ряда факторов и причин: внешних и внутренних. Данные факторы были рассмотрены во второй главе.

2. Оздоровление финансового положения предприятия как составная часть управления кризисными состояниями и банкротством предполагает целевой выбор наиболее эффективных средств стратегии и тактики, необходимых для конкретного случая и конкретного предприятия. Индивидуальность выбора этих средств не означает, что нет некоторых общих, характерных для всех находящихся в подобной ситуации предприятий. Данные средства выхода из кризиса являются составной частью системы антикризисного управления.

3. Основным сводным документом финансового оздоровления предприятия является бизнес-план, в котором анализируются процессы изменения предприятия, показывается, каким образом руководство намерено преодолеть кризисную ситуацию, возникшую на предприятии, наметить конкретные пути предотвращения банкротства.

4. Финансовый анализ позволяет выяснить, в чем заключается конкретная "болезнь" экономики предприятия-должника и что нужно сделать, чтобы от нее излечиться. Здесь не может быть универсального рецепта. Одному предприятию достаточно сменить руководителя и добиться компетентного управления. Другому предприятию необходима финансовая поддержка и осуществление процедуры санации. У третьего предприятия финансовое положение столь безнадежно, что лучше его ликвидировать, а его имущество распродать.

5. Не следует ожидать от финансового анализа точного установления конкретной причины надвигающегося бедствия. Однако только с его помощью можно поставить правильный диагноз экономической "болезни" предприятия, найти наиболее уязвимые места в экономике предприятия и предложить эффективные решения по выходу из затруднительного положения.

6. Таким образом, только комплексный анализ нескольких показателей (особенно, если их сопоставлять за ряд лет с показателями других предприятий, близких к данному по характеру выпускаемой продукции или оказываемых услуг, применяемым технологиям) может своевременно указать на негативные тенденции и возможное ухудшение положения предприятия.

7. Полученная в результате финансового анализа система показателей позволяет выявить слабые места в экономике предприятия, охарактеризовать состояние дел этого предприятия (его ликвидность, финансовую устойчивость, эффективность используемых ресурсов, отдачу активов и рыночную активность).

8. Итак, в целом можно говорить о отрицательных тенденциях в деловой активности данной организации, об этом, прежде всего, говорит снижение чистой прибыли, коэффициентов ликвидности и др.

В качестве мероприятий, способствующих выходу из сложившегося положения, повышению финансовой устойчивости ОАО «Русполимет» и поддержке эффективной деятельности, можно предложить следующие:

сокращение расходов;

сокращение персонала;

совершенствование организации труда и системы управления;

модернизация производства;

оптимизация дебиторской задолженности;

кадровые изменения, привлечение специалистов;

отсрочка и (или) рассрочка платежей по кредитам.

Список литературы

Антикризисное управление: от банкротства - к финансовому оздоровлению / Под ред. Чванова Г. П. - М.: Закон и право, ЮНИТИ, 2005. - 320 с.

Беседина В.Н. Оценка финансового состояния и управление прибылью на предприятии: Учебное пособие. / Под науч. ред. Э.Н. Кузьбожева. – Курский факультет МГУК, 1998. – 120с

Большев Л. Н., Смирнов Н. В. Таблицы математической статистики. - М.: Наука, 1983. - 413 с.

Ван Хорн Дж. К. Основы управления финансами: Пер. с англ. / Гл. ред. серии Я.В. Соколов. – М.: Финансы и статистика, 1997. – 800с

Волчков С.А. Оценка финансового состояния предприятия // Методы менеджмента качества. – 2002. - №3. – с.11 – 15

Ковалев А. П. Диагностика банкротства. - М.: АО "Финстатинформ", 2005. - 96 с.

Колб Р.В., Родригес Р. Дж. Финансовый менеджмент: Учебник. / Пер. 2-го англ. издания; предисл. к русск. изданию к. э. н. Драчёвой Е.А. – М.: Изд-во «Финпресс», 2001. – 496с

Любушин Н.П., Лещева В.Б., Дьякова В.Г. Анализ финансово – экономической деятельности предприятия: Учебное пособие для вузов. / Под ред. проф. Н.П. Любушина. – М.: ЮНИТИ – ДАНА, 2001. – 471с

Масютин С. А. Умеем ли мы оценивать финансовую устойчивость предприятий // ЭКО - 1997, №5, с.105 - 109.

Методика комплексного финансово-экономического анализа предприятий (для формирования промышленной политики региона): Учебно-методический курс. Серия "Бизнес Тезаурус" (учебно-методические пособия для российского бизнеса). - М.: КОНСЭКО, 2006. - 112 с.

Несостоятельность предприятия. Банкротство - М.: ПРИФ, 2007. - 240 с.

Новосёлов Е.В., Романчин В.И., Тарапанов А.С., Харламов Г.А. Введение в специальность «Антикризисное управление»: Учебное пособие. – М.: Дело, 2001. – 176с

Переверзева Л. В. Оценка финансового состояния предприятия по критериям банкротства (несостоятельности): Учеб. Пособие - СПб.: Изд-во СПбУЭФ, 2005. - 46 с.

Савицкая Г.В. Анализ хозяйственной деятельности предприятия., Минск, 2001г. – 686 с.

Теория и практика антикризисного управления: Учебник для вузов / Под ред. Беляева С. Г. и Кошкина В. И. - М.: Закон и право, ЮНИТИ, 2005. - 496 с.

Финансовый менеджмент: теория и практика: Учебник. / Под ред. Е.С. Стояновой. – 5-е изд., перераб. и доп. – М.: Изд-во «Перспектива», 2002. – 656с

Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа. – М.: ИНФРА-М, 2000. – 574с

Приложение

БАЛАНС ПРЕДПРИЯТИЯ

-

за 2008г.

Организация ОАО «Русполимет»

Отрасль (вид деятельности) металлургия

Организационно-правовая форма

Орган управления

государственным имуществом

Единицы измерения:, тыс. руб.

Местонахождение: г.Кулебаки,

Ул. Восстания, 1.

Форма №1 по ОКУД

Дата (год, месяц, число)

по ОКПО

ИНН

По ОКВЭД

По ОКОПФ/ОКФС

По ОКЕИ

КОДЫ

0710001

2008

31

12

78721433

5251000950

27.14

47

34

384

Баланс предприятия

-

АКТИВ

Код стр.

На конец 2007 года

На конец 2008 года

1

2

3

4

1. ВНЕОБОРОТНЫЕ АКТИВЫ

Нематериальные активы (04,05)

110

30

24

Основные средства (01, 02, 03)

120

110455

557188

Незавершенное строительство (07, 08, 61)

130

317199

28976

Доходные вложения в материальные ценности

135

823

833

Долгосрочные финансовые вложения (06, 82)

140

468092

335143

Отложенные налоговые активы

145

331

245

Прочие внеоборотные активы

150

0

0

ИТОГО по разделу I

190

896930

922409

II. ОБОРОТНЫЕ АКТИВЫ

Запасы

210

4059824

3931485

В том числе:

сырье, материалы и другие аналогичные ценности (10, 15, 16)

211

40284

28719

затраты в незавершенном производстве (издержках обращения) (20, 21, 23, 29, 30, 36, 44)

213

158219

155673

готовая продукция и товары для перепродажи (40, 41)

214

3854284

3727258

товары отгруженные (45)

215

1166

21

расходы будущих периодов

216

5871

19814

прочие запасы и затраты

218

0

0

Налог на добавленную стоимость по приобретенным ценностям (19)

220

58051

42407

Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты)

240

2895628

1720858

в том числе:

покупатели и заказчики (62,76,82)

241

2129714

1372119

Краткосрочные финансовые вложения (56, 58, 82)

250

66308

158315

Денежные средства

260

224077

34087

Прочие оборотные активы

270

7990

3365

ИТОГО по разделу II

290

7311878

5890517

Баланс

300

8208808

6812926

ПАССИВ

Код стр.

1

2

Уставной капитал (85)

410

25

25

Добавочный капитал (87)

420

188

127

Резервный капитал (86)

430

1

1

в том числе:

резервные фонды, образованные в соответствии с законодательством

431

0

0

резервы, образованные в соответствии с учредительными документами

432

1

1

Нераспределенная прибыль прошлых лет (88)

470

1093175

1112582

Нераспределенная прибыль отчетного года

480

0

0

ИТОГО по разделу IV

490

1093389

1112735

V. ДОЛГОСРОЧНЫЕ ПАССИВЫ

Заемные средства (92, 95)

510

752952

487369

Отложенные налоговые обязательства

515

6349

9636

Прочие долгосрочные пассивы

520

0

0

ИТОГО по разделу V

590

759301

497005

VI. КРАТКОСРОЧНЫЕ ПАССИВЫ

Заемные средства (90, 94)

610

3633401

4047089

Кредиторская задолженность

620

2722717

1156097

в том числе:

поставщики и подрядчики (60, 76)

621

2513134

915246

Задолженность перед персоналом организации

622

23409

15615

задолженность перед государственными внебюджетными фондами

623

4084

3621

по налогам и сборам (70)

624

4408

26283

прочие кредиторы

625

177682

195332

ИТОГО по разделу VI

690

6356118

5203186

БАЛАНС (сумма строк 490 + 590 + 690)

700

8208808

6812926