Організаційна структура митної системи України

Реферат

з митної справи

"Організаційна структура митної системи України"

2009

Розділ 1.

Ефективність існування будь-якої організаційної системи залежить від якості виконання функціональних завдань, які стоять перед нею, тобто наскільки результативно працює дана система при регулюванні певних процесів.

Орієнтація на ринкову модель господарювання потребувала корінної зміни всієї економічної системи. При цьому одним із головних фундаментів нової економічної політики стає інтегрування до світового економічного простору. Відміна основного принципу побудови зовнішньоекономічної політики при централізовано-плановій системі - монополії держави на зовнішньоекономічну діяльність - зумовила необхідність побудови нової системи регулювання відносин у сфері міжнародних економічних зв'язків, яка повинна базуватися на адекватних інструментах ринкової моделі господарювання.

При використанні автаркічної моделі зовнішньоекономічної політики, яка грунтувалась на монополії держави на здійснення зовнішньоекономічної діяльності, домінували адміністративні заходи регулювання світогосподарських відносин. За допомогою директивного планування визначалися і обсяги, і номенклатура експорту чи імпорту. Кількість суб'єктів господарської діяльності, які могли здійснювати дані операції, була зведена до мінімуму, функціонували тільки уповноважені державою юридичні особи, як правило, - зовнішторги. У такій моделі взаємовідносин з іншими країнами митна система відігравала, як правило, контрольно-правоохоронну функцію.

Орієнтація на ринкову модель господарювання з поступовим входженням країни до світового економічного простору, збільшення кількості суб'єктів зовнішньоекономічної діяльності з підвищенням їх активності на зовнішньому ринку не тільки значно розширили спектр функціональних завдань митної системи, але й потребували її корінної перебудови.

Після прийняття Декларації про державний суверенітет Україна почала самостійно визначати митну політику, створюючи при цьому власну митну систему та здійснюючи митне регулювання зовнішньоекономічної діяльності на своїй території. Вибір оптимальної структури митної служби і варіанта розміщення митних органів на території країни - один із головних елементів організації митної системи.

При цьому основним принципом формування і функціонування даної системи є принцип єдиної системи митних органів, який нерозривно пов'язаний з однорідними принципами функціонування митної системи - єдина митна політика, єдина митна територія, єдине митне законодавство, єдине тарифне регулювання і поєднання його з заходами економічної політики. Будучи інструментом економічної політики, митна система України, насамперед, вирішує такі завдання:

• захист економічних інтересів України за сприяння розвитку зовнішньоекономічних зв'язків;

• контроль за додержанням вимог як митного законодавства України, так і зобов'язань, що випливають з міжнародних договорів України стосовно митної справи;

• використання засобів митно-тарифного регулювання торговельно-економічних відносин з урахуванням пріоритетів розвитку економіки країни;

• створення сприятливих умов для участі України у міжнародному співробітництві;

• вдосконалення системи митного контролю, митного оформлення і митного оподаткування товарів та інших предметів при переміщенні їх через митний кордон України;

• здійснення заходів щодо захисту інтересів споживачів товарів;

• контроль за додержанням суб'єктами зовнішньоекономічної діяльності державних інтересів на зовнішньому ринку;

• сприяння захисту прав інтелектуальної власності учасників зовнішньоекономічної діяльності;

• створення сприятливих умов для прискорення пасажиропотоку та збільшення товарообігу через митний кордон;

• здійснення комплексного контролю разом з Національним банком України за валютними операціями;

• боротьба з контрабандою, здійснення заходів щодо запобігання порушенню митних правил;

• ведення інформаційно-аналітичної роботи і митної статистики. Відповідно до нормативних документів, регулювання митної справи здійснюють найвищі органи влади та управління України: Президент України; Верховна Рада; Кабінет Міністрів України.

Протягом еволюції митної системи України значних змін зазнало і регулювання митними органами. На перших етапах еволюції митної системи прерогатива була віддана законодавчій та виконавчій владі, на наступних - безпосереднє керівництво Державною митною службою України здійснюється Президентом України.

Використання такого ефективного інструменту регулювання міжнародних економічних відносин, як митна, система потребує формування досить сильної та ефективної управлінської вертикалі з метою реалізації, насамперед, державних інтересів. Наявність суперечностей при регулюванні митної системи між різними гілками влади зумовлює певні колізії не тільки в теорії, але й на практиці.

Підпорядкування митних органів певній державній інституції залежить від домінування тих чи інших функціональних завдань, які вирішує даний орган у системі зовнішньоекономічної політики. Є країни, де митні органи підпорядковані безпосередньо міністерствам зовнішньої торгівлі, зовнішньоекономічних зв'язків, економіки, але більшість країн світу ввела митні органи до структури міністерства фінансів. Основним аргументом даного підпорядкування є необхідність контролю за фінансовими потоками певною державною структурою. Тобто фіскальні органи підпорядковуються органам фінансового контролю.

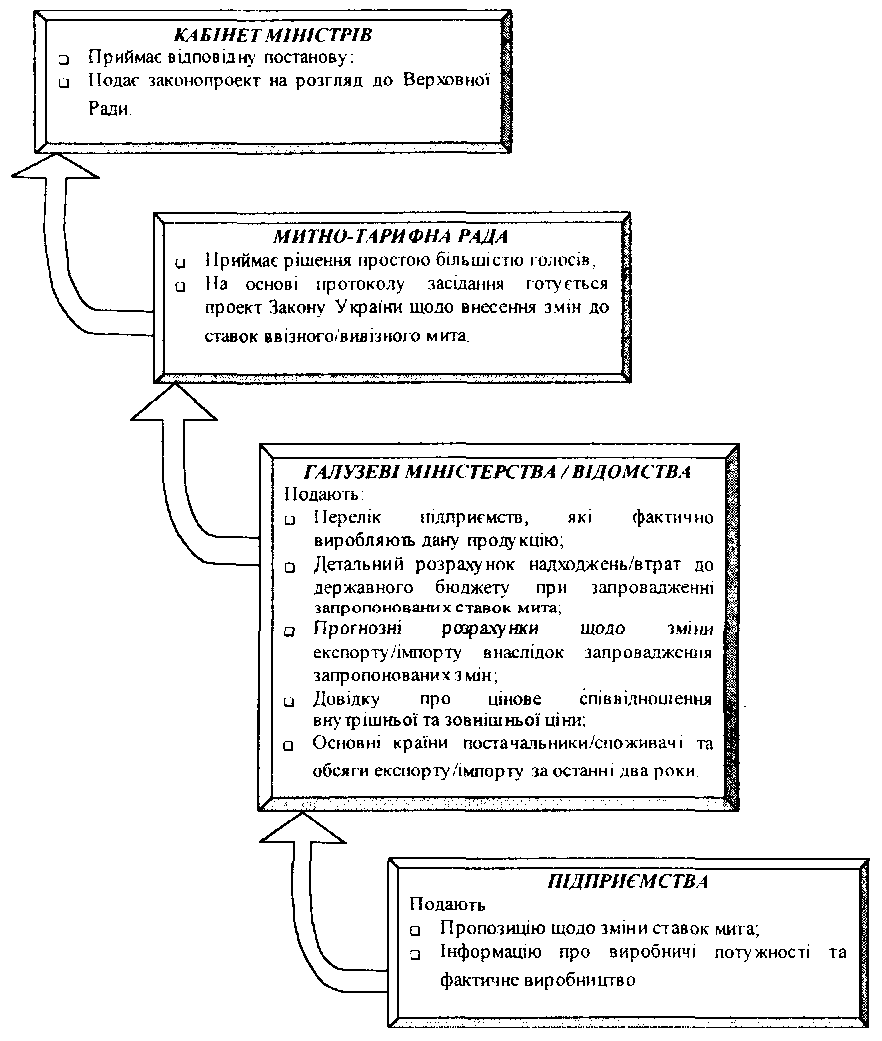

З метою розробки пропозицій з питань митно-тарифного регулювання, з враховуванням як інтересів зовнішньоекономічної діяльності, так і держави в цілому, при Кабінеті Міністрів України діє Митно-тарифна рада, яка функціонує з 1994 p., самостійно визначаючи порядок і регламент своєї роботи. Метою створення даного органу в системі митного регулювання зовнішньоекономічної діяльності є вироблення узгодженої та ефективної митно-тарифної політики. До складу Митно-тарифної ради входять представники практично всіх відомств, які беруть активну участь у зовнішньоекономічних зв'язках, - Мінекономіки, Держмитслужби, Мінфіну, Мінюсту, Міністерства закордонних справ, Мінпрому, Міністерства сільського господарства, Кабінету Міністрів України. Рішення Митно-тарифної ради приймаються більшістю голосів її членів, що присутні на засіданні Ради, і оформляються протоколом. Матеріально-технічне забезпечення діяльності Ради здійснюється Державною митною службою України. Функції робочого апарату Митно-тарифної ради виконує Центральний апарат Державної митної служби України.

• розробка пропозицій з основних напрямків митно-тарифної політики України, включаючи пропозиції про прийняття, відміну і використання митних ставок, надання тарифних пільг і преференцій, а також зміни в номенклатурі Єдиного митного тарифу України;

• підготовка і розгляд проектів законодавчих актів України і міжнародних договорів України з митно-тарифного регулювання;

• розробка заходів, спрямованих на захист українського ринку при ввезенні на митну територію України і вивезенні за її межі товарів.

Механізм прийняття рішень у сфері застосування митного тарифу ілюструє схема.1.4.2

Головною метою функціонування Митно-тарифної ради повинно бути науково-аналітичне обгрунтування застосування конкретних заходів у сфері митного регулювання, яке б дало змогу не тільки зняти певну лобістську спрямованість окремих рішень, але й створити ефективну митно-тарифну політику.

Спеціально уповноваженим центральним органом виконавчої влади в галузі митної справи є Державна митна служба України (до 1996 р. - Державний митний комітет України). Державна митна служба України спрямовує, координує та контролює діяльність митних органів щодо виконання національного законодавства з митної справи, в межах своїх повноважень видає накази та інструкції, організує та контролює їх виконання.

Оскільки митні органи є державним органом регулювання зовнішньоекономічної діяльності, то відповідно й фінансування їх відбувається за рахунок Державного бюджету.

Митно-тарифне регулювання зовнішньоекономічних відносин в Україні здійснюється митними органами в межах її території. Територія України, в тому числі території штучних островів, установок та споруд, що створюються в економічній (морській) зоні, над якими Україна має виняткову юрисдикцію щодо митної справи, становить єдину митну територію.

Регулюванням даних відносин охоплюються різні види митних територій:

• національна державна митна територія - це територія країни, яка включає сушу, територіальне море, внутрішні води, повітряний простір, а також штучні острови, установки і споруди, що створюються у виключній морській економічній зоні, на яку поширюється юрисдикція країни;

• єдина митна територія, створена державами як митний союз;

• територія вільних митних зон;

• митна територія економічних зон;

• територія вільних митних складів.

Схема 1.4.2 Механізм прийняття рішень у сфері застосування митного тарифу.

Межі митної території України є митним кордоном України. При цьому митний кордон збігається з державним кордоном, за винятком меж територій, вільних митних зон і вільних митних скіадів, які є власне митним кордоном України. Митний кордон України становить 7190 кілометрів. На території України діє 65 митниць, 260 митних постів, 8 територіальних управлінь. Кордон з Росією складає 2063 км, з Молдовою - 1191 км, з Білоруссю - 975 км, з Румунією - 625,4 км, з Польщею - 543 км, з Угорщиною - 135,1 км, з Словакією - 98,5.

На митному кордоні України розміщено ряд митних пунктів, в яких здійснюється фактичний митний контроль за ввезенням і вивезенням товарів, валюти, валютних цінностей і міжнародних поштових відправлень, а також здійснюються різні митні операції.

В окремих випадках певні державні території можуть бути виключені з митної території, наприклад, при функціонуванні вільних економічних зон, чи навпаки, включені до меж митної території (при створенні митних союзів).

Митний кордон у межах міжнародних інтеграційних економічних об'єднань у системі держав визначається самими державами, ґрунтуючись на національному праві та міжнародних договорах і угодах. У межах територіальної дії митних служб окремих правових систем, наприклад, у зоні ЄС, має місце розмежування даної зони на митні райони, в яких здійснюються загальні і специфічні повноваження митних служб.

Час функціонування митної системи України можна розділити на два періоди. Перший визначається терміном з 1991 до 1996 року, другий з 1997 до теперішнього часу.

На першому етапі головним завданням стало формування митної системи України загалом. При цьому становлення митної системи було пов'язане з конкретними політичними, економічними, соціальними явищами та передумовами функціонування, зумовленими процесом створення української державності, трансформуванням економічної системи, характером здійснення зовнішньоекономічної діяльності.

Даний етап характеризується концептуальним обґрунтуванням ролі митної системи в зовнішньоекономічній політиці України, законодавчим відпрацюванням питань митної політики ^конкретною реалізацією цих правових норм на практиці, з урахуванням специфіки організації митної системи і функціонування її в умовах зміни економічної парадигми.

До 1992 р. митно-тарифна система нараховувала 26 митниць (на яких працювало близько 2,5 тис. осіб), які безпосередньо підпорядковувались союзним органам. У 1992 р. у структурі митної системи вже функціонувало 65 митниць, які підпорядковувались Митному комітету України. До 1995 р. було сформовано правову базу регулювання митно-тарифних відносин й практично вироблено організаційну структуру митної системи, до якої входили 8 територіальних управлінь, 79 митниць, 243 митних пости (близько 20 тис. осіб).

Основними завданнями другого етапу стали: уніфікація національного митного законодавства з міжнародними правовими нормами; відпрацювання механізму митного оподаткування, митного контролю і митного оформлення; реформування організаційної структури митної системи.

Збільшення кількості суб'єктів зовнішньоекономічної діяльності, підвищення їхньої активності на зовнішньому ринку призвело до необхідності вдосконалення структури митної системи. З 1996 р. було принципово змінено схему управління митними органами, ліквідовано територіальні митні управління, зменшено кількість митниць. Регіональні митниці поєднували функції оперативних і координуючих органів у регіоні. На початок 2000 р. структура митної системи України складалась з центрального апарату, 10 регіональних митниць, 46 митниць, 187 митних постів, 12 спеціалізованих митних установ та організацій. Близько 19 тисяч митників забезпечують митний контроль на 74 автомобільних, 36 авіаційних, 40 морських та річкових, 4 паромних пропускних пунктах, через які щоденно перетинають митний кордон 160-180 тис. громадян та близько 40 тис. одиниць різних видів транспорту.

Система митних органів України не залишається сталою, а перебуває в постійній динаміці, оскільки за результатами своєї діяльності постійно реформується відповідно до сучасної промислової та транспортної інфраструктури України, актуальних товарних та транспортних товаропотоків.

Отже, митна система України - це єдина загальна система, яка складається з митних органів та спеціалізованих митних установ і організацій. У свою чергу, основу митних органів становить: Центральний апарат Державної митної служби України; регіональні митниці; митниці; митні пости.

З точки зору масштабів територіальної діяльності, система митних органів поділяється на два рівні:

до першої належить Державна митна служба України, яка здійснює свою діяльність на всій території України;

до другої - всі інші митні органи, які здійснюють свою діяльність на території підвідомчого регіону.

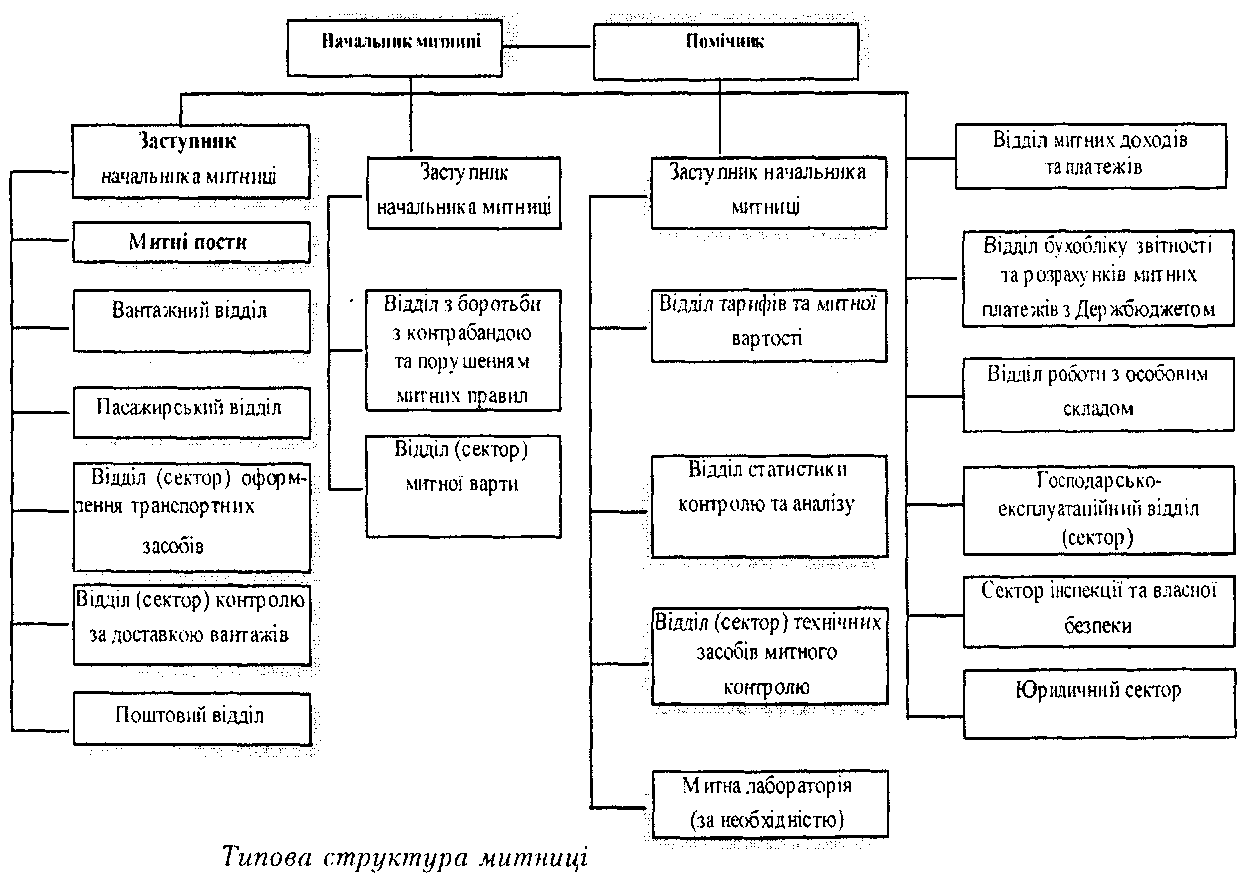

Центральний апарат здійснює загальне керівництво митною системою України відповідно до законодавства. Він спрямовує, координує та контролює діяльність митних органів, спеціалізованих митних установ та організацій щодо законодавства України з питань митної справи, (див. Сх.1.4 3)

Регіональні митниці виконують роль регіональних митних органів, здійснюючи комплексний контроль за дотриманням законодавства з митної справи в межах своєї компетенції на території закріпленого за нею регіону, при цьому забезпечуючи керівництво і координацію митницею. Хоча регіональна митниця і є складовою єдиної системи Державної митної служби України, але вона є самостійною юридичною особою.

Митниця - це державний орган, який здійснює захист економічних інтересів України, забезпечує виконання законодавства з митних питань, а також справляння мита, митних зборів та інших митних платежів і є самостійною юридичною особою, яка здійснює свою діяльність в межах регіону (території), що визначається регіональною митницею за погодженням з Державною митною службою України.

Створення, реорганізація та ліквідація митниць здійснюється ДМСУ. Структуру, граничну чисельність і фонд оплати праці працівників митниці затверджує голова Державної митної служби України за поданням регіональної митниці. Митниця підпорядковується регіональній митниці, але в окремих випадках і безпосередньо ДМСУ (див. Сх.1.4 4).

Для забезпечення виконання регіональними митницями та митницями певних функціональних завдань у складі митниці в пунктах пропуску через митний кордон України та інших об'єктах із значним обсягом зовнішньоекономічних операцій, як правило, створюються митні пости на правах структурного підрозділу митниці. При цьому митний пост є митним підрозділом, який безпосередньо здійснює митний контроль та оформлення транспортних засобів і товарів, які переміщуються через митний кордон.

Митні пости створюються у міру необхідності з урахуванням адміністративно-територіального поділу, географічного положення району, а також на залізничних станціях, автомагістралях, в аеропортах, морських і річкових портах. Створення, реорганізація та ліквідація митних постів здійснюється Державною митною службою України за поданням регіональної митниці.

Особливу роль у системі митного регулювання повинні виконувати митні лабораторії. З огляду на те, що збільшується кількість суб'єктів зовнішньоекономічної діяльності, а відповідно й обсяги зовнішньоторговельних операцій, виникають суперечливі ситуації між митними органами та суб'єктами господарювання:, особливо щодо митного оподаткування. Розв'язання даних проблем, серед яких особливе місце посідають питання визначення митної вартості чи класифікації товарів відповідно до товарної номенклатури зовнішньоекономічної діяльності, можливе тільки за кваліфікованої експертизи переміщуваних товарів, яка матиме місце тільки при створенні розгалуженої системи митних лабораторій.

Залежно від територіального розміщення митниці і митні пости поділяються на прикордонні (зовнішні) й внутрішні. Це пов'язано як з маршрутами переміщення товарів, рухом пасажиропотоків, так і з місцями концентрації суб'єктів зовнішньоекономічної діяльності. До прикордонних належать митниці або їх підрозділи, які розміщені:

а) на митному кордоні, що збігається з державним кордоном, у пунктах пропуску на державному кордоні, через які здійснюється залізничне, автомобільне, морське, річкове, повітряне та інше сполучення, а також в інших районах митної території України;

б) у пунктах, розміщених на митному кордоні там, де він збігається з межами спеціальних митних зон, а також на території спеціальних митних зон.

Вони переважно фіксують проходження товарів через кордон та інформують про це внутрішню митницю, а також здійснюють митний контроль пасажиропотоку.

До внутрішніх належать митниці й їхні підрозділи, які розміщені в місцях концентрації суб'єктів зовнішньоекономічної діяльності на митній території країни. Вони здійснюють митне оформлення товарів і контроль за їх доставкою, збори митних платежів та інші митні процедури безпосередньо на місцях.

Зазначена диференціація в організації і функціонуванні митниць та їхніх підрозділів має свої переваги, але разом з тим існує ціла низка проблем організаційного й управлінського характеру. Функціонування системи зовнішніх і внутрішніх митниць дало змогу зняти напругу з митних постів, які знаходяться на кордоні, і значно прискорити процес переміщення через митний кордон, але виникли проблеми доставки товарів на внутрішні митниці, застосування митного режиму "транзит".

У комплексі напрямів і засобів розв'язання цих проблем головним є вдосконалення організаційних і управлінських механізмів взаємодії митних органів на всьому маршруті руху товарів. На першому етапі формування митної системи в Україні основними органами в ній були зовнішні митниці, на другому - підвищується значення внутрішніх митниць. На нашу думку, нинішній етап розвитку митної системи України потребує створення ще однієї ланки в цьому ланцюгу - мобільних митних груп. Основна мета їх створення - це митний контроль на етапі проходження вантажу між зовнішньою та внутрішньою митницею. Це надасть можливість не тільки розв'язувати проблеми порушення митних правил, а й забезпечити ефективну роботу митних органів у боротьбі з контрабандою.

З метою забезпечення ефективної діяльності митних органів при Державній митній службі України можуть створюватися спеціалізовані управління та організації для декларування, зберігання та реалізації митних вантажів, забезпечення технічними засобами контролю, а також будівельні та господарські служби, інформаційно-аналітичні центри, кінологічні служби, заклади освіти з підготовки та перепідготовки кадрів, консультаційно-інформаційні пункти.

Кабінет Міністрів України

Верховна Рада України

Назвіть функцію митниці, яка домінує на сучасному етапі розвитку митної системи України:

1. Фіскальна.

2. Регулятор товарообігу.

3 Правова.

Чи співпадає митний кордон України з державним кордоном України?

1 Ні, не співпадає.

2. Так, співпадає.

3. Співпадає за винятком меж спеціальних митних зон.

Назвіть орган митно-тарифного регулювання, який відповідає мезорівню:

1. Кабінет Міністрів України.

2. Міжвідомча комісія з міжнародної торгівлі.

3. Рада Митного Співробітництва.

Назвіть орган митно-тарифного регулювання, який відповідає мегарівню:

1. Світова організація торгівлі.

2. Верховна Рада України.

3. Міжвідомча комісія з міжнародної торгівлі.

В якій моделі митної політики застосовується високий рівень митного оподаткування та жорстка система митного контролю і митного оформлення?

1. Протекціонізм.

2. Градуалізм.

3. Вільна торгівля.

На якому із перерахованих принципів базується митне регулювання в Україні?

1. Законності.

2. Юридичної рівності і недискрпмінації.5* 67

3. Верховенства закону.

Яка із перерахованих закономірностей домінувала на першому етапі еволюції митної політики України?

1. Контроль за зовнішньоторговельного діяльністю.

2. Контроль за переміщенням фізичних осіб.

3. Фіскальна відносно імпорту товарів.

Сукупність суспільно-економічних відносин, які опосередковують рух товарів у сфері міжнародних економічних відносин - це:

1. Міжнародні митні відносини.

2. Міжнародні тарифні відносини.

3. Міжнародні відносини.

Яка із функцій митниці домінувала на другому етапі розвитку митної системи України?

1. Протекціоністська.

2. Регулятивна.

3. Фіскальна.

До якої групи методів регулювання митної системи належить митний тариф?

1. Правові.

2. Адміністративні.

3. Економічні.

До компетенції Кабінету Міністрів України у сфері митного регулювання належить:

1. Встановлення розміру митних зборів і плати за митні процедури.

2. Встановлення розміру ставок ввізного мита.

3. Встановлення розміру ставок підакцизного збору.

Єдина загальнодержавна система, яка складається з митних органів та спеціалізованих митних установ і організацій це:

І. Митна служба України.

2. Митна справа України.

3. Митна політика України.

Назвіть основне завдання митних органів при реалізації митної політики України:

1. Захист економічних інтересів України.

2. Забезпечення збалансованості економіки та рівновагії внутрішнього ринку.

3. Створення найбільш сприятливих умов для залучення економіки України в систему світового поділу праці.

Який із перелічених органів забезпечує комплексний контроль за додержанням законодавства України з питань митної справи:

1. Державна митна служба України.

2. Митниця.

3. Регіональна митниця.

4. Митний пост.

В якому із нормативних документів вказуються митні ставки відносно імпорту певного товару:

1. Закон України "Про Митний тариф".

2. Митний кодекс України.

3. Закон України "Про Єдиний митний тариф"

Який із перелічених митних органів не є юридичною особою:

1. Митний пост.

2. Митниця.

3. Регіональна митниця.

Назвіть митний орган, який безпосередньо забезпечує виконання законодавства України з питань митної справи:

1. Митниця.

2. Державна митна служба України.

3. Регіональна митниця

Розділ 2. Еволюція митної системи в україні

Зародження митно-тарифних відносин в Україні. Митно-тарифна система за Козацької держави. Митна політика Російської імперії. Митна система України на початку XX століття. Характер і направленість митно-тарифної політики СРСР. Характеристика сучасного етапу розвитку митно-тарифної політики України.

2.1 Зародження митно-тарифних відносин в Україні

Становлення митної системи як чинника розвитку держави залежить від взаємодії як об'єктивних, так і суб'єктивних факторів. Оскільки організація митної системи - це складова політики держави і частина економічної системи, то її реформування відбувається у відповідності до еволюції економіки в цілому. Зі зміною типів і форм державності змінювалась і митна політика, що відповідно відбивалось на ролі митних органів у системі регулювання державою економічних процесів.

Історія розвитку митної системи в Україні починається з IV-V століття до нашої ери, коли у містах Причорномор'я почалося стягнення податків за просування через чужу територію. З появою скіфської держави на початку VII ст. до н. е. митно-тарифні відносини отримали новий імпульс розвитку в зв'язку з встановленням торговельних відносин скіфів з Ольвією, Херсонесом та іншими містами. Традиційними товарами торгівлі скіфів з грецькими колоніями на Чорноморському узбережжі на довгі роки залишалися зерно, хутра, мед та ін.

З появою та розвитком Київської Русі (ІХ-ХІІ), де основними джерелами фінансування були сплата данини, плата за судочинство, штрафи та мито, митно-тарифні відносини набрали характеру системності. Тому більшість дослідників митних відносин схиляються до того, що зародки митної системи в Україні з'явилися в даний період1. Заморська торгівля складала основу економічної системи Київської.

1 Сандровський К.К. Таможенное право в Украине К: Вентури. 2000 стр.7.