Мировая валютная система и ее эволюция (работа 1)

Министерство образования Республики Беларусь

Могилёвский Финансово-экономический институт им. В. П. Ковалева

Кафедра финансов

Курсовая работа по дисциплине “Макроэкономика”

На тему: "Мировая валютная система и её эволюция ''

Выполнил:

Студент гр. ФК-012

………………..

Проверил:

Профессор

Канашевич А. И.

Могилёв 2002

Мировая валютная система .

Введение…………………………………………………………………..стр.3-4

Эволюция мировой валютной системы ………………………..стр.5-9

“Золотой стандарт” или Парижская валютная система

Бреттон-Вудская система фиксированных валютных курсов

Ямайская система плавающих валютных курсов

Европейская валютная система ………………………………….стр.10-20

Мировая валютная система……………………………………....стр.21-30

Заключение ………………………………………………………………..стр.31

Список использованных источников …………………………………....стр.32

Введение

Международные валютные отношения являются составной частью и одной из наиболее сложных сфер рыночного хозяйства. В них сосредоточены проблемы национальной и мировой экономики, развитие которых исторически идет параллельно и тесно переплетаясь. По мере интернационализации хозяйственных связей увеличиваются международные потоки товаров, услуг и особенно капиталов и кредитов.

Большое влияние на международные валютные отношения оказывают ведущие промышленно развитые страны ( особенно “семерка” ), которые выступают как партнеры соперники. Последние десятилетия отмечены активизацией развивающихся стран в этой сфере.

Под влиянием многих факторов функционирование международных валютных отношений усложнилось и характеризуется частыми изменениями. Следовательно, изучение мирового опыта представляет большой интерес для складывающейся в РБ и других странах СНГ рыночной экономики. Постепенная интеграция РБ в мировое сообщество, вступление в Международный валютный фонд ( МВФ ) и группу Международного банка реконструкции и развития ( МБРР ) требуют знания общепринятого кодекса поведения на мировых рынках валют, кредитов, ценных бумаг, золота.

Международные валютные отношения - совокупность общественных отношений, складывающихся при функционировании валюты в мировом хозяйстве обслуживающих взаимный обмен результатами деятельности национальных хозяйств. Отдельные элементы валютных отношений появились еще в античном мире - Древней Греции и Древнем Риме - в виде вексельного и меняльного дела. Следующим этапом их развития явились средневековые “вексельные ярмарки” в Лионе, Антверпене и других торговых центрах Западной Европы, где производились по переводным векселям (траттам). В эпоху феодализма и становления капиталистического способа производства стала развиваться система международных расчетов через банки.

Развитие международных валютных отношений обусловлено ростом производительных сил, созданием мирового рынка, углублением международного разделения труда ( МРТ ), формированием мировой системы хозяйства, интернационализацией хозяйственных связей.

Международные валютные отношения постепенно приобрели определенные формы организации на основе интернационализации хозяйственных связей. Валютная система - форма организации и регулирования валютных отношений, закрепленная национальным законодательством или межгосударственными соглашениями.

Исторически первыми возникли национальные валютные системы, закрепленные национальным законодательством с учетом норм международного права. Национальная валютная система является составной частью денежной системы страны, хотя она относительно самостоятельна и выходит за национальные границы. Ее особенности определяются степенью развития и состоянием экономики и внешнеэкономических связей страны.

Национальная валютная система неразрывно связана с мировой валютной системой, то есть формой организации мировых валютных отношений, закрепленной межгосударственными соглашениями. Мировая валютная система сложилась к середине XIX в. Характер функционирования и стабильность мировой валютной системы зависят от степени соответствия ее принципов структуре мирового хозяйства.1

С середины ХХ столетия международные валютные отношения получают новый импульс развития. Интернационализация и глобализация мировой экономики способствуют развитию торгово-экономического обмена, расширению валютных отношений между странами. Проблемы устойчивости валют, допустимых границ их колебаний по отношению друг к другу и резервным валютам становятся важнейшими проблемами мирового хозяйственного развития. Создание эффективного валютного механизма для бесперебойного осуществления мировых хозяйственных связей становится центральной задачей мировой финансовой системы.

Международные валютные отношения представляют совокупность экономических отношений, связанных с функционированием денег как мировых денег. Деньги ,как мировые деньги ,обслуживают внешнюю торговлю и услуги, миграцию капитала, перевод прибылей на инвестиции , предоставление займов и субсидий , научно-технический обмен , туризм , государственные и частные денежные переводы.

Международная валютная система (МВС) является формой организации валютных отношений в рамках мирового хозяйства. Она возникла в результате эволюции мирового капиталистического хозяйства и юридически закреплена межгосударственными соглашениями.

Основными элементами международной валютной системы являются:

Национальные и коллективные резервные валютные единицы;

Состав и структура международных ликвидных активов;

Механизм валютных паритетов и курсов;

Условия взаимной обратимости валют;

Формы международных расчетов;

Режим международных валютных рынков и мировых рынков золота;

Межгосударственные организации ,регулирующие валютно-финансовые отношения (МВФ,МБРР и др.).

Международная валютная система включает и комплекс международно-договорных и государственных правовых норм, обеспечивающих функционирование валютных инструментов.

Главная задача международной валютной системы - регулирование сферы международных расчетов и валютных рынков для обеспечения устойчивого экономического роста, сдерживания инфляции , поддержания равновесия внешнеэкономического обмена и платежного оборота разных стран .МВС является одним из важнейших механизмов ,который может содействовать расширению или, наоборот, ограничению международных экономических отношений ,а также в значительной мере влиять на внутреннее денежное обращение.2

При написании моей курсовой работы я обратила внимание на ряд моментов , а именно : формирование мировой валютной системы( в развитии которой выделяют три основных этапа ) , особенности формирования и функционирования Европейского валютного союза и особенности валютной системы Республики Беларусь .Основная задача , которую я ставлю перед собой при написании моей курсовой работы это изучение особенностей функционирования мировых валютных систем и факторов влияющих на их формирование.

1. Эволюция мировой валютной системы

Международная валютная система — динамичная, развивающаяся система. Она постоянно меняется, эволюционизирует. Направление эволюции МВС определяется ведущими тенденциями трансформации экономики стран Запада, изменениями условий и потребностей мирового хозяйства в целом.

В своем развитии международная валютная система прошла три этапа, которые представляют три международные валютные систем

“Золотой стандарт “

Первая система, так называемого золотого стандарта, стихийно сложилась к концу XIX века. При нем валюты ряда государств свободно обращались в золото на внутренних рынках своих стран. Система золотого стандарта характеризуется следующими чертами:

• определенным золотым содержанием валютной единицы;

• конвертируемость каждой валюты в золото обеспечивается как внутри, так и за пределами границ отдельного государства;

• золотые слитки могут свободно обмениваться на монеты, золото свободно экспортируется и импортируется, продается на международных рынках золота;

• поддержанием жесткого соотношения между своим золотым запасом и внутренним предложением денег.

Механизм международных расчетов, основанный на золотом стандарте, устанавливал фиксированный курс валют. Разновидностями золотого стандарта являлись золотомо-нетный, золотослитковый и отчасти золотодевизный стандарты. Эволюция от одной формы золотого стандарта к другой протекала в ходе развития мировой системы капитализма.3

Система золотого стандарта действовала достаточно эффективно и не требовала специальных мер по урегулированию проблем платежного баланса. На практике перелив золота был очень небольшим , а неравновесие платежного баланса устранялось в результате движения капитала. Вместе с тем , говоря о преимуществах золотого стандарта , следует иметь в виду особые исторические условия его существования .Это был период быстрого экономического роста во многих странах мира при высокой эластичности цен . Единственным финансовым центром был Лондон , а превалирующей международной валютой - фунт стерлингов.

После первой мировой войны золотой стандарт так и не был восстановлен, а курсы валют отличались значительной нестабильностью. Хотя Великобритания в 1925 г. восстановила золотой стандарт, в США начали вновь фиксировать золотое содержание доллара в 1919 г.система ,установившаяся с 1925 по 1931 гг., представляла собой золотовалютный стандарт ,когда в качестве международных резервов ,наряду с золотом , использовалась иностранная валюта (фунты стерлингов , а также доллар и франк ).В 1931 г. , когда Великобритания была вынуждена прекратить размен фунтов стерлингов на золото ( в условиях завышенного паритета и отрицательного сальдо платежного баланса ) и провести девальвацию валюты, наступил конец золотовалютного стандарта .Причинами крушения золотовалютного стандарта стала неспособность урегулирования несбалансированности платежного баланса с помощью денежной массы при нереальных паритетах (завышенного в Великобритании и заниженного во Франции ),возникновение противоречий между новыми финансовыми центрами (Париж и Нью-Йорк ) и Лондоном и Великая депрессия 1929-1933гг.4

Постепенное усложнение функционирования капиталистического хозяйства, расширение и углубление мирохозяйственных связей, циклически повторявшиеся экономические кризисы приводили к объективной потребности усиления регулируемости экономики, вмешательства государства в управление экономическими процессами. По мере усиления вмешательства государства в экономику фиксированный валютный курс, определяемый механизмом золотого стандарта, отвечающего признакам развития капитализма свободной конкуренции, стал меняться на систему регулируемых связанных валютных курсов.

Бреттон-Вудская система фиксированных валютных курсов.

Вторая система — система золотодевизного стандарта, стала результатом решений Генуэзской конференции (1922 г.). Позднее он был признан большинством капиталистических стран. При золотодевизном стандарте банкноты размениваются не на золото, а на девизы (банкноты, векселя, чеки) других стран, которые затем могли быть обменены на золото. В качестве девизной валюты были избраны американский доллар и английский фунт стерлингов.

Золотодевизный стандарт стал фактически переходной ступенью к системе регулируемых валютных курсов, и прежде всего к системе золотовалютного стандарта.

Система золотовалютного стандарта возникла в 30-е годы и полностью сформировалась в конце 50-х годов. В условиях этой системы бумажные деньги перестали обмениваться на золото.

В целях разработки основ новой мировой валютной системы в 1944г. в Бреттон-Вудсе штат Нью-Хэмпшир (США) , была созвана международная конференция союзнических стран . В результате этой конференции была достигнута договоренность о создании системы регулируемых привязанных валютных курсов ,которую нередко называют Бреттон-Вудской системой .Новая система должна была сохранить преимущества прежней системы золотого стандарта(фиксированных валютных курсов), отметая при этом ее недостатки ( сложные процессы внутренних макроэкономических преобразований ).

Далее на конференции был создан Международный валютный фонд (МВФ), призванный сделать систему реальной и дееспособной. Эта мировая валютная система базирующаяся на относительно фиксированных валютных курсах и управляемая через МВФ ,просуществовала с некоторыми модификациями вплоть до 1971г.5

Основные черты Бреттон-Вудской валютной системы включают в себя следующие:

• за золотом сохранялась функция окончательных денежных расчетов между странами;

• резервной валютой стал американский доллар, который наравне с золотом был признан в качестве меры ценности валюты разных стран, а также международного кредитного средства платежа;

• доллар обменивался на золото центральными банками и правительственными учреждениями других стран в казначействе США по курсу (1944 г.) 35 долл. за 1 тройскую унцию (31,1 г). Кроме того, правительственные органы и частные лица могли приобретать золото на частном рынке. Валютная цена золота складывалась на базе официальной и до 1968 г. значительно не колебалась;

• приравнивание валют друг к другу и их взаимный обмен осуществлялись на основе официальных валютных паритетов, выраженных в золоте и долларах;

• каждая страна должна была сохранять стабильный курс своей валюты относительно любой другой валюты.

Рыночные курсы валют не должны были отклоняться от фиксированных золотых или долларовых паритетов более чем на 1% в ту или другую сторону. Изменение паритетов могло производиться в случае устойчивого нарушения платежного баланса. Доллар занял центральное лидирующее место, масштабы использования золота резко упали;

• межгосударственное регулирование валютных отношений осуществлялось главным образом через Международный валютный фонд, созданный на Бреттон-вудской конференции. Он призван обеспечивать соблюдение странами-членами официальных валютных паритетов, курсов и свободной обратимости валют.

Бреттон-вудское соглашение представляет собой важнейший этап в развитии международной валютной системы: впервые она стала основываться на межправительственном соглашении. Закрепив систему золотодолларового стандарта, Бреттон-вудская система сыграла важную роль в расширении международного торгового оборота, роста промышленного производства в промышленно развитых странах.

К концу 60-х годов Бреттон-вудская система приходит в противоречие с усиливающейся интернационализацией мирового хозяйства, активной спекулятивной деятельностью транснациональных корпораций в валютной сфере. Режим золотодолларового стандарта на практике постепенно стал превращаться в систему долларового стандарта. Между тем позиции доллара в мире к концу 60-х годов заметно пошатнулись в результате собственных экономических неурядиц, войны во Вьетнаме, но главным образом в результате возрастания экономической мощи и влияния стран Западной Европы и Японии. Долларовые запасы за пределами США составляли огромную сумму, образуя огромный рынок евродолларов. Дефицит платежного баланса США превысил допустимые размеры. Требование Бреттон-вудской системы об обмене доллара на золото оказалось обременительным для США, поскольку диктовалась необходимость поддерживать низкие цены на золото за счет собственных резервов. Золотая ликвидность фактически не обеспечивалась. В начале 70-х годов Бреттон-вудская система фактически развалилась. США отказались от обмена доллара на золото по официальной цене. Цена на золото на мировых рынках резко подскочила. Сохранять систему твердых валютных курсов практически стало невозможным.

Эта мировая валютная система базирующаяся на относительно фиксированных валютных курсах и управляемая через МВФ ,просуществовала с некоторыми модификациями вплоть до 1971г.6

С начала 1973 г. для международной валютной системы становится характерным постоянное изменение обменных курсов различных валют. Большинство промышленно развитых стран используют систему плавающих валютных курсов. Развивающиеся страны сохраняют фиксированные курсы своих денежных единиц относительно доллара, либо других ведущих стабильных валют.

Энергетический кризис 1973—1974 гг. "добил" Бреттон-вудскую валютную систему. Золото начинает продаваться по ценам, складывающимся на "золотых" биржах. Цена на золото перестала оказывать непосредственное влияние на международную валютную систему.

Ямайская валютная система плавающих валютных курсов.

Ямайская валютная система — современный международный валютный механизм.

В 1976 г. на очередном совещании МВФ в Кингстоне (Ямайка) были определены основы новой мировой валютной системы капиталистического мира. Принятое соглашение знаменовало собой официальный отход от принципов Бреттон-Вудской системы , и позволило странам-членам МВФ самостоятельно выбирать режим валютного курса .Роль мировых денег стали выполнять национальные и коллективные валюты ,а официально устанавливаемая цена на золото была отменена. Золото перестало использоваться в расчетах между МВФ и его членами. В результате превращения золота в объект купли-продажи его цена возросла в 1980г. до максимальной величины -- 800 долл. за унцию и впоследствии стабилизировалось на уровне около 400 долл. за унцию .

Международная валютная жизнь по-прежнему регламентировалась Уставом МВФ. Сам Устав исправлялся два раза — в 1969 г. (создание СДР) и поправкой, предусмотренной Ямайскими соглашениями.7

Основные составляющие современного международного валютного механизма сводятся к следующему:

1. Функция золота в качестве меры стоимости и точки отсчета валютных курсов упразднялась. Золото утрачивает денежные функции и становится обычным товаром со свободной ценой на него. В то же время оно остается особым товарным ликвидным активом. В случае необходимости золото может быть продано, а полученная валюта использована для платежа.

2. Странам предоставлялось право выбора любого режима валютного курса. Валютные отношения между странами стали основываться на "плавающих" курсах их национальных денежных единиц. Колебания курсов обусловлены двумя основными факторами:

а) реальными стоимостными соотношениями, покупательной способностью валют на внутренних рынках стран;

б) соотношением спроса и предложения национальных валют на международных рынках.

К началу 90-х годов в связи с реализацией системы "плавающих" курсов возникла довольно сложная схема организации МВС на основе следующих элементов:

а) подбираются главные опорные единицы, с которыми отдельные национальные валюты сохраняют свои отношения, точнее, свой валютный курс;

б) степень колебания валютных курсов неодинакова, диапазон колебаний широк. При этом поддерживается валютный курс лишь в отношении некоторых валют в рамках определенного диапазона, в отношении же остальных валют он свободно меняется.

На практике объявленные странами валютные режимы весьма различны. В 1988 году 58 стран приняли решение об установлении курса своих валют по отношению к валюте одного из их основных партнеров: американскому доллару (39), французскому франку (14 стран зоны франка) или к другим валютам (5). Другие страны привязали свою валюту к СДР (17) или к другой корзине валют (29), кроме того, 4 страны высказались за режим ограниченной гибкости по отношению к единственной валюте, учредили для себя механизмы валютного сотрудничества, стабилизируя свои валютные курсы. 19 стран высказались за режим независимого плавания, в том числе США, Канада, Великобритания, Япония.

Вводится стандарт СДР — "специальных прав заимствования" (special drawing rights) с целью сделать их основным резервным авуаром и уменьшить роль резервных валют.

На Ямайском совещании МВФ в качестве коллективной резервной валюты были признаны "специальные права заимствования" (СДР). СДР как международное резервно-платежное средство было создано в 1969 г. Поначалу они выступали как простое кредитное средство. Однако затем Международным валютным фондом была поставлена задача превратить их в "главный резервный актив международной валютной системы". СДР предназначались для регулирования сальдо платежных балансов, пополнения официальных резервов и расчетов с МВФ, соизмерения стоимости национальных валют.

Единица СДР является условной. Выпуск СДР происходит в виде кредитовых записей на счетах МВФ пропорционально квотам стран-участниц. Эти квоты используются ими для закупки конвертируемой валюты или для погашения дефицита платежного баланса. Однако их доля в общих валютных резервах капиталистического мира невелика — около 3%.

Страна становится обладательницей определенной суммы СДР, не предоставляя при этом эквивалент в золоте или национальной валюте. Срок действия СДР не ограничен во времени. Резервы в СДР могут быть использованы странами, обладающими этим средством, как для расчетов с МВФ, так и между собой.

Поначалу единица СДР приравнивалась к золоту, соответствовавшему золотому содержанию доллара (1979 г.). С середины 1974 г., в связи с переходом к плавающим курсам валют, было отменено золотое содержание СДР. Курс этой валютной единицы определяется на "валютной корзине", включающей с 1981 г. набор 5 основных мировых валют (американский доллар, немецкая марка, японская иена, французский франк и фунт стерлингов)1. МВФ каждый день рассчитывает стоимость СДР в долларах на основе валютных курсов рынка различных валют.

Валютная расчетная корзина представляет собой метод соизмерения средневзвешенного курса одной валюты по отношению к определенному набору других валют. Исчисление валютной корзины зависит от ее состава, размера валютных компонентов, рыночных курсов валют к доллару.

Многие экономисты считают, что СДР в меньшей степени можно рассматривать как резервную валюту, а в большей степени как кредит. Общее мнение в том, что они являются и тем и другим. Как остроумно выразился один из ее создателей, СДР похожи на зебру — "животное, которое может рассматриваться одними как белое в черные полосы, а другими — как черное в белые полосы".

До конца 90-х годов решения о выпуске СДР принимались дважды с распределением пропорционально страновым квотам в капитале МВФ — в 1970—1972 гг. и в 1979— 1981 гг. Общая сумма выпущенных резервов в СДР составила 21,4 млрд. этих единиц. Впоследствии в МВФ вступили 38 государств, включая Россию и другие страны бывшего СССР. Кроме них, 36 государств, вступивших в МВФ в 1970—1980 гг., не получили ранее выпущенных резервов в СДР. Между тем спрос на валютные резервы постоянно растет. Значительная его часть приходится на развивающиеся страны и страны с переходной экономикой. Если не облегчить положение с валютными резервами этих стран, то вероятность неудачи проводимых ими экономических реформ возрастет, что может негативно отразиться на всей мировой экономике.

Другим видом коллективной резервной валютной единицы, определяемой на основе стоимости "корзины валют", до недавнего времени (1999 г.) являлась ЭКЮ. ЭКЮ базировалась на основе 12 валют ведущих стран Европы, входящих в ЕС. Вес каждой валюты в корзине определялся в зависимости от доли, которой располагает государство-член в валовом национальном продукте ЕС и в экспорте внутри Союза. Самым весомым компонентом ЭКЮ, около 1/3, была германская марка. В отличие от СДР эмиссия официальных ЭКЮ была частично обеспечена золотом и долларами. Объем эмиссии ЭКЮ превышает выпуск СДР. Так же, как и СДР, ЭКЮ представлена в безналичной форме как запись на счетах центральных банков (или коммерческих банков) при безналичных перечислениях по ним.

СДР как коллективная резервная валюта не смогла занять того места, которое отводилось ей при ее создании. Она не поколебала существенно позиции доллара. В свою очередь, определенные резервные функции приобрели другие валюты промышленных стран: марка ФРГ, швейцарский франк, японская йена.

В отличие от СДР ЭКЮ имела более широкую сферу применения. ЭКЮ использовалась не только в официальном, но и частном секторах. В частности, ЭКЮ выступала как валютная единица в совместных фондах и международных валютно-кредитных финансовых организациях; как валюта единых сельскохозяйственных цен; была средством межгосударственных расчетов центральных банков ЕС при проведении валютной интервенции и др. Частные (коммерческие) ЭКЮ использовалась как валюта еврооблигационных займов, банковских депозитов и кредитов. Более 500 крупных международных организаций использовали ЭКЮ при предоставлении кредитов.8

2. Европейская валютная система

ЭКЮ в отличие от СДР не только обладала более широкими функциями, но и стала в определенной степени консолидирующей основой развивающегося и углубляющегося интеграционного альянса западноевропейских государств. Введение ЭКЮ представляло важнейший шаг на пути создания единой валютной Европы.

Создание Европейского экономического сообщества поначалу не ставило своей целью образование валютного союза. Статья 105 Римского договора предусматривала лишь согласование экономической политики стран-участниц и образование валютного комитета консультативного характера с целью ускорения координации валютной политики в необходимой мере. Однако с середины 70-х годов активизировались поиски путей для создания такого объединения. Лидеры Европейского сообщества пытались не только создать валютную единицу, альтернативную доллару США, но и провести валютную интеграцию, осуществлять государственный контроль за колебанием валют.

Основные этапы развития европейской валютной системы.

В результате сложных переговоров в рамках ЕС в марте 1979 г. была создана Европейская валютная система (ЕВС).

ЕВС — это международная (региональная) валютная система, представляющая совокупность экономических отношений, связанных с функционированием единой валюты в рамках европейской экономической интеграции. ЕВС — важная составная часть мировой валютной системы.

Основные вехи предыстории создания Европейской валютной системы (ЕВС) таковы. В 1972 г. Совмин ЕЭС принял решение ограничить амплитуду колебания валют, входящих в Сообщество стран, по отношению друг к другу. Для достижения этой цели центральные банки должны были согласовывать свои интервенции на валютном рынке. Так родилась "европейская валютная змея". Предел колебаний курсов валют стран ЕЭС между собой допускался от ±1,125% до ±4,5% в разные годы. В графическом изображении "змея" означала узкие пределы колебаний курсов валют б стран ЕЭС (Германии, Франции, Италии, Нидерландов, Бельгии, Люксембурга) между собой. Если курс валюты страны опускался ниже допускаемого предела, центральный банк должен был скупать национальную валюту на иностранную.

"Валютная змея" просуществовала в том или ином составе стран-участниц до 1979 г., когда по инициативе Ж.. д'Эстена и Г. Шмидта была создана Европейская валютная система. ЕВС должна была решить следующие задачи:

• установить повышенную валютную стабильность внутри ЕС;

• стать основным элементом стратегии роста в условиях стабильности;

• усилить взаимосвязь процессов экономического развития и придать новый импульс европейскому интеграционному процессу;

• оказать стабилизирующее воздействие на международные экономические и валютные отношения.

Механизм действия ЕВС включает в себя три составляющих:

• специальную расчетную денежную единицу — ЭКЮ;

• механизм валютных курсов и интервенций;

• механизм кредитования.

ЭКЮ (European currency unit) являлась основной составляющей ЕВС. ЭКЮ, как отмечалось выше, определялась на основе корзины европейских валют. Стоимость каждой европейской валюты в ЭКЮ каждодневно изменялась. Эти изменения были обусловлены двумя факторами: весом валют в корзине, курсом валюты в других европейских валютах, который ежедневно изменяется на валютных рынках.

Эта корзина представляет собой определенное соотношение для взвешивания курсов входящих в нее валют. Доля каждой из валют определена на основе ряда экономических показателей государства – ее эмитента с учетом удельного веса этого государства в торговом обмене между странами Общего рынка, размеров его национального дохода и степени участия во взаимной валютной поддержке государств, входящих в ЕВС ( Европейская валютная система ).

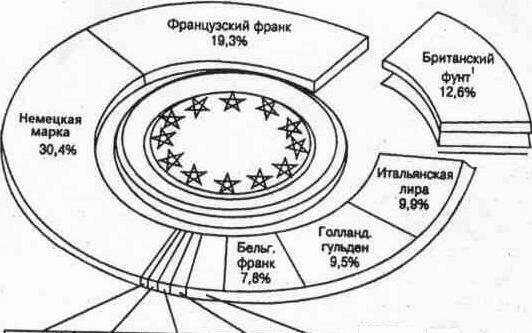

На момент учреждения ЭКЮ и при первом значительном изменении весов корзины 17 сентября 1984г. Доли разных валют в ней составили:

Данная корзина служит ключевым элементом Европейской валютной системы. На ее основе вычисляются допустимые пределы отклонений курсов валют, входящих в ЕВС, а также ставок по ссудам, выраженным в ЭКЮ.

Допустимые пределы отклонений каждой из валют системы публикуются в виде паритетной сетки, которая представляет собой таблицу с указанием центрального и сигнальных курсов, которые может достигать соответствующая валюта на каждой из валютных бирж стран ЕВС. Центральные курсы каждой из валют системы рассчитываются к ЭКЮ и выражаются в единицах соответствующих национальных валют.

ЭКЮ рассматривалась как резервный стоимостный актив. Она выпускалась под обеспечение валютных ресурсов и на нее выплачивались проценты. ЭКЮ являлась также средством расчетов в операциях между центральными банками стран ЕС.

Механизм валютных курсов и интервенций основывается на двусторонних центральных курсах с определенными пределами колебаний. Колебания допускались в рамках ±2,25% от центрального курса, для некоторых стран — до ±6%. Со второй половины1993 г. в результате обострения валютных проблем ЕС рамки колебаний расширились до ±15%. На практике поддержание рыночных курсов в установленных рамках регулируется рынком, потому что, в случае падения курса какой-либо валюты до нижнего предела, центральный банк — эмитент этой валюты должен заняться ее скупкой.

Итак, европейская валютная система представляет собой созданную странами – членами ЕС зону скоординированного плавания по отношению к доллару курсов национальных валют с целью обеспечения их большей стабильности. Основными параметрами ЕВС являются: ограничения колебаний курсов валют в каждую сторону от согласованного центрального курса каждой валюты к экю. Великобритания на протяжении ряда лет не принимала участия в системе. Европейская валютная единица экю - расчетная единица, курс которой определяется как среднее взвешенное курсов стран- членов ЕС. Её возникновение произошло за счёт взносов членов Европейского фонда валютного сотрудничества для предоставления временной финансовой поддержки странам- членам в целях финансирования дефицита платёжного баланса.9

|

Люкомб. франк 0,3% |

Гречвск. драхма 0,7% |

Португ. эскудо 0,8% |

Датская крона 2,5% |

Испан. песете 5.2% |

' Процесс функционирования и развития

Европейской валютной системы .

В 1989г. Ж.Делор, видный деятель ЕС (председатель КЕС), представил отчет, в котором

излагался трехступенчатый план валютного объединения Европы. Этот план включал:

1) осуществление скоординированной экономической и валютной политики отдельных

стран ЕС; 2) учреждение центрального банка ЕС; 3) замену национальных валют единой

валютой ЕС.

В 1990 г. происходит расширение ЕВС: в нее включены Англия, Испания, Португалия. В 1991 г. подписывается Маастрихтский договор о создании единого европейского пространства. В соответствии с этим договором главы правительств — членов ЕС договариваются о создании валютного союза.

Созданная с целью упорядочения колебания курсов западноевропейских валют, ЕВС в течение почти 15 лет успешно справлялась с возложенными на нее функциями. Однако с осени 1992 года она стала давать заметные сбои.

Одна из главных причин этого — неспособность центральных банков указанных стран справляться со все возрастающими атаками биржевых спекулянтов, игравших на понижение, в расчете на девальвацию валют.

Первой пострадала итальянская лира. Банк Италии был вынужден прибегнуть к массивным интервенциям для спасения своей денежной единицы. Правительства стран ЕС решают прибегнуть к семипроцентной девальвации лиры, но она продолжает падать. 17 сентября 1992 г. после экстренного заседания Валютного комитета сообщества лира покидает ЕВС.

Летом 1993 года 5 из 8 состоявших в системе ЕВС денежных единиц: французский и бельгийский франк, датская крона, песета и эскудо — упали до установленного для них нижнего предела. Центральными банками было принято решение не поддерживать искусственно свои валюты. Они могут колебаться вокруг фиксированных курсов на 15 процентов в ту или другую сторону. Центральные банки также могут понижать учетные ставки, которые они сохраняли на высоком уровне, с целью поддержания обменных курсов.

Развитие западноевропейского хозяйственного комплекса, увеличение степени взаимопроникновения и взаимодополняемости экономик способствовали нарастанию потребностей в проведении единой макроэкономической политики. Однако, с другой стороны, различия в бюджетной денежно-кредитной валютной политике стран — членов ЕС вели к колебанию цен, процентных ставок, валютных курсов, что мешало развитию производительных сил региона.

Перечисленные экономические и ряд политических факторов привели к провозглашению в Едином Европейском Акте (1984 г.) цели Сообщества — создания экономического и валютного союза. Экономический и валютный союз предстают как объединение государств, имеющих единый рынок, денежную единицу и специальные институты, отвечающие за формирование и проведение единой макроэкономической политики. Экономический и валютный союз должен представлять две составные части единого целого. Процесс унификации в экономической и валютной сферах должен протекать параллельно, взаимосвязано. Важнейшим результатом этого процесса должен стать переход к единой валюте в рамках ЕС, с единым центром формирования валютной и денежно-кредитной политики — единым Центральным банком. 10

Несмотря на скептицизм многих экономистов и политиков ,разные доводы “за ” и “против ” единой европейской валюты , процесс интеграции оказался необратимым .В декабре 1991 г. лидеры стран ЕС подписали Маастрихтский договор , имеющий целью создание Экономического и валютного союза (ЭВС) с единой валютой и единым Центральным банком.

В соответствии с текстом Маастрихтского договора (1991 г.) заключительная стадия создания государствами ЕС валютного союза, в котором курсы национальных валют будут окончательно зафиксированы по отношению друг к другу, должна была наступить в конце 90-х годов. 11

Первый этап этого процесса начался в 1990 г. с момента либерализации

оборота капиталов в ЕС, усиления сотрудничества между центральными банками стран Союза, свободой расчетов в ЭКЮ и общим сближением экономик.

На втором этапе (с января 1994 г.) были приняты более жесткие меры по координации экономической и валютной политики на основе ратифицированного в 1993 г. Маастрихтского договора, начат процесс создания единой •системы центральных банков ЕС. В 1994 г. был образован Европейский валютный институт — прообраз Европейского центрального банка.

Третий этап , который ознаменовался выпуском в наличное обращение евро в виде банкнот и монет.

С 1998 г., были определены те страны, которые смогут отвечать критериям, являющимся пропуском в валютный союз. К числу этих критериев, установленных Маастрихтским договором, относятся: низкий уровень инфляции, дефицит государственного бюджета (не более 3 процентов), соответствующий размер учетной ставки, стабильность национальной валюты.

Полностью соответствующие этим критериям государства составили первую группу, которая и образует валютный союз. К концу 90-х годов таким критериям отвечали Германия и Люксембург, а также в значительной степени Ирландия, Австрия, Финляндия. Фактически ими стали 11 государств ЕС. Исключение составили Великобритания, Греция, Дания, Швеция, которые сами не видят для себя возможности сразу вступить в ЕВС. В 1998 г. был создан Европейский центральный банк и развернута так называемая европейская система центральных банков.

В 1999—2001 гг. ЭКЮ упразднялась, как первый шаг, Европейский центральный банк стал использовать единую валюту — ЕВРО в операциях по валютному обмену. 12

С 1 января 2002 года новая валюта - евро стала единственным платежным средством в 12 европейских государства . В связи с этим , по мнению экспертов , страны ,не входящие в еврозону , также должны перестроиться…

Как известно , зона евро охватывает не только территории государств – членов ЕС (кроме Великобритании, Дании и Швеции ), но и неевропейские страны такие, как , например ,Гваделупа (Франция) ,Азорские острова (Португалия) ,Канарские острова (Испания) , а также Монако , Сан-Франциско и Ватикан. Официальным платежным средством евро стало в Черногории Косово, принявших решение сделать одну из европейских валют, находящихся в обращении в еврозон , национальным платежным средством. В Восточной Европе , на Балканах и в Турции новая валюта будет в качестве платежного средства официально.

Отпечатано почти 14 млрд. банкнот стоимостью более 600 млрд. евро , отчеканено более 50 млрд. монет. Только в Германии в обращении введено 2,5 млрд. евробанкнот общей стоимостью более 150 млрд. евро, а также 15,5 млрд. монет стоимостью 4,8 млрд. евро и весом более 70000 тонн. Стоимость введения в оборот новых денег составляет 40 млрд. евро (эту сумму “заплатят ” налогоплательщики и предприятия).Обмен валют затронул каждого из 300 млн. человек, проживающих на “ территории” евро. Население еврозоны уже умножает и прибавляет , изучая “новые “ цены не в марках и пфеннигах, песетах и франках ,а в евро и центах. А самое главное для большинства обычных граждан 12 европейских государств - привыкнуть к этим ценам , которые на ценниках в супермаркетах и торговых точках, а также на заправках теперь указываются в двух валютах - новой и старой . И хотя предприниматели обещали не использовать введение евро в целях повышения цен , сегодня определенных гарантий, способных воспрепятствовать их росту , не существует. Предприятия вносят изменения в бухгалтерские документы , прейскуранты и по-новому начисляют заработную плату , страховые компании заново оформляют договоры …

В проекте федерального бюджета Германии на 2002 год запланированы расходы в новой валюте .Предполагается , что они составят 247,8 млрд. евро - на 1,2 больше , чем планировалось ранее. Новые долги сократятся по сравнению с 2001 годом на 1,2 млрд евро . Цель подобного планирования - до 2006 года добиться бюджета без долгов.

К 1 января наступившего года все счета в банках и сберегательных кассах не только в Германии, но и в других странах еврозоны , были автоматически переведены в евро по окончательно зафиксированному курсу : 1 евро -1, 95583 немецкой марки …

Немного истории . 2000 лет назад подобное происходило в Римской империи. На территории от Средиземного и до Северной Европы различные народы обменивались между собой товарами и культурными ценностями , в обращении ”ходили одинаковые ” деньги .После краха Римской империи ,во время , когда правил Карл Великий , во Франкском государстве в 9 веке возникла не только идея единой Европы , но вместе с ней появился “фунт Карла Великого”…Впоследствии эта “валюта ” на протяжении 400 лет являлась денежной единицей Европы. В современном мире идея единой Европы вновь стала реальностью. Но не сразу.

21 июня 1948 года - первый день после денежной реформы . Появилась немецкая марка , возникла на только “новая ” экономика , но и новая Германия .В этот день закончились все беды послевоенного времени и началась другая экономическая эра .Если в пятницу приходилось еще стоять в очередях за хлебом, то в понедельник (21.06.1948) Витрины магазинов внезапно заполнились товарами, которые можно было приобретать за немецкие марки.

50 лет спустя , и тоже в понедельник (01.01.1999)мир впервые узнал о новой денежной единице – евро , и эта валюта впервые была использована как платежное средство. Однако данное событие не привлекло особого внимания (возможно, потому, что при введении евро курс всех валют был сохранен)…Начал свою работу Европейский валютный союз (ЕВС). Евро являлся просто бухгалтерской величиной . С новой валютой работали в основном только специалисты ,которые сталкивались с ней , просматривая курсы акций в газетах или при проверке расчетов по ценным бумагам, сданным на хранение банкам.

31 декабря 2001 года. В этот день состоялось прощание с национальными валютами в 12 государствах Европы .

“L’Europe se fera par la monnaie ou ne se fera pas “(“Европа возникнет через деньги или она не возникнет вообще”). В 1950 году французский эксперт по валютам Жак Рюф сформулировал цель европейского единства и пути его достижения . В этом же году Европа , создав Европейский платежный союз, сделала первый шаг на пути к евро. Инициативы ряда европейских структур, заинтересованных создании единого валютного пространства, привели к разработке Договора о Европейском союзе, который главы государств и правительств стран-участниц подписали 10 декабря 1991 г. в Маастрихте (Голландия). Европейское сообщество преобразовалось в Европейский союз, а ЭКЮ заменена на евро. 1 января 1999 г. (с началом 3-го этапа создания валютного союза) действующие обменные курсы валют государств-участниц окончательно были заменены зафиксированными перерасчетными курсами. С тех пор в полномочия Европейского Центрального Банка (ЕЦБ) входит принятие всех финансово-политических решений в рамках ЕВС. С введением в обращение евробанкнот валютный союз – свершившийся факт. «Внутреннюю» стоимость евро контролирует ЕЦБ, деятельность которого организована по принципу Германского федерального банка. Эта финансовая структура считается самым независимым эмиссионным банком в мире.

Ещё до введения в обращение евробанкнот многие специалисты назвали евро валютой без характерных признаков. На банкнотах евро изображены не портреты известных деятелей искусств, мыслителей политиков, а фрагменты зданий и мостов. Дизайнеры как бы наглядно демонстрируют то, что евро - валюта , которая не имеет прошлого и не принадлежит ни одному государству. Она определяется только своей стоимостью .

По мнению статс-секретаря Федерального министерства финансов Германии Кайо Коха-Везера, в экономическом плане единая европейская валюта уже давно является реальностью и оказывает свое воздействие. После введения евро в наличный оборот европейская экономика сможет еще интенсивнее использовать принципиальные преимущества ЕВС. Они связаны прежде всего с повышением надежности планирования , улучшением возможности финансирования и снижением расходов. Для инвестиций необходимы надежность планирования и более широкие временные рамки. В условиях колебания валютных курсов эта надежность ограничена . Твердые обменные курсы между странами-участницами ЕВС устраняют этот недостаток . Трансграничные инвестиции стали возможны во многом только благодаря введению евро. Исчезновение риска колебаний валютных курсов с выгодой для себя используют не только крупные компании , но и малые , средние предприятия , которым различные валюты мешали в полной мере использовать не только свой потенциал и зарабатывать деньги за рубежом , но и заниматься поиском клиентов в соседних странах . Евро придал также импульс интеграции европейского финансового рынка .Из-за наличия разных валют этот рынок был сильно раздроблен на части . Теперь возник не только крупный денежный рынок ,но и рынок капиталов , а финансовые средства всегда устремляются туда , где могут найти себе самое эффективное применение .

В настоящее время вполне реально представить возможные объемы финансирования в Европе , которые вряд ли раньше могли обеспечить национальные рынки капиталов .Помимо этого , инвесторы выигрывают в качественном отношении от предложения капитала на срастающихся национальных финансовых рынках . Сейчас в их распоряжении множество предприятий , оказывающих финансовые услуги , большинство из них в условиях обострившейся конкуренции находят для себя клиентов, предлагая им новые услуги и продукты.

Кайо Кох-Везер также считает, что евро в определённой степени является ответом Европы на глобализацию, экономика которой хорошо для этого подготовлена.Радикальные перемены в сфере предложения финансовых услуг, либерализация рынков капиталов, компьютеризация бирж и операций на всех европейских финансовых рынках, возникновение вторичных рынков, облегчающих привлечение капитала средним предприятиям,- всё это кардинально изменило деловую среду в целом. За последние годы государства мира сблизились и не только внутри Европы. Благодаря развитию современных коммуникационных и транспортных технологий мировое сообщество как бы срастается в единое целое. Во многом речь идёт о “глобальной деревне”, которая с точки зрения глобализации имеет мало общего с сельской идиллией и уютом. В экономическом плане возник рынок, охватывающий весь мир. Согласно чисто теоретическим выкладкам на этом рынке могут неограниченно развиваться эффекты, стимулирующие благосостояние. Связанные с глобализацией процессы и их динамика создают гигантский потенциал для экономического прогресса и подъёма . Однако при этом все существующие структуры ставятся под сомнение .Новое , доказавшее своё преимущество в глобальной конкуренции , вытесняет хорошо зарекомендовавшее себя старое .

С введением евро в наличный оборот происходящее в Европе – это не просто процесс , встряхнувший европейскую экономику , изменивший жизнь обычных людей и затронувший политику , а символ осуществления масштабных перемен . Как известно ,любые перемены ( появление евро - не исключение) всегда имели и имеют не только своих сторонников , но и противников. Так , сегодня одни аналитики упорно твердят о “зыбких” позициях евровалюты , другие – делают вполне реальные оптимистические прогнозы относительно её будущего .Министр финансов Германии Ханс Айхель считает , что евро - успешный проект , который поможет Европе не только на равных конкурировать с другими крупными экономическими регионами , но и занимать лидирующие позиции… Очевидно , что евро – не случайность , а последовательная закономерность , и только со временем можно будет определённо ответить на вопрос ,является ли евро той валютой , которую так ждали в Европе.13

Итак, европейская валютная система представляет собой созданную странами – членами ЕС зону скоординированного плавания по отношению к доллару курсов национальных валют с целью обеспечения их большей стабильности. Основными параметрами ЕВС являются: ограничения колебаний курсов валют в каждую сторону от согласованного центрального курса каждой валюты к экю. Великобритания на протяжении ряда лет не принимала участия в системе. Европейская валютная единица экю- расчетная единица, курс которой определяется как среднее взвешенное курсов стран- членов ЕС. Её возникновение произошло за счёт взносов членов Европейского фонда валютного сотрудничества для предоставления временной финансовой поддержки странам- членам в целях финансирования дефицита платёжного баланса.14

В течении последних лет страны-кандидаты на вступление в ЕС довольно успешно продолжают переговорный процесс. Это даёт основания западным аналитикам предполагать, что Польша, Венгрия, Чехия, Словения, Эстония, Латвия, Литва, Мальта и Кипр вступят в ЕС уже в 2005 году. Однако присоединение этих стран к валютному союзу вряд ли возможно до 2008 года. Что касается Болгарии и Румынии , то их вхождение в еврозону реально не ранее 2010 года.

Страны ЦВЕ развиваются достаточно неравномерно. Как свидетельствует последние исследования Федерального банка Германии , ряд государств, с точки зрения соблюдения номинальных критериев экономической стабильности, смогли добиться значительного прогресса . В то же время их развитие носит противоречивый характер . Особенно трудно даётся борьба с инфляцией. (Так ,Польша в 2000 году инфляция снова “выходила” на двухзначный рубеж .)

В то же время многие страны в прошлом году достигли значительных успехов в деле сокращения бюджетного дефицита .Но, например, в Словении и Чехии ситуация с бюджетом существенно осложнилась . Если учитывать спад мировой конъюнктуры, то, как считает Федеральный банк Германии, роста бюджетного дефицита можно ожидать и в других странах. Критерий максимально допустимой государственной задолженности пока выполняют все государства, за исключением Болгарии.

По мнению западных экспертов, странам ЦВЕ стоит настроиться на длительный процесс адаптации своих национальных экономик к условиям еврозоны . В настоящее время средний ВВП в расчёте на душу населения в ЦВЕ едва превышает 1/3 от соответствующего среднего показателя в странах ЕС . Только Кипр и Словения достигли уровня благосостояния , сравнимого с греческим и португальским .

Как же всё-таки обеспечить стабильность национальной валюты? Приведенные критерии- достаточно высокий рубеж для денежной политики стран-кандидатов на вступление в еврозону .Ясно, что решать эту задачу надо стратегически . Но похоже, что в настоящий момент никто не может предложить готовых и однозначных решений . Концепции денежно-кредитной политики, успешно реализуемые эмиссионным банком могут просто не сработать в другой стране . Так, стратегия, основанная на контроле за денежной массой , которую Федеральный банк Германии успешно реализовывал более25 лет, подразумевает поддержание стабильного соотношения между динамикой увеличения денежной массы и ростом цен, что не всегда наблюдается в странах с трансформационной экономикой. Применяемая сегодня рядом эмиссионных банков концепция , ориентированная на ограничение инфляции , предполагает хотя бы достижение стабильности во “взаимоотношениях “ между денежной политикой и ростом цен,

Большинство стран с переходной экономикой (особенно на начальном этапе) тактику привязки своих национальных валют к одной или нескольким ведущим мировым валютам. Как показал опыт стран ЦВЕ , в 90-е годы привязка обменного курса стала важным элементом поддержания стабильности в большинстве стран с переходной экономикой . Однако они были вынуждены то и дело прибегать к корректировкам обменного курса , на котором в полной мере отразилась снижение конкурентоспособности национальных экономик .Исключение составляют только малые открытые экономики, в частности экономика Эстонии , которая жёстко привязала свою крону к немецкой марке , а затем- к евро в рамках так называемого валютного комитета .

Иногда в качестве альтернативной стратегии предлагается как можно более быстрое присоединение к валютному союзу. Предполагается , что это облегчит выполнение критериев стабильности. Некоторые экономисты даже намекают на то, что надо просто “либерализовать” критерии стабильности , чтобы приоткрыть дверь в валютный союз чуть пошире.

Но ясно, что стабильность обменного курса в долгосрочной перспективе можно обеспечить только в том случае , если стабильны другие экономические параметры . Эксперты отмечают, что поспешное присоединение стран ЦВЕ к валютному союзу на условиях “либерализации” критериев было бы слишком рискованным для стран еврозоны . Федеральный банк Германии делает , в частности вывод , что в ближайшее время резкое расширение валютного союза за счет стран ЦВЕ невозможно .Таким образом, у Беларуси есть ещё время подготовиться и оптимизировать свою стратегию в области валютной политики с учетом изменений мирового валютного рынка в течении по крайней мере предстоящих 10 лет.15

Стремление стран Центральной и Восточной Европы как можно быстрее присоединиться к Европейскому валютному союзу наталкивается на препятствия, преодолеть которые, по мнению западных экспертов, вряд ли удастся в ближайшие 7-10 лет.

Масштабы замены 12 национальных валют на единую для 300млн. европейцев, действительно, беспрецедентны, поэтому многие специалисты говорят о том, что даже при самой тщательной подготовке не возможно предусмотреть все последствия и избежать ошибок.

Всё это, хотя в несколько меньшей степени, справедливы и для белорусских субъектов хозяйствования, причём последствия введения евро будут не только краткосрочными, ощущаемыми в течение ближайших нескольких месяцев, но и долгосрочными проявится в полной мере через несколько лет.

Краткосрочные последствия. В конце 2001- начале 2002 г. будут решены вопросы связанные с переоформлением счетов юридических лиц в национальных валютах Европейского валютного союза (ЕВС) в евро, переводом просроченной и сомнительной задолженностей по кредитам немецких марках, переоформлены заблокированные средства в национальных валютах ЕВС на валютных счетах юридических лиц. Практически процесс закрытия старых и открытие новых счетов завершится задолго до Нового Года (так, с 16 ноября закрыты все корсчета в национальных валютах ЕВС в Национальном банке, а на Белорусской валютно-фондовой бирже котировка национальных валют ЕВС прекращены уже с 15 октября).

В связи с появлением евро предприятия могут неожиданно столкнуться с некоторыми юридическими проблемами. Они обусловлены тем, что правовой статус перехода к евро полностью регулируется европейским правом, которое не имеет экстерриториальной силы, и наши банки и предприятия, естественно, должны руководствоваться только соответствующими внутренними нормативными документами. Например, в ЕС для всех очевидно, что, скажем, немецкая марка в настоящее время является лишь субноминалом евро и соответственно переоформление счетов происходит автоматически или упрощённо. У нас же исходят из того, что это две разные валюты и сначала нужно закрыть один счёт, а потом открыть новый в евро. А это требует времени и дополнительных расходов средств как для банков, так и для клиентов.

В условиях параллельного обращения евро с национальными валютами в январе-феврале 2002 г. могут возникнуть сложности при переводе в евро контрактов, заключённых раннее с третьими странами национальных валютных государств, входящих в ЕВС (например, контракт с алжирским партнёром во французских франках ). Согласно мировой практике , реденоминация должна проводиться в соответствии с законодательством страны- эмитента , т. е. Франции . При этом правовые нормы Франции, ЕС , Алжира и Беларуси могут вступить в противоречие друг с другом и тогда придётся либо договариваться самостоятельно либо доводить дело до арбитражного разбирательства .

К Новому году крупнейшие коммерческие банки должны иметь надёжные каналы поступления банкнот евро в нашу страну и правильно спрогнозировать объёмы приобретения наличности, иначе они могут столкнуться с трудностями при выполнении обязательств перед своими клиентами.

При работе с новой валютой важно быть готовыми к решению ряда технических проблем. Одна из них связана с определением подлинности банкнот евро, которые защищены инфракрасными метками. В связи с тем, что банкноты евро печатаются в разных странах , уже наблюдается разброс в расположении меток. Это в конечном итоге может привести к тому , что датчик на автоматических детекторах валют не “ увидит” изображения в ожидаемом месте. Поэтому , чтобы не сомневаться в подлинности евро , необходимо предусмотреть возможность использования так называемого просмотрового детектора. Другая проблема - толщина банкнот . Поскольку евро – самые тонкие в мире , при подсчёте и сортировке денег на банковских приборах бывшие в употреблении банкноты имеют больше шансов порваться , увеличивается вероятность , что две купюры будут насчитаны как одна к тому же не все модели счётчиков могут реагировать на новые банкноты, поэтому вполне возможно , что потребуется закупка специального оборудования для обработки наличных евро . В условиях сжатых сроков перехода на новую валюту всё это может вызвать определённые трудности , особенно у небольших банков .

Следует напомнить , что срок , по прошествии которого национальные денежные знаки стран ЕВС утрачивают статус законного средства платежа , сокращён. Первоначально планировалась дата 1 июля 2002 года , затем 28 февраля 2002 года , но отдельные страны пошли ещё дальше : Нидерланды – 28 января 2002 года, Ирландия – 9 февраля 2002года, Франция – 17 февраля 2002 года.По окончании периода параллельного обращения национальные валюты стран ЕВС будут приниматься в обмен только банками – эмитентами соответствующих стран согласно утверждённым планам .В Германии , Австрии, Испании и Ирландии срок обмена для банкнот и монет не ограничен . В Финляндии и Италии банкноты и монеты будут обмениваться в течении 10 лет . В Бельгии и Люксембурге для банкнот срок обмена не регламентируется , но монеты будут приниматься только до 31 декабря 2004 года . В Греции и Франции банкноты планируют принимать в течение 10 лет, а монеты соответственно до конца 2003 и 2004 года. В Нидерландах банкноты можно будет обменять до 1 января 2032 года , монеты – до 1 января 2007 года .

Долгосрочные последствия . Преимущества от появления новой валюты почувствуют в первую очередь те белорусские предприятия , которые активно работают с партнёрами сразу в нескольких европейских странах (например, крупные экспортёры и импортёры , банки, туристические фирмы и т. д.). Им введение евро поможет сократить издержки при совершении промежуточных операций в странах ЕВС , значительно ускорить процесс международных расчётов , уменьшить валютные риски. Кроме того, существенно вырастет потенциал европейского рынка финансовых услуг , неизбежно последует унификация законодательств и систем бухгалтерского учёта , возрастёт уровень конкуренции среди банков и предприятий , причём не только в зоне евро, но и за её пределами.

Наиболее вероятными случаями использования евро во внешнеторговой практике можно считать следующее :

Контракты , по которым белоруской стороне предоставляется кредит от европейского партнера ( именно он в соответствии с мировой практикой определяет валюту контракта );

Контракты на поставку готовой продукции из нашей страны в страны зоны евро;

Покупка и продажа товаров на товарных биржах и аукционах в зоне евро .

Невыгодная для наших предприятий ситуация может сложиться при одновременном сочетании трёх факторов : увеличение доли евро во внешних заимствованиях ( это вполне вероятно , поскольку среди наших ведущих кредиторов – Германия и Европейский банк реконструкции и развития , которые будут предлагать кредитные ресурсы только в евро), преобладании доллара в экспортных поступлениях и заметном снижении курса доллара по отношению к евро. В таком случае потери на курсовой разнице неизбежны .

Евро постепенно превращается в общеевропейскую валюту , и большинство стран – кандидатов на вступление в ЕС уже привязали свои национальные валюты к нему. Поворачивается к евро и Россия , в том числе и для того ,чтобы подстраховаться от возможного падения курса доллара , поэтому , в частности , на российском рынке банковских депозитов начался настоящий бум евро . Все наши соседи , причём не только на Западе , но и на Востоке активно выпускают номинированные в евро облигации . Переход на эту валюту даёт импульс к развитию экономики в целом, снижает учётные ставки, предоставляет иностранным инвесторам гарантии их сделок и стимулирует создание рынков долгосрочного кредита .С помощью евро углубляется интеграция банковского сектора в международную финансовую систему .

Если же посмотреть на проблему шире , то следует признать , что евро – всего лишь инструмент , в том числе для укрепления общеевропейского экономического сотрудничества. Сейчас эксперты работают над конкретизацией инициативы ЕС, связанной с созданием единого европейского экономического пространства , включающего Россию и другие европейские страны СНГ . Поэтому для наших предприятий чрезвычайно важно найти своё место в этом процессе . Следует определить степень влияния ЕС на наши экономические интересы и его сопряжённость с двумя другими важнейшими факторами развития – союзом с Россией и планируемым вступлением в ВТО . Важная роль в этом процессе отводится ассоциациям промышленников, банкиров , неправительственным организациям . Например, Белвнешэкономбанк активно участвует в работе Европейского делового конгресса , который приступает к реализации инвестиционных проектов в Беларуси.16

3. Мировая валютная система .

Мировая валютная система (МВС) является исторически сложившейся формой организации международных денежных отношений, закрепленной межгосударственными договоренностями. МВС представляет собой совокупность способов, инструментов и межгосударственных органов , с помощью которых осуществляется платежно-расчетный оборот в рамках мирового хозяйства. Ее возникновение и последующая эволюция отражают объективное развитие процессов интернационализации капитала, требующих адекватных условий в международной денежной сфере.

Исторически вначале возникли национальные валютные системы, закрепленные национальным законодательством с учетом норм международного права. Национальная валютная система является составной частью денежной системы страны, хотя она относительно самостоятельна и выходит за национальные границы. Ее особенности определяются степенью развития и состоянием экономики и внешнеэкономических связей страны.

Национальная валютная система неразрывно связана с мировой валютной системой. Мировая валютная система сложилась к середине XIX века. Характер функционирования и стабильность мировой валютной системы зависят от степени соответствия ее принципов структуре мирового хозяйства, расстановке сил и интересам ведущих стран. При изменении данных условий возникает периодический кризис мировой валютной системы, который завершается ее крушением и созданием новой валютной системы ( это ясно видно на примере того, как система «золотого стандарта» сменялась Бреттон-Вудской валютной системой и т.д.).

Хотя мировая валютная система преследует глобальные мирохозяйственные цели и имеет особый механизм функционирования, она тесно связана с национальными валютными системами.

Эта связь осуществляется через национальные банки, обслуживающие внешнеэкономическую деятельность, и проявляется в межгосударственном валютном регулировании и координации валютной политики ведущих стран. Взаимная связь национальных и мировой валютной систем не означает их тождества, поскольку различны их задачи, условия функционирования и регулирования, влияние на экономику отдельных стран и мировое хозяйство.

Теория выбора режима валютного курса предполагает, что использование определённого механизма курсообразования налагает на правительство соответствующие ограничения при построении макроэкономической политики . При этом в каждом конкретном случае выбор режима валютного курса является компромиссом между доверием к проводимой политике и степенью свободы в применении набора макроэкономических инструментов для достижения поставленных целей .

Проблема однако заключается в том, что данные ограничения на действия правительства налагаются лишь теоретически . На практике же совокупность и характер стоящих перед странами макроэкономических проблем часто приводят к невозможности выполнения всех задаваемых условий , а следовательно, повышают уязвимость экономики по отношению к некоторым вариантам развития событий .

Дополнительным препятствием проведению последовательной макроэкономической политики является существование феномена политического цикла и предпочтение правительством краткосрочных выгод в ущерб долгосрочным.

Для переходной экономики ,характеризующейся существованием таких проблем, как неустойчивый экономический рост , сложное финансовое состояние реального сектора и банковской сферы , высокая инфляция, безработица и внешний долг , проблема компромисса между доверием и гибкостью является ещё более сложной .

Столкнувшись в конце ХХ годов с чередой валютно - финансовых кризисов , экономисты стали склонятся к выводу , что использование промежуточных режимов валютного курса является ошибкой , так как задаваемые в их рамках целевые зоны колебаний курсов становятся своего рода мишенью для атак международных и отечественных спекулянтов . А поскольку среди многих ведущих экономистов и международных финансовых организаций доминирует точка зрения о полезности открытости страны потокам капитала , то проблема предотвращения или, по крайней мере , снижения вероятности валютно-финансовых кризисов была перенесена в плоскость выбора адекватного крайнего режима валютного курса – валютного совета или плавания.17

Политика валютного комитета на протяжении последнего десятилетия признавалась многими отечественными и зарубежными экономистами панацеей в решении проблемы выбора оптимального режима обменного курса . Однако коллапс этой политики в декабре 2001 г. в Аргентине , приведший к человеческим жертвам , заставил многие страны пересмотреть возможность введения механизма валютного совета в ближайшем будущем . Вопрос насколько целесообразен и реален процесс реализации политики валютного комитета в Республике Беларусь является особо актуальным на этапе интеграционного сближения монетарных систем Беларуси и России в рамках Союзного государства .

Примеры мирового опыта свидетельствуют , о том , что выбор валютного режима для стран , интегрирующихся в экономические образования , может пасть на механизм валютного совета , что фактически и произошло в Эстонии , Литве и Болгарии(номинанты для вступления в ЕС). Данную практику нельзя назвать абсолютно новаторской для применения в Республике Беларусь , так как ещё в Концепции валютной и кредитно-денежной политики на 1999-2000 гг. одним из пяти возможных вариантов предусматривался механизм валютного совета . И , хотя он и не был реализован в республике , идея его внедрения остаётся привлекательной для многих отечественных экономистов .

Экономическая сущность механизма валютного совета характеризуется следующими основными особенностями :

- жёсткая фиксация национальной валюты к иностранной ;

-автоматическая конвертируемость , то есть постоянно обеспеченная возможность в любой момент обменять местную валюту на резервную по фиксированному курсу;

-наличие достаточного объёма иностранной валюты , который, по меньшей мере , не уступал бы стоимосной оценке денежно-кредитных обязательств для выполнения предыдущего условия (обычно 105-110% покрытия национальной денежной массы на случай внезапных потрясений , связанных с падением цен активов , составляющих резервы );

- запрет на операции центрального банка на открытом рынке , а при жёсткой фиксации курса ограничиваются и его возможности оперировать косвенными инструментами (маневрировать процентными ставками ) и в целом выполнять свои регулирующие функции ;

- достижения разумного оздоровления финансовой системы , готовность допустить банкротство слабых банков ;

-принятие долгосрочного обязательства проводить указанную политику , которое должно быть оформлено в виде закона или упомянуто в банковском кодексе , для того , чтобы защитить рассматриваемый режим от угрозы политического вмешательства .

Для решения всех поставленных задач возникает первостепенная необходимость определения резервной валюты для РБ , выбор которой зависит от трёх факторов . Преимущественно предпочтение отдаётся валютам стран большой семёрки , как наиболее стабильным, с развитыми финансовыми рынками и широким разнообразием финансовых инструментов . Кроме этого , необходимо учитывать направление торговых потоков , валюту экспортно-импортных операций , а также валюту внешнего долга . Последним аспектом является степень долларизации экономики как аргумент в пользу выбора доллара США. По совокупности факторов перед РБ лежит выбор между тремя валютами : доллар США – по причине высокой долларизации экономики и в расчётах по внешним операциям , немецкая марка – Германия главный торговый партнёр из стран дальнего зарубежья (0,07% от объёма внешних сделок в 1999 г.), российский рубль – РФ основной торговый партнёр среди всех стран (62% в 2000г.)и партнёр по валютно – экономической интеграции . Приоритет концентрации торговли играл решающую роль при выборе резервной валюты во многих странах с валютным управлением . Так , внешнеэкономические отношения Эстонии с Германией составляли около 70% к другим странам в 1999г. Литва использует американский доллар однако идут переговоры на высшем уровне о переориентации на евро по причине роста объёма торговых связей со странами ЕС ( только с Германией удельный вес составил половину от всей суммы торгового баланса ). Таки образом , использование российского рубля в качестве резервной валюты, опираясь на этот индикатор видится оптимальным.С другой стороны , валютную политику России нельзя назвать идеальной , да и по поводу конвертируемости российского рубля возникают сомнения . К тому же номинальная привязка к курсу российского рубля реально может означать фиксацию к доллару США , который обеспечивает устойчивость валюты РФ на внутреннем национальном рынке .

Использование же американского доллара представляется затруднительным по причине недостаточного количества валютных резервов Нацбанка для покрытия рублёвой денежной массы . Выходом из сложившейся ситуации может стать параллельная фиксация как к доллару , так и к российскому рублю , что фактически и проводится монетарными властями Республики Беларусь. Альтернативой является номинальная декларация росрубля в качестве резервной валюты , в то время как реальный механизм фиксации будет проводится с учётом кросскурсов двух валют к доллару США и взаимной рыночной котировке на валютных рынках .

Главным преимуществом реализации механизма валютного совета для РБ , что подтверждается примерами мирового опыта , станет достижение стабильности цен в средне- и долгосрочном периоде. Ещё одним преимуществом реализации механизма валютного совета а РБ станет отмена практики ”банкир – клиент ” между Нацбанком и правительством , тем самым прекратится кредитная эмиссия в некоторые отрасли экономики .18

Денежно-кредитная и валютная политика РБ (2000-2002гг.).

Осуществленные мероприятия в области денежно-кредитной и валютной политики стали основой для активизации сотрудничества с международными финансовыми организациями, центральными банками других государств. Так, на состоявшемся в конце сентября 2000 г. Ежегодном собрании управляющих МВФ и Всемирного банка в Праге руководство Фонда в целом положительно оценило достигнутые результаты денежно-кредитной политики, проводимой в республике. В IV квартале был подготовлен Меморандум о денежно-кредитной политике до конца 2000 г. и на I квартал 2001 г., реализация которого позволила начать работу, направленную на создание условий для достижения соглашения с МВФ. И здесь важно отметить, что это необходимо не только и даже не столько с точки зрения получения финансовых ресурсов для решения стабилизационных задач, сколько для того, чтобы обеспечить повышение инвестиционной привлекательности республики. В этом же направлении должны действовать и другие органы государственного управления.

Таким образом, к важнейшим положительным результатам денежно-кредитной политики 2000 г. можно отнести следующие:

• переход к единому обменному курсу белорусского рубля и обеспечение стабильности его рыночных котировок;

• ужесточение денежно-кредитной политики, выразившееся в том, что кредитование народного хозяйства осуществлялось в основном на безэмиссионной основе, рублевые и процентные ставки достигли положительного уровня в реальном выражении;

• поддержание параметров кредитной эмиссии, которая направлялась на финансирование дефицита государственного бюджета, в пределах запланированных значений.

Вместе с тем не удалось обеспечить решение ряда задач. В частности, недостаточными темпами шло наращивание финансового потенциала банковской системы. Темпы роста денежных агрегатов значительно превышали первоначально планировавшиеся. Не обеспечено доведение размеров чистых иностранных активов до размеров рублевой денежной базы. В определенной мере данные обстоятельства связаны с невыполнением мероприятий общеэкономического характера, реализация которых должна была вестись параллельно с осуществлением намеченной денежно-кредитной политики.

В соответствии с Основными направлениями денежно-кредитной политики на 2001 год

её наиболее важной оперативной целью является обеспечение высокой стабильности и предсказуемости обменного курса национальной валюты . Во-первых , это является логичным продолжением монетарной политики 2000 года , так как после достижения единого курса белорусского рубля не менее важной задачей становится достижение его стабилизации и конвертируемости . Во-вторых , как показывает анализ зарубежного опыта , в первую очередь , опыта малых стран как с рыночной , так и с переходной экономикой , такая постановка задачи является наиболее рациональной . Если денежно-кредитная политика в условиях малой экономики , сильно зависящей от внешнего мира , строится таким образом, чтобы обеспечить стабильность обменного курса национальной валюты , то это создаёт оптимальные условия для развития внешнеэкономических связей , достижение высоких темпов роста ВВП, нормализации инфляционной ситуации.

Однако , несмотря на то, что необходимость ликвидации множественности обменных курсов была очевидной практически для всех , осуществлению данного шага должна была предшествовать существенная подготовительная работа , а сама тактика перехода требовала соответствующего углубленного анализа всего комплекса возможных последствий . Ведь до 14 сентября 2000 года , когда в Беларуси был достигнут единый обменный курс белорусского рубля , отклонения рыночных котировок от официального курса достигали двух- и трёхкратной величины . И такая ситуация курсообразования , по существу , представляла собой своеобразную форму скрытого субсидирования “’ критического импорта” (в основном энергоносителей , а также зерна , некоторых других товарных групп) и сопровождалась проведением весьма мягкой денежно-кредитной политики . Размеры процентных ставок по рублевым операциям часто не покрывали уровень инфляции , а масштабы кредитной эмиссии Национального банка были весьма внушительны .Экономика и банковская система во многом “привыкли” к такой политике . Поэтому следовало учитывать , что резкое изменение денежно-кредитной политики в плане её существенного разового ужесточения и проведения скачкообразной девальвации официального курса , по которому осуществлялся бухгалтерский учёт , могли иметь как минимум две группы отрицательных последствий . Во-первых это не могло подорвать ликвидность банковской системы ,. И не только в краткосрочной перспективе . Возврат предоставленных под относительно высокие номинальные процентные ставки банками долго- и среднесрочных кредитов оказался бы в существенной степени затруднен . С другой стороны , на банки легло бы бремя процентных платежей по срочным депозитам. Это могло привести к наличию долгосрочных проблем с ликвидностью и рентабельностью у банков . Во-вторых , резкая девальвация официального валютного курса в условиях малой открытости экономики ведёт к существенным изменениям в структурах балансов предприятий нефинансового сектора , большинство из которых так или иначе являются субъектами внешнеэкономических отношений .Размер кредитов в иностранной валюте , полученных ими от банков , превышает сумму валютных депозитов и текущих счетов примерно в два раза . И отрицательные последствия от такой переоценки активов и пассивов , вызванной резкой девальвацией , могли привести к неплатёжеспособности многих предприятий ( включая экспортёров) , что весьма вероятно перевело бы возможный положительный эффект от увеличения рентабельности экспорта и его конкурентоспособности из категории среднесрочного в разряд заоблачного.

В 2000 г. началось постепенное ужесточение денежно-кредитной политики, в результате чего в феврале процентные ставки по рублёвым операциям вышли на положительный уровень в реальном выражении, а их номинальные значения затем начали плавно снижаться. Размеры кредитной эмиссии Национального банка были значительно ограниченны, при этом она направлялась исключительно на кредитование дефицита государственного бюджета. Всё это позволило, начиная с апреля 2000 г., существенно снизить темпы девальвации рыночных котировок рубля (с 2-5 % в среднем за месяц до 0,5-1,5 %), а в мае была начата ускоренная корректировка его официального курса .В текущем году Национальный банк продолжил ужесточение денежно-кредитной политики, сокращая реальные размеры кредитной эмиссии и обеспечивая уровень рублёвых процентных ставок выше инфляции, хотя в номинальном выражении они постепенно снижаются. Прирост потребительских цен сокращался ежемесячно и в целом снизился 4,8 % в январе до 0,8 в августе. Что касается темпов девальвации, то ожидается, что они в среднемесячном исчислении составят не более 2,5 % к доллару США и 2 % к российскому рублю.

Не менее важно и то, что, с одной стороны , позволило значительно повысить степень доступности валютных ресурсов для предприятий и граждан, с другой – нивелировало основные факторы развития теневых операций в валютной сфере. Было снято множество ограничений, действовавших по операция как на наличном , так и на безналичном сегментах (в том числе и в отношении нерезидентов) . И сегодня практически достигнута конвертируемость белорусского рубля по текущим операциям. Национальный банк осуществляет вместе с правительством работу с МВФ по поводу присоединения к статье 8 Устава Фонда, в которой сформулированы критерии конвертируемости национальной денежной единицы по текущим операциям.

Данные изменения в денежно-кредитной и валютной политике показали существенное положительное влияние на состояние внешнеэкономических связей нашей страны . В 2001 году практически впервые после 1991 года , т. е. за всё время существования Беларуси как независимого государства, достигнуто положительное сальдо баланса текущих операций. За 6 месяцев текущего года оно составило плюс 239,8 млн.долл. США (за аналогичный период прошлого – минус 257,6 млн. долл.). Экспорт товаров в долларовом выражении увеличился на 14,6 %. Причём его рост был характерен для всех основных его товарных групп: экспорт машин и оборудования – на 13,8 %, транспортных средств – на 11,4 %, недрагоценных металлов -15,4 %. Ещё более значительным был рост поступлений валютной выручки на счета предприятий республики, сумма которой увеличилась более чем в 1,5 раза. Это связано со снижением доли бартерных расчётов . Что касается импорта, то он возрос всего лишь на 1,4 %, хотя следует отметить , что такая умеренная его динамика в значительной степени связана со снижением цен на нефть . Всё это значительно укрепило позиции белорусского рубля и позволило увеличить размер золотовалютных резервов . Сумма чистых иностранных активов органов денежно-кредитного регулирования за 8 месяцев 2001 года возросла на 65 % (с 150,6 до 277,.4 млн. долл.), хотя первоначально планировалось лишь их умеренное увеличение .Однако правительство и Национальный банк , что положительный эффект от перехода к единому обменному курсу белорусского рубля и либерализации валютного рынка не вечен . Поэтому задача повышения конкурентоспособности национальной экономики и привлечения иностранных инвестиций является одной из приоритетных для всей социально- экономической политики . В частности , Национальный банк положительно относится к увеличению присутствия иностранного капитала в банковской системе республики . И можно отметить , что из 24 действующих в республике банков 17 - это банки с участием иностранного капитала . И с целью увеличения притока иностранных инвестиций в банковскую систему в 2000 году был установлен льготный режим создания и регулирования деятельности совместных и иностранных банков в Свободных экономических зонах ( в республике их всего пять , прорабатываются вопросы , связанные с созданием шестой – в Могилёвской области ). Этот порядок предусматривает упрощённую процедуру регистрации и отчётности, освобождение от некоторых нормативов и ограничений, обязательных для других банков действующих на остальной территории РБ . В настоящее время в Минской СЭЗ зарегистрирован и начал работать Атом–банк , капитал которого состоит из взносов учредителей из РБ , США и Прибалтики .