Проблемы развития рынка ценных бумаг в России

План

Введение. 4

I. Общая характеристика рынка ценных бумаг. 5

Понятие ценных бумаг как экономической категории. 5

Классификация ценных бумаг в РФ. 6

Рынок ценных бумаг и его функции 10

Функционирование рынка ценных бумаг: 11

А) Оценка стоимости ценной бумаги 11

Б) Торговля ценными бумагами в сети Интернет. 13

В) Биржевой и внебиржевой рынок 16

Г) Соотношение риска и ликвидности ценной бумаги. 20

Д) Денежный рынок 25

II. Состояние и проблемы Российского рынка ценных бумаг: 27

Регулирование рынка ценных бумаг в России. 27

Современное состояние рынка ценных бумаг в России. 28

Проблемы развития рынка ценных бумаг в России. 30

III. Тенденции развития современного рынка ценных бумаг 35

Заключение 38

Список использованной литературы. 40

Список сносок 42

Приложение1 (Крупнейшие эмитенты РТС по капитализации) 43

Приложение 2.(Объемы торгов РТС за прошедшие годы) 44

Введение.

В настоящее время одним из наиболее гибких финансовых инструментов являются ценные бумаги.

Ценные бумаги - это неизбежный атрибут любого товарооборота. Будучи товаром, они в состоянии служить, как средством кредита, так и средством платежа заменяя тем самым наличные деньги.

Ранее в условиях плановой экономики некоторые виды ценных бумаг использовались в имущественных отношениях (облигации и лотерейные билеты в отношениях с участием граждан, векселя во внешнеторговом обороте). В настоящее время переход к рыночной организации экономики и формирование рынка ценных бумаг потребовали возрождения и использования всего многообразия ценных бумаг. В свою очередь появилась настоятельная потребность в изучении всего комплекса возможностей, предоставляемого этим рынком, а также в четком правовом оформлении ценных бумаг и их оборота, при отсутствии которого их использование просто невозможно.

После перехода от командной экономики к рыночной, возникла потребность в создании полноценно функционирующего рынка ценных бумаг. В данный момент современный российский рынок ценных бумаг (РЦБ в дальнейшем) все еще формируется, так как насчитывает не более 11 лет своего существования в современной России. Сейчас перед РЦБ стоят очень много серьезных проблем, тормозящих его развитие.

Целью данной работы является раскрытие механизма функционирования рынка ценных бумаг, проблем, стоящих перед современным рынком ценных бумаг в России, и перспектив дальнейшего его развития. Общая часть статистических данных взята на примере РТС (Российской торговой Системы), как на примере наиболее прогрессивной части российского внебиржевого рынка. В приложениях приведены графики колебаний индекса РТС и список крупнейших эмитентов.

I. Общая характеристика рынка ценных бумаг.

Понятие ценных бумаг как экономической категории.

Рассмотрение рынка ценных бумаг невозможно без рассмотрения главного объекта операций – самих ценных бумаг.

Гражданский кодекс РФ дает следующее определение ценной бумаге: «Ценной бумагой называется документ, удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление или передача которых возможны только при его предъявлении»1.

Это определение, как ни странно, приводит большинство экономистов, хотя оно не отражает именно экономического смысла ценной бумаги, это определение носит чисто юридический характер.

С экономической точки зрения можно дать определение ценной бумаги как формы существования капитала, которая облегчает его перераспределение и может обращаться на рынке как товар и приносить доход.

Сразу же встает вопрос: «А к какой же форме капитала принадлежит ценная бумага: к товарной, денежной, фиктивной».

Ответ достаточно прост: «Ценная бумага – это форма капитала, отличная от его денежной, производительной или товарной форм», обладая ценной бумагой, индивид обладает собственностью, правами на капитал, не имея его.

Фондовый рынок - это институт или механизм, сводящий вместе покупателей (предъявителей спроса) и продавцов (поставщиков) фондовых ценностей, т.е. ценных бумаг.

Понятия фондового рынка и рынка ценных бумаг совпадают.

Согласно определению, товаром, обращающимся на данном рынке, являются ценные бумаги, которые, в свою очередь, определяют состав участников данного рынка, его местоположение, порядок функционирования, правила регулирования и т.п.

Следует отметить, что практически все рынки находят отражение в инструментах рынка ценных бумаг. Так, например, рынок вновь произведенной продукции и услуг представлен коносаментами, товарными фьючерсами и опционами, коммерческими векселями; рынок земли и природных ресурсов - закладными листами, акциями, облигациями, обеспечением которых служат земельные ресурсы и т.д. 6

Рынок ценных бумаг соотносится с такими видами рынков, как рынок капиталов, денежный рынок, финансовый рынок; традиционно на этих рынках представлено движение денежных ресурсов.

Классификация ценных бумаг в РФ.

В качестве ценных бумаг признаются лишь те, которые отвечают следующим требованиям:

- обращаемость на рынке;

- доступность для гражданского оборота;

- стандартность и серийность;

- документальность;

- регулируемость и признание государством;

- ликвидность;

- рискованность;

- обязательность исполнения.5

Обращаемость - это способность ценной бумаги покупаться и продаваться на рынке, а также во многих случаях выступать в качестве самостоятельного платежного инструмента, облегчающего обращение других товаров.

Доступность для гражданского оборота - способность ценной бумаги не только покупаться и продаваться, но и быть объектом других гражданских отношений, включая все виды сделок (займа, дарения, хранения и т.п.)

Стандартность - ценная бумага должна иметь стандартное содержание (стандартность прав, которые предоставляет ценная бумага, стандартность сроков, мест торговли, правил учета и других условий доступа к указанным правам, стандартность сделок, связанных с передачей ценной бумаги из рук в руки, стандартность формы самой бумаги и т.п.)

Серийность - возможность выпуска ценных бумаг однородными сериями, классами.

Документальность. Ценная бумага - это всегда определенный документ, содержащий все предусмотренные законодательством реквизиты. Отсутствие хотя бы одного из них влечет недействительность ценной бумаги или перевод ее в разряд иных обязательственных документов.

Регулируемость и признание государством. Документы, претендующие на статус ценных бумаг, должны быть признаны государством в качестве таковых, что обеспечивает их хорошую регулируемость и доверие к ним. Плохо регулируемые и не признанные государством бумаги не могут претендовать на статус ценных.

Ликвидность - способность ценной бумаги быть быстро проданной, превратиться в денежные средства без потерь для держателя.

Рискованность - вероятности потерь, связанные с инвестициями в ценные бумаги и неизбежно им присущие.

Обязательность исполнения. Законодательство не допускает отказа от исполнения обязательства, выраженного ценной бумагой, если только не будет доказано, что ценная бумага попала к держателю неправомерным путем.

Рассмотрим виды и разновидности ценных бумаг:

Первая классификация ценных бумаг - по доходу.4

1. Долговые обязательства, или же бумаги с фиксированным доходом. Этот вид ценных бумаг представлен на рынке ценных бумаг облигациями, депозитными сертификатами, государственными ценными бумагами и векселями:

Облигация - это долговое обязательство, выпускаемое как центральным правительством, так и муниципальными образованиями и частными компаниями. Эмитент, выпустивший облигацию, обязуется выплачивать по ней определенный процент и вернуть долг в фиксированный момент погашения. Владелец облигации имеет право только на процент по капиталу, который он отдает в долг и не является совладельцем. Обеспечением муниципальных облигаций является собственность муниципальных образований, а целями привлечения инвестирования может служить различные программы строительства, медицинского обслуживания и др. Вообще, облигации являются ценными бумагами с наименьшей степенью риска, но и, конечно, доход по ним из-за этого не очень велик.

Депозитный сертификат - это финансовый документ, который удостоверяет факт депонирования денежных средств и право вкладчика на получение депозита и процентов по нему, причем существуют как срочные сертификаты, так и сертификаты до востребования. В основном депозитные сертификаты выпускаются кредитными учреждениями.

Вексель - это необеспеченное обещание компании-должника выплатить долг и процент по нему в установленный срок, причем по степени надежности он стоит на последнем месте в среде долговых обязательств фирмы.

Государственные ценные бумаги - долговые обязательства правительства, одни из самых надежных в современном мире. Государство выпускает ценные бумаги для привлечения средств по строительству крупных объектов, для погашения дефицита федерального бюджета, на финансирование военных кампаний и др. Среди разновидностей важнейшими являются казначейские векселя, обязательства и облигации.

2. Бумаги с нефиксированным доходом, прежде всего к ним относятся акции. Предприятие выпускает акции для увеличения своего капитала.

Акция это, во-первых, титул собственности и, во-вторых, за ней закреплено право на дивиденд. Как титул собственности акцию можно охарактеризовать так: акционер, вложив деньги в предприятие не может потребовать обратно свои средства, поэтому управление предприятия может сколь угодно долго распоряжаться капиталом, и также акция обладает правом голоса. Вторая черта акции - обладание правом на часть прибыли, причем именно на часть так как прибыль может быть вложена и в расширение производства. Акции разделяются на обычные и привилегированные, а также предъявительские и именные. Привилегированные акции подразумевают, что у их владельца имеются права, отличающие его от держателя обыкновенных акций, а именно, получение дивидендов в первую очередь.

Если ценные бумаги делить не по доходности, а по принадлежности, то схема будет такова:

Корпоративные:

А) акции

Б) депозиты и сберегательные сертификаты

В) чеки

Г) жилищные сертификаты

Д) векселя

Е) облигации

Муниципальные

Государственные

Смешанные

А) опционные займы

Б) конверсионные долговые обязательства

Рынок ценных бумаг и его функции

Рынок ценных бумаг имеет ряд функций, которые условно можно разделить на две группы: общерыночные функции, присущие обычно каждому рынку, и специфические функции, которые отличают его от других рынков. К общерыночным функциям относятся такие, как:

коммерческая функция, т.е. функция получения прибыли от операции на данном рынке;

ценовая функция, т.е. рынок обеспечивает процесс складывания рыночных цен, их постоянное движение и т.д.;

информационная функция, т.е. рынок производит и доводит до своих участников рыночную информацию об объектах торговли и ее участниках.

регулирующая функция, т.е. рынок создает правила торговли и участия в ней, порядок разрешения споров между участниками, устанавливает приоритеты, органы контроля или даже управления и т.д.

К специфическим функциям рынка ценных бумаг можно отнести следующие:

перераспределительную функцию;

функцию страхования ценовых и финансовых рисков.6

Перераспределительная функция условно может быть разбита на три подфункции:

перераспределение денежных средств между отраслями и сферами рыночной деятельности;

перевод сбережений, прежде всего населения, из непроизводительной в производительную форму;

финансирование дефицита государственного бюджета на неинфляционной основе, то есть без выпуска в обращение дополнительных денежных средств.

Функционирование рынка ценных бумаг:

А) Оценка стоимости ценной бумаги

Отсутствие российских стандартов оценки ценных бумаг позволяет нам лишь говорить о методических подходах к ней, степень и вариант использования которых определяется лицами, непосредственно осуществляющими оценку ценных бумаг.

Что такое цена акции? Это согласованная между продавцом и покупателем её рыночная стоимость. Оценка акций акционерных обществ необходима в случаях:

когда акции дарятся или передаются по наследству и необходимо определить их цену для целей налогообложения;

при поглощении или слиянии компаний, когда денежным выражением сделок являются акции закрытого акционерного общества;

при новом выпуске (эмиссии) акций;

при выдаче обеспечения ссуды в виде акций.2

Покупатель получает долю прибыли (доходов) предприятия и имеет право на получение дивидендов. Величина прибыли и дивидендов, которые он рассчитывает получить от покупки акций, влияет на цену, которую он готов заплатить. Продавец, отдавая свою долю (величину) будущей прибыли и дивидендов, должен быть уверен, что цена, предлагаемая покупателем, позволит компенсировать его убытки. Как для покупателя, так и для продавца стоимость акции должна зависеть от дохода, который они могут получить (потерять) в будущем. Отправной точкой для оценки будущей прибыли и дивидендов является предположение о том, что прошедшие события повторятся и в будущем.

В процессе определения цены акций на первое место выступает поиск способа оценки стоимости акций, так как она является единственной реальной основой цены в случае, если ни покупатель, ни продавец не имеют преимуществ друг перед другом.

Акции имеют следующие виды стоимости2:

номинальную стоимость (номинал) – определяется путём деления суммы уставного капитала на количество выпущенных акций. На основе номинальной стоимости определяются эмиссионная и рыночная стоимость акции и дивиденды. По номинальной стоимости определяется сумма, выплачиваемая акционеру в случае ликвидации общества. При первом выпуске акции номинальная стоимость может быть принята как рыночная. Как правило, это связано с первичным размещением акций среди подписчиков. Во всех остальных случаях номинальная стоимость акций, как правило, отличается от их «реальной» стоимости;

рыночную (курсовую) стоимость – цена реализации акций на фондовой бирже, которая зависит от соотношения спроса и предложения, которое определяется размером получаемого по акциям дивиденда, темпами изменения капитального прироста стоимости акций, биржевой конъюнктурой, общим состоянием рынка ценных бумаг и т.д.;

расчётную стоимость – цена акции определяется по результатам фундаментального и технического анализов.

Фундаментальный анализ основывается на оценке эмитента: его доходов, положения на рынке (в основном через показатель объёма продаж), активов и пассивов, норме прибыли на собственный капитал и других показателях, характеризующих эффективность деятельности эмитента. Базой анализа являются балансы, отчёты о прибылях и убытках, другие материалы, публикуемые компанией. Проводится изучение данных о состоянии дел в отрасли.

Эти анализы позволяют сделать вывод: завышена или занижена стоимость ценной бумаги данной корпорации по сравнению с реальной стоимостью активов, будущими прибылями и т.д.

Технический анализ, напротив, предполагает, что все бесчисленные фундаментальные причины суммируются и отражаются в ценах фондового рынка. Основное положение, являющееся основой технического анализа, заключается в том, что в движении биржевых курсов уже отражена вся информация, которая лишь впоследствии публикуется в отчётах фирмы и становится объектом фундаментального анализа.

Основными ценообразующими факторами являются индекс изменения соотношения цена/прибыль и индекса роста «чистой курсовой стоимости». При этом строится трендовая модель, отражающая математический закон, и находится определённый коридор значений, в котором через определённый промежуток времени с определённой вероятностью будет находиться рыночная цена акции.

Б) Торговля ценными бумагами в сети Интернет.

Одним из самых торгуемых в сети товаров были и остаются американские ценные бумаги. Основные поставщики подобных услуг в Интернете – дискаунт-брокеры (discount broker), брокерские компании, оказывающие услуги купли-продажи ценных бумаг по заказу клиента за минимальную комиссию. Эти компании отличаются от классических брокерских домов тем, что они не предоставляют персональных брокеров – консультантов, не дают советов, как лучше составить ваш инвестиционный портфель, не занимаются управлением вашими активами, а просто исполняют ваши указания: купить или продать.3

К тому же они оперируют ограниченным числом финансовых инструментов – это акции, котируемые на американских фондовых площадках (NYSE, NASDAQ, AMEX), государственные ценные бумаги правительства США, корпоративные облигации ведущих американских компаний, опционы на эти инструменты. Пытаться разместить заказ на покупку иных ценных бумаг (например, ГКО, ОФЗ или акций российских эмитентов, не имеющих ADR 2-го и 3-го уровней) у них бесполезно, они даже не поймут, что вы от них хотите.

Дискаунт-брокеры появились на рынке задолго до Интернета и ориентировались в основном на тех инвесторов, которые предпочитали самостоятельно заниматься анализом рынка, самостоятельно принимать решения и оперировали небольшими суммами средств. Приказы отдавались по телефону, отчёты о сделках рассылались по почте. Но только после бурного развития Интернета этот сервис оказался по-настоящему востребованным.

Во-первых, информационные и аналитические ресурсы Интернета в настоящее время позволяют проводить самостоятельный анализ рынков, пользуясь информацией и средствами, ранее доступными лишь профессионалам.

Во-вторых, советы и рекомендации ведущих аналитиков и трейдеров Wall Street по любой акции можно найти в сети.

В-третьих, тот, кто не имеет времени самостоятельно заниматься анализом, может воспользоваться специальными сайтами, дающими рекомендации покупать или продавать на основании сигналов технического анализа, как, например, сайт www.tradehard.com.

В-четвёртых, начальный капитал, необходимый для открытия личного брокерского счёта в подобных компаниях, колеблется в пределах нескольких сотен долларов, а комиссионные могут достигать 0,005% от суммы сделки.

Несмотря на то что в настоящее время инвесторам, интересующимся широким спектром российских ценных бумаг (кроме трёх компаний, ADR которых котируются на NYSE), подобный сервис недоступен, исходя из скорости его развития во всём мире, можно ожидать, что в ближайшем будущем и на российском рынке появятся дискаунт-брокеры. Во всяком случае, до кризиса некоторые российские брокерские фирмы активно вели собственные разработки в этой области. Возможно, пионерами здесь могли бы стать Сбербанк, как последний финансовый институт, сохранивший доверие частных инвесторов, или Московский фондовый центр, который это доверие сейчас активно зарабатывает.

У интернет-трейдинга есть ещё одна интересная особенность – из какой точки мира – Москвы, Сиднея или Нью-Йорка – будет осуществляться управление счётом, технически не имеет значения. Если у вас высокоскоростной канал и первоклассный провайдер, время задержки при передаче информации становится настолько мало, что его можно не принимать в расчёт. Таким образом, вы вполне можете управлять своими активами из Москвы, Астрахани или Владивостока столь же успешно, как если бы окна вашего офиса выходили на Уолл-стрит.3

В нашем городе правда, это не столь реально, потому что качество интернет связи у нас по сравнению с Москвой оставляет желать лучшего. Но все равно даже при этом задержка будет составлять не более 5 минут, что для связи с биржей на Уолл-Стрит совсем неплохо.

Это рейтинг лучших Дискаунт брокеров составленный фирмой Gomez Advisors:

DLJdirect (www.dljdirect.com)

Discover (www.discoverbrokerage.com)

E*Trade (www.etrade.com)

Datek (www.datek.com)

Schwab (www.schwab.com)

AB Watley (www.abwatley.com)

SUPERTRADE (www.supertrade.com)

Waterhouse (www.waterhouse.com)

Fidelity (www.fidelity.com)

Quick&Reilly (www.quick-reilly.com)

В) Биржевой и внебиржевой рынок

Согласно закону «О рынке ценных бумаг» (ст.9) фондовая биржа относится к участникам рынка ценных бумаг, организующих куплю-продажу, т.е. «непосредственно способствующих заключению гражданско-правовых сделок с ценными бумагами». Фондовая биржа не может совмещать деятельность по организации торговли ценными бумагами с другими видами профессиональной деятельности на рынке ценных бумаг, кроме депозитарной и клиринговой. Фондовые отделы других (товарных и валютных) бирж приравнены к фондовым биржам, поэтому в своей деятельности не отличаются от последних.7

Первая задача биржи заключается в том, чтобы предоставить место для рынка, т.е. централизовать место, где может происходить как продажа ценных бумаг их первым владельцам, так и вторичная их перепродажа.

Второй задачей фондовой биржи следует считать выявление равновесной цены. Это становится возможным благодаря выполнению первой задачи, предоставления места для рынка. Покупатели и торговцы, сходясь вместе, договариваются о приемлемых друг для друга ценах.

Третья задача биржи – аккумулировать временно свободные денежные средства и способствовать передаче прав собственности. При этом биржа создаёт возможности для перепродажи приобретаемых ценных бумаг, т.е. обеспечивает передачу прав собственности, постоянно привлекая на биржу новых инвесторов, имеющих временно свободные денежные средства.

Четвёртая задача фондовой биржи – обеспечение гласности, открытости биржевых торгов.

Пятая задача биржи заключается в обеспечении арбитража. Под арбитражем следует понимать механизм для беспрепятственного разрешения споров. Он должен определить круг лиц, которые могут выполнять поставленную задачу, а также возможные компенсации пострадавшей стороне. Многие биржи для решения задачи арбитража создают специальные арбитражные комиссии. Влиятельность арбитражной комиссии должна быть общепризнанной.

Шестая задача биржи – обеспечение гарантий исполнения сделок, заключённых в биржевом зале. Это достигается тем, что биржа гарантирует надёжность ценных бумаг, которые котируются на ней, так как к обращению на бирже допускаются только те ценные бумаги, которые прошли листинг, т.е. соответствуют предъявляемым требованиям.

Седьмая задача биржи – разработка этических стандартов, кодекса поведения участников биржевой торговли. Для её выполнения на бирже принимаются специальные соглашения, которые разрешают использование специфических слов и оговаривают соблюдение их строгой интерпретации: устанавливают место и способ торговли (биржевой зал, терминал, экран, телефон), а также время, в течение которого могут совершаться сделки; предъявляют определённые квалификационные требования к участникам торгов (обязательная сдача экзаменов для получения квалификационного аттестата или статуса).

Отличительными признаками биржевого рынка являются:

определённое время и место проведения торговли;

определённый круг участников (профессионалов фондового рынка);

определённые правила торгов и подчинение участников этим правилам;

организатором торгов является определённое учреждение.7

Хотя в странах с развитой рыночной экономикой фондовые биржи всё ещё играют достаточно большую роль в организации обращения ценных бумаг,тем не менее значение биржи и биржевых механизмов купли-продажи фондовых ценностей постоянно снижается. Наибольшее развитие внебиржевой рынок получил в США. Значительная часть государственных ценных бумаг в этой стране существует только в форме записей в книгах или хранится в банках данных федеральной резервной системы. Когда эти бумаги продаются, Федеральный резервный банк осуществляют передачу прав собственности посредством телеграфной или телексной связи

Изначальное преобладание в России внебиржевого рынка ценных бумаг над биржевым связано с тем, что первичное размещение ценных бумаг осуществляется преимущественно на внебиржевом рынке, что соответствует и биржевой практике.

Российский внебиржевой рынок ценных бумаг представлен в виде таких организационных форм и образований как8:

торговая сеть Сберегательного банка (основу составляет разветвлённая филиальная сеть Сбербанка России);

аукционная сеть (центры приватизации Государственного комитета по имуществу РФ) осуществляет первичное размещение выпусков акций приватизированных предприятий;

внебиржевой рынок ценных бумаг коммерческих банков;

электронные внебиржевые рынки;

Российская торговая система (РТС), организованная Профессиональной ассоциацией участников фондового рынка (ПАУФОР);

стихийные внебиржевые рынки ценных бумаг.

Российская торговая система – система внебиржевой торговли ценными бумагами. В качестве её первоначального варианта – «Портал» - была принята одна из подсистем американской внебиржевой системы торговли NASDAQ. Технические средства «Портал» были усовершенствованы российскими специалистами, и система получила своё нынешнее наименование.

Российская торговая система является крупнейшей в нашей стране электронной внебиржевой площадкой, объединяющей инвестиционные компании и банки.

В Торговой системе участникам РТС предоставлена возможность проводить торговые операции с российскими акциями, в зависимости от ликвидности разделенными на две категории - А (высоколиквидные) и Б (с ограниченной ликвидностью).

Список 20 крупнейших эмитентов РТС по капитализации приведён в приложении 1.

Кроме того, члены РТС имеют право выставлять котировки по акциям эмитентов стран СНГ, долговым обязательствам отечественных эмитентов, а также по облигациям внутреннего валютного займа.

Члену РТС может быть предоставлен один из следующих режимов доступа в Торговую систему:

режим просмотра, обеспечивающий просмотр всех предложений на покупку и продажу, с возможностью отчетности по заключенным сделкам; пользователь в данном случае, лишен возможности объявлять в системе котировки; режим просмотра имеет право получить любой член Партнерства;

режим торговли, обеспечивающий в дополнение к указанному для режима просмотра еще и возможность объявлять в системе свои котировки по допущенным к обращению ценным бумагам. Доступ к РТС в режиме торговли сопряжен с соответствием участника определенным требованиям, установленным нормативными документами Партнерства.

Принятые в Российской торговой системе принципы раскрытия информации делают рынок максимально прозрачным одновременно для всех его участников - эмитентов, инвесторов, регулирующих органов.

В РТС используется система, когда в период торговой сессии для всех участников котировки остаются твёрдыми. «Твёрдая котировка» – котировка, сопряжённая с обязательством объявившего её участника заключить сделку на содержащихся в ней условиях. При этом она может быть как односторонней, т.е. содержащей предложение либо на покупку, либо на продажу ценных бумаг определённого эмитента с указанием их количества, цены, валюты расчёта и числа дней, необходимых для регистрации перехода прав собственности, так и двусторонней – одновременно объявляющей о покупке и продаже ценной бумаги одного эмитента. Выставляя котировку, участник электронного торга берёт на себя обязательства заключать сделки по указанной в котировке цене и гарантировать надлежащее её исполнение. Сделка при такой системе заключается в результате согласия («акцепта») двух участников электронной торговли, из которых хотя бы один выставил котировку в торговой системе или продажу ценных бумаг.

Г) Соотношение риска и ликвидности ценной бумаги.

Все операции на рынке с ЦБ сопряжены с риском. Участники этого рынка берут на себя самые разнообразные риски - снижения доходности, прямых финансовых потерь, упущенной выгоды. Однако в каждом конкретном случае приходится учитывать различные виды финансового риска2.

Систематический риск - риск падения ценной бумаги в целом. Не связан с конкретной ценной бумагой, является недефицируемым и непонижаемым (на российском рынке). Представляет собой общий риск на все вложения в ЦБ, риск того, что инвестор не сможет их в целом высвободить, вернуть, не понеся потерь. Анализ систематического риска сводится к оценке того, стоит ли вообще иметь дело с портфелем ЦБ, не лучше ли вложить средства в иные формы активов (прямые денежные инвестиции, недвижимость, валюту ...).

Несистематический риск - агрегированное понятие, объединяющее все виды рисков, связанных с конкретной ЦБ. Несистематический риск является диверсифицируемым, понижаемым, в частности может осуществляться выбор той ЦБ (по виду, по эмитенту, по условиям выпуска и т.д.), которая обеспечивает приемлемые значения несистематического риска.

Селективный риск - риск неправильного выбора ЦБ для инвестирования в сравнении с другими видами бумаг при формировании портфеля. Этот риск, связанный с неверной оценкой инвестиционных качеств ЦБ.

Временный риск - риск эмиссии, покупки или продажи ЦБ в неподходящее время, что неизбежно влечет за собой потери.

Существуют и более общие закономерности (на развитых и наполненных фондовых рынках), например сезонные колебания (ЦБ торговых, с/х и других сезонных предприятий), циклические колебания (движение курсов ЦБ в различных фазах макроэкономических воспроизводственных циклов).

Риск законодательных изменений - риск, способный приводить , например, к необходимости перерегистрации выпусков и вызывающий существенные издержки и потери эмитента и инвестора. Эмиссия ЦБ рискует оказаться недействительной, может неблагоприятно измениться правовой статус посредников по операциям с ЦБ и т.п.

Риск ликвидности - риск, связанный с возможностью потерь при реализации ЦБ из-за изменения оценки ее качества. Сейчас является одним из самых распространенных на российском рынке.

Кредитный деловой риск - риск того, что эмитент, выпустивший долговые ЦБ, окажется не в состоянии выплачивать процент по ним и (или) основную сумму долга.

Инфляционный риск - риск того, что при высокой инфляции доходы, получаемые инвесторами от ЦБ, обесцениваются, с точки зрения реальной покупательной способности быстрее, чем растут, инвестор несет реальные потери. В мировой практике давно замечено, что высокий уровень инфляции разрушает рынок ЦБ, хотя разработано довольно много способов снижения инфляционного риска.

А) Процентный риск - риск потерь, которые могут понести инвесторы в связи с изменением процентных ставок на рынке. Как известно, рост рыночной ставки процента ведет к понижению курсовой стоимости ЦБ, особенно облигаций с фиксированным процентом. При повышении процентной ставки может начаться также массовый “сброс” ЦБ, эмитированных под более низкие (фиксированные) проценты и по условиям выпуска досрочно принимаемым обратно эмитентом. Процентный риск несет инвестор, вложивший свои средства в средне- и долгосрочные ЦБ с фиксированным процентом при текущем повышении среднерыночного процента в сравнении с фиксированным уровнем (т.е. инвестор мог бы получить прирост доходов за счет повышения процента, но не может высвободить свои средства, вложенные на указанных выше условиях).

Процентный риск несет эмитент, выпускающий средне- и долгосрочные ЦБ с фиксированным процентом при текущем понижении среднерыночного процента в сравнении с фиксированным уровнем (т.е. эмитент мог бы привлекать средства с рынка под более низкий процент, но он уже связан с условиями выпуска ЦБ).

В инфляционной экономике при быстром росте ставок процента этот вид риска имеет значение и для краткосрочных ЦБ.

Отзывной риск - риск потерь для инвестора в случае, если эмитент отзовет отзывные облигации в связи с превышением фиксированного уровня процентных выплат по ним над текущим рыночным процентом.

Политический, социальный, экономический и т.п. риски - вложения средств в ЦБ предприятий, находящихся под юрисдикцией стран с неустойчивым социальным и экономическим положением, с недружественными отношениями к стране, резидентом которой является инвестор. В частности, политический риск - риск финансовых потерь в связи с изменением политической системы, расстановки политических сил в обществе, политической нестабильностью.

Региональный риск - риск, особенно свойственный монопродуктовым районам. Так, в начале 80х годов экономика штатов Техаса и Оклахомы (газо- и нефтедобыча) испытывала затруднения в связи с падением цен на нефть и газ. Потерпели банкротство несколько крупнейших региональных банков. Безусловно, инвесторы, вложившие свои средства в ЦБ хозяйства этих районов, понесли существенные убытки.

При кризисе власти региональные риски могут возникать в связи с политическим и экономическим сепаратизмом отдельных регионов. Высокий уровень региональных рисков связан также с угнетенным состоянием хозяйства ряда районов.

Отраслевой риск - риск, связанный со спецификой отдельных отраслей. С позиции этого вида риска все отрасли можно подразделить на подверженные циклическим колебаниям, на умирающие, стабильно работающие, быстро растущие.

Отраслевые риски проявляются в изменениях инвестиционного качества и курсовой стоимости ЦБ и соответствующих потерях инвесторов в зависимости от принадлежности отрасли к тому или иному типу и правильности оценки этого фактора инвесторами.

Риск предприятия (финансового и нефинансового) - риск, сходный с отраслевым и во многом производный от него. Вместе с тем свой вклад в изменение рисков вносит тип поведения предприятия. Это может быть консервативное предприятие, которое не преследует стратегии расширения, универсализации и предпочитает, заняв одну или несколько ниш на рынке, получать все выгоды от максимальной специализации своих работ, высокого качества продукции (услуг) и стабильной клиентуры. Иная степень риска будет присуща ЦБ агрессивного предприятия, может быть, только что созданного. И наконец, поведению предприятия может быть присуща умеренность, позволяющая сочетать агрессивный и консервативный типы поведения.

Риск предприятия имеет огромное значение на российском фондовом рынке (много предприятий убыточны, среди эмитентов велика доля новых предприятий, 60-80 % которых обычно не выживает). Риск предприятий включает в себя и риск мошенничества (создание ложных предприятий, компаний для мошеннического привлечения средств населения, акционерных обществ для спекулятивной игры на повышение).

Валютный риск - риск, связанный с вложениями в валютные ЦБ, обусловленный изменениями курса иностранной валюты.

Капитальный риск - риск существенного ухудшения качества портфеля ЦБ, что приводит к необходимости масштабных списаний потерь и как следствие - к значительным убыткам и может затронуть капитал банка, вызывая необходимость его пополнения путем выпуска новых ЦБ.

Риск поставки - риск невыполнения продавцом обязательств по своевременной поставке ЦБ. Особенно велик этот риск при проведении спекулятивных операций ЦБ, основанных на коротких продажах (продавец реализует ЦБ, которой у него нет в наличии и которую он только собирается приобрести к моменту поставки). Риск может реализовываться и по техническим причинам (несовершенство депозитарной и клиринговой сети).

Операционный риск - риск потерь, возникающих в связи с неполадками в работе компьютерных систем по обработке информации, связанной с ЦБ, низким качеством работы технического персонала, нарушениями в технологии операций по ЦБ, компьютерным мошенничеством и т.д.

Риск урегулирования расчетов - риск потерь по операциям с ЦБ, связанный с недостатками и нарушениями технологий в платежно-клиринговой системе.

Для определения риска можно воспользоваться одним из трех методов:

Статистический - изучается статистика потерь и прибылей, имевших место при аналогичных инвестиционных решения, устанавливаются величины и вероятность получения той или иной экономической отдачи. Затем проводится вероятностный анализ и составляется прогноз для будущего инвестиционного проекта.

Экспертный метод реализуется путем обработки мнений предпринимателей и менеджеров.

Комбинированный метод – является комбинацией первого и второго методов. Это наиболее оптимальный метод, когда после проведения статистического анализа, проводится оценка мнений специалистов на этом рынке.

Вообще же соотношение между риском и ликвидностью примерно такое:

Чем большую прибыль ожидает получить инвестор от данной ценной бумаги, тем больше степень риска по отношению к ней. Наиболее ликвидными считаются государственные ценные бумаги, но и их прибыль соответственно невысока.

Наиболее высоко прибыльными являются бумаги акционерных обществ и ЦБ предприятий новых отраслей, но и риск, сопряженный с ними очень велик, так как неизвестна реакция потребителей.

Д) Денежный рынок

Ценные бумаги, формирующие фондовый рынок, рассчитаны на инвесторов и заемщиков, чей временный горизонт составляет год и более. Но многие инвесторы хотят вложить свободные деньги на более короткие сроки, иногда буквально на одну ночь. Заемщикам также бывает необходимо срочно одолжить деньги на короткое время. Денежный рынок идеально служит интересам и тех и других.

В действительности денежный рынок состоит из нескольких рынков каждого отдельного краткосрочного инструмента. Так существуют рынки казначейских векселей, коммерческих векселей, отчуждаемых депозитных сертификатов и банковских акцептов (векселей, выписанных на банки и используемых для финансирования краткосрочных международных торговых операций). Кроме того, займы, взятые одними коммерческими банками у других по учетной ставке, также рассматриваются как важные составляющие денежного рынка. В отличие от других сделок, однако, ни один из видов банковских заимствований не создает «отчуждаемых (переуступаемых) обязательств» (обращающихся простых векселей, служащих залогом возврата основной суммы займы в срок погашения и стабильной выплаты фиксированных процентов до него).

Помимо приличной доходности денежный рынок привлекает инвесторов, включая коммерческие банки, власти городов и штатов, некоторых частных вкладчиков и др. по трем основным причинам:

Это ликвидный рынок, оборачивающий миллиарды долларов без значительного влияния на уровень доходности.

Он обеспечивает высокую надежность возврата основной суммы займа, поскольку все заемщики, как правило, имеют высокий кредитный рейтинг. Инвесторам, однако, следует помнить, что кредитные инструменты ни при каких обстоятельствах не могут рассматриваться как безрисковые. Например, на момент банкротства Penn Central в 1970 г. на рынке обращались его векселя на сумму 82 млн. долларов.

Короткие сроки погашения бумаг денежного рынка снижают риск убытков от неблагоприятного изменения процентных ставок.

В США до сих пор основной фигурой на рынке остается Федеральная Резервная Система (ФРС). ФРС была создана 23 декабря 1913 года. Изначально целью ее создания было укрепление национальной финансовой системы стабильной денежной структурой. Таким образом, появились инструменты учета векселей, и улучшилась система контроля над банковской сферой. В центре внимания ФРС был и остается поток кредитов и денег, хотя с момента создания ее задачи были существенно расширены. Главной функции ФРС является осуществление денежной политики с помощью трех инструментов:

операции на открытом рынке

механизм учетной ставки

регулирование резервных требований

Покупая и продавая разнообразные инструменты денежного рынка( векселя, билеты, облигации) ФРС увеличивает или сокращает резервные остатки коммерческих банков, которые являются членам системы. В результате эти изменения резервов влияют на способность банков к выдаче ссуд и покупке ценных бумаг. Если ФРС ужесточает денежную политику, что может привести к повышению процентных ставок, она продает ценные бумаги, чтобы уменьшить резервы банков – членов системы. При смягчении денежной политики ФРС покупает ценные бумаги, что ведет к увеличению резервов банков. Таким образом, ФРС регулирует кредитно-денежную ситуацию в стране, которая, в свою очередь влияет на состояние мирового рынка.

В целом в ФРС входит совет управляющих, комитет по операциям на открытом ранке, 12 региональных федеральных резервных банков и их отделения, федеральные консультативные советы и 5500 с лишним коммерческих банков, которые являются членами системы, а также другие учреждения подчиняющиеся ее правилам. ФРС фактически является банком каждого отдельно банка, и его кредитором в последней инстанции.

II. Состояние и проблемы Российского рынка ценных бумаг:

Регулирование рынка ценных бумаг в России.

В законе «О рынке ценных бумаг» предусматривается как регулирование деятельности государственными органами, так и специальными организациями, функционирующими на рынке ценных бумаг.

Для начала следует выделить систему регулирования рынка ценных бумаг - так называемую регулятивную инфраструктуру рынка, на данный момент эта система включает в себя4:

государственные органы регулирования;

саморегулирующиеся организации;

законодательные нормы рынка ценных бумаг;

этику, традиции и обычаи рынка.

Государственное регулирование рынка ценных бумаг

Государство выполняет ряд важнейших функций на рынке ценных бумаг, среди них можно выделить следующие основные:

разработка программы и стратегии развития рынка ценных бумаг, наблюдение и регулирование исполнения этой программы, выработка законодательных актов для реализации стратегии;

установление требований к участникам рыночного процесса, установка различных стандартов;

контролирование финансовой безопасности и устойчивости рынка, надзор за выполнением распоряжений по безопасности;

обеспечение информированности всех без исключения инвесторов о состоянии рынка;

формирование государственных систем страхования на рынке ценных бумаг;

контроль и предупреждение чрезмерного вложения инвестиций в государственные ценные бумаги;

Кроме государства на рынке ценных бумаг процесс регулирования осуществляется и самостоятельно так называемыми саморегулирующими организациями, которые в соответствии с законом «О рынке ценных бумаг» представляют собой организации профессиональных участников рынка ценных бумаг, действующие в соответствии с законом и функционирующие на принципах некоммерческой организации9. Важной особенностью такой организации является ее некоммерческая направленность, то есть ее участники и учредители не используют вырученные средства на собственное потребление, а только на реализацию представленных им функций.

Современное состояние рынка ценных бумаг в России.

В России выбрана смешанная модель фондового рынка, на котором одновременно и с равными правами присутствуют и коммерческие банки, имеющие все права на операции с ценными бумагами, и небанковские инвестиционные институты.

Рынок ценных бумаг в России - это молодой, динамичный рынок с быстро нарастающими объемами операций, со все более изощренными финансовыми инструментами и диверсифицированной регулятивной и информационной структурой.

Современный российский фондовый рынок можно охарактеризовать по следующим параметрам:

Участники рынка:

2400 коммерческих банков,

Центральный банк РФ (около 90 территориальных управлений),

Сберегательный банк (42000 территориальных банков, отделений, филиалов),

60 фондовых бирж,

660 институциональных фондов

более 550 негосударственных пенсионных фондов

более 3000 страховых компаний

саморегулируемая организация - Союз фондовых бирж 8.

Объемы рынка.2

Одним из наиболее объемных является рынок государственных долговых обязательств, включающий:

долгосрочные и среднесрочные облигационные займы, размещенные среди населения (более 30 млрд. руб.);

государственные краткосрочные облигации различных годов выпуска;

долгосрочный 30-летний облигационный займ 1991г.(с учетом вложений Банка России 55-60 млрд. руб.);

внутренний валютный облигационный займ для юридических лиц (около 35.5 трлн. руб.);

казначейские обязательства (до 5 трлн. руб.)10.

Рынок частных ценных бумаг:

эмиссия акций преобразованных в открытые акционерные общества государственных предприятий (около 800-900 млрд. руб.);

эмиссия акций и облигаций банков (более 2 трлн. руб.);

эмиссия акций чековых инвестиционных фондов (2-2.5 трлн. руб.);

эмиссия акций вновь создаваемых акционерных обществ (75-76 трлн. руб.);

облигации банков и предприятий (50-60 трлн. руб.).

Качественные характеристики.

Российский фондовый рынок характеризуется следующим8:

небольшими объемами и неликвидностью;

"неоформленностью" в макроэкономическом смысле (неизвестно соотношение сил на фондовом рынке и т.п.);

неразвитостью материальной базы, технологий торговли, регулятивной и информационной инфраструктуры;

раздробленной системой государственного регулирования;

отсутствием государственной долгосрочной политики формирования рынка ценных бумаг;

высокой степенью всех рисков, связанных с ценными бумагами;

значительными масштабами грюндерства, т.е. агрессивной политикой учреждения нежизнеспособных компаний;

крайней нестабильностью в движениях курсов акций и низкими инвестиционными качествами ценных бумаг;

отсутствием открытого доступа к макро- и микроэкономической информации о состоянии фондового рынка;

инвестиционным кризисом;

отсутствием обученного персонала и крупных, заслуживших общественное доверие инвестиционных институтов;

агрессивностью и острой конкуренцией при отсутствии традиций деловой этики;

высокой долей спекулятивного оборота;

расширением рынка государственных долговых обязательств и спроса государства на деньги, что сокращает производительные инвестиции в ценные бумаги.

Проблемы развития рынка ценных бумаг в России.

Формирование фондового рынка в России повлекло за собой возникновение, связанных с этим процессом, многочисленных проблем, преодоление которых необходимо для дальнейшего успешного развития и функционирования рынка ценных бумаг.В первую очередь, это конечно проблемы государственного регулирования Р.Ц.Б.

В данном разрезе возможно выделить следующие ключевые проблемы развития российского фондового рынка, которые требуют первоочередного решения.

1. Преодоление негативно влияющих внешних факторов, т.е. хозяйственного кризиса, политической и социальной нестабильности. Политические кризисы в стране в первую очередь приводят к падению индекс РТС и котировок ценных бумаг. Решение этой проблемы не просто найти, потому что разнообразие политических партий вступает в противоречия с желанием власти установить четкую вертикаль правящей власти. Хозяйственный кризис тоже до сих пор отражается на рынке ценных бумаг. К тому же, как отмечалось выше, большую часть современного Р.Ц.Б. составляют долговые обязательства, что не может не отразиться на общем состоянии рынка. Выплаты государства по долгам уменьшают его влияние на рынке ценных бумаг.

2. Целевая переориентация рынка ценных бумаг с первоочередного обслуживания финансовых запросов государства и перераспределения крупных пакетов акций на выполнение своей главной функции - направление свободных денежных ресурсов на цели восстановления и развития производства в России.

В России большая часть ценных бумаг идет на нужды правительства, не выполняя своей основной функции. А именно вложения ценных бумаг в развитие производства способны вывести российскую экономику на качественно новый уровень.

3. Улучшение качественных характеристик рынка:

наращивание объемов и переход в категорию классифицируемых рынков ценных бумаг (для того, чтобы российский рынок был отнесен к разряду развивающихся, размер капитализации рынка акций в процентах к номинальной стоимости ВВП должен достигнуть 30-40%, т.е. увеличиться в 10-15 раз), что невозможно без укрупнения и рекапитализации фондового рынка;

пресечение обращения на рынке суррогатов ценных бумаг и незаконной профессиональной деятельности (контроль за данным процессом должны взять на себя как государственные, так и саморегулируемые организации). Россия по пиратству и мошенничеству прочно занимает место в десятке стран мира. Объем пиратской продукции, например, достигает 85%. Примерно такая же ситуация складывается и на рынке ценных бумаг, с той разницей, что ценные бумаги имеют большую степень защиты, чем, скажем, та же видео продукция. Но даже несмотря на это, общая доля поддельных бумаг на российском рынке никак не меньше 40%. Контроль за этим должны взять фирмы, как государственные, так и частные. Причем, для вовлечения новых фирм в это дело должны использоваться средства поощрения, а все эти фирмы должны объединиться под эгидой комиссии по стандартам.

4. Повышение роли государства на фондовом рынке, для чего необходимо:

1) создание государственной долгосрочной концепции и политики действий в области восстановления рынка ценных бумаг и его текущего регулирования (окончательный выбор модели фондового рынка (в настоящее время преобладает ориентация на фондовый рынок США),а также определение доли источников финансирования хозяйства и бюджета за счет выпуска ценных бумаг); У правительства не существует четкой политики по отношению к рынку ценных бумаг. А это большой промах, ведь рынок ценных бумаг - это фактически обязательный атрибут полноценно функционирующего государства.

2) формирование согласованной системы государственного регулирования фондового рынка для преодоления раздробленности и пересечения функций многих государственных органов;

В настоящее время большую часть рынка ценных бумаг контролирует РТС (Российская Торговая Система). Но нет единой системы государственного регулирования по отношению к РТС. Многие государственные органы, как например разнообразные комиссии стандартов, налоговые службы и. т. д. Очень часто пересекаются своими функциями по отношению к РЦБ, в связи с несовершенством системы законов в отношении ценных бумаг. Единого органа, который ведал бы этими делами, в России нет.

3) формирование сильной Комиссии по ценным бумагам и фондовому рынку, которая сможет объединить ресурсы государства и частного сектора на цели создания рынка ценных бумаг;

4) ускоренное создание жесткой регулятивной инфраструктуры рынка и ее правовой базы для ограничения рисков инвесторов;

5) создание системы отчетности и публикации макро- и микроэкономической информации о состоянии рынка ценных бумаг;

Также,

нет единой системы выставления отчетов

по рынку ценных бумаг.

Этим занимаются

или интернет - сайты, или журналы, но ни

первые, ни последние не охватывают всю

ширь поставленных вопросов. Так например,

в интернет можно найти прогнозы аналитиков

и графики курса акций, но не причины,

которые к этому привели. В журнале можно

найти причины, но нет всех графиков, и

очень мало аналитики.

6) формирование активно действующей системы контроля за небанковскими инвестиционными институтами;

7) государственная поддержка образования в области фондового рынка;

8) преодоление опережающего развития рынка государственных ценных бумаг, которое переключает большую часть денежных ресурсов на обслуживание непроизводительных расходов государства, сокращая поступление средств в производство. Рынок государственных ценных бумаг, как бы оттягивает на себя ресурсы, мешая развиваться производству. Эту проблему тоже необходимо устранить, но в основном, за счет уменьшения роли этого сегмента рынка и переносе капитала на производственный сектор.

5. Проблема защиты инвесторов, которая может быть решена созданием государственной или полугосударственной системы защиты инвесторов в ценные бумаги от потерь.

6. Опережающее создание депозитарной и клиринговой сети, агентской сети для регистрации движения ценных бумаг в интересах эмитентов.

7. Реализация принципа открытости информации через расширение объема публикаций о деятельности эмитентов ценных бумаг, введение признанной рейтинговой оценки компаний-эмитентов, развитие сети специализированных изданий (характеризующих отдельные отрасли как объекты инвестиций), создание общепринятой системы показателей для оценки рынка ценных бумаг и т.п. Как отмечалось выше, в России нет обще принятых стандартов оценки стоимости ценной бумаги. В данный момент существуют лишь определенные подходы к оценке ликвидности ценной бумаги, к тому же эти методы зачастую трудоемки. В процессе создания своей системы показателей для РЦБ Россия должна будет руководствоваться скорее всего принципами стран Запада, вероятнее всего США.

8. Реализация принципа представительства и консолидации регионов посредством:

а) создания консультативного органа, объединяющего представителей государственных органов, банков, небанковских инвестиционных институтов, регионов и публики;

б) передачи части прав по регулированию рынка регионам;

в) введения представителей публики в состав директоратов регулятивных органов государства, саморегулируемых организаций, фондовых бирж;

г) государственной поддержки саморегулируемых организаций;

д) создания системы экспертной поддержки и научного обслуживания рынка (экспертные советы ученых и т.п.).

9. Среди крупнейших эмитентов фигурируют в основном нефтедобывающие компании, так например капитал того же ЛУКойл НК составляет

$8 828 772 354 на начало 2000 года. Это показывает, что в России прежде всего развита именно добывающая промышленность.

10. Вовлечение в промышленный оборот все большего числа акций российских акционерных обществ. В связи с деятельностью таких компаний как МММ, Русский Дом Селенга и.т.д., кредит доверия у частных лиц и у некоторых акционерных компаний к фондовому рынку был потерян, и вероятно на долгое время.

III. Тенденции развития современного рынка ценных бумаг

Основными тенденциями развития современного рынка ценных бумаг в России на нынешнем этапе являются:

концентрация и централизация капиталов;

интернационализация и глобализация рынка;

повышение уровня организованности и усиление государственного контроля;

компьютеризация р.ц.б.;

нововведения на рынке;

секьюритизация;

взаимопроникновение с другими рынками капиталов.

Дальнейшая интеграция с фондовыми рынками других стран.

Создание полной законодательной и другой нормативной базы функционирования фондового рынка.

Тенденция к концентрации и централизации капиталов имеет два аспекта по отношению к р.ц.б. Речь идёт о процессах, которые свойственны данному рынку, как и любому другому рынку. С одной стороны, на рынок вовлекаются всё новые участники, для которых данная деятельность становится основной, профессиональной, а с другой – идёт процесс выделения крупных, ведущих профессионалов рынка на основе как увеличения их собственных капиталов (концентрация капитала), так и путём их слияния в ещё более крупные структуры р.ц.б. (централизация капитала). В результате на фондовом рынке появляются торговые системы типа НАСДАК или других организаторов рынка, а также несколько наиболее известных фондовых компаний, которые обслуживают крупную долю всех операций на рынке.

В то же время р.ц.б. сам по себе притягивает всё большие капиталы общества.

Интернационализация р.ц.б означает, что национальный капитал переходит границы стран, формируется мировой р.ц.б., по отношению к которому, национальные рынки становятся второстепенными. Инвестор из любой страны получает возможность вкладывать свои свободные средства в ц.б., обращающиеся в других странах. Р.ц.б. принимает глобальный, всеземной характер. Национальные рынки – это просто составные части глобального всемирного р.ц.б. Торговля на таком глобальном рынке ведётся непрерывно и повсеместно. Его основу составляют ц.б. транснациональных корпораций.

Надёжность р.ц.б. и степень доверия к нему со стороны массового инвестора напрямую связаны с повышением уровня организованности рынка и усиления государственного контроля за ним. Масштабы и значение р.ц.б. таковы, что его разрушение прямо ведёт к разрушению экономического процесса, процесса воспроизводства вообще. Государство в современную эпоху не может допустить, чтобы вера в этот рынок была бы поколеблена, и массы людей, вложивших свои сбережения в ц.б. своей страны или любой другой, вдруг потеряли бы их в результате каких-либо катаклизмов или мошенничества. Все участники рынка поэтому имеют прямую заинтересованность в том, чтобы рынок был правильно организован и жестоко контролировался в первую очередь самым главным участником рынка – государством. Но есть и другая причина данного процесса – фискальная. Усиление организованности рынка и контроля за ним позволяет каждому государству увеличивать свою налогооблагаемую базу и размер налоговых поступлений от участников рынка.

Компьютеризация р.ц.б. – результат широчайшего внедрения компьютеров во все области человеческой жизни в последние десятилетия. Без этой компьютеризации р.ц.б. в своих современных формах и размерах был бы просто невозможен. Компьютеризация позволила совершить революцию как в обслуживании рынка, прежде всего через современные системы быстродействующих и всеохватывающих расчётов для участников рынка и между ними, так и в его способах торговли. Компьютеризация составляет фундамент всех нововведений на р.ц.б.

Нововведения на р.ц.б.:

новые инструменты данного рынка – многочисленные виды производных ценных бумаг, создание новых ценных бумаг, их видов и разновидностей.

новые системы торговли ц.б. – системы, основанные на использовании компьютеров и современных средств связи, позволяющие вести торговлю в полностью автоматическом режиме, без посредников, без непосредственных контактов между продавцами и покупателями.

новая инфраструктура рынка – современные информационные системы, системы клиринга и расчётов, депозитарного обслуживания р.ц.б.

Секьюритизация – это тенденция перехода денежных средств из своих традиционных форм (сбережения, наличность, депозиты и т.п.) в форму ц.б.; тенденция превращения всё большей массы капитала в форму ц.б.; тенденция перехода одних форм ц.б. в другие, более доступные для широких кругов инвесторов

Дальнейшая интеграция с фондовыми рынками других стран.

Рынок Российских ценных бумаг не может существовать изолированно.

Залогом дальнейшего развития является тесное взаимодействие с другими фондовыми рынками, так например рынками США, Японии и др. развитых стран.

Создание полной законодательной и другой нормативной базы функционирования фондового рынка.

Уже сейчас видно, что из-за «белых пятен» в ГК РФ, открывается простор для всякого рода махинаций на РЦБ, которые способны еще больше подорвать доверие к фондовому рынку, поэтому первоочередная задача правительства- разработать полноценно функционирующий гражданский кодекс, который бы исключал такую возможность.

Заключение

Итак, рассмотрев все вышеуказанные проблемы, возникшие у меня в процессе работы, я могу сделать ряд выводов.

Ценная бумага по ГК РФ – это документ, удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление или передача которых возможны только при его предъявлении.

Выводы, сделанные по ходу работы таковы:

Во-первых, причиной возникновения ценных бумаг стали развитие производительных сил и активной международной торговли, а для России, совсем недавно вступившей на путь рыночного развития сам рынок ценных бумаг появился несколько позже чем объекты операций на нем.

Во-вторых, на современном этапе развития общества нецелесообразно называть ценные бумаги фиктивным капиталом (во всяком случае, это можно сказать об акциях и облигациях частных компаний), потому что они заменяют собой реальный денежный капитал.

В-третьих, сегодня можно выделить множество видов и разновидностей ценных бумаг, таких как акции, облигации, векселя, депозитные сертификаты, государственные обязательства и другие.

В четвертых, рынок ценных бумаг выполняет ряд функций, среди которых важнейшими являются функция перераспределения капиталов и функция страхования риска вложения капитала.

В-пятых, на рынке ценных бумаг действуют экономические законы, такие как: закон спроса и предложения, закон денежного обращения и закон конкуренции, которые, хоть и с некоторыми особенностями, но выполняют свои функции.

В-шестых, рынок ценных бумаг подвержен регулированию как со стороны государства, так и со стороны самостоятельных организаций профессиональных участников рынка ценных бумаг.

В-седьмых, биржа является источником реализации рынка ценных бумаг на практике, где сталкиваются продавцы (эмитенты) и (инвесторы), которые совершают взаимовыгодные сделки при помощи профессиональных участников рынка и оперируя различными специфическими функциями рынка, например хеджирование.

Надо отметить, что проблемы, с которыми сталкивается наш РЦБ в данное время в большей части проистекают из несовершенства законодательной системы, различных экономических и политических потрясений которым была подвержена наша страна в последнее время. Шаткий курс правительства, только в последний год начал упорядочиваться и направляться к выходу из многочисленных кризисов.

Крупнейшими эмитентами РТС в настоящее время являются ЛУКойл НК, Сургутнефтегаз, Единая энергетическая система, РАО СИБНЕФТЬ, то есть в основном нефте и газо добывающие компании. Среди крупнейших эмитентов нет даже Сбербанка РФ, так как его капитал составляет около 643 млн долларов, что в 10 с лишни раз меньше капитала того же ЛУКойл НК ($8 828 772 354 на начало 2000 года). Это показывает, что в России прежде всего развита именно добывающая промышленность.

И, наконец, несмотря на многие проблемы, с которыми столкнулся в настоящее время российский фондовый рынок, следует отметить, что это молодой, динамичный и перспективный рынок, который развивается на основе позитивных процессов, происходящих в нашей экономике: массового выпуска ценных бумаг в связи с приватизацией государственных предприятий, быстрого создания новых коммерческих образований и холдинговых структур, привлекающих средства на акционерной основе и т.п. Кроме того, рынок ценных бумаг играет важную роль в системе перераспределения финансовых ресурсов государства, а также, необходим для нормального функционирования рыночной экономики. Поэтому восстановление и регулирование развития фондового рынка является одной из первоочередных задач, стоящих перед правительством.

Список использованной литературы.

Гражданский кодекс Российской Федерации. - М.: КОДЕКС, 1995

Федеральный закон О рынке ценных бумаг - М.:,1996

Именитова Е. Методы оценки рыночной стоимости акций. // Рынок ценных бумаг – 1997. – №20.

Беляев В. Торговля ценными бумагами в сети Интернет. // Рынок ценных бумаг – 1999. – №10.

«Рынок ценных бумаг». Под редакцией Галанова В.А., Басова А.И. Москва, 1999г.

Ценные бумаги в России и работа с ними/Ф.В. Атамачук, Д.Ю. БудиновЕ.С. Демушкина и др.-М.: АО Авиаиздат 1994.

Павлова Л.Н, Профессиональная деятельность на рынке ценных бумаг ., практич. Пособие М.: ЗАО «Бух. Бюллетень», 1997.

Беляев В. Торговля ценными бумагами в сети интернет.// Рынок ценных бумаг-1999 №20

Акционерные общества. Образцы документов.-М.:Издательство ПРИОР. 1999.- 198стр.

Как пройти на Уолл-Стрит Дж. Литл, Люсьен Роудс пер. с англ.-М. ЗАО «Олимп-Бизнес», 1998 г., 368 стр.

Интернет и ценные бумаги.//Валютный Спекулянт –2000г. №7(9)

Рынок ценных бумаг и теория Дарвина.//Валютный Спекулянт 2000 г. №9(11)

Все о брокерах, личные впечатления.//Валютный Спекулянт 2000 г. №9(11)

Биржевой или внебиржевой рынок.//Валютный Спекулянт 2000 г. №9(11)

Обзор российского фондового рынка.//Валютный Спекулянт 2000 г. №8(10)

Лучшие компании американского рынка.//Валютный Спекулянт 2000 г. №8(10)

Ефремов И. А. «Государственные ценные бумаги и обязательства» 1995г.

Последствия августовского кризиса 1998 года // Вопросы

экономики 1999. №8 - с.42-46

19. Килячков А.А. «Практикум по Российскому рынку ценных бумаг» 1997г.

20.Фишер С., Дорнбуш Р., Шмалензи Р. Экономика: пер. с англ. Со 2-ого изд.-М.:Дело, 1997.-864 стр.

21. Http://www.finmarket.ru

22.Http://paufor/ru

23. Http://www.spekulant.ru

24. Астахов М. Рынок ценных бумаг и его участники. - М., 1996.

25. Письмо Центрального Банка РФ от 21.10.1992г. №19 “Об утверждении и введении в действие Инструкции о правилах выпуска и регистрации ценных бумаг коммерческими банками на территории РФ”.

Список сносок

Гражданский кодекс Российской Федерации. - М.: КОДЕКС, 1995

Именитова Е. Методы оценки рыночной стоимости акций. // Рынок ценных бумаг – 1997. – №20.

Беляев В. Торговля ценными бумагами в сети Интернет. // Рынок ценных бумаг – 1999. – №10.

«Рынок ценных бумаг». Под редакцией Галанова В.А., Басова А.И. Москва, 1999г.

Ценные бумаги в России и работа с ними/Ф.В. Атамачук, Д.Ю. БудиновЕ.С. Демушкина и др.-М.: АО Авиаиздат 1994.

Павлова Л.Н, Профессиональная деятельность на рынке ценных бумаг ., практич. Пособие М.: ЗАО «Бух. Бюллетень», 1997.

Биржевой или внебиржевой рынок.//Валютный Спекулянт 2000 г. №9(11)

Обзор российского фондового рынка.//Валютный Спекулянт 2000 г. №8(10)

Федеральный закон О рынке ценных бумаг - М.:,1996, стр. 51

Последствия августовского кризиса 1998 года // Вопросы

экономики 1999. №8 - с.42-46

Приложение1 (Крупнейшие эмитенты РТС по капитализации)

-

№

Наименование

Капитализация

на 31 января 2000 года, (USD)1

ЛУКойл НК

$8 828 772 354

2

Сургутнефтегаз

$6 856 932 866

3

Единая энергетическая система, РАО

$5 431 961 721

4

СИБНЕФТЬ

$1 901 640 459

5

Ростелеком РАО

$1 781 623 776

6

Норильский никель, РАО

$1 448 143 368

7

Татнефть

$1 229 060 588

8

Мосэнерго

$1 211 392 000

9

МГТС

$646 048 479

10

Сберегательный банк РФ

$643 206 409

11

Иркутскэнерго

$452 751 395

12

Петербургская телефонная сеть

$341 772 084

13

Аэрофлот

$224 899 801

14

ГАЗ

$192 377 572

15

Череповецкий МК Северсталь

$175 811 227

16

Сахалинморнефтегаз (Роснефть)

$173 983 962

17

Славнефть-Мегионнефтегаз

$162 022 383

18

Ленэнерго

$158 780 964

19

Уралсвязьинформ

$158 440 152

20

Связьинформ, Челябинск

$154 713 682

П

Рисунок 1

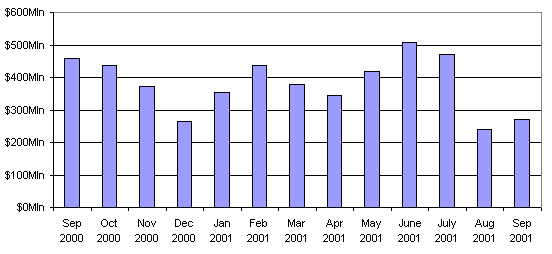

риложение 2.(Объемы торгов РТС за прошедшие годы)

Ежемесячный объем торгов в Российской Торговой системе

Рисунок 2

Изменения курсов наиболее ликвидных ценных бумаг в РТС

Динамика котировок наиболее ликвидных ценных бумаг в РТС

Итоги торгов за последний месяц: в РТС, в СГК

|

|

-

Год, месяц

Объем торгов в РТС

Среднедневной объем в РТС

Объем торгов в СГК

Среднедневной объем в СГК

2001.08

$240,466,774

$10,455,077

$764,429

$76,714

2001.07

$471,333,144

$21,424,234

$5,757,232

$261,692

2001.06

$508,962,033

$25,448,102

$4,616,982

$230,849

2001.05

$417,531,887

$20,876,594

$5,542,044

$277,102

2001.04

$343,370,432

$16,350,973

$5,406,298

$257,443

2001.03

$379,599,786

$18,076,180

$7,434,122

$354,006

2001.02

$437,936,906

$21,896,845

$8,128,147

$406,407

2001.01

$353,640,316

$17,682,016

$9,532,507

$476,625

1 Гражданский кодекс Российской Федерации. - М.: КОДЕКС, 1995, стр.72

2 Официальная статистика по многим компонентам рынка ценных бумаг отсутствует, поэтому при анализе российского рынка преобладают экспертные оценки

3