Государственное регулирование цен (работа 2)

СОДЕРЖАНИЕ

Введение 2

I. ТЕОРЕТИЧЕСКАЯ ЧАСТЬ 4

1.1. Сущность государственного регулирования цен 4

1.2. Воздействие верхнего предела цены на результат функционирования рынка 4

1.2.1. Механизм установления верхнего предела цены 4

1.3. Влияние нижнего предела цены на функционирование рынка 6

1.3.1. Механизм установления нижнего предела цены 6

1.4. Оценка государственного регулирования рыночных цен 7

1.5. Регулирование цен на продукцию монополиста 10

1.5.1. Установление предельных цен 10

1.6. Регулирование цен на продукцию естественных монополистов 11

1.6.1. Цены Рамсея 13

1.6.2. Ценообразование при пиковом спросе 15

II. АНАЛИТИЧЕСКАЯ ЧАСТЬ 19

2.1. Контроль цен налоговыми органами: отечественный и зарубежный опыт 19

2.2. Нормирование прибыли при регулировании цен естественных монополий 23

2.2.1. Рыночный и традиционный подходы к регулированию цен 24

III. СТАТИСТИЧЕСКАЯ ЧАСТЬ 26

3.1. Две концепции — две практики регулирования цен методом нормирования прибыли 26

3.2. Тарифное регулирование естественных монополий 30

ЗАКЛЮЧЕНИЕ 37

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ 40

Введение

Согласованное функционирование разных частей экономики достигается путем ее регулирования, под которым понимается изменение темпов роста отдельных структурных подразделений, призванное перестроить производство в соответствии с изменившимися потребностями общества. В условиях рынка регулирование экономики обеспечивается путем перераспределения финансовых ресурсов. Именно благодаря такому перераспределению создаются необходимые финансовые предпосылки для осуществления структурных сдвигов.

В современной России серьезной проблемой является установление эффективных методов экономического регулирования. Между тем с самого начала экономических реформ стали применяться такие методы государственного регулирования, которые усиливали нестабильность национальной экономики. Мы знаем, что спрос и предложение определяют цену товара и количество проданного товара, как воздействуют на спрос и предложение и, следовательно, изменяют равновесную цену и равновесный объем различные события.

В этой работе рассмотрена политика регулирования цен. В этом аспекте хочется заранее отметить тот факт, что анализ покажет и отрицательные стороны ценовой политики правительства, ведь правительству так часто не удается предусмотреть неожиданные или нежелательные последствия его экономической политики. Еще одна сторона регулирования цен – регулирование цен на продукцию монополиста. На конкурентом рынке государственное регулирование цен всегда приводит к полным чистым убыткам. Это, однако, не совсем так, когда фирма обладает монопольной властью. Наоборот, регулирование цен может устранить полные чистые потери, которые проистекают из монопольной власти. Одним словом, регулирование монополии направлено на снижение цен и увеличение выработки в интересах потребителей, а также на получение монополистом справедливой прибыли.

Государство может воздействовать на цены в отраслях естественных монополий двумя способами: во-первых, за счет регулирования цен и тарифов; во-вторых, путем внедрения и развития элементов конкуренции даже в отраслях естественных монополий. Наиболее эффективным является поддержание оптимального баланса конкурентных и регулирующих механизмов по принципу: регулирование только там, где конкуренция абсолютно невозможна. Этот тезис справедлив и по отношению к естественным монополиям несмотря на приведенное выше определение.

Нагляднее всего последовательный алгоритм преобразований можно выразить в виде формулы: реформа естественных монополий = наведение элементарного порядка и структурная перестройка + реструктуризация.

Концепция определения уровня прибыли, закладываемого в регулируемые цены, несет на себе явный отпечаток переходного состояния российской экономики, ее рыночных институтов, частной собственности и конкуренции. Однако очень важной представляется и обратная связь: концепция нормирования прибыли, принимаемая регулирующими органами, в свою очередь, оказывает заметное влияние на развитие рыночных институтов, частной собственности и конкуренции. Рассмотрение способа нормирования прибыли, используемого при регулировании цен, проливает дополнительный свет на специфику экономической системы и экономическую ситуацию в России. Эта проблема имеет один аспект, делающий ее особенно актуальной. Способ нормирования прибыли в регулируемых ценах существенно влияет на инвестиционную деятельность естественных монополий и эффективность их капитальных вложений.

С другой стороны, проблема использования льготного налогового режима (офшорных зон) для легального ухода от налогообложения стала актуальной для нашей страны с переходом к рыночной экономике, либерализацией внешней торговли. Зарубежные государства столкнулись с этой проблемой значительно раньше. Если транснациональные корпорации проводят такую политику, то при совершении внешнеэкономических сделок между юридическими лицами, подконтрольными этим корпорациям, используются так называемые трансфертные цены. В связи с этим законодательство, предоставляющее налоговым органам право корректировать в определенных случаях для исчисления налогов цены, применяемые налогоплательщиками, называют законодательством о трансфертном ценообразовании.

Таким образом, цель данной работы – рассмотреть регулирование цен государством и его эффективность. Объектом настоящего исследования является ценообразование. Субъектом – государственное регулирование ценообразования.

I. ТЕОРЕТИЧЕСКАЯ ЧАСТЬ

1.1. Сущность государственного регулирования цен

В данной работе будет рассмотрено действие правительства на примере различных рынков. Для начала к рынку мороженого. На конкурентном, свободном от государственного регулирования рынке цена на мороженое под воздействием различных факторов изменяется и уравновешивает спрос и предложение: при равновесной цене количество мороженого, которое желали бы приобрести покупатели, в точности соответствует предлагаемому продавцами количеству стаканчиков с лакомством. Конкретизируя нашу модель, предположим, что равновесная цена мороженого составляет $ 3 за стаканчик.

Результаты функционирования свободного рынка приводят в восторг далеко не всех его участников. Так, Ассоциация потребителей мороженого считает, что цена в $ 3 слишком высока и не позволяет каждому желающему съедать одну порцию в день (рекомендуемая ими норма). В то же время из Национальной организации производителей мороженого доносятся стенания о том, что цена в $3 — сложившаяся в результате конкуренции — сокращает доходы фирм. Каждая из этих групп, используя все свое влияние, пытается воздействовать на правительство, которое, по их мнению, должно изменить результаты функционирования рынка с помощью прямого контроля над ценами. Конечно, поскольку покупатели любого товара всегда хотели бы платить меньшую цену, а продавцы — получить большую, интересы двух групп противоречат друг другу. Если потребителям мороженого удастся заставить политиков принять закон, отвечающий интересам покупателей, правительство установит официальный максимальный предел цены, по которой можно будет продавать мороженое, который называется «потолком» (верхним пределом) цены. Если успеха добьются производители мороженого, правительство установит официальный минимальный предел цены, который называется - «полом» - (нижним пределом) цены. Давайте рассмотрим последствия каждого решения.

1.2. Воздействие верхнего предела цены на результат функционирования рынка

1.2.1. Механизм установления верхнего предела цены

Если правительство, подталкиваемое жалобами потребителей мороженого, устанавливает потолок цены, ее воздействие на рынок мороженого зависит от соотношения рыночной и предписанной государством цены. В том случае, когда правительство устанавливает верхний предел цены в $ 4 (выше цены, уравновешивающей спрос и предложение $ 3), на рынке возникает ситуация, представленная на графике (а) рис. 1.1. В таком случае предельная цена называется несвязанной. Рыночные силы естественно движут экономику к равновесию, а установленный потолок не оказывает в этом случае существенного влияния.[13,135]

График (б) на рис. 1.1 иллюстрирует другой, более интересный вариант, когда правительство определяет верхний предел цены в размере $ 2 за стаканчик. Так как равновесная цена в $ 3 выше установленной государством цены, предельную цену называют сдерживающим ограничением рынка. Силы спроса и предложения движут цену к равновесной цене, но рыночная цена «ударяется о потолок», препятствующий ее росту, и устанавливается на уровне верхнего предела цены. При этой цене объем спроса на мороженое (125 стаканчиков) превышает объем предложения (75 стаканчиков). Возникает дефицит мороженого, а значит, некоторые потребители, желающие приобрести мороженое, при существующей цене не смогут это сделать.

Поскольку установление верхнего предела цены привело к появлению дефицита, формируется механизм естественного рационирования распределения мороженого — длинные очереди. Покупатели, имеющие возможность прийти пораньше и подождать в очереди, приобретут желанный стаканчик, в то время как люди, которые не имеют желания или возможности терять время, не получат ничего. Продавцы распределяют мороженое по собственному усмотрению: продают его друзьям, родственникам или потребителям одной с ними расы или национальности. Отметим, что хотя установление потолка цены продиктовано желанием помочь покупателям мороженого, выгоду извлекают далеко не все потребители. Некоторые потребители покупают мороженое по низкой цене, но им приходится выстаивать в очереди, другие — вообще не могут получить мороженого.

Мы имеем все основания сделать вывод: когда правительство устанавливает сдерживающий верхний предел цены на конкурентном рынке, следствием его становится дефицит товара; продавцы должны рационировать распределение ограниченного количества товара среди большого количества потенциальных покупателей. Механизм рационирования, возникающий при верхнем ограничении цены, в нормальных условиях нежелателен. Длинные очереди неэффективны, так как покупатели теряют в них время. Дискриминация, которая возникает при распределении товара по усмотрению продавца, неэффективна (потому что товар далеко не всегда получает покупатель, который его больше всего ценит) и несправедлива. Напротив, механизм распределения на свободном конкурентном рынке и эффективен и не подвержен влиянию отдельных личностей. Когда рынок мороженого достигает равновесия, все, кто желает заплатить рыночную цену, без проблем получают свой стаканчик мороженого. Свободный рынок распределяет товары с помощью цен.[13,136]

Рисунок 1.1. Установление нижнего предела цены

1.3. Влияние нижнего предела цены на функционирование рынка

1.3.1. Механизм установления нижнего предела цены

Чтобы рассмотреть влияние другого вида контроля за ценами, давайте вернемся к рынку мороженого. Представьте, что правительство поддалось уговорам Национальной организации производителей мороженого и приняло решение об установлении нижнего предела цены. Определение пола цен, как и потолка, есть попытка поддержать рыночные цены на неравновесном уровне. Если верхний предел цены — официальный максимум цены, нижний предел — официальный минимум цены.

Когда правительство устанавливает пол для цен на мороженое, возможны два результата. Если правительство устанавливает нижний предел цены в размере $ 2 за стаканчик, а равновесная цена составляет $ 3, мы получаем результат, представленный на графике (а) рис. 1.2. Так как равновесная цена находится выше пола цены, нижний предел цены несвязан и рыночные силы естественно движут экономику к равновесию. Нижний предел цены в этом случае не оказывает никакого воздействия на состояние рынка.

График (б) рис. 1.2 иллюстрирует последствия установления нижнего предела цены в размере $ 4 за стаканчик. Так как равновесная цена составляет $ 3, пол превращается в ограничение рынка. Силы спроса и предложения движут цену в сторону равновесия, но она наталкивается на нижний предел. В этом случае рыночная цена равна нижней предельной цене. При этой цене объем предложения мороженого (120 стаканчиков) превышает объем спроса (80 стаканчиков). Производители, желающие продать мороженое, не имеют возможности реализовать его при текущей цене. Таким образом, следствие установления нижнего предела цены — избыток предлагаемой продукции.

Мы упоминали, что верхний предел цены и дефицит способствуют формированию нежелательного механизма распределения. В случае существования пола рыночной цены некоторые продавцы не имеют возможности реализовать произведенную продукцию. Преуспевают те из них, кто умеет использовать личные предпочтения покупателей, основанные на расовых или семейных соображениях. Напротив, на свободном рынке основным элементом механизма распределения служит цена, а поставщики продают все, что они произвели, ориентируясь на равновесную цену.[13,140]

Рисунок 1.2 Установление нижнего предела цены

1.4. Оценка государственного регулирования рыночных цен

Рынок обычно являет собой хороший способ организации экономической деятельности. Вот почему экономисты почти всегда выступают против установления верхних и нижних пределов цен. По мнению экономистов, цены — итог принятия компаниями и потребителями миллионов решений, определяющих кривые спроса и предложения. Цены играют важнейшую роль в достижении равновесия спроса и предложения и, следовательно, координации экономической деятельности. Законодательное установление цен игнорирует сигналы, детерминирующие распределение ресурсов общества. Конечно, правительство иногда имеет возможность улучшить результаты функционирования рынка. Политики стремятся установить контроль над ценами, так как они считают рыночные результаты несправедливыми. Контроль за ценами часто призван улучшить положение беднейших слоев населения. Например, закон о контроле за рентой направлен на увеличение доступности аренды жилья, а минимальный размер оплаты — на избавление людей от бедности. Но очень часто последствия установления контроля за ценами отрицательно сказываются именно на тех, кому стремятся помочь политики. Контроль за рентой сохраняет на низком уровне арендную плату, но он не стимулирует поддержание зданий в хорошем состояния и осложняет поиск квартиры. Закон о минимальном размере оплаты труда ведет к росту доходов некоторых работников, но другое его следствие — увеличение безработицы.[13,145]

Для того чтобы оказать помощь нуждающимся, совсем не обязательно контролировать цены. Правительство имеет возможность сделать аренду жилья более доступной, субсидируя оплату части ренты беднейшим семьям. В отличие от контроля за уровнем ренты, рентные субсидии не ведут к сокращению объема предложения квартир и, следовательно, к дефициту жилья. Аналогично, субсидии заработной платы поднимают уровень жизни работающих представителей беднейших слоев населения, а у фирмы исчезает повод отказывать им в приеме на работу. Пример таких субсидий — налоговый кредит на заработанный доход, правительственная программа, которая направлена на повышение дохода малооплачиваемых рабочих. Хотя политика субсидий (в сравнении с контролем за ценами) более эффективна, но и она несовершенна. Рентные субсидии и субсидии на заработную плату стоят правительству денег и, следовательно, требуют повышения налогов.

Заметим также, что такой контроль над ценами осуществляет государство на законодательной основе. Но он имеет вид вмешательства, нарушающего механизм рыночного ценообразования по законам спроса и предложения. Подобное вмешательство, или контроль над ценами, способны осуществлять и любые другие монопольные структуры. В любом случае вмешательства такого рода способны блокировать рыночный механизм конкурентного ценообразования. Любой контроль над ценами не только нарушает, но и разрушает рыночную систему. Примером этого является командно-административная модель экономики с централизованным плановым способом принудительного установления цены. Следствием такой модели ценообразования стали разрушение рынков и тотальные дефициты абсолютно всех видов товаров. Государственное вмешательство в рыночное ценообразование чаще всего сводится к принудительному установлению цены на уровне ниже рыночного равновесия спроса и предложения. Мотивацией такого вмешательства выступают, как правило, социальные проблемы: ограниченный доступ к ресурсам или потребительским благам; неравенство в доходах и т.д. Однако никогда еще не удавалось решить хотя бы одну из этих проблем методом вмешательства в механизм ценообразования. Последствия контроля над ценами могут быть многообразными, но все они, в особенности при длительном их применении, как правило, имеют отрицательный эффект в социальной и экономической сфере. Такие последствия обнаружатся в товарном дефиците, нехватке и недопроизводстве товаров, что отрицательно скажется на всем обществе. Решена ли проблема бедных слоев общества, которых правительство пыталось защитить, установив принудительно низкие цены? Нет, не решена, поскольку недопроизводство и дефицитность «уводят» даже имеющиеся товары в теневые спекулятивные сферы. Возникают теневые рынки, где дефицитные товары продаются по еще более высоким ценам, поскольку включают еще и спекулятивную надбавку. Социально не защищенным группам эти товары и цены стали еще более недоступными, а число неплатежеспособных граждан увеличилось. Контроль над ценами приводит также к таким экономическим последствиям, как сокращение производства, возникновение теневой экономики в различных сферах. Как известно, особенностью теневых структур является то, что они «неуловимы», в особенности для официального, государственного налогообложения. Следовательно, они сокращают реальные возможности для социальной защиты населения и бюджетных отраслей, поскольку не платят налоги государству (см. рис. 6). Внешними, наиболее очевидными последствиями разрушенного равновесия цен станут очереди потребителей за товарами, социальная напряженность и всеобщее недовольство политикой правительства. Потребуются такие меры, как нормирование, рационирование потребления недостающих дефицитных товаров, их распределение по карточкам, талонам и т.п. На графике (рис. 1.3) показана схема государственного контроля и вмешательства в рыночный ценовой механизм с его основными отрицательными последствиями.

Рисунок 1.3. Схема государственного контроля

Нарушение законов ценообразования произошло прежде всего потому, что спрос не ограничивался только группами социально незащищенного населения, для которых был установлен низкий уровень цен. Главное состоит в том, что этот принудительно «смещенный» спрос вызвал тенденцию сокращения производства и предложения товаров из-за их принудительно низких цен. Производители не заинтересованы выпускать и поставлять на рынок товары по ценам, не возмещающим издержки производства. Возникающий вследствие этого дефицит товаров окажется необычайно болезненным для потребителей и вызовет нарастающее социальное напряжение.[1,321]

1.5. Регулирование цен на продукцию монополиста

1.5.1. Установление предельных цен

Одним из способов регулирования монополии является установление предельных, или максимально допустимых, цен продукции. Воздействие предельных цен на условия спроса, с которым сталкивается монополист, показано на рис. 1.4. Здесь D и MR — кривые спроса и соответственно предельной выручки нерегулируемой монополии, Рm — установленная властями, а это может быть правительство или органы местного самоуправления, предельная, или максимально допустимая, цена (англ. price ceiling — потолок цены).[1,322]

После установления предельной цены, Рm кривая спроса монополиста изменяется. Часть кривой D, лежащей выше точки А, для монополиста (соблюдающего введенное ограничение!) исчезает. Его действительная, или эффективная, кривая спроса становится ломаной. Она состоит из горизонтального сегмента РmА и сегмента обычной кривой спроса BF, лежащего ниже точки А. При выпуске, меньшем чем Q' , цена продукции не должна превышать Рm, хотя условия спроса и позволяют продавать ее по более высоким ценам. При выпуске, большем Q', покупатели не только согласны, но и могут оплачивать продукцию по более низким ценам, в этой области предельная цена, Рm, «не работает». [11,123-130]

Рис. 5.1. Установление предельной цены на продукцию монополиста и модификация кривых спроса и предельной выручки.

Эффективная кривая предельной выручки также будет состоять из двух сегментов — горизонтального сегмента РmА и имеющего отрицательный наклон сегмента BF. Действительно,

Пока Q < Q' и действует предельная цена Рm, dP/dQ = 0 и, следовательно, MR(Q) = Рm. При Q > Q' дополнительный объем продукции может быть продан лишь по ценам, более низким, чем Pm, и, следовательно, dP/dQ < О. Очевидно, что в этом случае MR < Р. Это значит, что при Q < Q' эффективная кривая предельной выручки сливается с горизонтальным сегментом эффективной кривой спроса РmА, а при Q > Q' она соответствует второму, имеющему отрицательный наклон сегменту эффективной кривой спроса. Наконец, при Q = Q' эффективная кривая предельной выручки имеет разрыв АВ. Таким образом, при объеме производства Q = Q' предельная выручка неопределена, тогда как при малом ее приращении сверх Q' MR < ОR', а при малом сокращении MR=OPm.

1.6. Регулирование цен на продукцию естественных монополистов

Как отмечалось в начале этой главы, одной из причин появления и существования монополии является наличие столь значительной экономии от масштаба производства, что возможно присутствие на рынке лишь одного поставщика, получающего положительную прибыль. В этом случае говорят о естественной монополии.

Ситуация естественной монополии представлена на рис. 1.5. Здесь LAC и LMC — кривые средних и предельных затрат длительного периода, D — кривая спроса, MR — соответствующая ей кривая предельной выручки. Оптимальный выпуск и цена (Q1, P1) определяются, как обычно, пересечением кривых LMC и MR. Прибыль монополиста составит в этом случае сумму, равную площади СР1АВ.

Рис. 1.5. Естественная монополия и ее регулирование

Но, как мы знаем, выпуск Q1 «слишком мал», а цена P1 «слишком высока». Заметим, что наиболее целесообразным для общества был бы выпуск Q3 и цена р3, на что монополист не пойдет. Поэтому регулирующий орган должен бы установить на продукцию этой монополии цену Р3 = LMC(Qз) = AR(Q3). Проблема в том, что такая цена не возместила бы затрат на производство продукции, она оказалась бы ниже средних затрат при объеме производства Q3, рз < LАС (Qз) = GQ3 = ОН. В итоге монополист, производящий оптимальный с точки зрения общества объем продукции Q3, получал бы отрицательную прибыль (убыток), равную площади P3HGF . Чтобы монополия не покинула рынок, необходимо было бы предоставить ей дотацию в размере, по крайней мере равном той же величине P3HGF. Но, как мы знаем, предоставление дотаций может привести, хотя и не обязательно, к чистым потерям для общества.

Высокие постоянные и низкие предельные затраты отличают естественные монополии. Поэтому ценообразование по предельным затратам приводит к их убыточности.

Какой же может быть политика в отношении естественных монополий? Прежде всего нежелательно предоставлять их самим себе, поскольку «слишком малый выпуск» будет результатом монопольно высоких цен. В то же время нереалистично ожидать, что естественные монополии станут производить при ценах, установленных на уровне предельных затрат, из-за возникающих убытков. В различных странах эту проблему решают по-разному. В одних естественные монополии остаются частными компаниями, но регулируются специальными органами, как, например в США. В других они управляются непосредственно государством или, как, например, во Франции, получают относительно самостоятельный статус в рамках общественного сектора экономики.

Как компромиссное решение регулирующий орган мог при установлении цены ориентироваться на равенство спроса (средней выручки) и средних затрат, т. е. установить цену P2 = LAC(Q2) = АR(Q2), при которой экономическая прибыль монополиста будет нулевой. В этом случае необходимость в дотации отпадает, но, поскольку Р2 >MC(Q2), выпускаемой монополистом продукции вновь оказывается «слишком мало» (по сравнению с Q3). Такое решение называют вторично-оптимальной (англ. second-best) политикой установления цен на продукцию естественных монополий, наиболее известным примером которой для многопродуктовой естественной монополии является ценообразование по Рамсею (следующая подзаголовок).

Рассмотрим немного подробнее практику регулирования цен естественных монополий специальными органами на примере электроэнергетики.

Наиболее распространенный в США метод установления величины прибыли в регулируемой цене состоит в следующем. Сначала определяется тарифная база, которая измеряет величину капитала, используемого компанией для осуществления регулируемых видов деятельности.

Затем устанавливается «разумная и справедливая» норма прибыли на капитал. Такая норма прибыли равна стоимости привлечения капитала (его альтернативным затратам). Разумная норма прибыли, которую регулирующий орган разрешает регулируемой компании, устанавливается на уровне нормы прибыли, существующей в конкурентных отраслях со сходным хозяйственным риском. Дозволенная норма прибыли должна быть достаточна, чтобы удерживать капитал в данном применении. Так, если у компании 60 % используемого капитала составляет акционерный капитал (а разумный уровень дивидендов 16 %) и 40 % — заемный капитал (8 % по облигациям), то разумная норма прибыли составит 0.6 • 15 % + 0.4 • 8 % = 12.2 %.

Регулируемая цена равна текущим затратам производства плюс прибыль, исчисленная по ставке разумной нормы прибыли, примененной к установленной тарифной базе.

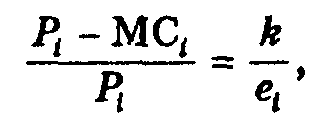

1.6.1. Цены Рамсея

Краеугольным камнем теории экономической эффективности является требование равенства цен предельным затратам производства.

Минимизацию потерь в эффективности обеспечивает так называемое ценообразование по Рамсею. Франк Рамсей (1903-1930) опубликовал свою ставшую знаменитой статью в 1927 г. Суть приложения его метода к ценообразованию заключается в следующем. Пусть естественная монополия производит несколько видов продукции (услуг). На каких уровнях установить цены, превышающие предельные затраты и обеспечивающие безубыточность естественной монополии в целом, чтобы потери в экономической эффективности были минимальны?[20,327]

Ответ: повысьте цены относительно предельных затрат обратно пропорционально эластичностям спроса. Математически это правило можно представить так:

где Pi — цена товара i; MCi — предельные затраты производства товара i; ei — эластичность спроса на товар i по его цене; k — константа (подбирается так, чтобы выполнялось условие безубыточности).[11,137]

Это же правило можно сформулировать иначе, если нам известны оптимальные объемы выпуска всех продуктов естественной монополии, т. е. объемы, удовлетворяющие спрос, задаваемый ценами, равными предельным затратам. Эти объемы служат точкой отсчета. Правило формулируется так: сокращайте объемы выпуска всех продуктов в одинаковой пропорции до тех пор, пока общая выручка не сравняется с общими затратами.

Проиллюстрируем ценообразование по Рамсею на числовом примере. Пусть естественная монополия выпускает два продукта: Х и У. Например, ТЭЦ производит электроэнергию и тепло. Железная дорога перевозит пассажиров и грузы. Такое предприятие использует значительную часть своего оборудования одновременно в производстве двух видов продуктов (услуг).

Предположим, что наша естественная монополия имеет следующую функцию общих затрат (в тыс. руб.):

Пусть рыночный спрос на ее продукты задается функциями

Здесь существенно то, что мы предполагаем независимость спроса на продукт Х от цены на продукт У, и наоборот. Это позволит значительно упростить демонстрацию результата.

Ясно, что предельные затраты производства каждого продукта равны 20 тыс. руб. Цены, установленные по предельным затратам, покроют лишь переменную часть затрат, но не постоянные затраты в сумме 1.8 млн руб.

Рассмотрим возможность установления цен на продукты выше предельных затрат таким образом, чтобы в точности покрыть и постоянные затраты.

Пусть сначала мы действовали не по правилу Рамсея, а просто повысили обе цены в одинаковой пропорции так, чтобы общая выручка покрыла общие затраты. В этом случае цена каждого товара должна быть повышена до 36.3 тыс. руб. Такое решение представлено на рис. 1.6, а. В соответствии с кривыми спроса монополия реализует 47.6 ед. товара У и 63.6 ед. товара X. Это принесет превышение выручки над переменными затратами, равное сумме площадей фигур ECDF и ECJK , т. е. как раз 1.8 млн руб.

Вычислим теперь потери в эффективности, вызванные таким решением. В отношении продукта У такие потери измеряются треугольником FDH, а в отношении продукта Х — треугольником KJH, т. е. соответственно 264 тыс. руб. и 133 тыс. руб., что в сумме составляет 397 тыс. руб.

Возможно ли уменьшить потери в эффективности, но получить выручку, достаточную, чтобы покрыть постоянные затраты? Да. Глядя на рис. 1.6, б, заметим, что одно и то же увеличение цены, если оно касается продукта У, приносит меньше для покрытия постоянных затрат и стоит больше в терминах ущерба для эффективности, чем если оно касается продукта X. Это и неудивительно, так как спрос на продукт Х менее эластичен, чем на продукт У, поэтому разумнее увеличить цену на продукт Х в большей степени, чем на продукт У. Так мы приходим к правилу Рамсея.

Рис. 1.6. Ценообразование по Рамсею в случае двухпродуктовой естественной монополии.

Используя это правило, мы получаем цены Рамсея, которые показаны на рис. 1.6, б. Монополия должна назначить цену 40 тыс. руб. на продукт Х и 30 тыс. руб. на продукт У. При этих ценах коэффициенты эластичности спроса по цене равны соответственно 0.67 и 1.00. Потери в эффективности равны 200 тыс. руб. (треугольник TMV) и 100 тыс. руб. (треугольник TNV), что в сумме составляет 300 тыс. руб. Итак, потери сократились на 97 тыс. руб. и достигли минимума при условии, что общей выручки достаточно, чтобы покрыть общие затраты монополии.

Для простоты демонстрации мы использовали числовой пример, в котором кривые спроса пересекают кривую предельных затрат в одной и той же точке (Н на рис. 1.6., а и V на рис. б), хотя результат не зависит от этого допущения. Благодаря ему мы можем продемонстрировать еще одно свойство цен Рамсея. Оптимальные с общественной точки зрения объемы выпуска продуктов Х и У равны 80 ед. Если эти объемы сократить в одинаковой пропорции (80 - 60): 80, т.е. на 25%, мы получим решение Рамсея. Эта формулировка правила Рамсея имеет более широкую область применения, чем правило «обратных эластичностей», так как сохраняет силу и в случае взаимозависимых функций спроса.

1.6.2. Ценообразование при пиковом спросе

В этой части курсовой мы рассмотрим еще один аспект задачи регулирования цен на продукцию естественных монополий.

Вследствие того, что продукцию невозможно запасать, а спрос на нее колеблется во времени, производственные мощности естественной монополии загружаются неравномерно. Готовность предприятий удовлетворять спрос в периоды его пикового подъема обеспечивается ценою содержания производственных мощностей, которые не используются в другое время.

Какой должна быть политика ценообразования в подобных обстоятельствах? Применение «пилообразного» ценообразования, при котором относительно более высокие цены на продукцию в периоды пикового спроса (англ. peak-load pricing) чередуются с низкими ценами в прочие периоды, позволяет уменьшить привлекательность потребления в пиковые периоды и поощрить потребление во внепиковые, что значительно улучшает использование производственных мощностей во времени.[11,141]

Общепринятые методы калькулирования себестоимости продукции во многих случаях не совпадают с принципами правильного исчисления (экономических) затрат. Поэтому нужно подчеркнуть, что при построении цен нет необходимости отклоняться от затрат, чтобы добиться желаемого стимулирующего эффекта, наоборот, нужно точнее следовать тому, как понимаются затраты в микроэкономической теории.

Затраты производства дополнительного киловатт-часа электроэнергии, скажем, на тепловой электростанции в период низкого спроса и неполной загрузки существующих мощностей включают в себя только дополнительный расход топлива и другие переменные затраты производства одного киловатт-часа электроэнергии. Другое дело — затраты в период пикового спроса и максимально возможной загрузки существующих производственных мощностей. В этом случае затраты включают в себя помимо названных элементов также затраты, требующиеся для создания дополнительной производственной мощности в 1 кВт.

Следовательно, затраты на производство единицы электроэнергии в пиковом периоде значительно выше, чем во внепиковом. То же самое относится и к затратам транспортировки и распределения электроэнергии.

Формирование цен (тарифов), дифференцированных по периодам в зависимости от того, являются ли производственные мощности лимитирующим фактором, основывается на обычной концепции максимизации благосостояния. Мы рассмотрим простую модель, в которой спрос хотя и колеблется, но известен с полной определенностью.

Предположим, что типичный отрезок времени, например день (сутки), разделен на два периода одинаковой продолжительности, в каждом из которых задана своя независимая функция спроса. Обозначим их D1(р) и D2(P).

Будем предполагать, что вторая кривая спроса лежит всюду выше первой. Независимость кривых спроса означает, что цена, назначенная в одном периоде дня, не оказывает влияния на объем спроса в другом периоде.

Затраты предполагаются линейными. Пусть b обозначает переменные (эксплуатационные) затраты на единицу продукции в период, а β — затраты в день, обеспечивающие единицу производственной мощности. Таким образом, требующаяся (в период) единица продукции будет стоить b, если производственная мощность, необходимая для ее производства, уже существует, и b+β, если дополнительную мощность необходимо установить. Раз уж производственная мощность установлена, она может использоваться для удовлетворения спроса в обоих периодах дня.

Рис. 1.7. Формирование цен в двухпериодной задаче.

Будем предполагать в анализе, который следует ниже, что устанавливается достаточная мощность, чтобы удовлетворять весь спрос.

Решение двухпериодной задачи оптимального ценообразования показано на рис. 1.7 (всюду нижний индекс указывает номер периода). Рис. 1.7, а показывает случай несмещающегося пика, в котором должны быть установлены цены P1 = b и Р2 = b +β; при этом попериодные выпуски Х2 > X1, а производственная мощность М = Х2.

Чтобы продемонстрировать, что указанные цены оптимальны, рассмотрим цены Р2 и Р1, которые немного выше, чем заданные нами Р2 и P1. Просуммируем и сравним площади фигур, измеряющих чистую выручку продавца и излишек потребителей, для каждого случая. Для пикового периода чистая выручка, соответствующая Р2, увеличится на Р2Р2ВЕ, но излишек потребителей уменьшится на Р2Р2ВС, поэтому чистые потери в эффективности составят ЕВС. Аналогично при Р1 потери в эффективности равны KHJ. При иных отклонениях цен от Р2 и P1 будут иметь место похожие потери в эффективности. Оптимальная производственная мощность будет М = max(X1,X2), потому что при оптимальных ценах объем спроса в каждом периоде не может превысить производственной мощности.

Обратим внимание на то, что в случае несмещающегося пика выручка в пиковый период (Р2Х1) покрывает затраты пикового периода: и затраты на мощность (М), и текущие затраты (P2Х2); а во внепиковый период выручка (P1X1) покрывает только текущие затраты.

На рис. 1.7, б изображен случай смещающегося пика. В результате применения цен, установленных в соответствии с описанным выше правилом, пик спроса переместится из периода высокого спроса в период низкого спроса, так что X2 < Х1. Подобный результат кажется необычным и на самом деле не обеспечивает максимизации благосостояния.

Правильное

решение получим, просуммировав по

вертикали две кривые спроса D1 и

D2 и получив D .

Пересечение кривой Dс

горизонтальной линией, проходящей через

2b+β, определяет оптимальную

производственную мощность М, в

соответствии с которой могут быть

определены оптимальные цены, Р2 и

P1, которые, как и в случае неизменного

пика, удовлетворяют равенству Р2 + Р1

= 2b + β.

.

Пересечение кривой Dс

горизонтальной линией, проходящей через

2b+β, определяет оптимальную

производственную мощность М, в

соответствии с которой могут быть

определены оптимальные цены, Р2 и

P1, которые, как и в случае неизменного

пика, удовлетворяют равенству Р2 + Р1

= 2b + β.

Заметим, что в случае смещающегося пика потребители пикового периода оплачивают более высокую цену, чем потребители внепикового, хотя объемы поставок одинаковы в обоих периодах. Это дает основание для утверждения, что оптимизирующая благосостояние дифференциация цен по периодам может повлечь ценовую дискриминацию.

В случае смещающегося пика потребители обоих периодов участвуют в возмещении затрат на мощность (β), которая полностью используется в обоих периодах. Заметим, что нет твердого правила для распределения затрат на мощность между потребителями пикового и внепикового периодов, оно зависит от относительной силы спроса в двух периодах. Если пиковый спрос возрастет относительно внепикового спроса, оптимальность потребует, чтобы потребители пикового периода оплачивали теперь возросшую долю затрат на мощность β. Но не только соотношение между спросом одного и другого периодов определяет, будем ли мы иметь несмещающийся или смещающийся пик, величина затрат на мощность в соотношении со спросом также важна.

На рис. 1.7, б видно, что, если β понизится в достаточной степени, мы получим картину несмещающегося пика. И наоборот, если на рис. 1.7, а β повысится, мы можем получить случай смещающегося пика. Ясно, почему это так. Когда затраты на мощность относительно велики, неполное использование производственной мощности (как в случае несмещающегося пика) стоит дорого, что поощряет смещение пика.

Таким образом, если затраты на мощность больше, чем β, имеет место смещающийся пик, а в ином случае — несмещающийся пик. В первом случае (смещающегося пика), когда, например, затраты на мощность равны β, объемы выпуска в двух периодах и цены можно прочесть вдоль вертикальной прямой, проведенной через точку L. В случае несмещающегося пика, например при затратах на мощность β, цены равны Р2 =b + β. (рис. 1.8.)

Рис. 1.8. Формирование цен в двухпериодной задаче (обобщение)

II. АНАЛИТИЧЕСКАЯ ЧАСТЬ

2.1. Контроль цен налоговыми органами: отечественный и зарубежный опыт

Проблема использования льготного налогового режима (офшорных зон) для легального ухода от налогообложения стала актуальной для нашей страны с переходом к рыночной экономике, либерализацией внешней торговли. Зарубежные государства столкнулись с этой проблемой значительно раньше. Следует также иметь в виду, что развитые страны, где налоговое бремя значительно, пытаются найти способы противодействия не только использованию офшорных зон для избежания налогообложения, но и стремлению транснациональных корпораций переносить часть своей деятельности в государства с более благоприятным налоговым режимом. Если транснациональные корпорации проводят такую политику, то при совершении внешнеэкономических сделок между юридическими лицами, подконтрольными этим корпорациям, используются так называемые трансфертные цены. В связи с этим законодательство, предоставляющее налоговым органам право корректировать в определенных случаях для исчисления налогов цены, применяемые налогоплательщиками, называют законодательством о трансфертном ценообразовании.[6,67]

Российское налоговое законодательство до 1.01.1999 г. обязывало налогоплательщиков корректировать налогооблагаемую базу для реализации продукции по ценам не выше фактической себестоимости. При такой реализации в исчислении налога на прибыль, НДС, а также отчислений на воспроизводство минерально-сырьевой базы использовались рыночные цены на аналогичную продукцию. Кроме того, для исчисления НДС в случае реализации аналогичной продукции в течение предшествующих 30 дней по ценам выше себестоимости требовалось применять максимальную цену реализации за этот период.

Эти положения законодательства вызывали многочисленные нарекания налогоплательщиков, не соответствовали принципам налогового законодательства развитых стран и с введением в действие первой части Налогового кодекса РФ были отменены. Их заменили нормы, позволяющие налоговым органам в определенных случаях корректировать цены для целей налогообложения. Они в целом соответствуют законодательству США и Европы о трансфертном ценообразовании.

Ст. 40 Налогового кодекса РФ позволяет налоговым органам корректировать цены сделок в следующих случаях: при сделках между взаимозависимыми лицами; по товарообменным (бартерным) операциям; при отклонении цен сделок более чем на 20% (до 18.08.1999 г. - 30%) в сторону повышения или понижения от уровня цен, применяемых налогоплательщиком по однородным товарам в течение непродолжительного периода времени и совершения внешнеторговых сделок (с 18.08.1999 г.).

Если в этих случаях цены товаров, примененные сторонами сделки, отклоняются более чем на 20% (до 18.08.1999 г. - 30%) в сторону повышения или понижения от рыночной цены однородных товаров, то налоговый орган вправе вынести решение о доначислении налогов, исходя из рыночной цены, с взысканием с налогоплательщика пени.

Для определения рыночной цены используется информация о сделках с однородными товарами между лицами, не являющимися взаимозависимыми. Должны учитываться такие факторы, как величина сделки, сезонные скидки, качество и т.п. При отсутствии сделок с однородными товарами или недоступности информации о них применяются иные способы определения рыночной цены - метод цены последующей реализации и затратный метод. При применении первого из них рыночная цена определяется как разность цены, по которой рассматриваемые товары реализованы (перепроданы) покупателем, и обычных в подобных случаях затрат по реализации, понесенных этим покупателем, а также обычной для данной сферы деятельности прибыли покупателя. Если невозможно применить этот метод, то применяется затратный метод, при котором рыночная цена товаров определяется как сумма произведенных затрат и обычной для данной сферы деятельности прибыли.

Решение налоговых органов о доначислении налога и пени может быть оспорено налогоплательщиком в суде, который при рассмотрении дела должен принять во внимание все факторы, используя информацию, полученную из любых источников.

Рассмотрим отличия ст. 40 Налогового кодекса РФ от соответствующих норм зарубежного законодательства. Законодательство, позволяющее налоговым органам корректировать в определенных случаях цены сделок при их отклонении от рыночных, возникло в США. Затем подобные нормы были введены в странах Европы. Впервые Организация экономического сотрудничества и развития (ОЭСР) обобщила международный опыт в этой области в своем отчете в 1979 г. В 1995 г. она издала документ «Принципы трансфертного ценообразования для транснациональных предприятий и налоговых администраций». Его положения используются налоговыми органами стран - членов ОЭСР.

Основная область регулирования законодательства о трансфертном ценообразовании стран ОЭСР - внешнеэкономические сделки, совершаемые между взаимозависимыми лицами. Однако в России налоговые органы получили право контролировать цены не только при сделках между взаимозависимыми лицами и внешнеторговых, но и при бартерных операциях, а также в случаях отклонения цен сделок более чем на 20% в сторону повышения или понижения от уровня цен, применяемых налогоплательщиком по идентичным товарам в течение непродолжительного периода времени. Предоставление налоговым органам столь широких полномочий по контролю за ценообразованием при том, что уровень рыночных цен на практике определить объективно достаточно сложно, нельзя считать оправданным.

Зарубежное законодательство о трансфертном ценообразовании исходит из предположения, что при любой сделке обе стороны ожидают доход. Прибыль взаимозависимых компаний может быть ниже обычной, если экономический риск возлагается в большей степени на головную компанию (например, она реализует конечную продукцию покупателям, не входящим в группу, и несет риск неоплаты продукции), но полное отсутствие прибыли у каких-либо компаний группы считается неприемлемым.[6,68]

При сделках между взаимозависимыми лицами цены не должны существенно отклоняться от рыночных. В случае их существенного отклонения налоговые органы имеют право доначислить сумму налога (как правило, налога на прибыль корпораций), исходя из рыночных цен. Способы определения этих цен те же, что предусмотрены в ст. 40 первой части Налогового кодекса РФ, т.е. на основе цены сделки с однородными товарами в сопоставимых экономических условиях. При невозможности применения этого способа применяются метод цены последующей реализации или затратный метод. Также может применяться перераспределение прибыли внутри группы взаимозависимых компаний с использованием определенных законодательством принципов.

Следует подчеркнуть, что существует отличие между изложением метода цены сделки с однородными товарами в ст. 40 и в рекомендациях ОЭСР. По российскому законодательству требуется определить рыночную цену на рынке однородных товаров, с которой сравнивается цена исследуемой сделки. При этом должны использоваться лишь официальные источники информации о рыночных ценах и биржевых котировках. В соответствии с рекомендациями

ОЭСР цена исследуемой сделки сравнивается с ценой любой конкретной сделки в отношении идентичного товара между независимыми лицами при сопоставимых условиях сделки.

В соответствии как с западными нормами, так и с российскими, если условия сопоставляемых сделок (величина партии, качество товара и т.п.) различаются и это оказывает серьезное влияние на цену, то необходимо произвести соответствующие корректировки. Если такие корректировки не могут быть произведены, то можно использовать метод цены сделки с однородными товарами вместе с другими методами или использовать лишь эти другие методы.

При применении метода последующей перепродажи рыночная цена определяется как разность между ценой перепродажи и суммой затрат с учетом обычной для перепродавца прибыли (включая риски, возлагаемые на перепродавца, и используемые им активы). При этом важно правильное определение величины этой прибыли. Она определяется, исходя из прибыли, полученной перепродавцом при перепродаже товаров, приобретенных у независимых контрагентов, а если это невозможно, исходя из прибыли других участников рынка при совершении сравнимых сделок между независимыми лицами. При этом необходимо учитывать различия в характере деятельности сравниваемых перепродавцов.

При применении затратного метода также важно правильное определение суммы обычной для данной сферы деятельности прибыли. Она определяется, исходя из прибыли, получаемой данным субъектом рынка, а если это невозможно, то исходя из прибыли, получаемой другими субъектами рынка. При этом следует учитывать влияние различий в характере деятельности этих субъектов рынка. Например, прибыль компаний, использующих собственные и арендованные основные средства, не может быть одинаковой.

В соответствии с рекомендациями ОЭСР при проведении проверок налоговые органы прежде всего анализируют методы ценообразования, используемые самими налогоплательщиками, проверяя правильность их применения. Обычно налоговые органы должны доказать несоответствие применяемых цен рыночным. Налогоплательщик при этом стремится доказать, что используемый им подход к ценообразованию обеспечивает соответствие применяемых цен рыночным с учетом необходимых поправок. Для того, чтобы отстоять свою позицию, налогоплательщик должен обладать необходимыми документальными доказательствами.

В ряде государств применяется такой инструмент, как предварительные соглашения между налогоплательщиками и налоговыми органами о механизме ценообразования. В нашей стране они законодательством не предусмотрены. В таких соглашениях оговариваются применяемые налогоплательщиками методы ценообразования. Соглашения позволяют налогоплательщикам избежать риска доначисления сумм при проведении налоговых проверок (если соблюдаются условия соглашений).

Следует отметить, что в Польше, Венгрии, Чехии в 90-е гг. также появилось законодательство о трансфертном ценообразовании, соответствующее требованиям ОЭСР (эти страны стали ее членами). Наиболее широко такое законодательство применяется в Польше, где опыт проведения налоговыми органами проверок его соблюдения показывает, что в наиболее выигрышном положении оказываются налогоплательщики, которые могут документально обосновать применяемый ими способ ценообразования и имеют доказательства соответствия применяемых ими цен рыночным. В противном случае, налоговые органы могут произвести расчет отклонения применявшихся налогоплательщиком цен от рыночных с использованием метода, который наименее отвечает интересам налогоплательщика. В связи с этим можно сделать вывод, что в России подготовленность налогоплательщика к налоговой проверке по соблюдению законодательства о трансфертном ценообразовании и наличие необходимых документальных подтверждений соответствия применяемых цен рыночным, позволят ему доказать свою правоту.

Сотрудники отечественных налоговых органов (в отличие, например, от налоговых органов стран Восточной Европы) не используют рекомендации ОЭСР. Не существует подробных указаний о применении ст. 40 Налогового кодекса РФ налоговыми органами. Налоговые органы в основном ориентируются на данные о рыночных ценах, предоставляемые органами статистики. Ввиду отсутствия необходимого опыта налоговым органам трудно применять метод последующей перепродажи и затратный метод. Неопытность налоговых органов в применении нового законодательства позволяет налогоплательщику при соответствующей подготовке, наличии документальных обоснований применяемых цен доказать их соответствие рыночным или уменьшить сумму возможных доначислений налоговыми органами.

Практика применения законодательства о трансфертном ценообразовании в России только начинает создаваться. Так, руководство МНС РФ намеревалось провести масштабную проверку трансфертных цен, применяемых российскими вертикально интегрированными нефтяными компаниями, закупающими нефть у своих добывающих предприятий по заниженным ценам. Это позволяет им уменьшить платежи по налогам с оборота, за пользование недрами, а также отчисления на воспроизводство минерально-сырьевой базы (величина которых зависит от выручки). В данном случае трудность при определении рыночных цен состоит в том, что отсутствует внутрироссийский свободный рынок нефти. Подавляющая часть добываемой нефти приобретается холдинговыми нефтяными компаниями у своих добывающих предприятий для переработки или экспорта.

При практическом применении ст. 40 налоговыми органами, и особенно при возможных судебных разбирательствах по искам налогоплательщиков, должны быть уточнены такие понятия, как «непродолжительный период времени», «официальные источники информации» и т.д. С учетом этого в Налоговый кодекс РФ целесообразно внести необходимые изменения. Чем более четко будут сформулированы правила, которыми должны руководствоваться налоговые органы при проведении проверок, применяемых организациями цен, тем более будут защищены интересы как государства, так и налогоплательщиков, тем меньше будет возможностей для произвола и коррупции.

2.2. Нормирование прибыли при регулировании цен естественных монополий

В пореформенной истории России наступил момент, когда для возобновления развития электроэнергетики, железнодорожного транспорта, газового комплекса, равно как и других отраслей - естественных монополий, требуются значительные капиталовложения. Планируются мероприятия по реструктуризации и реформированию естественных монополий с целью повышения их инвестиционной привлекательности. Однако для радикального улучшения инвестиционной и финансовой деятельности предприятий указанных отраслей необходимо осовременить концепции и методы регулирования цен на продукцию естественных монополий.[12,28]

Вполне очевидно, что совершенствование ценообразования на продукцию естественных монополий не сводится только к способу нормирования прибыли в регулируемых ценах. Повышению эффективности использования производственных ресурсов способствовало бы внедрение в практику регулирования цен на них моделей ценообразования по предельным затратам, в частности, цен, дифференцированных по периодам времени (peak-load pricing), а также ценообразования по Рамсею. Однако прежде всего следует перейти от "бухгалтерских затрат" к экономическим (альтернативным) затратам. Строить ли цены на показателях средних или предельных затрат - вопрос второй. В основе тех и других должны лежать экономические затраты, следовательно, необходимо учитывать (альтернативную) стоимость капитала.

В статье рассматриваются две противоположные точки зрения на способы отражения в регулируемых ценах инвестиционных затрат и анализируются последствия выбираемой политики регулирования цен для развития рынка капитала и инвестиционной деятельности естественных монополий.

2.2.1. Рыночный и традиционный подходы к регулированию цен

Согласно рыночному подходу к регулированию цен, инвесторы будут вкладывать средства в осуществление тех инвестиционных проектов, которые обеспечивают норму отдачи на вложенный капитал, покрывающую альтернативную стоимость капитала (процент). Следовательно, в отраслях, где цены регулируются, они должны обеспечивать (при эффективном менеджменте) норму отдачи на капитал, равную стоимости используемого капитала. Регулирование цен при этом как бы имитирует действие рыночного механизма конкуренции, который через влияние на норму отдачи на капитал направляет средства на капиталовложения. Там, где по условиям спроса и предложения требуется рост производства и физического капитала, цены принимают такое значение, чтобы норма отдачи на капитал покрывала стоимость капитала (процент). Если в отрасли недостаточно производственных мощностей (их уровень ниже оптимального), то совсем необязательно, что цены вырастут настолько, чтобы внутренних ее накоплений хватило для финансирования всего прироста физического капитала. Кроме того, если бы такой рост цен был правилом, то не потребовались бы ни рынок капитала, ни финансовые институты, обеспечивающие трансформацию сбережений в капиталовложения. Однако этот рынок и эти институты существуют, а цены хотя и растут в ответ на недостаток товарного предложения, прирост прибыли предприятий в отрасли лишь случайно может совпадать с суммой капиталовложений в отрасль в данном периоде.

В соответствии с традиционным подходом регулируемые цены должны предприятию приносить прибыль ("инвестиционную составляющую"), достаточную для финансирования всех капиталовложений или значительной их части. Другими словами, считается, что годовая прибыль должна создать источник прироста капитала, обеспечивающий необходимый его объем в данном году, а не только покрыть годовую стоимость пользования капиталом. По понятным причинам такого взгляда придерживаются менеджеры естественных монополий. К сожалению, данную точку зрения разделяют и некоторые представители органов исполнительной власти, регулирующих деятельность естественных монополий. Надо отметить, что она мало чем отличается от традиционного подхода к регулированию цен и определению уровня прибыли в регулируемых ценах, применявшегося еще в плановой социалистической экономике.

Этот подход можно обозначить как концепцию "необходимой прибыли в распоряжении". Согласно такому пониманию прибыли, она должна быть достаточной, чтобы обеспечивать необходимые на производственное и социальное развитие средства, а также отчисления в резервный фонд и на уплату налогов. В последнее время в данном перечне стали значиться еще и дивиденды по акциям. Заметим, что появление дивидендов выглядит здесь как "смешение жанров", поскольку в рассматриваемой концепции нет места внешним инвесторам. Кроме того, если в цены наряду с инвестициями закладывать дивиденды, равные дивидендам в нерегулируемых отраслях экономики, то акционеры регулируемых предприятий получат значительные преимущества. Действительно, если в конкурентном нерегулируемом секторе экономики увеличение внутреннего накопления (нераспределенной прибыли) уменьшает дивиденды данного периода, то в регулируемом указанным образом секторе оно их не снижает.

Сторонники "инвестиционной составляющей" среди прочего ссылаются на проблемы, связанные с высокой инфляцией в 1990-е годы. Их логика проста. Отрасль должна заменять изношенное оборудование, а если ожидается повышение спроса, то и расширяться. Амортизационных отчислений и прибыли не хватает для финансирования капиталовложений в нужных объемах. Получить заемные средства на рынке капитала невозможно (точнее, нет желания платить за них высокую цену). Следовательно, в расчет регулируемых цен помимо себестоимости и прибыли, предназначенной для выплаты налогов и содержания социальной сферы предприятий, необходимо включать также сумму средств, недостающих для финансирования капиталовложений в требуемом объеме.

Еще дальше в этом направлении идут те, кто требует отнесения инвестиционных средств на себестоимость продукции. Вот характерное высказывание: "Форма сбора инвестиций в электроэнергетику зависит от выбора стратегии развития страны. Если электроэнергетику рассматривать как необходимое звено подъема промышленности, то инвестиции следует включать в себестоимость производства электроэнергии, что приведет к наименьшему увеличению тарифа. Если же электроэнергетику рассматривать как отрасль, обеспечивающую получение дивидендов, то инвестиции необходимо получать из прибыли, и в этом случае повышение тарифов будет наибольшим, поскольку увеличение прибыли, направляемой на инвестиции, ведет к росту налогов на прибыль"'. Нужно ли говорить, что сторонники этой позиции не просто добиваются налоговой льготы, но и перечеркивают принципиальное различие между текущими расходами и капитальными затратами (последние не являются расходами данного года), а также общепринятые правила их отражения в себестоимости продукции.[12,35]

III. СТАТИСТИЧЕСКАЯ ЧАСТЬ

3.1. Две концепции — две практики регулирования цен методом нормирования прибыли

За рубежом в регулируемых отраслях широко используется метод нормирования рентабельности по отношению к использованному капиталу. Суть метода заключается в том, что прибыльность компании должна быть достаточной, чтобы обеспечивать ее инвесторам тот уровень отдачи на вложенный капитал, какого они могли бы достичь, инвестируя капитал в другие направления со сравнимым риском.

В России такой метод пока не применяется, прибыль планируется исходя из "потребности" регулируемых компаний в средствах и политически приемлемого повышения цен. Следовательно, норма прибыли устанавливается не из соображений удержания или привлечения инвесторов. Но на основе регулирования цен (ив результате отсутствия конкуренции в соответствующих отраслях) у компаний при необходимости создаются повышенные внутренние источники накопления. Например, в тарифы атомных электростанций включаются так называемые целевые инвестиционные средства, предназначенные на поддержание безопасности и развитие атомной электроэнергетики. Абонентская плата за электроэнергию, взимаемая РАО "ЕЭС России", в большей своей части предназначается для образования инвестиционных средств. На нефтепроводном транспорте появился дополнительный инвестиционный тариф, используемый на финансирование строительства Балтийской трубопроводной системы. Из высказываний высших менеджеров естественных монополий становится вполне ясным, что в каждой из них желательно расширение практики применения "инвестиционной составляющей" в регулируемых ценах и тарифах.[15,29]

Эта российская особенность регулирования цен и неразвитость рынка капитала наложили определенный отпечаток на финансовую политику российских естественных монополий, которые почти не обращаются на рынок капитала за средствами для финансирования собственных капитальных вложений, полагаясь главным образом на внутренние источники накопления. Анализ источников финансирования инвестиций в основной капитал по крупным и средним предприятиям отраслей естественных монополий в России в 1999-2000 гг. свидетельствует о большой доле собственных средств в источниках финансирования капиталовложений (см. табл.). Так, в 1999 г. она составляла в среднем 74%. Наиболее высока эта доля на железнодорожном транспорте и в электроэнергетике. В газовой промышленности, на трубопроводном транспорте и в отрасли связи она ниже и соответственно выше доля привлеченных средств. Однако большая доля привлеченных средств не всегда свидетельствует о зрелости отрасли с точки зрения ее рыночной трансформации. Нужно иметь в виду, что некоторые источники привлеченных средств не имеют рыночного характера: бюджетные средства, средства внебюджетных фондов, а также заемные средства других организаций в тех случаях, когда должники аффилированы со своими кредиторами.

Как видно из данных таблицы, в 1999 г. связь - единственная отрасль, в которой среди источников финансирования капиталовложений используется эмиссия акций (0,3%). Она характеризуется существенной долей кредитов банков в общем объеме фондов, направляемых на инвестиции (12,3%), а также самой высокой долей прибыли в финансировании капиталовложений (28,2%).

Таким образом, связь как отрасль в наибольшей степени ориентирована на внешние рыночные источники финансирования капиталовложений, поскольку больше других отраслей естественных монополий подчинена стимулам рынка. Объясняется это тем, что часть ее тарифов не регулируется, а те, которые регулируются, привлекают меньше внимания правительства и населения, поскольку услуги связи занимают относительно скромное место в расходах большинства потребителей.[12,40]

В газовой промышленности в 1999 г. доля прибыли в источниках финансирования капиталовложений составила всего лишь 0,6%, что существенно меньше, чем в электроэнергетике, на железнодорожном и трубопроводном транспорте (15-17%). Зато доля "заемных средств других организаций" на два порядка больше (30,6%), чем в электроэнергетике (0,4%) и на железнодорожном транспорте (0,1%). В целом в 1999 г. электроэнергетика, железнодорожный транспорт, газовая промышленность и трубопроводный транспорт опирались в первую очередь на нерыночные формы привлечения средств для капиталовложений в основные фонды.

В 2000 г. на первый взгляд ситуация в анализируемых отраслях заметно изменилась по сравнению с 1999 г. В среднем по пяти отраслям доля собственных средств в источниках финансирования капиталовложений упала до 38%, а доля привлеченных средств выросла до 62%. Однако более пристальное рассмотрение данных приводит к выводу, что ситуация в обращении предприятий этих отраслей на рынок капитала практически не изменилась.

Объем привлеченных средств увеличился из-за резкого роста прочих источников. В 2000 г. прочие привлеченные средства составили (в среднем по пяти отраслям) 41,7% всех источников финансирования инвестиций в основные фонды (против 7,1% в 1999 г.). Особенно велики объемы прочих источников в газовой промышленности и на железнодорожном транспорте. В последней отрасли огромные средства централизуются в фонде министерства, а затем направляются на конкретные предприятия для приобретения и создания основных фондов. Предприятия показывают эти источники в статистической отчетности как "прочие". Нечто подобное происходит, по-видимому, и в системе ОАО "Газпром", который значительную часть основных фондов перевел на баланс головной организации и предоставляет их в аренду дочерним и зависимым организациям. Как видим, изменившаяся в 2000 г. структура источников финансирования инвестиций в основные фонды свидетельствует главным образом о развитии процессов централизации и перераспределения средств внутри систем взаимозависимых организаций. Впрочем, в

Таблица 3.1

Источники финансирования инвестиций в основной капитал по крупным и средним предприятиям отраслей естественных монополий в России в 1999—2000 гг.

электроэнергетике финансовая политика предприятий становится все более рыночно ориентированной, если судить по структуре источников финансирования капиталовложений.

На основе анализа приведенных выше данных, экспертных оценок и сведений о выпуске корпоративных облигаций крупнейшими компаниями можно сделать общий вывод. В газовой промышленности и на трубопроводном транспорте доля внешних рыночных источников финансирования капитальных вложений составляет 3-4%, а по более реалистичной оценке - 1-2%. На железнодорожном транспорте их доля еще меньше. В электроэнергетике и отрасли связи доля рыночных источников - 10 и 15% соответственно или, скорее всего, - 8 и 13%. Для сравнения заметим, что в США средства, привлеченные с рынков капитала, составляют в среднем около 1/3 всех источников финансирования капитальных вложений субъектов естественных монополий (остальные 2/3 - амортизация и нераспределенная прибыль).

Структура источников финансирования капиталовложений естественных монополий в России мало чем отличается от структуры, присущей нерегулируемому сектору экономики. Это можно объяснить особенностями российского капитализма. В 1999 г. все хозяйственные организации России направили на выплату дивидендов и процентов всего 2,4% по отношению к прибыли рентабельных организаций. В промышленности этот показатель составил 1,4%, на транспорте в целом - 1%, в отрасли связи - 4,3%.

Следует отметить, что политика регулирования цен на продукцию естественных монополий косвенно препятствует формированию рынка капитала в России. Такое воздействие нельзя упускать из виду, поскольку инвестиции естественных монополий составляют значительную часть (около 30%) всех инвестиций в экономику России.

Нужно ли доказывать, что применяемый ныне порядок финансирования капиталовложений не заинтересовывает в эффективном их использовании. "Целевые инвестиционные средства" (как и бюджетные ассигнования) ничего не стоят предприятию в отличие от других источников финансирования капиталовложений. Неудивительно, что история естественных монополий в России - это череда примеров неэффективности их капиталовложений.

Далеко нецелевое использование "целевых инвестиционных средств" долгое время демонстрировал Единый фонд стабилизации и развития ОАО "Газпром", просуществовавший до 1997 г. По данным Счетной палаты РФ, в 1995 г. расходы из этого фонда на финансирование капитальных вложений составили около 70% всех его расходов, а в 1996 г. - уже менее 30% (остальное - расходы на пополнение оборотных средств, подготовку кадров, выставки, командировочные расходы и т.п.). По ее оценке, нормативы образования фонда были явно завышены и не отвечали реальным потребностям "Газпрома". Неиспользованный остаток фонда на 1 января 1995 г. составил 3,6 трлн. руб., на 1 января 1996 г. - почти 19 трлн. руб.

Бесплатность инвестиций порождает распыление средств по многим стройкам, долгострой, в энергетике строительство дорогих новых станций вместо более дешевой реконструкции действующих, использование услуг посредников, бартерных операций. Все это приводит к удорожанию единицы производственной мощности. Например, по данным Института энергетических исследований РАН, в электроэнергетике в 1986-1990 гг. на 1 кВт введенной мощности было затрачено в среднем 750 долл., а в 1991-1995 гг. - уже 1750 долл.

Финансирование капиталовложений за счет "инвестиционной надбавки" угнетает и разрушает частную собственность как общественный институт. Активы, созданные за счет "целевых инвестиционных средств", оказываются в собственности акционеров, которые не были инвесторами (в данном случае вообще нет инвесторов - лиц, добровольно предоставляющих свои средства в расчете на заработок). С другой стороны, акционеры как инвесторы не получают должного вознаграждения (дивиденды не выплачиваются или их размер носит чисто символический характер).

3.2. Тарифное регулирование естественных монополий

Никакое, даже самое совершенное ценовое регулирование не приведет к успеху без восстановления государственного влияния в принадлежащих ему субъектах естественных монополий (РАО "ЕЭС России", МПС и РАО "Газпром"). Не дело, когда трастовый договор по управлению долей государства в Газпроме характеризуется президентом ни много, ни мало как "грабеж страны", а с момента образования РАО "ЕЭС России" ни одного обсуждения данной проблемы совместно с правительством не проводилось, в то время как оно "обросло" сотнями посреднических фирм, направляющих финансовые потоки в обход не только бюджета, но и самой компании.

В соответствии с указом президента от 28.02 1995 г. № 221 "О мерах по упорядочению государственного регулирования цен (тарифов)" для наведения порядка созданы коллегии представителей государства в естественных монополиях, которые должны содействовать росту курсовой стоимости акций этих компаний, контролировать своевременность внесения в госбюджет всех положенных платежей, следить за соблюдением антимонопольного законодательства и созданием элементов конкурентной среды. Президентский указ носит концептуальный характер и не содержит конкретного плана реорганизации, хотя выделение внутри естественных монополистов структурных подразделений прописано достаточно четко.[14,135]

Не забыты естественные монополисты и в коммунальной сфере. Так, наведение порядка в локальных естественных монополиях (коммунальных предприятиях) предполагает внедрение энергосберегающих технологий начиная с установки счетчиков и водомеров в квартирах российских граждан, что, по словам Б. Немцова, может дать до 30 % экономии издержек.

Больше вопросов возникает с ценовым регулированием естественных монополий. Ценовое пространство России в настоящее время включает в себя две сферы. Первая - сфера свободных рыночных цен, которые устанавливаются самими хозяйствующими субъектами на основе баланса спроса и предложения. Причем цены на продукцию предприятий, занимающих доминирующее положение на рынке, но не относящихся к естественным монополиям, также формируются свободно и входят в данную сферу, хотя и контролируются антимонопольными органами России. Вторая - сфера прямого государственного регулирования цен и тарифов на продукцию естественных монополий и так называемые социально значимые товары.

Периодически проводимые ГАК РФ проверки практики установления тарифов из года в год показывают одно и то же: систематические нарушения порядка формирования тарифов, свидетельствующие о несовершенстве самих нормативных документов по ценообразованию. Эти документы позволяют наращивать численность промышленно-производственного персонала при сокращении объемов производства, предоставлять многочисленные льготы.

Разработаны они лишь в интересах производителей и не учитывают экономические интересы и возможности потребителей. Такие тарифы обеспечивают: получение необоснованно высокой по сравнению с другими отраслями и регионами заработной платы; выплату дивидендов независимо от того, как работало предприятие; страхование его работников; нецелевое использование части средств, предназначенных на строительство жилья и объектов соцкудьтбыта.

Например, на железнодорожном транспорте широко практикуются: взимание дополнительной оплаты за невыполненные (недовыполненные) работы (услуги) по сопровождению военизированной охраной МП С России вагонов и грузов; завышение тарифов в пригородном пассажирском сообщении; навязывание контрагентам при заключении договоров на перевозку грузов условий, не относящихся к предмету договора; выделение железной дороге продовольственных и промышленных товаров, различных материалов; требование оплаты сверх тарифов за отгрузку экспортных грузов и т.д.

Многочисленные нарушения действующего порядка ценообразования и несовершенство последнего показали проверки и в других отраслях естественных монополий.

Речь идет о том, чтобы сам механизм регулирования цен на продукцию и тарифов на услуги естественных монополий был максимально открытым, понятным и "прозрачным", то есть каждый покупатель вправе знать, за что и сколько он платит. При этом он должен быть уверен, что назначенная цена или тариф являются разумными и справедливыми. Все сказанное в равной степени относится к грузовым и пассажирским тарифам на услуги железнодорожного транспорта, на электропередачу и на транспортировку газа.

Законом "О естественных монополиях" предусмотрено, что государственными органами в числе методов регулирования деятельности субъектов естественных монополий может применяться ценовое регулирование посредством определения цен (тарифов) или их предельного уровня. Напомним, что в соответствии с правительственным постановлением, помимо использования предельных коэффициентов изменения цен, которые мы предлагаем применять с учетом индексов инфляции, регулирование цен может осуществляться и другими способами, например, путем установления фиксированных цен, предельных цен, надбавок, предельного уровня рентабельности, декларирования повышения цен.

Использование для эффективного ценового регулирования в условиях инфляционной переходной экономики фиксированных цен, предельных цен или надбавок, очевидно, нецелесообразно в силу того, что их величины придется постоянно пересматривать. Желательно, чтобы регулирование цен на значительном временном отрезке, по крайней мере в течение года, происходило автоматически.

В последнее время, в частности, в Концепции ценовой политики Российской Федерации на 1996-1997 гг., разработанной Минэкономики РФ, в качестве способа регулирования предлагалось "учитывать при установлении цен разумную норму прибыли на используемый капитал, обеспечивающую дивиденды на акционерный капитал". Однако для профессиональной переоценки основного капитала требуется немало времени, то есть процедура утверждения и пересмотра регулируемых цен и тарифов будет длиться годами. Об этом свидетельствует опыт регулирования в США. Кроме того, в мировой практике до сих пор не решен вопрос, по какой стоимости - первоначальной или восстановительной - должна производиться оценка капиталовложений.

Сложна и другая крупная проблема - установление "разумной" или "справедлйвой" нормы прибыли, ведь наши специалисты по регулированию цен в силу неразвитости официальной статистики не имеют представления даже о величине средней нормы прибыли в России. Наконец, регулирование цен и тарифов на продукцию субъектов естественных монополий посредством установления фиксированной нормы прибыли на вложенный капитал корпорации послужит стимулятором для поиска незаконных путей получения "справедливой" прибыли, как было при применении норматива рентабельности в 1996-2000 гг. Только тогда монополистом накручивались текущие издержки, а теперь будут максимизироваться еще и инвестиции.[14,149]

Таким образом, из предложенных правительственным постановлением способов ценового регулирования остается метод коэффициентов изменения цен, который активно использовался (неудачно) за годы реформ и, скорее всего, будет применяться и впредь. С одной стороны, это естественно. А с другой - нужно срочно на базе отечественного и зарубежного опыта регулирования ликвидировать накопившиеся недостатки и ошибки. К сожалению, для российской экономики еще достаточно долго, несмотря на успехи в области финансовой стабилизации, будет характерна инфляция, если подходить к делу по западным меркам. А в развитых странах экономика с годовым ростом цен, превышающим 3-5% в год, считается инфляционной. Поэтому нам тем более необходимы специальные инструменты ценовой политики государства по отношению к естественным монополиям. Очевидно, в условиях переходной инфляционной экономики России регулирование цен на их продукцию должно осуществляться путем индексирования, например, с использованием индекса потребительских цен (или индекса оптовых цен промышленности). Подобные рекомендации базируются на современном зарубежном опыте.

В частности, в Великобритании начиная с 1985 г. регулирующий орган первоначально определяет так называемую "справедливую" цену, основанную на разумных затратах предприятия и нормальной прибыли. Затем ему разрешается увеличивать свои цены по формуле ИПЦ - X. Первым компонентом здесь является индекс потребительских цен, вторым - плановая величина экономии издержек. Все величины берутся в процентах. Если, например, предполагаемая величина экономии на издержках планируется на уровне 2% в год, а годовая инфляция пред положительно составит У/о, то предприятие-субъект естественной монополии может повысить свои цены лишь на 3% в годовом исчислении. Когда предприятие объективно нуждается в инвестициях, плановая величина экономии издержек может быть отрицательной.

Таблица 3.2

Ценовое регулирование телефонной связи в Великобритании

Опираясь на указанный опыт, вполне уместно говорить о необходимости корректировки уровня цен на продукцию естественных монополий в соответствии с общим уровнем инфляции (индексом потребительских цен). Однако, если основную долю затрат предприятия-монополиста составляют цены на сырье, можно пользоваться показателями повышения цен именно в сырьевой отрасли. Конечно, существуют и более сложные зависимости.[4,140]

Так, если регулирующий орган после соответствующего мониторинга за ценами на продукцию естественного монополиста пришел к выводу, что его цены должны тесно коррелировать с инфляцией в стране (регионе) или ростом цен в какой-либо сырьевой отрасли или (как в случае с РАО "Газпром") промышленности в целом, то текущие цены можно скорректировать по формуле:

где: Рi - базовая цена в предыдущем (i-м) периоде (месяце, квартале, году). Искомую цену можно определить исходя не из рассчитанной базовой цены, а из фактической цены на продукцию, которая уже "прижилась" на рынке, то есть признана продавцом и покупателем; Jp - прогнозируемый (региональный или федеральный) индекс цен по выбранной регулирующим ведомством отрасли или по промышленности в целом; k - коэффициент корреляции индекса потребительских цен и выбранного индекса цен на продукцию естественного монополиста, рассчитанный регулирующим органам по результатам ценового мониторинга. По идее он должен учитывать возможную плановую величину экономии издержек или другой критерий повышения эффективности либо, напротив, необходимость срочных инвестиций (фактически k = 1-Х).

Расчет может производиться и путем корректировки по конкретным условиям производства, то есть перемножением базовой цены на индекс затрат по отдельным (или по всем) статьям себестоимости, занимающим наибольший удельный вес в ее структуре:

где: Р>R> - регулируемая цена; Р>F>- базовая расчетная или фактическая ("прижившаяся") цена; Js>i>, - темп роста затрат по t-й статье калькуляции себестоимости проверяемой продукции, в %; Ys>i> — удельный вес i-й статьи калькуляции в себестоимости проверяемой продукции, в %. Если в расчет берутся затраты по всем статьям калькуляции, то SYs>i> = 100%.