Антиинфляционная политика государства (работа 3)

Госкомстат:

промышленное производство в России в

2000 г возросло на 9%

20.01.2001 19:05

Объем промышленного производства в России в 2000 г увеличился на 9 % по сравнению с 1999 г. Об этом сообщается в поступившей в ПРАЙМ-ТАСС в пятницу сводке Госкомстата России. В декабре 2000 г промышленное производство возросло на 2,5 % по сравнению с декабрем 1999 г и на 2,3 % по сравнению с ноябрем 2000 г. Среднесуточное производство в декабре 2000 г с учетом сезонной корректировки практически сохранилось на уровне ноября. Между тем, темпы промышленного роста в прошедшем году по отношению к сопоставимому периоду предыдущего года почти ежеквартально сокращались: c 11,9 % в 1-м квартале до 8,5 % во 2-м квартале, 8,6 % в 3-м квартале и 6,5 % в 4-м квартале. Среди 15-ти наблюдаемых Госкомстатом основных отраслей промышленности в 2000 г в подавляющем большинстве зафиксирован рост производства, и лишь в двух - снижение. Спад в микробиологической промышленности достиг 26,2 %, в мукомольно-крупяной и комбикормовой - 6,5 %. Наибольший рост - на 22 % - в прошедшем году продемонстрировала легкая промышленность. Темпы промышленного роста превысили 10 % еще в 7-ми отраслях. В медицинской промышленности производство увеличилось на 18,9 %, в черной металлургии - на 15,6 %, в машиностроении и металлообработке - 15,5 %, в химической и нефтехимической - на 14,3 %, в полиграфии - на 13,8 %, в цветной металлургии - на 11,3 %, в стекольной и фарфоро-фаянсовой - на 10,9 %. Меньшими темпами возросли объемы производства в лесном комплексе - на 9,5 %, в промышленности стройматериалов - на 7,6 %, пищевой промышленности - на 7,1 %. Отрасли ТЭК замыкали список по убыванию темпов промышленного роста. В топливной промышленности производство за минувший год возросло на 5 %, а в электроэнергетике - всего на 1,8 %.

Антиинфляционная политика государства

График, иллюстрирующий антиинфляционную тактику путём расширения совокупного предложения без увеличения совокупного спроса

График,

иллюстрирующий антиинфляционную тактику

путём снижения текущего спроса без

соответствующего снижения предложения

График,

иллюстрирующий антиинфляционную тактику

путём снижения текущего спроса без

соответствующего снижения предложения

Страница

Антиинфляционная политика государства

График, иллюстрирующий инфляцию издержек

График,

иллюстрирующий инфляцию спроса

Страница

Антиинфляционная политика государства

Оглавление

Оглавление 1

Введение 2

I. Анализ сущности инфляции 3

Понятие инфляции 3

История инфляционных процессов 3

Сущность инфляции в разных экономических школах 5

Измерение инфляции 7

Основные причины инфляционного роста цен 8

Альтернативные концепции инфляции 10

Классификация видов инфляции 13

II. Социально-экономические последствия инфляции 17

Последствия инфляции 17

Инфляция и доходы 18

Инфляция и сбережения 19

Инфляция и кредитные отношения 19

Последствия ожидаемой инфляции 20

Инфляция и налоги 20

Кривая Филлипса 21

Почему нужно боятся инфляции? 23

Антиинфляционная политика 24

III. Инфляция для экономики России, её анализ, причины и особенности борьбы с ней 27

Анализ инфляции и принятых антиинфляционных мер 27

Антиинфляционная модель для России 29

Заключение 38

Список использованной литературы 39

Приложение 41

Введение

В

наше время, кажется, нельзя прожить и дня, не услышав этого коварного и интригующего слова. О ней говорят, с ней борются, ее боятся. Что же такое - инфляция?Инфляция представляет собой одну из наиболее острых проблем современного развития экономики во многих странах мира, отрицательно влияя на все стороны жизни общества. Она обесценивает результаты труда, уничтожает сбережения юридических и физических лиц, препятствует долгосрочным инвестициям и экономическому росту. Высокая инфляция разрушает денежную систему, провоцирует бегство национального капитала за границу, ослабляет национальную валюту, способствует ее вытеснению во внутреннем обращении иностранной валютой, подрывает возможности финансирования государственного бюджета. Инфляция является самым эффективным средством перераспределения национального богатства – от более бедных слоев общества к более богатым, усиливая тем самым его социальное расслоение.

Явление инфляции присуще в той или иной степени любой экономике, как рыночной, так и переходной. Однако в развитых странах она не представляет серьезной угрозы, поскольку там отработаны и достаточно широко используются методы её ограничения и регулирования. В последнее время в США, Японии и странах западной Европы преобладает тенденция замедления темпов инфляции.

Именно потому, что эта тема столь популярна в наши дни, я остановился на ней как на предмете своего исследования. Я хотел бы уяснить себе, что это за феномен; каковы его корни; насколько он опасен для экономики, и как с ним борется государство.

В первой части дается понятие инфляции, ее типы, закономерности развития. Здесь рассматриваются такие важные понятия, как ползучая (умеренная), галопирующая инфляции и гиперинфляция. Также приводятся определения сбалансированной и несбалансированной, ожидаемой и неожидаемой, открытой и подавленной инфляций. В этой же части раскрыты основные причины, следствием которых является инфляция, ее характерные черты.

Во второй части рассказывается о социально-экономических последствиях инфляции: рост цен и норм прибыли, обострение экономической и социальной напряженности, обесценение сбережений населения, а также методы борьбы с инфляцией.

В третьей части анализируются причины инфляции в России, а также выдвигаются предложения по стабилизации инфляции и антиинфляционных мерах в России.

Для написания работы были использованы теоретические материалы, а также статистические сборники и статьи из интернета.

I. Анализ сущности инфляции

Понятие инфляции

Прежде чем говорить о многочисленных противоядиях, необходимо выяснить, что же это за яд, что за ужасное явление, с которым так усердно многие годы борются мужественные правительства.

Обратимся к Большой советской энциклопедии: "Инфляция (от лат. inflatio - вздувание), переполнение каналов обращения избыточными бумажными деньгами, вызывающее их обесценение.(...) В результате инфляции бумажные деньги обесцениваются по отношению к денежному товару - золоту, а также по отношению ко всей массе рядовых товаров и к иностранной валюте, сохраняющей прежнюю реальную ценность или обесценившейся в меньшей степени"1.

Словарь «Язык рынка» дает следующее определение: «Инфляция - процесс переполнения каналов денежного обращения, выраженный в обесценении денег, росте цен на товары и услуги и снижении реального жизненного уровня трудящихся»2.

Словарь банковско-биржевой лексики определяет инфляцию как «чрезмерную экспансию денежной массы, сопровождаемую ростом цен и сокращением спроса»3.

«Инфляция - чрезмерное увеличение количества обращающихся в стране бумажных денег, вызывающее их обесценение»,- так описывает этот термин толкователь русского языка С.И. Ожогов.

Суммируя все эти, в общем-то, идентичные, определения, можно сказать, что инфляция - это денежный феномен, выраженный в устойчивом и непрерывном росте цен, вызванным избытком денежной массы в обращении. Иными словами, эта проблема возникает в ситуации, когда кассовая наличность предпринимателей и потребителей (предложение денег) превышает реальную потребность (спрос на деньги). Очевидно, что в таком случае субъекты хозяйственных отношений постараются по возможности избавиться от возникших избытков денег, увеличивая свои расходы и уменьшая денежные сбережения. Это вызовет расширение спроса, повышение цен и снижение покупательной способности денег отрицательные последствия неверной денежной политики государства, чреватые значительными экономическими и социальными потрясениями.

Вообще, корни такого явления, как инфляция, всегда кроются в ошибках проводимой государственной политики. Причинами могут послужить весомый дефицит бюджета, неверные мероприятия по денежной эмиссии и многое другое по отдельности и в совокупности.

Однако, инфляция, хотя и проявляется в росте товарных цен, не может быть сведена лишь к чисто денежному феномену. Это сложное социально-экономическое явление, порождаемое диспропорциями воспроизводства в различных сферах рыночного хозяйства. Инфляция, имея длительную и богатую историю, и сейчас представляет собой одну из наиболее острых проблем современного развития экономики во многих странах мира.

История инфляционных процессов

Трудно с определенностью сказать, когда проблема инфляции впервые встала перед человечеством. Однако, понимая, что инфляция напрямую связана с деньгами и денежным обращением, я могу смело утверждать, что возникновение инфляции связано с достаточно высокой фазой развития рыночных отношений, когда регулярные хозяйственные связи по поводу обмена товаров потребовали выделения из их огромной массы универсального эквивалента.

Многие правители древности с большим или меньшим успехом пытались найти решение вечной проблемы балансирования бюджетных доходов с постоянно возрастающими расходами. Известно несколько путей решения этой проблемы:

ограничение государственных расходов;

увеличение налогов, пошлин и тарифов;

заем денег внутри страны или за рубежом.

Но самоограничение противно человеческой природе. Увеличение налогового пресса имеет объективные пределы. А долги нужно возвращать. Тогда экономическая мысль древнего мира открыла четвертый путь балансирования государственных бюджетов:

выпуск в обращение дополнительного количества денег.

В древности роль денег выполняли слитки драгоценных металлов, вес и проба которых удостоверялась купеческими гильдиями, храмами, правителями городов. Подобные деньги имели хождение в Древнем Египте и Вавилоне в IV-II тысячелетиях до н. э., но впервые стали чеканиться в Ливии в VII-VI веках до нашей эры. Чеканка монет из драгоценных металлов, а в последствии из меди и железа стала важнейшей государственной монополией

Однако это не приносило никаких доходов государству, если содержание монеты полностью соответствовало номиналу. Но стоит лишь уменьшить содержание драгоценных металлов, сохранив прежний номинал, и правительство получает новый источник пополнения бюджета. Этот процесс получил название "порчи монет" Возможно, его в Афинах впервые ввел Гиппий, который еще в VI веке до нашей эры ополовинил содержание серебра в монете. Достоверно, что порчу денег широко практиковали римские императоры. Так, в период правления Нерона (54-68 гг. н. э.) вес золотой монеты уменьшился на 10%, а серебряного денария на 12%, кроме того, его проба уменьшилась из-за добавления 10% меди. При императоре Трояне (98-110гг.) уменьшение серебряной пробы денария продолжилось, а содержание медной лигатуры возросло до 15%. Император Каракалла (211-217гг.) санкционировал увеличение доли меди в денарии до 50%. Впоследствии содержание серебра в монете упало до 5%, а император Аврелиан (270-275гг.) превратил денарий в чисто медную монету. Дошедшие до нашего времени исторические хроники свидетельствуют, что еще в Древнем Риме существовали инфляционные процессы, а особенно резкий взлет цен наблюдался при императоре Каракалле и позднее по нарастающей.

Первый же пример гиперинфляции можно отнести к периоду раннего средневековья в Китае, когда наблюдался процесс вытеснения бронзовых денег более дешевыми в производстве - железными, однако номинал сохранялся прежний. Как свидетельствуют исторические хроники, дошло даже до того, что в годы правления Путун (520-527гг.) решено было полностью прекратить хождение медной монеты и отливать только железную монету. Ко времени правления Датун (535-545 гг.) и позднее повсюду громоздились горы железных монет, а цены товаров резко подскочили. Торговцы возили монеты, грузя их на телеги, и, не будучи в состоянии сосчитать их, вели счет лишь на связки монет.4

Инфляция была характерна для денежного обращения: России – с 1769 до 1895 г. (за исключением периода 1843 - 1853 гг.); США – в период войны за независимость 1775 - 1783 гг. и гражданской войны 1861 - 1865 гг. – именно в это время термин «инфляция» (от латинского inflatio - вздутие, разбухание), позаимствованный из медицины, стали употреблять применительно к денежному обращению, когда гринбеки (неразменные казначейские билеты) обесценились на 60% в июле 1864 г.; Англии - во время войны с Наполеоном в начале XIX в.; Франции – в период Французской революции 1789 - 1791 гг. Особенно высоких темпов инфляция достигла в Германии после первой мировой войны, когда осенью 1923 г. денежная масса в обращении достигала 496 квинтиллионов марок, а денежная единица обесценилась в триллион раз.

Из сказанного я делаю вывод, что развитие инфляционных процессов стимулировалось, главным образом, чисто денежными факторами, а не изменениями в стоимости товаров. Инфляционные процессы, обусловленные необходимостью перераспределения в пользу государства или отдельных секторов хозяйства, происходили еще до введения бумажных денег, но масштабы инфляционного перераспределения были скромнее. Периоды крупномасштабного повышения цен, часто совпадавшие со временем длительных войн и социальных потрясений, сменялись периодами стабилизации или снижения (инфляционные волны). В долгосрочном же плане движение цен отличалось довольно высокой стабильностью.

Приведенные исторические примеры доказывают, что инфляция не является порождением современности, а имела место и в прошлом.

Современной инфляции присущ ряд отличительных особенностей: если раньше инфляция носила локальный характер, то сейчас - повсеместный, всеохватывающий; если раньше она охватывала больший и меньший период, т.е. имела периодический характер, то сейчас - хронический; современная инфляция находится под воздействием не только денежных, но и не денежных факторов.

Сущность инфляции в разных экономических школах

Внастоящий момент история экономики насчитывает довольно большое количество различных экономических учений, школ и течений: меркантилисты, физиократы, классики и неоклассики, марксистская экономия, институциональная, и, магистральная экономики, чикагская школа и либерализм, гэлбрейтевское течение, сторонники теории "экономики предложения", радикальная экономика, вульгарная экономика и многие другие. Представители почти каждого из этих направлений разрабатывали или разрабатывают свои взгляды, зачастую совершенно противоположные, на глобальные экономические проблемы человечества. Существуют, конечно, и их теории относительно инфляции как одной из наиболее серьезных проблем, препятствующих полноценному экономическому развитию. Приведу некоторые из них.

Так, в традиционной марксистской экономике инфляция понималась как нарушение в процессе общественного производства в докапиталистических формациях и в условиях капитализма, проявляющаяся в переполнении сферы обращения денежными знаками сверх реальных потребностей хозяйства и их обесценении. Инфляция, по марксистской школе, органически связана с особенностями воспроизводственного цикла, государственно-монополистическим регулированием хозяйственных процессов, милитаризацией экономики, безработицей и т.д. Порождается социально-экономическими противоречиями капиталистического производства, диспропорцией между реальным объемом общественного продукта и его стоимостным выражением. И используется господствующими эксплуататорскими классами для перераспределения национального дохода и национального богатства в свою пользу за счет снижения реальных доходов трудящихся. К непосредственным ее причинам марксистская школа относила объективно происходящие изменения в объеме и структуре общественного производства, политику монополий и империалистических государств, главным из которого считала дефицит бюджета.

Проблема инфляции занимает одно из центральных мест и в монетаристской литературе, где причинная зависимость между изменением количества денег и уровня цен рассматривается как основная экономическая закономерность.

Монетаристы важнейшей и практически единственной причиной инфляционного процесса считают более быстрый рост национальной денежной массы по сравнению с ростом продукта. Следуя их теории, в долговременной перспективе деньги полностью нейтральны и эффект денежных импульсов (ускорения или замедления темпов роста денег) отражается лишь на динамике общего уровня цен, не оказывая ощутимого воздействия на объем производства, инвестиций, занятости рабочей силы и т.д. Однако в течение более кратких периодов (один экономический цикл) изменение денежной массы могут оказать некоторое влияние на состояние производства и занятости, но эффект будет недолгим: через определенное время темп роста реальных показателей производства вернется к исходному уровню.

Тем самым отвергается кейнсианская идея о возможности постоянно поддерживать темпы экономического роста, жертвуя определенным повышением темпов инфляции. Важная роль в монетаристской модели принадлежит и инфляционным ожиданиям, которые формируются с учетом ошибок в прошлых предсказаниях цен.

Следует отметить также и изменения трактовок сущности инфляции и связанных с ней процессов в результате накопления экономического опыта, возможность альтернативных подходов при изучении этой проблемы. Например, кейнсианская позиция, концентрирующаяся вокруг проблемы совокупных расходов, как главного фактора определяющего национальное производство и занятость, берет за основу кривую Филлипса (жесткая зависимость между инфляцией и безработицей). Об этом подробнее во II главе.

Подводя итог, следует сказать, что на сегодняшний момент мы не имеем абсолютно правильной и подтвержденной всеми фактами теории инфляционных процессов, которой можно руководствоваться, оценивая инфляцию, ее причины и последствия. Каждая из перечисленных теорий имеет как свои сильные, так и слабые стороны.

Например, монетаристы, отдающие безусловный приоритет среди целей экономической политики поддержанию ценовой стабильности и искоренению инфляционных ожиданий, не учитывают расчеты А. Оукена, опубликованные в конце 70-х годов, согласно которым меры, необходимые для снижения инфляции только на 1 пункт, приводят к сокращению ВНП на 10%. Если придерживаться этих расчетов, то любые оценки потерь от спада производства больше, чем сумма предвосхищаемого выигрыша от снижения темпов инфляции, что заставляет сомневаться в правильности монетаристских выводов.

С другой стороны, марксистская теория при многих верных решениях страдает достаточной субъективностью, что ограничивает понимание инфляционных процессов лишь как порождений несовершенной бумажно-денежной системы. Соответственно, эта позиция не дает представить инфляцию как весьма сложный и многополюсный феномен.

Существуют также спорные моменты в теориях классиков и кейнсианцев: первые слишком идеализируют ход агентов, не учитывая фактор задержки в принятии решений, а вторые устанавливают чересчур жесткую связь между инфляцией и безработицей, которая не имеет места в реальной жизни.

Таким образом, я могу сказать, что любая современная школа не представляет собой единого монолита. Она, как правило, включает различные ответвления, фракции, которые отстаивают свое понимание основных положений доктрин и выдвигают особые варианты практических мероприятий. Одновременно происходит процесс сближения, синтеза, размывающий четкие границы между доктринами. Все эти особенности налагают свой отпечаток на полемику по проблемам инфляции. Все теории и концепции становятся взаимосвязанными, одна дополняет, продолжает другую или является альтернативной ей, обеспечивая возможность широкого выбора методов объяснения, понимания и исследования инфляционных процессов.

Измерение инфляции

Одно из главных больных мест инфляции - это то, что цены имеют тенденцию подниматься очень неравномерно. Одни подскакивают, другие поднимаются более умеренными темпами, а третьи вовсе не поднимаются. Один из наиболее наглядных показателей наличия или отсутствия инфляции, ее глубины является показатель индекса цен. Показатели инфляции призваны дать количественную оценку инфляционных процессов.

Индексы - это относительные показатели, характеризующие соотношение цен во времени. Они рассчитываются по отношению к базовому периоду, для которого устанавливается уровень цен, равный 100.

Итак, инфляция рассчитывается по следующей формуле:

|

P |

– темп инфляции |

|

Q>p> |

– индекс цен прошедшего года |

|

Q>c> |

– индекс цен текущего года |

Так, например, если индекс цен в 1998 году в России был равен 184,4, а в 1999 году – 251,7, то

Так называемое “правило величины 70“ дает нам другую возможность количественно измерить инфляцию. Точнее говоря, оно позволяет быстро подсчитать количество лет, необходимых для удвоения уровня цен. Надо только разделить число 70 на ежегодный уровень инфляции:

|

T |

– приблизительное количество лет, необходимых для освоения темпов инфляции |

|

P |

– темп инфляции |

Следует отметить, что “правило величины 70“ обычно применяется тогда, когда, например, надо установить, сколько потребуется времени, чтобы реальный ВНП или ваши личные сбережения удвоились.

Существует несколько индексов цен:

индекс потребительских (розничных) цен (ИПЦ) – первый из них. Он измеряет стоимость «корзины» потребительских товаров и услуг, в том числе на отдельные виды товаров в различных городах, в общем виде его можно представить так:

;

;

индекс стоимости жизни – показатель, характеризующий динамику стоимости набора потребительских товаров и услуг (в соответствии с фактической структурой потребительских расходов населения);

индекс цен производителей – показатель, отражающий изменения оптовых цен производителей в определенный период времени;

индекс стоимости строительства;

индекс оптовых цен – исчисляется для трёх групп товаров: конечных товаров, готовых для использования, но не проданных потребителям; промежуточных товаров; сырья, подготовленного для дальнейшей переработки. Он показывает изменение среднего уровня цен промышленных и строительных предприятий и компаний, а также продукции фирм.

индекс экспортных цен;

дефлятор валового национального продукта (ВНП) – отношение номинального ВНП к реальному, или показатель падения реального ВНП, накручивания денежного вала (этот индекс более универсален по сравнению с индексом потребительских цен, ибо измеряет рост не только потребительских, но и всех других цен (см. прил.1, таб.1).

В качестве косвенного показателя уровня инфляции используются данные об отношении товарных запасов к сумме денежных вкладов населения (сокращение запасов и рост вкладов свидетельствуют о повышении степени инфляционного напряжения.) Данные о превышении доходов населения над расходами в процентах к доходам также могут характеризовать уровень инфляции. Если доходы растут быстрее или даже одинаково с ценами, это свидетельствует об опасности раскручивания инфляционной спирали.

Основные причины инфляционного роста цен

Объяснения причин дисбаланса различны. Одни экономисты (Дж. М. Кейнс и его последователи) объясняли его чрезмерным спросом при полной занятости, т. е. со стороны спроса. Другие – неоклассики – искали причину в росте производственных расходов или издержек производства, т. е. со стороны предложения. Думается, что данные оценки односторонни и истину следует искать в синтезе двух противоположностей, т. е. объяснять инфляцию, как со стороны спроса, так и со стороны предложения.

Рост цен может быть связан с превышением спроса над предложением товаров, однако такая диспропорция между спросом и предложением во многих случаях не является инфляцией. Пример - энергетический кризис 70х в США, когда нефтедобывающие страны подняли цены на нефть в десятки раз, а на другие товары и услуги в то время цены возросли на 7-9%.

Независимо от состояния денежной сферы товарные цены могут изменяться вследствие роста производительности труда, циклических и сезонных колебаний, структурных сдвигов в системе воспроизводства, монополизации рынка, государственного регулирования экономики, введения новых ставок налогов, девальвации и ревальвации денежной единицы, изменения конъюнктуры рынка, воздействия внешнеэкономических связей, стихийных бедствий, и т.п. Очевидно, что не всякий рост цен – инфляция, поэтому особенно важно выделить действительно инфляционные причины роста цен.

Так, рост цен, связанный с циклическими колебаниями конъюнктуры, нельзя считать инфляционным. По мере прохождения фаз цикла, особенно при иногда имеющей место их “нестандартной” растянутости, заметно будет меняться и динамика цен. Цены будут повышаться в фазах бума, и падать в фазах кризиса, а затем снова возрастать в последующих фазах выхода из кризиса.

Повышение производительности труда при прочих равных условиях приводит к снижению цен. Однако возможны случаи, когда повышение производительности труда приводит к повышению заработной платы. В этом случае повышение заработной платы в какой-то отрасли сопровождается повышением общего уровня цен.

Стихийные бедствия нельзя считать причиной инфляции. Например, в результате стихийного бедствия на какой-то территории разрушены дома. Очевидно, что возрастает спрос на стройматериалы, услуги строителей, транспорт и т.д. Большой спрос на услуги и промышленную продукцию будет стимулировать производителей к увеличению объемов производства и, по мере насыщения рынка, цены будут опускаться.

Итак, к важнейшим инфляционным причинам роста цен можно отнести следующие:

Отсутствие должного контроля за денежной массой и неоправданная эмиссия бумажных денег. Это неизбежно приводит к появлению на рынке денежной массы, не обеспеченной товарами. В результате цены на товары начинают расти на всех рынках, создавая основу инфляционного процесса.

Диспропорциональность - несбалансированность государственных расходов и доходов, которая выражается в дефиците госбюджета. Финансирование последнего за счёт займов в Центральном банке, т.е. неконтролируемой денежной эмиссии, что неизбежно приводит к росту массы денег в обращении.

Инфляционно опасные инвестиции – преимущественно милитаризация экономики. Военные ассигнования ведут к созданию дополнительного платежеспособного спроса и, следовательно, к увеличению денежной массы. Чрезмерные военные ассигнования обычно являются главной причиной хронического дефицита государственного бюджета, а также увеличения государственного долга, для покрытия которого выпускаются дополнительные бумажные деньги. Аналогичные последствия может вызвать и непроизводительное потребление национального дохода (например, на осуществление «проектов века»).

Общее повышение уровня цен связывается современной экономической теорией и изменением структуры рынка в ХХ веке. Структура современного рынка все менее и менее напоминает структуру рынка совершенной конкуренции, и в значительной степени напоминает олигополистическую. Олигополия – это отрасль, в которой большая часть продаж совершается несколькими фирмами, каждая из которых способна оказывать влияние на рыночную цену своими собственными действиями5. Таким образом, олигополисты напрямую заинтересованы в усилении "Гонки цен", а также стремясь поддержать высокий уровень цен, заинтересованы в создании дефицита (сокращении производства и предложения товаров). Не желая "испортить" свой рынок снижением цен, монополисты и олигополисты препятствуют росту эластичности предложений товаров и связи с ростом цен. Ограничение притока новых производителей в отрасль олигополия поддерживает длительное несоответствие спроса и предложения.

Инфляция, вызванная повышением зарплаты. При определенных обстоятельствах источником инфляции могут стать профсоюзы. Это объясняется тем, что они в какой-то степени осуществляется контроль над номинальной зарплатой посредством коллективных договоров. Предположим, что крупные профсоюзы потребуют и добьются большого повышения зарплаты. Более того, предположим, что этим повышением они установят новый стандарт зарплаты рабочих, которые не являются членами профсоюза. Если повышение зарплаты в масштабе всей страны не уравновешивается какими-либо противодействующими факторами, такими, как увеличение объема выпускаемой за один час продукции, то увеличатся издержки на единицу продукции (см. Альтернативные концепции инфляции). Производители ответят на это сокращением производства товаров и услуг, выбрасываемых на рынок. При неизменном спросе это уменьшение предложения приведет к повышению уровня цен. Поскольку виновником является чрезмерное повышение номинальной заработной платы, этот тип инфляции называется инфляцией, вызванной повышением заработной платы, которая представляет собой разновидность инфляции, обусловленной ростом издержек.

“Импортируемая” инфляция, роль которой возрастает с ростом открытости экономики и вовлечения ее в мирохозяйственные связи той или иной страны. Возможности для борьбы у государства довольно ограничены. Метод ревальвации собственной валюты, иногда применяемый в таких случаях, делает импорт более дешевым. Но ревальвация делает и более дорогим экспорт отечественных товаров.

Инфляционные ожидания - возникновения у инфляции самоподдерживающегося характера. Население и хозяйственные субъекты привыкают к постоянному повышению уровня цен. Население требует повышения заработной платы и запасается товарами впрок, ожидая их скорое подорожание. Производители же опасаются повышения цен со стороны своих поставщиков, одновременно закладывая в цену своих товаров прогнозируемый ими рост цен на комплектующие, раскачивая тем самым маховик инфляции. Живой пример таких инфляционных ожиданий мы можем наблюдать в своей повседневной жизни.

Экономика становится всё более сервисно ориентированной. Производительность труда в сфере услуг при этом растёт медленнее, чем в производстве товаров, что впрочем, не сказывается на оплате труда занятых в ней работников.

Существует и несколько иной взгляд на природу инфляции, что вполне естественно, ибо инфляция представляет собой чрезвычайно сложный, противоречивый, недостаточно изученный процесс. Как считают некоторые экономисты, под инфляцией следует понимать повышение общего уровня цен в экономике. Полемизируя с этой точкой зрения, Л. Хейне писал6, что не следует забывать: изменяются цены не только товаров, но и измерителей их ценности, т.е. денег. Инфляция – это не увеличение размера предметов, а уменьшение длины линейки, которой мы пользуемся. Он обращает внимание на то, что в условиях натурального обмена (при отсутствии денег) мы никоим образом не столкнулись бы с инфляцией, одновременное повышение всех цен было бы логически невозможно.

Альтернативные концепции инфляции

Экономисты различают два типа инфляций: спроса и предложения.

Первая (инфляция спроса – demand-pull inflation) имеет место в том случае, когда доходы населения и предприятий растут быстрее реального объема товаров и услуг. Повышенный избыточный спрос приводит к завышенным ценам на реальный постоянный объем продукции и вызывает инфляцию спроса (см. рис.1). Обратимся к одному из основных равенств макроэкономики:

Левая часть этого уравнения определяет совокупный спрос (AD), правая дает стоимостную оценку совокупного предложения (AS). Экономика функционирует таким образом, что AD всегда выравнивается с AS. Любое возрастание предложения денег (MS) или скорости обращения (V) приводит к подъему AD. С другой стороны, увеличение AS может обеспечиваться как за счет повышения Q, так и из-за роста общего уровня цен P.

Однако увеличение объема производства (Q) обычно не превышает 4% в год. Развитие этой составляющей замедленно, поэтому рост MS компенсируется подъемом уровня цен (P), что и вызывает инфляцию спроса.

С

Рис. 1

учетом занятости можно выделить три ступени развития этих процессов. В первый объем национального продукта и занятость так низки, что с повышением совокупного спроса безработица снизится, объем производства увеличится, а уровень цен возрастет незначительно. Это объясняется тем, что есть огромное количество бездействующих трудовых и материальных ресурсов, которые можно ввести в действие при существующих на них ценах.

По мере приближения к полной занятости (вторая ступень) при дальнейшем увеличении спроса уровень цен начинает ощутимо повышаться, что связано с исчезновением в некоторых отраслях промышленности производственных мощностей и невозможности дальнейшего увеличения предложения на увеличение спроса.

Когда общие расходы достигают третьей ступени, полная занятость распространяется на все секторы экономики. Реальный объем национального продукта достигает своего максимума, и дальнейшее увеличение спроса полностью ведет к инфляции. Здесь инфляция спроса достигает наибольшей силы: рост расходов населения, предприятий и государства на потребление смещает кривую совокупного спроса все выше вверх, растут цены, предложение же остается постоянным.

Остается отметить, что инфляция спроса известна уже давно, причины и механизм ее достаточно просты, поэтому при своевременном принятии антиинфляционных мер, борьба не составляет большого труда.

Второй вид - инфляция предложения (cost-push inflation)7 или производителей, где рост цен объясняется возрастанием издержек источника инфляции, обусловленной ростом издержек, - это увеличение номинальной заработной платы или цен на сырье и энергию. Первый объясняется силой профсоюзов, возрастающей с полной занятостью, и психологией предпринимателей, выбирающих в период подъема не дорогостоящие забастовки и простой производства, а некоторое повышение зарплаты и себестоимости продукции. Второй обычно связан с воздействием экзогенных факторов - неурожаев, стихийных бедствий или, например, подорожанием нефти в 70-х годах, связанным с деятельностью ОПЕК. В результате инфляция издержек сокращает прибыли и объем продукции, которые предприятия намерены предложить при существующем уровне цен, и смещает кривую предложения влево. В итоге, через определенное время баланс спроса и предложения опять восстанавливается, но уже при более высокой цене. А повышение цены может вызвать инфляционную спираль "цены - зарплата".

Инфляция производителей гораздо сложнее инфляции спроса, т.к. правительство в данном случае встает перед дилеммой: либо увеличить спрос для стимулирования производства, что чревато еще большим обострением инфляции и скачком цен; либо бездействовать, что приведет к глубокому спаду, который может вернуть к прежнему уровню, но это обернется для экономики значительной потерей реального выпуска.

Причинами увеличения издержек могут быть олигополистическая практика ценообразования и финансовая политика государства, рост цен на сырье, действия профсоюзов, требующих повышения заработной платы и др.

Теория инфляции, обусловленной ростом издержек, объясняет рост цен такими факторами, которые приводят к увеличению издержек на единицу продукции. Издержки на единицу продукции - это средние издержки при данном объеме производства. Такие издержки можно получить, разделив общие затраты на ресурсы на количество произведенной продукции, то есть:

Повышение издержек на единицу продукции в экономике сокращает прибыли и объем продукции, который фирмы готовы предложить при существующем уровне цен. В результате уменьшается предложение товаров и услуг в масштабе всей экономики. Это уменьшение предложения, в свою очередь, повышает уровень цен. Следовательно, по этой схеме издержки, а не спрос взвинчивает цены, как это происходит при инфляции спроса.

В последнее время экономисты стали выделять особый новый вид инфляции - стагфляцию. Как известно стагфляция одновременное возрастание общего уровня цен, сокращение объемов производства и, следовательно, увеличение безработицы. Стагфляция тесно связана с инфляцией предложения и спроса. А причинами являются структурное несовершенство рынка и отсутствие конкуренции, т. к. у монополий нет стимулов для снижения издержек. Многие исследователи также полагают, что причиной стагфляции могут служить инфляционные ожидания: в условиях инфляционного спроса владельцы факторов производства начинают завышать стоимость своих услуг, ожидая возможное падение доходов из-за инфляции. Это приводит к росту издержек производства и уменьшению совокупного предложения. Наблюдается процесс одновременного роста цен (из-за инфляции спроса) и падение объемов производства.

Таким образом, стагфляция - наихудшее из всех зол инфляции, сочетающее в себе проблемы инфляционного спроса и издержек, поэтому борьба с этим явлением крайне сложна. На практике, часто виды инфляции переплетаются, поэтому многие экономисты, как за рубежом, так и в нашей стране рассматривают инфляцию как многофакторное явление, противостоящее росту производства и полноценному экономическому развитию страны. Борьба с ней не может быть рассчитана на какой-либо конкретный срок и составлять экономическую программу нового лидера, но является постоянной, повседневной обязанностью правительства.

Классификация видов инфляции

Существует несколько видов инфляции (см. рис.2). Прежде всего, те, которые выделяют с позиции темпа роста цен (первый критерий). В теории и практике различают несколько т.н. «уровней» инфляции. Остановимся на рассмотрении наиболее часто возникающих и действующих в экономике уровнях инфляции.

П

Рис. 2

олзучая (умеренная) инфляция, для которой характерны относительно невысокие темпы роста цен, примерно до 10% или несколько больше процентов в год. Такого рода инфляция присуща большинству стран с развитой рыночной экономикой, и она не представляется чем-то необычным. Данные за 70-е, 80-е и начало 90-х гг. по США, Японии и западноевропейским странам, как раз и говорят о наличии ползучей инфляции. Средний уровень инфляции по странам Европейского сообщества составил за последние годы около 3-3,5%. Многие современные экономисты, в том числе последователи экономического учения Кейнса, считают такую инфляцию необходимой для эффективного экономического развития. Такая инфляция позволяет эффективно корректировать цены применительно к изменяющимся условиям производства и спроса.Галопирующая инфляция (рост цен на 20 – 200 % в год). Такие высокие темпы в 80-х гг. наблюдались, к примеру, во многих странах Латинской Америки, некоторых странах Южной Азии (см. прил.1, таб.4).

Гиперинфляция - цены растут астрономически, расхождение цен и заработной платы становится катастрофическим, разрушается благосостояние даже наиболее обеспеченных слоев общества, бесприбыльными и убыточными становятся крупнейшие предприятия (МВФ за гиперинфляцию сейчас принимает 50%-й рост цен в месяц).

Так, в Аргентине на апрель 1990 г. зафиксирован рост цен в 200 раз (темп роста инфляции – 2000 %). Спасло аргентинцев лишь то, что у них преобладает натуральное сельское хозяйство и без рыночных отношений можно прожить некоторое время. Кроме того, большинство экономической литературы приводит в качестве примеров Никарагуа периода гражданской войны (33000% - среднегодовой прирост цен) или же послевоенную Венгрию, когда довоенный форинт (денежная единица Венгрии) стоил 829 котильонов новых форинтов (единила с 22 нулями), а доллар США обменивался на 3*1022 форинтов8, однако новейший пример с Сербией показал, что невероятные повышения цен не остались в прошлом. В результате экономического эмбарго Мирового Сообщества против этой бывшей союзной республики Югославии годовой рост цен в этой республике составил 3,000,000,000%.

Вести успешный бизнес в условиях гиперинфляции почти невозможно. Речь может идти только о стратегии выживания. Рецепт выживания таков: автономность и самодостаточность, упрощение производства, сокращение внешних связей, натурализация базовых элементов внутрифирменного хозяйствования. Все чаще промышленным предприятиям приходится заводить свои теплицы, свинофермы и даже мини-электростанции, усиливать акцент на бартерных и клиринговых операциях. В раскручивании спирали гиперинфляции чрезвычайную роль также играют инфляционные ожидания.

Все эти виды инфляции существуют только при открытом ее состоянии, то есть при относительно свободном рынке. При подавленной же инфляции рост цен на товары и услуги может и не наблюдается, а обесценивание денег может выражаться в дефиците предложения.

О подавленной инфляции следует сказать особо. Она порождена неверной деятельностью государства. Например, введение им временного замораживания доходов и цен, установление верхних пределов их роста; стремление удержать динамику заработанной платы на уровне, не превышающем темпы роста производительности труда; или даже тотальный административный контроль над ценами и доходами9.

Такие действия, обусловленные противоестественным монополизмом и администрированием в сфере ценообразования, ведут к глубинной деформации рыночных механизмов. Что, конечно, не ликвидирует инфляцию, но изменяет формы ее проявления. Прежде всего, это выражается в страшной нехватке людям необходимых товаров и услуг. Пример долго искать не придется: всем нам знакомы двух трехчасовые очереди за дефицитными товарами. Дефицит же в свою очередь приводит к изменению психологии потребителей и производителей. Первые создают ажиотажный спрос, обусловленный принципом: не купишь сейчас, больше не сможешь найти (дефицитные ожидания). Таким образом, раскручивается инфляция ожидания. А вторые, наоборот, придерживают товары как в надежде на очередное разрешение поднятия уровня цен, так и с целью продажи их на черном рынке, возникающем вследствие разрыва между административными ценами и ценами теневой экономики, выравнивающими предложение с инфляционным спросом. Появляется мощный экономический стимул, вызывающий перемещение товарных масс из официальной экономики в теневую, от сосуществования которой государство терпит большие убытки ввиду невозможности обложения последней налогами. Борьба же Правительства с теневым бизнесом ни к чему не приводит, т.к. причина его возникновения лежат в самой экономической системе.

Но главное зло, которое несет подавленная инфляция - это лишение изготовителей ценовых стимулов, препятствие развертыванию инвестиционного процесса, расширению производства и предложения. Поскольку зависимость цен от спроса исчезает, инвесторы теряют ориентировку, а отраслевое распределение финансовых, материальных и человеческих ресурсов становиться заведомо неоптимальным. Кредитные функции банков становятся весьма странными: давая в долг деньги убыточным предприятиям, они уже заранее знают, что кредиты останутся невозвращенными; предприятия же уверены, что, будучи монополистами, добьются от правительства аннулирования этих кредитов. Такое положение в недавнем прошлом было реалией нашей экономики, неся в себе все отрицательные последствия этого процесса, в том числе и наращивание темпов инфляции из-за возрастания издержек производства и увеличения денежной массы.

Итак, подавленная инфляция представляет собой большую опасность для нормальной экономической жизни страны.

Теперь рассмотрим виды инфляции с точки зрения второго критерия – соотносительности роста цен по различным товарным группам, т. е. по степени сбалансированности их роста:

сбалансированная инфляция;

несбалансированная инфляция.

При сбалансированной инфляции цены различных товаров неизменны относительно друг друга, а при несбалансированной – цены различных товаров постоянно изменяются по отношению друг к другу, причем в различных пропорциях.

Сбалансированная инфляция не страшна для бизнеса. Приходится лишь периодически повышать цены товаров: сырье подорожало в 10 раз, и вы соответственно увеличиваете цену своей конечной продукции. В этом случае по результатам среднегодового роста цен поднимается процентная ставка Государственного банка и таким образом ситуация становится равносильной ситуации со стабильными ценами. Риск потери доходности присущ только тем предпринимателям, которые стоят последними в цепочке повышения цен. Это, как правило, производители сложной продукции, основанной на интенсивных внешних кооперационных связях. Цена на их продукцию отражает всю сумму повышения цен внешней кооперации, и именно они рискуют задержать сбыт сверх дорогой продукции конечному потребителю.

Несбалансированность инфляции – большая беда для экономики. Но еще страшнее, когда нет прогноза на будущее, нет уверенности хотя бы в том, что товарные группы-лидеры роста цен останутся лидерами и завтра, и через неделю, и через год. Невозможно рационально выбрать сферы приложения капитала, рассчитать и сравнить доходность вариантов инвестирования. Промышленность развиваться в таких условиях не может. Возможны лишь короткие спекулятивно-посреднические операции, удобренные стихийными, несбалансированными скачками относительных цен как в отраслевом, так и в территориальном аспектах.

С точки зрения третьего критерия, инфляция может быть ожидаемая и неожидаемая.

Ожидаемая инфляция может предсказываться и прогнозироваться заранее с достаточной степенью надежности, она зачастую даже может является прямым результатом действий правительства.

Неожидаемая инфляция характеризуется внезапным скачком цен, что негативно сказывается на системе налогообложения и денежного обращения. В случае наличия у населения инфляционных ожиданий такая ситуация вызовет резкое увеличение спроса, что само по себе создает трудности в экономике и искажает реальную картину общественного спроса, что ведет к сбою в прогнозировании тенденций в экономике и при некоторой нерешительности правительства еще сильнее увеличивает инфляционные ожидания, которые будут подстегивать рост цен. Однако в случае, когда внезапный скачок цен происходит в экономике, не зараженной инфляционными ожиданиями, то возникает так называемый “эффект Пигу”, резкое падение спроса у населения в надежде на скорое снижение цен. Вследствие снижения спроса производитель становится вынужден снижать цену, и все возвращается в состояние равновесия.

Различные виды инфляции схематически можно изобразить следующим образом:

-

Ожидаемая

Неожидаемая

Сбалансированная

№ 1

№ 2

Несбалансированная

№ 3

№ 4

Комбинация № 1 в схеме (ожидаемая + сбалансированная инфляция) наименее опасна. Комбинация № 2 более опасна (неожидаемая, но сбалансированная). Комбинация № 3 означает нарастание отрицательных последствий инфляции для вашего бизнеса. И, наконец, комбинация № 4 (несбалансированная + неожидаемая) - наихудшая из всех. Нарастание номера комбинации означает нарастание трудностей адаптации к ней. К этому добавим, что чем быстрее растут цены (вспомним критерий темпов роста), тем сильнее негативные последствия любой из четырех комбинаций.

Положительным воздействием отличается, пожалуй, лишь комбинация №1 в сочетании с умеренным ростом цен (до 10% в год). Она тонизирует реальное инвестирование, т. е. слегка подгоняет предприятия по пути ускорения замены и модернизации производственных мощностей, разработки новых видов продукции, ибо от денег надо побыстрее переходить к производственным вложениям.

Большинство развитых стран тяготеет к умеренной инфляции, нарастание инфляции от умеренной через галопирующую к гиперинфляции не является неизбежным. Настойчивая государственная политика в силах если не остановить рост цен, то, по крайней мере, сделать его более ожидаемым или сбалансированным. К сожалению, от отдельных предприятий здесь мало что зависит. Влияние на правительство могут иметь только ассоциации промышленников, мощное промышленное лобби в парламентах.

II. Социально-экономические последствия инфляции

Последствия инфляции

Вэкономической практике субъектам рынка важно не только всесторонне и правильно измерить инфляцию, но и соответственно оценить ее последствия и адаптироваться к ним. С этой точки зрения, прежде всего, имеют значение структурные характеристики динамики цен. При так называемой сбалансированной инфляции цены товаров растут, сохраняя прежние соотношения между собой. Особое значение при этом имеет сбалансированность их общего роста с ценами на рынке труда, в таком случае уровень реальных доходов трудящихся не снижается, хотя накопленные ранее денежные сбережения теряют свою ценность. Несбалансированная же инфляция вызывает перераспределение доходов, структурные изменения в производстве товаров и услуг, поскольку цены различных товаров постоянно изменяются по отношению друг к другу, причем в различных пропорциях. Особенно быстро растут цены на повседневные товары неэластичного спроса. Как правило, отстают от других темпы роста цен на рынках труда, что ведет к снижению уровня жизни и росту социальной напряженности.

В какой-то мере, говоря о показателях и типах инфляции, я уже затронул вопрос о ее последствиях, влиянии на экономику. В западных странах инфляция стала практически неотъемлемым атрибутом рыночной системы хозяйствования. Это позволяет вести речь не просто о следствии, а о некоторых специфических функциях инфляции.

Ряд экономистов придерживаются той точки зрения, что незначительная по размерам инфляция (скажем, ежегодное повышение цен составляет 3—4%), сопровождаемая соответствующим ростом денежной массы, способна стимулировать производство. В соответствии с «уравнением обмена» (Mv=PQ) некоторый рост М создает своеобразный стимул для увеличения объема выпускаемой продукции, иными словами, для увеличения Q.

При этом расширение производства будет тем значительнее, чем больше имеется неиспользуемых факторов производства. Рост массы обращающихся денег ускоряет платежный оборот, способствует активизации инвестиционной деятельности. В свою очередь, рост производства приведет к восстановлению равновесия между товарной и денежной массой при более высоком уровне цен.

Процесс этот противоречив. С одной стороны, увеличиваются денежные прибыли, расширяются капиталовложения, а с другой стороны, рост цен ведет к обесценению неиспользуемого капитала. Выигрывают не все, а прежде всего наиболее сильные фирмы, имеющие современное оборудование, наиболее совершенную организацию производства. В лучшем положении оказываются социальные группы, живущие на нефиксированные доходы, если их номинальные доходы будут расти темпом, обгоняющим рост цен.

Чтобы это понять, крайне важно понять разницу между денежным, или номинальным, доходом и реальным доходом. Денежный или номинальный доход - это количество денег, которые человек получает в виде заработной платы, ренты, процентов или прибыли. Реальный доход определяется количеством товаров и услуг, которые можно купить на сумму номинального дохода. Задумайтесь на минуту, и вам станет ясно, что если ваш номинальный доход будет увеличиваться более быстрыми темпами, чем уровень цен, то ваш реальный доход повысится. И наоборот, если уровень цен будет расти быстрее, чем ваш номинальный доход, то ваш реальный доход уменьшится.

Изменение реального дохода можно приблизительно выразить следующей формулой:

Изм. реал. дох.(%) = Изм. ном. дох.(%) - Изм. ур. цен(%)

Таким образом, если номинальный доход возрастет на 10% в течение данного года, а уровень цен увеличится на 5% за тот же период, реальный доход повысится приблизительно на 5%. И наоборот, 5-процентное повышение номинального дохода при 10-процентной инфляции понизит реальный доход примерно на 5%. Следует помнить, что сам факт инфляции снижение покупательной способности, то есть уменьшение количества товаров и услуг, которые можно купить, - не обязательно приводит к снижению личного реального дохода, или уровня жизни. Инфляция снижает покупательную способность; однако ваш реальный доход, или уровень жизни, снизится только в том случае, если ваш номинальный доход будет отставать от инфляции.

Наконец, следует отметить, что инфляция по-разному влияет на перераспределение в зависимости от того, является ли она ожидаемой или непредвиденной. В случае ожидаемой инфляции получатель дохода может принять меры, чтобы предотвратить негативные последствия инфляции, которые в противном случае отразятся на его реальном доходе. Однако этот вопрос противоречив, так как обычно, чтобы избежать потерь, вызываемых обесценением денег, производители, поставщики, посредники повышают цены, подстегивая тем самым инфляцию.

От инфляции могут выиграть люди, взявшие деньги в кредит, если не оговорено, что процент за кредит должен учитывать инфляционный рост цен. Взяв в качестве ссуды, к примеру, X млн. руб., дебитор должен вернуть через оговоренный срок взятую сумму (с процентами). Но если за это время покупательная способность рубля упадет вдвое, то сумма, которая будет возвращена банку, по своей реальной покупательной способности окажется наполовину меньше по сравнению с взятой в кредит (без учета процентов).

Весьма опасна двузначная и тем более трехзначная инфляция. В условиях двузначной инфляции большинство экономических агентов испытывают трудности с планированием доходов и расходов, в результате чего экономическая деятельность тянет к наиболее доходным и быстро окупаемым видам деятельности, и экономический спад становится весьма вероятным. Длительная трехзначная инфляция ведет вообще к постепенному сворачиванию хозяйственной деятельности в большинстве секторов экономики, в результате чего проигрывают почти все экономические агенты. А теперь подробнее рассмотрим влияние инфляции на различные социальные группы.

Инфляция и доходы

Как я уже упомянул, инфляция наказывает людей, которые получают относительно фиксированные номинальные доходы. Иначе говоря, она перераспределяет доходы, уменьшая их у получателей фиксированных доходов и увеличения их у других групп населения.

Люди, живущие на нефиксированные доходы, могут выиграть от инфляции. Номинальные доходы таких групп населения могут обогнать уровень цен, или стоимость жизни, в результате чего их реальные доходы увеличатся. Рабочие, занятые в развивающихся отраслях промышленности и представленные мощными профсоюзами, могут добиться того, чтобы их номинальная заработная плата шла в ногу с уровнем инфляции или опережала его.

С другой стороны, от инфляции страдают и некоторые наемные рабочие. Те, кто работает в нерентабельных отраслях промышленности и лишены поддержки сильных, боевых профсоюзов, могут оказаться в такой ситуации, когда рост уровня цен обгонит рост их денежных доходов.

Выигрыш от инфляции могут получить управляющие фирм, другие получатели прибылей. Если цены на готовую продукцию будут расти быстрее, чем цены на ресурсы, то денежные поступления фирмы будут расти более быстрыми темпами, чем издержки. Поэтому некоторые доходы в виде прибыли будут обгонять волну инфляции.

Инфляция и сбережения

Инфляция может нанести сильный урон владельцам сбережений. С ростом цен реальная стоимость, или покупательная способность, сбережений, отложенных на черный день, уменьшится.

Во время инфляции уменьшается реальная стоимость срочных счетов в банке, страховых полисов, ежегодной ренты и других бумажных активов с фиксированной стоимостью, которых когда-то хватало, чтобы справиться с тяжелыми непредвиденными обстоятельствами. Конечно, почти все формы сбережений приносят процент, но, тем не менее, стоимость сбережений будет падать, если уровень инфляции превысит процентную ставку.

Инфляция и кредитные отношения

Инфляция также перераспределяет доходы между дебиторами и кредиторами. В частности, непредвиденная инфляция приносит выгоду дебиторам (получателям ссуды) за счет кредиторов (ссудодателей). Когда цены растут, стоимость денег падает, Таким образом, из-за инфляции получателю ссуды дают “дорогие” деньги, а он возвращает ее “дешевыми“ деньгами. Инфляция двух последних десятилетий была неожиданным счастье для тех, кто покупал, например, дома в середине 60-х годов под залог с фиксированной процентной ставкой. С одной стороны, инфляция значительно облегчила реальное бремя задолжности по закладным. С другой стороны, номинальная стоимость домов возрастала быстрее, чем общий уровень цен.

Номинальный национальный доход, а, следовательно, и налоговые сборы растут при инфляции; размеры же государственного долга не увеличиваются. Это значит, что инфляция облегчает правительству бремя государственного долга. При том, что инфляция приносит такую выгоду правительству, некоторые экономисты открыто задают вопрос: может ли общество рассчитывать на то, что правительство проявит рвение в своих попытках приостановить инфляцию?

Действительно, некоторые страны, такие, как Бразилия, когда-то настолько широко использовали инфляцию, чтобы уменьшить реальную стоимость своих долгов, что теперь кредиторы вынуждают их брать займы не в своей валюте, а американских долларах или какой-нибудь другой относительно устойчивой валюте. Это не позволяет использовать инфляцию внутри страны, чтобы избежать “невыполнения обязательств“ по долгам. Любая инфляция внутри страны приводит к уменьшению реальной стоимости ее валюты, но не стоимости долга, который необходимо выплатить.

Последствия ожидаемой инфляции

Последствия инфляции в сфере распределения были бы не такими тяжелыми и даже устранимыми, если бы люди могли предвидеть инфляцию и иметь возможность скорректировать свои номинальные доходы с учетом предстоящих изменений в уровне цен. Если предвидеть наступление инфляции, то можно также внести изменения в распределение доходов между кредитором и дебитором, о которых мы только что говорили. Предположим, что кредитор и получатель ссуды договариваются о том, что 5% являются умеренной процентной ставкой по займу сроком на один год в том случае, если уровень цен останется неизменным. Но вследствие инфляционных процессов как кредитор, так и получатель ссуды полагают, что есть основания ожидать 6%-ного повышения цен в течение будущего года. Если банк дает заемщику ссуду в 100 руб. при 5%-ной ставке, то в конце года он получит 105 руб. Но если инфляция действительно достигнет 6% в течение этого года, то покупательная способность этих 105 руб. упадет примерно до 99 руб.

Фактически получается, что кредитор заплатит получателю ссуды один рубль за то, что последний в течение года пользовался его деньгами. Кредитор может избежать выплаты такой странной субсидии, если повысит процентную ставку в соответствие с предполагаемой уровнем инфляции. Например, назначив ставку в 11%, кредитор в конце года получит 111 руб., которые с учетом 6%-ной инфляции имеют реальную стоимость, или покупательную способность, примерно 105 руб. В этом случае за пользование 100 руб. в течение года происходит приемлемая для обеих сторон передача 5 руб., или 5%, от дебитора кредитору. Уместно отметить, что сберегательные и ссудные учреждения ввели закладные с изменяющейся процентной ставкой, чтобы защитить себя от негативного воздействия инфляции.

Между прочим, эти примеры показывают, что высокие номинальные процентные ставки являются скорее следствием инфляции, а не ее причиной.

Наш пример указывает на различие между реальной процентной ставкой, с одной стороны, и денежной, или номинальной, процентной ставкой - с другой. Реальная процентная ставка - это выражение в процентах увеличение покупательной способности, которые кредитор получает от заемщика. В нашем примере реальная процентная ставка составляет 5%. Номинальная процентная ставка - это выражение в процентах увеличение денежной суммы, которую получает кредитор. В нашем примере номинальная процентная ставка равна 11%. Разница между этими двумя понятиями состоит в том, что, в отличие от номинальной процентной ставки, реальная процентная ставка корректируется, или “дефлируется“, в соответствии с уровнем инфляции. Другими словами, номинальная процентная ставка равна сумме реальной процентной ставки и премии, выплачиваемой для компенсации предполагаемого уровня инфляции.

Инфляция и налоги

Другой важный элемент издержек от инфляции (в условиях верных ожиданий, но неполной приспособленности институтов) возникает из-за трудностей адаптации налоговой системы к инфляционным процессам. Здесь существуют две крупные проблемы.

Во-первых, с ростом уровня цен доля налоговых выплат в общей величине реальных доходов увеличивается, рождая, таким образом, эффект прогрессивного роста налогов. Если бы налоги находились в постоянной пропорции к номинальным доходам независимо от величины последних, в этом не было бы никакой проблемы, поскольку в таком случае люди выплачивали бы одинаковый, не зависящий от уровня цен процент своих доходов в виде налогов. Но так как норма налогообложения при использовании его прогрессивной формы имеет тенденцию расти вместе с уровнем номинальных доходов, то инфляция, приводя к росту номинальных доходов, тем самым увеличивает и долю налогов в реальных доходах.

Вторая проблема связана с налогообложением капитала. Налогообложение доходов на капитал являлось сложной проблемой и в лучшие времена. При этом основным был вопрос, должны ли прибыли от капитала облагаться налогом как доходы или же по специальной, более низкой ставке. При появлении в экономике инфляции эта проблема ещё более усложняется, так как рост капитала, связанный с приращением рыночной стоимости активов, реагирует на инфляцию более оперативно, чем реальные прибыли. Ни одной стране не удалось добиться существенного успеха в нейтрализации последствий влияния инфляции на налогообложение капитала. Некоторые специалисты в области налогов даже считают, что наибольший ущерб от инфляции заключается именно в том, что она увеличивает фактическое налогообложение капитала.

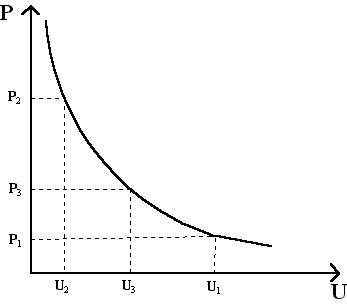

Кривая Филлипса

Ин

Рис. 3

фляция оказывает сильное воздействие на занятость. Эмпирические исследования показали, что между уровнем занятости и инфляцией существуете определенная взаимосвязь. Инфляция держится на низком уровне при высокой безработице, и наоборот. В 1958 году английский экономист А. Филлипс предложил графическую модель инфляции спроса, выражающую связь между уровнем безработицы и темпами роста средней заработной платы. Используя в своей работе данные английской статистики за 1850-1860 гг. он построил кривую, наглядно показывающую обратную зависимость между изменением ставок заработной платы и уровнем безработицы. Позднее из этой зависимости американскими экономистами П. Самуэльсоном и Р. Солоу был сделан вывод, что кривая Филлипса описывает выбор между инфляцией и безработицей, когда уменьшить одну можно лишь увеличив другую10. Причиной такой зависимости заключается в том, что при высокой безработице заработная плата держится на низком уровне, что вызывает замедление роста цен. По кривой А. Филлипс установил, что увеличение безработицы в Англии сверх 2.5-3% приводило к резкому замедлению роста цен и заработной платы. Таким образом, правительство может использовать увеличение инфляции для борьбы с безработицей. Позднее этот вывод теоретически аргументировал экономист Р. Липси.Также Р. Солоу и П. Самуэльсоном была создана модификация кривой Филлипса для разработок экономической политики. Они заменили в этой кривой ставки заработной платы на темп роста товарных цен, или инфляцию. При помощи этой кривой стало возможным рассчитывать равновесие между достаточно высокими уровнями занятости и производства и определенной стабильностью цен.

Если правительство рассматривает уровень безработицы U>1> (ему соответствует темп роста цен Р>1>) в стране излишне высокий, то для его понижения проводятся бюджетные и денежно кредитные мероприятия, стимулирующие спрос (см. рис.3).

Так, увеличивая поток инвестиций, государство может побудить предприятия к расширению производства и сбыта, а значит, увеличению рабочих мест. Норма безработицы снижается до уровня U>2>, но одновременно темпы инфляции возрастают до Р>2>. Такие манипуляции могут вызвать "перегрев" экономики и как следствие кризисные явления. Такая ситуация вынуждает правительство ввести кредитные ограничения, сократить расходы из государственного бюджета и т.д. В результате этих возвратных действий правительства уровень цен снизится до уровня Р>З,> а безработица возрастет и ее норма составит U>3>.

Неоднократная практика экономического регулирования показала, что этот метод может быть применен только на короткие периоды, поскольку в долгосрочном плане (5-10 лет) несмотря на высокий уровень безработицы, инфляция продолжает нарастать, что объясняется целым рядом обстоятельств. Среди этих обстоятельств необходимо выделить политику стимулирования совокупного спроса. Стремление правительства ценой инфляции "купить" более низкий уровень безработицы успешны только тогда, когда у хозяйствующих агентов удается создать так называемые "ложные ожидания": а попросту - обмануть. Пока потенциальные работники не поймут, что условия, на которые они согласились, на самом деле не лучше тех, которые они раньше отвергали, занятость будет расти. Но она тут же упадет до первоначального уровня, как только занятые обнаружат, что возросшая привлекательность рабочих мест - иллюзия, порожденная инфляцией. Таким образом, долговременного сокращения безработицы не произойдет, а инфляция останется. Особое внимание на эти взаимосвязи обратил еще в 60е гг. американский экономист М. Фридман, который подчеркивал неэффективность борьбы с безработицей путем "накачивания" совокупного спроса инфляционными мероприятиями. Ведь в момент, когда население преодолевает свои ложные ожидания, трезво оценивает, что повышение номинальных ставок не адекватно повышению покупательной способности их заработной платы, инфляция станет сопровождаться не ростом предложения труда, а наоборот - его сокращением - т.е. растущей безработицей.

И

Рис. 4

менно М. Фридману принадлежит идея построения "вертикальной кривой Филлипса". В случае если государство пытается поддержать уровень безработицы на высоком уровне, повышаются инфляционные ожидания и требования к зарплате - кривая Филлипса сдвигается вверх. Вновь возрастает инфляция, снова усиливаются инфляционные ожидания рабочих и повышаются их требования к зарплате.Кривая Филлипса продолжает перемещаться вверх. Теперь при всяком уровне безработицы кривая Филлипса будет выше и выше, что графически отображается "вертикальной кривой Филлипса" (см. рис.4).

Установлено, что кривая Филлипса может быть использована для борьбы с безработицей лишь в условиях умеренной инфляции с постоянным темпом. Кривая не работает при неожиданных потрясениях - темп инфляции возрастает так же неожиданно и может сопровождаться ростом безработицы. Иными словами, соотношение, установленное кривой Филлипса не действительно для длительных периодов времени.

Итак, взаимосвязь между безработицей и инфляцией, которую иллюстрирует кривая Филлипса, оказалась крайне нестабильной, так, в 60-е и 70-е годы во многих странах мира одновременно росли как безработица, так и инфляция (стагфляция). Переливание безработицы в инфляцию опасно для экономики из-за непредсказуемых последствий. Вследствие этой негативной черты - "компромисса между инфляцией и безработицей", - правительства большинства западных стран, перешли к теории естественного уровня безработицы, которая используется по сей день.

Суть теории состоит в том, что в долгосрочном плане приемлемый уровень инфляции возможен только при естественном уровне безработицы. "Естественный уровень безработицы - это доля безработных, которая соответствует целесообразному уровню полной занятости в экономике"11. Идея того, что при полной занятости должна быть некоторая безработица, кажется странной до тех пор, пока мы не вспоминаем, что экономика постоянно изменяется, создаются новые рабочие места, а старые ликвидируются, люди пополняют рынок труда и покидают его. Естественный уровень безработицы должен определяться структурой рынка рабочей силы с учетом информации о потребностях в различных отраслях. Необходимо заметить, что и эта политика, т.е. обеспечение естественного уровня безработицы и снижение уровня инфляции до умеренных и стабильных не всегда достигает своих целей. При всех положительных факторах этого метода у него существует довольно-таки важный недостаток: при достижении естественного уровня безработицы инфляция продолжает некоторое время как бы по инерции усиливаться - ее темпы не могут быстро сократиться. Также необходимо заметить, что естественный уровень безработицы не всегда является социально приемлемым, и, как показывает опыт западных стран, постоянно повышается.

Почему нужно боятся инфляции?

Каковы бы ни были якобы «позитивные» функции инфляции, выходя из-под контроля и даже оставаясь относительно слабой, регулируемой, она оказывает на ход экономического развития целый комплекс сугубо отрицательных, негативных влияний. Отметим кратко лишь некоторые из них.

Инфляция (и это общепризнанно) сужает мотивы к трудовой деятельности, ибо она подрывает возможности нормальной реализации ценовых заработков. Инфляция, особенно в условиях существенного роста цен, усиливает социальную дифференциацию населения, разрыв между «крайними» группами получателей доходов.

Негативная функция инфляции состоит также в том, что она сужает возможности накопления. Сбережения в ликвидной форме сокращаются, частично принимают натуральную форму (скупку недвижимости). Соотношение между потребляемой и сберегаемой частями доходов сдвигается в сторону потребления. Выпуск ценных бумаг нередко не достигает желаемой цели, ибо оказывается не в состоянии «связать» деньги у населения.

Инфляция ослабляет позиции властных структур. Стремление государственных органов получить посредством эмиссии дополнительные средства для решения неотложных задач имеет своим следствием рост недовольства, усиление нажима со стороны различных социальных групп в целях увеличения заработков, получения дополнительных льгот и субсидий. Снижается доверие к программам и мероприятиям, намечаемым и проводимым правительством. Реакция населения на ухудшение условий на потребительском рынке, в производстве принимает нередко довольно острые формы.

К негативным последствиям инфляционных процессов относятся:

снижение реальных доходов населения (при неравномерном росте номинальных доходов);

обесценение сбережений населения (повышение процентов на вклады, как правило, не компенсирует падение реальных размеров сбережений);

потеря у производителей заинтересованности в создании вещественных товаров (увеличивается выпуск товаров низкого качества, сокращается производство относительно дешевых товаров);

усиление диспропорций между производством промышленной и сельскохозяйственной продукции;

ограничение продажи сельскохозяйственных продуктов в силу снижения заинтересованности, в ожидании повышения цен на продовольствие;

ухудшение условий жизни преимущественно у представителей социальных групп с твердыми доходами (пенсионеров, служащих, студентов, чьи доходы формируются за счет госбюджета).

Антиинфляционная политика

Негативные социальные и экономические последствия инфляции вынуждают правительства разных стран проводить определенную экономическую политику. Значительное внимание всегда уделялось государством регулированию денежной массы. Антиинфляционная политика насчитывает богатый ассортимент самых разных денежно-кредитных, бюджетных мер, налоговых мероприятий, программ стабилизации и действий по регулированию и распределению доходов.

Оценивая характер антиинфляционной политики, можно выделить в ней три общих подхода. В рамках первого (предлагаемого сторонниками современного кейнсианства) предусматривается активная бюджетная политика - маневрирование государственными расходами и налогами в целях воздействия на платежеспособный спрос: государство ограничивает свои расходы и повышает налоги. В результате сокращается спрос, снижаются темпы инфляции. Однако, одновременно может произойти спад инвестиций и производства, что может привести к застою и даже к явлениям, обратным первоначально поставленным целям, развиться безработица.

Бюджетная политика проводится и для расширения спроса в условиях спада. При недостаточном спросе осуществляются программы государственных капиталовложений и других расходов (даже в условиях значительного бюджетного дефицита), понижаются налоги. Считается, что таким образом расширяется спрос на потребительские товары и услуги. Однако стимулирование спроса бюджетными средствами, как показал опыт многих стран в 60-70е годы, может усиливать инфляцию. К тому же большие бюджетные дефициты ограничивают правительственные возможности маневрировать налогами и расходами.

Второй подход рекомендуется авторами-сторонниками монетаризма в экономической теории. На первый план выдвигается денежно-кредитное регулирование, косвенно и гибко воздействующее на экономическую ситуацию. Этот вид регулирования проводится неподконтрольным правительству центральным банком, который определяет эмиссию, изменяет количество денег в обращении и ставки ссудного процента. Сторонники этого подхода считают, что государство должно проводить дефляционные мероприятия для ограничения платежеспособного спроса, поскольку стимулирование экономического роста и искусственное поддержание занятости путем снижения естественного уровня безработицы ведет к потере контроля над инфляцией.

Пытаясь обуздать вышедшую из-под контроля инфляцию, правительства многих стран, начиная с 60-х годов, проводили так называемую политику цен и доходов, главная задача которой по существу сводится к ограничению заработной платы - третий метод. Поскольку эта политика означает административную, а не рыночную стратегию борьбы с инфляцией, она не всегда достигает объявленной цели.

Многолетний опыт борьбы с инфляцией в развитых и развивающихся странах, а также в тех, где экономика носит переходный характер, показывает, во-первых, необходимость осуществления смешанных антиинфляционных программ, включающих меры как монетаристского, так и немонетаристского плана; во-вторых, целесообразность сочетания долговременной (стратегия) и краткосрочной (тактика) политики.

Важнейшей частью антиинфляционной стратегии является гашение адаптивных инфляционных ожиданий. Решение этой задачи требует существования правительства, которое придерживается курса на постепенное искоренение неуправляемой инфляции и пользуется доверием у населения.

При постоянном соблюдении обещаний со стороны правительства в течение достаточно продолжительного срока начинает действовать так называемый эффект обновления. Это весьма эффективный элемент антиинфляционной стратегии в таких странах, как США, германия, Великобритания. Он технически прост и требует лишь твёрдости и уверенности в правильности своих действий Центрального банка и правительства.

Правительство должно постоянно предпринимать шаги, способствующие укреплению механизмов рыночной системы. Среди них можно выделить следующие:

установление конкурентно-рыночного климата в стране, включая всемерную либерализацию внешней и внутренней экономической деятельности, систематический контроль за состоянием рынков и пресечение фактов монополистического поведения;

отказ от государственных мер по поддержке и защите малоконкурентных отраслей (в том числе и от международной конкуренции), а также переориентацию усилий государства на поощрение малого бизнеса;

стимулирование диверсификации производства и продаж и т.д.

Уже с середины 70-х годов в странах Запада широко применялась политика таргетирования, предложенная монетаристами и направленная на введение целевых ориентиров и установление жёстких лимитов прироста денежной массы. Она предполагает, что в качестве ключевого момента в деле стабилизации денежного обращения выступает контроль над изменением денежной массы со стороны Центрального банка (ЦБ). Последний должен регулировать её, воздействуя на денежную базу. Однако следует учитывать, что последствия такого регулирования неоднозначны. Сокращение темпов роста денежной массы может привести к снижению цен, особенно в условиях монополистической структуры рынка.

Уменьшения расходов государственного бюджета можно добиться, прибегая к таким «классическим» методам кредитной политики, как изменения учётной ставки процента и нормы обязательных резервов. Оба метода сокращают ресурсы коммерческих банков и общую ликвидность банковской системы, что способствует «отсасыванию» лишних денег из обращения и его стабилизации.

Мероприятия по регулированию учётной ставки обычно сопровождаются операциями ЦБ на открытом рынке, которые влияют на размеры свободных ресурсов банковской системы. Причём наряду с продажей государственных ценных бумаг ЦБ может также продавать валюту коммерческим банкам, с одной стороны, с целью сокращения их кредитных возможностей, а с другой – с целью стимулирования этих банков к инвестициям за границей.

Однако повышение процента имеет пределы, так как его следствием является сокращение инвестиционной активности и производства. Кроме того, высокие процентные ставки привлекают из-за границы значительные валютные средства, что служит стимулом для развития импортируемой инфляции. Противодействие ей и ослабление влияния внешних факторов в целом – ещё одна стратегическая задача антиинфляционной политики.

Единая антиинфляционная стратегия должна включать любые неденежные элементы, оказывающие понижающий эффект на цены со стороны предложения. Среди них стоит выделить:

государственное стимулирование научно-технического прогресса и структурной перестройки производства;

переориентацию инвестиционных потоков на секторы, обеспечивающие товарами потребительский рынок;

демилитаризацию и конверсию военных секторов экономики.

Однако в отдельных случаях ситуация в экономике требует немедленных шагов по снижению темпов инфляции, на что направлена краткосрочная политика (антиинфляционная тактика). Используя её методы, можно ослабить инфляционное давление на цены и подготовить экономику к более радикальным антиинфляционным мерам. Главной задачей в данном случае является сокращение инфляционного разрыва между спросом и предложением. Этого можно добиться, либо расширяя совокупное предложение без увеличения совокупного спроса, либо снижая текущий спрос без соответствующего уменьшения предложения. В первом случае предоставляются налоговые льготы предприятиям, которые диверсифицируют производство и продажи, а также выпускают побочные товары и оказывают дополнительные услуги.

Внушительный антиинфляционный потенциал может иметь приватизация государственной собственности. Если её умело организовать, то она способна оказать положительное влияние на состояние государственного бюджета, причём сразу по двум направлениям: с одной стороны, пополнится его доходная часть, а с другой – ослабнет напряжение в расходной части. Кроме того, появление на фондовом рынке акций приватизируемых предприятий приведёт к оттоку свободных ресурсов с денежного рынка.

На начальных этапах оставить раскручивание маховика инфляции спроса помогает массированный импорт потребительских товаров, а также реализация предприятиями и государством товарно-материальных запасов, скопившихся в предыдущие годы.

Целью антиинфляционной тактики является повышение процентных ставок по вкладам, удлинение их сроков, уменьшение уровня ликвидности сбережений в целом. В крайних случаях вводится временное замораживание вкладов до востребования или проводится реформа той или иной степени жёсткости.

III. Инфляция для экономики России, её анализ, причины и особенности борьбы с ней

Анализ инфляции и принятых антиинфляционных мер