Автоматизация системы бюджетирования финансовой службы (работа 1)

МИНИСТЕРСТВО ОБРАЗОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ОРДЕНА ТРУДОВОГО КРАСНОГО ЗНАМЕНИ

УНИВЕРСИТЕТ ПИЩЕВЫХ ПРОИЗВОДСТВ

ИНСТИТУТ ЭКОНОМИКИ И ПРЕДПРИНИМАТЕЛЬСТВА

КАФЕДРА «КИБЕРНЕТИКА И ПРИКЛАДНОЙ СИСТЕМНЫЙ АНАЛИЗ»

«Допущен к защите» «Допущен к защите»

ДИРЕКТОР ИЭиП ЗАВ. КАФЕДРОЙ «КиПСА»

_______проф. Денискин В.В. _______проф. Прокофьев Е.А.

«___»____________________2003г. «___»__________________2003г.

ДИПЛОМНЫЙ ПРОЕКТ

ТЕМА: «АВТОМАТИЗАЦИЯ СИСТЕМЫ БЮДЖЕТИРОВАНИЯ

ФИНАНСОВОЙ СЛУЖБЫ ЗАО «ТЕЛМОС»

МГУПП 2003 ДП

Дата защиты «___»_____2003г. Студентка гр.98-Э-5

Василишина О.С.

Протокол ГАК ______________ __________________

Оценка __________ Руководитель

Доц. Кусмарцева Н.В.

Секретарь ГАК______________ ________

Консультант по разделу

«Охрана труда»

Трофимов В.Г.

_________

МОСКВА, 2003г.

Содержание

ИНСТИТУТ ЭКОНОМИКИ И ПРЕДПРИНИМАТЕЛЬСТВА 1

ДИПЛОМНЫЙ ПРОЕКТ 1

Содержание 2

Введение 4

Глава 1. Теоретические основы и критерии оценки систем бюджетирования 6

1.1. Понятие систем бюджетирования 6

1.1.1. Архитектура и основные понятия бюджетной системы 6

1.2. Цели и задачи бюджетирования 10

1.4. Бюджетирование и информационные системы 14

1.5. Критерии оценки систем бюджетирования 16

1.5.1. Состав и свойства информационных объектов 16

1.5.2. Функциональность и алгоритмы системы бюджетирования 19

1.5.3. Организация работы пользователей с системой 22

1.5.4. Архитектура, платформа, средства интеграции 25

Глава 2 Технико-экономическая характеристика ЗАО «Телмос» 27

2.1. Общие сведения о предприятии 27

2.2. Структура предприятия 34

Глава 3. Автоматизация бюджетного управления в деятельности финансовой службы ЗАО «Телмос» 39

3.1. Обзор существующих систем бюджетного управления 39

3.2.Функциональное моделирование бизнес-процесса бюджетного управления ЗАО «Телмос» 57

3.2.1. SADT - методология 57

3.2.2. Реализация SADT – методологии с помощью инструмента моделирования BPwin 61

3.3 Информационно – логическое моделирование бизнес-процесса бюджетного управления ЗАО «Телмос» 64

3.4 Создание базы данных с применением СУБД ACCESS 65

Глава 4. Экономическая эффективность применения усовершенствованной системы бюджетирования в деятельности финансовой службы ЗАО «Телмос» 68

Глава 5. Обоснование необходимости проектирования мероприятий по охране труда 75

5.1. Оценка напряженности труда на рабочем месте. 76

5.2 Организация рабочего места оператора ПК. 77

5.3 Обеспечение микроклимата. 79

5.4 Защита от вибрации. 81

5.5 Требования к шуму. 81

5.6 Электробезопасность. 82

5.7 Защита от статического электричества и электромагнитных полей. 83

5.8. Освещение. 85

5.9 Пожарная безопасность. 86

5.10 Охрана окружающей среды. 86

Заключение 88

Приложение 1. Функциональное моделирование 90

Приложение 2. Информационно – логическое моделирование 116

Приложение 3. Примеры форм БД ACCESS 117

117

Список используемой литературы: 120

|

МГУПП ВКР |

|||||||

|

Изм. |

Лист |

Подпись |

Дата |

||||

|

Студент |

Василишина О.С. |

Автоматизация системы бюджетирования финансовой службы ЗАО «Телмос» |

Лист |

Листов |

|||

|

Руководитель |

Кусмарцева Н.В. |

3 |

117 |

||||

|

Зав.кафедрой |

Прокофьев Е.А.. |

98-Э-5 |

Введение

Актуальность

Интерес к системам бюджетирования и финансового планирования в последнее время значительно вырос. Всего 2 года назад было проблематично найти информацию о специализированных системах бюджетирования - слишком мало было предложений на российском рынке. В настоящее время автору удалось отыскать сведения о более чем 30 системах бюджетирования в российских ресурсах сети Интернет. Представленные на рынке системы бюджетирования как иностранного, так и отечественного производства, разнообразны по своему построению, применяемым информационным технологиям, глубине проработки функциональности и ориентации на сферу деятельности и размер предприятия. Неудивительно, что многим потенциальным пользователям сложно разобраться, какая именно система бюджетирования наиболее подходит им из всех систем, представленных на рынке.

Главный смысл бюджетирования сводится к повышению финансово-экономической эффективности и финансовой устойчивости предприятия путем координации усилий всех подразделений на достижение конечного, количественно определенного результата.

За последние годы специализированные системы бюджетирования получили широкое распространение и в настоящее время рассматриваются как отдельный класс автоматизированных систем.

Целью данного дипломного проекта является разработка модели бюджетного управления ЗАО «Телмос», на основании анализа существующих на сегодняшний день систем бюджетирования, и последующая автоматизация ее деятельности с применением СУБД Access.

В данном дипломном проекте наиболее подробно разобраны лишь 5 из существующих на сегодняшний момент на рынке систем бюджетирования. Эти системы наиболее часто упоминаются в современной литературе и представляют собой хорошую базу для моделирования собственной системы на их основе.

Объектом изучения в данном дипломном проекте является ЗАО «Телмос». В процессе написания данного дипломного проекта были использованы учебники и учебные пособия по теории управления финансами, статьи в ведущих бухгалтерских и финансовых изданиях, открытые публикации с различных Интернет – сайтов, а так же материалы, собранные в период прохождения преддипломной практики в ЗАО «Телмос».

Глава 1. Теоретические основы и критерии оценки систем бюджетирования

1.1. Понятие систем бюджетирования

Под бюджетированием понимается вся совокупность управленческих процессов, обеспечивающих жизненный цикл бюджета. В это понятие входит разработка бюджета (включая согласование и утверждение), контроль его исполнения (оценка соответствия плана и факта), а также анализ причин отклонений фактических данных от плановых. Таким образом, бюджетирование включает в себя два основных элемента - планирование и контроль.

Что

касается системы бюджетирования, то

здесь требуются некоторые комментарии.

Дело в том, что этот термин часто

употребляют в узком смысле, имея в виду

определенную методику или соответствующую

компьютерную программу. При постановке

и внедрении системы бюджетирования не

всегда уделяют должное внимание, пожалуй,

самому главному элементу любой системы

управления - человеку, принимающему

решения. Кроме того, важную роль играют

и организационные принципы (бизнес-процессы),

в рамках которых взаимодействуют люди

и информационные системы. Строго говоря,

система бюджетирования - это комплексное

понятие, включающее в себя сразу несколько

элементов: методологию, персонал,

информационную систему, а также

соответствующие бизнес-процессы.

Что

касается системы бюджетирования, то

здесь требуются некоторые комментарии.

Дело в том, что этот термин часто

употребляют в узком смысле, имея в виду

определенную методику или соответствующую

компьютерную программу. При постановке

и внедрении системы бюджетирования не

всегда уделяют должное внимание, пожалуй,

самому главному элементу любой системы

управления - человеку, принимающему

решения. Кроме того, важную роль играют

и организационные принципы (бизнес-процессы),

в рамках которых взаимодействуют люди

и информационные системы. Строго говоря,

система бюджетирования - это комплексное

понятие, включающее в себя сразу несколько

элементов: методологию, персонал,

информационную систему, а также

соответствующие бизнес-процессы.

1.1.1. Архитектура и основные понятия бюджетной системы

Бюджетная система компании - совокупность процессов/функций, компонент бюджетирования и бюджетных регламентов, определяющих последовательность, правила, сроки и ответственных за расчеты бюджетов, формирование отчетов, анализ исполнения бюджетов и принятие решений.

Процессы/функции бюджетирования - обособленные устойчивые вид деятельности, связанные с планированием, учетом, анализом и контролем финансово-экономических показателей деятельности компании.

Компоненты бюджетирования - состоит из двух разделов: объекты компании, по которым ведется бюджетирование и совокупность планов и отчетов системы бюджетирования.

Объекты бюджетирования - объекты компании, по которым ведется планирование, учет, анализ и контроль исполнения бюджетов

Набор объектов бюджетирования, который будет принят в компании, зависит от нескольких факторов, в том числе и от информации, используемой руководителями компании для принятия решений. Например, если при принятии решения о распределении финансовых ресурсов между направлениями деятельности компании необходимо знать оценку финансово-экономической эффективности каждого направления деятельности, то в число объектов бюджетирования должны входить бизнес – направления. Если в компании разработана и внедрена финансовая структура, то для эффективного управления компании необходимо вести планирование и контроль в разрезе центров финансового учета. Таким образом, в соответствии с разработанной финансовой моделью подбирается необходимый набор объектов бюджетирования.

Объекты бюджетирования:

Бизнес – направления;

структурные звенья компании

центры финансового учета

основные бизнес-процессы компании

проекты компании

Конкретный набор объектов бюджетирования определяется исходя из конкретной компании в соответствии с принципом целесообразности усложнения системы бюджетирования. Некоторые компании на начальной стадии внедрения системы бюджетирования могут ограничиться только финансовыми бюджетами, т.е. внедрять систему финансового планирования и контроля по отношению только компании в целом, используя простые финансовые модели бюджетирования. В дальнейшем архитектура бюджетной системы может усложняться (по мере необходимости) и компания будет переходить на использование более сложных финансовых моделей.

Планы и отчеты бюджетной системы:

Бюджеты;

Отчеты;

Отчеты по результатам бюджетного анализа.

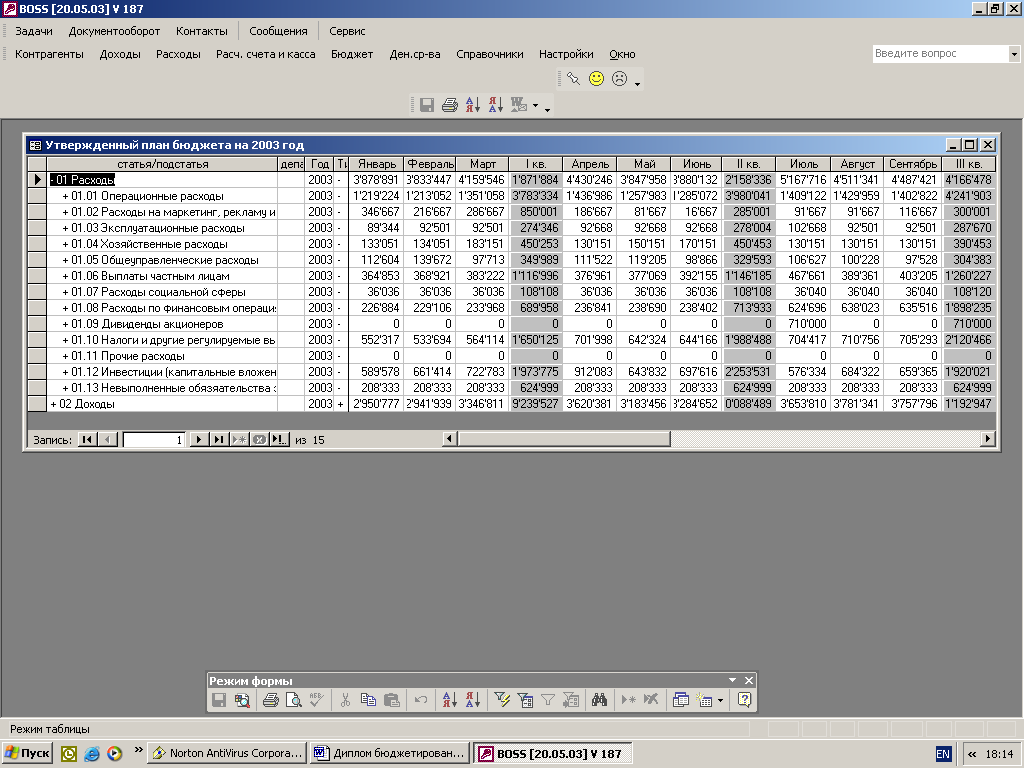

Бюджет - финансовый документ, представляющий в систематизированной форме на заданном интервале времени плановые значения статей бюджета.

В соответствии с представленными объектами бюджетирования на предприятии могут составляться следующие бюджеты:

Операционные бюджеты:

бюджеты бизнес – направлений;

бюджеты подразделений;

бюджеты центров финансового учета (ЦФУ);

бюджеты бизнес-процессов;

бюджеты проектов;

Финансовые бюджеты (сводные бюджеты.):

бюджет доходов и расходов (прибылей и убытков);

бюджет движения денежных средств (кассовый бюджет);

бюджет по балансовому листу (прогнозный баланс).

Бюджеты бизнес – направлений составляются по каждому направлению деятельности и содержат всю необходимую информацию для оценки их финансово-экономической эффективности, принятия решений о дальнейшем их развитии и финансировании.

Бюджеты подразделений составляются по каждому структурному звену компании в соответствии с действующей организационной структурой.

Бюджеты центров финансового учета (ЦФУ) составляются по каждому ЦФУ в соответствии с действующей финансовой структурой.

Если в компании действует финансовая структура, то можно ограничиться составлением бюджетов ЦФУ, а бюджеты по подразделениям, входящим в состав ЦФУ не строить.

Бюджеты бизнес-процессов составляются по каждому выделенному бизнес-процессу компании. Например, если в компании выделен бизнес-процесс «Сбыт», ему могут соответствовать следующие бюджеты: бюджет продаж, содержащий информацию о планируемых объемах реализации в натуральных и стоимостных показателях, и бюджет коммерческих расходов, содержащий информацию о планируемых расходах, связанных с реализацией продукции в объемах, заложенных в бюджете продаж.

Бюджеты проектов составляются по каждому проекту компании. Это могут быть проекты, непосредственно связанные с основной деятельностью компании и поэтому проводимыми на регулярной основе. Например, в компаниях, занимающихся оказанием различного рода услуг, проекты могут являться основным объектом планирования и контроля, поэтому необходимо будет вести бюджетирование по проектам. Также это могут быть единичные проекты, например, проект по расширению производственных мощностей или проект по созданию нового продукта.

Финансовые бюджеты - это консолидированные бюджеты компании. Финансовые бюджеты строятся по компании в целом или по центрам прибыли, т.е. по центрам финансового учета компании, по которым можно рассчитать финансовый результат. Финансовые бюджеты имеют стандартные форматы для всех компаний.

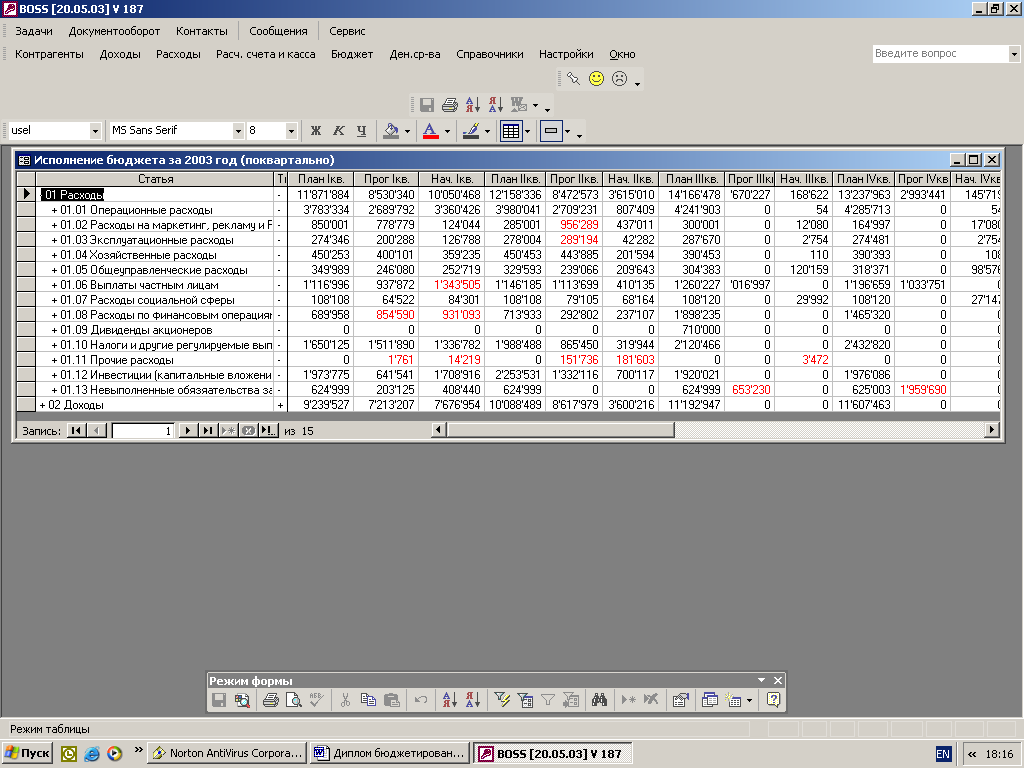

Отчет - финансовый документ, представляющий в систематизированной форме на заданном интервале времени фактические значения статей бюджета.

Отчет по результатам бюджетного анализа - финансовый документ, представляющий в систематизированной форме на заданном интервале времени основные выводы об эффективности исполнения бюджета и предложения по корректировке исходных гипотез и предположений на будущие периоды.

Регламент системы бюджетирования - документы, представляющие в систематизированной форме описание процедур финансово-экономического планирования, учета, анализа и контроля, действующие в компании.

1.2. Цели и задачи бюджетирования

Внедрение системы бюджетирования позволяет предприятию:

составлять реальные прогнозы финансово-хозяйственной деятельности

вовремя обнаруживать наиболее узкие места в управлении предприятием, используя инструменты многовариантного анализа

быстро подсчитать экономические последствия при возможных отклонениях от намеченного плана при помощи финансовых моделей и принять эффективное управленческое решение

скоординировать работу структурных подразделений и служб на достижение поставленной цели

повысить управляемость компании за счет оперативного отслеживания отклонений факта от плана и своевременного принятия решений.

Ожидаемые результаты после внедрения бюджетирования:

внедрение процедур регулярного финансового планирования и контроля над исполнением бюджета;

обучение специалистов финансовых служб методикам финансового планирования и анализа;

составление годового бюджета предприятия;

улучшение управляемости компании за счет наделения полномочиями, установления ответственности менеджеров компании и совершенствования оргструктуры;

улучшения финансовых показателей работы компании за счет совершенствования системы финансового планирования и контроля.

1.3. Функции систем бюджетирования

Будучи комплексным управленческим процессом, бюджетирование оказывает столь же комплексное влияние на деятельность аппарата управления. Среди основных функций системы бюджетирования можно выделить следующие:

планирование и координация;

принятие решений и делегирование полномочий;

оценка деятельности;

оценка и переоценка тенденций;

взаимодействие и мотивация персонала;

контроль и анализ.

Рассмотрим перечисленные функции бюджетирования более подробно.

Планирование и координация. Это - основные функции системы бюджетирования. С одной стороны, бюджет конкретизирует стратегические корпоративные планы, а с другой - консолидирует информацию тактического и оперативного характера. Таким образом, в бюджете как бы «связываются» между собой стратегическая и оперативно-тактическая плоскости планирования. Поэтому корпоративный бюджет, по сути, устанавливает определенные рамки, внутри которых принимаются все последующие управленческие решения. Развитие предприятия становится более планомерным и предсказуемым, поскольку вероятность неадекватных шагов и разного рода «перекосов» сводится к минимуму.

Принятие решений и делегирование полномочий. Грамотно поставленная система бюджетирования подразумевает четкие процедуры принятия управленческих решений и соответствующее разграничение ответственности. При этом право (и обязанность) принятия решений делегируется именно тому менеджеру, который отвечает за соответствующую область деятельности. При этом снижается нагрузка на руководителей высшего уровня - им больше не приходится тратить время на принятие решений, находящихся в компетенции подчиненных. Что касается менеджеров среднего звена, то в условиях отсутствия излишнего вмешательства «сверху» они получают новые возможности для проявления инициативы и реализации своего потенциала.

Оценка деятельности. Показатели исполнения бюджета и могут служить одной из характеристик текущей позиции предприятия и качества бизнеса. Достижение запланированных показателей и отсутствие негативных отклонений факта от плана свидетельствуют о стабильности и устойчивости. Наоборот, существенные отклонения факта от плана говорят либо о несовершенстве системы планирования, либо о недостаточной предсказуемости самого бизнеса.

Оценка и переоценка тенденций. Как известно, построение бюджетов основывается на прогнозах, и прежде всего на прогнозе продаж. Поэтому корпоративный бюджет во многом отражает состояние «внешней среды», точнее - оценку ее динамики в будущем. Мониторинг исполнения бюджета и анализ отклонений может оказать неоценимую помощь в случаях, когда базовые ожидания, прогнозы и тренды требуют переосмысления. Это может произойти как из-за погрешностей в первоначальных прогнозах, так и при изменении внешних тенденций.

Взаимодействие и мотивация персонала. Деятельность по формированию, корректировке, контролю и анализу бюджета предусматривает тесное общение сотрудников практически всех служб организации. Кроме того, бюджет должен оказывать мобилизующее воздействие и обеспечивать заинтересованность персонала в достижении запланированных показателей.

Контроль и анализ. Регулярное сопоставление достигнутых результатов с запланированными дает возможность анализировать отклонения и своевременно принимать необходимые решения. Внешние условия могут изменяться, при этом в корпоративный бюджет также должны вноситься необходимые коррективы. Причем вариации внешней среды должны восприниматься системой бюджетирования отдельно от отклонений, возникших по причинам внутреннего характера.

1.4. Бюджетирование и информационные системы

Функции бюджетирования весьма разнообразны и достаточно сложны, как с точки зрения объема обработки информации, так и с точки зрения методологи. Сегодня мало у кого возникают сомнения в том, что эти функции могут быть обеспечены только при помощи современных информационных технологий. Но технология технологии - рознь, и вполне естественно, что разные «электронные» инструменты бюджетирования обеспечивают разный уровень качества информации.

Часто для целей бюджетирования используются обычные электронные таблицы. Это один из наиболее простых, доступных и популярных инструментов. Электронные таблицы незаменимы для малого бизнеса; они также могут принести пользу и на более крупных предприятиях, которые только начинают строить свою систему бюджетирования. Однако, по мере вовлечения в этот процесс все новых и новых подразделений, усложнения методологии и роста объема данных, электронные таблицы (как инструмент бюджетирования) быстро достигают предела своих функциональных возможностей. Кроме того, электронные таблицы не автоматизируют процесс взаимодействия различных подразделений при формировании бюджета, что увеличивает период подготовки планов (некоторые крупные компании начинают составление бюджета на следующий год уже в июле).

Еще одна категория систем, используемых для бюджетирования - корпоративные системы управления (ERP-системы). Такие системы называют транзакционными, поскольку их основное назначение - планирование, учет и обработка операций. В то же время даже сами разработчики ERP-систем признают, что их системы не обеспечивают выполнение абсолютно всех функций управления, поэтому для отдельных, более детальных и специфических задач (в том числе и для бюджетирования) рекомендуется использование специализированных программных продуктов, в качестве «надстройки» над корпоративной системой управления.

Функциональность специализированного программного обеспечения позволяет полностью преодолеть ограниченность корпоративных систем, поскольку оно изначально разрабатывалось для задач бюджетирования. Такой программный продукт содержит всю необходимую для бюджетирования функциональность, в том числе специальную. К специальным функциям программных продуктов бюджетирования, в частности, относятся: ведение аналитических направлений и классификаторов, описание финансовой структуры и принципов взаимодействия, расчет показателей деятельности, анализ отклонений и другие. Причем реальная работоспособность всех этих функций подтверждается опытом многочисленных предприятий - пользователей такой системы. Используя специализированную систему бюджетирования, финансовый менеджер может не опасаться того, что рано или поздно он столкнется с проблемами, решение которых система не сможет обеспечить.

Кроме того, специализированная система бюджетирования довольно легко интегрируется с другими системами управления, в том числе с системами класса ERP. Ведь именно ERP-система оперирует внутренними данными отделов и департаментов и, таким образом, выполняет роль поставщика информации для системы бюджетирования. Для обеспечения такой интеграции существуют разные способы. Например, помимо «традиционных» способов (импорт/экспорт через текстовые файлы, электронные таблицы, встроенный ODBC-драйвер), можно организовать «бесшовную» интеграцию с ERP-системами при помощи специального пакета (через специальные адаптеры).

Как показывает опыт ведущих международных компаний, сочетание специализированной системы бюджетирования с корпоративной системой класса ERP, является наилучшим решением, обеспечивающим весь комплекс функций бюджетирования, столь необходимых для полноценного управления современным предприятием.

1.5. Критерии оценки систем бюджетирования

Представим собирательный образ системы бюджетирования, содержащий большинство функций и свойств различных систем. В сравнении с ним можно объективно определить достоинства, недостатки и особенности систем бюджетирования, представленных сегодня на российском рынке. Итак, рассмотрим элементы технологии бюджетирования и подходы в их автоматизации с четырех позиций:

Состав и свойства информационных объектов системы бюджетирования.

Функциональность и алгоритмы системы бюджетирования.

Организация работы пользователей с системой.

Архитектура, платформа и средства интеграции.

1.5.1. Состав и свойства информационных объектов

Первое, на что стоит обратить внимание при рассмотрении системы - это состав ее информационных объектов. Они характеризуют информационную мощность системы - определяют, какими понятиями и в какой степени детализации можно оперировать при выполнении работ по бюджетированию.

Измерения бюджетных планов статей. Планирование и анализ бюджета - как правило, многомерная задача. Одни и те же цифры требуется рассматривать в разрезе организационно-штатной или финансовой структуры, в различных финансовых инструментах, в разрезе поставщиков, потребителей, продуктов и услуг. Все эти измерения бюджетных статей должны характеризоваться соответствующими справочниками. Как минимум, этих справочников в системе должно быть четыре:

Организационно-штатная и финансовая структура. Этот справочник обязательно должен быть иерархическим и допускать неограниченную вложенность уровней структуры.

Валюты, курсы.

Продукты, услуги, материальные ценности.

Клиенты, потребители и поставщики.

Статьи бюджета в разрезе перечисленных выше справочников объединяются в планы статей по своему назначению. Их должно быть как минимум три: бюджет доходов и расходов, бюджет движения денежных средств, а также бюджет активов и пассивов (баланс). Но, как правило, для более полного учета специфики работы предприятия, реализации определенной методики бюджетирования и создания удобных в эксплуатации рабочих мест применяются исходные и производные планы:

бюджет продаж и бюджет закупок, в стоимостном и натуральном выражении, определяющие бюджет операционной деятельности (прямые доходы и расходы), бюджет размещения и привлечения ресурсов, бюджет по бизнес – направлениям, бюджет проектов - это далеко не полный список видов бюджетов, применяемых для построения бюджета доходов и расходов;

смета капитальных вложений, план резервов, определяющие косвенные расходы и другие виды расходов, необходимые для получения общей картины доходов и расходов и движения денежных средств;

бюджет движения финансовых ресурсов - специфичный для кредитных учреждений план, бюджет движения товаров, запасов, бюджет задолженности (БДДС в разрезе дебиторов и кредиторов), платежный календарь - средство контроля расходования средств;

а также: управленческий баланс, финансовый план и другие вспомогательные таблицы, облегчающие расчет финансовых результатов.

У бюджетных статей могут присутствовать следующие свойства:

Хранение значений во временных периодах - день, месяц, квартал, год - для обеспечения различных режимов планирования и учета (год по кварталам, квартал по месяцам и т. д.), а также для выполнения всестороннего анализа бюджета.

Неограниченная иерархия статей бюджета - для обеспечения процессов агрегации и «сверления» информации (drill down) при анализе структуры бюджета.

Собственное и консолидированное состояние, план, факт, отклонение - абсолютное и процентное.

Возможность учета значений статьи в разных валютах и натуральном измерении.

Дополнительная аналитика статей, необходимая для реализации таких возможностей, как, например, учет остатка невыполнения плана в условиях его перевыполнения внеплановыми операциями.

Проводки по бюджетным статьям, позволяющие документировать изменение значений статей.

Первичная информация, используемая при расчете плановых и фактических значений бюджетных статей. Ее наличие в системе бюджетирования является признаком развитых систем. Она устраняет ограничения «табличного» представления информации о бюджете, реализованного только в виде планов статей. К первичной информации для бюджетирования относятся:

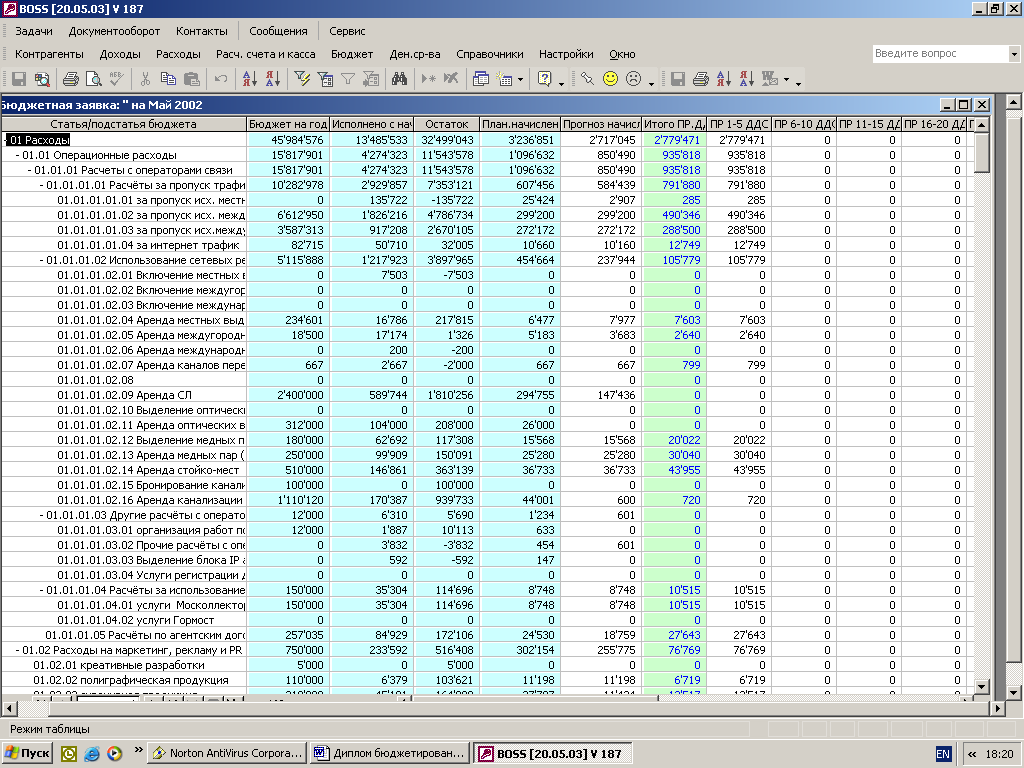

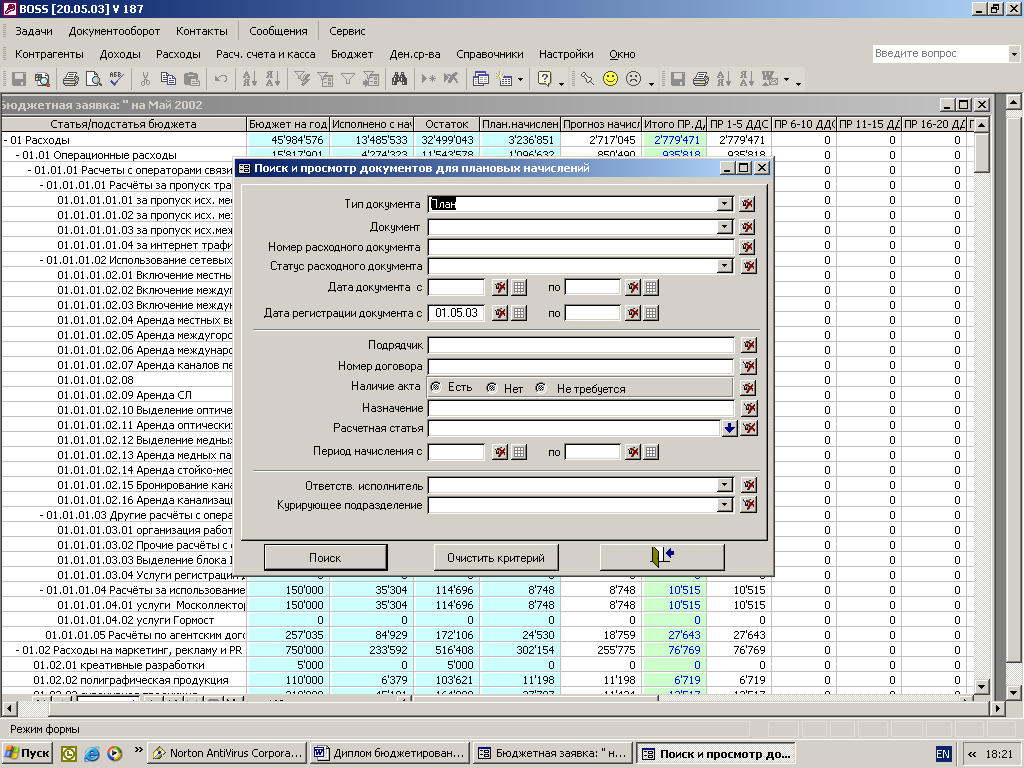

Бюджетные строки и бюджетные документы, заявки, сметы, контракты, договора, платежные документы и другие виды документов, на основании которых выполняется расчет значений статей.

Объекты поддержки финансовой логики: аналитические и синтетические бухгалтерские счета с проводками, счета управленческого учета, механизмы двойной записи, показатели, нормативы.

1.5.2. Функциональность и алгоритмы системы бюджетирования

Алгоритмы системы бюджетирования - это интеллектуальные автоматические калькуляторы, которые обеспечивают расчет значений бюджетных статей. Чем больше в системе алгоритмов и процедур расчета, чем более они разнообразны - тем в большей степени удается достигнуть автоматизации процесса бюджетирования.

Алгоритмы планирования различаются по своему назначению:

Расчет значений статей по временному горизонту планирования. Обеспечивает на основании значения статьи за один временной промежуток (например, квартал) рассчитать значения статьи за другие временные промежутки (например, месяц).

Расчет значений статей по центрам финансовой ответственности. При планировании «сверху – вниз» позволяет вычислять значение статьи для разных центров финансовой ответственности на основании целевого значения статьи.

Применение статистических методов расчета для отражения в бюджете логики объемных операций, учет сезонных колебаний. Применение шаблонов расчета статей и настроек в виде языка формул.

Расчет значений статей на основании значений других статей.

Расчет значений статей по бюджетным документам и другой первичной информации.

Обеспечение процесса планирования «от достигнутого» - перенос значений статей с предыдущего периода, как планового, так и фактического с использованием коэффициентов и без них.

Моделирование «что если». Пересчёт исходного распределения значений статей на основании изменения одного из запланированных показателей.

Реализация технологии «скользящего бюджета», когда временной горизонт плана, равный кварталу, ежемесячно переносится на один месяц вперед по окончании очередного отчетного периода.

Алгоритмы учета исполнения бюджета.

Учет факта на основании данных бухучета. Это алгоритмы расчета значений статей на основании остатков, оборотов и проводок по счетам бухгалтерского учета. При этом применяются таблицы разноски по статьям и многие другие приемы, позволяющие получить в автоматическом режиме максимум информации для учета исполнения бюджета.

Расчет значений статей по данным внесистемного учета, по бюджетным документам и другой первичной информации. Он возможен только в системах с расширенным набором информационных объектов. Если сложности с получением первичной информации в системе бюджетирования решены, то алгоритмы расчета будут представлять собой набор специализированных процедур, ассоциированных с видами документов.

Агрегация и консолидация - алгоритмы, в равной мере применяемые как при планировании, так и при фактическом учете.

Агрегация - это расчет значений статей по временным периодам. Например, квартальных значений - на основании ежемесячных.

Консолидация финансовых и количественных значений статей. Это тоже алгоритмы, агрегирующие значения статей нижестоящего уровня в значения статей вышестоящего уровня. Но в данном случае речь идет о консолидации бюджетов центров финансовой ответственности вплоть до бюджета всей организации.

Аллокации и трансферты. Эти алгоритмы призваны обеспечить перераспределение доходов и расходов по центрам финансовой ответственности в связи с учетом общекорпоративных затрат, а также при применении внутреннего ценообразования на ресурсы, материальные ценности, товары и т.д.

Как для аллокаций, так и для трансфертов в системе бюджетирования должен присутствовать ряд механизмов, позволяющий настроить расчеты в соответствии с принятыми на предприятии правилами:

Использование шаблонов при разноске значений статей - самый простой в использовании механизм для пользователей.

Использование нормативов и дополнительных справочников при разноске значений статей является расширением механизма шаблонов, позволяющим при описании алгоритмов оперировать массовыми данными

Использование языка формул, как правило, позволяет реализовать практически все требования методик бюджетирования, однако неаккуратная их реализация в системе может привести к длительным по времени вычислениям.

Скриптовый язык - максимально гибкий инструмент для описания алгоритмов аллокаций и трансфертов и наиболее эффективный с точки зрения исполнения, однако его применение требует знания программирования.

Алгоритмы расчета финансовых результатов. Эти алгоритмы одинаково важны как при планировании, так и при учете исполнения бюджета. Себестоимость, маржа, рентабельность продуктов, активов, капитала, прибыль, оборачиваемость активов - все это показатели технологии финансового управления, являющиеся итогами выполнения тех или иных этапов бюджетирования.

Реализация алгоритмов - очень ответственная задача для разработчиков систем бюджетирования. Алгоритмы затрагивают в системе взаимосвязанные данные, поэтому кажущаяся мощь алгоритмов на практике может вылиться в непозволительно длительное время отклика системы, которая будет занята постоянным пересчетом данных. Поэтому эффективность работы алгоритмов можно проверить только на реальных объемах данных.

1.5.3. Организация работы пользователей с системой

Существует два принципиально разных подхода при автоматизации коллективной работы с бюджетом:

Файловая система бюджетирования.

Система бюджетирования с единой базой данных.

При рассмотрении этих подходов также необходимо учитывать такой вопрос, как территориальная распределенность предприятия (наличие у него филиалов). Это важно, поскольку в Центральном офисе может быть принята одна технология, а для взаимодействия с филиалами - другая, или какой-либо компромисс между ними.

Файловая система бюджетирования. Одним из самых наглядных представителей систем бюджетирования с файловой организацией является система бюджетирования, построенная с применением Excel. Каждый специалист, участвующий в процессе бюджетирования работает со своей персональной таблицей. Затем, в целях консолидации информации выполняется сбор таблиц и расчет консолидированных данных. Такая организация работы с бюджетом - проста и понятна. Однако слабой стороной файловых систем является их низкая реакция при взаимодействии участников бюджетного процесса и высокие накладные расходы при выполнении консолидации данных. Например, изменение состава статей в процессе планирования возможно только до момента передачи файлов участникам процесса бюджетирования, а интерактивное планирование, защита и утверждение статей - совсем невозможны. Как следствие, количество итераций при планировании существенно ограничивается объективно существующими временными рамками.

Система бюджетирования с единой базой данных. Это более современный подход, чем файловая организация системы бюджетирования, поскольку он основывается на технологии «клиент-сервер». Этот подход обеспечивает одновременную работу многих пользователей с одними и теми же данными. В связи с этим возможно оперативное внесение изменений в структуру бюджетных планов и интерактивное взаимодействие участников бюджетного процесса. Процесс консолидации при этом перестает быть ответственной и уязвимой от сбоев задачей, поскольку в данном случае он обеспечивается надежными средствами СУБД. Как правило, любая система с единой базой данных предполагает наличие в организации своего администратора. Поэтому система бюджетирования с единой базой данных может оказаться избыточной для малых организаций.

Удобства в работе с системой. Это функциональность систем, направленная на обеспечение комфортного взаимодействия пользователей с системой и друг с другом.

Лимиты, защищенные статьи. Возможность руководителям центров финансовой ответственности более высокого уровня финансовой структуры устанавливать значения статей для центров финансовой ответственности нижнего уровня, в рамках которых они могут выполнять планирование.

Утверждение статей и планов. Эта функциональность позволяет фиксировать согласованные планы или значения отдельных статей с целью предотвращения их несанкционированного изменения.

Примечания к статье. Своеобразный протокол комментариев к статье, который совместно ведут участники бюджетного процесса при согласовании ее значения.

Визуализация расхождений. Фильтрация или цветовое выделение критичных расхождений между планом и фактом. Эта возможность позволяет организовать оперативный (ежедневный) контроль расхождений, поскольку существенно экономит время при анализе отклонений.

Контроль ошибок.

Версионность планов. Поддержка нескольких вариантов плана бюджета. Как правило, достаточно наличие трех видов – «оптимистичный», «пессимистичный» и «оптимальный».

Возможность одновременного планирования в произвольных временных периодах. Такая возможность позволяет устранить искусственные ограничения временных периодов бюджетирования при планировании значений статей, отражающих различные сферы деятельности предприятия.

Возможность изменять состав и структуру статей одновременно для плана и факта (исполнения) бюджета. Эта возможность наиболее эффективно решается в системах бюджетирования с единой базой данных.

Средства анализа бюджета. К ним относятся – «сверление данных», OLAP-анализ, ранжирование, кластерный анализ, тренды, анализ отклонений, долей и т.д.

Секретность и безопасность данных. Бюджетирование, являясь составной частью комплексной системы управления предприятием, предъявляет повышенные требования к секретности и безопасности данных. Помимо задач по сохранности данных, решаемых средствами СУБД или операционной системы, система бюджетирования должна обеспечивать эффективное разделение доступа к системе для пользователей.

Типы пользователей и права доступа. Поскольку система бюджетирования, как правило, рассчитана на коллективную работу пользователей, то, несомненно, все они могут обладать различными ролями в процессе бюджетирования. Типы пользователей и ассоциированные с ними различные права доступа как к функциям (алгоритмам) системы, так и к данным системы должны максимальным образом удовлетворять требованиям к безопасности данных, принятым в конкретном предприятии.

1.5.4. Архитектура, платформа, средства интеграции

Характеристика системы бюджетирования, интересная в первую очередь программистам и администраторам систем, может оказать существенное влияние на процесс выбора, поскольку она должна удовлетворять общей концепции автоматизации предприятия. В первую очередь с позиций автоматизации рассматриваются следующие вопросы:

Архитектура. Как указывалось выше, самым важным вопросом при рассмотрении архитектуры системы, оказывающим при этом существенное влияние на саму технологию бюджетирования, является ее построение в виде файловой системы или системы с единой базой данных. Архитектура системы с единой базой данных подразумевает применение технологии «клиент-сервер». Эта архитектура может быть реализована как двухуровневая, так и многоуровневая (с выделенным сервером расчетов, сервером для организации взаимодействия с пользователями и т.д.) Для систем с единой базой данных следует различать виды применяемых баз данных:

Реляционная или многомерная база данных. Многомерная БД может применяется не только в связи с необходимостью многомерного представления бюджетной статьи, но и с целью ускорения вычислений множества алгоритмов, применяемых при бюджетировании.

Наличие Хранилища данных предъявляет особые требования к построению базы данных системы бюджетирования. Как правило, Хранилище данных применяется для решения задач финансовой консолидации данных системного и внесистемного учета, а также использования этих данных при автоматизации учета исполнения бюджета.

Программно-аппаратная платформа - сервер базы данных и сервера приложений, платформа для организации рабочих мест, требования к сетевым коммуникациям.

Средства расширения функций системы:

Наличие в системе генераторов отчетов. К ним могут относиться специализированные конструкторы отчетов, OLAP-средства, встроенные генераторы отчетов типа «одна кнопка» для конечных пользователей.

Наличие в системе языка формул и/или скриптового языка - для реализации алгоритмов расчетов.

Открытый API для программиста. Он важен для предприятий, ориентированных на существенное развитие системы собственными силами.

Средства интеграции с другими средствами автоматизации предприятия:

Возможности по интеграции с офисными приложениями - Excel, Word, электронной почтой должны быть представлены на уровне современных технологий.

Применение XML для интеграции с другими системами автоматизации предприятия является признаком современной системы бюджетирования.

Разумеется, советы по применению перечисленных критериев оценки ни в коей мере не претендует на сборник готовых рецептов при выборе системы бюджетирования. Для обоснованного выбора системы и ее поставщика необходимо глубокое изучение, как самих систем, так и условий их поставки, внедрения и сопровождения.

Глава 2 Технико-экономическая характеристика ЗАО «Телмос»

2.1. Общие сведения о предприятии

Компания «Телмос» создана в апреле 1993 года Московской Городской Телефонной Сетью (МГТС) и крупнейшей американской телекоммуникационной компанией American Telephone & Telegraph International Incorporated (AT&T). В 1995 году в состав учредителей Телмос вошел крупнейший международный оператор России Ростелеком.

Компания «Телмос» предоставляет полный спектр высококачественных услуг связи в Москве, Московской области и регионах России. Эти услуги таковы:

Услуги цифровой телефонной сети. ЗАО «ТЕЛМОС» предоставляет Клиентам доступ к телефонной сети общего пользования с выделением телефонного номера из собственной номерной емкости «ТЕЛМОС» через собственную цифровую коммутационную систему 5ESS , являющуюся основой первичной волоконно-оптической сети «ТЕЛМОС». Первичная опорная сеть SDH ЗАО «ТЕЛМОС», помимо функции доступа к сети и услугам ЗАО «ТЕЛМОС», выполняет также функцию транспортной сети для организации межузловых и межстанционных соединений, шлюзов с МГТС, Ростелекомом, другими операторами и поставщиками услуг.

В рамках предоставления доступа Клиента к телефонной сети общего пользования компания «ТЕЛМОС» предоставляет высококачественные услуги местной, междугородной и международной телефонной связи как по аналоговой (PSTN), так и по цифровой (ISDN) сетям коммутации.

В зависимости от месторасположения офиса Клиента и наличия необходимых коммуникаций, других специфических потребностей Клиента, ЗАО «ТЕЛМОС» может предложить различные решения по предоставлению Клиенту доступа к телефонной сети общего пользования.

Услуги по передаче данных. Наложенная сеть передачи данных ЗАО «ТЕЛМОС» построена на основе оборудования производства фирмы ECI Telematics и базируется на волоконно-оптической транспортной сети SDH «ТЕЛМОС». В сети передачи данных «ТЕЛМОС» используются технологии ISDN, HDSL и Frame-Relay, обеспечивающие оптимальное использование ресурсов, экономию средств и высокое качество связи.

В рамках предоставления услуг по передаче данных компания «ТЕЛМОС» имеет возможность предоставлять Клиентам в аренду выделенные цифровые каналы, связывающие абонента с ближайшей точкой присутствия «ТЕЛМОС» по волоконно-оптической линии связи, медному кабелю или с использованием беспроводных технологий.

Видеоконференцсвязь. Компания «ТЕЛМОС» предлагает услугу видеоконференцсвязи, реализованную на базе технологии ISDN.

Для проведения сеансов видеоконференцсвязи компания «ТЕЛМОС» располагает двумя комфортабельными студиями, оборудованными самыми современными системами видеоконференцсвязи. Компанией используются системы таких всемирно известных производителей, как Picture Tel и POLYSPAN.

Студии «ТЕЛМОС», рассчитаны на размещение от 1 до 50 участников. Сеансы видеоконференцсвязи могут проводиться на скоростях от 64 до 512 кбит/с как в режиме «точка-точка», так и в многоточечном режиме, когда возможно объединение до 4 участников, находящихся в различных городах.

Соответствующие сертификаты подтверждают высокое качество услуги видеоконференцсвязи.

В настоящее время возможна организация сеансов видеоконференцсвязи с 60 зарубежными странами и большинством крупных городов России. Количество стран и городов, доступных для видеоконференцсвязи из студий «ТЕЛМОС» постоянно увеличивается.

«ТЕЛМОС» оказывает помощь в подборе студий видеоконференцсвязи в других городах и странах.

Компания «ТЕЛМОС» предоставляет Клиентам возможность бесплатно использовать дополнительное оборудование, которое может понадобиться в ходе сеанса видеоконференцсвязи:

документальную камеру, предназначенную для демонстрации документов, иллюстраций, слайдов, рентгеновских снимков, а также трехмерных объектов. При необходимости это устройство можно использовать в качестве дополнительной камеры;

специальный адаптер, позволяющий подключить портативный компьютер клиента к системе видеоконференцсвязи и в ходе сеанса показывать противоположной стороне то, что находится на экране компьютера в каждый конкретный момент;

мультисистемный видеомагнитофон, на который можно записать ход всего сеанса видеоконференцсвязи;

мультимедийный проектор, к которому при необходимости можно подключить систему видеоконференцсвязи и проецировать сеанс видеоконференцсвязи на большой настенный экран;

проектор OVERHEAD, который также может быть полезен в ходе видеосеминаров и совещаний.

Для Клиентов «ТЕЛМОС», имеющих ISDN линии, компания готова предоставить возможность проведения сеансов видеоконференцсвязи в их офисах.

При необходимости сеансы видеоконференцсвязи будут проведены для Клиента в любое время суток и в любой день недели.

Области применения видеоконференцсвязи:

Проведение корпоративных совещаний и встреч

Проведение переговоров с партнерами в других городах России и за рубежом

Дистанционное обучение

Организация дистанционных интервью при подборе кадров

Телемедицина

Юриспруденция

Услуги доступа в сеть Интернет. Компания «ТЕЛМОС» предоставляет Клиентам следующие услуги доступа в сеть Интернет:

Услуги коммутируемого доступа по аналоговой абонентской линии

Услуга подразумевает организацию модемного доступа Клиента в глобальную сеть Интернет. В рамках данной услуги Клиенту также предоставляется:

возможность открытия одного почтового ящика на сервере Провайдера;

возможность размещения персональной страницы на сервере Провайдера размером до 2 Мб;

возможность FTP доступа к содержимому персональной страницы для текущего обновления и редактирования публикуемой Клиентом информации.

Услуги коммутируемого соединения по цифровой абонентской линии ISDN. Доступ в Интернет по цифровой ISDN - линии отличается более высокой (по сравнению с доступом по аналоговым линиям) скоростью доступа к сети. Помимо этого, специфика технологии ISDN дает возможность Клиенту не только работать в Интернет, но и разговаривать по телефону, используя один и тот же телефонный номер.

Постоянное соединение по выделенному каналу

Выделенное соединение с учетом потребностей Клиента может быть организовано с использованием синхронных каналов (скорость от 64 до 2048 кБит/с) и виртуальных каналов по технологии Frame Relay.

Дополнительно Клиенту предоставляется возможность открытия пяти почтовых ящиков на сервере Провайдера.

Дополнительные услуги. Помимо основных телекоммуникационных услуг, компания «ТЕЛМОС» предлагает Клиентам ряд дополнительных услуг.

Компания производит интеграцию компьютерных и телефонных сетей, поиск оптимального решения по телефонизации офиса.

На базе протоколов Frame Relay, X.25 и TCP/IP «ТЕЛМОС» организует доступ к специализированным сетям и системам, таким, как Bloomberg, РТС, ММВБ и т.д. Помимо этого, компания «ТЕЛМОС» поставляет Клиентам оконечное оборудование: мультиплексоры, системы передач, телефонные аппараты, оптические модемы.

Д оступ

к специализированным сетям и системам.

Компания «ТЕЛМОС» предоставляет своим

Клиентам доступ к биржевым, торговым,

фондовым и финансово-информационным

системам:

оступ

к специализированным сетям и системам.

Компания «ТЕЛМОС» предоставляет своим

Клиентам доступ к биржевым, торговым,

фондовым и финансово-информационным

системам:

Московской Межбанковской Валютной Бирже (ММВБ)

Российской Торговой Системе (РТС)

Московской Фондовой Бирже

BLOOMBERG

Центральному Банку Российской Федерации

Биржам Санкт-Петербурга

Государственному Таможенному Комитету РФ

Доступ осуществляется на базе протоколов Frame Relay, X.25 и TCP/IP

Услуги

по интеграции

Компания «ТЕЛМОС» предоставляет Клиентам комплексный интегрированный пакет телекоммуникационных услуг.

В рамках интегрированного пакета компания предоставляет Клиентам наряду с высококачественными услугами телефонной связи услуги доступа в Интернет, услуги по передаче данных Frame Relay, ISDN, услуги Call-центра. Преимущество такого интегрированного решения заключается в создании уникального набора услуг, наилучшим образом удовлетворяющего потребности конкретного Клиента.

Кроме того, интегрированный пакет услуг позволяет добиться оптимизации использования ресурсов, что служит экономии средств Клиента.

Помимо предоставления Клиентам интегрированного пакета телекоммуникационных услуг, компания «ТЕЛМОС» предоставляет Клиентам услуги по интеграции компьютерных и телефонных сетей.

Качество услуг компании «Телмос» подтверждено сертификатами качества Центра Сертификации Центрального Региона России и сертификатами соответствия системы добровольной сертификации «Интерэкомс».

В 1999 году компания «Телмос» стала победителем конкурса Минсвязи РФ в области качества связи в номинации «Операторы электросвязи».

2.2. Структура предприятия

ЗАО «Телмос» состоит из 11 департаментов, каждый из которых возглавляется директором, а они, в свою очередь, подчиняются Генеральному директору. Департаменты подразделяются на отделы, а отделы на группы. Подробно структура производства и управления ЗАО «Телмос» представлена на рисунке 1.

Данный дипломный проект посвящен бюджетному управлению предприятия. В ЗАО Телмос» вопросами бюджетного управления занимается Департамент экономики и финансов. Рассмотрим подробнее основные функции данного Департамента.

Положение о Департаменте экономики и финансов

Департамент экономики и финансов является структурным подразделением ЗАО «Телмос», возглавляется Руководителем Департамента и находится в подчинении Финансового директора.

В состав Департамента входят следующие подразделения:

отдел планирования и анализа;

отдел текущих операций

Основные задачи и направления деятельности Департамента экономики и финансов таковы:

1. Организация и руководство планово-экономической и финансовой деятельностью.

2. Организация процесса финансового планирования, а именно:

Участие в процессе формирования стратегии развития ЗАО «Телмос»; мониторинг и анализ результатов выполнения утвержденной стратегии развития;

Разработка и поддержка финансово-экономической модели с целью определения источников финансирования, выработанной стратегии развития и оценки влияния внешних и внутренних факторов на деятельность ЗАО «Телмос»;

Сбор, обобщение и анализ заявок структурных подразделений по формированию годового бюджета;

Формирование на основе собранной информации годового бюджета, эксплуатационных расходов, инвестиционного бюджета, бюджета финансовых операций; согласование с руководителями структурных подразделений и руководством ЗАО «Телмос»;

В рамках согласованного и утвержденного годового бюджета формирование и утверждение бюджета движения денежных средств;

В рамках утвержденного плана движения денежных средств формирование ежедневного платежного графика по всем направлениям текущей деятельности;

3. Организация бюджетного контроля, в частности:

Контроль исполнения утвержденного бюджета по доходам от основной деятельности, операционным расходам предприятия и себестоимости продаж;

Контроль выполнения прогноза поступления денежных средств от услуги связи; выявления и анализ причин невыполнения прогнозных значений;

Контроль исполнения плана движения денежных средств;

Контроль поступающих от структурных подразделений расходных документов в части их соответствия утвержденному графику платежей; визирование указанных документов и их регистрация в КБД ЭДО;

4. Взаимодействие со сторонними организациями в рамках деятельности департамента:

Взаимодействие с банками, осуществляющими кредитное обслуживание и принимающими платежи за услуги связи ЗАО «Телмос»;

Взаимодействие с кредитными и лизинговыми организациями, организация процесса сбора и подготовки материалов, необходимых для предоставления кредитов и лизинга;

Взаимодействие со страховыми компаниями по вопросам страхования основных средств ЗАО «Телмос»;

Текущие взаимодействия с ГНИ №4; выверка правильности и своевременности платежей в адрес налоговой инспекции, выверка состояния и контроль остатков лицевого и налогового счета в ГНИ, сдача ежемесячных налоговых расчетов и оформление корреспонденции в адрес налоговой инспекции;

5. Ежедневный мониторинг наличия денежных средств на счетах ЗАО «Телмос»; анализ достаточности денежных средств для финансирования текущей деятельности Компании;

6. Контроль за своевременным и правильным исполнением налогового календаря;

7. Организация процесса подготовки и контроль за своевременным представлением отчетов для руководства и акционеров ЗАО «Телмос», регулирующих органов, которая включает:

Подготовку аналитических материалов и отчетов для руководства ЗАО «Телмос»;

Подготовку отчета эмитента для ФКЦБ РФ;

Подготовку ежеквартальных отчетов о результатах финансово-хозяйственной деятельности для АО «МГТС» и АО «Система Телеком»;

Ежемесячное формирование отчета о фактическом поступлении и использовании денежных средств Компании;

Подготовку финансовой отчетности в соответствии с US GAAP, перекладка российской документации согласно западным форматам;

Подготовку и предоставление необходимой финансовой информации в периоды проведения внешних аудиторских проверок;

8. Анализ финансовых условий и визирование хозяйственных и клиентских договоров;

9. Оценка и дальнейший контроль за финансово-экономической обоснованностью долгосрочных финансовых вложений (инвестиционный анализ);

10. Анализ результатов финансово-хозяйственной деятельности ЗАО «Телмос»;

11. Осуществление мероприятий по совершенствованию текущей деятельности Департамента, а именно:

Разработка и постановка раздельного учета затрат по видам услуг; анализ себестоимости услуг;

Совершенствование системы бюджетирования ЗАО «Телмос»;

Постановка задач для разработки и совершенствования интегрированной корпоративной сети;

Участие в формировании учетной политики ЗАО «Телмос».

Глава 3. Автоматизация бюджетного управления в деятельности финансовой службы ЗАО «Телмос»

3.1. Обзор существующих систем бюджетного управления

В первой главе данного дипломного проекта были сформулированы и обоснованы критерии, которым должна соответствовать система, предназначенная для ведения бюджета. В рамках данных критериев оценка систем дана по следующим направлениям:

состав и свойства информационных объектов, которыми можно оперировать при выполнении работ по бюджетированию;

функциональность и алгоритмы, автоматизирующие этапы бюджетного процесса;

организация работы пользователей;

архитектура, платформа и средства интеграции системы.

В таблице 1 представлен сравнительный анализ наиболее известных из существующих на сегодняшний момент систем бюджетирования.

Таблица 1.

|

Контур Корпорация. Бюджет. Разработчик: Intersoft Lab. Партнер: ТрастКонто. |

|

|

1. Состав и свойства информационных объектов |

|

|

1.1. Измерения бюджетных статей |

Система поддерживает все необходимые измерения для ведения бюджета многофилиальной организации. Бюджет можно планировать и анализировать в следующих разрезах: Организационно-штатная и финансовая структура. Валюты, курсы. Продукты, услуги, материальные ценности. Клиенты, потребители и поставщики. |

|

1.2. Бюджетные планы статей |

В системе предлагаются планы статей для ведения: бюджета доходов и расходов, бюджета активов и пассивов, бюджета движения денежных средств, сметы капитальных вложений, бюджета проектов (направлений деятельности). Состав статей этих планов может быть изменен и настроен под задачи конкретной организации. Кроме того, можно дополнительно создать свои бюджетные планы, их состав неограничен. |

|

1.3. Первичная информация |

Система построена на базе Хранилища данных, в котором может быть собрана вся необходимая первичная информация для бюджетирования: Бюджетные строки и бюджетные документы. Для расчета значений бюджетных статей могут быть использованы бюджетные документы, заявки, договора, аналитические и другие виды документов, данные счетов и показателей. Объекты поддержки финансовой логики. Система обеспечивает сбор и хранение в едином Хранилище первичных данных бухгалтерского и управленческого учета: документов с проводками по счетам, остатков и оборотов по счетам, показателей. Эти данные можно использовать для автоматического расчета фактического исполнения бюджета. |

|

2. Функциональность и алгоритмы системы |

|

|

2.1. Алгоритмы планирования |

Расчет значений статей по временному горизонту планирования. В системе предусмотрены: автоматическая агрегация данных по времени автоматическое распределение установленных значений статей. Расчет значений статей по центрам финансовой ответственности (ЦФО). Штатный режим системы обеспечивает планирование «сверху вниз». Статистические методы расчет реализуются с помощью языка формул. Расчет значений статей на основании значений других статей. Штатный режим системы. Планирование «от достигнутого». Система позволяет строить планы на основании прошлых бюджетов. Моделирование "что если". Штатный режим. При изменении одного из запланированных показателей значения бюджетных статей пересчитываются. Реализация технологии «скользящего бюджета». В системе предусмотрена возможность планирования по кварталам с разбивкой по месяцам. |

|

2.2. Алгоритмы учета и исполнения бюджета |

Учет факта на основании данных бухучета. Предлагаемое в системе Хранилище ориентировано также на хранение первичных данных бухгалтерского учета. Механизм интеграции системы позволяет собирать эти данные из различных внешних источников, а специальные алгоритмы рассчитывать на их основе фактические значения бюджетных статей. Расчет значений статей по данным внесистемного учета. Штатные режимы системы обеспечивают расчет значений статей по данным внесистемного учета, находящимся в Хранилище (бюджетным документам, показателям и др. первичным данным). |

|

2.3. Агрегация и консолидация учетных данных |

Агрегация значений статей. В системе выполняется автоматическая агрегация значений бюджетных статей по временным периодам и по иерархии статей в плане. Консолидация. Система обеспечивает автоматический расчет: консолидированного бюджета (планового и фактического) по всем подразделениям и филиалам. сводных данных бухгалтерского учета по всем подразделениям. |

|

2.4. Аллокация и трансферты |

Использование шаблонов при разноске значений статей. Использование нормативов и дополнительных справочников. Использование языка формул. Система имеет встроенный язык формул. С помощью формул можно задавать, например, алгоритм перекрестных распределений затрат (аллокаций) в виде системы линейных уравнений. Скриптовый язык. Для описания алгоритмов аллокаций и трансфертов могут использоваться языки Python и Visual Basic. |

|

2.5. Алгоритмы расчета финансовых результатов |

По итогам этапов бюджетирования (планирования, учета исполнения бюджета) рассчитывается ряд показателей, в частности, смета капитальных вложений по бизнесам и подразделениям, расходы на каждого сотрудника, финансовый план по бизнесам и подразделениям и др. |

|

3. Организация работы пользователя с системой |

|

|

3.1. Автоматизация коллективной работы с бюджетом |

Пользователи могут работать с Хранилищем данных через клиентские приложения в локальной сети, через удаленных клиентов и web-клиентов. Пользователь может вводить, редактировать, просматривать и анализировать бюджетные данные, в зависимости от заданного для него уровня доступа. Коллективно составляя бюджет в едином Хранилище, все пользователи могут интерактивно взаимодействовать друг с другом, обсуждая и согласовывая бюджетные показатели. |

|

3.2. Удобства в работе с системой |

Лимиты, защищенные статьи. Руководители могут задавать лимиты на значения бюджетных статей подразделений, выше которых планировщики не смогут задавать показатели. Утверждение статей и планов. После согласования любую статью бюджетного плана можно утвердить, после чего она будет заблокирована от изменений. Также можно утвердить целый бюджетный план, после чего будет запрещена корректировка всех его статей. Примечания к статье. Для каждой статьи бюджетного плана можно писать примечание. Визуализация расхождений. Разделы бюджетного плана, в которых выявлено расхождение плана и факта помечаются красным цветом. Контроль ошибок. В системе операции по загрузке данных и все расчеты, выполняемые на этапе бюджетирования, протоколируются. Информация о текущем процессе загрузки\расчета и его результатах приводится в специальных журналах. Версионность планов. В системе по каждой статье плана хранится история изменения ее состояний - даты открытия и закрытия статьи в плане и история установки значений статьи. Возможность одновременного планирования в произвольных временных периодах. В рамках одного плана можно задавать показатели за год, квартал, месяц, день. Возможность изменять состав и структуру статей одновременно для плана и факта (исполнения) бюджета. Средства анализа бюджета. Среди них: Интерфейс контроля исполнения бюджета, в котором можно получить информацию об исполнении бюджета в абсолютном и процентном выражении, пояснения об исполнении плана по бюджетным статьям и др. информацию. Генератор отчетов, встроенный во все интерфейсы для работы с данными Хранилища. Чтобы получить отчет достаточно сделать нужную выборку данных и нажать кнопку запуска генератора. Кластерный анализ, позволяющий объединять статьи в группы (кластеры) по заданным признакам, сравнивать группы, выявлять среди них наиболее и наименее доходные\расходные. Факторный анализ для выявления обстоятельств (факторов), повлиявших на значение статьи бюджета. OLAP-анализ. С помощью OLAP-клиента Контур Стандарт можно выполнять динамический анализ данных Хранилища, генерировать "на лету" произвольные отчеты. В составе OLAP-клиента предлагается набор готовых форм динамических отчетов для получения и анализа финансовых планов по бизнес – направлениям и подразделениям, сметы капитальных вложений, структуры доходов и расходов по сотрудникам и др. |

|

3.3. Секретность и безопасность данных |

Типы пользователей и права доступа. Пользователи включаются в группы (количество групп не ограничено). Для группы устанавливается состав доступных модулей и функций системы, а также состав операций над данными, которые пользователи группы могут выполнять. Для каждой группы определяется меню программы, в котором настраивается вызов только необходимых интерфейсов и процедур для выполнения должностных обязанностей пользователей. В системе предопределены следующие группы пользователей: Бюджетник - имеет права на работу во всех интерфейсах для ведения бюджета, выполнение расчетов бюджетных данных, ввод, просмотр, корректировку и удаление бюджетных данных. Администратор - осуществляет настройку и мониторинг системы, определяет права пользователей, администрирует Хранилище данных и др. Технолог - выполняет настройку системы на конкретную методологию и особенности финансового и управленческого учета в организации (определяет состав бюджетных планов, выполняет настройку аналитических разрезов и др.). Аналитик - имеет право на работу в интерфейсах для просмотра и анализа данных. В специальном журнале протоколируются все действия пользователей системы. |

|

4. Архитектура, платформа, средства интеграции |

|

|

4.1. Архитектура |

Система построена на базе Хранилища данных. Хранилище данных имеет реляционную (relational) архитектуру со схемой «снежинка» (ROLAP). Архитектуру Хранилища данных можно сделать гибридной (HOLAP), используя многомерные БД в качестве витрин данных, в которые будет импортироваться информация из Хранилища. Структура Хранилища данных настроена на хранение бюджетных данных (бюджетных планов), данных бухгалтерского учета (лицевых и балансовых счетов, документов), данных внесистемного учета (бюджетных документов и др.) |

|

4.2. Программно – аппаратная платформа |

Сервер: Требования к машине-серверу диктуются предполагаемым объемом данных Хранилища. Клиентские ПК: Клиенты могут работать на ПК с процессором Pentium и ОЗУ не менее 32 Mb. От мощности процессора и объема оперативной памяти клиентской машины, зависит скорость аналитической обработки данных Хранилища. Программное обеспечение: ОС MS Windows NT; дополнительное ПО: Internet Explorer v. 5.0, MS Excel, MS Word. |

|

4.3. Средства расширения функций системы |

Система открыта для расширения и модернизации ее функциональных возможностей. Разработчику новых приложений предлагаются: Win API, Web API, Mail API - интерфейсы доступа к данным Хранилища. Используя API системы, можно создавать приложения к системе на любых языках программирования: Delphi, Си++ и др. Открытая библиотека прикладных классов системы и хранимые процедуры SQL для манипулирования данными Хранилища: выборки, ввода, изменения, удаления и др. операций с данными. Встроенный интерпретатор языка Python и функции вызова интерпретатора языка Visual Basic Script для реализации алгоритмов расчетов. Редактор макропрограмм для написания программного кода на языках Python и VB Script. |

|

4.4. Средства интеграции с другими средствами автоматизации |

Данные можно импортировать в офисные приложения Exсel, Word, Outlook Обмен данными между Хранилищем и внешними автоматизированными системами организуется с помощью XML-файлов. |

|

Comshare MPC. Разработчик: Comshare Software. Партнер: Корус Консалтинг |

|

|

1. Состав и свойства информационных объектов |

|

|

1.1. Измерения бюджетных статей |

Основные измерения, необходимые для ведения бюджета реализованы следующим образом: Организационно-штатная и финансовая структура поддерживается как стандартное измерение бюджетных статей, которое позволяет описать иерархию центров ответственности и пунктов консолидации. Валюты, курсы. Являются стандартным измерением бюджетных статей. Продукты, услуги, материальные ценности. Могут быть представлены как отдельные измерения бюджетных статей. Клиенты, потребители и поставщики. Могут быть представлены как отдельные измерения бюджетных статей. |

|

1.2. Бюджетные планы статей |

В системе нет понятия «бюджетный план». Вместо этого статьи бюджета объединяются в группы, причем каждая статья может быть включена одновременно в несколько групп. Заполнение группы статей может быть закреплено за каким-то одним конкретным подразделением. Система позволяет хранить неограниченное количество различных версий бюджета. Основные свойства бюджетных статей: Хранение значений во временных периодах. Иерархии статей бюджета нет. Статьи бюджета представляют собой плоский список. Собственное и консолидированное состояние, план, факт, отклонение. Встроенных типов данных «плановое значение», «фактическое значение» и «отклонение» в системе нет. Возможность учета значений статьи в разных валютах и натуральном измерении ограниченная. Дополнительная аналитика статей допускается. |

|

1.3. Первичная информация |

В системе не хранятся первичные данные (платежные поручения, мемориальные ордера, бюджетные документы, заявки и т.д.), которые могут быть использованы для расчета значений бюджетных статей. В качестве первичной информации представляются только данные по плановым расходам на зарплату сотрудников и амортизационным начислениям, причем в рамках отдельного модуля. Система имеет механизмы поддержки финансовой логики. Например, каждая статья бюджета может быть одного из двух типов - статья Баланса и статья Отчета о прибылях и убытках. Это влияет на алгоритм расчета значений по ней. |

|

2. Функциональность и алгоритмы системы |

|

|

2.1. Алгоритмы планирования |

Расчет значений статей по временному горизонту планирования. Реализуется с помощью формул. Требует предварительной настройки. Расчет значений статей по ЦФО. Реализуется с помощью формул. Требует предварительной настройки. Применение статистических методов расчета. Реализуется с помощью формул. Требует предварительной настройки. Расчет значений статей на основании значений других статей. Реализуется с помощью формул. Расчет значений статей по бюджетным документам и другой первичной информации. Реализовано только для планирования заработной платы и основных средств. Обеспечение процесса планирования «от достигнутого». Реализуется с помощью формул. Моделирование «что если». Реализуется с помощью формул. Реализация технологии «скользящего бюджета». В системе есть функция определения периода по смещению (к примеру, июль + 6 месяцев). Кроме того, существует возможность переносить итоги по предыдущему периоду на следующий плановый период. |

|

2.2. Алгоритмы учета и исполнения бюджета |

Учет факта на основании данных бухучета. Автоматизированный учет факта является непростой задачей, поскольку все исходные данные находятся во внешних системах. Расчет значений статей по данным внесистемного учета. Выполняется только с применением внешних по отношению к системе средств. |

|

2.3. Агрегация и консолидация учетных данных |

Агрегация. Агрегация может производиться во всех аналитических разрезах в режиме реального времени. Все вычисления выполняются на сервере. Консолидация. В системе реализованы различные алгоритмы консолидации. По умолчанию данные на более высоком уровне рассчитываются путем суммирования данных нижних уровней. |

|

2.4. Аллокация и трансферты |

Использование шаблонов при разноске значений статей. Реализуется с помощью формул. Использование нормативов и дополнительных справочников, в которых задаются параметры расчета. Для ввода нормативов и других параметров могут быть созданы дополнительные группы бюджетных статей. Использование языка формул. Язык формул - неотъемлемая составляющая работы с системой. Скриптовый язык. Отсутствует |

|

2.5. Алгоритмы расчета финансовых результатов |

Система имеет механизмы поддержки финансовой логики (дебет/кредит, актив/пассив и т.д.). Например, можно рассчитать исходящий остаток по балансовому счету за период как сумму его входящего остатка и оборотов, определяемых как значение по некоторой статье. Система может автоматически выполнять перекрестную проверку значений указанных статей. |

|

3. Организация работы пользователя с системой |

|

|

3.1. Автоматизация коллективной работы с бюджетом |

Многопользовательская работа в едином информационном пространстве - это один из ключевых элементов концепции системы Comshare MPC. Все пользователи в режиме реального времени работают в единой базе данных. В процессе планирования руководитель видит кто, когда и какие ввел значения, и имеет возможность вмешаться в этот процесс, самостоятельно снабжая те или иные данные пояснениями, пополняя план новыми показателями или не принимая очередной версии, если она приводит на верхнем уровне бюджета к неблагоприятной финансовой картине. Количество подобных уровней согласования бюджетов неограниченно. |

|

3.2. Удобства в работе с системой |

Лимиты, защищенные статьи. Возможна эмуляция этой технологии посредством создания дополнительных версий бюджета и распределения прав доступа на просмотр и запрет редактирования. Утверждение статей и планов. С помощью функции focus range в системе существует возможность установить так называемые заблокированные области, которые определяются для каждой версии бюджета и периода времени. Примечания к статье. Пользователь имеет возможность присоединить текст к значению любого показателя в качестве пояснения. Визуализация расхождений. В системе поставляются отчеты, показывающие отклонение. Контроль ошибок. В системе для этого есть стандартный отчет. Версионность планов. Контролируется. Есть возможность установить дату, с которой начинает действовать та или иная версия бюджета. Возможность одновременного планирования в произвольных временных периодах. Предусмотрен способ привязки различных данных к определенным временным отрезкам. Возможность изменять состав и структуру статей одновременно для плана и факта (исполнения) бюджета. Можно непосредственно в процессе планирования пополнять бюджет новыми показателями. Средства анализа бюджета. Система поддерживает различные форматы и методы представления и анализа данных. Во-первых, это разработка и предоставление по электронной почте стандартных отчетов, готовых к распечатке. Во-вторых, это подготовка отчетов пользователями «на лету» с помощью встроенной в систему OLAP-компоненты. OLAP-отчеты имеют устойчивую связь с базой данных. |

|

3.3. Секретность и безопасность данных |

Типы пользователей и права доступа. Права пользователей в системе настраиваются в зависимости от их роли в процессе бюджетирования, а также от права доступа к той или иной структурной единице. В системе выделяются следующие группы пользователей: Составитель бюджета - пользователь, который имеет право только вводить данные и проверять их достоверность. Обычно это менеджеры отделов или центров затрат. Контролер составления бюджета - лицо, управляющее процессом бюджетирования на корпоративном уровне или на уровне крупных подразделений. Имеет все права составителя бюджета, плюс выполняет консолидацию по организационным подразделениям, которые им непосредственно подчиняются, проверяет статус прохождения первичной информации, а также делает копии версий бюджета. Администратор - определяет корпоративные требования к приложению и осуществляет мониторинг системы. Имеет все права контролера составления бюджета, плюс имеет возможность вносить изменения в базу данных. Аналитик - имеет права доступа к данным только на чтение для целей анализа. Для ведения пользователей и групп пользователей в системе предусмотрен отдельный модуль. Фиксация действий пользователей. Фиксируется кто, когда и какие устанавливал значения и выполнял корректировочные проводки по бюджетным статьям. |

|

4. Архитектура, платформа, средства интеграции |

|

|

4.1. Архитектура |

Comshare MPC имеет открытую архитектуру и может функционировать на основе различных как реляционных, так и многомерных СУБД. Это реализуется за счет выделения в качестве промежуточного слоя сервера приложений. Для организации хранения данных в Comshare MPC используется схема «Звезда», которая состоит из центральной таблицы фактов (транзакций) и связанных с ней таблиц внешних ключей. Собственного Хранилища исходных первичных данных нет. |

|

4.2. Программно – аппаратная платформа |

База Данных: Одно- или двухпроцессорный компьютер класса Pentium III. Объем памяти - 1 GBОперационная система - Windows 2000, Windows NT, Unix, AS400. СУБД - Oracle 8i, MS SQL Server 7.0 или 2000, Hyperion Essbase 5.х или 6.0, IBM OLAP Server. Сервер приложений: Операционная система - Windows 2000, Windows NT Microsoft Internet Information Server Microsoft Internet Authentication Services Клиентская часть: Компьютер класса Pentium с ОС Windows 95, 98, 2000 или NT 4. 128-256 MB RAM Internet Explorer 4 (Service Pack 2) или 5. Связь с локальной сетью или доступ к Интернет |

|

4.3. Средства расширения функций системы |

Генераторы отчетов. В качестве генератора отчетов применяется OLAP-компонента собственной разработки, которая предоставляет стандартные возможности по настройке источников данных и генерации отчетов. Язык формул, скриптовый язык. Язык формул имеется и является одним из важнейших инструментов системы. Скриптового языка в системе нет. Открытый API для программиста. Система имеет открытую архитектуру и предоставляет API для доступа к данным. |

|

4.4. Средства интеграции с другими средствами автоматизации |

Интеграция с другими системами. Декларируется, что в системе существуют средства загрузки данных из внешних учетных систем, но, что конкретно они собой представляют, выяснить не удалось. Интеграция с офисными приложениями. Есть средства интеграции с MS Excel. Применение XML для интеграции с другими системами. В источниках информации упоминаний не обнаружено. |

|

Hyperion Pillar. Разработчик: Hyperion Solutions Corporation. Партнер: Вестона (в составе холдинга Ланит). |

|

|

1. Состав и свойства информационных объектов |

|

|

1.1. Измерения бюджетных статей |

Основные измерения, необходимые для ведения бюджета, реализованы следующим образом: Организационно-штатная и финансовая структура. Идеология системы основана на классическом принципе разделения центров учета при бюджетировании: центры финансовой ответственности (ЦФО), центры затрат (ЦЗ), центры прибыли (ЦП). Предусмотрено три уровня организационной структуры – «администратор бюджета», «начальник филиала или подразделения», «бюджетный специалист – планировщик». Валюты, курсы. Предусмотрено ведение справочника валют и установка одного вида курса валют. Курсы устанавливаются по датам. Продукты, услуги, материальные ценности. Присутствует возможность ведения справочников - виды продукции, проекты, бизнесы. Клиенты, потребители и поставщики. Присутствуют плоские справочники - предприятия, страны. |

|

1.2. Бюджетные планы статей |

В системе предложен следующий состав бюджетных планов: баланс, бюджет доходов и расходов, бюджет движения денежных средств. При планировании различаются также планы задолженности, собственных средств, основных средств, позволяющие автоматическое выполнение некоторых функций, характерных для этих планов. Основные свойства статей бюджетных планов: Хранение значений во временных периодах. Период планирования в системе жестко определен - на 5 лет по месяцам, или на 15 лет по кварталам. Иерархия статей бюджета. Иерархия статей имеет 2 уровня: тип, номер. Собственное и консолидированное состояние, план, факт, отклонение. Собственное состояние есть только у планов нижнего уровня. Выше - только консолидированные состояния. Отклонение не присутствует в системе в виде данных, а моделируется связыванием различных бюджетов - плана и факта. При этом необходимо безусловное совпадение их структур. Возможность учета значений статьи в разных валютах и натуральном измерении. Есть. Дополнительная аналитика статей. Нет. Проводки по бюджетным статьям. Нет. |

|

1.3. Первичная информация |

Бюджетные строки и бюджетные документы. Вся первичная информация в системе представлена бюджетными строками предопределенной структуры. Объекты поддержки финансовой логики. Эта задача обеспечивается другим программным продуктом - Hyperion Enterprise (решение для финансовой консолидации в управленческих и отчетных целях). |

|

2. Функциональность и алгоритмы системы |

|

|

2.1. Алгоритмы планирования |