Агентство наружной рекламы

4

Введение

Планирование является нормой любой предпринимательской деятельности. С развитием рынка и в России необходимость в бизнес-планах стала настолько очевидной, что уже в 1994 – 1995 гг. их применение становится обязательным.

Бизнес-план выступает как объективная оценка собственной предпринимательской деятельности фирмы и в тоже время необходимый инструмент проектно – инвестиционных решений в соответствии с потребностями рынка. В нем характеризуются основные аспекты коммерческого предприятия, анализируются проблемы, с которыми оно столкнется, и определяются способы их решения. Следовательно, бизнес-план – одновременно поисковая, научно – исследовательская и проектная работа.

В данном бизнес-плане рассматриваются различные условия, проводятся необходимые анализы и приводятся требуемые расчеты для реализации проекта по созданию рекламного агентства в г. Тамбове.

В современном мире реклама стала не просто неотъемлемой частью социально-экономических процессов, но и самостоятельной отраслью бизнеса.

Социальная значимость проекта заключается в развитии рекламного бизнеса на Тамбовщине, создании рабочих мест, получении прибыли, создании дополнительного потока денежных средств в городской бюджет в виде налоговых и иных отчислений.

Деятельность создаваемого предприятия направлена на оказание услуг в сфере рекламного бизнеса как различным предприятиям так и физическим лицам.

По итогам исследований спроса, экономической ситуации в регионе и опыта аналоговых предприятий были установлены: минимальный перечень услуг, требования к качеству продукта, ценовая политика, механизмы выхода на рынок и другие необходимые параметры.

Немаловажную роль играет и относительно узкая направленность на продажу только книжной продукции, что позволит сделать нашему магазину свой имидж, специализирующемуся на продаже данной продукции.

По итогам расчета коэффициентов оценки финансовой деятельности предприятия в первый год: рентабельность продукции – 7,4%, рентабельность вложенного капитала – 38,49%.

Срок окупаемости проекта составляет: 15 месяцев

1.Общие сведения о предприятии

Наименование: Агентство наружной рекламы

Организационно-правовая форма предприятия: Частное предприятие. Данная форма используется для уменьшения налоговых платежей и упрощения финансовой отчётности

Цель проекта: получение прибыли посредством производства предметов наружной рекламы

Вид деятельности: изготовление предметов наружной рекламы

Необходимый стартовый капитал: 360.000 рублей

Финансирование проекта: необходимый стартовый капитал планируется получить в форме льготного кредита сроком на 1,5 года под 13% годовых в Сберегательном Банке РФ. По истечению срока окупаемости деятельность предприятия будет осуществляться за счет самофинансирования.

Первоначальный размер штата: 10 человек

Срок окупаемости проекта: 15 месяцев

2.Продукция

Наружная

реклама (

Outdoor advertising) - одно из основных средств

рекламы, носители которого размещаются

вне помещений. Данный вид рекламы

является наиболее эффективным и

перспективным. К основным видам наружной

рекламы относят: перетяжки, щиты,

суперсайты и брандмауры, Сити-формат,

указатели и вывески, вывески, световые

экраны, лайтбоксы, баннеры и т.п.

2.1 Виды продукции

Перетяжки

Обычно полотно перетяжки изготавливается методом трафаретной печати на хлопчатобумажной ткани. При необходимости размещения на длительный срок или при изготовлении сложного макета используется либо сублимационная печать на шелковой ткани, либо печать на баннере.

Щиты

Рисунок 1 – Щит односторонний

Щиты 3х6 - самый популярный и

распространенный вид наружных

рекламоносителей (рисунок 1). Рекламный

щит представляет собой двухстороннюю

конструкцию, однако существуют

трехсторонние конструкции (призмы) и

односторонние, размещенные на стенах

зданий (брандмауэры), состоящую из

постера и каркаса. Печать постера может

осуществляться на баннерной ткани

(виниле) или на бумаге. Баннерная ткань

более долговечна и почти никогда не

требует замены. Постер напечатанный на

бумаге часто может порваться или

отклеиться, поэтому бумажные постеры

никогда не размещаются дольше одного

месяца. Каркасы, как правило, изготавливаются

из алюминия и нержавеющих

материалов.

Суперсайты

и брандмауэр

Рисунок 2 - Суперсайт

Суперсайт: 15х5м, 12х5м - крупноформатные отдельно стоящие конструкции с внешней подсветкой (рисунок 2). Доминируют над другими рекламными форматами. Располагаются на основных магистралях. Обычно такие конструкции устанавливаются на высоких опорах и имеют треугольную проекцию, позволяющую развернуть рекламную поверхность так, чтобы улучшить её обзор с обеих сторон.

Рисунок 3-Брандмауэр

Брандмауэр: крупная рекламная конструкция, расположенная на стенах зданий (рисунок 3). Рекламная поверхность, расположенная обычно на глухой ровной стене здания свободной от окон. Площадь брандмауэров различна и зависит лишь от здания, на котором он размещается. Стандартная площадь от 50 до 250 кв. м.

Крышная установка

Крышная установка: эксклюзивная имиджевая конструкция на крышах зданий с использованием неона, внешней и внутренней подсветки. Один из перспективных видов. Используется для оформления, как правило, зданий и офисов крупных компаний (рисунок 4).

Рисунок 4- Крышная установка

Сити-формат

Рисунок 5 – Сити-формат

В центре города в местах постоянного движения людей для размещения рекламы, направленной именно на пешеходов, используются конструкции сити-формата. В отличие от рекламных щитов у сити-формата рекламный плакат находится на незначительной высоте от земли. Наличие внутренней подсветки, высокое качество печати рекламных плакатов в сочетании с удачным креативом позволяет легко привлечь внимание потенциального клиента. Размер рекламного поля таких конструкций - 120х180 см

Указатели

Представляют

собой малоформатную конструкцию,

изготовляемую из пластикового основания

и оракального покрытия. Возможны варианты

световых указателей. В данном случае

технология изготовления идентична

технологии «Лайтборда»

Лайтборды

Лайтборды – это двухсторонние световые короба размером 1.2*1.6 метра с подсветкой изнутри. Выполняется из заготовленных каркасов путем нанесения имиджевого рисунка. Располагаются на трех путепроводах на мачтах - опорах уличного освещения (рисунок 6).

Рисунок 6 - Лайтборд

Другие возможные виды предоставляемых услуг:

Наружное оформление фасадов зданий

Продукция для выставок (стенды, промо-раскладушки, малые вывески и т.п.)

Широкоформатная печать

2.2 План продукции

Рассмотренные выше виды наружной рекламы являются наиболее востребованными на сегодняшний день. Очевидно, что итоговый выпуск по каждому из этих видов будет не пропорционален другому, что будет зависеть от фактического, а не предполагаемого спроса.

На данном этапе разработки проекта предполагается следующие распределение выпуска, приведенное в Таблице 1:

Таблица 1 – Планируемое распределение выпуска

|

|

Вид продукта |

% от общего |

|

1 |

Перетяжки |

20 |

|

2 |

Щит односторонний |

25 |

|

3 |

Щит двусторонний |

5 |

|

4 |

суперсайт |

5 |

|

5 |

Брандмауэр |

5 |

|

6 |

Сити-формат |

15 |

|

7 |

Лайтборд |

10 |

|

8 |

Указатели |

10 |

|

9 |

Крышная устновка |

5 |

|

10 |

Фасадные работы |

В зависимости от наличия заказа |

2.3 Продукция: стоимость, монтажные работы, цена

Стоимость наружной рекламы включает в себя:

Дизайнерскую работу

Изготовление постера

Дополнительные расходы (каркас, крепления, световое оформление и т.п.)

Монтажные работы

Стоимость дизайнерской работы зависит от вида продукта. Стоимость пострера – от расхода материалов. Монтажные работы составляют 20% от заказа.

Коммерческая наценка составляет 60% от затрат.

Таблица 2- Обобщенные данные по продукции

|

|

вид |

стоимость 1 м2/рубю |

Усредненный заказ* |

Sср, м2 |

Стоимость дизайн-работ, руб |

Дополнительные расходные материалы, руб |

Расход материалов, руб. |

Стоимость монтажных работ, руб. |

Итоговые расходы, руб. |

Коммерческая наценка, руб. |

Сумма к оплате клиентом, руб. |

% |

|

1 |

перетяжки |

50 |

12*0.8 |

9,6 |

100 |

100 |

680 |

136 |

816 |

489,6 |

1305,6 |

20 |

|

2 |

щит 1ст |

150 |

3*6 |

18 |

200 |

600 |

3500 |

700 |

4200 |

2520 |

6720 |

25 |

|

3 |

щит 2ст |

150 |

3*6*2 |

36 |

200 |

800 |

6400 |

1280 |

7680 |

4608 |

12288 |

5 |

|

4 |

суперсайит |

200 |

12*5 |

60 |

300 |

1500 |

13800 |

2760 |

16560 |

9936 |

26496 |

5 |

|

5 |

брандмауэр |

200 |

5*6 |

30 |

200 |

200 |

6400 |

1280 |

7680 |

4608 |

12288 |

5 |

|

6 |

ситиформат |

150 |

1,8*1,2 |

2,16 |

200 |

300 |

824 |

164,8 |

988,8 |

593,3 |

1582,1 |

15 |

|

7 |

лайтборд |

1500 |

1*0,8 |

0,8 |

150 |

100 |

1450 |

290 |

1740 |

1044 |

2784 |

10 |

|

8 |

указатели |

150 |

1*1,5 |

1,5 |

150 |

100 |

475 |

95 |

570 |

342 |

912 |

10 |

|

9 |

крышная устновка |

200 |

3*5 |

15 |

200 |

100 |

3300 |

660 |

3960 |

2376 |

6336 |

5 |

|

10 |

фасадные работы |

**

|

*Усредненный заказ – это наиболее востребованный формат данного вида рекламы

** Параметры фасадных работ полностью зависят от условий заказа

3. Организационный план реализации проекта

Организационный план – одна из наиболее важных составляющих любого проекта. От качества его разработки и исполнения зависит эффективность реализации проекта.

В данном случае целесообразно разбить весь организационный план на ряд этапов

3.1 Подготовительный этап

Данный этап предусматривает мероприятия допроизводственного процесса.

Перечень необходимых шагов изложен в Таблице 3.

Таблица 3 Мероприятия подготовительного этапа

|

№ п/п |

Название |

Длитель-ность (в днях) |

Дата начала |

Дата окончания |

|

1 |

Учреждение предприятия |

10 |

1.02.2005 |

10.02.2005 |

|

2 |

Получение кредита |

15 |

10.02.2005 |

25.02.2005 |

|

3 |

Поиск помещения и заключение договора об его аренде |

10 |

10.02.2005 |

20.02.2005 |

|

4 |

Проведение ремонтных работ |

9 |

25.02.2005 |

5.03.2005 |

|

5 |

Покупка мебели |

4 |

25.02.2005 |

28.02.2005 |

|

6 |

Наём работников |

8 |

25.02.2005 |

4.03.2005 |

|

7 |

Покупка и монтаж оборудования. Приобретение необходимых расходных материалов |

10 |

25.02.2005 |

6.03.2005 |

|

8 |

Проведение телефонной линии |

5 |

25.02.2005 |

1.03.2005 |

|

9 |

Подготовка промо-материалов и открытия Агентства |

6 |

1.03.2005 |

6.03.2005 |

|

10 |

Открытие Агентства |

1 |

7.03.2005 |

3.2. Организационный план производственного этапа

Данный этап заключает в себе мероприятия фактической деятельности Агентства.

Таблица 4 Основные финансовые мероприятия

производственного этапа

|

№ п/п |

Наименование |

Сроки выполнения |

|

1 |

Арендные платежи |

Ежемесячно (по срокам договора аренды) |

|

2 |

Налоговые отчисления, отчисления в федеральные фонды |

По срокам выплаты налоговых отчислений (отчислений в федеральные фонды) |

|

3 |

Расчёты с работниками предприятия |

Ежемесячно |

|

4 |

Выплаты в банк по обслуживанию кредита |

Ежемесячно |

|

5 |

Оплата коммунальных услуг и услуг связи |

Ежемесячно |

4. Управление и персонал компании

4.1. Кадровые ресурсы компании

Под кадрами предприятия понимается совокупность работников различных профессиональных групп, занятых на предприятии и входящих в его списочный состав.

Для эффективной работы компании планируется сформировать команду квалифицированных специалистов, имеющих определенный стаж работы и образование. Также одним из определяющих критериев для менеджерского персонала будут являться коммуникативные навыки, для дизайнеров – наличие креативных проектов, для производственного персонала – опыт работы в соответственной сфере.

Первоначальная численность сотрудников составляет 10 человек.

Таблица 5 Кадровый состав Агентства

|

№ п/п |

Должность |

Основные обязанности |

Количество сотрудников |

Заработная плата в рублях |

|

1 |

Директор |

|

1 |

5000 |

Окончание Таблицы 4 Кадровый состав Агентства

|

2 |

Бухгалтер |

|

1 |

4000 |

|

3 |

Дизайнер |

|

2 |

4000 |

|

4 |

Менеджер по работе с клиентами |

|

1 |

3500 |

|

5 |

Специалист по печатному оборудованию |

|

2 |

3000 |

|

6 |

Специалист по световому оформлению |

|

1 |

2000 |

|

7 |

Специалист монтажных работ |

|

2 |

3000 |

4.2. Организационная структура управления и взаимодействия сотрудников

Для данного проекта наиболее приемлемой является матричная структура управления. Данная структура строится на принципе двойного управления.

С одной стороны – непосредственный руководитель функциональной службы (в данном случае руководитель высшего звена);

с другой – проектный руководитель (дизайнер).

Базовая схема взаимодействия сотрудников приводится на рисунке 7.

Директор

Бухгалтер

Менеджер по работе с клиентами

Дизайнерская группа

Производственный отдел:

- специалисты по печати

- специалисты по монтажным работам

- специалист по световому оформлению

Рисунок 7 – Базовая схема взаимодействия сотрудников

4.3. Мотивационные элементы кадровой политики

В настоящее время кадровый состав является важным ресурсом каждого предприятия. Так как от его качества и методов использования во многом зависят результаты деятельности и конкурентоспособность. Подобрать высококвалифицированные кадры – это только 50% успеха.

Наиболее важно удержать их на своем предприятии и сформировать эффективную команду. Для достижения этой цели возможны следующие приемы двух видов:

Материальные

Премии

Сдельная оплата труда

Социальные выплаты

Нематериальные

Создание корпоративного духа

Возможность карьерного роста

Возможность повышения квалификации через обучение

5. Рынок и маркетинг

5.1. Рынок сбыта

На сегодняшний день реклама является неотъемлемой частью экономических процессов. Это обусловлено тем, что именно реклама представляет собой главный «двигатель» товара на рынке.

Экономическая функция рекламы сводится в основном к информированию о товаре или услуге, их популяризации, повышению спроса и товарооборота, а вместе с тем – и производства.

90% рекламодателей – это коммерческие организации, которые регулярно публикуют информацию о себе при помощи средств рекламы.

Наружная реклама – один из наиболее перспективных видов рекламы. Им постоянно пользуются такие крупные компании как МТС, ОАО «Вымпел-телеком» (Bee line), «Эльдорадо» и др.

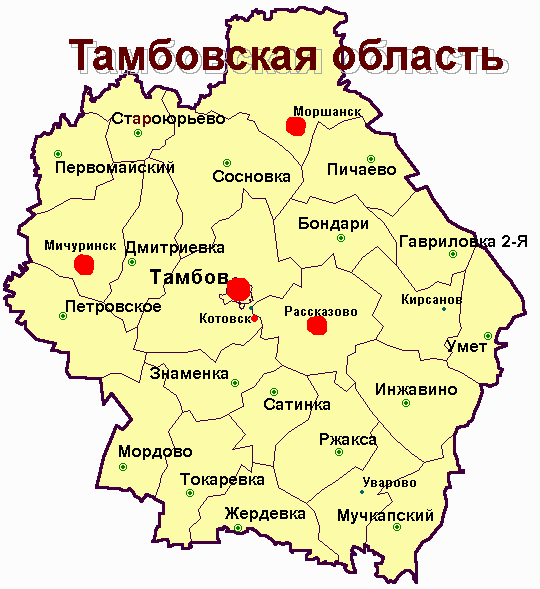

Помимо компаний федерального масштаба потенциальными потребителями также являются компании г. Тамбова и Тамбовской области. Наибольший акцент планируется сделать на г. Тамбов, г. Мичуринск, г. Рассказово,

г. Моршанск

Рисунок 8 – Основные рынки сбыта

5.2. Маркетинг

Маркетинговая стратегия заключается в активном продвижении продукции Агентства на рынке рекламных услуг.

Цели маркетинга:

Увеличение объемов продаж

Обеспечение рентабельности предприятия

Расширение рынков сбыта

Продвижение товаров на рынке осуществляется с помощью рекламы, паблисити (информации), персональной продажи и стимулирования сбыта через покупателей, продавцов, посредников. Стимулирование сбыта, как эффективный вид продвижения товаров, включает мероприятия по отношению к клиентам: разнообразные льготы и формы поощрения (скидки, конкурсы, лотереи, кредит, подарки).

На продвижение товаров направлена также реклама, цель которой – способствование реализации маркетинговых целей, к которым относят: увеличение объема продаж; увеличение части рынка; выведение на рынок новых товаров; формирование позитивного имиджа фирмы и т. д.

Основная цель операционного маркетинга – генерация доходов от продаж, т. е. использование наиболее эффективных методов продаж и минимальных издержек. При этом цель достижения определенного объема продаж трансформируется в производственную программу и программу сбыта для отдельных продаж. Активность операционного маркетинга – решающий фактор в деятельности фирм, особенно на тех рынках, где конкуренция обострена. Любой товар, обладающий даже превосходным качеством, должен иметь приемлемую для рынка цену, быть доступным для покупателей в сбытовой сети. Он должен быть приспособлен к привычкам целевых потребителей, отвечать их ожиданиям и иметь коммуникационную поддержку, способствующую его продвижению. Для выполнения всех этих пунктов и необходим операционный маркетинг.

План маркетинга – это план мероприятий по достижению намечаемого объема продаж и получению максимальной прибыли путем удовлетворения рыночных потребностей.

Основные маркетинговые мероприятия:

Активный выход на рынок – проведение промо-кампании в связи с открытием Агентства

Проведение рекламной кампании

Проведение акций по снижению цен в связи с календарными праздниками

Выработка гибкой системы скидок для постоянных клиентов, для повторных заказов либо крупных заказов

5.3. Ценообразование

Цена - (Price) Ценовая политика является составляющей конкурентоспособности товара, конечная цель которой – определить ценовую стратегию, конкурентную цену товара. Методика определения оптимального уровня цен учитывает спрос на продукцию и чувствительность покупателей к изменению цены; издержки производства и реализации продукции; цены конкурентов. Соответственно с целями ценообразования, маркетинговая служба должна выбрать из нескольких ценовых стратегий самую эффективную: стратегию единых или дифференцированных цен; стратегию высоких или низких цен; стратегию стабильных или нестабильных цен; стратегию льготных или дискриминационных цен, а также разнообразные скидки и надбавки.

Для моего проекта предусматривается следующая схема ценообразования:

|

Цена = |

Стоимость использованных расходных материалов |

+ |

Стоимость дизайнерских услуг |

+ |

Стоимость монтажных работ |

+ |

60% наценка |

5.4. Конкуренция

Тамбовский рынок наружной рекламы на данном этапе его развития представлен двумя основными фирмами-конкурентами:

ООО «Тамбов-реклама»

ООО «Юлис»

Изготовление наружной рекламы для компании «Юлис» является побочным видом деятельности, тогда как «Тамбов-реклама» специализируется на ней.

Особенность деятельности ООО «Тамбов-реклама» заключается в том, что они работают с клиентами, которые сами поставляют постеры. И их задача заключается лишь в размещении и монтаже конструкций. Также имеется факт того, что данные организации специализируются на г. Тамбове и практически не ведут сотрудничество с организациями других городов области. Очевидно, что ниша непосредственного изготовления предметов наружной рекламы и работа с областью является незаполненной и вполне подходящей для моего Агентства.

Конкурентную борьбу планируется осуществлять при помощи следующих механизмов:

- расширение рынка сбыта

- разработки гибкой системы оплаты

- введение дополнительных бесплатных услуг

6. Производственный план

6.1.Помещение

Для реализации данного проекта необходимо помещение на 1-ом этаже общей площадью 120 м2. Планируется следующее распределение площади:

Кабинет директора (3)-10м2

Бухгалтерия (2) – 10м2

Приемная (1)-15м2

Дизайн-отдел (4)-15м2

Производственный отдел (5) -50м2

Складское помещение (6)-20м2

Рисунок 9 – План помещения

Также возможен вариант расположения офисной части и производственной в различных зданиях. Основное пожелание к помещению для производства – 1 этаж и свободный подъезд транспорта.

Для офисного помещения – расположение в одном из деловых центров.

В дальнейшем будем считать, что офисное помещение и производственное находятся в одном здании.

В зависимости от состояния помещения будет проведен ремонт определенной сложности. Средние затраты на ремонт определены суммой 28.000 рублей

Помещение предполагается взять в долгосрочную аренду ( на срок более 11 месяцев).

Арендные платежи в месяц составят:

Арендная ставка * площадь помещения

100руб*120м2= 12.000 рублей

6.2. Оборудование

Для работы Агентства необходимо следующее оборудование:

Таблица 6 - Оборудование

|

Наименование |

Цена 1 шт в рублях |

Кол-во |

Стоимость в рублях |

|

Компьютер ( Intel D845GVSRL, CPU Pentium 4 CEL 2.0 GHz, DDR 256Mb, Винчестер 40GB, Монитор RSCAN 15”, клавиатура BTC, манипулятор MLOWM M-S90PS/2 OEM 953544) |

18.000 |

4 |

72.000 |

|

Принтер сетевой HP Laser Jet |

4.500 |

2 |

9.000 |

|

Принтер струйный HP3420 |

2.000 |

1 |

2.000 |

|

Широкоформатный принтер CLA-3208 |

45.000 |

1 |

45.000 |

|

Режущий плоттер |

40.000 |

1 |

40.000 |

|

Ламинатор широкоформатный |

35.000 |

1 |

35.000 |

|

Распылители |

4.700 |

3 |

14.100 |

|

Необходимый набор инструментов |

- |

- |

15.000 |

|

Первоначальный комплект расходных материалов |

- |

- |

25.000 |

|

Телефонный аппарат Русь 2308 |

600 |

5 |

3.000 |

|

Мини АТС Panasonic KX-TA616RU |

6.000 |

1 |

6.000 |

|

Сканер планшетный, широкоформатный |

10.000 |

1 |

10.000 |

|

Калькулятор CITISHEN CT-8880 |

300 |

3 |

900 |

|

Итого по техническому оборудованию: |

277.000 |

Помимо технического оборудования также необходима мебель. Суммарные затраты на приобретения мебели составляют 25.000 рублей.

Итого по оборудованию + ремонтные работы: 330.000

7. Финансовый план

7.1. Финансирование проекта

Для финансирования проекта планируется взять льготный кредит в сумме 360 тыс. руб. сроком на 1,5 года под 13% годовых в Сберегательном Банке РФ. Выплаты процентов по кредиту планируется осуществлять ежемесячно.

Кредитные средства планируется израсходовать на покупку оборудования, ремонт помещения, административные нужды, рекламную кампанию и презентацию Агентства. Подробные данные о расходе кредитных средств изложены в таблице 7.

Таблица 7 – Расход кредитных средств

|

№ п/п |

Наименование затрат |

Расход, руб |

|

1 |

Поведение ремонтных работ |

28.000 |

|

2 |

Оборудование |

277.000 |

|

3 |

Мебель |

25.000 |

|

4 |

Проведение телефонной линии |

10.000 |

|

5 |

Проведение рекламной кампании и презентации Агентства |

15.000 |

|

6 |

Административные расходы |

5.000 |

|

7 |

Итого: |

360.000 |

7.2. Затраты производственного этапа

7.2.1. Постоянные затраты

К постоянным затратам относят затраты, которые не зависят от объёма выпуска и уровня продаж.

1) затраты на оплату труда

Складываются из основного оклада отчислений в ПФР (14% от оклада) и отчислений в фонд социального страхования (0,2% от оклада)

Таблица 8 - Расходы по оплате труда

|

|

должность |

кол-во |

оклад |

отчисления в ПФР |

расходы на оплату труда |

|

1 |

директор |

1 |

5000 |

700 |

5700 |

|

2 |

бухгалтер |

1 |

4000 |

560 |

4560 |

|

3 |

менеджер по работе с клиентами |

1 |

3500 |

490 |

3990 |

|

4 |

дизайнер |

2 |

4000 |

1120 |

9120 |

|

5 |

специалист по печатному оборудованию |

2 |

3000 |

840 |

6840 |

|

6 |

специалист по монтажным работам |

2 |

3000 |

840 |

6840 |

|

7 |

специалист по световому оформлению |

1 |

2000 |

280 |

2280 |

|

8 |

Итого: |

|

|

4830 |

39330 |

2) Арендная плата

Арендные ставки составляют 100 руб. за 1 кв. метр. То есть общие затраты на аренду в месяц составят: Арендная ставка * площадь помещения

100руб*120м2= 12.000 рублей

3) Выплаты в банк по обслуживанию кредита

Ежемесячные платежи по кредиту составят:

360*0,13:12=3.900 руб./мес.

4)Расходы на рекламу

Ежемесячно на рекламные мероприятия планируется тратить 2.000 рублей

5) Транспортные расходы

Т.к. деятельность организации также включает в себя доставку и монтаж, то появляется данная статья затрат. Планируемая сумма – 3.000 руб.

6) Оплата за услуги связи

Телефонные переговоры – 250 руб./мес.

Интернет – 750 руб./мес.

7)Административные расходы

Предполагаема сумма административных расходов – 1.000 руб./мес.

Сводный перечень постоянных ежемесячных затрат приведен в Таблице 9.

Таблица 9 – Постоянные затраты

|

№ п/п |

Наименование затрат |

Расход, руб./мес. |

|

1 |

Заработная плата |

34.500 |

|

2 |

Отчисления в федеральные фонды |

4.830 |

|

3 |

Аренда помещения |

12.000 |

|

4 |

Транспортные расходы |

3.000 |

|

5 |

Расходы на рекламу |

2.000 |

|

6 |

Выплаты в банк по обслуживанию кредита |

3.900 |

|

7 |

Плата услуг связи: Телефония Интернет |

250 750 |

|

8 |

Административные расходы |

1.000 |

|

9 |

Итого: |

62.230 |

7.2.2. Переменные затраты

К переменным затратам относят затраты, общая величина которых на данный период времени находятся в непосредственной зависимости от объёма производства и реализации.

Для данного проекта к переменным затратам относятся сырьё и материалы, исчисляемые на 1 м2 производимой продукции.

Расход материалов приведен в Таблице 10.

Таблица 10 – Переменные затраты

|

|

Вид |

Стоимость расходных материалов на 1м2 |

|

1 |

перетяжки |

50 |

|

2 |

щит 1ст |

150 |

|

3 |

щит 2ст |

150 |

|

4 |

суперсайит |

200 |

|

5 |

брандмауэр |

200 |

|

6 |

Сити-формат |

150 |

|

7 |

лайтборд |

1500 |

|

8 |

указатели |

150 |

|

9 |

крышная устновка |

200 |

Для данного проекта предусматривается упрощенная система налогообложения. По схеме расчета «По доходам за вычетом расходов».

Процентная ставка налога в данном случае составит 15% .

Процесс начисления налога будет представлен следующей схемой:

(Выручка-Переменные затраты*объём продукции-Постоянные затраты)*15%

Также предусматривается оплата подоходного налога от заработной платы работников. Ставка налога 13%.

Таблица 11 – Расчет подоходного налога

|

|

должность |

кол-во |

оклад |

подоходный налог |

|

1 |

директор |

1 |

4000 |

520 |

|

2 |

бухгалтер |

1 |

3000 |

390 |

|

3 |

менеджер по работе с клиентами |

1 |

2500 |

325 |

|

4 |

дизайнер |

2 |

3000 |

780 |

|

5 |

специалист по печатному оборудованию |

2 |

2000 |

520 |

|

6 |

специалист по монтажным работам |

2 |

1800 |

468 |

|

7 |

специалист по световому оформлению |

1 |

1500 |

195 |

|

8 |

Итого: |

10 |

|

3198 |

7.4. Прогноз доходов и расходов на 2005-2006 гг.

2005 год – это первый год деятельности Агентства на рынке

Поэтому объём продажи не сразу установится на планируемый уровень.

Планируемый рост объёма продаж отражен на рисунке 10.

Рисунок 10 – Планируемый рост объёма продаж

Сводные данные о прогнозе доходов и расходов в первый год деятельности предприятия приведены в Таблице 12:

Таблица 12 – Прогноз доходов и расходов на 2005 г.

|

|

март |

апрель |

май |

июнь |

июль |

август |

сентябрь |

октябрь |

ноябрь |

декабрь |

2005 г. |

|

кол-во заказов |

30 |

40 |

45 |

50 |

60 |

70 |

70 |

60 |

60 |

80 |

465 |

|

выручка от реализации |

162552,9 |

216737,2 |

243829,35 |

270921,5 |

325105,8 |

379290,1 |

379290,1 |

325105,8 |

325105,8 |

433474,4 |

3061413 |

|

себестоимость |

101595,5625 |

135460,75 |

152393,34 |

169325,94 |

203191,13 |

237056,31 |

237056,31 |

203191,13 |

203191,13 |

270921,5 |

1913383,1 |

|

Постоянные затраты, в том числе: |

419230 |

62230 |

62230 |

62230 |

62230 |

62230 |

62230 |

62230 |

62230 |

67930 |

985000 |

|

Заработная плата |

34500 |

34500 |

34500 |

34500 |

34500 |

34500 |

34500 |

34500 |

34500 |

39500 |

350000 |

|

Отчисления в федеральные фонды |

4830 |

4830 |

4830 |

4830 |

4830 |

4830 |

4830 |

4830 |

4830 |

5530 |

49000 |

|

Аренда помещения |

12000 |

12000 |

12000 |

12000 |

12000 |

12000 |

12000 |

12000 |

12000 |

12000 |

120000 |

|

Транспортные расходы |

3000 |

3000 |

3000 |

3000 |

3000 |

3000 |

3000 |

3000 |

3000 |

3000 |

30000 |

|

Расходы на рекламу |

15000 |

2000 |

2000 |

2000 |

2000 |

2000 |

2000 |

2000 |

2000 |

2000 |

33000 |

|

Выплаты в банк по обслуживанию кредита |

3900 |

3900 |

3900 |

3900 |

3900 |

3900 |

3900 |

3900 |

3900 |

3900 |

39000 |

|

услуги связи |

11000 |

1000 |

1000 |

1000 |

1000 |

1000 |

1000 |

1000 |

1000 |

1000 |

20000 |

|

ремонт |

28000 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

28000 |

|

оборудование |

277000 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

277000 |

|

мебель |

25000 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

25000 |

|

административные расходы |

5000 |

1000 |

1000 |

1000 |

1000 |

1000 |

1000 |

1000 |

1000 |

1000 |

14000 |

|

валовая прибыль |

-358272,6625 |

19046,45 |

29206,006 |

39365,563 |

59684,675 |

80003,788 |

80003,788 |

59684,675 |

59684,675 |

94622,9 |

163029,86 |

|

налоги |

0 |

2856,9675 |

4380,9009 |

5904,8344 |

8952,7013 |

12000,568 |

12000,568 |

8952,7013 |

8952,7013 |

14193,435 |

24454,478 |

|

чистая прибыль |

-358272,6625 |

16189,483 |

24825,105 |

33460,728 |

50731,974 |

68003,219 |

68003,219 |

50731,974 |

50731,974 |

80429,465 |

138575,38 |

Динамика роста чистой прибыли в 2005 г. отражена на рисунке 11.

Рисунок 11 – Динамика роста чистой прибыли в 2005 г.

Расчёт основных финансовых показателей за 2005 г.

Суммарная чистая прибыль за 2005 г. составит 138.575 рублей.

Таким образом, рентабельность вложенных средств в 2005 г. составит:

R>вл.ср.>= Прибыль/вложенные средства = 138575/360.000*100%=38,49%

Рентабельность реализации:

Rреал= Прибыль/ Выручка от продаж = 138575/ 3061413=4,56%

Рентабельность продукции:

Rпр =Прибыль/себестоимость =138575/1913383=7,2%

Порог рентабельности продукции в денежном выражении составляет:

165.946 руб.

Сводные данные о прогнозе доходов и расходов во второй год (2006 г) деятельности предприятия приведены в Таблице 13:

Таблица 13 - Прогноз доходов и расходов на 2006 г

.

|

|

январь |

февраль |

март |

апрель |

май |

июнь |

|

кол-во заказов |

60 |

50 |

60 |

50 |

60 |

70 |

|

выручка от реализации |

325105,8 |

270921,5 |

325105,8 |

270921,5 |

325105,8 |

379290,1 |

|

себестоимость |

203191,1 |

169325,9 |

203191,1 |

169325,9 |

203191,1 |

237056,3 |

|

Постоянные затраты, в том числе: |

71930 |

71930 |

71930 |

71930 |

111930 |

83330 |

|

Заработная плата |

39500 |

39500 |

39500 |

39500 |

39500 |

49500 |

|

Отчисления в федеральные фонды |

5530 |

5530 |

5530 |

5530 |

5530 |

6930 |

|

Аренда помещения |

12000 |

12000 |

12000 |

12000 |

12000 |

12000 |

|

Транспортные расходы |

5000 |

5000 |

5000 |

5000 |

5000 |

5000 |

|

Расходы на рекламу |

2000 |

2000 |

2000 |

2000 |

2000 |

2000 |

|

Выплаты в банк по обслуживанию кредита |

3900 |

3900 |

3900 |

3900 |

3900 |

3900 |

|

услуги связи |

2000 |

2000 |

2000 |

2000 |

2000 |

2000 |

|

ремонт |

0 |

|

0 |

|

|

|

|

оборудование |

0 |

0 |

0 |

0 |

30000 |

0 |

|

мебель |

0 |

0 |

0 |

0 |

10000 |

0 |

|

административные расходы |

2000 |

2000 |

2000 |

2000 |

2000 |

2000 |

|

валовая прибыль |

49984,68 |

29665,56 |

49984,68 |

29665,56 |

9984,675 |

58903,79 |

|

налоги |

7497,701 |

4449,834 |

7497,701 |

4449,834 |

1497,701 |

8835,568 |

|

чистая прибыль |

42486,97 |

25215,73 |

42486,97 |

25215,73 |

8486,974 |

50068,22 |

Окончание таблицы 14

|

июль |

август |

сентябрь |

октябрь |

ноябрь |

декабрь |

Итого за 2006 г. |

|

|

кол-во заказов |

70 |

70 |

70 |

50 |

60 |

80 |

750 |

|

выручка от реализации |

379290,1 |

379290,1 |

379290,1 |

270921,5 |

325105,8 |

433474,4 |

4063823 |

|

себестоимость |

237056,3 |

237056,3 |

237056,3 |

169325,9 |

203191,1 |

270921,5 |

2539889 |

|

Постоянные затраты, в том числе: |

79430 |

79430 |

139430 |

73730 |

73730 |

102230 |

1030960 |

|

Заработная плата |

49500 |

49500 |

49500 |

44500 |

44500 |

69500 |

554000 |

|

Отчисления в федеральные фонды |

6930 |

6930 |

6930 |

6230 |

6230 |

9730 |

77560 |

|

Аренда помещения |

12000 |

12000 |

12000 |

12000 |

12000 |

12000 |

144000 |

|

Транспортные расходы |

5000 |

5000 |

5000 |

5000 |

5000 |

5000 |

60000 |

|

Расходы на рекламу |

2000 |

2000 |

2000 |

2000 |

2000 |

2000 |

24000 |

|

Выплаты в банк по обслуживанию кредита |

0 |

0 |

0 |

0 |

0 |

0 |

23400 |

|

услуги связи |

2000 |

2000 |

2000 |

2000 |

2000 |

2000 |

24000 |

|

ремонт |

|

|

|

|

|

|

0 |

|

оборудование |

0 |

0 |

50000 |

0 |

0 |

0 |

80000 |

|

мебель |

0 |

0 |

10000 |

0 |

0 |

0 |

20000 |

|

административные расходы |

2000 |

2000 |

2000 |

2000 |

2000 |

2000 |

24000 |

|

валовая прибыль |

62803,79 |

62803,79 |

2803,788 |

27865,56 |

48184,68 |

60322,9 |

492973,4 |

|

налоги |

9420,568 |

9420,568 |

420,5681 |

4179,834 |

7227,701 |

9048,435 |

73946,02 |

|

чистая прибыль |

53383,22 |

53383,22 |

2383,219 |

23685,73 |

40956,97 |

51274,47 |

419027,4 |

Динамика планируемой чистой прибыли в 2006 г.отражена на рисунке 12.

Рисунок 12 – Динамика чистой прибыли в 2006 г.

Расчёт основных финансовых показателей за 2006 г.

Суммарная чистая прибыль за 2006 г. составит 419027,4 рублей.

Таким образом, рентабельность активов в 2006 г. составит:

R>вл.ср.>= Прибыль/активы = 419027/388.000*100%=107,99%

Рентабельность реализации:

Rреал= Прибыль/ Выручка от продаж= 419027,4/ 4063823=10,86%

Срок окупаемости проекта составляет: 15 месяцев

8. Риски и гарантии

Под риском понимается возникновение непредвиденных потерь ожидаемое прибыли, дохода или имущества, денежных средств в связи со случайным изменением условий экономической деятельности, неблагоприятными обстоятельствами.

Рисками, способными оказать негативное влияние на реализацию проекта могут быть: повышение цен на материалы; повышение налоговых ставок; неустойчивость спроса; стихийные бедствия и теракты; действия конкурентов.

Для снижения вероятности возникновения определенных проблем возможно применение некоторых механизмов (Таблица 14)

Таблица 14 – Превентивные меры снижения рисков

|

Проблемная ситуация |

Оказываемое влияние |

Превентивная мера |

|

Низкий спрос |

Маленькая прибыль либо её отсутствие |

- поиск дополнительных рынков сбыта - регулярное проведение рекламных кампаний |

|

Понижение конкурентами цен на идентичную продукцию |

Потеря клиентов |

Разработка гибкой системы ценообразования |

|

Стихийные бедствия |

Порча имущества либо полная остановка производственного процесса |

Страхование имущества |

|

Рост налогов |

Уменьшение чистой прибыли |

Выбор наиболее приемлемой системы налогообложения |

Заключение

В данной работе изложены основные компоненты бизнес-плана Агентства наружной рекламы.

По итогам проведенных расчетов основных финансовых показателей фирмы видно, что при неизменяемых экономических условиях финансовое положение фирмы будет устойчиво, а её деятельность – эффективна.

Анализ рыночной ситуации подтверждает то, что рекламный рынок не является насыщенным, и для данной фирмы найдётся соответствующая ниша.

Предлагаемая фирмой продукция является востребованной не только сегодня, но и завтра, что позволит Агентству сформировать группу постоянных клиентов и привлекать новых.

СПИСОК ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ

В.М. Попов, С.И. Ляпунов, Бизнес-планирование. Москва, 2003. – 670с.

В.М. Попов, С.И. Ляпунов. Бизнес-план: комментарии и рекомендации.

Москва, 2003. – 376 с.

Грибов В.Д. Основы бизнеса. – М.: Финансы и статистика, 2000.

Финансовый бизнес-план / Под ред. В. М. Попова. – М.: Финансы и статистика, 2000. – 480с.

Циферблат Л. Ф. «Бизнес-план: работа над ошибками». – М.: Издательство «Финансы и статистика», 2000. – 144с.

Черняк В. З., Черняк А.В., Довдиенко И. В. «Бизнес-планирование». – М.: Издательство РДЛ, 2000. – 272с.

Экономика фирмы / Под ред. проф. О. И. Волкова, В. К. Скляренко. – М.: ИНФРА-М, 2000. – 280с.

О.И. Волков, В.К. Склянернко. Экономика предприятия. Москва, 2004.-280 с.

О.А. Феофанов Реклама: новые технологии в России. СПб, 2003 – 380с.

Б.А. Райзберг, Л.Ш. Лозовский. Современный экономический словарь. Москва, 2002. – 478 с.