Возможно ли только электронное документирование

Оглавление

Введение

Глава 1. Электронное документирование

1.1 Документирование с применением электронно-вычислительной техники

1.2 Правовая база электронного документирования

Глава 2. Анализ безбумажного делопроизводства

2.1 Преимущество безбумажных технологий

2.2 «Финансисты выбрали безбумажный офис»

2.3 Электронный документооборот — его возможности

Заключение

Список использованных источников и литературы

ВВЕДЕНИЕ

В этой работе я хотела бы рассмотреть наиважнейшую задачу управления каждой организацией. Этой задачей является организация работы с документами. Документы являются основным инструментом организации управления.

Сегодня единственным эффективным путем решения проблемы управления документами, а, следовательно, управления организацией, является организация делопроизводства с учетом применения информационных технологий, переход организации на максимальное использование электронных документов, которые перемещаются и обрабатываются с помощью компьютерной сети организации, то есть к электронному документообороту.

Все большее внимание в нашей стране уделяется проблеме внедрения информационно-коммуникационных технологий. В настоящее время на правительственном уровне рассматриваются концепции создания электронного правительства, внедрения электронных административных регламентов, объединения государственных информационных ресурсов. Совместными усилиями органов государственной власти при координации Министерства экономического развития и торговли РФ, фирм-разработчиков программного обеспечения и заинтересованных организаций предпринимаются попытки решить задачи эффективного внедрения информационно-коммуникационных технологий в работу органов власти в рамках проводящейся в настоящее время административной реформы.

Применение современных информационных технологий имеет важное значение для оптимизации внутренних процессов организации, оперативного доведения информации до исполнителей, улучшения взаимодействия подразделений и отдельных исполнителей в процессе работы с документами, контроля исполнения документов и поручений, поиска информации и определения стадии исполнения документов и их местонахождения, то есть, в конечном счете, способствует более оперативному и качественному решению вопросов, которым посвящены документы. Главное при этом - улучшение взаимодействия всех подразделений организации, повышение управляемости, а также достижение более высокой оперативности в работе1, ведь для госаппарата быстрота реагирования - одна из важнейших характеристик эффективности функционирования его учреждений, а в коммерческих структурах - это важное условие повышения конкурентоспособности организации, получения выигрыша за счет более быстрой реакции на изменение конъюнктуры. Все это определяет актуальность и практическую значимость избранной темы.

Объект работы – является электронное документирование, его аспекты функции, закономерности и др.

Предметом работы - является выявление проблем документирования причин их возникновение и их анализ.

Цель работы - выяснить, возможно ли только безбумажное производство.

Задачи – узнать о электронном документирование: история, создание, развитие. На примере нескольких организаций выявить преимущества и недостатки электронного документирования.

Методология - исследования данной работы заключается в эмпирическом (наблюдение), теоретическом, аналитическом методах изучения проблемы.

Глава 1. ЭЛЕКТРОННОЕ ДОКУМЕНТИРОВАНИЕ

1.1 Документирование с применением электронно-вычислительной техники

Документирование может осуществляться не только на естественном языке (текстовое документирование), но также и на искусственном языке. В этом случае информация обрабатывается с помощью электронно-вычислительных машин, кодируется, т.е. представляется в той или иной стандартной форме. Причём одни и те же сведения могут быть закодированы в различных формах и, напротив, разные сведения могут быть представлены в похожей форме.

К кодированию информации человек стал прибегать с давних пор. Как справедливо отмечается в литературе, уже письмо и арифметика представляют собой не что иное, как системы кодирования речи и числовой информации. Однако решающий шаг был сделан в результате изобретения, так называемого двоичного кодирования, т.е. кодирования информации с помощью всего лишь двух символов – 0 и 1, называемых битами (от англ. bit – binary digit – двоичная цифра). Таким способом стало осуществляться кодирование букв, цифр, других знаков и символов, а также изображения, звука. Именно двоичное кодирование было заложено в конструкцию компьютеров.

Техническими предпосылками появления компьютера стало развитие электроники и счётно-аналитической вычислительной техники. Ещё во второй половине 18 века француз Ж.М. Джакард предложил использовать машинные перфокарты для управления ткацкими станками. А в 1834 г. Ч. Бэббедж разработал проект управляемой с помощью программы счётной механической аналитической машины, имевшей практически те же устройства, что и современные компьютеры: память, арифметическое устройство, устройства управления, ввода и вывода информации. В конце 19 века Г. Холлерит сконструировал электромеханическую счётную машину, способную сортировать и считывать информацию с перфокарт, использовавшихся как матричные носители документированной информации. С помощью этой машины удалось всего лишь за один год обработать материалы 11-й переписи населения Северо-Американских Соединённых Штатов, вместо первоначально предполагавшихся 7 лет71. В России счётные машины для работы с перфокартами впервые были применены в 1897 г. для обработки материалов первой всеобщей переписи населения.

В первой четверти 20 столетия были изобретены и широкое распространение в радиотехнике получили электронные лампы.

В результате на рубеже 1930-х – 1940-х годов сразу в нескольких странах мира, в том числе и в СССР, возникла идея создания программно управляемых вычислительных машин. В нашей стране серийное производство ЭВМ было налажено в 1952 г.

С появлением компьютеров началось быстрое развитие автоматизации процессов документирования информации, её передачи, хранения и использования. Всё более широкое распространение получают документы на машинных носителях, т.е. документы, созданные с использованием материальных носителей и способов записи, обеспечивающих обработку документированной информации электронно-вычислительной техникой.

На первых порах в процессе работы с ЭВМ использовался преимущественно перфорационный метод закрепления, передачи и хранения кодированной информации, т.е. необходимая информация с помощью специальных машин – перфораторов и контрольников фиксировалась на машинных перфокартах или перфолентах в виде круглых либо прямоугольных пробивок в определённых информационных точках. Впоследствии закрепление закодированной информации стало осуществляться преимущественно на магнитной ленте, магнитных дисках и др.

С начала 1960-х годов в Советском Союзе стали действовать первые вычислительные комплексы, предназначенные для автоматизированной обработки управленческой информации. К середине 1980-х годов в стране насчитывалось уже более 6000 автоматизированных систем управления. Это привело к массовому созданию управленческих документов на машинных носителях. В 1982 г. было создано первое в СССР архивохранилище машиночитаемых документов.

С конца 1980-х гг. в нашей стране начинается широкое использование персональных компьютеров. К настоящему времени в большинстве организаций, учреждений, на предприятиях работа с документами осуществляется преимущественно с помощью компьютерной техники. Таким образом, электронные документы прочно вошли в сферу документационного обеспечения управления. Во второй половине 1990-х годов вошёл в употребление и сам термин “электронный документ”.

Электронные документы имеют технологическую специфику. Содержащаяся в них информация не может восприниматься человеком в той физической форме, в какой она зафиксирована на материальном носителе. Лишь после декодирования эта информация приобретает понятный для пользователя вид (изображение на экране монитора, принтерная распечатка и т.п.).

Подобная специфика порождает дискуссии вокруг понятия “электронный документ”. Не случайно сам этот термин пока отсутствует в Государственном стандарте. Вместо него в ГОСТе Р 51141-98 “Делопроизводство и архивное дело. Термины и определения” сохранён прежний термин - “документ на машинном носителе”, который определяется как “документ, созданный с использованием носителей и способов записи, обеспечивающих обработку его информации электронно-вычислительной машиной”. Предлагаемые же в документоведческих исследованиях определения электронного документа нуждаются в совершенствовании и уточнение.

1.2 Правовая база электронного документирования

Правовую основу электронного документооборота составляет обширный массив нормативно-правовых актов и методических документов. Источниками юридического регулирования деятельности с электронными документами являются Конституция РФ, специальные законы в области информации и информатизации, отраслевые законы. Указы Президента РФ и Постановления Правительства РФ, акты министерств и ведомств, нормативно-правовые акты субъектов Федерации, а также международные нормативные акты.

Федеральный закон Российской Федерации от 27 июля 2006 г. N 149-ФЗ Об информации, информационных технологиях и о защите информации,

является основным, фундаментальным законодательным актом в структуре информационного права, который регулирует отношения возникающие при: «осуществлении права на поиск, получение, передачу, производство и распространение информации;

применение информационных технологий;

обеспечение защиты информации»2.

Положения настоящего Федерального закона не распространяются на отношения, возникающие при правовой охране результатов интеллектуальной деятельности и приравненных к ним средств индивидуализации.

В данном законе содержатся определения важнейших терминов в области информационного и документационного обеспечения управления. При рассмотрении автоматизированных информационных систем (АИС) представляют интерес дефиниции понятий «документированная информация » (это «зафиксированная на материальном носителе путем документирования информация с реквизитами, позволяющими определить такую информацию или в установленных законодательством Российской Федерации случаях ее материальный носитель»), «информация» (это «сведения (сообщения, данные) независимо от формы их представления»), «информационная система» («совокупность содержащейся в базах данных информации и обеспечивающих ее обработку информационных технологий и технических средств»), «доступ к информации» («возможность получения информации и возможность ее использовать»), «электронное сообщение» («информация переданная или полученная пользователем информационно-телекоммуникационной сети») и ряда других. Отметим, что термин «информация» определяется в законе как «сведения (сообщения, данные) независимо от формы их представления»3 .

Законом установлен правовой режим документирования информации:

1) документирование информации является обязательным условием включения ее в информационные ресурсы, а порядок документирования информации нормативно устанавливается органами государственной власти, ответственными за организацию делопроизводства, стандартизацию документов и их массивов, безопасность РФ;

документ, полученный из автоматизированной информационной системы, приобретает юридическую силу после его подписания должностным лицом в порядке, определяемом законодательством России. Закон также допускает использование электронной цифровой подписи для подтверждения юридической силы документов при работе с информацией в электронном виде ;

3) за правонарушения при работе с документированной информацией организации их должностные лица должны нести ответственность в соответствии с законодательством России и ее субъектов.

Таким образом, данный закон допускает и регулирует использование юридически значимых документов в электронном виде. Кроме того, законом установлены категории информации по уровню доступа, определено понятие «информация о гражданах (персональные данные)» (это сведения о фактах, событиях и обстоятельствах жизни гражданина, позволяющие идентифицировать его личность»), регламентирован правовой режим персональных данных. Эти положения закона также необходимо учитывать при создании систем электронного документооборота.

ВЫВОД

Проанализировав главу №1 можно сделать вывод: серийное производство ЭВМ в СССР началось в 1952г, с тех пор оно крепко зафиксировалось в стране и начало развиваться большими темпами. Уж с 1960-х годов в Советском Союзе стали действовать первые вычислительные комплексы, предназначенные для автоматизированной обработки управленческой информации. В 1982 г. было создано первое в СССР архивохранилище машиночитаемых документов. С конца 1980-х гг. в нашей стране начинается широкое использование персональных компьютеров, а уже с 1990-х г в употребление вошел термин «электронный документ».

Так же узнали что, правовую основу электронного документооборота составляет обширный массив нормативно-правовых актов и методических документов. Основным законом является Федеральный закон «Об информации, информационных технологиях и о защите информации».

Глава 2. АНАЛИЗ БЕЗБУМАЖНОГО ДЕЛОПРОИЗВОДСТВА

2.1 Преимущество безбумажных технологий

В этом параграфе хочется отметить преимущества безбумажных технологий на примере делопроизводства в налоговой инспекции.

Отчетность, поступившая в налоговую инспекцию по безбумажной технологии, имеет юридическую силу, а налогоплательщик, представивший документы в электронном виде, считается сдавшим отчетность.

Новая система представляет налогоплательщику ряд преимуществ:

1. Экономия рабочего времени. Нет необходимости посещения налогоплательщиками налоговой инспекции. Вся информация практически в любое время суток отправляется из офиса налогоплательщика.

2. Отсутствие дублирования. Предоставление бухгалтерской и налоговой отчетности в электронном виде по телекоммуникационным каналам связи не требует дублирования этих документов на бумажных носителях.

3. Избежание ошибок. При формировании информации с использованием средств выходного контроля налогоплательщику представляется возможность ее подготовки и формирования в стандартном формате, с контролем правильности заполнения полей форм отчетности. При этом осуществляется проверка актуальности версии заполняемой формы.

4. Гарантия оперативного обновления форматов представления информации в электронном виде. В случае изменения форм налоговых декларации, бухгалтерской отчетности, иных документов или введения новых форм отчетности, налогоплательщик до установленного срока предоставления информации автоматически получает возможность обновления новых версий форматов ее предоставления в электронном виде.

5. Возможность получения информационной выписки. Отправив информацию в налоговый орган в электронном виде по телекоммуникационным каналам связи, налогоплательщик имеет возможность получить информационную выписку о выполнении обязательств перед бюджетом разных уровней (распечатка по налогам), которая также передается по каналам связи в зашифрованном виде налоговой инспекцией через оператора связи.

6. Оперативное информирование. Налогоплательщик имеет возможность получения по электронной почте общедоступной информации от налоговых органов: сведения об изменении налогового законодательства, изменение бюджетных счетов, нормативных актов и т.п.

7. Подтверждение доставки отчетности. После отправки информации в налоговый орган налогоплательщику гарантировано получение подтверждения ее получения, имеющего в спорных ситуациях юридическую силу.

8. Конфиденциальность. Система предоставления налоговой и бухгалтерской отчетности в электронном виде по телекоммуникационным каналам связи предполагает защиту информации, содержащейся в направленных документах, от просмотра и корректировки.

9. Повышение оперативности обработки информации, исключение технических ошибок. Отчетность, направленная в инспекцию в электронном виде по ТКС, проходит входной контроль и разносится по лицевым счетам.

Схема предоставления бухгалтерской отчетности в электронном виде предельно проста: с помощью любой программы, способной загружать информацию автоматически, подготавливается отчетность, которая выгружается в формате, утвержденном ФНС.

Затем подготовленная отчетность проверяется на соответствие формату - проверяется наличие необходимых реквизитов, «математика», соответствия. Далее формируется письмо, которое автоматически подписывается и шифруется, а затем отправляется из почтовой программы Dipost.

После отправки налогоплательщик получает три письма, формируемых автоматически: первое письмо- подтверждение регионального оператора связи о времени и дате сдачи отчетности (момент отправки письма). Так как почтовый сервер регионального оператора связи работает непрерывно, налогоплательщик не привязан к графи ку работы МИ ФНС, а руководствуется только сроками предоставления отчетности. Второе и третье письма - протокол об ошибках, и подтверждение о поступлении отчетности в налоговую инспекцию.

Если ошибок нет, то налогоплательщик считается сдавшим отчетность, и полученное письмо является юридически значимым документом, приравненным к бумажной форме с печатью и подписью налоговой инспекции. Затягивать сдачу не рекомендуется, так как если будут обнаружены ошибки, отчетность не будет считаться принятой. Следует исправить указанные ошибки и отправить отчетность заново.

2.2 Финансисты выбрали безбумажный офис

Почти четверть финансовых консультантов назвали системы управления документооборотом в роли технологического приоритета на 2010 год. Такие результаты показал опрос, проведенный порталом InvestmentNews.com.

Аналитический портал InvestmentNews.com, предоставляющий сведения об финансовых новостях крупных городов США, провел исследование среди 1000 финансовых консультантов и независимых брокеров о приоритетности расходов на те или иные средства автоматизации. В результате 23,8% респондентов планируют в 2010 году потратить средства на решения в области управления документацией и технологии "безбумажного офиса". Еще 50,9% опрошенных участников упомянули о CRM-системах (система управления взаимодействием с клиентами), а перед СЭД (системы электронного документооборота) по популярности поместились средства для управления портфолио проектов (35,3%) и технологии по обеспечению соответствия всех ключевых действий в компании принятым нормам (стандартам, лицензионным соглашениям, законодательству, регламентам отрасли и пр.) (30,6%). В целом, в 2010 году финансисты потратят больше денег на ИТ ( Информационные технологии), чем в 2009 (об этом заявили 63,1% респондентов).

Опрошенные CNews участники рынка СЭД в целом согласны с результатами InvestmentNews.com и высказывают мнения, что данный расклад характерен не только для американского, но и для глобального рынка. "Перечень "болевых точек" - CRM, соответствие нормативному регулированию и управление портфелем, - однозначно связан с финансовым кризисом и проблемой "плохих кредитов". И в этом смысле профиль приоритетов является, безусловно, глобальным, как и мировой финансовый кризис. Кроме финансового сектора как такового, аналогичные приоритеты характерны и для финансовых подразделениях крупных компаний, в том числе и в России", - заявляет Сергей Курьянов, директор по развитию DocsVision. Похожего мнения придерживается и Юрий Корюкин, директор по корпоративным проектам ABBYY Russia, говоря о том, что все большее и большее число организаций финансового сектора уделяют больше внимание безбумажным технологиям. "Это прослеживается как на уровне работы банков с клиентами, так и на уровне нормативной базы регулирующей эту часть деятельности. Не исключаю, что уже в 2010 году, например, большинство банков создадут свои электронные архивы, а уж в планы данную работу внедрят уже все банки", - замечает специалист.

Начальник отдела маркетинга ЭОС, уточняет, что эти данные характерны в большей степени для американского, а в меньшей для европейского рынков. "Как в Европе, так и в Америке, и точно также и в России, усиливается тренд интереса к системам управления документами со стороны государства. Оно уже давно является крупнейшим заказчиком СЭД, и эта тенденция будет только усиливаться, а в России - еще быстрее. Очень активно начнут проявлять интерес к системам управления документами страховые компании, промышленные, транспортные, торговые предприятия, сфера услуг, СМИ, ТЭК. Близкие к финсектору результаты могли бы показать только ТЭК и промышленность", - замечает она.

"Для российских финансистов и российского рынка в целом приоритет электронного документооборота в списке был бы выше", - предполагает Евгений Стаханов, директор по маркетингу Terralink. Он отмечает, что одной из самых актуальных тем в последнее время на российском финансовом рынке стал потоковый ввод первичной финансовой документации, с последующей работой с ней в электронном виде, соответственно, вырос и интерес к подобным решениям.

"Если оценивать экономические эффекты от внедрения ECM-систем, то снижение затрат на бумагу и расходные материалы - это капля в море по сравнению с уходом от убытков вследствие различных рисков и неоптимальных процессов. Это правило работает везде, кроме, пожалуй, торговли и финансового сектора. Результаты опросов косвенно подтверждают этот тезис ( рис. №1). Действительно, внедрение безбумажных технологий для ключевых процессов в финансовом секторе - задача очень актуальная, особенно если учесть некоторые позитивные подвижки в банковском секторе", - замечает Максим Галимов, директор по перспективным решениям компании Directum. Тем не менее, некоторые компании не скрывают своего скепсиса, оценивая перспективы переноса в реальность результатов опроса. "Финансовый сектор (инвестиционные компании в частности) больше всего пострадал от экономического кризиса. Поэтому компаниям этого профиля сейчас не до ИТ.

Рис. №1.(результаты опроса по СЭД )

Те же, кто продолжают работать на финансовом рынке, в большинстве случаев уже обладают технологиями в рассмотренных областях в той или иной мере. Но улучшать их пока, скорее всего, не планируют, так как у них сейчас есть более приоритетные задачи.

2.3 Электронный документооборот и его возможности

Признание превосходства электронных офисных технологий перед бумажными является, по сути, общим местом в современной литературе по делопроизводству. Это связано с тем, что электронный документ имеет значительно лучшие характеристики, чем бумажный с точки зрения оперативности его составления, поиска, передачи, согласования.

Основными преимуществами электронного документа перед бумажными являются следующие:

Для бумажных документов и время, и надежность, и стоимость доставки зависят от выбранного сервиса (почта, курьер и т.д.) и варьируются в достаточно больших пределах. Для электронных документов все упомянутые указатели близки к идеальным значениям.

2. При использовании бумажных документов достаточно трудоемкой процедурой является поиск документов, поскольку он осуществляется вручную по классификаторам. Принципиально новой возможностью при работе с электронными документами является технология содержательного, или контекстного поиска, что значительно упрощает доступ заинтересованных лиц к массивам документальной информации.

3. Особенной для электронных документов является возможность создания интерактивных документов. Бумажная среда для документов является средой негибкой, консервативной. После того, как документы напечатаны, остается очень мало возможностей для их изменения. Наоборот, электронные документы могут непрерывно модернизироваться автором. Например, разместив на корпоративном Web-сервере подобную страницу с обратной связью, маркетинговые отделы компании смогут провести анализ посетителей и более точно спланировать работу сбытового аппарата.

4. Бумажные документы не могут содержать гиперссылки. Использование гипертекстовой и гипермедиа технологии в электронных документах существенно повышает эффективность работы специалистов с большими и распределенными документальными базами данных, позволяя посредством гиперссылок осуществлять просмотр и поиск тематически связанных документов.

5. Совместная работа над бумажным документом осуществляется только в режиме последовательного доступа к бумажному документу, тогда как при создании и обработке электронных документов существует возможность параллельной коллективной работы, тогда как совместная работа над бумажным документом осуществляется только в режиме после.

6. Еще одно из технологических преимуществ электронных документов расширение среды их представления. В электронные документы можно включить такие динамические объекты, как видео и озвучивание. Эта возможность имеет смысл, например, при протоколировании совещаний и конференций.

В научной литературе применительно к электронному документу получил распространение термин « интеллектуальный документ». Это понятие используется, что бы подчеркнуть, что электронный документ не просто компьютерное представление своего предшественника, а нечто большее, содержащее помимо статистической информации еще указатели на другие источники данных. Таким образом, документ становится эволюционирующей и интеллектуальной сущностью, способной самостоятельно и непрерывно поддерживать свою новизну и актуальность. Тесная связь приложений технологии регламентирования хода работ с регламентом движения электронных документов внутри учреждения обеспечивает другой уровень интеллекта, преобразуя документ в самоуправляемый объект.

Таким образом, управление документами в электронной форме - не просто дань современным технологиям, это совершенно иные возможности по управлению интеллектуальными активами и бизнес-процессами предприятия, напрямую связанные с успешностью представления на рынке. Включение электронных документов в делопроизводственный цикл позволяет достичь качественно нового уровня эффективности работы с документами, поскольку технологии работы с электронными документами (редактирование, перемещение, тиражирование и др.) принципиально более эффективные.

Вместе с тем существует ряд препятствий дальнейшему повышению удельного веса электронных документов в управлении. Полностью исключить бумажные документы из работы невозможно, поскольку большое количество документов, имеющих юридическую силу, представлено в бумажном виде, и такое положение вещей будет оставаться еще достаточно долго. Это связано с несовершенством нормативно-правовой базы электронных документов, поскольку до сих пор не создан стандарт работы с электронными документами, обеспечивающий признание их юридической силы. Проблема обеспечения аутентичности электронных документов особенно обостряется, если их нужно хранить долго - более 5-7 лет. В этом случае, вследствие устаревания компьютерных систем и (или) форматов данных, может потребоваться перенос документов в другую компьютерную систему и/или преобразование в новые форматы (миграция). Таким образом, для долговременного хранения информации с сохранением возможности ее восприятия бумажные документы имеют преимущества, связанные с бумагой как носителем информации. Соответственно, нельзя отвергать применение бумажных документов, когда нужно обеспечить длительное хранение информации (документы со сроком хранения «Постоянно»).

ВЫВОД

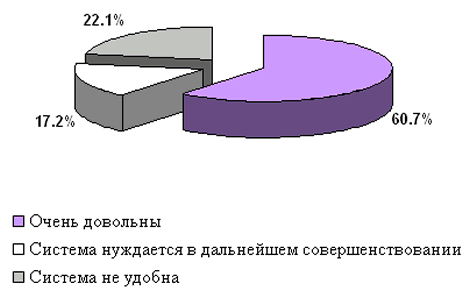

В данной главе нас стало известно еще больше подробностей о электронном документирование. На примере налоговой инспекции стали выявлены многочисленные преимущества безбумажного делопроизводства, т.е электронного документирования. А так же при помощи аналитического портала InvestmentNews.com провели исследование среди 1000 финансовых консультантов и независимых брокеров по поводу электронного документирования. При помощи этих данных можно сделать вывод :

- 17.2% считают, что система нуждается в дальнейшем совершенствование

- 22.1% считает, что система не удобна

- 60.7% очень довольны системой.

Таким образом, управление документами в электронной форме - не просто дань современным технологиям, это совершенно иные возможности по управлению интеллектуальными активами и бизнес-процессами предприятия, напрямую связанные с успешностью представления на рынке.

ЗАКЛЮЧЕНИЕ

Создание действенной системы управления является сегодня ключевой проблемой большинства отечественных организаций и предприятий и все больше организаций понимают, что их эффективная работа, улучшение информационно-документационного обслуживания сферы управления, повышение производительности и качества работы управленческого аппарата в целом невозможны без внедрения современных технологий и специального программного обеспечения. Таким образом, эффективность управления сегодня напрямую связана с применением передовых технологий управления документами (электронным документооборотом), и недооценивать данную проблему нельзя.

В настоящей работе я попыталась комплексно рассмотреть вопросы, связанные с внедрением и реализацией электронного документооборота. Были проанализированы различные аспекты этой проблематики: правовые, организационные, программно-технические и др.

Из поставленных задач мы выяснили , что серийное производство ЭВМ в СССР началось в 1952г, с тех пор оно развивалось большими темпами. В 1960г стали действовать первые вычислительные комплексы предназначенные для автоматизированной обработки информации. А в 1982г было создано первое в нашей стране архивохранилище машиночитаемых документов.

Правовой основой документов являются: обширный массив нормативно-правовых актов и методических документов. Основным законом является Федеральный закон «Об информации, информационных технологиях и о защите информации».

Следующей задачей являлось выявить преимущества и недостатки электронного документирования на примере нескольких организаций. Проанализировав финансовое делопроизводство и делопроизводство в налоговой инспекции, выявили ряд преимуществ:

1. Электронный документ не является в специальном виде доставки (курьер, почта и др.)

2. У электронного документа более легкий способ поиска, нежели у бумажного.

3. Бумажные документы не могут содержать гиперссылки.

4. В электронный документ можно включить видео или картинку.

Это основные преимущества электронного документа, но помимо этих есть еще и масса других.

Анализ нормативно-правовой и методической базы регулирования электронного документооборота показал, что для полноценного использования электронных документов необходимо дальнейшее ее развитие, принятие ряда законов, которые будут всесторонне определять порядок создания, применения, признания юридической силы электронных документов, их защиты, а также устанавливать ответственность за нарушение правил работы с электронными документами. В российской юридической практике практически нет ни одного подзаконного или инструктивного нормативного акта, который бы конкретизировал правила организации электронного документооборота в целом или в определенной информационно-телекоммуникационной системе. Так, Федеральный закон «Об электронной цифровой подписи», при всей своей значимости, не может регламентировать все аспекты применения электронных документов и электронных технологий. Автоматизацию управленческих процессов сдерживает отсутствие общегосударственных нормативно-методических актов, устанавливающих требования к автоматизированным системам делопроизводства. Актуальным является разработка типовых систем автоматизации делопроизводства для организаций различного уровня и различных организационно-правовых форм. Рассматривая возможности электронного документооборота, мы, в первую очередь, сравнили свойства бумажного и электронного документооборота, поскольку именно функциональные характеристики последнего позволяют качественно улучшить документационное обеспечение, а значит и управление в целом.

В настоящее время на рынке представлено немало программных продуктов автоматизации делопроизводства, поэтому актуален вопрос об их классификации, типологизации. Анализ этого вопроса показал, что проблема классификации в настоящее время разработана недостаточно. Требуется дальнейшее исследование этого вопроса, основанное на анализе отечественного рынка программных продуктов.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ И ЛИТЕРАТУРЫ

1.Источники

1.1 Опубликованные

1. Конституция РФ. М., 2005.

2. Арбитражный процессуальный кодекс РФ от 24 июля 2002 г. № 95-ФЗ. М, 2005.

3.Гражданский кодекс РФ. Часть первая от 30 ноября 1994 г. № 51-ФЗ, часть вторая от 15 сентября 2009 г. № 14-ФЗ М., часть третья от 15 сентября 2009г. № 146-ФЗ. М, 2009.

4. Гражданский процессуальный кодекс РФ от 14 ноября 2002 г. № 138-ФЗ. М., 2005.

5. Кодекс РФ об административных правонарушениях от 30 декабря 2001г. № 195-ФЗ. М., 2005.

6. Федеральный закон Российской Федерации от 27 июля 2006 г. N 149-ФЗ Об информации, информационных технологиях и о защите информации

1.2Web-сайты

7. http://www.investmentnews.com/ аналитический портал

8.http://www.cnews.ru/news/top/index.shtml?2010/01/29/377875 CNews электронный журнал.

9. http://www.buh.ru/document-371 Статья «Бежбумажные технологии сдачи налоговой и бухгалтерской отчетности».

1.3 Нормативно методическая литература

10. ГОСТ 13699-91. Запись и воспроизведение информации. Термины и определения. М.: Изд-во стандартов, 2001.

11. ГОСТ Р 51141-98. Делопроизводство и архивное дело. Термины и определения. М.: Госстандарт России, 2003.

12. Березина Н.М. Современное делопроизводство. 2-е издание. М.,2005

13. Дуплий.Е.В Методические рекомендации по выполнению и оформлению дипломных работ. М.,2009

2. Литература

14. Акопянц. А.А К выбору систем автоматизации документооборота/ ЛСомпьютерра. 2003. №12.

15. Афанасьева Л.П. Электронные документы в документообороте и архиве организации//Секретарское дело. 2006. №1.

16. Бобылева М.П. Эффективный документооборот: от традиционного к электронному. М.,2004.

17. Вершинин А.П. Электронный документ: правовая форма и доказательство в суде. М., 2000.

18. Гадасин В.А., Конявский В.А. От

документа - к электронному

документу.

Системные основы

19. Гайфулина М.В. Автоматизированные документы регистрации

документов компании//Секретарское дело. 2006. №1.

20. Гришин В.Н., Панфилова Е.Е Информационные технологии в

профессиональной деятельности. М., 2005.

21. Тихонов В.И. Сущностные характеристики, состав и классификация электронных документов // Делопроизводство. 2003. № 2. С.48-56.

22. Чибисов К.В. Фотография в прошлом, настоящем и будущем. М.: Наука, 2000.

23. Кушнаренко Н.Н. Документоведение. Киев.,2005

1 М.П. Бобылева. Эффективный документооборот: от традиционного к электронному. М., 2004. С.66.

2 Федеральный закон от 27 июля 2006 г.№149-ФЗ «Об информации, информационных технологиях и о защите информации». М. 2006. Ст.1

3 Федеральный закон от 27 июля 2006 г.№149-ФЗ «Об информации, информационных технологиях и о защите