Прогнозирование сбыта как основная часть плана продаж

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ РОССИЙСКОЙ ФЕДЕРАЦИИ

ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

ИВАНОВСКИЙ ГОСУДАРСТВНННЫЙ ХИМИКО-ТЕХНОЛОГИЧЕСКИЙ УНИВЕРСИТЕТ

Кафедра экономики и финансов

КУРСОВАЯ РАБОТА

по дисциплине «Планирование на предприятии»

Тема: «Прогнозирование сбыта как основная часть плана продаж»

Иваново 2009

Аннотация

Курсовая работа содержит 51 лист и состоит:

титульного листа;

содержания;

аннотации;

введения (отражает актуальность темы, цели и задачи работы, степень разработки проблемы);

теоретической части (состоящей из 4 разделов и систематизирует теоретические знания по теме "Прогнозирование сбыта как основная часть плана продаж" на основе литературных источников, включающих в себя 2 рисунка и 2 таблицы);

расчетной части (состоящей из 9 разделов, включающих в себя 8 таблиц. В ней на основе приведенной исходной информации сделан расчет себестоимости продукции в отчетном и плановом периодах, спланировано снижение себестоимости на основе ряда мероприятий, произведен расчет производственной мощности и численности рабочих, составлен план производства при ограниченных условиях производства);

заключения;

списка использованной литературы.

Содержание

Введение

1. Теоретическая часть

1.1 Рыночный спрос: экономическая сущность

1.1.1 Рынок и закон спроса

1.1.2 Изменение спроса

1.1.3 Взаимосвязь спроса и предложения

1.2 Сущность и назначение прогнозирования

1.2.1 Роль сбыта продукции на предприятии

1.2.2 Прогнозирование сбыта

1.3 Виды прогнозов

1.4 Методы прогнозирования

2. Расчетная часть

2.1 Расчет производственной мощности

2.2 Расчет списочной численности основных рабочих-сдельщиков

2.3 Расчет себестоимости единицы продукции в отчетном периоде

2.4 Определение доли условно-переменных и условно-постоянных расходов

2.5 Планирование снижения себестоимости продукции и расчет плановой себестоимости единицы продукции

2.6 Определение цены

2.7 Расчет выручки от реализации продукции

2.8 Многокомпонентный анализ безубыточности

2.9 Составление плана производства при ограничивающих условиях

Заключение

Список литературы

Введение

Актуальность проблемы организации и управления сбытом готовой продукции связано с большим предложением товаров на рынке, с растущими потребностями покупателей и возрастанием неценовой конкуренции. Специфика российского акцента проблемы заключается в том, что ситуация усложняется общей экономической нестабильностью, инфляцией, низким уровнем платёжеспособного спроса, низким уровнем роста населения, несовершенством рыночных отношений.

Обеспечение эффективного управления требует предвидеть вероятное будущее состояние предприятия и среды, в которой оно существует, вовремя предупредить возможные сбои и срывы в работе. Это достигается с помощью прогнозирования как плановой, так и практической работы предприятия по всем направлениям его деятельности, и в частности, в области прогнозирования сбыта продукции (товаров, работ, услуг).

Многообразие проблем, возникающих при обеспечении жизнедеятельности предприятия и являющихся предметом прогнозирования, приводит к появлению большого количества разнообразных прогнозов, разрабатываемых на основе определенных методов прогнозирования. Поскольку современная экономическая наука располагает большим количеством разнообразных методов прогнозирования, каждый менеджер и специалист по планированию должен овладеть навыками прикладного прогнозирования, а руководитель, ответственный за принятие стратегических решений, должен к тому же уметь сделать правильный выбор метода прогнозирования.

1. Теоретическая часть

1.1 Рыночный спрос: экономическая сущность

1.1.1 Рынок и закон спроса

Рынок — косвенная, опосредованная взаимосвязь между производителями и потребителями продукции в форме купли-продажи товаров, сфера реализации и товарно-денежных отношений, а также вся совокупность средств, методов, инструментов, организационно-правовых норм, структур т.д., обеспечивающих функционирование таких отношений. Рынок — это единственная система отношений купли-продажи, структурными элементами которой являются рынки товаров, капиталов, рабочей силы, ценных бумаг, идей, информации и т.д. Рынок — основа рыночной экономики.

Рынок — это инструмент, или механизм, сводящий вместе покупателей (предъявителей спроса) и продавцов (поставщиков) отдельных товаров и услуг. Одни рынки являются локальными, тогда как другие носят международный или национальный характер. Некоторые отличает личный контакт между предъявителем спроса и поставщиком, а другие являются безличными — на них покупатель и продавец никогда не видят или вовсе не знают друг друга. Состояние рынка определяется соотношением величины спроса и предложения.

Спрос и предложение — взаимозависимые элементы рыночного механизма, где спрос определяется платежеспособной потребностью покупателей (потребителей), а предложение — совокупностью товаров, предложенных продавцами (производителями); соотношение между ними складывается в обратно пропорциональную зависимость, определяя соответствующие изменения в уровне цен на товары.

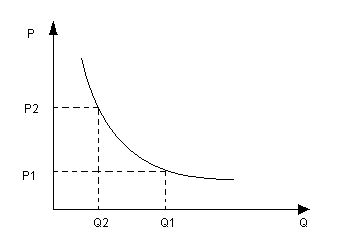

Спрос изображается в виде графика, показывающего количество продукта, которое потребители готовы и в состоянии купить по некоторой цене из возможных в течение определенного периода времени цен (рис. 1). Он показывает то количество продукта, на которое (при прочих равных условиях) будет предъявлен спрос при разных ценах. Спрос показывает количество продукта, которое потребители будут покупать по разным возможным ценам. Цена спроса — максимальная цена, по которой потребитель готов купить данную продукцию.

Величины спроса должны иметь определенное значение и относиться к определенному отрезку времени. Коренное свойство спроса заключается в следующем: при неизменности всех прочих параметров снижение цены ведет к соответствующему возрастанию величины спроса. Бывают случаи, когда практические данные противоречат закону спроса, но это не означает его нарушение, а только лишь нарушение допущения при прочих равных условиях.

Рис. 1. Кривая рыночного спроса

Эластичность спроса — изменение спроса на данный товар под влиянием экономических и социальных факторов, связанных с изменением цен; спрос может быть эластичным, если процентное изменение его объема превышает снижение уровня цен, и неэластичным, если степень снижения цен выше прироста спроса.

Коэффициент эластичности спроса:

,

где

,

где

Q1 (Q2) – величина спроса при старых (новых) ценах;

Р1 (Р2) – старая (новая) цена.

Эластичный спрос (E > 1). Если спрос эластичен, уменьшение цены приведет к увеличению общей выручки. Потому что даже при меньшей цене, уплачиваемой за единицу продукции, прирост продаж оказывается более чем достаточным для компенсации потерь от снижения цены. Верно и обратное: при эластичном спросе увеличение цены приведет к уменьшению общей выручки. Если спрос эластичен, изменение цены вызывает изменение общей выручки в противоположном направлении.

Неэластичный спрос (E < 1). Если спрос неэластичен, уменьшение цены приведет к уменьшению общей выручки. Расширение продаж оказывается недостаточным для компенсации снижения выручки, получаемой с единицы продукции, и в результате общая выручка уменьшается. Обратное утверждение тоже верно, если спрос неэластичен, увеличение цены вызывает изменение общей выручки в том же направлении.

Единичная эластичность (E = 1). Увеличение или уменьшение цены оставит общую выручку неизменной.

Существование закона спроса подтверждают некоторые факты:

1. Обычно люди действительно покупают данного продукта больше по низкой цене, чем по высокой. Уже тот факт, что фирмы устраивают «распродажи», служит наглядным свидетельством их веры в закон спроса. Предприятия сокращают свои товарные запасы не путем повышения цен, а путем их снижения.

2. В любой данный период времени каждый покупатель продукта получает меньше удовлетворения, или выгоды, или полезности от каждой последующей единицы продукта. Поскольку потребление подвержено действию принципа убывающей предельной полезности — то есть принципа, согласно которому последующая единица данного продукта приносит все меньше и меньше удовлетворения, — потребители покупают дополнительные единицы продукта лишь при условии, что цена его снижается.

3. На несколько более высоком уровне анализа закон спроса можно объяснить эффектами дохода и замещения. Эффект дохода указывает на то, что при более низкой цене, человек может позволить себе купить больше данного продукта, не отказывая себе в приобретении каких-либо альтернативных товаров. То есть, снижение цены продукта увеличивает покупательную способность денежного дохода потребителя, а поэтому он в состоянии купить большее количество данного продукта, чем прежде. Более высокая цена приводит к противоположному результату. Эффект замещения выражается в том, что при более низкой цене у человека появляется стимул приобрести дешевый товар вместо аналогичных товаров, которые теперь относительно дороже. Потребители склонны заменять дорогие продукты более дешевыми. Эффект дохода и замещения совмещаются и приводят к тому, что у потребителя возникает способность и желание покупать большее количество продукта по более низкой цене.

1.1.2 Изменение спроса

Цена служит самой важной детерминантой количества любого покупаемого продукта, но существуют и другие факторы, которые влияют на покупки. Они называются неценовыми детерминантами. Когда они действительно изменяются, происходит сдвиг кривой спроса. Поэтому их также называют факторами изменения спроса. Изменение одной из детерминант изменяет положение кривой спроса. Если потребители обнаруживают желание и способность покупать большее количество данного товара по каждой из возможных цен, то произошло увеличение спроса и кривая спроса сместилась вправо. Уменьшение спроса происходит тогда, когда из-за изменения в одной его детерминанте (или более) потребители покупают меньшее количество продукта по каждой из возможных цен, это влечет сокращение спроса и смещение кривой спроса влево.

Рассмотрим влияние неценовых детерминант:

1. Потребительские вкусы. Благоприятное для данного продукта изменение потребительских вкусов или предпочтений, вызванное рекламой или изменением моды, будет означать, что спрос возрос по каждой цене. Неблагоприятные перемены в предпочтениях потребителей вызовут уменьшение спроса и смещение кривой спроса влево. Технологические изменения в виде проявления нового продукта способны привести к изменению потребительских вкусов. Пример: физическое здоровье становится все более популярным, а это повышает спрос на кроссовки и велосипеды.

2. Число покупателей. Увеличение на рынке числа покупателей обуславливает повышение спроса. А уменьшение числа потребителей находит отражение в сокращении спроса. Примеры: японцы сокращают импортные квоты на американское телекоммуникационное оборудование, тем самым повышая спрос на такое оборудование; снижение уровня рождаемости уменьшает спрос на образование.

3. Доход. Воздействие спрос изменения денежного дохода более сложно. В отношении большинства товаров повышение дохода приводит к увеличению спроса.

Товары, спрос на которые изменяется в прямой зависимости с изменением денежного дохода, называются товарами высшей категории, или нормальными товарами. Товары, спрос на которые изменяется в противоположном направлении, то есть возрастает при снижении доходов, называются товарами низшей категории.

Примеры: увеличение доходов повышает спрос на такие нормальные товары, как сливочное масло, омары, филе, и снижает спрос на такие товары низшей категории, как капуста, репа и ношенная одежда.

4. Цены на сопряженные товары. Приведет ли изменение цены на сопряженный товар к повышению или снижению спроса на рассматриваемый продукт, зависит от того, является ли этот родственный товар заменителем нашего продукта (взаимозаменяемым товаром) или сопутствующим ему (взаимодополняющим товаром). Когда два продукта взаимозаменяемы, между ценой на один из них и спросом на другой существует прямая связь. Когда два товара являются взаимодополняющими, между ценой на один из них и спросом на другой существует обратная связь. Многие пары товаров являются независимыми, самостоятельными товарами, изменение цены на один очень мало повлияет или вовсе не повлияет на спрос на другой. Примеры: снижение тарифов на пассажирские авиаперевозки сокращает спрос на поездки автобусным транспортом (взаимозаменяемые товары); сокращение цены на видеомагнитофоны повышает спрос на видеокассеты.

5. Ожидание. Потребительские ожидания относительно будущих цен на товары, наличие товаров и будущего дохода способны изменить спрос. Ожидание падения цен и снижения доходов ведет к сокращению текущего спроса на товары. Обратное утверждение также верно. Пример: неблагоприятная погода в Южной Америке порождает ожидания в будущем более высоких цен на кофе и тем самым повышает текущий спрос на него11.

1.1.3 Взаимосвязь спроса и предложения

Если спрос – это количество продукции, которое покупатель желает и имеет возможность купить (то есть платежеспособная потребность), то предложение – это то количество благ, которое продавцы готовы предложить в конкретное время в конкретном месте. Взаимосвязь, как видим, налицо. Объектом изучения в данном случае может стать как раз то количество благ X, при котором и спрос и предложение совпадут.

Пересечение кривых спроса и предложения определяет цену равновесия (или рыночную цену) и равновесное количество продукции. Любую другую цену конкуренция делает неустойчивой.

Избыточный спрос или дефицит сопутствующий ценам ниже цены равновесия свидетельствует, что покупателям необходимо платить более высокую цену, чтобы не остаться без продукта. Растущая цена будет 1) побуждать фирмы к перераспределению ресурсов в пользу производства данного товара и 2) вытеснять некоторых потребителей с рынка.

Избыточное предложение, или излишки продукции, возникающие при ценах выше цены равновесия, будут побуждать конкурирующих друг с другом продавцов снижать цены, чтобы избавиться от лишних запасов. Падающие цены будут 1) подсказывать фирмам, что необходимо сократить ресурсы, затрачиваемые на производство данной продукции и 2) привлекут на рынок дополнительных покупателей.

1.2 Сущность и назначение прогнозирования сбыта

1.2.1 Роль сбыта продукции на предприятии

Сбыт продукции – это один из аспектов коммерческой деятельности промышленного предприятия. Сбыт является средством достижения поставленных целей предприятия и завершающим этапом выявления вкусов и предпочтений покупателей.

Сбыт продукции для предприятия важен по ряду причин: объем сбыта определяет другие показатели предприятия (величину доходов, прибыль, уровень рентабельности). Кроме того, от сбыта зависят производство и материально-техническое обеспечение. Таким образом, в процессе сбыта окончательно определяется результат работы предприятия, направленный на расширение объемов деятельности и получение максимальной прибыли.

Приспосабливая сбытовую сеть и сервисное обслуживание до и после покупки товаров к запросам покупателей, предприятие-производитель повышает свои шансы в конкурентной борьбе.

Коммерческая деятельность по сбыту продукции на предприятии весьма многогранна, она начинается с координации интересов предприятия-производителя с требованиями рынка. Производитель продукции заинтересован в снижении издержек производства, а это возможно достичь при больших объемах производства и небольшой номенклатуре выпускаемой продукции. Однако рынок требует другого: потребители заинтересованы в большом выборе качественной, разнообразной продукции с различными потребительскими свойствами по приемлемой цене. В конечном итоге производственная программа предприятия, номенклатура, качество продукции должны определяться доходами и платежеспособным спросом потребителей: предприятий, фирм и населения.

Расширение номенклатуры продукции усложняет производственный процесс, при выпуске небольших партий изделий растет себестоимость каждого изделия, усложняется организация управления, в ряде случаев требуется частая переналадка оборудования. Поэтому, чтобы скоординировать интересы предприятия-изготовителя и рынка, необходимо планирование ассортимента продукции, как новой, так и уже выпускавшейся на предприятии. Планирование ассортимента является важнейшей составной частью коммерческой деятельности промышленного предприятия. Выполняться эта работа должна отделом сбыта в тесном взаимодействии с отделом маркетинга предприятия.

Наряду с планированием ассортимента составной частью коммерческой деятельности является планирование сбыта продукции. Планирование сбыта включает составление плана сбыта предприятия, формирование портфеля заказов, выбор наиболее эффективных каналов сбыта продукции, распределение объема сбыта товаров по регионам. План сбыта должны разрабатывать предприятия, выпускающие продукцию на «свободный рынок».

Портфель заказов формируют предприятия-изготовители, производящие и поставляющие продукцию на «известный» рынок, т.е. по долгосрочным контрактам, а также по заказам государства.

Для того чтобы разработать план сбыта, предприятие-изготовитель должно составить прогноз объема сбыта, являющийся базой плана сбыта. Производителю товара необходимо знать зависимость между предложением своего товара на рынке и его сбытом. Предложение товара определяется его ценой, ценами других аналогичных товаров, применяемой технологией изготовления товара, уровнем налогов и дотаций, природно-климатическими условиями. Спрос потребителей на товар предприятия, а следовательно, и сбыт этого товара зависят в основном от цены данного товара, уровня дохода и благосостояния покупателей, вкусов и предпочтений, а также мнений покупателей о своих перспективах, сезонности потребления товара. Большое значение имеет оперативно-сбытовая работа, связанная с приемкой готовой продукции от цехов-изготовителей и отгрузкой ее покупателям, ибо именно эта завершающая часть сбыта продукции приносит предприятию реальные результаты. Немаловажную роль в этой деятельности играет транспортный фактор.

1.2.2 Прогнозирование сбыта

Эффективность функционирования и долгосрочность присутствия на целевом рынке предприятия во многом зависит от того, на сколько точно, оно сможет предвидеть перспективы своего развития.

В связи с этим цель прогнозирования является оценка внешней среды, под влиянием которой предприятие уточняет свои цели и разрабатывает планы своего перспективного развития.

Прогнозирование – это научно-обоснованное предвидение, предсказание, предположение о возможном состоянии предприятия и его среды в будущем.

Прогноз – результат процесса прогнозирования, выраженный в словесной, математической, графической и других формах суждения.

Составление прогноза сбыта начинается с анализа продаж существующих товаров или услуг и существующих потребителей в динамике за ряд лет (прогноз сбыта А). При этом необходимо ответить на следующие вопросы:

1) Каким был объем реализации продукции (товаров / услуг) на вашем предприятии за последние 3-5 лет и в прошлом году?

2) Будут ли потребители и дальше продолжать приобретать вашу продукцию (товары / услуги)?

3) Сможете ли вы в дальнейшем рассчитывать на такой же объем продаж, как и в прошлом периоде?

Прогноз А очень важен, т.к. скорее всего он является базовым и будет более точным, ибо базируется на проверенной информации прошлых лет. Если бизнес рассчитан на высокий уровень регулярных продаж, то объемы реализации можно прогнозировать, опираясь на привычку наших постоянных клиентов приобретать нашу продукцию (товары/услуги). В случае же, когда мы производим больше разовых продаж, необходимо проанализировать общий объем продаж и продумать, как лучше приспособиться к условиям рынка в целом.6

После разработки обоснованного базового прогноза целесообразно заняться поиском возможностей расширения круга существующих потребителей - для этого придется выходить на новые рынки (прогноз сбыта Б). Это потребует увеличения числа торговых агентов (очень важно, чтобы их квалификация была не ниже уже работающих на предприятии, т.к. им, скорее всего, придется работать с новыми покупателями) и затрат на рекламу. При этом прошлый опыт может помочь составить более точные прогнозы, особенно если изменения в условиях продажи и в покупателях при выходе на новые рынки будут не очень значительны. При составлении прогноза Б не следует забывать о наших конкурентах, уже вышедших на новые рынки, и о достигнутых ими объемах реализации.

Составление прогноза сбыта В (оценка ожидаемого объема продаж для новых товаров или услуг на существующих рынках) гораздо сложнее, чем предыдущего, а сам прогноз менее точен. Здесь придется существенно расширить применение экспертных методов прогнозирования – в первую очередь, необходимо опереться на мнение своих агентов (метод совокупных мнений работников сбыта), провести опросы непосредственных потребителей (метод ожидаемых запросов потребителей), а также привлечь экспертов в этой области “со стороны”.

Разработка прогноза сбыта Г (оценка ожидаемых объемов продаж новых товаров или услуг на новых рынках) наиболее сложна, а такой способ развития предприятия наиболее рискованный. Методы прогнозирования объемов продаж, скорее всего, будут аналогичны методам, применяемым при разработке предыдущего прогноза 6.

При составлении любого из рассмотренных вариантов прогнозов продаж не следует забывать о конкурентах. Необходимо также иметь в виду, что расчет объемов продаж никогда не бывает легким, точность прогнозов не может быть абсолютной, но их необходимо выполнять, т.к. от этого будет зависеть точность прогнозов прибыли (убытков) предприятия.

Прогнозирование продаж является начальной точкой финансового плана. Это чрезвычайно важный момент, поэтому здесь следует обратить особое внимание на реалистичность оценок. Необходимо отметить, что прогнозы продаж учитывают ожидаемое время продаж. Реально же деньги на счета поступают с запаздыванием1.

Правильно определенный прогноз продаж служит основой для:

• организации производственного процесса;

• эффективного распределения средств;

• должного контроля над запасами[6].

Период прогноза продаж должен быть увязан с общим плановым периодом. Обычно прогнозы продаж составляются на 1 год и на 5 лет. Годичные прогнозы продаж разбиты на квартальные и месячные. Чем короче прогнозы продаж, тем точнее и конкретнее должна быть содержащаяся в них информация.

Прогнозы продаж могут быть выражены как в денежных, так и в физических единицах. В любом случае они являются хорошим инструментом менеджмента, помогающим определить влияние таких явлений, как цена, объем производства и инфляция, на потоки наличности фирмы.

1.3 Виды прогнозов

Выделяются различные признаки классификации прогнозов. Мы воспользуемся подходом, разработанным в Финансовой академии при Правительстве РФ и на его основе составим следующую классификационную таблицу.

Таблица 1

Виды прогнозов

|

Признаки классификации прогнозов |

Виды прогнозов |

|

Временный охват (горизонт прогнозирования) |

|

|

Типы прогнозирования |

|

|

Степень вероятности будущих событий |

|

|

Способ представления результатов прогноза |

|

Ниже дана характеристика каждого из перечисленных в табл.1 видов прогнозов.

1. В зависимости от горизонта прогнозирования прогноз может разрабатываться на очень короткий период времени - до месяца (например, недельные и месячные прогнозы объемов продаж, движения наличности), на год, а также на 2-3 года (среднесрочный прогноз), 5 и более лет (долгосрочный прогноз). Долгосрочные прогнозы называют также перспективными. Нередко пятилетние прогнозы относят к среднесрочным.

2. По типам прогнозирования выделяют поисковые, нормативные и основанные на творческом видении прогнозы.

2.1. Поисковое прогнозирование - способ научного прогнозирования от настоящего к будущему: прогнозирование начинается от сегодняшнего дня, опирается на имеющуюся информацию и постепенно проникает в будущее.

Существуют два вида поискового прогнозирования:

экстраполятивное (традиционное),

альтернативное (новаторское).

Экстраполятивный подход предполагает, что экономическое и прочее развитие происходит гладко и непрерывно, поэтому прогноз может быть простой проекцией (экстраполяцией) прошлого в будущее. Для составления такого прогноза необходимо вначале оценить прошлые показатели деятельности предприятия и тенденции их развития (тренды), затем перенести эти тенденции в будущее. Экстраполятивный подход очень широко применяется в прогнозировании и так или иначе отражается в большинстве методов прогнозирования.

Альтернативный подход базируется на том, что внешняя и внутренняя среда бизнеса подвержена постоянным изменениям, вследствие чего:

развитие предприятия происходит не только гладко и непрерывно, но и скачкообразно и прерывисто;

существует определенное число вариантов будущего развития предприятия.

Исходя из этого, в рамках альтернативного подхода:

во-первых, альтернативное прогнозирование может объединять в единой логике два способа развития предприятия - гладкий и скачкообразный, создавая синтетическую картину будущего;

во-вторых, создаются прогнозы, включающие сочетание различных вариантов развития выбранных показателей и явлений. При этом каждый из вариантов развития лежит в основе особого сценария будущего.

Альтернативный подход сравнительно молод (стал широко применяться в 80-е годы) и в настоящее время быстро распространяется в практике внутрифирменного планирования.

Оба вида поискового прогнозирования опираются как на количественные, так и на качественные методы прогнозирования.

2.2. Нормативное (нормативно-целевое) прогнозирование предполагает:

во-первых, определение общих целей и стратегических ориентиров предприятия на будущий период;

во-вторых, оценку развития предприятия, исходя из этих целей.

Нормативное прогнозирование применяется чаще всего тогда, когда предприятие не располагает необходимыми историческими данными. В силу этого оно опирается на качественные методы исследования и, как и экстраполятивное, является в большой степени традиционным подходом к предсказанию будущей среды предприятия.

2.3. Прогнозирование, основанное на творческом видении будущего, - использует субъективное знание прогнозиста, его интуицию.

Прогнозы такого рода часто имеют формы “утопий” или “антиутопий” - литературных описаний вымышленного будущего. Несмотря на кажущуюся отдаленность от мира экономики, подобные произведения являются хорошим дополнением к сухому количественному прогнозу.

Данный вид прогнозирования может использоваться для непосредственного предсказания будущих результатов деятельности предприятия.

3. В зависимости от степени вероятности будущих событий прогнозы делятся на вариантные и инвариантные.

Инвариантный прогноз предполагает только один вариант развития будущих событий. Он возможен в условиях высокой степени определенности будущей среды. Как правило, такой прогноз базируется на экстраполятивном подходе (простом продолжении сложившейся тенденции и в будущем).

Вариантный прогноз основывается на предположении о значительной неопределенности будущей среды и, следовательно, наличии нескольких вероятных вариантов развития. Каждый из вариантов развития учитывает специфическое состояние будущей среды предприятия и, исходя из этого, определяет основные параметры данного бизнеса. Такого рода вариант будущего состояния предприятия называют сценарием.

4. По способу представления результатов прогнозы делятся на точечные и интервальные.

Точечный прогноз исходит из того, что данный вариант развития включает единственное значение прогнозируемого показателя, например, среднедневной товарооборот в следующем месяце возрастет на 5%.

Интервальный прогноз - это такое предсказание будущего, в котором предполагается некоторый интервал, диапазон значений прогнозируемого показателя, например: среднедневной товарооборот в следующем месяце возрастет на 5-8%.

1.4 Методы прогнозирования

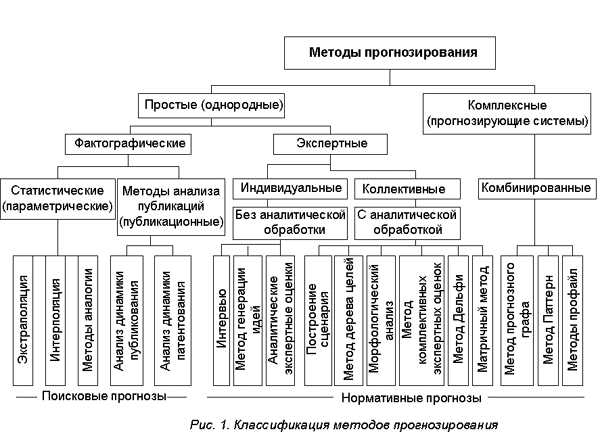

Единого, универсального, метода прогнозирования экономических показателей не существует. В связи с огромным разнообразием прогнозируемых ситуаций имеется и большое разнообразие методов прогнозирования (свыше 150). На рисунке 2 представлен один из вариантов классификации методов прогнозирования.

Рис. 2. Классификация методов прогнозирования

Рассмотрим более подробно некоторые из наиболее широко применяемых в практике методы статистического и экспертного прогнозирования.

Статистическое прогнозирование

Для рассмотрения выделим следующие методы статистического прогнозирования:

1. Экстраполяция по скользящей средней - может применяться для целей краткосрочного прогнозирования. Метод скользящей средней состоит в замене фактических уровней динамического ряда расчетными, имеющими значительно меньшую колебательность, чем исходные данные. При этом средняя рассчитывается по группам данных за определенный интервал времени, причем каждая последующая группа образуется со сдвигом на один год (месяц). В результате подобной операции первоначальные колебания динамического ряда сглаживаются, поэтому и операция называется сглаживанием рядов динамики (основная тенденция развития выражается при этом уже в виде некоторой плавной линии).

2. Экспоненциальная средняя. При рассмотрении скользящей средней не учитывается, «возраст» наблюдения. То есть влияние прошлых наблюдений должно затухать по мере удаления от момента, для которого определяется средняя.

Одним из простейших приемов сглаживания динамического ряда с учетом “устаревания” является расчет специальных показателей, получивших название экспоненциальных средних, которые широко применяются в краткосрочном прогнозировании. Основная идея метода состоит в использовании в качестве прогноза линейной комбинации прошлых и текущих наблюдений. Экспоненциальная средняя рассчитывается по формуле:

Qt = a yt + (1 - a )Qt-1 (1) ,

где Qt - экспоненциальная средняя (сглаженное значение уровня ряда) на момент t;

a - коэффициент, характеризующий вес текущего наблюдения при расчете экспоненциальной средней (параметр сглаживания), причем 0 < a < 1.

Из уравнения следует, что средний уровень ряда на момент t равен линейной комбинации двух величин: фактического уровня для этого же момента и среднего уровня, рассчитанного для предыдущего периода.

Выше отмечено, что a может находиться в пределах 0; 1. Однако практически диапазон значений a находится в пределах от 0,1 до 0,3. В большинстве случаев хорошие результаты дает a = 0,1. При выборе значения a , необходимо учитывать, что для повышения скорости реакции на изменение процесса развития необходимо повысить значение a (тем самым увеличивается вес текущих наблюдений), однако при этом уменьшается “фильтрационные” возможности экспоненциальной средней.

3. Прогнозирование на основе сезонных колебаний.

Одним из статистических методов прогнозирования является расчет прогнозов на основе сезонных колебаний уровней динамического ряда. При этом под сезонными колебаниями понимаются такие изменения уровня динамического ряда, которые вызываются влияниями времени года. Методика статистического прогноза по сезонным колебаниям основана на их экстраполяции, т.е. на предположении, что параметры сезонных колебаний сохраняются до прогнозируемого периода. Для измерения сезонных колебаний обычно исчисляются индексы сезонности, или усредненные индексы сезонности.

Приведенные методы измерения сезонных колебаний не являются единственными. Так, для выявления сезонных колебаний можно применять и рассмотренный выше метод скользящей средней, и другие методы.

Индексный метод вообще очень широко применяется в прогнозировании социально-экономических явлений и, в частности, деятельности предприятий – для составления прогнозов как объемных, так и качественных показателей (в т.ч. изменения цен, производительности труда, издержек производства и обращения, прибыли и др.).

4. Прогнозирование методом линейной регрессии - является одним из наиболее широко применяемых методов статистического прогнозирования. Метод базируется на анализе взаимосвязи двух переменных (метод парной корреляции) - влияние вариации факторного показателя Х (например, расходов на рекламу) на результативный показатель У (например, на объем продаж).14

Экспертное прогнозирование

Экспертные методы прогнозирования применяются, как правило, в случаях, когда отсутствуют какие-либо статистические данные, на которых мог бы базироваться количественный прогноз, как, например, в случае, когда предприятие собирается выпустить на рынок совершенно новый продукт.

Классификация методов экспертного прогнозирования приведена в табл.2.

Таблица 2

Классификация экспертных методов прогнозирования

|

Вид экспертизы |

Вид обработки мнений |

||||||

|

без аналитической обработки |

с аналитической обработкой |

||||||

|

Индивидуальная |

Интервью |

Экспертные |

Генерация идей |

Построение сценария |

Метод “дерева целей” |

Матричный метод |

Морфоло-гический анализ |

|

Коллективная |

Метод “мозгового штурма” |

Метод коллективных экспертных оценок |

Метод “Дельфи” |

Сущность метода экспертных оценок заключается в проведении экспертами интуитивно-логического анализа проблемы с количественной оценкой суждений и формальной обработкой результатов. Получаемое в результате обработки обобщенное мнение принимается как решение проблемы (в данном случае - прогноз).

Центральным этапом экспертного прогнозирования является проведение опроса экспертов. В зависимости от целей и задач экспертизы, существа и сложности анализируемой проблемы, времени, отведенного на опрос и экспертизу в целом, и допустимой их стоимости, а также от подбора участвующих в ней специалистов, выбирается метод опроса:

индивидуальный или групповой (коллективный);

личный (очный) или заочный (путем пересылки анкет);

устный или письменный;

открытый или скрытый.

Охарактеризуем наиболее популярные экспертные методы прогнозирования.

1. Метод интервью предполагает беседу организатора прогнозной деятельности с экспертом-прогнозистом о будущем состоянии предприятия и его среды. Этот метод требует от эксперта умения быстро, фактически экспромтом, давать качественные советы на поставленные вопросы.

2. Метод аналитических докладных записок (аналитических экспертных оценок в форме докладной записки) предполагает, что эксперт-прогнозист выполняет самостоятельно аналитическую работу с оценкой состояния и путей развития, излагая свои соображения письменно. При этом для выявления важности проблем и решений используют метод предпочтения, метод рангов.

3. Метод “мозговой атаки” (“мозгового штурма”). Данный метод является наиболее известным и широко используемым методом коллективной генерации идей и творческого решения проблем. Он представляет собой свободный, неструктурированный процесс генерирования всевозможных идей по поставленной проблеме, спонтанно предлагаемых участниками.

4. Метод “мозговой атаки наоборот”. “Мозговая атака наоборот” во многом напоминает обычную “мозговую атаку”, но при этом разрешается высказывать критические замечания. Вернее, не столько даже разрешается, сколько весь метод построен на том, чтобы все участники группы выявили недостатки предлагаемых идей

5. Метод “мысленного группового анализа реальной ситуации”. Этот метод применяется при достаточно большом составе группы (около 20 человек), когда вопрос касается всей ситуации (процесса), которой можно дать количественную оценку на основе интуиции или здравого смысла, и когда требуется групповое обсуждение или взаимодействие.

6. Метод составления сценариев - наиболее популярный за последние десятилетия метод экспертных оценок. Данный прогноз обычно включает в себя несколько сценариев. В большинстве случаев это три сценария: оптимистический, пессимистический и средний - наиболее вероятный, ожидаемый.

Составление сценария, как правило, включат в себя несколько этапов:

1) структурирование и формулировка вопроса. Вопрос, выбранный для анализа, должен быть определен настолько точно, насколько это возможно.

2) определение и группировка сфер влияния. Для осуществления данного этапа необходимо выделить критические среды бизнеса и оценить их влияние на будущее предприятия;

3) установление показателей будущего развития критически важных факторов среды предприятия. После того как основные сферы влияния обозначены, необходимо определить их возможное состояние в будущем исходя из намеченных предприятием целей. Показатели будущего состояния не должны быть чрезмерно благополучными, амбициозными.

4) формирование и отбор согласующихся наборов предположений. Если на предыдущем этапе предприятие определило будущее состояние среды и ее влияние на предприятие исходя из собственных целей, то на данном этапе возможное развитие сфер влияния определяется исходя из их сегодняшнего состояния и всевозможных изменений.

5) сопоставление намеченных показателей будущего состояния сфер влияния с предположениями об их развитии.

6) введение в анализ разрушительных событий. Разрушительное событие - это внезапно случившийся инцидент, который не был ранее спрогнозирован и который может изменить направление тенденции.

7) установление последствий. На этом этапе сопоставляются стратегические проблемы предприятия (например, возможность роста за счет более широкого освоения рынка) и выбранные варианты развития среды. Определяется характер и степень воздействия тех или иных вариантов развития на стратегические области действий предприятия;

8) принятие мер. В узком смысле этот этап уже не относится к анализу, но он естественно вытекает из предыдущих этапов.

В целом сценарий подчинен стратегической функции предприятия и разрабатывается в процессе долгосрочного планирования. Широкий временной охват предполагает усиление неопределенности среды бизнеса и поэтому для сценария, как правило, характерны некоторая недостоверность и повышенное количество ошибок. Поскольку определение количественных параметров будущего затруднено (так, трудно определить величину продаж предприятия через 5 лет), при составлении сценариев чаще всего используются качественные методы и интервальные прогнозы показателей. В то же время сценарий предполагает комплексный подход для его разработки: помимо качественных могут использоваться и количественные методы - экономико-математические, моделирование, анализ перекрестного влияния, корреляционный анализ и др.

7. Метод дерева целей - широко применяется для прогнозирования возможных направлений развития науки, техники, технологий. Так называемое дерево целей тесно увязывает между собой перспективные цели и конкретные задачи на каждом уровне иерархии. При этом цель высшего порядка соответствует вершине дерева, а ниже в несколько ярусов располагаются локальные цели (задачи), с помощью которых обеспечивается достижение целей верхнего уровня.

8. Матричный метод - широко используется в планировании и прогнозировании. Например, в практике маркетинга матричный метод применяется как метод оценки позиции предприятия на рынке, что позволяет принять решение о выборе одной из возможных стратегий:

стратегии атаки при благоприятной позиции;

стратегии обороны при средней, неопределенной позиции;

стратегии отступления при неблагоприятной позиции.

9. Метод Дельфи является наиболее формальным из всех методов экспертного прогнозирования и наиболее часто используется в технологическом прогнозировании, данные которого используются затем, в планировании производства и сбыта продукции. Это групповой метод, при котором проводится индивидуальный опрос группы экспертов относительно их предположений о будущих событиях в различных областях, где ожидаются новые открытия или усовершенствования.

Метод получения мнений жюри - наиболее старый и наиболее простой метод прогнозирования сбыта, поскольку в этом случае просто объединяются и усредняются взгляды, нередко основанные всего лишь на интуиции высших администраторов. В большинстве случаев окончательная оценка представляет собой мнение президента фирмы, основанное на рассмотрении мнений прочих руководящих работников. Преимущества метода состоят в его доступности и простоте, недостатки - в том, что прогнозы основываются на предположениях, а не на фактах и их анализе; усреднение мнений уменьшает ответственность за точность прогноза; прогнозы обычно не разбиты на подразделы (по видам продукции), периоды времени или структурные подразделения.

Метод совокупных мнений работников сбыта - один из наиболее часто применяемых методов прогнозирования. Он состоит в том, что на основании мнений агентов по сбыту и руководителей подразделений сбыта составляется совокупная оценка вероятного объема сбыта.

Метод ожидаемых запросов потребителей (модель ожидания потребителей). Как можно судить по названию, модель ожидания потребителей является прогнозом, основанным на результатах опроса клиентов предприятия. Их просят оценить собственные потребности в будущем, а также новые требования. Собрав все полученные таким путем данные и сделав поправки на пере- или недооценку, исходя из собственного опыта, руководитель зачастую оказывается в состоянии точно предсказать совокупный спрос.

Дедуктивные методы. Каждый составитель прогнозов должен не забывать о том, что всегда необходимо руководствоваться здравыми суждениями и уметь делать логические выводы из фактов и взаимосвязей. В общем случае дело сводится к тому, чтобы выяснить, какова сейчас ситуация, какое положение со сбытом и почему, а затем дедуктивно проанализировать, исходя как из объективных обстоятельств, так и из субъективных суждений, факторы, оказывающие решающее влияние на сбыт. Полученные подобным образом данные могут быть введены в математическую модель, но могут и остаться неиспользованными, если они представляют собой неточно скоррелированный конгломерат фактов и оценок. Тем не менее, они часто служат полезным средством проверки результатов, полученных с помощью точных методов. 15

Основные проблемы использования рассмотренных выше методов

Основные трудности, которые могут возникнуть в процессе прогнозирования можно условно разделить на четыре группы:

1. Исходная статистическая информация зачастую бывает недостоверной. Однако даже при наличии достоверных данных о прошлом, они не всегда могут служить надежной базой для принятия плановых решений, направленных в будущее;

2. Некоторая часть информации, необходимой для выбора наилучшего варианта планового решения, имеет качественный характер и не поддается количественным измерениям (например, невозможно разработать формулу для прогнозирования (оценки) поведения людей в той или иной ситуации, в производственном коллективе);

3. В момент принятия решения необходимая статистическая информация отсутствует, а ее получение требует времени или средств;

4. Существует большая группа факторов, которые будут влиять на реализацию планов, но при подготовке плановых решений их нельзя точно предсказать.

Для применения статистических методов прогнозирования необходимо проводить исследовательскую работу и пользоваться услугами квалифицированных статистиков - и то и другое может дорого стоить. Кроме того, в условиях динамичного развития общества, когда происходят какие-то кардинальные изменения - в экономике, в социальной сфере, в технике, в технологии и в других областях - эффективность применения статистических методов для прогнозирования и планирования, особенно на длительный период, снижается. Существует также опасность, что управляющие станут чрезмерно полагаться на статистические методы и на полученные на их основе результаты и поэтому могут не заметить существенных изменений, значение которых мог бы оценить другой специалист.

Указанные трудности хотя и являются весьма существенными, однако не исключают эффективного прогнозирования того или иного экономического показателя. Вопрос очевидно должен ставиться о выборе наиболее эффективного для конкретной задачи метода прогнозирования.

Использование методов нечёткой логики для прогнозирования продаж. Большинство из рассмотренных выше методов прогнозирования основано на наблюдении прогнозируемого показателя в предыдущие периоды времени. Иногда при этом рассматривается ещё один или два сопутствующих фактора, влияющих на поведение данного показателя. В то же время мы понимаем как много всевозможных внешних и внутренних для предприятия факторов могут повлиять на поведение рассматриваемого показателя. Таких факторов может быть несколько десятков. Причём в одних условиях существенными могут быть одни факторы, при изменении условий другие. Построение аналитической зависимости прогнозируемого показателя y от вектора факторов, характеризующих состояние объекта и внешней среды x чаще всего не представляется возможным.

Перспективным в этом плане является подход, использующий алгоритмы нечеткой логики. Данный метод позволяет создавать эффективные модели сложных объектов. К его достоинствам можно отнести универсальность (согласно теореме FAT (Fuzzy Approximation Theorem), доказанной Б. Коско в 1993 г., любая математическая система может быть аппроксимирована системой, основанной на нечеткой логике), использование языка, близкого к естественному для описания условия и метода решении задачи, что позволяет применять метод для объектов, значения переменных которых представлены не в количественных шкалах, а также данный подход позволяет легко учесть имеющуюся априорную информацию. Еще лучшее качество решения отмеченной задачи идентификации удается получить при использовании адаптивных нечетких алгоритмов, использующих имеющиеся экспериментальные данные, позволяющие создавать модель, основанную на принципах нечеткого вывода, выявляя закономерности в данных и обобщая их.

Основой данного подхода составляет теория нечетких множеств, которая оперирует нечетким представлением нечетких понятий. Теоретико-множественный подход позволяет кроме чётких статистических данных и отчётов учитывать социально-психологические и экономические переменные рынка. Работа с такой прогнозирующей системой состоит из двух этапов: этапа обучения и этапа собственно прогнозирования. На этапе обучения на основе предыдущих наблюдений осуществляется настройка системы нечёткой логики. Система нечёткого логического вывода способна обучаться в процессе её эксплуатации. По сути, такая система является интеллектуальной информационной системой, обладающей элементами прогнозирования.

2. Расчетная часть

Задача. Предприятие выпускает два вида продукции А и Б. Производство периодическое. Режим работы предприятия: в 2 смены по 8 часов с двумя выходными днями: субботой и воскресеньем. Необходимо составить план производства продукции при заданном расходе сырья. Исходная информация представлена в таблицах.

Таблица 2.1

Технико-экономическая характеристика предприятия

|

Показатели |

А |

Б |

|

Количество ведущего оборудования, шт. |

12 |

16 |

|

Производительность единицы оборудования, кг/ч |

5 |

7 |

|

Коэффициент полезного времени |

0,8 |

0,75 |

|

Норма обслуживания, ап./чел |

3 |

4 |

|

Коэффициент использования мощности в базовом периоде |

0,68 |

0,88 |

|

Расход сырья на 1 тонну продукции, т |

7 |

3 |

|

Ограниченный расход сырья для составления плана производства, т |

1578 |

Таблица 2.2.

Исходная информация к расчету себестоимости продукции

|

Показатели |

А |

Б |

|

1 . Сырье и основные материалы, тыс. руб |

1000 |

1150 |

|

2. Вспомогательные материалы (в % от п.1) |

5 |

6 |

|

3. Энергозатраты (в % от п.1) |

7 |

6 |

|

4. Расходы на топливо(в % от п.1) |

2,4 |

2,3 |

|

5. Расходы на оплату труда основных рабочих |

5523,6 |

5753,75 |

|

5.1. Величина прожиточного минимума для трудоспособного населения по Ивановской области, руб. |

4603,0 |

|

|

5.2. Надбавка на заработную плату, в % |

20 |

25 |

|

6. Отчисления на социальные нужды (в% от п.(5.1+5.2)) |

26 |

26 |

|

7. Общепроизводственные расходы( в % от п.5) |

180 |

178 |

|

в т.ч. постоянные расходы, % |

60 |

60 |

|

8. Общехозяйственные расходы (в % от п.5) |

200 |

201 |

|

в т.ч. условно-постоянные расходы, % |

100 |

100 |

|

9.

Производственная себестоимость |

||

|

10.

Коммерческие расходы (в % от |

1 |

1,5 |

|

11 .Полная себестоимость (п.9+п.10) |

2.1 Расчет производственной мощности

Производственная мощность (ПМ) - максимально возможный годовой выпуск продукции при полном использовании производственного оборудования. ПМ определяется с целью установления планового выпуска продукции по мощности ведущего оборудования.

При расчете ПМ принимается максимально возможный фонд времени работы оборудования, исходя из установленного режима работы. Различают календарный, номинальный, эффективный фонд времени. Номинальный фонд определяется режимом работы предприятия. В непрерывных производствах номинальный фонд времени равен календарному. В периодических производствах номинальный фонд времени устанавливается с учетом количества смен, выходных и праздничных дней.

Годовой эффективный фонд времени работы оборудования рассчитывается по формуле:

Т>эф> = Т>ном> КПВ

Где Т>ном> - номинальный фонд времени работы оборудования за год, ч;

КВП - коэффициент полезного времени работы оборудования.

Расчет производственной мощности производится по формуле:

ПМ = П>час>К>уст>Т>эф>

где К>уст> - количество установленного ведущего оборудования, ед.;

П>час >- производительность единицы оборудования в единицу времени, кг/ч;

Т>эф> - эффективный фонд времени работы оборудования, ч.

Выпуск продукции определяется по формуле:

Q = ПМ К>н>

где К>н> - коэффициент использования производственной мощности

Т>эф>А = (365-112) 8* 2 *0,8 = 3238,4 ч.

Т>эф>Б = (365-112) 8*2 *0,75 = 3036 ч.

ПМА = 5 * 12 * 3238,4 = 194304 кг

ПМБ = 7 * 16 * 3036 = 340032 кг

QА = 194304 * 0,68 = 132126,7 кг = 132,1 т

QБ = 340032 * 0,88 = 299228,2кг = 299,2 т

2.2 Расчет списочной численности основных рабочих-сдельщиков

В условиях периодического производства различают явочную и списочную численность.

Явочная численность в смену – это количество рабочих, необходимых для обеспечения непрерывного производственного процесса. Ее можно рассчитать исходя из норм труда:

Ч>яв>см = К>уст>/Н>обс>

Где К>уст> - количество оборудования, ед.;

Н>обс>- норма обслуживания, ед.

Ч>яв>сут= Ч>яв>см С

где С - количество смен в сутки.

Расчет списочной численности производится по формуле:

Ч >сп> = Ч>яв>сут К >пер>

где К>пер> - коэффициент перерасчета.

К>пер>= Т>ном>/Т>эф>

Где Т>ном >- номинальный фонд времени одного среднесписочного рабочего, определяемый путем вычитания из календарного фонда выходных и праздничных дней.

Т>эф> - эффективный фонд времени, определяемый путем вычитания из номинального фонда планируемых невыходов, связанных с отпусками, учебой, болезнями, выполнением государственных и общественных обязанностей.

Таблица 2.3.

Баланс рабочего времени одного среднесписочного рабочего

|

Показатель |

Дни |

|

1. Календарный фонд времени, в том числе: |

365 |

|

2. Выходные |

102 |

|

3. Праздничные |

10 |

|

4. Номинальный фонд времени |

253 |

|

5. Неявки на работу, в том числе: - очередные и дополнительные отпуска; - учебные отпуска - болезни - прогулы - целодневные простои |

38 28 2 4 1 3 |

Ч>яв>см А = 12/3 = 4 чел. Ч>яв>см Б= 16/4 = 4 чел.

Ч>яв>сут А = 4*2 = 8 чел Ч>яв>сут Б = 4*2 = 8 чел.

К >пер> A= 253/215 = 1,18

Ч>сп>А = 8* 1,18 = 9 чел. Ч>сп>Б = 8 * 1,18 = 9 чел.

2.3 Расчет себестоимости единицы продукции в отчетном периоде

Себестоимость продукции (С) – это затраты предприятия на производство и реализацию продукции.

С = З>мат>+З>эг>+З>т>+З>зп>+З>отч>+З>пр>+З>хоз>+З>ком> ,

где З>мат> - затраты на сырье и материалы,

З>эн >- затраты на энергию на технологические цели;

З>т> - затраты на топливо на технологические цели;

З>зп> - расходы на оплату труда основных рабочих;

З>отч> - отчисления на социальные нужды;

З>пр >- общепроизводственные расходы;

З>хоз >- общехозяйственные расходы;

З>ком >- коммерческие расходы.

Расходы на оплату труда основных рабочих на единицу продукции рассчитываются по формуле:

З>зп> = ФЗП/Q

где ФЗП - годовой фонд заработной платы основных рабочих

З>зп>А = 596548,8/ 132,1 = 4515,9 руб/т

З>зп>Б = 621405/ 299,2 = 2076,9 руб./т

ФЗП = 12 З>раб>Ч>сп>, где

12 - количество месяцев в году;

З>раб >- заработная плата основного рабочего в месяц, руб.

ФЗПА = 12*5523,6*9 = 596548,8 руб.

ФЗПБ = 12*5753,75*9 = 621405 руб.

Таблица 2.4.

Расчет себестоимости продукции в 2007 году

|

Показатели |

А |

Б |

|

1 . Сырье и основные материалы, тыс.руб |

1000 |

1150 |

|

2. Вспомогательные материалы, тыс.руб. |

50 |

69 |

|

3. Энергозатраты, тыс.руб. |

70 |

69 |

|

4. Расходы на топливо, тыс.руб. |

24 |

26,45 |

|

5. Расходы на оплату труда основных рабочих, тыс.руб |

596,5 |

621,4 |

|

5.1. Величина прожиточного минимума для трудоспособного населения по Ивановской области, руб. |

4603,0 |

|

|

5.2. Надбавка на заработную плату, руб. |

920,6 |

1150,75 |

|

6.

Отчисления на социальные нужды, |

155,1 |

161,6 |

|

7. Общепроизводственные расходы, тыс.руб. |

1073,7 |

1106,1 |

|

в т.ч. постоянные расходы, тыс.руб. |

357,9 |

372,8 |

|

8. Общехозяйственные расходы, тыс. руб. |

1193 |

1249 |

|

в т.ч.

условно-постоянные расходы, |

596,5 |

621,4 |

|

9. Производственная себестоимость, тыс.руб. |

4162,3 |

4452,6 |

|

10. Коммерческие расходы, тыс.руб. |

41,6 |

66,8 |

|

11.Полная себестоимость, тыс.руб. |

4203,9 |

4519,4 |

Расчет себестоимости на единицу продукции.

С А= (1100+77+55+24,2+1143,4+297,3+2001+2309,7+140,2)/ 132,1 =

= 31,82 тыс.руб./т

С В= (1000+60+40+21+921,3+239,5+1566,2+1870,2+143)/ 299,2 =

= 15,1 тыс.руб./т

2.4 Определение доли условно-переменных и условно-постоянных расходов

Исходя из рассчитанной себестоимости единицы продукции определяем долю условно-переменных затрат.

Продукция А

Удельные вес сырья и основных материалов в себестоимости продукции

1000+50+70+24/132,1 = 8,66 тыс.руб/т 8,66 /31,82 *100% = 27,21%

Удельные вес заработной платы в себестоимости продукции

596,5/132,1 = 4,5 тыс.руб/т 4,5/31,82 * 100% = 14,14%

Продукция Б

Удельные вес сырья и основных материалов в себестоимости продукции

1150+69+69+26,45/299,2 = 4,39 тыс. руб/т 4,39/15,1 *100% = 29,07%

Удельные вес заработной платы в себестоимости продукции

621,4/299,2 = 2,08 тыс.руб/т 2,08/15,1 * 100% = 13,77%

Исходя из рассчитанной себестоимость единицы продукции определяем долю условно-постоянных затрат в себестоимости продукции

Продукция А

357,9+596,5+41,6 /132,1 = 7,54 тыс.руб/т

7,54/31,82 *100% = 23,69 %

Продукция Б

372,8+621,4+66,8/299,2 = 3,55 тыс.руб/т

3,55/15,1*100% = 23,51 %

2.5 Планирование снижения себестоимости продукции и расчет плановой себестоимости единицы продукции

Снижение себестоимости планируем на основе внедрения ряда мероприятий, предусмотренных планом организационно-технического развития предприятия.

Планируемые технико-экономические изменения приведены в таблице 2.4.1.

Перечень организационно-технических мероприятий

Таблица 2.5.

Показатели |

А |

Б |

|

Увеличение производственной программы, % |

3 |

1 |

|

Процент снижения материальных затрат, % |

2 |

10 |

|

Уменьшение численности основных рабочих, чел/год |

1 |

1 |

|

Прирост средней зарплаты, % |

6 |

5 |

|

Рентабельность продукции, % |

17 |

18 |

Планирование себестоимости продукции предусматривает научно-обоснованное исчисление себестоимости с учетом факторов, влияющих на ее изменение. Основными факторами, приводящими к снижению себестоимости, являются:

повышение технического уровня производства;

улучшение организации производства и труда;

изменение объема производства и структуры производимой продукции;

другие.

Эти факторы проявляются через изменение затрат на сырье и материалы, заработную плату, условно-постоянные расходы.

Влияние изменения норм расхода и цен материалов, энергии, топлива на величину себестоимости (∆С) рассчитывается по формуле:

∆С>1> = (1-I>м>I>ц>) γ>м> %,

где I>м>I>ц >- индексы изменения норм расхода и цен (I>ц> = 1)

γ>м – >удельный вес сырья и основных материалов в себестоимости продукции, %.

∆С>1>А = (1- 0,98*1) * 27,21% = 0,54 %

∆С>1>Б = (1- 0,9*1) * 29,07% = 2,91 %

Влияние роста производительности труда на снижение себестоимости выражается формулой:

∆ П>т >= (∆Р/ Р>о>- ∆Р) * 100%

где ∆ П>т> – процент прироста производительности труда, %

∆Р – изменение числа основных рабочих, чел.

Р>о> – списочное число основных рабочих в отчетном периоде, чел.

∆ П>т>А = (1/(9-1)) *100% = 12,5 %

∆ П>т>Б = (1/(9-1)) *100% = 12,5 %

∆С>2> = (1-I>зп>/ I>пт >) γ>зп> %,

где I>зп >I>пт >- индексы изменения средней зарплаты и производительности труда;

γ>м – >удельный вес заработной платы в себестоимости продукции, %.

∆С>2>А = (1 – 1,06/1,12) *14,14% = 0,76 %

∆С>2>Б = (1 – 1,05/1,12) *13,77% = 0,86 %

Влияние роста объема производства на снижение себестоимости определяется по формуле:

∆С>3> = (1-I>ур>/ I>оп >) γ>зур> %,

где I>ур, >I>оп >- индексы изменения условно-постоянных расходов и объема производства;

γ>м – >удельный вес условно-постоянных расходов в себестоимости продукции,%.

∆С>3>А = (1- 1,007/1,03)*23,6%=0,53 %

∆С>3>Б = (1-1,002/1,01)*23,51%= 0,19 %

Общее влияние факторов на себестоимость продукции рассчитываем по формуле:

∆С> >= ∆С>1> + ∆С>2> + ∆С>3>

∆СА> >= 0,54 + 0,76+ 0,53 = 1,83 %

∆СБ> >= 2,91 + 0,86 +0,19 = 3,96 %

Планируемый объем выпускаемой продукции, в связи с увеличением производственной программы, будет составлять:

QА>пл> = 132,1 * 1,03 = 136,1 т QБ>пл> = 299,2 * 1,01 = 382,2т

Составим плановую калькуляцию продукции.

Таблица 2.6.

Расчет себестоимости продукции в 2008 году

|

Показатели |

А |

Б |

|

1 . Сырье и основные материалы, тыс.руб |

980 |

1035 |

|

2. Вспомогательные материалы, тыс.руб. |

49 |

62,1 |

|

3. Энергозатраты, тыс.руб. |

68,6 |

62,1 |

|

4. Расходы на топливо, тыс.руб. |

23,52 |

23,8 |

|

5. Расходы на оплату труда основных рабочих, тыс.руб |

562,03 |

579,97 |

|

6. Отчисления на социальные нужды, тыс.руб. |

146,13 |

150,79 |

|

7. Общепроизводственные расходы, тыс.руб. |

1011,65 |

1032,35 |

|

в т.ч. постоянные расходы, тыс.руб. |

337,22 |

347,98 |

|

8. Общехозяйственные расходы, тыс. руб. |

1124,6 |

1165,74 |

|

в т.ч. условно-постоянные расходы, тыс.руб. |

562,03 |

579,97 |

|

9. Производственная себестоимость, тыс.руб. |

3964,99 |

4111,85 |

|

10. Коммерческие расходы, тыс.руб. |

39,65 |

61,68 |

|

11.Полная себестоимость, тыс.руб. |

4004,64 |

4173,53 |

Расчет планируемой себестоимости на единицу продукции.

С>пл> А= 4004,64/136,1 = 29,42 тыс.руб./т

С>пл> В= 4173,53/ 302,2 = 13,81 тыс.руб./т

Снижение себестоимости произошло на основе внедрения ряда мероприятий, предусмотренных планом организационно-технического развития предприятия:

изменения норм расхода и цен материалов, энергии, топлива на величину себестоимости;

роста производительности труда;

роста объема производства.

2.6 Определение цены

Рассчитываем цену из формулы рентабельности продукции

Ц = С>пл> + RС>пл>

ЦА = 29,42 + 0,17*29,42 = 34,42 тыс.руб./т

ЦБ = 13,81 + 0,18 *13,81 = 16,30 тыс.руб/т

2.7 Расчет выручки (В) от реализации продукции

Выручка от реализации продукции рассчитывается по формуле:

В = Ц*Q

где Ц – цена за единицу продукции, тыс.руб.

Q – выпуск продукции.

ВА = 34,42 *136,1 = 4684,56 тыс.руб

ВБ = 16,30 * 302,2 = 4925,86 тыс.руб.

2.8 Многокомпонентный анализ безубыточности

В случае многопродуктового производства анализ безубыточности производится на основе данных таблицы 2.7.

Таблица 2.7.

Показатели работы предприятия в плановом периоде

|

Показатель |

Обозначение |

А |

Б |

Всего |

|

Объем реализации, т |

Q |

136,1 |

302,2 |

438,3 |

|

Доля в общем объеме реализации |

w |

0,31 |

0,69 |

1 |

|

Цена, тыс.руб /т |

Ц |

34,42 |

16,30 |

50,72 |

|

Удельные переменные затраты, тыс.руб./т |

З>пер> |

22,52 |

10,54 |

33,06 |

|

Вклад на 1 тонну, тыс.руб |

Cont=Ц- З>пер> |

11,9 |

5,76 |

17,66 |

|

Выручка, тыс.руб |

В |

4684,56 |

4925,86 |

9610,42 |

|

Постоянные затраты, тыс.руб. |

З>пост> |

938,9 |

989,63 |

1928,53 |

З>пер >= (п.9-п.7.1-п.8.1)/Q>пл>

З>пост >= п.7.1+п.8.1+п.10

Точка безубыточности разных видов продукции рассчитывается по формуле:

|

|

З>пост> * w>изделия> |

|

Средний вклад |

Q*

=

Q*

=Где

|

Средний вклад = |

> Σ>> >cont>i * >В >i> |

||

|

>Σ> В >i> |

|||

|

Средний вклад = |

11,9*4684,56+5,76*4925,86 |

= 8,75 |

|

|

4684,56+4925,86 |

|||

|

Q*>А> = |

938,9*0,31 |

= 33,26 т |

|

|

8,75 |

|||

|

Q*>Б> = |

989,63*0,69 |

= 78 т |

|

|

8,75 |

2.9 Составление плана производства при ограничивающих условиях

Из-за недостаточности исходного сырья по причине ограничения мощности поставщика или наличия финансовых ресурсов перед руководством предприятия возникла необходимость выбора предпочтения одного вида продукции в производстве. Расход сырья ограничен и составляет 1578 т. Постоянные расходы равны плановой величине.

Задание. Составьте план производства продукции с учетом предпочтений, который обеспечит получение максимальной прибыли.

Таблица 2.8.

Исходные данные о доходах от производства продукции и требуемого сырья

|

Показатели |

Вид продукции |

|

|

А |

Б |

|

|

Цена единицы продукции, тыс.руб. |

34,42 |

16,30 |

|

Переменные расходы на единицу продукции, тыс.руб |

22,52 |

10,54 |

|

Маржинальный доход на единицу продукции, тыс.руб. |

11,9 |

5,76 |

|

Расход сырья на единицу продукции, т |

7 |

3 |

|

Маржинальный доход на 1 т сырья, тыс.руб. |

1,7 |

1,92 |

|

Спрос, т |

136,1 |

302,2 |

|

Требуемый расход сырья, т |

952,7 |

906,6 |

Из-за ограниченности ресурсов выбираем товар вида Б, по показателю эффективности использования дефицитного сырья, т.е. по величине маржинального дохода, приходящегося на 1 кг сырья.

Наличное количество исходного сырья для продукта А:

1578 – 906,6 = 671,4 т

Объем выпуска, для продукта А:

671,4 / 7 = 95,91 т

Планируемый выпуск и его результаты отражен в таблице 2.9.

Таблица 2.9.

Планируемое распределение производства и хозяйственные

результаты в условиях ограниченности ресурсов

|

Спрос, т |

Требуемое количество исходного сырья, т |

Наличное количество исходного сырья, т |

Объем выпуска, т |

Маржинальный доход на единицу продукции, тыс.руб. |

Всего, тыс.руб |

|

|

Продукция А |

136,1 |

952,7 |

671,4 |

95,91 |

11,9 |

1141,3 |

|

Продукция Б |

302,2 |

906,6 |

906,6 |

302,2 |

5,76 |

1740,7 |

|

Итого |

438,3 |

1859,3 |

1578 |

398,11 |

17,66 |

2882 |

|

Постоянные затраты |

1928,53 |

|||||

|

Прибыль |

953,47 |

Заключение

Первой и основополагающей стадией управления любым видом целесообразной деятельности всегда является процесс постановки цели и нахождения способов ее выполнения. Именно к стадии постановки цели можно отнести предвидение, прогнозирование, планирование. Конечным результатом этой стадии является построение идеальной модели хода производственного процесса, направленного на достижение главной цели предприятия.

Функции управления всегда направлены на достижение целей управления. Поскольку цель управления формируется в рамках функции «планирование-прогнозирование», можно сказать, что данная функция в системе функций управления предприятием является центральной. Функции управления в своей основе объективны и являются формами реализации управленческих отношений, через которые, в свою очередь, реализуются требования экономических законов развития производства.

В России система сбыта находится на переходной стадии развития, что в большой степени осложняет, сбыт на рынке нашей страны.

Обычно он характеризуется следующими чертами:

-слабое управление каналом сбыта;

-неполное выполнение обязательств в рамках канала;

-решения принимаются по каждой сделке в отдельности в результате постоянных переговоров:

-частое нарушение «контрактных» обязательств.

В данной курсовой работе была сделана попытка охватить весь комплекс мероприятий и методов, направленных на организацию эффективной системы сбыта на предприятии

Прогнозы полезны для планирования и осуществления деловых операций только в том случае, если компоненты прогноза тщательно продуманы, а ограничения, содержащиеся в прогнозе, откровенно названы. Это можно сделать посредством следующих способов:

1) Установить, для чего нужен прогноз, какие решения будут на нем основаны. Этим определяется потребная точность прогноза. Данная необходимость заключается в том, что некоторые решения принимать опасно, даже если возможная погрешность прогноза - менее 10%. Другие решения можно принимать безбоязненно даже при значительно более высокой допустимой ошибке.

2) Определить изменения, которые должны произойти, чтобы прогноз оказался достоверным. Затем с осмотрительностью оценить вероятность соответствующих событий.

3) Определить компоненты прогноза. Подумать об источниках данных.

4) Определить, насколько ценен опыт прошлого в составлении прогноза. Не настолько ли быстры изменения, что основанный на опыте прогноз будет бесполезным? Дают ли данные по подобным продуктам (или вариантам развития) основания для составления прогноза о судьбе продукта? Насколько просто или недорого можно будет получить надежную информацию об опыте прошлого.

5) Определить, насколько структурированным должен быть прогноз. При прогнозировании сбыта может быть целесообразно выделить отдельные части рынка (развивающиеся потребители, стабильные потребители, крупные и мелкие потребители, вероятность появления новых потребителей и т.п.). Разработанные прогнозы продаж используются затем при составлении планов сбыта.

Таким образом, прежде чем ориентировать действия работников маркетинговых служб (или/и сбыта) на достижение целей предприятия и, в первую очередь, маркетинговых целей необходимо обеспечить реализацию функции прогнозирования.

Список литературы

1. Алексеева М.М. Планирование деятельности фирмы: Учебно-методическое пособие. - М.: Финансы и статистика, 2000.-248 с.

2. Анискин Ю.П. Внутрифирменное планирование: Учебное пособие. М. МГИЭТ (ТУ), 1994.

3. Басовский Л.Е. Прогнозирование и планирование в условиях рынка. – М.: ИНФРА-М, 2001. – 137с.

4. Бешелев С.Д., Гурвич Ф.Г. Экспертные оценки в принятии плановых решений. М.: Экономика, 1976.

5. Бизнес-планирование: Учебник / Под ред. В.М. Попова . – М.: Финансы и статистика, 2000 – 672с

6. Бухалков М.И. Внутрифирменное планирование: Учебник. – М.: Инфра-М, 2001. – 392 с.

7. Владимирова Л.П. Прогнозирование и планирование в условиях рынка: Учебное пособие . – М.: «Дашков и компания», 2001. – 34с.

8. Егоров Ю.Н., Варакута С.А. Планирование на предприятии. – М.: ИНФРА-М, 2001. –176с.

9. Ильин А.И. Планирование на предприятии. - -Минск: ООО «Новое издание», 2000. – 416 с.

10. Мазманова Б.Г. Основы теории и практики прогнозирования: учебное пособие. Екатеринбург: изд. ИПК УГТУ, 1998.

11. Р. Нуриев, Н. Розанова. Поведение потребителя в рыночной экономике. Вопросы экономики № 1, 1994 год.

12. Сергеев И.В., Шипицын А.В. Оперативное финансовое планирование на предприятии. – М.: Финансы и статистика, 2002. –288с.

13. Четыркин Е.М. Статистические методы прогнозирования. 2-е изд., перераб. И доп. М.: Статистика, 1997.

14. Хруцкий В.Е., Сизова Т.В., Гамаюков В.В. Внутрифирменное бюджетирование: настольная книга по постановке финансового планирования. – М.: Финансы и статистика, 2002. - 400с.

15. Евланов Л.Г., Кутузов В.А. Экспертные оценки в управлении. М.: Экономика, 1978.

16. Журнал “Проблемы

прогнозирования”.

11 Р. Нуриев, Н. Розанова. Поведение потребителя в рыночной экономике. Вопросы экономики № 1, 1994 год.

6 Бухалков М.И. Внутрифирменное планирование: Учебник. – М.: Инфра-М, 2001. – 392 с.

1 Алексеева М.М. Планирование деятельности фирмы: Учебно-методическое пособие. - М.: Финансы и статистика, 2000.-248 с.

14 Четыркин Е.М. Статистические методы прогнозирования. 2-е изд., перераб. И доп. М.: Статистика, 1997.

15 Евланов Л.Г., Кутузов В.А. Экспертные оценки в управлении. М.: Экономика, 1978.