Стратегия фирмы в области управления человеческими ресурсами

Содержание

1. Общая характеристика предприятия

2. Производственная структура аудиторской фирмы "Стимул"

3. Организационная структура аудиторской фирмы "Стимул"

4. Финансовое состояние аудиторской фирмы "Стимул"

Список использованной литературы

1. Общая характеристика предприятия

АУДИТОРСКАЯ ФИРМА «СТИМУЛ» основана в 1994 году. С этого времени наша компания успешно занимается оказанием аудиторских, юридических услуг; осуществляет деятельность в области управленческого, финансового и налогового консультирования.

«СТИМУЛ» осуществляет свою деятельность на основании лицензии Минфина РФ №003419, является членом Московской аудиторской палаты. Благодаря высокопрофессиональной, успешной работе, компания включена в Реестр фирм, положительно зарекомендовавших себя на рынке аудиторских услуг г. Москвы, ведущийся в соответствии с решением Комиссии по координации аудиторской деятельности при Мэре Москвы от 24 декабря 1999 г. №4.

Наша компания постоянно занимается аудитом, методическим обеспечением экономических служб и автоматизированных систем для целей учета и управления, а также консультированием по различным экономико-правовым вопросам. Специалистами фирмы разработаны методические пособия и схемы для внутреннего пользования в сфере управления, экономики и права. Они позволяют с высокой степенью эффективности проводить аудит малого, среднего и крупного бизнеса с учетом профиля, размеров, структуры и других особенностей проверяемых организаций.

Для достижения этой цели аудиторы придерживаются следующих фундаментальных этических принципов:

Таблица 1. Этические принципы аудиторской фирмы «Стимул»

|

Честность |

• правдивость, беспристрастность и надежность в решении профессиональных вопросов |

|

Объективность |

• аудитор не должен изменять своему профессиональному суждению в связи с предубежденностью, конфликтом интересов или испытываемым давлением со стороны других лиц |

|

Профессиональная компетентность и должная тщательность |

аудитор должен: • поддерживать свои профессиональные знания и навыки на уровне, необходимом для обеспечения уверенности в том, что клиенту будут оказаны надлежащие профессиональные услуги; • при оказании профессиональных услуг должным образом соблюдать требования применимых профессиональных стандартов и других технических документов; • работать аккуратно, усердно и соблюдать условия задания |

|

Конфиденциальность |

аудитор обязан воздерживаться от: • раскрытия конфиденциальной информации, полученной им в связи с оказанием профессиональных услуг или решением деловых вопросов, за пределами аудиторской фирмы; • использования конфиденциальной информации, полученной им в связи с оказанием профессиональных услуг или решением деловых вопросов, в личных целях или в интересах третьей стороны |

|

Профессиональное поведение |

• соблюдать требования применимых законодательных и иных регулирующих документов и воздерживаться от каких-либо действий, которые могли бы дискредитировать профессию |

Стратегия нашей компании заключается в тактических действиях, которые способствуют формированию интеллекта такого уровня развития и степени концентрации, что одно соприкосновение с ним несет в себе возможности развития любого бизнеса идей и начинаний.

Наши специалисты - выпускники лучших российских и западных бизнес-школ.

У нас есть большой опыт оказания аудиторских и консультационных услуг организациям, работающим в различных отраслях, и отличающимся друг от друга формой собственности, системами управления и финансовым положением.

Наша компания специализируется на оказании консультационных услуг в различных областях бизнеса.

Мы помогаем своим клиентам в реализации своего потенциала в стремительно меняющихся условиях ведения бизнеса.

Функции

В перечень оказываемых аудиторских услуг входят:

-· Обязательный аудит организаций всех форм собственности

-· Инициативный аудит (как правило, сопровождается дополнительным аудиторским заданием).

-· Экспресс-аудит - оценка состояния управленческого, финансового, бухгалтерского и налогового учета на вашем предприятии в кратчайшие сроки и с минимальными затратами.

-· Налоговый аудит - выражение мнения о достоверности уплаты экономическим субъектом налогов и других платежей в бюджеты различных уровней и внебюджетные фонды.

-· Аудит по видам деятельности включает в себя проведение аудита по отраслевому направлению бизнеса клиента. У нас есть большой опыт проведения аудиторских проверок во многих отраслях, и задачей наших специалистов является поиск оптимальных решений, способствующих развитию бизнеса клиента.

В части предоставления консультационных услуг наш подход не ограничивается разработкой рекомендаций по улучшению деятельности Вашей компании. Мы ставим задачу для достижения реальных изменений в деятельности и в сопровождении нашего клиента на всем пути достижения поставленных задач.

Если вы ищете новые возможности развития Вашего бизнеса, то наш отдел консалтинга предлагает вам индивидуальные, эффективные и надежные решения, которые помогут вашему успешному процветанию.

Наш основной спектр услуг включает:

· Налоговый консалтинг

· Финансовый консалтинг

· Управленческий консалтинг

· Консультирование по вопросам бухгалтерского учета

Также мы проводим корпоративные и индивидуальные семинары.

Отличительными особенностями проводимых нами семинаров являются:

- предоставляемая их участникам возможность задать свои вопросы по интересующим их темам до проведения семинара;

- детальная проработка заданных участниками семинаров вопросов аудиторами фирмы;

- обсуждение подготовленных ответов непосредственно на семинаре;

- доступное изложение сложных вопросов на семинаре – (ПРОСТО о сложном).

В перечень предоставляемых нами юридических услуг входит:

· Составление претензий, исковых заявлений и иных процессуальных документов.

· Создание, реорганизация, ликвидация юридических лиц.

· Подготовка, организация и проведение слияний, поглощений и разделений компаний.

· Юридическое сопровождение преддоговорной работы, включая участие в переговорном процессе.

· Организация и проведение общих собраний акционеров (участников).

· Судебная защита прав в вопросах приобретения, владения и распоряжения собственностью.

· Ведение дел по государственной регистрации прав собственности, аренды и др.

· Инициирование процедуры банкротства в отношении недобросовестных должников.

· Признание незаконными решений государственных органов.

· Взыскание убытков, причиненных незаконными действиями, или бездействием государственных органов.

· Обжалование решений налоговых органов по актам проверок. Обжалование незаконных действий (бездействия) должностных лиц налоговых органов.

· Помощь должностным лицам в защите по уголовным делам, связанным с налоговыми спорами общества.

Сопровождение при проведении налоговых проверок и подготовка возражений на акты налоговых органов.

Мы предлагаем квалифицированные услуги по финансовому и бухгалтерскому сопровождению на принципах аутсорсинга.

Выполнение функции финансового директора

Финансовое планирование и прогнозирование. Оптимизация налогообложения. Контроль эффективности использования финансовых ресурсов. Подготовка различных форм управленческой отчетности для руководителей и акционеров. Ведение бухгалтерского и налогового учета в полном объеме.

Мы полностью обрабатываем все необходимые первичные документы вашей компании на основании заключенного договора. Нам доверили свою бухгалтерию большое количество руководителей предприятий.

Преимущества обращения в АУДИТОРСКУЮ ФИРМУ «СТИМУЛ»:

· Экономия на структурном подразделении: обычно абонентская плата обходится дешевле, чем содержание штата бухгалтерии.

· Устранение финансовых рисков: все финансовые риски, связанные с ведением учёта, Вы перекладываете на нашу компанию.

· Получение дополнительных консультаций по вопросам поиска легальных путей минимизации налогообложения, нестандартным финансово-хозяйственным, правовым вопросам.

2. Производственная структура аудиторской фирмы «Стимул»

Стоимость услуг по проведению аудита

Аудиторские услуги, как и большинство интеллектуальных услуг, оказываются с учетом конкретных условий объекта оказания услуг.

Именно поэтому говорить о стоимости аудита мы можем исключительно после изучения требований и особенностей аудируемого предприятия - клиента.

Стоимость аудиторских услуг определяется рядом следующих ключевых факторов:

- цель проведения аудита;

- масштаб деятельности предприятия;

- вид деятельности предприятия;

- состояние документов, требующих проверки на соответствие нормативным требованиям;

- дополнительные пожелания и многое другое.

Этими и другими факторами определяется количество и квалификация специалистов, необходимых для обеспечения стандартно высокого уровня качества оказываемых услуг АУДИТОРСКОЙ ФИРМЫ «СТИМУЛ».

Средняя стоимость часа работы специалиста аудитора составляет 1 000 (Одна тысяча) рублей.

Наш специалист, после бесплатного выезда в Вашу организацию, оценит объемы необходимых работ и подготовит финансовое предложение.

Обращаем Ваше внимание, что каждый Ваш заказ носит индивидуальный характер, и мы гибко реагируем на все пожелания по вопросам ценообразования и порядка взаиморасчетов, и стараемся удовлетворить их на компромиссной основе.

Также при формировании стоимости мы обязательно учитываем срок сотрудничества с Клиентом и объем полученных от него заказов.

Исходя из этого нами и определяется стоимость проведения аудиторской проверки.

Если Вы решили заказать бесплатный выезд оценщика с целью определения стоимости аудиторской проверки, то предлагаем Вам по всем интересующим вопросам обращаться к заместителю генерального директора по маркетингу - Гаспаряну Карену Вартановичу.

Стоимость услуг по налоговому юридическому консалтингу

Для определения стоимости оказания консультационных услуг нам достаточно получить от Вас вопрос в форме ЗАПРОСА на консультацию.

Мы, на основании запроса и изучения документов, предоставленных Вами, оценим стоимость услуг по подготовке консультации и подготовим Вам, в течение 24 часов, и предложение, в котором укажем стоимость и сроки консультации.

Средняя стоимость часа работы консультанта составляет 1 000 (Одна тысяча) рублей.

После получения подтверждения Мы приступаем к работе над консультацией и готовим в Ваш адрес договор на оказание консультационных услуг. Подготовленная консультация передается Вам после подписания договора. На основании оказанных консультаций за текущий месяц в последний рабочий день текущего месяца Мы представляем Акт оказанных услуг.

Основной своей целью изучаемое предприятие ставит предоставление гостиничных услуг и наиболее полное удовлетворение потребительского спроса. Темпы поста объема реализованных услуг, их качество отражают сложившееся состояние развития предприятия и те тенденции, которые характеризуют динамику его функционирования на региональном рынке.

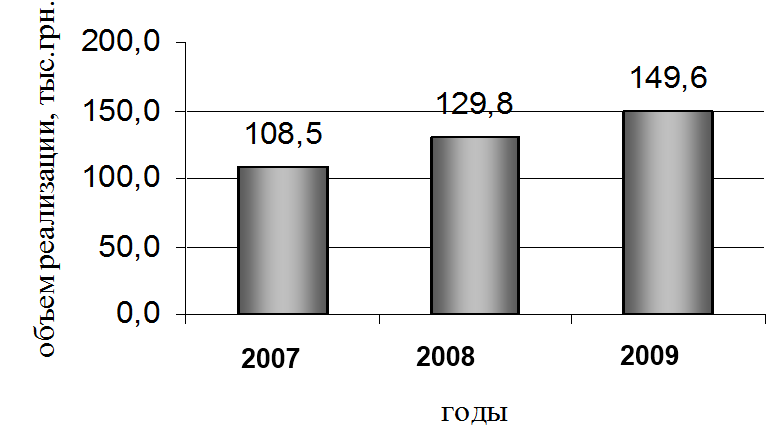

Рассмотрим показатели объема реализации услуг аудиторской фирмы «Стимул» за период с 2008 по 2009 год в целом (таблица 2.1).

Таблица 2. Динамика объемов реализации услуг за 2007-2009 годы

|

Год |

Объем реализованных услуг, тыс. руб. |

Темпы роста, % |

|

|

базисные |

цепные |

||

|

2007 |

108,5 |

100,0 |

100,0 |

|

2008 |

129,8 |

119,6 |

119,6 |

|

2009 |

149,6 |

137,9 |

115,3 |

Как видно из таблицы 2.4 в 2008 году наблюдается рост объемов реализации услуг на 19,6% по сравнению с 2007 годом, в 2009г. рост объемов реализации по равнению с 2008г. Составил 15,3%,а с 2007г. равен 37,9%.

Среднегодовой темп роста (прироста) рассчитывается по среднегеометрической средней:

или

107,4%,

или

107,4%,

Где Т>1>, Т>2>, Т>3> – цепные темпы роста.

Тпр = Тр-100% = 107,4-100% = 7,4%. Таким образом, за три года на предприятии объем реализации услуг увеличился в среднем на 7,4%.

Для большей наглядности можно представить динамику объема реализованных услуг предприятием графически (рис.2.1)

Рис.1 Динамика объема реализованных услуг за 2007-2009 гг.

3. Организационная структура аудиторской фирмы «Стимул»

Все аудиторы нашей фирмы аттестованы Министерством Финансов РФ и имеют высшее экономическое и (или) юридическое образование, полученное в престижных высших учебных заведениях г. Москвы:

- МГУ имени М.В.Ломоносова;

- Финансовая Академия при Правительстве РФ;

- Российская экономическая академия имени Г.В. Плеханова;

- Университет Управления имени С.Орджоникидзе.

Ряд наших специалистов являются кандидатами экономических наук. Наша фирма сотрудничает с профессорско-преподавательским составом следующих учебных заведений: Института налогов и налогообложения Финансовой Академии при Правительстве РФ, кафедр Бухучета и аудита ВЗФИ и Университета Управления имени С. Орджоникидзе, юридическим факультетом МГУ имени М.В. Ломоносова.

Все специалисты компании имеют высшее экономическое и юридическое образование. Большая часть сотрудников имеет стаж работы по специальности более 5 лет, наши специалисты имеют действующие аттестаты аудиторов.

Аудиторы компании регулярно участвуют в семинарах и конференциях, выставках, проводимых ведущими учебно-методическими центрами РФ, имеют ряд монографий и публикаций в периодической печати.

Сотрудники:

Заместитель генерального директора по аудиту и консалтингу - Новиков Дмитрий Юрьевич

Руководитель аудиторского отдела - Корниенко Владимир Николаевич

Руководитель юридического отдела - Усовецкая Екатерина Витальевна

Заместитель генерального директора по маркетингу - Гаспарян Карен Вартанович

Менеджер по связям с общественностью, юрисконсульт - Колодина Юлия Сергеевна

Рис 2. Организационная структура аудиторской фирмы «Стимул»

Каждый экономический субъект обслуживается группой специалистов, в которую включается и группа аудиторского обслуживания; в нее входят:

ведущий партнер, отвечающий за развитие и уровень взаимоотношений с экономическим субъектом;

технический партнер, отвечающий за техническое качество аудиторских услуг;

менеджер, оказывающий помощь техническому партнеру в проведении аудиторской работы, которая требует наличия значительного опыта и принятия обоснованных решений;

сеньор (старший аудитор), который оказывает помощь техническому партнеру и менеджеру, работает непосредственно с ассистентами (местным персоналом), распределяет и курирует их работу;

ассистент (линейный персонал), который непосредственно выполняет аудиторскую проверку и помогает старшему аудитору в подготовке отчета.

В обязанности ведущего партнера входят:

координация интеграции услуг фирмы, оказываемых данному клиенту, а также его представительствам во всем мире, и специалистов, способных эти услуги оказывать;

обеспечение высокого качества оказываемых услуг;

обеспечение возникновения «резонанса» клиента в ответ на критические замечания.

В обязанности технического партнера входят:

разработка аудиторской стратегии и доведение ее до членов команды;

приведение аудита в соответствие с политикой компании и профессиональными требованиями;

формирование аудиторского мнения.

Менеджер несет ответственность за:

проверку и утверждение плана аудиторских процедур, задокументированных в аудиторской программе перед началом работы на объекте;

составление списка специалистов для работы по данному проекту и поддержание постоянной связи с клиентом на период выполнения работ по данному проекту;

сверку продвижения аудиторских работ с расписанием и бюджетом, а также контроль стоимости работ;

разрешение разногласий, возникающих при расхождении мнений старшего аудитора и команды в целом, и обсуждение их с техническим партнером;

разработку совместно с техническим партнером дополнительных профессиональных услуг, которые могут быть предложены данному клиенту;

наблюдение за работой старшего аудитора и, по мере необходимости, проведение тренинга и инструктажа линейного персонала и старшего аудитора;

наблюдение за подготовкой доклада руководству;

проверку рабочей документации аудитора.

Старший аудитор помогает техническому партнеру и менеджеру. Он обычно работает вместе с линейным персоналом непосредственно на объекте и распределяет аудиторскую работу между персоналом в течение работы над данным проектом. Кроме того, старший аудитор отвечает за:

подготовку бюджетов и сверку фактически отработанного времени с бюджетом;

идентификацию бухгалтерских и аудиторских данных для обсуждения их с менеджером;

составление ответов для руководства;

составление совместно с менеджером перечня профессиональных услуг, которые могут быть оказаны данному клиенту;

обеспечение наблюдения, проведения совещаний и инструктажа на рабочем месте с линейным персоналом, оказание линейному персоналу помощи в понимании целей и соответствия рабочих процедур конкретному виду документации;

проверку рабочих документов, подготовленных линейным персоналом, последующее выделение для обзора вопросов и оценок пригодности и соответствия полученных аудиторских доказательств;

подготовку предложений по совершенствованию аудиторских услуг.

Аудиторский персонал выполняет аудиторскую проверку и помогает старшему аудитору в подготовке отчета. Линейный аудиторский персонал несет ответственность за:

понимание и осуществление аудиторских процедур, подписанных ими;

подготовку соответствующих рабочих документов;

информирование старшего аудитора об аудиторских или бухгалтерских несоответствиях или проблемах, связанных с вычислениями;

подготовку предложений по улучшению качества аудиторских услуг компании;

информирование старшего аудитора обо всех аспектах

Таблица 3. Штатное расписание аудиторской фирмы «Стимул»

|

Структурный отдел |

Должность |

Код |

Количество штатных единиц |

Оклад, руб. |

|

Администрация |

Генеральный директор |

1210.1 |

1 |

25000 |

|

Заместитель генерального директора |

3431 |

1 |

20000 |

|

|

Бухгалтерия |

Главный бухгалтер |

1231 |

1 |

12000 |

|

Бухгалтер |

2441.2 |

1 |

8000 |

|

|

Аудиторский отдел |

Начальник отдела |

2411.2 |

1 |

15000 |

|

Ведущий партнер |

1233 |

1 |

15000 |

|

|

Технический партнер |

2145.2 |

1 |

12000 |

|

|

Менеджер |

1235 |

1 |

10000 |

|

|

Сеньор |

2429 |

1 |

10000 |

|

|

Ассистент |

1232 |

1 |

8000 |

|

|

Юридический отдел |

Начальник отдела |

3423 |

1 |

15000 |

|

Помощник начальника |

2134 |

1 |

8000 |

|

|

Отдел маркетинга |

Начальник отдела |

3123 |

1 |

10000 |

|

Маркетолог |

3123.1 |

1 |

8000 |

|

|

Маркетолог |

3123.2 |

1 |

8000 |

|

|

Отдел связи с общественностью |

Юрисконсульт |

1236 |

1 |

12000 |

|

Служащие |

Секретарь |

3121 |

1 |

7000 |

|

Водитель |

3121.1 |

1 |

6000 |

|

|

Охранник |

3121.2 |

1 |

6000 |

|

|

Уборщица |

3112 |

1 |

5000 |

|

|

Итого |

20 |

220 000 |

Фонд заработной платы составляет 220000 руб.

Таблица 4. Среднегодовая заработная плата

|

Среднесписочная численность работников, чел. |

Фонд заработной платы, руб. |

Среднегодовая заработная плата на одного работника, руб |

|

20 |

220 000 |

11000 |

Рассмотрим численность рабочих за последние 2 года, т.е. 2008 и 2009.

Таблица 5.Численность рабочих за последние 2 года работы

|

2008 г. |

2009 г. |

|||||

|

На январь |

На июль |

На декабрь |

На январь |

На июль |

На декабрь |

|

|

Численность (чел.) |

14 |

20 |

15 |

15 |

16 |

20 |

Таблица 6. Средний возраст работающих на предприятии.

|

2008 г. |

2009 г. |

|

|

Средний возраст работающих (лет) |

31 |

34 |

Таблица 7. Количество прибывших и выбывших работников за годы работы организации.

|

Прибыло |

Убыло |

|||

|

По неуважительной причине |

По собственному желанию |

|||

|

2008 |

Январь |

- |

- |

- |

|

Февраль |

3 |

- |

- |

|

|

Март |

1 |

- |

- |

|

|

Апрель |

1 |

- |

- |

|

|

Май |

1 |

- |

- |

|

|

Июнь |

- |

- |

- |

|

|

Июль |

- |

- |

- |

|

|

Август |

- |

1 |

1 |

|

|

Сентябрь |

- |

- |

- |

|

|

Октябрь |

- |

- |

- |

|

|

Ноябрь |

- |

- |

1 |

|

|

Декабрь |

- |

- |

2 |

|

|

6 |

1 |

4 |

||

|

5 |

||||

|

2009 |

||||

|

Январь |

- |

- |

- |

|

|

Февраль |

- |

- |

- |

|

|

Март |

- |

- |

- |

|

|

Апрель |

- |

- |

- |

|

|

Май |

- |

- |

- |

|

|

Июнь |

1 |

- |

- |

|

|

Июль |

- |

- |

- |

|

|

Август |

2 |

- |

- |

|

|

Сентябрь |

- |

- |

- |

|

|

Октябрь |

2 |

- |

- |

|

|

ноябрь |

- |

- |

- |

|

|

Декабрь |

- |

- |

- |

|

|

итого |

5 |

0 |

0 |

1. Найдем среднесписочную численность за 2 года:

2008 год. Чср = (14/2 + 20 + 15/2)/2 = 17,25 чел.

2009 год. Чср = (15/2 + 16 + 20/2)/2 = 16,75 чел.

2. Найдем коэффициент выбытия кадров за 2 года:

2008 год.Квыб = (5/17,25) = 0,29

2009 год Квыб = (0/16,75) = 0

3. Найдем коэффициент прибытия кадров за 2 года:

2008 год. Кприб = (6/17,25) = 0,348

2009 год. Кприб = (5/16,75) = 0,298

4. Найдем коэффициент оборота кадров за 2 года:

2008 год. Коб = (6 + 5)/17,25 = 0,64

2009 год. Коб = (5 + 0)/16,75 = 0,29

5. Найдем коэффициент текучести кадров за 2 года:

2008 год. Ктк = (4 + 1)/17,25 = 0,29

2009год. Ктк = (0 + 0)/16,75 = 0

Коэффициент текучести кадров выражает, какая доля кадров находиться в движении. В первый год в движении находилось около трети персонала, а во второй вообще не наблюдалось движения.

|

2008 |

2009 |

Изменение |

|

|

Ктек |

0,29 |

0 |

-0,29 |

На основании проведенных фотографий рабочего времени составляется сводная таблица одноименных затрат рабочего времени, составляется фактический баланс рабочего времени и представить его в виде таблиц 9.

Таблица 8. Фотография рабочего дня менеджера аудиторской фирмы «Стимул»

По данным таблицы можно сказать, что оперативная работа составляет всего 68,95 % или 331 минуту времени смены, остальное время смены 149 минут или 31,05% приходится на непроизводительные затраты. Сопоставление фактического баланса времени с нормативным позволяет выявить отклонение от нормативных. Для расчета нормативного баланса используют нормативы времени на ПЗ (20 мин), ОБС (45 мин) и ОТЛ (10 мин). Таким образом величины нормативных затрат рабочего времени (в мин и %) и по всем категориям затрат времени образуют так называемый нормативный (рациональный) баланс рабочего дня.

Таблица 9. Баланс рабочего времени аудиторской фирмы «Стимул»

|

Наименование затрат времени |

Индекс |

Продолжительность |

|

|

Минуты |

%% |

||

|

Подготовительно-заключительные работы |

ПЗ |

20 |

4017 |

|

Время обслуживания рабочего места |

ОБС |

45 |

9,38 |

|

Оперативная работа |

ОП |

331 |

68,95 |

|

Отвлечения от работы по личным надобностям |

ОТЛ |

19 |

3,96 |

|

Время перерывов по техническим причинам |

ПНТ |

25 |

5,21 |

|

Нарушения трудовой дисциплины |

ПНД |

40 |

8,33 |

|

Итого |

480 |

100 |

Более точно определить факторы, повлиявшие на снижение эффективности использования фонда рабочего времени, можно конкретизировав потери рабочего времени, представленный в хронометраже по данным таблицы 10.

Таблица 10. Хронометраж рабочего времени аудиторской фирмы «Стимул»

|

Потери рабочего времени |

Минуты |

В % к отработанному времени |

|

1 ПНТ |

||

|

Уход за рабочим местом |

7 |

1,46 |

|

Вызов системного администратора |

10 |

2,08 |

|

Консультация у сеньора |

8 |

1,67 |

|

2 ПНД |

||

|

Посторонний разговор |

3 |

0,63 |

|

Посторонний разговор |

17 |

3,54 |

|

Личный разговор |

9 |

1,8 |

|

Личный разговор |

11 |

2,29 |

|

Итого |

65 |

13,54 |

4. Финансовое состояние аудиторской фирмы «Стимул»

Таблица 11. Себестоимость деятельности аудиторской фирмы «Стимул»

|

Наименование элементов затрат |

4 квартал |

1 квартал |

2 квартал |

3 квартал |

всего в год |

|

Материальные затраты |

395775 |

379284 |

412266 |

461738 |

1649063 |

|

оплата труда |

220000 |

234000 |

234000 |

234000 |

936000 |

|

сумма начисленной амортизации |

10809 |

10809 |

10809 |

10809 |

43236 |

|

Прочие, в том числе: |

|||||

|

отчисления в пенсионный фонд |

32760 |

32760 |

32760 |

32760 |

131040 |

|

погашение основного долга |

200000 |

200000 |

200000 |

200000 |

800000 |

|

проценты по кредиту |

28000 |

28000 |

28000 |

28000 |

112000 |

|

затраты на рекламу |

393000 |

- |

- |

- |

393000 |

|

итого: |

1294344 |

884853 |

917835 |

967307 |

4021103 |

Составляется план доходов и расходов (табл. 12).

Таблица 12. План доходов и расходов аудиторской фирмы «Стимул»

|

наименование показателей |

уровень за 1 год, руб. |

|||

|

4 кв. |

1 кв. |

2 кв. |

3 кв. |

|

|

1 Выручка |

1245244 |

1203502,5 |

1299811 |

1404174 |

|

2 Себестоимость |

1294344 |

884853 |

917835 |

967307 |

|

3 Прибыль |

-49100 |

318649,5 |

381976 |

436867 |

|

4 Единый налог на доходы по ставке 6% |

74715 |

72210 |

77989 |

84250 |

|

5 Чистая прибыль |

-123815 |

246439,5 |

303987 |

352617 |

Значение чистой прибыли отрицательно в первом квартале первого года работы ресторана, то есть предприятие изначально работает себе в убыток.

Следующим этапом в этом разделе является составление плана движения денежных средств, отражающего денежные потоки от инвестиционной, операционной и финансовой деятельности за рассматриваемый период. Поток реальных денег от каждой из указанных видов деятельности представляет собой разницу притока и оттока денежных средств.

Таблица 13. Поток от инвестиционной деятельности

|

Приток |

Отток |

||

|

Уставный капитал: |

|

Приобретение основных средств |

568900 |

|

Собственные средства |

600000 |

Приобретение материальных ресурсов |

135582 |

|

Заемные средства |

800000 |

Реклама |

393000 |

|

Итого: |

1400000 |

Итого: |

1097482 |

302518- Такое количество средств остается на счете предприятия после освоения первоначального капитала, необходимого для начала работы пиццерии.

Таблица 14. Поток от операционной деятельности

|

|

Приток |

Отток |

||

|

Выручка от реализации |

Себестоимость |

Единый налог на доходы |

Итого: |

|

|

1 кв. |

1245244 |

1294344 |

74715 |

951393 |

|

2 кв. |

1203503 |

884853 |

72210 |

932397 |

|

3 кв. |

1299811 |

917835 |

77989 |

971157 |

|

4 кв. |

1404174 |

967307 |

84250 |

1026891 |

|

Итого: |

5152732 |

|

|

4373503 |

779229 руб.- Такова сумма чистой прибыли за первый год работы ресторана.

Таблица 15. Балансовый план аудиторской фирмы «Стимул»

|

Актив |

Пассив |

||

|

Внеоборотные активы |

Капитал и резервы |

||

|

Основные средства |

1400000 |

Уставный капитал |

600000 |

|

Оборотные активы |

Нераспределенная прибыль отчетного года |

779229 |

|

|

Запасы |

1649063 |

Долгосрочные пассивы |

|

|

Заемные средства |

800000 |

||

|

Денежные средства |

779229 |

Краткосрочные пассивы |

|

|

Кредиторская задолженность |

1649063 |

||

|

Баланс |

3828292 |

Баланс |

3828292 |

Когда давалась оценка плана доходов и расходов, было замечено, что пиццерия убыточна, в первом квартале своей работы. Но для того чтобы знать насколько в безопасном состоянии с точки зрения прибыльности находится предприятие, необходимо провести анализ безубыточности. Сделать его можно путем расчета порога рентабельности или так называемой точки безубыточности, представляющей собой такое значение выручки, при котором предприятие уже не несет убытков, но и не получает прибыли. Формула для расчета следующая:

ПР= ,

,

где ПосЗ – Постоянные затраты ресторана, не зависящие от объема производства;

ПерЗ – Переменные затраты ресторана, напротив напрямую зависящие от объема производства;

Вр – Выручка от реализации продукции.

Прежде чем рассчитать этот показатель необходимо все затраты пиццерии поделить на постоянные и переменные (табл. 6.5).

Таблица 16. Постоянные и переменные затраты аудиторской фирмы «Стимул»

|

Постоянные затраты |

Переменные затраты |

||

|

амортизационные отчисления |

43236 |

Материальные затраты |

1649063 |

|

погашение основного долга |

800000 |

зарплата основных рабочих |

660000 |

|

проценты по кредиту |

112000 |

||

|

затраты на рекламу |

393000 |

отчисления в пенсионный фонд |

131040 |

|

зарплата специалистов и вспомогательных рабочих |

882000 |

||

|

Итого: |

2230236 |

Итого: |

2440103 |

Выручка за год составляет 5152732 руб.

ПР= =4318626

руб.

=4318626

руб.

Для относительной оценки данного показателя следует рассчитать запас финансовой прочности:

ЗФП= ЗФП=

ЗФП= *100%=16%,

*100%=16%,

то есть предприятие может выдержать снижение выручки от реализации не более чем на 16%.

Список использованной литературы

Зотов В.В. О роли концепции «экономического человека» в постановке проблемы мотивации // Мотивация экономической деятельности: [Сб. ст.]. М.: ВНИИСИ, 2007. Вып. 7. С. 72–79.

Калачева Л.Л. Условия труда. – Новосибирск: Наука, 2008. – 386 с.

Калачева Л.Л. Условия труда: Методологические вопросы комплексного исследования. Новосибирск: Наука., 2007. - 286 с.

Квалификационный справочник должностей руководителей, специалистов и служащих. Нормативно-производств. издание // Госкомтруда СССР, ВЦСПС. – М.: Экономика, 2006. – 272 с.

Овсянников А.С. Оплата труда в условиях труда. Контракты. – Новосибирск: РИПЕЭЛ, 2007. – 112 с.

Токарская Н.М., Солодова Н.Г. Стратегия фирмы в области управления человеческими ресурсами: зарубежный опыт. ИГЭА. – Иркутск, 2009. – 94 с.

Филиппов А.В. Работа с кадрами: Психологический аспект. – М.: Экономика, 2007. – 168 с.

Хамори В. Теория социалистического хозяйства /Пер. с венг. – Новосибирск, 2008. – 351 с.

Щекин Г.В. Основы кадрового менеджмента: Учеб. – Киев: МЗУУП, 2007. – 188 с. Кн.1 Планирование и организация управления кадрами.

Якокка Ли. Карьера менеджера. – М.: Прогресс, 2006. – 272 с.