Планирование на предприятии (работа 5)

Курсовая работа

По курсу «Производственный менеджмент»

На тему «Планирование на предприятии»

Содержание

Введение 4

1. Планирование на уровне предприятия 6

1.1 Социально-трудовое планирование 6

1.2 Планирование технического развития предприятия 21

2. Практическая часть 32

2.1 Характеристика базового предприятия 32

2.2 Метод валовой маржи 37

2.3 Метод ранжирования ассортимента продукции на основе матрицы БКГ 43

2.4 Метод линейного программирования 44

Заключение 46

Список литературы 47

Введение

Основные элементы планирования на предприятии следующие:

прогнозирование концептуальных перспективных целей и способов их достижения на базе прогнозов развития отдельных отраслей, регионов и экономики страны в целом. Как элемент внутрипроизводственного планирования прогнозирование непосредственно связано с маркетингом и принимает форму рыночной стратегии предприятия;

постановка задач планирования на основе прогноза, установление ориентировочных сроков их выполнения и необходимого ресурсного обеспечения;

корректировка плана, заключающаяся в разработке программы, в которой устанавливают конкретные сроки выполнения плановых заданий, производят увязку отдельных этапов реализации программы, поставок, производственных и сбытовых операций;

составление бюджетов, или смет затрат материалов, капитальных вложений, поступлений и расходования наличных денег и др., на основе которых определяют функции каждого подразделения и исполнителей, ответственных за определенные операции;

конкретизация плана — завершающий элемент, включающий конкретные установки по реализации принятых решений в отдельных звеньях предприятия.

Если разработку прогнозов и формирование общих плановых задач выполняют для определения перспектив развития предприятия в целом, то все остальные элементы планирования в основном прорабатывают и реализуют на уровне подразделений. При этом необходима взаимоувязка между ними по всей совокупности натуральных и стоимостных показателей. В разрабатываемых планах предприятий устанавливают основные задачи хозяйственной политики на определенный период и конкретные способы их решения: определяют необходимые для этого материальные и финансовые ресурсы, а также пути их наиболее эффективного использования с учетом складывающихся рыночных условий.

На сегодняшний день актуальным является комплексный анализ и планирование основных показателей хозяйственной деятельности торгового предприятия и оценка перспектив его развития.

Цель курсовой работы (проекта): углубление и расширение теоретических знаний; овладение приемами и навыками самостоятельной познавательной деятельности, выработка умения формирования суждения и выводы, логические последовательно и доказательно их излагать; выработка умения публичной защиты подготовленного материала.

Задачи работы: осуществить планирование ассортимента продукции тремя методами планирования: методом «операционного рычага», методом ранжирования ассортимента продукции на основе матрицы БКГ и методом линейного программирования.

1. Планирование на уровне предприятия

1.1 Социально-трудовое планирование

Основной целью планирования потребности в персонале является обеспечение предприятия необходимой рабочей силой при минимизации издержек. То есть при планировании определяется когда, где, сколько, какой квалификации и с какими затратами потребуется работников в данной организации. При этом можно говорить о стратегическом (долгосрочном) планировании и о тактическом (ситуационном).

По существу стратегическое планирование потребности в персонале состоит в составлении потенциала специалистов, необходимых для реализации, стратегии развития и фактического состояния человеческих ресурсов организации, а также в определении потребности в этих ресурсах в будущем. При этом взаимосвязь с общей стратегией развития организации обязательна. Тактическое планирование предполагает анализ и удовлетворение конкретных потребностей организации на планируемый период (квартал, полугодие). Оно основывается на производственном плане развития организации в этот период, на прогнозировании карьерного роста, достижения пенсионного возраста, на показателях текучести кадров.

Этапы планирования персонала в компании могут выглядеть следующим образом.

1 этап: анализ внутренних ресурсов организации (структура и динамика рабочей силы по категориям: производственный - непроизводственный - управленческий персонал) с точки зрения удовлетворения будущих потребностей (связь со стратегией развития, финансовым планом, планом оборота и т.п.).

2 этап: анализ конкретных потребностей в персонале на планируемый период (когда, сколько, какой квалификации, на какие позиции потребуется работников).

3 этап: анализ возможностей удовлетворения конкретных потребностей организации за счет существующих человеческих ресурсов (в зависимости от политики в отношении персонала - ориентированной на внешнюю или внутреннюю среду).

4 этап: принятие решений о необходимости привлечения ресурсов извне, или о частичной переквалификации работников, или о сокращении персонала1.

Планирование потребности в персонале – одно из важнейших направлений кадрового планирования и определяется как процесс обеспечения предприятия необходимым количеством квалифицированного персонала на определенный период.

Планирование потребности персонала и производительности труда во многом зависит от показателей издержек на персонал. Основная цель планирования потребности персонала заключается в поиске резервов, позволяющих выходить на такой уровень расходов на персонал, который был бы ниже, чем достигнутый уровень конкурентами, позволял бы уложиться в установленные нормативами фонд оплаты труда каждого подразделения и единый фонд оплаты труда предприятия и не допускал перерасхода2.

Расчет плановой численности рабочих и служащих осуществляется разными методами и способами. Во-первых, можно планировать численность по каждой профессии или группе профессий и путем суммирования определить общую численность, а затем вычислить долю каждой профессии или группы профессий в общей численности. Такой метод получил название планирование снизу вверх. Во-вторых, можно планировать общую численность по предприятию и распределить ее в соответствии с установленной структурой по профессиям. Этот метод расчета называется планирование сверху вниз.

Первый метод расчета плановой численности персонала менее точен. Точность второго зависит от правильности определения профессиональной структуры и разработанных нормативов. Рассмотрим некоторые методы расчета количественной потребности в персонале. Например, от достигнутого уровня численности при базисной производительности труда и планируемого объема продукции определяется по формуле: Ч пл. = Ч баз. × Y о.п., Где Ч баз. – численность работников за предыдущий период; Y о.п. – индекс объема продукции. В экономической литературе предлагается определять плановую численность персонала по формуле:

Однако, такой расчет весьма приближенный, особенно, если имело место неполного использования рабочего времени в предыдущем периоде, например, наличие простоя, вынужденного отпуска и т.д. Недоиспользование рабочего времени, прошлого периода, автоматически переносится на плановый период и неправомерно завышает численность персонала. Для установления точности расчета проводится дополнительный анализ использования рабочего времени, факторов производительности труда.

Важное значение при определении плановой потребности персонала имеет диапазон колебаний на весь период. Методикой предусмотрен расчет численности персонала на весь год, а объем производственной программы не всегда равномерно распределяется в течение года, что приводит к несоответствию численности персонала и объема работ в определенные месяцы. Отсюда возможен избыток или дефицит персонала. Важно знать не только диапазон колебаний численности (от максимальной до минимальной), но и продолжительность периода. Все рабочие подразделяются на рабочих сдельщиков и повременщиков. Методы расчета их плановой численности отличаются. Для расчета плановой численности рабочих сдельщиков применяются следующие формулы:

Плановая численность рабочих повременщиков или служащих рассчитывается по следующей формуле.

Предлагается другой метод расчета плановой численности персонала на основе количества рабочих мест и коэффициента загрузки оборудования по следующей формуле.

Применяемый в расчетных формулах коэффициент пересчета явочной численности в списочную позволяет учесть возможное отсутствие персонала на рабочих местах в течение планового периода времени изза болезни; очередного и дополнительного отпуска, отпуска по учебе, прочих причин неявок. Коэффициент пересчета определяется отношением числа фактически рабочих дней к числу календарных или номинальных дней. Для планирования численности персонала можно применить следующую формулу:

Все перечисленные методы позволяют рассчитать общую потребность персонала однако в процессе функционирования предприятия возникает необходимость определить фактическую потребность в персонале. Расчет фактической потребности учитывает покрытия планового или внепланового выбытия персонала, а также его плановое поступление. К плановому выбытию персонала относятся сокращение численности в связи с реорганизацией производства, структуры, направлением сотрудников на обучение, стажировку, выходом на пенсию. В этих случаях выбытие персонала можно спрогнозировать и принять меры по дополнительной потребности работников. Большую сложность для планирования представляет выбытие персонала по внеплановым причинам. К ним относятся увольнение по собственному желанию; увольнение за нарушение трудовой и производственной дисциплин, продолжительная болезнь работника, дополнительный отпуск по учебе, незапланированный уход на пенсию, призыв в армию и т.д.

Дополнительная потребность в персонале определяется по следующим формулам

1. Ч д. = Ч к.г. – Ч н.г., где

Ч д. – дополнительная численность персонала; Ч к.г. – численность на конец года; Ч н.г. – численность на начало года.

2. Ч д. = Ч пл.– Ч о, где Ч пл. – потребность персонала в плановом периоде; Ч о – численность персонала в базисном периоде.

3. Ч д. = Ч пл. × К выб., где К выб. – среднегодовой коэффициент выбытия, за ряд последних лет.

Дополнительная потребность персонала должна быть сбалансирована с соответствующими источниками ее обеспечения. При решении проблем обеспечения предприятия персоналом используется система балансовых расчетов, их несколько:

балансовый расчет потребности в персонале в профессиональном разрезе;

- балансовый расчет переподготовки и перераспределения персонала;

- балансовый расчет удовлетворения потребности персонала за счет внутренних и внешних источников3.

Производительность труда зависит от многих факторов, но в первую очередь от заинтересованности работников в результатах труда, квалификации персонала, технической оснащенности производства. Производительность – важнейший показатель эффективности производства, от которого, в конечном счете, зависит, как мы живем и сколько производим и потребляем.

Первое условие производительности – заинтересованность работников. Обычно человек работает в одну шестую своих потенциальных возможностей. Если отлынивает – в одну двадцатую или того меньше. А если заинтересован, стремится к полной отдаче труда, легко повышает производительность в 2-3 раза, вовсе не работая при этом «на износ», т.е. не падая с ног. Наличие интереса, побудительных мотивов, любви и почитания трудовой деятельности – решающее условие полноценного использования рабочего времени, высокой производительности, достигаемой к тому же не в ущерб качеству.

Второе условие – квалификация, профессионализм, умение, опыт, знания, образование. Подготовленный, опытный работник, специалист своего дела работает намного производительнее и качественного неумелого работника. Оба перечисленных фактора можно в совокупности назвать качеством трудовых ресурсов.

Третье условие – организация труда, качество управления трудом. Это многофакторное понятие. Сюда входят планирование и координация действий работников, обеспечение порядка и трудовой дисциплины. Росту производительности коллективного труда способствует рациональное разделение видов труда между работниками, специализация и кооперирование их деятельности. Но следует иметь в виду, что специализация и кооперация ставят производителей в большую зависимость друг от друга. Нарушение специализации и кооперации действий приводит к сбоям в производстве и спаду производительности.

Четвертое условие – качество машин, оборудования, прогрессивность технологических процессов. В связи с тем, что ручной труд постепенно вытесняется из экономики и заменяется машинным, решающее влияние на производительность труда начинает оказывать его обеспеченность современной техникой, исключая не только чисто производительное оборудование, но и электронно-вычислительную и организационную технику. Экономисты характеризуют техническую оснащенность труда его фондовооруженностью (количество основных производственных фондов в расчете на одного работника) и энерговооруженностью. Несомненно, также, что новые, прогрессивные технологии производства способствуют росту производительности. Чтобы различать интенсивность трудовой отдачи, в экономике применяют показатель, называющийся производительностью труда. Производительность труда выражает количество продукции, произведенной одним работником в течение определенного времени: за час, день, месяц, год. При этом количество произведенных товаров может измеряться как в физических единицах (штуках, тоннах, мерах) так и в денежных (рублях)4.

Для оценки уровня производительности труда применяется система обобщающих, частных и вспомогательных показателей. Обобщающие показатели: среднегодовая, среднедневная и среднечасовая выработка продукции одним рабочим, среднегодовая выработка на одного работающего в стоимостном выражении. Частные показатели: трудоемкость продукции определенного вида в натуральном выражении за 1 человеко-день или человеко-час. Вспомогательные показатели: затраты времени на выполнение единицы определённого вида работ или объём выполненных работ за единицу времени. Наиболее обобщающим показателем производительности труда является среднегодовая выработка продукции одним работающим (ГВ):

,

,

где ТП – объём товарной продукции в стоимостном выражении;

Ч – численность работающих.

Факторы, влияющие на годовую выработку представлены на рис. 1.

Отсюда факторная модель для показателя среднегодовой выработки будет иметь следующий вид:

Расчёт влияния этих факторов может быть проведён способами цепной подстановки, абсолютных разниц, относительных разниц или интегральным методом.

Трудоёмкость – затраты рабочего времени на единицу или весь объём изготовленной продукции:

где ФРВi – фонд рабочего времени на изготовление i-го вида изделий,

VВПi – количество изделий одного наименования в натуральном выражении.

Данный показатель является обратным среднечасовой выработке продукции.

Снижение трудоёмкости продукции – важнейший фактор повышения производительности труда. Рост производительности труда происходит в первую очередь за счёт снижения трудоёмкости продукции. Достигнуть снижения трудоёмкости возможно за счёт внедрения мероприятий НТП, механизации и автоматизации производства и труда, а также увеличения кооперированных поставок, пересмотра норм выработки и т. д.

В процессе анализа изучают динамику трудоёмкости, выполнение плана по её уровню, причины её изменения и влияния на уровень производительности труда.

В процессе последующего анализа изучают показатели удельной трудоёмкости по видам продукции. Изменение среднего уровня удельной трудоёмкости может произойти за счёт изменения её уровня по отдельным видам продукции (ТЕi) и структуры производства (УДi). При увеличении удельного веса более трудоёмких изделий средний её уровень возрастает и наоборот:

Влияние этих факторов на средний уровень трудоёмкости можно определить методом цепной подстановки через средневзвешенные величины:

Рис. 1. Взаимосвязь факторов, определяющих среднегодовую выработку продукции работника предприятия

Изменение в уровне трудоёмкости не всегда оценивается однозначно. Трудоёмкость может возрастать при значительном удельном весе вновь осваиваемой продукции или улучшении её качества. Чтобы добиться повышения качества, надёжности и конкурентоспособности продукции, требуются дополнительные затраты средств и труда. Однако выигрыш от увеличения объёма продаж, более высоких цен, как правило, перекрывает проигрыш от повышения трудоёмкости изделий. Поэтому взаимосвязь трудоёмкости продукции и её качества, себестоимости, объема продаж и прибыли должна находиться в центре внимания аналитиков.

В заключение анализа определяют резервы снижения удельной трудоёмкости продукции по отдельным изделиям и в целом по предприятию:

где Тф – фактические затраты рабочего времени на выпуск продукции, Тн – затраты рабочего времени, связанные со снижением трудоёмкости, Тд – дополнительные затраты рабочего времени, связанные с внедрением мероприятия по снижению трудоёмкости. ВПф – фактический объём валовой продукции; ВПн – объём валовой продукции, полученный в связи со снижением трудоемкости5.

Управление производительностью труда включает следующие элементы:

управление качеством;

планирование процедур повышения эффективности;

измерение трудозатрат и нормирование труда;

бухгалтерский учет и финансовый контроль.

Необходимо принимать во внимание факторы, препятствующие росту производительности, такие, как снижение цены труда при постоянном росте уровня жизни и увеличение уровня затрат на восстановление трудоспособности6.

Повышение производительности труда проявляется в том, что доля живого труда в изготовляемой продукции уменьшается, а доля прошлого труда увеличивается, при этом абсолютная величина затрат живого и овеществленного труда на единицу продукции сокращается. В планировании повышения производительности труда используются абсолютные показатели, характеризующие уровень производительности труда, и относительные, определяющие динамику ее роста.

В практике планирования роста производительности труда в зависимости от цели и объекта наибольшее распространение получили два метода:

метод прямого счета на основе трудоемкости (выработки) производственной программы. Данный метод в большей степени применяется при планировании производительности труда по участкам, цехам, рабочим местам;

метод планирования производительности труда по технико-экономическим факторам, применяется в целом по предприятию (фирме).

Планирование производительности труда методом прямого счета по участкам, цехам, рабочим местам производится следующим образом.

Изменение производительности труда за определенный период по показателям выработки (В) или трудоемкости (Т) определяется при помощи следующих формул:

Iпт = Во / Вб (1) или Iпт = Тб / То, (2)

где Iпт — индекс роста производительности труда;

Во и Вб — выработка продукции в отчетном и базовом периодах в соответствующих единицах измерения;

То и Тб — трудоемкость продукции в отчетном и базовом периодах (нормо-, человеко-часах).

ПТ = (Во / Вб) × 100 (3) или ПТ = (Тб / То) × 100, (4)

где ПТ — темп роста производительности труда,%.

DПТ = [(Во – Вб) / Вб] × 100 (5) или DПТ = [(Тб – То) / То] × 100, (6)

где DПТ — темп прироста производительности труда,%.

Процент прироста производительности труда не совпадает с процентом снижения трудоемкости — первый всегда больше второго. Соотношение указанных показателей может быть определено по следующим формулам:

DПТ = (DТ × 100) / (100 – DТ), (7)

DТ = (DПТ × 100) / (100 + DПТ), (8)

где DТ — процент снижения трудоемкости.

Рост производительности труда можно определить и по экономии рабочего времени (Э):

∆ПТ = Э / (Тр-Э) × 100, (9)

где Э — экономия труда (человеко-часы);

Тр — трудоемкость продукции по трудоемкости базисного периода (человеко-часы).

Уровень производительности труда на предприятии и возможности его повышения определяются рядом факторов и резервов его роста. Под факторами роста производительности труда понимаются причины, обусловливающие изменение ее уровня. Под резервами роста производительности труда на предприятии понимаются еще не используемые реальные возможности экономии трудовых ресурсов. Соотношение между понятиями «факторы» и «резервы» заключается в том, что фактор представляет собой причину возможности осуществления какого-либо явления, а резерв — нереализованную возможность в том или ином конкретном случае.

Воздействие факторов и резервов роста производительности труда определяется путем возможного изменения численности работников в предстоящем периоде за счет каждого фактора в отдельности и всех вместе. При этом сопоставляются затраты труда на производство планового объема продукции в базисных и планируемых условиях по каждому фактору. Факторы роста производительности труда зависят от отраслевой принадлежности предприятия и ряда других причин, однако общепринято выделять следующие группы факторов:

повышение технического уровня производства;

улучшение организации производства и труда;

изменение объема производства и структурные изменения в производстве;

изменение внешних, природных условий;

прочие факторы.

В целом по предприятию (фирме) планирование производительности труда по основным технико-экономическим факторам осуществляется в следующем порядке:

1. Определяется экономия трудовых ресурсов от разработки и внедрения каждого конкретного i-го мероприятия по повышению производительности труда (Эi):

Эi = ∆Т / (Фпл × Квн) (10)

где DТ — изменение трудоемкости продукции от использования в производстве новой технологии, нового изделия, отдельного конкретного мероприятия и т.д. (нормо-час);

Фпл — годовой фонд рабочего времени на одного рабочего в плановом периоде (час);

Квн — плановый коэффициент выполнения норм данными рабочими.

2. Определяется суммарная экономия трудовых ресурсов (Э) под воздействием всех технико-экономических факторов и мероприятий:

Э = SЭi. (11)

3. Определяется прирост производительности труда на предприятии (в цехе, на участке), достигаемый под влиянием всех факторов и мероприятий (DПТ):

∆ПТ = Э × 100 / (Чр-Э) × 100, (12)

где Чр — расчетная численность промышленно-производственного персонала, необходимая для выполнения годового объема работ при условии сохранения выработки базисного периода (чел.). Может определяться по формуле:

Чр = ОПпл / Вб, (13)

где ОПпл — объем производства в планируемом периоде в соответствующих единицах измерения;

Вб — уровень производительности труда (выработки) в базисном периоде в соответствующих единицах измерения.

В рыночных условиях хозяйствования все более широкое распространение получает концепция предельной производительности труда, согласно которой дополнительное увеличение численности работников приводит к меньшему росту предельного продукта. При этом под предельным продуктом труда понимается количество дополнительной продукции, которое получит предприятие, нанимая одного дополнительного работника7.

Управление предприятием рассматривается как процесс планирования, организации, мотивации и контроля, необходимый для того, чтобы сформулировать и достичь цели организации. Перечисленные управленческие функции должны охватывать все сферы деятельности предприятия, в том числе и оплату труда. В этой связи ниже рассмотрены некоторые проблемы, связанные с реализацией на российских предприятиях функции планирования и контроля заработной платы в сравнении с зарубежной практикой, а также возможные направления реформирования этих сфер управленческой деятельности.

Планирование средств на оплату труда персонала предприятия не может быть просто расчетной процедурой, как это было и продолжает происходить в настоящее время на большинстве отечественных предприятий. Оно должно опираться на общую стратегию развития предприятия, его кадровую политику, а также на концепцию затрат на прирост прибыли.

В настоящее время расчет средств на оплату труда на очередной плановый период (год) чаще всего осуществляется укрупненным методом путем умножения плановой численности работников на среднюю заработную плату по предприятию. При этом средняя заработная плата берется либо на уровне прошлогодней зарплаты по предприятию с корректировкой на ожидаемую инфляцию, либо на уровне средней зарплаты, сложившейся на рынке труда в регионе, с корректировкой на качество и индивидуальные результаты деятельности работников данного предприятия, а также с учетом ожидаемых инфляционных процессов.

В других случаях ведется детальный расчет средств на оплату труда по методике, сложившейся еще в советские годы, когда подробно рассчитывается фонд прямой (тарифной) заработной платы за отработанное время или произведенную продукцию или работу (при сдельной или договорной оплате) и фонд дополнительной заработной платы, включающей все виды доплат, надбавок, оплату очередных и дополнительных отпусков и прочих выплат, предусмотренных законодательством о труде.

Общие издержки предприятия на рабочую силу за период. Каждая компания должна с максимальной точностью знать размер своих расходов на рабочую силу. Причем определение общей величины издержек является достаточно сложным делом, т.к. они складываются из множества статей, которые не всегда на первый взгляд связаны с наймом рабочей силы. Основными составляющими издержек на рабочую силу являются:

базовая заработная плата. Эта категория включает должностные оклады и выплаты по часовым тарифным ставкам;

переменная заработная плата. К этой категории относятся выплаты рабочим-сдельщикам, комиссионные, аккордная заработная плата;

все виды премиальных выплат, включая премии по итогам года, квартала, месяца, разовые премии за выполнение отдельных заданий;

выплаты по участию в прибылях и сокращению издержек; издержки предприятия на предоставление работникам права приобретения акций;

стоимость социальных льгот, включая взносы организации в страховые фонды, затраты на медицинское обслуживание, бесплатное питание, предоставление бесплатных услуг работникам и т.д. К данной категории относятся издержки на все льготы, как установленные законодательством, так и предоставляемые предприятием в дополнение к требования закона;

издержки на спецодежду, обувь, оборудование бытовых помещений;

взносы предприятия в фонды государственного социального страхования;

издержки предприятия на уплату государственных и местных налогов на заработную плату8.

1.2 Планирование технического развития предприятия

Планирование технического развития производства состоит из комплекса технических, организационных, планово-экономических и социальных мероприятий, направленных на повышение технического уровня производства, увеличение выпуска высококачественной продукции, роста производительности труда, улучшение использования основных фондов, производственных мощностей, материальных и трудовых ресурсов, совершенствование внутризаводской системы управления, планирования, экономического стимулирования, улучшение условий труда.

Основными задачами данного раздела годового плана являются: определение основных направлений по освоению и выпуску наиболее прогрессивных видов продукции, совершенствование техники, технологии и применению передовых методов организации труда и производства, установление структурным подразделением предприятия задания по развитию и улучшению технико-экономических показателей работы предприятия, определение экономического эффекта планируемых мероприятий и степени их влияния на технико-экономические показатели предприятия.

Исходными материалами для составления этого раздела плана являются контрольные цифры и задания вышестоящих организаций по внедрению и освоению новых видов продукции; научно-технические прогнозы по основным направлениям развития предприятия, результаты законченных НИОКР, патенты, лицензии, изобретения, заявки потребителей на создание новых видов продукции.

Этот раздел плана комплексный, он состоит из ряда подразделов:

1) Проектирование, освоение новой и повышение качества изготавливаемой продукции является важнейшим направлением деятельности предприятия, имеющим своей целью обеспечение допустимых темпов научно-технического прогресса и повышение качества выпускаемой продукции.

Мероприятия этого раздела группируются по следующим направлениям:

а) создание новых видов продукции;

б) освоение выпуска вновь созданных видов продукции;

в) организация выпуска ранее освоенных изделий на дочерних предприятиях;

г) модернизация выпуска продукции;

д) повышение качества изготавливаемой продукции;

е) внедрение новых прогрессивных стандартов и ТУ на продукцию и снятие с производства устаревшей продукции.

Для каждого из этих мероприятий предварительно разрабатывается календарно-оперативный план (график) выполнения работ, составляется смета затрат и определяется экономический эффект от внедрения.

Включаемые в план мероприятия анализируются под углом зрения их влияния на многие показатели как технические (производительность, мощность и т.д.), унификационные (коэффициент стандартизации, преемственности и др.), эстетические (внешние формы, удобство управления и др.), технологические (материалоемкость, коэффициент использования материалов) и экономические (себестоимость, трудоемкость и др.).

Повышение

качества выпускаемой продукции ведет

к увеличению прибыли предприятия

и к производительности труда

и к производительности труда

и определяется по формулам:

и определяется по формулам:

где m – номенклатура новой и повышенного качества продукции, запланированной к выпуску в планируемом году;

-

оптовая цена на продукцию в плановом и

заменяемую в отчетном (базисном) году,

руб.;

-

оптовая цена на продукцию в плановом и

заменяемую в отчетном (базисном) году,

руб.;

- полная себестоимость единицы вновь вводимой и заменяемой продукции, руб.;

-

объем производства i-го вида вновь

планируемой и заменяемой продукции в

базисном году, шт.

-

объем производства i-го вида вновь

планируемой и заменяемой продукции в

базисном году, шт.

где

- объем производства продукции в

планируемом и базисном периоде, тыс.руб.;

- объем производства продукции в

планируемом и базисном периоде, тыс.руб.;

- затраты труда на 1 000 руб. i-го вида продукции в базисном периоде, норм-ч, чел-ч.

2) Планирование научно-исследовательских и опытно-конструкторских работ (НИОКР) включает намеченные к выполнению работы по НИОКР, проводимые как самим предприятием, так и другими организациями по договорам. В плане указывается содержание работ, цель и место внедрения, сроки разработки и внедрения, затраты на разработку и ожидаемый экономический эффект.

3) Планирование внедрения прогрессивной технологии механизации и автоматизации производства тесно связано, как правило, с выполнением мероприятий технического характера и составляется по трем направлениям: прогрессивная технология, комплексная механизация, автоматизация производства.

4) Планирование мероприятий по совершенствованию управления, систем планирования и организации производства включает важнейшие работы, направленные на специализацию производственных подразделений, механизацию и автоматизацию управления производства, совершенствование организации подготовки производства и материального обеспечения, форм и методов внутризаводского хозрасчета.

5) План по научной организации труда (НОТ) охватывает все стадии производства от рабочего места до предприятия в целом.

Мероприятия в плане группируются по следующим основным направлениям: организацию рабочих мест, обслуживание рабочих мест, разделение труда, передовые методы и приемы труда, нормирование и оплата труда, материальное и моральное стимулирование, режимы и условия труда, повышение квалификации трудящихся.

7) План модернизации и замены устаревшего оборудования, оснастки и инструмента.

Предусматривает все виды оборудования, подлежащие модернизации или замене, место внедрения, исполнителей, сроки внедрения, сметную стоимость, источники финансирования, а также эффективность мероприятий.

8) План капитального ремонта основных фондов содержит мероприятия по капитальному ремонту зданий и сооружений производственного назначения, рабочих машин и оборудования, силовых машин, транспортных средств, жилых зданий, зданий детских садов, культурно-бытовых зданий.

9) План использования производственных фондов содержит данные о стоимости основных и оборотных средств предприятия, об использовании основных и оборотных фондов (фондоотдача), оборотных средств и производственных фондов в целом.

10) Завершающим этапом планирования технико-экономического развития и совершенствования организации производства является план технико-экономического уровня производства и выпускаемой продукции, который характеризуется следующими обобщающими показателями, такими как:

- продукция, технико-экономические показатели которой превосходят или соответствуют высшим достижениям отечественной или зарубежной науки и техники (высшая категория) – количество видов и наименований к общему числу наименований;

- объем производства этой продукции – тыс.руб., процент к общему объему товарной продукции;

- продукция, технико-экономический показатель которой не соответствует временным требованиям, которая морально устарела и подлежит снятию с производства или модернизации;

- объем производства этой продукции – тыс.руб., процент к общему объему товарной продукции;

- устаревшая продукция, снимаемая с производства;

- продукция, осваиваемая производством в России;

- снижение себестоимости товарной продукции и рост производительности труда за счет повышения технического уровня производства.

Эффективность мероприятий по развитию техники и организации производства выражается в экономии приведенных затрат и рассчитывается по общепринятой методике определения эффективности капиталовложений. Все мероприятия по характеру создаваемого эффекта в производстве могут быть разделены на группы, для которых экономический эффект может быть рассчитан в стоимостной форме, не может быть непосредственно рассчитан в стоимостной форме (например, мероприятия по технике безопасности) и экономический эффект проявляется в процессе эксплуатации у потребителя9.

Планирование финансовой деятельности предприятия тесно связано с конечными результатами производства, важнейшим из которых в условиях рыночных отношений является общая прибыль или совокупный доход, что требует усиления роли финансов в достижении этих показателей.

В финансовом отношении каждое предприятие выполняет две основные функции: потребляет экономические ресурсы и делает возможным потребление готовой продукции.

Финансовые отношения в условиях рынка предполагают осуществление следующих денежных обменных процессов:

- обмен денег на труд наемных работников;

- обмен денег на товар и услуги поставщиков;

- обмен товаров и услуг на деньги потребителей;

- обмен денег, выплачиваемых позже, на деньги, получаемые сейчас от инвесторов и арендаторов;

- обмен денег, выплачиваемых сейчас, на деньги, которые будут получены позднее от должников;

- обмен денег на товары и услуги и государственные требования правительства.

Доход предприятия или прибыль, является в условиях рынка основой самофинансирования всех видов производственно-хозяйственной деятельности и социально-трудовых отношений персонала. Поэтому максимизация прибыли или доходов является определяющей конечной целью всех видов планирования на предприятии.

Прибыль или доход возникает лишь при условии взаимодействия труда и капитала и сохранения основными факторами производства и капитала их первоначальной стоимости, что предполагает четкое различие между валовой и чистой прибылью.

Валовая прибыль определяет величину общего совокупного дохода предприятия без учета обесцененного капитала.

Чистая прибыль представляет собой валовой доход за вычетом затраченных средств, в том числе отложенных на восстановление израсходованных средств производства.

Валовой доход при любом уровне продаж определяется путем умножения цены на соответствующее количество продукции, запланированной к реализации.

Предельный доход есть дополнительный или добавочный доход, который является результатом продажи продукции сверх плана.

При фиксированной рыночной цене перед каждым конкурентным производством стоят три взаимосвязанных планово-управленческих вопроса:

1) следует ли планировать производство данного товара на предстоящий период?

2)какое количество продукции необходимо планировать к выпуску?

3)какая прибыль или убыток будут получены при выполнении плановых работ?

В процессе планирования прибыли на каждом предприятии должны быть найдены экономически обоснованные ответы на все вышепоставленные вопросы.

Разработанные правила в рыночной экономике при планировании прибыли от реализации продукции следующие:

1. Предприятие получает прибыль до тех пор, пока цена превышает средние валовые издержки;

2. Максимальная прибыль достигается, если цена больше минимума средних валовых издержек предприятия;

3. Нулевая прибыль соответствует точке равновесия цены продукции предельным издержкам на ее производство;

4. Предприятие будет иметь убыток, если средние валовые издержки становится выше цены продукции;

5. Наименьшие убытки возникают на предприятии, если цена меньше минимума средних валовых издержек, но больше минимума средних переменных издержек;

6. Производство продукции прекращается, если цена стала ниже минимума средних переменных издержек.

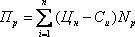

Планируемая годовая прибыль предприятия представляет собой конечный результат производственно-хозяйственной деятельности, включающей доходы от реализации продукции, работ и услуг, основных средств и иного имущества, а также доходы от внереализационных операций, уменьшению на сумму соответствующих по ним расходов10.

Прибыль (убыток) от реализации продукции рассчитывается как разница между выручкой в действующих рыночных ценах без налога на добавленную стоимость и акцизов и ее себестоимостью с учетом объема продаж по формуле:

где

- прибыль от реализации продукции, руб.;

- прибыль от реализации продукции, руб.;

n – номенклатура выпускаемой продукции;

- рыночная цена изделия;

- себестоимость изделия;

- объем реализованной продукции.

Выручка от реализации продукции рассчитывается по мере ее оплаты либо по мере отгрузок товаров.

К планируемым финансовым результатам, кроме прибыли от реализации, относятся следующие доходы:

1) доходы, полученные предприятием за счет долевого участия в деятельности других предприятий, дивиденды по акциям и доходы по облигациям и другим ценным бумагам;

2) доходы от сдачи имущества в аренду;

3) доходы от дооценки производственных запасов и готовой продукции;

4) присуждение или признанные должником штрафы, пени, неустойки и другие виды санкций за нарушение условий хозяйственных договоров, а также доходы от возмещения причиненных убытков;

5) прибыль прошлых лет, выявленная в отчетном году;

6) положительные курсовые разницы по валютным счетам, а также операции по иностранной валюте;

7) другие доходы от операций, непосредственно не связанных с производством и реализацией продукции.

Прибыль от продаж является основной составляющей балансовой прибыли предприятия, поскольку отражает результат от регулярно осуществляемой деятельности по производству и реализации изделий (оказанию услуг), являющейся целью создания предприятия. На ее размер влияют уровень отпускных цен, себестоимость продукции, ассортиментные сдвиги в составе продукции. Прибыль от продаж растет, если в составе реализованной продукции повышается удельный вес высокорентабельных изделий.

Рис. 2. Планирование и распределение прибыли на предприятии

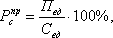

Рентабельность продаж – это показатель, характеризующий величину прибыли, которую приносит предприятию каждый рубль проданной продукций, определяется по формуле:

где

П – прибыль от продаж; ВР – выручка от

реализации продукции.

где

П – прибыль от продаж; ВР – выручка от

реализации продукции.

Выгодность производства отдельных видов продукции можно оценивать с помощью показателя рентабельности продукции, рассчитанного как

где

Пед – прибыль на единицу продукции; Сед

- себестоимость единицы продукции.

где

Пед – прибыль на единицу продукции; Сед

- себестоимость единицы продукции.

Второй составляющей балансовой прибыли является результат от операций с имуществом и финансовой деятельности предприятия, рассчитываемый как

Поп=Доп - Роп , где Доп – операционные доходы; Роп - операционные расходы.

Результат от данной деятельности возникает в связи со сдачей в аренду временно неиспользуемого имущества и прав, возникающих из патентов на изобретения, промышленные образцы и т.д. в виде дивидендов по ценным бумагам других организаций, в виде прибыли от совместной деятельности и т.п.11

2. Практическая часть

2.1 Характеристика базового предприятия

Гатчинский Молочный Завод работает на рынке молочных продуктов Санкт-Петербурга и Ленинградской области уже около шестидесяти лет.

Сегодня ГМЗ - один из лидеров областной молочной промышленности - предприятие с давними традициями и большим опытом в искусстве производства молока и молочных продуктов. Этому способствует использование новейших технологий, инвестиционная поддержка и слаженная работа всего коллектива.

В 1997 году благодаря помощи правительства Ленинградской области и Гатчинской городской Администрации значительно расширены производственные площади, что позволило увеличить объем производства и ассортимент выпускаемой продукции, а также способствовало росту количества рабочих мест. В основе успеха нашего завода - использование самых высококачественных компонентов при изготовлении конечного продукта, вода из собственной артезианской скважины с качеством, соответствующим европейским стандартам, строго контролируемый технологический процесс и, конечно же, давние традиции. Качество выпускаемой продукции тщательно контролируется на всех этапах производственного процесса, начиная с приемки молочного сырья и слежения за температурными режимами хранения, и до тестового контроля готового продукта, образцы которого постоянно проверяются в лаборатории Завода.

Гатчинский Молочный Завод - предприятие с высокой степенью автоматизации технологических процессов. В 1997 году введены в строй новые производственные площади, где смонтировано оборудование фирмы "Tetra-Pak" по высокотемпературной обработке молока и соков с длительным сроком хранения.

Кроме основного вида деятельности по переработке молока ОАО "Гатчинский Молочный Завод" имеет сеть фирменных магазинов в Гатчине, свою транспортную службу и ряд совместных предприятий с товаропроизводителями.

Разработанная концепция кадровой политики завода направлена в первую очередь на единство социальной и экономической эффективности. Руководители всех подразделений едины во мнении, что персонал - это "ресурс", самая важная составляющая производства.

Предприятие живет в строгом соответствии с законодательными и правовыми нормами, обеспечивающими каждому работнику социальные гарантии и льготы. Внутрифирменная деятельность осуществляется в тесном сотрудничестве с профсоюзной организацией на основе коллективного договора, в значительной степени расширяющего права работников.

Руководство завода учитывает передовой опыт работы других предприятий, но в большей степени ориентируется на самостоятельный анализ ситуации. Исходя из этого приоритетными направлениями работы на предприятии являются улучшение профессиональной подготовки сотрудников, соблюдение их социальных гарантий и прав, улучшение условий труда, разработка системы мотивации и вознаграждения.

Руководство завода оказывает большую спонсорскую помощь детским садам школам-интернатам, а также другим общественным организациям, способствуя развитию физической культуры и спорта, благоустройству многочисленных парков г. Гатчина.

Нынешний этап жизни Завода - время, когда традиции прошлого и динамизм сегодняшней работы коллектива и наших партнеров создали все возможности для устойчивой работы и развития на многие годы вперед.

Ближайшая перспектива развития завода - это расширение производственных площадей, создание новых технологий и видов молочной продукции, отвечающих современным качественным требованиям, и в первую очередь, для широких, малозащищенных слоев населения по доступным ценам.

Компания «Леноблмолоко» – эксклюзивный дистрибьютор Гатчинского молочного завода. Сейчас клиентами компании «Леноблмолоко» являются более 5000 предприятий, учреждений и предпринимателей. Среди них широко известные: «Российские железные дороги», «Ленэнерго», «Адмиралтейские верфи», «Ижорские заводы», ЛАЭС, базы детского питания, сети «Метро Кэш энд Кэрри», «Копейка». Постоянными покупателями нашей продукции являются не только жители Санкт-Петербурга, но и всей Ленинградской области – г. Всеволожск, Сосновый Бор, Выборг, Кингисепп, Кириши, Тосно и другие. Наша продукция широко представлена в регионах России.

За время деятельности объем продаж «Леноблмолоко» вырос с 30 тонн молочной продукции в 2000 году до 120 тонн в 2004 году. Четкая работа логистики ООО «Леноблмолоко» обеспечивает своевременную и надежную доставку продукции клиентам.

Ассортимент компании включает более 50 наименований молочной продукции. В 2004 году «Леноблмолоко» открыло новые направления деятельности – фруктовые соки и нектары. К концу 2005 года мы планируем увеличить объем продаж в 3-4 раза.

Производственные мощности ОАО «Гатчинский молочный завод» и ООО «Леноблмолоко» позволяют ежегодно выпускать и успешно реализовывать на рынке новые виды продукции высокого качества.

Закрытое Акционерное Общество "Нива-ГМЗ" было образовано в 1996 году. Нашими учредителями являются ОАО "ГМЗ" и АОЗТ "Нива-1", крупнейший производитель молока в Северо-Западном регионе. Первая продукция была выпущена в 1997 году.

Основные направления деятельности нашего предприятия - производство и реализация стерилизованного молока длительного хранения, соков, нектаров и сокосодержащих напитков. Кроме того, мы оказываем услуги по розливу.

Оборудование:

Технологическая линия по производству жидких продуктов на базе фасованного автомата ТБА-3/1000. Производитель - знаменитая фирма "Tetra Pak" (Швеция). Производительность - 3.6 тонн в час.

Технологическая линия по розливу спокойных жидкостей в полиэтиленовую упаковку на базе розливочной машины Polakis-8 производства "Imatec" (Чехия). Производительность - до 4 тонн в час.

Все оборудование современно и соответствует международным стандартам.

ЗАО "Нива-ГМЗ" заинтересовано в расширении и укреплении системы сбыта в Санкт-Петербурге, Москве, а также на всей территории России. ОАО «Гатчинский молочный завод» строит свои отношения с оптовыми клиентами на долгосрочной и взаимовыгодной основе.

ОАО «Гатчинский молочный завод» выпускает следующую продукцию:

Молоко: Марка "Из Гатчины", Марка "Дворцовое", Марка "Вологда".

Молоко - продукт для тех, кто заботится о своем здоровье. Оно богато кальцием, углеводами и биологически активным белком.

Кефир: Марка "Из Гатчины".

Кефир - кисломолочный продукт, вырабатываемый из молока путем сквашивания его завкаской, приготовленной на кефирных грибках. Кефир полезен для желудочно-кишечного тракта, тонизирует нервную и сердечно-сосудистую систему. Является составляющей многих диет, рекомендуется как обязательный компонент полноценного питания детей разного возраста.

Биопростокваша: Марка "Из Гатчины". Биопростокваша - кисломолочный продукт, обладающий целебными свойствами. Имеет жирность 2.5%. Высокоэффективен при профилактике дисбактериозов. Лечебное действие этого продукта обусловлено содержанием живых микроорганизмов (бифидобактерий), которые способствуют регулированию обмена веществ, усиливают деятельность имунной системы, снабжают организм необходимыми аминокислотами и витаминами.

Сметана: Марка "Из Гатчины". Марка "Дворцовая".

Сметана - кисломолочный продукт с жирностью от 15 до 30%. По сравнению с другими кисломолочными продуктами сметана имеет более высокие пищевые качества и усваивается организмом быстрее и легче.

Масло: Марка "Крестьянское". Марка "Дворцовое". Марка "Светлячок".

Сливочное масло издавна пользуется славой лучшего пищевого жира и эта слава его заслуженная. Оно обладает приятным вкусом и ароматом. Сливочное масло - это концентрат молочного жира, изготовленный из сливок, которые подвергаются сбиванию. В сливочном масле содержатся витамины А, Е, В1, В2 и С, причем сливочное масло может служить существенным источником витамина А, в 100 граммах его содержится 0,5 миллиграмма..

Творог: Творог Зерненый. Творожные сырки масса творожная. Творог - белковый кисломолочный продукт, получаемый путем сквашивания молока с последующим удалением из сгустка части сыворотки и отпрессовываеним белковой массы. Значительное содержание в твороге жира и полноценных белков повышает его пищевую и биологическую ценность. Выпускается с жирностью от 5-ти до 18-ти%.

Сырки и массы творожные - включают в себя массу "Крестьянская" (жирность - 4.5%), творожную массу 8 и 9%, 100-граммовые сырки с содержанием жира 16.5%, массу "Особая" (жирность 23%), а также новый продукт - глазированные сырки "Светлячок" с жирностью 26%. Все продукты производятся из из свежевыработанного творога с добавлением изюма, сахара и ванилина и являются прекрасным десертом к столу.

Данное предприятие и является объектом исследования. Для расчетов будем использовать три вида продукции: молоко, молочный коктейль, сметану с условными обозначениями А, Б и В.

Данное предприятие в настоящее время при объеме реализации 71086 тыс. руб. несет убытки в размере 3301,6 тыс. руб.

Расходы предприятия по выпуску продукции представлены в таблице 1.

Таблица 1

|

Расходы предприятия |

Тыс.руб. |

|

Переменные издержки |

39207 |

|

сырье и материалы |

20300 |

|

производственная зарплата |

11800 |

|

отчисления от фонда оплаты труда |

4307 |

|

прочие переменные расходы |

2800 |

|

постоянные издержки |

18120 |

|

зарплата |

8000 |

|

отчисления |

2920 |

|

аренда |

1200 |

|

амортизационные отчисления |

1500 |

|

прочие постоянные расходы |

4500 |

2.2 Метод валовой маржи

Конъюнктурные исследования показали, что аналогичные предприятия работавшие в тех же условиях, имеют прибыль на уровне 6,2% от оборота. С целью достижения прибыли в размере 6,2% среднеотраслевого уровня к текущему обороту, руководство фирмы наметило четыре альтернативных выхода из кризисной ситуации:

увеличение объема реализации;

сокращение издержек;

одновременное увеличение реализации и сокращение издержек;

изменение ориентации реализации (выбор наиболее рентабельных изделий).

1. Исследование структуры затрат предприятия.

|

|

А |

Б |

В |

|

удельный вес продукции |

0,31 |

0,29 |

0,40 |

Проведем анализ чувствительности по каждому из четырех направлений увеличения рентабельности, используя данные по основным видам продукции фирмы, представленные в таблице 2.

Таблица 2. Структура затрат предприятия по видам продукции, тыс. руб.

|

показатель |

А |

Б |

В |

итого |

|

Выручка от реализации (без косвенных налогов) |

16938,2 |

15924,8 |

21964,1 |

54827 |

|

Переменные издержки |

12112,6 |

11387,9 |

15706,6 |

39207 |

|

сырье и материалы |

6271,45 |

5896,23 |

8132,31 |

20300 |

|

производственная зарплата |

3645,47 |

3427,37 |

4727,16 |

11800 |

|

отчисления от фонда оплаты труда |

1330,6 |

1250,99 |

1725,41 |

4307 |

|

прочие переменные расходы |

865,028 |

813,274 |

1121,7 |

2800 |

|

постоянные издержки |

18120 |

|||

|

зарплата |

8000 |

|||

|

отчисления |

2920 |

|||

|

аренда |

1200 |

|||

|

амортизационные отчисления |

1500 |

|||

|

зарплата мастера с отчислениями |

1200 |

1400 |

1100 |

3700 |

|

прочие постоянные расходы |

4500 |

2. Расчет элементов операционного рычага

Расчет силы воздействия операционного рычага удобно произвести, сводя результаты в таблицу 3. Используя данные таблицы 1, рассчитаем основные элементы операционного рычага и представим их в таблицу 2.

Валовая маржа 1 = выручка от реализации без налогов – переменные расходы

Валовая маржа 2 = Валовая маржа 1 – отдельные постоянные расходы

Прибыль = Валовая маржа 2 – постоянные расходы

Процент валовой маржи к выручке от реализации = ((выручка от реализации без налогов – переменные затраты) /выручка от реализации без налогов) *100

Порог рентабельности = (постоянные затраты / процент валовой маржи 1) *100

Таблица 3. Элементы операционного рычага предприятия, тыс. руб.

|

показатель |

А |

Б |

В |

итого, тыс.руб. |

итого, % |

|

объем реализации |

71086 |

||||

|

косвенные налоги |

17060,6 |

||||

|

Выручка от реализации (без косвенных налогов) |

16938,2 |

15924,8 |

21964,1 |

54827 |

100 |

|

Переменные расходы |

12112,6 |

11387,9 |

15706,6 |

39207 |

71,5 |

|

Валовая маржа 1 |

4825,62 |

4536,91 |

6257,48 |

15620 |

28,5 |

|

процент к выручке |

28,5 |

28,5 |

28,5 |

||

|

отдельные постоянные расходы (ЗП мастера) |

1200 |

1400 |

1100 |

3700 |

6 |

|

Валовая маржа 2 |

3625,62 |

3136,91 |

5157,48 |

11920 |

10 |

|

постоянные расходы |

18120 |

48 |

|||

|

результат (убыток) |

-3301,6 |

-37 |

Следовательно, получаем

Процент валовой маржи 1 = (54025,4-39207)/54025,4) *100 = 27,4%

Порог рентабельности = (18120+3700)/0,274 = 79635 (тыс.руб.)

Расчет запаса финансовой прочности осуществляется по формуле:

Запас финансовой прочности = выручка от реализации – порог рентабельности

Результатом расчета могут быть два варианта:

запас финансовой прочности – положительное число, что свидетельствует о результативной деятельности;

запас финансовой прочности – отрицательное число, что означает отсутствие у предприятия запаса финансовой прочности и нахождение его в зоне убытков.

Следовательно, получаем

Запас финансовой прочности = 54827- 79635 = - 24808 (тыс. руб.)

Таким образом, расчет подтверждает, что существует отсутствие запаса финансовой прочности в деятельности анализируемого предприятия, поэтому необходимо дальнейшее исследование его деятельности и нахождение возможных вариантов выхода из зоны убытков: сокращение расходов; сокращение расходов и увеличение объемов реализации; изменение ассортимента продукции.

3. Сокращение расходов

Конъюнктурные исследования доказали, что среднеотраслевое значение рентабельности аналогичных предприятий составляет 6,2% от оборота, т.е. целью деятельности предприятия является получение прибыли в размере:

71086 тыс.руб. * 0,062 = 4407,33 тыс.руб.

Если переменные расходы по отношению к объему реализации остаются на прежнем уровне (т.е. процент валовой маржи не изменяется), то объем выручки от реализации, который соответствует новому уровню валовой маржи должен составить:

Новая выручка = (новая валовая маржа / первоначальный процент ВМ)*100%

Новая валовая маржа должна достичь такого уровня, чтобы покрыть постоянные расходы и обеспечить получение рентабельности к обороту 6,2%, т.е. дать прибыль в размере 4407,33 тыс.руб.

Новая валовая маржа = 54025,4+4407,33 = 58432,7 (тыс. руб.)

Тогда новая выручка от реализации составит:

58432,7/ 0,274 = 213258 (тыс.руб.)

4. Сокращение расходов и увеличение объемов реализации

Сумма, на которую следует сократить расходы, должна покрыть убытки и принести прибыль на заданную величину. Сокращение расходов должно составить:

3301,6+4407,33 =7708,93 (тыс.руб.)

Но наиболее эффективный способ повышения рентабельности – это одновременное увеличение объема реализации продукции и сокращение расходов.

5. Изменение ассортимента продукции

Для определения направления изменения ассортиментной политики необходимо провести сравнительный анализ рентабельности различных групп изделий. Прекратить выпуск нерентабельной продукции и наращивать объем продаж более рентабельной продукции. С этой целью проведем анализ выпускаемой продукции, при заданных исходных данных рентабельности продукции: А – 12,6% Б – 33,2% В – 25%. На основе проведенного анализа руководство предприятия решает полностью прекратить выпуск наименее рентабельной продукции и сосредоточить свое внимание на производстве изделия Б и В.

Чтобы определить выручку от реализации оставшейся продукции при условии, что прибыль составит 4500 тыс.руб. и объем реализации изделия С не изменится, сначала рассчитаем значение валовой маржи 2 всей фирмы:

Валовая маржа 2 = постоянные издержки + прибыль = 18120 + 4500 = 22620 тыс. руб.

Выручка от реализации изделия Б в новых условиях составит:

(Валовая маржа 2 + Отдельные постоянные расходы) / процент к выручке = (22620+ 1400)/0,285 = 84280,7 (тыс.руб.)

Тогда выручка от реализации продукции всего акционерного общества будет равна:

84280,7 +16938,2 = 101219 (тыс.руб.)

6. Расчет риска по выбранной стратегии выхода из кризиса

Для оценки совокупного риска деятельности компании при реализации предложенных стратегий необходимо рассчитать уровень сопряженного эффекта.

С целью выхода из кризисной ситуации руководство предприятия берет кредит в банке, проценты за которых составляют 40 тыс. руб.

Сила воздействия финансового рычага = (балансовая прибыль + проценты за кредит)/ балансовая прибыль =(4407,33 + 40)/ 4407,33= 1,01

Сила операционного рычага = валовая маржа/прибыль = 24020 / 4407,33= 5,45

Сопряженный экономический эффект = сила операционного рычага * Сила воздействия финансового рычага = 1,01 * 5,45= 5,5

ВЫВОД:

Уровень сопряженного экономического эффекта дает возможность оценить совокупный риск на предприятии, который устанавливается по его предпринимательской деятельности с учетом обязательств по выплате процентов за взятый в банке кредит.

Из расчетов следует, что наименьшим риском обладает вторая стратегия выхода предприятия из кризиса, по которой сопряженный эффект составил 5,5. Следовательно, предпочтительнее реализовать вторую стратегию.

Второе направление позволяет фирме сохранить значительный рыночный сегмент при относительно меньшем предпринимательском риске.

7. Графическое представление разработанных вариантов выхода из кризиса по предприятию.

2.3 Метод ранжирования ассортимента продукции на основе матрицы БКГ

При разработке производственной программы необходимо обеспечить максимальный совокупный доход, что предполагает отбор и включение в план производства наиболее доходных видов продукции.

Проведем анализ плановых показателей продукции по доле продаж каждого вида продукции его рентабельности. Присвоим каждому виду продукции ранг, исходя из того, что вид продукции, имеющий самую большую долю продаж и саму высокую рентабельность, имеет первый ранг, а вид продукции, имеющий самую малую долю продаж и самую низкую рентабельность – последний ранг (таблица 4).

Таблица 4

|

изделие |

годовой спрос, шт. |

доля продаж |

рентабельность |

||

|

% |

ранг |

% |

ранг |

||

|

А |

32529 |

20 |

3 |

14,5 |

3 |

|

Б |

48794 |

30 |

2 |

29,2 |

2 |

|

С |

81323 |

50 |

1 |

35,8 |

1 |

Таким образом, самым высоким рангом обладает продукции С, самым низким – А. Проанализировав ранги каждого вида продукции, целесообразно исключить из производственной программы вид продукции, обладающий низким рангом.

Для более точного определения места каждого вида продукции построим график эффективности производства продукции в координатах «рентабельность –доля продаж».

Используя матрицу БКГ ЗАО «Балтсервис», можно определить, какие виды продукции играют ведущую роль по сравнению с конкурентами, как должно развиваться производство в данное время и, как будут расти или сокращаться объемы выручки и сбыта продукции.

Матрица БКГ строиться на предположении, что чем больше доля продукции на рынке, тем ниже относительные издержки и выше прибыль в результате экономии от объемов производства. Первое место занимает продукция С – «звезда», второе место занимает продукция Б – «дойная корова», а третье место занимает вид продукции А – «собака».

Вывод:

Чем выше доля продукции на рынке, тем ниже удельные издержки и выше прибыль в результате относительной экономии от объема производства.

Для компании продукция вида А приносит убытки, поэтому целесообразно от ее выпуска и сосредоточить свое внимание на производстве продукции В и С.

2.4 Метод линейного программирования

В процессе планирования номенклатуры (будущего ассортимента) возникает необходимость принятия оптимальных плановых решений.

Расход материальных ресурсов на одно изделие 4 и 7 (кг), трудовых – 10 и 5 чел.-ч. Лимит соответствующих ресурсов на предприятии равен 3500 кг, и 6000 чел.ч.

Планируемая прибыль от изделия А составляет 50 руб., В – 30 руб. Для решения поставленной задачи применяем метод линейного программирования.

Системы уравнений:

по имеющимся ресурсам:

4Х1 + 7Х2 ≤ 3500

10Х1 + 5Х2 ≤ 6000

по критерию оптимальности

50Х1 + 30Х2 →мах

находим координаты точек

А: Х1 =0, Х2 = 500

В: Х1 = 875, Х2 = 0

С: Х1 = 0, Х2 = 1200

D: Х1=600, Х2 = 0

По полученным координатам точек А, В. С, D строим график ограничения ресурсов и находим область свободы решений, заключенную на рис. 5 между линиями АО (лимит материальных ресурсов) и О D (трудовых). Точки А, О, D определяют максимально возможный выпуск соответствующих товаров. Оптимальный объем выпуска обычно находится на пересечении линии АВ и CD в точке О.

Координаты оптимальной точки О:

Х1+0,57Х2=875

Х1+0,5Х2=600

Х2 = 393

Х1 = 403

Проверка:

50Х1+30Х2 = 30*403+30*393 = 23880 (руб)

Следовательно, при плане выпуска 403 изделий А и 393 Б будет обеспечена наибольшая прибыль, равная 23880, так как два других возможных вариантах выпуска этих товаров принесут меньшую прибыль.

Заключение

Любая экономическая деятельность связана с типовыми фазами воспроизводственного цикла (производство — обмен — распределение — потребление), поэтому выделяют такие виды предпринимательской деятельности, как производственная, коммерческая, финансовая.

Опыт последних лет показал, что с переходом на новые условия хозяйствования в России нарастают позитивные процессы, позволяющие вопрос об эффективном управлении предприятиями ставить как практическую задачу. Однако каким бы прогрессивным и передовым ни был зарубежный опыт, ценность его состоит в том, только в том, чтобы служить образцом для подражания, но главным образом в том, чтобы быть ключом к анализу собственного опыта и практики, уметь в них разобраться, получить материал для сравнений и сопоставлений.

Рынок, как механизм, осуществляющий контакт между покупателями, или предъявителями спроса, и продавцами, формируется под воздействием множества факторов. Доминирующим среди них в условиях рыночного хозяйства является, на наш взгляд, конкурентоспособность товара и предприятия.

Конкретные пути выхода предприятия из кризисной финансовой ситуации зависят от причин его несостоятельности. Как правило, большинство предприятий разоряется по вине неэффективного управления предприятием.

Проведенные расчеты подтвердили целесообразность планирования ассортимента продукции как способа управления финансовыми результатами предприятия.

Список литературы

Волков О.И., Поздняков В.Я. Экономика предприятия (фирмы): Практикум. – М.: Инфра-М, 2003. – 331 с.

Грибов В.Д., Грузинов В.П. Экономика предприятия: Уч. пособие. – М.: Финансы и статистика, 2003. – 336 с.

Горемыкин В.А. Планирование на предприятии: Учебник. – М.: Информационно-издательский дом «Филинъ», 2003. – 520 с.

Зарецкий А. Социальный технологии и повышение производительности труда // Человек и труд. - №8. – С. 86-87.

Игнатовский П. К развитию на основе труда // Экономист. – 2005. - № 7. – С. 3-9.

Кантор Е.Л. Экономика предприятия – СПб.: Питер, 2002. – 352 с.

Сафронов Н.А. Экономика предприятия: Учебник. – М.: Юристъ, 2002. – 608 с.

Тютюкина Е.Б. Финансы предприятий: Учебно-практическое пособие. – М.: Издательско-торговая корпорация «Дашков и Ко», 2002. – 252 с.

1 Грибов В.Д., Грузинов В.П. Экономика предприятия: Уч. пособие. – М.: Финансы и статистика, 2003. – 336 с.

2 Сафронов Н.А. Экономика предприятия: Учебник. – М.: Юристъ, 2002. – 608 с.

3 Горемыкин В.А. Планирование на предприятии: Учебник. – М.: Информационно-издательский дом «Филинъ», 2003. – 520 с.

4 Зарецкий А. Социальный технологии и повышение производительности труда // Человек и труд. - №8. – С. 86-87.

5 Кантор Е.Л. Экономика предприятия – СПб.: Питер, 2002. – 352 с.

6 Тютюкина Е.Б. Финансы предприятий: Учебно-практическое пособие. – М.: Издательско-торговая корпорация «Дашков и Ко», 2002. – 252 с.

7 Игнатовский П. К развитию на основе труда // Экономист. – 2005. - № 7. – С. 3-9.

8 Волков О.И., Поздняков В.Я. Экономика предприятия (фирмы): Практикум. – М.: Инфра-М, 2003. – 331 с.

9 Горфинкель В.Я., Швандар В.А. Экономика фирмы: Учеб. для вузов. – М.: ЮНИТИ-ДАНА, 2003. – 461 с.

10 Горемыкин В.А. Планирование на предприятии: Учебник. – М.: Информационно-издательский дом «Филинъ», 2003. – 520 с.

11 Горемыкин В.А., Бугулов Э.Р., Богомолов А.Ю. Планирование на предприятии. – М.: Информационно-издательский дом «Филинъ», 2000. – 328 с.