Использование экономических методов в управлении торговым предприятием

Содержание

Введение

1. Экономические методы в менеджменте

1.1 Сущность экономических методов управления

1.2 Коммерческий расчет как важнейший экономический метод механизма хозяйствования

1.3 Внутрифирменный расчет

2. Использование экономических методов в управлении ООО «Бизнес-Фудз»

2.1 Организационно-экономическая характеристика предприятия

2.2 Применение экономических методов в управлении ООО «Бизнес-Фудз»

3. Совершенствование организационно-экономического механизма управления предприятием (на примере ООО «Бизнес Фудз»)

Заключение

Список используемой литературы

Введение

Изменения в социально-политической и экономической жизни страны потребовали кардинальной перестройки всей системы управления. В настоящее время продуктивно руководить производственно-хозяйственной деятельностью могут только специалисты-управляющие (менеджеры), для которых работа в условиях рынка в соответствии с его требованиями и законами – это образ мышления и действия.

В сложившихся рыночных условиях хозяйствования особенно актуальной становится проблема использования современных методов управления предприятием.

Эффективность управления предприятием напрямую зависит от того комплекса методов управления, который выберет руководитель. Наиболее распространенными методами управления предприятием считаются: экономические методы, организационно-распорядительные и социально-психологические методы.

Целью данной курсовой работы является характеристика экономических методов управления и анализ их применения на базе торгового предприятия.

В рамках поставленной цели нам предстоит решить следующие задачи:

1. раскрыть сущность такой категории менеджмента как «экономические методы»;

2. классифицировать существующие экономические методы;

3. охарактеризовать такие распространенные в современном управлении методы как применение коммерческого и внутрифирменного расчета;

4. проанализировать применение экономических методов управления на примере торгового предприятия;

5. оценить эффективность применения экономических методов на рассматриваемом предприятии и предложить пути совершенствования механизма управления.

В качестве объекта для написания данной курсовой работы была выбрана крупная торговая сеть города Камышина, состоящая из одиннадцати продовольственных магазинов – ООО «Бизнес-Фудз».

В соответствие с поставленными задачами работа разделена на три взаимосвязанных части, в первой главе содержится теоретическое описание предмета исследования, а именно, экономических методов управления предприятием, во второй главе дается характеристика рассматриваемого объекта и содержится попытка анализа применения экономических функций в управлении предприятием, в третьей главе определяются пути совершенствования механизма управления рассматриваемого объекта исследования.

1. Экономические методы в менеджменте

1.1 Сущность экономических методов управления

Управление предприятием руководитель осуществляет с помощью методов и рычагов управления.

Метод управления – совокупность способов и приемов воздействия субъекта управления посредством своей дельности на управляемый объект для достижения поставленной цели [18, 35].

Но для того, чтобы окончательно достичь поставленной цели, необходимо воздействовать на членов управляемого коллектива с помощью рычагов и стимулов.

Рычаг (стимул) управляющего воздействия – это средство, применение которого позволяет выполнить поставленную задачу (цель).

Успешное решение любой производственно-хозяйственной задачи на любом уровне управления требует комплексного применения руководителем различных методов управления и стимулов к труду.

Основными методами управления в современной теории менеджмента признаются:

экономические методы;

организационно-распорядительные методы;

социально-психологические методы.

В данной работе мы более подробно остановимся на изучении и описании экономических методов управления предприятием.

Итак, экономические методы управления – это система приемов и способов воздействия на исполнителей с помощью конкретного соизмерения затрат и результатов (материальное стимулирование и санкции, финансирование и кредитование, зарплата, себестоимость, прибыль, цена). Характеристика экономических методов управления представлена в таблице 1.1.

Таблица 1.1. Характеристика экономических методов управления

|

Наименование группы методов управления |

Специфика группы |

Наименование подгруппы |

Наименование методов |

|

Экономические методы управления |

Воздействие на материальные интересы людей, ориентация на выполнение определенных показателей или заданий и на вознаграждение за их выполнение |

Экономические методы, применяемые на макро-уровне |

Прогнозы: национальные программы; государственные заказы; налоговая политика; ценовая политика, финансово-кредитная политика; инвестиционная политика. |

|

Экономические методы, применяемые на уровне предприятия (организации) |

Планирование: балансовый метод; нормативный метод; аналитический метод; математическое моделирование. |

||

|

Коммерческий расчет: хозрасчет; самоокупаемость; самофинансирование |

|||

|

Экономические методы управления, применяемые на отдельного работника |

Методы поощрения (заработная плата, премирование и т.д.) |

||

|

Методы наказания (штрафы, вычеты и др.) |

Экономические методы управления предполагают материальную мотивацию, то есть, ориентацию на выполнение определенных показателей или заданий, и осуществление после их выполнения экономического вознаграждения за результаты работы.

Использование экономических методов управления связано с формированием плана работы и контролем за его осуществлением, а также экономическим стимулированием труда, то есть, с рациональной системой оплаты труда, предусматривающей поощрения за определенное количество и качество труда и применение санкций за несоответствующее его количество и недостаточное качество.

Значимость экономических методов управления резко возрастает в условиях развития рыночных отношений, ориентированных на получение прибыли и возможно более высокого дохода.

К экономическим методам, которые применяются на уровне предприятия, относятся:

система заработной платы и других форм материального поощрения работников;

система ответственности с соответствующим применением вознаграждений и санкций за качество и эффективность работы;

система стимулирования инновационной деятельности, направленной на повышение эффективности деятельности данной организации и повышение качества ее продукции [14, 15].

Огромное значение в системе материального стимулирования имеет эффективная организация заработной платы персонала в соответствии в количеством и качеством труда.

Оплата труда является основным мотивом трудовой деятельности и денежным измерителем стоимости рабочей силы. Она обеспечивает связь между результатами труда и его процессом и отражает количество и сложность труда работников различной квалификации. Устанавливая должностные оклады для служащих и тарифные ставки для рабочих, руководство предприятия определяет нормативную стоимость рабочей силы с учётом средних затрат труда при его нормальной продолжительности.

Дополнительная заработная плата позволяет учесть сложность и квалификацию труда, совмещение профессий, сверхнормативную работу, социальные гарантии предприятия в случае беременности или обучения сотрудников и др. Вознаграждение определяет индивидуальный вклад работников в конечные результаты производства в конкретные периоды времени.

Руководитель предприятия может применять различные системы оплаты труда: сдельную или повременную, формировать материальные и духовные потребности работников и обеспечивать рост их жизненного уровня.

В группу экономических методов управления предприятием следует включить:

методы экономического стимулирования, ценообразования, финансирования, кредитования;

осуществление функций поставщиками и потребителями, финансовыми и банковскими органами и контроль за соблюдением платежной дисциплины;

рациональное использование собственных оборотных средств;

использование системы оплаты труда и материального поощрения работников предприятий;

применение экономических мер воздействия на заказчиков, поставщиков, подрядчиков, транспортников и др [14, 22].

В качестве примера проявления экономических методов управления персоналом можно привести следующее:

Субсидирование персонала. Многие компании имеют субсидированные столовые и рестораны для своего персонала.

Товары со скидкой. Большинство бизнесменов позволяют приобретать своим работником товары и услуги фирмы со скидкой.

Ссуды. Некоторые работодатели дают своим работникам беспроцентные ссуды или ссуды с низким процентом на различные потребительские цели.

Частное страхование здоровья. Некоторые фирмы производят частное страхование здоровья своих работников. Быстрая медицинская помощь работникам также будет приносить пользу, так как работник скорее возвратится на работу.

При рыночной системе хозяйствования в условиях свободного рынка и сложного взаимодействия усиливается роль экономических методов управления. Они становятся условием радикальной перестройки хозяйственного механизма, создания целостной, эффективной и гибкой системы управления экономикой.

1.2 Коммерческий расчет как важнейший экономический метод механизма хозяйствования

В экономической науке категория «коммерческий расчет» – одна их труднейших. Она имеет исторически переходящий характер. Действие коммерческого расчета обусловлено действием закона стоимости.

Эффективность общественного производства обусловлена как объективными, так и субъективными факторами. Духовно-материальная деятельность работника, его профессионализм и человечность так же влияют на рост производительности труда, как и реализация законов стоимости, спроса и предложения, конкурентности и эквивалентности обмена.

Итак, коммерческий расчет – это метод ведения хозяйства на основе соизмерения затрат на хозяйственную деятельность и ее результатов, выраженных в денежной форме.

Коммерческий расчет – один из инструментов решения социально-экономических проблем с использованием системы стоимостных категорий и адекватных им экономических показателей. Это – способ разрешения противоречий между потребительной стоимостью и стоимостью товара в социально ориентированной рыночной экономике. Исторически именно это противоречие «породило» такую категорию как хозрасчет. Хозрасчет – это категория, развивающаяся в связи и взаимодействии с категориями стоимости, цены продукции, производительности и оплаты труда [10, 12].

Организация коммерческого расчета в любой отрасли (в том числе и в торговле) основана на ряде принципов:

Окупаемость затрат и рентабельность. Коммерческий расчет обеспечивает каждой нормально работающей организации возмещение издержек производства и получение прибыли. Каждое предприятие должно получать доходы, достаточные для покрытия издержек производства и получения достаточной прибыли.

Хозяйственно-оперативная самостоятельность. Каждое предприятие получает полную хозяйственную самостоятельность: самостоятельно распоряжается своим имуществом, планирует и реализует готовую продукцию, нанимает работников.

Каждое предприятие имеет свой расчетный счет в банке, может получать в банках и других кредитных учреждениях ссуды. Также оно имеет самостоятельный баланс и законченную систему бухгалтерского учета.

Материальная ответственность. Предприятие и его работники материально отвечают за невыполнение своих обязательств, за нерациональное использование трудовых, материальных, финансовых ресурсов и другие действия, осуществляемые ими в рамках хозяйственной деятельности.

Если предприятие не выполняет плана производства продукции, ухудшается ее качество, допускаются брак, простои, неудовлетворительно используются материальные ресурсы и техника, то это вызывает уменьшение доходов. Это немедленно сказывается на отношениях с потребителями (заказчиками), поставщиками, банками и др.; происходят задержки в расчетах, поставках, платежах в бюджет, что вызывает соответствующую реакцию (пени, штрафы, административная и, при очень тяжких обстоятельствах, уголовная ответственность).

Наряду с ответственностью предприятия в целом, существует и индивидуальная ответственность его работников. Причем она может быть не только административной, но и материальной.

Материальная заинтересованность. Следующим важным принципом коммерческого расчета является материальная заинтересованность. Она достигается тем, что все свои текущие расходы (приобретение сырья и материалов, выдача заработной платы и др.) предприятие ведет исключительно за счет собственных средств. Тем самым его расходы и платежеспособность ставятся в зависимость от поступления доходов. Таким образом, чем лучше работает предприятие, тем устойчивее его финансовое положение и платежеспособность.

Хорошая работа предприятия – выгодна, прежде всего, его персоналу, так как за счет прибыли формируется фонд материального поощрения, за счет которого осуществляется стимулирование работников за лучшие результаты труда. Таким образом, повышение заработной платы, материальное стимулирование работников зависит, прежде всего, от роста производства, улучшения качества продукции, увеличения массы прибыли и повышения рентабельности производства.

Контроль рублем. Этот принцип означает, что результат работы предприятия должен зависеть от вклада его самого, а не от прочих причин, например, инфляции, наличия неденежного рынка.

Серьезное значение для контроля рублем имеет порядок финансирования капитальных вложений. Финансируя, кредитуя производство, банки и другие финансово-кредитные организации воздействуют в направлении более полной мобилизации резервов производства и повышения его эффективности.

Как видно из перечисленных выше принципов, коммерческий расчет является обязательным условием развития рыночных отношений, поскольку отражает саму суть рыночной экономики (ограничение вмешательства государства в экономику, практически полная независимость хозяйствующих субъектов) и положение «рыночная экономика без коммерческого расчета» – нонсенс. При такой модели хозяйствования ставится вопрос о приближении принципов коммерческого расчета, указанных выше, к конкретному работнику, конкретному рабочему месту. То есть, речь идет о создании внутреннего коммерческого расчета как инструмента повышения эффективности труда, а значит эффективности производства как основного условия выживания в условиях, пусть даже самой социальной, но все-таки рыночной экономики.

Благодаря тому, что коммерческий расчет синтезирует в себе как функцию управления, так и экономические рычаги и инструменты, он способствует обеспечению рентабельности производства, оптимальном использованию капитала, развитию технологии, эффективной кадровой политике. Вырабатывая политику по всем этим вопросам, центральные органы управления используют дифференцированные подход к отдельным подразделениям в зависимости от характера в содержания их деятельности.

Коммерческий расчет использует такие экономические рычаги и инструменты, как ценообразование, издержки производства, финансирование и кредитование. Это использование направлено на конечную цель коммерческого расчета – получение устойчивой прибыли.

Каждый из названных рычагов и инструментов имеет свои способы использования. Так, цены по структуре и уровню приспосабливаются к требованиям и условиям рынка. В отношении издержек производству наибольшее внимание уделяется снижению затрат за счет улучшения технологии, выпуска новой продукции, улучшения материально-технического снабжения, повышения производительности труда, экономии живого труда, накладных расходов. В области финансирования и кредитования заранее определяются источники финансирования и распределения капитала по производственным подразделениям, получение займов и кредитов на выгодных условиях.

На реализацию принципов коммерческого расчета оказывают влияние степень и масштабы экономических связей между предприятиями, вид деятельности предприятия, характер выпускаемой продукции, то есть, реализация методов коммерческого расчета зависит от конкретных условий. В современных условиях коммерческий расчет осуществляется, с одной стороны, в условиях централизации управления (первая особенность), а с другой – в условиях самостоятельности предприятий и их подразделений.

Коммерческий расчет превращается в метод реализации функций планирования и контроля путем подчинения всей хозяйственной деятельности организации задаче выполнения заранее определенных и запланированных показателей. Возмещение всех расходов за счет получаемых доходов и обеспечение устойчивой прибыли организации в целом предусматривается за счет снижения затрат материальных, финансовых и трудовых ресурсов [10, 26].

Предоставление оперативной самостоятельности предприятиям, производственным подразделениям и филиалам составляет вторую особенность коммерческого расчета. Как результат в рамках коммерческого расчета возникла такая форма взаимоотношений внутри предприятия, которую определяют как внутрипроизводственный (внутрифирменный) расчет.

1.3 Внутрифирменный расчет

Внутрифирменный расчет – это коммерческий расчет производственных единиц, цехов, отделов, служб и т.д., охваченных системой экономических отношений, в целях эффективного использования имеющихся резервов и получения более высокого результата работы фирмы в целом.

Основными задачами нового внутрихозяйственного механизма предприятия являются:

повышение оперативно-хозяйственной самостоятельности подразделений предприятия с одновременным повышением их ответственности за результаты своей деятельности перед предприятием и за выполнение его обязательств перед государством, заказчиками, поставщиками и кредиторами;

эффективная координация совместной производственно-хозяйственной деятельности всех подразделений предприятия; усиление материальной заинтересованности подразделений и работников предприятия в конечных результатах труда;

создание механизма имущественных отношений между работниками предприятия и его собственниками;

совершенствование методов и форм оплаты труда на основе принципа оценки его конечных результатов на товарном рынке;

улучшение условий труда, культуры производства и быта работников предприятия, усиление их социальной защиты на предприятии;

улучшение психологического климата в трудовом коллективе, повышение трудовой и социальной активности его членов на основе новых материальных стимулов труда [15, 41].

Внутрифирменный расчет строится на принципах сочетания оперативно-хозяйственной самостоятельности структурного подразделения с централизованным плановым руководством, самоокупаемости и рентабельности, материальной заинтересованности и материальной ответственности, единства интересов личности и коллектива структурного подразделения.

Внутрипроизводственный расчет направлен на достижение коммерческого расчета и содержит его элементы. Внутрифирменный расчет отличается от коммерческого тем, что он осуществляется в рамках собственной организации, а коммерческий – между различными собственниками, но это единая система хозяйственного расчета. Имеются различия и в ценах. При коммерческом расчете в ценах отражаются существующие товарно-денежные отношения. Внутрифирменный же расчет предполагает установление внутренних цен организации.

Внутрифирменный расчет применяется в организациях, имеющих децентрализованную структуру управления и развитые внутрихозяйственные связи между подразделениями. В основу хозяйственных отношений между отдельными подразделениями кладутся условно-расчетные (трансфертные) цены, по которым ведутся расчеты одной организации (фирмы). Продукт выступает в форме лишь по форме, не являясь товаром по существу. Цены устанавливаются руководством организации в рамках единой ценовой политики. Внутрифирменный расчет осуществляется на основе минимизации затрат на всех стадиях производства. Устанавливаются также платные отчисления, которые оказывают влияние на производственную и экономическую деятельность, выполняя роль регуляторов затрат.

2. Использование экономических методов в управлении ООО «Бизнес-Фудз»

2.1 Организационно-экономическая характеристика предприятия

Объектом исследования данной курсовой работы является общество с ограниченной ответственностью «Бизнес-Фудз».

Общество с ограниченной ответственностью «Бизнес-Фудз» (далее по тексту ООО «Бизнес-Фудз») является частным коммерческим предприятием и осуществляет свою деятельность в соответствии с Уставом предприятия, Конституцией РФ и действующим законодательством РФ.

ООО «Бизнес-Фудз» является самостоятельным юридическим лицом, зарегистрировано Постановлением главы Администрации г. Камышина Волгоградской области в Едином государственном реестре юридических лиц в ноябре 1997 года.

Общество расположено по адресу: 403881, Россия, Волгоградская область, г. Камышин, ул. Донская 181.

Компания ООО «Бизнес-Фудз» входит в состав группы компаний «Бизнес системы». Компания успешно функционирует на рынке продовольственных товаров г. Камышина с 15 февраля 1998 г.

Основное направление деятельности фирмы – торговля продуктами питания в розницу. Реализация продуктов питания осуществляется через сеть розничных магазинов «Перекресток», «Гастроном», «Бизнес Фудз». На текущий момент ООО «Бизнес Фудз» управляет сетью из одиннадцати магазинов самообслуживания.

В магазинах представлен широкий ассортимент продукции, при этом проводится работа по усовершенствованию работы магазинов за счет расширения, насыщения, углубления ассортимента продуктов питания, постоянного изучения мнений потребителей относительно условий работы магазинов, культуры обслуживания покупателей, поддержания имиджа фирмы.

Продажа товаров в розницу осуществляется по следующим группам товаров:

Продовольственные товары: алкогольные напитки, безалкогольные напитки, вкусовые товары, готовые продукты, детское питание, кондитерские изделия, корм для животных, молочные изделия, макаронные и крупяные изделия, морепродукты, мясные продукты, овощи, фрукты орехи, пищевые жиры, продукты быстрого приготовления, хлебобулочные изделия, яйца и яичные продукты, табачные изделия.

Непродовольственные товары: зубная паста, стиральный порошок, товары личной гигиены и т.д.

Миссия предприятия – создать базу лояльных потребителей и занять лидирующие позиции в сфере торговли продовольственными товарами в г. Камышине через удовлетворение потребностей покупателей в продовольственных товарах высокого качества, обеспечивая фирме максимальный годовой доход.

В качестве стратегической цели руководством компании выделено следующее – захват 50% доли продовольственного рынка за счет развития сети розничных магазинов и оптовой торговли продуктами питания.

Для достижения стратегической цели компании необходимо оптимизировать работу уже существующих направлений и рассмотреть возможности создания нового перспективного направления сети магазинов, типа «дискаунтер».

В рамках поставленной цели необходимо решить следующие задачи:

увеличение товарооборота;

привлечение в магазины новых клиентов и сохранение постоянных;

формирование устойчивого положительного образа фирмы «Бизнес Фудз», как фирмы торгующей качественными товарами;

формирование у потенциального покупателя предпочтения приобретать продукты питания только в магазинах «Бизнес Фудз»;

создание максимально благоприятной атмосферы в магазинах, удобного для покупателя обслуживания и поддержание этого имиджа;

побуждение конечных клиентов к приобретению продукции в оптовом магазине компании «Бизнес Фудз».

Для ООО «Бизнес Фудз» характерна линейно-функциональная организационная структура. Во главе фирмы стоит генеральный директор, в подчинение которого находятся все структурные подразделения предприятия:

исполнительный директор;

коммерческий отдел;

отдел маркетинга;

отдел информационного обеспечения;

отдел кадров;

юридический отдел;

складское хозяйство.

Организационно-экономическая структура рассматриваемого предприятия представлена в Приложении А.

На данный момент, численность работников ООО «Бизнес-Фудз» составляет 113 человек. Состав и структура работников ООО «Бизнес-Фудз» представлена в Таблице 2.1.

Управление предприятием осуществляется на основе централизованного руководства, объединяющего всех работников. Непосредственное управление предприятием осуществляет Управляющий Директор, назначаемый и освобождаемый от занимаемой должности Советом Учредителей в соответствии с действующим законодательством.

Таблица 2.1. Состав и структура работников ООО «Бизнес-Фудз» в динамике с 2003 по 2005 гг.

|

Категории работников |

2003 |

2004 |

2005 |

|||

|

чел. |

% |

чел. |

% |

чел. |

% |

|

|

руководящие работники |

17 |

11,72 |

15 |

12,20 |

14 |

12,39 |

|

административный персонал |

15 |

10,34 |

12 |

9,75 |

10 |

8,85 |

|

производственный персонал |

5 |

3,45 |

4 |

3,25 |

4 |

3,54 |

|

торговый персонал |

98 |

67,59 |

84 |

68,30 |

77 |

68,14 |

|

технический обслуживающий персонал |

10 |

6,90 |

8 |

6,50 |

8 |

7,08 |

|

Всего |

145 |

100,00 |

123 |

100,00 |

113 |

100,00 |

Собрание учредителей устанавливает структуру управления, штатное расписание, распределение должностных обязанностей, размеры заработной платы, а также размеры надбавок и доплат к должностным окладам и порядок премирования.

Рассмотрим динамику продаж компании «Бизнес Фудз» с момента открытия первого магазина (см. Таблицу 2.2).

Таблица 2.2. Динамика продаж компании «Бизнес Фудз» в целом по фирме с момента начала осуществления деятельности

|

1998 |

1999 |

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

|

|

Выручка от реализации, тыс. руб. |

6 076 |

19 314 |

80 486 |

152 331 |

199 961 |

225 442 |

241 000 |

296 844 |

|

Коэффициент роста |

3,17 |

4,17 |

1,89 |

1,31 |

1,13 |

1,07 |

1,23 |

Предприятие с каждым годом увеличивает товарооборот за счет открытия новых магазинов и перевода существующих на круглосуточный режим работы. На рисунке 2.1. наглядно представлено положение предприятия на кривой жизненного цикла.

Фирма «Бизнес Фудз» сегодня находится на стадии роста, о чем свидетельствуют следующие факты:

острая конкуренция на продовольственном рынке г. Камышина;

ежегодный рост объемов продаж;

признание магазинов со стороны покупателей и постоянное привлечение новых клиентов;

уровень цен в большей степени постоянен. Иногда возможно незначительное колебание цен по мере изменения спроса;

затраты на маркетинг сохраняются или на прежнем уровне, или незначительно увеличиваются.

Объем продаж и прибыль

«Бизнес

Фудз»

«Бизнес

Фудз»

Время

Э тап

Этап Этап Этап Этап

тап

Этап Этап Этап Этап

разработки выведения роста зрелости спада

продукта на рынок

Рис. 2.1. Жизненный цикл предприятия ООО «Бизнес Фудз»

Руководством предприятия организован оперативный и долгосрочный контроль за финансовой деятельностью предприятия. Также на постоянной основе организовано планирование финансовых показателей. Прогнозные данные развития предприятия на текущий момент представлены в Таблице 2.3.

Решение всех задач компании потребует помимо финансирования текущих задач обеспечения деятельности капиталовложений в материально-техническую базу, информационно-программное обеспечение и человеческие ресурсы (кадровый потенциал), а также в оборотные средства. Сумма капитальных вложений по этим позициям составит 378,3 тыс. долл. в маркетинг, 737 тыс. долл. в модернизацию технологии и 2047 тыс. долл. в оборотные средства.

Таблица 2.3. Финансовый план развития компании (горизонт планирования – 5 лет)

|

Показатели |

2004 |

2005 |

2006 |

2007 |

2008 |

|

Всего площадей |

2025 |

2750 |

3975 |

4375 |

4875 |

|

Оборот с кв. м. долл. |

250 |

300 |

400 |

500 |

600 |

|

Ежемесячный оборот, тыс. долл. |

506 |

825 |

1590 |

2188 |

2925 |

|

Годовой оборот, тыс. долл. |

6075 |

9900 |

19080 |

26250 |

35100 |

|

Рентабельность к обороту % |

3% |

5% |

6% |

7% |

8% |

|

Чистая прибыль года тыс. долл. (оборот *рентабельность к обороту). |

197 |

468 |

1120 |

1774 |

2920 |

|

Всего капитальных вложений |

330 |

1220 |

2074 |

1432 |

1041 |

|

Сальдо инвестиционных операций, тыс. долл. (финансируется за счет кредитов банков) |

-133 |

-752 |

-954 |

341 |

1879 |

|

Капитализация компании, тыс. долл. |

1306 |

2994 |

6187 |

9393 |

13354 |

|

Рентабельность капитала, % |

15% |

16% |

18% |

19% |

22% |

Немаловажное значение руководство компании уделяет работе с персоналом в целях повышения эффективности их деятельности.

В настоящее время наблюдается обострение конкурентной борьбы в городе, в частности среди продуктовых магазинов. Поэтому, для сохранения своего положения на рынке города и для дальнейшего успешного развития, фирма «Бизнес-Фудз» постоянно отслеживает ситуацию на рынке продовольственных товаров, применяя методы маркетинговых исследований. Одним из направлений маркетинговых исследований фирмы является конкурентный анализ. В первую очередь для достижения этой цели руководством компании было принято решение об организации на предприятии отдела маркетинга.

Отдел маркетинга фирмы «Бизнес-Фудз» существует с 1999 года. Во главе данного подразделения стоит начальник отдела маркетинга, в подчинение которого находятся ведущий специалист по розничной сети, специалист по опту и специалист по рекламе.

Отдел маркетинга активно сотрудничает с другими отделами фирмы. Так, вместе с коммерческим отделом в функции отдела маркетинга входит формирование товарного ассортимента, анализ сбыта групп товаров, ценовой мониторинг, выработка рекомендаций по увеличению сбыта продукции.

2.2 Применение экономических методов в управлении ООО «Бизнес-Фудз»

Итак, основными экономическими методами управления предприятием считаются на макроуровне:

Планирование: балансовый метод; нормативный метод; аналитический метод; математическое моделирование.

Коммерческий расчет: хозрасчет; самоокупаемость; самофинансирование

На микроуровне:

система заработной платы и других форм материального поощрения работников;

система ответственности с соответствующим применением вознаграждений и санкций за качество и эффективность работы;

система стимулирования инновационной деятельности, направленной на повышение эффективности деятельности данной организации и повышение качества ее продукции.

Рассмотрим применение вышеуказанных методов управления руководством ООО «Бизнес Фудз».

Начнем с анализа применения на предприятии функции планирования. Совершенствование управления связано с управлением финансами предприятия или фирмы. План – система целей и стратегий по их достижению. Программа – комплекс мероприятий по реализации стратегий. Бюджет – запланированные финансовые сметы и прогнозируемые финансовые результаты, финансовое оформление программ и подсчет необходимых для этого затрат. То есть, бюджет – это финансовый план, позволяющий сопоставить затраты и полученные результаты в финансовых терминах на предстоящий период времени. Поэтому бюджет (финансовый план) – основа внутрифирменного управления. Соответственно, бюджетирование – технологии составления, корректировки, контроля и оценки исполнения финансовых планов – основа технологий внутрифирменного управления.

Бюджетирование помогает установить лимиты затрат ресурсов и нормативы рентабельности и эффективности по отдельным видам товаров и услуг, видам бизнеса и структурным подразделениям предприятия. Бюджетирование позволяет сделать предприятие или фирму «прозрачной», а потому привлекательной для инвесторов. Бюджетирование позволяет также решать проблемы оптимизации финансовых потоков, сбалансированности источников поступления денежных средств и их использования, определять объемы и формы, условия и сроки внешнего финансирования, решать другие управленческие задачи.

Организация работ по внутрифирменному планированию на ООО «Бизнес-Фудз» строится по методу «сверху вниз» – руководство компании определяет цели и задачи, в частности, плановые показатели по прибыли. Затем эти показатели детализируются и включаются в планы подразделений.

ООО «Бизнес-Фудз» осуществляет свою деятельность на основе принципов коммерческого расчета, самоокупаемости и самофинансирования.

Рассчитаем основные показатели, свидетельствующие об эффективности применения данных принципов.

1. Рентабельность (данный показатель рассчитан в таблице 2.3) за 2005 год равна:

Рентабельность продаж – 5%;

Рентабельность капитала – 16%.

Сравним полученные показатели с аналогичными показателями за 2004 год.

Рентабельность продаж – 3%;

Рентабельность капитала – 15%.

Сравнение данных показателей показывают наличие положительной динамики. Рентабельность к обороту в 2005 году увеличилась на 2% по сравнению с предыдущим отчетным периодом, а рентабельность капитала возросла на 1%. Положительная динамика рентабельности продаж свидетельствует об увеличении прибыльности предприятия в 2005 году и о повышении эффективности предпринимательской деятельности (увеличение прибыли предприятия с рубля продаж). Положительная динамика рентабельности капитала характеризует повышение эффективности используемого инвестируемых средств (увеличение прибыли предприятия на рубль инвестиций).

2. Оборачиваемость

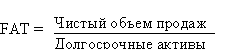

2.1. Коэффициент оборачиваемости основных средств (фондоотдача)

[формула

1]

[формула

1]

FAT 2005 = 296 844 000 руб. / 89 820 000 руб. = 3,30

FAT 2004 = 241 000 000 руб. / 75 996 000 руб. = 3,17

Сравнение текущих показателей оборачиваемости основных средств и аналогичных показателей прошлого года показывает положительную динамику. Рост фондоотдачи является одним из факторов интенсивного роста объема реализации продукции. Повышение фондоотдачи ведет к снижению суммы амортизационных отчислений, приходящихся на один рубль готовой продукции или амортизационной емкости.

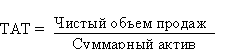

2.2. Коэффициент оборачиваемости активов

[формула

2]

[формула

2]

ТАТ 2005 = 296 844 000 руб. / 198 800 000 руб. = 1,49

ТАТ 2004 = 241 000 000 руб. / 179 652 000 руб. = 1,34

При сравнении оборачиваемости активов в 2004 и 2005 году, мы также наблюдаем положительную динамику, исходя из чего можем сделать вывод о том, что на рост показателя фондоотдачи повлияла динамика суммарных активов предприятия.

Коэффициент оборачиваемости запасов

[формула

3]

[формула

3]

ST 2005 = 207 790 800 руб. / 15 414 000 руб. = 13,48

Оборачиваемость в днях можно рассчитать делением 365 дней (год) на полученный коэффициент 13,48, в итоге получается – 27 дней.

ST 2004 = 168 700 000 руб. / 14 995 000 руб. = 11,25

Оборачиваемость в днях можно рассчитать делением 365 дней (год) на полученный коэффициент 11,25, в итоге получается – 32 дня.

Итак, на предприятии ООО «Бизнес Фудз» наблюдается рост коэффициента оборачиваемости запасов, что, безусловно, является положительным фактором. Срок оборота снизился на 5 дней.

Как видно из расчета основные экономические показатели деятельности торгового предприятия имеют положительную динамику, что свидетельствует об эффективности управления предприятием.

Рассмотрим применение экономических методов управления на микроуровне.

Планирование оплаты труда на ООО «Бизнес-Фудз» состоит в следующем:

1. Оплата труда работника складывается из следующих частей.

а) должностного оклада (одинакового для всех работников, занимающих одинаковые должности).

б) надбавки, зависящие от выслуги лет (одинакового для всех работников с одинаковой выслугой лет на данном предприятии).

в) надбавки, зависящие от эффективности функционирования предприятия, обеспечиваемой отделам, где работает данный работник (разной по величине в зависимости от роли, которую выполняет тот или иной работник в обеспечении прибыли предприятия).

г) надбавки, зависящие от конкретного вклада каждого работника в результаты деятельности предприятия (персонально для каждого работника в зависимости от личной инициативы в обеспечении достижения целей предприятия.

2. Должностной оклад определяется на основе аттестации работника и его квалификации

3. Надбавка за выслугу лет устанавливается предприятием в соответствие с нормативными актами, в зависимости от числа лет работы на данном предприятии. При отсутствии нормативных актов, величина надбавки устанавливается руководством, исходя из финансовых возможностей предприятия. Устанавливается в процентах к должностному окладу.

4. Надбавка за эффективность функционирования предприятия определяется по прогрессивной шкале в процентах к должностному окладу (с учетом инфляционной надбавки) в зависимости от эффективности функционирования предприятия, Определяемой отношением прироста прибыли, приходящейся на одного работника, к сумме должностного оклада и надбавки за выслугу лет.

5. Надбавка за конкретный вклад работника в достижение целей предприятия устанавливается персонально каждому работнику по представлению руководителя и утверждается еженедельно, ежемесячно, ежеквартально руководством предприятия.

В таблице 2.4. представлена динамика средней заработной платы сотрудников ООО «Бизнес-Фудз» с 2002 по 2005 год включительно.

В данной таблице представлена информация о средних существующих окладах, к сожалению, не удалось получить информацию о системе премирования, применяемой на данном предприятии. Известно только о том, что оплата труда управляющих работников высшего звена напрямую зависит от выполнения плановых финансовых показателей, таких как прибыльность и рентабельность предприятия, а оплата труда торгового персонала во главе с управляющими торговых точек от выполнения плана по товарообороту.

Таблица 2.4. Динамика средних окладов по категориям работников компании «Бизнес Фудз» за период времени с 2002 по 2005 год

|

Категории работников |

2002 |

2003 |

2004 |

2005 |

|

руководящие работники |

10 000,00 |

12 000,00 |

15 000,00 |

17 000,00 |

|

административный персонал |

7 000,00 |

8 000,00 |

8 000,00 |

10 000,00 |

|

производственный персонал |

5 000,00 |

6 000,00 |

6 000,00 |

7 000,00 |

|

торговый персонал |

3 000,00 |

3 500,00 |

3 500,00 |

4 000,00 |

|

технический обслуживающий персонал |

2 500,00 |

3 000,00 |

3 000,00 |

3 000,00 |

Рассчитаем показатели, характеризующие эффективность использования экономических методов управления персоналом.

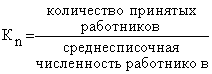

Коэффициент оборота по приёму

> >[формула

4]

>[формула

4]

Кn 2005 = 15 чел. / 113 чел. = 0,13

Кn 2004 = 20 чел. / 123 чел. = 0,16

Сравнив показатели оборота по приему, мы наблюдаем положительную тенденцию в снижении данного коэффициента.

Коэффициент оборота по выбытию

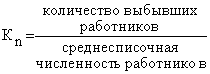

> о

Кв 2005 = 20 /113 чел. = 0,18

Кв 2004 = 30 /123 чел. = 0,24

Сравнивая показатели оборота по выбытию, мы наблюдаем снижение данного коэффициента, что свидетельствует о стабилизации кадровой политики и управления персоналом, в целом.

Производительность труда

Наиболее обобщающим показателем производительности труда является среднегодовая реализация продукции одним торговым работником:

> >,

[формула 6]

>,

[формула 6]

где ТП – объём реализованной товарной продукции в стоимостном выражении;

Ч – численность торговых работников.

ГВ 2005 = 296 844 000 руб. / 77 чел. = 3 855 117 руб./чел.

ГВ 2004 = 241 000 000 руб. / 84 чел. = 2 869 048 руб./чел.

Вследствие принятого управленческого решения о сокращении количества магазинов и, соответственно торгового персонала, и повышению эффективности деятельности оставшихся торговых точек показатель производительности труда торгового персонала увеличился. Экономический эффект от внедрения данного управленческого решения составил 3 855 117 руб. – 2 869 048 руб. = 986 069 руб. на одного торгового работника или 986 069 руб./чел. * 77 чел. = 75 927 313 руб. годового эффекта.

Коэффициент текучести работников аппарата управления ООО «Бизнес-Фудз» в 2004 году составил:

Кту 2004 = (количество управленческих работников, уволившихся по собственному желанию + количество управленческих работников, уволенных за нарушения трудовой дисциплины) / среднесписочная численность управленческих работников = 3+1 /15 = 4/15 = 0,27

Кту 2005 =2+0/14 = 2/14 = 0,14

Итак, коэффициент текучести управленческих кадров в 2005 году по сравнению с 2004 году снизился на 0,13 или почти в половину. Это – положительный фактор, свидетельствующий о повышении эффективности управления предприятием.

Квалификационный уровень кадров, осуществляющих деятельность по управлению предприятием, в 2004 году был следующим: из 15 работников управления 10 человек имели высшее образование и 5 человек – среднее специальное. Из 10 управленцев с высшим образованием 5 человек имели экономическую специализацию и опыт работы в управлении не менее 3-х лет.

В 2005 году квалификационный уровень кадров, осуществляющих управление предприятием, был следующим: из 14 работников управления 11 человек имели высшее образование и только 3-е – среднее специальное. Причем из 11 управленцев с высшим образованием уже 6 человек имели экономическую специализацию.

Полученные данные свидетельствуют о повышении квалификационного уровня управления предприятием в 2005 году по сравнению с предыдущим отчетным периодом. На повышение данного уровня повлияло также и проведение обучающих семинаров в рамках проводимой кадровой политики.

На основании проведенного анализа можно сделать следующие выводы: в качестве основных методов управления на ООО «Бизнес Фудз» применяют экономические методы управления. В качестве основных методов управления здесь выступает на макроуровне: внедренные в руководство принципы хозрасчета, самофинансирования и самоокупаемости, а также система планирования деятельности, предприятия, основанная на принципах бюджетирования; на микроуровне: система заработной платы и премирования. Причем, оплата труда каждого работника напрямую связана с результатами его деятельности в сфере ответственности или с результатами деятельности всей фирмы.

3. Совершенствование организационно-экономического механизма управления предприятием (на примере ООО «Бизнес Фудз»)

Системная эффективность организационно-экономического механизма управления предприятием зависит от того, насколько рационально организовано управление, то есть, от состава и количества звеньев, их подчиненности, распределения функций. Иными словами, эффективность системы управления определяется качеством организационной структуры и процессов управления.

В рамках анализа организационной структуры предприятия рассмотрим состав структурных звеньев, а также их линейную и функциональную подчиненность.

Существующая организационная схема (см. Приложение А) достаточно точно отражает состав структурных подразделений предприятия. Все обозначенные на ней подразделения адекватно отражены также в штатном расписании и реально функционируют. Однако на предложенной схеме отсутствует более детальное описание такого блока как управление, а, именно, из данной организационной структуры сложно понять, что управление предприятием осуществляется не непосредственно управляющим директором, а курируется менеджером управляющей компании «Бизнес Системы». Также на предложенной схеме не отражены заместители управляющего директора, находящиеся по отношению к нему в линейном подчинении и отвечающие за различные функциональные блоки, такие как:

Заместитель директора по общим вопросам;

Заместитель директора по коммерции;

Заместитель директора по финансам;

Заместитель директора по маркетингу.

Анализ фактической подчиненности показал, что большинство вспомогательных подразделений (отдел информационного обеспечения, отдел кадров, технический отдел и отдел безопасности) подчиняются Управляющему Директору не напрямую, а через заместителя директора по общим вопросам.

Проведем анализ уровня нагрузки на руководителей.

Уровень нагрузки определяется количеством сотрудников, находящихся в непосредственном подчинении.

Управляющий директор – 4 человека (перечислены выше);

Коммерческий директор – 14 человек (из них 11 управляющих торговыми точками, начальник отдела учета и заведующий центральным складом, начальник транспортного отдела);

Финансовый директор – 2 человека (главный бухгалтер и начальник ревизионного отдела);

Директор по маркетингу – 3 человека (сотрудники отдела маркетинга);

Директор по общим вопросам – 5 человек (начальник отдела информационного обеспечения, начальник отдела кадров, начальник технического отдела, начальник отдела безопасности и юрист).

Анализ уровня нагрузки на руководителей показал, что близкий к среднему уровень нагрузки имеет только управляющий директор. Финансовый директор и директор по маркетингу менее всего загружены. Наибольшее беспокойство вызывает уровень загрузки коммерческого директора и многофункциональная нагрузка на директора по общим вопросам.

В рамках анализа системы управления по функциям проведено описание основных функций и их распределения по структурным подразделениям. При этом не выявлены существенные функции, которые реализуются в практике, не будучи закрепленными за конкретным структурным подразделением или должностным лицом. В то же время возможным источником проблем может являться недостаточный объем и полнота выполнения функций, присущих каждому эффективно работающему коммерческому предприятию. Среди функциональных областей наибольшее беспокойство вызывают инновационная сфера и маркетинговый блок, среди управленческих функций (процессов управления) хуже всего дела обстоят в области анализа и принятия решений.

При анализе дублирования функций, как возможные источники проблем отмечены сфера коммерческого анализа, а также ситуация с разделением ответственности в сфере организации мерчандайзинга в каждом торговом предприятии. Здесь пересекаются интересы двух блоков – отдела маркетинга и коммерческого отдела. Необходимо четко разграничить зоны их влияния и исключить дублирование функций.

Наибольшее опасение вызывает фактическое положение отдела маркетинга в организационной системе предприятия. Несмотря на то, что в организационной структуре ООО «Бизнес-Фудз» данному подразделению отводится роль одного из основных, фактически отдел выполняет второстепенные функции, обслуживая коммерческий и финансовый отделы. Также необходимо отметить отстраненность отдела маркетинга от принятия стратегических управленческих решений. Хотя, казалось бы, при отсутствии отдела по развитию компании, на отдел маркетинга должна ложиться огромнейшая нагрузка и ему должна быть отведена роль центрального, стратегически важного подразделения предприятия.

Именно, поэтому мы предлагаем внести в систему управления некоторые изменения:

1. Учесть, что организационная культура выступает в качестве социальной стороны показателя эффективности управленческой деятельности предприятия. Поэтому необходимо в систему управления ООО «Бизнес-Фудз» внедрить японские методы управления, стержнем философии которого стало признание социальной ответственности.

2. Предлагаем руководству ООО «Бизнес-Фудз» пересмотреть структуру отдела маркетинга на предприятии и его фактическое положение и зависимость от других отделов.

Основными японскими методами управления, которые вполне возможно применить в данных условиях являются:

Гарантия занятости и создание обстановки доверительности. Руководители японских предприятий считают, что стабильность коллектива позволяет поднять мотивацию рабочих, укрепить чувство общности, помогает учиться у опытных рабочих (кружки качества, рационализация). На это особенно необходимо обратить внимание руководству ООО «Бизнес-Фудз», учитывая те высокие показатели текучести кадров (в том числе и управленческих), которые не только имеют место быть фактически, но о которых ходят «устойчивые слухи».

Постоянное присутствие руководства на производстве. Руководитель должен устранять все затруднения прямо на месте. Если после происшествия пройдет много времени, то причина может остаться незамеченной и это породит хроническое чувство апатии среди рабочих к возникшим трудностям или привести к безответственности. Таким образом, из этого следует, что японских управляющих беспокоит не уменьшение выпуска продукции, не снижение качества, а апатия и безответственность рабочих. Такая же ситуация часто возникает в торговых точках. Естественно, мы не призываем управляющего директора срочно выезжать в магазин по каждой конфликтной ситуации, но проявлять интерес к торговому персоналу и его работе, узнавать информацию из первых рук необходимо.

Гласность и корпорационные ценности. В основе этой идеи лежит правило: все уровни управления и торговые работники пользуются общей информацией о политике и деятельности фирмы. Постоянные совещания с целенаправленной информацией улучшают взаимоотношение и влияют на производительность. Знание проблем предприятия развивает у работающих чувство общей ответственности.

Управление, основанное на информации. Улучшение человеческих отношений: согласованность, групповая ориентация, гармоничные отношения. Это ключевые задачи управления. Но важно также организовать сбор правильных данных, систематически их анализировать и использовать для повышения экономической эффективности предприятия и качественного обслуживания потребителей. В данном вопросе опять встает вопрос о роли отдела маркетинга в ООО «Бизнес-Фудз» и о пересечений функций отдела маркетинга и коммерческого отдела.

Управление, ориентированное на качество. Почему такое внимание к качеству? Иначе, поясняют японцы, потребитель теряет доверие к нашим товарам. Этой идеологии придерживаются все работающие в компании. А личная гордость руководителя проявляется в организации работы, по контролю качества. К сожалению, до сих пор многие потребители жалуются на качество обслуживания в анализируемых магазинах, частые недовесы, обсчеты и просто невежливое обслуживание со стороны торгового персонала, свидетельствуют об отсутствии на предприятии управления, ориентированного на качество или этот процесс просто еще не принес свои плоды.

Поддерживание чистоты и порядка. Эта деятельность считается одной из важнейших, она рассматривается как необходимое условие высокого качества обслуживания. Задача Японского руководителя формулируется следующим образом: установить дисциплину, которая бы служила гарантией контроля качества и повышала производительность благодаря вниманию к чистоте и порядку. Однако поддержание дисциплины и порядка может быть затруднено из-за таких причин, как: привычки рабочих, их образ жизни, квалификация, а также экономические условия.

По второму направлению, предлагаем внедрение интегрированной структуры отдела маркетинга, которая предусматривает процесс передачи части аппаратных функций и связанных с ними подразделений другим подразделениям компании.

Необходимо сместить акценты в функциональном предназначении данного отдела на предприятии. Если, на текущий момент основным функциональным предназначением отдела является:

текущий анализ реализации и выделение наиболее ходовых товарных позиций;

рекламное сопровождение торгового процесса;

мониторинг цен на товарные позиции по городу;

анализ конкурентной среды.

То, нужно придать данному структурному подразделению роль основного звена в подготовке управленческих решений, а именно акцентировать внимание на необходимости более глубокого изучения рынка, подготовки альтернативных обоснований для внедрения в деятельность предприятия современных форм организации торгового процесса, подготовки обоснования необходимости изменения размера существующей торговой сети, расчета экономической целесообразности деятельности каждой торговой точки.

Функцию текущего анализа реализации и выделения наиболее ходовых товарных позиций необходимо определить тому отделу, который непосредственно занимается учетом реализации, а именно – коммерческому.

Заключение

В заключение хотелось бы еще раз отметить, что выбор методов влияния на подчиненных составляет основу менеджмента. Для выбора правильных методов влияния руководитель получает, преобразует, анализирует и использует различные виды информации, благодаря которым он имеет возможность выбрать правильный способ влияния. Экономические, организационные, административные, нравственные и многие другие факторы определяют межличностные отношения в трудовом коллективе, которые позволяют влиять на него целенаправленно.

Экономические методы выступают в качестве различных способов воздействия руководителей на персонал для достижения поставленных целей. При позитивном использовании экономических методов конечный результат проявляется в хорошем качестве продукции и высокой прибыли. Наоборот, при неправильном использовании экономических законов, их игнорировании или пренебрежении можно ожидать низких или негативных результатов.

Проанализировав деятельность крупной торговой сети ООО «Бизнес-Фудз» можно сделать вывод о рациональном использовании экономических методов в управлении предприятием. Это отражается в положительной динамике основных экономических показателей, росте заработной платы и системного показателя эффективности управления.

Существуют в деятельности предприятия также и небольшие перекосы в организации его управления. В частности, пренебрежение основными стратегическими функциями подразделения маркетинга. Именно поэтому одним из направлений совершенствования системы управления ООО «Бизнес-Фудз» является корректировка функционального предназначения отдела маркетинга и изменение структуры данного подразделения.

Немаловажным упущением со стороны руководства является недопонимание огромной значимости такого фактора как организационная культура. Внедрение методов, позволяющих повысить уровень организационной культуры, несомненно, отразится на эффективности применения экономических методов в управлении рассматриваемым предприятием.

Список используемой литературы

Аникин Б.А. Высший менеджмент для руководителя. – М.: ИНФРА-М, 2000.

Баканов М.И., Шеремет А.Д. Теория экономического анализа. Москва «Финансы и статистика» 2002.

Виханский О.С., Наумов А.И. Менеджмент: Учебник для экон. спец. Вузов. – М.: Высш. шк., – 1994.

Волкова К.А. и др. Предприятие: стратегия, структура, положение об отделах и службах, дополнительные инструкции. – М.: НОРМА, 1997.

Воронов А.А., Катичев В.Ф. Показатели и методы оценки эффективности организационно-экономического механизма управления промышленным предприятием // Менеджмент в России и за рубежом. – 2004. – №4.-С. 98–108.

Герчикова И.Н. Менеджмент: Учебник. – 2-е изд., переработано и дополнено – М.: Банки и биржи, ЮНИТИ, 1995.

Гольдштейн Г. Основы менеджмента. учебное пособие.: Таганрог: Изд-во ТРТУ, 2003.

Горшкова А.А. Менеджмент: Учебник. – М.: ЮНИТИ, 2000.

Грищенко О.В. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебное пособие. Таганрог: Изд-во ТРТУ, 2000.

Кузин Б., Шахдинаров Г., Юрьев В.К. Методы и модели управления фирмой: Учеб. Пособие. – С-Пб.: Питер, 2001.

Кунц Г., 0'Доннел С. Управление: системный и ситуационный анализ управленческих функций. /Пер. с анг.: – М.: 1981.

Мескон М., Альберт М., Хедоури Ф. Основы менеджмента. Пер. с англ. – М.: Дело, 2000.

Методы и модели рационального управления в рыночной экономике: разработка управленческих решений: Учеб. пособие / под ред. Чавкина А.М. – М.: ФиС, 2001.

Модели и методы управления персоналом: Российско-британское учебное пособие /Под ред. Е.Б. Моргунова (Серия «Библиотека журнала «Управление персоналом»). – М.: ЗАО «Бизнес-школа «Интел-Синтез», 2001.

Моисеева Н.К., Анискин Ю.П. Современное предприятие: конкурентоспособность, маркетинг, обновление. – М.: Внешторгиздат, 1993.

Панкин А.И. Основы практического менеджмента. – М.: ЮНИТИ-ДАНА, 2000.

Погостинская Н.Н., Погостинский Ю.А., Жамбекова Р.Л., Ацканов Р.Р. Экономическая диагностика: теория и методы – М.: Инфра-М, 2002

Справочник директора предприятия. / Под ред. М.Г. Лапусты. 4-е изд., испр, измен. и доп.-М.: ИНФРА-М, 2000.

Управление организацией / Под ред. А.Г. Поршнева. – М.: ИНФРА-М, 1999.

Цыпкин Ю.А., Люкшинов А.Н., Эриашвили Н.Д. Менеджмент: Учеб. пособие для вузов / Под ред. проф. Цыпкина Ю.А. – М.: ЮНИТИ-ДАНА, 2002.

Шекшня С.В. Управление персоналом современной организации. – М.: Бизнес-школа «Интел-Синтез», 1997.